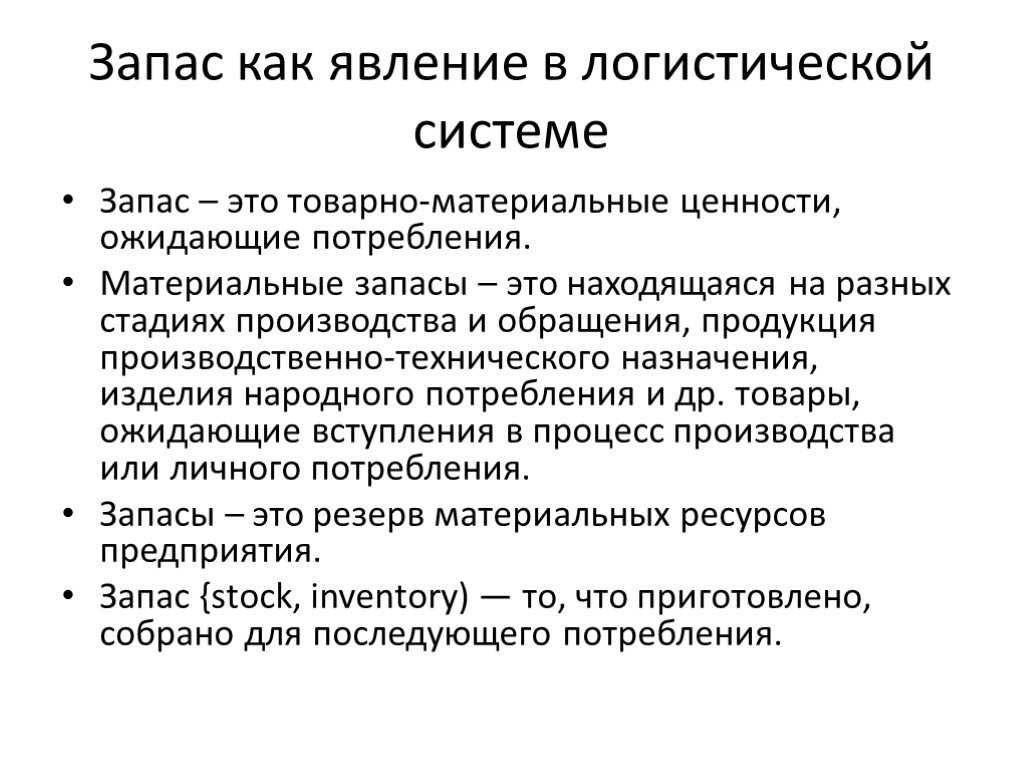

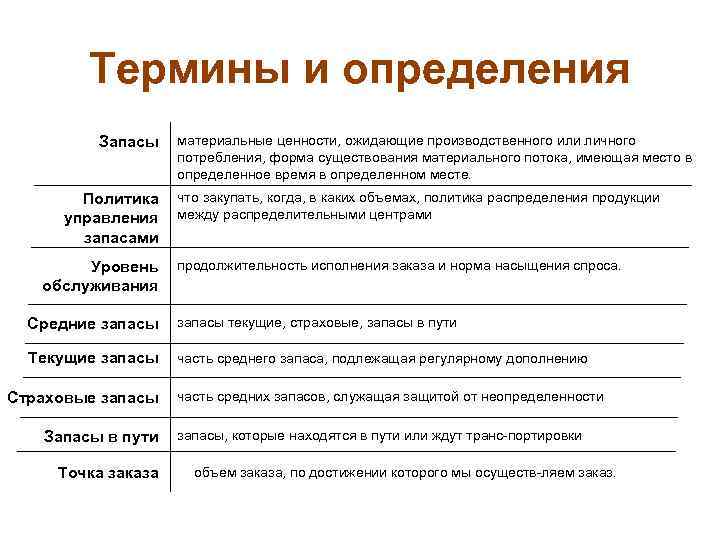

2.1. Создание и содержание материальных запасов

Материальный запас (МЗ) – это находящиеся на

разных стадиях производства и обращения продукция производственно-технического

назначения, изделия народного потребления и другие товары, ожидающие вступления

в процесс производственного или личного потребления.

Понятие МЗ – ключевое в логистике. Сырье, прежде чем в

виде готового изделия попасть к конечному потребителю, соединяется с другими

материалами, подвергается производственной обработке и при этом перемещается по

материалопроводящей цепи. В процессе этого перемещения сырье, полуфабрикаты и

готовые продукты периодически задерживаются, ожидая своей очереди вступить в ту

или иную логистическую операцию. Снижение уровня запасов является одним из

основных источников экономического эффекта от использования логистики (см.

п.1.4 ). Отсюда следует, что управление запасами (УЗ) является важнейшим

инструментом логистики и фактором повышения эффективности функционирования

предприятия.

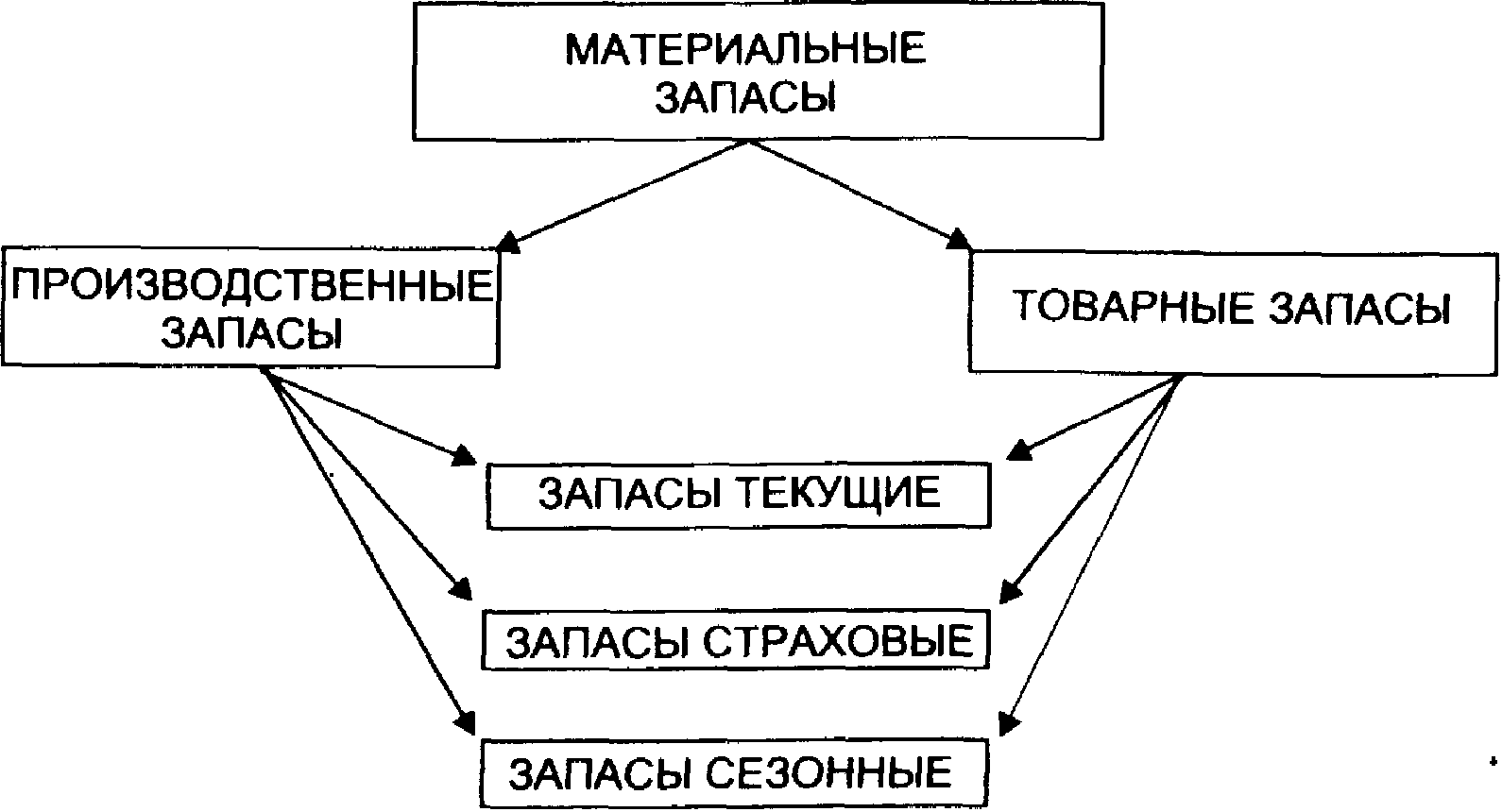

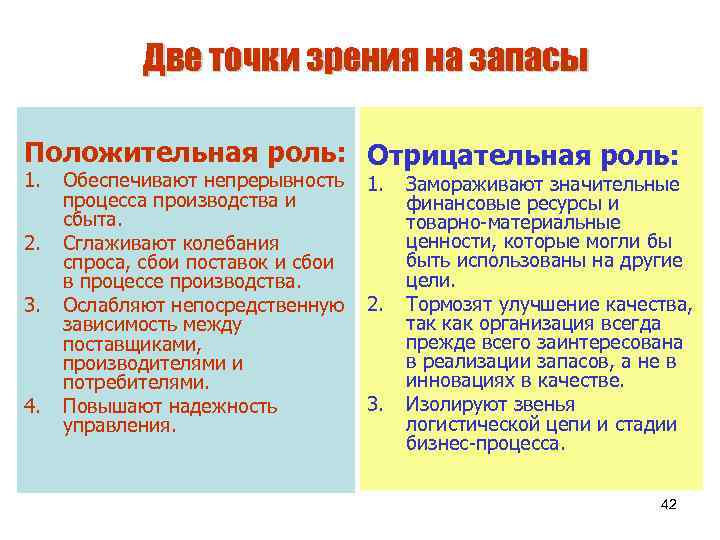

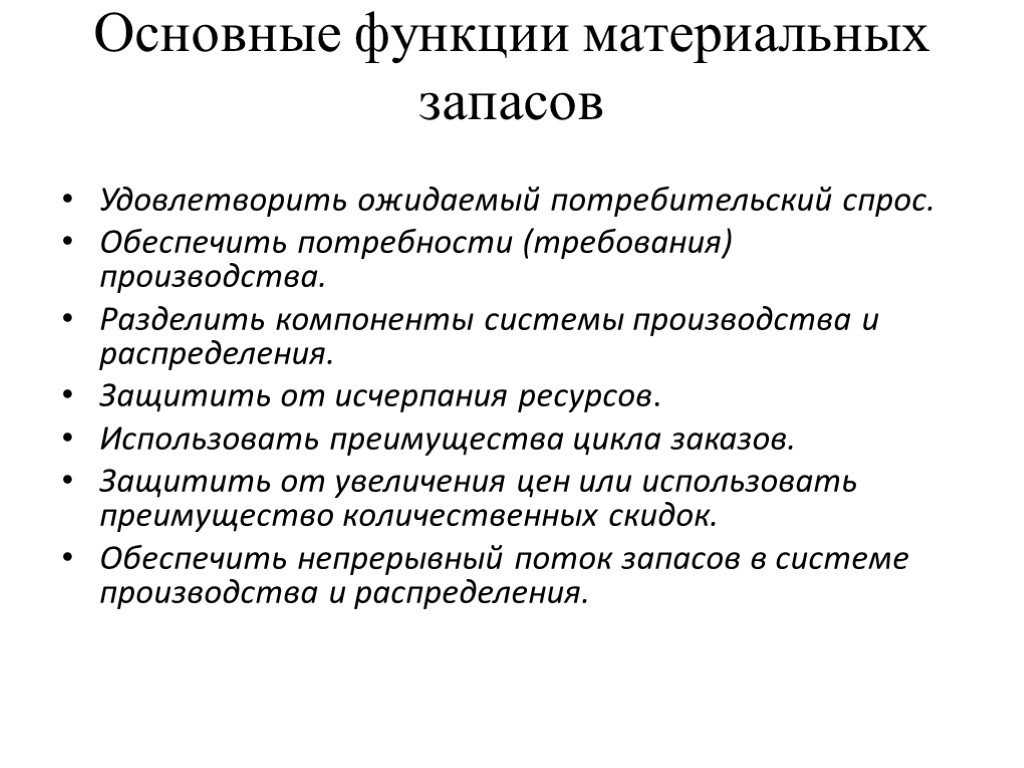

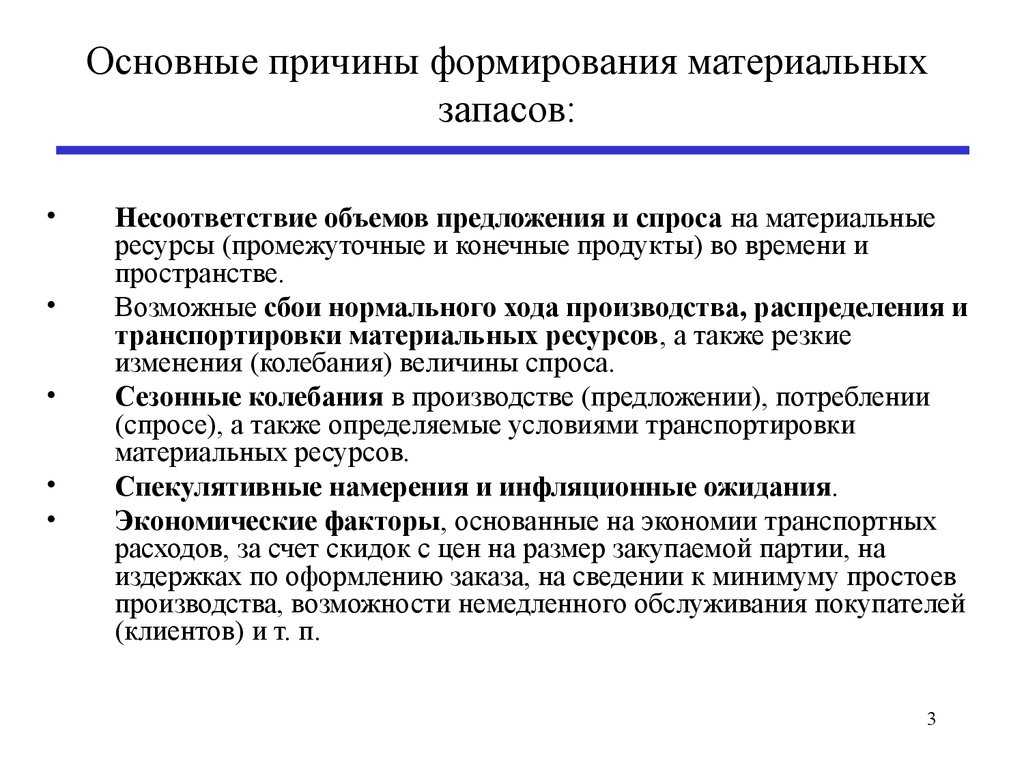

Причины создания МЗ

1)

возможность нарушения установленного графика поставок (последствие –

остановка производственного процесса);

2)

возможность колебания спроса (последствие – неудовлетворенный

спрос, потеря прибыли, имиджа);

3)

сезонные колебания производства некоторых видов товаров

при относительно равномерном их потреблении, например, уборка и потребление

картофеля (последствие – необходимость накопления товара для

последующего равномерного распределения в течение года);

4)

возможность равномерного выполнения операций производства и

распределения (наличие запасов готовой продукции (ГП) сглаживает

колебание интенсивности производства, последствие – равномерность

распределения продукции; наличие производственных запасов сглаживает колебания

в поставках сырья и полуфабрикатов, последствие – равномерность

процесса производства);

5)

скидки за покупку крупной партии товаров (возможное

последствие – снижение себестоимости продукции);

6)

возможность получения прибыли за счет спекуляции при

предвидении резкого повышения цен на товары либо снижение себестоимости

продукции при предвидении резкого повышения цен на МР;

7)

снижение издержек оформления заказа, в частности на поиск

поставщика, проведение переговоров, командировки, междугородние переговоры и др.

(последствие – увеличение партии заказа, а значит, и запаса);

![]()

необходимость немедленного обслуживания покупателей: выдать

товар из запаса быстрее, чем произвести или закупить (последствие –

отсутствие отказов клиентам, повышение конкурентоспособности);

9)

минимизация простоев производства из-за отсутствия

запасных частей особенно для непрерывного процесса производства (последствие –

снижение себестоимости и длительности производственного цикла);

10)

упрощение процесса управления производством: наличие

производственных запасов позволяет снизить требования к степени согласованности

производственных процессов, что снижает издержки на организацию управления

этими процессами (последствие – сокращение внештатных ситуаций,

простоев).

Основные виды затрат на создание и содержание запасов

1)

замороженные финансовые средства, приводящие к альтернативным издержкам;

2)

расходы на аренду складских помещений (налоги);

3)

расходы на поддержание специальных условий хранения МР;

4)

заработная плата персонала;

5)

потери вследствие порчи и хищений запасов.

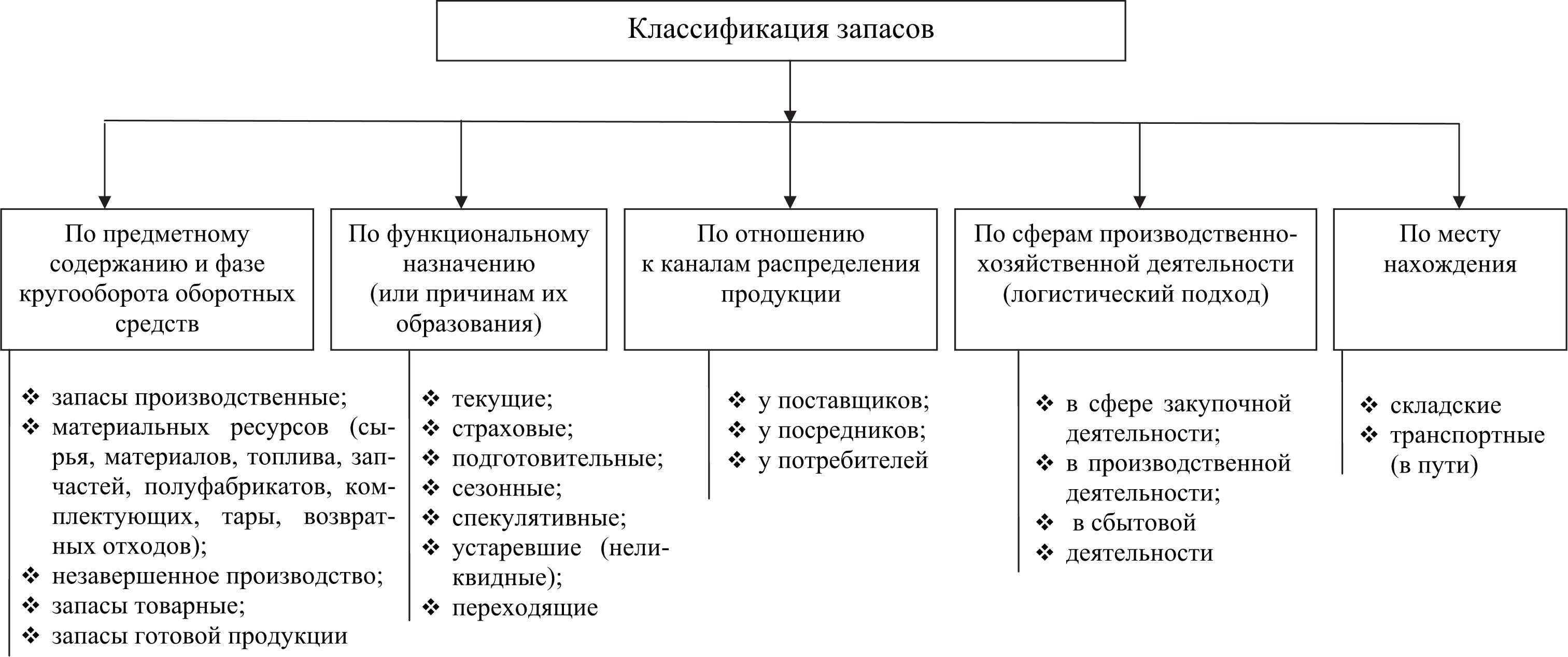

Виды материальных запасов учреждения.

Положениями Инструкции № 157н, а также Инструкции № 162н установлены следующие группы (виды) материальных запасов учреждения.

|

Наименование группы (вида) материальных запасов |

Номер счета, применяемого в бюджетном учете |

|

Медикаменты и перевязочные средства – иное движимое имущество учреждения |

0 105 31 000 |

|

Продукты питания – иное движимое имущество учреждения |

0 105 32 000 |

|

Горюче-смазочные материалы – иное движимое имущество учреждения |

0 105 33 000 |

|

Строительные материалы – иное движимое имущество учреждения |

0 105 34 000 |

|

Мягкий инвентарь – иное движимое имущество учреждения |

0 105 35 000 |

|

Прочие материальные запасы – иное движимое имущество учреждения |

0 105 36 000 |

|

Готовая продукция – иное движимое имущество учреждения |

0 105 37 000 |

|

Товары – иное движимое имущество учреждения |

0 105 38 000 |

В свою очередь, группировка запасов по правилам рассматриваемого нами стандарта выглядит так.

Из схемы видно, что согласно ФСБУ «Запасы» в состав запасов включено незавершенное производство, под которым понимается совокупность фактически понесенных субъектом учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг (далее – себестоимость готовой продукции, работ (услуг)), приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на неукомплектованные изделия, не прошедшие испытание и техническую приемку, и (или) на объем не завершенных выполнением, оказанием работ (этапов работ), услуг. Состав же основных групп материальных запасов учреждения остался прежним.

Обратите внимание: группировка материальных запасов и незавершенного производства в целях обеспечения их аналитического (управленческого) учета осуществляется в соответствии с положениями документов учетной политики, принятых субъектом учета согласно ФСБУ «Запасы» и другим нормативным правовым актам, регулирующим ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п. 12 ФСБУ «Запасы»)

Оценка материальных ценностей предприятия

Подходы к учету и оценке запасов по отечественным и мировым стандартам имеют много общего, однако, российские нормативы имеют некоторые отличия от МСФО. Основные отличия в учете проявляются при классификации запасов и их оценке, обесцениванию и переоценке запасов, а также их отражению в отчетности.

В МСФО (IAS) 2 запасы классифицируются следующим образом:

– товары, земля и

другое имущество, приобретенное для перепродажи;

– произведенная готовая

продукция;

– незавершенная продукция, в том числе сырье и материалы, предназначенные для использования в производственном процессе.

В российском

бухгалтерском учете запасы, используемые для производственной, управленческой, снабженческой,

сбытовой и других видов уставной деятельности хозяйствующих субъектов (далее –

материальные запасы), классифицируются по укрупненным учетным группам:

– сырье и материалы;

– покупные

полуфабрикаты и комплектующие изделия, конструкции и детали;

– топливо;

– тара и тарные

материалы;

– запасные части;

– прочие материалы;

– материалы, переданные

в переработку на сторону;

– строительные

материалы;

– инвентарь и

хозяйственные принадлежности;

– специальная оснастка и специальная одежда.

В бухгалтерском учете,

товарно–материальные ценности отражаются по фактической себестоимости, которая,

в свою очередь определяется в зависимости от характера их приобретения и

показана в таблице 1.

Таблица 1 – Оценка товарно–материальных ценностей

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно–материальных ценностей) был исключен. На сегодняшний день действуют три основных метода:

– по средней

себестоимости;

– по себестоимости

каждой единицы;

– метод ФИФО.

В НК РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете. Более подробно методы оценки МПЗ рассмотрены ниже.

Метод оценки по себестоимости

каждой единицы, как правило, применяется для учета единичных, – уникальных,

особых МПЗ, замена которых может повлечь

за собой ущерб для производственного процесса.

Если объемы

используемых материалов и сырья большие, то целесообразно использовать метод

оценки исходя из средней себестоимости. Данный метод самый распространенный,

т.к. вне зависимости от колебаний покупных цен, запасы списываются по

усредненной стоимости.

Таким образом, товарно – материальные ценности и материально – производственные запасы, являются понятиями – синонимами. Их отличие заключается лишь в возможности применении к предприятиям различных сфер деятельности: торговля, услуги, производство. В настоящее время в российской практике используется три основных метода оценки МПЗ (по средней себестоимости; по себестоимости каждой единицы; метод ФИФО).

Просмотров 37 941

Модели управления

Выделяют множество моделей управления. Рассмотрим самые распространенные:

- Модель Уилсона. Является основной. Подходит для расчета нужного объема запасов, оптимизации товара. Траты на запасы делятся на две категории: стоимость партии товара и расходы на хранение. При минимизации трат на запасы можно направить средства на хранение.

- Модель ABC. В рамках этой модели осуществляется объемно-стоимостный анализ. Резервы подразделяются на три группы. Группы формируются исходя из этих категорий: стоимость, объем, частота пользования. Группа «А» – это дорогостоящая продукция с длительным циклом пользования. Группа «В» – это запасы, которые меньше воздействуют на непрерывное производство. Группа «С» – это продукция с низкой стоимостью, которая не влияет на окончательный финансовый результат.

- Модель MRP. Представляет собой компьютерную систему со следующими функциями: обработка заказа, создание графика запасов.

- Модель установленного уровня. Новые закупки осуществляются только при достижении определенного порога запасов. Порог этот определяется самой компанией.

Модель определяется в зависимости от конкретной ситуации.

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов.

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Характеристики материальных запасов

Характеристики материальных запасов включают в себя следующие аспекты:

Количество

Количество материальных запасов отражает количество товаров или материалов, которые доступны в организации. Это может быть выражено в единицах измерения, таких как штуки, килограммы или литры.

Стоимость

Стоимость материальных запасов отражает финансовую стоимость товаров или материалов, которые хранятся в организации. Это может быть выражено в денежных единицах, таких как рубли или доллары.

Качество

Качество материальных запасов отражает степень соответствия товаров или материалов установленным стандартам или требованиям. Качество может быть оценено на основе таких характеристик, как прочность, долговечность, функциональность и т. д.

Срок годности

Срок годности материальных запасов отражает период времени, в течение которого товары или материалы могут быть использованы без потери качества или безопасности

Это особенно важно для продуктов питания или лекарственных препаратов, которые могут иметь ограниченный срок годности

Место хранения

Место хранения материальных запасов отражает физическое расположение, где они хранятся в организации. Это может быть склад, магазин или другое специальное помещение, предназначенное для хранения и организации запасов.

Учет и управление материальными запасами основывается на этих характеристиках, чтобы обеспечить эффективное использование ресурсов и удовлетворение потребностей организации.

Реклассификация материальных запасов.

Пунктом 27 ФСБУ «Запасы» установлено, что материальные запасы исходя из новых условий их использования субъектом учета могут реклассифицироваться (могут быть переведены в иную группу материальных запасов (запасов) или иную категорию объектов бухгалтерского учета). Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должны быть отражены в бухгалтерском учете одновременно. Перевод материальных запасов в иную группу либо категорию объектов бухгалтерского учета в связи с реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности.

Перевод готовой продукции в состав материалов (основных средств) в целях использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).

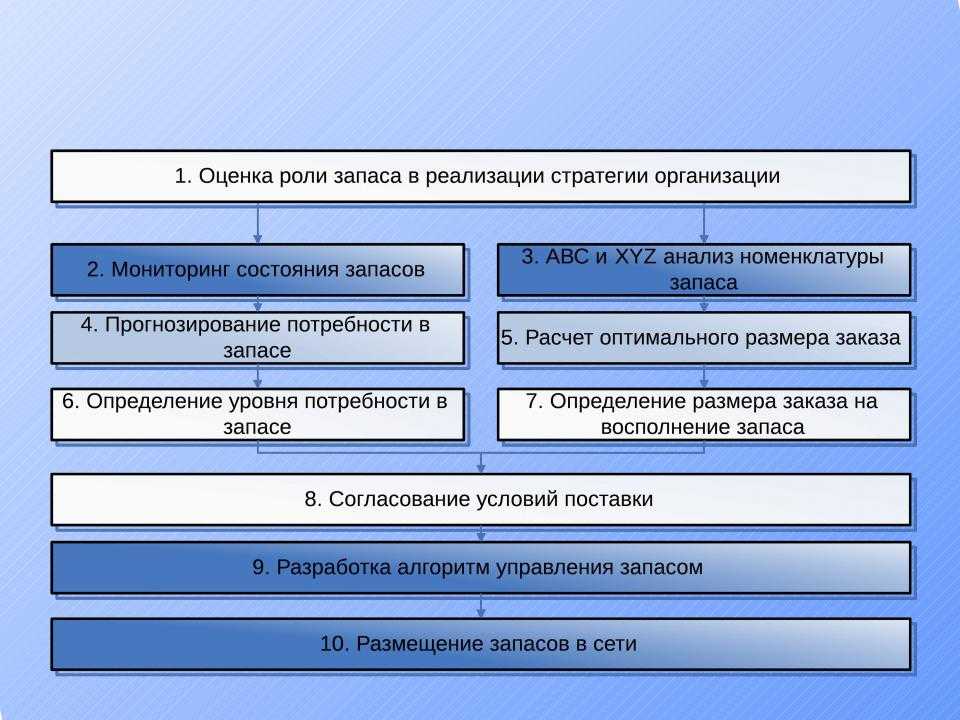

Порядок управления запасами

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

К сведению! В рамках процедуры нужно пройти каждый из этапов. Оптимизация объема невозможна без предварительного анализа производства.

Управление оптимальным размеров запасов

Неверно выполненная оптимизация может привести к этим негативным моментам:

- Недостаток средств для обеспечения производства, находящихся в обороте.

- Нарушение нормального функционирования складских помещений.

- Претензии со стороны заказчиков и потребителей.

- Истечение срока годности продукции.

Какие существуют способы пополнения оборотных средств?

В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв.

При определении оптимального объема нужно руководствоваться этими критериями:

- Ценовая политика производителя.

- Особенности закупки и реализации продукции.

- Внешние факторы. В частности, конкуренция.

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- Повышению расходов на хранение.

- Увеличению имущественного налога.

- Риску неполучения дохода на излишках продукции.

- Истечению срока годности.

Дефицит продукции, в свою очередь, влечет за собой эти последствия:

- Приостановку процесса производства.

- Сокращение размеров реализации.

- Необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.

Оценка материальных запасов при их принятии к бюджетному учету.

Активы, относящиеся к запасам, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 13 ФСБУ «Запасы»). Оценка первоначальной стоимости запасов осуществляется с учетом особенностей, установленных п. 14 – 18 стандарта. Данными пунктами предусмотрен порядок определения первоначальной стоимости:

– приобретаемых по контрактам (договорам) запасов, стоимость которых выражена в иностранной валюте;– приобретаемых по контрактам (договорам) материальных запасов с отсрочкой платежа на период, превышающий 12 месяцев;– приобретенных запасов путем обменной операции – в обмен на иные активы, за исключением денежных средств (их эквивалентов).

Особенности определения первоначальной стоимости запасов отобразим ниже в форме схемы для наглядного и удобного применения вышеназванных пунктов (п. 14 – 26 ФСБУ «Запасы»).

К сведению: в целях применения ФСБУ «Запасы» к обменной операции на коммерческих условиях относится обменная операция, в результате которой денежные потоки или полезный потенциал обмениваемых активов существенно различаются и это приводит к изменению денежных потоков или полезного потенциала в той области деятельности субъекта учета, для которой приобретается актив (п. 16 стандарта).

Первоначальная стоимость запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных ФСБУ «Запасы» и другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п. 17 ФСБУ «Запасы»). Затраты, понесенные при хранении, обслуживании или последующем перемещении запасов, отражаются субъектом учета в составе расходов текущего периода.

Запасы, приобретенные субъектом учета, но находящиеся в пути, признаются в бухгалтерском учете в оценке, предусмотренной государственным контрактом (договором), с последующим уточнением их первоначальной себестоимости в соответствии с положениями учетной политики субъекта учета в объеме фактически произведенных вложений в указанные запасы (п. 18 ФСБУ «Запасы»).

В отношении определения первоначальной стоимости материальных запасов установлены следующие нормы.

Здесь же скажем несколько слов об определении справедливой оценки материальных запасов, приобретаемых в результате необменной операции. Для определения справедливой стоимости субъект учета применяет метод рыночных цен. Согласно п. 22 ФСБУ «Запасы» при использовании метода рыночных цен справедливая стоимость материальных запасов определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, сформированные комиссией по поступлению и выбытию активов субъекта учета самостоятельно путем изучения в отношении приобретенных (поступивших) материальных запасов рыночных цен в открытом доступе.

При определении справедливой стоимости в целях принятия к бухгалтерскому учету объекта запасов комиссией по поступлению и выбытию активов субъекта учета используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе заключения экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов субъекта учета) о стоимости отдельных (аналогичных) объектов запасов.

В случае если материальные запасы, полученные в результате необменной операции, не могут быть оценены по справедливой стоимости, оценка их первоначальной стоимости производится на основании данных об их стоимости, предоставленных передающей стороной.

Если данные о стоимости передаваемых в результате необменной операции материальных запасов по каким-либо причинам не предоставляются передающей стороной либо определение справедливой стоимости материальных запасов на дату получения не представляется возможным, такие активы отражаются в составе запасов в условной оценке «один объект – 1 руб.».

Понятие материальных запасов

Материальные запасы — это товары, материалы или компоненты, которые хранятся в организации для использования в процессе производства или предоставления услуг. Они могут включать в себя сырье, полуфабрикаты, готовую продукцию, запасные части, инструменты и другие материалы, необходимые для бесперебойной работы предприятия.

Материальные запасы являются важным активом для организации, так как они обеспечивают непрерывность производства и выполнение заказов. Они также могут иметь значительную стоимость, поэтому эффективное управление запасами является ключевым аспектом успешной работы предприятия.

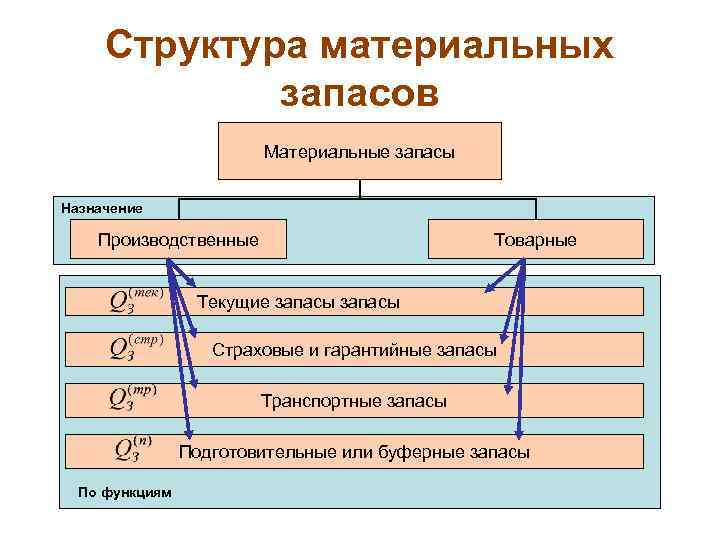

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Порядок записи изменений в стоимость материальных запасов

Один из основных принципов управленческого учета материально-производственных запасов заключается в том, чтобы оперативно и точно отражать все изменения их стоимости в учетных регистрах компании. Это необходимо для контроля за оборотом материальных ресурсов и принятия обоснованных управленческих решений.

При ведении учета материальных запасов все изменения их стоимости должны быть отражены на основании документов, подтверждающих эти изменения. К таким документам относятся, например, акты выполненных работ, накладные, счета-фактуры, платежные документы и прочие.

Оценка материальных запасов

Для правильного учета и обеспечения достоверности информации необходимо выбрать наиболее подходящий метод оценки материальных запасов. Согласно положениям бухгалтерского учета, материальные запасы могут быть оценены по таким методам:

- По фактической стоимости;

- По нормам себестоимости;

- По нормам отпускных цен.

Запись изменений в стоимость материальных запасов

Примером проводки может служить запись о списании материальных запасов из-за выбытия или утраты. В этом случае, сумма стоимости выбывших материальных запасов списывается с дебита счета «Материальные запасы», а с кредита счета «Расходы на производственную деятельность» или другого счета, зависящего от причины выбытия.

Для контроля и учета изменений в стоимости материальных запасов рекомендуется использование специализированных программ, таких как Excel или другие системы учета и планирования. Эти программы упрощают процесс учета и позволяют получить отчеты и аналитические данные для принятия управленческих решений.

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

-

сырье и основные материалы;

-

вспомогательные материалы;

-

покупные полуфабрикаты;

-

отходы (возвратные), топливо;

-

тара и тарные материалы, запасные части;

-

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Причины создания материальных запасов

Создание материальных запасов является адекватным ответом предприятия на ряд объективно наступивших обстоятельств. Как показывает практика, к числу основных причин формирования материальных запасов относятся следующие мотивы:

- Вероятность нарушения установленного графика поставок в виде снижения их интенсивности;

- Возможность колебания рыночного спроса;

- Сезонные колебания производства некоторых видов товаров;

- Предоставление скидок за приобретение крупной партии товаров;

- Спекуляция, т. е. расчет предприятия на изменение рыночной цены и надежда воспользоваться этим за счет сделанных запасов;

- Издержки, которые связаны с оформлением заказа, вызывают необходимость увеличивать объем заказываемой партии;

- Возможность за счет запасов равномерно осуществить операции по производству и распределению;

- Возможность за счет запасов немедленно обслужить покупателей;

- Минимизация простоев производства по причине отсутствия запасных частей;

- Упрощение процесса управления производством за счет создания запасов полуфабрикатов.

Перечисленные причины подтверждают тезис о том, что предприниматели в большинстве сфер экономической деятельности вынуждены создавать материальные запасы. В противном случае они сталкиваются с увеличением издержек обращения, что соответственно приводит к уменьшению прибыли.