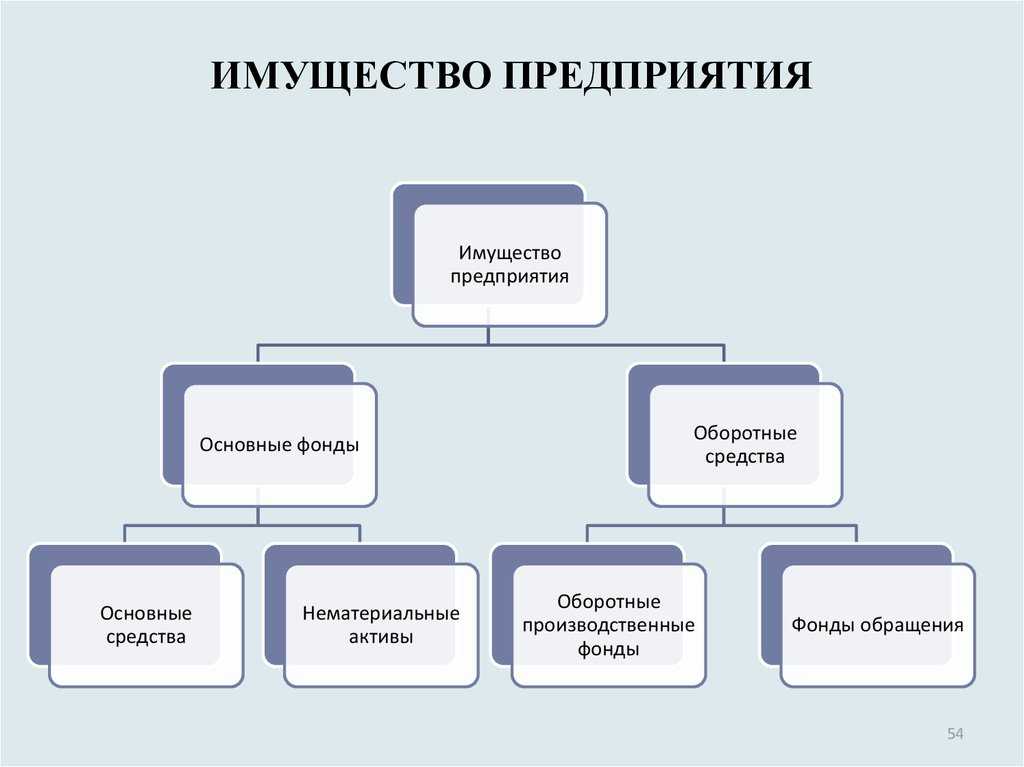

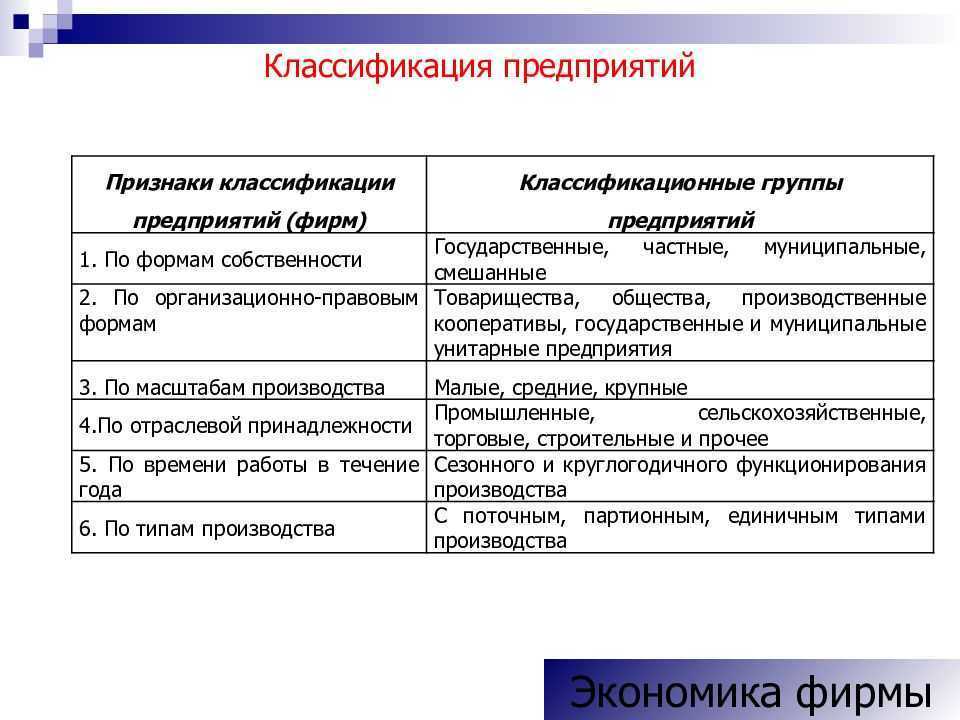

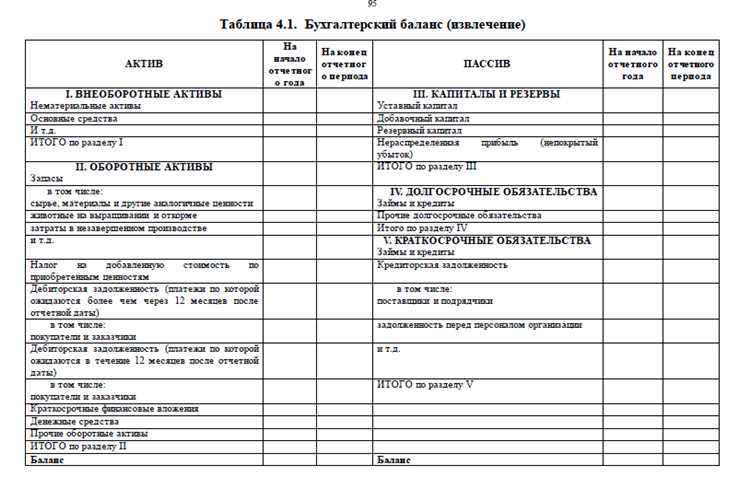

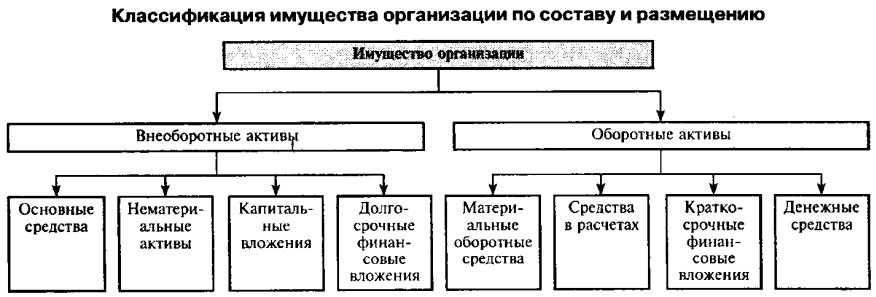

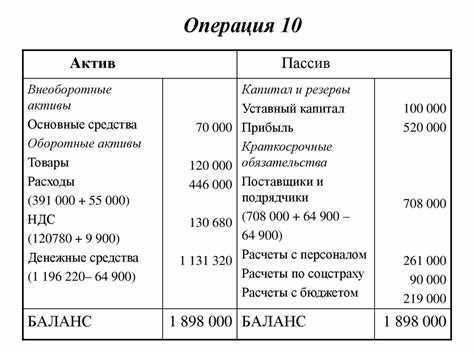

Структура бухгалтерского баланса

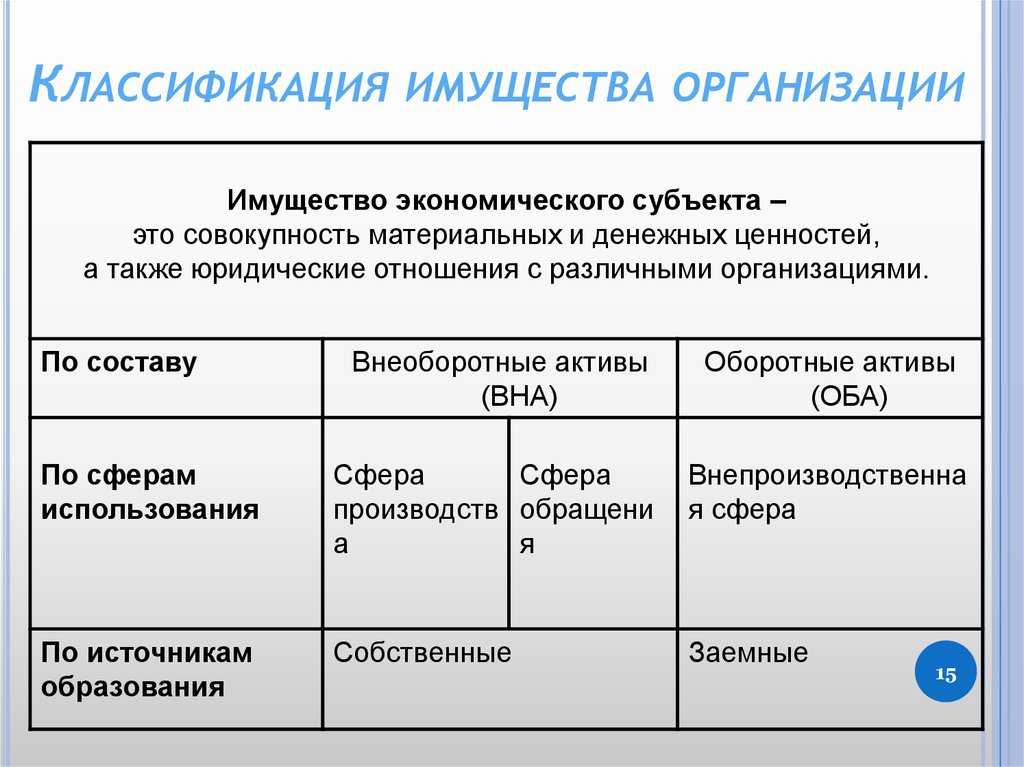

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Вывод: активы увеличивают сами себя: если 2 200 000 руб. положить опять под такие же проценты, через год можно получить сумму 2 420 000 руб. и так далее. Пассивы тратят денежные средства безвозвратно: расходы на ремонт и коммунальные услуги никогда не вернутся.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

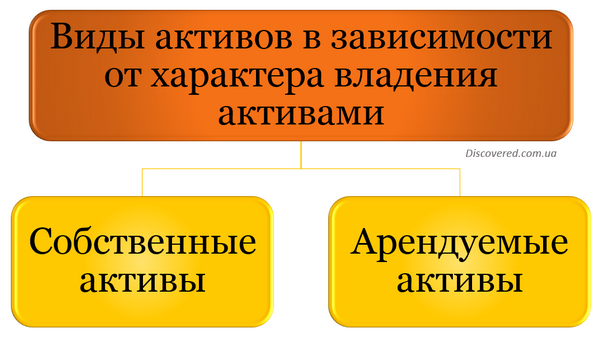

Виды активов в зависимости от характера владения активами

В зависимости от характера владения активами выделяют следующие виды активов предприятия:

Виды активов в зависимости от характера владения активами

Собственные активы

Собственные активы — это активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса. Такие активы могут отражаться в балансе в результате:

- приобретения за денежные средства (в национальной или иностранной валюте), в т.ч. за счет банковского или коммерческого кредита;

- создания в процессе производственной деятельности;

- обмена на другие активы;

- получения в качестве взноса в уставный капитал;

- бесплатного получения.

Арендуемые активы

Арендуемые активы — это активы предприятия, находящиеся во временном его владении в соответствии с заключенными договорами аренды (лизинга). В бухгалтерском учете такие активы отражаются на внебалансовых счетах.

Объекты нематериальных активов

Похожие публикации

Что такое нематериальные активы, и что к ним относится? Ответы на эти вопросы содержатся в Положении о бухгалтерском учете 14/2007. Нематериальные активы (НМА) по способу учета похожи на основные средства. Главное отличие от другого имущества предприятия – отсутствие предметности, физической формы.

Что относится к НМА: критерии отбора

Факторы, влияющие на определение актива как нематериального, следующие:

- Невозможность придания объекту вещественной формы;

- Актив способен предоставлять выгоды экономического характера для правообладателей;

- У организации имеются юридические основания для пользования конкретным нематериальным активом;

- Объекты нематериальных активов предполагается эксплуатировать более 12 месяцев;

- Данный актив можно отделить от любого другого;

- На ближайший год не запланирована продажа НМА;

- Можно достоверно определить размер фактической стоимости актива.

Нематериальные активы: что к ним относится?

Нематериальные активы делятся на две большие категории:

- Объекты, относящиеся к интеллектуальной собственности:

- права на компьютерные программы, имеющиеся электронные базы данных;

- товарные знаки (необходимо иметь свидетельство на них), лицензионные договоры на их обслуживание;

- запатентованные изобретения, промышленные образцы, некоторые полезные модели и селекционные разработки;

- к нематериальным активам, в частности, относятся интегральные микросхемы;

- ноу-хау.

- Репутация компании в деловых кругах (гудвилл) – комплекс преимуществ, которые выгодно выделяют компанию из числа конкурентов в форме доверия и лояльности клиентов, положительного образа. Гудвилл оценивается как разница между фактической и рыночной стоимостью организации в случае ее продажи.

К нематериальным активам относятся следующие объекты, подпадающие под нормы патентного права:

- Фирменное название, бренд – название юридического лица, с которым ассоциируются не только определенные товары, но и их характеристики;

- Служебная информация, имеющая конкретную коммерческую ценность, которая может быть безвозвратно утрачена при разглашении третьим лицам.

Какие объекты относятся к нематериальным активам в области авторского права? Это могут быть письменные, устные или изобразительные произведения. Примеры письменных объектов – нотная запись, рукопись. Устное произведение – исполнение на публике песни. Объект изобразительного актива – чертежи, планы, эскизы, рисунки, фотоснимки, видеокадры.

К нематериальным активам относят и лицензии. Этот документ может рассматриваться в качестве НМА только в том случае, если срок его действия более 12 месяцев. Предназначение лицензии – обеспечение права на занятие определенной деятельностью.

Что не относится к нематериальным активам НМА?

Не являются нематериальными активами расходы организационного плана, связанные с оформлением юридического лица, и качества наемных работников (профессиональные, интеллектуальные, работоспособность)

При работе с НМА важно всегда обращать внимание на подтверждение права владения ими. Основанием возникновения юридических прав на нематериальный актив могут стать:

- Патенты;

- Договоры об отчуждении;

- Договоры купли-продажи, передачи ноу-хау;

- Лицензии и лицензионные договоры.

Без наличия документального подтверждения прав на владение актив не может быть причислен к категории нематериальных.

Что можно отнести к нематериальным активам? Только то, что нельзя потрогать, но можно получать от использования объекта прибыль не менее года, при необходимости допускается продажа НМА на законных основаниях. Во всех других случаях объект не может быть признан в бухгалтерском учете и отражен в нем в качестве нематериального актива.

Нематериальные или невещественные активы

Помимо активов материального характера у предприятия также возможно существование других, невещественных форм собственного капитала. Их ключевой чертой является отсутствие измеримости и осязаемости. Тем не менее, такие активы все же дают возможность получить прибыль от хозяйственной деятельности в будущем, что все же относит их к данной категории и требует их учета. Сюда относятся:

Технологии компании

- Нематериальные ресурсы в сфере управления и организации.

- Нереализованные технологии, которыми владеет предприятие.

- Репутация предпринимателя или акционерного общества.

- Капитализированные права.

- Привилегии (например, на выполнение работ по заказам и т. д.).

- Преимущества предприятия над конкурентами.

- Инструменты по контролю над сферой сбыта товаров и услуг.

- Страховые гарантии.

- Интеллектуальная собственность любого вида (патенты, торговые марки).

- Права на пользование собственностью.

Виды активов и пассивов компании

Рассмотрим, что относится к активам компании и к ее пассивам.

Виды активов:

Активы компании составляют внеоборотные и оборотные ресурсы.

Внеоборотные — активы, которые служат долго и не расходуются в течении одного производственного цикла.

- незавершенное строительство;

- нематериальные активы: лицензии, торговые марки. Лицензия не заканчивается во время одного производственного цикла и служит фирме долго.

- основные средства: станки, оборудование;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности.

Оборотные активы компании — их можно использовать в процессе одного материального цикла

- сырье;

- краткосрочные финансовые вложения;

- материальные оборотные средства;

- денежные средства;

- дебиторская задолженность.

Что такое оборотные активы компании

Представьте себе владельца зерномолки. Он помещает в нее 30 килограмм пшеницы и получает килограмм муки. Через какое-то время он покупает усовершенствованное оборудование, помещает в нее тоже самое количество зерна, получает тот же объем муки, но не за 24 часа, а за 3 часа. Получается, что скорость оборачиваемой пшеницы возросла.

В бизнесе также есть оборачиваемый капитал. И им нужно правильно управлять, чтобы деньги не простаивали. Но, как правило, средства, которые предприниматель должен получать из бизнеса замораживаются в запасах, дебиторке (когда клиенты платят с отсрочкой) или кредиторской задолженности.

Оборотный капитал увеличивается, а собсвенник так и не получает своих денег, так как они заморожены в товарах складе, в остатках, материальных и в клиентских долгах.

Чтобы такого не происходило нужно следить за:

- сроком оборачиваемости товаров (сколько дней товары могут лежать на складе до следующей закупки);

- сроком оборачиваемости дебиторской задолженности (сколько времени дается клиентам на отсрочку платежа. Например, по договору покупатель должен заплатить через 10 дней, значит к период оборачиваемости — 7 дней);

- период оборачиваемости кредиторской задолженности;

Но владельцы, как правило, не управляют этим показателями и не знают, какой период оборачиваемости могут себе позволить. Тогда покупатели платят не через 10 дней, а через 15 или даже 20. А у фирмы в итоге нет денег на операционную деятельность (зарплаты, выплаты поставщикам и налоги).

Без контроля, растет склад, растут обязательства клиентов перед фирмой, в кассе не хватает денег, предприниматель попадает в кассовый разрыв.

Управление оборотными активами компании подразумевает:

- отсутствие на складе лишних позиций;

- своевременная продажа позиций;

- контроль своевременной оплаты долгов со стороны клиентов;

- сокращение периода оборачиваемости дебиторки.

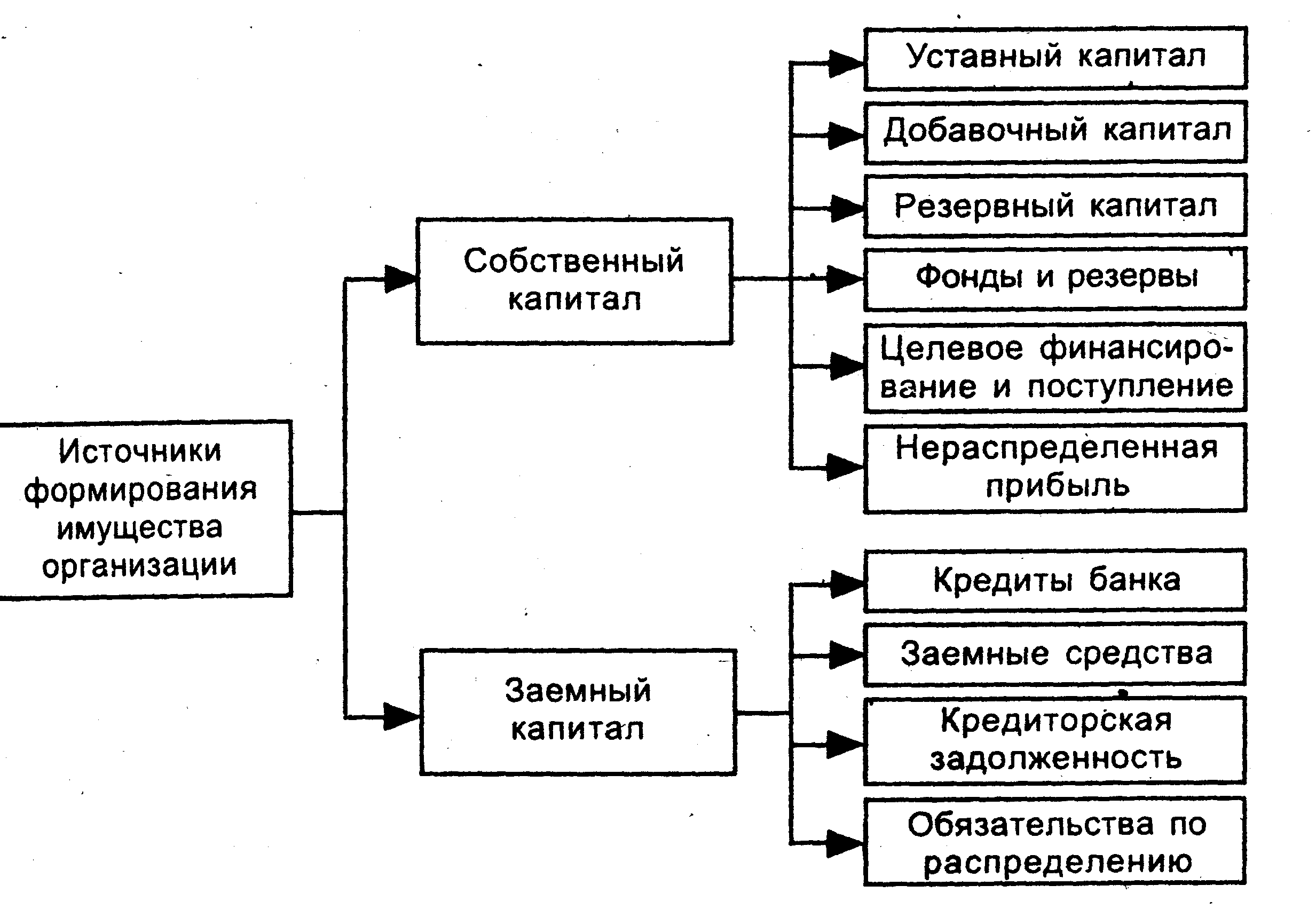

Виды пассивов

Пассивы по источнику формирования можно разделить на:

Собственный капитал

- уставный капитал — деньги, которые вносят учредители;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевое финансирование.

Заемный капитал (кредиты).

- долгосрочные обязательства;

- краткосрочные обязательства;

Пассивы в бухгалтерском учете

Пассивы – это те элементы баланса, которые отражают обязательства предприятия перед третьими лицами. Что это значит?

Давайте разберемся простым языком. Представьте, что вы – владелец магазина, который продаёт сырье для производства мебели. У вас есть свои поставщики, которые доставляют вам необходимые материалы. Когда вы получаете их, вы обязаны оплатить счета поставщиков.

В бухгалтерском балансе эта сумма появляется в разделе «пассивы», так как это долг вашего предприятия перед внешними контрагентами.

Итак, в бухгалтерском балансе каждого предприятия на первом месте стоят активы, на которые можно тратить деньги, и только потом – пассивы, которые показывают, какие обязательства необходимо выполнить.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли.

Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов

Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость — активы и обязательства, отраженные в балансе

Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа — право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход — компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения — 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход — сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость — здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход — сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

ЧА рассчитываются по данным бухгалтерского баланса и включают в себя следующие показатели:

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2018 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

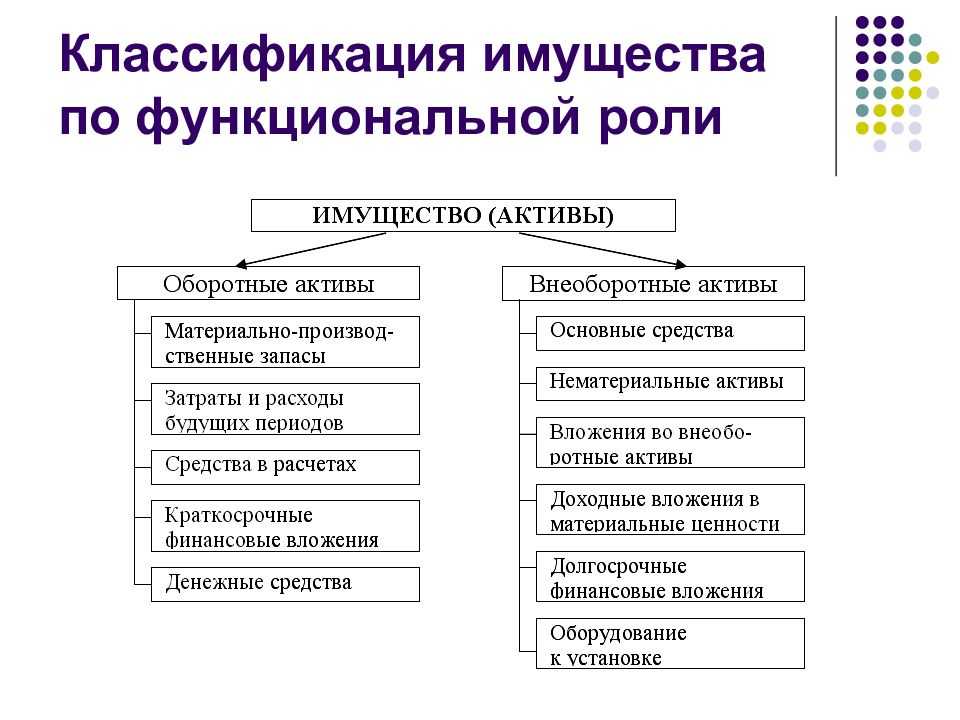

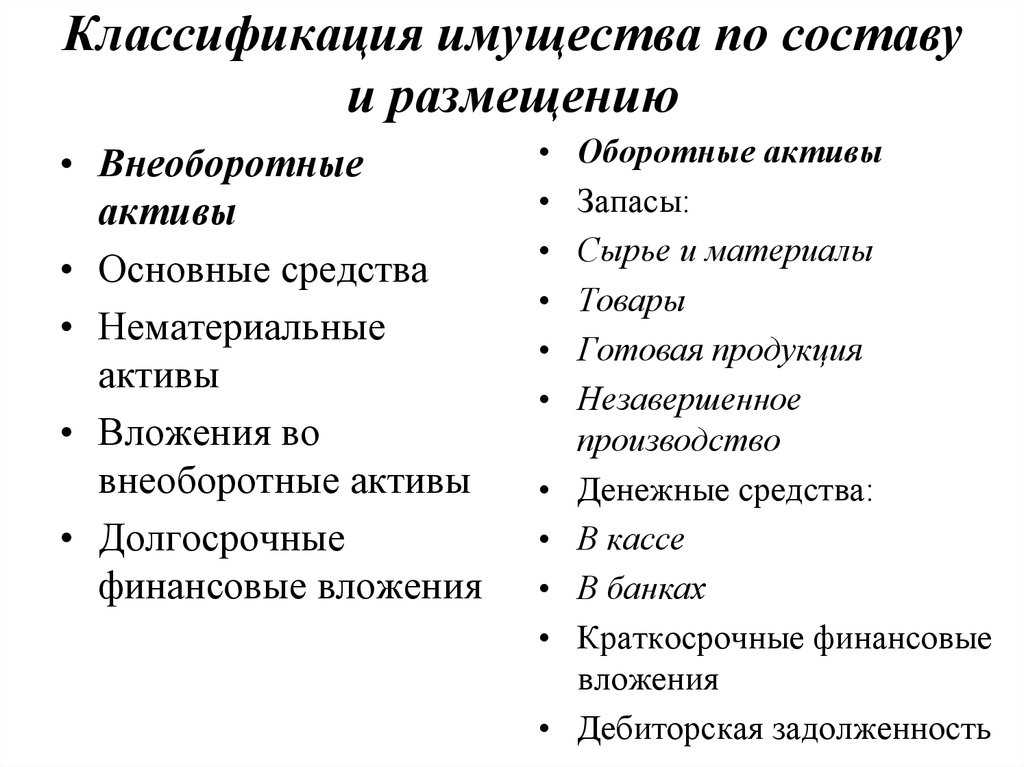

Какие объекты включают в состав внеоборотных активов

Начнём с того, что внеоборотные активы — это простыми словами имущество организации, которое необходимо для производства и используется более года.

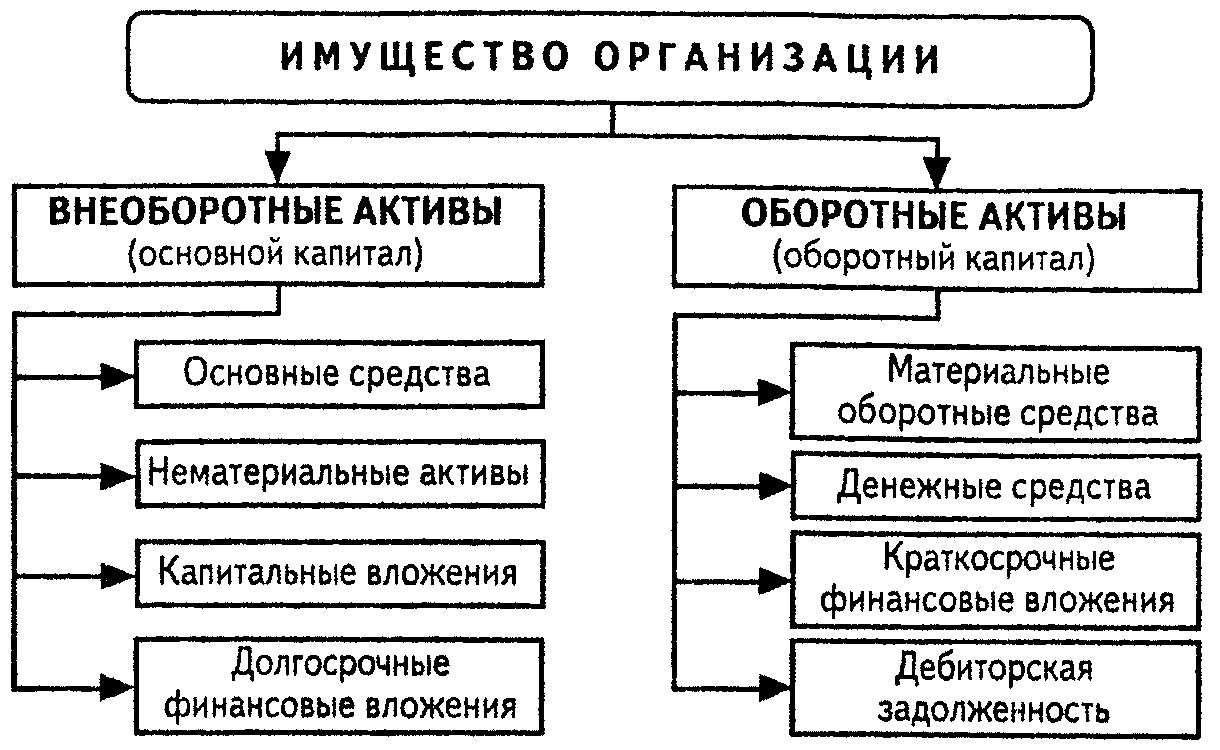

Есть два основных вида активов: внеоборотные и оборотные. Внеоборотные активы (ВОА) — это имущество предприятия, которое применяется в производстве больше года. Срок пользования оборотными активами — меньше года или в рамках одного производственного цикла.

Эти категории принципиально отличаются не только сроками пользования — внеоборотные активы менее ликвидны. Они, по сути, выступают основой производства. Их не используют для регулярной реализации.

В число ВОА входят:

Что относится к внеоборотным активам

Что относится к внеоборотным активам

План счетов бухгалтерского учёта из приказа Минфина предусматривает восемь бухсчетов (с 01 по 05 и с 07 по 09) для внеоборотных активов.

Также объекты в составе внеоборотных активов разделяют по сферам использования:

- Операционные. Их предприятие пускает на производство товаров.

- Инвестиционные. Суть этой категории объектов в самом названии — они нужны для долгосрочного инвестирования.

- Непрофильные. Это некоммерческие объекты, не имеющие непосредственного отношения к основной деятельности компании.

Классификация внеоборотных активов

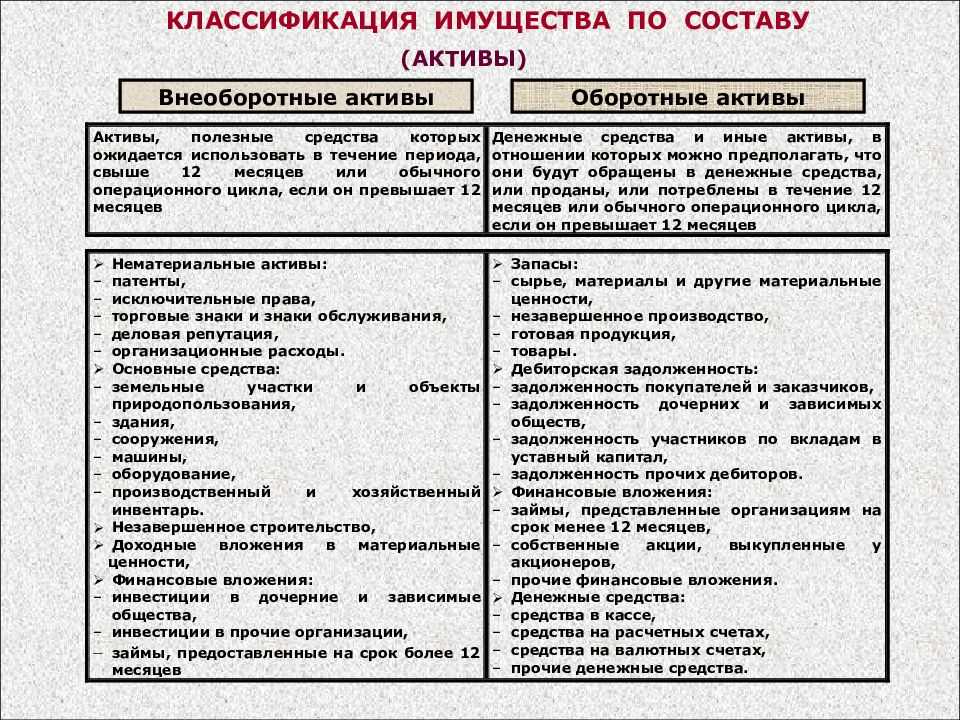

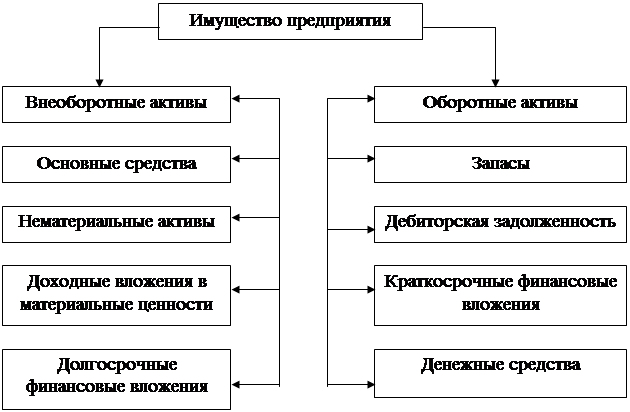

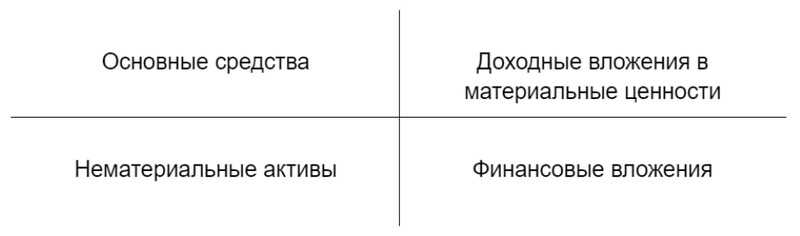

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основными средствами в практике планирования и учета называются средства труда, за исключением малоценных и быстроизнашивающихся предметов, к которым относятся предметы, служащие менее года, независимо от их стоимости, а также стоимостью до установленного стоимостного предела (количество минимальных размеров оплаты труда). Их используют в различных сферах приложения общественного труда: материального производства, товарного обращения и непроизводственной. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

К финансовым вложениям относят инвестиции организации в государственные ценные бумаги и уставные капиталы других организаций, предоставленным другим организациям займы. Финансовые вложения на срок более 1 года считают долгосрочными, а на срок до 1 года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Нематериальные активы — объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, организационные расходы, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации (износа).

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудование, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.)

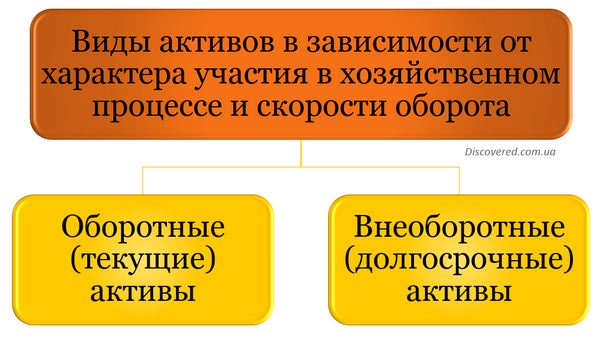

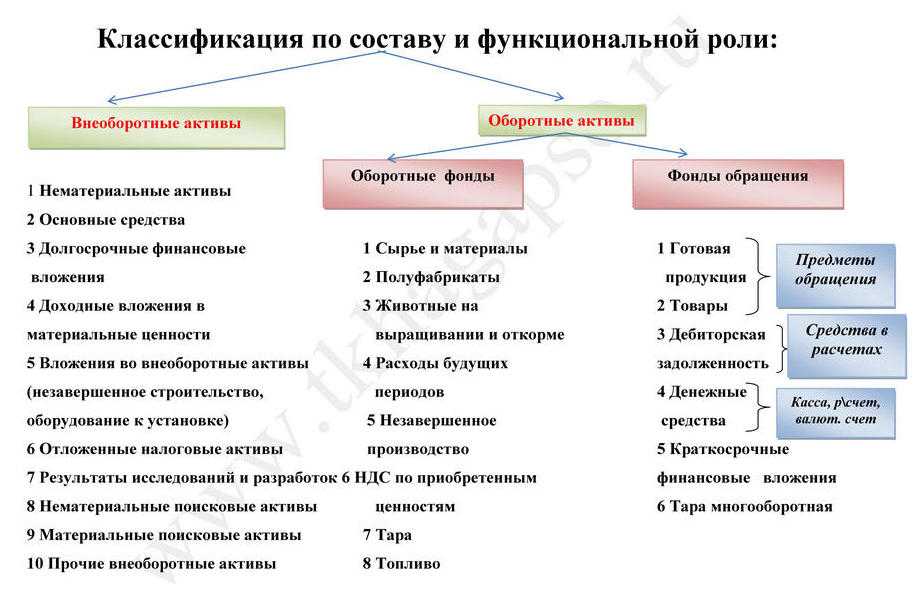

Виды активов в зависимости от характера участия в хозяйственном процессе и скорости оборота

По характеру участия в хозяйственном процессе и скорости оборота выделяют следующие виды активов:

Виды активов в зависимости от характера участия в хозяйственном процессе и скорости оборота

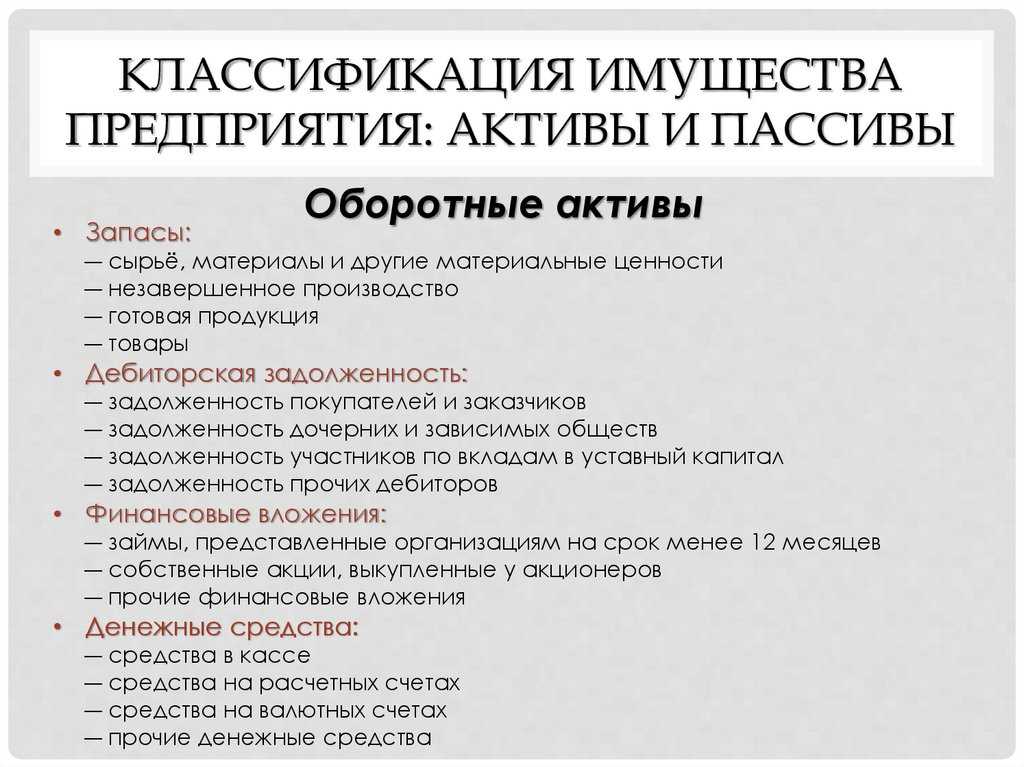

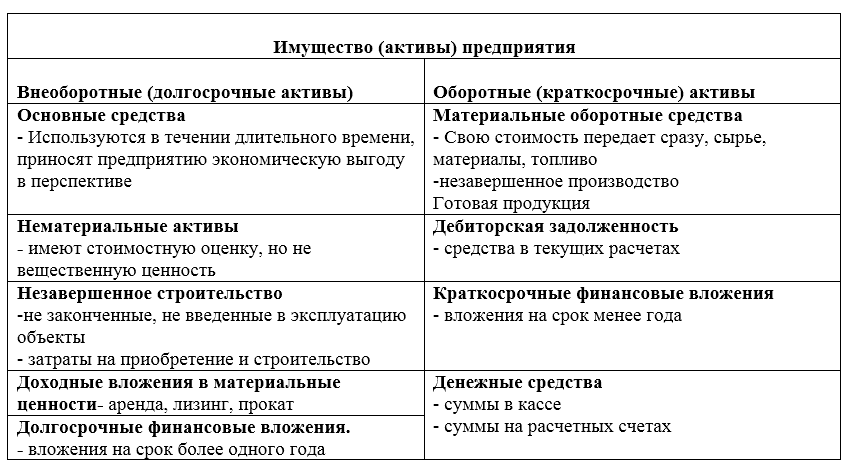

Оборотные (текущие) активы

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов.

Внеоборотные (долгосрочные) активы

Внеоборотные (долгосрочные) активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

В состав внеоборотных (долгосрочных) активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Что такое активы в бухгалтерском учете?

Активы можно разделить на несколько категорий. Например, это могут быть материалы и сырье, которые нужны для производства товаров. Или это могут быть текущие финансовые инвестиции, которые компания сдает кому-то и получает за это проценты.

Для бухгалтерского учета важно знать, как определить статус активов. Некоторые из них являются основными и могут использоваться долгое время, например здания или оборудование

А другие, такие как текущие финансовые инвестиции, могут быть проданы или реализованы в ближайшее время.

В целом, активы — это то, что компании нужно для своей деятельности. И если вы хотите найти информацию о состоянии компании на данный момент, то понимание ее бухгалтерского баланса и состояния активов и пассивов — это то, что вам нужно для начала.

Цели и задачи управления активами

Управление активами представляет систему методов и принципов управления имуществом компании, а также сам процесс принятия управленческих решений в отношении таких активов.

Главная (стратегическая) цель – увеличить величину активов предприятия, повысить стоимость бизнеса в целом. Для этого необходимо воплотить в жизнь ряд целей второго уровня:

- Соблюдение баланса активов по степени ликвидности. Достаточный уровень платежеспособности достигается путем сочетания в составе различных по ликвидности активов. К примеру, наличие большого объема высоколиквидных активов (денежных средства в кассе) не приносит дополнительной прибыли, они также теряют в стоимости под действием инфляции. Однако, они обеспечивают высокий уровень платежеспособности компании.

- Обеспечение рентабельности. Использование активов в наиболее эффективных и доходных направлениях деятельности повышает их рентабельность. Если вид деятельности не приносит дохода, либо его уровень недостаточно высок, необходимо принять меры по улучшению ситуации, либо ликвидировать его. Активы нужно использовать там, где они приносят выгоду компании. Если использовать их в убыточной деятельности, их рентабельность будет низкая.

- Обеспечение необходимости и достаточности активов для осуществления производственной деятельности. Для функционирования компании нужны цех, оборудование, сырье и материалы, а также денежные средства для оплаты первоочередных расходов. Недостаток имущества и средств не позволяет вести производство в запланированных объемах. Если собственного капитала не хватает, стоит задуматься о поиске и привлечении дополнительных, заемных источников капитала для формирования активов.

- Оптимизация использования активов. Речь идет о работе в трех направлениях:

- обеспечение производственного цикла за счет управления потоками активов;

- обеспечение необходимого количества активов для обеспечения непрерывной деятельности. Простои в производстве означают убытки и недополученные доходы;

- минимизация брака и потерь сырья и отходов по результатам и в ходе производства.

Виды активов – таблица

Для удобства восприятия информации основные виды активов собраны в таблице ниже. Отдельно приведены конкретные примеры в соответствии с упомянутой классификацией.

Таблица активов:

Классификационный признак

Вид актива

Пример актива

По скорости оборота

По ликвидности

А2 – быстрореализуемые

А3 – медленно реализуемые

А4 – труднореализуемые

Денежные средства на банковских счетах и депозитах, наличные в кассе, ценные бумаги

Краткосрочные дебиторские обязательства (меньше 12 мес.)

Сырье и другие запасы

Оборудование, недвижимость, дебиторская задолженность долгосрочного характера (больше 12 мес.)

По материальности

Реальные или физические активы – это

все основные средства, материалы, товары, запасы, сырье и т.д.

Патенты, торговые марки и знаки, гудвилл, деловая репутация

Денежные резервы в любой валюте, страховые полисы, ценные бумаги, паи, путевые расчетные листки

По правовому характеру владения

Все основные активы, приобретенные за средства компании

Полученные по договорам аренды

Переданные безвозмездно, к примеру, вклады участников в уставник общества

По источникам формирования

Совокупные активы в балансе по строке 1600

Рассчитанные по специальной формуле

По привлечению заемных денег

По степени важности для предприятия

Чистые активы

Активы предприятия

Чистыми активами называют разницу между суммой всех активов и общим объемом ее долговых обязательств перед кредиторами, исполнителями, коммунальными службами и т. д. Порядок определения этой величины един для ООО, государственных унитарных компаний, муниципальных предприятий, кооперативов и хозяйственных объединений.

В сумму всех активов в процессе расчета относят любую собственность, которая может быть использована для получения прибыли из деятельности. При этом не включаются сюда:

- Дебиторские обязательства перед учредителями и акционерами.

- Долги по взносам.

- Переводы для создания уставного капитала предприятия.

Если у вас на руках имеется финансовый отчет предприятия за определенный период (чаще всего – квартал), то процедура вычисления активов предприятия выглядит так:

- Берем данные из строки 1600 бухгалтерского отчета.

- Вычитаем из нее задолженность учредителей по взносам в уставной капитал.

- Получаем определенное число.

- Из него вычитаем сумму данных из строк 1400 и 1500.

- Прибавляем к полученному значению доходы будущих периодов, описанные в абзаце выше (государственная помощь и безвозмездное получение имущества).

При этом в профессиональной среде, документообороте и теории понятия «чистые активы» и «собственный капитал» для предприятия являются равноценными величинами. Это же закреплено и в федеральном законе, регулирующем уставные капиталы.

Описание активов предприятия простыми словами

Другими словами, это имущество. Т.е. все то, что есть у предприятия в наличии, что ощущается прикосновением руки: денежные сбережения, ценные бумаги, здания, помещения, автомобили, приборы, станки, товары, готовая продукция и другие материальные и нематериальные ценности.

Следует отметить, что активы могут быть материальными или же нематериальными.

- В первом случае речь идёт о запасе денежных средств, а также о других финансовых инструментах, в качестве которых могут выступать , совершенные вклады в денежном эквиваленте, кассовая наличность, акции (ценные бумаги), страховой полис и, непосредственно, денежные активы, которые могут быть представлены в любой валюте.

- Касательно активов нематериального типа, то к ним можно отнести в первую очередь неденежные активы, которые не имеют физической формы. В эту категорию попадают объекты интеллектуальной собственности компании (логотип, зарегистрированная торговая марка, патенты на изобретения) и даже общая деловая репутация фирмы.

По степени непосредственного участия активов в отдельно взятом производственном цикле они могут быть поделены на оборотные и .

- К первым применима тенденция, согласно которой активы расходятся полностью в течение одного цикла. При этом они способны обеспечить всю операционную деятельность компании.

- Внеоборотные активы, в свою очередь, реализуются постепенно. Происходит это на протяжении нескольких отдельно взятых циклов производственного характера. Цикл внеоборотных активов завершается тогда, когда их полная стоимость переносится на выпускаемую продукцию.

Активы предприятия могут классифицироваться ещё и по источнику формирования, а также по уровню ликвидности. Процесс формирования чистых активов осуществляется исключительно за счёт собственного капитала, в то время, как валовые — ещё и при помощи заёмных средств. Имеющийся капитал при этом также принимает непосредственное участие в формирующем процессе.

Что касается группирования по уровню ликвидности, то в этом случае активы могут быть неликвидными, низколиквидными, среднеликвидными и высоколиквидными.

Это необходимо с целью получения высокой прибыли. Активами с высоким уровнем ликвидности будут считаться денежные средства, которые в конкретный промежуток времени находятся на расчётных счетах организации или в кассе предприятия.

Активы и пассивы отдельно взятой организации посредством взаимодействия между собой способны оказывать непосредственное влияние на общее финансовое состояние предприятия и определять уровень его платёжеспособности. Из этого вытекает вывод о конкурентоспособности фирмы и её возможности удерживать имеющие позиции на рынке на протяжении конкретного промежутка времени.

имущество предприятия, которым оно распоряжается для осуществления своей деятельности и получения прибыли. Характеристика и состав активов в бухгалтерском учете — эти

нюансы вы узнаете при ознакомлении с данной статьей.