Показатель оборачиваемости активов: экономический смысл

Оборачиваемость активов является одним из ключевых показателей эффективности деятельности предприятия в сфере бухгалтерии и позволяет оценить, насколько успешно компания использует свои активы для генерации прибыли.

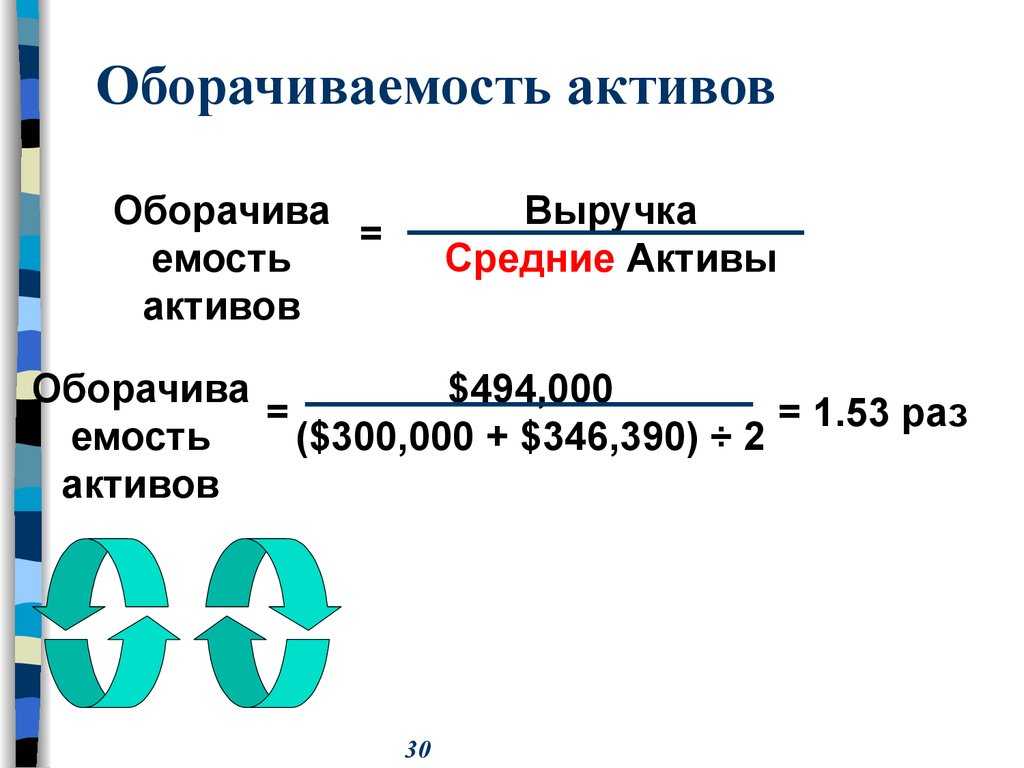

Оборачиваемость активов определяется как соотношение между суммой выручки от реализации и средним значением активов компании за определенный период времени. Чем выше значение этого показателя, тем эффективнее компания использует свои активы и генерирует выручку.

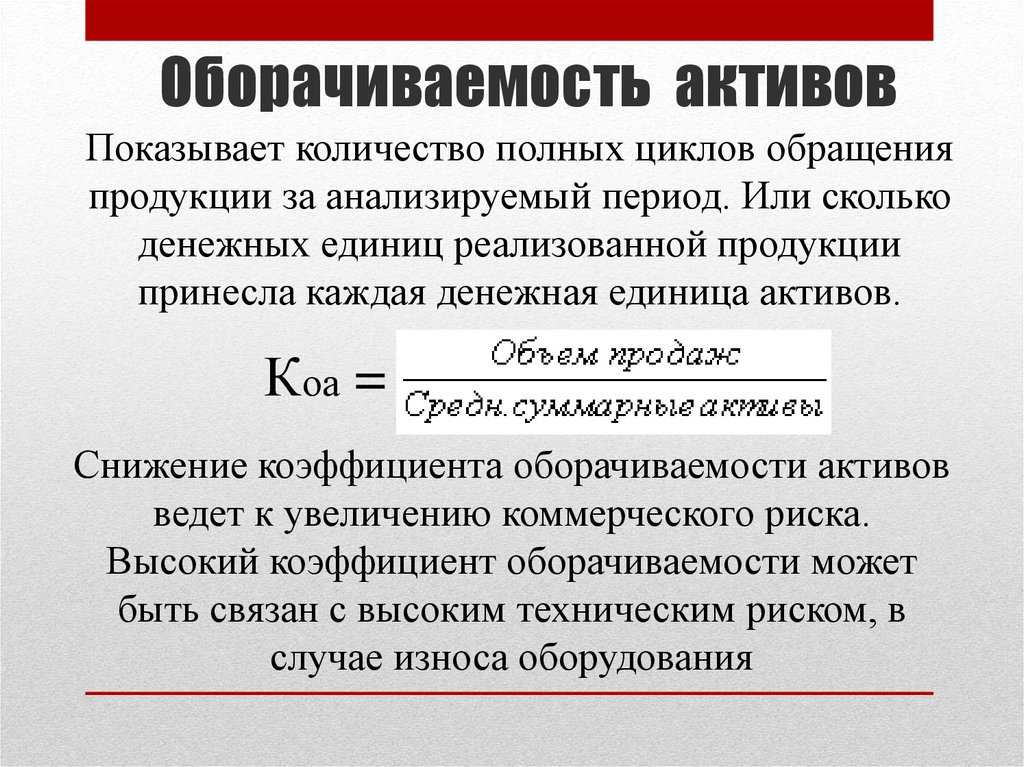

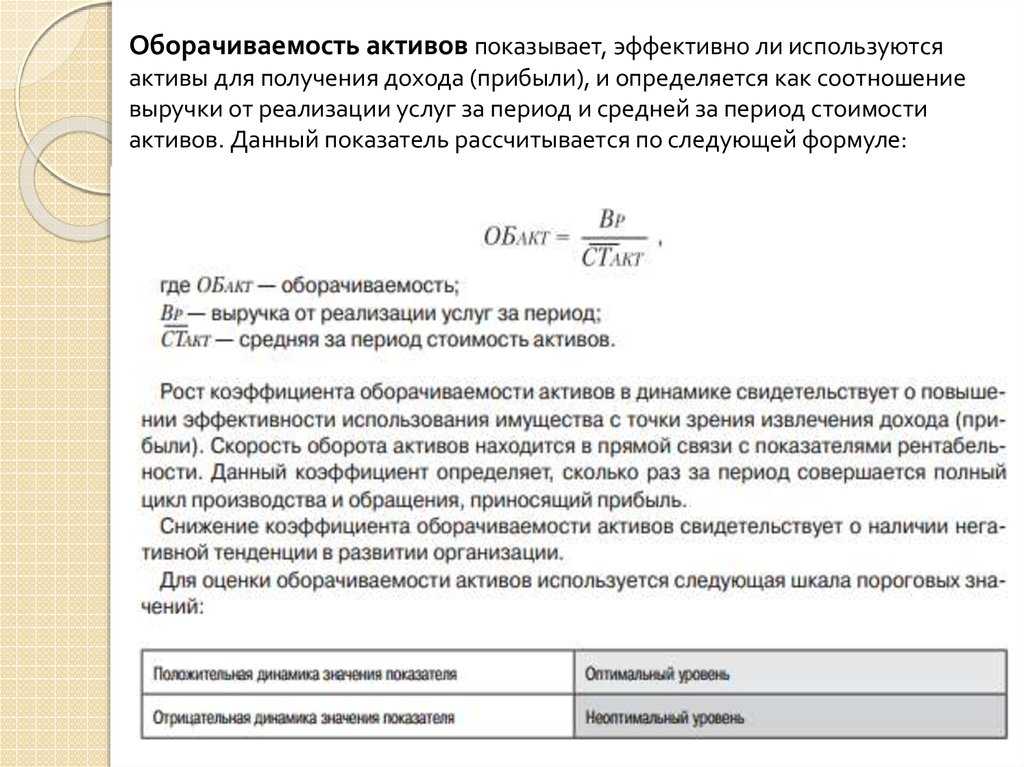

Оборачиваемость активов показывает, насколько эффективно предприятие использует свои ресурсы для генерации прибыли. Этот показатель отражает количество оборотов, которые активы совершают за определенный период времени, и позволяет оценить скорость оборота средств, а также определить, сколько выручки приносит каждый рубль активов.

Повышение оборачиваемости активов имеет несколько преимуществ для предприятия:

-

Позволяет увеличить прибыльность компании. Когда активы оборачиваются быстрее, предприятие способно генерировать больше выручки при том же уровне активов. Это возможно благодаря более эффективному использованию ресурсов и улучшению операционной деятельности.

-

Повышение оборачиваемости активов улучшает финансовое положение предприятия. Компании с высокой оборачиваемостью активов могут привлекать больше инвестиций и кредитов, так как это свидетельствует о их способности эффективно использовать ресурсы и генерировать прибыль.

-

Повышение оборачиваемости активов помогает улучшить ликвидность предприятия. Предприятия, у которых активы оборачиваются быстрее, имеют больше денежных средств, доступных для покрытия текущих обязательств. Это позволяет предприятию быть более устойчивым и готовым к решению финансовых проблем или неожиданных ситуаций.

Экономический же смысл показателя оборачиваемости активов заключается в том, что он позволяет оценить, насколько хорошо активы используются для получения дохода и как быстро они превращаются в денежные средства. Высокая оборачиваемость активов говорит о том, что предприятие эффективно использует свои ресурсы и быстро получает отдачу от инвестиций, а низкая оборачиваемость может указывать на проблемы в управлении активами или на неэффективное использование ресурсов.

Таким образом, оборачиваемость активов играет важную роль в эффективном управлении предприятием. Регулярный мониторинг и повышение этого показателя позволяют компании добиваться более высоких финансовых результатов, привлекать инвестиции и обеспечивать стабильность в финансовой сфере.

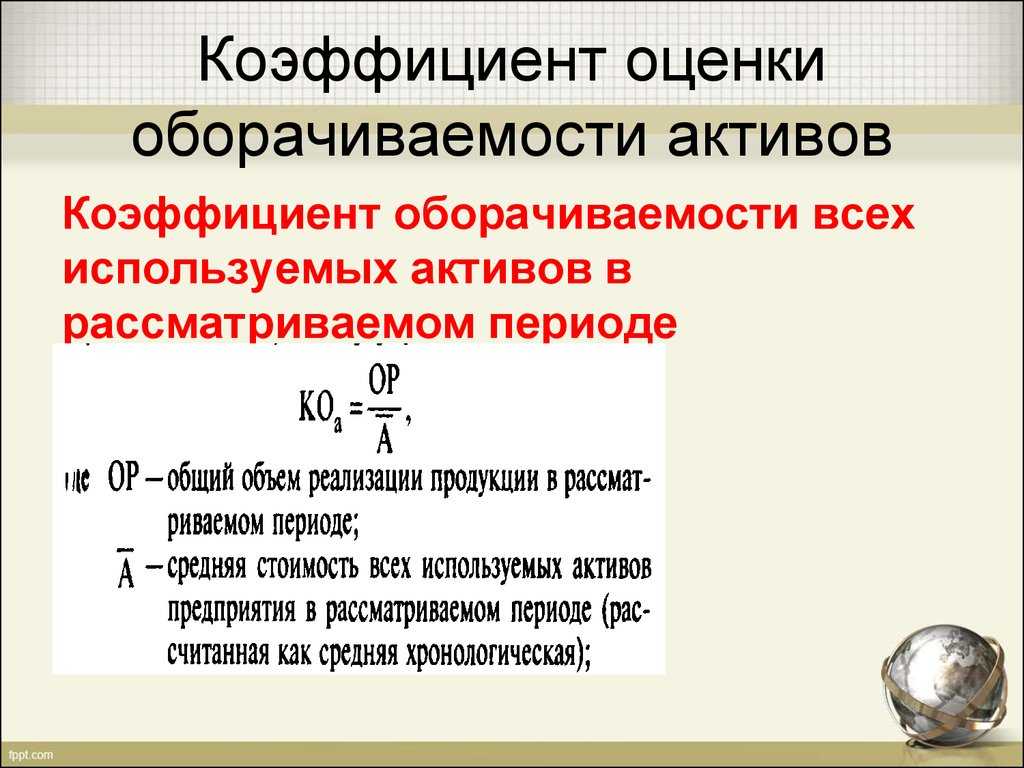

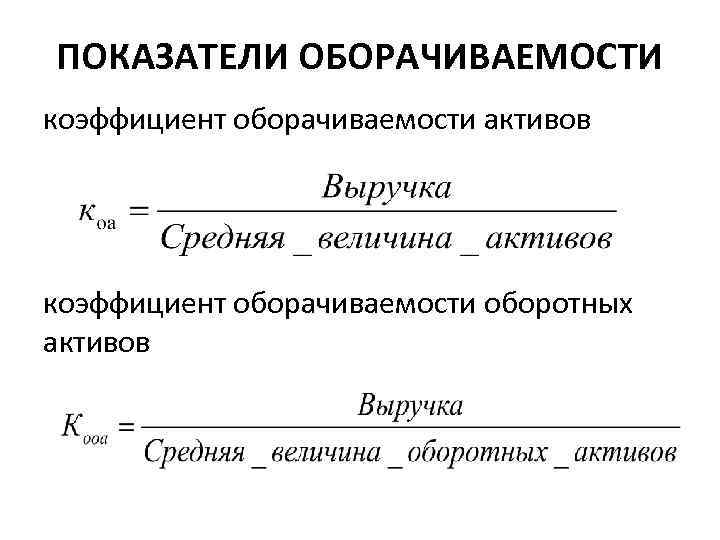

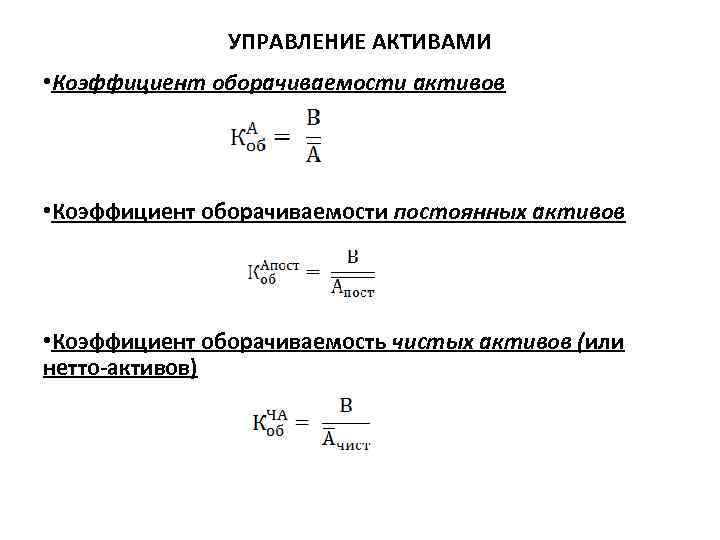

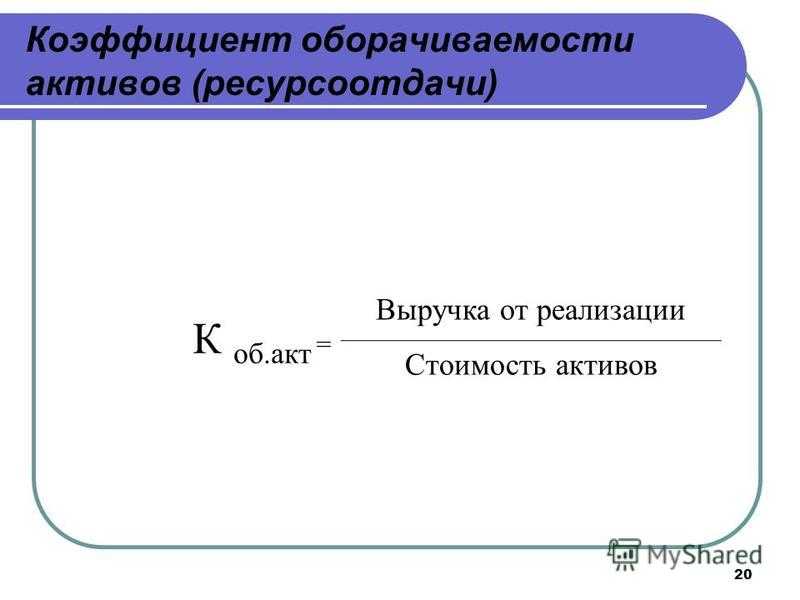

Коэффициент оборачиваемости активов

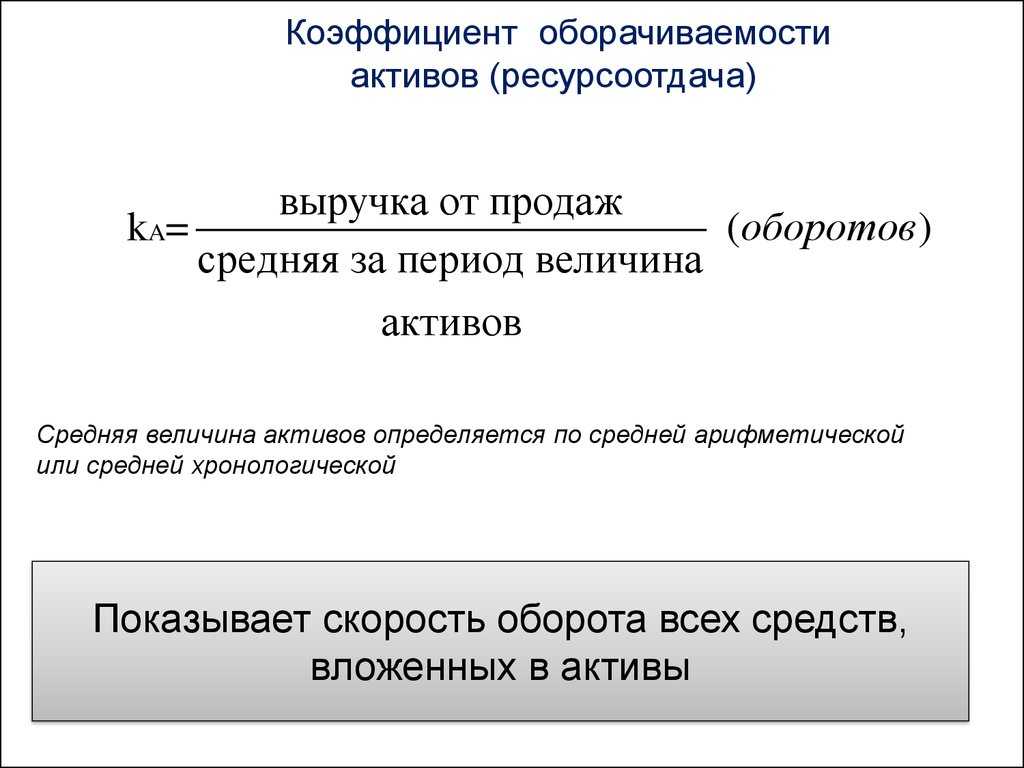

Коэффициент оборачиваемости активов (Коа) – отношение выручки от реализации продукции ко всему итогу актива баланса.

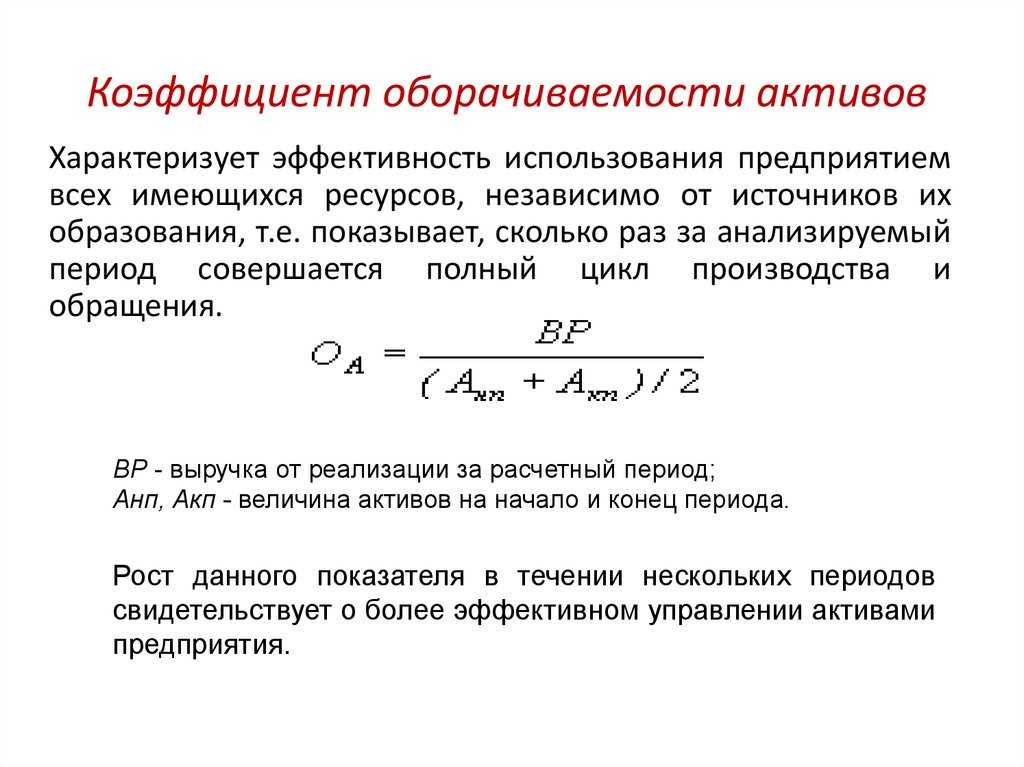

Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует эффективность использования ресурсов, его повышение свидетельствует о более эффективном использовании средств. Однако этот коэффициент может быть искусственно завышен при переходе на использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает эффективность использования оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Коэффициент оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью активов являются оборотные активы, их снижение также способствует улучшению эффективности использования активов в целом.

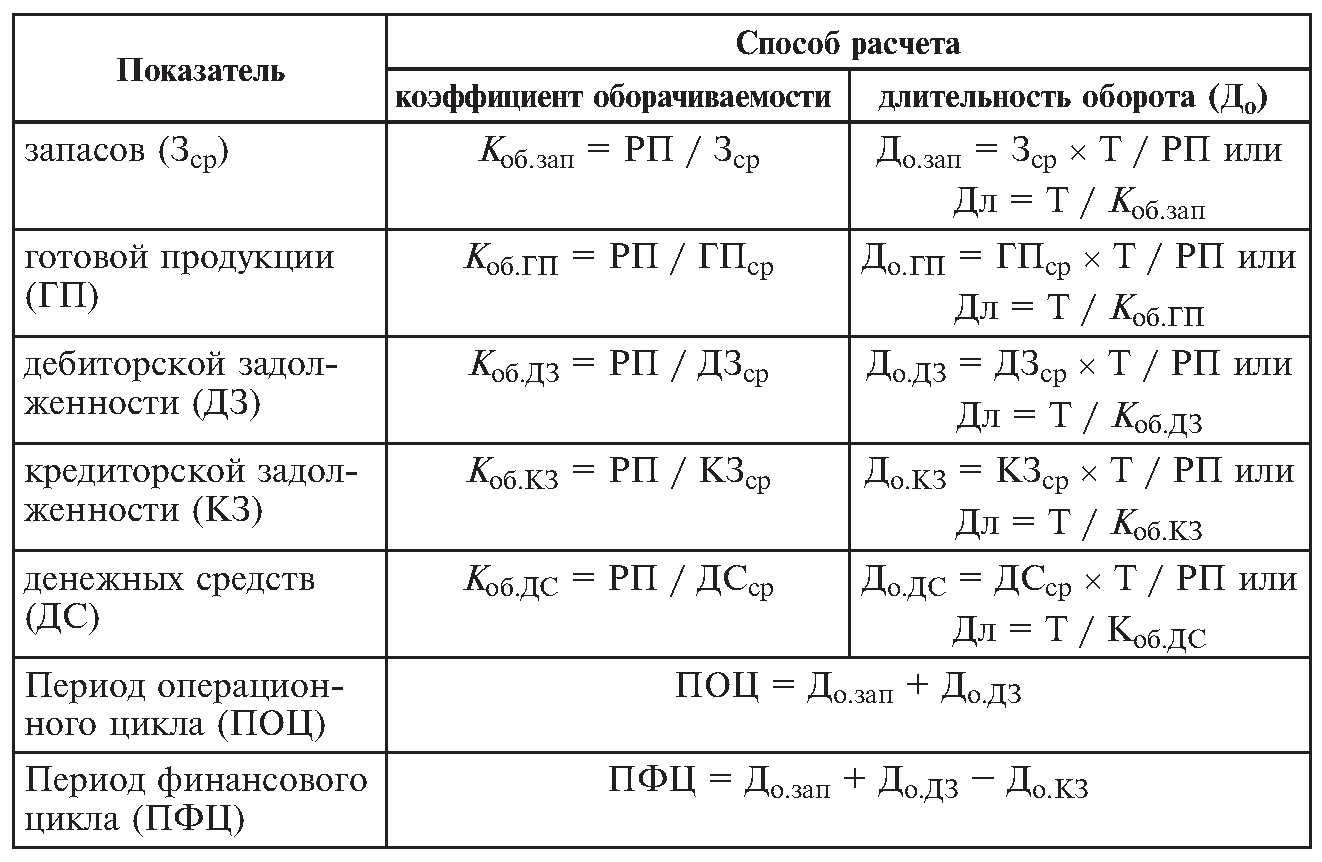

В теории оборотные активы – это капитал, инвестируемый компанией в текущую деятельность на период каждого операционного цикла. Мы уже рассмотривали основные элементы оборотного капитала – запасы, дебиторскую задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается как отношение выручки без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто – если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

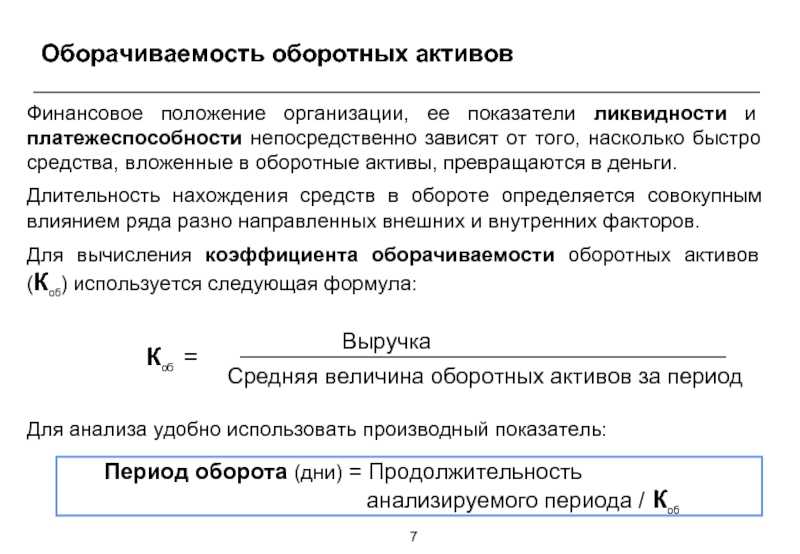

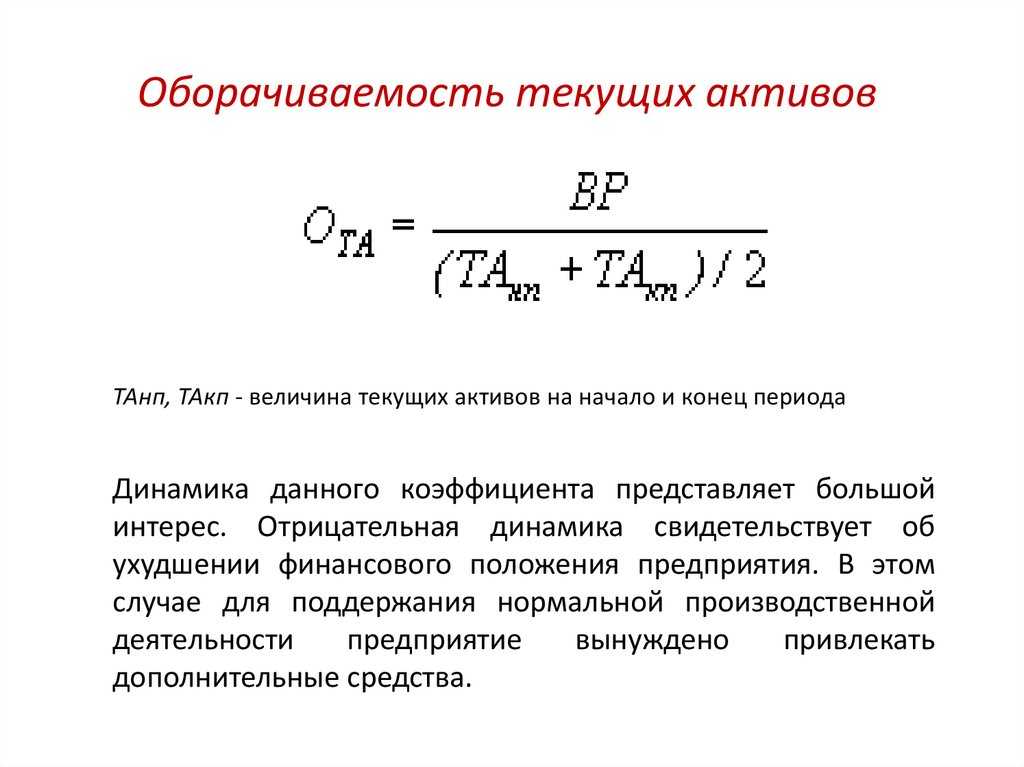

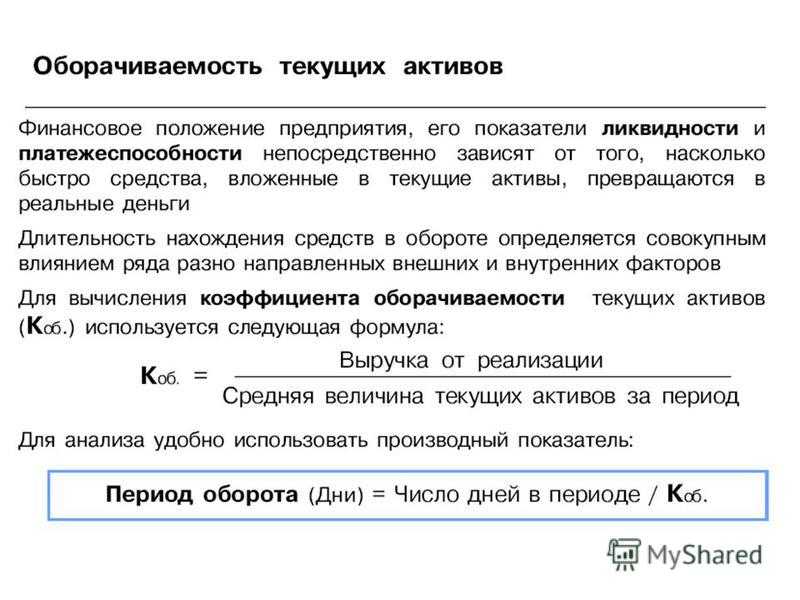

Лучшее представление об эффективности использования активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэффициенту оборачиваемости, умноженного на длительность периода. Для оценки продолжительности одного оборота в днях рассчитывают показатель – продолжительность одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.

Определение и основные понятия

Главными компонентами срока оборачиваемости активов являются:

Активы – включают в себя различные виды имущества, которыми обладает компания, включая денежные средства, запасы товаров, нематериальные активы и т.д.

Выручка – это денежные средства, полученные компанией от продажи товаров или услуг.

Среднегодовые активы – это среднее значение активов компании за год, которое вычисляется путем сложения активов на начало и конец года, деленное на 2.

Срок оборачиваемости активов рассчитывается путем деления среднегодовой выручки на среднегодовые активы:

Срок оборачиваемости активов = Среднегодовая выручка / Среднегодовые активы

Чем меньше значение показателя, тем эффективнее компания использует свои активы для генерации выручки.

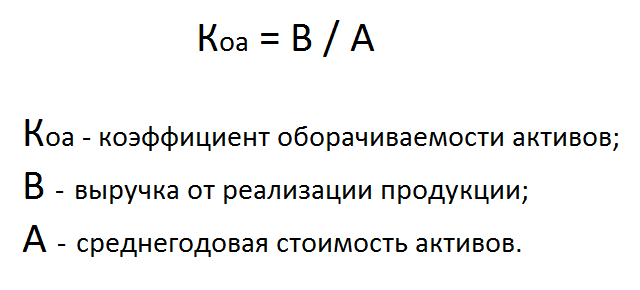

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

|

Коа |

Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

|

Коа |

Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Оборачиваемость оборотных средств формула

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

https://www.youtube.com/watch?v=ytcreatorsru

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

где стр.010 нг, стр.290 нг – начало года, стр.290 кг – конец года отчета о прибылях и убытках (форма №2).

Оборотные средства: понятие, состав и роль в производстве

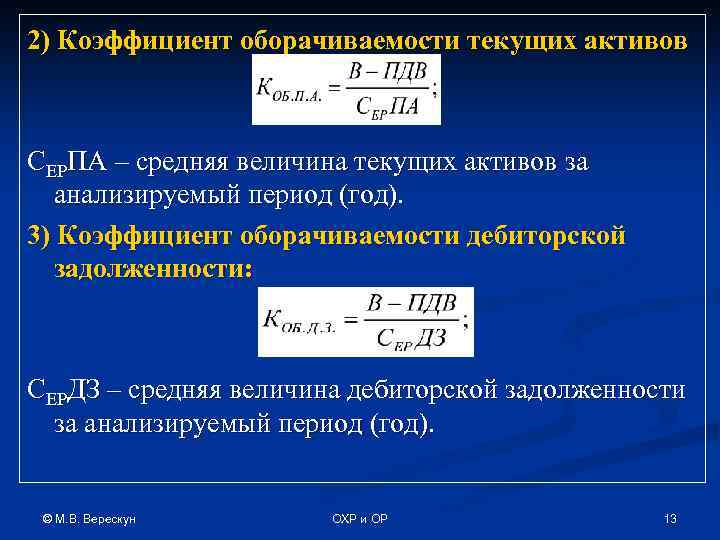

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение

выручки от реализации продукции ко всему итогу актива баланса.

Данный показатель характеризует эффективность использования

компанией всех имеющихся

ресурсов, независимо от источников их образования, т. е. показывает,

сколько раз за год (или другой отчетный период) совершается полный цикл

производства и обращения, приносящий прибыль компании, или сколько

денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует

эффективность использования ресурсов, его повышение

свидетельствует о более эффективном использовании средств. Однако этот

коэффициент может быть искусственно завышен при переходе на

использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает

эффективность использования оборотных активов, рост показателя в

динамике свидетельствует о повышении эффективности использования

оборотных активов в целом по предприятию. Коэффициент

оборачиваемости активов прямо пропорционален

объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью

активов являются оборотные активы, их снижение также способствует

улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал,

инвестируемый компанией в текущую деятельность на период каждого

операционного цикла. Мы уже рассмотривали основные элементы оборотного

капитала – запасы,

дебиторскую

задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует

определенная зависимость. Слишком малый объем оборотного капитала

ограничивает сбыт, слишком большой – свидетельствует о

недостаточно эффективном использовании оборотных средств. Как

определить оптимальное соотношение оборотного капитала и объема

реализации? Это соотношение помогает найти коэффициент

оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается

как отношение выручки

без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он

определен, то необходимо его значение поддерживать на оптимальном

уровне. Найти его достаточно просто – если предприятие при

данном значении коэффициента постоянно прибегает к использованию

заемного капитала, то значит, эта скорость оборачиваемости оборотного

капитала генерирует недостаточное количество денежных средств для

покрытия издержек и расширения деятельности. И наоборот, если при

постоянном объеме реализации или его увеличении предприятие получает

достаточный доход, то считается, что достигнута эффективная скорость

оборота оборотного капитала.

Лучшее представление об эффективности использования активов

обеспечивают показатели периода

оборота активов, представляющие собой количество дней,

необходимое для их превращения в денежную форму и являющиеся величиной,

обратной коэффициенту оборачиваемости, умноженного на длительность

периода. Для оценки продолжительности одного оборота в днях

рассчитывают показатель – продолжительность

одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в

оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется

тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую

активность предприятия. Такое внимание к оборотным активам в процессе

анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью

оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению

с точки зрения ускорения оборачиваемости, т.к. предназначены для

эксплуатации в течение нескольких лет, причем, срок эксплуатации

регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом

показателя, называемого коэффициентом закрепления

оборотных средств, который показывает, сколько рублей

оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности — бесплатный источник для финансирования текущей деятельности организации.

Некоторые нюансы при калькуляции коэффициентов деловой активности: основные ключевые моменты

Калькуляция данных коэффициентов осуществляется, как правило, на базе данных, получаемых из баланса предприятия и финансового отчета. Применительно к формулам расчета это выглядит так: числитель содержит информацию о финансовых итогах, а знаменатель – по балансовым статьями.

Так, расчет коэффициента МПЗ производится путем деления себестоимости реализованной продукции, которая берется из отчета, на среднюю цену запасов, полученную из баланса:

Для того, чтобы рассчитать среднее значение, берутся данные на начало года и его конец. Подобный способ расчета оптимален тогда, когда имеется соответствующая отчетность, а деятельность предприятия характеризуется сезонностью.

Между тем при расчете требуемых значений за год могут использоваться также поквартальные, полугодовые данные из отчетности (при их наличии). Соответственно, для целей калькуляции берутся данные на начало, середину и конец отчетного года (из полугодовой отчетности). Либо на начало года и, далее, на конец каждого квартала.

К сведению, коэффициенты деловой активности выражаются в разах, а продолжительность оборота – в днях. Предположим, себестоимость проданной продукции за 2018 г. составила 100 млн. рос. руб., а среднегодовая стоимость запасов – 10 млн. рос. руб. Отсюда следует, коэффициент равен: 100 млн. рос. руб. / 10 млн. рос. руб. = 10 раз. Результат расчета показывает, что предприятие, условно говоря, оборачивает инвентарь 10 раз за год.

Таким образом, расчет коэффициентов деловой активности можно производить, по сути, за любой период (год, промежуточный интервал). Итоговое значение каждого коэффициента отображает определенный результат деятельности предприятия, свидетельствует о ее эффективности (неэффективности), положительной либо отрицательной динамике.

Формула для расчета оборачиваемости активов

Ни для кого не секрет, что существует специализированная формула, которая дает возможность некому лицу максимально точно подсчитать и даже в какой-то мере предсказать оборот, т. е. количество денег после промежутка времени. Сама формула представляет собой прямо пропорциональное уравнение достаточно легкого типа для понимания и восприятия, поэтому не должно доставить всякого рода сложностей в подсчете того или иного оборота актива:

ОА (оборачиваемость активов) = капитал/средняя стоимость активов за рабочий год.

Данная формула наиболее известная, следовательно, ей чаще пользуются. Но дабы быть совершенно честными с читателями следует сорвать завесу незнания и показать вторую формулу, которая не так популярна.

ОА (непосредственно, в днях) = 365/Коэфф. Оборачиваемости.

Все важные значения, которые фигурируют в формулах, можно легко найти. Например, количество и значение активов берется исключительно из баланса, а значение выручки из банальных денежных отчетов компании. Потом с помощью нехитрых махинаций вычисляют среднее значение и считают, все достаточно элементарно.

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей

При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов

Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Анализ оборачиваемости активов предприятия

Исследование оборачиваемости проводится с помощью специальных показателей, которые группируются по определенным признакам. Они характеризуют скорость движения факторов производства. Показатели делят в зависимости от их принадлежности к:

Оборотным средствам.

Активам.

Задолженности дебиторов.

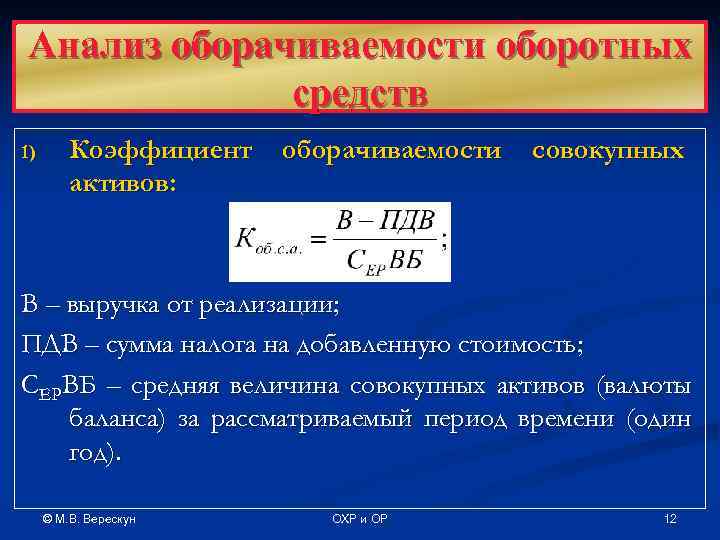

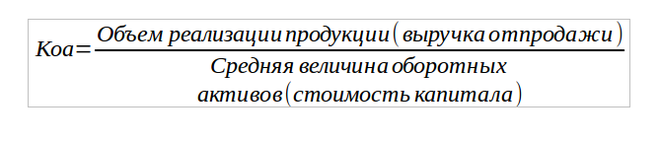

Оборачиваемость активов рассчитывается по формуле:

Коэффициент оборачиваемости = (Выручка – нетто) / Средняя величина активов

Скорость оборота активов рассчитывается по формуле:

Скорость оборота = Дни / Коэффициент оборачиваемости

Скорость обращения оборотных средств представляет собой отношение прибыли до выплаты налогов и суммы оборотных средств. С его помощью анализируется адекватность, имеющихся в распоряжении предприятия активов. Недостаточность активов свидетельствует о невозможности получения прибыли за счет расширения. Переизбыток ведет к убыткам.

Важным параметром является задолженность дебиторов. Она рассчитывается как отношение дохода к среднегодовой задолженности кредиторам. Суть этого показателя заключается в оценке достаточности финансирования деятельности предприятия. Для анализа задолженности дебиторов рассчитывается коэффициент, который определяет количество ее преобразований в деньги. Расчет проводится с помощью показателя выручки, который делится на среднегодовую стоимость чистого показателя дебиторской задолженности.

Исследование кредиторской задолженности и ее оборачиваемости показывает возможности предприятия, его платежеспособность и финансовую независимость. Кроме того, этот показатель демонстрирует адекватность условий финансовых отношений предприятия в качестве заемщика и кредитора.

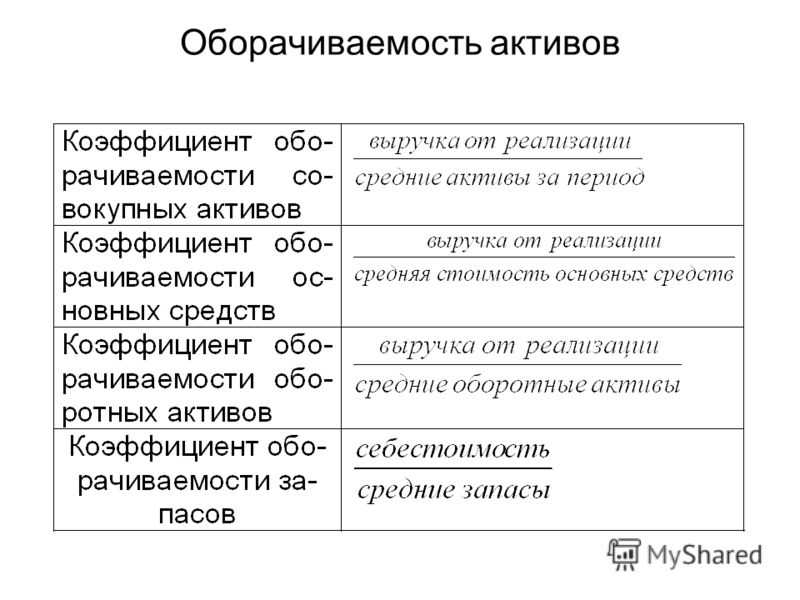

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

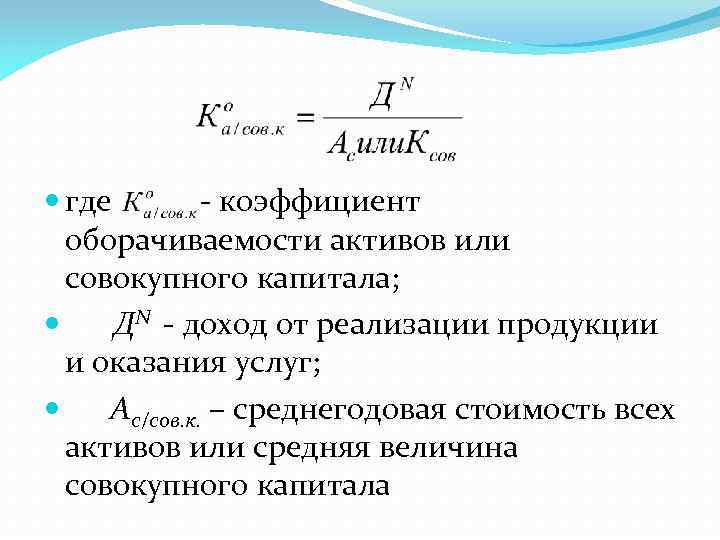

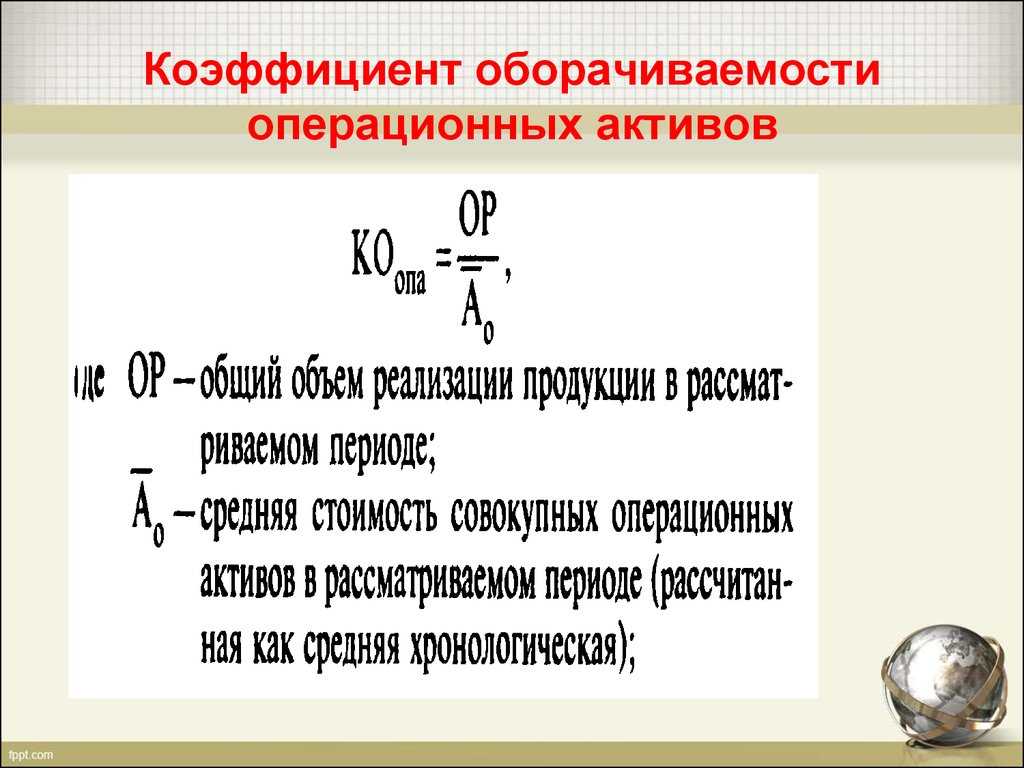

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

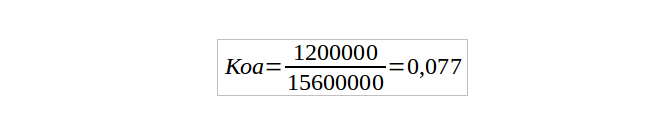

Например,

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Оборачиваемость оборотных активов

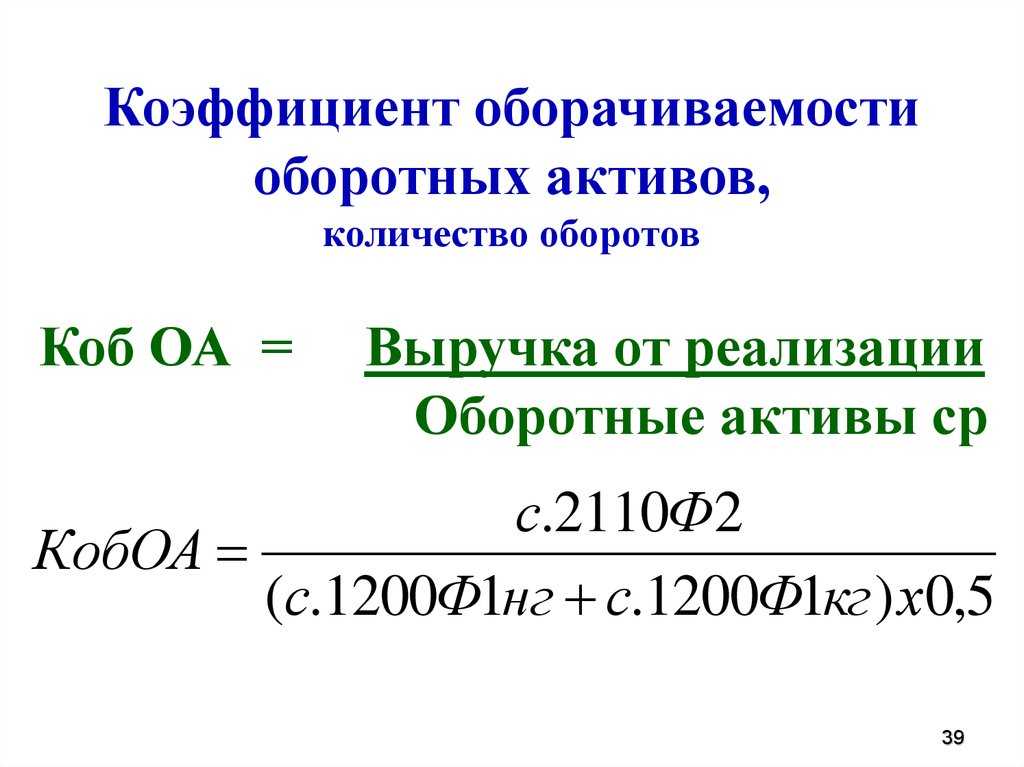

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

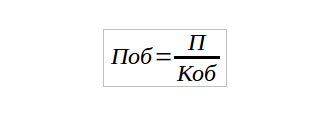

где,

Поб – период оборота;

П – период расчета в днях;

Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств

Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год

Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Дополнительно: об анализе и оценке оборотных активов.

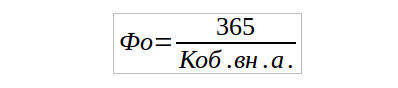

Оборачиваемость внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Главными и наиболее крупными внеоборотными активами компании считаются основные средства, поэтому чаще всего показатель отдачи рассчитывается именно для данной категории фондов. Реже в анализ включаются иные виды активов.

Подробнее: об основах анализа внеоборотных активов.

Статистика оборотных фондов

Оборотные производственные фонды включают в себя:

- предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

- средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций — 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

- незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

- расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

В зависимости от назначения запасы делятся на производственные и товарные. В зависимости от функций использования запасы могут быть текущими, подготовительными, страховыми или гарантийными, сезонными и переходящими.

- Страховые запасы — запас ресурсов, предназначенный для бесперебойного снабжения производства и потребления в случаях уменьшения поставок по сравнению с предусмотренными.

- Текущие запасы — запасы сырья, материалов и ресурсов для удовлетворения текущих потребностей предприятия.

- Подготовительные запасы — запасы, зависящие от производственного цикла, необходимы, если сырье должно пройти какую-либо обработку.

- Переходящие запасы — часть неиспользованных текущих запасов, которые переходят на последующий период.