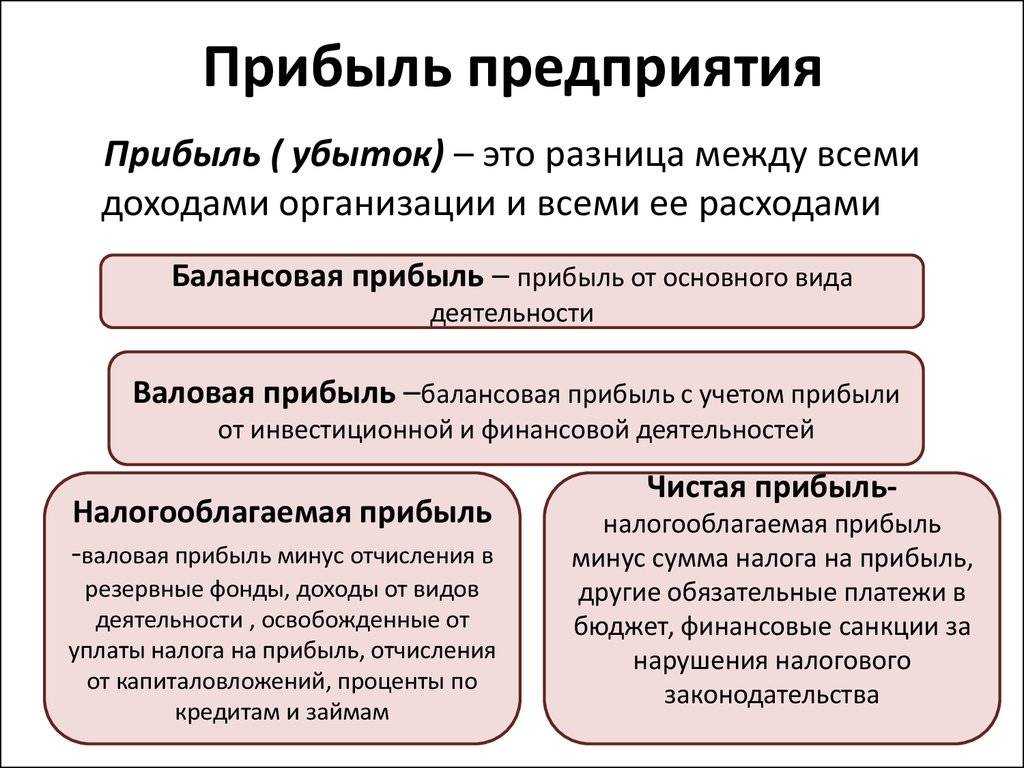

Что такое прибыль простыми словами

Прибыль – это главная цель любой предпринимательской деятельности. Это самый важный показатель, позволяющий оценить эффективность и будущее бизнеса.

В целом в экономике прибыль – это положительная разница между суммарной выручкой, полученной экономическим субъектом от производства и реализации товаров, оказания услуг или выполнения работ, и затратами на осуществление этой деятельности.

Простыми словами, прибыль – это разница между доходами и расходами организации. Их считают по всем видам деятельности компании. При отрицательной разнице фиксируется убыточность бизнеса, а в перспективе вероятно банкротство.

Если говорить о других сферах, в обществознании прибыль – это превышение доходов от реализации товаров и услуг над затратами на их производство и оказание. В широком смысле слова – это разница между полученной выгодой и понесенными при этом затратами, а в узком смысле – доход от реального капитала.

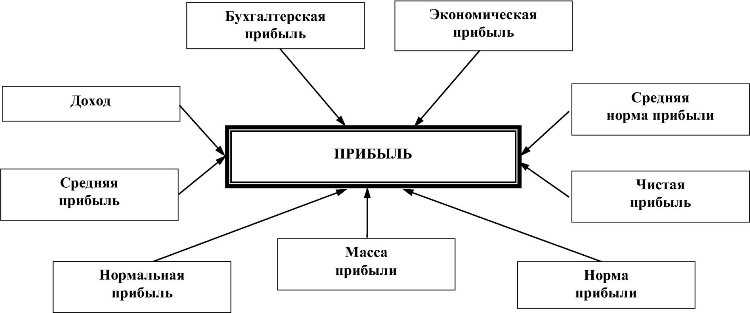

В зависимости от цели расчетов на практике применяется несколько разных показателей прибыли.

Как взаимосвязаны экономические издержки и прибыль?

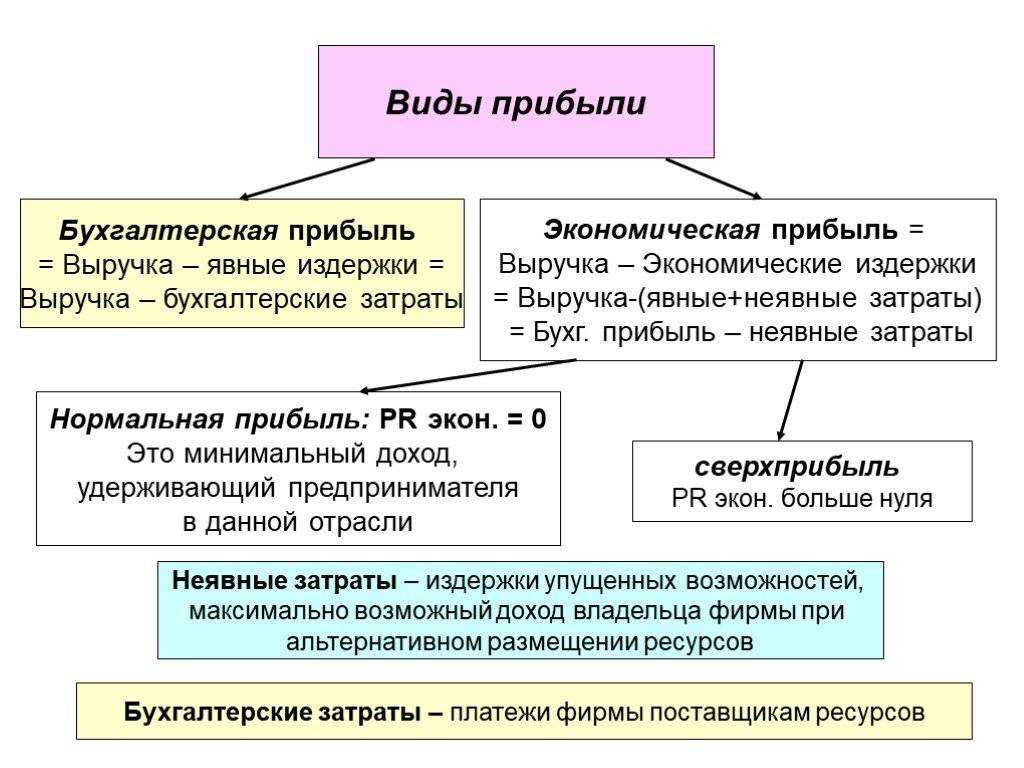

Перечисленные функции выполняет прибыль как общая экономическая категория. А различие состоит в том, как именно все происходит. Если смотреть только формулу расчета, то видно, что бухгалтерская прибыль математически отличается от экономической издержками производства.

Используя приведенные обозначения, можно сказать, что ЭП — это БП минус неявные издержки. К ним относятся упущенные доходы и альтернативные затраты.

Стоит рассмотреть издержки подробнее. Они делятся на явные (внешние) и неявные. К явным относятся те расходы, которые компания практически понесла в связи с производством продукции.

Это:

- заработная плата;

- проценты по кредитам и лизинговые платежи;

- приобретение сырья и материалов;

- оплата услуг контрагентов;

- общепроизводственные расходы.

Все они находят отражение в бухучете. Неявные издержки — это величина упущенной выгоды, альтернативные расходы, которые возникали бы, если бы предприятие сменило вид деятельности и т.д.

ЭП теоретически должна быть положительна, но бывает и так, что она равна нулю или за какой-то период приобретает отрицательное значение. БП может быть только положительной.

Но самое главное различие между ЭП и БП состоит в том, что первая рассчитывается с использованием прогнозных рыночных оценок. То есть она имеет дело не с уже свершившимся фактом, а с оценками будущего. Могут вмешаться какие-то внешние или внутренние факторы, из-за которых конечный показатель изменится.

В то время как БП исчисляется по фактическим показателям. То есть рассматривается уже свершившийся факт.

Расчет прибыли акционерной компании зависит от цены акций

На практике это означает, что для расчета экономической прибыли нужна оценка активов фирмы. Для этих расчетов используют метод капитализации чистых потоков, и здесь очень сложно избежать определенной субъективности, особенно если речь идет о предприятиях, организованных в форме ООО.

С акционерными обществами дела обстоят немного проще, потому что у них акции котируются на бирже, и в этом случае для расчетов можно брать рыночную капитализацию. А она определяется как произведение количества ценных бумаг, которые на конкретный момент времени находятся в обращении, на рыночную цену такой бумаги. Поэтому для большинства компаний ЭП как показатель не имеет большой практической ценности.

Проще использовать для анализа бухгалтерскую прибыль, потому что для ее расчета используются уже признанные в отчетном периоде показатели.

Прибыль бывает разной

Чтобы проиллюстрировать разницу между этими понятиями, можно привести конкретный пример. Допустим, в течение двух лет фирма не вела никакой деятельности, то есть не получала доходов от продажи товаров и услуг.

Но на балансе компании числится недвижимость. Из-за благоприятной рыночной конъюнктуры стоимость этого объекта недвижимости в первый год увеличилась на 3 млн. рублей. Но потом спрос на нее упал, и рыночная стоимость недвижимости снизилась на 1 млн. рублей.

В таком случае, в течение этих двух лет бухгалтерской прибыли у предприятия нет, ведь никакие операции не совершались, доходы не поступали и затрат тоже не было.

Зато была явная экономическая прибыль, равная в первом случае 3 млн. рублей. Правда, за второй год компания уже получила убыток, равный 1 млн. рублей.

Считается, что если ЭП имеет положительное значение, то предприятие рационально использует имеющиеся у него ресурсы. Но приведенный пример говорит о том, что правильнее было бы сказать иначе. Фирма имеет возможность задействовать имеющиеся ресурсы с выгодой. Но может и не воспользоваться таким шансом — например, даже на пике роста цен на недвижимость отказаться от ее продажи.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Общее представление об эффективности деятельности фирмы

Эффективность деятельности фирмы представляет собой относительную оценку ее результатов. Сущность такой категории, как эффективность заключается в сопоставлении полученных результатов деятельности (иными словами, эффекта) с понесенными в ее процессе затратами.

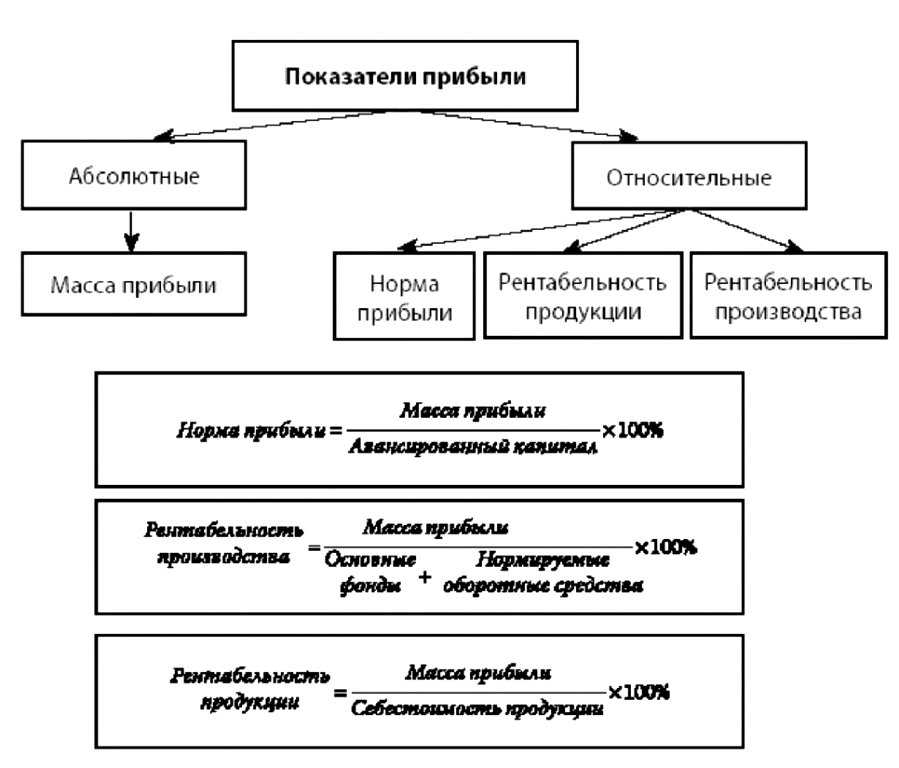

Главным показателем, через расчет значения которого оценивают эффективность деятельности фирмы, является рентабельность. Существует несколько разновидностей рентабельности. Все они представляют собой относительные показатели, т.е. один показатель делится на другой.

Как правило, в качестве числителя используется показатель прибыли. При этом до сих пор нет устоявшейся практики по использованию той или иной разновидности прибыли. Однако в большинстве случаев в числитель все же подставляют значение чистой прибыли.

Параметр знаменателя определяет конкретную разновидность рентабельности. Так, в данном случае могут использоваться: среднегодовая стоимость активов (рентабельность активов), выручка (рентабельность продаж), среднегодовая стоимость собственного капитала (рентабельность собственного капитала), среднегодовая стоимость основных производственных фондов (фондорентабельность) и т.д.

Обычно показатели рентабельности выражают в процентах, поэтому полученные значения умножаются на 100%.

Рентабельность является показателем, с помощью которого дается общая характеристика эффективности хозяйственной деятельности фирмы. Однако эффективность может быть определена по отношению и к другим аспектам деятельности фирмы. Речь идет про следующее:

- Эффективность использования активов (оценивается посредством такого показателя, как коэффициент оборачиваемости активов);

- Эффективность использования основных фондов (оценивается посредством таких показателей, как фондоотдача, фондовооруженность, фондоемкость);

- Эффективность инвестиций (оценивается посредством таких показателей, как капиталоотдача, капиталоемкость);

- Эффективность использования трудовых ресурсов (оценивается посредством таких показателей, как производительность труда, трудоемкость).

В последнее время все чаще начинают использовать ключевые показатели эффективности – KPI. Они представляют собой набор целевых показателей, которыми можно оценить эффективность не только фирмы или структурного подразделения, но и отдельного работника.

Понимание прибыли в коммерции

Предприниматель каждый день следит за данным показателем. Сущность экономического понятия состоит из большого количества мер, которые предубеждают халатность работников, мошенничество и несоответствие требованиям. Только так достигается желанная экономия активов и средств. В состав издержек может входить информация, которая расположена вне зоны бухгалтерского учета. Неофициальные расходы – это реалии сегодняшней модели построения коммерческой деятельности. Ярким примером могут служить упущенные выгоды, которые могли быть получены вследствие определенных обстоятельств. Премии, командировочные отчисления, привлечение дополнительных сотрудников и многое другое.

Управление прибылью на предприятии

Принятие эффективных управленческих решений в вопросах формирования, распределения и использования прибыли предполагает:

- Учет точек безубыточности и окупаемости. Точка безубыточности показывает объем выручки, производства или продаж, при котором покрываются постоянные и переменные расходы организации. То есть, доход компании сравнивается с ее расходами. Показатель может иметь натуральное или денежное выражение. Достижение точки означает, что в дальнейшем бизнес начнет приносить прибыль. Точка окупаемости дает увидеть размер доходов, при получении которых вложения в бизнес окупятся.

- Контроль за рентабельностью продукции. Рентабельность нужно знать по каждому виду продукта, в том числе товарам и услугам. Расчет показывает, сколько прибыли приносит каждый рубль, направленный в производство, организацию работ или оказание услуг.

- Отслеживание прибыльности по крупным клиентам. Ключевые клиенты – это самые крупные постоянные или оптовые контрагенты, приносящие от 10% дохода компании. Имеют повышенную требовательность, а взаимодействие с ними приносит дополнительные затраты.

- Отказ от низких цен при реализации товара. Снижение цен для стимулирования продаж приводит к стремительному обвалу рентабельности, а не росту прибыли. Во избежание этого мера должна быть кратковременной (проведение акций, установление скидок) или относиться к новым клиентам/покупателям. Снижать цены без падения рентабельности можно при реализации товаров и услуг с низкой себестоимостью.

Как взаимосвязаны экономические и бухгалтерские издержки и прибыль

Как различаются следующие понятия – бухгалтерская прибыль, неявные издержки, экономическая прибыль, явные издержки? Разберемся в конкретике терминов расходов:

- Явные расходы (внешние издержки) – фактически полученные расходы в денежном выражении по настоящей рыночной цене. Сюда относятся затраты по закупке сырья/материалов/товаров; арендные суммы; амортизация; проценты по кредитам и займам; расходы по оплате труда персоналу; расходы эксплуатационного характера.

- Неявные расходы (внутренние издержки) – предположительные суммы расходов, которые могли бы возникнуть при размещении средств в другой деятельности или же при использовании ресурсов в ином направлении.

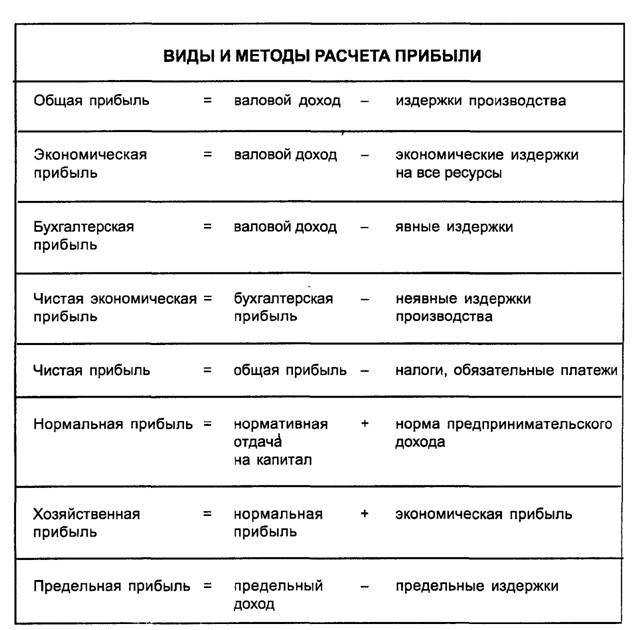

Бухгалтерская и экономическая прибыль – кратко о расчете

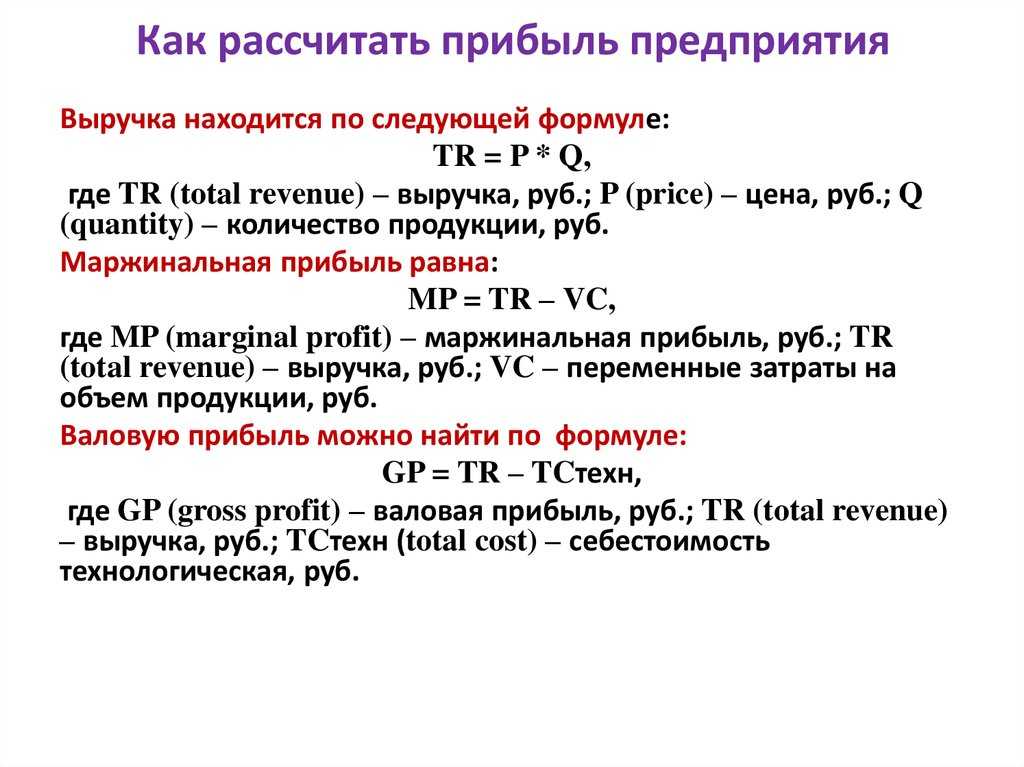

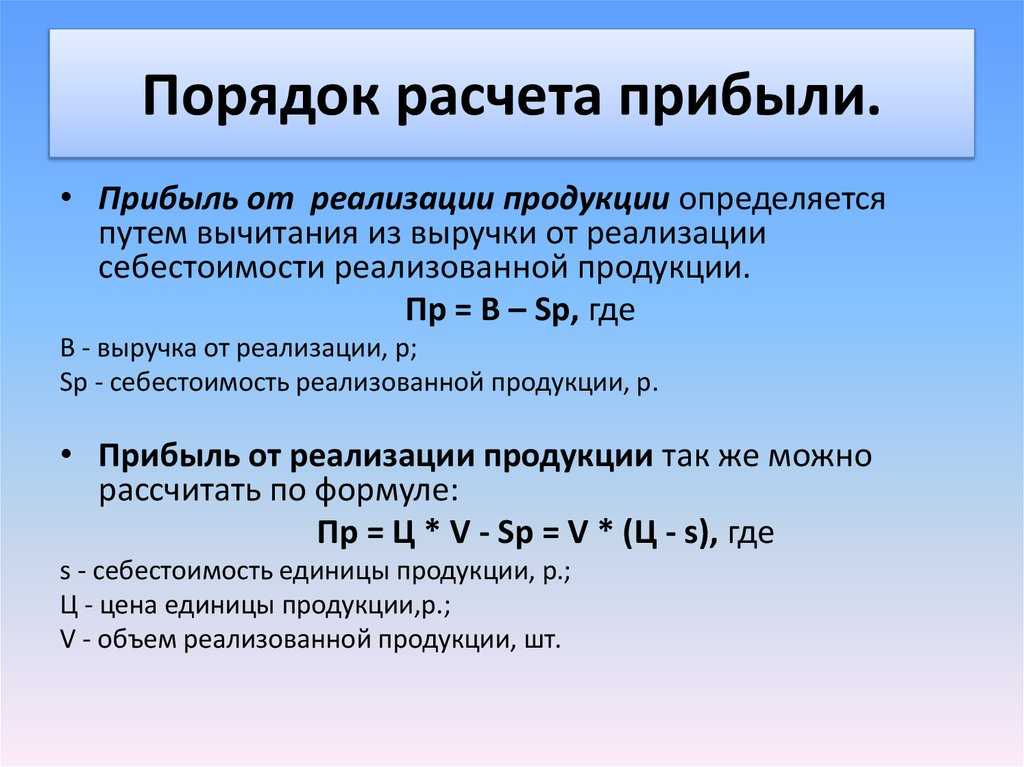

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Таким образом, видно, что положительная экономическая прибыль в целях перспектив развития бизнеса возможна при покрытии доходами не только фактических расходов, но и внутренних, что позволяет стабильно существовать фирме. Для расчета финансовых результатов в целях бухучета необходимо воспользоваться разработанными формулами и методами, а также фактическими данными по счетам учета. Управленческий учет и принятие решений о вложении капитала требуют применения экономического метода расчетов издержек и прибыли.

Пример определения рассмотренных показателей

Допустим предприниматель имеет в своем распоряжении 1 млн руб. свободных средств. Рассматриваются два варианта вложения – путем открытия накопительного счета в банке (под 12 % годовых) или регистрации производства мебели.

В первом случае гарантированный доход в год – 120 000 рублей. Но если ИП выберет второй вариант и откроет производство мебели, то его неявные издержки составят 120 тыс. руб., и показатель экономической прибыли будет рассчитываться с учетом этой величины.

Вывод – в процессе любой деятельности компания несет различные расходы: от арендных платежей до выплаты зарплаты сотрудникам. Все подобные фактические издержки относятся к бухгалтерским, подтвержденным первичными документами. Но, с другой, стороны можно вести другую деятельность или использовать собственные ресурсы (допустим, основные средства) иным способом. Недополученная сумма прибыли относится на неявные издержки, а результат считается по экономическим правилам.

Отличие бухгалтерской и экономической прибыли

Отличительной чертой указанных типов является метод расчета, по которому определяются бухгалтерская и экономическая прибыли. Этот метод позволяет не учитывать определенные пункты издержек. В итоге расчет бухгалтерской прибыли осуществляется по задокументированным параграфам полученных средств и издержек. Эти же данные получают контролирующие органы налоговой или любой другой судебно-исполнительной ветви власти. Экономическая прибыль позволяет судить об экономической модели бизнеса в отрыве от имиджа предприятия перед государством. Этот тип прибыли отражает то ведение дел предприятием, которое есть не только на бумаге, но и существует на самом деле.

Говоря простым языком, чистая экономическая прибыль отличается от бухгалтерской тем, что в ее расчетах учитываются общая выручка, издержки внешние (плата за услуги физическим или юридическим лицам) и внутренние (все остальные затраты, предусмотренные руководством и работниками производства). При подсчете бухгалтерской выгоды под учет попадают только доходы и внешние издержки.

Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться. Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой. Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

Экономика

Экономические и бухгалтерские издержки и прибыль по сути направлены на одно: успешную работу организации. Но работа экономистов позволяет руководству планировать распределение средств:

- если по данным экономистов компания могла получить лучший финансовый результат, чем вышел по расчетам бухгалтеров, необходимо перераспределить ресурсы;

- если бухгалтерский результат оказался выше, то компания работает с максимальной отдачей, и дела идут хорошо.

Но в работе организации возможны и убытки. Такое отрицательное значение рентабельности говорит о том, что собственники компании теряют свой капитал, а доходы не покрывают затрат. В этом случае именно экономист, в первую очередь, должен проанализировать ситуацию и понять, как вернуть положительный финансовый результат.

Главные факторы, от которых зависит прибыль

| Внешние | Внутренние |

| Инфляция | Экстенсивные, т.е. количественные производственные изменения:

— Изменения в режиме работы; — Изменение размера надбавок; — Изменения уровня техобслуживания. |

| Внесённые изменения в законодательстве (увеличение налогов или акцизов) | Интенсивные – качественные изменения:

— Повышение качества обслуживания; — Повышение квалификации сотрудников. |

| Изменение тарифов на перевозку | Вспомогательные. К ним относятся:

— Изменение условий труда; — Соблюдение трудовой дисциплины; — Уровень социальной защищённости. |

| Нарушение условий договора третьими лицами |

Видео по теме:

Показатели рентабельности и их расчет

Существует множество разновидностей показателей рентабельности. Каждый тип используется для достижения той или иной цели. Рассмотрим расчёт самых популярных из них.

Коэффициенты рентабельности продаж

Эти индикаторы показывают сколько прибыли находится в одном рубле выручки и считаются так:

(прибыль от реализации/выручка) * 100%.

Коэффициенты рентабельности активов

Эта группа показателей демонстрирует размер прибыли, получаемый с рубля каждого вида активов. Величины считаются по такой формуле:

(сумма прибыли/сумма актива) * 100%.

Сумма активов берется из баланса. При этом либо выбирается показатель на конец периода, либо исчисляется среднее арифметическое между начальным и итоговым значениями.

Коэффициенты рентабельности капитала

Коэффициенты этой группы показывают какую прибыль получает фирма с каждого рубля вложенного в нее капитала.

Отдача собственного капитала считается так:

(чистая прибыль/капитал) * 100%.

Эффективность же использования инвестированных ресурсов исчисляется иначе:

((операционная прибыль – налоговые отчисления)/(капитал собственный + обязательства с долгим сроком)) * 100%.

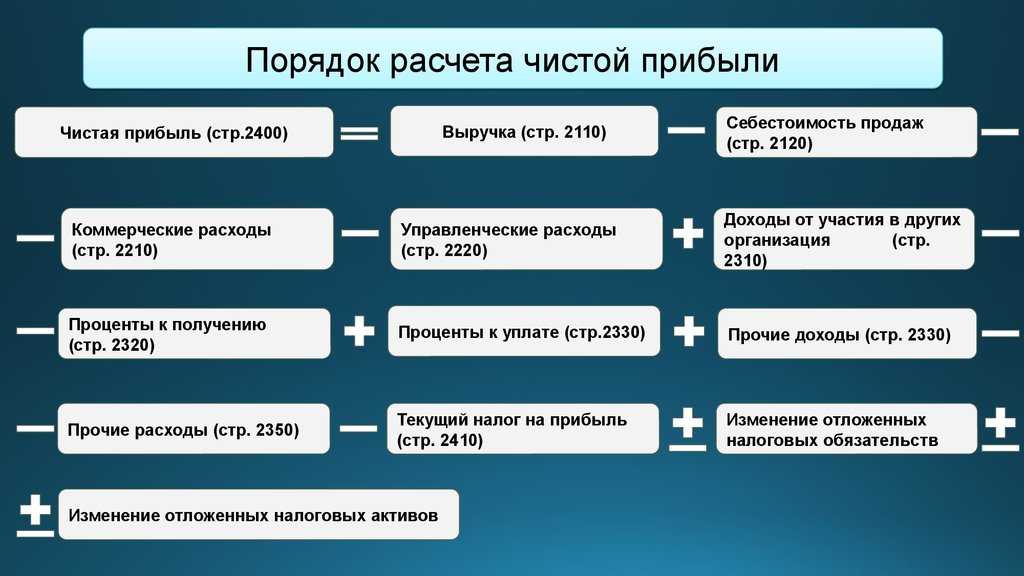

Бухгалтерская и экономическая прибыль: формулы расчета

Бухгалтерская прибыль

определяется за требуемый отчетный период как разница между общими доходами и расходами

предприятия по всем направлениям деятельности. Экономическая прибыль также

рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы

дополнительно включаются неявные скрытые издержки бизнеса.

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

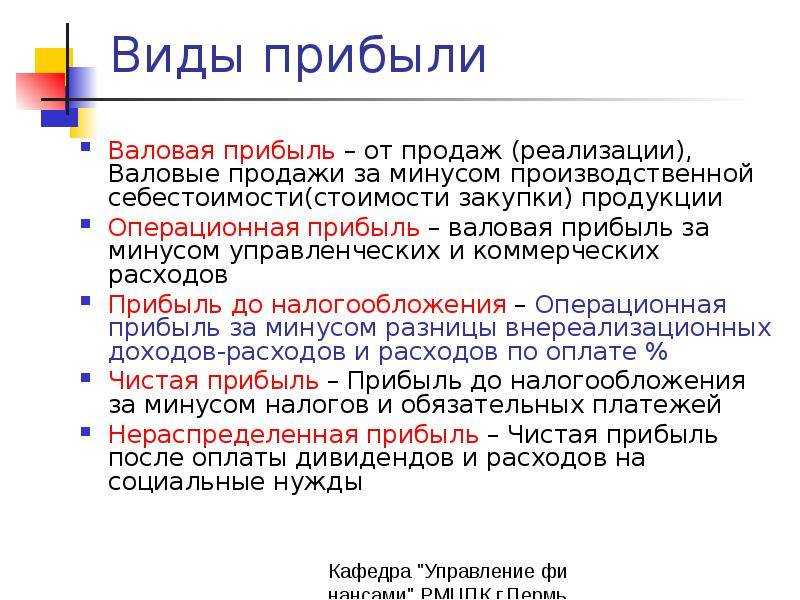

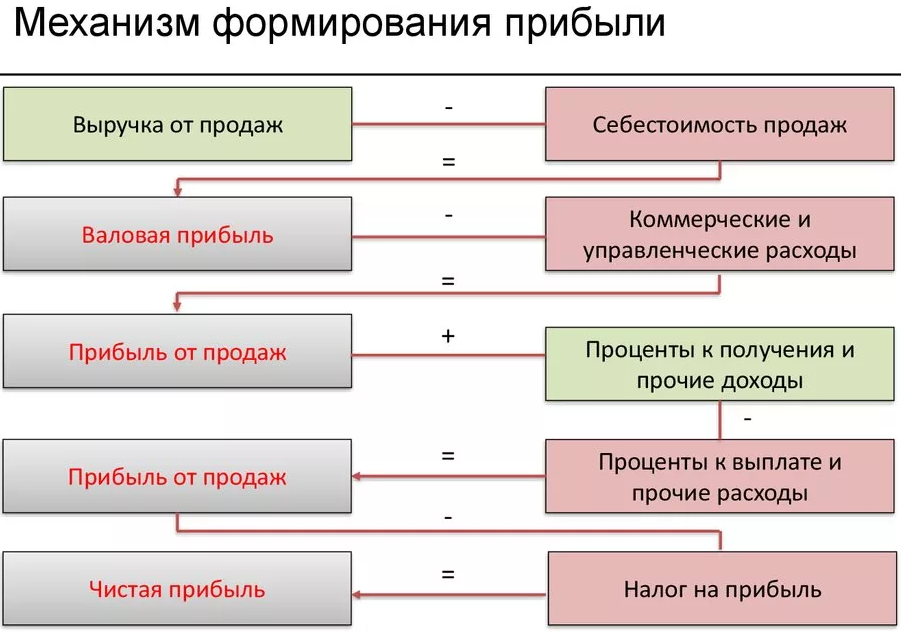

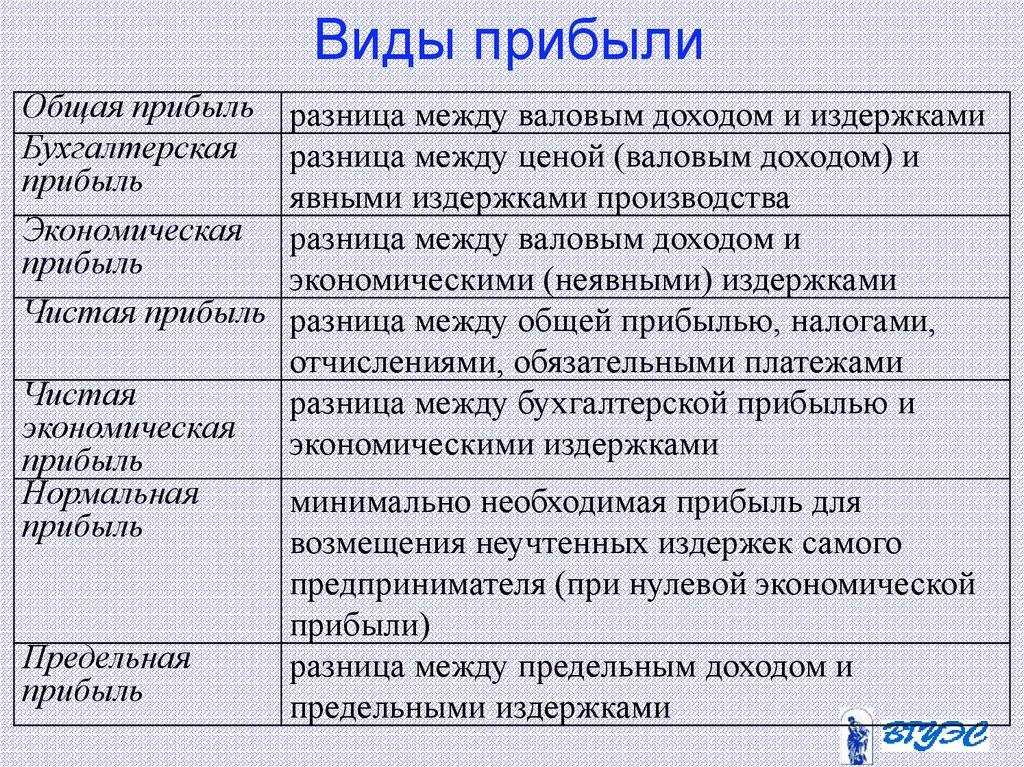

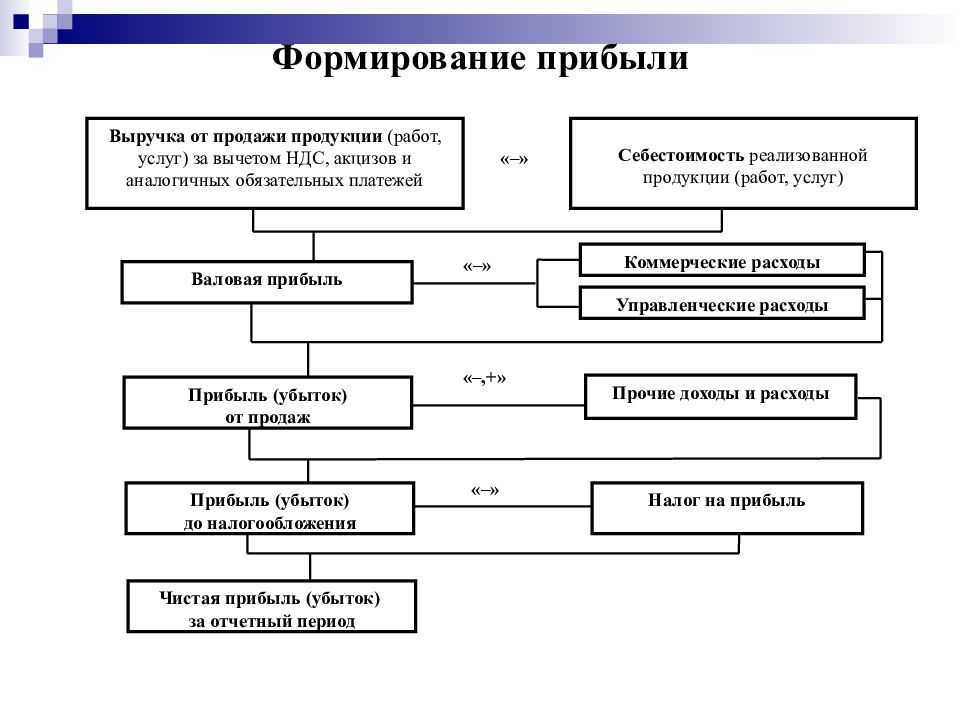

Виды бухгалтерской прибыли

Бухгалтерская прибыль бывает 5 основных типов:

- валовая;

- возникающая как результат продаж;

- прибыль до исчисления налога;

- прибыль от обычных активностей;

- чистая прибыль.

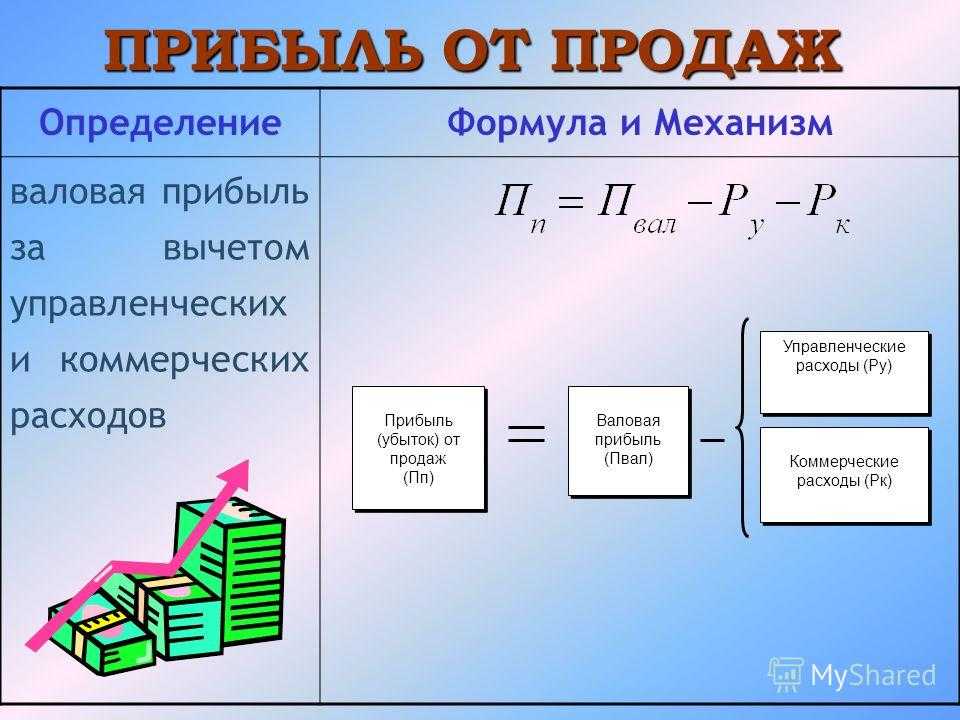

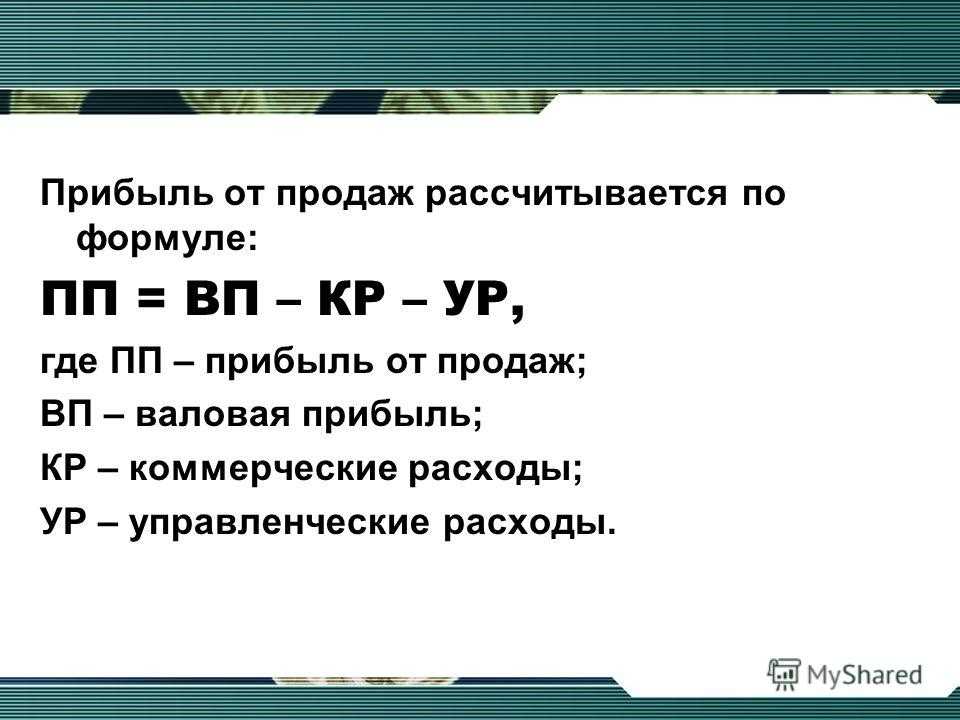

Касательно валового показателя — он определяется как разница между величиной выручки от продаж — за вычетом НДС и иных предусмотренных законом платежей в бюджет, и себестоимостью соответствующих товаров, работ либо сервисов. Прибыль от продаж определяется, исходя из разницы между выручкой по конкретным товарным позициям, и расходами, связанными с выведением товаров на рынок. Прибыль до исчисления налога определяется как разница между выручкой и общей суммой расходов — всех, что могут быть предусмотрены бизнес-моделью компании. Прибыль от обычных активностей определяется посредством вычитания из предыдущей цифры налоговых платежей и расходов по основным видам деятельности фирмы. Чистая прибыль определяется также и после вычитания издержек и сборов в бюджет, исчисляемых в отношении прочих видов деятельности.

Планирование прибыли

Под планированием прибыли понимается совокупность мероприятий, выполнение которых поможет достичь максимально возможных показателей.

В рамках планирования составляются прогнозы финансовых показателей, их изменение в процессе деятельности. Цифры должны быть идеальными по всем статьям как доходов, так и расходов, обеспечивать нарастающее значение чистой прибыли.

Основное внимание уделяется трем параметрам:

- объему реализации/продаж/выполненных работ/оказанных услуг;

- размеру наценки;

- затратам на выпуск, продажу продукции, на оказание услуг и выполнение работ.

Планирование предполагает изучение потребительского спроса, целевой аудитории, возможностей для максимального снижения издержек. Может быть краткосрочным – на три месяца, полгода или год, и долгосрочным – на три, пять или десять лет.

Понятие и расчет рентабельности

Соотношение понятий

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.

Факторы прибыли и их анализ

Существует ряд ключевых факторов, предопределяющих прибыльность компании. Их можно условно подразделить на внутренние и внешние.

К первым относятся:

- качество управления компанией;

- уровень компетентности руководителей фирмы;

- конкурентоспособность выпускаемых товаров либо услуг, что предоставляются компанией;

- уровень организации производства, технологичности инфраструктуры;

- производительность используемого оборудования;

- производительность труда сотрудников предприятия.

Внешние факторы, определяющие прибыльность:

- политическая обстановка;

- приоритеты в законодательном регулировании экономических процессов;

- спрос и предложение в сегменте рынка, в котором ведет деятельность фирма.

Бухгалтерская прибыль фиксируется, исходя из фактических показателей вне корреляции с какими-либо из отмеченных факторов. В свою очередь, экономические индикаторы — прежде всего, альтернативные издержки, вполне могут определяться исходя из анализа соответствующих факторов.

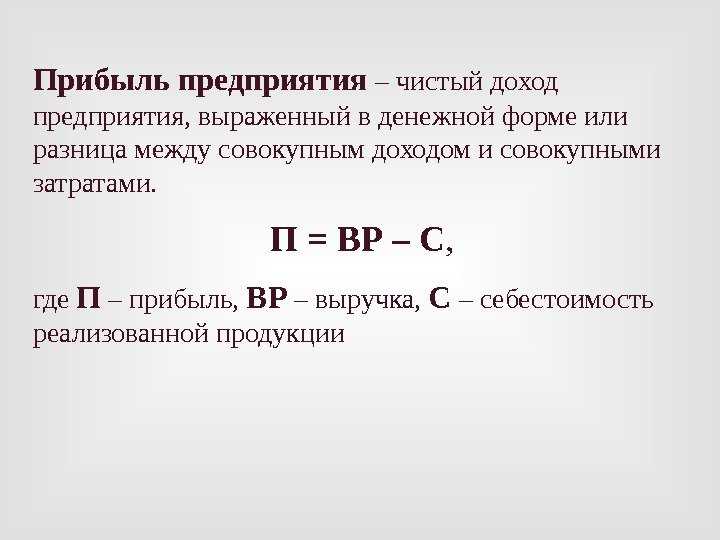

Прибыль предприятия

Фирмы сначала приобретают на рынке ресурсы, затем соединяют их в процессе производства и реализуют на рынке готовую продукцию. Приобретение ресурсов связано с затратами (издержками), реализация произведенной продукции приносит доход (выручку).

Разница между доходом и издержками называется прибылью.

В марксистской теории прибыль представляет собой превращенную форму прибавочной стоимости, продукт переменного капитала.

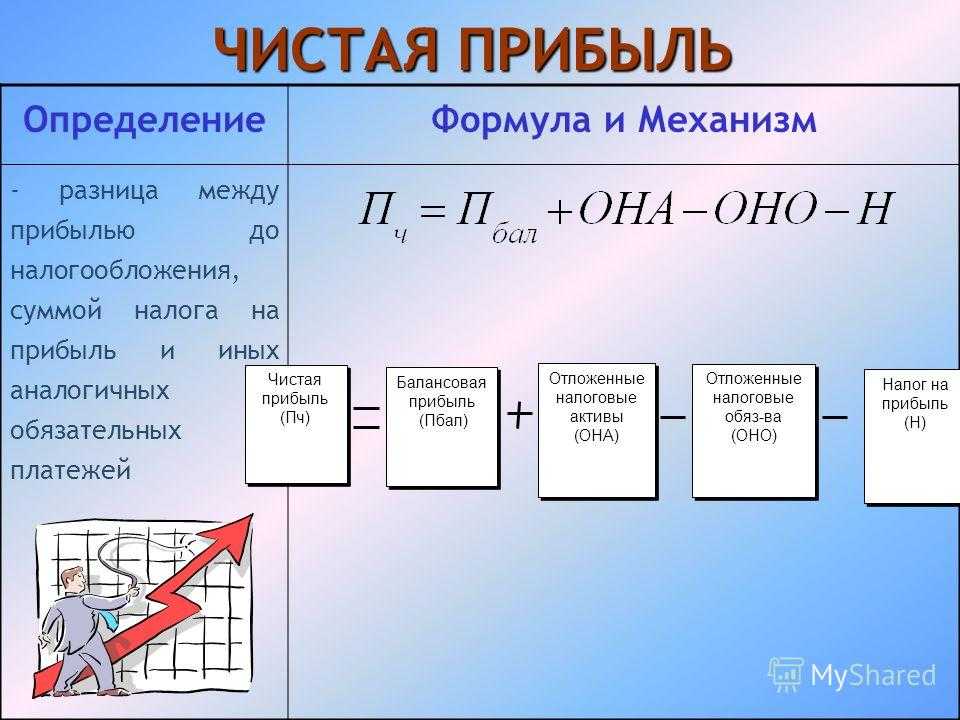

В рыночной экономике прибыль рассматривается в основном как форма чистого дохода предприятия и выступает в форме балансовой, расчетной и чистой прибыли:

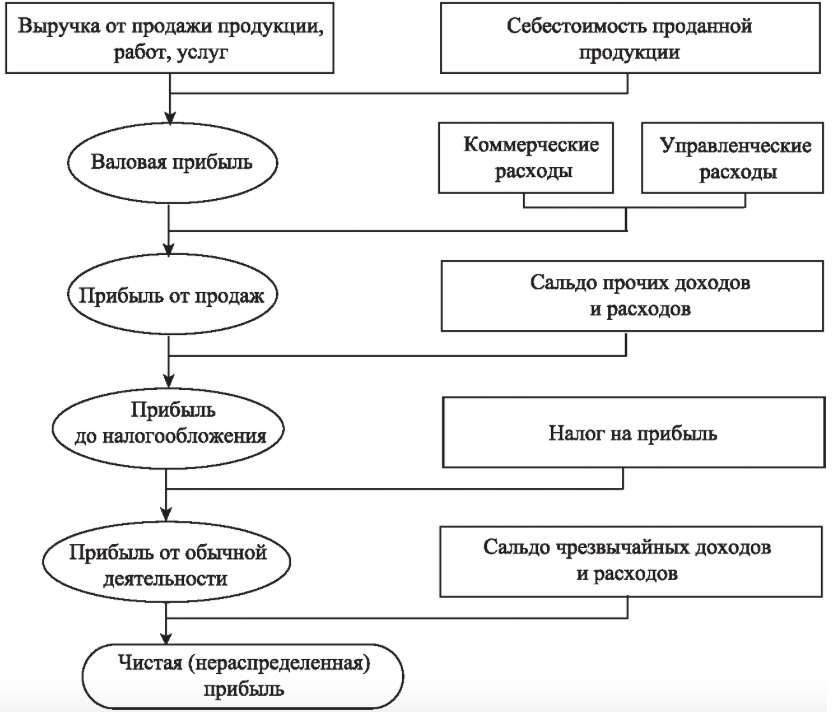

1) балансовая прибыль – это общая сумма прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям;

2) расчетная прибыль образуется после отчисления из балансовой прибыли сумм, предназначенных для расчета с государственным и местным бюджетом, банком и вышестоящими органами управления в виде налогов и различных платежей;

3) чистая прибыль представляет собой прибыль, остающуюся у предприятия после уплаты налогов и других платежей, поступающую в их полное распоряжение.

Западными экономистами выделяются такие формы прибыли:

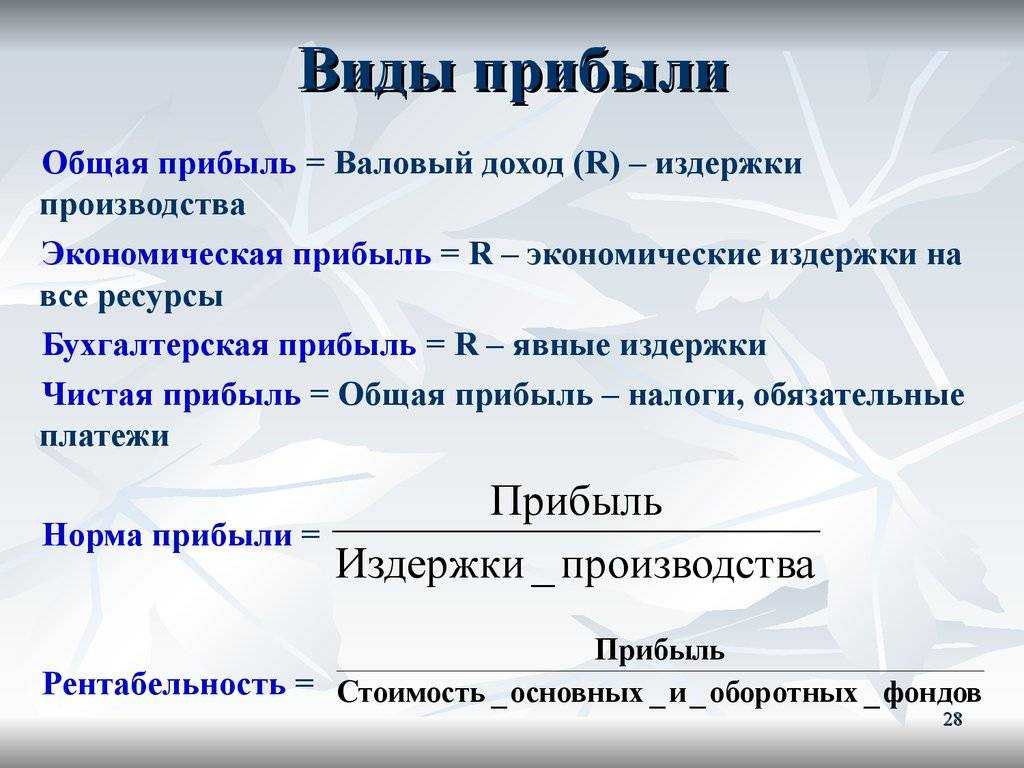

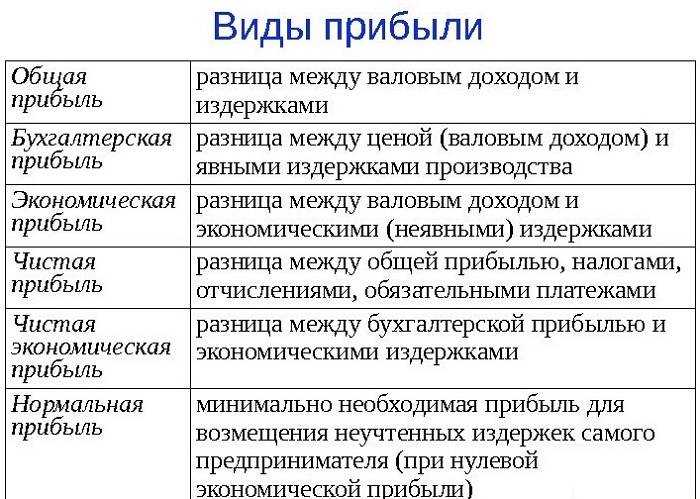

1) экономическая прибыль – это общая выручка за вычетом внешних и внутренних издержек, т. е. это разность между валовым доходом фирмы и ее издержками (явными и неявными). Экономическая прибыль равна общей выручке за вычетом вмененных издержек. Она не входит в издержки, т. к. это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. Экономическая прибыль связана с принятием на себя риска и обладанием монопольной властью. Она представляет собой избыток нормальной прибыли;

2) бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек, т. е. это разность между валовым доходом и суммой явных издержек. Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

Чистая экономическая прибыль = Бухгалтерская прибыль – Имплицитные издержки.

Если экономическая прибыль равна нулю, это не означает, что предприниматель совсем не получает дохода.

Имплицитные альтернативные издержки капитала, вложенного в дело владельцами фирмы, получили название нормальной прибыли, т. е. минимальной платы, способный удержать предпринимательский талант в рамках данного предприятия. Нормальная, или нулевая, прибыль предстает как прибыль, необходимая, чтобы побудить предпринимателей к организации и управлению фирмой и иметь доход, чтобы удержать капитал в деле. Она является частью внутренних издержек и необходима для привлечения и сохранения ресурсов в пределах данного направления деятельности.

Сущность понятия рентабельности, виды рентабельности

Прибыль и доход – абсолютные показатели, по которым сложно судить об эффективности работы компании. Возможно, прибыль фирмы А окажется выше аналогичного показателя фирмы Б. Но первая компания вложила в достижение финансового результата несоизмеримо большее количество средств.

Получается, что для максимально достоверной оценки состояния и перспектив развития организации необходима некая относительная величина. В ее роли и выступает рентабельность. Этот индикатор работы субъекта хозяйствования показывает эффективность использования каждого вида ресурсов.

Виды рентабельности как раз и определяются сущностью и характеристиками затрат, отдача которых определяется.

| Порядковый номер | Наименование вида рентабельности | Сущность показателя |

| 1 | Рентабельность активов | Показывает, какая доля прибыли приходится на каждый рубль вложений в компанию. |

| 2 | Рентабельность капитала | Предоставляет сведения об инвестиционном курсе компании. Изучается как выгода от управления собственными средствами, так и заемным капиталом. |

| 3 | Рентабельность продаж | Здесь рассчитывается соотношение между величиной прибыли и объемом реализации. |

| 4 | Рентабельность продукции | Помогает исчислить отдачу от средств, потраченных входе производства конечного продукта предприятия. |

| 5 | Рентабельность сотрудников | Демонстрирует эффективность эксплуатации трудовых ресурсов. |

Подводя итоги

Итак, заканчивая этот небольшой обзор высказываний относительно экономического содержания данных бухгалтерского учета, хочется еще раз подчеркнуть: отдельное определение «бухгалтерских» и «экономических» категорий отнюдь не означает умаления экономического смысла данных финансовой отчетности фирмы и ее управленческой бухгалтерской отчетности.

При всем колоссальном значении данных бухгалтерского учета для экономической жизни общества, очевидно, что бухгалтерские модели фирмы — это одна из возможных точек зрения на положение ее дел.

Действительно, стоимость компании — это отнюдь не величина ее собственных источников средств (чистых активов), отражаемая третьим разделом бухгалтерского баланса. А рост этой стоимости — важнейшая задача лиц, управляющих деятельностью фирмы

Именно это обстоятельство и определяет важность стоимостных аналитических моделей компании, развивающих сегодня язык бизнеса и в определенной части также базирующихся на данных бухгалтерской отчетности

Содержание важнейшего показателя из этой группы индикаторов успешности деятельности компании — добавленной экономической стоимости (economic value added — EVA) — мы обсудим в следующей статье.

Литература:

1. Т.В. Теплова. Эффективный финансовый директор. — М.: Юрайт, 2016.

2. Роберт Дж. Экклз, Роберт Х. Герц, Э. Мэри Киган, Дейвид М.Х. Филипс. Революция в корпоративной отчетности. Как разговаривать с рынком капитала на языке стоимости, а не прибыли. — М.: ЗАО «ОЛИПМ — БИЗНЕС», 2002.

3. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели. — М.: Проспект, 2012.

4. Я.В. Соколов. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000.

5. К. Уолш. Ключевые показатели менеджмента. — Киев: Companion Group, 2008.

6. И.П. Бойко. Лекции по курсу «Экономика предприятия и предпринимательства». Лекция 7. Доходы. — СПб.: Издательский центр экономического факультета СПбГУ, 2012.

7. А. Апчерч. Управленческий учет: принципы и практика. — М.: Финансы и статистика, 2002.

8. Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан, С. Марк Янг. Управленческий учет, 3-е издание. — М.: Издательский дом «Вильямс», 2007.

9. Р. Пиндайк, Д. Рабинфельд. Микроэкономика. — СПб.: Питер, 2012.

10. Пол Э. Самуэльсон, Вильям Д. Нордхаус. Микроэкономика. Восемнадцатое издание. — М.: ООО «И.Д. Вильямс», 2008.