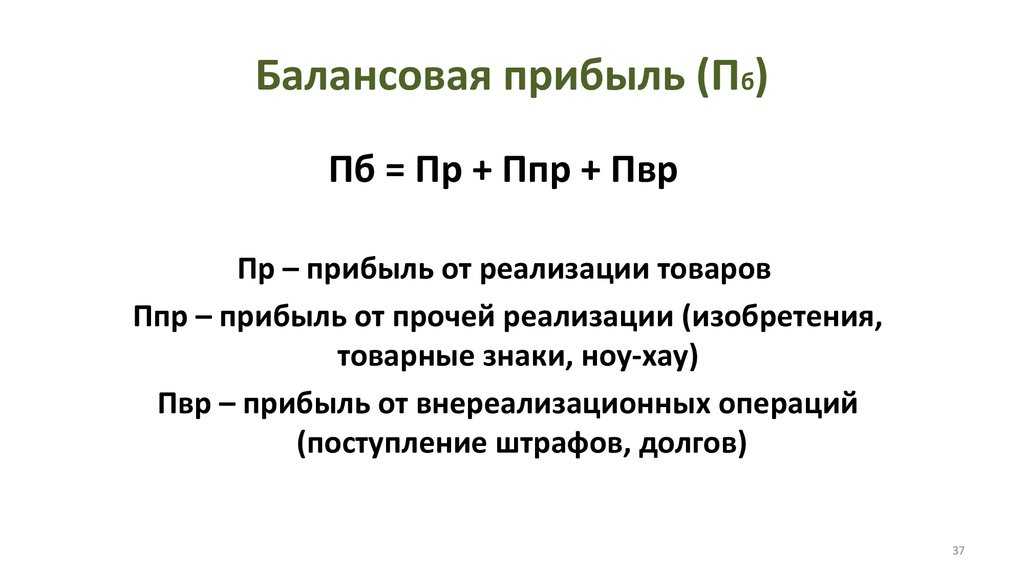

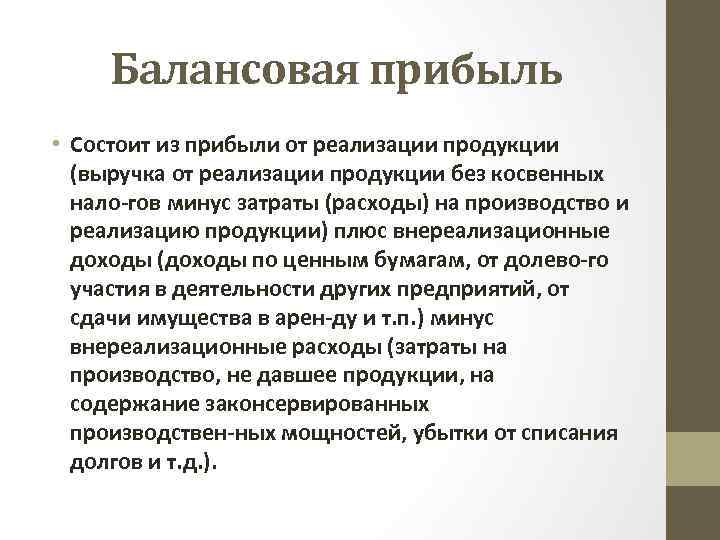

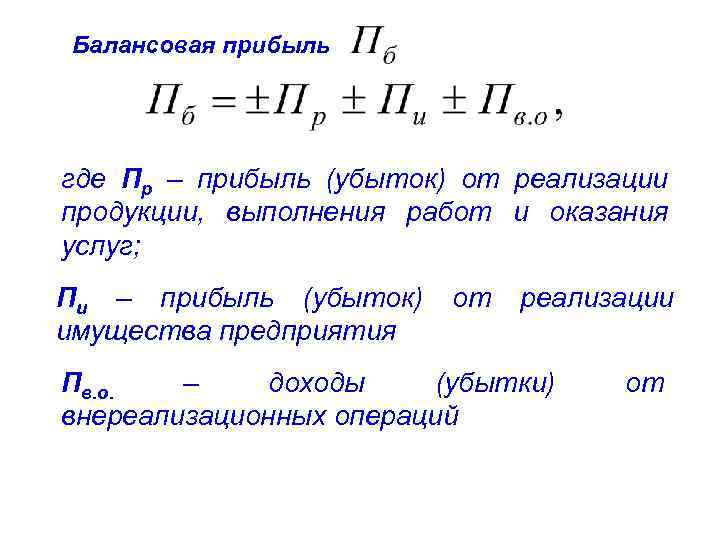

Формула расчета

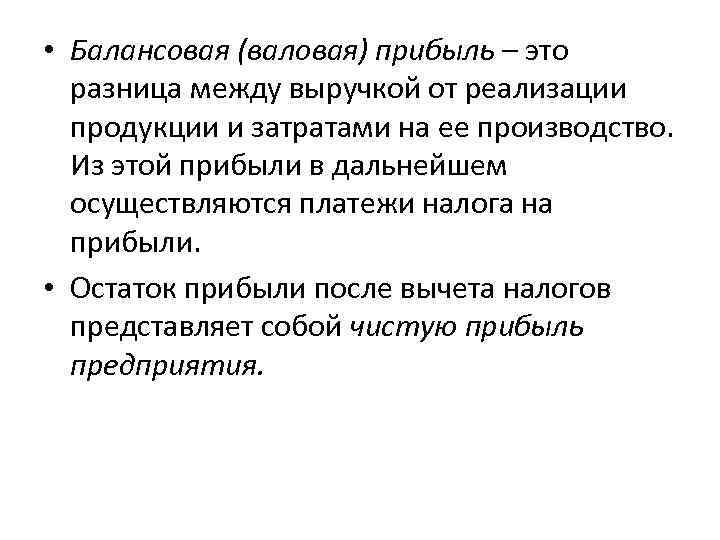

Прибыль от реализации продукции:

Прибыль от реализации основных фондов:

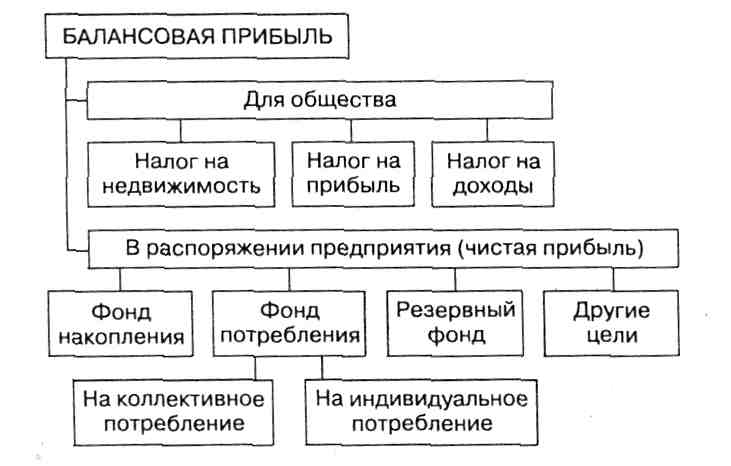

Формирование и распределение прибыли предприятия:

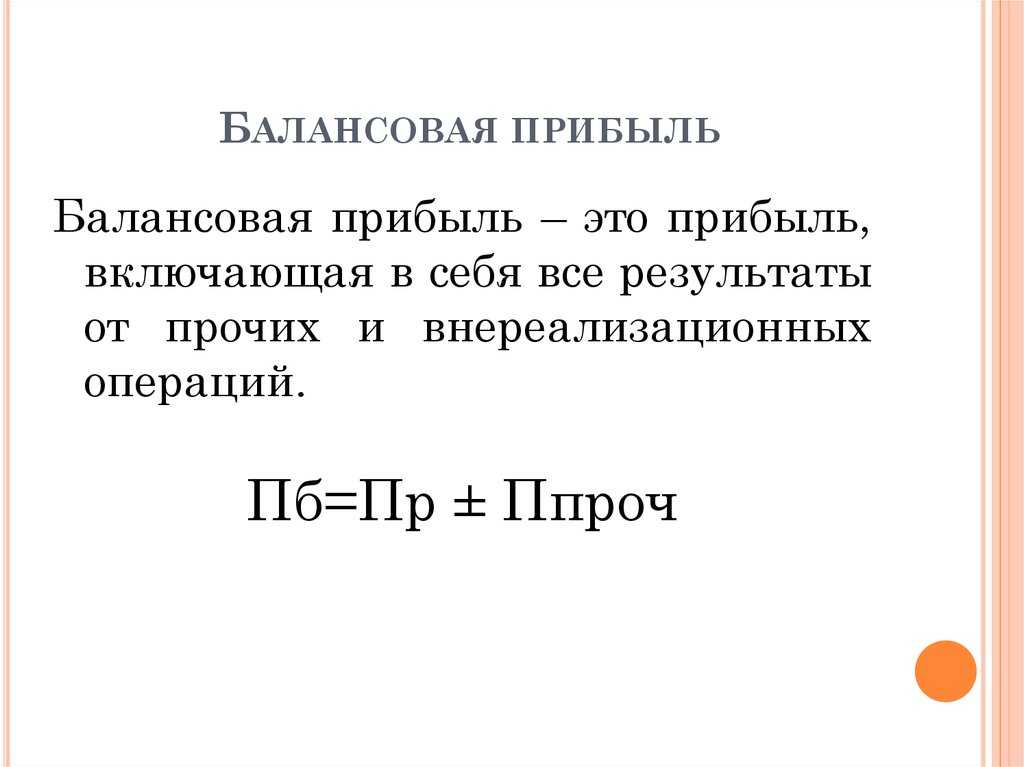

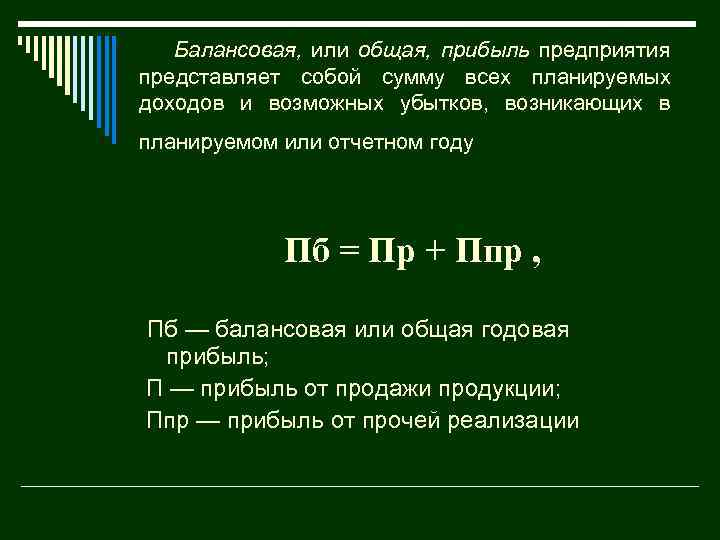

Существует единая формула для определения балансовой прибыли предприятия для текущего периода. Именно она должна применяться для вычисления данного показателя.

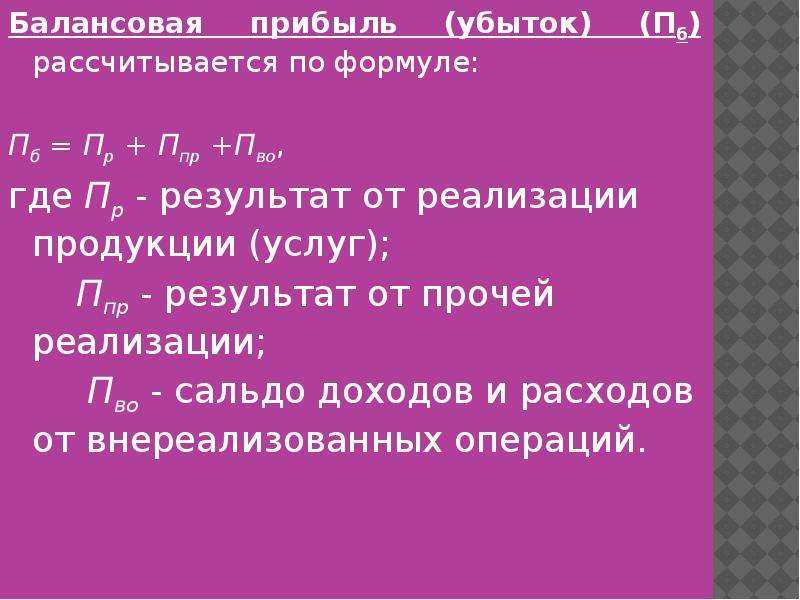

Общий вид

Формула вычисления общей или балансовой прибыли выглядит следующим образом:

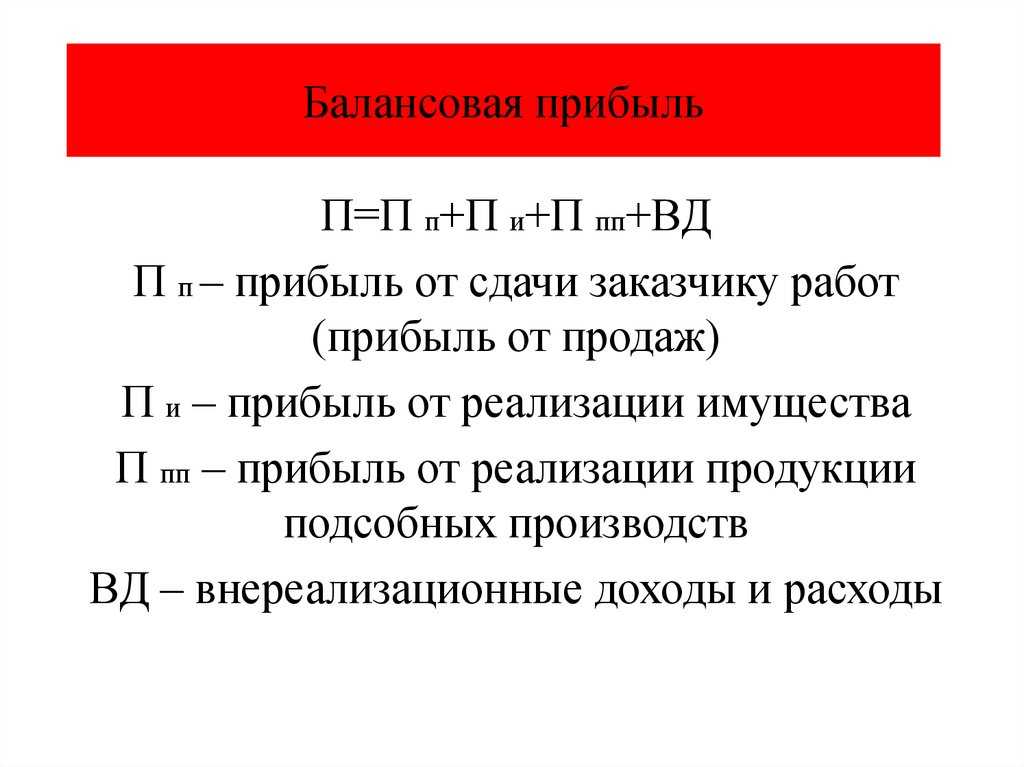

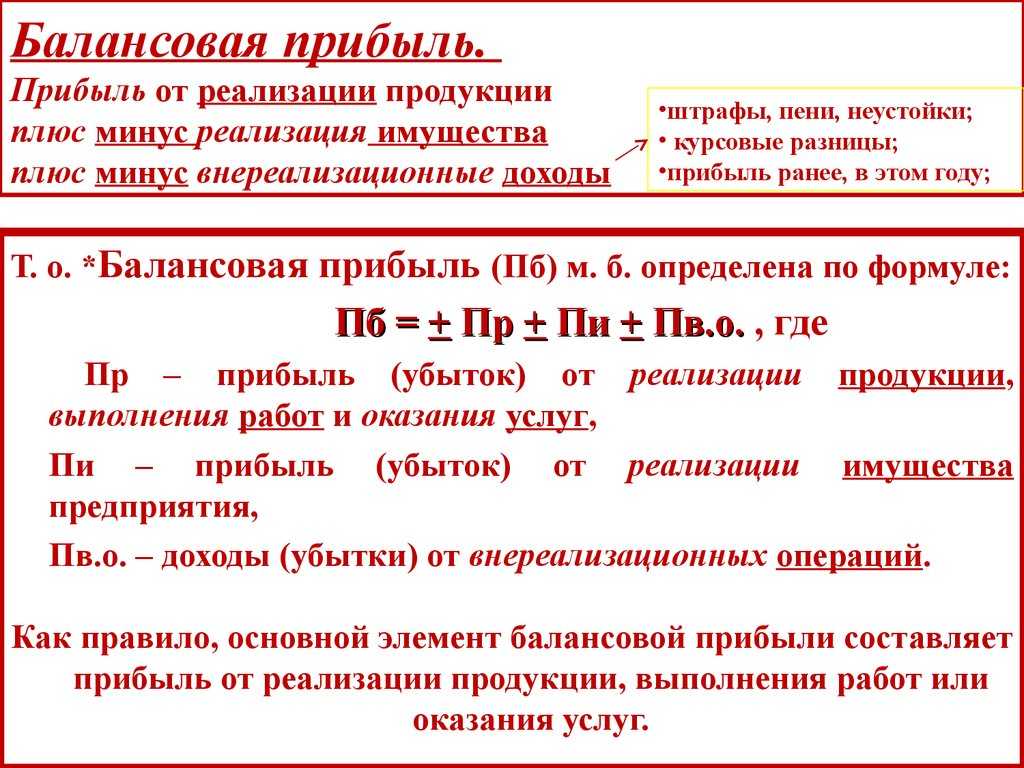

- ПБ= ПР+ПП+ПВО (1);

- ПР=ВД- (Зпр +Н) (2);

- ПП=ВР-(РР+ОС) (3);

Исходя из формул (2) и (3) можно представить формулу (1) следующим образом:

ПБ= (ВД- (Зпр +Н)) + (ВР-(РР+ОС)) + ПВО (4);

Расшифровка

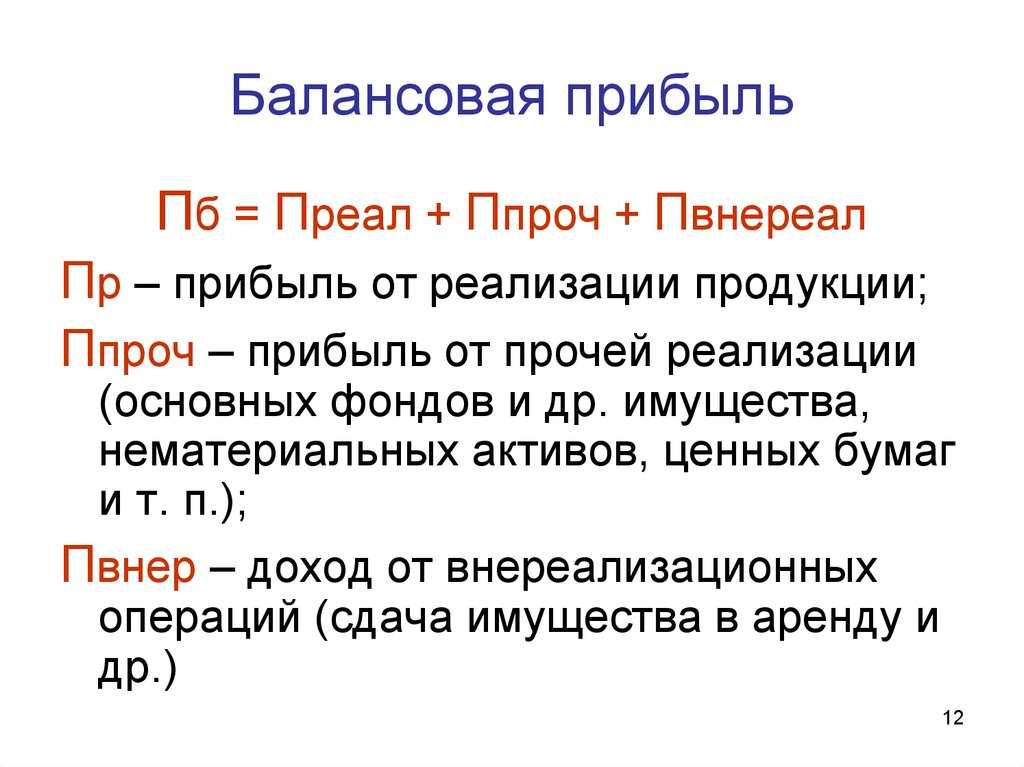

- ПБ— это балансовая прибыль.

- ПР— это прибыль от основных реализаций продукции и услуг.

- ВД – валовый (то есть, суммарный) доход.

- Н – все начисленные и уплаченные налоги.

- Зпр — это затраты на производство или на реализацию. В идеале, это себестоимость продукта.

- ПП — …от прочей реализации, то есть от сделок, связанных с активами предприятия, но не относящиеся к основной деятельности предприятия. Это может быть основные фонды, какие-то материалы или сырье, не использованное на производстве.

- ВР – это сумма, полученная в следствии проведения сделок с активами организации.

- РР – затраты на проведение сделки с активами.

- ОС — это остаточная стоимость. Для основных средств она вычисляется вычитанием из первоначальной стоимости величины износа.

- ПВО – прибыль от внереализационных операций (то есть, от банковских операций, вложений в акции, опционы и т.д.).

Пример подсчета

Предприятие А занимается производством и продажей велосипедов. С 01.01.2015 по 31.03.2015 предприятие получило суммарный доход от своей основной деятельности в размере 100 тыс. Кроме того, за этот же период был продан один станок на сумму 50 тыс. Затраты на его транспортировку составили 1,5 тыс. Затраты на производство составили 58 тыс, а сумма всех налогов – 9,5 тыс. Прибыль от вложения капитала в акции составила в данном периоде 15 тыс.

Балансовая прибыль за 1 квартал 2015 года = (100 -58-9,5) +(50-1,5) + 15 = 96 тыс.

Соответственно, можно сделать вывод что за первый квартал 2015 года предприятие получило прибыль в размере 96 тыс.

https://youtube.com/watch?v=AwfkdLKDVVo

Где используется прибыль от продаж в формах обязательной отчетности

В формах обязательной отчетности показатель отражается следующим образом:

- прибыль от продаж в балансе — строка с таким наименованием отсутствует;

- прибыль от продаж в отчете о финансовых результатах — строка 2200.

Отсутствие в балансе отдельной строки (показателя) прибыли от продаж обусловлено тем, что задачей баланса является группировка пассивов и активов организации по принципу их срочности. Баланс — это документ о финансовом состоянии, составленный на конкретную дату.

Отчет о прибылях и убытках отражает накопленные за период времени (месяц, квартал, год) финансовые результаты, подразделяемые по принципу вида понесенных издержек, извлеченных доходов. Поэтому наличие показателя прибыли от продаж именно в этом отчете обусловлено тем, что это показатель, характеризующий финансовый результат.

Строка по внутренней логике формы должна рассчитываться как.

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

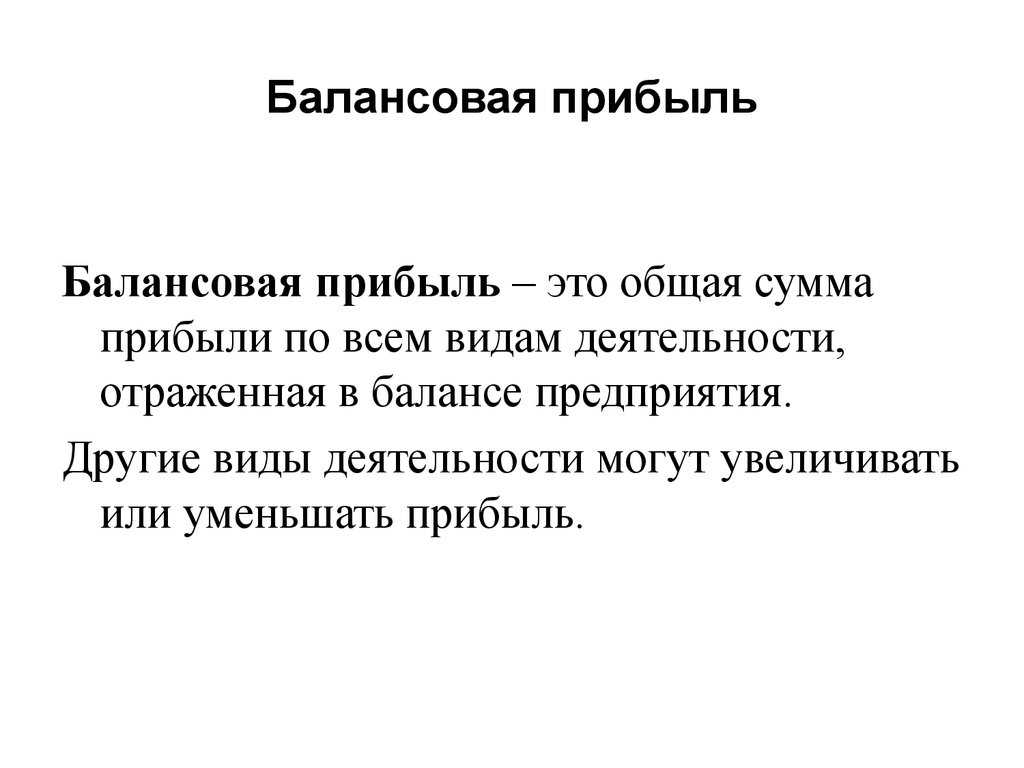

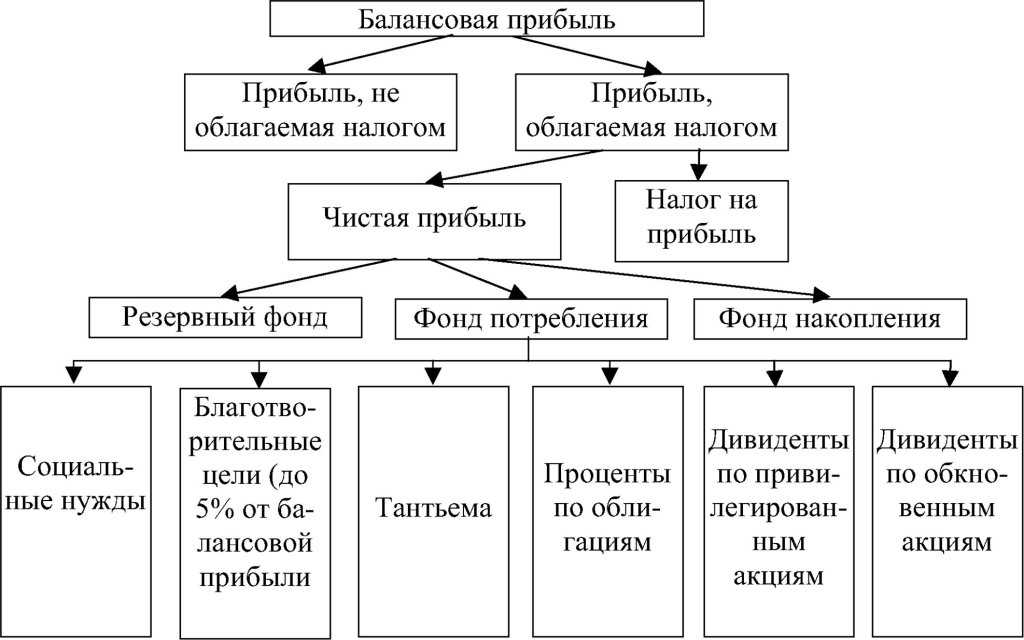

Понятие балансовой прибыли

В большинстве случаев предприятия используют несколько источников для получения дохода. Итогом всей этой суммарной деятельности и является прибыль, которую можно определить, как балансовую.

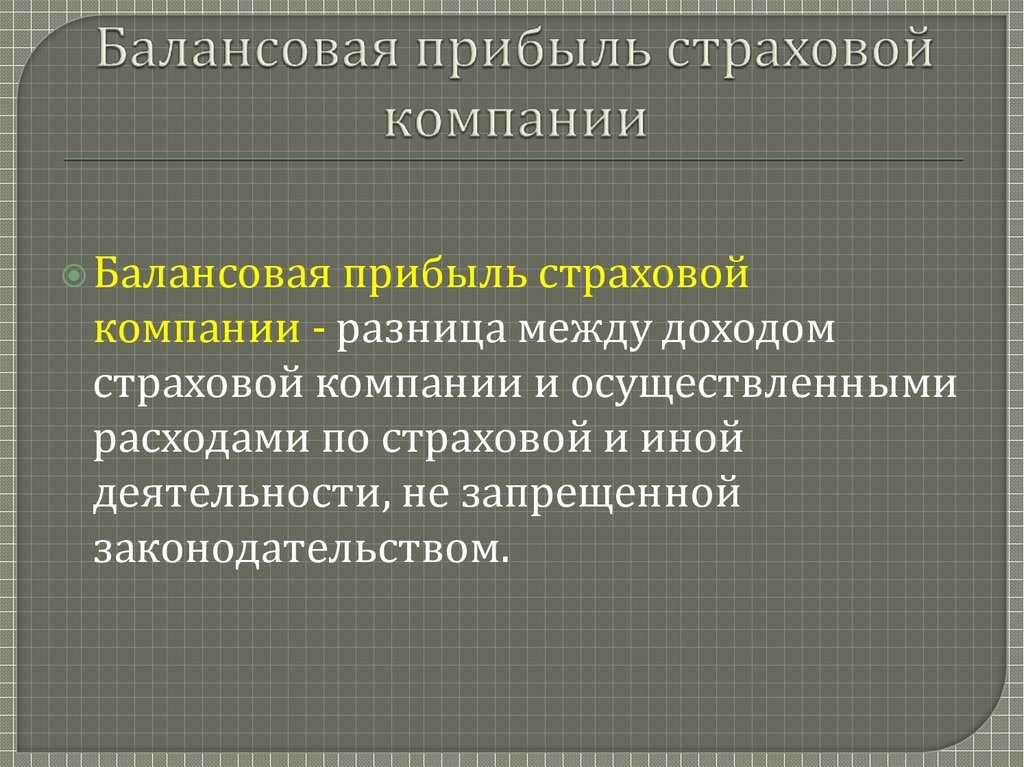

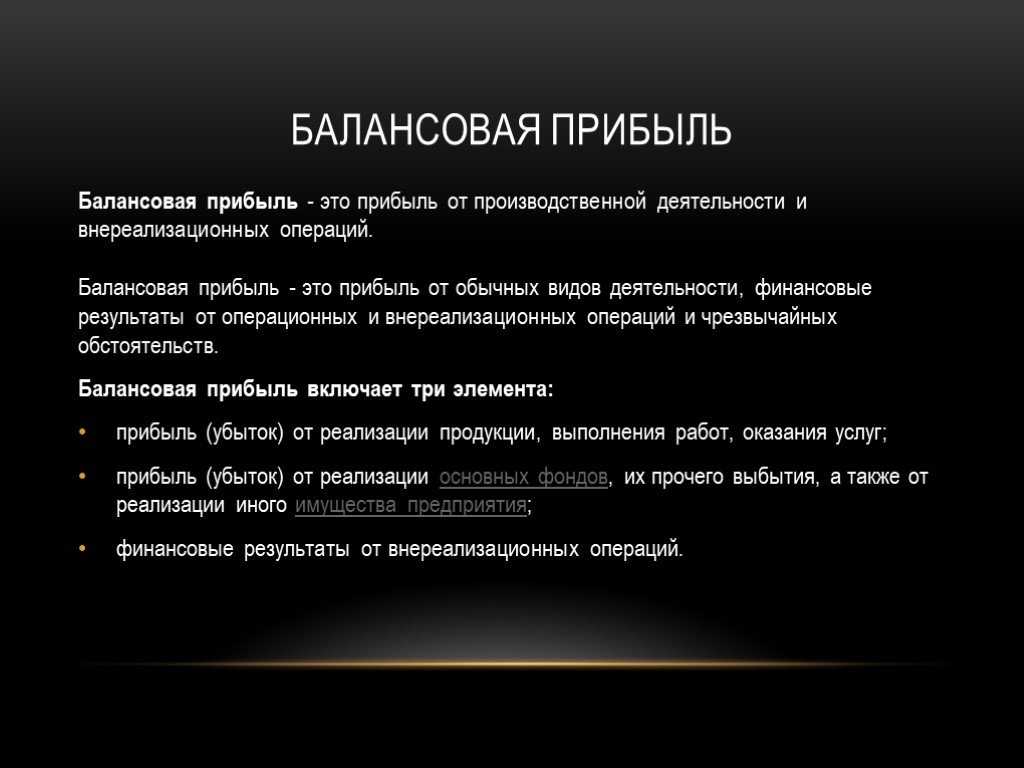

Если использовать более емкое определение, то можно сказать, что балансовая прибыль — это суммарный, общий доход или убыток компании, являющийся следствием реализации продуктов и услуг, а также тех финансовых поступлений, которые были получены от торговых операций, не связанных с ключевой деятельностью. При этом все данные фиксируются во внешней финансовой отчетности.

Что касается величины этого показателя, то она во многом зависит от учетной политики, выбранной руководством предприятия. Те нормативные документы, которые используют компании, дают им возможность самостоятельно определять, как будет формироваться финансовый результат и какое влияние на него окажется в ближайшем будущем. Для реализации выбранного способа отображения балансовой прибыли используются различные методы учета.

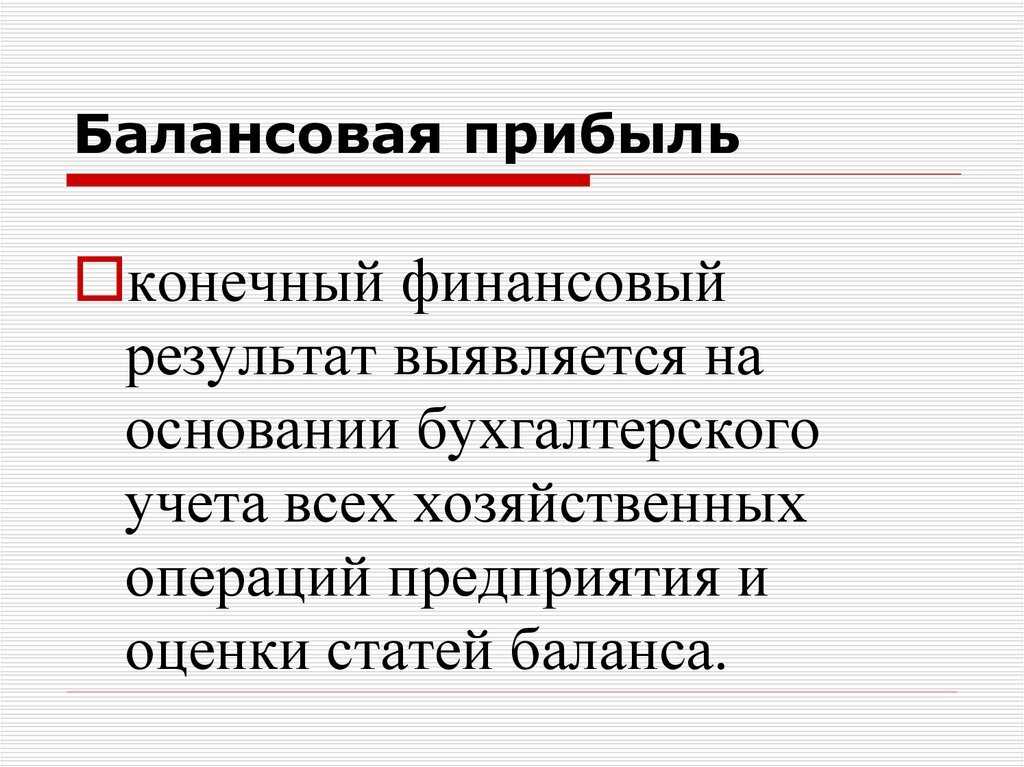

Фактически данный вид отчетности является конечным результатом бухгалтерского учета, в процессе которого были оценены все статьи баланса. Формироваться такой показатель может по итогам года, квартала или месяца.

Понятие и задачи анализа балансовой прибыли

Определение 2

Анализ балансовой прибыли – это сопоставление показателей прибыли за несколько отчетных периодов, или сопоставление фактических показателей с плановыми показателями.

Задачами балансовой прибыли являются:

- определение причин и факторов снижения показателя балансовой прибыли или ее отклонения от заданного плана;

- определение убыточных сторон деятельности предприятия, которые повлияли на снижение показателя балансовой прибыли;

- определение постатейных источников убытков предприятия;

- формирование резервов для улучшения результатов деятельности предприятия в будущих периодах.

Балансовая прибыль – это прибыль до налогообложения, строка в балансе

Уплата налогов является обязательной для любого предприятия. Основой для правильной выплаты налогов становится балансовая прибыль. Неправильный расчет приведет к убыткам и снижению чистой прибыли компании. Иными словами, некорректная величина балансовой прибыли приведет к снижению эффективности функционирования организации.

Балансовая прибыль — что это такое

Данный показатель также называют прибылью до налогообложения. Балансовая прибыль важна для предприятия, т.к. именно на нее начисляется вся совокупность налогов (за исключением страховых взносов). В случае неправильно расчета этого вида прибыли организация может понести убытки в виде штрафов или отложенных налоговых активов.

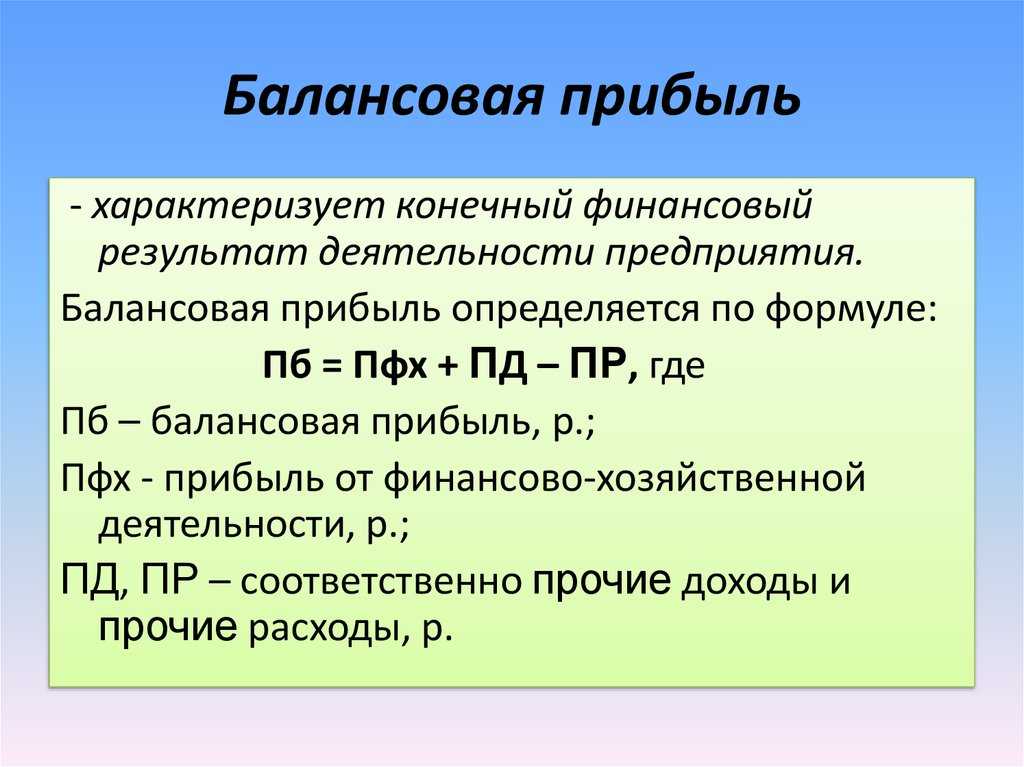

Балансовая прибыль характеризует доход компании после вычета всех организационных затрат и до уплаты налоговой нагрузки. Прибыль до налогообложения является базовым показателем, отражающим финансовый результат как основной, так и прочей деятельности.

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета

BP = TR – TC – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

BP = GP – CE – ME – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

| Валовая прибыль | 2100 | 80 000 | 120 000 |

| Коммерческие затраты | 2210 | 10 000 | 12 000 |

| Управленческие затраты | 2220 | 20 000 | 30 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий доход | 2350 | 3 000 | 3 000 |

В этом случае расчет балансовой прибыли можно представить в виде:

BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

или

BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Расчет налоговой нагрузки

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

На прибыль до налогообложения начисляют налог на прибыль, составляющий 20%, и другие федеральные и территориальные налоги и сборы. В некоторых случаях предприятие в рамках балансовой прибыли учитывает убытки прошлых периодов.

Прибыль до налогообложения показывает финансовый результат компании. Показатель учитывает все доходы и расходы по основной и дополнительной деятельности

Важность этого вида прибыли состоит в том, что на него ложится налоговая нагрузка. (26 голос., 4,04 из 5) Загрузка…

Что такое балансовая прибыль

Балансовая прибыль – это итоговый финансовый результат от операционной, инвестиционной и финансовой деятельности предприятия до вычета налоговых платежей. У понятия балансовая прибыль существуют синонимы – прибыль до налогообложения.

В работе любых предприятий и организаций можно выделить основную (операционную или обычную), финансовую и инвестиционную деятельность:

- Основная – это то, ради чего компания создавалась (и что прописано в Уставе и Учетной политике). Процесс выпуска и продажи продукции или оказания услуг связан с образованием доходов и издержек. Также возникают прочие доходы и расходы, прямо не относящиеся к производству и сбыту основных продуктов, но участвующие в формировании финансового результата.

- Инвестиционная – связана с вложениями в активы других компаний, а у крупных предприятий имеют место инвестиции в дочерние, совместные и зависимые структуры, а также действия с ценными бумагами.

- Финансовая – это получение кредитов и займов, уплата долгов и процентов по ним, образование доходов по счетам и депозитам в банковских учреждениях.

Соответственно, итоговый результат от всех трех видов и будет балансовой прибылью.

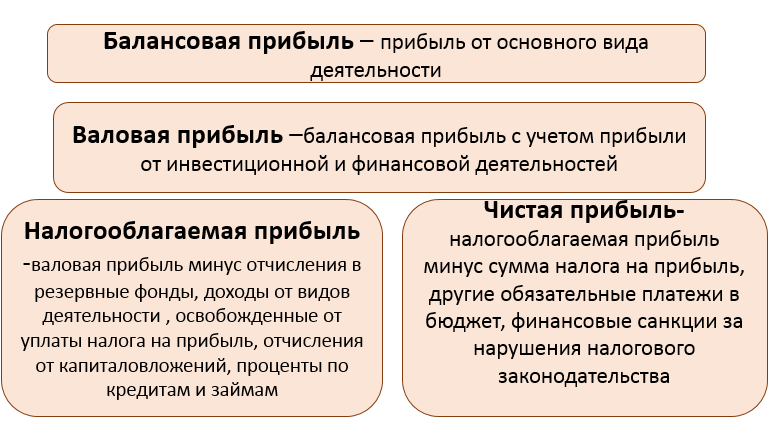

В российских стандартах бухгалтерского учета указанная терминология не применяется. Балансовая прибыль предприятия определяется как суммарная прибыль от продаж продукции, реализации имущества и проведения внереализационных операций до обложения налогами. Показатель рассматривается за конкретный отчетный период – год и по кварталам нарастающим итогом (полугодие, 9 месяцев). Следует отличать его от выручки, маржинальной, операционной, валовой и чистой прибыли.

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Бухгалтерский и налоговый учет прибыли предприятия

Итоговый отчет о прибылях и убытках формируются бухгалтерами компаний в специальных бланках по форме 2. В них вносятся все показатели по поступающим и расходуемым средствам. Данные формы используются и для расчета чистой прибыли.

Опираясь на полученные значения, руководством формируется план дальнейшего развития и распределения полученных за определенный период средств.

Бухгалтерский учет позволяет более рационально распоряжаться полученными средствами, а также устанавливать различные финансовые минимальные и максимальные пороги, которые будут означать уровень затрат и роста всей выручки.

По этим бухгалтерским формам рассчитывается отчисляемый в бюджет налог и производится налогообложение прибыли предприятия.

Учет использования прибыли ведется по периодам, в конце которых составляется письменный отчет, где отображаются все положительные и отрицательные показатели.

На их основе производится расчет налогов, и в установленные законом сроки компании отчисляют в бюджет определенный процент от выручки. На сегодня налог на прибыль имеет ставку в 20 %.

Место балансовой прибыли в общей системе финансовых результатов

В настоящее время термин «балансовая прибыль» в официальном порядке не применяется. В законодательных актах по бухгалтерскому учету или налогообложения такая формулировка не используется, однако своего содержания данный показатель не утратил.

Определение 2

Балансовая прибыль – это совокупный положительный финансовый результат деятельности организации, включающий как прибыль от основной деятельности (прибыль от продаж), так и положительное сальдо доходов и расходов от прочих операций.

Таким образом, балансовая прибыль представляет собой финансовый результат, сформированный до момента налогообложения организации.

Значение балансовой прибыли для характеристики деятельности организации с аналитической точки зрения заключается в том, что она отражает эффективность такой деятельности до момента первичного распределения доходов между бизнесом и государством в форме изъятия ее части в бюджет в виде налога на прибыль или иных заменяющих его налогов (при условии применения специальных налоговых режимов).

Показатель балансовой прибыли, не смотря на свою созвучность с бухгалтерским балансом, в указанной форме отчетности не отражается. В бухгалтерском балансе единственным показателем финансового результата является нераспределенная прибыль или, в случае неэффективной работы организации, непокрытый убыток.

Однако современные формы бухгалтерской отчетности все-таки позволяют получить данные о размере балансовой прибыли. Для этого используется показатель, отраженный по строке 2300 отчета о финансовых результатах – прибыль (убыток) до налогообложения.

Показатель балансовой прибыли может использоваться:

- во-первых, для расчета показателей рентабельности (продаж, продукции, активов, собственного капитала и так далее);

- во-вторых, для проведения факторного анализа. В этом случае влияние на балансовую прибыль может определяться либо в разрезе укрупненных показателей (то есть прибыли от основной и прочей деятельности), либо в более детальных показателях, когда рассчитывается влияние всех факторов, начиная от выручки и заканчивая прочими расходами;

- в-третьих, балансовая прибыль применяется при исчислении налога на прибыль, формируя налоговую базу по нему;

- в-четвертых, балансовая прибыль после изъятия ее части в пользу бюджета в виде налога на прибыль формирует конечный финансовый результат в виде чистой прибыли.

Балансовая прибыль представляет собой важнейший показатель деятельности организации, выражающий отдачу от вложенных средств и ресурсов (трудовых, финансовых и иных) в виде полученного дохода, очищенного от произведенных расходов.

Понятие и состав балансовой прибыли

Определение 1

Балансовая прибыль – это показатель остатка нераспределенной прибыли предприятия на конец отчетного периода, когда составляется баланс.

Состоит балансовая прибыль из следующих элементов:

- прибыль или убыток от основной деятельности;

- прибыль или убыток от прочих видов деятельности;

- прибыль или убыток от внереализационных операций.

Замечание 1

Как правило, наибольший удельный вес в структуре балансовой прибыли составляет прибыль или убыток от основной деятельности (более 80 процентов) Однако бывают случаи, когда основную долю занимают внереализационные операции. Например, если предприятие реализовало в отчетном периоде собственные основные средства на крупную сумму, превышающую выручку от основной деятельности.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Формирование показателя балансовой прибыли прямо связанно с особенностями деятельность конкретного предприятия.

Например, в торговых организациях прибыль определяется как разница между продажной и покупной стоимостью товаров.

В строительных компаниях, прибыль определяется при принятии заказчиком работ за вычетом себестоимости (расходов затраченных на выполнение заказа).

При этом цикл производства (строительства) может отличаться от границ отчетного периода, когда составляется баланс.

Эти факторы необходимо учитывать при анализе балансовой прибыли.

Реинвестирование в цифрах

Рассмотрим пример: у инвестора есть $20 тысяч, которые он на 3 года отдает в доверительное управление. Эта инвестиция приносит ему 10% годовых, то есть $2 тысячи ежегодно. Эти деньги — пассивный доход инвестора, он может, получив его, тратить, как захочет. В случае реинвестирования всей годовой суммы дохода инвестор получит за второй год те же 10% годовых, но уже от $22 тысяч — то есть $2,2 тысячи, за третий — 10% годовых от $24,2 тысячи — $2,42 тысячи.

Через три года инвестор будет иметь на счете $26 620. Одно только реинвестирование принесло дополнительные 10% от дохода. И это лишь консервативный вариант инвестиций в иностранной валюте с использованием доверительного управления. Реинвестирование в рублях, где доходности нередко превышают 20-25%, может продемонстрировать намного более впечатляющие результаты.

Если у вас нет острой необходимости тратить доход от инвестиций, обязательно реинвестируйте его. Незаметно пробежит время, в течение которого работал основной капитал, постепенно увеличиваясь на размер получаемой прибыли и на размер дохода от инвестирования, а итоговая цифра на счете за этот срок станет более внушительной.

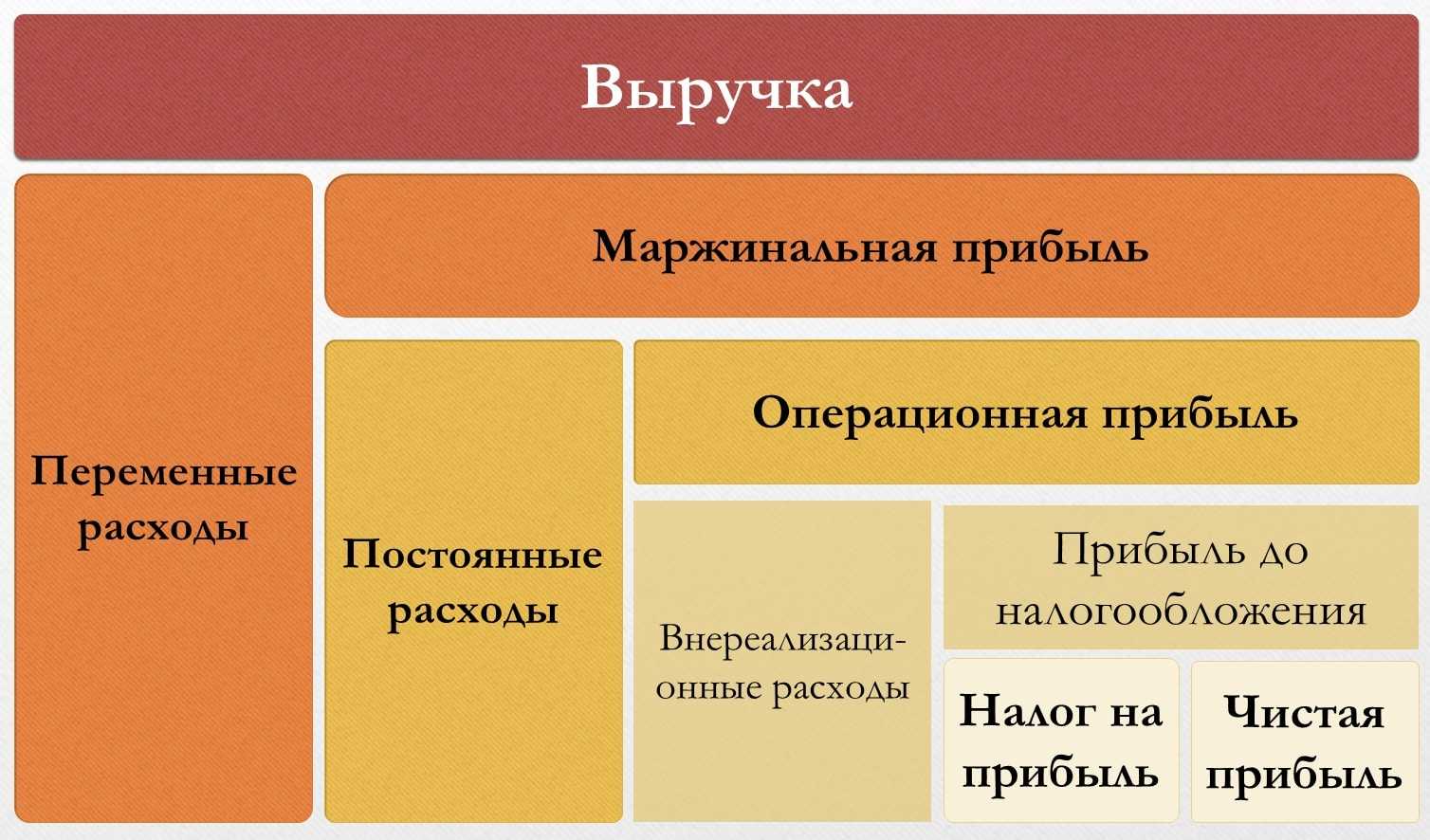

Прибыль

Прибыль – это разница между доходами и расходами компании.

Этот показатель демонстрирует, приносит ли ваш бизнес деньги, или все полученные средства уходят на оплату расходов.

В бухгалтерском учете прибыль имеет несколько классификаций. Она может опираться на источник поступления, быть распределенной и нераспределенной, облагаться или не облагаться налогом. В управленческом учете такая детальная разбивка ни к чему – предпринимателю достаточно знать о 4 видах прибыли:

- валовой;

- операционной;

- балансовой;

- чистой.

Валовая прибыль – это выручка за вычетом себестоимости товаров или услуг. Никакие другие затраты в этом типе прибыли не учитываются.

Напомним, что пекарня «Крендель» за месяц получила 150 000 ₽ выручки. Для производства товаров 25 000 ₽ было потрачено на продукты – муку, сахар, молоко, и еще по 15 000 ₽, с учетом налогов и отчислений, выплачено двум пекарям. Валовая прибыль = 150 000 – 25 000 – 15 000*2 = 95 000 ₽

Операционная прибыль – валовая прибыль за вычетом операционных расходов – затрат, которые несет компания по основному виду деятельности. Сюда может входить, например, аренда офиса или оплата транспорта.

Пекарня арендует помещение за 35 000 ₽ – это операционные расходы.

Операционная прибыль = 95 000 – 35 000 = 60 000 ₽

Балансовая прибыль или прибыль до уплаты налогов – это результат сложения операционной прибыли с внереализационным доходом и вычета внереализационных расходов.

В этом расчете вычитаются затраты, которые прямо не связаны с основной деятельностью компании, например, проценты по кредитам или штрафы.

Мы помним, что внереализационный доход «Кренделя» в этом месяце состоит из оплаты неустойки и субаренды. А еще, пекарня внесла очередной платеж по кредиту за духовой шкаф в размере 8 000 ₽.

Балансовая прибыль = 60 000 + 45 000 – 8 000 = 97 000 ₽

Чистая прибыль – деньги, которые остались на счетах компании после вычета всех расходов, в том числе налогов и сборов.

С балансовой прибыли владелец пекарни заплатил налог в размере 6%.

Чистая прибыль = 97 000 – 6% (5 820) = 91 180 ₽

Доверьте расчеты Adesk

Теперь не нужно часами корпеть над таблицами и искать ошибку в тысячах строк. Достаточно подключить интеграцию с банком и сервис сам посчитает выручку, операционную и чистую прибыль. А вам останется только оценить результат.

Попробовать бесплатно

В нашем примере «Крендель» имеет положительную чистую прибыль, но так бывает не всегда. В отличие от выручки и дохода, этот показатель может быть и нулевым, и отрицательным. Если после расчетов вы получили результат меньше нуля, значит в этом отчетном периоде бизнес был убыточным – вы потратили на него больше, чем заработали.

Как рассчитать прибыль от продаж из данных учета

Значение прибыли от продаж может быть рассчитано из данных регистров бухгалтерского учета следующим образом:

По субсчету 90-2 проходит отражение как производственной себестоимости готовой продукции, работ, товаров, услуг, так и коммерческих и управленческих расходов.

Аналитический учет по субсчету должен обеспечивать разбиение на отдельные счета каждого вида затрат таким образом, чтобы была возможность вычленить суммы на коммерческие расходы (по упаковке, хранению, транспортировке и реализации) каждого вида продукции и управленческие расходы (содержание административно-управленческого аппарата).

Как на показатель влияет специфика деятельности

Специфика деятельности компании находит отражение при формировании балансовой прибыли. Это касается прежде всего методики определения показателей, участвующих в ее образовании.

Например, выручка – это:

- на промышленном предприятии – стоимость реализованной продукции;

- в организациях, оказывающих услуги, – оплата услуг согласно действующим тарифам;

- в торговле – валовый доход (реализованное торговое наложение, наценка/скидка) за проданные товары.

Имеются определенные различия и в части издержек. Как правило, в производственных структурах объем выпуска и сбыта продукции не равны – фигурируют остатки готовой продукции и полуфабрикатов. Поэтому для определения себестоимости продаж издержки, относящиеся к производству продукции, пересчитываются на объем продаж (с учетом остатков).

Кроме того, существенно отличается и состав затрат. Расходы фирм, оказывающих услуги интеллектуального характера (юридических, аудиторских, консалтинговых и т. д.), не похожи на издержки компаний по переработке сельскохозяйственной продукции.

Как найти балансовую прибыль

Для определения балансовой прибыли целесообразно рассмотреть всю цепочку ее формирования. В прямой последовательности нужно посчитать три вида прибыли – валовую, прибыль от продаж и балансовую (до налогообложения).

Балансовая прибыль при этом – не конечное звено, она служит базой для вычисления чистой прибыли.

Формула балансовой прибыли

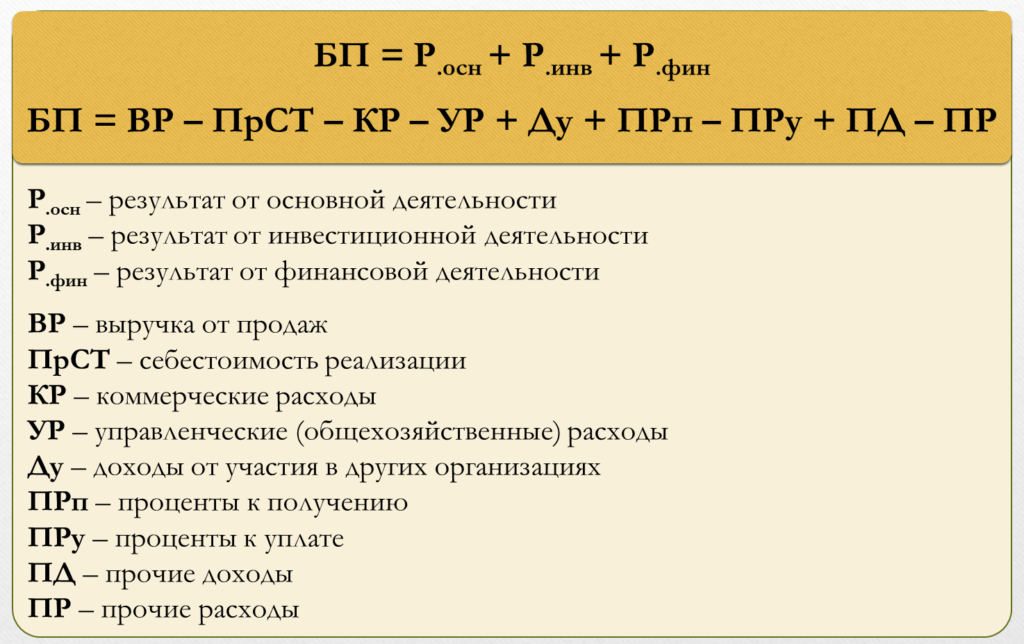

Для расчета балансовой прибыли используется два подхода.

Проще всего сложить финансовый результат от трех видов деятельности:

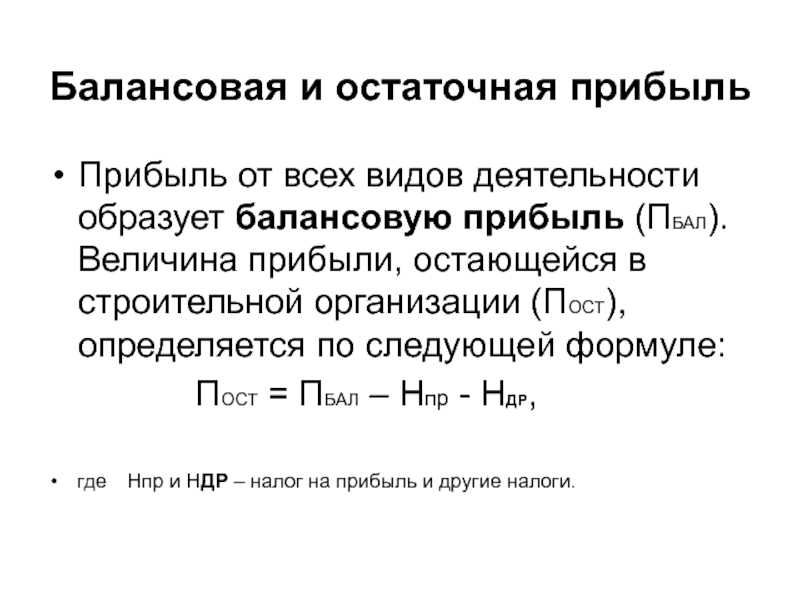

БП = Р.осн + Р.инв + Р.фин, где

- БП = балансовая прибыль;

- Р.осн – результат от основной деятельности;

- Р.инв – результат от инвестиционной деятельности;

- Р.фин – результат от финансовой деятельности.

Но отделить эти результаты может быть не так просто. Поэтому в расчете обычно применяется расширенная формула балансовой прибыли:

БП = ВР – ПрСТ – КР — УР + Ду + ПРп – ПРу + ПД — ПР, где:

- ВР – выручка от продаж;

- ПрСТ – производственная себестоимость реализации;

- КР – коммерческие расходы;

- УР – управленческие (общехозяйственные) расходы;

- Ду – доходы от участия в других организациях;

- ПРп – проценты к получению;

- ПРу – проценты к уплате;

- ПД – прочие доходы;

- ПР – прочие расходы.

В указанной формуле фрагмент (ВР – ПрСТ) отражает сумму валовой прибыли, а фрагмент до управленческих и коммерческих расходов – прибыль от продаж.

Еще более подробно формирование балансовой прибыли можно увидеть, разделив доходы и расходы по видам прибыли:

| Показатель | Доходы | Расходы |

|---|---|---|

| Валовая прибыль | Выручка | Себестоимость продаж:

|

| Прибыль от продаж | Валовая прибыль |

Коммерческие:

Управленческие:

|

| Балансовая прибыль | Прибыль от продаж Доходы от участия в других организациях Проценты к получению:

Прочие доходы:

|

Себестоимость Управленческие Коммерческие Проценты к уплате:

Прочие расходы:

|

Все эти данные можно получить из остатков по счетам бухгалтерского учета, а некоторые – и в отчете о финансовых результатах предприятия.

Таким образом, при расчете балансовой прибыли учитываются все доходы и расходы предприятия, за исключением только налога на прибыль. После вычета его из балансовой прибыли можно получить чистую.

Примеры расчета

Проще всего увидеть, как образуется балансовая прибыль, можно по данным из отчета о финансовых результатах.

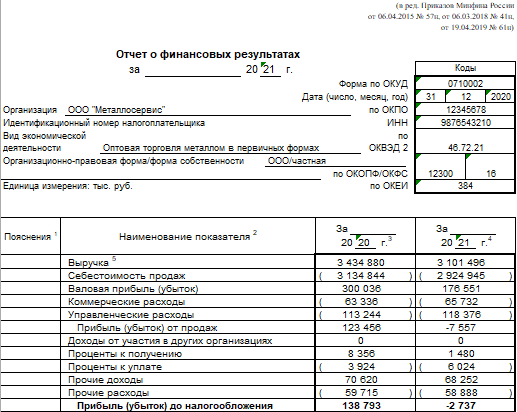

Пример. Компания занимается выпуском и продажей изделий из металла, а также реализацией металлопроката. Формирование балансовой прибыли Общества за 2020-2021 гг. представлено в выдержке из отчета о финансовых результатах:

Как можно увидеть, балансовая прибыль рассчитывается шаг за шагом:

- валовая прибыль за 2020 год = 3434 880 – 3 134 844 = 300 036 тысяч рублей;

- прибыль от продаж за 2020 год = 300 036 – 63 336 – 113 244 = 123 456 тысяч рублей;

- балансовая прибыль (до налогообложения) = 123 456 + 8 356 – 3 924 + 70 620 – 59 715 = 138 793 тысячи рублей.

При этом, в 2021 году компания уже получила убыток от продаж и балансовый убыток. Это означает, что ее основная деятельность приносит прибыль, однако она не перекрывает управленческие, коммерческие и прочие расходы.

Прибыль к налогообложению

При ее расчете учитывается не только размер ставки для предприятия с соответствующим режимом налогообложения, но также льготы, предназначенные для фирмы, финансовая информация которой используется для расчетов. Льготы или субсидии могут быть получены в следующих случаях:

- если фирма направляет прибыль на обновление фонда производства;

- на природоохранные сооружения и проведение различных мероприятий по защите окружающей среды;

- на расходы организации по содержанию различных культурных и социальных объектов при условии, что они находятся на ее балансе;

- если компания предоставляет взносы в различные благотворительные фонды (не более 3 % облагаемой прибыли);

- если фирма относится к категории малого или среднего предпринимательства.

Налог на прибыль в РФ составляет 20 %. Однако используя некоторые особые режимы, можно уменьшить его до 9 % и 6 %.

Балансовая прибыль предприятия в отчетности

Бухгалтерская отчетность отражает все показатели деятельности компаний. Она позволяет оценить степень успешности бизнес-проекта, просчитать его рентабельность и перспективность. Строка в балансе для балансовой прибыли не выделена. В отчете фигурирует значение прибыли, остающейся после вычета из нее всех видов затрат и налоговых обязательств.

Причиной невозможности идентификации значения балансовой прибыли по данным балансовой формы отчетности становится разный подход к отражению результатов деятельности. Баланс составляется на основе конечных сальдо по счетам. Балансовую прибыль надо рассчитывать по сведениям, формируемым накопительно. Расчет можно произвести на основании баланса и данных учетных регистров. Для этого к нераспределенной прибыли из строки баланса под кодом 1370 надо прибавить размер оплаченного на протяжении года налога на прибыль.

Балансовая прибыль – это строка в форме 2, соотносящаяся с шифровым обозначением 2300. Если у предприятия вместо прибыли появился убыток, то в графе с кодом 2300 указывается его значение без минуса, но число берется в круглые скобки.

В условиях высокой степени сегментации рынка любое коммерческое предприятие выбирает ту сферу деятельности, в которой стремится получить долю локального или масштабного рынка, обойти конкурентов и максимизировать прибыль. Крупные предприятия и корпорации могут действовать одновременно в нескольких сферах ведения бизнеса, закрепляя отдельные направления или рынки сбыта за своими подразделениями. Главным показателем результативности от применения капитала, активов, управленческих навыков и усилий по продвижению в выбранном сегменте рынка является прибыль от продаж. Наименование показателя «прибыль от продаж», формула, по которой производится его расчет, определяют прибыль от продаж как важнейший элемент оценки эффективности действий предприятия в основной сфере своей деятельности.