Отложенные налоговые активы и обязательства

Под постоянной разницей понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые для целей налогообложения как в отчетном, так и в последующих периодах.

В соответствии с ПБУ 18/02 организация самостоятельно определяет порядок формирования информации о постоянных разницах. На наш взгляд, для формирования информации о возникающих доходах и расходах, не учитываемых для целей налогообложения, следует использовать систему субсчетов к счетам учета доходов и расходов. Так, к счетам учета доходов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыль или убыток» и расходов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и другим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности целесообразно открыть следующие субсчета второго порядка:

- «Доходы, учитываемые для целей налогообложения»;

- «Доходы, не учитываемые для целей налогообложения»;

- » Расходы, учитываемые для целей налогообложения»;

- «Расходы, не учитываемые для целей налогообложения».

Умножением величины постоянной разницы на ставку налога на прибыль определяется величина постоянного обязательства.

Под постоянным налоговым обязательством (ПНО) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

На сумму постоянного налогового обязательства, определяемого как произведение постоянной разницы (в части расходов), возникшей в отчетном периоде на ставку налога на прибыль, установленную законодательством РФ и налогах и сборах и действующую на отчетную дату, в бухгалтерском учете составляется проводка:

Дебет счета 99 субсчет «Постоянное налоговое обязательство» Кредит счета 68.

Специфика использования счета 68 в бухгалтерском учете

Счет 68 взаимодействует главным образом со счетами 99 «Прибыли и убытки» и 70 «Расчеты с персоналом по оплате труда». В первом случае налоговый вычет осуществляется на основании принятых организацией налоговых деклараций. Во втором — опираясь на утвержденную сумму подоходного налога с каждого работника.

Кроме того, счет 68 может учитывать такие виды налогов и сборов, как:

Учет ведется по каждой из налоговых деклараций. Результатом этой работы становится отражение текущих и просроченных платежей, штрафов, отложенных и рассроченных выплат.

Счет 68 может обладать как дебетовым, так и кредитовым сальдо. Это зависит от характера налоговой задолженности. Сумма обложения учитывается на кредитовом остатке в случае невыплаты. При наличии переплаты, напротив, сальдо становится дебетовым.

При отражении налоговых операций в кредите счета 68 учитывается необходимая к уплате сумма налогов и сборов. В дебете — погашение или изменение налоговых обязательств.

О налоге на прибыль организаций

Ст.252. Расходы. Группировка расходов

1. Общепроизводственные и общехозяйственные расходы, удовлетворяющие всем из перечисленных в п.1 ст.252 НК РФ требований, принимаются в уменьшение дохода от реализации либо внереализационного дохода. Обоснованные и документально подтвержденные общепроизводственные и общехозяйственные расходы за отчетный период 2002 года принимаются в уменьшение полученного дохода в полном объеме и отражаются соответственно по строкам 020 «Расходы, уменьшающие сумму доходов от реализации» либо 040 «Внереализационные расходы» листа 02 налоговой декларации по налогу на прибыль (письмо МНС России от 03.12.2002 N 02-4-12/666-АП068).

2. Организация для учета расходов в уменьшение налоговой базы по налогу на прибыль должна подтвердить, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом при отсутствии хозяйственной деятельности налогоплательщика в периоде несения расходов по арендной плате, оплате коммунальных услуг, услуг связи, расходов по оплате услуг управленческого персонала такие расходы не могут быть учтены для целей налогообложения.

Данный подход не применяется к случаям, когда организацией в отчетном (налоговом) периоде ведется деятельность, направленная на получение доходов, но при этом в конкретном отчетном (налоговом) периоде доходы от деятельности отсутствуют (нет сделок по реализации). В данном случае при подтверждении требований ст.252 НК РФ такие суммы будут учтены в уменьшение налоговой базы текущего налогового периода (нарастающим итогом) или следующих налоговых периодов с применением механизма переноса убытков на будущее, установленного ст.283 НК РФ (письмо МНС России от 26.05.2003 N 02-5-11/138-У180).

3. Для подтверждения произведенных расходов для учета их в целях налогообложения первичные документы должны соответствовать требованиям Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете», которым определен порядок оформления первичных документов, и наличия в них обязательных реквизитов, в т.ч. электронной подписи (основание: письмо МНС России от 30.05.2003 N 02-1-16/57-У885).

4. У организаций — производителей тиражированных изданий расходы по изготовлению и безвозмездной передаче бесплатных экземпляров изданий, переданных библиотекам, не являются расходами, направленными на осуществление деятельности по получению дохода, и в связи с этим не учитываются при определении налоговой базы по налогу на прибыль (письмо МНС от 09.04.2003 N 02-2-07/51-М900).

5. Если из утвержденных Госкомстатом России унифицированных форм первичной учетной документации организацией удалены существенные реквизиты унифицированных форм, то расходы, произведенные и указанные организацией в первичных документах, не соответствующих требованиям законодательства Российской Федерации, не могут быть признаны документально подтвержденными и, следовательно, учтены для целей налогообложения прибыли (письмо МНС России от 15.05.2003 N 02-4-08/184-С827).

6. Если система премирования дистрибьюторов вытекает непосредственно из договора поставки, имеющего предпринимательский характер, устанавливается в целях стимулирования покупательской активности, поддержки сбыта и дальнейшего развития продаж. Таким образом, расходы в виде премий дистрибьюторам могут быть признаны экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода. Если указанные расходы являются также документально подтвержденными (например, условие о выплате премии предусмотрено непосредственно в договоре и содержит все необходимые данные, позволяющие определить размер премии и условия ее выплаты; при выполнении условий премирования, изложенных в договоре, стороны подписывают протокол, в котором указывается объем товаров, приобретенных в течение соответствующего периода, и определяется сумма премии), то указанные расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией (письмо МНС России от 13.01.2004 N 01-4-03/36-А665).

Дополнительные вопросы

- В примеры расчета «входящих» разниц с уценкой и дооценкой у нас временные разницы, а в прошлых периодах были постоянные. Прошлый период оставляем с постоянной разницей без корректировок? Или нужно пересчитать, чтобы данные бухгалтерской отчетности были сопоставимы?

Ответ

ПНР и ПНД, которые были сформированы на основании постоянных разниц в прошлые годы, не корректируйте, они ни на что не влияют. Если хотите, чтобы данные в отчетности были сопоставимы, то пересчитайте показатели для отчета о финансовых результатах по состоянию на 31 декабря предыдущего года. Для баланса пересчитайте показатели по состоянию и на 31 декабря года, предшествующего предыдущему.

- Текущий учет разниц в разрезе доходов и расходов с 2020 года вести не надо?

Ответ

Нет, новая редакция ПБУ 18/02 не требует считать разницы ни по каждой операции, ни даже ежемесячно. Это нужно только при составлении бухгалтерской отчетности на отчетную дату. Если организация формирует отчетность один раз, то достаточно в конце года рассчитать разницы и отразить отложенные налоги. Кто составляет отчетность чаще – ежеквартально, ежемесячно, придется считать отложенные налоги чаще.

- По некоторым из разниц до конца года мы не можем точно знать, в какой сумме они временные, в какой – постоянные. Например, расходы, нормируемые в налоговом учете. Пока не окончился год, мы не знаем, какую сумму расхода можем учесть для налогообложения прибыли. Как учитывать эти разницы по новым правилам?

Ответ

Основное преимущество новой редакции ПБУ 18/02 – не нужно задумываться о том, какая возникла разница. Бухгалтер сравнивает стоимость активов и обязательств и разница между ними будет временной. Все остальное попадает в постоянные. В частности, нормируемые расходы проходят две стадии. Они попадают в стадию незавершенки, в этом состоянии приводят к образованию временной разницы. Когда разница попадает на счет 90 или 91, она реализуется и бухгалтер учитывает ее как постоянную.

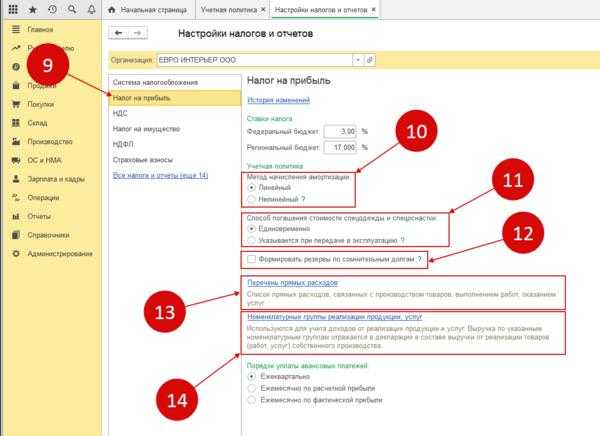

- Что нужно прописывать в учетной политике? Учет ОНА и ОНО и отражение текущего расхода или условного расхода, что еще?

Ответ

Пропишите способ расчета текущего налога на прибыль. Исходя из того, какой способ организация выбирает – на основании данных бухучета или декларации, зависит учет отложенного налога и иных показателей. Вот это в учетной политике нужно прописать. Например, если вы выбрали балансовый способ, то в учетной политике вы пишете:

- показатель текущего налога на прибыль переносите из декларации, определяете, как часто будете это делать;

- ПНР и ПНД, УР или УД не формируете на счетах бухучета;

- ОНА и ОНО отражаете на счетах 09 и 77 в корреспонденции со счетом 99.

- В чем разница между «результатами операций, которые не включаются в бухгалтерскую прибыль (убыток), но формируют налоговую базу по налогу на прибыль в другом или в других отчетных периодах» (временные разницы) и не учитываемыми в бухгалтерском учете доходами и расходами, которые признаем по прибыли (постоянные разницы)?

Ответ

Временные разницы – это то, что возникло из-за разницы в стоимости активов и обязательств, то, что мы выявим при сравнении. То, что не выявляется при сравнении стоимости активов и обязательств, – постоянные.

Счет 68 04 в бухгалтерском учете

Считается, что для целей налогового учета соответствующих хозяйственных операций, достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ и услуг для целей налогообложения учитывается без НДС и акцизов, поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных счетов, то для целей налогового учета соответствующая часть проводки налогового учета не заполняется, то есть вводится не двойная, а простая запись.

Отражение дебета и кредита по счету 68

Рубрика: Налог на прибыль

Внереализационные доходы и расходы в 1С Бухгалтерия 8.3

Рассмотрим пошагово на примерах как провести различные виды прочих (внереализационных) доходов и расходов в программе 1С 8.3 Бухгалтерия. Порядок отражения внереализационных доходов и расходов в бухгалтерском и налоговом учете Цель деятельности любой организации – это приносить…

Корректировка прошлых периодов в 1С 8.3

В 1С 8.3 Бухгалтерии 3.0 реализован упрощённый механизм корректировки прошлых периодов и исправления ошибок прошлого периода. Действия при обнаружении ошибки различаются от влияния ошибки на налог: Занижен налог – корректируется прошлый период; Налог не занижен –…

Сравнение данных НУ и БУ – выявление и исправление ошибок в 1С 8.3

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие…

Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях…

Составление декларации по налогу на прибыль в 1С 8.3 Бухгалтерия

Рассмотрим как сформировать налоговую декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0 по шагам. Декларация по налогу на прибыль формируется ежеквартально и сдается не позднее 28 числа месяца следующего за отчетным кварталом в налоговую по месту регистрации….

Регистры налогового учета в 1С 8.3

Налоговые регистры в 1С 8.3 редакция 3.0 – что это? Кто должен вести регистры налогового учета? Для чего они предназначены? Какие регистры налогового учета можно вести автоматически в программе 1С 8.3 Бухгалтерия 3.0? Обо всем…

Налог на прибыль: как отразить расходы прошлого периода в 1С 8.3

На практике бывают случаи, когда бухгалтеру приходится сталкиваться неучтенными «забытыми» расходами прошлых периодов. Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3…

Ошибки по налогу на прибыль в 1С 8.3

Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике в 1С 8.3. Как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в 1С 8.3 В справочнике 1С 8.3…

Как отразить дивиденды в декларации по налогу на прибыль

Изучим особенности заполнения Листа 03 Раздела А декларации по налогу на прибыль в части правильного отражения дивидендов. До сих пор в декларации по налогу на прибыль не применяются новшества 2015 года, связанные с изменением налоговой ставки…

Декларация по налогу на прибыль за 3 квартал 2016. Заполнение листа 02 Приложения №2.

В данной статье рассмотрим обзор тех нововведений, которые следует учесть при составлении декларации по налогу на прибыль за 3 квартал 2016 года. Изучим заполнение листа 02 к Приложению №2 декларации, а также строки 100 Приложения №…

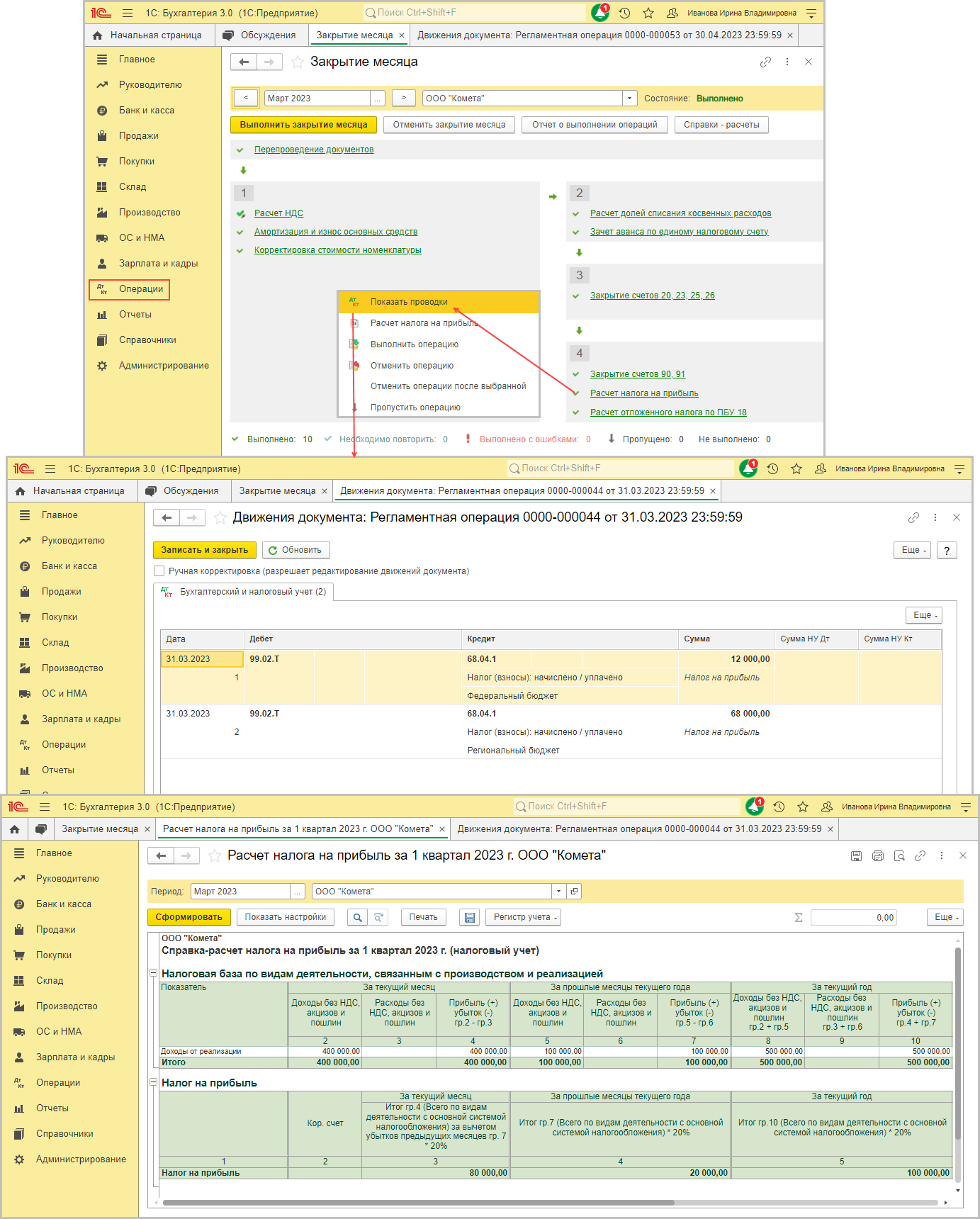

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить начисление и уплату налога на прибыль в составе ЕНП?

Актуально по 31.12.2023

Использован релиз 3.0.135

В программе «1С:Бухгалтерия 8» начисление и уплата налога на

прибыль

отражается в следующем порядке:

- ;

- ;

- ;

- .

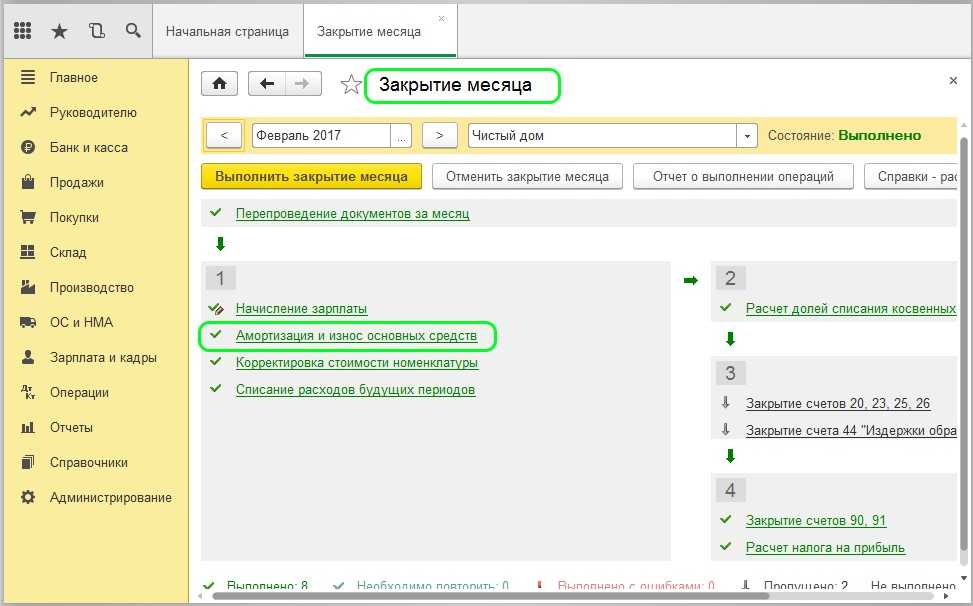

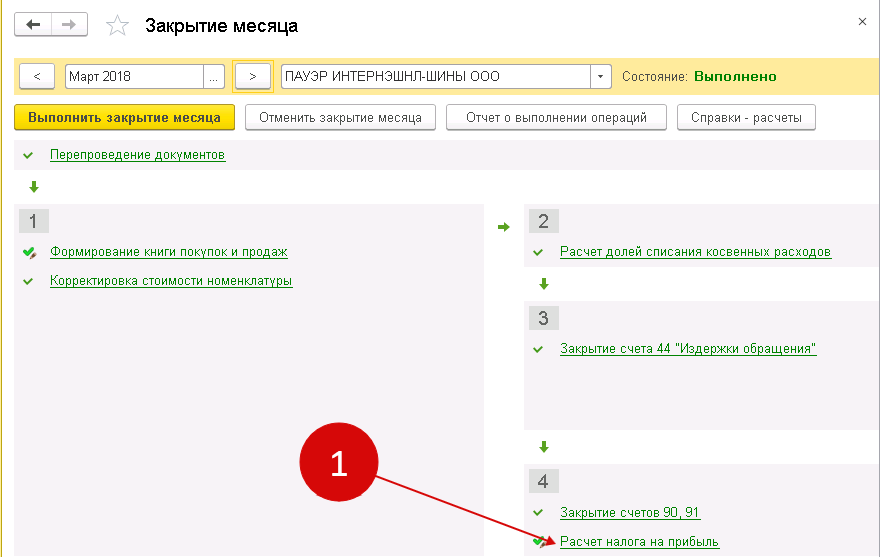

1. Расчет налога на прибыль (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога на прибыль (авансовых платежей по налогу) в

программе выполняется одноименной регламентной операцией в составе обработки

«Закрытие месяца»

(рис. 1).

Рис. 1

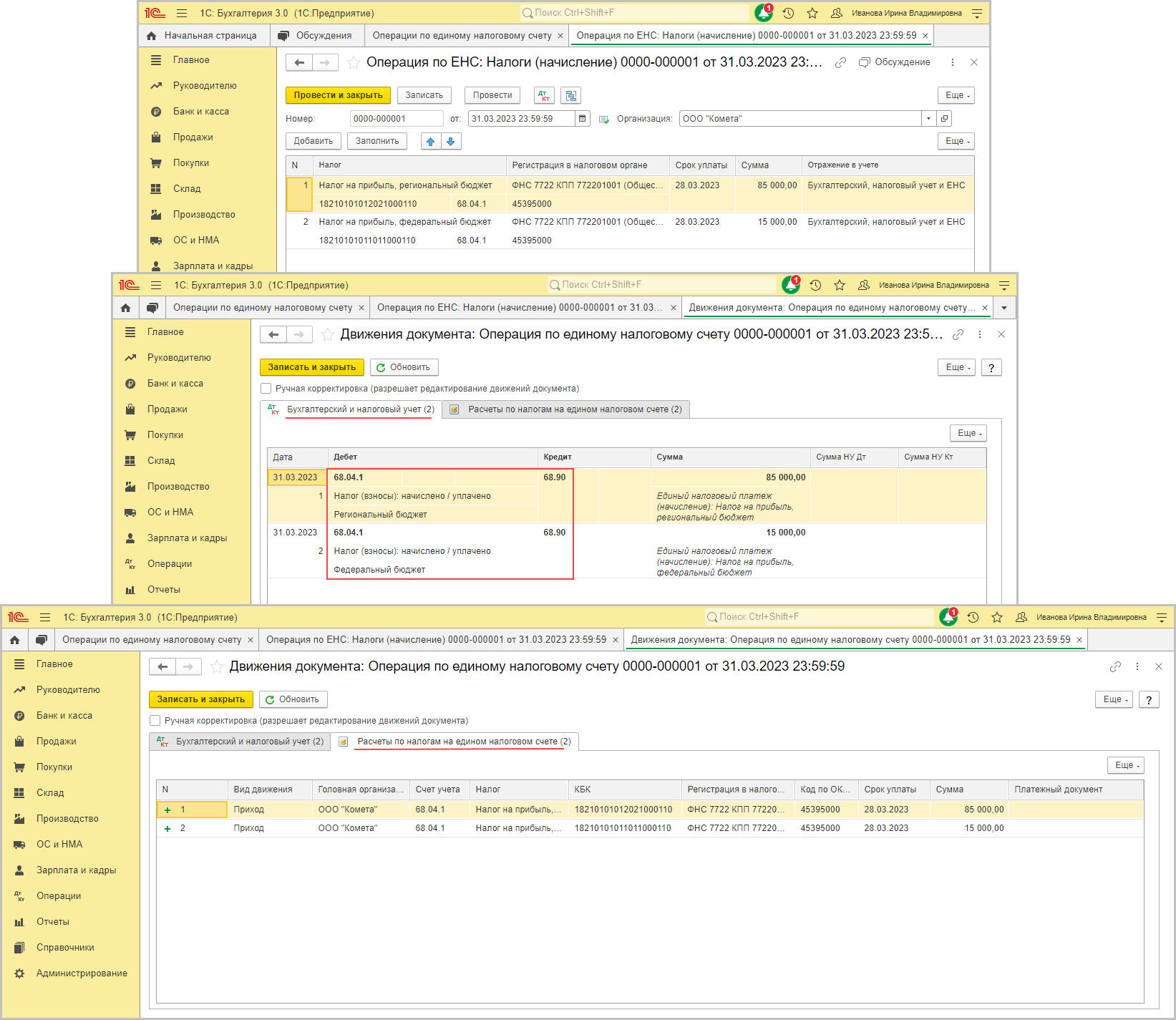

2. Перенос задолженности по начисленному налогу на

прибыль

(авансовому платежу по налогу) на счет 68.90 «Единый налоговый счет»

Для переноса задолженности по начисленному налогу на прибыль (авансовому

платежу по налогу) на счет 68.90 «Единый налоговый счет» для формирования совокупной налоговой обязанности

(п. 5 ст. 11.3 НК РФ) используется

документ «Операция по ЕНС» (уведомление об исчисленных суммах налога

(авансового платежа) не подается, так как платежи перечисляются в бюджет уже после представления налоговой декларации).

Сформировать этот документ можно автоматически по данным учетной системы из списка «Задачи организации»

в разделе «Главное» (приоритетный вариант) или ручном режиме из списка соответствующих документов (раздел «Операции» – «Операции по счету»).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

При проведении документа формируются проводки по кредиту

счета 68.90 в корреспонденции со счетом учета налога на прибыль (68.04.1) и

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Рис. 2

3. Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

При проведении документа «Списание с расчетного счета»

кроме проводок по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

4. Зачет ЕНП в счет уплаты налога на имущество

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении

регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь).

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

Принцип самостоятельности специальных глав части второй НК РФ и определение доходов и расходов Налоговым кодексом РФ

В соответствии с пунктом 1 статьи 38 ГК РФ с позиций налогового законодательства понятия «доходы», «расходы» и «прибыль» относятся к категории объектов налогообложения, то есть «обстоятельств, имеющих стоимостную, количественную или физическую характеристику, с наличием которых законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога».

В соответствии со статьей 41 НК РФ понятие «доход» самостоятельно (независимо) определяется главами «Налог на прибыль организаций» и «Налог на доходы физических лиц» для целей исчисления налогооблагаемых баз, соответственно по налогу на прибыль и налогу на доходы физических лиц.

Статья 41 НК РФ буквально гласит следующее: «в соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса».

Из данной нормы НК РФ мы можем сделать следующие выводы.

Во-первых, в общем определении понятия «доход» НК РФ ограничивается только отнесением данного понятия к категории «экономических выгод», которая вообще не имеет определения в налоговом законодательстве. Бухгалтерские же нормативные документы также, определяя доход как получение «экономических выгод» (следствие перевода текста МСФО), относят к таковым «поступление активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (п. 2 ПБУ 9/99).

Однако, как мы отметили выше, данное определение не имеет силы с точки зрения применения норм налогового законодательства, в том числе и потому, что также не дает определения понятию «экономическая выгода».

При этом тезис пункта 3 статьи 3 НК РФ, согласно которому «налоги и сборы должны иметь экономическое основание», не вносит ясности в рассматриваемый вопрос.

Во-вторых, НК РФ относит определение понятия «доход» в целях исчисления налогооблагаемых баз исключительно к сфере специальных норм глав «Налог на прибыль организаций» и «Налог на доходы физических лиц».

Это полностью соответствует общему принципу разделения норм права на общие и специальные, реализуемом в НК РФ в формулировке пункта 3 статьи 11 НК РФ, согласно которому «понятия «налогоплательщик», «объект налогообложения», «налоговая база», «налоговый период» и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях настоящего Кодекса». Буквально это означает то, что под доходом для целей исчисления налогооблагаемой базы по конкретному налогу понимается то, что определяется как доход в главах НК РФ, посвященных правилам исчисления и уплаты соответствующих налогов.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

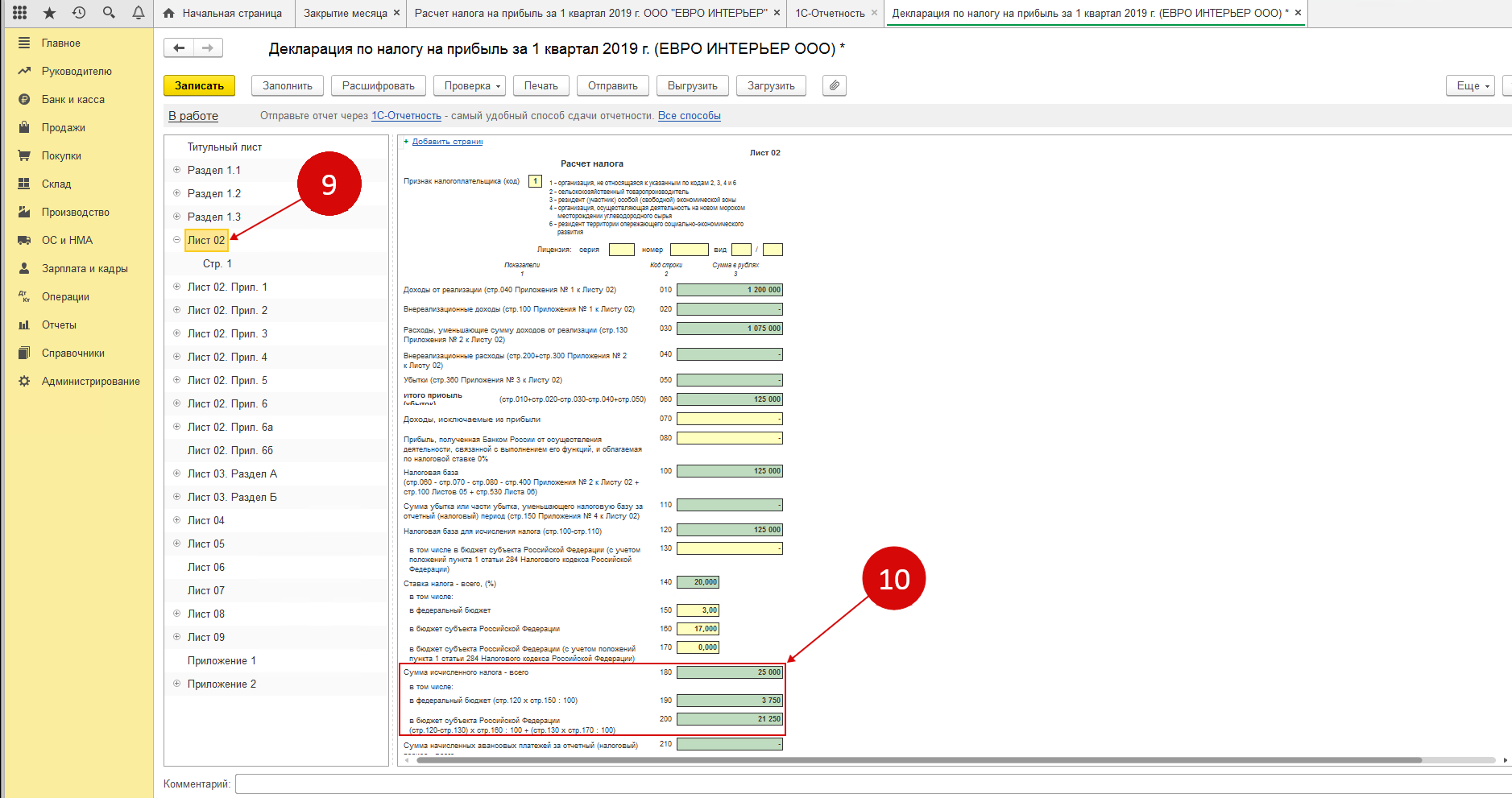

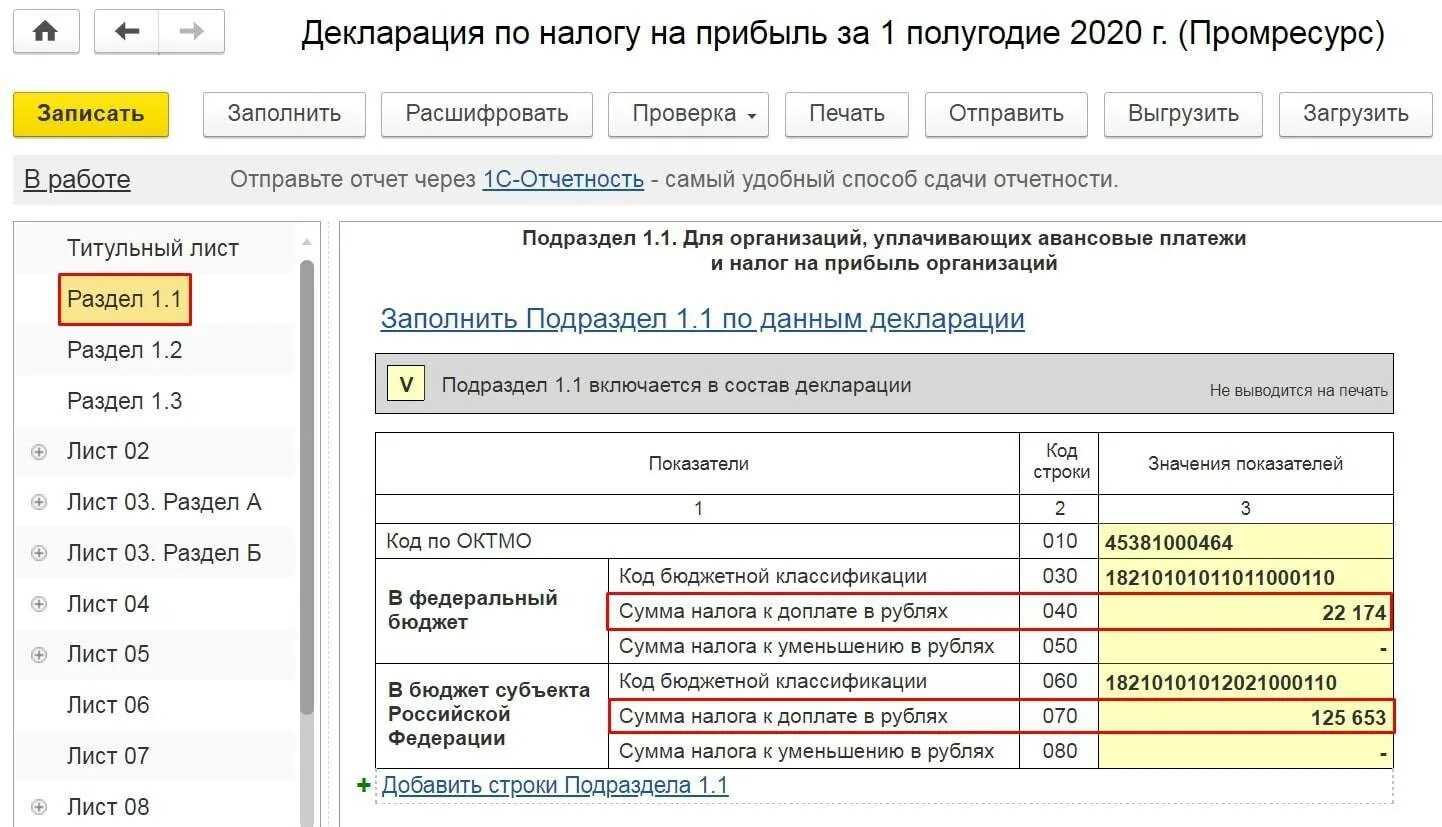

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

учет налога на прибыль

В предпринимательской деятельности, целью которой является извлечение прибыли, необходимо вести учет. Учитывается доход, который получает предприниматель, и производимые расходы. Подводятся итоги деятельности, подсчитываются убытки или прибыль. В любом случае, надо отчитываться перед государством и платить налоги. Ключевой налог, который должна заплатить фирма на ОСНО, — это налог на прибыль. Конечно, если компания не состоит на упрощенной системе налогообложения и использует иные спецрежимы (ЕНВД, ЕСХН).

Получается, что компания должна вести бухгалтерский учет, чтобы определить финансовый результат деятельности, который показывает, как компания сработала, он требуется учредителям, инвесторам, банкам и т. п. Кроме того, она обязана вести налоговый учет, необходимый для определения базы расчета налога на прибыль. Разные виды учета ведут к различным показателям прибыли.

Учет налога на прибыль в бухгалтерском учете

Бухгалтерский учет отображает прибыль или убыток по итогам отчетного периода, этот результат используется для подсчета для уплаты в бюджет текущего налога на прибыль. Счет бухгалтерского учета для фиксации расчетов приводим ниже.

Полученная вследствие деятельности сумма прибыли или убытка (строчка 2300 отчета о финансовых результатах) умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но это не окончательная цифра для перечисления налога, она корректируется на разницы. В их отсутствие полученная сумма будет равняться налогу к уплате.

Если у компании неважный результат деятельности, то есть убыток, то формируется условный доход путем умножения суммы убытка на ставку 20%. Проводки, отображающие его, таковы:

Появившаяся бухгалтерская прибыль, помноженная на 20%, – это условный расход по налогу на прибыль. Ее надо записать следующими проводками: Дт 68 – Кт 99.2.

Компания получила убыток 420 000 рублей, а в следующем отчетном периоде прибыль – 550 000 рублей. Начисляем условный доход и условный расход:

Дт 99.1 – Кт 90.9 – 420 000 рублей (отражен убыток)

Дт 68 – Кт 99.2 – 84 000 рублей (420 000 х 20%) – условный доход по налогу на прибыль.

Дт 90.9 – Кт 99.1 – 550 000 рублей (отражена прибыль)

Дт 99.2 – Кт 68 – 110 000 рублей (550 000 х 20%) – условный доход компании.

Откуда берутся постоянные и временные разницы? Постоянные получаются в результате того, что некоторые расходы/доходы не учитываются в налоговом учете, а только в бухгалтерском. К примеру, у компании появился доход от внесения вклада в уставной капитал другого общества: доходы от вклада не будут признаваться в целях налогообложения. Постоянные разницы бывают в виде постоянных налоговых обязательств (ПНО), которые увеличивают сумму налога, и постоянных налоговых активов (ПНА), которые приводят к уменьшению налоговых сумм в отчетном периоде.

При признании расходов или доходов в разные временные периоды, в обоих видах учета появляются временные разницы, которые делятся на вычитаемые и налогооблагаемые.

Когда для налогового учета расходы признаются позже, а доходы – раньше, чем для бухучета, то это вычитаемые разницы. К примеру, убыток при продаже основных средств списывается в налоговом учете не сразу, а в течение срока полезного использования.

Отложенный налоговый актив (ОНА) получается путем умножения вычитаемой временной разницы на 20%. При начислении ОНА образуются проводки Дт 09 – Кт 68, а при списании: Дт 68 – Кт 09.

Налогооблагаемые разницы (НВР) приводят к появлению сумм к доплате. Они получатся в результате признания расходов в налоговом учете раньше, а доходов – позже, чем в бухучете. НВР х 20% — это налоговое отложенное обязательство (ОНО).

Учет ОНО ведется следующим образом: при начислении Дт 68 – Кт 77. Если ОНО уменьшается, то Дт 77 – Кт 68.

Необходимо запомнить, что текущий налог должен всегда соответствовать сумме налога, зафиксированного в сданной налоговой декларации. Также надо не забывать делать записи в бухучете о формировании условного расхода и условного дохода.

Учет налога на прибыль в бухгалтерском учете

Бухгалтерский учет отображает прибыль или убыток по итогам отчетного периода, этот результат используется для подсчета для уплаты в бюджет текущего налога на прибыль. Счет бухгалтерского учета для фиксации расчетов приводим ниже.

Полученная вследствие деятельности сумма прибыли или убытка (строчка 2300 отчета о финансовых результатах) умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но это не окончательная цифра для перечисления налога, она корректируется на разницы. В их отсутствие полученная сумма будет равняться налогу к уплате.

Если у фирмы неважный результат деятельности, то есть убыток, то формируется условный доход путем умножения суммы убытка на ставку 20%. Проводки, отображающие его, таковы:

Кт 99, с открытием отдельного субсчета «Условный расход (доход) по налогу на прибыль» – Дт 68 (расчет налога на прибыль).

Появившаяся бухгалтерская прибыль, помноженная на 20%, – это условный расход по налогу на прибыль. Ее надо записать следующими проводками: Дт 68 – Кт 99.2.

Налог на прибыль – какой счет применять для учета

Для учета этого налога используют субсчет к счету 68. В бухгалтерской программе 1С ему присвоен номер 68.04, а к нему, в свою очередь, привязаны два субсчета: 68.04.1 «Расчеты с бюджетом» и 68.04.2 «Расчет налога на прибыль».

Если вы не применяете ПБУ 18/02, то вопрос, какой счет налога на прибыль использовать, решается легко: налог начисляют проводкой Дт 99 Кт 68.04.1, и сразу относят на субсчет учета расчетов с бюджетом.

Если же компания применяет ПБУ 18/02, то формирование суммы налога на прибыль осуществляется в бухучете через систему бухгалтерских проводок с участием субсчета 68.04.2. В результате на субсчете 68.04.2 при начислении налога к уплате должна образоваться сумма, зафиксированная в декларации. Затем итоговую сумму субсчета 68.04.2 полностью закрывают на субсчет 68.04.1, где налог разделяется по бюджетам. На нем же учитываются дальнейшие расчеты с бюджетом по начисленной к уплате сумме.