Представительские расходы и бухучет

Если для налогового учета очень важно определение категории «представительские расходы», то в бухгалтерском учете они отдельно не выделяются. Они проводятся как затраты по обычным видам деятельности, а именно:

- материальные затраты;

- амортизационные;

- связанные с оплатой труда и соцвыплатами;

- прочие.

Логичнее всего отнести представительские расходы к категории «прочие». П. 8 ПБУ 10/99 говорит о том, что организация сама вправе формировать их перечень для целей бухучета. В зависимости от особенностей деятельности фирмы, эти расходы можно отразить как общехозяйственные или расходы на продажи. При этом может осуществляться корреспонденция со счетом учета расчетов или матценностей.

Проводки таких расходов будут осуществляться по счетам 26 (в основном для промышленных организаций) или 44 (чаще используют торговые фирмы):

- дебет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», кредит 60 «Расчеты с поставщиками и подрядчиками» – приняты к учету услуги или работы, имеющие отношение к представительским расходам;

- дебет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», кредит 10 «Материалы» – списаны материальные ценности для представительского мероприятия (например, продукты, напитки, алкоголь).

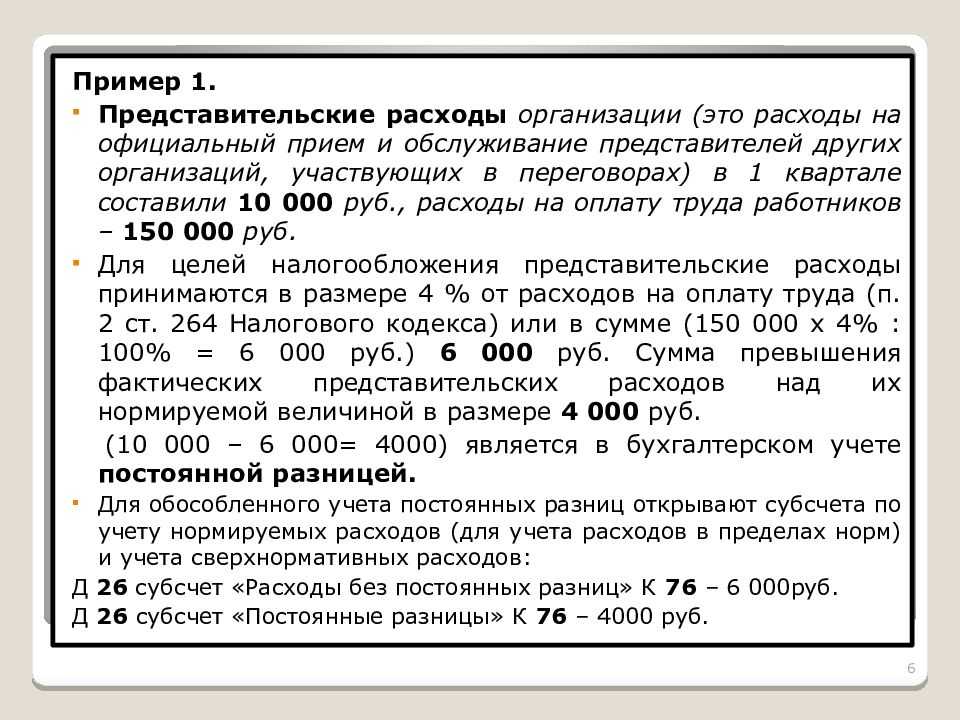

НАПРИМЕР. ООО «Артаболена» платит авансовые отчисления по налогу на прибыль каждый месяц, считая их по факту прибыли. За 11 месяцев 2016 года расходы на оплату труда в ООО «Артаболена» составили 300 тыс. руб. Представительские расходы (без НДС) за эти 11 месяцев составили 13 тыс. руб.

Рассчитывая годовой налог на прибыль, ООО «Артаболена» может учесть представительские расходы в размере не более 4% от 300 000 руб., то есть 12 000 руб. Таким образом, получается сверхнорматив по представительским расходам в размере 1 тыс. руб. С точки зрения налогообложения, это будет постоянной разницей, диктующей постоянное налоговое обязательство.

Проводка будет выглядеть так:

дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Расчеты по налогу на прибыль» – 24% от 1000 руб. – 240 руб. – отражение постоянного налогового обязательства.

В последний месяц 2016 года расходы на оплату труда в ООО «Артаболена» составили 35 тыс. руб., значит, за год они составят 300 000 + 35 000 = 335 000 руб. В этот месяц представительских мероприятий не проводилось. Значит, сумма соответствующих расходов осталась неизменной – 13 000 руб. НК РФ позволяет учесть представительские расходы в размере 4% от 335 тыс. руб., то есть 13 400 руб. Поэтому, несмотря на перерасход в течение года, по его итогам ООО «Артаболена» уложилась в норматив по представительским расходам. В бухучете будет записано:

дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Расчеты по налогу на прибыль» – сумма ранее начисленного налогового обязательства в 240 руб. сторнирована.

Как в бухгалтерском учете отражаются расходы на приобретение букетов цветов в представительских целях?

А в ресторане…

Налоговый учет представительских расходов

Как вы уже поняли, все, что связано с налоговым учетом представительских расходов, можно узнать и ст. 364 Налогового кодекса РФ. Если вы показываете представительские траты, то будьте готовы к тому, что у налоговых органов могут возникнуть сомнения о том, нужны ли они были и поэтому обязательно подготовьте все документы, которые были перечислены выше. При устных переговорах с налоговыми органами обязательно упомяните о том, что переговоры принесли результаты и организации, которые участвовали в мероприятии, обязательно будут взаимовыгодно сотрудничать.

В качестве устного обоснования необходимости проведения мероприятия и расходов можно упомянуть следующие цели, которые ваша организация возможно преследовала:

- переговоры были совершены для того чтобы обсудить вопросы, касающиеся сотрудничества и дальнейшей работы контрагентов;

- переговоры затронули продление контрактов и согласование условий, на которые они будут продлены;

- во время переговоров успешно прошло согласование предстоящих договоров и сделок.

Официально Налоговый кодекс РФ не налагает запрета на какие-либо цели, которые были преследуемы при проведении переговоров, однако, если вы упустите тот факт, что мероприятие привело к достижению каких-либо положительных результатов по сотрудничеству, налоговая инспекция в праве оспорить целесообразность таких затрат. В таком случае организации придется пытаться поспорить с налоговой уже в суде.

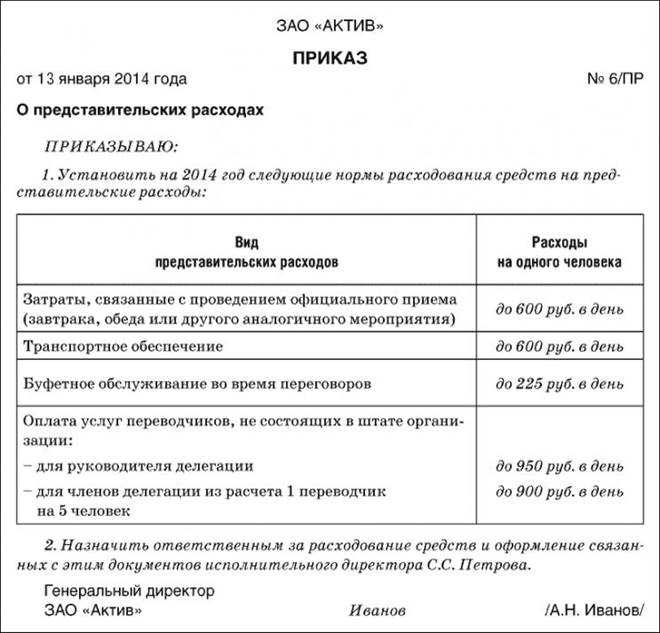

Согласно ст. 264 Налогового кодекса РФ мероприятие, на которое компания понесла траты, может быть приурочено к какому-либо событию, либо празднику, причем обоснованность такого мероприятия, а также расходов на его, никак не падает.

Что включается в представительские расходы?

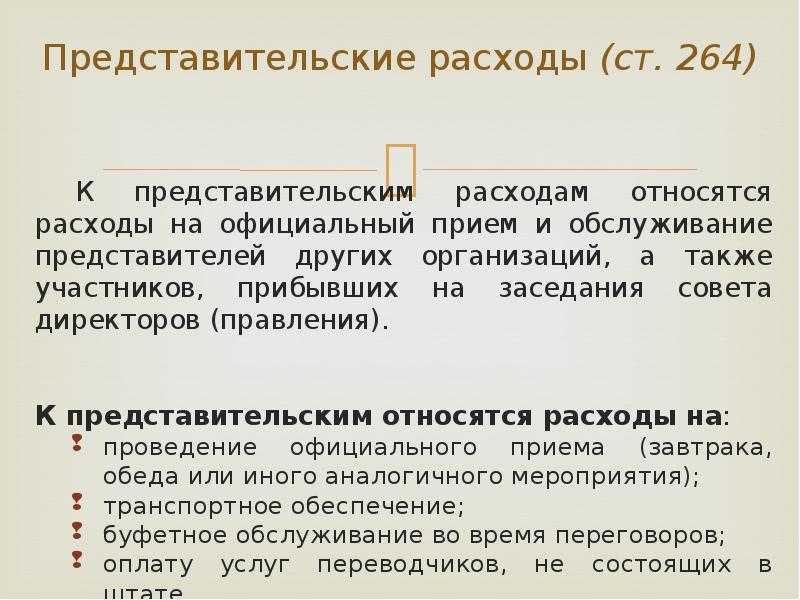

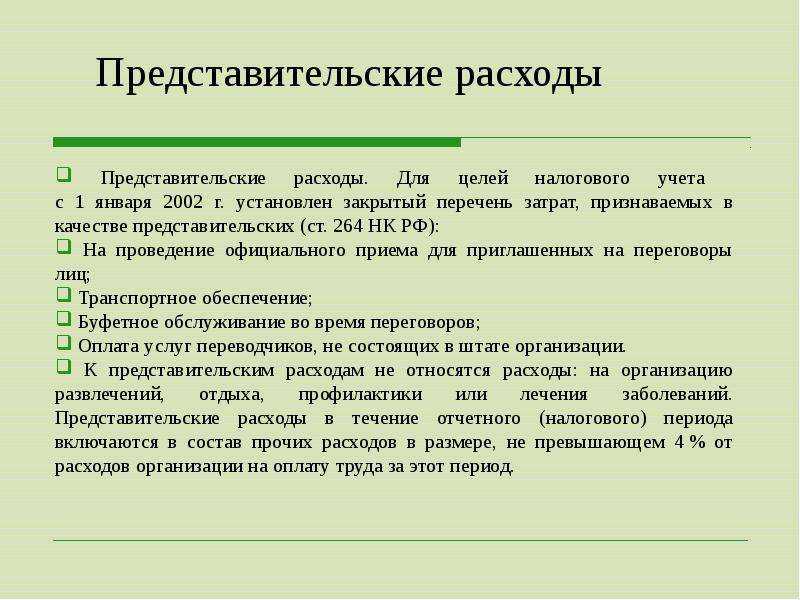

В п. 2 ст. 264 НК РФ регламентирован перечень расходов, относимых к представительским при расчете налога на прибыль. По сути, эти расходы — затраты по организации официальных приемов и обслуживанию приглашенных персон, а также расходы на заседания руководящих органов хозяйствующего субъекта.

В представительские расходы часто включают затраты на организацию мероприятия, к примеру, проведение обеда или ужина и пр. Таким образом, мероприятие может проводиться в общественном месте (ресторане, кафе), и при этом главное — иметь подтверждение, что мероприятие имеет деловую направленность.

Важно! Если подтвердить, что мероприятие имеет деловую цель, то в случае потребления алкоголя за ужином его стоимость также можно включить в представительские расходы (письмо Минфина РФ от 22.01.2019 г. № 03-03-06/1/3120)

В представительские расходы разрешено включать и затраты на обслуживание приглашенных персон. К ним относятся конкретные затраты на:

- транспортировку к месту мероприятия и обратно;

- обслуживание при осуществлении переговоров;

- оплату приглашенных переводчиков, если они не входят в штат хозяйствующего субъекта.

Пример расчета представительских расходов

В мае 2013 года организация встречала своих партнеров, были запланированы следующие мероприятия по этому поводу: официальный обед в ресторане, культурное мероприятие — посещение сауны. В связи с этим организация имела следующие расходы:

Согласно НК РФ расходы на посещение сауны мы не можем признать в качестве представительских расходов, также как и доставку партнеров в сауну и обратно. Общая сумма представительских расходов составила 24000 руб. Для организации всех мероприятий ответственному сотруднику были выданы деньги под отчет в размере 60000 руб. По окончании мероприятия сотрудник сдал в бухгалтерию авансовый отчет, в котором отчитался о потраченной сумме, к авансовому отчету были приложены все необходимые документы, подтверждающие расходы. Услуги транспортной компании оплачивались организацией с расчетного счета. |

В 1 квартале 2021 года компания провела переговоры с деловыми партнерами и потратила на них 100 тыс. руб. без учета НДС. ФОТ организации за 1 квартал составил 1,5 млн руб. Поэтому в 1 квартале компания смогла списать на расходы для налога на прибыль только часть затрат на переговоры в сумме:

З = 1,5 млн руб. х 4% = 60 тыс. руб.

Во втором квартале представительских расходов у организации не было. ФОТ компании за полугодие составил 3,5 млн руб. Норматив 4% от этой суммы превысил расходы на переговоры в 1 квартале:

Н = 3,5 млн руб. х 4% = 140 тыс. руб.

Поэтому по итогам полугодия компания смогла списать на расходы по налогу на прибыль все 100 тыс. руб., затраченные на переговоры в 1 квартале.

Порядок учета представительских расходов

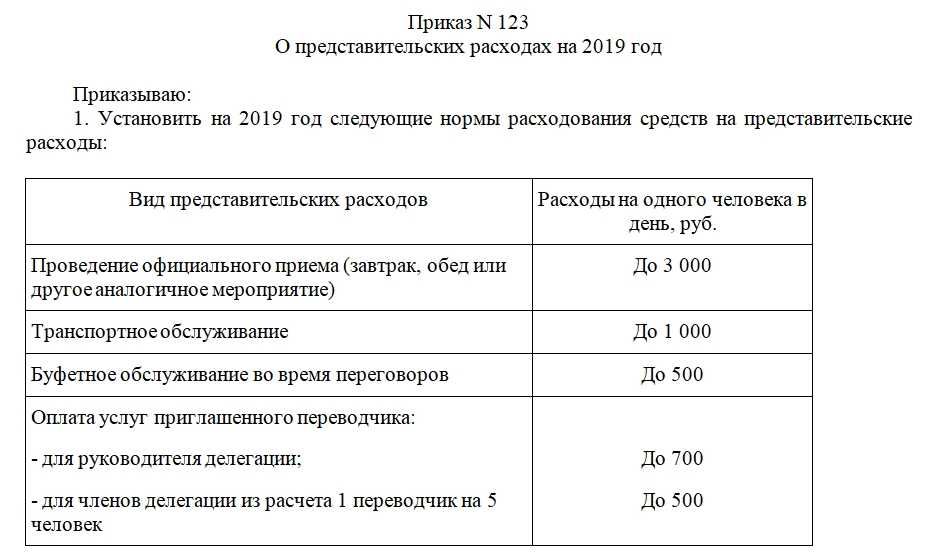

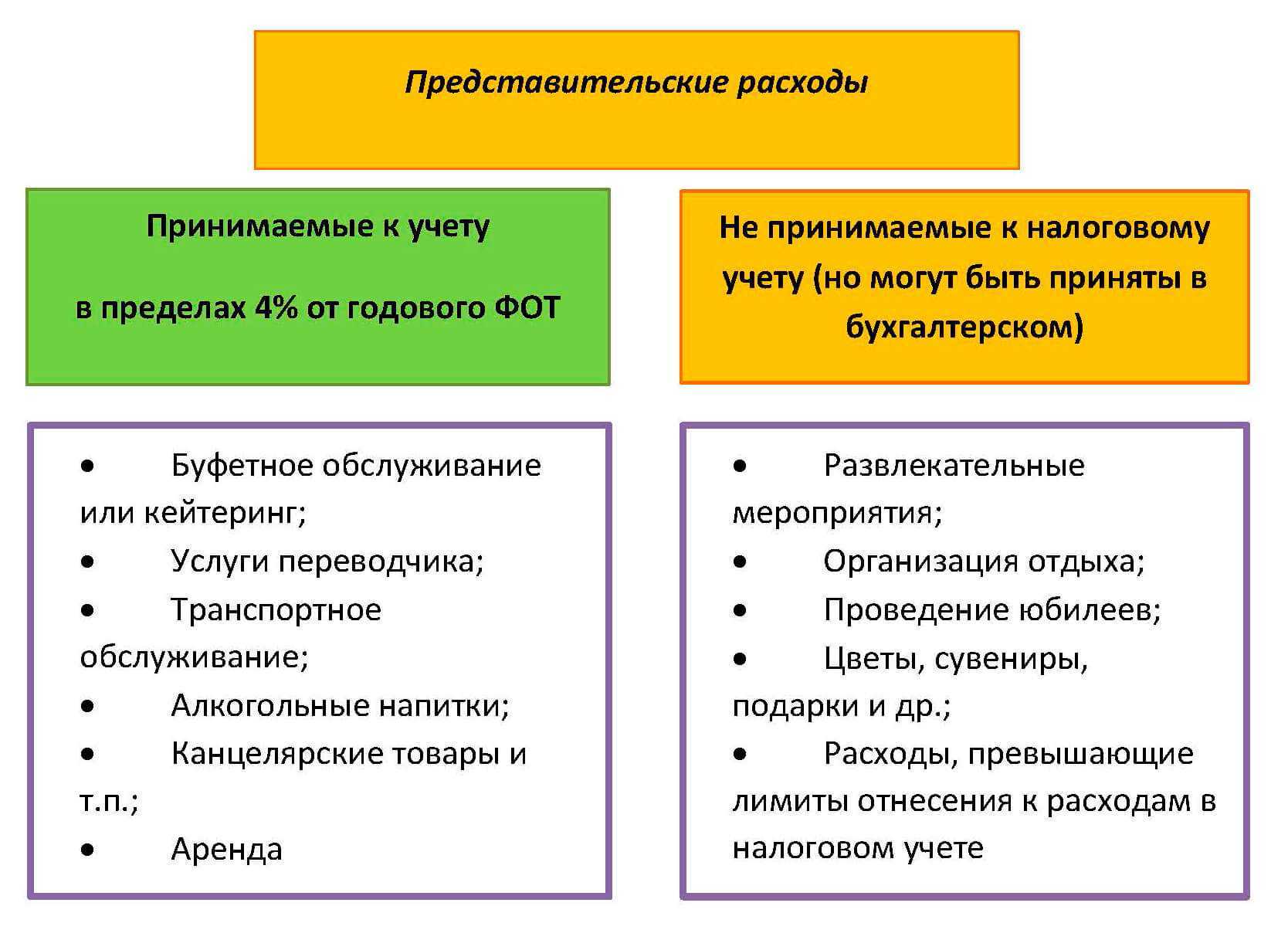

В представительские расходы включают следующие виды затрат:

- По организации официального приема, прем не будет иметь значение время и место проведения приема. Прием может проходить как в самой организации, так и в каком-либо ресторане, как в дневное, так и в вечернее время. Исключения в данном случае составляют развлекательные организации. В это же группу относят и затрат на покупку алкоголя для приема.

- Трансфер до места приема и обратно.

- На буфет.

- По услугам переводчика, если он не состоит в штате компании.

Следующие виды затрат не могут быть приняты к учету для целей налогообложения:

- По организации развлечений и отдыха, в то числе экскурсии, посещение театров, сауны, выезд на природу и т.д.

- Связанные с покупкой сувениров и подарков участникам приема. Однако, в некоторых случаях списать сувенирную продукцию в качестве представительских расходов все таки возможно. Например, если на сувенире присутствует логотип компании и вручен он был на приеме участникам с целью поддержания сотрудничества.

- На проживание и размещение гостей.

Требования к первичке

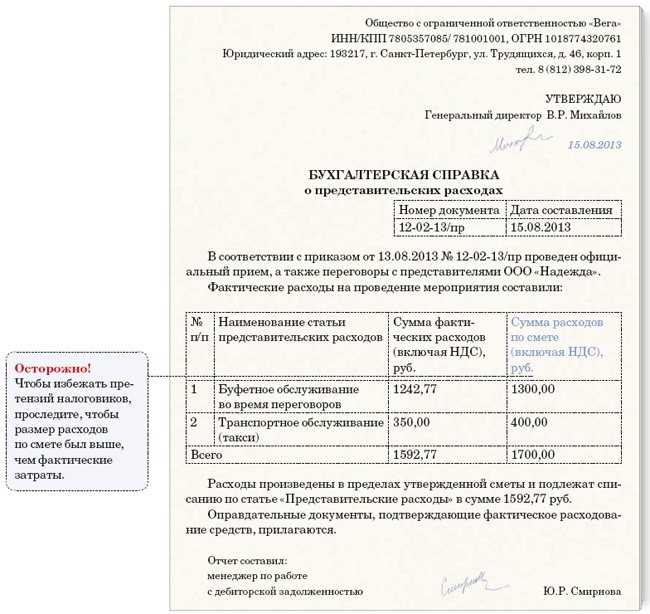

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

- контрактные первичные документы (договоры, акты, счета — с контрагентами, оказывающими услуги в рамках проведения представительских мероприятий);

- внутренние учетные документы (такие как отчет о проведении делового мероприятия).

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

- наименование;

- дату составления документа;

- название фирмы;

- сведения об учитываемом хозяйственном факте;

- сведения о величине измерения соответствующего факта, единицах данного измерения;

- сведения о лицах, имеющих отношение к возникновению соответствующего факта, подписи данных лиц.

Первичка составляется в момент возникновения учитываемого хозяйственного факта либо в крайнем случае непосредственно после его возникновения (п. 3 ст. 9 закона № 402-ФЗ). Руководитель фирмы должен утвердить формы первички, используемой в организации, в учетной политике (п. 4 ПБУ 1/2008).

Представительские расходы: частые нарушения в 2022 году

Иногда из имеющихся документов нельзя узнать, кто именно присутствовал на переговорах (представители какой организации и конкретно ФИО приглашенных лиц). Хотя в НК РФ нет требования указывать в документах приглашенных лиц, но следует помнить, что представительское мероприятие — это официальный прием представителей других организаций, участвующих в переговорах. Поэтому, чтобы налоговики не смогли заподозрить компанию в том, что под официальным мероприятием прошли, допустим, личные посиделки директора в ресторане, в каком-либо из имеющихся документов целесообразно зафиксировать список лиц, участвующих в официальном мероприятии.

Чиновники в своих письмах прямо указывают, что расходы на проживание гостей не уменьшают налоговую базу по налогу на прибыль организаций, так как указанные расходы не предусмотрены п. 2 ст. 264 НК РФ (письма УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115, Минфина РФ от 01.12.2011 № 03-03-06/1/796). Аналогичный вывод сделан и в отношении затрат на визовую поддержку, а также оплату авиационных и железнодорожных билетов для представителей иностранных компаний, а также издержек, связанных с доставкой прибывших на мероприятие от вокзала до гостиницы (письмо ФНС РФ от 18.04.2007 № 04-1-02/306@).

А вот следующий момент, связанный с нормативом представительских расходов, вызывает риски, но не по налогу на прибыль, а по НДС. Так, некоторые фирмы, у которых представительские расходы превышают норматив, забывают о положениях п. 7 ст. 171 НК РФ. Согласно данному пункту, сумма вычета «входного» НДС по представительским расходам напрямую зависит от норматива. Иными словами, вычет можно заявлять только в той части представительских расходов, что учена при налогообложении

Поэтому важно проверять, нет ли превышения норматива, не только в целях налога на прибыль, но и в целях НДС

Это не единственный пример судебного решения, вынесенного в пользу компаний. Еще одним примером является постановление Девятого арбитражного апелляционного суда от 10.03.2011 № 09АП-1937/2011-АК по делу № А40-99409/10-13-522. В этом деле фирма отнесла расходы на проживание приглашенных лиц не как представительские, а как «другие расходы» на основании подп. 49 п. 1 ст. 264 НК РФ. Ей удалось доказать, что оплата проживания приглашенных лиц является экономически обоснованной и направленной на будущее получение прибыли (развитие бизнеса, привлечение клиентов и партнеров, заключение договоров и контрактов).

Хотя каждая такая встреча и оформлялась полным комплектом документов, но все они были как под копирку, а время и суммы на чеках ресторанах как-то мало вписывались в понятие деловых мероприятий. Формально порядок соблюден: алкоголь чиновники разрешают относить на представительские расходы, все необходимые документы имеются, про результаты встречи в них сказано. Но по факту все выглядит попыткой оплатить личный досуг директора за счет компании. Проверяющие легко усматривают нарушения в подобных ситуациях.

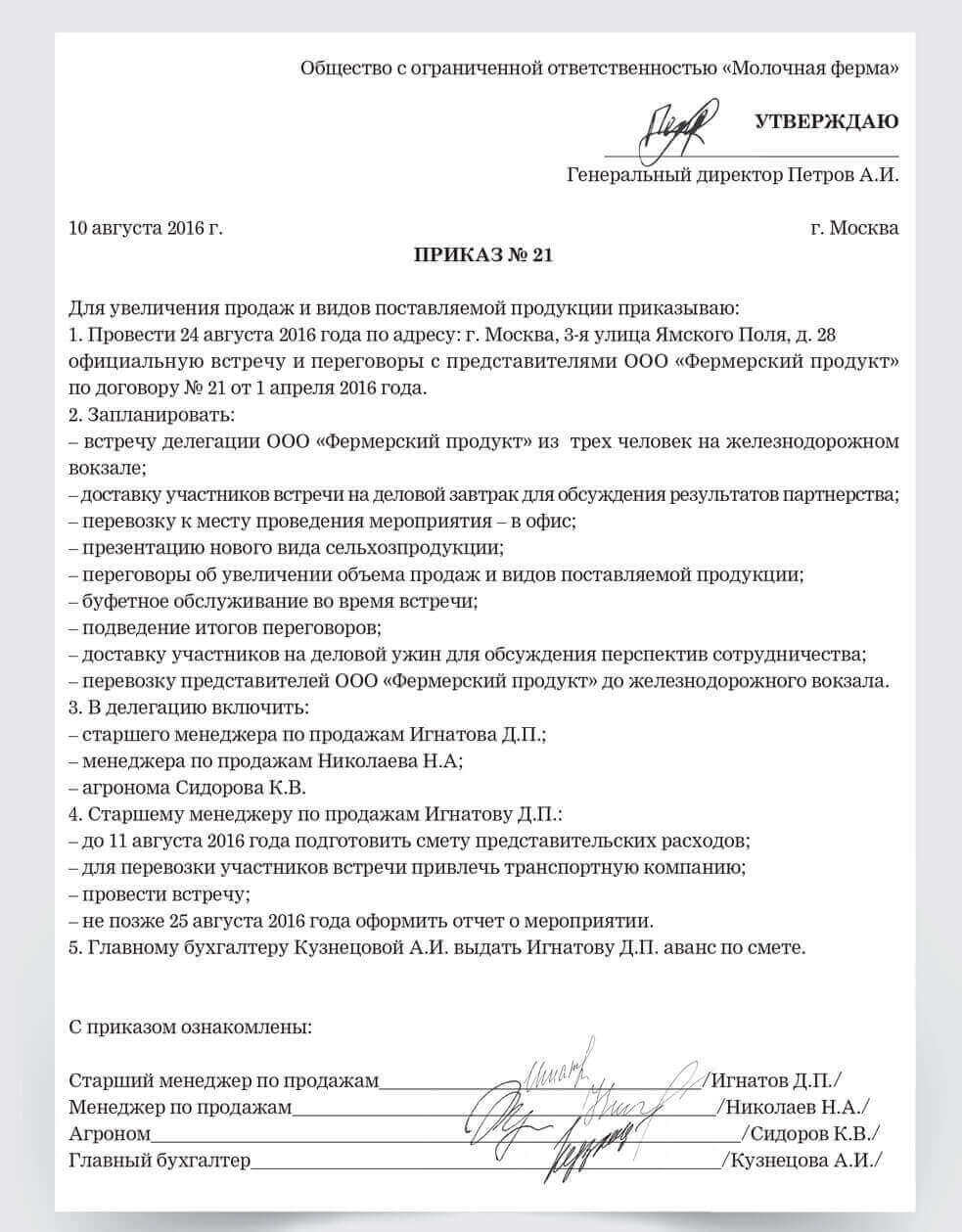

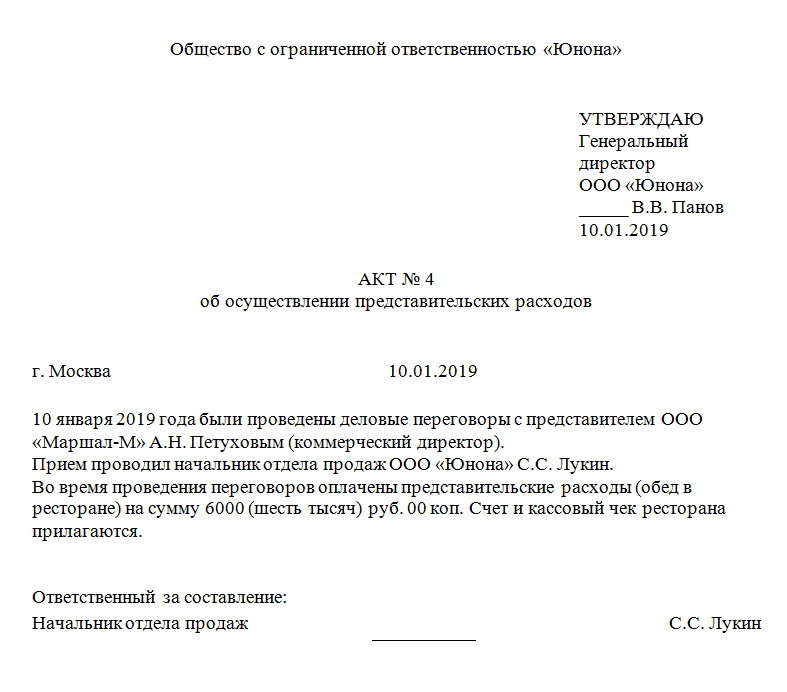

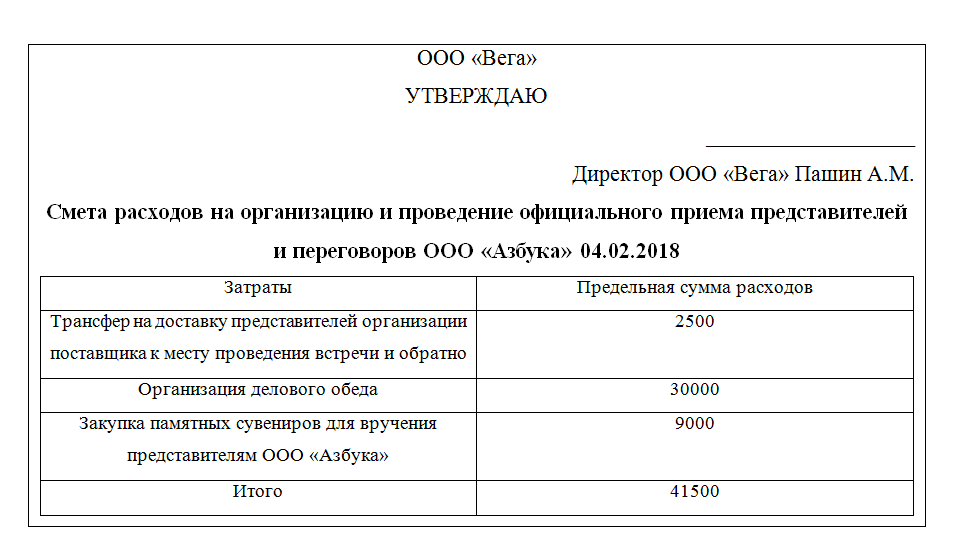

Как оформить траты документально

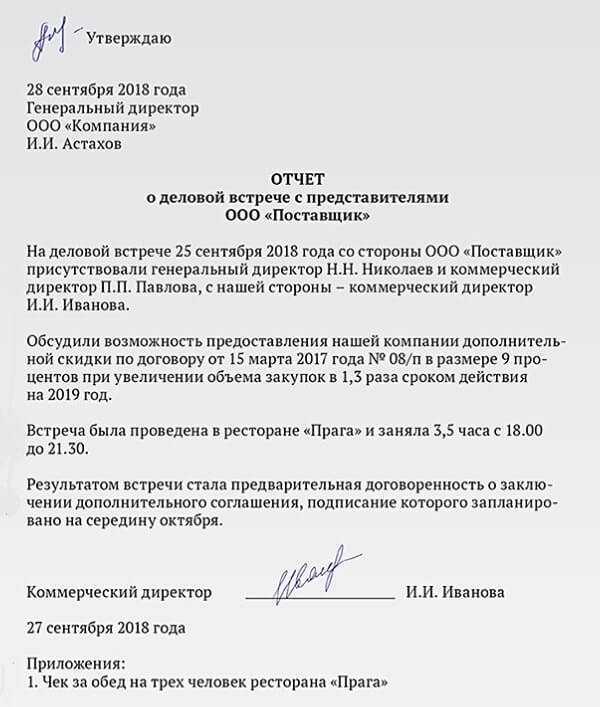

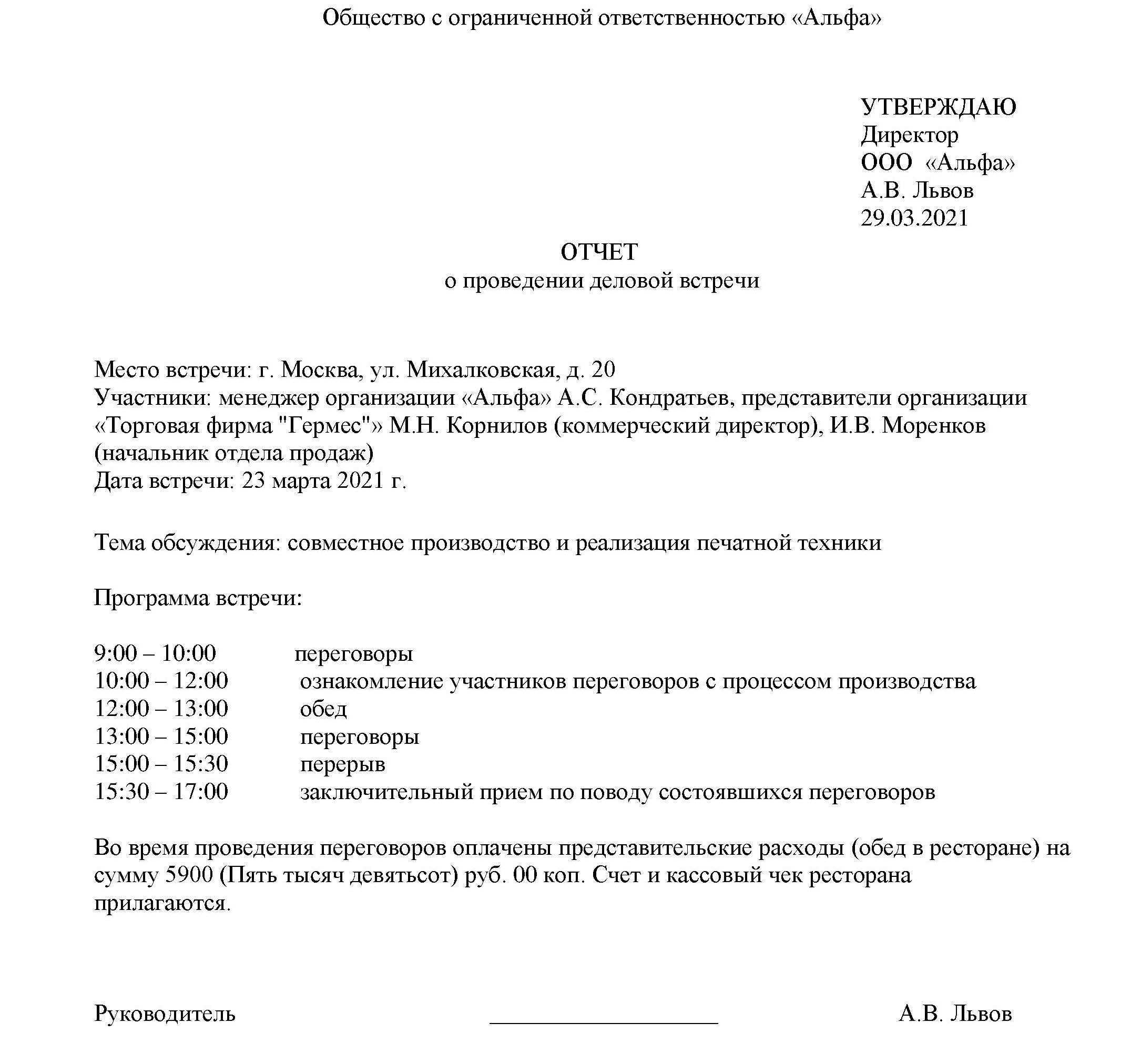

Для того чтобы подтвердить представительские траты необходимы первичные документы, связанные с этим видов затрат. Однако для подтверждения представительских расходов одних первичных документов будет мало: необходимо также составить отчет о мероприятии, который в обязательно порядке должен быть подписан руководителем организации.

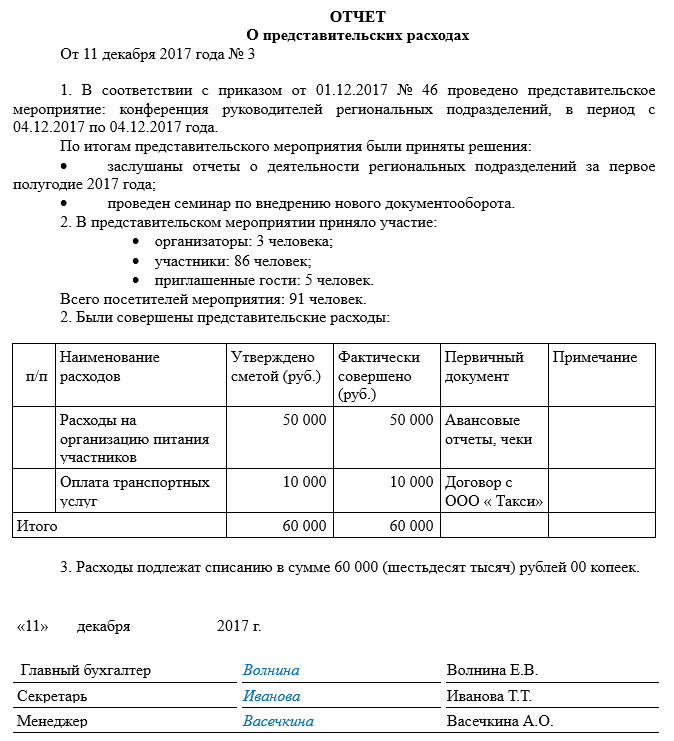

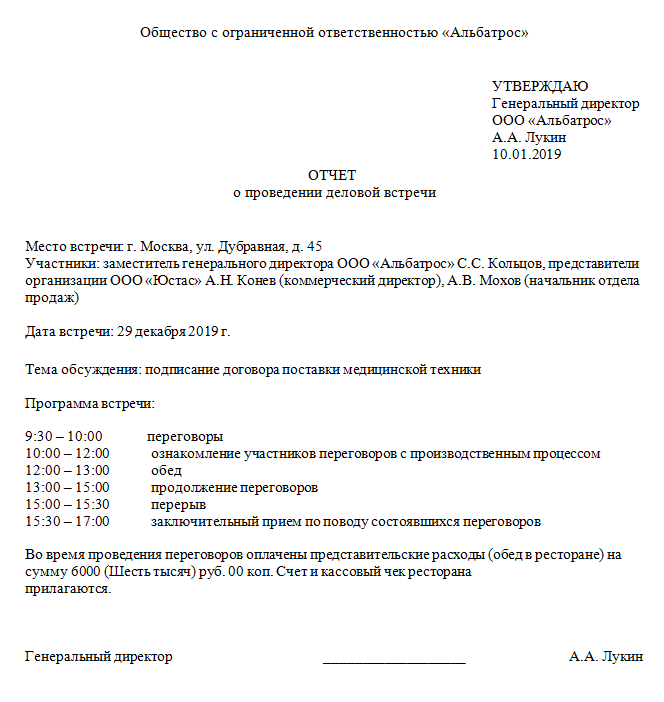

В отчете о мероприятии должны быть указаны:

- дата и место, где было проведено мероприятие;

- примерная программа мероприятия;

- участники (как с принимающей стороны, так и с приглашенной);

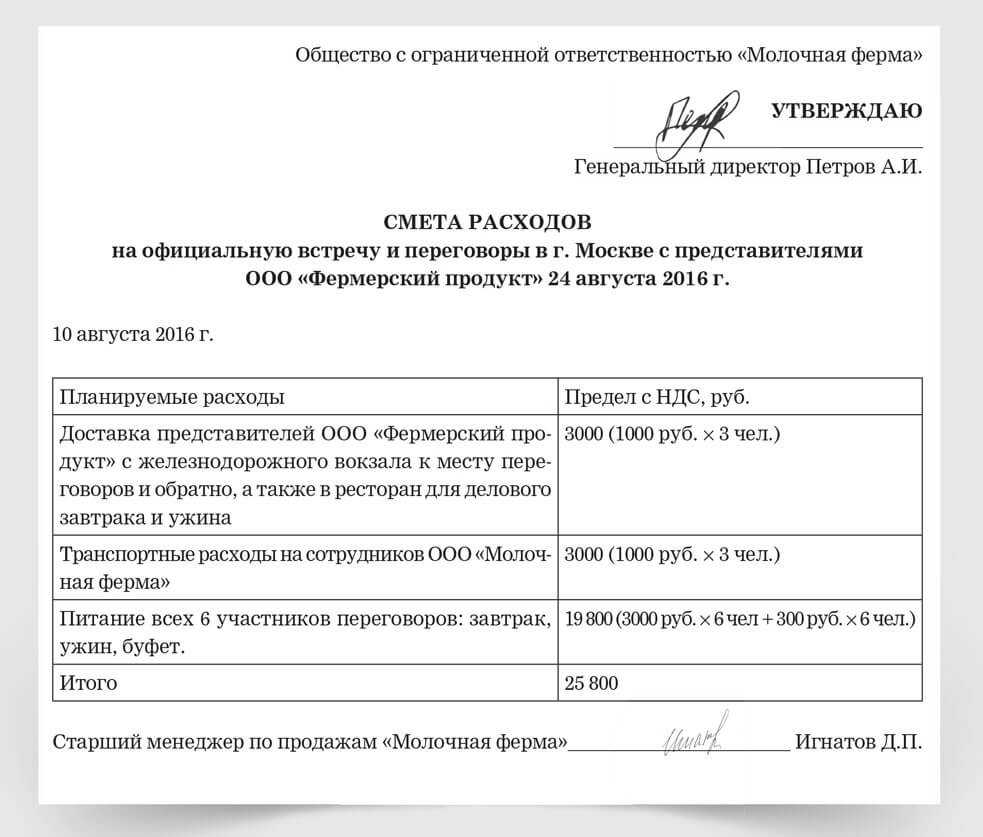

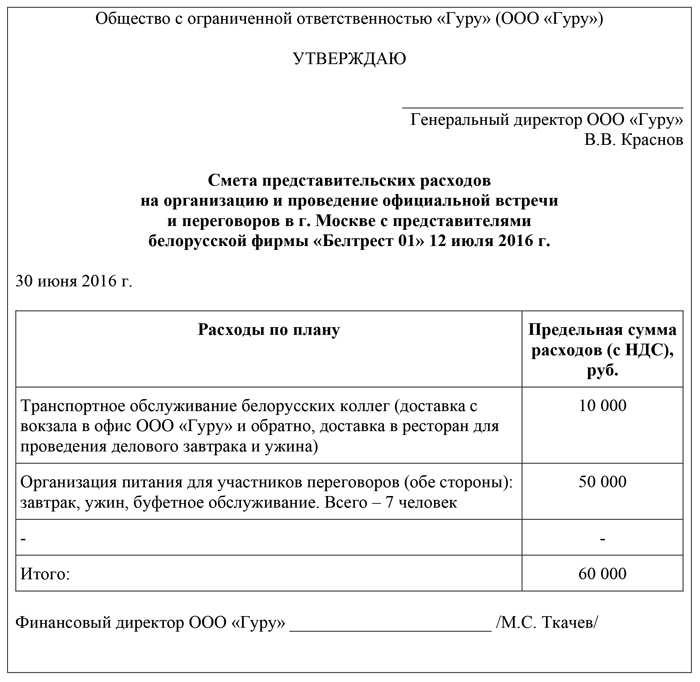

- смета расходной части мероприятия.

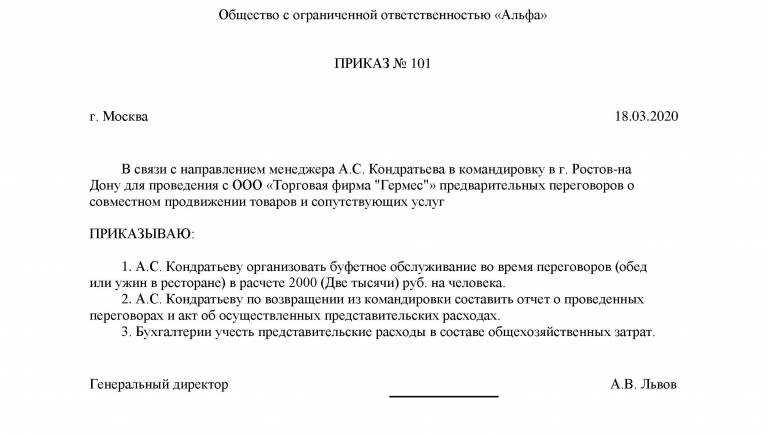

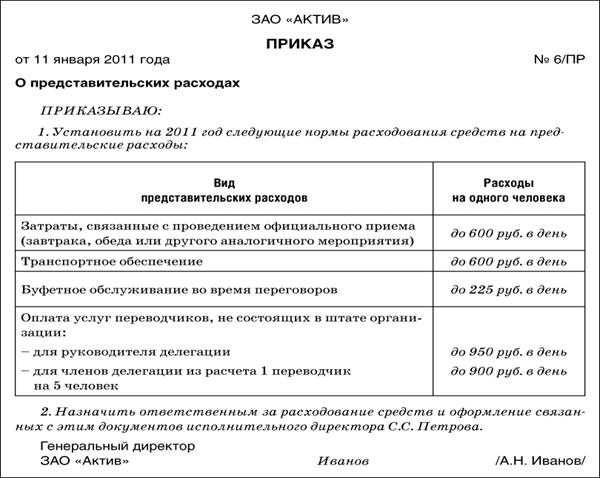

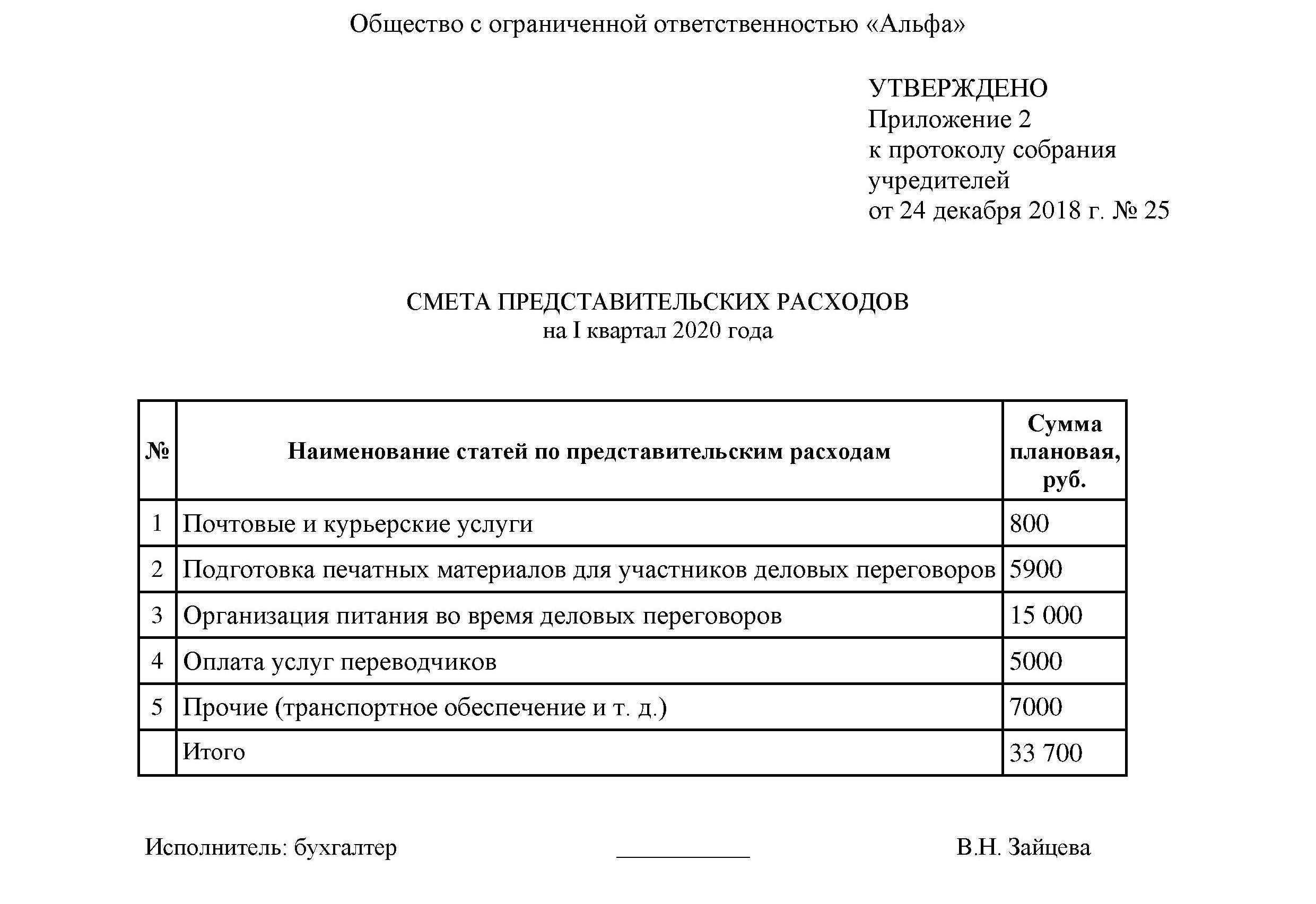

Кроме отчета следует подготовить приказ руководителя организации о проведении мероприятия, а также отдельную смену по именно представительским расходам компании.

Какие расходы относятся к представительским

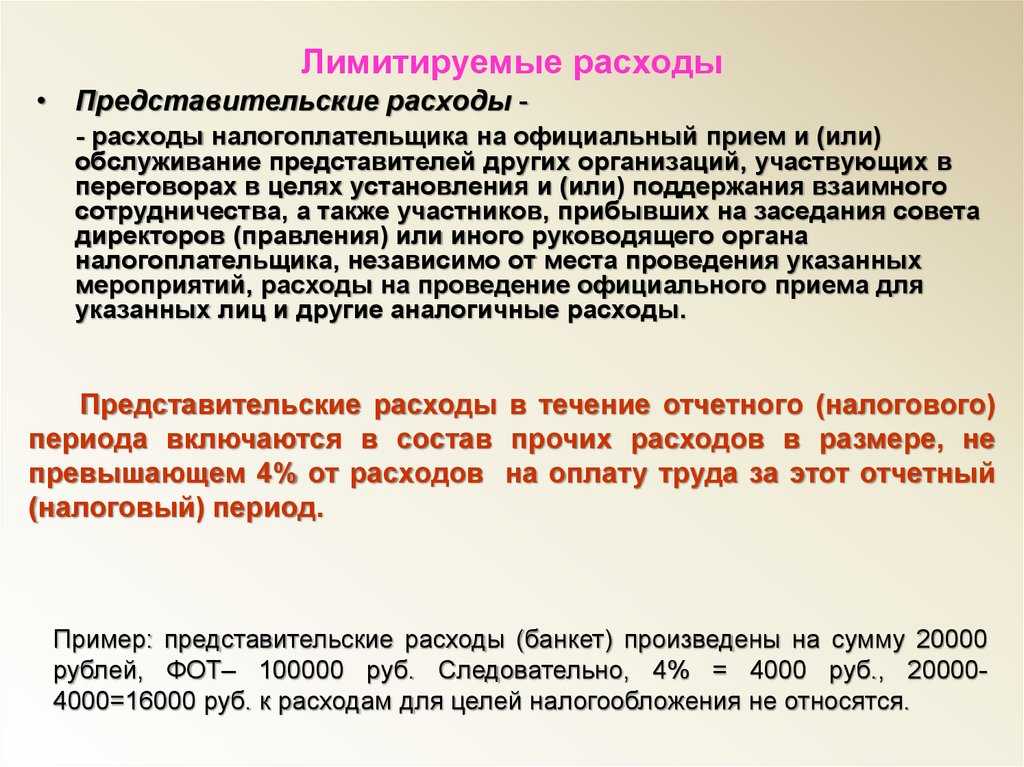

Представительские расходы — расходы, непосредственно связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, а также расходы на прием и обслуживание представителей самой организации, участвующих в заседаниях руководства.

Для целей налогового учета представительские расходы в соответствии с пп. 22 п. 1 ст. 264 НК РФ относятся к прочим расходам, связанным с производством и реализацией. Особенностью учета представительских расходов является то, что эти расходы нормируемые. По действующим правилам представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов организации на оплату труда за этот же период.

Бухпросвет

- Частые нарушения в учете представительских расходов

- Когда затраты на спиртное можно списать в представительские расходы

- Красиво жить не запретишь: как обосновать расходы на обустройство «богатого» офиса

Чтобы иметь возможность уменьшить налогооблагаемую прибыль, представительские расходы должны соответствовать критериям, установленным в соответствии со ст. 252 НК РФ. То есть такие расходы должны быть:

- экономически оправданы (представительские расходы в обязательном порядке должны преследовать деловую цель, например, заключение новых контрактов, получение поручительства, реализация продукции и т.д.);

- документально подтверждены.

Если организуемое компанией мероприятие не преследует никакой экономической цели, то все понесенные на него затраты нельзя признать обоснованными и включить в состав расходов (письмо Минфина от 21.09.2020 № 03-03-07/82582).

Что касается документального подтверждения, то НК РФ не устанавливает перечня документов, которые должны быть оформлены для обоснования представительских расходов. Это значит, что налогоплательщики не ограничены в вопросе подтверждения правомерности учета соответствующих расходов.

Документальное подтверждение представительских расходов

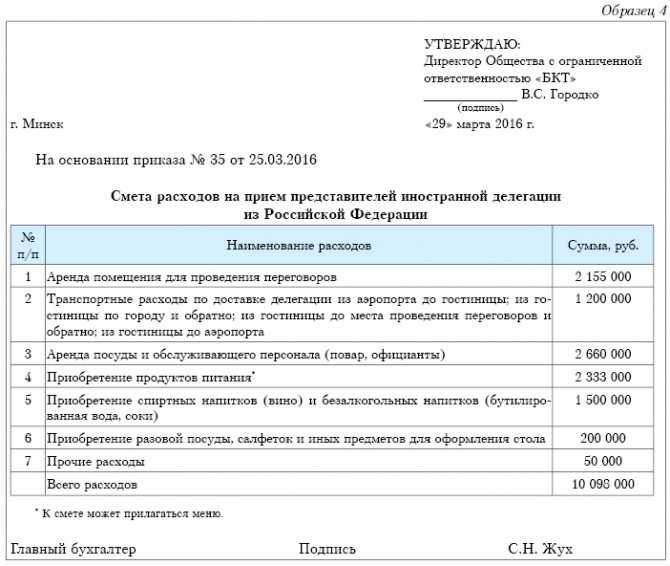

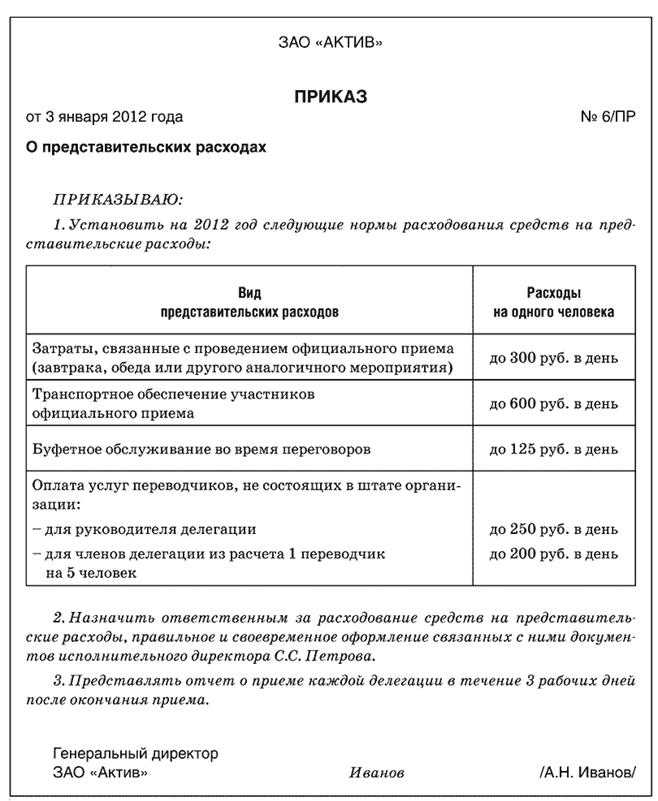

Примерный перечень документов, которыми можно подтвердить представительские расходы, представлен в письме Минфина от 22.03.2010 № 03-03-06/4/26:

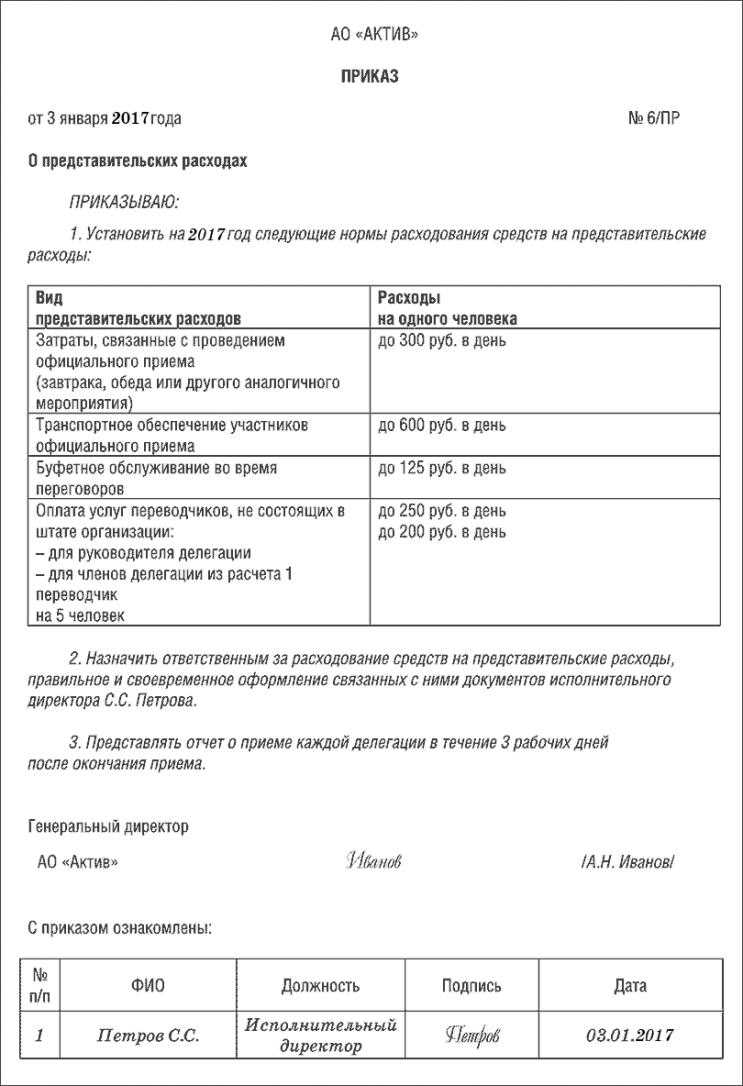

- распоряжение директора организации о проведении официального мероприятия и об осуществлении расходов на его проведение;

- смета представительских расходов;

- первичные документы, подтверждающие факт приобретения на стороне каких-либо товаров для представительских целей или оплаты услуг сторонних организаций;

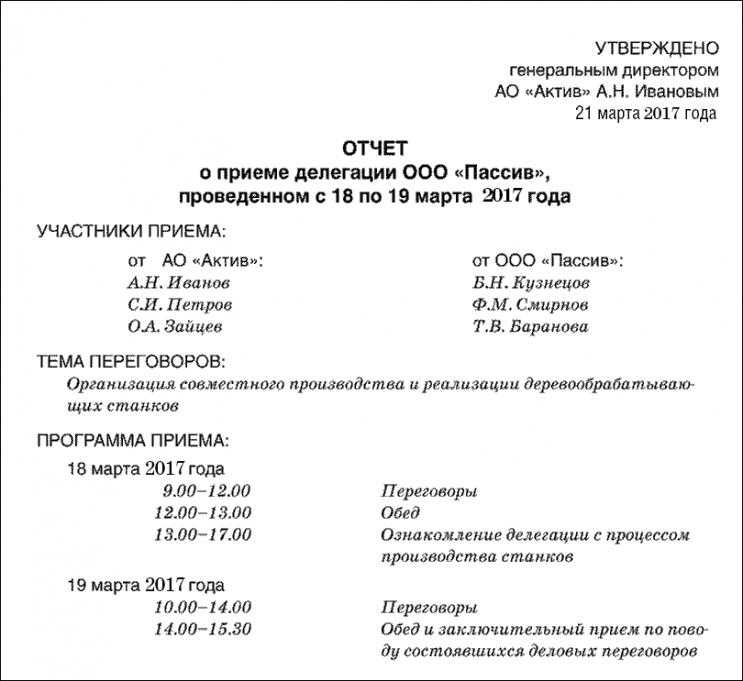

- отчет о представительских расходах по проведенным представительским мероприятиям.

В отчете организация может указать конкретную цель представительских мероприятий, результаты их проведения, иные сведения о проведенных мероприятиях, а также сумму расходов на представительские цели. Все расходы, перечисленные в отчете, должны быть также подтверждены соответствующими первичными документами.

Учесть представительские расходы для целей уменьшения налогооблагаемой базы могут только организации на ОСНО. Другими словами, уменьшить на представительские расходы можно только налог на прибыль. Возможность уменьшения на такие расходы, скажем, единого налога по УСН действующим законодательством не предусмотрена. Поэтому организации, применяющие УСН, не вправе уменьшать свою налогооблагаемую базу на понесенные представительские расходы даже в том случае, если они выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

Представительские расходы в 2022 году

Каждая компания обязана следить за нормированием, а также порядком оформления представительских расходов. Это позволит списывать их без последствий для бизнеса. С этой целью необходимо определиться с тем, что собой представляют такие расходы, какие затраты к ним относят, а также каким образом по ним определяют нормы. В статье рассмотрим что такое представительские расходы в 2022 году, а также порядок их нормирования.

- По организации развлечений и отдыха, в то числе экскурсии, посещение театров, сауны, выезд на природу и т.д.

- Связанные с покупкой сувениров и подарков участникам приема. Однако, в некоторых случаях списать сувенирную продукцию в качестве представительских расходов все таки возможно. Например, если на сувенире присутствует логотип компании и вручен он был на приеме участникам с целью поддержания сотрудничества.

- На проживание и размещение гостей.

- По организации официального приема, прем не будет иметь значение время и место проведения приема. Прием может проходить как в самой организации, так и в каком-либо ресторане, как в дневное, так и в вечернее время. Исключения в данном случае составляют развлекательные организации. В это же группу относят и затрат на покупку алкоголя для приема.

- Трансфер до места приема и обратно.

- На буфет.

- По услугам переводчика, если он не состоит в штате компании.

НравитсяНе очень

09 Фев 2022

polrostov

321

Бухгалтерский учет представительских расходов в 2021 году

3. Выделение средств из местного бюджета на представительские затраты осуществляется на основании Плана мероприятий, разработанного государственным учреждением «Аппарат акима Актюбинской области», согласованного государственным учреждением «Управление экономики и бюджетного планирования Актюбинской области» и утвержденного акимом области, с учетом норм представительских затрат.

4. Потребность в представительских затратах определяется государственным учреждением «Аппарат акима Актюбинской области» с учетом выполнения возложенных функций и полномочий на основе результатов анализа необходимости, обоснованности и целесообразности осуществления данных затрат.

5. Основанием для выделения средств государственному учреждению «Аппарат акима Актюбинской области» на представительские затраты является наличие следующих документов:

1) обоснование необходимости проведения мероприятия;

2) программа пребывания официальной делегации;

3) план мероприятия;

4) данные о количестве участников;

5) смета расходов с расчетами по каждой статье затрат в соответствии с нормами представительских затрат и документы, подтверждающие объем затрат (калькуляция затрат с указанием стоимости товаров, работ, услуг, а также реквизиты организаций, которые предлагают товары, работы, услуги, прайс-листы и иные документы);

6) заключение государственного учреждения «Управление финансов Актюбинской области» по смете расходов.

6. государственное учреждение «Аппарат акима Актюбинской области» в течение 10 календарных дней после проведения мероприятия представляет государственному учреждению «Управление финансов Актюбинской области» отчет об использовании средств, выделенных на представительские затраты, за подписью первого руководителя (лица, его заменяющего) с приложением:

1) основания для проведения мероприятия, сметы расходов и документов, предусмотренных подпунктами 2) и 4) пункта 5 настоящего Порядка;

2) документа, подтверждающего фактическое количество участников;

3) копий документов, подтверждающих фактические затраты по смете расходов (квитанции, счета-фактуры, накладные, акты выполненных работ (оказанных услуг) с указанием стоимости и объема приобретенных товаров, работ и услуг, договора).

7. Представительские затраты формируются с учетом норм представительских затрат, указанных в приложении к настоящему Порядку.

| Приложение к Порядку использования средств, предусмотренных на представительские затраты, и норм представительских затрат |

Особенности учета представительских расходов

Представительские расходы учитываются при расчете налога на прибыль с учетом ограничений, так как относятся к нормируемым расходам и уменьшают налоговую базу в пределах 4% от расходов на оплату труда.

Бухгалтерские записи будут выглядеть так:

- Дт 71 Кт 50 (51) — выданы деньги подотчетному лицу через кассу или перечислены на карту;

- Дт 26 (44) Кт 71 — отражение представительских расходов;

- Дт 19 Кт 71 — учет НДС по представительским расходам через подотчетника.

Если представительские расходы совершены через приобретение товаров (работ, услуг) у сторонней организации, в бухучете отразите их так:

- Дт 60 Кт 51 — перечислены деньги поставщику;

- Дт 44 (26) Кт 60 — получены услуги (товары);

- Дт 19 Кт 60 — выделен НДС по полученным товарам (работам или услугам).

Представительские расходы относятся к проведению деловых встреч, переговоров и заседаний руководящих органов компании. В НК РФ установлен их перечень для расчета налога на прибыль и норма – 4% от фонда оплаты труда. При использовании специальных налоговых режимов представительские расходы списать нельзя.

Некоторые формулировки НК РФ в этой области допускают неоднозначное толкование, поэтому по поводу представительских расходов у бизнесменов часто возникают споры с налоговиками.

НДС по представительским расходам можно взять к вычету только в той части, которая была принята для расчета налога на прибыль.

Можно ли отнести представительские расходы на вычет?

Согласно п. 4 ст.245 НК РК представительские расходы относятся на вычеты в размере, не превышающем 1% от суммы расходов работодателя по доходам работников, подлежащим налогообложению (ст.322 НК РК) за налоговый период. Налоговым периодом для целей исчисления КПН является календарный год (п.1 ст.314 НК РК).

Для того, чтобы рассчитать сумму доходов работников, подлежащих налогообложению, нужно учесть выплаченные за отчетный год:

- заработную плату;

- премии;

- доходы в виде материальной выгоды;

- доходы в натуральной форме.

Из полученной суммы исключаются выплаты, которые не относятся к доходам физических лиц:

- суточные в пределах норм, наем жилья (п.2 ст.319 НК РК);

- возмещение материального ущерба, присужденное решением суда (пп.44 п.1 ст.341 НК РК).

После того, как составлен налоговый регистр с указанием всех выплаченных доходов, от итоговой суммы исчисляется 1%, который и будет предельной суммой вычета по представительским расходам на год.

Сумма расходов сверх рассчитанного 1%:

- списываются за счет нераспределенной прибыли организации (если есть подтверждающие документы);

- относятся на доход работников -подотчетных лиц (если нет подтверждающих документов) согласно ст.322 НК РК.

Таким образом, сумма представительских расходов, которая превышает 1% от дохода работников и не идет на вычеты, образует разницу между бухгалтерской прибылью и налогооблагаемым доходом организации.

Что касается подарков деловым партнерам, то не подлежит налогообложению только товар, переданный в рекламных целях (брендированный), стоимость за единицу которого не превышает 5 МРП.

Все остальные подарки представляют собой доход, подлежащий обложению ИПН 10% (если одаряемый –резидент РК) или 20% (если одаряемый –нерезидент). Исчислить и перечислить ИПН в данном случае обязано юрлицо, являющееся налоговым агентом.

Что такое «представительские расходы» в бухгалтерском учете?

Налоговый Кодекс Российской Федерации нормирует данные траты и ограничивает их максимум 4% от расходов компании-налогоплательщика на оплату труда сотрудников. В бухгалтерском учете представительские расходы не подлежат строгому нормированию и принимаются в виде полной суммы. Для их отображения используется зачастую общехозяйственный счет или расходы на продажи. Это зависит от особенностей деятельности организации. Списание представительских расходов может происходить по следующим счетам:

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажи».

Признаются расходы в том отчетном периоде, в котором они имели место быть, а не в момент их оплаты. Так как производятся представительские расходы в основном лицами, предоставляющими авансовые отчеты, признание их осуществляется по мере подачи этих самых отчетов.