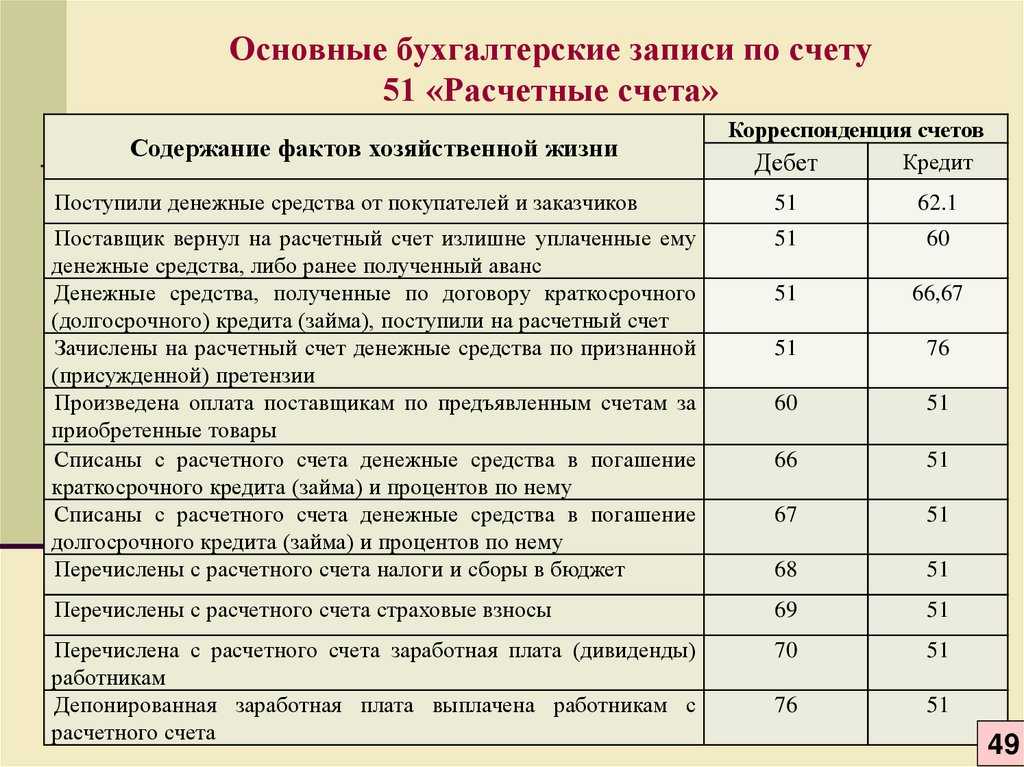

Как отразить госпошлину в бухучете

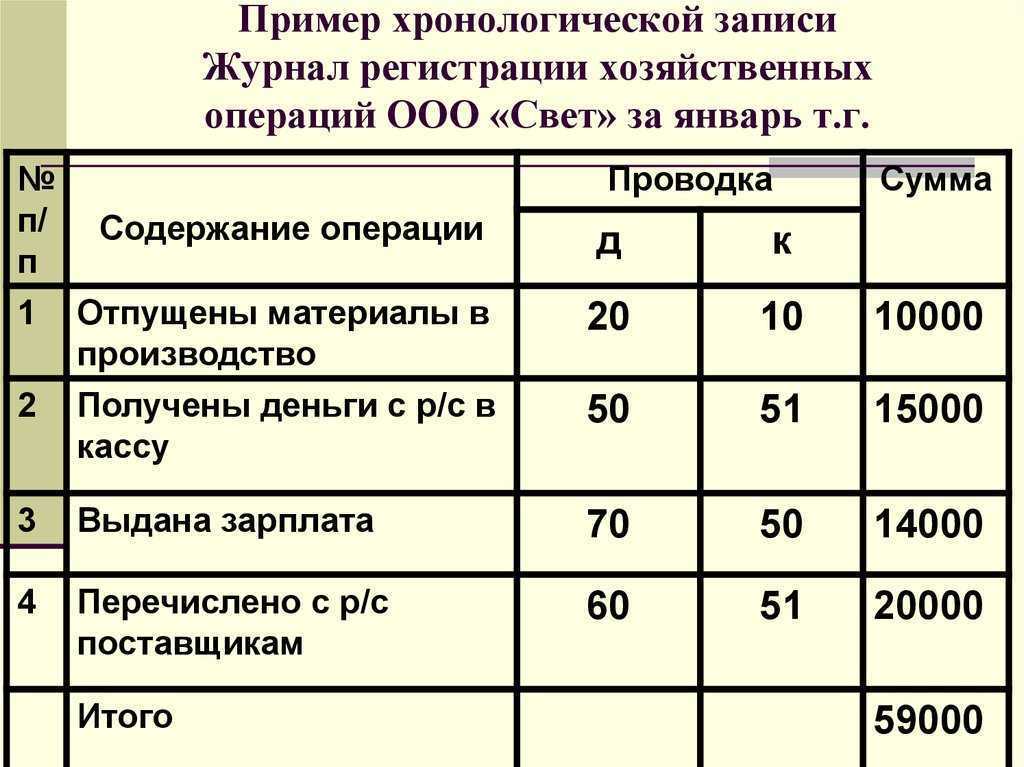

Оплата госпошлины в 1С 8.3

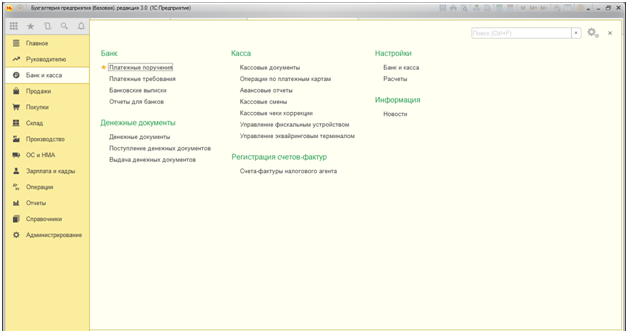

Пользователь переходит в меню «Банк и касса», а затем «Платежные поручения».

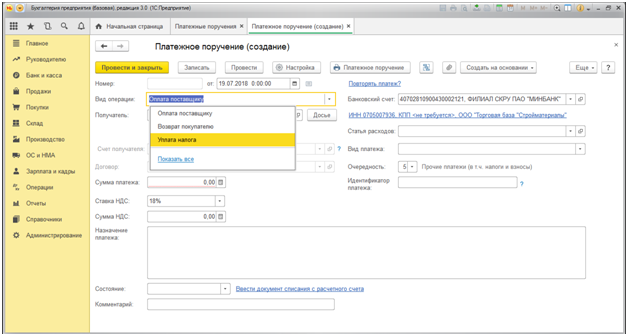

В новом окне платежного поручения необходимо выбрать вид операции «Уплата налога». Система автоматически сформирует платежное поручение с полями 104-110.

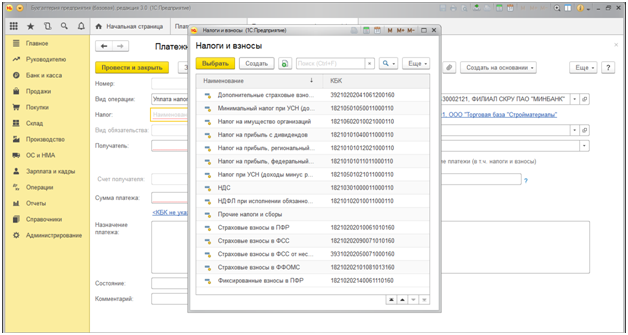

В строке «Налог» пользователь может выбрать тип платежа в бюджет, в доступном перечне нет отдельного значения госпошлины, поэтому добавить его потребуется самостоятельно, использовав конструктор КБК.

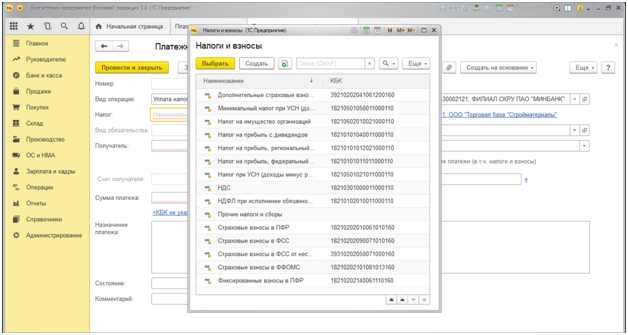

В этом же окне можно найти необходимый код бюджетной классификации и заполнить строку «Назначение платежа».

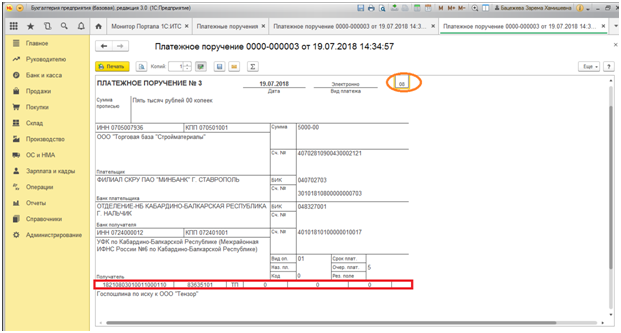

Первые три цифры инициируют Код бюджетной классификации (он соответствует приказу Минфина РФ 65-н). Администратором дохода выступает 182 «Федеральная налоговая служба». Программа автоматически назначит доходный учет бюджета и наименование получателя (Территориальный орган налоговой инспекции).

Остальные поля платежного поручения заполняются аналогичным образом.

В поле 101 указывается цифровой код 08. Плательщиком выступает юридическое лицо или ИП, уплачивающий иные виды платежей.

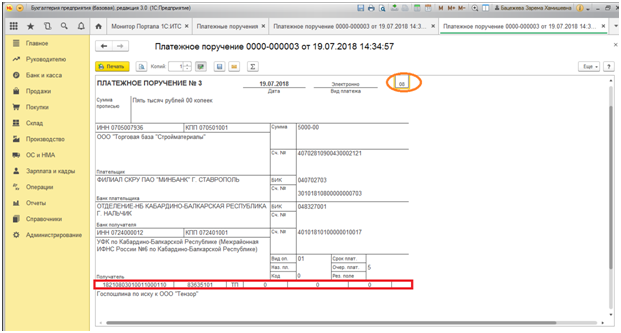

В полях 104 и 105 автоматически определяется код бюджетной классификации и ОКТМО выбранного налогового органа.

Далее необходимо нажать на кнопку «Провести и закрыть». После выполнения выгрузки платежного поручения и получения банковской выпуски операция будет проведена.

В нижней части документа пользователь обращает внимание на строку «Состояние». Рядом с ней должна остаться возможность для ручного ввода документа на списание средств с расчетного счета

Данная операция проводится после предоставления банковской выписки. Для проведения процедуры пользователь кликает на данную строку. В новом окне открывается соответствующий электронный документ.

Реквизиты в электронном документе проставляются автоматическим образом

Важно визуально отследить правильность внесенных данных и даты списания денежных средств с расчетного счета. После проверки формируются проводки Дт 68.10-Кт 51

Счет 68.10 «Прочие налоги и сборы» закрывается по дебету и по кредиту счета.

Бухгалтерский учет госпошлины: проводки

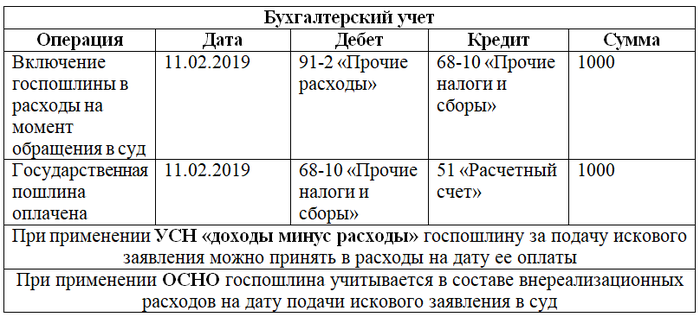

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

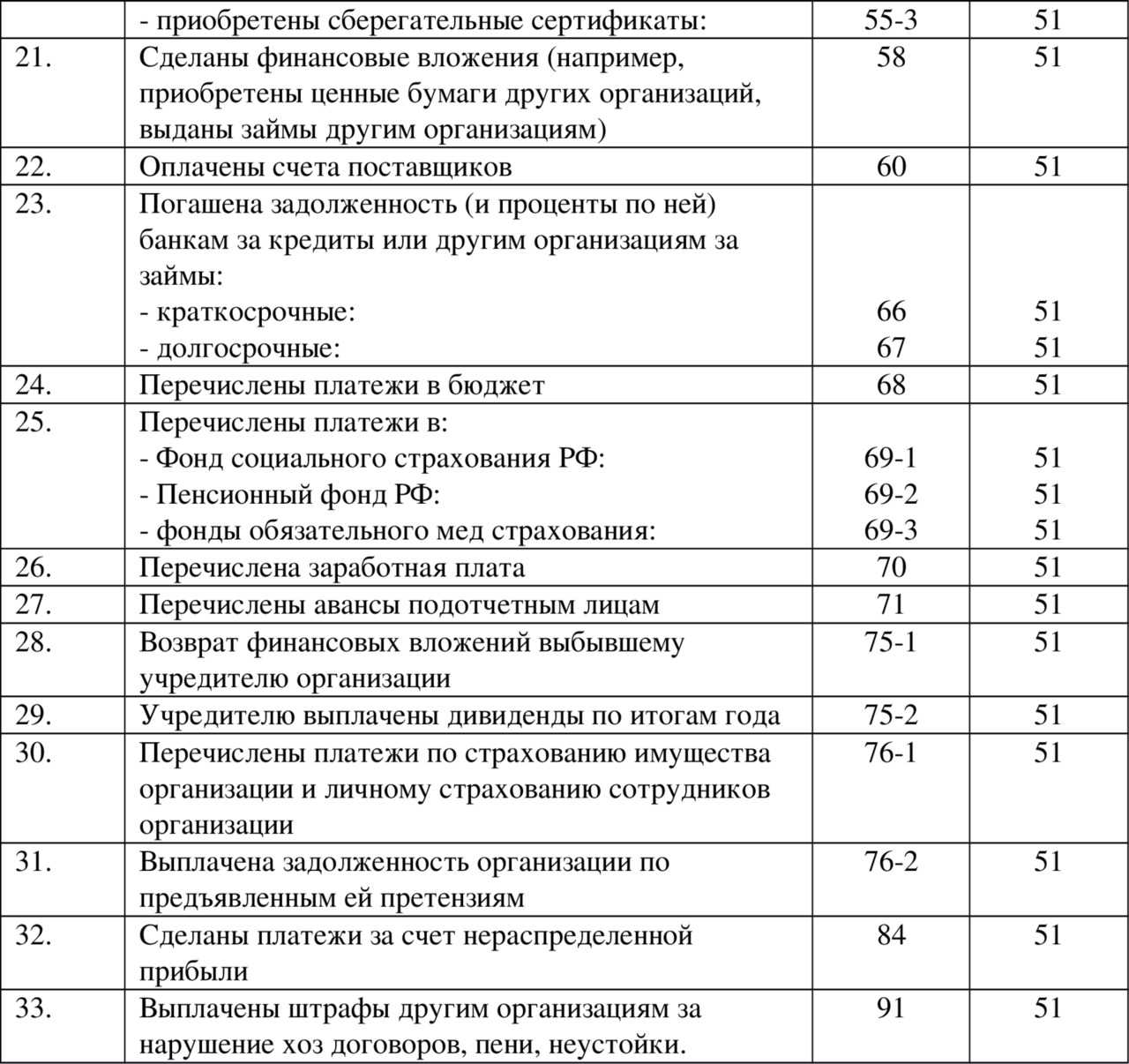

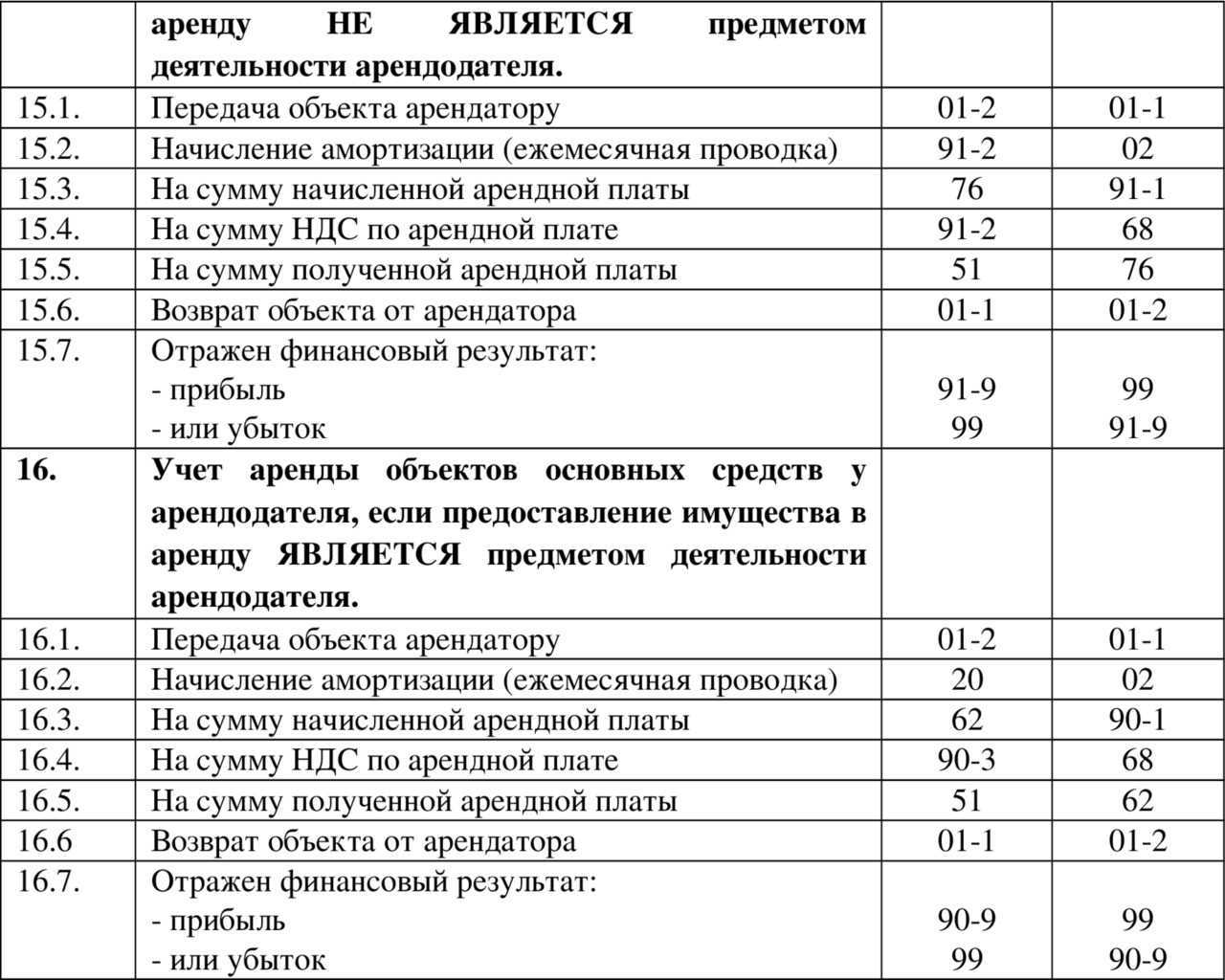

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

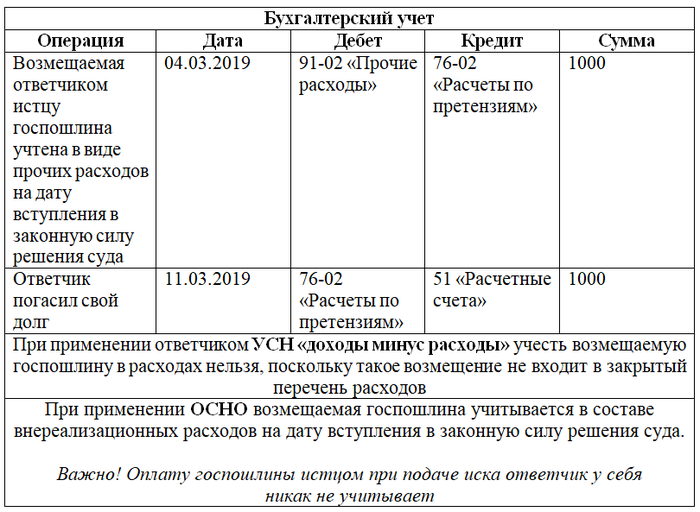

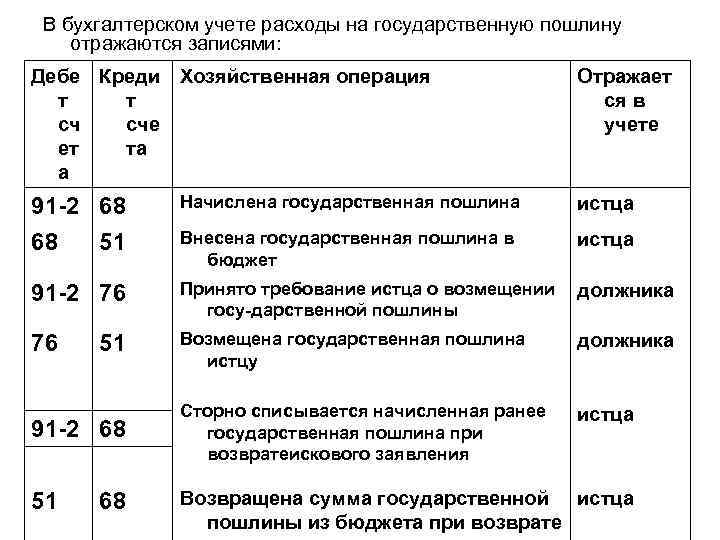

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа. Пример

Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

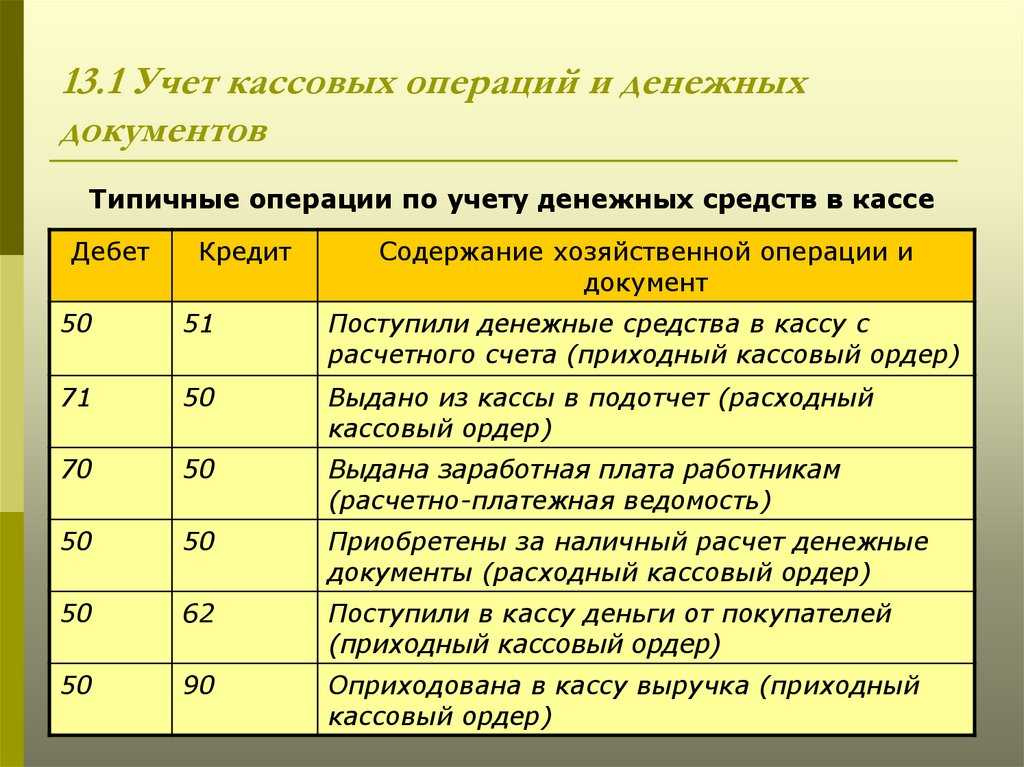

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Особенности при отражении уплаты госпошлины

Проводки при уплате госпошлины

Госпошлина — это обязательный платеж, который взимается с граждан и организаций при осуществлении определенных действий, таких как регистрация, лицензирование, подача исковых заявлений и другие

Оплата госпошлины является важной составляющей бухгалтерского учета и требует правильного отражения в бухгалтерии

При уплате госпошлины осуществляются следующие проводки:

- Списание средств со счета организации на счет госпошлины. Для этого используется счет 68 «Госпошлина». Сумма списания определяется в соответствии с установленной стоимостью госпошлины.

- Зачет уплаченной госпошлины в учете. Уплаченная сумма госпошлины отражается в учете на счете 68 «Госпошлина» в разделе «Зачеты». Эта проводка позволяет учесть оплату госпошлины и связать ее с конкретной операцией или документом.

Важно отметить, что момент начисления и уплаты госпошлины может различаться в зависимости от вида деятельности и регламентируется соответствующими нормативными актами. Поэтому перед проведением проводок необходимо ознакомиться с инструкцией или законодательством, регулирующим уплату госпошлины в конкретной ситуации

Основные проводки при уплате госпошлины могут быть представлены следующим образом:

| Счет | Дебет | Кредит | Комментарий |

|---|---|---|---|

| 68 «Госпошлина» | Сумма госпошлины | Списание средств на счет госпошлины | |

| 68 «Госпошлина» | Сумма госпошлины | Зачет уплаченной госпошлины |

При проведении проводок необходимо учесть особенности учета госпошлины в разных годах. В связи с изменениями законодательства и тарифов на госпошлину, стоимость госпошлины может меняться в течение времени

Поэтому при проведении проводок важно использовать актуальные данные и соблюдать сроки уплаты госпошлины

Также следует учесть, что в случае неправильного отражения проводок или ошибочных бухгалтерских записей, возможно взыскание штрафов и санкций со стороны государственных органов.

В последние годы в связи с развитием цифровых технологий и внедрением электронного документооборота, возможны изменения в алгоритме проведения проводок при уплате госпошлины. Например, в некоторых случаях оплата госпошлины осуществляется через систему «Госуслуги» или другие электронные платежные системы. В таких случаях проводки могут отличаться от представленных выше и требовать дополнительных комментариев или указаний.

В целом, проводки при уплате госпошлины являются важным аспектом бухгалтерского учета и требуют внимательного подхода. Правильное отражение уплаченной госпошлины в учете позволяет избежать ошибок и проблем при взаимодействии с государственными органами.

Госпошлина в суд, за регистрацию изменений в устав или ЕГРЮЛ:

Д 91.02 — К 68 — госпошлина в суд

Д 20 (26, 44) — К 68 — госпошлина за внесение изменений в ЕГРЮЛ, в устав

Госпошлина за регистрацию автомобиля и прав на недвижимость увеличивает первоначальную стоимость объекта (подп. «з» п. 10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020).

Д 08 — К 68 — госпошлина включена в стоимость недвижимости, автомобиля

Госпошлина за выдачу лицензии на осуществление отдельных видов деятельности включается в первоначальную стоимость НМА, так как стоимостью лицензии является сумма госпошлины, уплаченной в связи с ее получением (п. 4, подп. «в» п. 6 ФСБУ 14/2022, п. 13 ФСБУ 14/2022).

Д 08 — К 68 — госпошлина включена в стоимость НМА

Таким образом, госпошлина, связанная с приобретением финансовых вложений в виде акций или вкладов в уставный капитал, а также госпошлина, связанная с получением лицензии, с приобретением имущества и уплаченная до ввода этого имущества в эксплуатацию, учитывается в первоначальной стоимости приобретаемых (получаемых) активов и списывается в составе этой стоимости через амортизацию. В иных случаях госпошлина списывается в расходы единовременно.

Ответ подготовил эксперт «Альвенты» с использованием системы КонсультантПлюс. Информация актуальна на 26.04.2023.

Полезные документы:

Готовое решение: Как учитывать судебные расходы (КонсультантПлюс, 2023)

Готовое решение: Как отражать в бухгалтерском учете капитальные вложения в основные средства при применении ФСБУ 26/2020 и ФСБУ 6/2020 (КонсультантПлюс, 2023)

Корреспонденция счетов: Как отразить в учете организации-покупателя уплату государственной пошлины в связи с приобретением объекта недвижимости, принимаемого на учет в составе основных средств?.. (Консультация эксперта, 2023)

Корреспонденция счетов: Как отразить в учете затраты на уплату госпошлин при регистрации приобретенного автомобиля в органах ГИБДД?.. (Консультация эксперта, 2023)

Корреспонденция счетов: Как отражаются в учете расходы на уплату госпошлины в связи с получением лицензии, необходимой для осуществления лицензируемого вида деятельности? Организация приняла решение о досрочном применении ФСБУ 14/2022 и изменений в ФСБУ 26/2020 в отношении капвложений в НМА… (Консультация эксперта, 2023)

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

Подобрать комплект КонсультантПлюс вы можете на нашем сайте. *Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Томская область, Красноярский край.

Как списать в налоговом учете госпошлину за выписку из егрюл

https://youtube.com/watch?v=KkVxo0IRnxk

На какой счет отнести госпошлину? Когда у предприятия предусмотрены затраты на уплату госпошлины? Проводки при оплате госпошлины при рассмотрении судебных исков На какой счет отнести в бухгалтерии оплату госпошлины за получение выписки из ЕГРЮЛ? Госпошлина в налоговом учете при покупке, аренде транспортных средств или другого имущества Плата госпошлины за услуги нотариуса Учет госпошлины в государственных учреждениях Госпошлина в налоговом учете Плательщиками госпошлины выступают юридические, физические лица, индивидуальные предприниматели.

Пошлина обязательна для оплаты при осуществлении конкретных услуг со стороны государственных учреждений. 25.3.

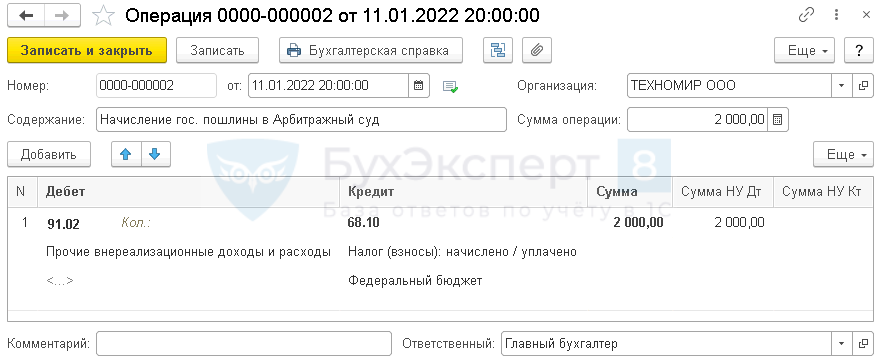

Начисление госпошлины

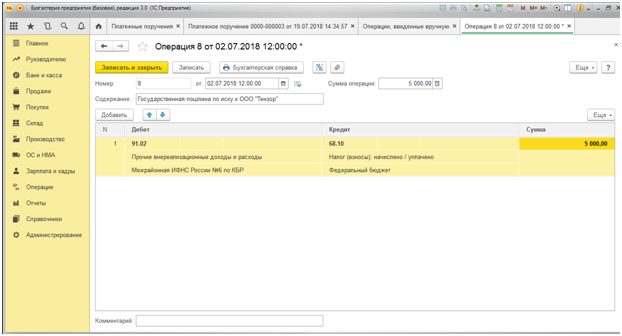

Предположим, что наша компания столкнулась с недобросовестным покупателем, не выполнившим свои обязательства по оплате поставленной продукции, и руководство приняло решение о взыскании долга в судебном порядке. Был издан приказ от 02.07.

2018 года №8 об инициировании судебного иска и оплате государственной пошлины. На основании приказа создается бухгалтерская справка, в которой рассчитывается размер государственной пошлины в соответствии со статьей 333.19 НК РФ.

В нашем случае мы рассчитали госпошлину размере 5,0 тысяч рублей.

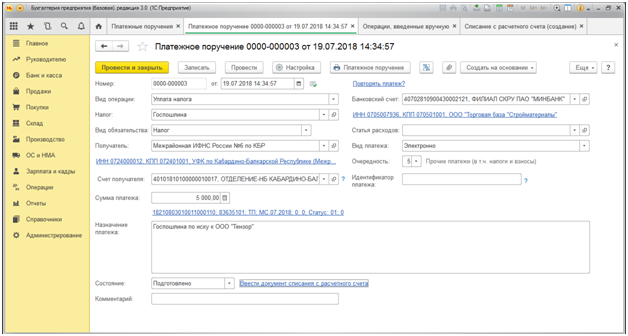

В открывшемся окне нажимаем на кнопку «Создать» — «Операции».

В создаваемом документе вводим номер и дату приказа, выбираем бухгалтерскую проводку Дт 91.2 — Кт 68.10 (счет госпошлины в 1С это 68.10, пошлина же относится к категории прочих расходов, поэтому используем счет 91.02 «Прочие доходы и расходы»), вводим сумму государственной пошлины 5,0 тыс. рублей.

Заполняем строку содержания операции, чтобы в дальнейшем было легче идентифицировать операцию. К данному документу можно также прикрепить скан бухгалтерской справки. Данная функция активна после нажатия кнопки «Записать».

Оплата госпошлины 1С

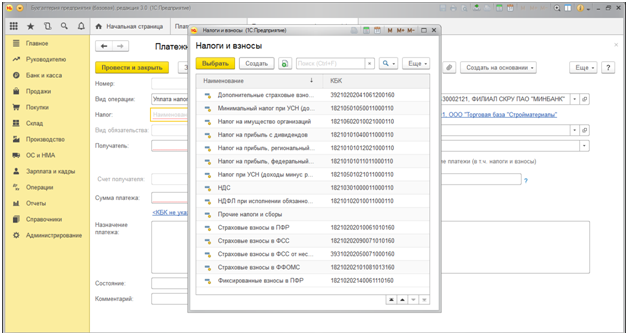

Для этого перейдем в меню «Банк и касса» — «Платежные поручения».

В открывшемся окне платежного поручения выбираем вид операции «Уплата налога». Это необходимо чтобы система сформировала платежное поручение с активными полями 104-110.

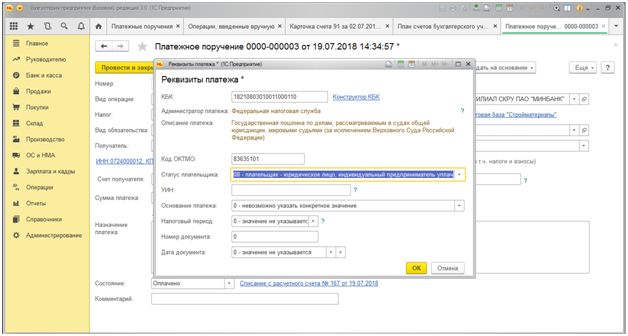

В строке «Налог» имеется право выбора соответствующего платежа в бюджет, однако в списке мы не находим госпошлину и самостоятельно его вводим, пользуясь конструктором КБК.

В данном окне можно не только выбрать соответствующий код бюджетной классификации, но также заполнить строку «Назначение платежа».

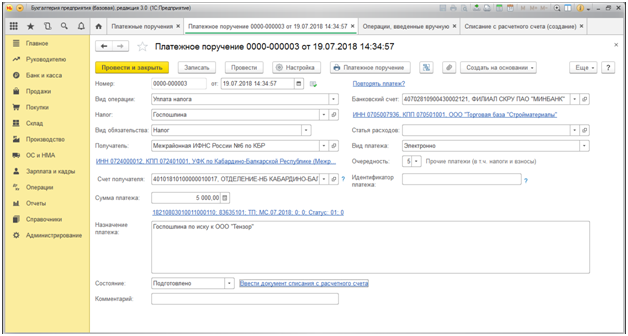

Так как первые три цифры Кода бюджетной классификации (в соответствии с приказом Минфина России 65-н) говорят об администраторе дохода, в нашем случае это 182 «Федеральная налоговая служба». Программа автоматически установила доходный счет бюджета и получателя платежа – Территориальный орган налоговой инспекции.

Остальные поля платежного поручения заполняем также.

- В поле 101 проставляем 08: Плательщик – юридическое лицо, индивидуальный предприниматель, уплачивающий иные платежи.

- В полях 104 и 105 автоматически проставляются выбранный ранее код бюджетной классификации, а также ОКТМО налогового органа.

- В полях 106 — 110 рекомендуем проставлять «0», так как оплата госпошлины носит разовый характер и не имеет документов-оснований.

Далее нажимаем кнопку «Провести и закрыть». После выгрузки платежного поручения и получения выписки банка с подтверждением списания денежных средств, уплата госпошлины осуществлена.

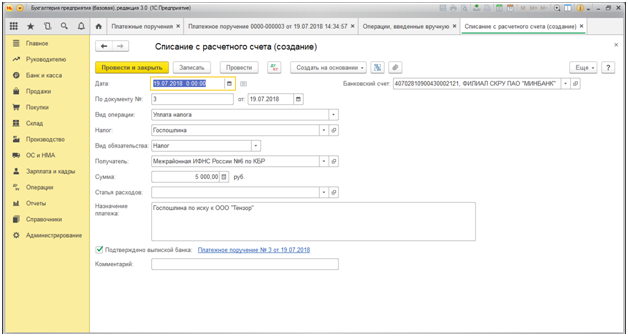

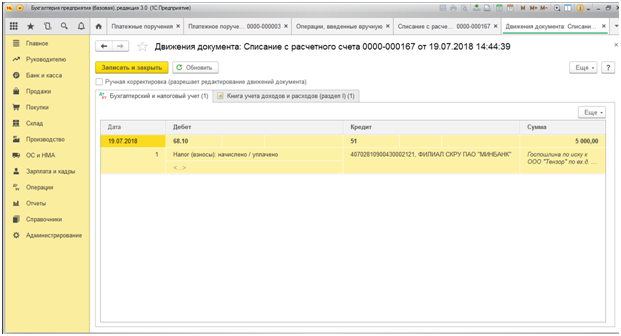

Внизу документа обращаем внимание на строку «Состояние» и рядом – возможность ручного ввода документа на списание с расчетного счета. После получения выписки банка, подтверждающего списание с расчетного счета суммы государственной пошлины, необходимо провести данную операцию

Для этого нажимаем на данную строку, и открывается следующий электронный документ.

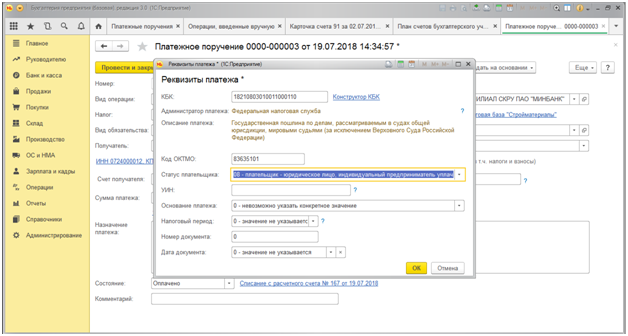

Электронный документ

Проводки

Таким образом, счет 68.10 «Прочие налоги и сборы» закрылся и по дебету и по кредиту счета.

Возврат госпошлины

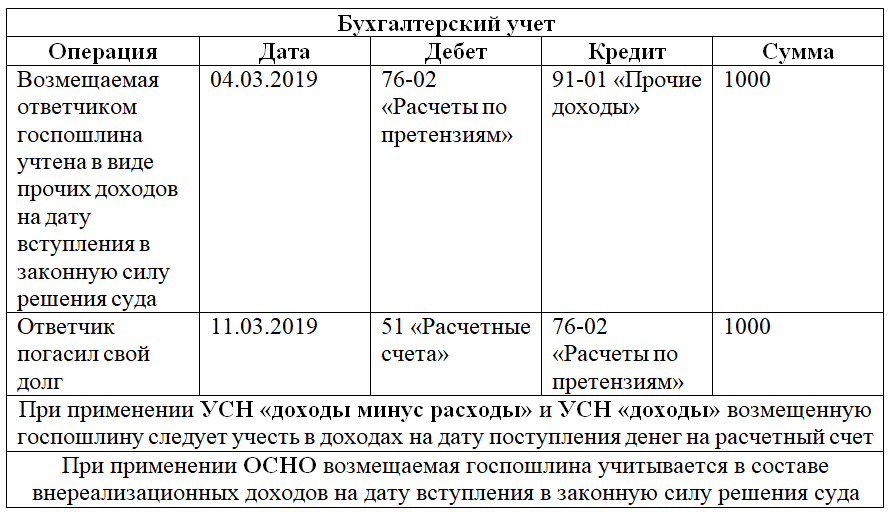

Учет госпошлины не будет полным без рассмотрения ситуации о возврате госпошлины. По итогам судебного разбирательства покупателя обязали вернуть поставленные товары, а также возместить нашей компании затраты на уплату госпошлины. Возврат денежных средств отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление».

Возврат средств от покупателя отражается проводкой Дт 51-Кт 76. Далее бухгалтерской справкой через документ «Операция» регистрируем начисление прочих доходов в части возврата госпошлины: Дт 76 — Кт 91.01.

Если у вас остались вопросы по работе с ОКОФ оставьте заявку на консультирование по вопросам 1С:Предприятие на нашем сайте или свяжитесь с нашими специалистами по сопровождению программ 1С.

Проводки по начислению и оплате госпошлины

При получении лицензии

Ее оформляют, чтобы заниматься определенным видом деятельности: продавать спиртные напитки, оказывать медицинские услуги, охранять объекты и проч. Как правило, лицензия действует в течение нескольких лет.

Госпошлину, уплаченную при получении лицензии, отражают по дебету счета 97 «Расходы будущих периодов». Это соответствует порядку, предложенному специалистами Минфина в письме от 12.01.12 № 07-02-06/5.

Его авторы ссылаются на пункт 65 Положения по ведению бухгалтерского учета (утв. приказом Минфина от 29.07.98 № 34н). Он посвящен затратам, которые относятся к последующим отчетным периодам. Если такие издержки включаются в стоимость актива, то их необходимо отражать и списывать так же, как и другие расходы на данный актив.

Авторы письма делают вывод: если затраты не включаются в стоимость актива, то их надо проводить как расходы будущих периодов (РБП). После чего равномерно (в течение периода, к которому они относятся) списывать на текущие расходы. Данный подход применим и при учете госпошлины за лицензию.

Пример

Торговая компания получила лицензию на розничную продажу алкогольной продукции на 3 года. Госпошлина составила 195 000 руб.

Бухгалтер сделал проводки:

|

ДЕБЕТ 97 |

КРЕДИТ 68 | — 195 000 руб. | — госпошлина за получение алкогольной лицензии отражена в составе РБП; |

| ДЕБЕТ 68 | КРЕДИТ 51 | — 195 000 руб. | — показана оплата госпошлины с расчетного счета; |

Далее ежегодно (в течение 3-х лет) создается проводка:

| ДЕБЕТ 44 | КРЕДИТ 97 | — 65 000 руб. (195 000 руб.: 3 года) | — РБП частично списаны на текущие расходы. |

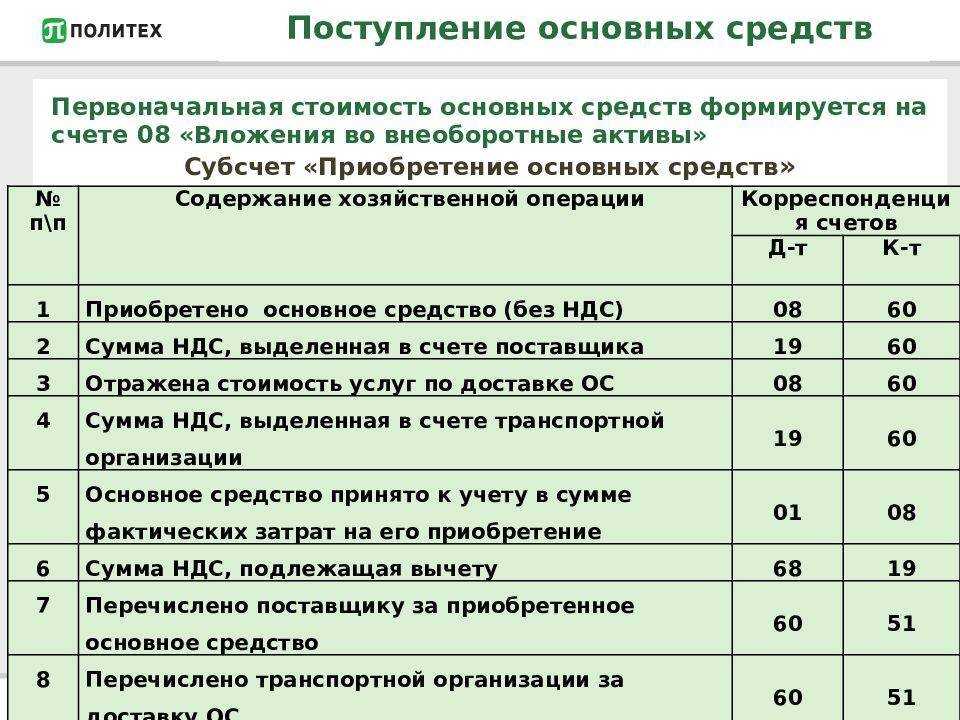

При создании (приобретении) имущества

Нередко госпошлину приходится платить в связи с приобретением или созданием основных средств. Самый распространенный пример — регистрация права собственности на объект недвижимости.

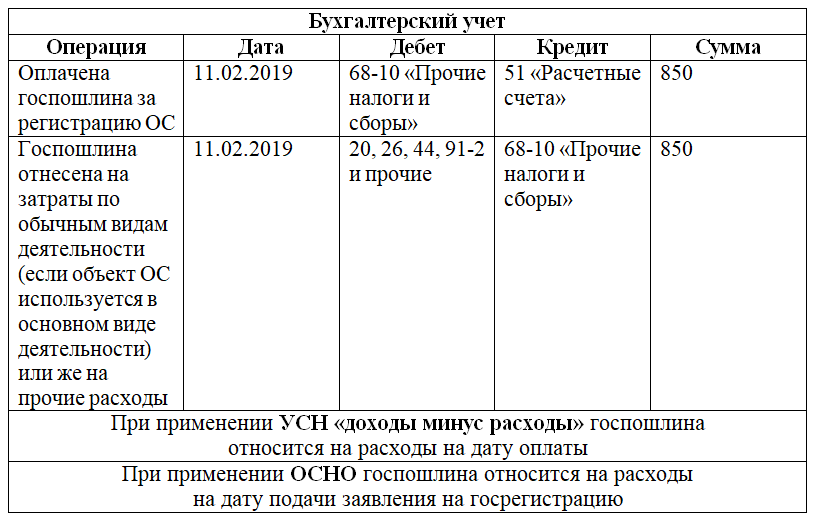

В этом случае пошлина — это капвложения, которые учитываются в первоначальной стоимости ОС.

Проводки будут следующими:

| ДЕБЕТ 08 | КРЕДИТ 68 | — пошлина отнесена на первоначальную стоимость объекта; |

| ДЕБЕТ 68 | КРЕДИТ 51 | — показана оплата пошлины с расчетного счета. |

Госпошлина в суд — начисление, уплата, проводки в 1С 8.3

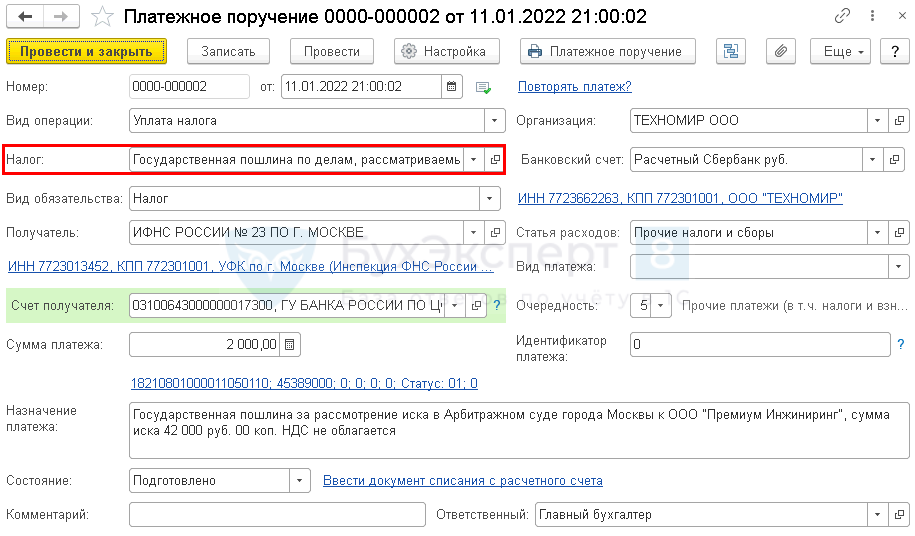

Платежное поручение на уплату госпошлины

Платежное поручение на уплату госпошлины в 1С оформите документом Платежное поручение вид операции Уплата налога в разделе Банк и касса — Платежные поручения.

Обратите внимание на заполнение полей:

- Налог — Госпошлина… из справочника Налоги и взносы. Если уплачиваете впервые, .

- Вид обязательства — Налог.

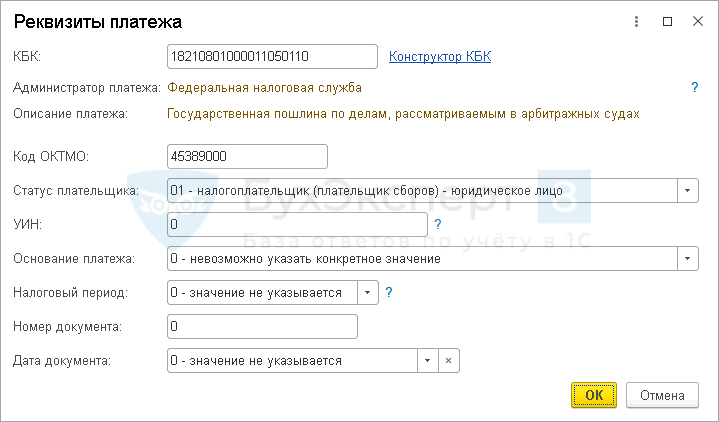

КБК — 18210801000011050110 «Государственная пошлина по делам, рассматриваемым в арбитражных судах».

Оплата госпошлины в 1С

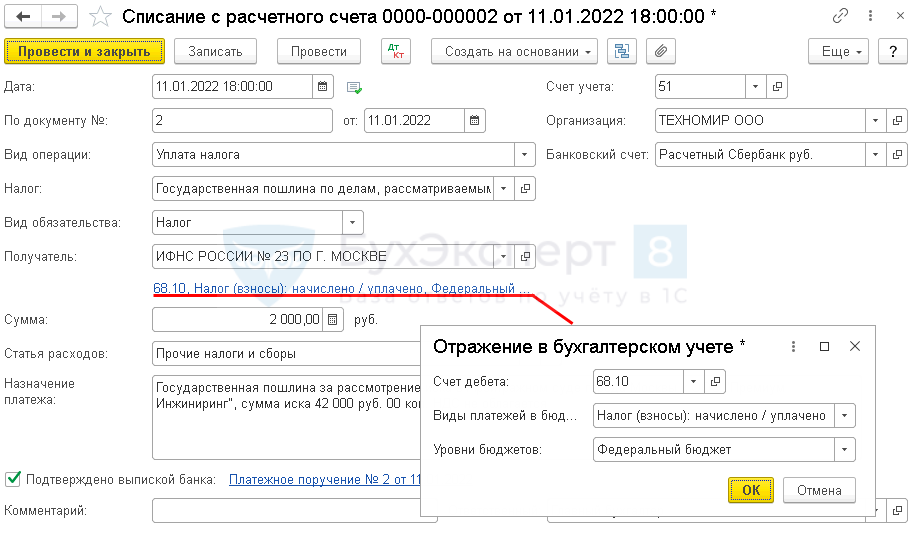

Подтверждение оплаты госпошлины в 1С зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — Списание.

Укажите:

- Дата — дата уплаты пошлины, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Госпошлина… из справочника Налоги и взносы;

- Вид обязательства — Налог;

- Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты, Вид контрагента — Государственный орган;

- Ссылка Отражение в бухгалтерском учете:

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

- Сумма — сумма оплаты согласно выписке банка.

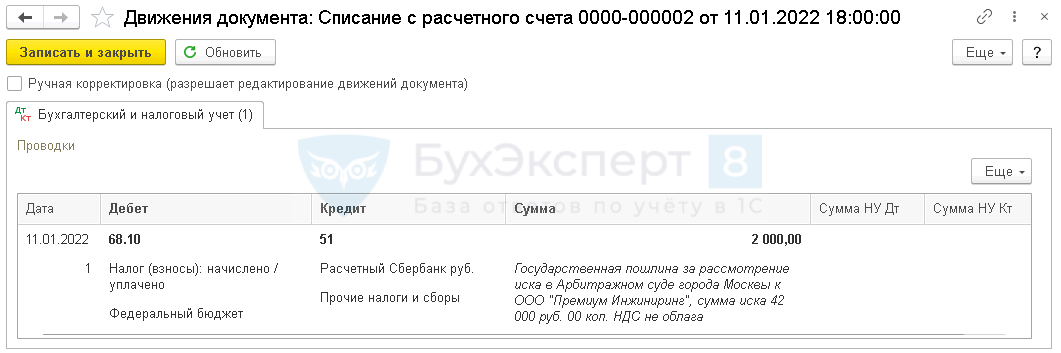

Документ формирует проводку:

Дт 68.10 Кт 51 — уплачена госпошлина в связи с подачей иска в арбитражный суд.

Начисление госпошлины в суд в 1С 8.3

Учет затрат на госпошлину в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Учет госпошлины:

- Дебет — 91.02 «Прочие расходы»;

- Кол. — не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма госпошлины;

- Сумма НУ ДТ — сумма госпошлины.

Госпошлина в бухгалтерском и налоговом учёте и их проводки

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76.

В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Вопрос: Как отразить в учете уплату государственной пошлины при обращении в арбитражный суд и ее последующий возврат в связи с отказом от иска?Посмотреть ответ

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Как учесть расходы на уплату госпошлины за регистрацию юридического лица?

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.

2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4).

Датой включения в расходы будет день приема документов на регистрацию.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица (ООО)?

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Как учитывается уплата госпошлины за аттестацию работника?

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы.

Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.