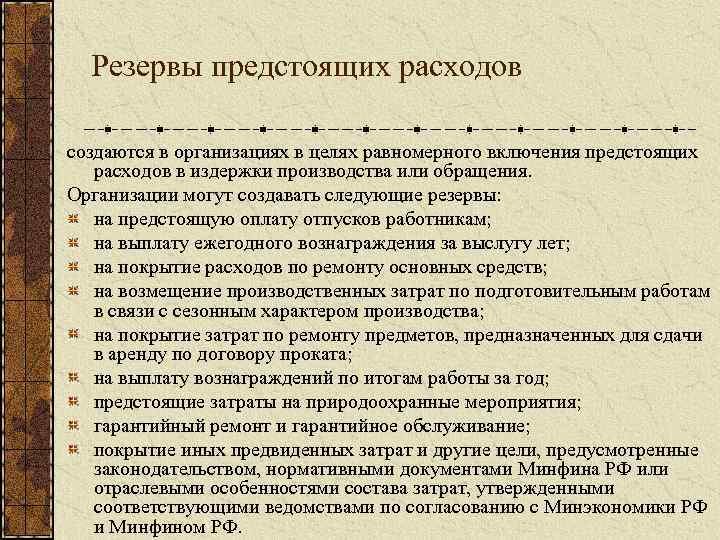

Создание резервов на оплату отпусков

Организация вправе самостоятельно устанавливать сроки и способы оценки собственных обязательств в бухучете и закреплять их положениями своей учетной политики. Создавать резервы организация может, исходя из утвержденного графика отпусков работников.

Начисление резервных средств может осуществляться ежемесячно или ежеквартально. Первый вариант предпочтительней, так как является наиболее достоверным и позволяет начислять резерв для выплаты отпускных по мере возникновения у работников права на дни отпуска.

Существует два варианта того, как можно определить конкретный размер резервных отчислений. Первый вариант заключается в том, что организация может рассчитать сумму отчисления в резерв (РО), взяв за основу размер фонда оплаты труда работников организации (ФОТ) за месяц или квартал. Во многих организациях принято устанавливать ее в размере 2,33 дня отпуска за каждый месяц работы сотрудника.

Тогда формула выглядит следующим образом:

РО = (ФОТ + Величина страховых взносов)/28 дней * 2,33 дня.

Второй вариант определения размера денежных отчислений в резерв предусматривает расчет суммы по каждому сотруднику отдельно. Для этого необходимо знать сренедневной заработок работника (СЗ) и количество отпускных дней, которые может использовать работник (ДО). Тогда формула будет выглядеть следующим образом:

РО = СЗ * ДО.

В этом случае общий размер резервных отчислений складывается из суммы ОР по каждому работнику, увеличенной на размер страховых взносов. Данный способ более сложный, но в то же время наиболее достоверный и позволяющий точнее оценить величину резервных отчислений.

Списание резервов

Списание резерва отпусков (пример)

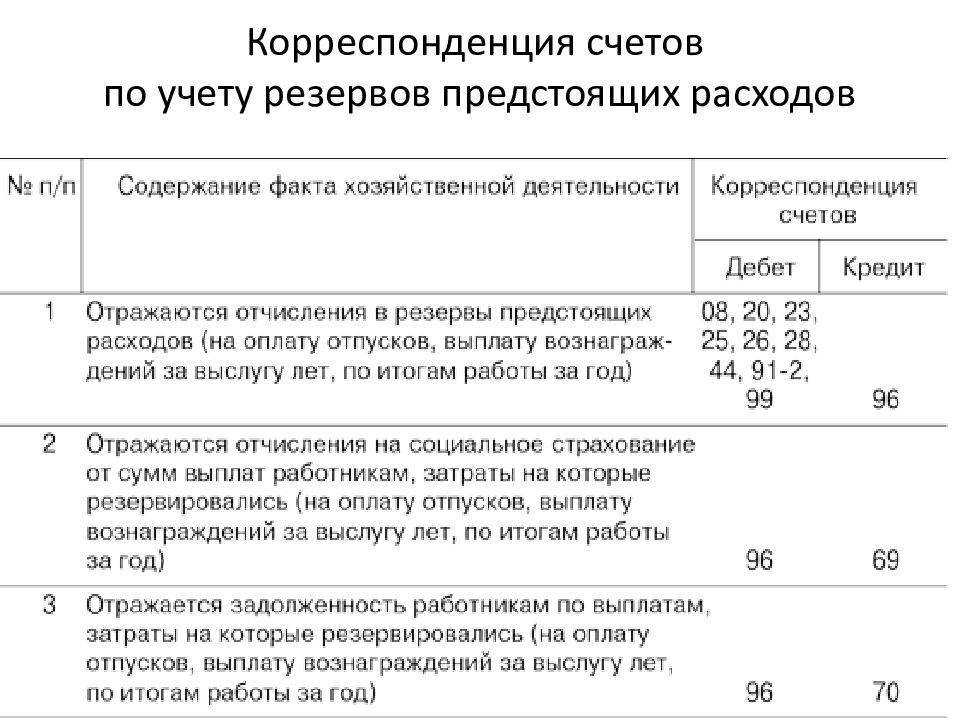

В нашем примере был создан резерв по отпускам в размере 124900 руб (100000+22000+2900).

В течение первого месяца сумма затрат по отпускам сотрудников производственного подразделения составила 60000. Сумма взносов на пенсионное страхование по этим отпускам — 13200, страховые взносы в ФСС — 1740.

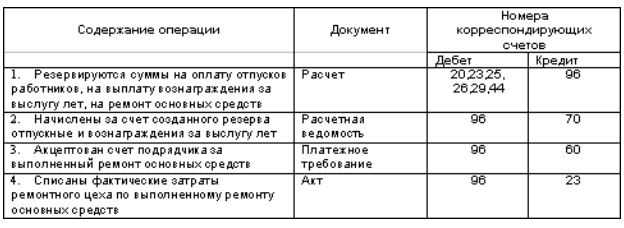

Проводки по списанию резерва отпусков

| Дт | Кт | Сумма | Описание операции |

| 96.1 | 60000 | Начислен отпуск сотрудникам | |

| 96.1 | 69.2 | 13200 | Начислены взносы в ПФР |

| 96.1 | 69.1 | 1740 | Начислены взносы в ФСС |

Проводки по списанию резерва по ремонту основных средств

Был произведен ремонт основного средства на сумму 56000 рублей.

| Дт | Кт | Сумма | Описание операции |

| 96.2 | 10.1 | 31600 | Списана за счет резерва стоимость использованных материалов |

| 96.2 | 20000 | Списаны за счет резерва затраты по заработной плате | |

| 96.2 | 69.2 | 4400 | Списаны за счет резерва начисления ПФР |

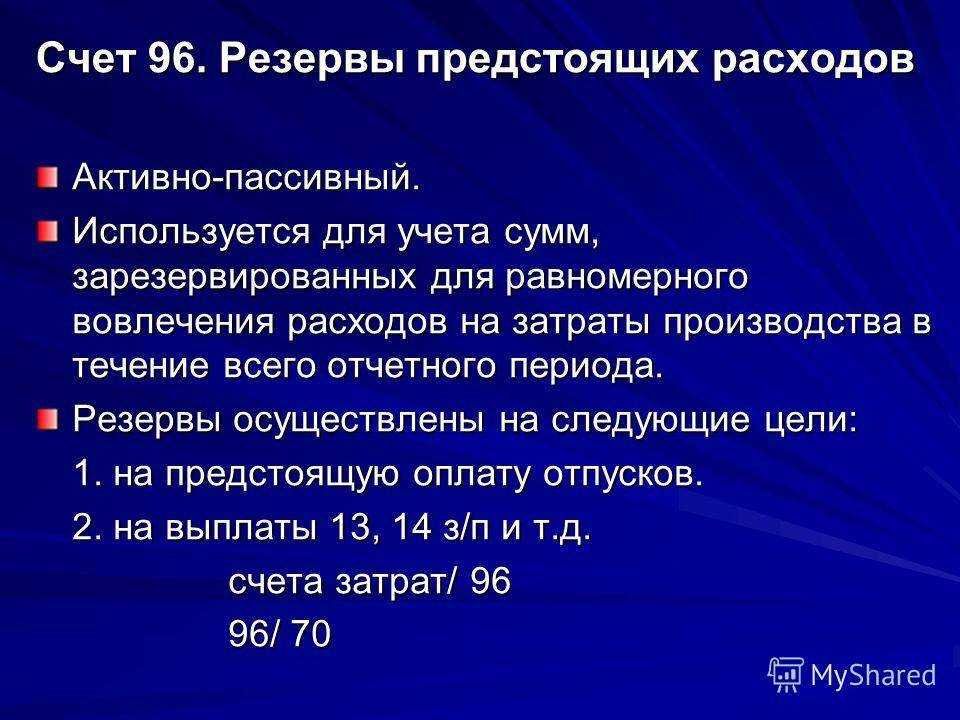

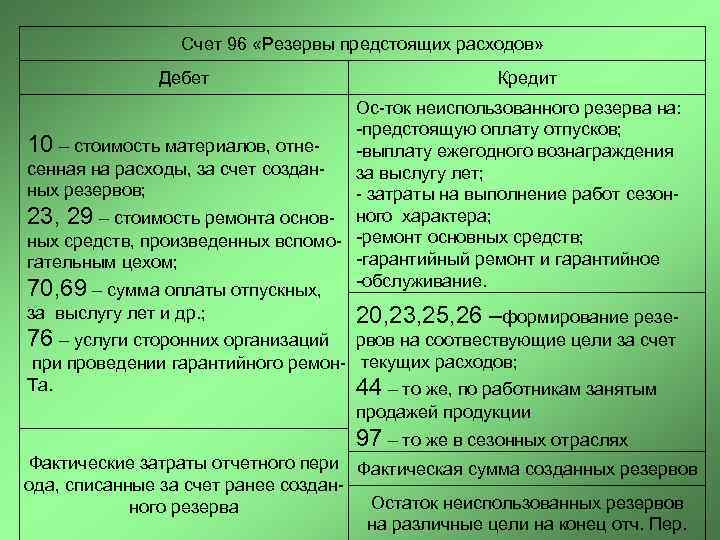

Что отражает счет 96?

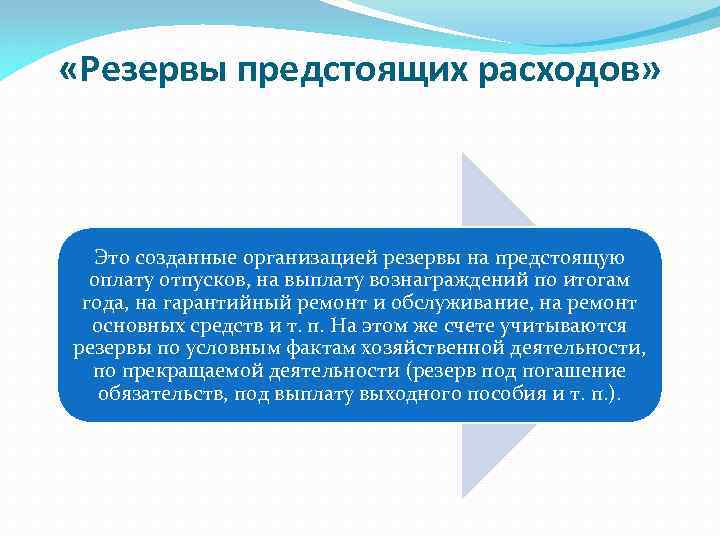

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96

применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов

Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака

Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Проводки по 96 счету — резервы предстоящих расходов

Внимание

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва. Пример 3 Учтем в данном примере хозоперации примеров 1 и 2.

Во 2-м квартале 2020 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч.

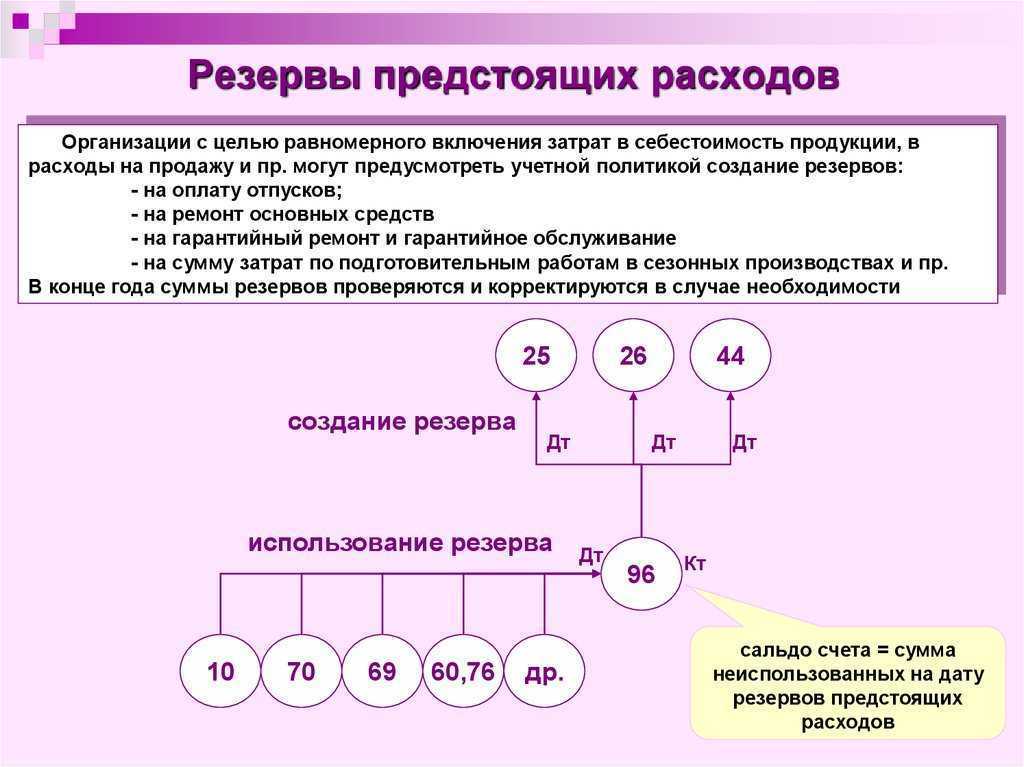

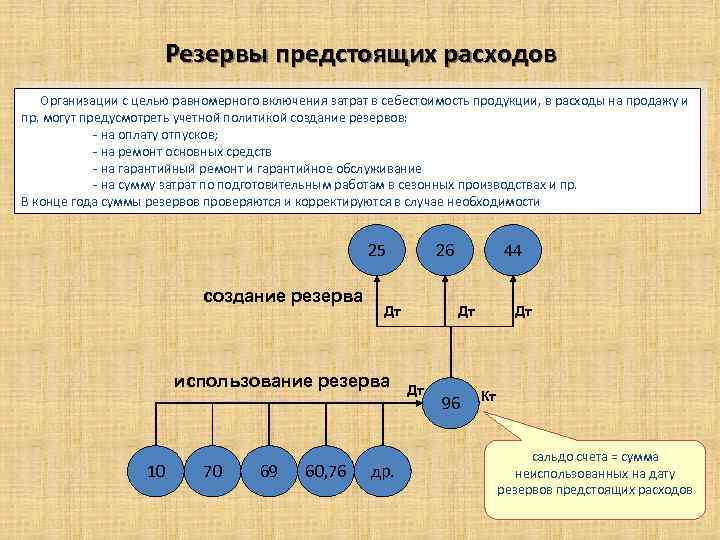

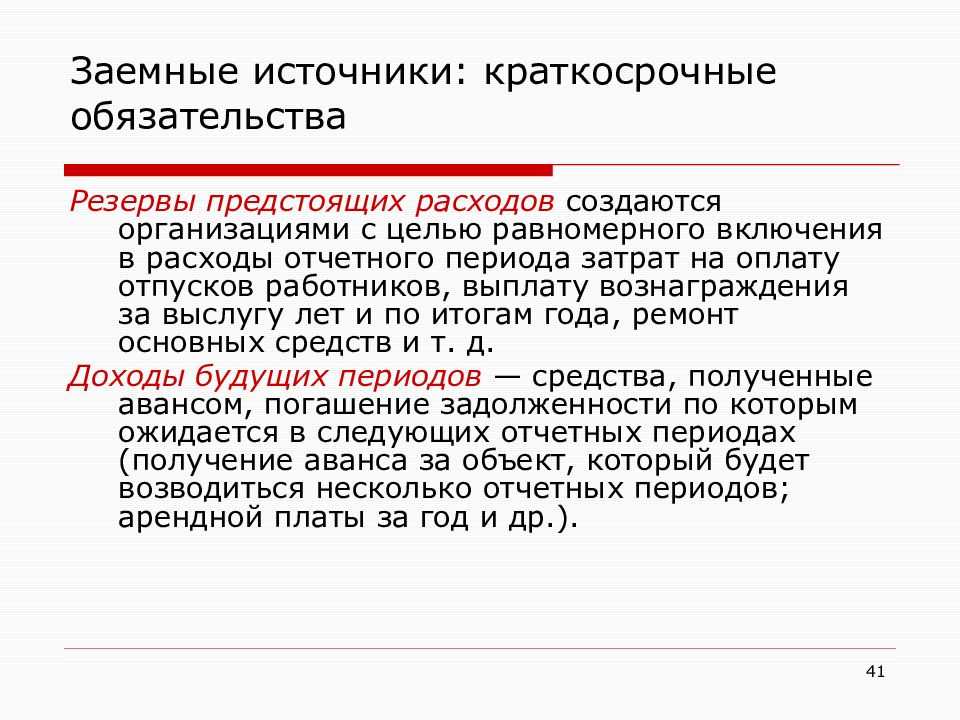

Резервы на оплату отпусков и прочие выплаты

Руководство вправе учесть предстоящие расходы, предназначенные на погашение задолженности по выплате отпускных сумм своим работникам и распределении их равномерно в течение года.

При определении годовой суммы резерва по отпускам следует учесть все предполагаемые выплаты, в том числе взносы в ПФ и ФСС, рассчитать процент отчислений в резерв исходя из возможных отпускных сумм и годового фонда оплаты труда.

Пример

. Годовой ФОТ вместе со страховыми выплатами в организации запланирован в размере 900 000 рублей. Предполагаемые суммы отпускных и сопутствующих взносов равны 80 000 рублей. Требуется рассчитать процент отчислений в резерв.

Ежемесячный размер для пополнения резерва определяется как соотношение отпускных сумм к ФОТ за год, поделенный на количество месяцев (12) ― 80 000/900 000/12*100% = 0,74%.

Размер ежемесячных отчислений равен 900 000 рублей* 0,74%= 6 660 рублей ― такую сумму требуется ежемесячно перечислять в резерв на предстоящие отпускные выплаты.

В учете появятся следующие записи:

Дт 20 ― Кт 96 (6 660 рублей) ― ежемесячное образование резерва

При наступлении отпуска сотрудника появляются проводки:

Кт 96 ― Дт 70 ― начисление отпускных сумм;

Кт 96 ― Дт 69 ― страховые взносы на отпуска.

При необходимости выделения сумм на выплаты работникам за выслугу лет запланированные расходы также резервируются в течение 12 месяцев.

По истечении срока требуется провести инвентаризацию резервов. Процедура необходима для сравнения фактических и запланированных затрат. Если обнаружатся неиспользованные зарезервированные суммы, их следует включить в налогооблагаемую базу. При недостаточности средств в расходы вносятся дополнительные выплаты на отпуска и страховые взносы.

Как формировать резерв по оплате отпусков в бухучете

Величина обязательства на оплату отпусков в бухгалтерском учете на конец года должна покрывать ту сумму задолженности, которая бы возникла, если б пришлось в одночасье выплачивать всем работникам отпускные. Эта задолженность представляет собой сумму заработанных сотрудниками отпускных, а также взносов, которые с них нужно уплатить.

Конкретный порядок расчета вы закрепили в вашей учетной политике для целей бухучета на 2012 год (п. 7 ПБУ 1/2008). Вот его и используйте. Отметим, что вести расчет рациональнее не по каждому сотруднику, а по группе работников или даже по всей компании

Тут не важно, что итоговая сумма будет при- близительной

Важная деталь

Создавать резерв нужно в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам.

И не забудьте, что обязательство надо формировать в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам. А в некоторых случаях даже под учебные. Скажем, сотрудник принес справку-вызов в декабре 2012 года о том, что в январе 2013 года у него будет проходить сессия в вузе. По закону в некоторых ситуациях ваша компания обязана предоставить учебный отпуск и оплатить его. Выходит, по состоянию на 31 декабря 2012 года вам было известно о существовании обязательства по оплате в будущем предстоящего учебного отпуска работника. А при таком раскладе вы обязаны сформировать оценочное обязательство.

Кроме того, есть еще одно важное правило. Зарезервировать средства вы можете только под те отпускные, право на которые ваш сотрудник заработал.

Отпускные, выданные авансом, отражайте по дебету счетов учета затрат, то есть в обычном порядке

Пример 1.

Учет отпускных, если часть отпуска предоставлена авансом

Сотрудница канцелярии ЗАО «Мир» П. С. Антонова идет в отпуск с 21 января 2013 года на 28 календарных дней. Отпуск предоставлен ей по истечении шести месяцев работы в компании. То есть заработала она только на половину отдыха.

Предположим, что общая сумма отпускных, которая полагается сотруднице, составила 40 000 руб.

Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Бухгалтер сделал такие записи:

ДЕБЕТ 96 субсчет «Оценочное обязательство по оплате отпусков» КРЕДИТ 70

— 20 000 руб. (40 000 руб. : 2) — начислены отпускные Антоновой за счет сформированного резерва (за те дни отпуска, право на которые она заработала);

ДЕБЕТ 26 КРЕДИТ 70

— 20 000 руб. — начислены отпускные Антоновой за те дни, права на которые сотрудница не заработала.

Как формируются резервы предстоящих расходов

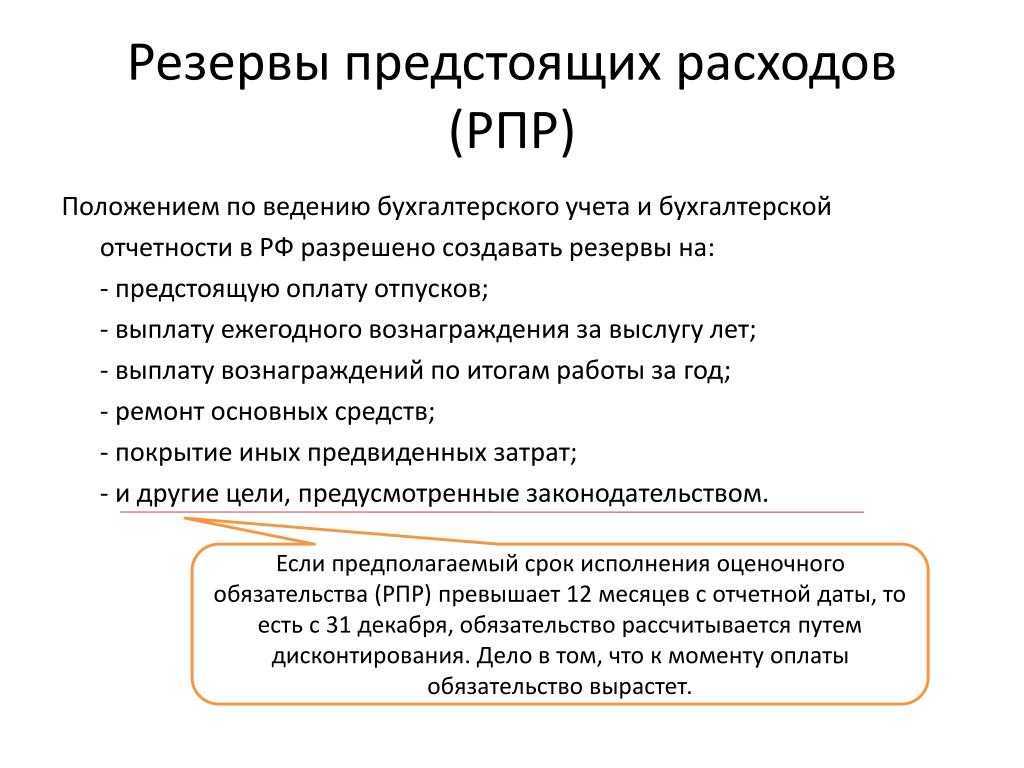

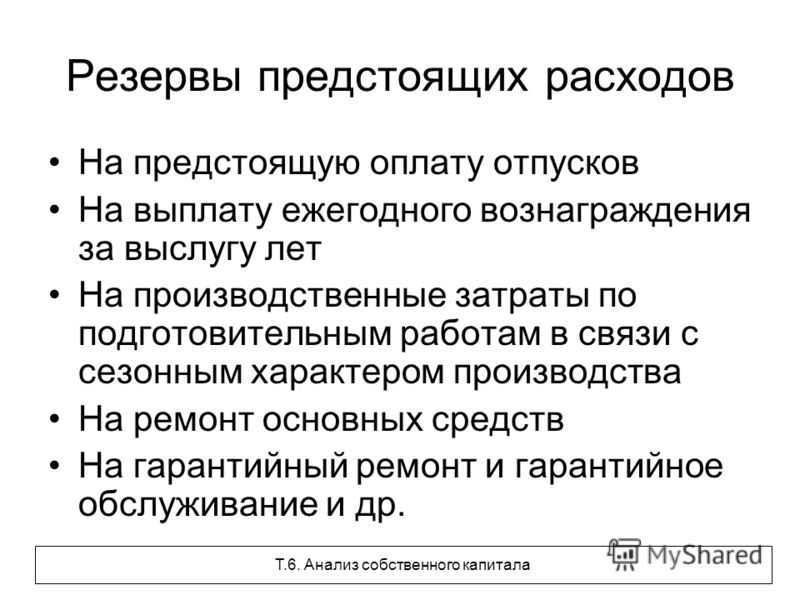

Резервы предстоящих затрат организации состоят из:

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010:

При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Отметим, что годовая сумма резерва на гарантированный ремонт не должна превышать среднее арифметическое суммы фактически выполненных гарантированных ремонтов за предыдущие три года.

Определив годовую сумму резерва, можно вычислить размер ежемесячных отчислений: годовая сумма делится на 12. Если сумма резерва отчисляется раз в квартал, то общая годовая сумма делится на 4.

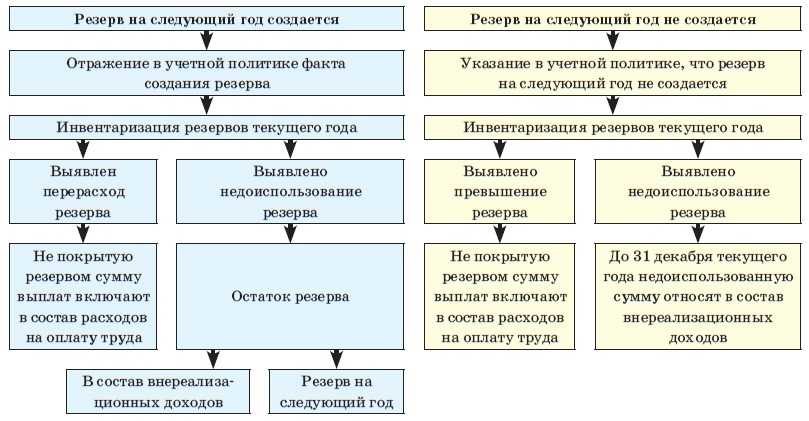

Сумму, превышающую резерв отпусков организации, можно списать за счет текущих затрат. А остаток суммы резерва отпусков организации можно перенести на следующий год.

Если резерв на ремонт основных средств, оборудования не израсходован в текущем году, то остаток можно закрыть на счете 99.01 «Прибыли и убытки по деятельности с ОСНО:

Также отметим, что в бухгалтерском балансе сумма резерва отражается в строчке 1540 «Резервы предстоящих расходов».

Получите 267 видеоуроков по 1С бесплатно:

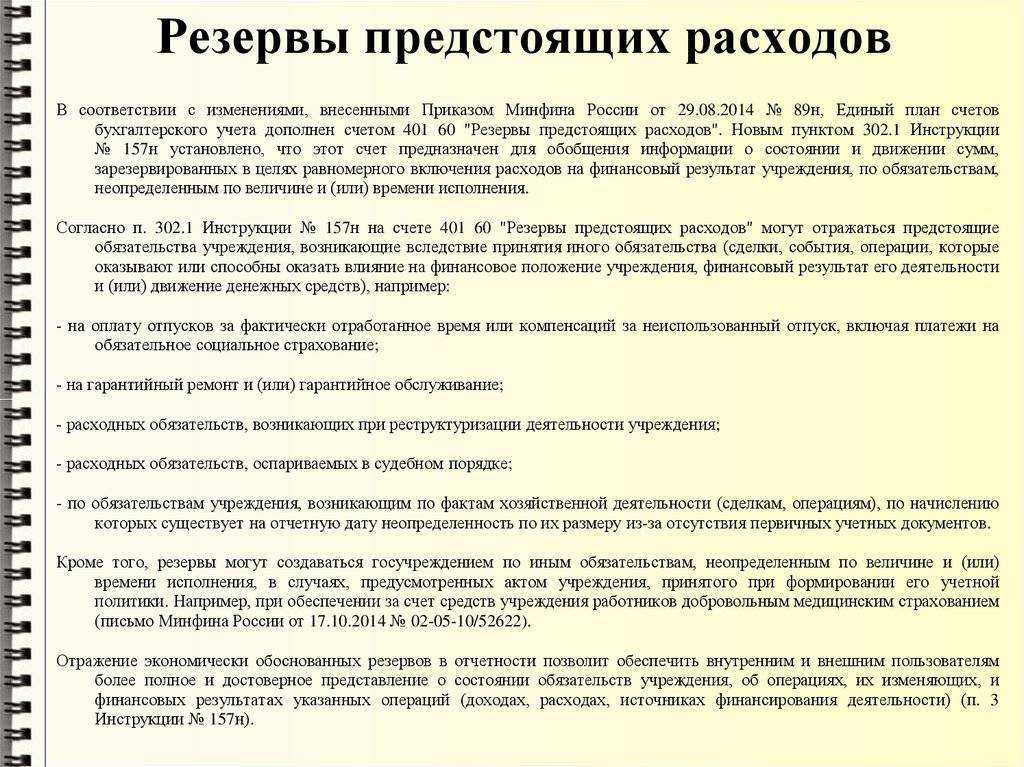

Счет 96 «Резервы предстоящих расходов» в бухгалтерском учете

Насколько я понимаю, по 69.01 резерв может только списываться, а не создаваться. А тут получается он создается. Конфигурация УПП 1.3 https://s008.radikal.ru/i303/1702/15/34b78aaadc58.jpg

TeMochkiN

Люди добрые, подскажите кто чем может)

rbcvg

(1)Что в виде расчета на вкладке бух учет?

Amra

А что, бухи не знают? Это ФСС на резерв на предстоящие отпуска . Если резерв не создается, то чему списываться то?

Бычье сердце

(0) Это на случай того, если вдруг фирма захочет всех уволить.

TeMochkiN

(2) https://s008.radikal.ru/i306/1702/5e/0e67b75a7794.jpg Это все виды расчета, которые являются расчетной базой для резерва

TeMochkiN

(3) но я нигде не нашел информации о том, чтобы резерв по ФСС формировался проводкой Дт 69.01 Кт 96

TeMochkiN

(3) даже в том же консультанте

TeMochkiN

или я плохо искал…

Amra

(6) (7) Ну тут можно поспорить. Вообще да, обычно проводка Дебет счета затрат — Кредит 96, и по самому резерву отпуска, и по страховым с него, но и такой вариант допустим вроде как

shuhard

(9) проводка не верна в корне, в Дт должен быть счет затрат, представленный вариант не уменьшит налог на прибыль

Amra

(10) Не буду спорить, ибо и сам сказал что «вроде как»

shuhard

(11) не будешь =)

Господин ПЖ

(0) странно все это

сначала формируется резерв за счет затрат типа Д26 К96, потом списывается при наступлении отпуска Д96 К70, Д96 К69

shuhard

(13) см (10)

piter3

(5)а их отражения мона посм?В виде проводок из способов отражения

TeMochkiN

(15) могу анализ 96 сбросить или в каком виде надо?

TeMochkiN

(15) вот анализ счета: https://s020.radikal.ru/i718/1702/6f/40912a4d2cdd.jpg

sonne666

(5) у вас больничный входит в расчетную базу, отсюда такая проводка. Сомневаюсь, что с оплаты больничного за счет ФСС должен начисляться резерв.

TeMochkiN

(18) скажу завтра расчетчику зп, благодарю за помощь!

Злопчинский

по резервам отпусков было все подробно расписано в желтом журнале, и на диске ИТС вроде есть (в части резерва ДС)

TeMochkiN

удалил больничные из расчетной базы, перезаполнил отражение — всё стало хорошо. только что теперь с предыдущими периодами делать =/

(20) да я в принципе читал вот эту статейку: https://its.1c.ru/db/staff1c/content/33747/zup25

но понять, что ошибка в расчетной базе она не помогла)))

chuckk

(0) На субсчете 96.01.2 «Оценочные обязательства по страховым взносам» отражаются обязательства организации по страховым взносам, начисленных на суммы выплат в пользу сотрудников. Субсчет 96.01.2 используют для учета сумм по предстоящим выплатам в ПФ, ФСС и ФОМС.

На счете проводят как начисление сумм оценочных обязательств, так и перечисление этих сумм в бюджет местного муниципалитета. Аналитический учет по субсчету 96.01.2 организовывается в разрезе видов страховых взносов.

план на год, или на квартал

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмитеCtrl-F5 илиCtrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более2000 человек.

Резерв на гарантийный ремонт и гарантийное обслуживание

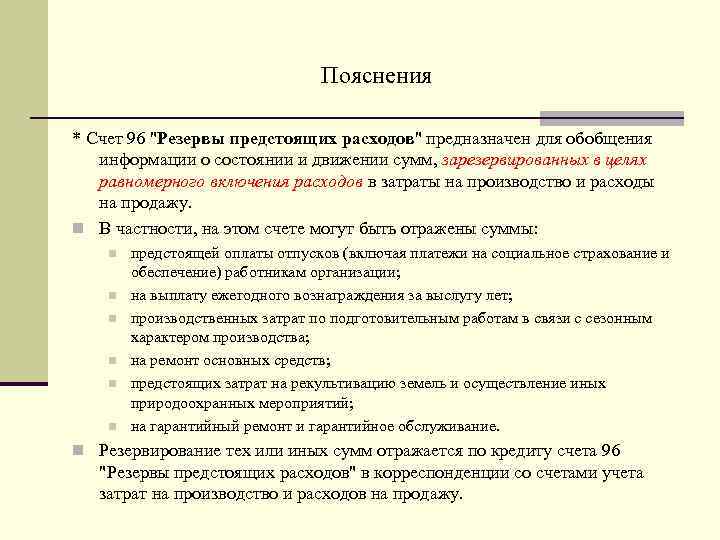

Аналогично с созданием резерва на отпуска методика расчета резерва на гарантийный ремонт закрепляется в учетной политике организации.

Расчет резерва производится следующим образом:

- Считаем выручку без НДС от реализации товара/продукции, на которые распространяется гарантийный ремонт за последние три года. Если реализация происходит менее трех лет, значит, берем выручку от реализации за реальный срок реализации. Если организация только начала реализацию гарантийных товаров/продукции, то она вправе создать резерв на гарантийный ремонт в размере ожидаемых расходов на гарантийный ремонт.

- Рассчитываем фактические расходы на гарантийный ремонт за тот же срок, за который рассчитываем выручку.

- Процент отчислений в резерв = расходы на гарантийный ремонт / выручка без НДС от реализации гарантийных товаров.

- Размер резерва определяется так: резерв = выручка без НДС гарантийных товаров за отчетный период × процент отчислений в резерв.

Пример расчета резерва и оформления проводок на гарантийный ремонт можно скачать тут.

На конец отчетного периода положено произвести коррекцию сумм резерва. Для этого рассчитываем сумму резерва на следующий период. Если на субсчете 69.03 есть сальдо, то есть резерв не использован полностью, его можно перенести на следующий период, скорректировав при необходимости.

Если же резерва не хватило, то в отчетном периоде гарантийный ремонт производится в общем порядке и отражается на счетах затрат.

Резервы на гарантийное обслуживание

Для учреждений торговли характерно предоставление гарантий покупателям при покупке товаров. Торговые организации получили право на создание резервов на возможное предстоящее гарантийное обслуживание.

Размер резерва не должен превышать сумму затрат на ремонт за прошедшие 3 года. Если по окончании года зарезервированные суммы не израсходованы, то они учитываются как внереализационные доходы организации.

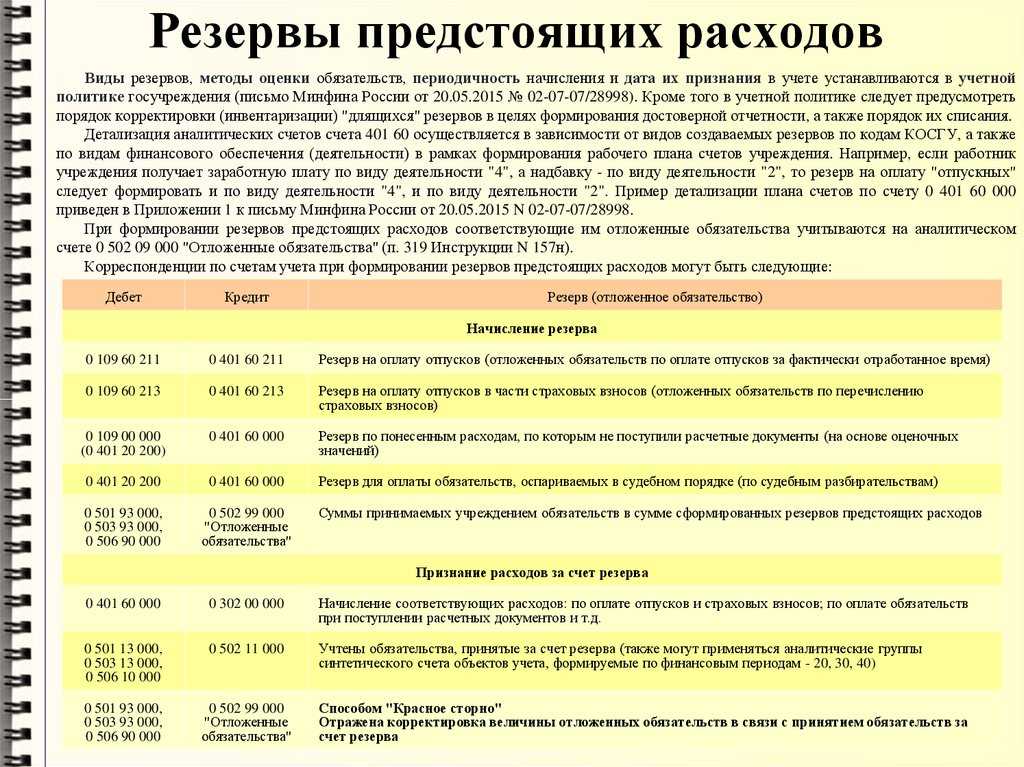

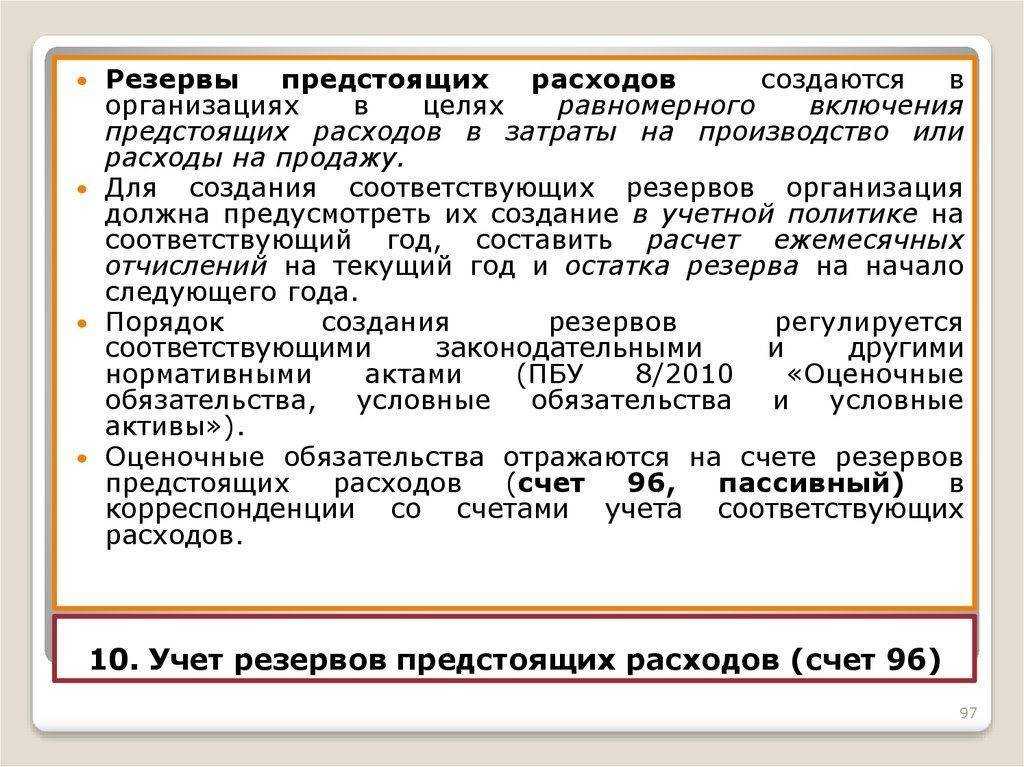

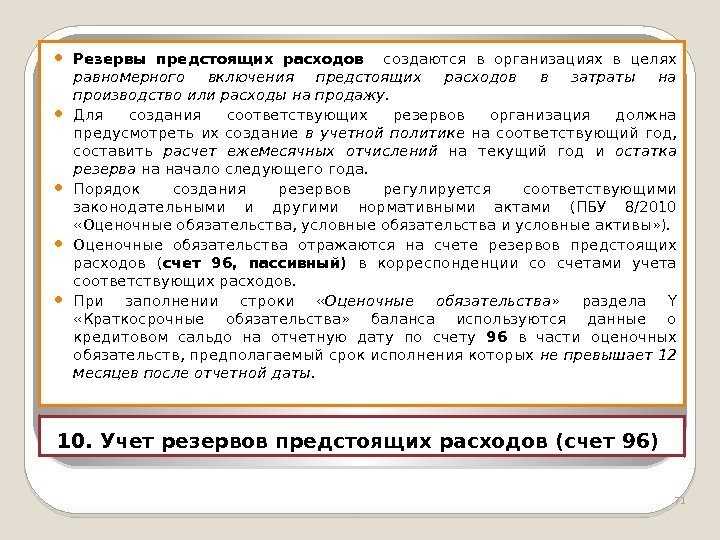

96 счет бухгалтерского учета — это счет, введенный для отражения движения резервов по предстоящим расходам организации. Какой нормативной базой регулируются такие резервы? Как бухгалтеру безошибочно внести данные счета 96 в баланс? Какие существуют нюансы при составлении бухгалтерских проводок по счету 96? Ответим на эти вопросы в статье.

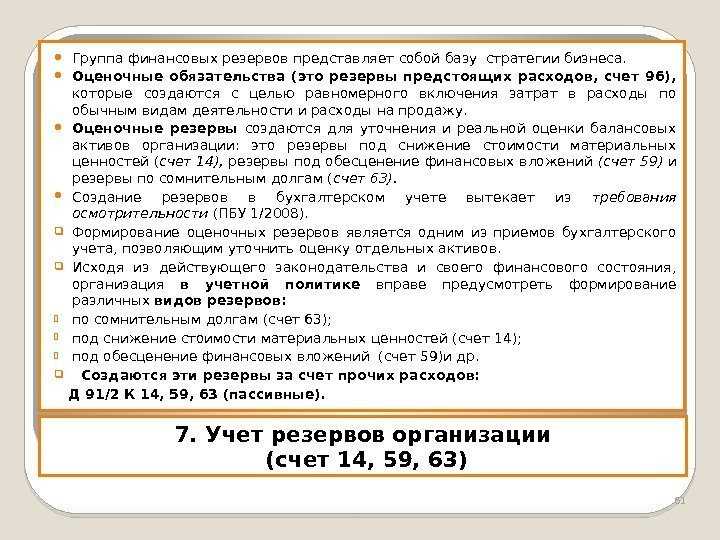

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

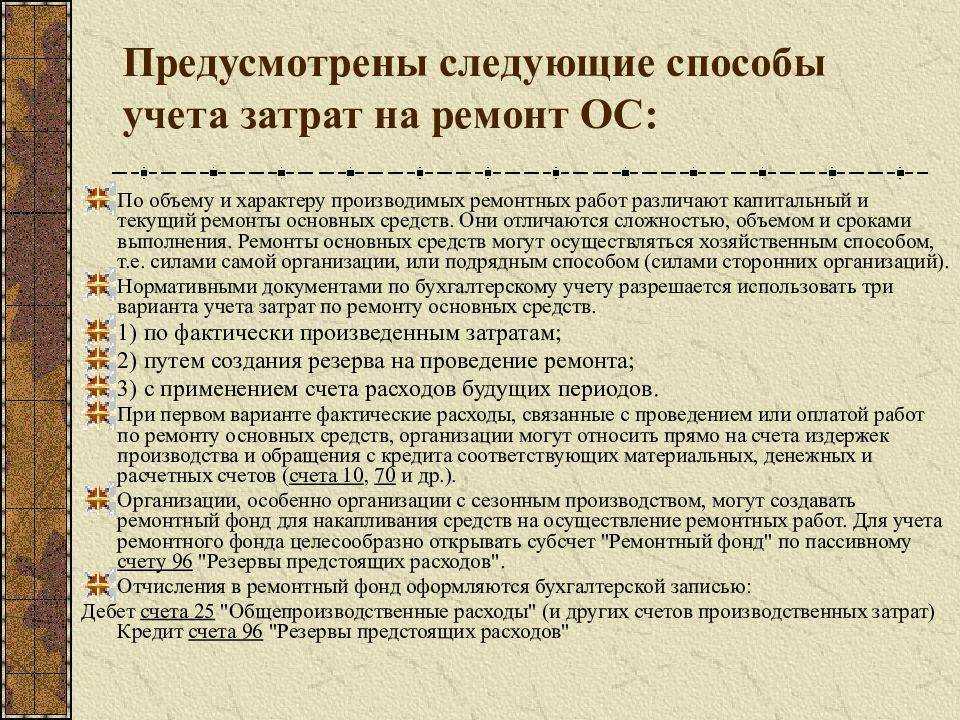

Учёт издержек обращения

Под издержками обращения принято понимать затраты материальных, трудовых и финансовых ресурсов в процессе продвижения товара. В организациях, осуществляющих производственную деятельность, в состав издержек обращения включаются:

— упаковка изделий на складах ГП;

— доставка ГП на станцию отправления;

— погрузка ГП в транспортное средство;

— комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям;

— затраты на содержание помещений для хранения ГП в местах ее продажи;

— затраты на представительские (4% от ФОТ), рекламные (1% от оборота без косвенных) и другие аналогичные расходы.

Расходы на продажу учитываются на активном калькуляционном счете 44 ʼʼРасходы на продажуʼʼ. Дебетовое сальдо показывает расходы на продажу, относящиеся к остаткам товаров на начало (конец) отчетного периода.

Для распределения издержек обращения между проданными товарами и остатками на складе на конец месяца делаются следующие расчёты:

1. Определяется средний % издержек обращения:

К = (Ин +Ип)/ (Тп +Ткоп)

И – издержки обращения на начало и за отчетный период;

Т – товары, реализованные за отчетный период и остатки на конец периода.

2. Рассчитываются издержки обращения на остаток товара:

Иот = К (издержки обращения средние) * Ткоп/100

3. Определяется величина издержек обращения, списываемых на финансовый результат:

Ироп = Ит + Иоп – Иот

Бухгалтерские записи по счету 44:

1. Отражается списание МПЗ на издержки обращения: Д44 К10

2. Начислена амортизация по ОС и НМА: Д44 К02(05)

4. Выделен НДС: Д19-3 К76

5. Начислены налоги, относящиеся на издержки обращения: Д44 К68

6. Начислена з/п работникам, занятым реализацией продукции: Д44 К70

7. Начислены страховые взносы: Д44 К69

8. Отражается списание подотчетных сумм: Д44 К71

9. Производятся отчисления в резервы предстоящих расходов: Д44 К96

10. Списываются издержки обращения на с/с продаж: Д90-2 К44

РБП — это затраты, которые относятся к будущим периодам и которые нельзя в полном объёме отнести на текущие затраты (с/с выпускаемой продукции). Οʜᴎ включаются в с/с определенными (равными) долями в течение нескольких месяцев или лет (максимальный срок до 2-х лет).

Для учета РПБ используется активный счёт 97, на котором учитываются следующие виды затрат:

— взносы арендной платы (лизинговых платежей) за последующие периоды;

— на освоение новых продуктов;

— на ремонт ОС;

— на оплату подписки, приобретения технической литературы;

— на научно-исследовательские и опытно конструкторские работы, сроком не более 2-х лет;

— страховые расходы;

РБП реализуются за счёт свободных оборотных средств предприятия.

В момент возникновения затрат дебетуется счёт 97 в корреспонденции с кредитом соответствующих расчетных счетов. Данные затраты возмещаются предприятию посредством равномерного их включения в с\с в течение срока, определенного учетной политикой предприятия.

Бухгалтерские записи по счету 97:

1. Отнесены затраты на РБП: Д97 К10 (02, 05, 60, 70, 69, 76…)

2. РБП равномерно включены в текущие затраты: Д20 (26) К97

3. Отражены услуги посреднической организации за выполненные работы: Д97 К76

4. Отражен НДС: Д19-3 К76

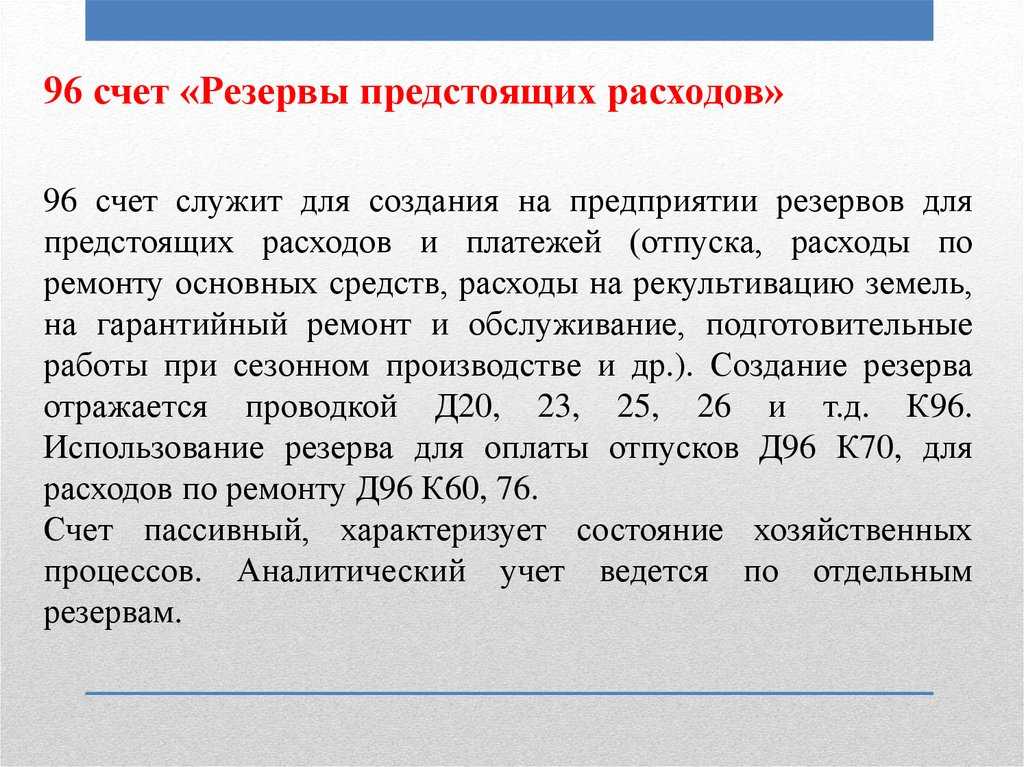

Учёт формирования и использования резервного фонда ведется на пассивном счете 96 ʼʼРезерв предстоящих расходовʼʼ. Кредитовое сальдо по счету 96 отражает величину неиспользованного резерва на начало (конец) отчетного периода. Обороты по дебету показывают использование средств по целевому назначению, по кредиту – источник формирования резерва за счёт ежемесячных отчислений на с/с выпускаемой продукции.

Бухгалтерские записи по счету 96:

1. Отражается создание резерва предстоящих расходов:

А) для оплаты отпусков: Д20 (23, 25, 26, 44) К96-1

Б) выплаты вознаграждений по итогам года: Д20 (23, 25, 26, 44) К96-2

В) по капитальному ремонту ОС: Д20 (23, 25, 26, 44) К96-3

2. Отражается закрытие счета 96 на конец отчетного периода:

А) при наличии кредитового сальдо (остаток резерва): Д96 К91-1

Б) при наличии дебетового сальдо (перерасход): Д97 К96

Формирование, списание, типовые бухгалтерские проводки

Исходя из характера оценочных обязательств, сумма относится на расходные направления по разновидностям деятельности, а также на прочие затраты. Что касается ведения аналитического учета по счету, оно осуществляется по направлениям обязательств. Кредитовое сальдо находит свое отражение в пассиве баланса на строке 1430

.

По дебету

-

Дт 96 Кт 23

– списание расходов по завершенному текущему ремонту, списание затрат, которые нацелены на вспомогательные производства. -

Дт 96 Кт 28

– отображение списания затрат на устранение брака. -

Дт 96 Кт 29

– затраты обслуживающих производств списаны за счет предварительного формирования. -

Дт 96 Кт 51

— повышение на расчетном счете РПР на базе банковской выписки. -

Дт 96 Кт 52

— увеличение резервов расходов за счет денежных средств. -

Дт 96 Кт 70

– начисление оплаты за отпускные в адрес рабочих. -

Дт 96 Кт 97

– списание расходов по ремонтным работам. -

Дт 96 Кт 99

– начисление излишней суммы на ремонт объектов ОС. -

Дт 96 Кт 10-1

– списание стоимости использованных материалов. -

Дт 96 Кт 69-3

– начисление и уплата налоговых взносов. -

Дт 96 Кт 91-1

– отнесение на финансовые итоги сумм, которые начислены в текущем году.

По кредиту

По кредитовому направлению счет включает большое количество проводок.

-

Дт 20 (23) Кт 96

— отражение отчислений в резерв, предназначенный для ремонта объектов ОС. -

Дт 20 Кт 96

– начисление денежных сумм, формирование резервов на оплату отпускных и отражении сумм отчислений для последующего ремонта объектов ОС. -

Дт 23 Кт 96

– произошло начисление. -

Дт 29 (44) Кт 96

— отражение сумму ежемесячных отчислений на ремонтные операции по объектам ОС. -

Дт 44 Кт 96

– отражаются платежи на ремонтные работы по основным средствам арендатора. -

Дт 84 Кт 96

– формирование фонда матпомощи в пределах предприятия. -

Дт 86 Кт 96

– взносы фонда капитального ремонта. -

Дт 97 Кт 96

– отражение факта превышения фактических затрат на ремонтные работы над резервом, который был создан на ремонт ОС.

На практике используется большое количество проводок, которые следует принимать во внимание и учитывать в бухгалтерской деятельности