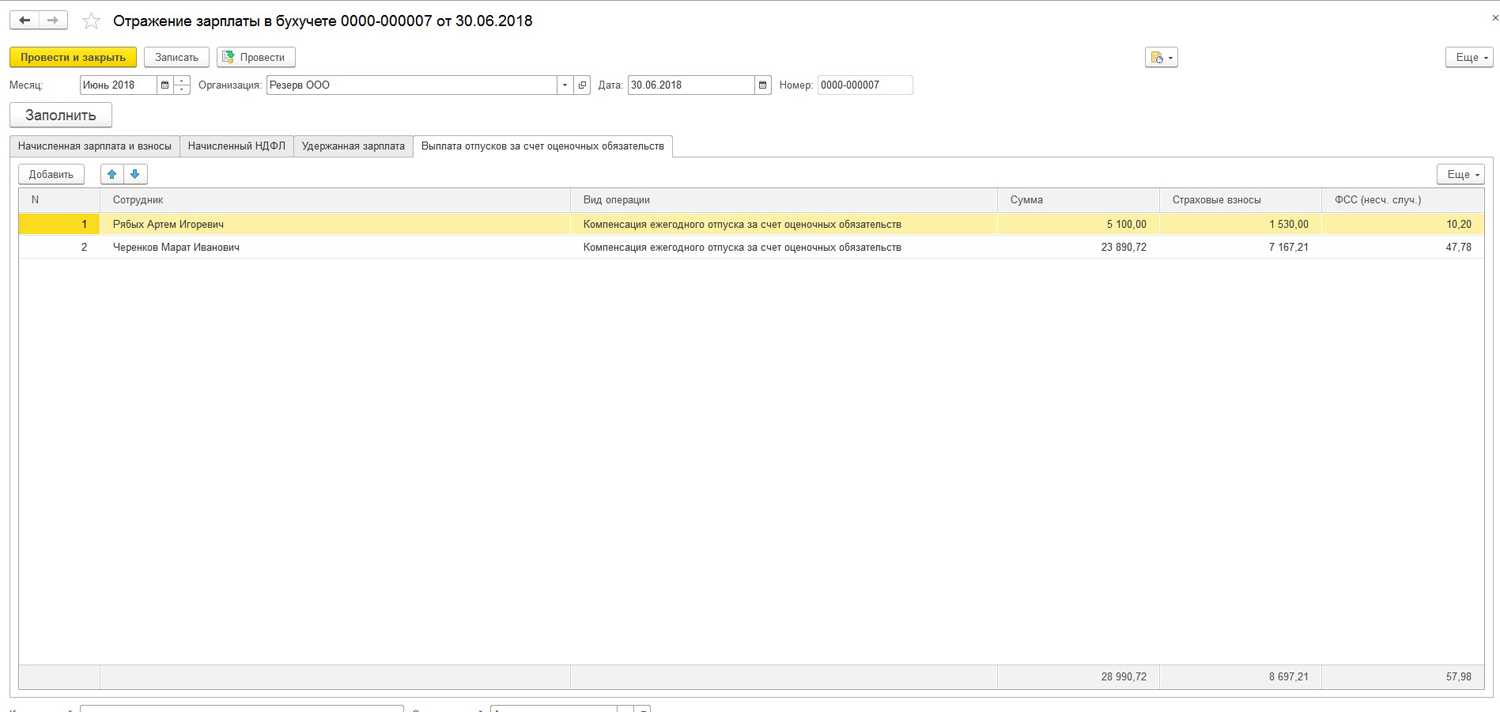

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс — сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Создание резерва на оплату отпусков в налоговом учете

Резерв на оплату отпусков в налоговом учете на практике встречается гораздо реже, чем в бухучете, по причине его добровольного формирования налогоплательщиком. В каких случаях создание резерва выгодно? Как правильно его рассчитать и учесть в расходах при подсчете налогооблагаемой прибыли? Ответы на эти и другие вопросы — в нашем материале.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря

Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

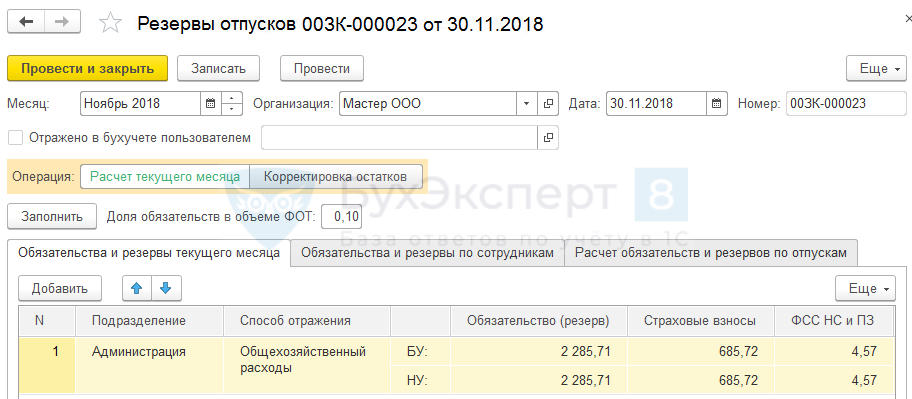

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Резервы отпусков и пример расчета

Чтобы лучше понять изложенный выше материал, рассмотрим выполнение расчета в вымышленной организации «Старт». Допустим, она отразила в учетной политике, что резерв на отпуск оплачивается каждый квартал. Для определения зарплаты и страховых премий употребляется счет 44 «Издержки обращения». В компании работают 20 человек. Она не имеет оснований для внедрения пониженных или повышенных страховых тарифов (общая ставка премии составляет 30,2%). По состоянию на 31.03.2017 года данные за квартал выглядят следующим образом:

- Число дней неиспользованного отпуска — 134.

- За 1-й квартал сумма начисленной зарплаты составила 678 000 рублей.

- 91 день в квартале.

Методика расчета:

1. Высчитать резерв на 03/31/2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 134 × 20 + 372,53 × 134 × 20 × 30,2% = 998 380,40 + 301 510,88 = 1 299 891,28 руб.

Для резерва отпусков проводки:

Дт 44 «Издержки обращения » Кт 96.01 — 998 380,40 рублей.

Дт 69 «Внебюджетные фонды» Кт 96.01 — 301 510,88 рублей.

2. Добавим дополнительные данные в наш пример, чтоб узнать, как корректируется отпускное пособие:

- По состоянию на 31 марта 2017 года были предусмотрены резервы и страховые платежи в размере 1 299 891,28 рублей.

- Во 2 квартале сумма начисленных отпусков и страховых премий от них составила 140 900 рублей.

- Число неиспользованных дней отпуска в конце второго квартала составляет 120 дней.

- Зарплата за 2 квартал и число служащих оставалось аналогичным, как и в прошлом периоде.

В итоге, по состоянию на 30 июня 2017 года сумма неиспользованной отпускной суммы резерва составляет 1299,891,28 — 140,900 = 1,158,991,28 рублей.

Этот же показатель по состоянию на 30.06.2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 120 × 20 + 372,53 × 120 × 20 × 30,2% = 894 072 +270 009,74 = 1 164 081,74 рублей.

Размер отчислений в резерв на конец второго квартала:

1,164,081.74 (расчетный резерв) -1,158,991.28 (баланс резерва, остаток на счете 96) = 5 090,46 руб.

Если сумма резерва на счете 96 превысила расчетную сумму на конец квартала, затраты должны быть уменьшены. В нашем случае нужно внести дополнительную плату.

Проводки:

Дт 44, 69 тыс. Кт 96.01 — 5,090,46 руб.

Методика расчета суммы резерва на оплату отпусков

Так как законодательно формула, которая используется для расчета величины резерва, не определена, каждая компания определяет ее самостоятельно. При этом разработанный способ следует закрепить в учетной политике.

Таким образом, для обоснования суммы начисленного резерва на оплату отпусков организации необходимо иметь:

- Закрепленный в учетной политике способ расчета резерва, который бы обеспечивал достоверную оценку расходов по этой статье.

- Разработанный первичный документ для отражения рассчитанного резерва (справку, например). К нему стоит приложить первичку, информация по которой была использована при расчете (табель учета рабочего времени, расчетную ведомость и т. д.).

Есть несколько способов расчета резерва на оплату отпусков. Для начала рассмотрим один из них, в достаточной мере точный, — он опирается на фактическое количество неиспользованных дней отпуска и среднего дневного заработка сотрудников:

- Сначала следует разбить всех сотрудников по подразделениям для определения используемых счетов начисления затрат (20–26, 44 и т. д.).

- Необходимо иметь информацию по количеству дней отпуска, положенного каждому сотруднику. При наличии автоматизированного учета сбор данной информации не представляет затруднений. Суммировать эти дни следует по каждой из групп сотрудников.

- Рассчитываем средний дневной заработок (СДЗ) работников по каждой группе. Для этого необходимо всю заработную плату сотрудников за прошедший выбранный период (месяц, квартал) сначала разделить на количество календарных дней в этом периоде, а затем — на количество работников в группе. Наглядно данная формула выглядит так:

СДЗ работника = ЗП / ДН / К,

где:

ЗП — зарплата за период,

ДН — календарные дни периода,

К — количество работников в группе (или фирме в целом).

Финальный момент — расчет суммы самого резерва (не забывайте посчитать страховые взносы с данного резерва). Конечная величина резерва будет рассчитана по такой формуле:

Резерв = (СДЗ работника × К × ДНО) (СДЗ работника × К × ДНО) × Сст,

где:

ДНО — дни неиспользованного отпуска,

Сст — суммарная ставка страховых взносов в %.

УСН, ЕНВД

Обязательные бухгалтерские резервы 2022: классификация, виды, нормативные акты

Резервы в бухучете можно разделить на 3 группы:

- уточняющие — предназначены для корректировки балансовой стоимости некоторых активов (резервы под обесценение МПЗ и (или) финвложений, резерв по сомнительным долгам);

- условные — резервы, связанные с появлением у фирмы условных фактов хозяйственной деятельности (обусловленные наступлением в будущем высоковероятных событий: заведомо проигрышного судебного разбирательства; реструктуризации фирмы и др.);

- целевые — резервы предстоящих расходов на конкретные цели (например, на гарантийный ремонт, предстоящую оплату отпусков и др.).

Первая группа резервов отражается на специально предназначенных для них счетах:

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 59 «Резервы под обесценение финансовых вложений»;

- 63 «Резервы по сомнительным долгам».

С нюансами сомнительного резерва знакомьтесь с помощью материала «Резервы по сомнительным долгам в бухгалтерском учете».

Каждый из указанных видов резервов этой группы подчиняется своим законодательным требованиям:

с 2021 года оценивать МПЗ и решать вопрос с созданием / корректировкой резерва под их обесценение нужно на каждую отчетную дату (разд. III ФСБУ 5/2019 «Запасы»). Ранее резерв создавался по результатам годовой инвентаризации (п. 25 ПБУ 5/01);

Порядок работы с резервом под обесценение МПЗ по правилам нового ФСБУ 5/2019 подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

- при наличии признаков обесценения финвложений резерв создается в соответствии с пп. 37–39 ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина РФ от 10.12.2002 № 126н);

- появление сомнительных долгов требует от фирмы создания резерва в соответствии п. 70 положения по ведению бухучета и отчетности (утв. приказом Минфина РФ от 29.07.1998 № 34н), п. 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина РФ от 06.05.1999 № 33н).

Резервы из 2-й и 3-й групп носят название оценочных обязательств и формируются исходя из требований ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина РФ от 13.12.2010 № 167н).

В следующих разделах остановимся на нюансах формирования одного из обязательных бухгалтерских резервов — по оплате предстоящих отпусков.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

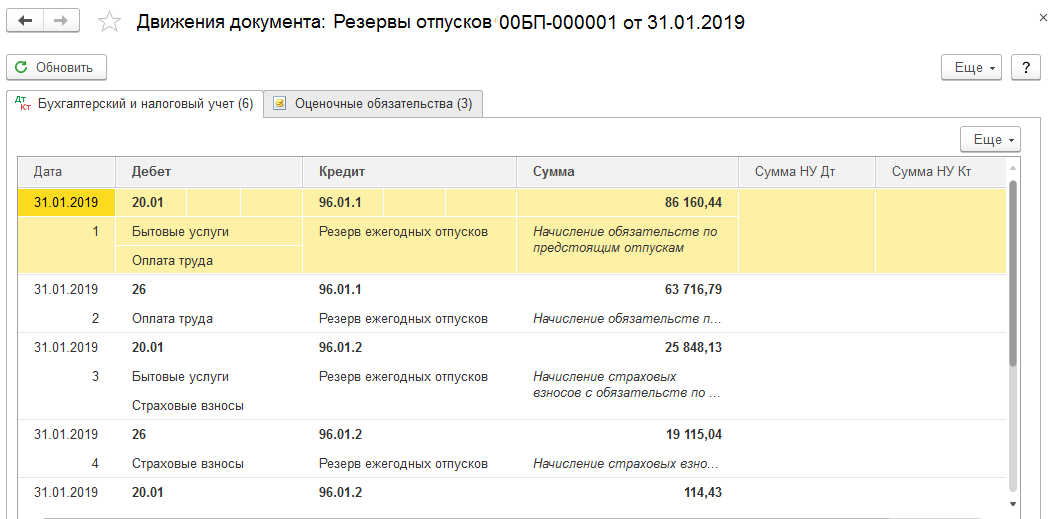

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Источник

Как в налоговом учете должен отражаться отпускной резерв?

В том случае, когда компания создает отпускной резерв, то все расходы, которые будут возникать в связи с отпусками, должны буту списываться именно за счет него. Если его не хватит, то в этом случае разница будет уменьшать налоговую базу отчетного периода. Неиспользованная в отчетном году сумма отпускного резерва должна переноситься на следующий год.

Пример: В бухгалтерском учете процесс создания отпускного резерва отражается Кт 96 Дт 20. В налоговом учете компания может не отражать момент его создания. В бухгалтерском учете процесс создания и использования отпускного резерва должен отображаться следующим образом:

| Кредит | Дебет | |

| Создается отпускной резерв | 96 | 20 |

| Начисляются отпускные | 70 | 96 |

| Начисляются страховые взносы | 69 | 96 |

| С суммы отпускных удерживается НДФЛ (см. → «Калькулятор НДФЛ в Excel»). | 68 | 70 |

| Работникам выплачены отпускные | 50 | 70 |

Каждый бухгалтер должен отражать операции, связанные с созданием и использованием отпускного резерва в следующих учетных регистрах:

| Документ | |

| Создается отпускной резерв | Бухгалтерская справка |

| Начисляются отпускные | Ведомость начисления зарплаты |

| Начисляются страховые взносы* | Ведомость начисления зарплаты |

| С суммы отпускных удерживается НДФЛ | Ведомость начисления зарплаты |

| Работникам выплачены отпускные | Расходный кассовый ордер |

* учет расчетов по страховым взносам в 2024

Для чего создавать резерв

Выше мы выяснили, что в каждой компании должны быть сформированы затраты для оплаты резерва по отпускам. Исключение составляют малые формы организаций. Они могут не определять будущие затраты на оплату отпусков. В налоговом учете начисление резерва является правом компании, но не обязательством.

Если организация определяет резерв как по бухгалтерскому, так и по налоговому учету, при любом варианте будут возникать различия в ПБУ 18/02.

Суть в том, что правила расчета различаются. В бухгалтерском учете нужен резерв, чтоб учитывать обязательство компании выплатить отпускную плату за оставшиеся дни, которые работник уже заработал. Это равно ориентировочной сумме отпускной заработной платы, которую сотрудники должны получить. А цель налогового резерва — посодействовать организации умеренно списывать затраты на отпуск служащих. Чтобы высчитать месячную сумму отчислений, реальные издержки на рабочую силу должны быть умножены на определенный процент.

Если компания не создает обязательный резерв по отпускам в бухгалтерском учете, ответственные за это должностные лица сталкиваются со штрафами, которые трактуются, как грубое несоблюдение норм учета доходов и затрат. В 2016 году суммы этих санкций возросли в несколько раз.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе

Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

Оценочные обязательства по оплате отпусков в бухучете

Отражение в учете

Операции с резервом на оплату отпуска проводятся в согласовании с положениями ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В соответствии с пунктом 4 ПБУ 8/2010, обязательство по оценке является таковым для организации с неопределенной величиной и периодом выполнения, которое может появиться, исходя из нормативных и законодательных актов.

В силу ст. 114. 122 ТК РФ организация-работодатель должна предоставлять персоналу ежегодный отпуск при сохранении места работы (должности) и среднего заработка. Платежи за предоставление ежегодного оплачиваемого отпуска являются одним из случаев, когда работодатель предоставляет гарантии, которые выполняются за счет его средств.

Так как данные затраты являются обязательством работодателя, которые были установлены трудовыми нормативно-правовыми актами, резерв на оплату отпуска признается в качестве оценочного обязательства. Оно признается в бухгалтерских отчетах организации в размере, который отражает более надежную денежную оценку затрат, необходимых для его расчета.

В согласовании с пунктом 8 ПБУ 8/2010 учет резервов по отпускам отражается на счете 96 «Резервы предстоящих расходов». Если оценочное обязательство признается в зависимости от его характера, сумма относится на затраты по обычной деятельности компании. Есть еще вариант их включения в цену актива.

Самая надежная оценка затрат представляет собой сумму, необходимую для погашения обязательства на отчетную дату либо для передачи его другому лицу.

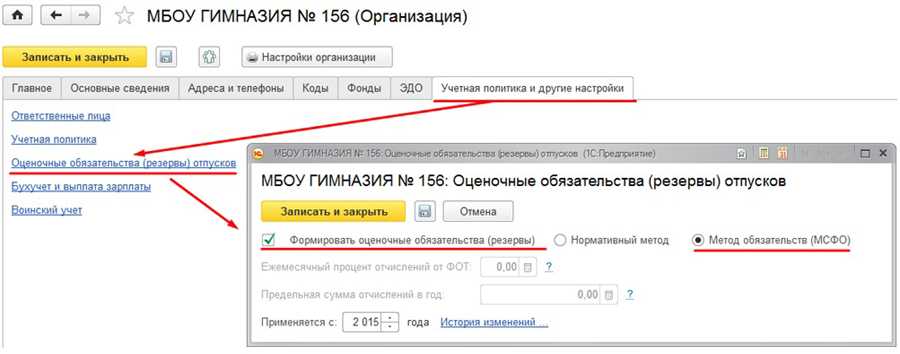

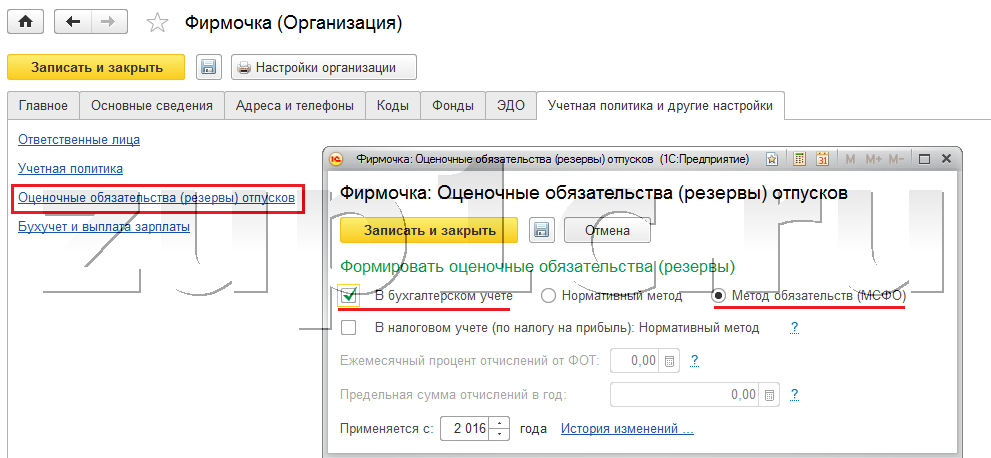

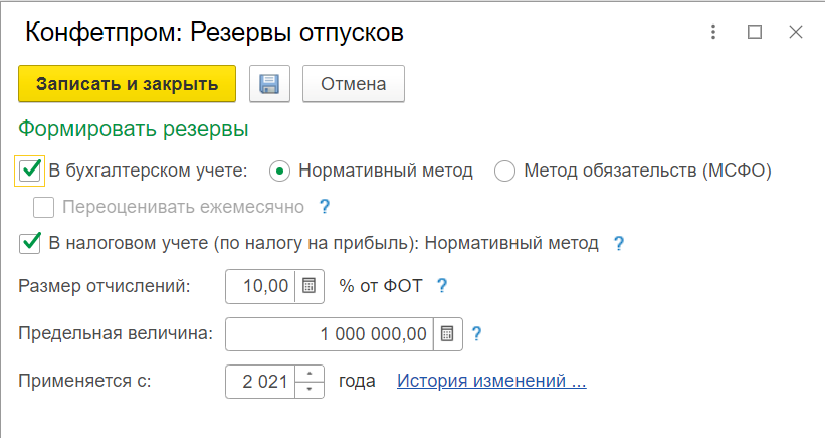

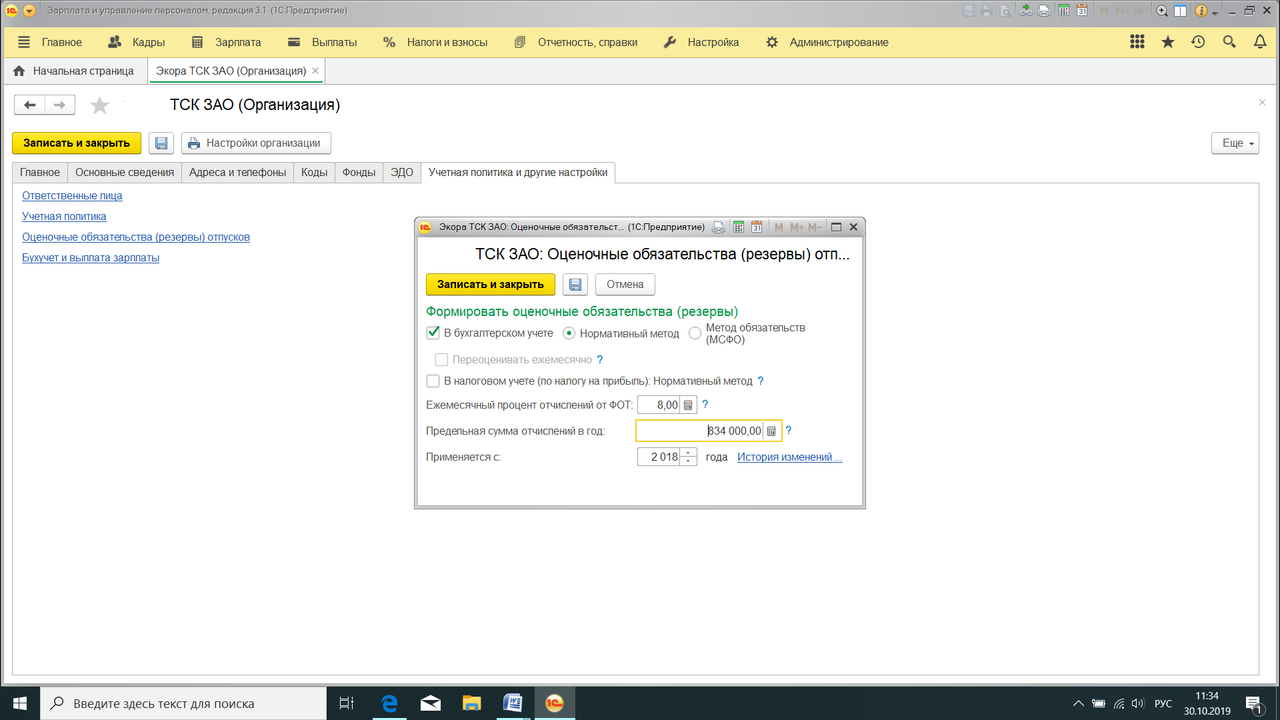

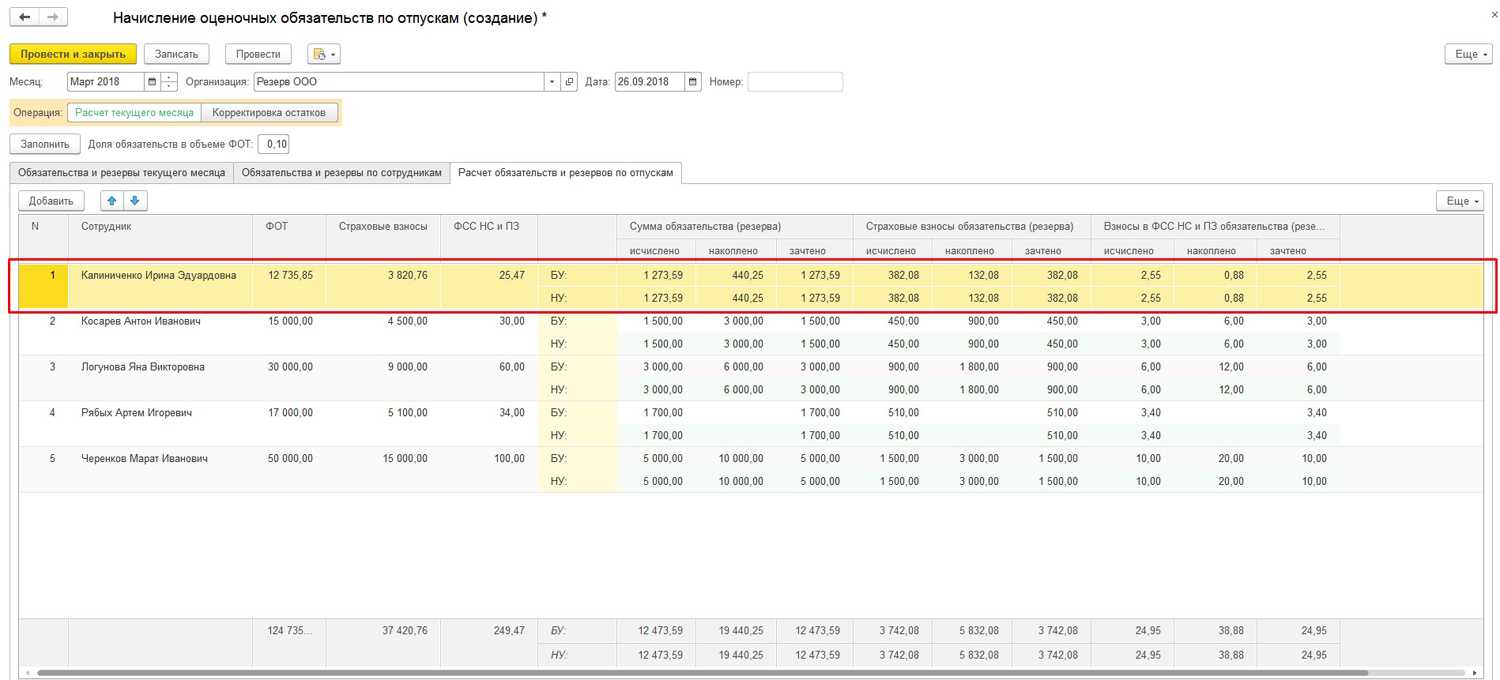

Установленная процедура признания и способ определения стоимости (в соответствии с ПБУ 8/201) не установлены. На базе п. 4 и 7 ПБУ 1/2008 «Учетная политика организации» компания без помощи других разрабатывает и устанавливает в собственной учетной политике способ расчета оценочного резерва по отпускам и порядок его признания (один раз, каждый квартал, каждый месяц).

Расчет стоимости оценочного обязательства для праздничных дней должен выполняться с учетом начисления страховых премий.

Организация обязана предоставить документальные подтверждения обоснованности оценки данного показателя.

Расчет резерва отпусков и отражение положения о предоставлении этого периода для сотрудников в бухгалтерских отчетах следует составлять на каждую отчетную дату. В согласовании с действующими требованиями законодательства бухгалтерский баланс составляется один раз в год 31 декабря.

Однако, более точно и вернее (в основном, для управленческого учета) будет формировать резервы для отпуска на ежемесячной базе, так как данный тип затрат зависит от количества служащих и отпускных каникул. Эти значения могут изменяться часто.

Ежемесячный расчет резерва отпусков занимает большое количество времени. Организации необходимо самостоятельно вычислить желаемую частоту проведения такой работы.

В бухгалтерском учете запись счета 96 создается для отражения информации о резервах на оплату отпуска. Он аккумулирует все намеченные затраты компании. Для каждого их вида открывается специальный субсчет.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

|

Счет Дт |

Наименование счета |

Счет Кт |

Содержание операции |

|

08 |

Внеоборотные активы |

||

|

20 |

Основное производство |

96.01 «Резерв на оплату отпусков сотрудников» |

Начислен резерв на отпуск сотрудников (счета выбираются в зависимости от подразделения, в котором трудится сотрудник) |

|

23 |

Вспомогательное производство |

||

|

26 |

Общехозяйственные затраты |

||

|

44 |

Расходы на продажу |

||

|

Прочие затратные счета компании, на которых учитываются расходы по зарплате |

|||

|

96.01 |

Резерв на оплату отпусков сотрудников |

70 «Расходы на оплату труда» |

Начислены отпускные за счет сформированного резерва |

|

69 «Расчеты с внебюджетными фондами» |

Начислены страховые взносы за счет резерва |

Как видно, начисление резерва всегда производится на те же счета, что и зарплата сотрудников. Страховые взносы начисляются по такому же принципу, но — в корреспонденции со счетом резерва, а не со счетами для расчетов с внебюджетными фондами.

Сальдо по счету 96 при формировании периодичной отчетности отражается в пассиве баланса. Для этого предназначена строка 1540 «Оценочные обязательства».

Обратите внимание: если резервы в организации создаются только в бухгалтерском учете, то база для расчета налога на прибыль не снижается, и возникают временные налоговые разницы, в соответствии с ПБУ 18/02. Если же в учетной политике для налогового учета указано, что данный резерв учитывается при исчислении налога на прибыль, появляется право создать его в порядке, определенном ст. 324.1 НК РФ.

Способы расчета отпускных обязательств

Создающая отпускной резерв фирма свободна в выборе методики расчета суммы отпускного обязательства. Единственное требование — применяемый алгоритм должен обеспечить наиболее достоверный результат.

Среди получивших распространение на практике методик можно назвать (например):

- нормативный метод (налоговый) — расчет отчислений в резерв осуществляется по правилам НК РФ (ст. 324.1 НК РФ);

- МСФО-метод (см. пример далее);

- пропорциональный метод — в его основе следующая схема: за первый отработанный после отпуска или приема на работу месяц обязательство фирмы перед сотрудником составляет ориентировочно 1/11 часть от зарплатных начислений, аналогично на конец последующих отработанных месяцев отпускное обязательство рассчитывается пропорционально числу отработанных месяцев: 2/11, 3/11, 4/11 и др.;

- среднедневной (групповой или индивидуальный) метод — сумма отпускного обязательства рассчитывается по группе сотрудников или персонально по каждому из них исходя из количества заработанных неиспользованных дней отпуска на каждую отчетную дату и величины среднего дневного заработка.

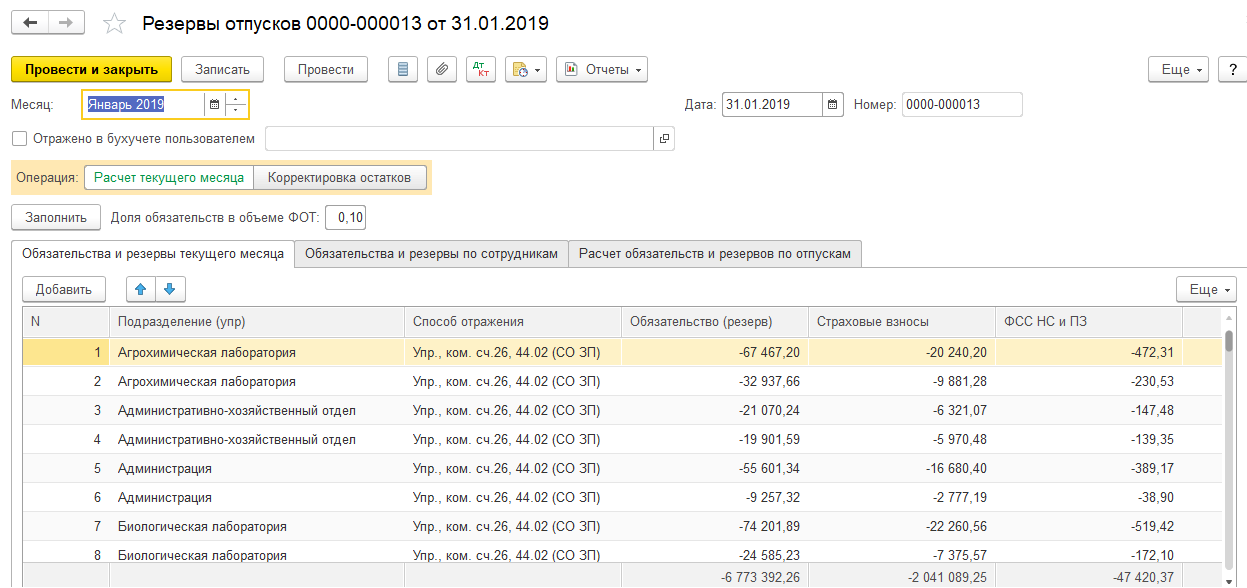

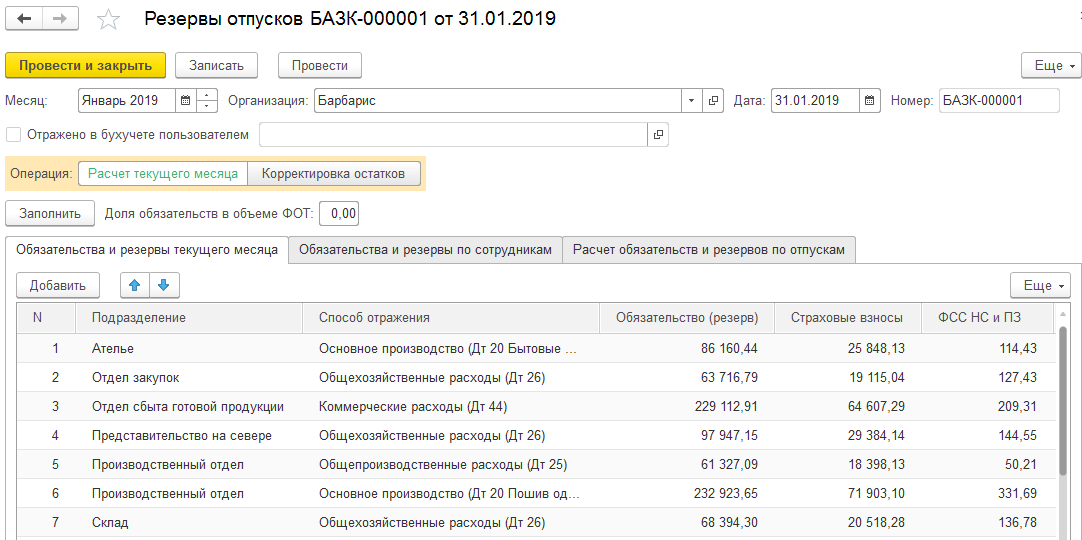

Рассмотрим на примере, как рассчитать отпускное обязательство МСФО-методом.

В структуре ООО «Винзор» 3 подразделения:

- административно-хозяйственное (АХП);

- производственно-техническое (ПТП);

- снабженческо-сбытовое (ССП).

Учетной политикой ООО «Винзор» установлено:

- объем отчислений в резерв по оплате отпусков определяется исходя из зарплатных начислений каждого подразделения (включая страховые взносы);

- начисления вновь принятым и уволившимся в месяце сотрудникам в расчет не включаются;

- каждый отработанный полностью месяц дает право сотруднику на 2,33 дня ежегодного оплачиваемого отпуска;

- сумма отчислений в резерв определяется ежемесячно, что позволяет учесть все зарплатные изменения (увеличение или снижение зарплаты);

- формула для расчета отчислений в резерв по каждому подразделению (ОР):

ОР = (ФОТ + страховые взносы за месяц) / 28 × 2,33.

К примеру, на 31 октября сделаны проводки в бухучете ООО «Винзор», связанные с зарплатными начислениями и отчислениями в отпускной резерв:

Начислена зарплата сотрудникам АХП

Начислена зарплата работникам ПТП

Начислена зарплата сотрудникам ССП

(478 956 / 28 × 2,33)

Начислен резерв на оплату отпусков сотрудникам АХП

(1 437 237 / 28 × 2,33)

Начислен резерв на оплату отпусков работникам ПТП

(321 523 / 28 × 2,33)

Начислен резерв на оплату отпусков сотрудникам ССП

Пример расчета отпускного резерва другим способом см. в материале «Отражение резерва на оплату отпусков в бухгалтерском учете».

Можно ли использовать созданный в бухгалтерском учете резерв для оплаты отпуска, предоставляемого авансом, или для оплаты учебного отпуска, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Можно ли облегчить отпускное резервирование — узнайте из следующего раздела.

Обзор документа

Минфин, в частности, указал, что в рамках камеральной проверки бюджетной отчетности казенных учреждений, бухотчетности бюджетных и автономных учреждений необходимо отслеживать показатель резерва на оплату отпусков, который на отчетную дату должен иметь приоритетное значение больше нуля. Одновременно следует установить предупреждающий контроль на нулевое значение показателя резерва на годовую отчетную дату (требует обоснование, раскрываемое в текстовой части пояснительной записки) и блокирующий контроль на отсутствие показателя резерва в отчетности на годовую отчетную дату.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Заключение

Начисление резервов на оплату отпусков в бухгалтерском учете – это трудозатратный процесс. Однако он нужен как для управленцев (для принятия правильных финансовых решений), так и для бухгалтеров (для выполнения условий законодательства).

Следует отметить, что создание резервов по отпускам является обязательством для крупных компаний и добровольным актом для малых организаций. Однако многие крупные организации игнорируют это требование и не создают резервы, что приводит в итоге к ошибкам и неточностям в отчетах. К факторам, которыми определяется создание резерва, относят: периодичность исчисления сумм резерва, число дней неиспользованного отпуска сотрудниками, среднюю оплату труда.

Главное отличие бухгалтерского от налогового учета резервов по отпускам заключается в том, что в бухучете наличие затрат является обязательным элементом. При игнорировании этого показателя на компанию будут наложены санкции. В налоговом – выбор за руководством самой компании.

Основным нормативом, который регулирует вопросы учета резервов, является ПБУ 8/2010. Однако четкого алгоритма расчета показателя в нем нет. Компании формируют такой алгоритм самостоятельно и закрепляют его в материалах учетной политики.