Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности

Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

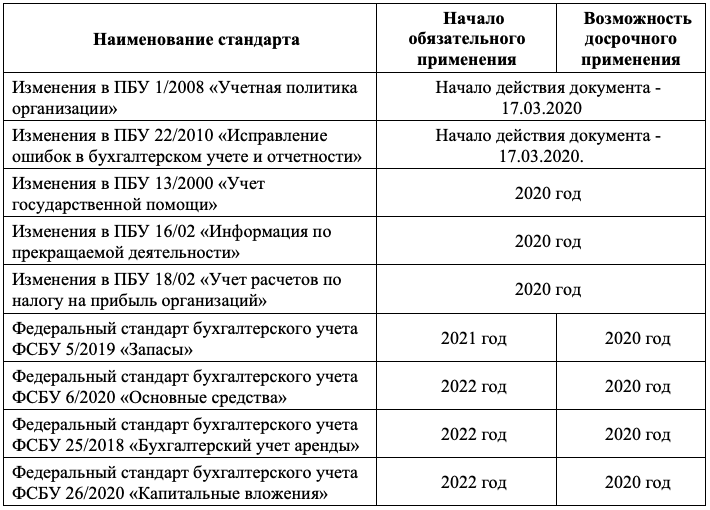

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

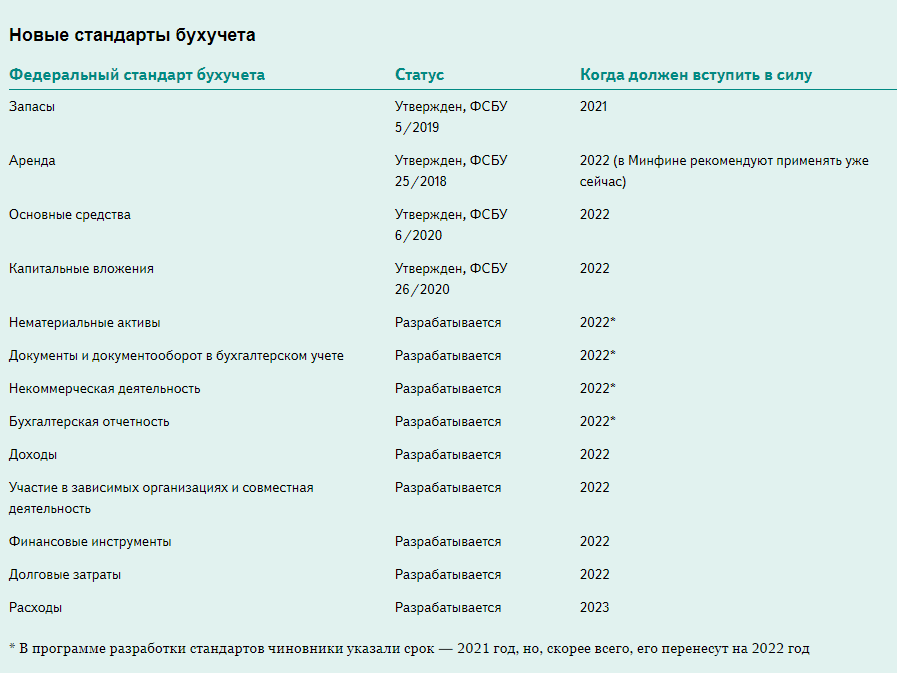

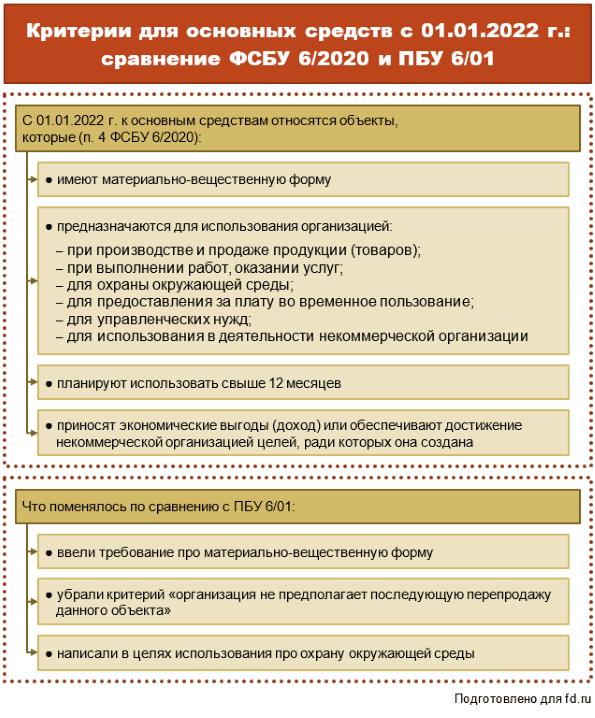

Учет основных средств: ПБУ 6/01 (до 01.01.2022)

Сейчас учет ОС регламентирует ПБУ 6/01. С 01.01.2022 оно утратит силу, его заменят два новых ФСБУ: 6/2020 по ОС и 26/2020 по капвложениям.

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

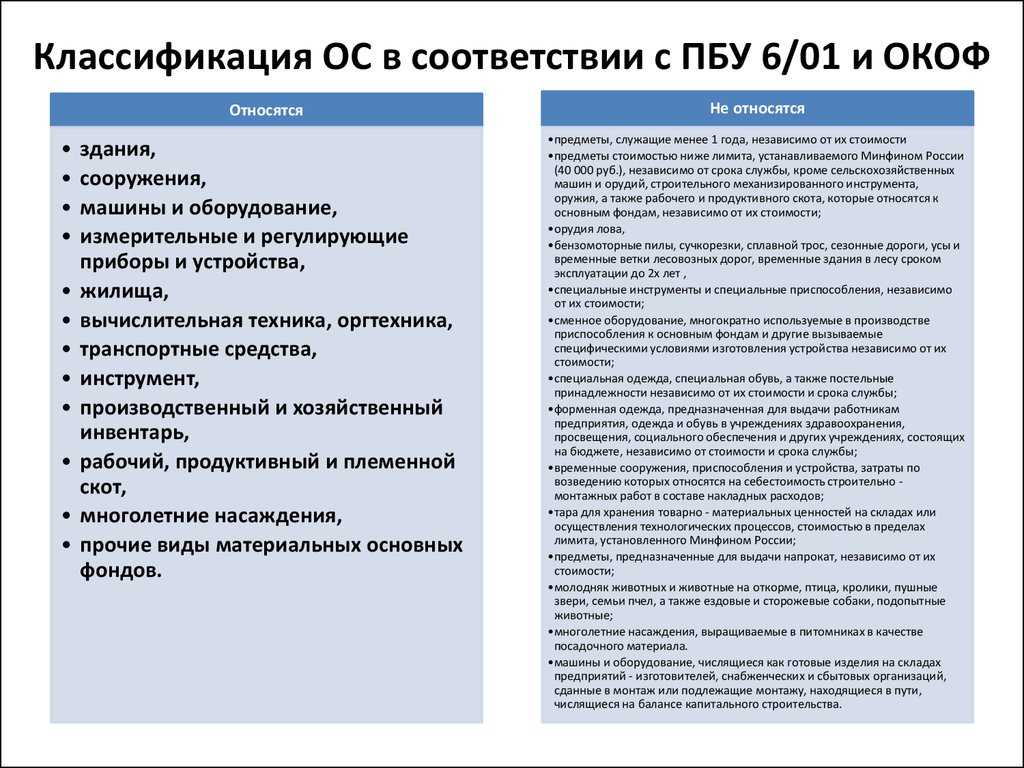

В ПБУ 6/01 раскрывается алгоритм учета основных средств компании. К ним относятся объекты, которые:

- используются для получения фирмой экономических выгод;

- могут применяться более 1 года;

- не предназначены для дальнейшей реализации;

- используются в хозяйственной деятельности фирмы.

При этом объекты стоимостью не более 40 000 руб. можно учитывать в составе МПЗ.

Стоимость поступления ОС складывается из покупной стоимости и доп. расходов, непосредственно связанных с покупкой актива: ценой доставки, таможенных пошлин, невозмещаемых налогов, информационных и консультационных услуг и т. д.

Компании, ведущие упрощенный учет, вправе учитывать вышеперечисленные дополнительные затраты в составе текущих расходов, а к учету принимать объекты ОС по первоначальной стоимости, определяемой как:

- цена поставщика и затраты на монтаж (при наличии);

- сумма, оговоренная в договорах строительного подряда или других договорах, оформленных с целью приобретения или изготовления объекта ОС.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- по сумме чисел лет полезного использования;

- пропорционально объему выпущенной продукции.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

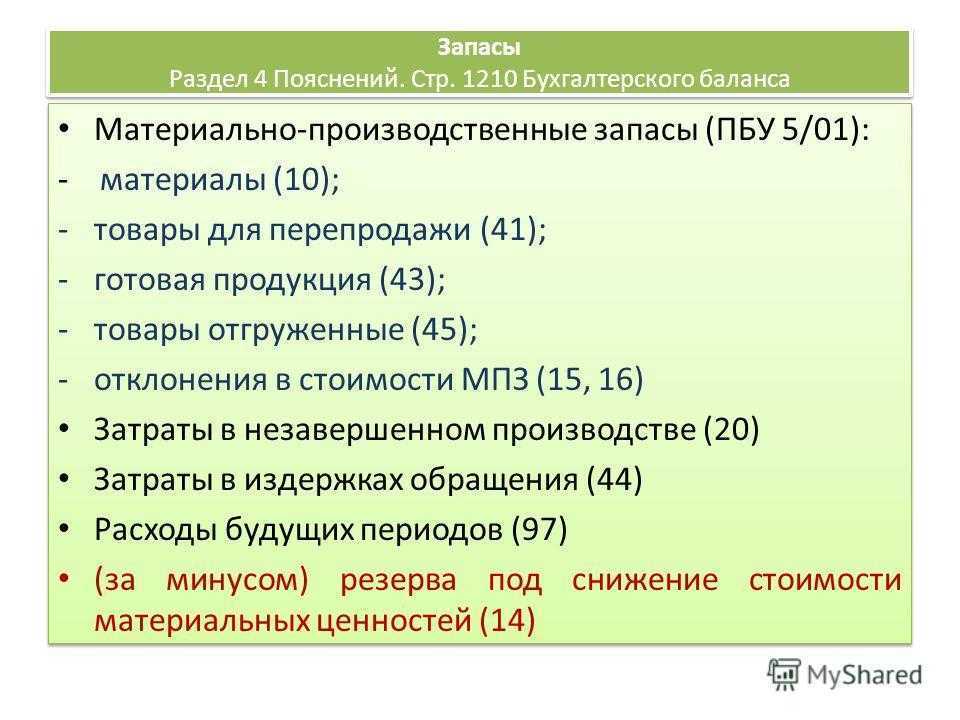

ФСБУ 5/2019 «Запасы»

Данный стандарт можно не применять в отношении запасов, предназначенных для управленческих нужд. К примеру, если канцелярские принадлежности покупаются и сразу используются офисными работниками, их можно не учитывать на сч. 10, а сразу списывать проводкой:

Дт 26 (44) Кт 60

Однако при этом мелкий инструментарий или приспособления, не расходуемые сразу (например, калькулятор), надо учитывать и после списания их стоимости.

По запасам добавили новый вид инвентаризации — оценка резерва под обесценение материальных ценностей. Она проводится аналогично, как и иные виды инвентаризации — в конце года, при смене материально ответственных лиц и т.д.

При этом требуется выделять материальные ценности, которые:

- морально устарели;

- полностью или частично утратили первоначальные качества;

- стали стоить дешевле на рынке или их стало труднее продать.

Иными словами, проводится оценка остатков на счетах учета запасов, а также проверяется кредитовый остаток по сч. 14 «Резерв под снижение стоимости материальных ценностей». Остаток проверяется по каждому сформированному резерву.

Поскольку организации вправе сами определять лимит стоимости основных средств (может быть 40 тыс. руб, может быть 100 тыс. руб. для сближения с налоговым учетом, может быть и больше), то она отражает данный момент в учетной политике. Многие компании сделали это с начала текущего года.

Однако появляется проблема — если раньше был лимит 40 тыс. руб., то часть бывших основных средств перестала быть ОС и стала обычным инвентарем с начала 2022 года. Не полностью самортизированные основные средства со стоимостью от 40 тыс. до 100 тыс. руб., приобретенные до 1 января, требуется «пересчитать». Если стоимость этого основного списана не в полном объеме, тогда ее нужно досписать в январе 2022 года в Дт 84.

Компаниям, применяющим ПБУ 18/02, нужно также восстановить остаток начисленного ранее отложенного налогового обязательства:

Дт 84 Кт 01 — на сумму первоначальной стоимости

Дт 02 Кт 84 — на сумму накопленной амортизации за этот период

Дт 77 Кт 84 — списание суммы отложенного налогового обязательства

Дополнительное нововведение — включение в стоимость материалов расходов на утилизацию, а также создание резерва. Данный момент касается материалов, по которым бывают отходы, к примеру, обрезки, картонная упаковка и др.

Эти затраты нужно включать заранее — то есть при приобретении материалов. Потребуется оформить расчет, по которому будет понятно, какой объем отходов образуется, какие расходы на утилизацию потребуется понести, сколько средств потребуется на утилизацию. На данный момент методики такого расчета нет, а потому компаниям придется разработать ее самостоятельно.

Формировать резерв нужно на сч. 96. В Налоговом кодексе этого резерва не предусмотрено, а потому при применении ПБУ 18/02 нужно учитывать образующиеся разницы. После реального понесения расходов на утилизацию в бухучете делается корреспонденция:

Дт 96 Кт 60 (23 и др.) — величина этих затрат

По ФСБУ 5/2019 компании получают некоторые послабления, к примеру, они могут принять к учету материалы в удобных единицах измерения, а не переводить их после оприходования. К примеру, при покупке ГСМ единица измерения в накладной — шт. (канистры). Если компании нужно оприходовать ГСМ в литрах, она сразу может это сделать при принятии ТМЦ к учету.

По ФСБУ 5/2019 вводится понятие чистой стоимости продаж, которая по своей сути является текущей рыночной стоимостью.

При проведении инвентаризации выявляются запасы, давно хранящиеся на складе и потерявшие в стоимости. Под их обесценение требуется формировать резерв на сч. 14. Рыночная стоимость ТМЦ уточняется в отделе продаж или через сторонних поставщиков, именно она и является чистой стоимостью продаж.

Обзор общих и переходных положений

Положения Стандарта «Запасы» обязательны к применению казенными, бюджетными и автономными учреждениями, государственными органами, органами управления государственными внебюджетными фондами и органами местного самоуправления, а также организациями, осуществляющими полномочия по ведению бухгалтерского (бюджетного) учета учреждений.

Стандарт «Запасы» применяется, если иное не предусмотрено иными нормативными правовыми актами, регулирующими ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности*(1), а также другими, применяемыми с 2018 года Федеральными стандартами. Кроме того, как и в отношении иных действующих Федеральных стандартов (например, Стандартов «Аренда» или «Основные средства»*(2)) Стандарт «Запасы» применяется одновременно с применением положений Стандарта «Концептуальные основы…»*(3).

Стандарт «Запасы» не применяется для целей бухгалтерского учета:

- библиотечных фондов, независимо от срока их полезного использования;

- живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы);

- незавершенного производства, сформированного субъектом учета по результатам выполнения им функции подрядчика по договорам строительного подряда;

- объектов, относящихся к активам культурного наследия;

- финансовых инструментов.

Дело в том, что для учета названных объектов применяются соответствующие федеральные стандарты, к примеру, учет библиотечных фондов и объектов, относящихся к активам культурного наследия, осуществляется согласно положениям Стандарта «Основные средства».

Переходные положения по Стандарту «Запасы» в целом напоминают переходные положения по Стандартам «Аренда» и «Основные средства». Коротко их можно охарактеризовать следующим:

- объекты, которые не признавались в составе материальных запасов и (или) отражались в забалансовом учете до первого применения Стандарта «Запасы», а в соответствии с его положениями должны отражаться на соответствующих балансовых счетах, признаются в составе запасов по их первоначальной стоимости, с условием, что они соответствуют понятию актива*(4);

- информация по материальным запасам, сложившаяся до первого применения Стандарта «Запасы», не пересчитывается.

Корректировка входящих остатков осуществляется в межотчетный период с применением счета 401 30 «Финансовый результат прошлых отчетных периодов». Результат оформляется Бухгалтерской справкой (ф. 0504833). А информация об изменениях отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773).

Временная стоимость денег

Еще один важный принцип МСФО — временная стоимость денег. Долгосрочные активы и обязательства по МСФО дисконтируются для отражения эффекта временной стоимости денег. Это правило касается таких статей, как долгосрочная дебиторская и кредиторская задолженность, а также некоторых видов долгосрочных финансовых инструментов и оценочных обязательств. По РСБУ дисконтирование тоже есть, но оно применяется только для долгосрочных оценочных обязательств. Эта разница в учетных подходах затрудняет сравнение отчетностей по РСБУ и МСФО. Необходимость дисконтирования усложняет учет по международным стандартам, но помогает сделать отчетность более прозрачной. Почему так происходит?

Представьте ситуацию: у компании есть дебиторская задолженность 1 миллион рублей, которая будет погашена по условиям договора через 10 лет

В российском учете такая задолженность будет отражаться в сумме 1 миллион рублей — неважно, сколько времени осталось до даты погашения

- Отражает ли это реальную стоимость будущих выплат? Скорее всего, не отражает. И самая первая причина — это инфляция. Получив эти деньги через 10 лет, компания вряд ли сможет купить на них то же самое, что сейчас, с учетом роста цен.

- Вторая причина — это риски неполучения денег. Будет ли контрагент существовать через 10 лет? Не факт, возможно, компания-должник закроется или обанкротится, в результате чего денег наша организация не получит или получит, но не все.

- Третья причина — это возможность альтернативных инвестиций. Положив эти деньги на депозит на 10 лет, компания может заработать, но она теряет эту возможность, по сути, бесплатно кредитуя своего контрагента.

Так почему за 10 лет до даты погашения задолженность на балансе составляет 1 миллион? Сумма кажется завышенной с учетом инфляции, рисков и возможности альтернативных инвестиций. Чтобы не вводить пользователей отчетности в заблуждение, такая задолженность согласно МСФО дисконтируется. В результате сумма дебиторской задолженности на балансе будет меньше, и это позволит увидеть более реальную картину.

В российском учете дисконтирование долгосрочных активов должно появиться с 2022 года. МСФО 9, который взят за основу при разработке ФСБУ «Финансовые инструменты», предполагает учет некоторых активов по амортизированной стоимости. К таким активам относятся, например, дебиторская задолженность и займы выданные. Это означает, что долгосрочная дебиторская задолженность и займы будут дисконтироваться по рыночной ставке.

Рекомендации: в связи с изменениями компаниям желательно проанализировать долгосрочную дебиторскую задолженность и выданные займы заблаговременно. Если таких активов много, предстоит большая работа, так как для дисконтирования придется строить модель будущих денежных потоков по каждому конкретному дебитору. Возможно, оценку эффекта от перехода на новый стандарт следует начать уже в 2020 году.

Пбу 501 последняя редакция 2020 с ми – Адвокатское бюро Вершина

3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета.

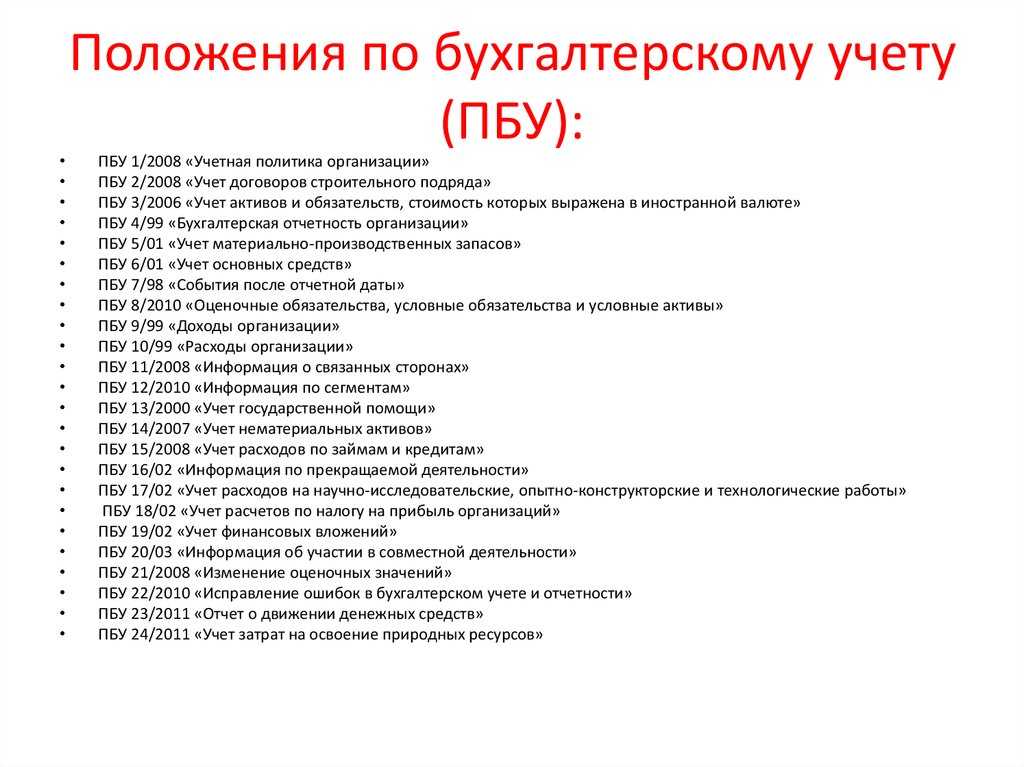

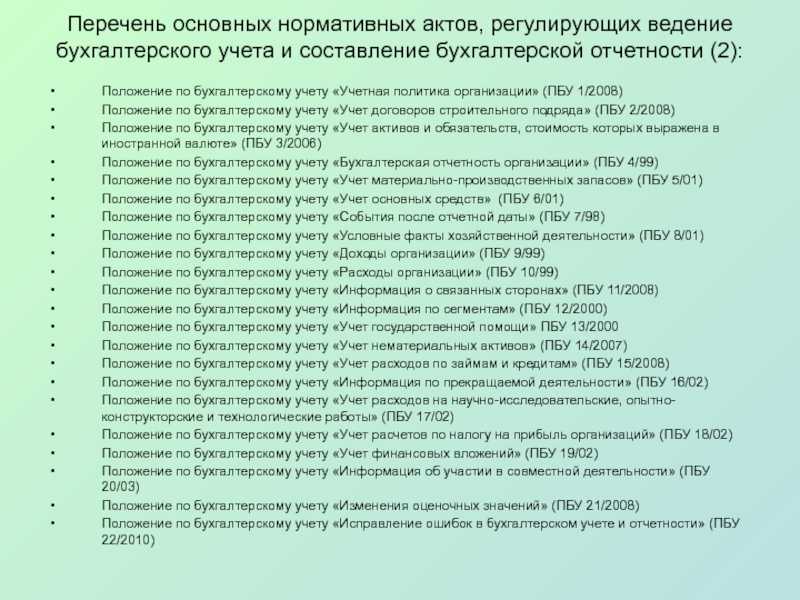

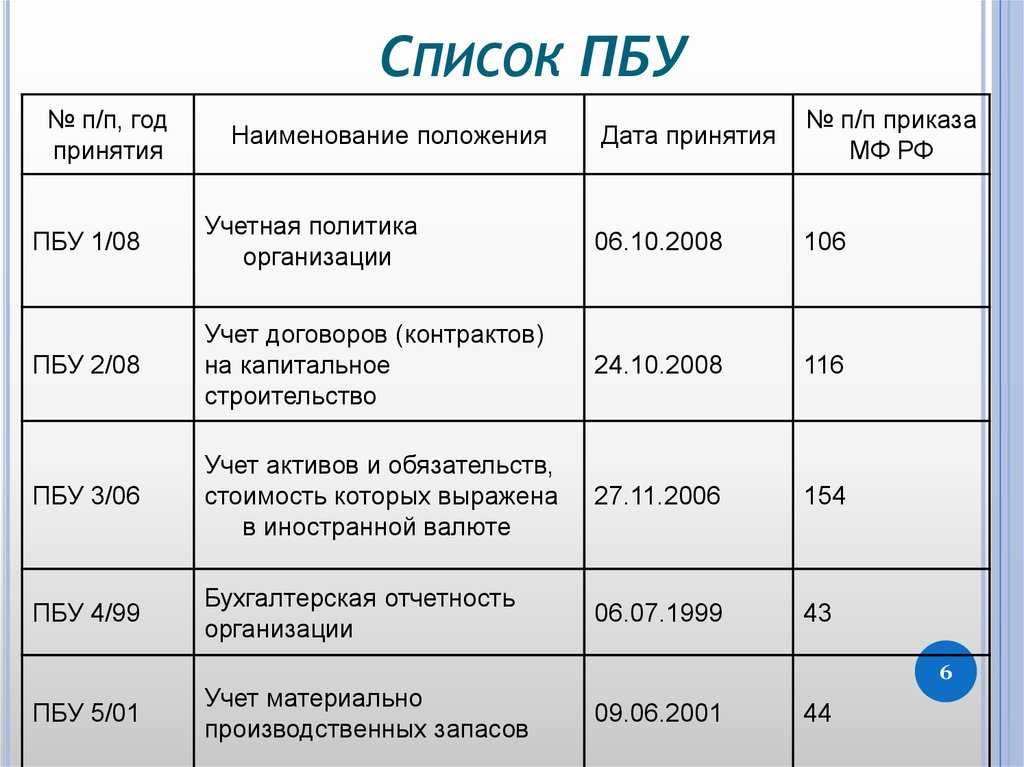

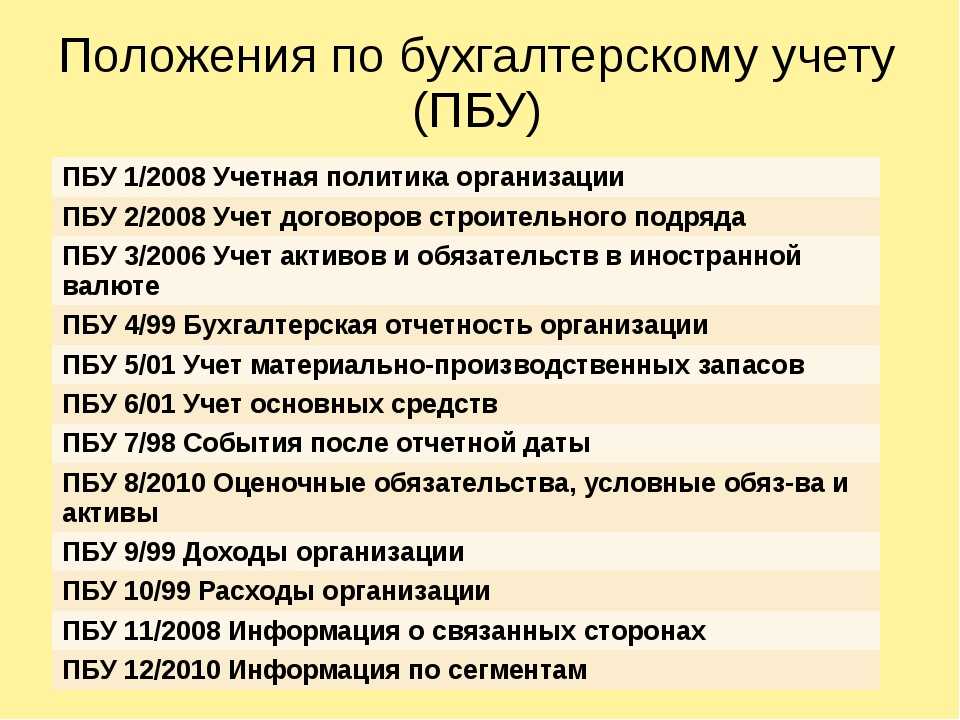

К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016). В 2017 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

В избранноеОтправить на почту Все ПБУ по бухучету на 2020 год в деятельности хозсубъектов должны применяться обязательно, если иное не установлено конкретным источником права. Какие ПБУ действуют в нынешнем году, а какие ожидаются в последующих, расскажем в нашей статье.

Правила ведения бухгалтерского учета: что это и для чего они нужны Перечень ПБУ о бухгалтерском учете в 2020 году Новые ПБУ в 2018–2021 годах Итоги Правила ведения бухгалтерского учета: что это и для чего они нужны ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

Все пбу по бухучету на 2017-2018 годы — перечень

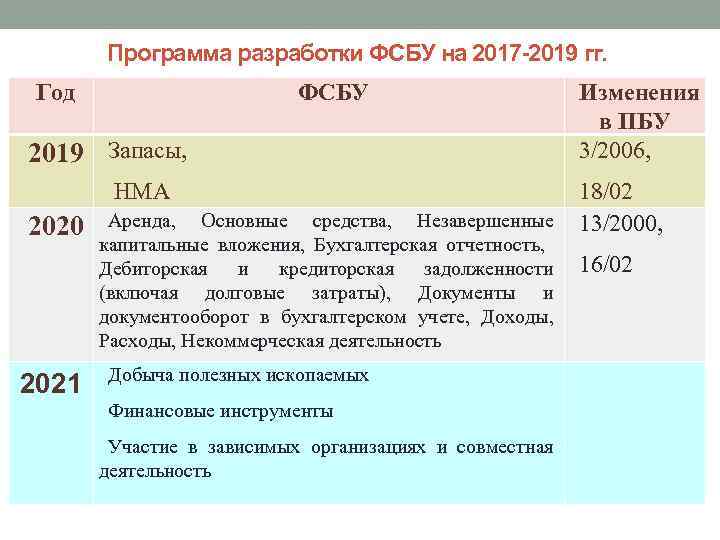

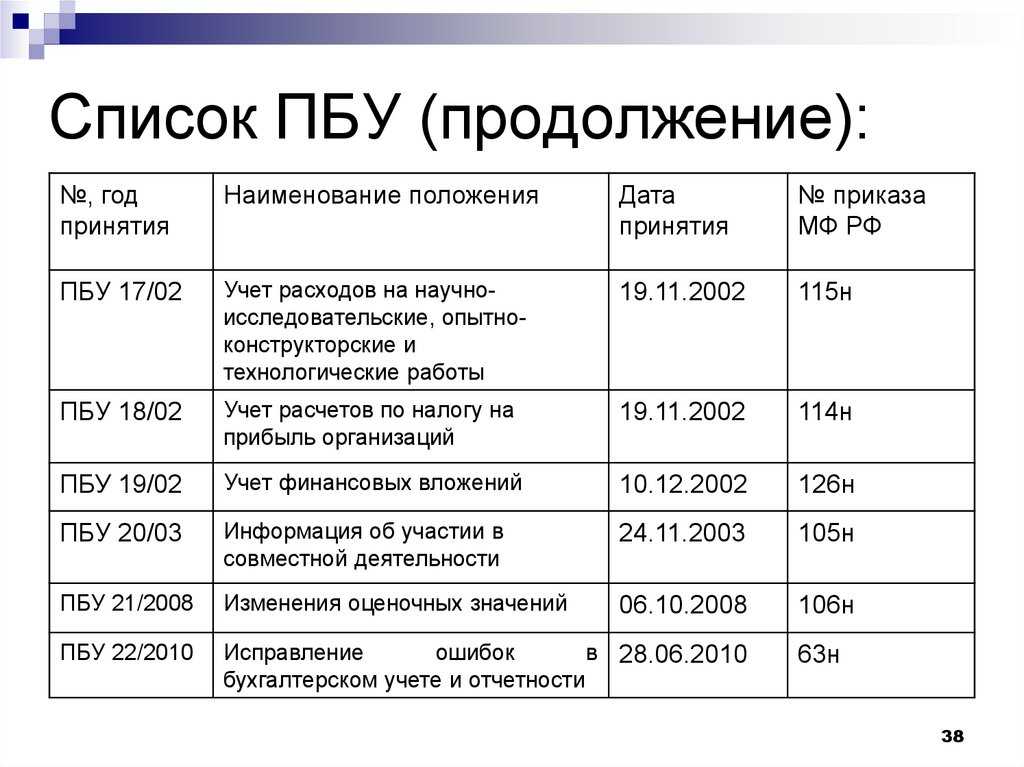

План разработки и внедрения новшеств приведен в таблице ниже. № п/п Название проекта ПБУ Предполагаемый срок вступления в силу для обязательного применения Разработка новых федеральных стандартов 1.1 Запасы 2020 1.

2 Нематериальные активы 2020 1.3 Аренда 2020 1.4 ОС 2020 1.5 Незавершенные капвложения 2020 1.6 Дебиторка и кредиторка 2020 1.7 Документы и документооборот 2020 1.8 Бухотчетность 2020 1.9 Некоммерческая деятельность 2020 1.

10 Доходы 2020 1.11 Расходы 2020 1.12 Финансовые инструменты 2021 1.13 Добыча полезных ископаемых 2021 1.14 Совместная деятельность и участие в зависимых компаниях 2021 Внесение изменений в текущие ПБУ 2.1 ПБУ 3/2006 2020 2.

2 ПБУ 18/02 2020 2.3 ПБУ 13/2000 2020 2.

4 ПБУ 16/02 2020 Итоги Порядок отражения в бухучете сведений о различных фактах и результатах хозяйственной деятельности хозяйствующих субъектов регламентируется отдельными источниками права — ПБУ.

Положения по бухгалтерскому учету (пбу)

Перечень ПБУ о бухгалтерском учете в 2020 году Правила бухучета, применяемые в РФ в 2020 году, представлены следующим перечнем:

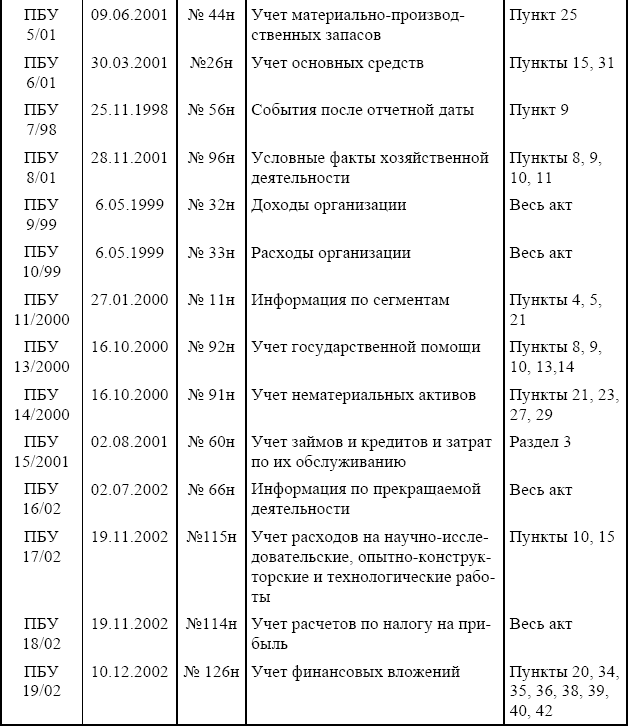

- ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной даты;

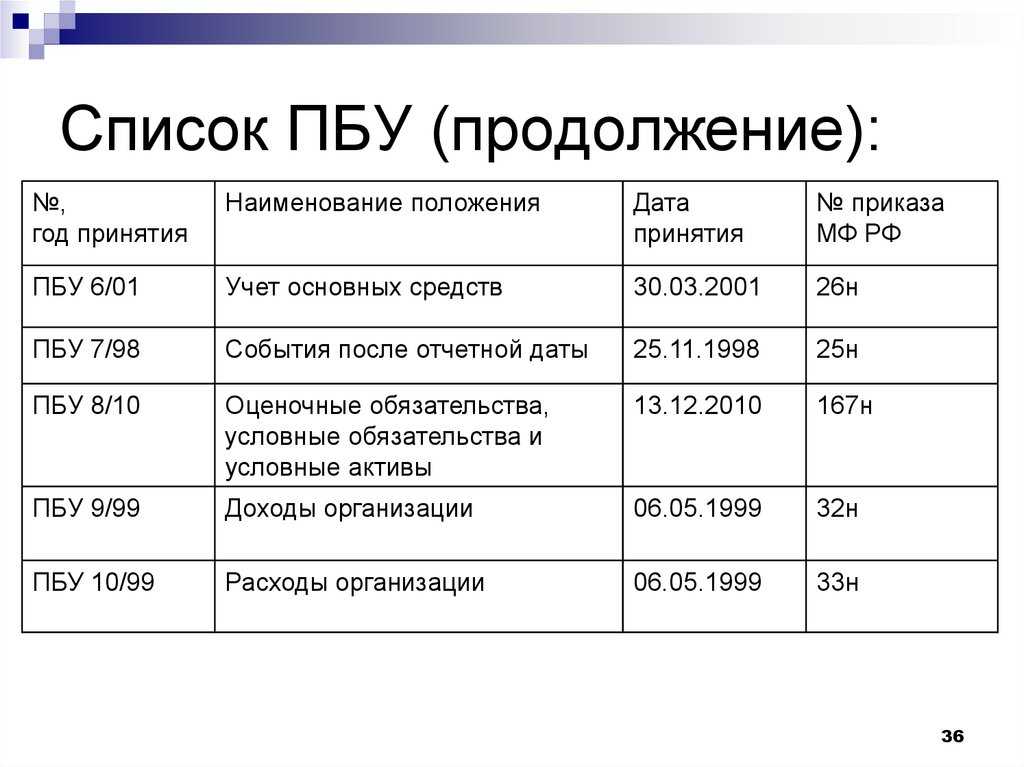

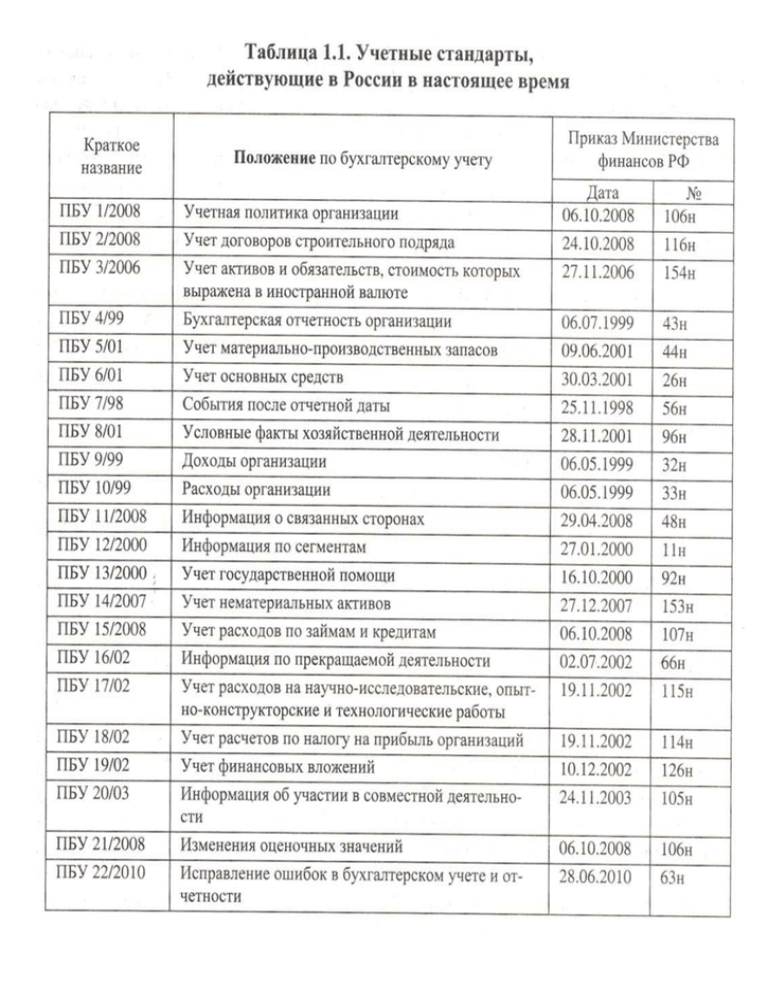

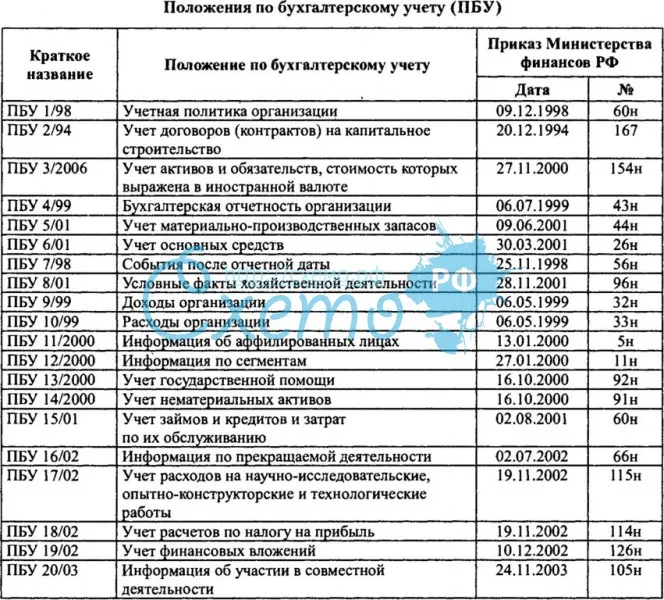

- ПБУ 4/99— устанавливает методические основы бухгалтерской отчетности юрлиц;

- ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

- ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

О ПБУ 9/99 и 10/99 читайте здесь.

Пбу 1/2008 (последняя редакция в 2020 году)

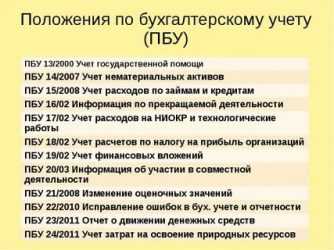

- ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об изменении оценочных значений;

- ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

- ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

- ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

- ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

- ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

Новые ПБУ в 2018–2021 годах С 2020 года Министерством финансов начата глобальная разработка федеральных стандартов бухучета на 2017–2019 годы.

Все пбу по бухучету на 2020, 2020 год

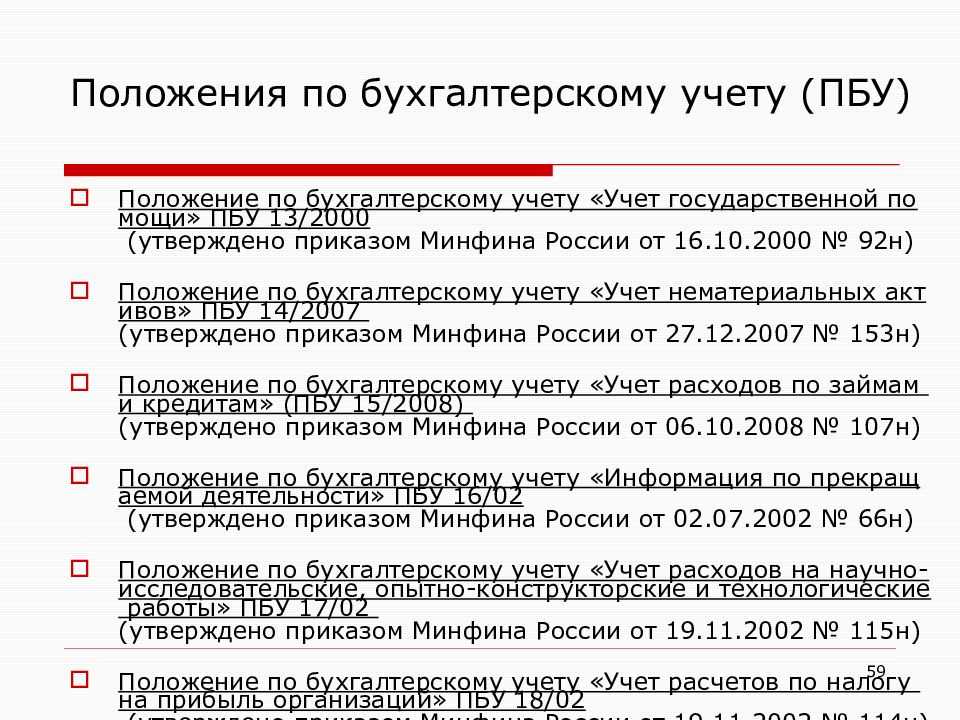

- ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

- ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

- ПБУ 18/02— устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

- ПБУ 19/02— регламентирует правила отражения финансовых вложений в бухучете;

- ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии хозсубъекта в совместной деятельности;

- ПБУ 3/2006— регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

- ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

- ПБУ 1/2008— определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

ОБРАТИТЕ ВНИМАНИЕ! В ПБУ 1/2008 внесены изменения Подробности см. здесь

ФСБУ 26/2020 «Капитальные вложения»

Изменения при применении этого ФСБУ связаны только с капитальным ремонтом, модернизацией и реконструкцией. ФСБУ 26/2020 применяется вместе с ФСБУ 6/2020 «Основные средства». Второй стандарт определяет, что самостоятельные инвентарные объекты — это в том числе и существенные по величине расходы на проведение ремонта, техосмотра, техобслуживания ОС с частотой больше 12 мес. или больше обычного операционного цикла, который превышает 12 мес.

Этот подход корректнее применять по отношению к дорогостоящим основным средствам с дорогостоящими запчастями и ремонтом, к примеру, к авиатранспорту.

Если компания производит обычный текущий ремонт, то в такой ситуации не появляется никакого самостоятельного объекта учета капитальных вложений. Соответственно, эти расходы учитываются в текущих затратах.

Важно! Заключение о том, какой ремонт произведен (текущий или капитальный) выдают технические специалисты, прилагая к нему подтверждающие документы.

ПБУ 12/2010: общие положения

14 декабря 2010 года Минюст РФ за № 19171 зарегистрировал приказ Минфина

России , утвердивший Положение по бухгалтерскому учету «Информация

по сегментам» (), вступающее в силу с бухгалтерской отчетности за 2011 год и заменяющее,

таким образом,

«Информация по сегментам», утв. приказом Минфина РФ

.

Рассмотрим положения

, сопоставив их с предписаниями утратившего силу

.

Раздел «Общие положения» рассматриваемого нами ПБУ существенно сузил круг

организаций, представление информации по сегментам для которых является обязательным.

Напомним, что

устанавливалось, что его предписания распространяются

на все коммерческие организации за исключением кредитных организаций. При этом

ПБУ должно было применяться «при составлении сводной бухгалтерской отчетности»

в случае наличия у организации «дочерних и зависимых обществ, а также если на

нее учредительными документами объединений юридических лиц (ассоциаций, союзов

и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской

отчетности». Исключение из этого правила устанавливалось только для субъектов

малого предпринимательства, для которых

«могло не применяться». Если же учесть, что большинство субъектов

малого предпринимательства применяют специальные налоговые режимы, то данная

норма не имела существенного значения. Безусловно, данное требование не отвечало

объективным потребностям пользователей бухгалтерской отчетности в информации

о деятельности отчитывающихся организаций по сегментам.

устанавливается, что «раскрывать в пояснениях к бухгалтерской

отчетности информацию по сегментам в соответствии с настоящим Положением» должны

только «организации — эмитенты публично размещаемых ценных бумаг». Иные организации

— устанавливает

— применяют настоящее Положение только «в случае принятия ими решения

о раскрытии информации по сегментам в бухгалтерской отчетности».

Однако следует обратить внимание на то, что даже если раскрытие информации

по сегментам необязательно для организации, но она приняла решение такую информацию

пользователям своей отчетности представлять, эти данные должны формироваться

в соответствии с предписаниями. На это указывает

, согласно которому «информация, не соответствующая требованиям

настоящего Положения, не может именоваться в бухгалтерской отчетности информацией

по сегментам»

Это очень важно, так как пользователь отчетности, оценивая

ее данные, представляемые как «информация по сегментам», должен иметь возможность

обоснованно рассчитывать на то, что эта информация будет представлена по определенным,

известным ему правилам

Вместе с тем это не запрещает организациям включать в представляемые ими

годовые бухгалтерские отчеты иную информацию, сформированную по иным (отличным

от ) правилам, но не называя ее информацией по сегментам

Это очень важно, так как пользователь отчетности, оценивая

ее данные, представляемые как «информация по сегментам», должен иметь возможность

обоснованно рассчитывать на то, что эта информация будет представлена по определенным,

известным ему правилам. Вместе с тем это не запрещает организациям включать в представляемые ими

годовые бухгалтерские отчеты иную информацию, сформированную по иным (отличным

от ) правилам, но не называя ее информацией по сегментам. Например,

это могут быть данные, определяемые как «информация по видам деятельности»

Например,

это могут быть данные, определяемые как «информация по видам деятельности»

Вместе с тем это не запрещает организациям включать в представляемые ими

годовые бухгалтерские отчеты иную информацию, сформированную по иным (отличным

от ) правилам, но не называя ее информацией по сегментам. Например,

это могут быть данные, определяемые как «информация по видам деятельности».

Говоря о

, следует обратить внимание на то, что очевидное

с точки зрения экономической логики требование пункта 4 вызывает много вопросов

как предписание нормативно-правового акта. Остается неясным, где бухгалтеру,

стремящемуся надлежащим образом исполнить это предписание ПБУ, искать ответы

на вопросы о том, что в данном случае подразумевается под «отраслевой спецификой»,

«хозяйственной структурой» и какие именно «финансовые показатели» имеются в

виду