Фактические затраты на покупку активов

Активы, которые представляют собой денежные средства, финансовые вложения или прочие ценности требуют для приобретения следующих фактических затрат:

- Суммы, которые уплачиваются продавцу в соответствии с заключенным договором.

- Затраты, направленные на оплату предоставленных консультационных и информационных услуг, связанных с покупкой активов. Их стоимость относится к финансовым результатам коммерческой организации, а некоммерческой – к повышению расходов. Учитывается тот отчетный период, в течение которого было принято решение относительно приобретения финансовых вложений.

- Вознаграждения, которые были уплачены лицу или компании, которые выполнили задание по покупке активов.

Стоит отметить, что долгосрочные финансовые вложения не включают в себя аналогичные перечисленным затраты, направленные на процесс приобретения.

Бухгалтерский учет финансовых вложений

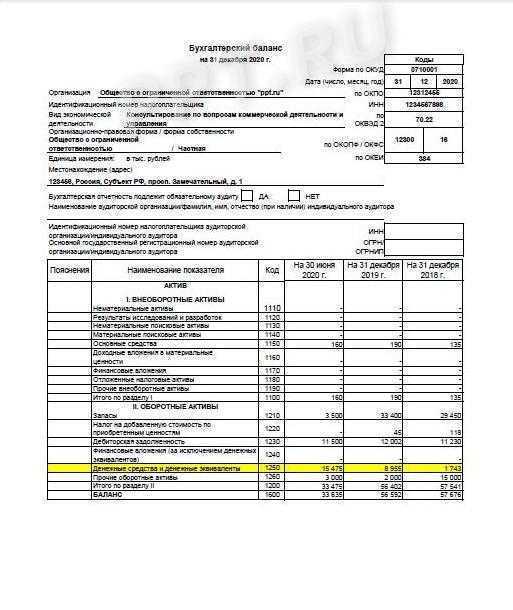

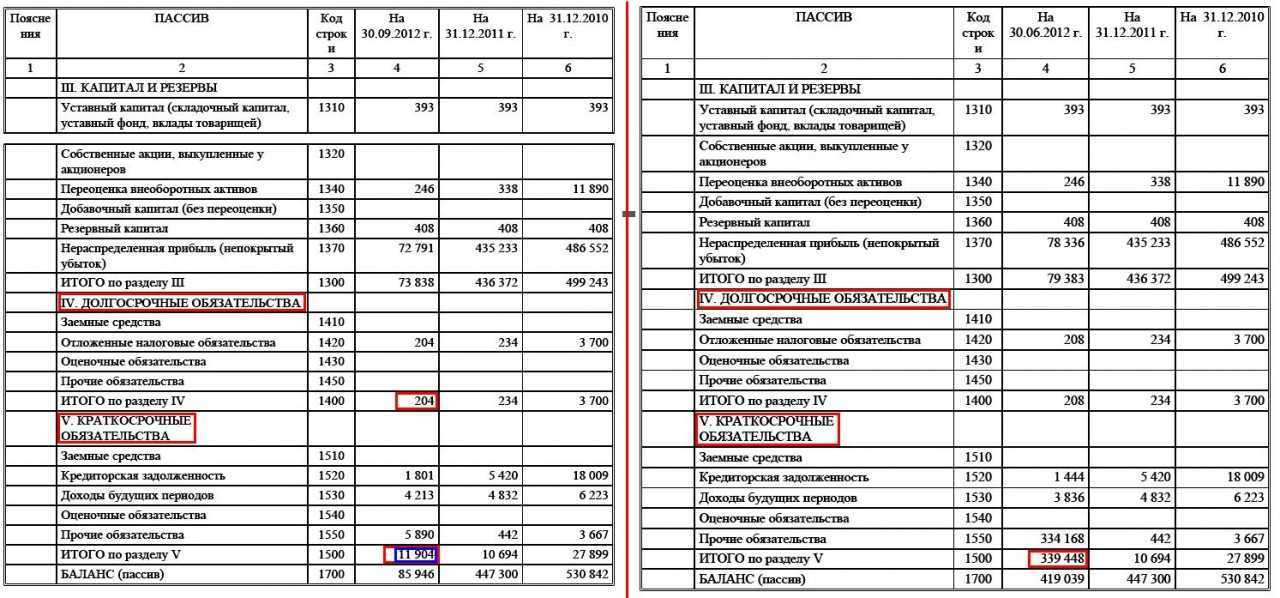

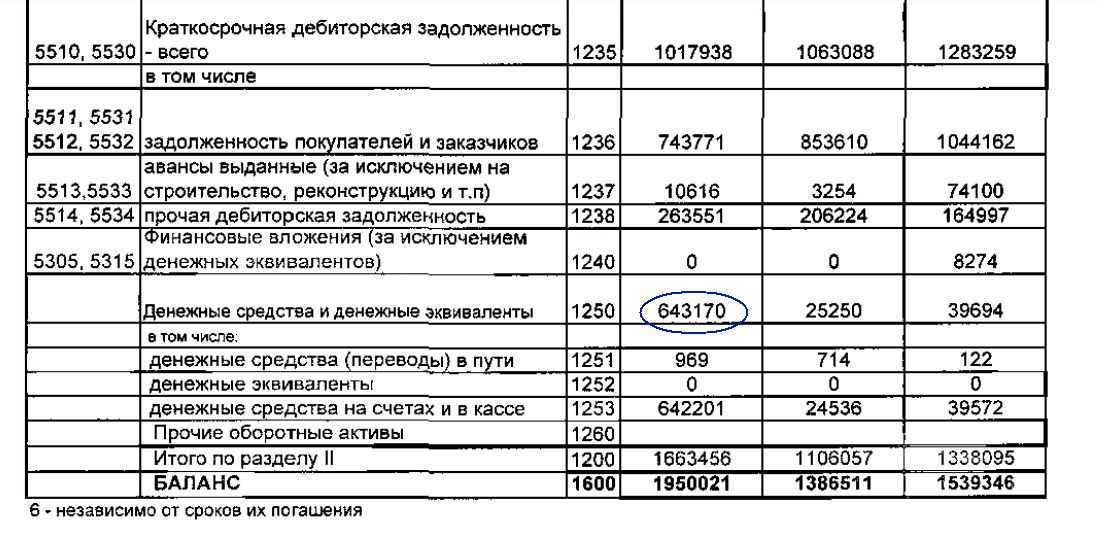

В таблице 3.2 приводятся сведения о финансовых вложениях (по группам, видам), находящихся в залоге, переданных третьим лицам (кроме продажи), используемых по-иному. Указанные сведения показываются по состоянию на отчетную дату отчетного периода, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему

Обратите внимание: в пояснении 3 «Финансовые вложения», оформляемом в табличной форме, для представления в органы государственной статистики и другие органы исполнительной власти указываются коды показателей согласно приложению N 4 к приказу N 66н (пункт 5 приказа N 66н). Информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими, отражается по строке 2310 «Доходы от участия в других организациях» отчета о прибылях и убытках (форма по ОКУД 0710002)

В соответствии с пунктом 7 положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина от 06.05.1999 года N 32н, к доходам от участия в других организациях относятся:

— суммы распределенной в пользу организации части прибыли (дивидендов);

— стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Значение строки 2310 «Доходы от участия в других организациях» отчета о прибылях и убытках определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», аналитический счет учета доходов от участия в уставных капиталах других организаций. В бухгалтерском балансе (форма ОКУД 0710001) и в отчете о прибылях и убытках (форма ОКУД 0710002) имеется графа «Пояснения», в которой указывается номер соответствующего пояснения. Таким образом, ссылка на пояснение 3 «Финансовые вложения» делается:

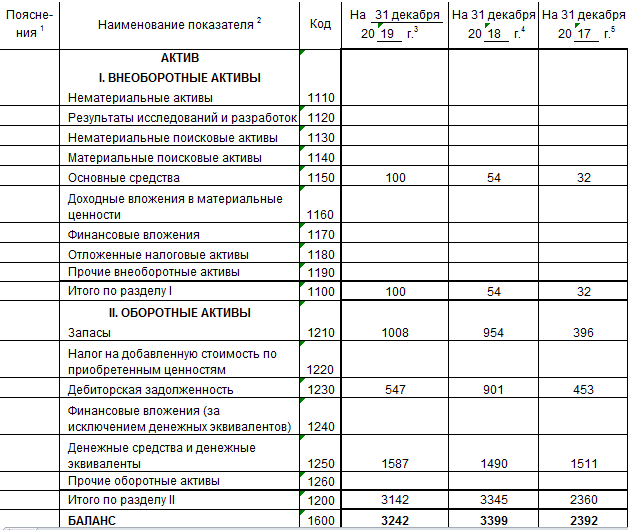

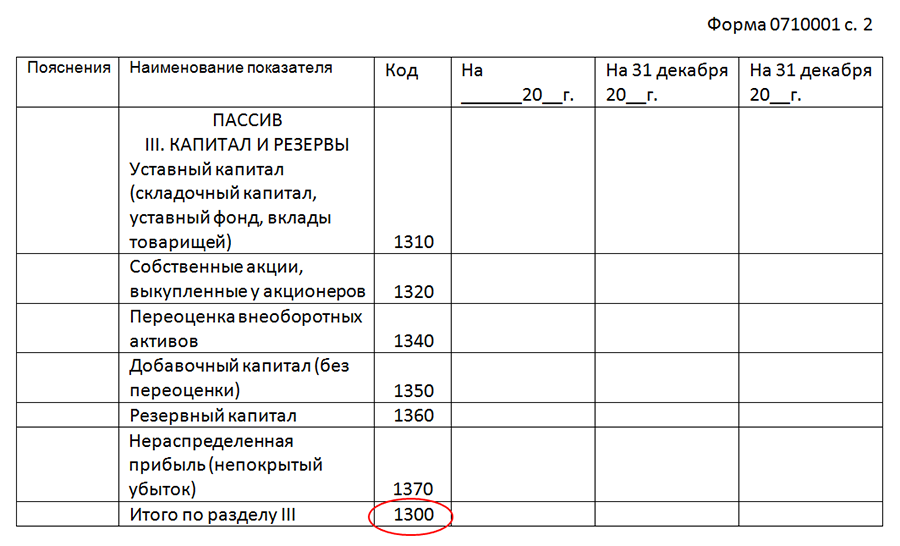

1) в бухгалтерском балансе по строке:

— «Финансовые вложения» в разделе I «Внеоборотные активы» — если срок обращения (погашения) финансовых вложений превышает 12 месяцев после отчетной даты;

— «Финансовые вложения» в разделе II «Оборотные активы» — если срок обращения (погашения) финансовых вложений не превышает 12 месяцев;

2) в отчете о прибылях и убытках по строке:

— «Доходы от участия в других организациях»;

— «Проценты к получению»;

— «Прочие доходы»;

— «Прочие расходы».

|

Другие виды вложений

К долгосрочным финансовым вложениям относятся также вклады в предприятия, которые занимаются выдачей кредитов. Инвестор предоставляет денежные средства, выдаваемые гражданам в качестве кредита. Данное вложение предполагает получение определенной части процента от выплаты. Подобный вид инвестирования в основном осуществляется на несколько лет.

Вложения также можно осуществлять и в уставной капитал товариществ. Они представляют собой организационно-правовую форму. Последняя позволяет получить капитал, достаточный для начала осуществления предпринимательской деятельности посредством суммирования денежных средств, внесенных соучредителем. Соответственно, инвестор будет получать процент от прибыли товарищества.

Доход распределяется между соучредителями в соответствии с объемом капитала, внесенного каждым из них. Долгосрочные инвестиции в сообщества позволяют продуктивно управлять бизнесом. Прибыли придется ждать более одного года. Однако это зависит от конкретного случая.

Фактические затраты на приобретение активов в качестве финансовых вложений

Затратами по факту на покупку активов в качестве финансовых инвестиций являются:

- Выплата средств в денежном эквиваленте, согласно договору, продавцу;

- Выплата денежных средств за информацию и консультацию, которые связаны с покупкой активов;

- Вознаграждения;

- Остальные затраты, которые напрямую связаны с покупкой активов.

Оборотные средства в краткосрочных финансовых вложениях

Оборотными средствами в краткосрочных финансовых инвестициях можно назвать оборотные активы.

Оборотные активы – это активы, которые действительны в течение 1 года, или же во время обыкновенного операционного цикла фирмы в том случае, если он функционирует дольше 12 месяцев.

Большинство оборотных активов, которые еще имеют название текущих активов, подвержены использованию сразу же при задействовании их в производстве — такие как сырье и материалы.

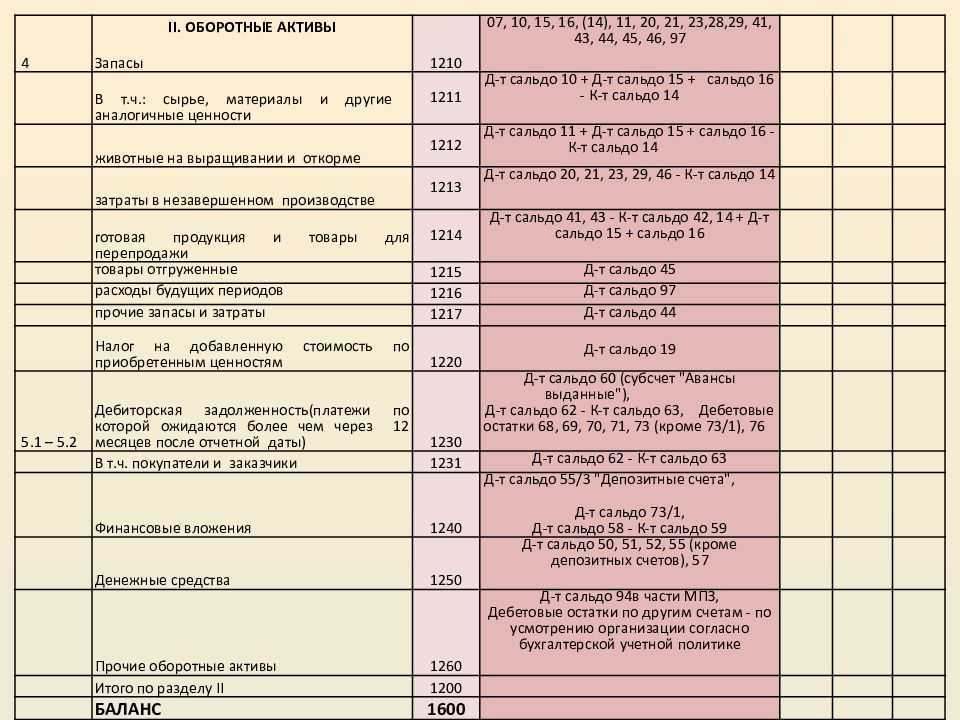

Ознакомившись с бухгалтерским балансом, определяют оборотные активы:

- Запасы;

- НДС по различным ценностям, которые были приобретены;

- Дебиторская задолженность;

- Денежные инвестиции;

- Денежные средства;

- Остальные оборотные активы.

Дебиторская задолженность и инвестиции можно причислить к оборотным активам, если они будут погашены не более, чем за 12 месяцев, или же в срок больше 1 года, но предприятие убеждено в том, что активы ликвидны, и способны в случае необходимости немедленно обратиться в денежную меру.

Значительная часть оборотных активов обычно имеется в материалоемких производствах и торговле. При этом прослеживается зависимость: чем выше часть оборотных активов, тем больше предприятие может использовать краткосрочных займов и кредитов без риска для своих финансов.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Счета учёта финансовых вложений

Для отражения денежных операций, связанных с инвестициями, в ПСБУ выделен отдельный счёт 58 “Финансовые вложения”. Он разделён по субсчетам в зависимости от видов активов. Например:

- 58.1 — облигации и другие ценные бумаги;

- 58.2 — депозиты;

- 58.3 — предоставленные займы, и т.д.

Счёт активный, и субсчета к нему можно открывать по мере необходимости. По дебету счёта учитываются поступления (принятие к учёту финансовых вложений), по кредиту — их выбытие:

- Дт 58 — Кт 51— выдан процентный займ;

- Дт 58 — Кт 51 — положены деньги на депозит;

- Дт 58 — Кт 76 — оформлена задолженность по договору цессии.

В бухгалтерском балансе ФВ отражаются в Активе, и распределяются по разделам:

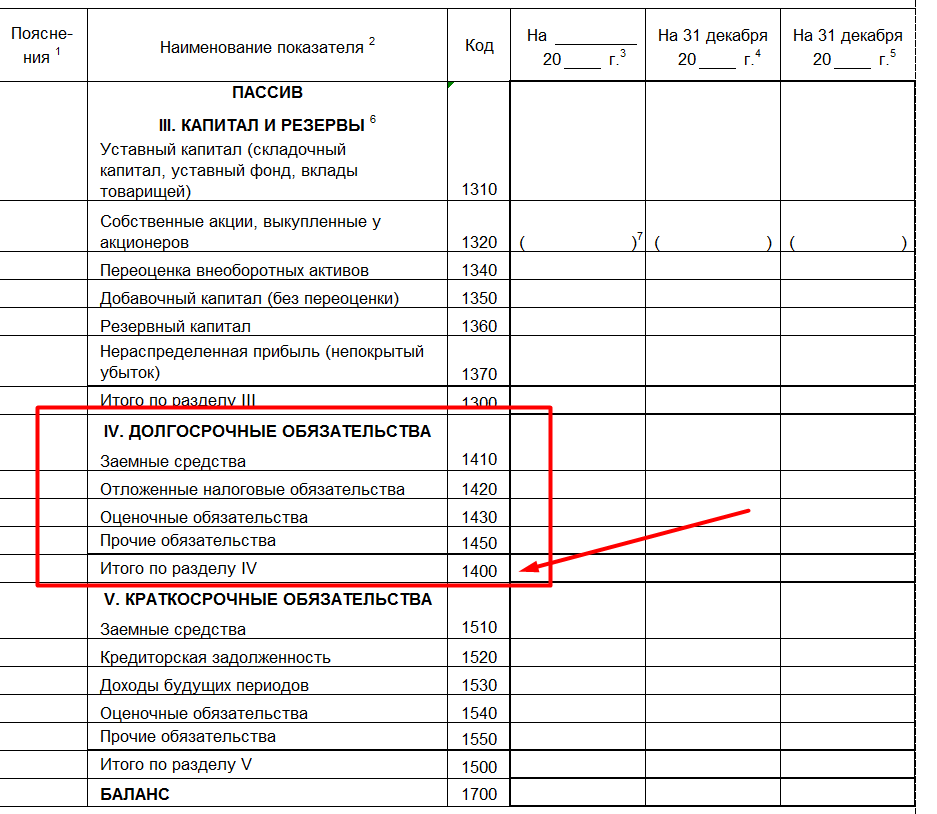

- во внеоборотные активы попадают долгосрочные ФВ;

- в оборотные — краткосрочные ФВ.

На величину показателей в финансовой отчётности оказывают влияние:

- особенности оценки и учёта в зависимости от видов ФВ;

- начисленные резервы накопления на случай их обесценения;

- принципы учёта ФВ, прописанные в учётной политике предприятия.

При выбытии инвестиций происходит их списание по учётной стоимости:

Пример: невозможность возврата займа после завершения процедуры банкротства компании-заёмщика.

В этих случаях на счёте 91.2 (Прочие расходы) нужно завести отдельный субсчёт под конкретный вид актива.

С какими счетами корреспондирует

Есть несколько счетов, с которыми 06 строка применяется наиболее часто, вот основные из них.

По дебету

Чаще всего, если рассматривать по дебету, счет 96 применяется наряду со следующими направлениями

:

- Долгосрочные вложения, предназначенные для уставных фондов других организаций, предоставленные займы посредством передачи материальных активов. В этом случае в проводках фигурируют такие счета, как 01, 04, 07, 08, 10, 12, 20, 23, 29, 40, 41.

- Реализация основных ресурсов и активов нематериального характера в кредит под документ, именуемый векселем. В данном случае в рамках проводок имеются следующие счета: 47-1. Также по нему осуществляется передача основных средств, в виде долгосрочных вложений по договорной стоимости.

- Покупка ценных бумаг прочих предприятий, предоставление компаниям краткосрочных и долгосрочных финансовых займов. Операции отображаются по 51, 52 счетам.

- Проведение работ по переводу краткосрочных вложений в долгосрочные активы, отображение всех действий происходит в рамках 58 счета.

- Долгосрочные вложения финансового характера в счет вкладов в сумму уставного капитала, счет 75.

- Доначисление части разницы между реализационной и номинальной ценой облигаций и прочих ценных бумаг в случае, если номинальная стоимость превышает розничную рыночную цену. Операции проводятся по 80 счету.

- Если говорить об отражении процентов, включенных в величину полученных векселей по долгосрочным обязательствам, то проведение всех операций осуществляется по 83 счету.

- Безвозмездное получение ценных бумаг и их причисление к долгосрочным финансовым активам проводится на 88-3.

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Описание операции |

||

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

Финансовые вложения

К финансовым вложениям относят следующие виды активов:

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Такие вложения должны соответствовать таким критериям, как:

- наличие документального подтверждения;

- несение финансовых рисков от подобных инвестиций;

- направленность на извлечение прибыли.

Бухгалтерский учет долгосрочных инвестиций и финансовых вложений ведется на счете 58 «Финансовые вложения». К ним не относятся:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства;

- материальные запасы;

- нематериальные активы.

Бухгалтерский учет финансовых вложений

Бухгалтерскому учету в составе рассматриваемого показателя подлежат:

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Инвестиции и активы подлежат учету в составе финансовых вложений, если они:

- документально подтверждены;

- по ним предполагается несение финансовых рисков;

- направлены на извлечение прибыли.

Так, об учете финансовых вложений гласит ПБУ 19/02.

Не относятся к этому показателю:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства, МПЗ и НМА.

Текущий учет финансовых вложений и ценных бумаг ведется на счете 58 «Финансовые вложения». Одновременно депозитные вклады подлежат учету на субсчете 55-3 «Депозитные счета».

В аналитическом учете по ценным бумагам должны быть отражены сведения о:

- наименовании эмитента;

- названии и реквизитах ценной бумаги;

- стоимости;

- общем количестве;

- дате приобретения и выбытия;

- месте хранения.

Обесценение финансовых вложений

Под обесценением финансовых вложений понимают устойчивое существенное снижение их стоимости. Разница между учетной стоимостью финансовых вложений и суммой снижения их стоимости называется расчетной стоимостью финансовых вложений. Данный показатель исчисляют по тем финансовым вложениям, по которым не определяют текущую рыночную стоимость.

Устойчивое снижение стоимости финансовых вложений характеризуется наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость финансовых вложений существенно превышает их расчетную стоимость;

- в течение отчетного года расчетная стоимость финансовых вложений существенно уменьшалась;

- на отчетную дату отсутствуют признаки существенного повышения расчетной стоимости.

Если проверкой будет подтверждено устойчивое существенное снижение стоимости финансовых вложений, то на разницу между их учетной и расчетной стоимостью организация образует резерв под обесценение финансовых вложений.

Образование резерва отражается по дебету счета 91 «Прочие доходы и расходы » и кредиту счета 59 «Резервы под обесценение финансовых вложений». Сумма резерва используется для формирования балансовой стоимости финансовых вложений, которая выступает как разница между учетной стоимостью и созданным резервом. Вместе с тем созданный резерв обеспечивает покрытие возможных убытков по операциям с финансовыми вложениями.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения; она может производиться на отчетные даты промежуточной бухгалтерской отчетности.

Если по результатам проверки выявляется дальнейшее снижение расчетной стоимости финансовых вложений, то сумма созданного резерва соответственно увеличивается. При повышении расчетной стоимости финансовых вложений на сумму повышения уменьшают созданный резерв.

При этом дебетуют счет 59 «Резервы под обесценение финансовых вложений» и кредитуют счет 91 «Прочие доходы и расходы». Аналогичная запись делается при, списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву.

Если до конца года, следующего за годом создания резерва под обесценение финансовых вложений, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года (дебетуют счет 59 и кредитуют счет 91).

Страница была полезной?

Стоимость финансовых активов

Обесценивание финансовых вложений

Обесцениванием инвестиций является значительное и устойчивое уменьшение их стоимости. Расчетной стоимостью называют разницу, определяемую между учетной стоимостью и суммой снижения стоимости финансовых вложений. Этот показатель стоит определять по тем вкладам, по каким не исчисляют рыночную стоимость. Обесценивание долгосрочных финансовых вложений характеризуется следующими условиями:

- Учетная стоимость инвестиций значительно превышает расчетную стоимость на отчетную дату.

- Расчетная стоимость инвестиций была уменьшена в течение отчетного периода.

- Вероятность значительного увеличения расчетной стоимости отсутствует.

Описание и характеристика

Этот счет традиционно используется в целях обобщения сведений о присутствии и движении долгосрочных вложений, инвестиционных ресурсов в различные активы в виде ценных бумаг, прибыльных перспективных проектов, действующих предприятий, облигаций, государственных займов, объектов за рубежом и т.д.

Этот счет традиционно используется в целях обобщения сведений о присутствии и движении долгосрочных вложений, инвестиционных ресурсов в различные активы в виде ценных бумаг, прибыльных перспективных проектов, действующих предприятий, облигаций, государственных займов, объектов за рубежом и т.д.

К 06 счету бухгалтерского учета приложено несколько характерных субсчетов

:

-

06-1

– паевые (долевые) вложения и акции — здесь производятся мероприятия по учету и движению долгосрочных вкладов в бумаги ОАО, уставные фонды прочих организаций, которые были созданы в пределах территории страны или за границей; -

06-2

– облигации — в рамках данного элемента осуществляется учет присутствия и движения денежных вложений в процентные бумаги (облигации) государственных и местных ссуд, а также в прочие ЦБ; -

06-3

– займы, которые были предоставлены организацией.

Долгосрочные инвестиции финансового характера отражаются по Дт 06 и Кредиту той строки, на которой происходит учет ценностей, переданных в счет этих инвестиций. Если цена приобретения определенных бумаг больше

их номинального стоимостного показателя, то при каждом начислении поступлений по ним осуществляется списание разницы между ценами

. При этом в документацию вносятся записи по Дт 76 Кт 06, 80

.

Если цена приобретения активов ниже

стоимости номинальной, то в процессе каждого начисления дохода происходит списание суммы разницы между ценами. Операции осуществляются по тем же направлениям, соответственно, составляются идентичные проводки.

В обеих ситуациях, которые были рассмотрены выше, есть определенные нюансы

, принимаемые во внимание:

- часть различий между покупной и номинальной стоимостью подлежит списанию в процессе каждого начисления дивидендов и прочих доходных поступлений по ЦБ, определение этих величин происходит в соответствии с общей суммой разницы;

- к моменту, когда происходит реализация ценных бумаг, оценка, в которой они выражены, должна иметь соответствие номинальному показателю стоимости.

Ведение аналитических учетных операций должно осуществляться по видам вложений и объектам.

Направления краткосрочных финансовых вложений

КФВ – метод защиты организацией свободных денежных средств от инфляции или для получения дополнительных выгод, в перспективе. Так как вложения такого рода имеют высокую ликвидность и входят в состав оборотных активов, они становятся на одну ступень со средствами платежа, в их обязанности входит обеспечение финансовых обязательств владельца.

Чаще всего краткосрочные вклады делают в материалы либо сырье. Плюс данного вида вложений – такие вклады менее всего подвержены риску быть потерянными потому, что ситуация в экономике может быть спрогнозирована на срок в 12 месяцев. В качестве влияющих факторов можно так же выявить политическую ситуацию и курс национальной валюты.

Что касается вкладов ценные бумаги, то тут предприятие идет на сознательный риск, так как в данном случае лучше всего вкладывать средства в ликвидные бумаги, которые без особого труда можно перевести в финансы в любой момент времени. Предугадать это может лишь грамотный специалист, возможно даже с использованием каких-либо аналитических программ. Некоторые предприятия специально обращаются к таким специалистам за советом. Данный пункт краткосрочных финансовых вложений можно относить к ликвидным лишь в том случае, если бумаги имеют минимальный риск падения в цене и могут быть легко реализованы.

Если говорить о кредитах, то, как правило, займы, выданные на небольшие сроки, облагаются большими процентами, чем долгосрочные (ДФВ). Такая мера убережет фирму от невозврата денежных средств.

У предприятия есть право перевести любой денежный вклад из долгосрочного в краткосрочный, если меняется его назначение или намерение его использовать дальше. Такой пункт должен быть предусмотрен в уставных бухгалтерских документах компании.

Пример

В феврале 2010 организация получила кредит от другой фирмы на срок 24 месяца, соответственно, она должна выплатить его в феврале 2012. В отчете за 2010 год он будет отображаться в пункте о ДФВ. Через два года он может быть перемещен в состав КФВ, так как время, оставшееся на его выплату, составляет менее года.

Краткосрочные финансовые вложения указываются на счете 58. Данный счет предусмотрен для сведения воедино информации о вложениях и их движениях в рамках предприятия. Могут быть открыты подсчета, предположим, 58-1 – «Ценные бумаги». Учет ведется по группам и типам вложений организации, независимо в какой стране размещены средства или активы.

Особенности учета финансовых вложений

Таким образом было определено, что финансовые вложения в балансе — это строка 1170. Но для того, чтобы правильно посчитать итоговое сальдо по данному активу, необходимо знать особенности их учета.

Например, необходимо знать, что главный счет для учета таких активов – это счет 58 «Финансовые вложения». Он имеет свои субсчета, каждый из которых предназначен для учета определенного вида вложений:

58-1. На таком субсчете собирается вся информация по движению денежных средств, вложенных в акции других предприятий и их уставные фонды. Называется субсчет «Паи и акции»;

58-2. Здесь аккумулируется вся информация по финансовым вложениям, которые были сделаны в долговые ценные бумаги, как государственного, так и частного характера. Название субсчета — Долговые ценные бумаги;

58-3. Из названия понятно, что на субсчете ведется учет всех кредитов, которые были выданы третьим лицам на основе возвратности и платности. То есть под процент. Исключением являются кредиты, выданные работником предприятия, даже если они выданы под процент. На этом счете «Выданные займы» они не отражаются

Это важно;

58-4. Ведется учет вложений, которые вложены в имущество организации по договору товарищества, поэтому название субсчета соответственное «Вклады по договору простого товарищества»

Необходимо также знать, что все ЦБ подлежат отражению на счетах только по первичной стоимости. При этом в первоначальную стоимость входит вся сумма затрат, которые были понесены на приобретение таких ЦБ.

Особенностью является и то, что такая первичная стоимость отражается в том случае, если предприятие не создает отдельно резерв по обесцениваю таких долгосрочных капиталовложений. Если он создается, то тогда в балансе и на счетах указывается сумма с вычетом от стоимости стоимость созданного на счете резерва.

Вот такой основной базис для правильного учета и отражения долгосрочных финансовых вложений. Но в процессе деятельности могут возникнуть другие нюансы, и тогда необходимо руководствоваться исключительно ПБУ 19-2.

Информация, которая должна быть раскрыта при указании в отчетах бухгалтера (минимум)

- Методы оценки ФВ по их типам.

- Варианты ситуаций, возможных при изменениях этих методов, себестоимость тех инвестиций, у которых определена цена и у которых ее нет как таковой, либо определить не представляется возможным.

- Разность цены на сегодняшний день со стоимость, указанной в прошлом отчете.

- Стоимость тех бумаг, которые находятся в залоге, а также тех, которые были переданы другим компаниям или частным лицам (без учета продаж).

- Информация о резервах на случай обесценивания вкладов с указанием типа, размера резервов, и суммы, на которую они были использованы в указанном году.

- Данные о предоставленных займах и долговых бумагах (дисконтированная стоимость, способы предоставления дисконта).

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

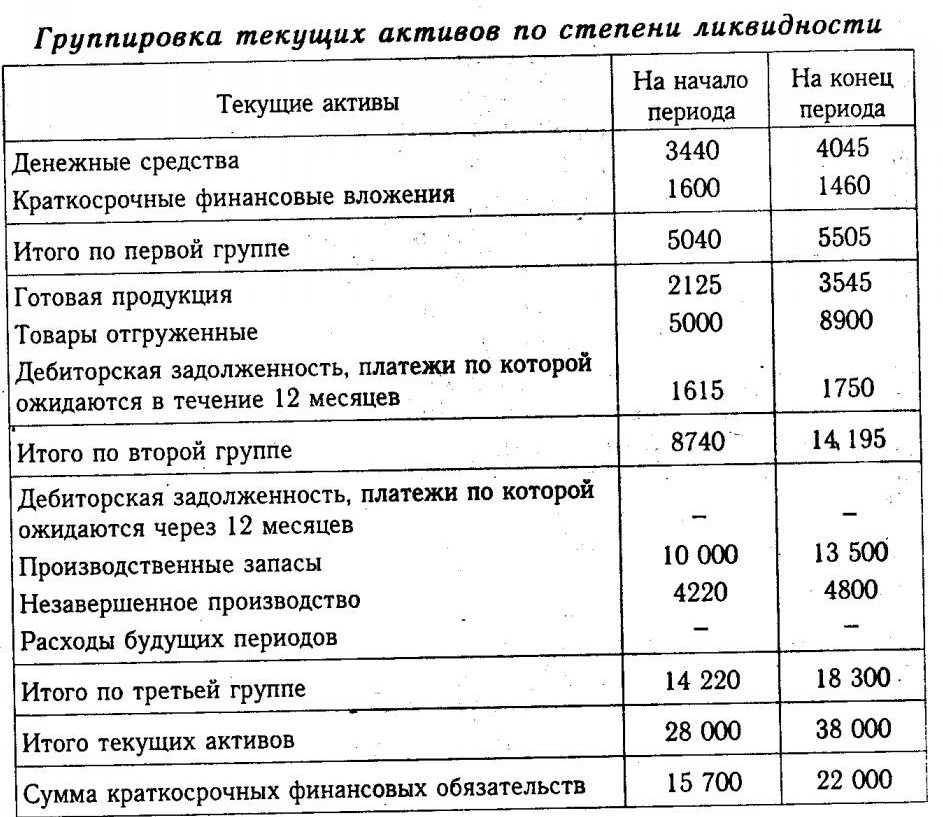

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Финансовые вложения

Финвложения в структуре баланса

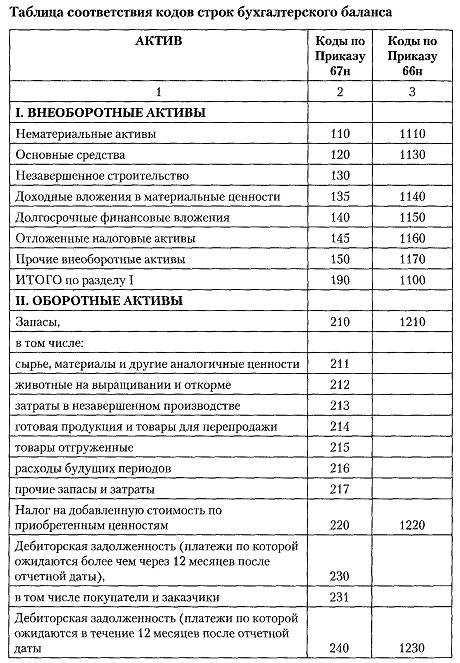

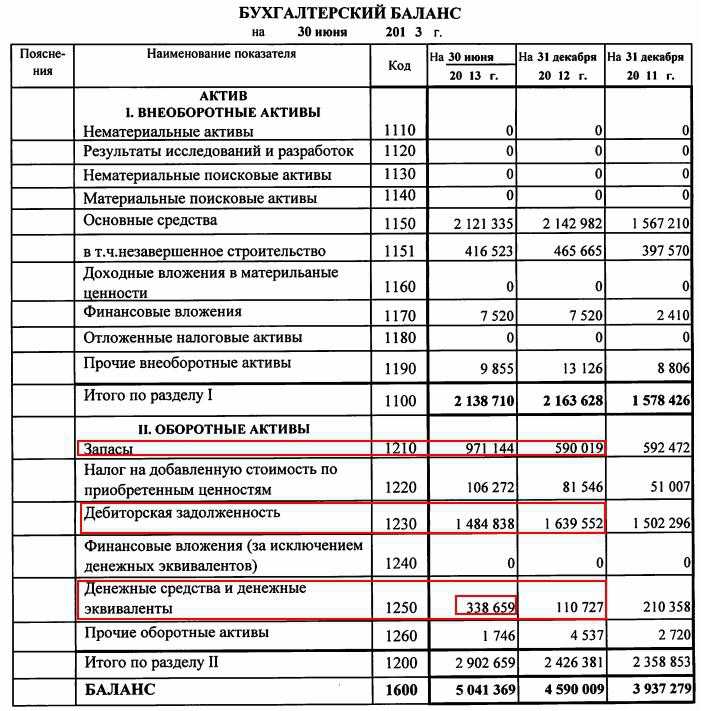

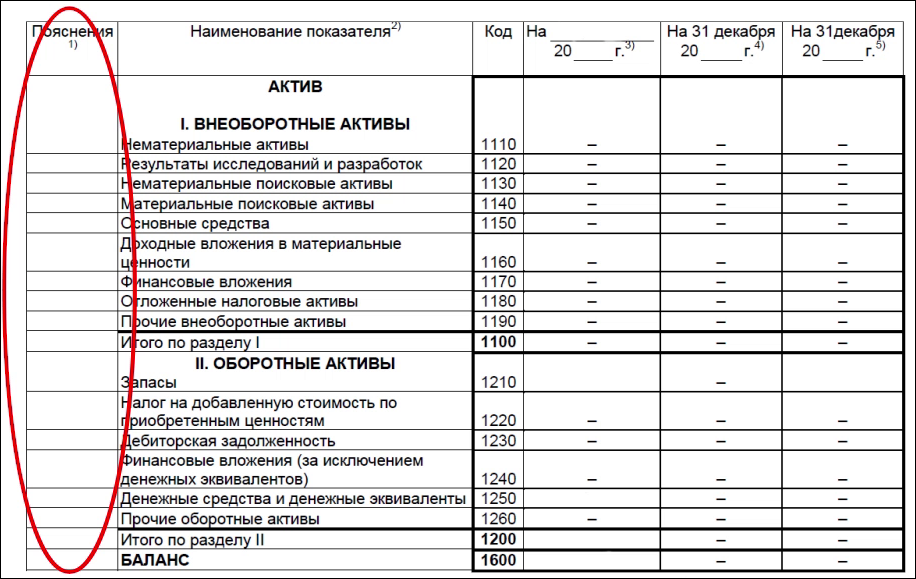

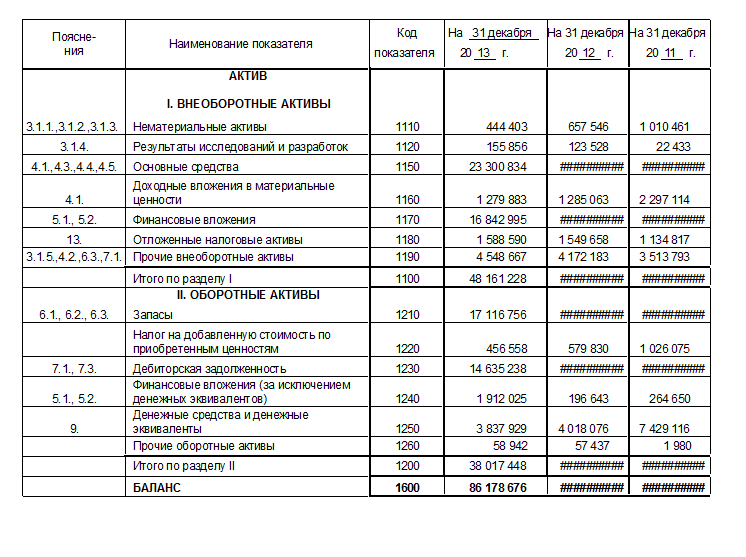

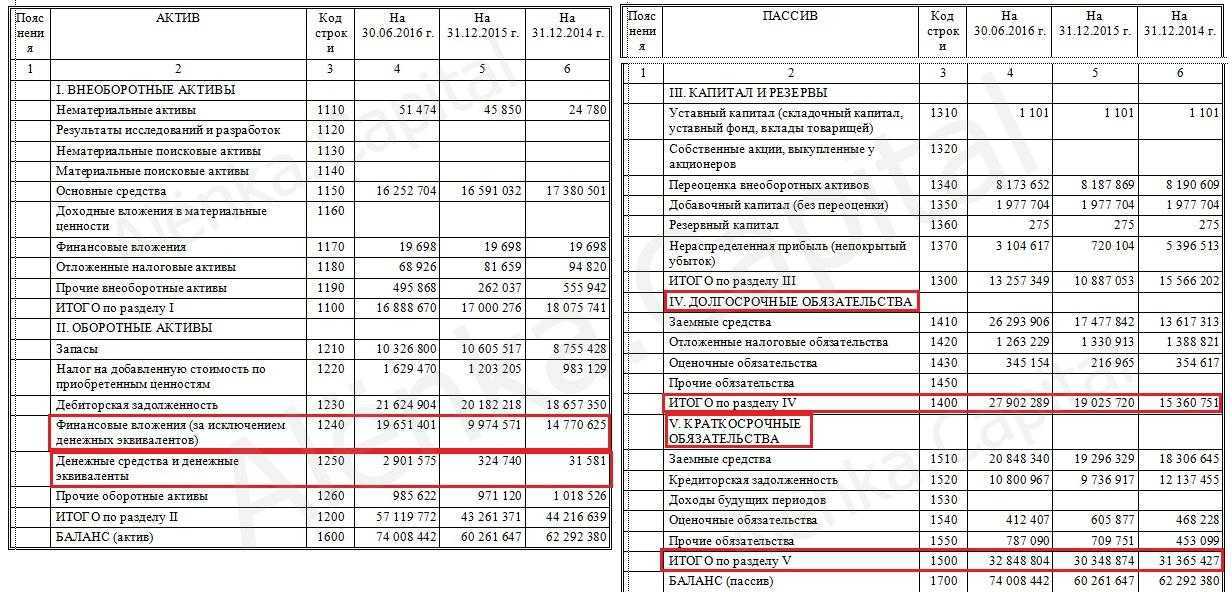

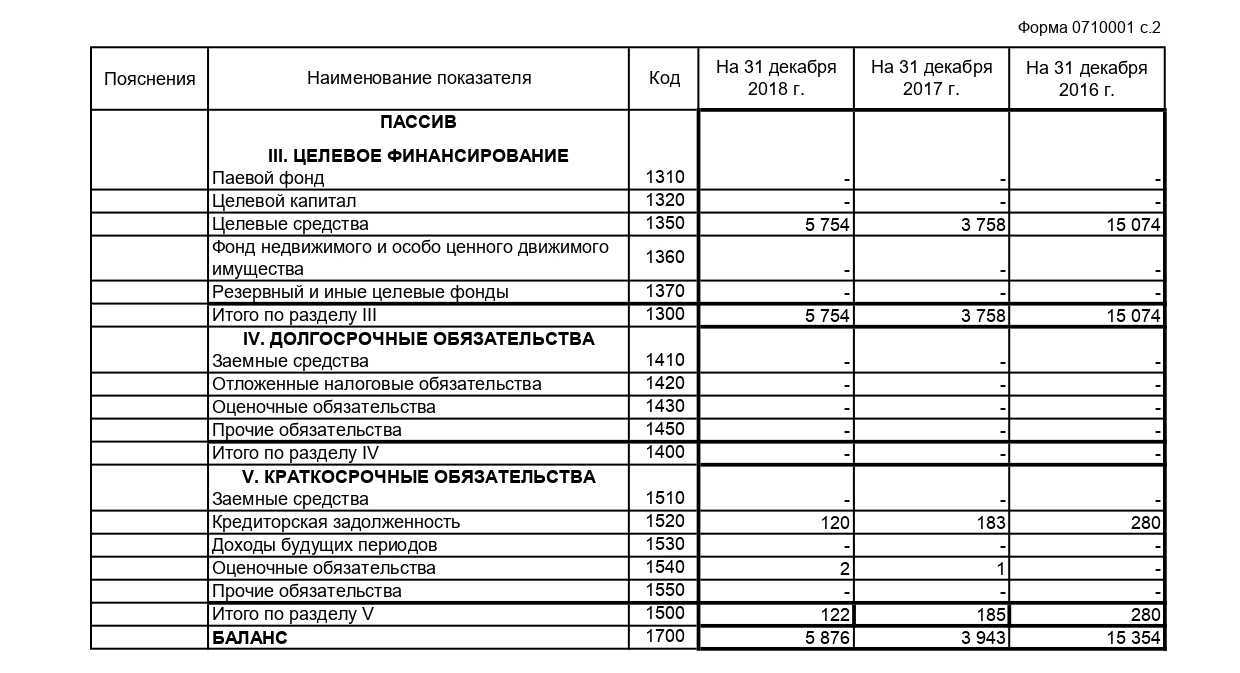

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета

59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.. Рассмотрим подробнее, какие активы отражаются на счете 58

Рассмотрим подробнее, какие активы отражаются на счете 58.

Какие ценности не относятся к финансовым вложениям?

Стоит отметить, что финансовыми вложениями не являются:

- Собственные акции, которые были выкуплены акционером общества с целью их аннулирования или перепродажи.

- Векселя, полученные организацией-продавцом от компании-векселедателя в процессе расчета за оказанные услуги, предоставленную продукцию или выполненные работы.

- Вложения в имущество, представленное в материально-вещественной форме компанией. При этом доступно лишь временное пользование с целью получения прибыли.

- Произведения искусства, драгоценные металлы и похожие ценности, которые приобретены для получения дохода.

В случае покупки перечисленных ценностей инвестор не может принимать их в качестве финансового вложения.

Удельный вес других материалов

Наш мир сложно представить без множества материалов, используемых в производстве и быту. Например, без железа и его соединений (стальных сплавов). УВ этих материалов колеблется в диапазоне одной – двух единиц и это не самые высокие результаты. Алюминий, к примеру, обладает низкой плотностью и малым удельным весом. Эти показатели позволили его использовать в авиационной и космической отраслях.

Удельный вес металлов

Медь и ее сплавы, обладают удельным весом сопоставимый со свинцом. А вот ее соединения – латунь, бронза легче других материалов, за счет того, в них использованы вещества с меньшим удельным весом.