Понятие синтетических и аналитических счетов

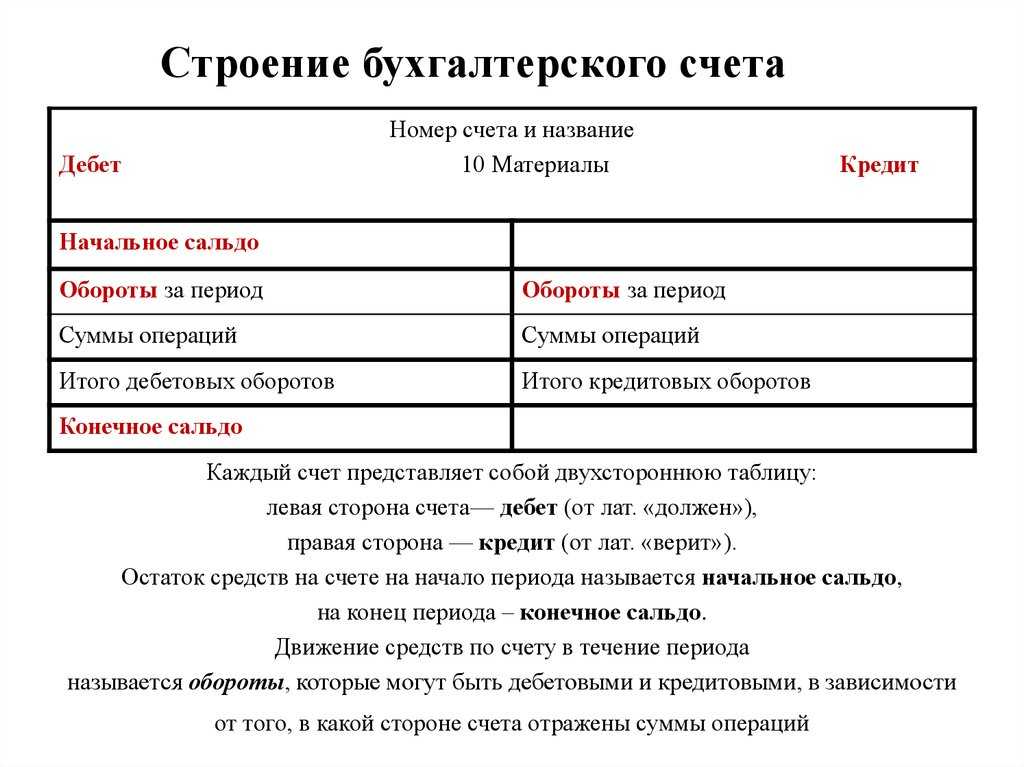

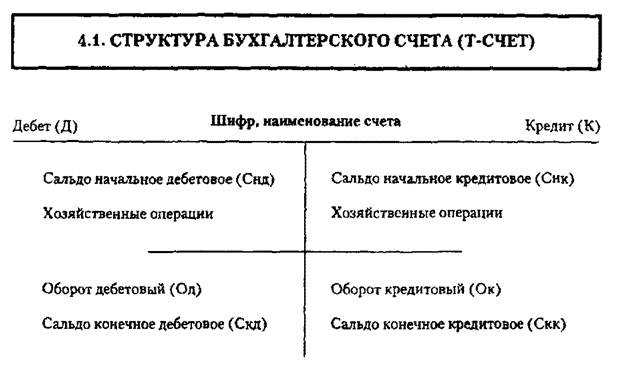

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета — счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета — счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению (утв.

приказом Минфина от 31.10.2000 № 94н), читайте .

Контроль за правильностью ведения синтетического и аналитического учета

Основополагающим учетным регистром контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Данный документ представляет собой группировку данных по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

При этом оборотная сальдовая ведомость может составляться за любой временной промежуток: как за день, так и за месяц, квартал, полный и неполный год.

Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Отметим, что оборотная сальдовая ведомость должна удовлетворять главному принципу — равенства.

То есть итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой.

Синтетический и аналитический счета

Виды аналитических счетов бухгалтерского учета

Аналитические счета, которые используются в бухгалтерском учете, можно разделить на два вида:

1. Количественно-суммовые аналитические счета. При использовании этих счетов кроме денежного эквивалента ведёт количественный учет, к примеру, обозначает количество ТМЦ, оприходованных на склад.

2. Аналитические счета. На суммовых аналитических счетах используется учет исключительно в денежном эквиваленте.

Отметим, что количественный, а также ведущийся параллельно с ним аналитический учет должны быть организованы таким образом, чтобы показатели по ним совпадали в итоговом значении и позволяли осуществлять взаимный контроль.

Связь между счетами синтетического и аналитического учёта

В бухгалтерском учёте аналитические счета и синтетические счета тесно связаны между собой и имеют общие принципы взаимодействия, которые состоят в следующем:

- основанием для записи в аналитике и синтетике служит один и тот же документ;

- аналитический счёт служит дополнительным уточнением для синтетического;

- общая сумма всех оборотов по счетам аналитики равна итогу по соответствующему синтетическому счёту.

Рассмотрим бухгалтерский учёт на предприятии, занимающемся производством мебели. Аналитические и синтетические счета — примеры учёта:

Синтетический учёт:

| Счёт | Начальное сальдо, в руб. | Обороты, в руб. | Конечное сальдо, в руб. | |

|---|---|---|---|---|

| Дт | Дт | Кт | Дт | |

| 10.1 «Сырье и материалы» | 1 059 000 | 572 200 | 2 364 880 | 462 490 |

Аналитический учёт:

| Счёт / номенклатура | Ед. изм. | Начальное сальдо | Обороты | Конечное сальдо | |||||

|---|---|---|---|---|---|---|---|---|---|

| Кол-во | Дт, руб. | Кол-во | Дт, руб. | Кол-во | Кт, руб. | Кол-во | Дт, руб. | ||

| 10.1.1 Деревянная основа, в том числе: | кв.м | 500 | 654 000 | 350 | 445 500 | 700 | 891 000 | 150 | 208 500 |

| фанера 10 мм | кв.м | 200 | 114 000 | 150 | 85 500 | 300 | 171 000 | 50 | 28 500 |

| ДСП 16 мм | кв.м | 300 | 540 000 | 200 | 360 000 | 400 | 720 000 | 100 | 180 000 |

| 10.1.2 Фурнитура, в том числе: | шт. | 2 500 | 70 000 | 120 | 7 200 | 1 800 | 52 000 | 820 | 25 200 |

| ручки | шт. | 500 | 30 000 | 120 | 7 200 | 400 | 24 000 | 220 | 13 200 |

| крепления | шт | 2 000 | 40 000 | 1 400 | 28 000 | 600 | 12 000 | ||

| 10.1.3 Ткани, в том числе: | м. | 700 | 335 000 | 150 | 120 000 | 5 | 3 100 | 3 | 1 100 |

| гобелен | м. | 450 | 135 000 | 3 | 3 000 | 1 | 1 000 | ||

| велюр | м. | 250 | 200 000 | 150 | 120 000 | 2 | 100 | 2 | 100 |

Таким образом, синтетический и аналитический счёт это отображение одной и той же информации с разной степенью детализации.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Оборотная ведомость по аналитическим счетам. Принцип формирования

Принцип формирования оборотной ведомости по аналитическим счетам такой же, как и при формировании сводного документа по одному или нескольким счетам синтетического типа.

В оборотную ведомость вносятся остатки и обороты по счетам за выбранный .

В зависимости от ставящихся задач бухгалтерия может сформировать ведомость в разрезе аналитического или синтетического счета.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов.

В итоге, созданный документ состоит из трех пар граф, в которых содержится вся необходимая информация, а именно:

Начальное и конечное сальдо по каждому выбранному счету.

Обороты за выставленный отчетный период.

Каждая графа содержит две колонки, которые называются .

Таким образом, в сформированной оборотной ведомости содержатся итоговые остатки по кредиту или дебету (сальдо), обороты по кредиту и дебету, а также наименование счёта.

При этом при правильном ведении учета обеспечивается равенство итоговых сумм в колонках каждой пары.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

Система аналитических счетов

Система ведения аналитического учёта предполагает детализированный учет по движению активов (оприходование и выбытие активов) в денежном эквиваленте и в натуральном выражении.

При этом в программу заносится максимально возможный объем информации, чтобы можно было проводить анализ хозяйственной деятельности фирмы и осуществлять контроль за правильностью ведения аналитического учета.

Аналитический счет несмотря на детализирующую функцию, позволяет группировать и обобщать данные, которые отражены на синтетических счетах.

Отметим, что открытие аналитического счета возможно и целесообразно только к сложному счету синтетического учета.

Назначение и преимущества аналитических счетов

Аналитический счет используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учет в разрезе регистров второго, третьего, четвертого и пятого порядка.

Работа с аналитическими счетами обладает определенными преимуществами:

Значительно упрощает ведение бухгалтерского учета.

Позволяет внедрить хорошо структурированную иерархию счетов в зависимости от их назначения, целей и признаков.

Позволяет создать эффективную систему бухгалтерского учета.