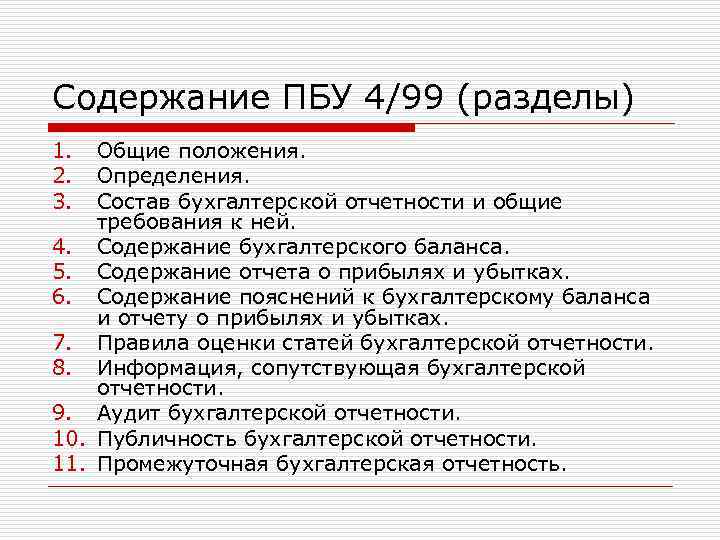

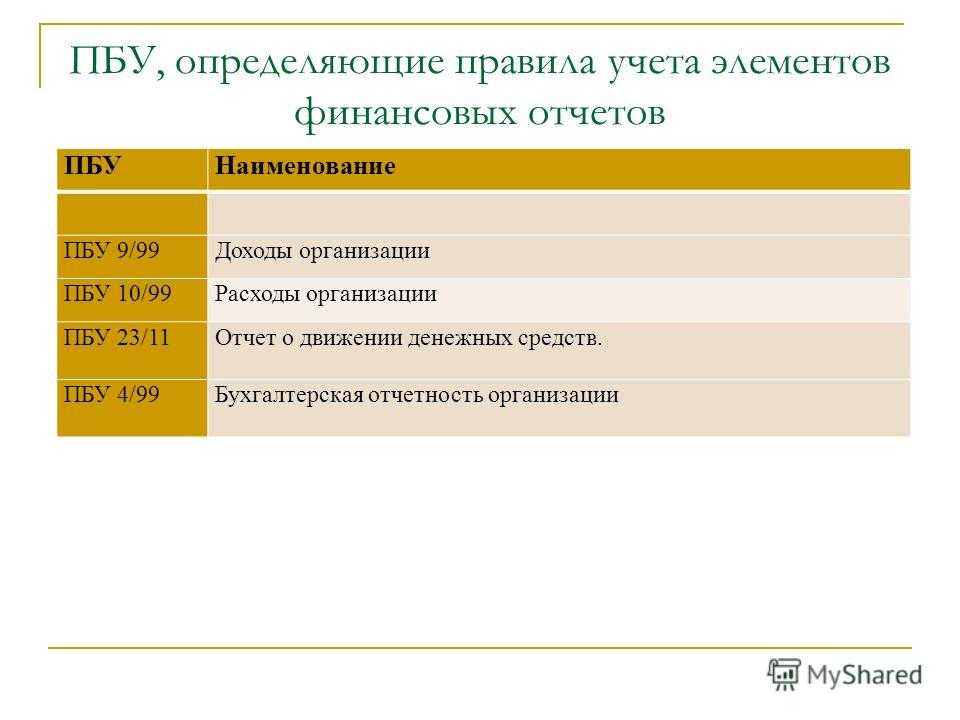

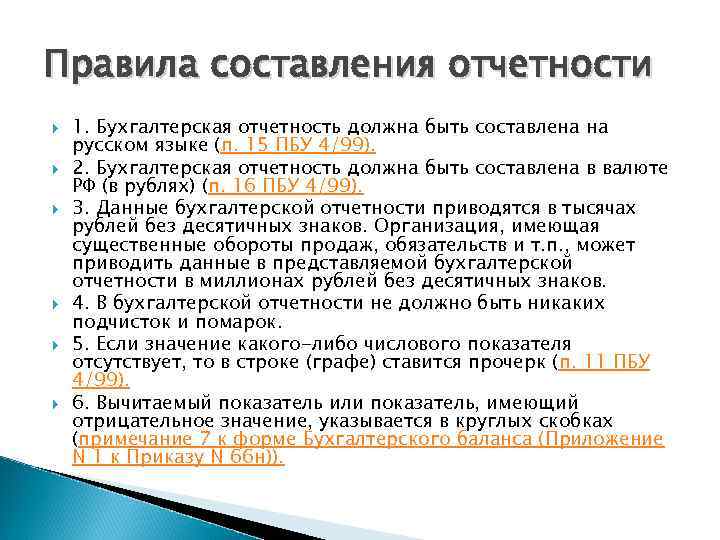

IV. Содержание бухгалтерского баланса

18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и

долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или

продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

20. Бухгалтерский баланс должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

| Раздел |

Группа статей |

Статьи |

|

1 |

2 |

3 |

|

АКТИВ |

||

|

Внеобооротные активы |

Нематериальные активы |

Права на объекты интеллектуальной (промышленной) собственности |

|

Патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы |

||

|

Организационные расходы |

||

|

Деловая репутация организации |

||

|

Основные средства |

Земельные участки и объекты природопользования |

|

|

Здания, машины, оборудование и другие основные средства |

||

|

Незавершенное строительство |

||

|

Доходные вложения в материальные ценности |

Имущество для передачи в лизинг |

|

|

Имущество, предоставляемое по договору проката |

||

|

Финансовые вложения |

Инвестиции в дочерние общества |

|

|

Инвестиции в зависимые общества |

||

|

Инвестиции в другие организации |

||

|

Займы, предоставленные организациям на срок более 12 месяцев |

||

|

Прочие финансовые вложения |

||

| Оборотные активы | Запасы |

Сырье, материалы и другие аналогичные ценности |

|

Затраты в незавершенном производстве (издержках обращения) |

||

|

Готовая продукция, товары для перепродажи и товары отгруженные |

||

|

Расходы будущих периодов |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

||

|

Дебиторская задолженность |

Покупатели и заказчики |

|

|

Векселя к получению |

||

|

Задолженность дочерних и зависимых обществ |

||

|

Задолженность участников (учредителей) по вкладам в уставный капитал |

||

|

Авансы выданные |

||

|

Прочие дебиторы |

||

|

Финансовые вложения |

Займы, предоставленные организациям на срок менее 12 месяцев |

|

|

Собственные акции, выкупленные у акционеров |

||

|

Прочие финансовые вложения |

||

|

Денежные средства |

Расчетные счета |

|

|

Валютные счета |

||

|

рочие денежные средства |

||

|

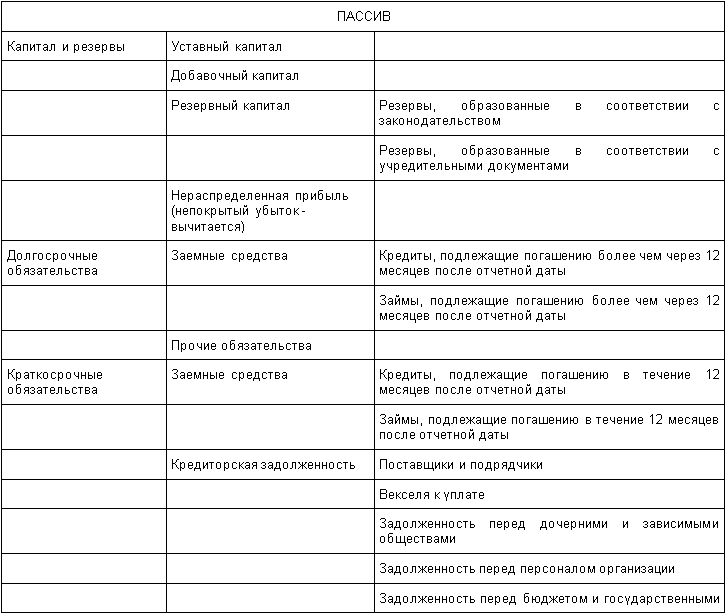

ПАССИВ |

||

|

Капитал и резервы |

Уставный капитал |

|

|

Добавочный капитал |

||

|

Резервный капитал |

Резервы, образованные в соответствии с законодательством |

|

|

Резервы, образованные в соответствии с учредительными документами |

||

|

Нераспределенная прибыль (непокрытый убыток — вычитается) |

||

|

Долгосрочные обязательства |

Заемные средства |

Кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

||

|

Прочие обязательства |

||

|

Краткосрочные обязательства |

Заемные средства |

Кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

Займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

||

|

Кредиторская задолженность |

Поставщики и подрядчики |

|

|

Векселя к уплате |

||

|

Задолженность перед дочерними и зависимыми обществами |

||

|

Задолженность перед персоналом организации |

||

|

Задолженность перед бюджетом и государственными внебюджетными фондами |

||

|

Задолженность участникам (учредителями) по выплате доходов |

||

|

Авансы полученные |

||

|

Прочие кредиторы |

||

|

Доходы будущих периодов |

||

|

Резервы предстоящих расходов и платежей |

V. Содержание отчета о прибылях и убытках

21. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

22. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие. (в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

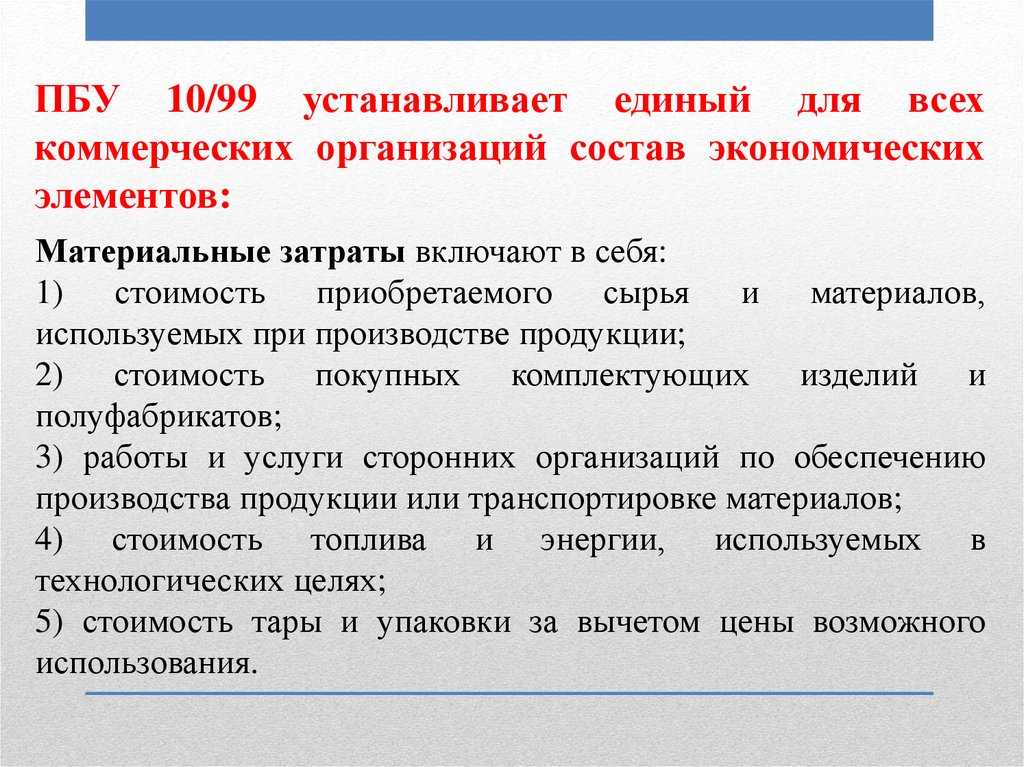

23. Отчет о прибылях и убытках должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто — выручка)

- Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

- Валовая прибыль

- Коммерческие расходы

- Управленческие расходы

- Прибыль/убыток от продаж

- Проценты к получению

- Проценты к уплате

- Доходы от участия в других организациях

- Прочие доходы

- Прочие расходы (в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

- Прибыль / убыток до налогообложения

- Налог на прибыль и иные аналогичные обязательные платежи

- Прибыль / убыток от обычной деятельности (в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

- Чистая прибыль (нераспределенная прибыль / непокрытый убыток)

Содержание бухгалтерской отчетности

Бухбаланс должен свидетельствовать о финансовом положении компании на отчетную дату (п. 18 ПБУ). Это достигается отражением на эту дату данных об остатках на счетах активов и обязательств. Баланс включает в себя числовые показатели, отражаемые в 5 его разделах (п. 20 ПБУ):

- 2 разделах актива, посвященных внеоборотным и оборотным активам;

- 3 разделах пассива, отведенных капиталу и резервам, долгосрочным и краткосрочным обязательствам.

Доходы и расходы в отчете о финрезультатах подразделяются на обычные и прочие, которые должны быть представлены несколькими числовыми показателями (п. 23 ПБУ).

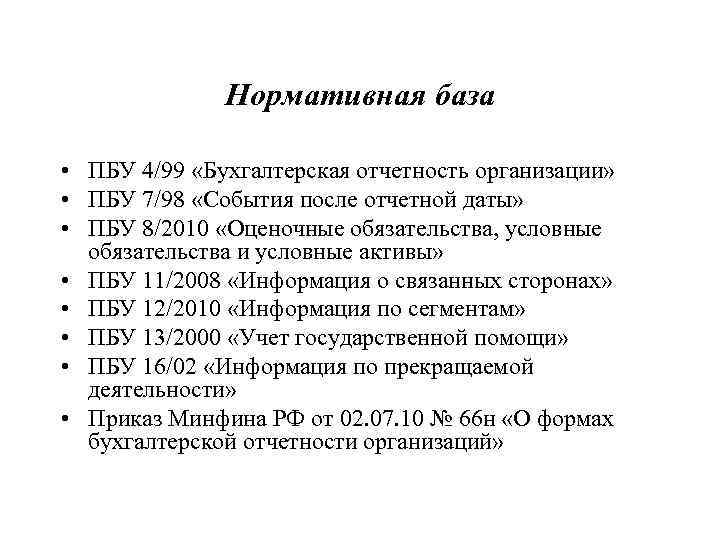

Пояснения к бухбалансу и отчету о финрезультатах имеют вид 3 дополнительных отчетов (о движении денежных средств, изменении капитала, целевом использовании средств) и пояснительной записки (п. 28 ПБУ).

Пояснения к бухотчетности должны содержать следующую информацию (п. 27 ПБУ):

- о наличии на начало и конец периода, движении основных средств (в том числе арендованных) и нематериальных активов, финансовых вложений; о капитале, выпущенных акциях, дебиторской и кредиторской задолженности, резервах предстоящих расходов;

- об объемах продаж;

- о производственных затратах;

- о прочих доходах и расходах;

- о полученных и выданных обязательствах;

- о чрезвычайных событиях, которые произошли в деятельности предприятия;

- о фактах, которые случились на предприятии после отчетной даты.

А также (п. 31 ПБУ):

- юридический адрес компании;

- основные виды осуществляемой предприятием деятельности;

- данные о среднегодовой численности персонала;

- состав исполнительного и контролирующего органов компании с указанием должностей.

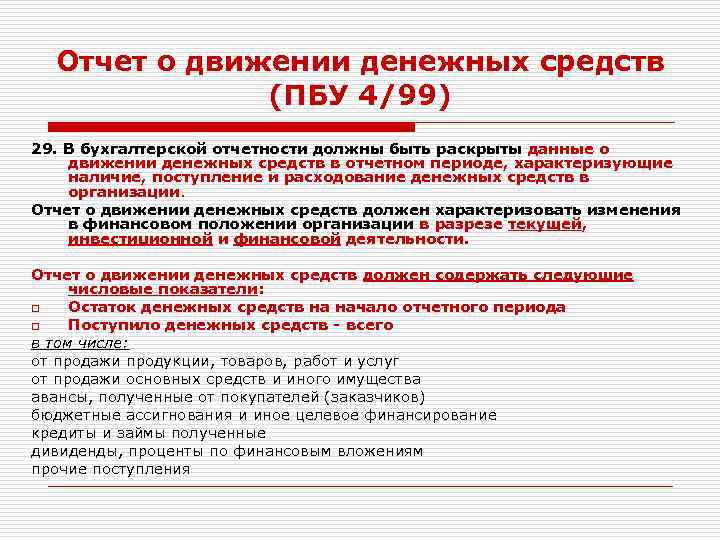

Отчет о движении денежных средств должен отражать информацию о денежных средствах по 3 видам деятельности: финансовой, текущей и инвестиционной. Он раскрывает фактические данные об остатках на начало и конец отчетного периода, приходе и расходе денежных средств (п. 29 ПБУ).

Отчет об изменении капитала должен информировать об уменьшении и увеличении капиталов: добавочном, уставном, резервном (п. 30 ПБУ).

В пояснительной записке обязательно должна присутствовать отметка о том, что отчетность составлена по требованиям российского бухгалтерского законодательства (п. 25 ПБУ).

Пояснения должны содержать информацию о применяемой учетной политике и дополнительные сведения, раскрывающие внесенные в отчетность данные (п. 24 ПБУ). Эти сведения не могут быть показаны в бухбалансе и отчете о финрезультатах. Но без них невозможно дать реальную оценку финансовому состоянию предприятия.

X. Публичность бухгалтерской отчетности

42. Бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

43. Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

44. Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации.

45. В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

46. Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской

Федерации.

47. Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Для чего нужно ПБУ 4/99

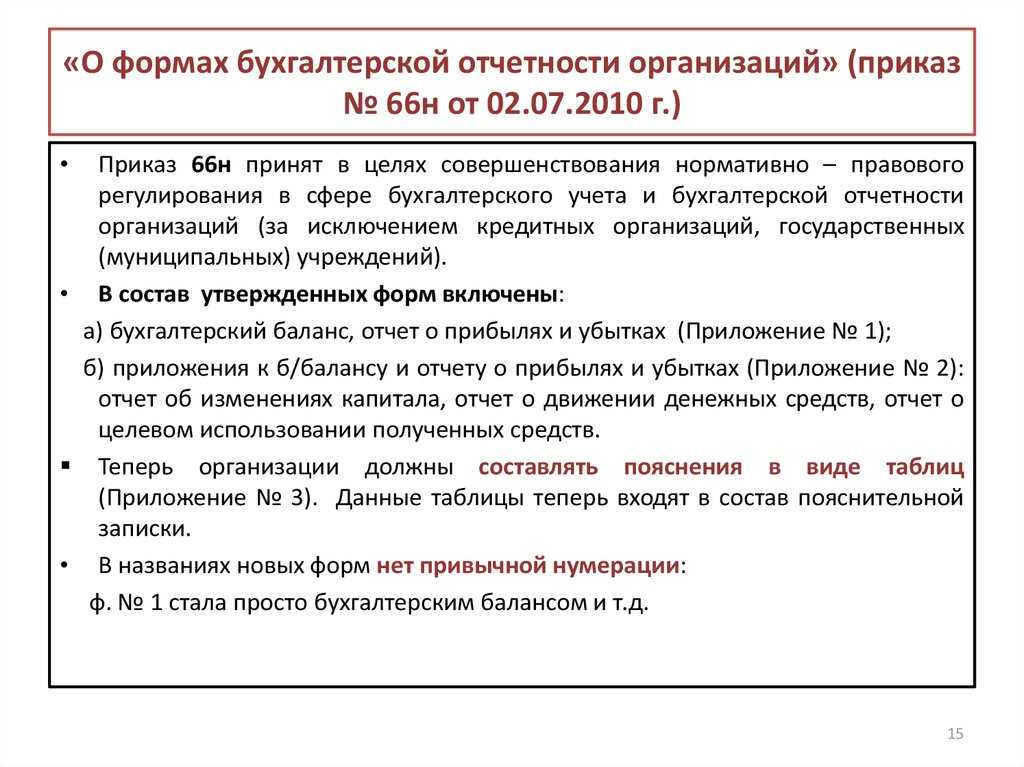

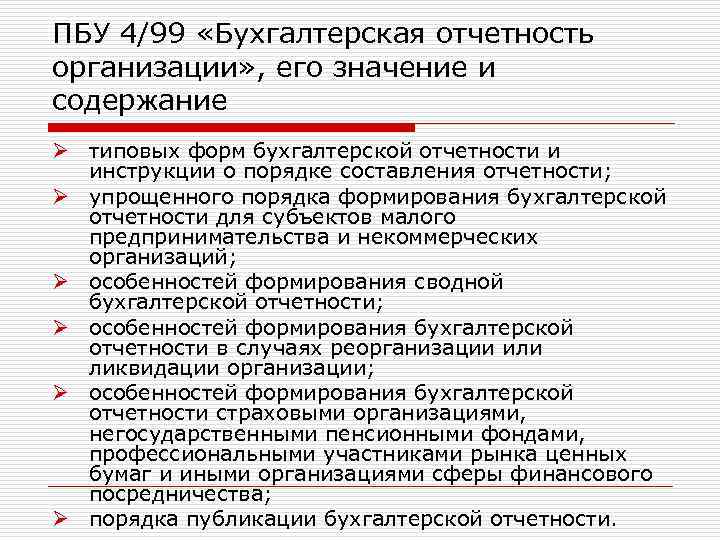

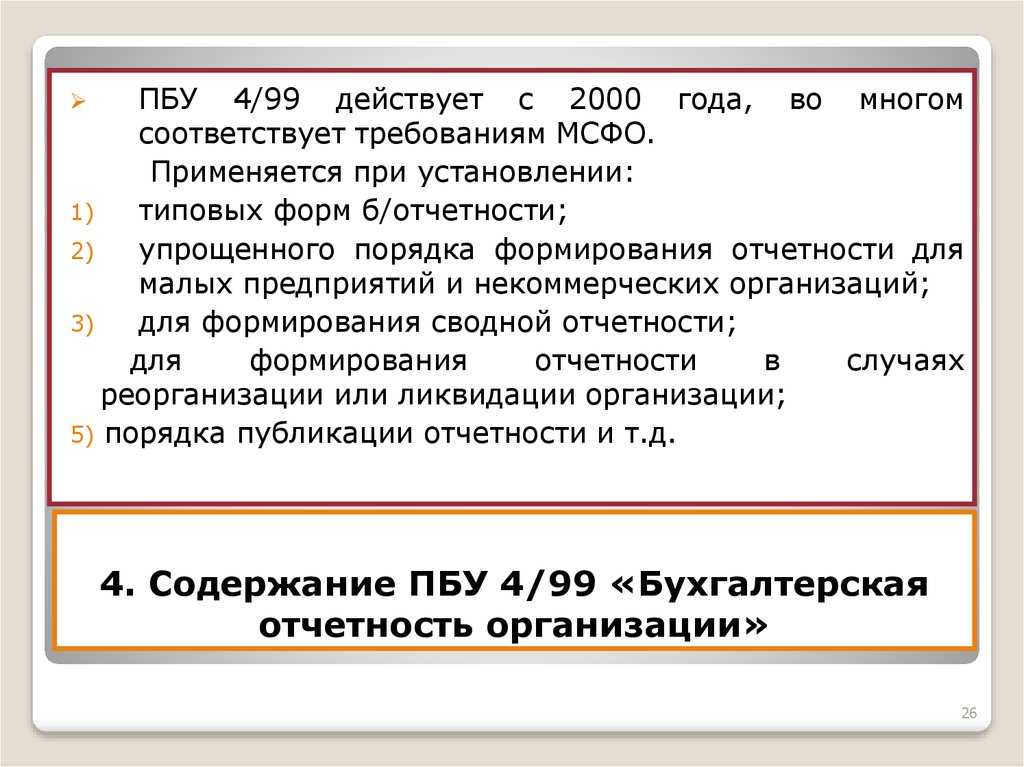

ПБУ 4/99 (далее — ПБУ) было введено для обязательного применения приказом Минфина РФ от 06.07.1999 № 43н. Это ПБУ представляет собой методическую основу и свод правил для формирования отчетности юрлиц. Его действие распространяется на все организации, за исключением кредитных и государственных (муниципальных) учреждений (п. 1 ПБУ), которые руководствуются в вопросах отчетности особыми методическими документами, также утверждаемыми Минфином РФ. К примеру, автономные муниципальные учреждения действуют согласно приказу Минфина РФ от 28.12.2010 № 191н. В ПБУ 4/99 бухгалтер сможет найти ответы на вопросы (п. 3 ПБУ):

- об используемых формах отчетов;

- о порядке их составления;

- об упрощенном варианте бухотчетности;

- об особенностях формирования сводной, ликвидационной и реорганизационной отчетности;

- о публикации отчетных документов в СМИ.

О том, кто может формировать бухотчетность по упрощенной форме, читайте в этой статье.

В каких случаях при формировании бухгалтерской отчетности допускается отступление от правил ПБУ 4/99? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать мнение экспертов К+.

Все действующие ПБУ и ФСБУ в 2022 году

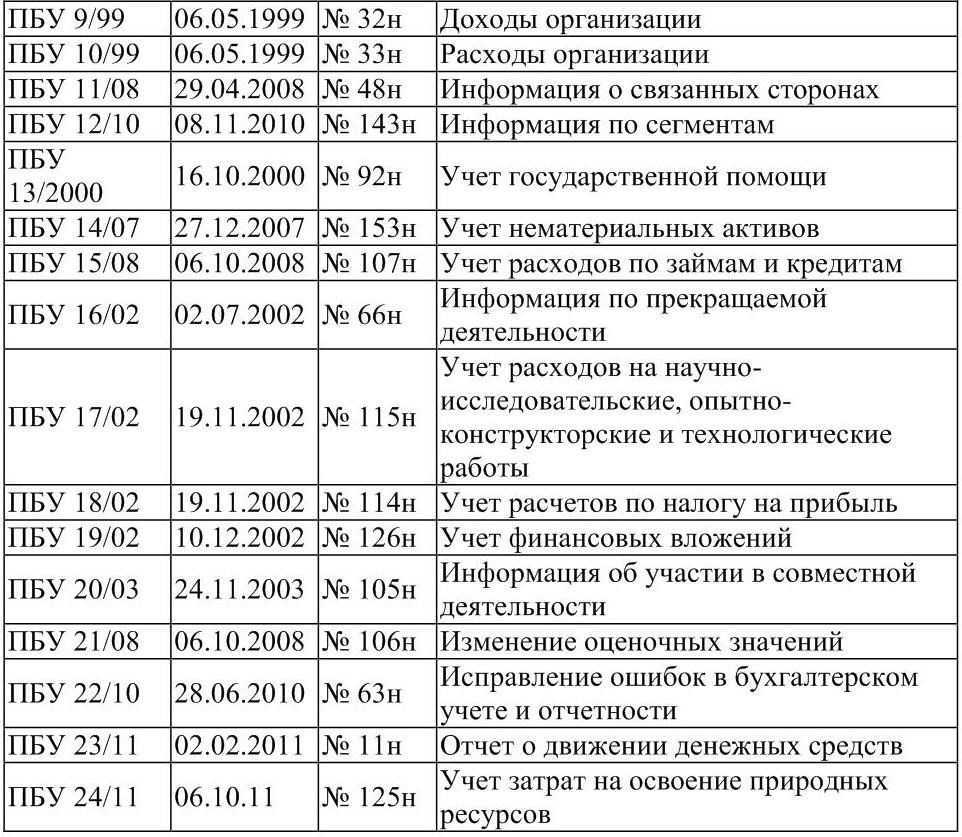

Перечислим положения по бухгалтерскому учету, которые действуют в стране в настоящее время:

| Учетная политика организации |

| Учет договоров строительного подряда |

| Учет активов и обязательств, выраженных в иностранной валюте |

| Бухгалтерская отчетность организации |

| Учет основных средств |

| События после отчетной даты |

| Оценочные и условия обязательства, условные активы |

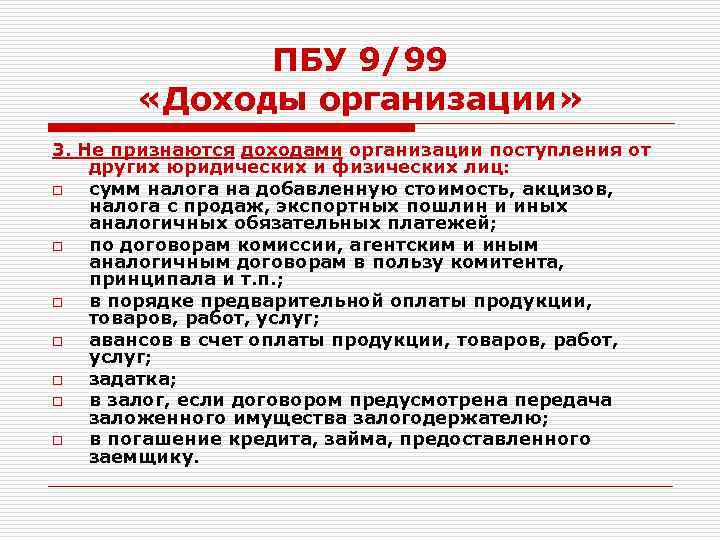

| Доходы организации |

| Расходы организации |

| Информация о связанных сторонах |

| Информация по сегментам |

| Учет государственной помощи |

| Учет нематериальных активов |

| Учет расходов по займам, кредитам |

| Информация о прекращаемой деятельности |

| Учет расходов на НИОКР |

| Учет расчетов по налогу на прибыль |

| Учет финансовых вложений |

| Информация об участии в совместной деятельности |

| Изменения оценочных значений |

| Исправление ошибок в учете и отчетности |

| Отчет о движении денежных средств |

| Учет затрат на освоение природных ресурсов |

Действующие в 2022 году Федеральные стандарты бухгалтерского учета (ФСБУ) включают следующие документы:

Бухгалтерская отчетность: прочие требования

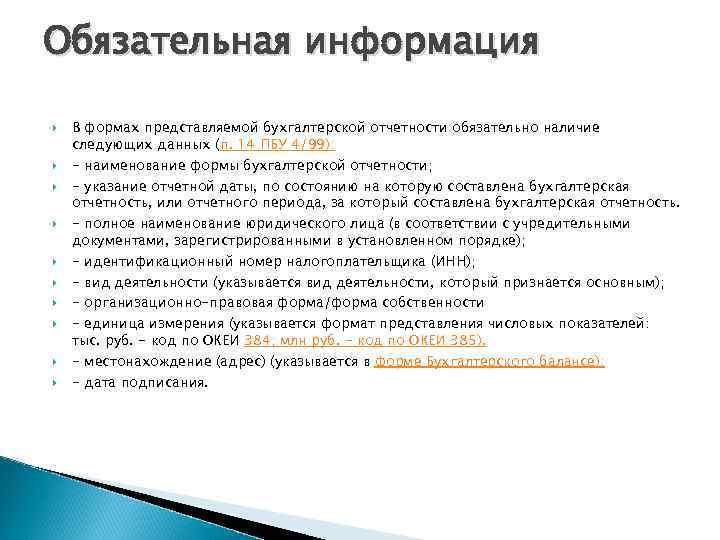

Рассмотрим иные значимые требования к формированию бухгалтерской отчетности по ПБУ 4/99. Так, следует отметить, что каждый ее компонент — баланс, отчет, дополнения к ним, аудиторское заключение — должны содержать:

- наименование;

- отчетную дату или период, за который предоставляется отчетность;

- название фирмы, предоставляющей документы;

- сведения об организационно-правовой форме бизнеса;

- формат отражения показателей по отчетности.

Приказ об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 предписывает бухгалтерам составлять документацию:

- на русском языке;

- указывать показатели в рублях.

Соответствующая отчетность должна заверяться:

- руководителем фирмы;

- главным бухгалтером или иным работником, реализующим полномочия по ведению бухучета.

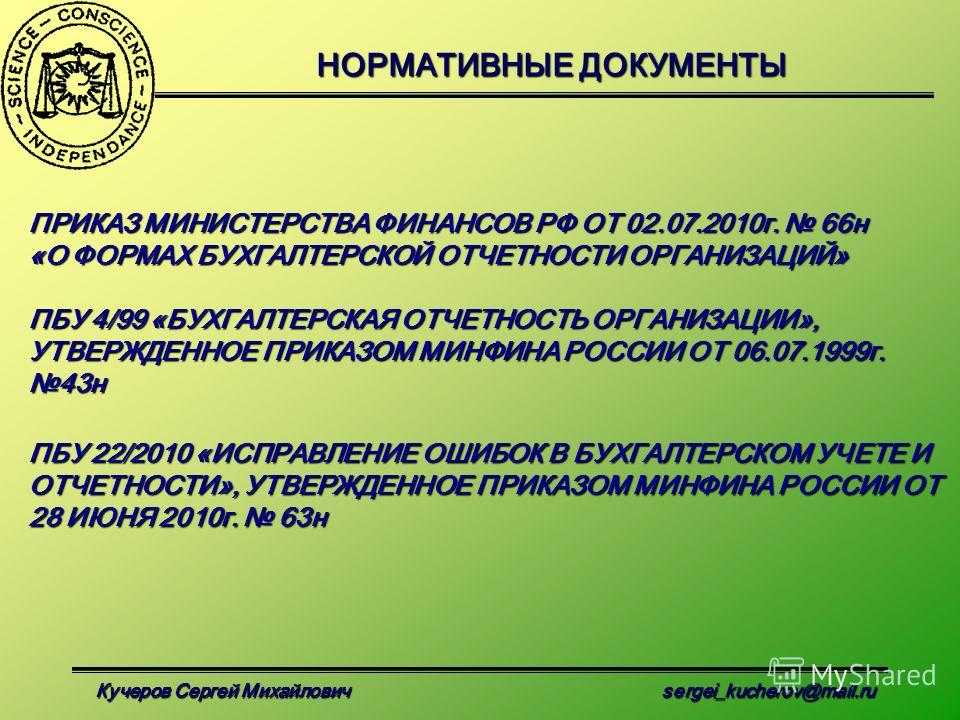

Судебная практика и законодательство — Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

С квартальной и годовой отчетностью — бухгалтерская отчетность в объеме, определенном Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утвержденным Приказом Минфина России от 6 июля 1999 года N 43н и Приказом Минфина от 21 февраля 2001 г. N 15н «О формах бухгалтерской отчетности негосударственных пенсионных фондов»;

Действует

Редакция от 01.01.1970

КОММЕНТАРИИ К ПОЛОЖЕНИЯМ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 является результатом пересмотра «старого» ПБУ 4/96 , утвержденного Приказом Минфина России от 08.02.96 г. N 10. Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных и бюджетных организаций.

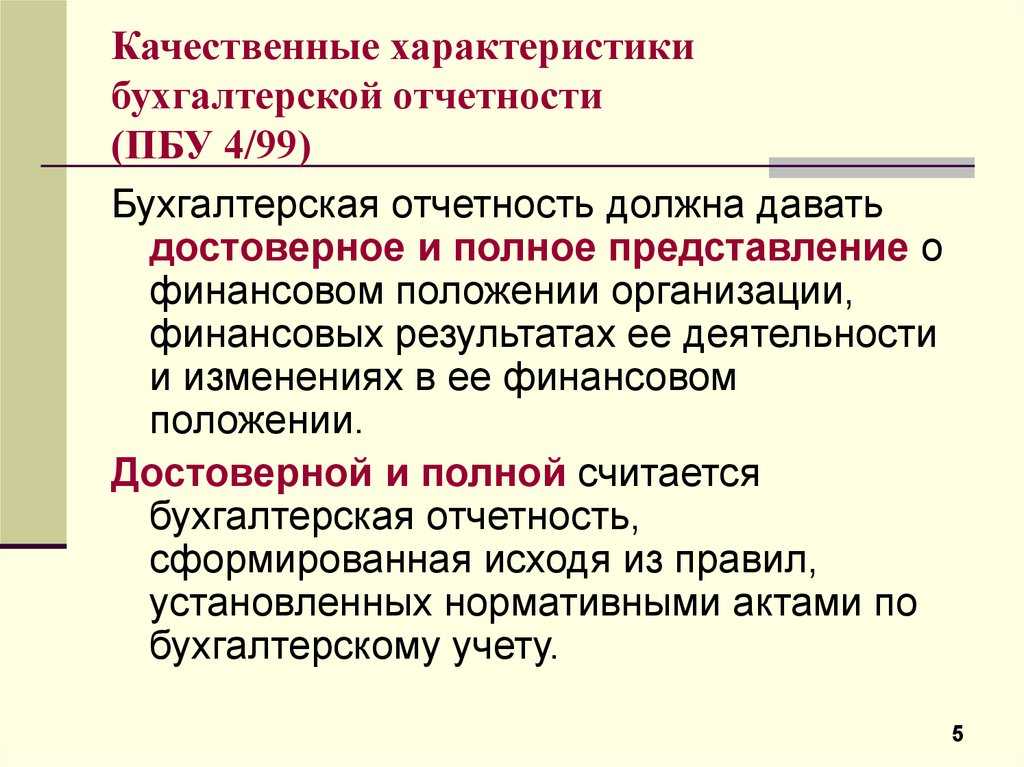

Состав бухгалтерской отчетности и требования к ней (достоверность и полнота представляемой информации) остались неизменными.

Добавлено, что при формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей отчетности перед друг ими.

Если при составлении бухгалтерской отчетности применение изложенных в ПБУ 4/99 правил не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях может допустить отступление от этих правил.

в раздел «Внеоборотные активы» включена группа «Доходные вложения в материальные ценности»; раздел «Убытки» исключен из актива баланса. Непокрытый убыток уменьшает итог раздела «Капитал и резервы» пассива баланса.

В бухгалтерском балансе активы и обязательства организации должны представляться с подразделением на краткосрочные и долгосрочные в зависимости от срока обращения (погашения).

Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла (если он превышает 12 месяцев). Все остальные активы и обязательства представляются как долгосрочные.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылям и убытках.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные, что объясняется введением этих статей в ПБУ 9/99 и ПБУ 10/99 .

В состав дополнительных сведений, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, включены сведения о событиях после отчетной даты и условных фактах хозяйственной деятельности (на основе требований ПБУ 7/98 и ПБУ 8/98); о прекращенных операциях; об аффилированных лицах; о государственной помощи и прибыли, приходящейся на одну акцию.

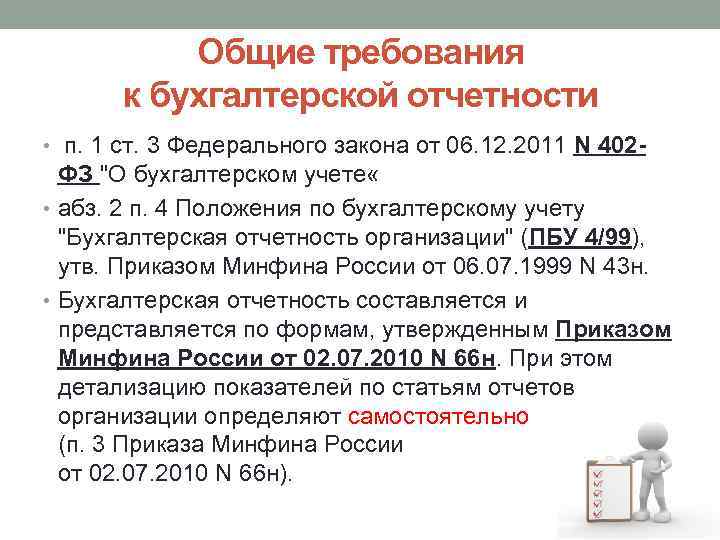

Предприятия в статусе юридического лица, в соответствии с законодательством РФ, обязаны вести отчетность. Один из главных нормативных актов, регламентирующих данную процедуру — ПБУ 4/99. Каковы его основные моменты? Какой должна быть структура в соответствии с нормами, что зафиксированы в данном нормативном акте?

VIII. Информация, сопутствующая бухгалтерской отчетности

39. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и планируемые организацией мероприятия в области охраны окружающей среды, влияние этих мероприятий на уровень вложений долгосрочного характера и доходности в отчетном году, характеристику финансовых последствий для будущих периодов, данные о платежах за нарушение природоохранного законодательства, экологических платежах и плате за природные ресурсы, текущих расходах по охране окружающей среды и степени их влияния на финансовые результаты деятельности организации.

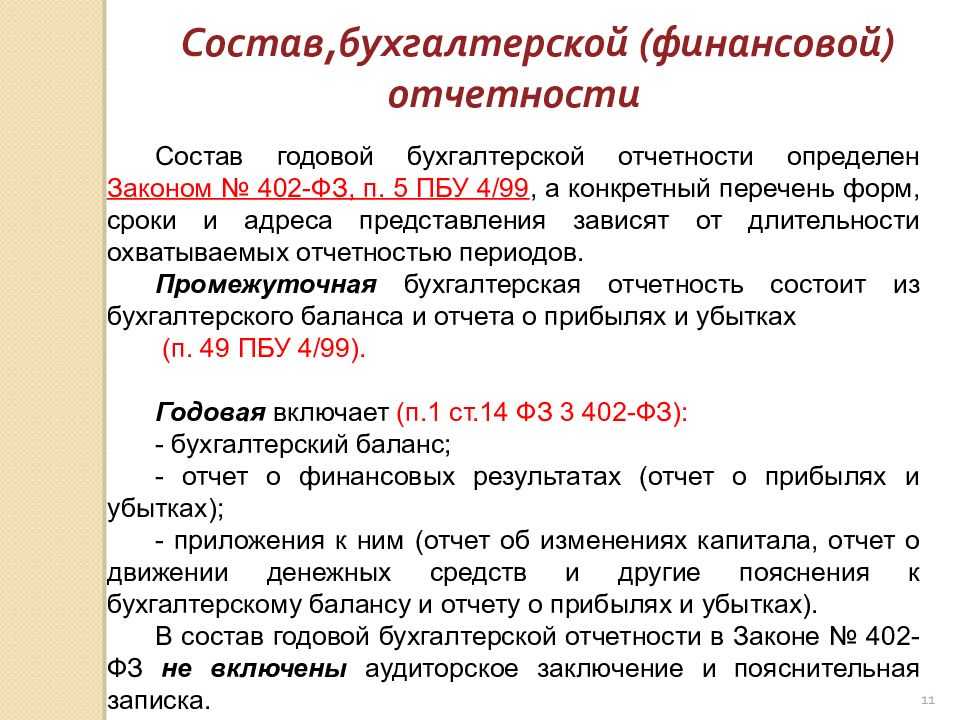

Что включает в себя бухгалтерская отчетность

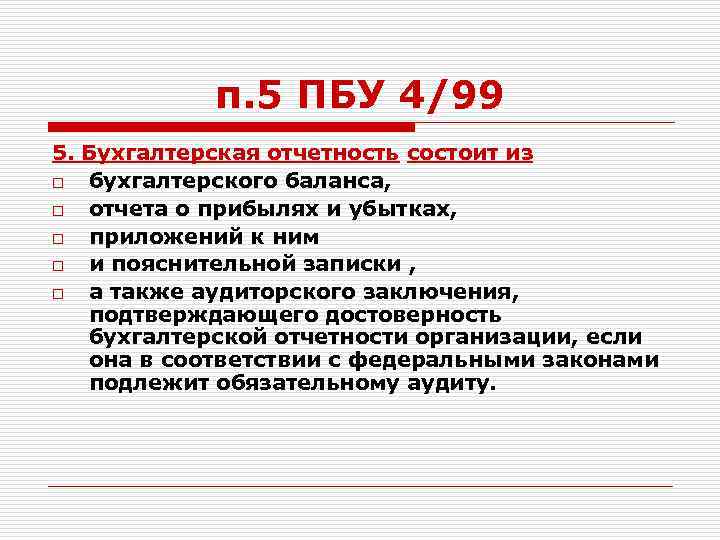

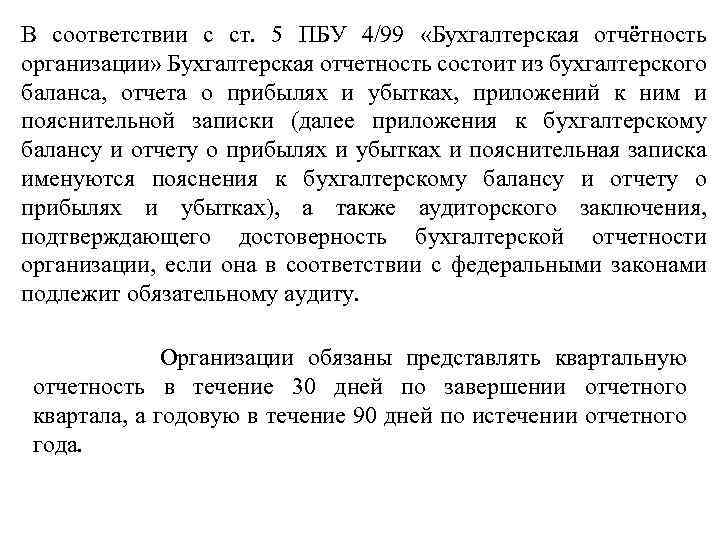

Бухотчетность в соответствии с п. 5 ПБУ содержит:

- баланс;

- отчет о прибылях и убытках;

- приложения;

- пояснения.

Если федеральное законодательство устанавливает для организации обязательный аудит, то в состав входит аудиторское заключение.

Рассмотрим наполнение по ПБУ бухгалтерской отчетности в формате основных форм.

Бухгалтерский баланс

В соответствии с п. 18 ПБУ данный документ отражает материальное состояние юрлица на день отчета. Для этого в форме отражают сведения о присутствии на счетах компании активов, а также наличие у нее обязательств.

По п. 20 ПБУ отразить эти данные следует в пяти основных разделах:

- два из них относятся к активам (внеоборотные и оборотные активы);

- три являются пассивами (это капитал и резервы, обязательства компании, данные на короткие и долгие сроки).

Отчет о финансовых результатах

Пункт 23 ПБУ указывает, что отражать доходы и расходы в данном документе следует в числовых значениях. При этом их следует подразделять на обычные и иные.

Пояснения

Состав и содержание пояснений уточнены в разделе VI ПБУ. В их состав по п. 28 входят ряд отчетов. Уточнения по заполнению вынесены в отдельные пункты положения.

Работа с бухгалтерскими учетными документами и формами будет существенно легче, если использовать автоматизированные платформы и сервисы. 1С-Отчетность включает все актуальные формы отчетности, имеет встроенного помощника для проверки правильности заполнения форм.

Подключите 1С-Отчетность для своей компании и будьте уверены в точной и отлаженной работе бухгалтерии.

VII. Правила оценки статей бухгалтерской отчетности

32. При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

33. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному (с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по бухгалтерскому учету «Учетная политика организации»).

34. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

35. Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

36. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету.

37. При отступлении от правил, предусмотренных в пунктах 32 — 35 настоящего Положения, существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении.

38. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

Пользователи бухгалтерской отчетности

Бухотчетность должна иметь нейтральный характер, то есть удовлетворять интересы всех групп ее пользователей (п. 7 ПБУ), которых можно разделить на внешних и внутренних.

К внутренним относятся собственники бизнеса, руководящие лица, внутренние службы и сотрудники компании. Например, топ-менеджерам важны итоговые финансовые показатели для стратегического планирования деятельности и корректировки действующего плана; специалистов отдела продаж заинтересует информация о дебиторской задолженности контрагентов с целью дальнейшего ее взыскания.

Для внутренних целей бухгалтерский баланс может:

- составляться на определенную дату;

- иметь сокращенную форму;

- формироваться по каждому виду экономической деятельности фирмы;

- предстать в виде текущего прогноза, предварительного и промежуточного отчета.

Внешним пользователям финансовая информация может быть необходима для разных целей:

- налоговым органам — для проверки правильности и полноты уплаты налогов и сборов;

- кредитным организациям — для оценки платежеспособности и финансовой устойчивости организации, к примеру, при принятии решения о выдаче кредита или ссуды;

- инвесторам и спонсорам — для перспективной оценки своих финансовых вложений в коммерческое дело и получения финансовой отдачи;

- контрагентам — для уверенности в надежности своего делового партнера по бизнесу.

Для правильного анализа показателей отчетности применяются различные методы, о которых вы узнаете из нашего материала «Правила и методы оценки статей бухгалтерского баланса».

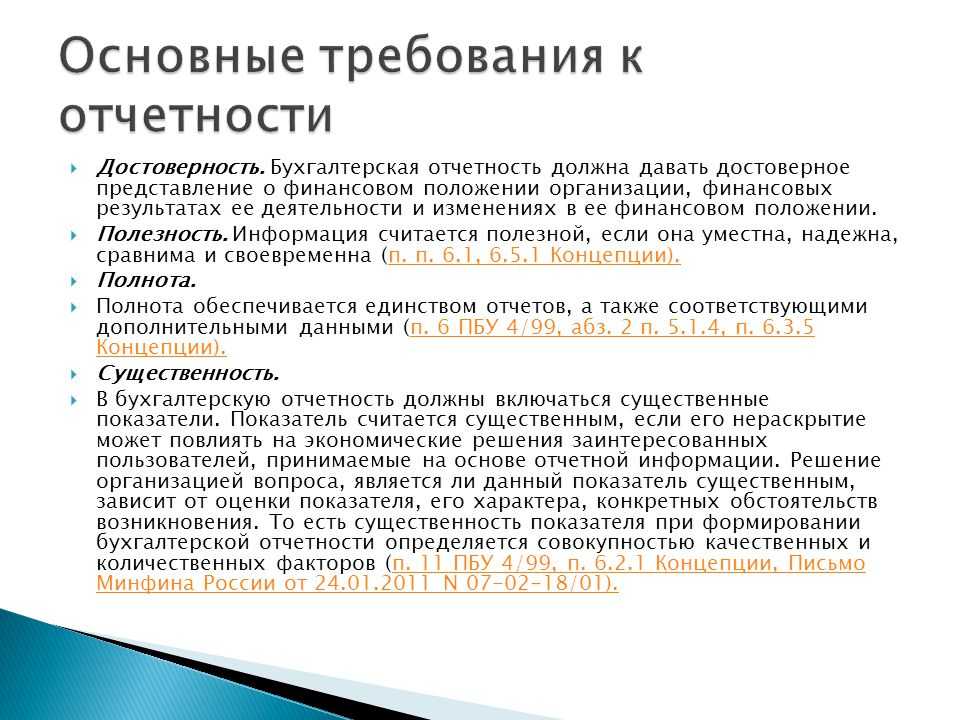

Требования к документам

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации», документы, которые формируются предприятием, должны отражать достоверно и в необходимой полноте представление о состоянии дел в бизнесе, итогах хозяйственной деятельности фирмы, тенденций, характеризующих экономическое показатели компании.

Главный критерий полноты и достоверности отчетности — ее соответствие правилам, зафиксированным нормативными актами, которые принимаются компетентными органами власти. В случае если при формировании соответствующих документов выявляется недостаточность тех или иных данных, то фирма должна внести в отчетность необходимые дополнительные показатели, пояснения.

В крайнем случае ПБУ 4/99 допускает данный сценарий, предприятие может отклониться от установленных норм, если необходимые показатели получить по объективным причинам не представляется возможным.

Информация, которая собирается в ходе работы над формированием отчетности, должна быть нейтральной. Ее применение не должно влиять на решения, принимаемые компетентными лицами в ходе оценки финансовых результатов.

Важнейшее требование к бухгалтерской отчетности юридического лица — в нее должны включаться показатели, отражающие итоги хозяйственной деятельности всех его подразделений, представительств, а также иных структур, включая те, что имеют отдельные балансы.

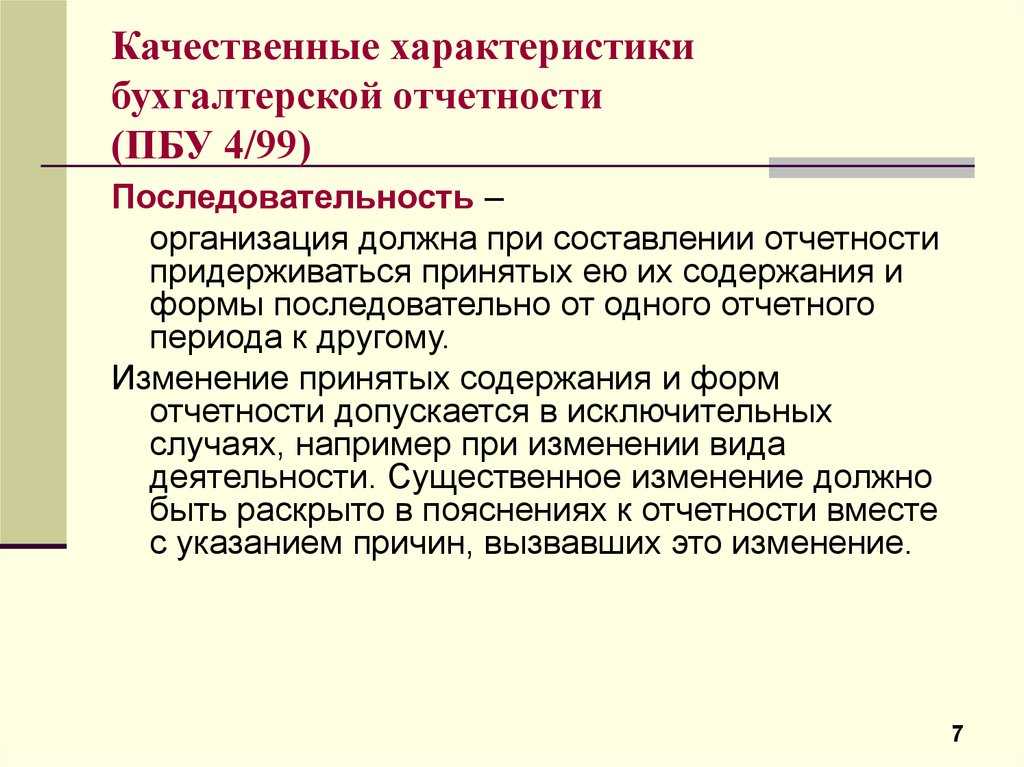

Предприятию необходимо обеспечить важнейшее соответствие Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), которое заключается в последовательном формировании документов, с учетом преемственности структуры формы, в которой фиксируются показатели по разным отчетным периодам. Формы документов, используемые в качестве основы для составления баланса, отчета, фиксирующего прибыли и убытки, а также дополняющих их источников, должны быть, таким образом, постоянными. Изменению они подлежат в исключительных случаях. Как вариант — если меняется вид деятельности фирмы. При этом организация должна быть готовой обосновать соответствующие изменения посредством отдельных пояснений к балансу, а также отчету, отражающему прибыли и убытки.

Бухгалтерская отчетность, ее состав и содержание ПБУ 4/99 содержит соответствующие нормы) должны формироваться с учетом преемственности показателей по разным отчетным периодам. В случае обнаружения расхождений между соответствующими данными бухгалтер может произвести необходимую корректировку тех или иных показателей. При этом сведения о ней нужно отражать в дополнениях к балансу и отчету, отражающему прибыли и убытки предприятия.

Общие положения

1.

Настоящее Положение устанавливает

состав, содержание и методические основы

формирования бухгалтерской отчетности

организаций, являющихся юридическими

лицами по законодательству Российской

Федерации, кроме кредитных организаций

и государственных (муниципальных)

учреждений.

(в

ред. Приказа

Минфина РФ от 08.11.2010 N 142н)

2.

Положение не применяется при формировании

отчетности, разрабатываемой организацией

для внутренних целей, отчетности,

составляемой для государственного

статистического наблюдения, отчетной

информации, представляемой кредитной

организации в соответствии с ее

требованиями, и составления отчетной

информации для иных специальных целей,

если в правилах подготовки такой

отчетности и информации не предусматривается

использование настоящего Положения.

3.

Настоящее Положение применяется

Министерством финансов Российской

Федерации при установлении:

типовых

форм бухгалтерской отчетности и

инструкции о порядке составления

отчетности;

упрощенного

порядка формирования бухгалтерской

отчетности для субъектов малого

предпринимательства и некоммерческих

организаций;

особенностей

формирования сводной бухгалтерской

отчетности;

особенностей

формирования бухгалтерской отчетности

в случаях реорганизации или ликвидации

организации;

особенностей

формирования бухгалтерской отчетности

страховыми организациями, негосударственными

пенсионными фондами, профессиональными

участниками рынка ценных бумаг и иными

организациями сферы финансового

посредничества;

порядка

публикации бухгалтерской отчетности.

(в

ред. Приказа Минфина РФ от 08.11.2010 N 142н)

Сроки сдачи годовой отчетности

Предоставление информации, содержащейся в ГИР БО, предоставляемой в форме абонентского обслуживания, осуществляется в электронном виде посредством установления доступа к Интернет-сервису, на котором размещена информация, содержащаяся в ГИР БО.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

Важно отметить, что статьи бухгалтерской отчетности должны обязательно подтверждаться результатами инвентаризации активов и обязательств. Распространяется в том числе на некоммерческие организации

ПБУ 14/2007 устанавливает критерии для принятия к бухучету объекта в качестве нематериального актива (НМА), а также порядок первоначальной и последующей оценки НМА, амортизации и списании НМА

Распространяется в том числе на некоммерческие организации. ПБУ 14/2007 устанавливает критерии для принятия к бухучету объекта в качестве нематериального актива (НМА), а также порядок первоначальной и последующей оценки НМА, амортизации и списании НМА.

Бухгалтерская отчетность организации по ПБУ 4/99 в 2020–2021 годах

Бухгалтерская отчетность за 2022 год включает в себя (п. 5 ПБУ):

бухбаланс;

О правилах его заполнения читайте в статье «Порядок составления бухгалтерского баланса (пример)».

А образец заполнения смотрите в материале «Бухгалтерский баланс за 2022 год: образец заполнения».

отчет о финрезультатах;

О том, как его заполнить, читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

отчеты об изменении капитала, движении денежных средств и целевом использовании средств;

Об этих формах смотрите публикацию «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

пояснительную записку к бухотчетности.

Об особенностях ее оформления читайте в материале «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

ВНИМАНИЕ! C 2022 года бухгалтерская отчетность, в т.ч. упрощенная, сдается исключительно в электронном виде

Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, что в 2022 году формы отчетности были обновлены.

Структура баланса

Полезно будет изучить структуру двух ключевых документов бухгалтерской отчетности — баланса, а также отчета, что отражает прибыли и убытки фирмы. Начнем с первого источника.

Содержит актив и пассив. Соответствующие показатели характеризуют экономическое положение фирмы на отчетную дату. Что касается активов и пассивов фирмы, они должны классифицироваться на краткосрочные и долгосрочные. К первым относятся те, длительность которых не превышает 12 месяцев. Ко вторым — наоборот, те, которые могут быть погашены обязанной стороной через 12 месяцев после заключения договора и позднее.

Определения

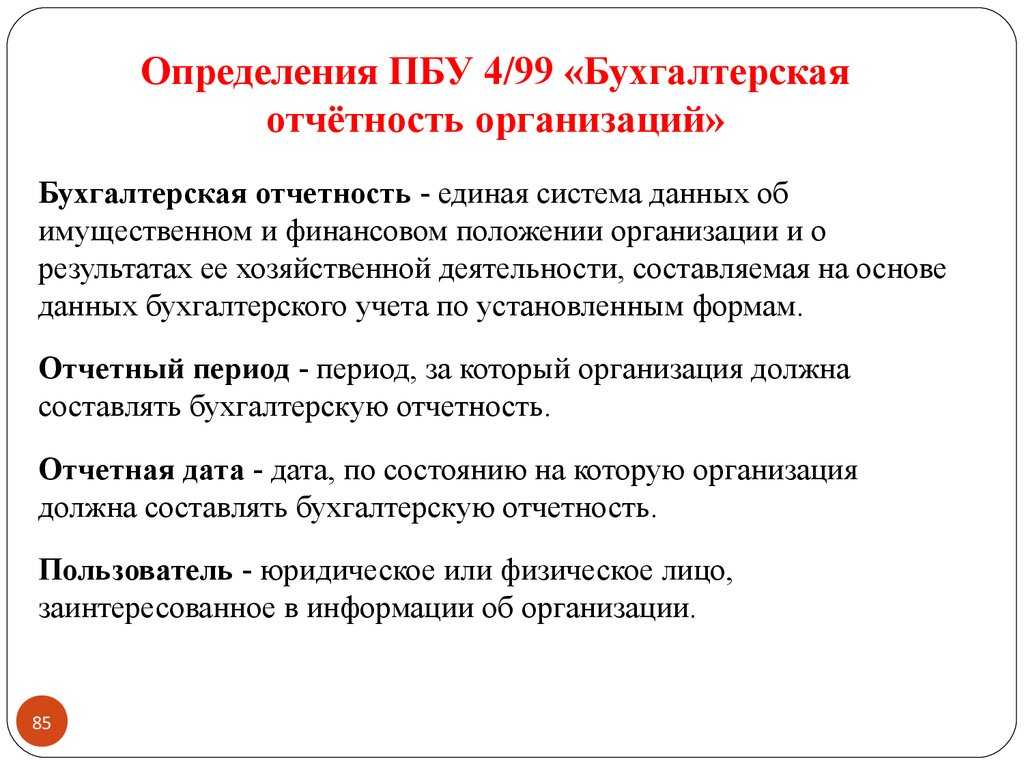

4. Для целей настоящего Положения указанные ниже понятия означают следующее:

- бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

- отчетный период – период, за который организация должна составлять бухгалтерскую отчетность;

- отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

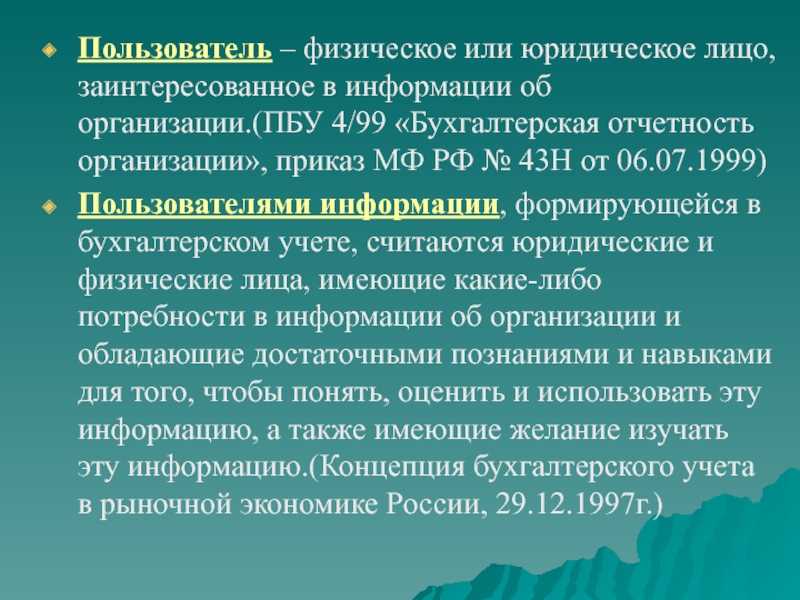

- пользователь – юридическое или физическое лицо, заинтересованное в информации об организации.

II. Определения

4. Для целей настоящего Положения указанные ниже понятия означают следующее:

- бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

- отчетный период — период, за который организация должна составлять бухгалтерскую отчетность;

- отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

- пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Итоги

ПБУ 4-99 — Бухгалтерская отчетность организации обязательно для применения всеми юрлицами на территории нашей страны, кроме кредитных и государственных (муниципальных) организаций. Данный документ закрепляет состав бухотчетности, ее содержание, порядок составления и публикации. Бухотчетность должна быть полной и достоверной, а также сформированной в соответствии с нормами действующего законодательства. В состав бухгалтерской отчетности включено 6 форм. В случаях проведения обязательного аудита его заключение прикладывается к бухотчетности. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.