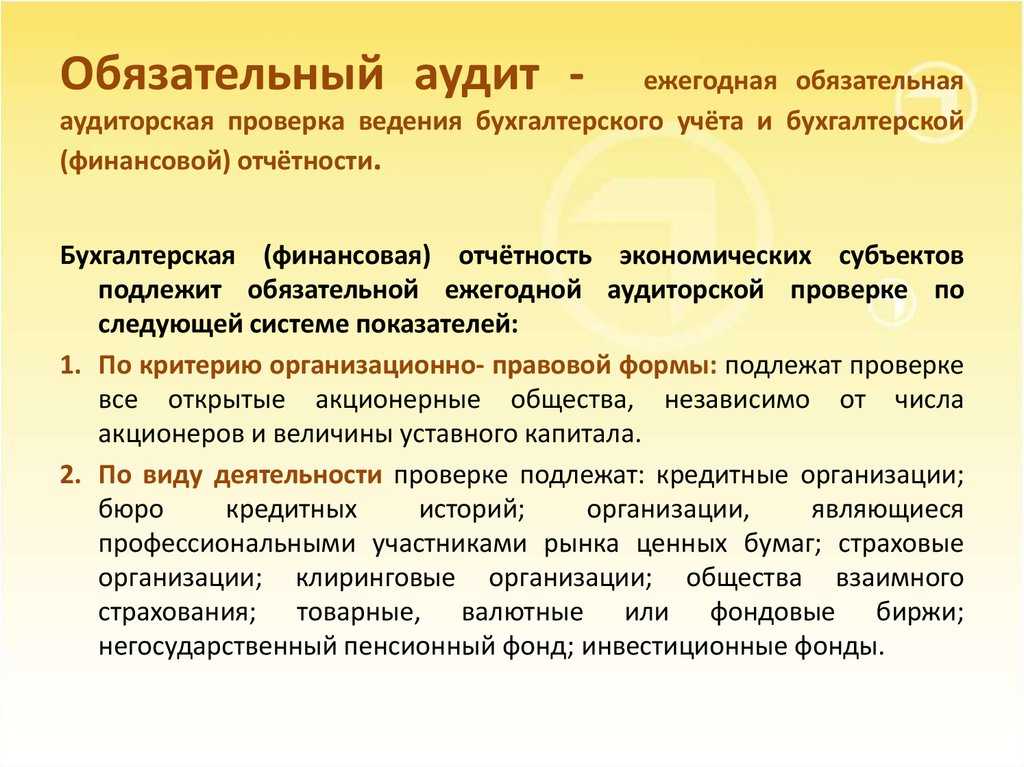

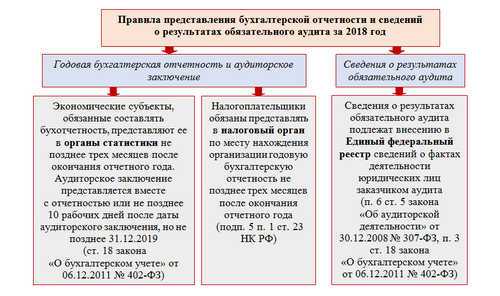

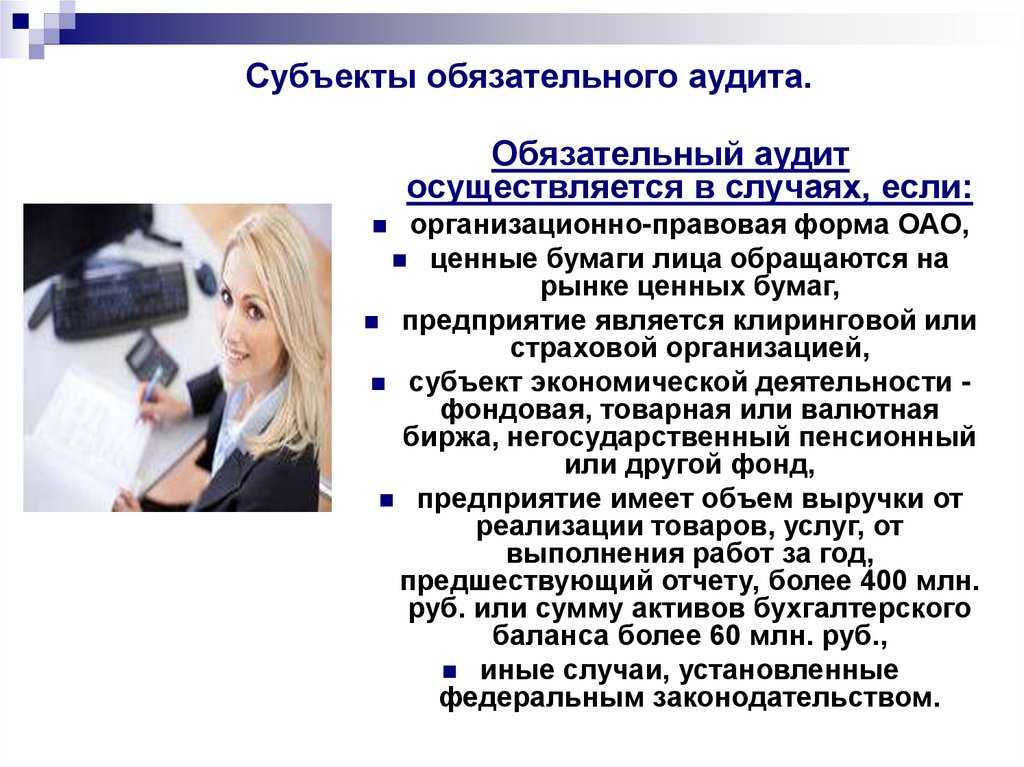

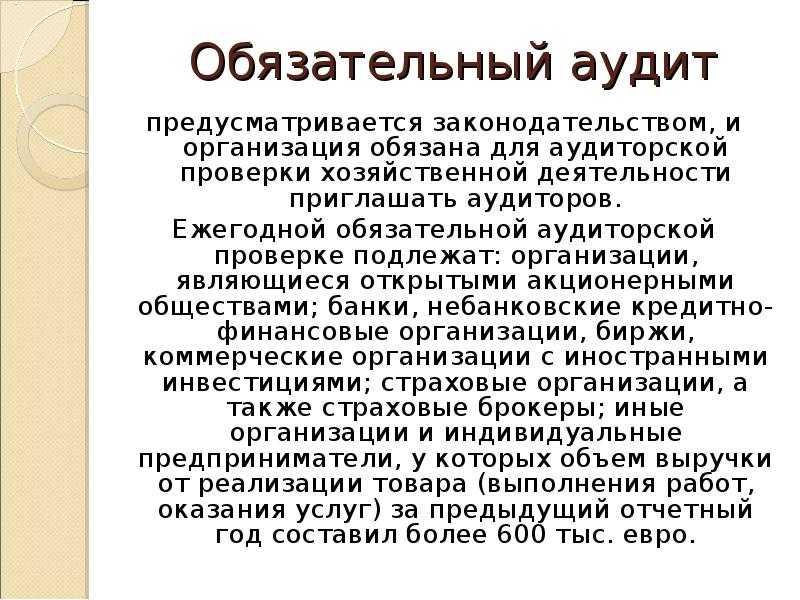

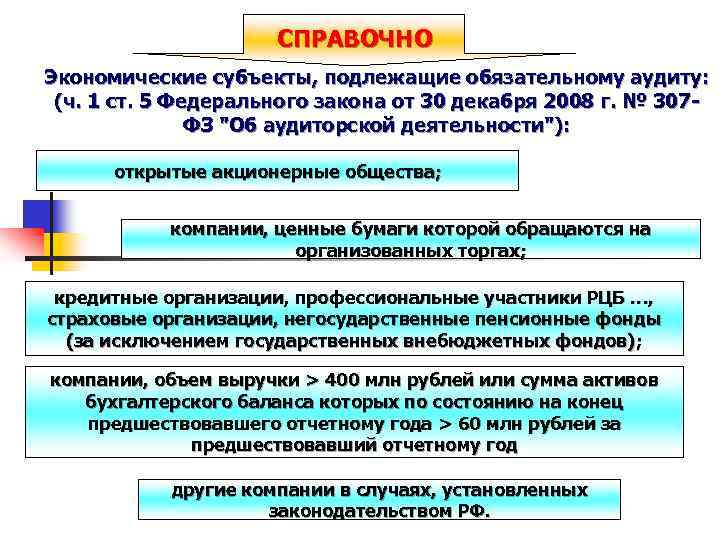

Когда проведение аудита обязательно

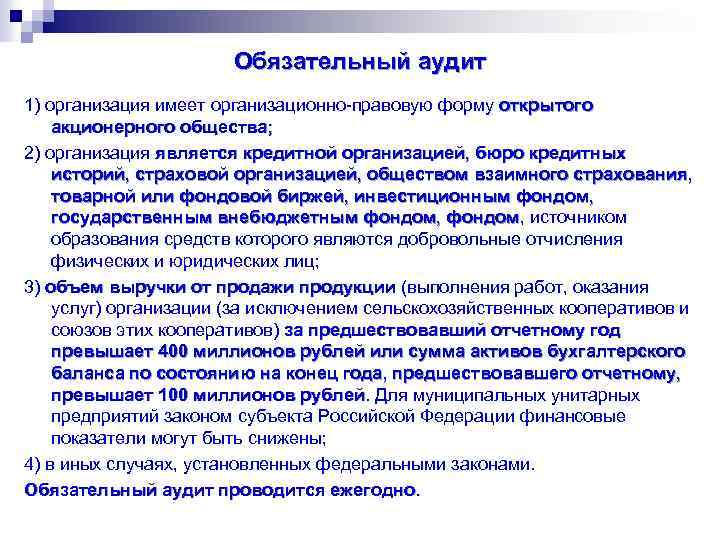

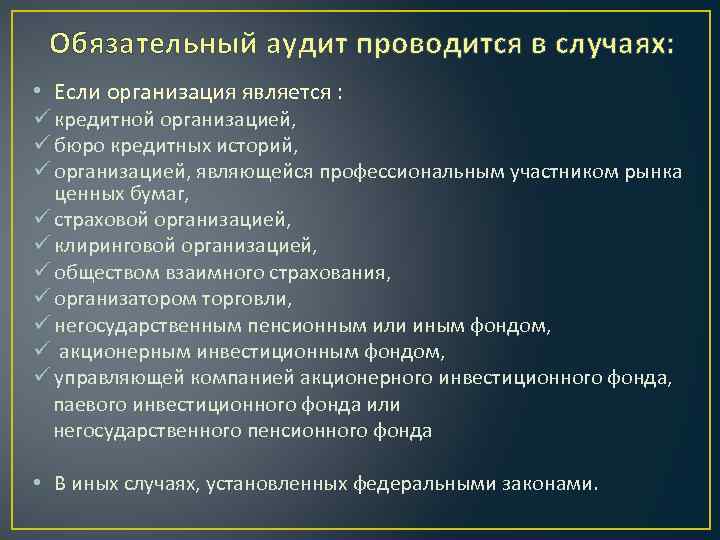

В частности, обязательный аудит проводится, если организация является:

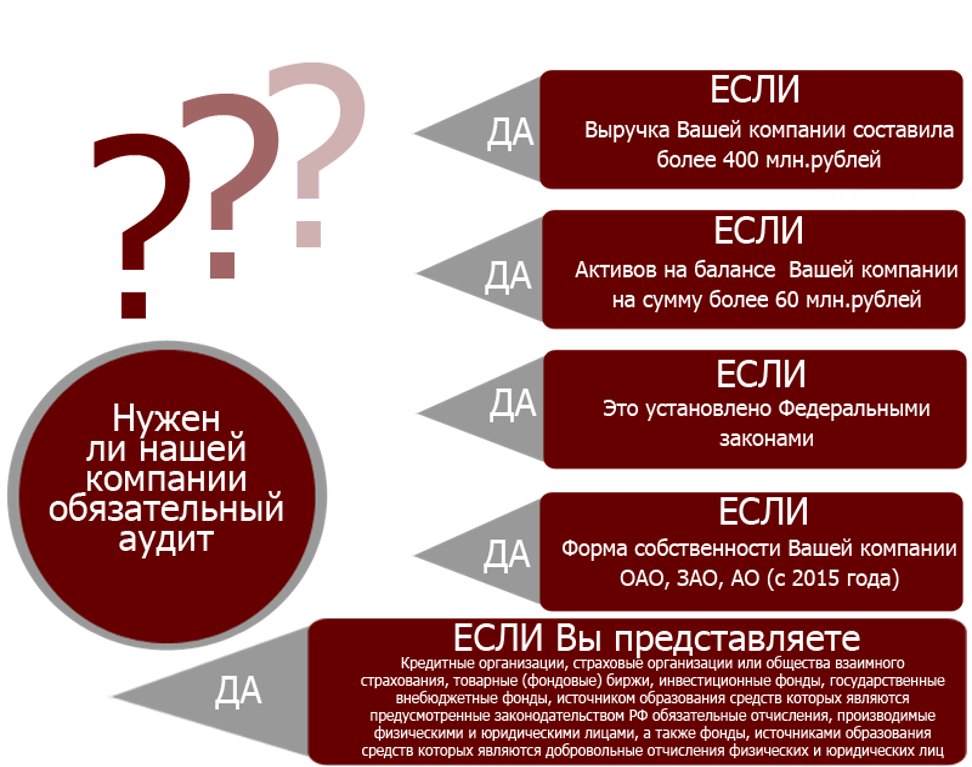

·акционерным обществом;

·профессиональным участником рынка ценных бумаг либо ценные бумаги организации допущены к организованным торгам;

·страховой компанией;

·негосударственным пенсионным фондом (или его управляющей компанией);

·кредитной организацией;

·публично-правовой компанией.

Для всех остальных организаций (за исключением органов власти, а также государственных (муниципальных) учреждений) аудит обязателен, если, например:

·организация предоставляет (раскрывает) консолидированную бухгалтерскую (финансовую) отчетность (кроме государственного внебюджетного фонда);

·организация предоставляет (раскрывает) промежуточную консолидированную финансовую отчетность;

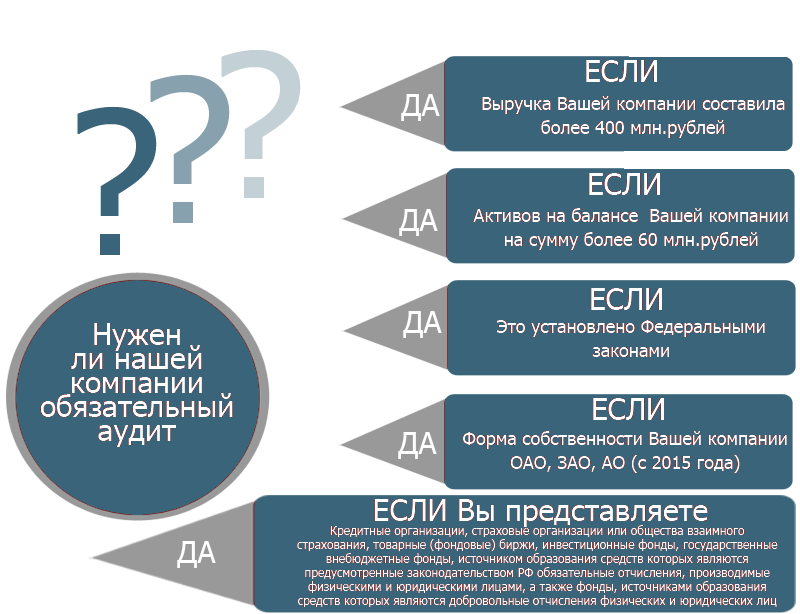

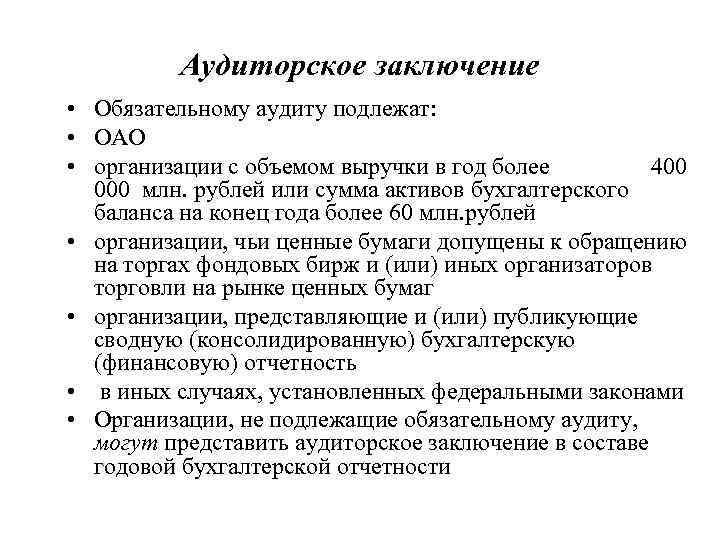

·объем выручки от реализации продукции (товаров, работ, услуг) за предшествующий отчетному год превышает 400 000 000 руб. (кроме сельхозкооперативов и их союзов, а также государственных (муниципальных) унитарных предприятий);

·сумма активов баланса на конец предшествующего отчетному года превышает 60 000 000 руб. (кроме сельхозкооперативов и их союзов, а также государственных (муниципальных) унитарных предприятий);

·такая обязанность закреплена другими федеральными законами (например, для обязанность проводить аудит установлена статьи 22 Закона от 22 апреля 1996 г. № 39-ФЗ, а для организаторов азартных игр статьи 6 Закона от 29 декабря 2006 г. № 244-ФЗ).

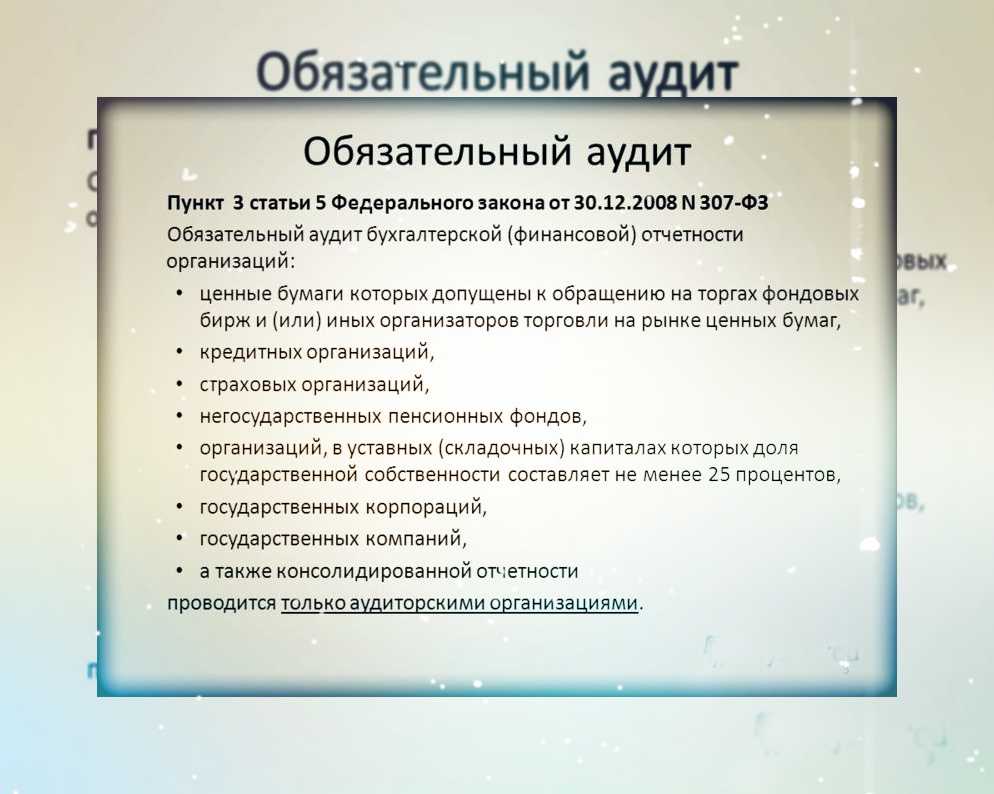

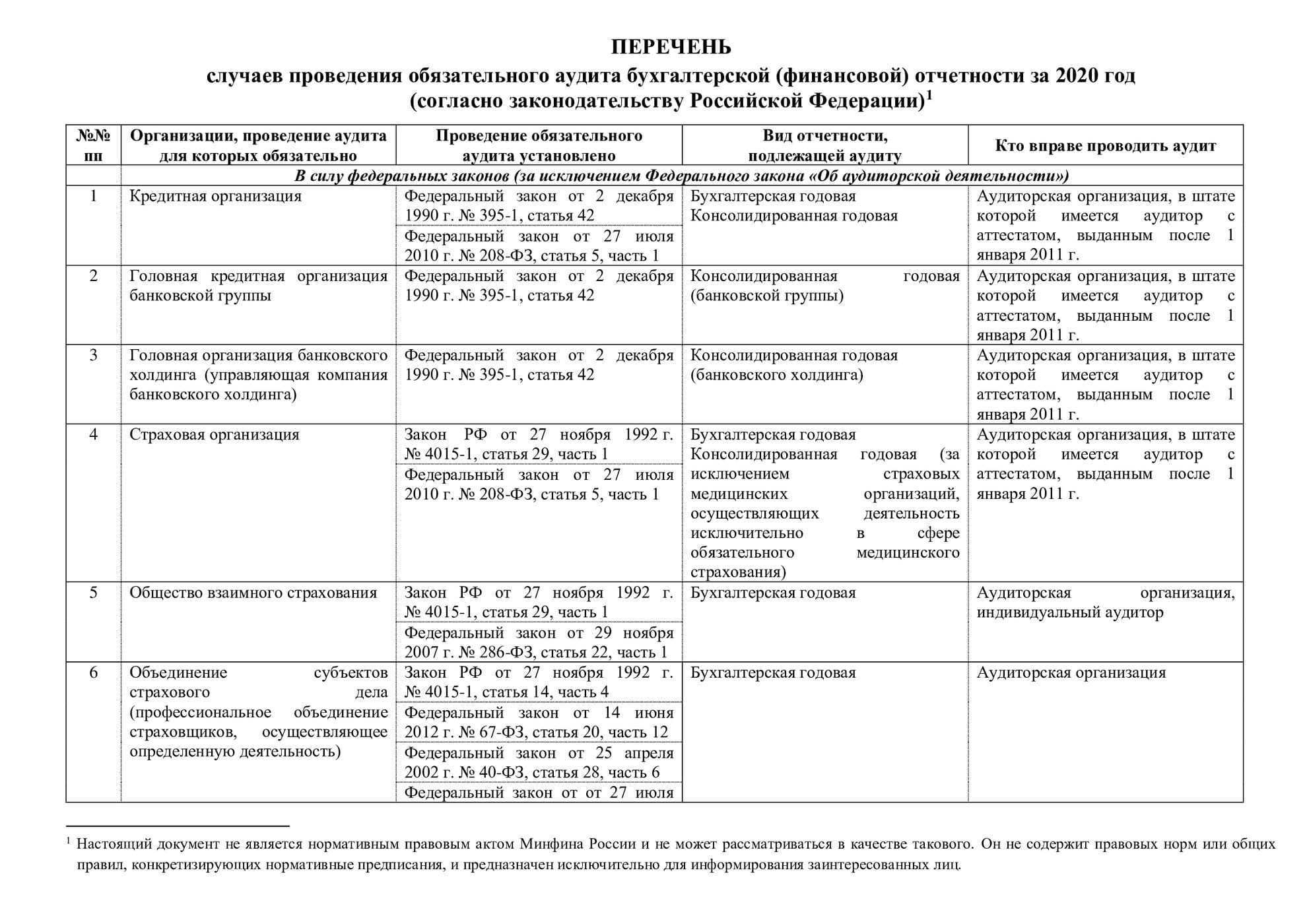

Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Полный перечень случаев обязательного аудита бухотчетности за 2016 год с указанием вида аудируемой отчетности и возможных проверяющих приведен в .

Ситуация: нужно ли проводить обязательный аудит за первый год деятельности ООО. Финансовые показатели (выручка, сумма активов) превысили допустимые лимиты

Нет, не нужно.

Дело в том, что для решения вопроса об обязательном аудите оценивают не за отчетный год, а за предыдущий.

Так, для организаций, созданных в форме ООО, аудит обязателен, если: – объем выручки от реализации продукции (товаров, работ, услуг) за год, предшествующий отчетному, превышает 400 000 000 руб.; – сумма активов баланса на конец года, предшествующего отчетному, превышает 60 000 000 руб.

Об этом сказано в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

В рассматриваемом случае организация работает только первый год. Соответственно, в предыдущем году у нее никаких финансовых показателей не было, поскольку самой организации еще не существовало. Следовательно, обязательный аудит бухгалтерской отчетности проводить не нужно.

Возможно, обязательный аудит придется проводить в следующем году – если активы или выручка превысят установленные лимиты. Но это будет зависеть еще и от того, когда именно была зарегистрирована организация.

Дело в том, что для вновь созданных организаций действуют особые правила определения отчетного периода. А именно первым отчетным годом для вновь созданной организации является период: – с даты государственной регистрации по 31 декабря этого же года включительно, если организация создана до 30 сентября; – с даты государственной регистрации по 31 декабря следующего года включительно, если организация создана после 30 сентября.

Это следует из частей и статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Например, организация была зарегистрирована 1 июля 2013 года (т. е. до 30 сентября). Соответственно, первым отчетным годом для нее будет период с 1 июля по 31 декабря 2013 года включительно. Обязательный аудит в этом случае необходимо будет провести по итогам 2014 года в 2015 году, если финансовые показатели за 2013 год (с июля по декабрь включительно) превысят максимальные значения.

Теперь предположим, что организация была зарегистрирована 1 ноября 2013 года (т. е. после 30 сентября). Первым отчетным годом для нее будет период с 1 ноября 2013 года по 31 декабря 2014 года включительно. Соответственно, по итогам 2014 года обязательный аудит не потребуется, поскольку у организации еще не будет периода, предшествующего отчетному. А вот по итогам 2015 года (в 2016 году) аудит придется провести, если финансовые показатели с ноября 2013 года по декабрь 2014 года включительно превысят допустимые лимиты.

Для кого аудит-2020 обязателен

Чтобы определить организации, подлежащие обязательному аудиту бухгалтерской отчетности, обратимся к ст.5 закона №307-ФЗ. В соответствии с положениями части 1 данной статьи, процедура неизбежна при таких характеристиках субъекта хозяйственной деятельности:

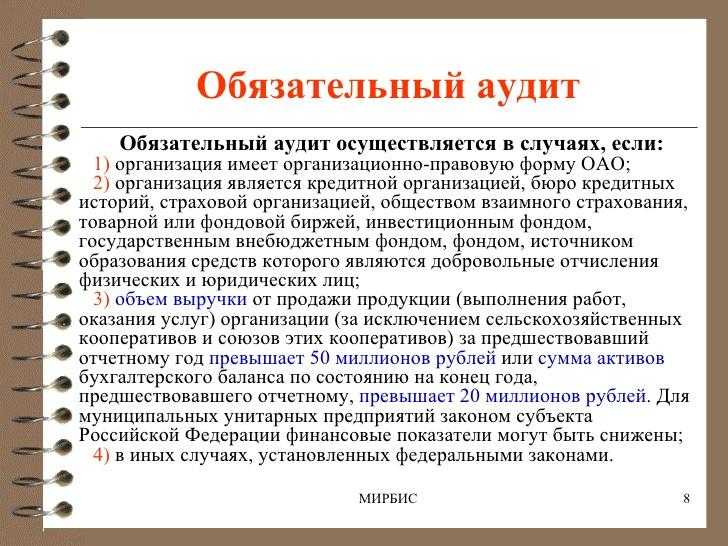

- организация является акционерным обществом (ОАО, ЗАО);

- наличие допуска ценных бумаг к организованным торгам;

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

В данной сфере, помимо основного закона, действуют также документы и правила, утверждаемые правительственными постановлениями и приказами министерства финансов, поэтому в отдельных случаях аудит может быть признан обязательным и в отношении предприятий/организаций, в №307-ФЗ не определенных.

Это справедливо, в частности, в отношении субъектов, чья налоговая политика признается высокорисковой — например, в отсутствие данных о местонахождении компании или при ее сотрудничестве с фирмами-однодневками предполагает привлечение (приказ ФНС РФ от 30.05.2007).

Перечень подлежащих аудиторской проверке субъектов публикуется на официальном сайте Министерства финансов РФ и ежегодно обновляется. Не далее, как в 2019 году, в список были добавлены два новых случая, а именно:

- «Почта России» (приобрела статус акционерного общества 01.10.2019);

- объединение туроператоров, предоставляющих услуги в сфере выездного туризма.

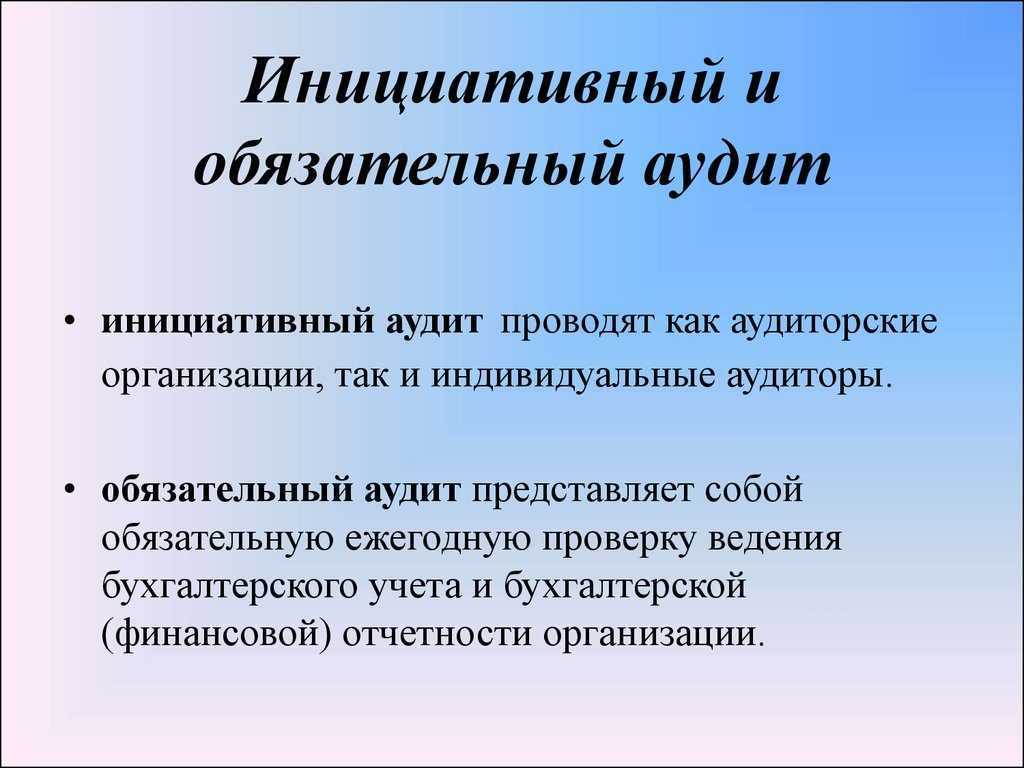

Проведение аудита для ООО

В текущем году процедура необходима для всех субъектов хозяйственной деятельности, независимо от формы собственности, включая общества с ограниченной ответственностью, если выполняется хотя бы одно из следующих условий по итогам 2019 г.:

- объем выручки — от 400 млн. руб.;

- сумма активов бухгалтерского баланса — от 60 млн. руб.;

- раскрытие и/или представление годовой консолидированной бухгалтерской и финансовой отчетности.

Изменения процедуры в 2020 г.

В соответствии с приказом ФНС №ММВ-7-1/569@ в текущем году аудиторские заключения принимает налоговая инспекция (ранее — полномочия Росстата). Еще одна особенность — подача в электронном виде, хотя для малого бизнеса пока сохранена и возможность отчитаться «на бумаге» (на собственное усмотрение).

Кто и когда проводит обязательный аудит

Согласно Федеральному закону № 307-ФЗ от 30.12.2018г. «Об аудиторской деятельности» проводить обязательный аудит могут:

- Аудиторские компании;

- Индивидуальные аудиторы.

Обязательный аудит проводится ежегодно. Аудиторское заключение должно быть готово к моменту сдачи бухгалтерской отчетности в срок до 31 марта следующего за проверяемым годом.

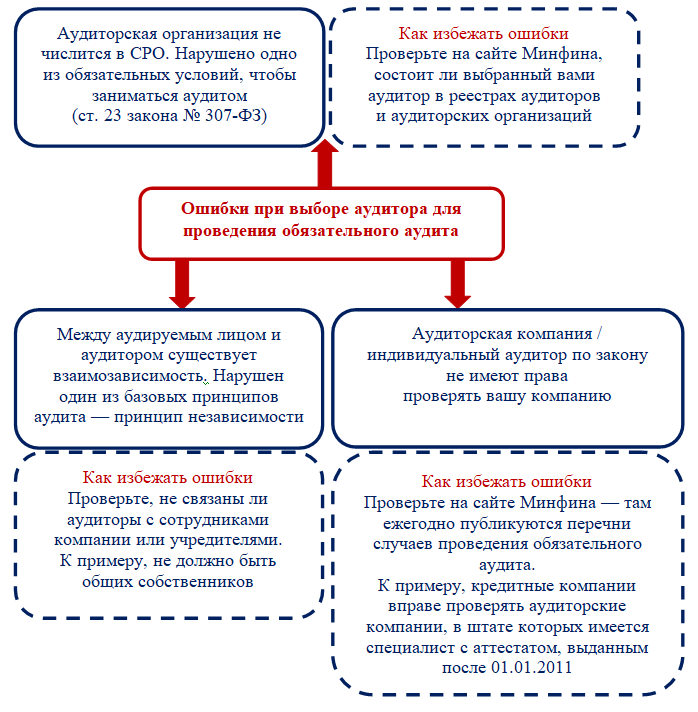

При выборе аудиторской компании (индивидуального аудитора) нужно:

- Удостовериться в ее независимости (№ 307-ФЗ от 30.12.2008г., ст.8, ч.1)

- Удостовериться в том, что она является членом саморегулируемой организации аудиторов. У аудиторов должен быть документ, свидетельствующий о членстве в СРО. С государственным реестром саморегулируемых организаций можно ознакомиться на сайте Минфина РФ.

Аудит не может проводиться

В статье о независимости аудиторских организаций, аудиторов в Законе № 307-ФЗ от 30.12.2008г., ст.8 сказано, что аудит не может осуществляться в некоторых случаях, когда

Аудиторским организациями, руководители которых являются:

- Учредителями аудируемого лица;

- Близкими родственниками;

- Когда аудиторская служба выполняла восстановление бухучета этой компании;

- Когда аудиторы сами ведут бухучет этой организации на аутсорсинге.

Законодательная база

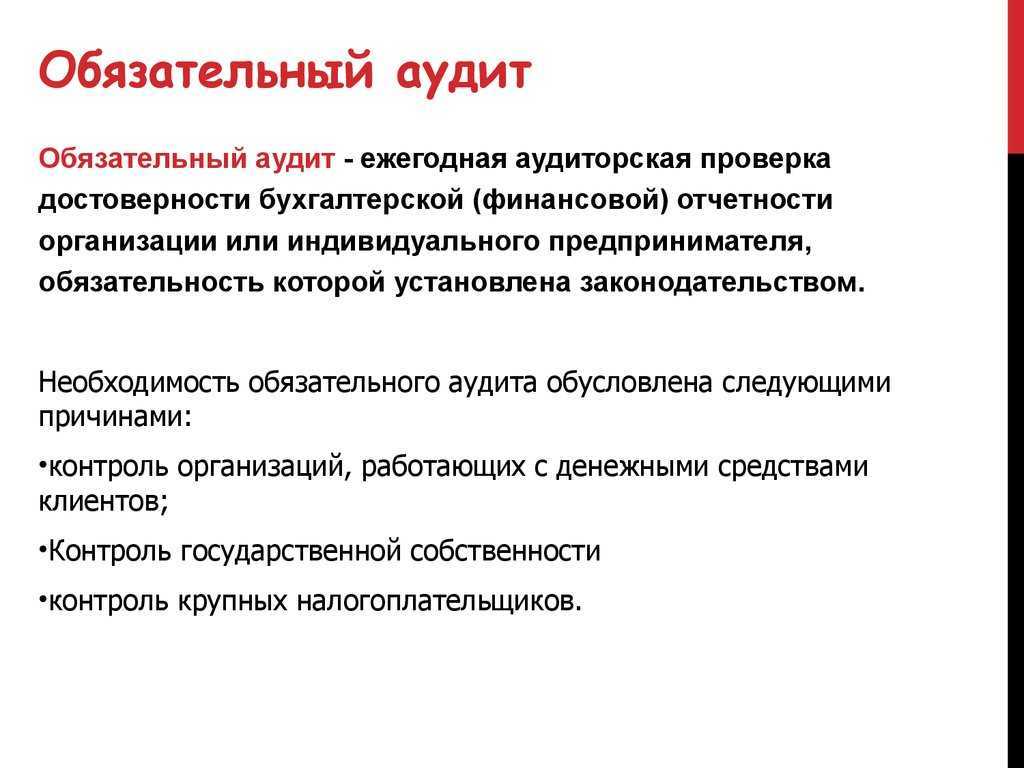

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Проводить такую процедуру уполномочены исключительно профильные организации или специалисты — члены СРО аудиторов и обладатели специальных квалификационных аттестатов. При этом полномочия индивидуальных аудиторов ограничены — в частности, они не могут проводить проверки в отношении госпредприятий, кредитных учреждений, страховых компаний, негосударственных ПФ с долей госсобственности от 25%.

Индивидуальные предприниматели от подобной обязанности освобождены.

Крупные предприниматели и частные лица

Обязательный аудит необходим для большого числа организаций и физических лиц. Кто же из крупных предпринимателей и частных лиц подпадает под это требование?

Во-первых, акционерные общества, у которых годовая выручка превысила определенную сумму, обязаны проводить аудиторскую проверку. Такие организации должны представлять отчетность и сведения о своей деятельности российской государственной регистрационной службе. Если годовая выручка акционерного общества превысила пороговое значение, то оно обязано подать заявку на проведение аудита и предоставить соответствующие бумаги и финансовые документы.

Во-вторых, крупные предприниматели и частные лица, которые являются кредитными организациями, также подлежат обязательному аудиту. Это требование распространяется на субъектов кредитного договора, которые допустили размещение акционерных обязательств на рынке ценных бумаг.

В-третьих, крупные предприниматели и частные лица, у которых есть акции в акционерных обществах, также должны пройти обязательный аудит. Это требование относится как к российским акционерам, так и к иностранным инвесторам.

Особенности обязательного аудита для крупных предпринимателей и частных лиц заключаются в том, что он проводится непосредственно аудиторскими органами

Также важно отметить, что обязательный аудит должен быть проведен в течение определенного срока, который устанавливается в соответствии с законодательством

Какие же допуска есть для крупных предпринимателей и частных лиц в отношении обязательного аудита? Если годовая выручка не превысила пороговое значение, то проведение аудита не является обязательным. Однако, в определенных случаях, когда возникает необходимость, крупные предприниматели и частные лица могут произвести добровольный аудит своей отчетности и финансовых документов.

В итоге, обязательный аудит для крупных предпринимателей и частных лиц является неизбежным требованием, которое подлежит выполнению в соответствии с законодательством. Он необходим для обеспечения прозрачности и достоверности финансовой отчетности и информации о деятельности организаций и физических лиц.

Что дает аудит в 2024 году и от чего защищает бизнес?

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита? Обязательность и целесообразность – разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды. Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит – это не траты, а инвестиции. «Бумажка для проверяющих» – это далеко не единственное предназначение аудита. Основная польза аудита – убедиться, что:

- существенные ошибки в вашем учете отсутствуют;

- новости о поправках в нормативные правовые акты учтены, важные документы и имущество в наличии, по проведению инвентаризации и ее результатам нет вопросов;

- размер чистой прибыли рассчитан верно, дивиденды начислены и выплачены в полном объеме;

- принимаются правильные решения, которые идут на пользу компании и учредителям, ведь всегда можно оперативно посоветоваться с аудиторами, налоговыми консультантами и юристами, сопровождающими проверку. Они всегда помогут сориентироваться в применении новых ФСБУ, изменениях в НК РФ, вопросах валюты и др.

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

- отчетность, по которой есть аудиторское заключение (АЗ) имеет совершенно другой статус для внешних пользователей – вызывает больше доверия к показателям отчетности, деятельности компании в целом (многие крупные партнеры требуют от более мелких АЗ по бухгалтерской отчетности в качестве подтверждения их благонадежности);

- в непростой текущей ситуации многие компании обращаются в кредитные организации, там всегда требуется АЗ к отчетности;

- не останавливается работа по заключению договоров в рамках проведения тендеров – как правило при участии в тендерах требуется АЗ.

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы…

Кто обязан проводить аудит бухгалтерской финансовой отчетности

Статьей 5 Федерального закона N 307-ФЗ также установлено, что обязательный аудит бухгалтерской (финансовой) отчетности осуществляется только аудиторскими организациями, включенными в реестр аудиторских организаций.

В силу ч. 1 ст. 3 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» аудиторская организация — коммерческая организация, являющаяся членом одной из саморегулируемых организаций (СРО) аудиторов. В соответствии с ч. 2 ст. 3 Федерального закона N 307-ФЗ коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций СРО аудиторов.

Согласно статье 19 402-ФЗ реестр аудиторов и аудиторских организаций — систематизированный перечень аудиторов и аудиторских организаций. Ведение реестра осуществляется СРО аудиторов. Порядок ведения реестра аудиторов и аудиторских организаций, а также перечень включаемых в него сведений устанавливаются уполномоченным федеральным органом. Для подтверждения статуса аудиторской организации предприятие вправе по выбору:

1) запросить в саморегулируемой организации аудиторов выписку из реестра аудиторов и аудиторских организаций, подтверждающую сведения об аудиторской организации, содержащиеся в реестре на дату выписки;

2) проверить наличие сведений об аудиторской организации в реестре аудиторов и аудиторских организаций, публикуемом СРО аудиторов в сети Интернет, или в контрольном экземпляре реестра аудиторов и аудиторских организаций, публикуемом Минфином России в сети Интернет.

Люди также спрашивают

Какие компании подлежат обязательному аудиту?

Согласно изменениям, с 01 января 2023 года должны проводить обязательный аудит: все публичные АО;непубличные АО только в следующих случаях: ценные бумаги НАО допущены к организованным торгам; акции НАО находятся в собственности Российской Федерации, субъекта Российской Федерации и (или) муниципального образования;

Кто подлежит обязательному аудиту в 2023 году?

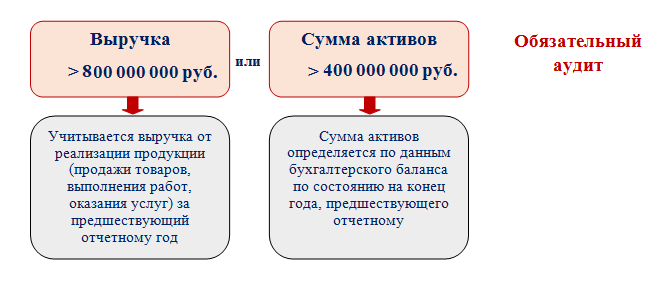

Критерии обязательного аудита за 2023 год Критерии для проведения аудита за 2023 год по сравнению с критериями за 2022 год не менялись. Если по итогам 2022 года налоговые доходы вашей компании составили более 800 млн руб. или на 31.12.2022 г. сумма активов баланса (то есть строки 1600 или 1700) — более 400 млн руб.

Кто подпадает под аудит?

Напомним, деятельность компании подлежит аудиту, если: сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн руб.; доход от предпринимательской деятельности (учитываемый для целей налогообложения) составляет более 800 млн руб.

Какие некоммерческие организации подлежат обязательному аудиту?

Обязательному аудиту подлежат все виды НКО, подходящие под стоимостные критерии Закона № 307-ФЗ. Также обязательно проведение аудита в отношении отчетности всех фондов, за некоторым исключением. С 2021 года проведение аудита некоторых фондов стало необязательным для ( п. 3 ч.

Порядок проведения обязательного аудита 2021

Закона об аудиторской деятельности предусмотрен информационный обмен между аудиторскими организациями на финансовом рынке и Банком России, в том числе предоставление последним информации об аудируемых лицах таким аудиторским фирмам.

Получатель дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 млн. руб.

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Закон вводит такое обозначение, как «ненадлежащее аудиторское заключение». Его будут использовать для определения ошибочного мнения аудитора при серьёзно искажённой бухгалтерской отчётности, которая была составлена с нарушениями требований. Таким образом, Центробанк России сможет отбраковывать заключения аудиторских проверок установленным им способом.

Кратко об обязательном аудите бухгалтерской (финансовой) отчетности

- Обязательный аудит — требование законодательства о бухгалтерском учете. Аудиторское заключение в ряде случаев представляется в налоговую инспекцию.

- ООО обязаны в 2024 году провести аудит отчетности за 2023 год в двух случаях: налоговые доходы за 2022 год больше 800 млн руб. или сумма активов на 31 декабря 2022 года больше 400 млн руб.

- Полный перечень случаев обязательного аудита публикуется Минфином России.

- Обязательный аудит проводит аудиторская организация, включенная в соответствующий реестр. Аудиторское заключение должно быть готово до 31 декабря года, следующего за отчетным.

Кто подпадает под обязательный аудит

Налоговые инспекции всех уровней могут истребовать у аудиторских организаций и индивидуальных аудиторов любые документы и информацию, полученные о налогоплательщике в ходе аудита или другого взаимодействия с клиентами. Это введено еще Федеральным законом от 29 июля 2018 г. № 231-ФЗ о внесении поправок в Налоговый кодекс, который действует с 1 января 2019 года.

Аудитор может сообщить своему клиенту о поступившем запросе, но только в случае, если запрос не содержит запрет на разглашение такой информации.

Обязательный аудит организации – независимая проверка ведения бухучёта и финансовой отчётности предприятия. Согласно ФЗ №476 от 29-го декабря 2020-го года, в 2021-ом году в силу вступил ряд поправок, касающихся критериев обязательного аудита.

Спасибо, конечно! Правильно освободили малый бизнес от обязательного аудита. А хорошие аудиторы всегда будут с работой, консультации грамотных специалистов всем нужны.

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

При расчёте изменённых критериев есть свои нюансы. Если ранее речь шла о сумме выручки, то теперь она идёт о доходе, фиксируемом в налоговом учёте. Сюда входят не только те доходы, которые были получены от реализации, но и те, которые были получены вне её.

Кому в 2021 нужен обязательный аудит.

Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду.

Обязательный аудит бухгалтерской (финансовой) отчетности представляет собой независимую проверку порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, других аспектов финансово- хозяйственной деятельности компании и включает: подготовку к аудиту, его непосредственное проведение, оформление и передачу заключения заказчику.

Компания работала с прибылью. Но свободных денежных средств было мало. Руководство поручило аудиторам выяснить причины.

Юникон АО, Юникон Консалтинг ООО, Юникон БСЛ АО, Юникон БС АО, Юникон УЦ, ЧУ ДПО, зарегистрированные в соответствии с законодательством Российской Федерации, являются членами Глобального альянса BDO (BDO Global Alliance).

Требования к нему прописаны в статье 5.2. Федерального закона и включают в себя определённый опыт ведения аудиторской деятельности, повышение квалификации и чистоту репутации в течение последних 3-ёх ‒ 5-ти лет.

Иные случаи, установленные федеральными законами

В ряде случаев обязанность проведения аудита закреплена положениями федерального закона.

Например, для организаторов азартных игр обязанность проводить аудит установлена п.12 ст.6 Закона от 29.12.2006 г. №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ», для политических партий – Федеральным законом от 11.07.2001 г. №95-ФЗ «О политических партиях», для российского научного фонда — Федеральным закон от 02.11.2013 г. №291-ФЗ «О Российском научном фонде и внесении изменений в отдельные законодательные акты РФ».

Бухгалтерская (финансовая) отчетность ГУПов и МУПов подлежит обязательному аудиту в случаях, определенных собственником такого имущества. Так, согласно п.1 ст.26 Федерального закона от 14.11.2002 г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее по тексту – Закон №161-ФЗ) бухгалтерская (финансовая) отчетность унитарного предприятия в случаях, определенных собственником имущества унитарного предприятия, подлежит обязательной ежегодной аудиторской проверке независимым аудитором. При этом собственник имущества унитарного предприятия в отношении указанного предприятия принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг (пп.16 п.1 ст.20 Закона №161-ФЗ).

Практически это означает, что независимо от показателей финансово-экономической деятельности (по объему выручки и сумме активов), бухгалтерская отчетность МУПов и ГУПов подлежит обязательному аудиту в случаях, определенных собственником имущества.

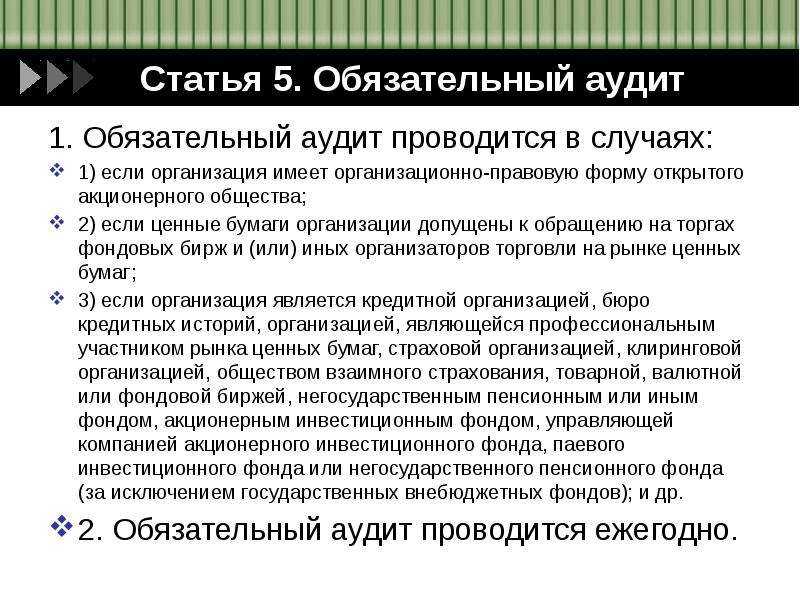

В случае если компании попадают под обязательный аудит, он должен проводиться ежегодно (п.2 ст.5 Закона 307-ФЗ).

Статья актуальна на 11.04.2016

Организационно-правовая форма компании

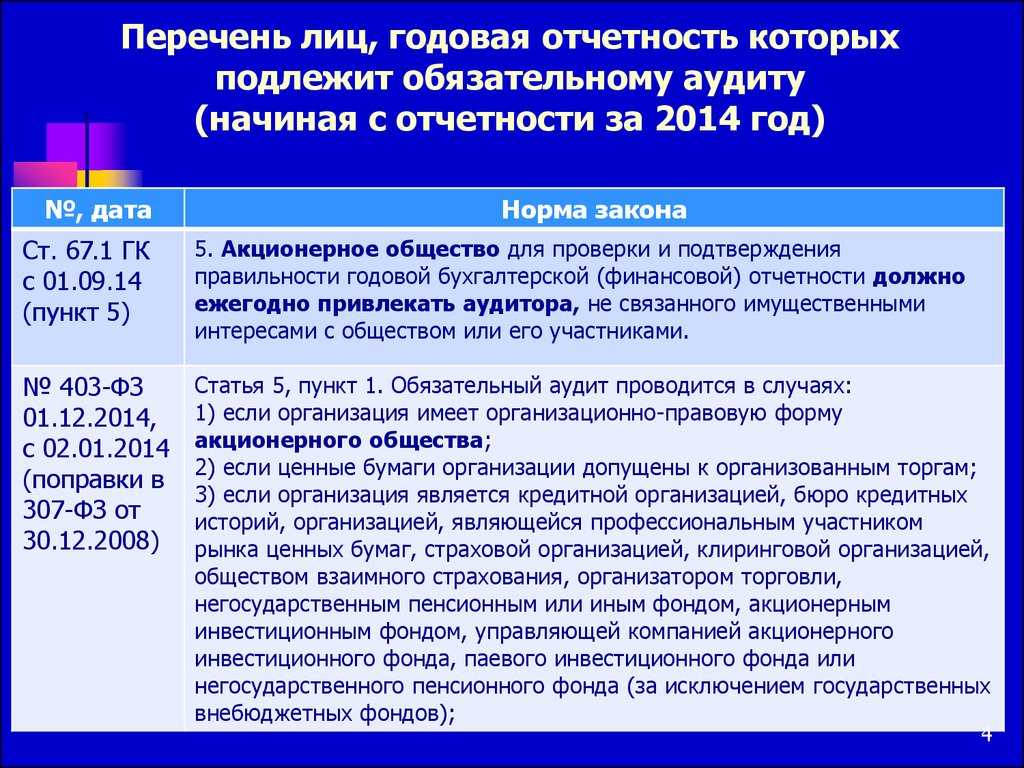

Напомним, что Федеральным законом от 01.12.2014 г. №403-ФЗ (вступил в силу со 02.12.2014 г.) расширен тип организаций, в отношении которых установлена обязательная аудиторская проверка (пп.1 п.1 ст.5 Закона №307-ФЗ, ГК РФ).

Обязательному аудиту подлежат все без исключения АО (независимо от типа – ЗАО, ОАО, ПАО и АО).

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 %, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, ГУП или МУП заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 05.04.2013 г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее по тексту – Закон №44-ФЗ).

С 1 января 2016 года предусмотрено осуществление обществами планирования закупок, в том числе планирование приобретения аудиторских услуг. А согласно ст.16 Закона №44-ФЗ расходы по проведению обязательного аудита должны включаться в план закупок, формируемый обществом — организатором конкурса на период действия бюджета, т.е. на период не менее 3 лет. Проведение открытого конкурса по выбору внешнего аудитора осуществляется не реже чем один раз в пять лет.

ПАО или АО: кому требуется аудировать отчетность

Для акционерных обществ с 1 января 2023 года произошли определенные изменения в части проведения обязательного аудита.

Напомним, как было ранее. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появлялось словосочетание «акционерное общество», автоматически у нее возникала обязанность по проведению аудита (ст. 67.1 ГК РФ). При этом не имело значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играло роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

С 1 января 2023 г. 1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

- организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг»;

- организаций, являющихся профессиональными участниками рынка ценных бумаг (за исключением инвестиционных советников, осуществляющих только деятельность по инвестиционному консультированию, равно как и совмещающих эту деятельность с любой иной деятельностью, не подлежащей лицензированию в соответствии с законодательством Российской Федерации), бюро кредитных историй;

- организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

- организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), соответствующих хотя бы одному из следующих условий:

- а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

- б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей;

- акционерных обществ, акции которых находятся в собственности Российской Федерации, субъекта Российской Федерации и (или) муниципального образования.

1.1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится…

Как проводится обязательный аудит бухгалтерской финансовой отчетности

Аудиторская деятельность осуществляется в соответствии со стандартами аудиторской деятельности, а также иными требованиями, установленными Банком России, СРО аудиторов в соответствии с настоящим Федеральным законом. Под стандартами аудиторской деятельности в целях настоящего Федерального закона понимаются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке установленном Правительством Российской Федерации. К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности.

С 12 февраля 2019 года вступил в силу Приказ Минфина России от 09.01.2019 N 2н, которым введены в действие новые международные стандарты аудита на территории Российской Федерации.

Работы при проведении аудита бухгалтерской отчетности можно разделить на три последовательных этапа:

- ознакомительный;

- основной;

- заключительный.

На каждом этапе должны быть выполнены определенные процедуры проверки.

Соответствие установленным показателям финансово-экономической деятельности

Обязательному аудиту подлежат компании:

-

с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо

-

с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

Напомним, что в настоящее время компании — «упрощенцы» обязаны вести бухгалтерский учет и составлять бухгалтерскую (финансовую) отчетность. И если объем выручки «упрощенца» превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец года превышает 60 млн руб., то такие компании обязаны проводить аудит (письмо Минфина РФ от 30.01.2013 г. №07-02-05/1677).

Допустили к организованным торгам? Готовьтесь к аудиту!

Федеральным законом «Об аудиторской деятельности» установлены базовые требования к независимости аудиторов и аудиторских организаций.

https://youtube.com/watch?v=10ghRmDwZPA

Федеральный закон от 2 июля 2021 года № 359-ФЗ для целей аудита ввел понятие «общественно значимая организация» и определил их состав.

Последние поправки были внесены в Закон № 307-ФЗ в июле 2021 года. Они с 2022 года, в частности, изменили состав субъектов обязательного аудита.

Большое спасибо за семинар! Освещены все актуальные, горячие темы, по которым в работе реально много вопросов. На семинаре получила все ответы. Еще раз спасибо!

Аудиторская организация изучает и оценивает документацию фирмы, выявляет нарушения и пробелы, при необходимости определяет пути решения сложных ситуаций.

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний). В законодательство об аудиторской деятельности введено новое понятие «руководитель аудита», которого ранее не было. Это аудитор, отвечающий в аудиторской организации за оказание аудиторской услуги аудируемому лицу. В том числе аудитор, возглавляющий аудиторскую группу.

Часто компании сталкиваются с ситуацией, когда по документам бизнес прибыльный, а по факту — есть финансовые трудности. Это действительно возможно. Но для того, чтобы понять истинные причины возникшей ситуации необходимо провести контрольные меры. Компания может поручить такое задание своим работникам, но практика показывает, что аудиторская проверка эффективнее, ведь аудиторы — независимые лица.

Ответы на часто задаваемые вопросы

Как рассчитать сумму активов по бухгалтерскому балансу для обязательного аудита?

Сумма активов по бухгалтерскому балансу для обязательного аудита — это валюта баланса (сумма активов), которая указана в строке 1600 бухгалтерского баланса.

По Федеральному закону № 307-ФЗ критерием для проведения обязательного аудита являются превышение выручки в 400 млн. руб. или валюты баланса (активов) в 60 млн. руб. за предыдущий год.

Например, по итогам 2019 года произошло превышение. Значит, организации нужно будет проводить аудиторскую проверку за 2020 год, то есть в начале 2021 года и получить аудиторское заключение за 2020 год.

Банки и финансовые учреждения

Банки и финансовые учреждения являются одними из наиболее значимых организаций в российской экономике. Их деятельность напрямую связана с обработкой и учетом больших сумм денежных средств, а также с предоставлением финансовых услуг.

Согласно федеральным законам, банкам и финансовым учреждениям требуется проходить обязательный аудит своей отчетности. В отличие от других организаций, обязательность проведения аудита для банков и финансовых учреждений прямо закреплена в законодательстве.

Проведение аудита для банков и финансовых учреждений представляет особенности, связанные с их спецификой деятельности. Во-первых, банки и финансовые учреждения обязаны представлять консолидированную отчетность, включающую данные о всех филиалах и дочерних компаниях. Во-вторых, они подпадают под особые требования к раскрытию информации, включая статистику и отчетность по различным показателям.

Аудиторское заключение для банков и финансовых учреждений должно быть представлено в установленном законом порядке. Оно направляется органам государственного финансового контроля и регистрации. Такое заключение подтверждает достоверность и надежность финансовой отчетности организации.

Кому требуется проходить обязательный аудит в банках и финансовых учреждениях? Все акционерные общества, осуществляющие финансовую деятельность, а также некоторые другие организации, определенные федеральными законами, подпадают под обязательность проведения аудита.

Для банков и финансовых учреждений обязательность проведения аудита возникает при соблюдении определенных условий. Например, если сумма активов банка превышает 800 миллионов рублей, он должен пройти аудит. Также аудит требуется в случаях, когда банк является акционерным обществом и его акции размещаются на финансовых рынках.

Для банков и финансовых учреждений обязательное проведение аудита является неотъемлемой частью бухгалтерской отчетности. Оно позволяет оценить финансовое состояние организации, ее рентабельность и эффективность деятельности, а также выявить возможные риски и проблемы.

Проведение обязательного аудита для банков и финансовых учреждений является одним из способов обеспечения прозрачности и надежности финансовой системы в целом. Оно помогает предотвратить финансовые махинации, снизить риски для вкладчиков и инвесторов, а также повысить доверие к банкам и финансовым учреждениям.