Таблица 14.

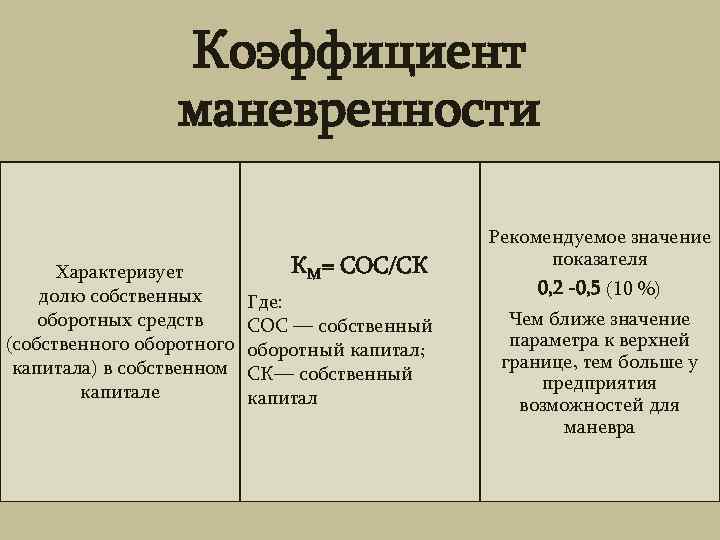

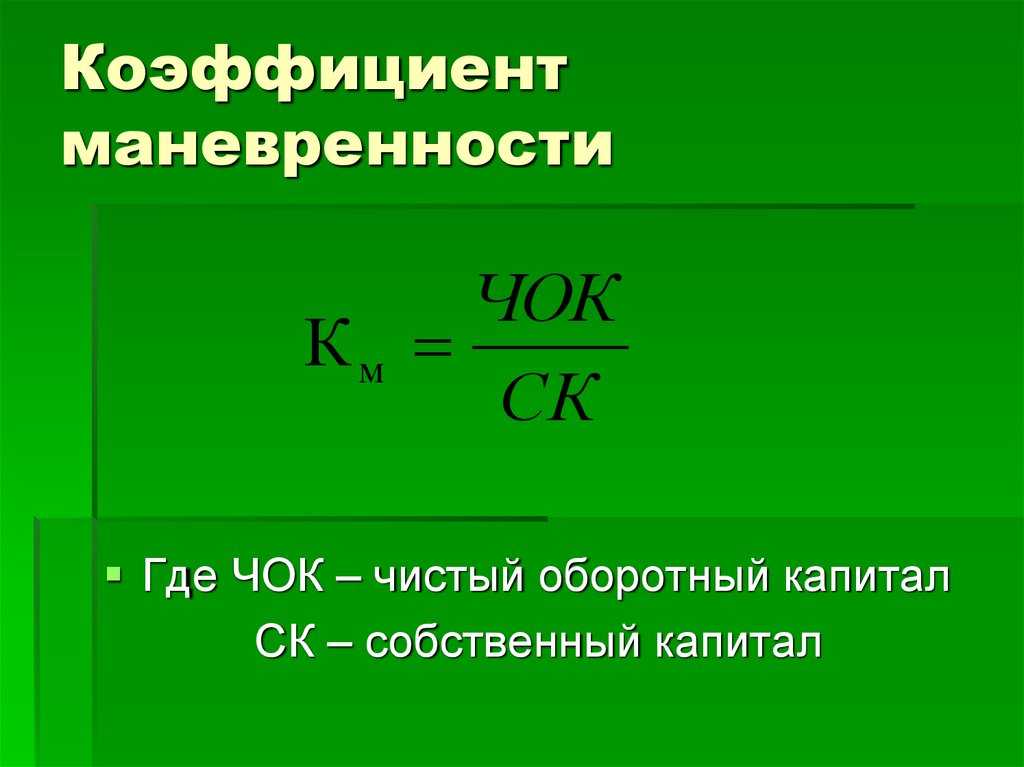

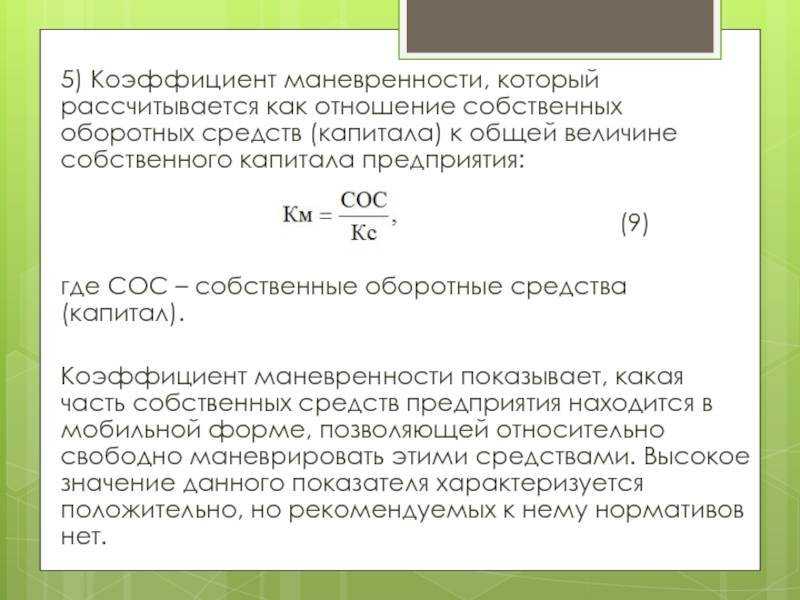

Что показывает коэффициент маневренности

Значение коэффициента позволяет определить следующее:

- Часть от общей суммы собственного капитала организации, которую составляют оборотные средства;

- Долю независимости организации от кредитных средств;

О чём свидетельствует величина коэффициента при характеристике компании:

- Значение ниже 0,3 является негативным результатом. Подобное значение свидетельствует о том, что организация существует в основном за счёт кредитных средств и не имеет возможности обеспечивать производство за счёт собственного капитала, а также не сможет вовремя выплатить займы. Подобная характеристика может привести к отказам в получении кредитов и потере инвесторов.

- Значение от 0,3 до 0,6 является нормой, поскольку свидетельствует о достаточном количестве собственного капитала для успешной и стабильной работы;

- Значение больше 0,6. В этом случае на оценку влияют и другие показатели, поскольку однозначно судить нельзя. Для составления более точной характеристики используются показатели ликвидности оборотного капитала и характер обязательств.

Предприятие с коэффициентом 0,6 и выше, у которого большую часть кредитов составляют долгосрочные, не является независимым финансово. Увеличение объёма долгосрочных кредитов означает, что организации потребуется использовать часть прибыли на погашение задолженностей в течении года или более. Это сокращает количество средств, выделенных на развитие производства.

Однако если кредиты организации в основном краткосрочные, то значение более 0,6 — положительный результат, означающий достаточное количество оборотных средств для обеспечения и развития организации.

Низкая ликвидность собственного капитала компании также влияет на нормы показателя. При низкой ликвидности нормальное значение коэффициента должно быть как можно больше числа 0,6. Если величина показателя незначительно превосходит 0,6, то перевести часть оборотного капитала в средства для инвестиций сложно, а значит у организации возникнут трудности при попытке задействовать капитал для совершенствования бизнеса.

Формула коэффициента маневренности собственного капитала по балансу

Понятие коэффициента маневренности

Наличие требуемым объемом собственных оборотных средств считается ключевым условием развития бизнеса, так как эти ресурсы чаще всего выступают в качестве основного источника инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу вычисляется путем отношения суммы собственных оборотных средств предприятия к показателю, который соответствует объему собственного капитала.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)— строка 1100)/(строка1300+ строка1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

<?php related_posts(); ?>

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по строкам бухгалтерской отчетности за текущий и прошлый отчетный период: |

Строка 1100 – 7350 тыс. руб.,

Строка 1300 – 8075 тыс. руб.,

Строка 1400 – 1145 тыс. руб.

Строка 1100 – 7300 тыс. руб.,

Строка 1300 – 7900 тыс. руб.,

Строка 1400 – 1191 тыс. руб.

Найти коэффициент маневренности собственного капитала за 2 года.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики

В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения

Затем следует проанализировать, что именно произошло в этот период

Также причиной низкого коэффициента может являться неправильное управление компанией

Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Определение

Коэффициент маневренности собственных средств — коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент маневренности собственных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент маневренности собственных средств.

Скачать программу ФинЭкАнализ

Коэффициент маневренности собственных средств — что показывает

Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Коэффициент маневренности собственных средств — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190, стр.490 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

Коэффициент маневренности собственных средств — значение

Коэффициент маневренности собственных средств зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5. Универсальные рекомендации по величине коэффициента и тенденции изменения вряд ли возможны.

Отрицательный Коэффициент маневренности собственных средств означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Коэффициент маневренности — что это?

Данный коэффициент является одним из показателей финансово-хозяйственной эффективности предприятия, поскольку отражает, насколько независимой с точки зрения наличия собственных оборотных средств является фирма. Обладание значимыми объемами собственных оборотных средств — одно из ключевых условий развития бизнеса, поскольку данные ресурсы часто выступают основным источником инвестиций в расширение и модернизацию производства.

Исчисляется он довольно просто: необходимо разделить сумму собственных оборотных средств фирмы на показатель, соответствующий объему собственного капитала.

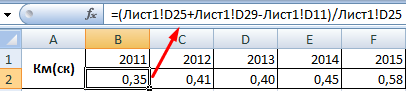

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

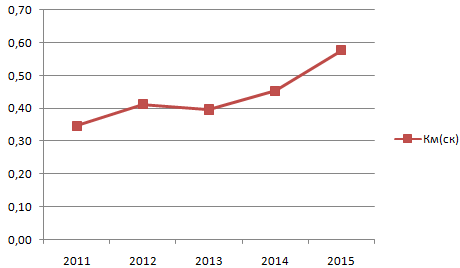

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Часто задаваемые вопросы

Когда собственный капитал нельзя рассчитывать по методике Минфина?

Это неактуально для кредитных организаций.

О чем говорит снижение СК и увеличение дебиторской задолженности?

Это нельзя считать плохим показателем, хотя для инвесторов – это плохой знак. При внутреннем анализе умелое использование привлеченных средств говорит об эффективности работы компании в целом, маневренности и способности найти выход из сложившейся ситуации.

Какая величина собственного капитала должна насторожить?

Если величина СК меньше размера уставного капитала.

Из-за чего величина СК может стать ниже уставного капитала?

Основную роль в уменьшении показателя СК играет наличие убытков. Если эта величина значительна, то размер СК может быть меньше размера уставного капитала.

Формула для расчета

Коэффициенты маневренности рассчитываются по различным формулам. Информация для расчетов берется из бухгалтерского баланса компании. Данные, используемые при расчетах, должны быть максимально точными. Только в этом случае можно получить достоверный результат. Рассмотрим самую простую формулу для расчетов (строки берутся из бухгалтерского баланса):

(Строка 1300 – строка 1100) / строка 1300

Строка 1300 – это размер собственного капитала организации. Первый этап расчетов (строка 1300 – строка 1100) помогает определить размер собственных оборотных средств. Эта формула используется в стандартных условиях.

Если большая часть пассивов компании включает в себя долгосрочные обязательства, имеет смысл использовать другую, более сложную формулу. При расчетах используется дополнительный показатель – строка 1400. Рассмотрим вид второй формулы:

((Строка 1300 + строка 1400) – строка 1100) / строка 1300

Другая формула нужна в том случае, если большую часть структуры составляют краткосрочные обязательства:

(Строка 1200 – строка 1500) / строка 1300

Также для расчетов может быть использована эта формула:

((Строка 1300 + строка 1400 + строка 1530) – строка 1100) / (строка 1300 + строка 1530)

ВАЖНО! Формулу следует подбирать в соответствии с особенностями компании. Это обеспечит более точные результаты

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

Составляющий элемент расчета: оборотные активы

Оборотные активы – это активы баланса, которые можно конвертировать в денежные средства в течение одного года или менее. Счета, которые считаются текущими активами, включают денежные средства и их эквиваленты, ценные бумаги, дебиторскую задолженность, запасы, расходы будущих периодов и прочие ликвидные активы. Эти краткосрочные активы являются ключевым компонентом чистого оборотного капитала компании и краткосрочной ликвидности.

Оборотные активы важны, потому что они используются для оплаты операционных расходов и других краткосрочных финансовых обязательств. Стоимость краткосрочных активов для текущих обязательств дает представление о краткосрочной ликвидности, также известной как чистый оборотный капитал.

Формула расчета оборотных активов:

ОА = ДС + ДЗ+З+ФВ+П,

где ОА – оборотные активы, т.р.;

ДС – денежные средства и их эквиваленты, т.р.;

ДЗ – дебиторская задолженность, т.р.;

З – запасы, т.р.;

ФВ – финансовые вложения, т.р.;

П – прочие ликвидные активы, т.р.

Формула расчета по балансу:

Стр.1200=стр.1210-стр.1220-стр.1230+стр.1240+стр.1250+стр.1260

Денежные средства включают счета, банкноты, монеты, чеки, полученные, но еще не внесенные на хранение, и мелкие денежные средства. Денежные эквиваленты обычно включают деньги на банковских счетах, счетах денежного рынка и краткосрочные инвестиции со сроком погашения 90 дней или менее. Они отражаются в бухгалтерском балансе как первый текущий актив.

Дебиторская задолженность представляет собой стоимость неоплаченных счетов компании, причитающихся с клиентов за предоставленные продукты или услуги. В идеале она должна быть собрана в течение 90 дней или менее с уровнем 90%. Они считаются текущими активами, потому что могут быть конвертированы в наличные при получении от покупателей. Обычно имеют сроки погашения от 30 до 90 дней.

Запасы относятся к любому сырью, незавершенным продуктам или готовой продукции. Товарно-материальные запасы считаются текущим активом, поскольку при продаже они конвертируются в денежные средства. В идеале запасы должны быть проданы в течение одного года или меньше, чтобы не допустить затоваривания.

Финансовые вложения представляют собой краткосрочные инвестиции компании или финансовый инструмент, доступный для продажи. Товарные ценные бумаги считаются текущими активами, поскольку срок их погашения обычно составляет менее одного года. Они торгуются на открытом рынке, например, на публичной бирже или бирже государственных облигаций, по установленной цене для покупателей.

Прочие ликвидные активы включают любые другие активы, которые могут быть конвертированы в денежные средства в течение одного года. Они могут включать в себя предыдущие долгосрочные инвестиции со сроком погашения в течение года или имущество, часть оборудования, которые должны быть проданы в течение года.

Пример № 1. Для расчета текущих активов все, что нужно сделать, это сложить ваши краткосрочные балансовые активы, которые можно конвертировать в денежные средства в течение одного года.

Предположим, что краткосрочные активы компании включают в ваш баланс следующие данные:

- денежные средства и их эквиваленты: 90 000 т.р.;

- дебиторская задолженность: 30 000 т.р.;

- финансовые вложения: 120 000 т.р.;

- запасы: 50 000 т.р.;

- прочие: 18 000 т.р.

На основании приведенных выше данных оборотные активы рассчитываются следующим образом:

90 000 + 30 000 + 120 000 + 50 000 + 18 000 = 308 000 т.р.

Коэффициент оборачиваемости по методу Госкомстата

Что представляет собой коэффициент

Коэффициент маневренности – это значение эффективности деятельности компании.

Он определяет степень независимости фирмы от кредиторов. При этом учитываются оборотные средства. Высокий коэффициент обеспечивает большой объем оборотных средств.

Эти денежные средства – одно из условий активного развития фирмы. За их счет происходит расширение компании, модернизация ее составляющих. Для определения коэффициента нужно разделить оборотные средства на размер капитала. Этот показатель отображает данные аспекты:

- Какой процент средств компании имеется в обороте.

- Уровень финансовой независимости организации.

Независимость компании принципиальна для ее развития, предотвращения банкротства.

Какие показатели характеризуют финансовую устойчивость?

Резюме

Коэффициент маневренности важен для оценки платежеспособности и обеспеченности компании собственными средствами. Однако, чтобы сделать заключение по финансовой ситуации, не стоит полагаться только на этот показатель. Параллельно можно рассчитать и другие коэффициенты: ликвидности, утраты и восстановления платежеспособности и т.д. Только комплексный подход с поправкой на отраслевую принадлежность позволит сделать правильные выводы о финансово-экономическом состоянии компании.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Что показывает коэффициент маневренности

Данный коэффициент дает возможность судить:

- во-первых, о том, какая часть собственных средств фирмы находится в обороте;

- во-вторых, насколько компания финансово независима.

Как оценить эффективность бизнес-модели компании исходя из значения коэффициента:

- Если коэффициент маневренности ниже 0,3, это может свидетельствовать о серьезных проблемах в развитии фирмы, высоком уровне ее зависимости от заемных средств, и, скорее всего, низкой платежеспособности. Не исключено, что в такой ситуации кредиторы будут отказывать ей в предоставлении значительных заемных сумм, а инвесторы — подвергать сомнению перспективы вложений в данный бизнес.

- Если коэффициент маневренности находится в интервале между 0,3 и 0,6, это значение можно считать вполне оптимальным.

- Если коэффициент маневренности превышает 0,6, то его интерпретация будет зависеть от структуры текущих займов, а также степени ликвидности собственных оборотных средств фирмы.

Если взятые компанией кредиты преимущественно долгосрочные (от 1 года и более), то коэффициент, превышающий 0,6, может свидетельствовать о сильной зависимости фирмы от займов, так как в этом случае значительная часть прибыли на протяжении долгого времени может уходить на компенсацию процентов. Следовательно, инвестиции в расширение и модернизацию производства могут быть затруднены.

Но если кредиты преимущественно краткосрочные (в пределах 1 года), то при коэффициенте маневренности выше 0,6 фирму можно охарактеризовать как вполне независимую от займов и имеющую достаточное количество свободных средств для инвестирования в производство.

В свою очередь, высокий коэффициент маневренности при низкой ликвидности собственных оборотных средств фирмы будет считаться приемлемым только при условии значительного превышения значения 0,6. Если же он будет равен 0,6 либо немного больше, фирма может испытывать сложности со своевременной конвертацией собственных оборотных средств в инвестиционные средства, направленные на расширение или модернизацию производства.

Как рассчитать собственный капитал

Несмотря на то, что сумма собственного капитала прописана в балансе организации, для бухгалтерии важно его правильно рассчитать, и для этого есть несколько способов. Каждая компания пользуется выбранной по собственному усмотрению

Учет собственного капитала в бухгалтерии ведется на пассивных счетах: 80, 81, 82, 83, 84. Сальдо счетов отражается в бухгалтерском балансе, а исходя из этих показателей рассчитывается и итоговая величина СК.

Формула по балансу

Как уже говорилось, сумма СК отображается в строке баланса 1300. Формула собственного капитала в этом случае такая:

Собственный капитал (1300) = 1310 – 1320 + 1340 + 1350 + 1360 + 1370

Расшифровку строк можно увидеть прямо в балансе:

- 1310 – уставный капитал;

- 1320 – выкупленные у акционеров акции;

- 1340 – переоценка внеоборотных активов;

- 1350 – добавочный капитал;

- 1360 – резервный капитал;

- 1370 – нераспределенная прибыль (непокрытый убыток).

Соответственно, если сумма непокрытого убытка будет больше, чем сумма остальных элементов, собственный капитал будет отрицательным (и такую ситуацию по правилам допускать нельзя).

Рассмотрим расчет СК на примере. Сумма УК предприятия – 100 тыс. руб. (из них на 1 тысячу акций было выкуплено обратно), переоценка ВА – 5 тыс. руб., добавочный капитал – 10 тыс. руб., резервный капитал – 9 тыс. руб., а нераспределенная прибыль составила 55 тыс. руб.

Расчет СК будет таким:

СК = 100 – 1 + 5 +10 + 9 + 55 = 178 тыс. руб.

А если за год компания получит убыток, например, на 200 тысяч рублей, а прочие статьи не изменятся – то собственный капитал уйдет в минус на 22 тысячи рублей.

Формула расчета через активы и обязательства

Эта формула чуть сложнее – применяя ее, нужно руководствоваться не только показателями баланса, но и использовать данные по бухгалтерским счетам.

Из баланса используются строки:

-

1400, где приведены данные по долгосрочным долгам компании

-

1500, где отражена сумма краткосрочных обязательств

-

1600, где находится информация об итоге баланса

Остальные данные нужно собрать по счетам бухгалтерского учета. Потребуется информация о сальдо по счетам:

- счет 75, где отражена дебиторская задолженность подотчетных лиц;

- счет 98, где отражено безвозмездное получение собственности.

Итоговая формула расчета выглядит так:

СК = (1600 – сальдо 75) – (1400 + 1500 – сальдо 98)

Рассмотрим расчет собственного капитала на примере. Данные по балансу: общий итог – 198 тыс. руб., долгосрочные обязательства – 50 тыс. руб., краткосрочные – 22 тыс. руб. Сальдо счета 75 – 2 тыс. руб., по счету 98 – 3 тыс. руб.

Расчет будет таким:

СК = (198 – 2) – (50 + 22 – 3) = 196 – 69 = 127 тыс. руб.

Какую методику лучше использовать

Более точной является вторая методика, когда в расчет берутся активы и обязательства. Но она более сложная, требует достоверных данных не только в балансе, но и в аналитическом бухгалтерском учете.

Кредитные учреждения ее не применяют – для них доступен только первый вариант.

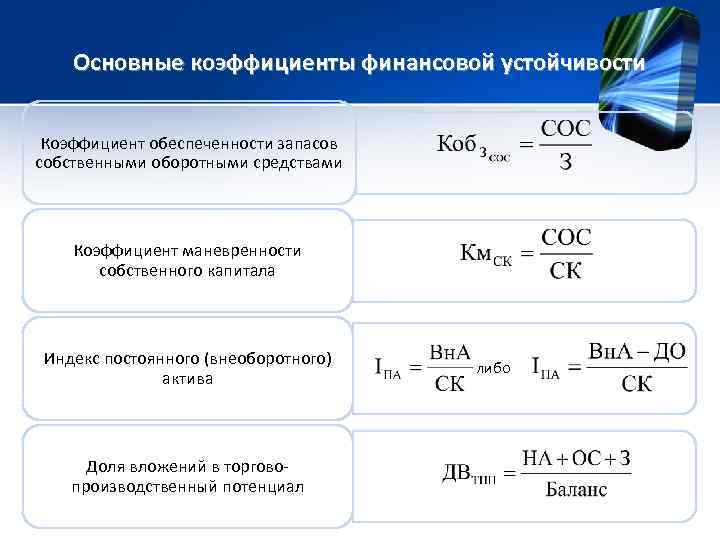

Коэффициенты финансовой устойчивости

В этой формуле строка 1300 характеризует размер капитала компании.

Основная формула коэффициента маневренности выглядит следующим образом:

Км = (1300 – 1100) / 1300

Если структура пассивов в большинстве содержит долгосрочные обязательства, то формулу коэффициента маневренности по балансу дополняют показателями строки1400:

Км= ((1300 + 1400) — 1100) / 1300

Предприятия, которые обладают большими объемами краткосрочных обязательств, рассчитывают показатель маневренности по формуле через размер собственных основных средств (разность строк 1200 и 1500).

В этом случае формула коэффициента маневренности представлена в следующем виде:

Км = (1200 — 1500) / 1300

Специалисты при анализе финансово-хозяйственной деятельности предприятий часто используют в расчетах еще одну формулу коэффициента маневренности:

Км = (( 1300 + 1400 + 1530) — 1100) / (1300 + 1530)

Анализ показателя

При увеличении коэффициента маневренности можно сделать следующие выводы:

- Компания своевременно погашает все виды задолженности.

- Кредиторка не растет.

- Если в выдаче очередного займа будет отказано, предприятие сможет финансировать свои нужды самостоятельно.

- Есть возможность обновления основных фондов и их модернизации, расширения производства и рынков сбыта.

Если КСМК уменьшается в динамике, это указывает на такие проблемы:

- Высокая кредитная нагрузка.

- Снижение чистой прибыли.

- Трудности с финансированием.

- Падение интереса со стороны инвесторов.

- Замедление развития компании.

По какой формуле вычислить коэффициент маневренности

Есть несколько основных формул коэффициента маневренности, в которых используются данные из бухгалтерского баланса предприятия.

Рассмотрим самый простой вариант формулы коэффициента маневренности по балансу. Для того чтобы ею воспользоваться, понадобятся данные из строк 1100 и 1300 баланса.

Разница между значениями из строк 1300 и 1100 составляет величину собственных оборотных средств фирмы. Показатель из строки 1300 — это величина капитала компании.

Таким образом, 1-я формула коэффициента маневренности (КМ) будет выглядеть так:

КМ = (Стр. 1300 — Стр. 1100) / Стр. 1300.

В случае если в структуре пассивов фирмы есть значительные объемы долгосрочных обязательств, формула определения коэффициента маневренности по балансу будет дополнена показателями по строке 1400 бухгалтерского баланса. Их нужно будет суммировать с цифрой из строки 1300.

В итоге 2-я формула будет иметь следующий вид:

КМ = ((Стр. 1300 + Стр. 1400) — Стр. 1100) / Стр. 1300.

Фирмам, имеющим значительный объем краткосрочных обязательств, рекомендуется подсчитывать коэффициент маневренности с помощью формулы, в которой величина собственных ОС определяется как разница между строками 1200 и 1500 баланса.

В результате получается 3-я формула определения показателя:

КМ = (Стр. 1200 — Стр. 1500) / Стр. 1300.

В анализе хоздеятельности распространена еще одна формула. В ней задействуются также показатели из строки 1530 бухгалтерского баланса. Выглядит она так:

КМ = ((Стр. 1300 + Стр. 1400 + Стр. 1530) — Стр. 1100) / (Стр. 1300 + Стр. 1530).

Анализ показателя

Для расчетов данные можно брать за разные периоды – от месяца до года. Лучше всего анализ проводить в динамике, оценивать изменение в течение определенного времени.

|

Рост |

Снижение |

|---|---|

|

Кредитная нагрузка не увеличивается. |

Увеличивается доля кредитов среди активов компании. |

|

У фирмы есть средства на расширение и модернизацию производства. |

Нет достаточного количества средств для инвестирования в производство. |

|

Имеются дополнительные ресурсы финансирования. |

Нет других источников финансирования. |

|

Меньше лишних затрат, связанных с обслуживанием кредитов. |

Больше прибыли уходит на обслуживание долга. |

Таким образом, рост показателя означает, что дела у фирмы поправляются, долгов становится меньше, и на их обслуживание уходит минимум денег. Падение же свидетельствует о негативной тенденции для предприятия: увеличения кредитной массы в составе активов, сокращение финансовых запасов.

Функции собственного капитала

Собственный капитал – неотъемлемая часть источников финансирования компании. И он выполняет определенные функции:

- Оперативная – уставный капитал помогает делать первые шаги бизнесу, а прибыль, остающаяся после уплаты налогов, позволяет продолжать деятельность организации на протяжении всего срока существования.

- Обеспечительная – ни одно предприятие не застраховано от того, что возникнут долги, и на этот случай предусмотрен резервный капитал, являющийся частью СК.

- Распределительная – собственники компании рассчитывают на получение дивидендов, а их размер зависит от размера чистой прибыли, которая сначала отображается в нераспределенной, а последняя входит в состав собственного капитала. Кроме того, дивиденды распределяются согласно структуре уставного капитала.

- Регулирующая – величина СК напрямую влияет на работу компании, так как от нее зачастую зависит одобрение заявки на кредит и привлекательность бизнеса для инвесторов в целом.

Другими словами, величина собственного капитала нередко играет решающую роль для участия бизнеса в крупных проектах – мало кто будет вкладываться в проект, который финансируется исключительно в долг.

Коэффициент маневренности — что это

Данный коэффициент является одним из показателей финансово-хозяйственной эффективности предприятия, поскольку отражает, насколько независимой с точки зрения наличия собственных оборотных средств является фирма. Обладание значимыми объемами собственных оборотных средств — одно из ключевых условий развития бизнеса, поскольку данные ресурсы часто выступают основным источником инвестиций в расширение и модернизацию производства. Исчисляется он довольно просто: необходимо разделить сумму собственных оборотных средств фирмы на показатель, соответствующий объему собственного капитала.

Пример расчета

Коэффициент маневренности, значение которого должно соотноситься со среднеотраслевым показателем, рассчитывается довольно несложно.

Для этого необходимо взять для расчетов строки 1100, 1300, 1400 Формы № 1 бухгалтерского отчета за несколько периодов. Лучше, чтобы их было как минимум три.

Допустим, необоротных активов у предприятия в 1 периоде было 7682 млн руб.; во втором – 7722 млн руб.; в третьем – 7812 млн руб. При этом собственный капитал по балансу составил в 1 периоде 8235 млн руб.; во втором – 8354 млн руб.; в третьем – 8532 млн руб. Долгосрочные обязательства составили в 1 периоде 1364 млн руб.; во втором – 1234 млн руб.; в третьем – 1338 млн руб.

Расчет будет следующим:

1 период = (8235 + 1364 — 7682) / 8235 = 23 %.

2 период = (8354 + 1234 — 7722) / 8354 = 22 %.

3 период = (8532 + 1338 — 7812) / 8532 = 24 %.

Коэффициент маневренности собственного капитала.

Этот коэффициент показывает, какая доля собственного капитала предприятия находится в мобильной форме. Если значение коэффициента, например, составляет 0,4 это означает, что 40 % собственного капитала предприятия находится в мобильной форме. То есть, эти собственные средства направлены на финансирование текущей деятельности предприятия. За счет этих средств были частично (или полностью) приобретены сырье и материалы и другие составляющие оборотного капитала предприятия.

Таким образом, коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами . Чем выше значение этого коэффициента, тем более эффективно используются собственные оборотные средства предприятия и, соответственно, выше степень его финансовой устойчивости.

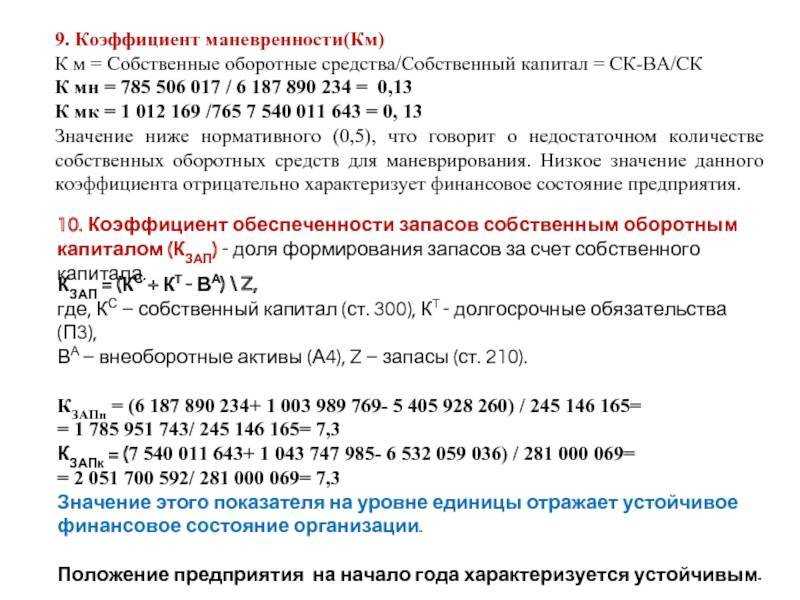

Коэффициент обеспеченности запасов собственными оборотними средствами.

Коэффициент обеспеченности запасов собственными оборотними средствами

Собственные 182 редитор средства

Запасы

Рекомендованое значение этого показателя ≥ 1

Рекомендуемое значение коэффициента обеспеченности запасов собственными оборотными средствами больше или равовно 1. Указанный коэффициент характеризует степень финансовой устойчивости по отношению к покрытию собственными оборотными средствами величины запасов предприятия. Чем выше значение этого коэффициента, тем более финансово устойчивым является исследуемое предприятие. На каждую гривну, вложенную в запасы, должна приходиться одна гривна (или более) собственных оборотных средств.