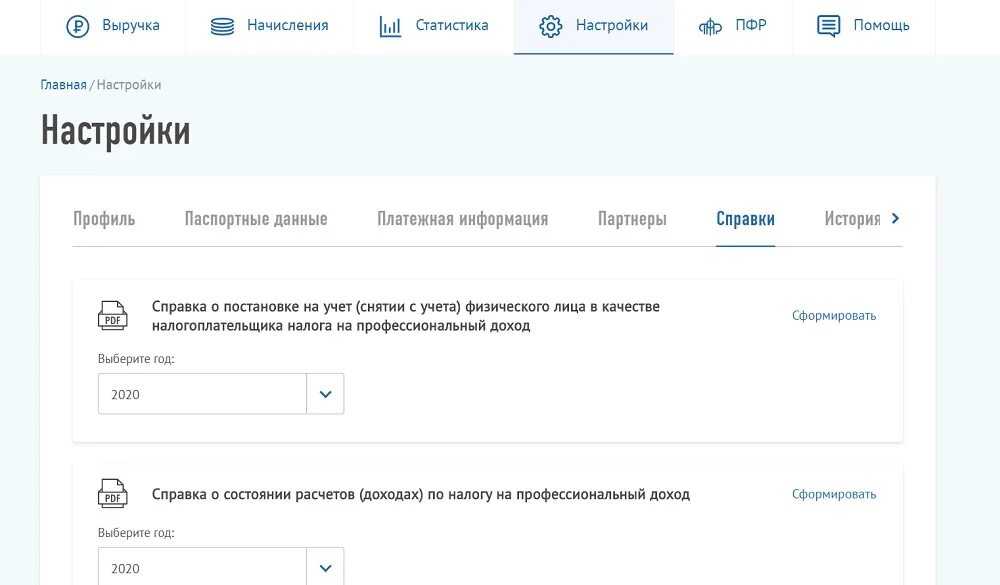

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты». То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров. Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость. И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

https://youtube.com/watch?v=DkOfA6QrxqQ%26pp%3DygV_0JrQsNC6INC_0LXRgNC10YHRgtCw0YLRjCDQsdGL0YLRjCDRgdCw0LzQvtC30LDQvdGP0YLRi9C8INCyIDIwMjMg0LPQvtC00YM_INGB0L3QuNC80LDQtdC80YHRjyDRgSDRg9GH0LXRgtCwINC30LAg0LzQuNC90YPRgtGDIQ%253D%253D

Многих предпринимателей устраивает их статус, но режим НПД привлекает низкими ставками. Как быть в таком случае — как ИП стать самозанятым без закрытия ИП?

Такой вариант возможен, если ваш бизнес проходит по всем условиям, перечисленным в п.1 статьи.

Если вы проходите по доходу, виду бизнеса и другим критериям, то самозанятость станет выгоднее упрощенного налога на доход. Ведь при работе с физ.лицами вы будете отчислять только 4%, а с юр.лицами — 6%. Первые операции будут еще выгоднее — налоговый вычет сократит ставки до 3% и 4% соответственно.

Дополнительные плюсы стать самозанятым, оставаясь ИП — это возможность иметь расчетный счет и пользоваться терминалами для приема карт.

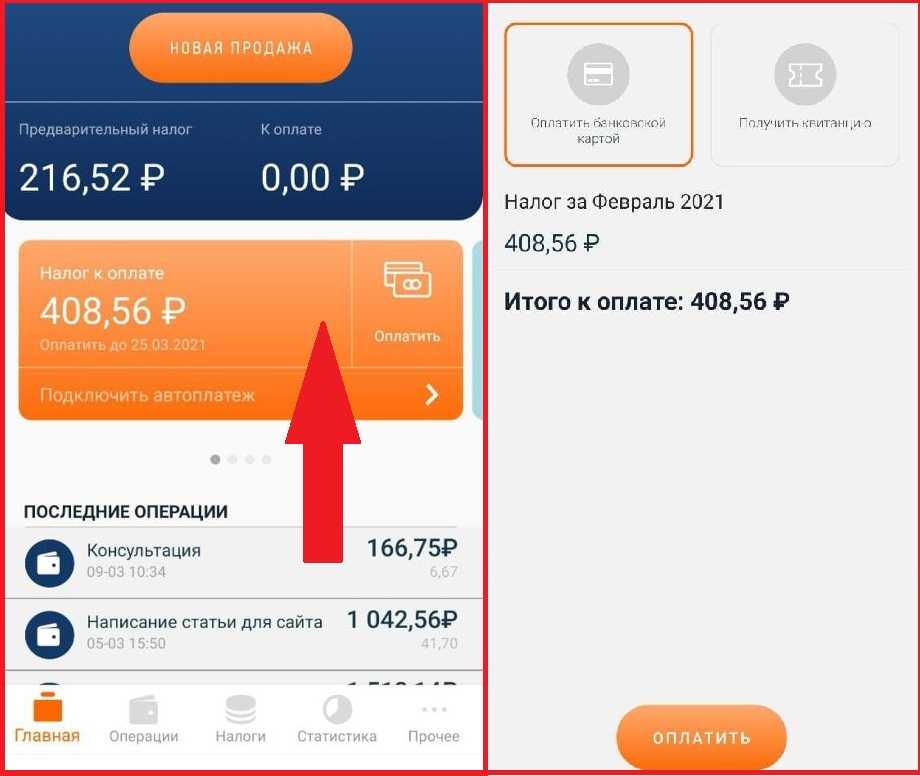

Когда и как платить налоги самозанятому

В приложении «Мой налог» ФНС присылает самозанятым уведомления с суммой налога за прошедший месяц до 12 числа следующего. Оплатить нужно до 25 числа.

Если самозанятый временно не работал, то есть не имел никакого дохода, налоги платить не нужно. Если доход за месяц менее 100 ₽, то сумма налога переносится на следующий период. Никаких обязательных взносов на НПД нет. Отчетность тоже сдавать не нужно. Все данные передаются в ФНС через приложение.

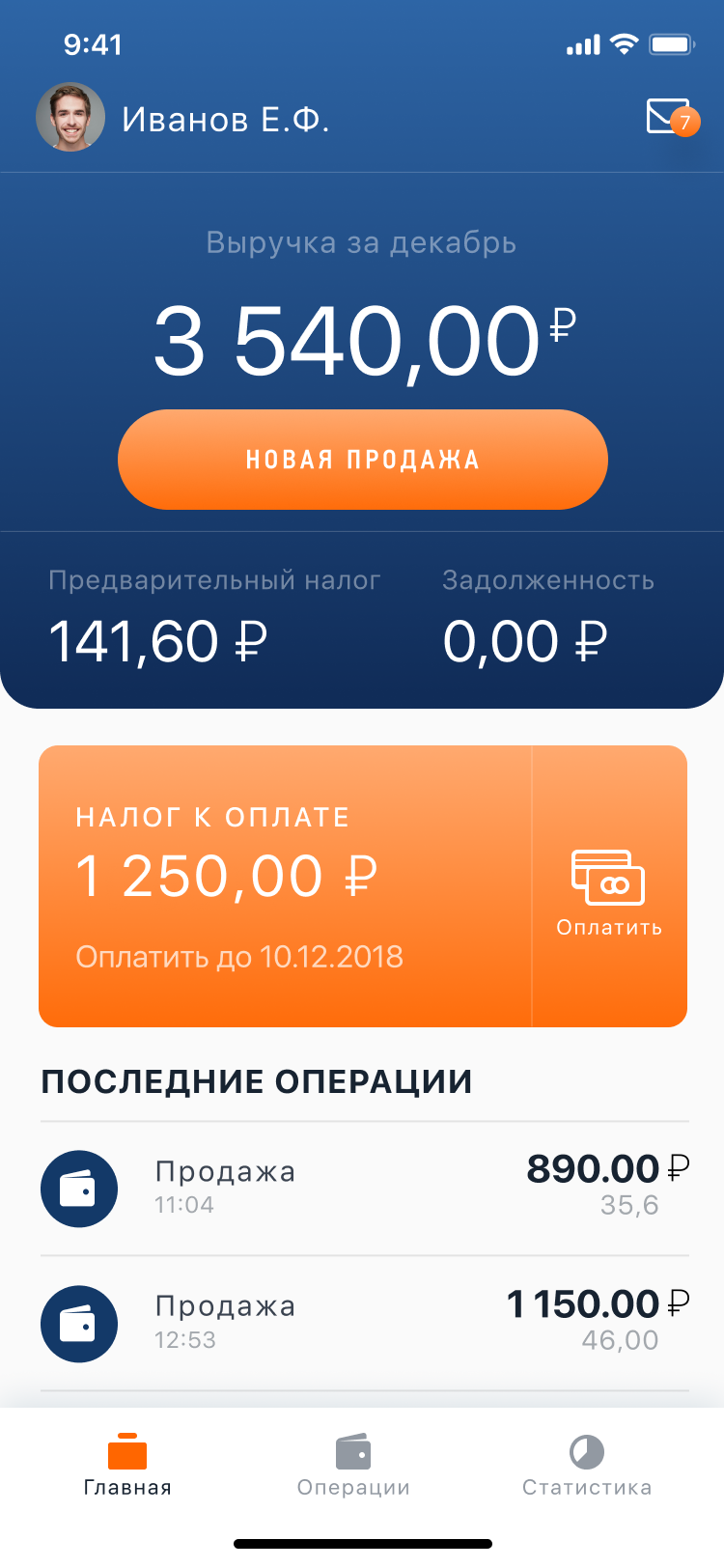

«Мой налог» рассчитывает сумму налога к уплате автоматически с каждой зафиксированной сделки. Вручную ничего подсчитывать не нужно. Уплатить налоги также можно в приложении. На главной странице откройте раздел «Налог к оплате», нажмите «Оплатить» и выберите удобный способ.

Если самозанятость закрывает налоговая

Физлицо может быть снято с учета по инициативе налоговой, если окажется, что:

- доход за год больше лимита 2,4 млн руб.,

- самозанятый оформил трудовой договор с работником, то есть прибегнул к найму, что противоречит требованиям к режиму самозанятости,

- занялся перепродажей чужой продукции, для этого нужно получить статус ИП,

- проводит добычу и реализацию полезных ископаемых,

- продает подакцизные товары (сигареты, алкоголь и т.д.), а также продукцию, подлежащую обязательной маркировке (обувь или одежду),

- работает на компанию или иного работодателя, с которым прекратил трудовые отношения меньше двух лет назад,

- работает курьером с собственной онлайн-кассой.

Налоговая инспекция закрывает самозанятость автоматически, и физлицо переходит на обычный режим налогообложения «задним числом» – с даты, когда самозанятый занялся запрещенной для него деятельностью (см. список выше). За период нарушений налоговые выплаты будут пересчитаны — 13% по НДФЛ и 30% — за деятельность, ведущуюся из-за границы.

Основная информация о самозанятых

Под самозанятыми понимаются граждане, самостоятельно осуществляющие профессиональную деятельность, а также состоящие на учете в ФНС в качестве плательщика НПД.

Одни граждане предпочитают самостоятельно работать, не обременяя себя особенностями трудового найма и получая деньги на счет любого банка, к примеру Сбербанка или Тинькофф, а другие совмещают основное место трудоустройства с самозанятостью. ИП также не лишены возможности перейти на НПД и полностью закрыться потом в качестве ИП или без снятия с учета.

Налоговое законодательство в сфере самозанятости постоянно меняется, а государство пока лояльно относится к такой форме деятельности, стараясь вывести из тени самозанятых и предоставить оптимальную среду для легальной работы.

Законом устанавливается ряд ограничений по видам деятельности, а также лимиты по максимальной сумме годового дохода для самозанятых, однако желающих стать на учет в качестве плательщика НПД с каждым годом становится только больше. Более того, многие ИП предпочитают прекратить деятельность и аннулировать предпринимательство, чтобы заново начать деятельность в новом статусе.

Нужно ли закрывать самозанятость при открытии ИП

Весьма интересен вопрос о том, нужно ли закрывать самозанятость при регистрации ИП (о разнице статусов можно прочесть тут). Дело в том, что если самозанятый решил заняться деятельностью, которая не попадает под самозанятость (например, человек решил перепродавать товары), то по закону ему нужно открыть ИП.

Если самозанятый подает заявление на регистрацию ИП, то ФНС оставит действующим налоговый режим НПД. То есть официально зарегистрированный предприниматель станет ИП на НПД со всеми ограничениями, как и у самозанятого.

Если же цель человека открыть ИП с другим налоговым режимом (например, УСН), то сначала придется отказаться от самозанятости, и только потом регистрировать ИП.

Как перестать быть самозанятым?

Можно ли удалить самозанятость и потом открыть заново

После снятия с учета закон разрешает гражданам повторно вставать на учет в ФНС в качестве самозанятого (часть 11 статьи 5 закона №422-ФЗ). Однако имеются некоторые нюансы.

Если самозанятость закрыта по личному желанию человека и нет никаких нарушений для применения этого налогового режима, то сниматься и повторно вставать на учет можно хоть каждый день.

Если же имеются какие-либо нарушения или задолженность по НПД, то повторно встать на учет в качестве самозанятого можно только с момента устранения нарушений или оплаты задолженности.

Если снятие с учета произошло по инициативе ФНС за превышение порога годового дохода (доход свыше 2,4 млн рублей), то повторно встать на учет получится только с начала следующего календарного года.

Кстати, всем вставшим на учет предоставляется налоговый бонус в размере 10 тысяч рублей. Однако это не значит, что можно сняться с учета, а при повторной постановке человек снова получит 10 тысяч рублей бонуса. При повторной постановке на учет будет учитываться только ещё неизрасходованная сумма бонуса. И если бонус ранее был израсходован, то он повторно начислен не будет.

Нужно ли уведомлять банк, что самозанятость прекращена

В целом, у клиентов нет обязанности уведомлять свой банк о прекращении самозанятости. Обычно финансовые организации получают сведения напрямую из налоговой благодаря тому, что вы разрешили им обмениваться информацией. Однако в случае, если бывший самозанятый был индивидуальным предпринимателем, уведомление банка может сохранить вам нервы и средства в дальнейшем. Так что в подобных ситуациях логичнее все же уведомить банк.

Таким образом, перестать быть самозанятым человек может в любое время, просто нажав несколько кнопок в приложении «Мой налог». Иногда самозанятым даже делать ничего не нужно – налоговый инспектор автоматически снимет с учета по НПД самозанятого, утратившего право быть им по закону. Никаких деклараций и прочих документов подавать в ФНС не требуется. А вот налоги за прошлый период заплатить придется, но лишь тем, кто получал доход.

(Visited 4 896 times, 1 visits today)

Когда налоговая снимает самозанятого с учёта

Бывают такие случаи, когда для прекращения самозанятости вам даже в приложение заходить не понадобится – налоговая служба всё сделает сама. Например, такое может случиться, если самозанятый:

- не имел права быть плательщиком НПД (запрещённый вид деятельности, допустим, перепродажа товара);

- превысил лимит по доходу (получил более 2,4 млн рублей за год);

- совместил деятельность по НПД и статус госслужащего;

- заключил договор самозанятого с бывшим работодателем ранее, чем через 2 года.

Казалось бы, хорошо, что налоговая так позаботится о вас, однако, перестав быть самозанятым по инициативе ФНС, самозанятый может столкнуться с массой проблем:

- доначислением налогов на полученный доход (заставят платить либо НДФЛ как физлицо, либо ставку иного режима, если речь о неудачно перешедшем на самозанятость ИП).

- штрафом за незаконное предпринимательство и т.п.

Поэтому, если рамки режима НПД становятся слишком узки для вашей деятельности, лучше позаботиться о самостоятельном отказе от самозанятости.

Ой, а про налоги-то я не подумала!

Когда ФНС принудительно лишает статуса самозанятого

Налоговая закроет самозанятость автоматически, если превышен порог дохода самозанятого (если годовой заработок в качестве самозанятого превысил 2,4 млн рублей). Тоже самое случится, если появились факторы, препятствующие самозанятости, о которых мы сказали чуть выше.

После этого, при отсутствии активных действий со стороны гражданина по изменению своего статуса, его доходы будут подлежать налогообложению по ставке 13% (30% — для физических лиц-нерезидентов, но в 2024 и 2025 году по нерезидентам в налоговое законодательство внесены изменения).

Что сделать, чтобы избежать принудительного закрытия самозанятости?

Для этого придется предпринять ряд действий. Одно из них — приостановить оказание услуг. Например, взять «отпуск» и до конца календарного года не заниматься самозанятой предпринимательской деятельностью (актуально для случаев превышения порога дохода в 2,4 млн. руб.). Также допустимо сменить предпринимательский статус при изменении вида деятельности. Например, при переходе на торговлю подакцизными товарами, добычу полезных ископаемых (ну вдруг!) и иные виды деятельности, не совместимые с самозанятостью. Как вариант, можно стать ИП.

А если просто не формировать чеки

Некоторые самозанятые при достижении порога дохода в 2,4 млн рублей просто перестают «показывать» свой доход в приложении «Мой налог»: не формируют чеки и не отсылают их заказчикам. Такую схему «ноу-хау» налоговики уже давно выявили.

Она несет опасность как для самозанятого, так и для его заказчиков. Самозанятому это грозит штрафами, доначислением налогов и принудительным закрытием статуса.

А его заказчикам — доначислением НДФЛ 13% как за работу с физическим лицом, не имеющим статуса самозанятого, страховых взносов.

Некоторые заказчики сами «подстраховываются», каждый раз перед началом сотрудничества или оплатой счета запрашивая у самозанятого исполнителя справку об актуальности статуса самозанятого (формируется приложением «Мой налог»).

Часть клиентов добавляет в договор условие об ответственности исполнителя за несвоевременное сообщение (или несообщение) об утрате самозанятости.

Однако все эти действия не исключают риска принудительного закрытия самозанятости гражданина по инициативе налоговой и последствий этого шага.

Учтите, что исчисление налогов в приложении «Мой налог» и в личном кабинете налогоплательщика осуществляется хоть и в автоматическом режиме, но непосредственно производится на основании введенных владельцем аккаунта данных о прибыли. И достижение порога в 2,4 млн рублей не останется для налогового органа тайной.

Бесплатная консультация должников по налогам, кредитам и займам. Закажите звонок!

Самозанятость не уберегла вас от долгов? И теперь вы не знаете, как справиться со сложившимися обстоятельствами? Предлагаем рассмотреть вариант процедуры банкротства физического лица.

Когда ФНС принудительно лишает статуса самозанятого

Налоговая закроет самозанятость автоматически, если превышен порог дохода самозанятого (если годовой заработок в качестве самозанятого превысил 2,4 млн рублей). Тоже самое случится, если появились факторы, препятствующие самозанятости, о которых мы сказали чуть выше.

После этого, при отсутствии активных действий со стороны гражданина по изменению своего статуса, его доходы будут подлежать налогообложению по ставке 13% (30% — для физических лиц-нерезидентов, но в 2024 и 2025 году по нерезидентам в налоговое законодательство внесены изменения).

Что сделать, чтобы избежать принудительного закрытия самозанятости?

Для этого придется предпринять ряд действий. Одно из них — приостановить оказание услуг. Например, взять «отпуск» и до конца календарного года не заниматься самозанятой предпринимательской деятельностью (актуально для случаев превышения порога дохода в 2,4 млн. руб.). Также допустимо сменить предпринимательский статус при изменении вида деятельности. Например, при переходе на торговлю подакцизными товарами, добычу полезных ископаемых (ну вдруг!) и иные виды деятельности, не совместимые с самозанятостью. Как вариант, можно стать ИП.

А если просто не формировать чеки

Некоторые самозанятые при достижении порога дохода в 2,4 млн рублей просто перестают «показывать» свой доход в приложении «Мой налог»: не формируют чеки и не отсылают их заказчикам. Такую схему «ноу-хау» налоговики уже давно выявили.

Она несет опасность как для самозанятого, так и для его заказчиков. Самозанятому это грозит штрафами, доначислением налогов и принудительным закрытием статуса.

А его заказчикам — доначислением НДФЛ 13% как за работу с физическим лицом, не имеющим статуса самозанятого, страховых взносов.

Некоторые заказчики сами «подстраховываются», каждый раз перед началом сотрудничества или оплатой счета запрашивая у самозанятого исполнителя справку об актуальности статуса самозанятого (формируется приложением «Мой налог»).

Часть клиентов добавляет в договор условие об ответственности исполнителя за несвоевременное сообщение (или несообщение) об утрате самозанятости.

Однако все эти действия не исключают риска принудительного закрытия самозанятости гражданина по инициативе налоговой и последствий этого шага.

Учтите, что исчисление налогов в приложении «Мой налог» и в личном кабинете налогоплательщика осуществляется хоть и в автоматическом режиме, но непосредственно производится на основании введенных владельцем аккаунта данных о прибыли. И достижение порога в 2,4 млн рублей не останется для налогового органа тайной.

Самозанятость не уберегла вас от долгов? И теперь вы не знаете, как справиться со сложившимися обстоятельствами? Предлагаем рассмотреть вариант процедуры банкротства физического лица.

Как закрыть статус самозанятого?

Как закрыть самозанятость физических лиц, зависит от выбранного способа. Вы сами выбираете вариант — на скорость рассмотрения заявления это не повлияет, дополнительные действия не понадобятся.

Не забывайте, что наличие статуса самозанятого без доходов не накладывает никаких обязательств. Взносы платить не нужно, нулевых отчётов нет. Если временно перестали работать, то можете сохранить учёт — если потом решите продолжить деятельность, не придётся повторно регистрироваться.

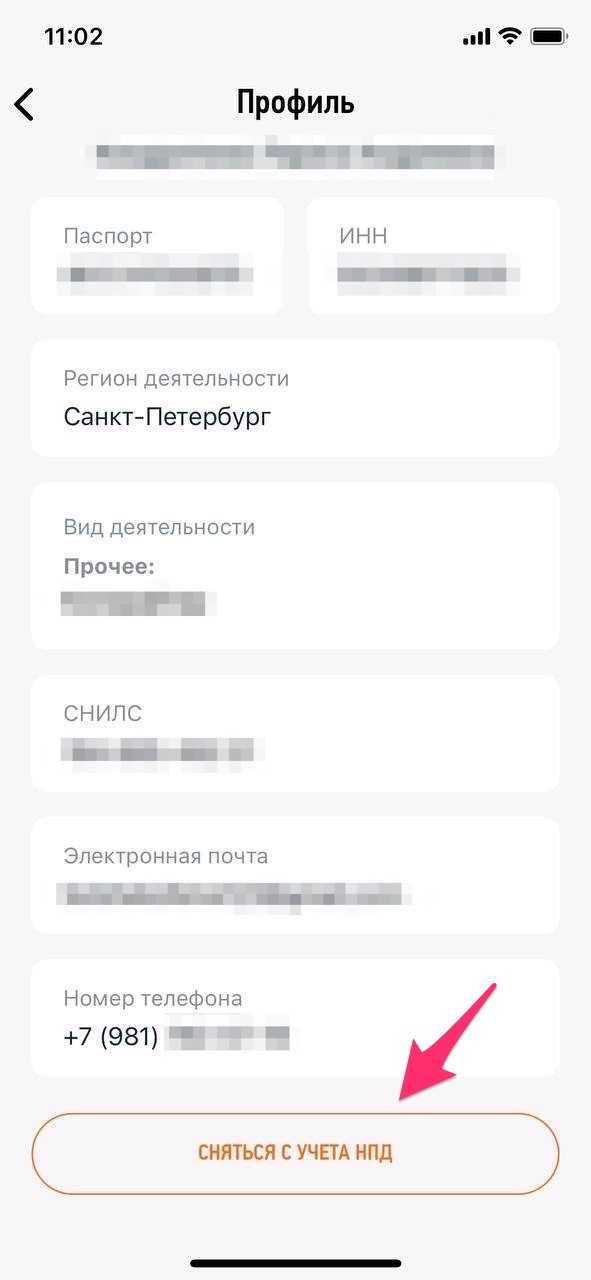

Через приложение «Мой налог»

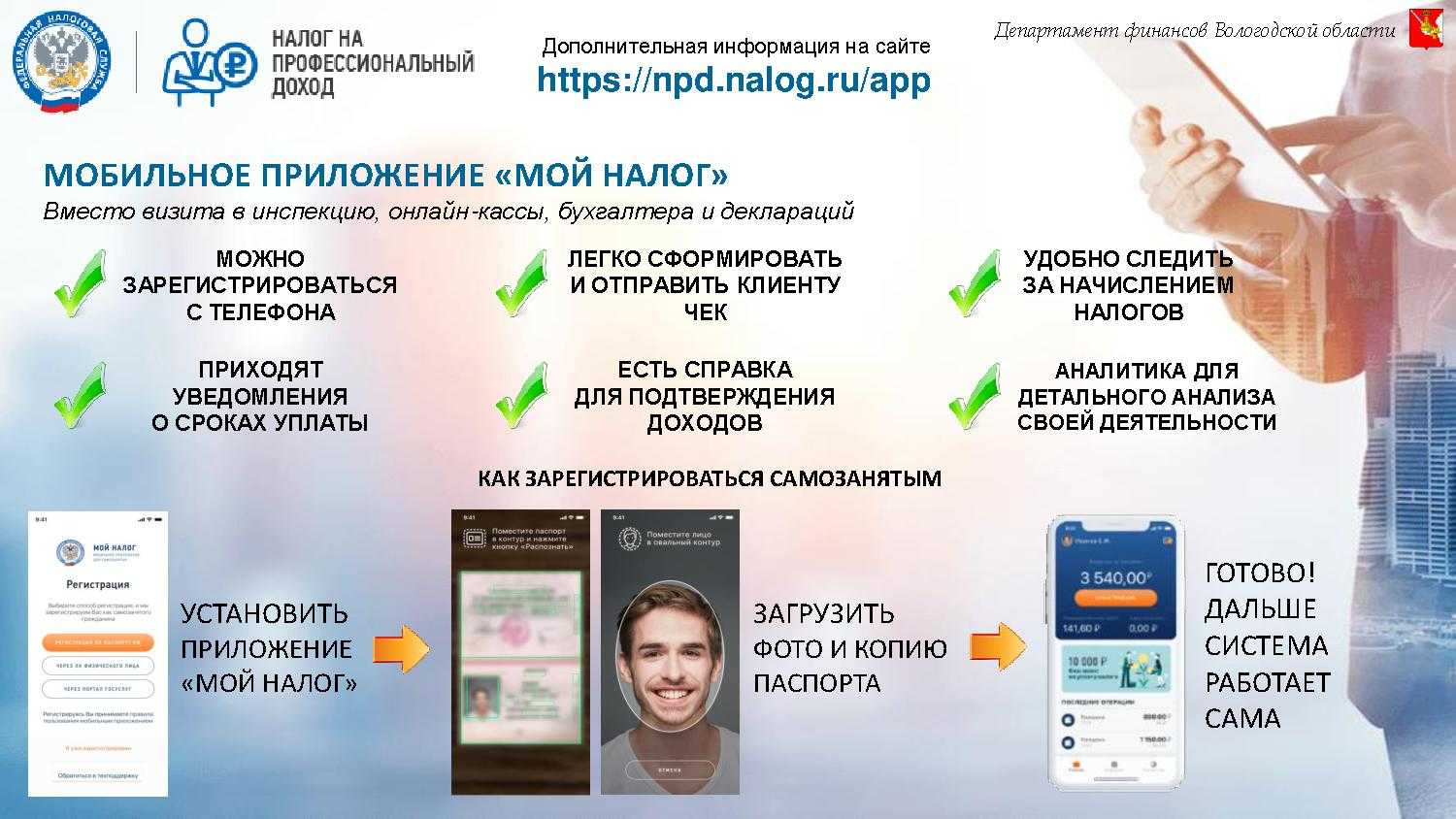

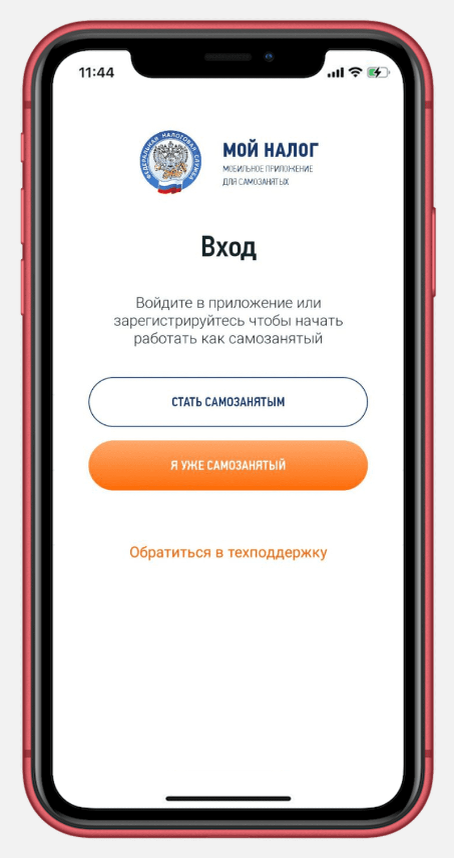

Через приложение «Мой налог» можно не только стать самозанятым, но и сняться с учёта. За несколько кликов заявление сформируется и отправится в налоговую инспекцию.

Как перестать быть самозанятым через “Мой налог”:

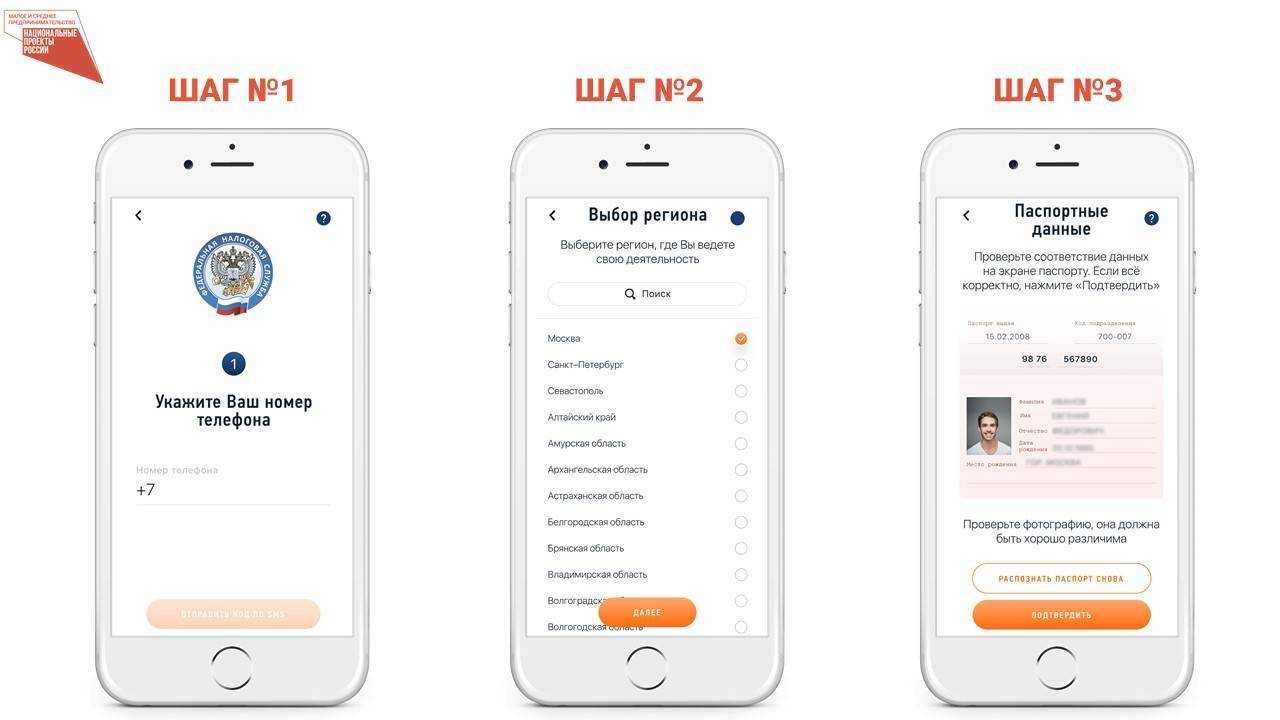

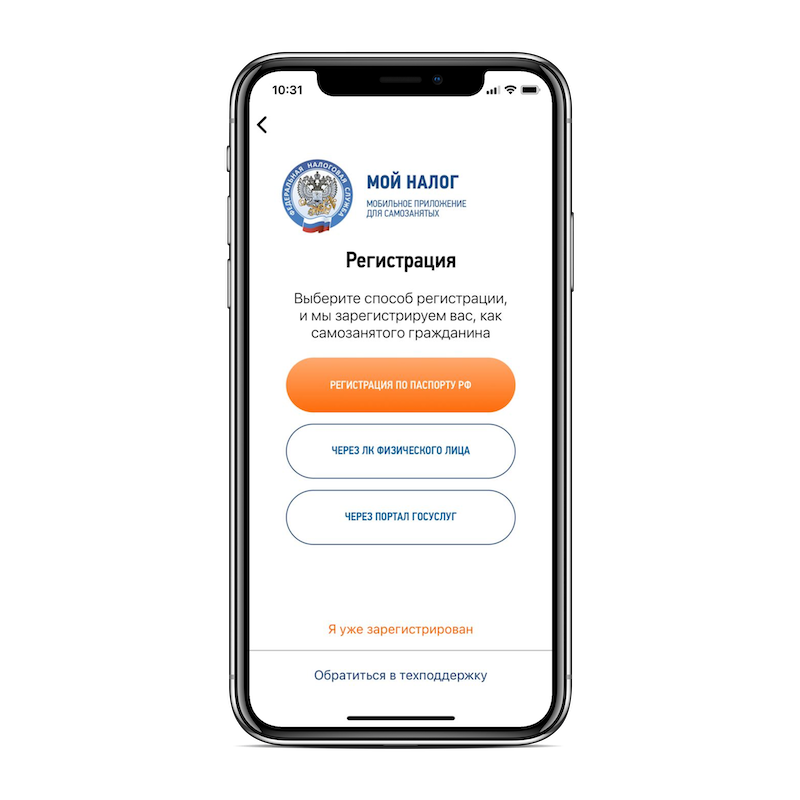

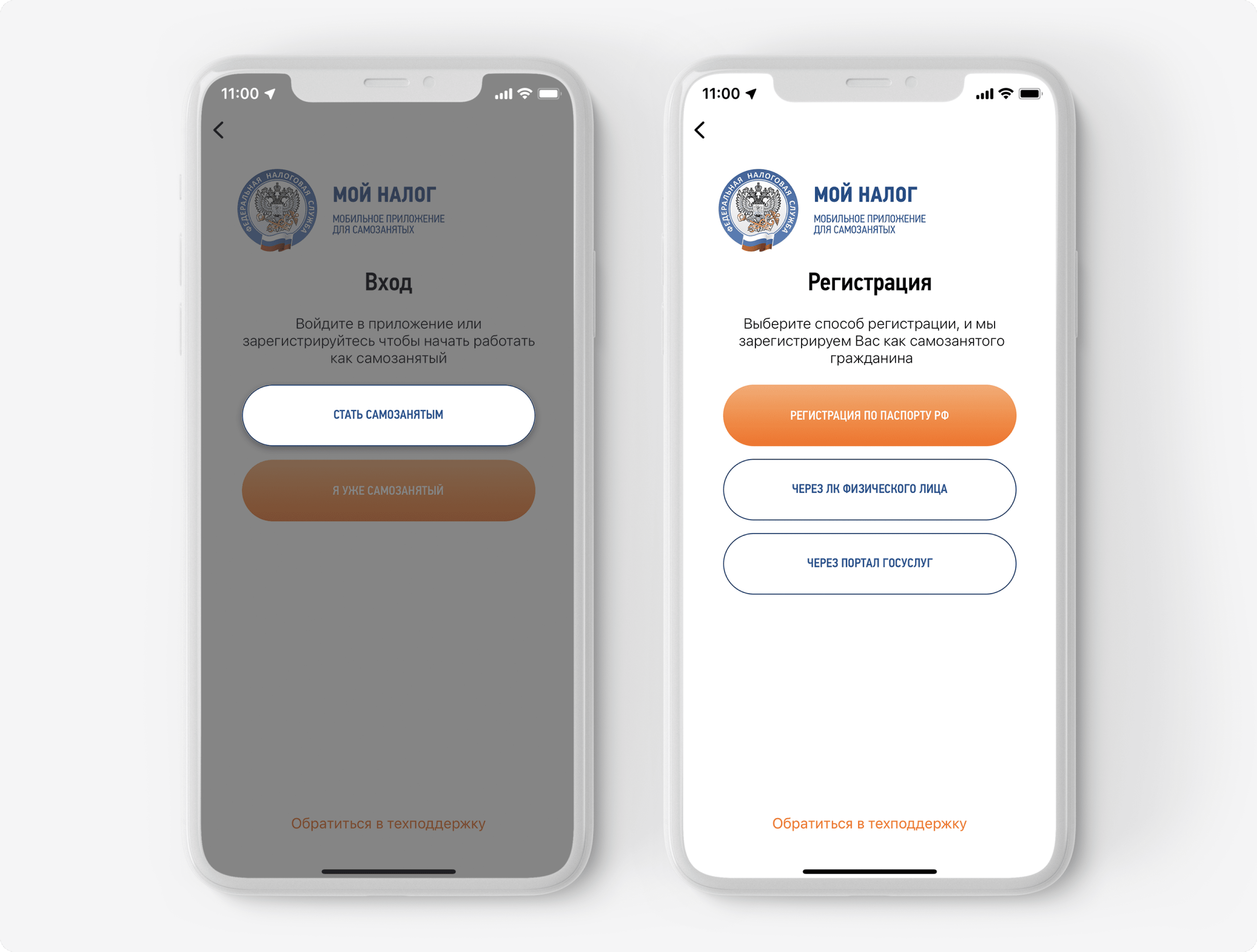

- Откройте приложение «Мой налог» на смартфоне. Напомним, оно доступно для скачивания на Android и iPhone.

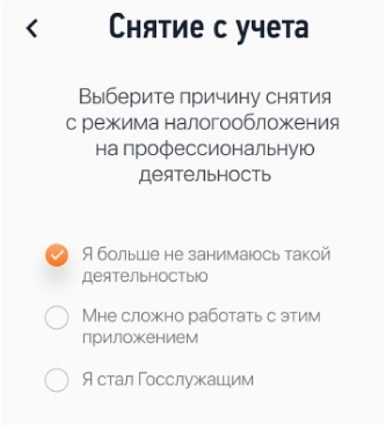

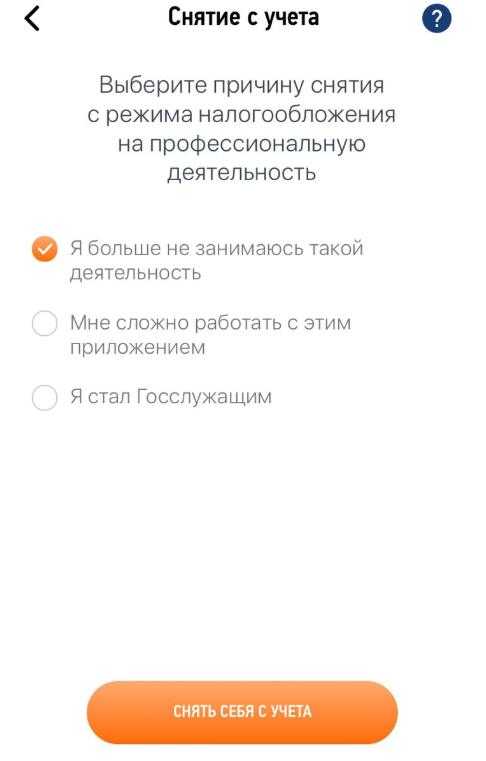

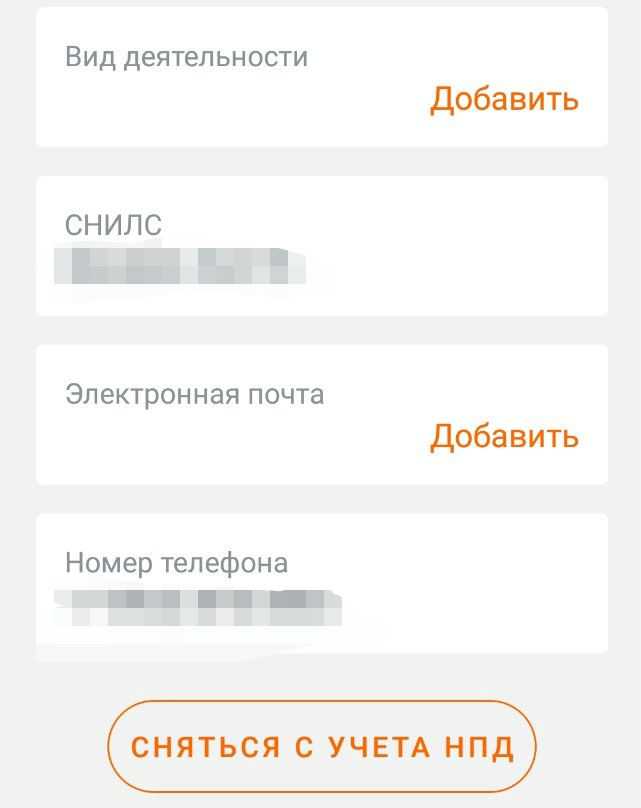

- Зайдите в раздел «Настройки». На открывшейся странице выберите вкладку «Сняться с учёта НПД».

- Появится форма, в которой нужно выбрать причину отказа от статуса. Для добровольного закрытия, например, из-за остановки деятельности подходит: «отказываюсь от применения специального налогового режима (выбираете, если вы добровольно решили сняться с учёта как плательщик НПД)».

- Подтвердите намерения, чтобы сформировалось заявление — система отправит его в налоговую инспекцию.

Не позже следующего рабочего дня ИФНС пришлёт подтверждение в Госуслуги, что вас сняли с учёта. Больше нельзя говорить заказчикам, что работаете как самозанятый. И платить налоги по ставке спецрежима.

Хотите быстро выставлять счета и формировать акты для заказчиков?

Пользуйтесь сервисом «Моё дело», чтобы делать документы в пару кликов. Забудьте о ручном вводе данных — развивайте бизнес в ногу со временем.Попробовать бесплатно

Через Госуслуги

Столько же времени займёт закрытие самозанятости через Госуслуги, но только при наличии верифицированного профиля. Отказаться от статуса можно через веб-версию или в мобильном приложении.

Что делать:

- Откройте Госуслуги и авторизуйтесь в профиле.

- Введите в поисковой строке: «Закрытие самозанятости». В результатах поиска выберите услугу «Снятие с учёта самозанятых».

- Появится форма с описанием услуги. Нажмите «Начать».

- Выберите причину снятия с учёта. Пользователям доступны два варианта: по собственному желанию или по утрате права на применение спецрежима. Выберите ту, которая подходит для вашей ситуации.

- Нажмите «Отправить заявление». Система заполнит и отправит бланк в налоговую инспекцию на проверку.

Уведомление о снятии с учёта пришлют не позже следующего рабочего дня. Отказывают только в двух случаях — если ранее вы не регистрировались как самозанятый или уже снялись с учёта.

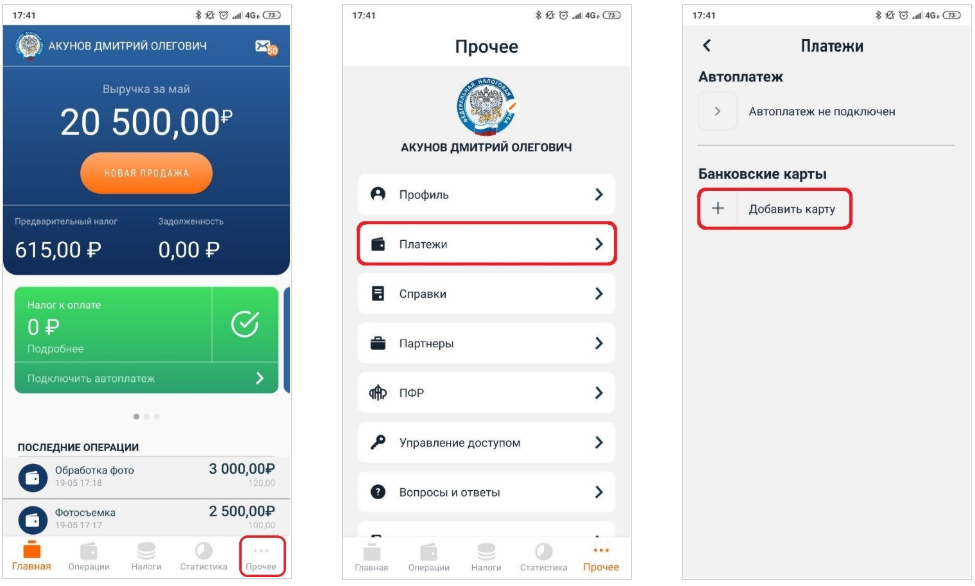

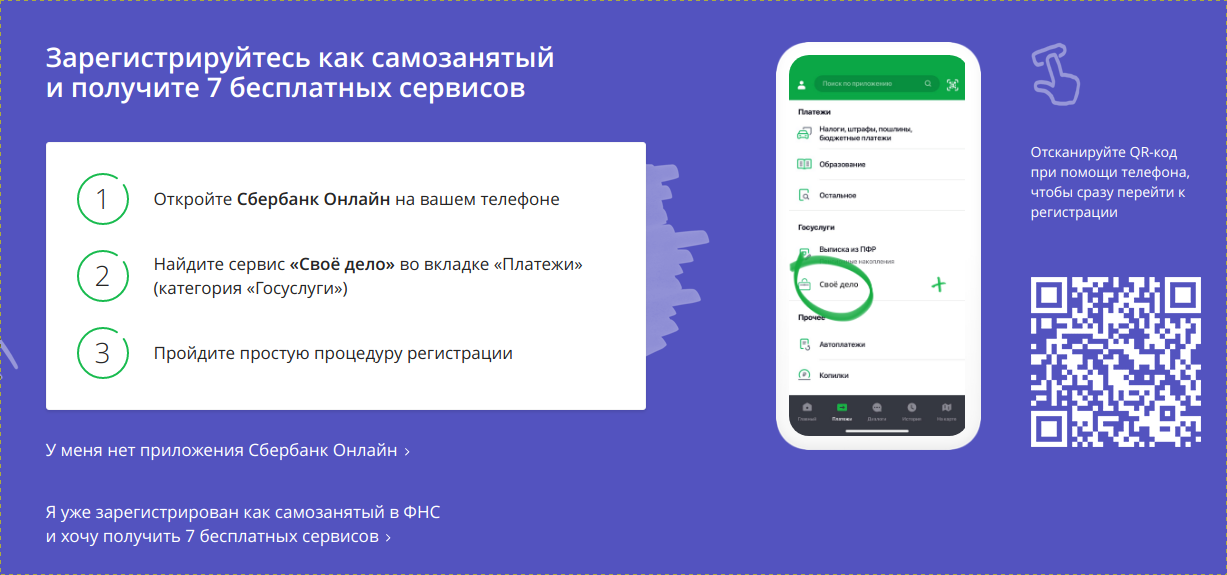

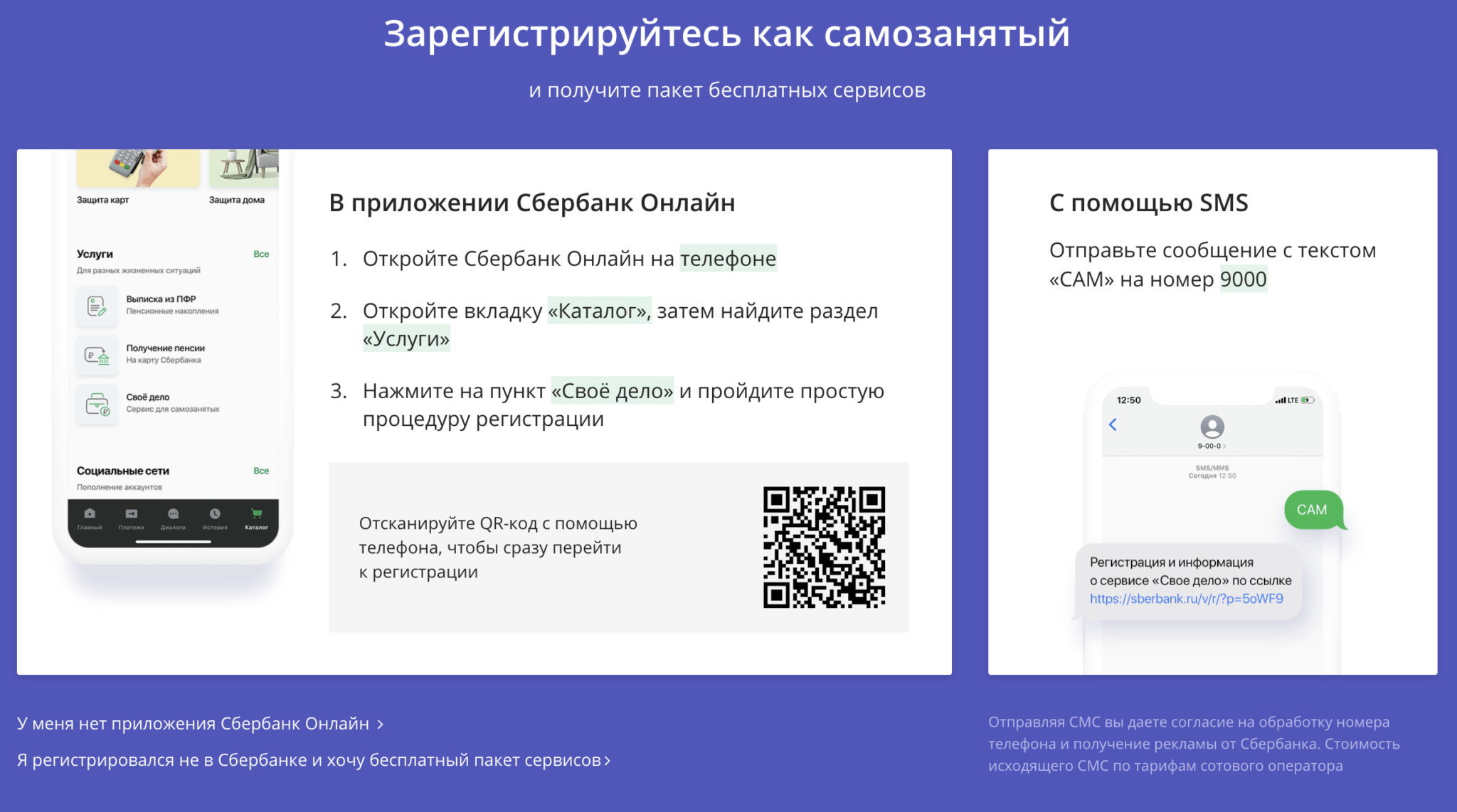

Через банк

Этот вариант доступен тем, кто оформлял статус через банк. Услугу предлагают многие крупные банки: Сбер, Тинькофф, ВТБ и другие. Как сняться с самозанятости, зависит от кредитной организации — но в целом алгоритм везде одинаковый за исключением нюансов.

Рассмотрим на примере Сбера:

- Откройте мобильное приложение — доступно для Android и iOS.

- В нижнем меню найдите раздел «Сервисы».

- На открывшейся странице выберите вкладку «Своё дело». Вы с ней уже познакомились, когда вставали на учёт по НПД.

- Перейдите в «Настройки» и выберите «Отключить в Сбербанке и налоговой».

Система сформирует и отправит заявление в налоговую. Не позже следующего рабочего дня в приложение придёт уведомление о снятии с учёта. Если появятся сложности, напишите в службу поддержки — специалисты помогут разобраться.

Все описанные методы работают для простых самозанятых и индивидуальных предпринимателей, которые применяют «Налог на профессиональный доход».

Запомните! Снятие с учёта по ходу месяца не освобождает от уплаты начисленного налога. После завершения процедуры функция оплаты останется активной в приложении «Мой налог». Когда налоговая рассчитает сумму, пополните баланс для закрытия долга.

Основные причины и способы

Закрытие самозанятости физического лица может быть вызвано различными причинами. Одной из основных причин может быть неудачная бизнес-модель или неповышение спроса на предлагаемые товары или услуги.

Также, некоторые физические лица могут закрывать самозанятость из-за недостатка времени или возникновения других жизненных обстоятельств, которые не позволяют им продолжать заниматься этой деятельностью.

Популярным способом закрытия самозанятости является переориентация на другой вид деятельности или прекращение бизнеса вообще. В этом случае самозанятый может прекратить свою деятельность в качестве физического лица и зарегистрироваться как индивидуальный предприниматель или выбрать другие формы предпринимательства.

Другим способом закрытия самозанятости является прекращение деятельности и отказ от статуса самозанятого. Для этого нужно подать заявление в налоговую службу о прекращении самозанятости.

Также, можно закрыть самозанятость, если нет желания или возможности продолжать эту деятельность. Для этого необходимо подать заявление о выходе из режима самозанятости.

- Прекратить бизнес и регистрироваться как индивидуальный предприниматель.

- Заявление в налоговую службу о прекращении самозанятости.

- Подать заявление о выходе из режима самозанятости.

- Переориентироваться на другую вид деятельности.

Причины самозанятости

- Рабочая гибкость. Большинство самозанятых людей предпочитают работать по своему графику и выбирать проекты, которые им интересны. Они могут самостоятельно решать, сколько времени уделять работе и сколько времени отдыхать.

- Увеличение заработной платы. Работая на себя, физическое лицо может установить цены на свои услуги и получать больше денег, чем при работе по найму.

- Возможность самореализации. Самозанятость даёт возможность людям заниматься тем, что они любят и на что они специализируются. Это позволяет им развиваться в своей области и достигать больших результатов.

- Отсутствие необходимости отчитываться перед начальством. Физическое лицо, занимающееся самозанятостью, является своим начальником и сам контролирует свою работу. Отсутствие ограничений и постоянного наблюдения позволяет работать более эффективно и продуктивно.

- Удобство работы из дома. Самозанятый человек может организовать своё рабочее место дома и избежать траты времени на дорогу до офиса. Это способствует экономии времени и улучшению общего комфорта.

Это лишь некоторые причины, почему люди решают заняться самозанятостью. Все больше и больше лиц избирают этот способ трудоустройства из-за его преимуществ и возможностей для личного и профессионального развития.

Способы закрытия самозанятости

Существует несколько способов закрытия статуса самозанятого физического лица:

- Подать заявление в налоговую службу о прекращении самозанятости. Для этого необходимо заполнить соответствующую форму и предоставить все необходимые документы.

- Осуществить добровольное исключение из реестра самозанятых. Для этого нужно обратиться в налоговую службу с заявлением о выходе из реестра самозанятых и предоставить необходимые документы.

- Разрешить продолжить деятельность самозанятому. В этом случае необходимо обратиться в налоговую службу и подать заявление о разрешении на продолжение деятельности как физического лица, но уже не как самозанятого.

При закрытии самозанятости необходимо учесть все свои обязательства перед государством и разрешить все вопросы с налогами и социальными отчислениями.

О чем курс

- как ИП зарегистрироваться, выбрать систему налогообложения;

- как проводить расчеты с клиентами;

- как платить налоги и взносы;

- как перейти на налоговые каникулы;

- как разбираться в отчетности;

- каких проверок ждать;

- о чем нужно помнить самозанятым и тем, кто планирует ими стать: документы, расчет, плюсы и минусы;

- какую пенсию получат самозанятые;

- что нового по самозанятым в 2020 году.

Все подводные камни: с чего начать, как платить меньше налогов, как не привлекать внимание проверяющих, как не проштрафиться. Автор курса – Член Российского союза аудиторов Людмила Ганичева

Автор курса – Член Российского союза аудиторов Людмила Ганичева.

Посмотрите ее презентацию:

Хотите подумать или предложить родственникам или друзьям, чтобы они подарили вам обучение, нет проблем, просто заполните форму ниже, чтобы не потерять скидку:

Условия применения НПД

Применение налога на профдоход ограничено рядом важных условий. Нарушение любого из них ведет к снятию с учета плательщика НПД, гражданин не может быть самозанятым.

Ограничения, прежде всего, по доходам: 2,4 млн руб. в год или 200 тыс. руб. в месяц. Если сумма превышена, применять НПД нельзя.

Сколько самозанятых может привлекать компания и как доказывать в суде необходимость именно этой формы трудоустройства?

Неофициальный термин «самозанятые», применяемый к налогу на профдоход, говорит еще об одном ограничении – плательщик должен работать только самостоятельно, без привлечения наемной рабочей силы. К примеру, ИП, имеющий сотрудников, лишается права применять НПД.

Самозанятый утратил статус плательщика НПД — что с расходами контрагента?

Есть ограничения и по видам деятельности:

- Перепродажа товаров, имущества, имущественных прав запрещена. Только реализация продукции собственного производства может быть предметом налогообложения.

- Занимаясь добычей и продажей полезных ископаемых, пользоваться режимом НПД невозможно.

- Не облагаются НПД табак, алкоголь, автомобильное топливо и другие маркируемые, подакцизные товары.

- Сдача помещений, не предназначенных для жилья, в аренду запрещена.

- Работа в интересах другого лица в качестве агента, посредника, по договорам комиссии, поручения не может облагаться НПД.

- Доставка товаров клиентам и прием оплаты за них в интересах третьих лиц под запретом.

Законодатель, однако, делает оговорку. Если при расчетах, сопровождающих деятельность, указанную в п. 5 и 6, присутствует онлайн-касса, запрет снимается. ККТ должна быть зарегистрирована на продавца товара.

Государственные служащие не могут быть самозанятыми, за исключением случаев, когда они сдают в аренду (найм) жилые помещения. Иные виды деятельности не дают права госслужащим приобретать статус плательщика НПД. Причины, по которым гражданин может быть лишен возможности называться самозанятым, изложены в ФЗ-422 от 27/11/18 г. (ст. 4, 6).

Предотвращение непредвиденных обстоятельств при снятии статуса самозанятого

Самозанятые индивидуальные предприниматели (ИП) должны понимать, что, когда они решают прекратить свою самозанятость, возможны непредвиденные обстоятельства, которые могут привести к потере заказов и резкому спаду доходов. Поэтому им необходимо знать, что делать в случае, если они решают прекратить работу.

Одной из причин снятия статуса самозанятого ИП может быть потеря заказов, невозможность выполнения выбранных заказов или закрытия фирмы. Если это произойдет, нужно учитывать, что можно ли быстро и легко закрыть ИП и какие могут быть последствия при ликвидации статуса самозанятого.

Когда вы сообщите о снятии статуса самозанятого, ФНС запросит данные о доходах и расходах, а также потребует предоставить отчетность. Поэтому необходимо заранее подготовиться к данному процессу и провести все необходимые расчеты, чтобы закрытие было выполнено корректно и без задержек.

Особенности снятия статуса самозанятого индивидуального предпринимателя могут быть разными в зависимости от вашего региона и специфики деятельности. Поэтому перед снятием ИП с учета обязательно изучите соответствующее законодательство и уточните все детали с ФНС.

Если вы работаете с заказчиками, не забудьте сообщить им о вашем решении прекратить работу как самозанятый. Это поможет избежать недоразумений и сохранить контакты, которые могут пригодиться в будущем, если вы решите перейти к другой форме деятельности.

Как учитывается налоговый вычет

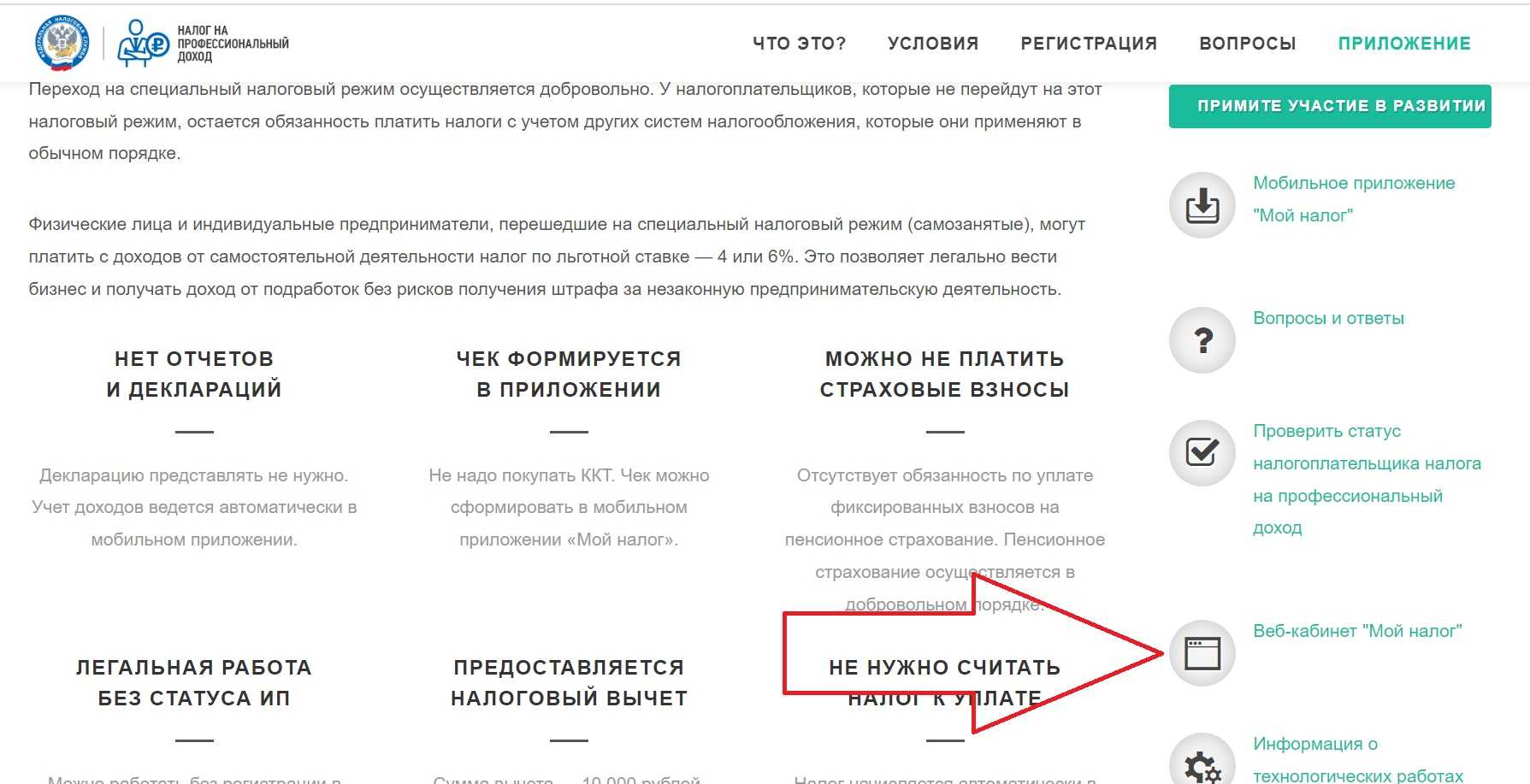

После регистрации при исчислении налога применяется ставка 3% и 5% для доходов физических и юридических лиц соответственно. Это снижение стало возможным за счет налогового вычета в размере 10 000 рублей, который стал своеобразным налоговым бонусом для самозанятых в 2021 году. Он полагается каждому зарегистрированному плательщику ЕНВД. Пониженная ставка применяется до исчерпания налогового вычета. И закончится, когда общий доход за все время составит 1 миллион рублей при работе с физическими лицами и 500 тысяч рублей при работе с организациями. Налоговый вычет для самозанятых – это сумма в размере 10 000 рублей, которая заранее выделяется государством и используется для уменьшения налога. Налоговый вычет не применяется сразу и полностью из месяца в месяц, рассчитывается сумма в размере 1% или 2% от дохода, которая будет включена в вычет. Остальные 3% и 4% (4%-1% и 6%-2%) оплачиваются самозанятыми. Налоговый вычет предоставляется только один раз, и после исчерпания не продлевается. Остальную часть налогового вычета рассчитывает сама ФНС; плательщику NAP этого делать не нужно. Самозанятому не нужно писать заявление, заполнять бланки для получения вычета. При регистрации в приложении «Мой налог» он выдается автоматически плательщику NAP этого делать не нужно. Самозанятому не нужно писать заявление, заполнять бланки для получения вычета. При регистрации в приложении «Мой налог» он выдается автоматически плательщику NAP этого делать не нужно. Самозанятому не нужно писать заявление, заполнять бланки для получения вычета. При регистрации в приложении «Мой налог» он выдается автоматически.

Плюсы и минусы налога на профессиональный доход

Самозанятые сами уплачивают налоги со своих доходов. У налога на профессиональный доход есть, как и любого другого налога, как плюсы, так и минусы. Рассмотрим его плюсы.

Во-первых, ставка зависит от того кому именно оказывает услуги или выполняет какую-либо работу самозанятый. Если это физические лица, то налог исчисляется по ставке 4 % от полученного дохода. Если же ИП и юридические лица, то налог исчисляется по ставке 6% от полученного дохода.

Во-вторых, у НПД есть ограничения, сумма доходов не должна быть больше чем 2,4 млн. рублей в год, если сумма будет превышена самозанятый автоматически лишится своего статуса. Самозанятые на законодательном уровне освобождены от уплаты НДФЛ по ставке 13%, а ИП, перешедшие на НПД, освобождаются от уплаты НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Но, при этом, в то время, когда проходит эксперимент по изменению налоговых ставок закон не предусматривает уменьшение лимита доходов у самозанятых. Применяя НПД, налогоплательщик должен производить уплату налога ежемесячно, но не позднее 25 числа месяца, следующего за прошедшим календарным месяцем. Еще большим плюсом является то, что зарегистрироваться в качестве самозанятого лица могут не только граждане РФ, но и граждане ЕАЭС. Согласно разъяснениям ФНС, граждане ЕАЭС должны обратиться в российскую налоговую инспекцию, получить ИНН и завести личный кабинет налогоплательщика.

А теперь стоит рассмотреть и минусы. Конечно же самозанятым запрещено нанимать работников (для этого они должны будут хотя бы зарегистрироваться как ИП).

Во время работы в статусе самозанятого не платятся пенсионные взносы за период применения спецрежима, а отсюда следует, что страховой стаж не начисляется, если только самозанятые граждане не будут уплачивать пенсионные взносы в добровольном порядке. Отсутствие взносов в дальнейшем скажется на размере пенсии при наступлении пенсионного возраста.

Самозанятые лишены различных социальных пособий, потому что в ФСС взносы не платятся, даже если самозанятый очень захочет их заплатить, это просто не предусмотрено законом, по сравнению с пенсионными взносами.

Конечно, выход из ситуации есть, например самозанятый параллельно работает по трудовому договору – тогда пенсионные взносы платит за него работодатель. Либо самозанятый добровольно может вступить в отношения с Пенсионным фондом и делать отчисления, тогда будет идти трудовой стаж.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора

На это обратила внимание ФНС в п. 2 письма от 20.02.2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется

Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги». Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Что такое «налог на профессиональный доход»

Сообщение о решении прекратить самозанятость

Если вы решили закрыть статус самозанятого в приложении «Мой налог» и прекратить самозанятость, вам нужно выполнить несколько шагов.

В случае, если вы перешли на другую организацию или решили полностью прекратить деятельность, необходимо знать, какие возможные последствия и риски могут возникнуть после закрытия самозанятости

Также важно учесть, что курс налогов может быть изменен в любое время, и вам необходимо быть в курсе текущих правил и процедур

Прежде чем приступить к закрытию самозанятости, вы должны учесть следующие вопросы:

- Чем является самозанятость и каковы её особенности?

- Какие налоги необходимо учесть и как происходит учет дохода?

- Какие возможности и риски связаны с самозанятостью?

- Какие причины могут быть для прекращения самозанятости?

- Какие шаги нужно предпринять для закрытия самозанятости?

- Возможно ли приостановить деятельность самозанятого и как это сделать?

- Какие последствия могут возникнуть при повторной регистрации самозанятого?

Если вы решили прекратить самозанятость, вам необходимо зайти на сайт «Мой налог», войти в свой личный кабинет через сервис Госуслуг и выбрать соответствующую функцию закрытия самозанятости.

При закрытии самозанятости у вас могут возникнуть вопросы или потребоваться дополнительная информация. В этом случае вы можете обратиться в налоговую службу для получения горячих блиц-ответов. Также, после закрытия самозанятости, вам может потребоваться обратиться в пенсионный фонд для изменения статуса и возможного закрытия аккаунта.

Учтите, что закрытие статуса самозанятого снимает соответствующие налоговые обязательства, но не освобождает вас от возможных кредитных или финансовых обязательств, если они есть. Также, прекращение самозанятости может иметь влияние на ваше трудоустройство, например, если вы работали как самозанятый в штате организации или как физическое лицо.