Варианты совмещения ПСН и УСН

Когда и как платить и отчитываться в 2024 году

Налоговая декларация по НДС представляется в ИФНС электронном виде ежеквартально, не позднее 25-го числа месяца, следующего за истекшим кварталом. Декларация заполняется в рублях без копеек. Копейки округляются по школьным правилам — до рубля, если больше 50 копеек, либо отбрасываются, если меньше 50 копеек.Сроки сдачи декларации по НДС в 2024 году:за 2023 год — нужно было сдать до 25 января 2024 года;за 1 квартал 2024 года — не позднее 25 апреля 2024 года;за 2 квартал 2024 года — не позднее 25 июля 2024 года;за 3 квартал 2024 года — не позднее 25 октября 2024 года.За 2024 год декларацию по НДС подают до 27 января 2025 года.Платят НДС в составе ЕНП, не позднее 28 числа месяца, следующего за отчетным периодом. Если срок выпадает на праздник или выходной — не позднее первого рабочего дня после выходного.

Отчетность и декларация по НДС

Декларация представляет собой вариант обязательной отчетности для лиц, которые ведут коммерческую деятельность. Есть некоторые правила подачи и заполнения этого документа. Отчетность сдается даже в том случае, если не предполагается уплата налогов.

Требования для создания декларации НДС на УСН, отображающая доходы минус расходы:

- Составление документа в электронной форме.

- Обозначение нумерации.

- Включение всех кодов.

Декларация по ИП направляется в обязательном порядке. Однако, налогообложение предполагает применение разных систем, которые позволяют совмещать разные сборы по льготным ставкам. Налог выплачивается только на общей системе, на УСН этого не требуется.

Документ включает титульный лист, где есть основные данные о плательщике, место его расположения, данные о коде налоговой инспекции. Снизу титульного листа отображается дата создания документа. Декларация содержит несколько разделов с указанием размера прибыли, облагаемого платежом, данные об операциях, не подлежащих налогообложению и т.д.

НДС при упрощенке

Часто у предпринимателей возникает вопрос по УСН и НДС – налог является достаточно сложным в расчете, есть много нюансов. В общих случаях фирма на новом режиме не платит НДС, однако есть некоторые особенности упрощенки и НДС – иногда налог все-таки придется заплатить.

В каких случаях потребуется уплатить взнос:

- Осуществление импорта – при покупке продукции у зарубежной компании, при пересечении границы потребуется выплатить взнос.

- Произведена аренда муниципального имущества.

- В некоторых случаях уплачивают налог при заключении договора доверительного управления.

- Выдача счета-фактуры с выделением налога.

Таким образом, есть много ситуаций, когда упрощенка сталкивается с налогом, поэтому важно ознакомиться, как работать с НДС

Ответы на распространенные вопросы

Вопрос: Может ли индивидуальный предприниматель на УСН работать с НДС?

Ответ: Да, ИП являютсяплательщиками НДС в следующих случаях как при применении ОСН (общая система налогообложения), так и при применении спецрежимов (в том числе УСН). В этом случае он по своей инициативе оформляет счет-фактуру с НДС (например, по просьбе контрагента, желающего применить входной налог к вычету). В этом случае ИП потребуется заплатить НДС в бюджет и сдать декларацию по НДС в срок до 25 числа месяца, следующего на кварталом, в котором был оформлен счет-фактура с НДС.

Без рубрики, Другое, налоговый учет, Спецрежимы, УСН

Если компания на УСН выставила счет-фактуру с НДС

В соответствии с нормами Налогового кодекса, компании и предприниматели, применяющие УСН, освобождены от уплаты НДС и не обязаны выставлять счета-фактуры с выделенной суммой налога в случае реализации товаров (работ, услуг). Однако, иногда упрощенцев вынуждают оформлять счета-фактуры с выделенным НДС, так как в этом случае покупатели могут принять налог к вычету. В том случае, если налогоплательщик пойдет навстречу своим покупателями и выставит счет-фактуру с НДС, от него потребуется следующее:

- Уплатить НДС в бюджет в полном объеме по окончании квартала. Срок для уплаты составляет – до 25 числа месяца, следующего за кварталом выставления счета-фактуры.

- Представить в ФНС декларацию по НДС. Декларация представляется в электронном виде в срок до 25 числа месяца, следующего за кварталом выставления счета-фактуры.

Даже если упрощенец выставил счет-фактуру, это не говорит о том, что он становится плательщиком НДС и имеет право на вычеты. Соответственно, при УСН с НДС нельзя будет уменьшить НДС к уплате в бюджет на НДС, который был предъявлен поставщиками. Оплата, полученная от покупателя, упрощенец учитывает в своих доходах без НДС.

Как платится импортный НДС упрощенцем?

Вне зависимости от того, имеет ли иностранный поставщик представительства в России или нет, упрощенец платит НДС при импорте не относящихся к поименованным в ст. 150 НК РФ:

- Товаров из других государств ЕАЭС.

Уплачиваются и декларируются такие товары не позднее 20 числа месяца, что идет за тем, в котором осуществлен импорт. Получатель декларации и налога — ФНС.

ВНИМАНИЕ! До 20 числа месяца, за которым товар принят к учету, упрощенцу нужно сдать декларацию по косвенным налогам. Как сдается и оформляется данный формуляр см

здесь.

- Товары из стран, не входящих в ЕАЭС.

НДС по ним платится в момент ввоза через границу. Получатель платежа — таможенная служба (ФТС).

Кроме того, упрощенец, находясь в России, может покупать товары или услуги у иностранного поставщика, не поставленного на налоговый учет в РФ (пп. 1, 2 ст. 161 НК РФ). Отметим, что в данном случае российский налогоплательщик на УСН получает статус налогового агента (как и посредник). Но те правоотношения, в которых он участвует, по существу относятся к международной торговле, к сфере импорта.

Налог на товары у поставщика, не стоящего на учете в РФ, фирма на УСН исчисляет самостоятельно и уплачивает до 25 числа месяца, следующего за отчетным кварталом. В свою очередь, НДС на услуги удерживает и перечисляет непосредственно при расчетах с поставщиком (п. 4 ст. 174 НК РФ).

Декларация по НДС на «агентские» товары и услуги подается до 25 числа месяца, что идет за кварталом, в котором совершены операции по закупке товаров и услуг у иностранных поставщиков (п. 5 ст. 174 НК РФ).

Итак, мы изучили, кто платит НДС при упрощенной системе налогообложения и каким образом. Но есть еще один важный нюанс работы упрощенца с налогом, о котором идет речь, — его восстановление при переходе на УСН.

Кто должен платить НДС

В первую очередь, плательщики НДС — это организации (в том числе некоммерческие) и ИП на основной системе налогообложения. На ЕСХН также платится НДС. Но можно получить освобождение, если доходы от деятельности на ЕСХН за предыдущий год не превысили лимиты, прописанные в п. 1 ст. 145 НК РФ. На УСН платить НДС не нужно, кроме нескольких ситуаций. Если:

- вы импортируете товары на территорию страны;

- выставляете покупателю счет-фактуру, в котором указан НДС;

- признаетесь налоговым агентом по НДС;

- осуществляете операции по договору о совместной деятельности, договору инвестиционного товарищества, договору доверительного управления имуществом или концессионному соглашению на территории России.

Тогда платить НДС нужно и вам. Также не считаются налогоплательщиками НДС следующие виды организаций и ИП:

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ;

- участники проекта «Сколково».

Организации и ИП, у которых за 3 предшествующих календарных месяца сумма выручки не превысила 2 миллиона рублей, также могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год.

Текущие ставки НДС

Сейчас используются три основные ставки НДС: 0%, 10% и 20%.Ставка 0% применяется при реализации товаров на экспорт, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ).Ставка 10% используется при импорте и реализации для определенных видов товаров, включенных в перечни Правительства. Например, сюда относятся товары для детей, медицинские изделия, некоторые виды продовольственных товаров. И, наконец, основная ставка 20% применяется для большинства товаров и услуг, включая одежду, бытовую технику, мебель и многое другое — в общем, для всего, что не облагается по ставке 0 или 10%.Еще есть расчетные ставки – 10/110, 20/120 и 16,67% (п. 1, 2 и 3 ст. 164 НК). Они применяются при получении авансов и в случаях, когда налоговая база определяется в особом порядке.

Уплата НДС при переходе на УСН

Если компания переходит на упрощенку с общей системы налогообложения (ОСНО), то одним из важных мероприятий, которое необходимо выполнить еще до смены режима, является восстановление НДС. НДС по остаткам продукции, сырью, материалам на момент перехода на упрощенку, принятые прежде к вычету, требуют восстановления в той же сумме, в которой они были приняты к вычету. Что касается основных средств и нематериальных активов, то НДС необходимо будет восстановить в размере, пропорциональном остаточной стоимости ОС и НМА без учета переоценки.

НДС должен быть восстановлен том квартале, который предшествует переходу на упрощенку. Например, если переход на УСН запланирован на 2024 год, то восстановление НДС должно быть в последнем квартале 2018 года.

Как заполняется счет-фактура с НСД компаниями на УСН

Счет-фактуру компания заполняет на бланке, утв. Постановлением Правительства РФ №1137 от 26.11.2011, в соответствии с которым также определяется порядок его заполнения. Строки счета-фактуры заполняются следующим образом:

| Строка счета-фактуры | Как заполнить |

| Стр. 1

Стр. 1а |

Номер и дата составления документа

Номер и дата исправления (при первичном составлении документа в стр. 1а ставится прочерк) |

| Стр. 2

Стр. 2а Стр. 2б Стр. 3 |

Наименование продавца

ЕГРЮЛ или ЕГРИП ИНН/КПП Наименование грузоотправителя (когда продавец и грузоотправитель – это одно и тоже лицо, по строке указывают «он же») |

| Стр. 4 | Наименование грузополучателя |

| Стр. 5 | Реквизиты платежки (кассового чека) при получении авансов в счет будущих поставок |

| Стр. 6 | Наименование покупателя в соответствии с учредительными документами |

| Стр. 6а | ЕГРЮЛ или ЕГРИП |

| Стр. 7 | Валюта, единая для указанных в счете-фактуре товаров (работ, услуг), а также код валюты согласно Общероссийского классификатора валют |

| Стр. 8 | Идентификатор госконтракта на поставку товаров (работ, услуг), договора о предоставлении субсидий, инвестиций, взносов в уставный капитал из федерального бюджета |

Заполнение граф счета-фактуры осуществляется следующим образом:

| Графа счета-фактуры | Как заполняется |

| Гр. 1

Гр. 1а |

наименование поставляемых товаров

код вида товара согласно единой Товарной номенклатурой |

| Гр. 2 | Единица измерения |

| Гр. 3 | Объем или количество поставляемых товаров, выполненной работы или оказанных услуг. Если показатель отсутствует, то ставится прочерк. |

| Гр. 4 | Цена за товар (выполненную работу или оказанную услугу) без учета налога на добавленную стоимость. В случае применения госрегулируемых цен, которые включают НДС, то с учетом суммы налога. Если показатель отсутствует, то ставится прочерк. |

| Гр. 5 | стоимость всего объема отгруженных товаров (выполненных работ или оказанных услуг), без НДС |

| Гр. 6 | Сумма акциза. Если показатель отсутствует, то ставится прочерк. |

| Гр. 7 | Налоговая ставка. В определенных случаях в строке указывают «без НДС». |

| Гр. 8 | Сумма НДС, которая предъявлена покупателю (исходя из ставки НДС). |

| Гр. 9 | Стоимость товаров (работ или услуг) с НДС |

| Гр. 10

Гр. 10а |

Указывается страна происхождения продукции (цифровой код, а также краткое наименование в соответствии с Общероссийским классификатором стран) |

| Гр. 11 | Номер таможенной декларации |

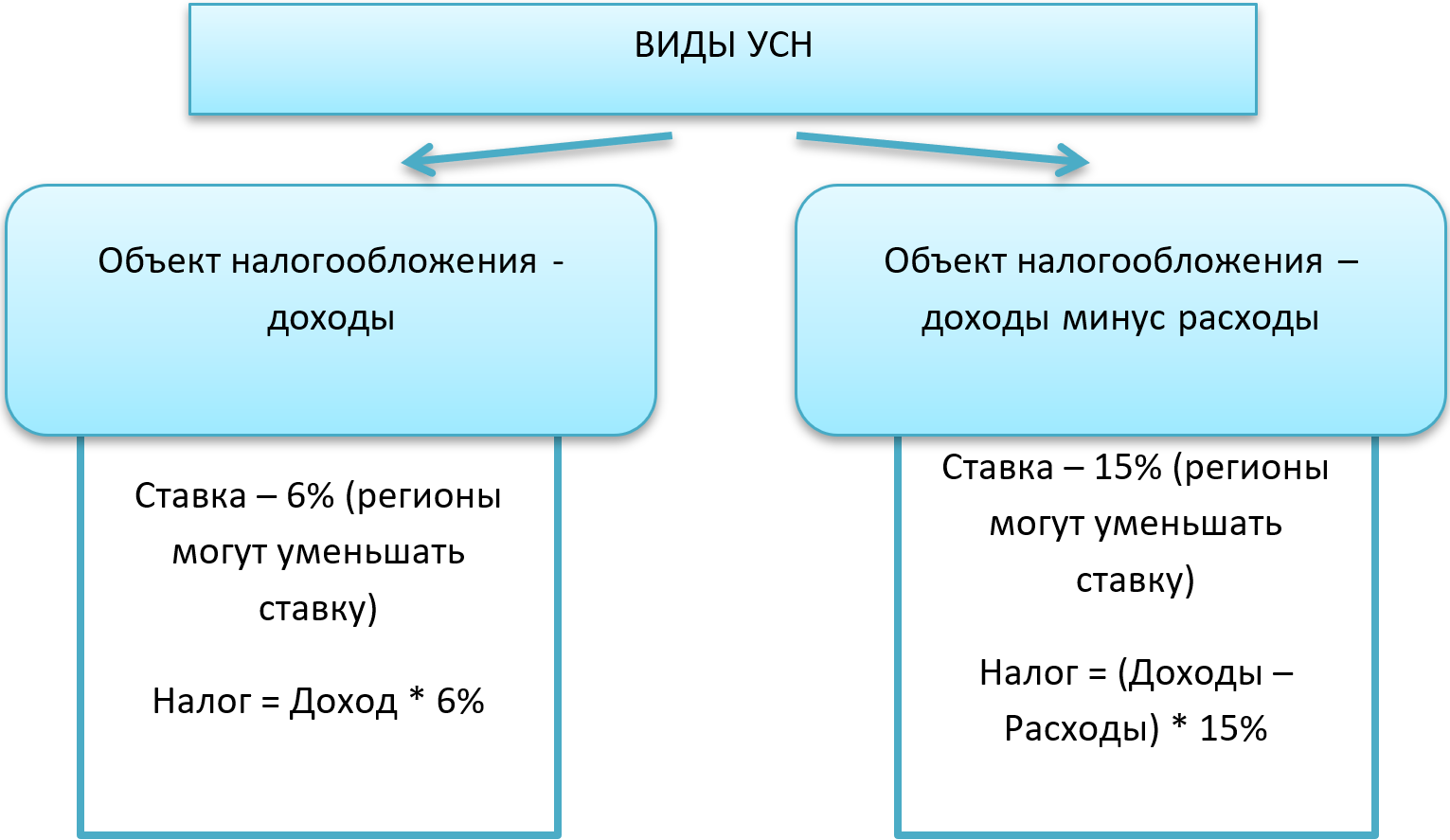

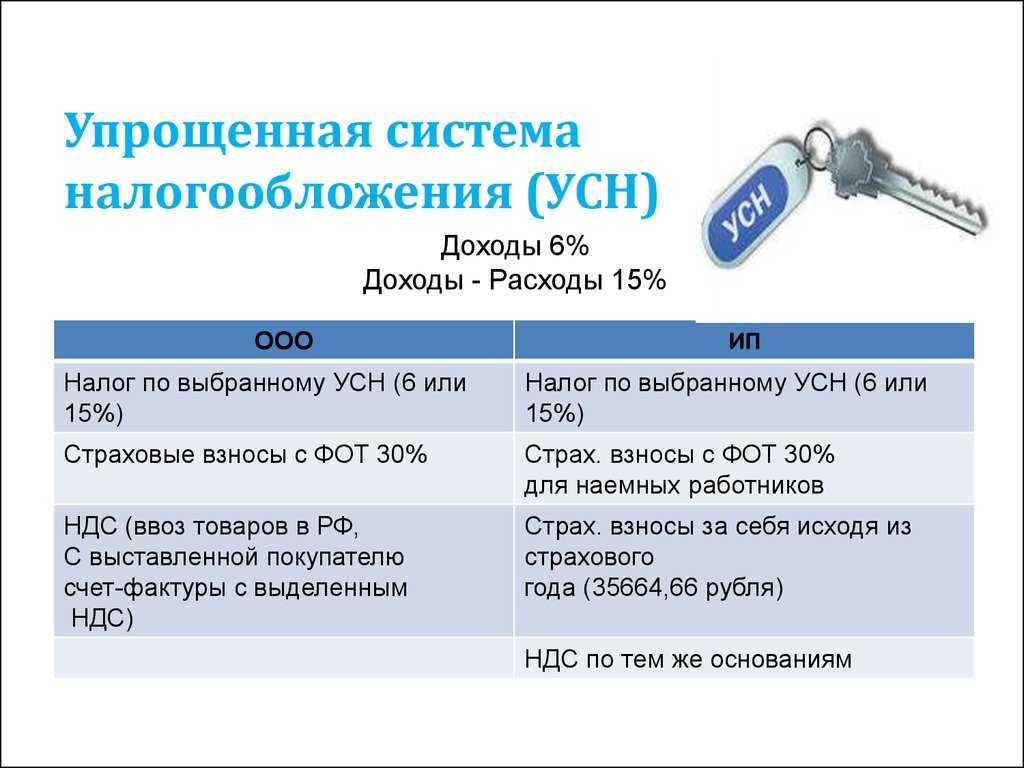

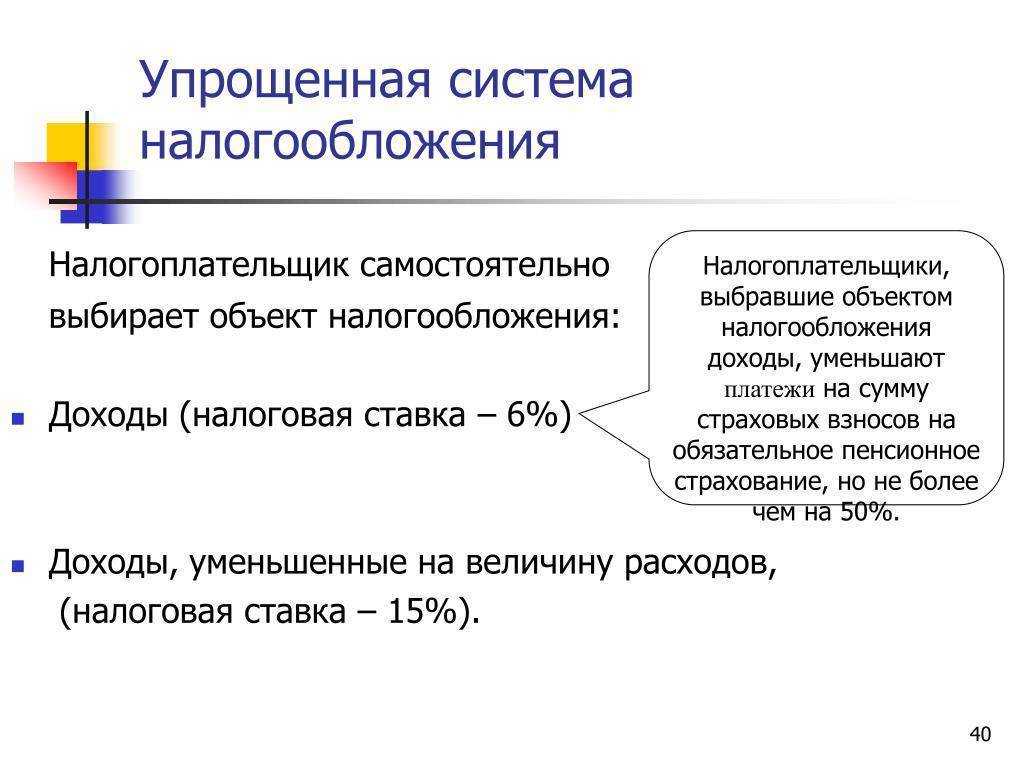

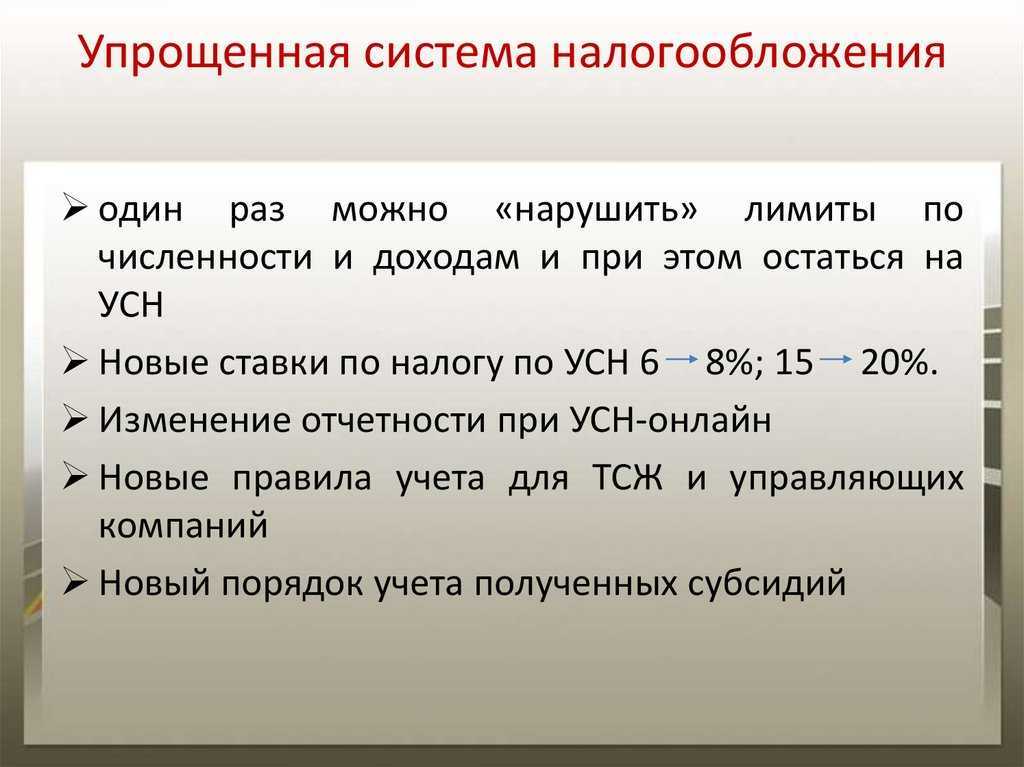

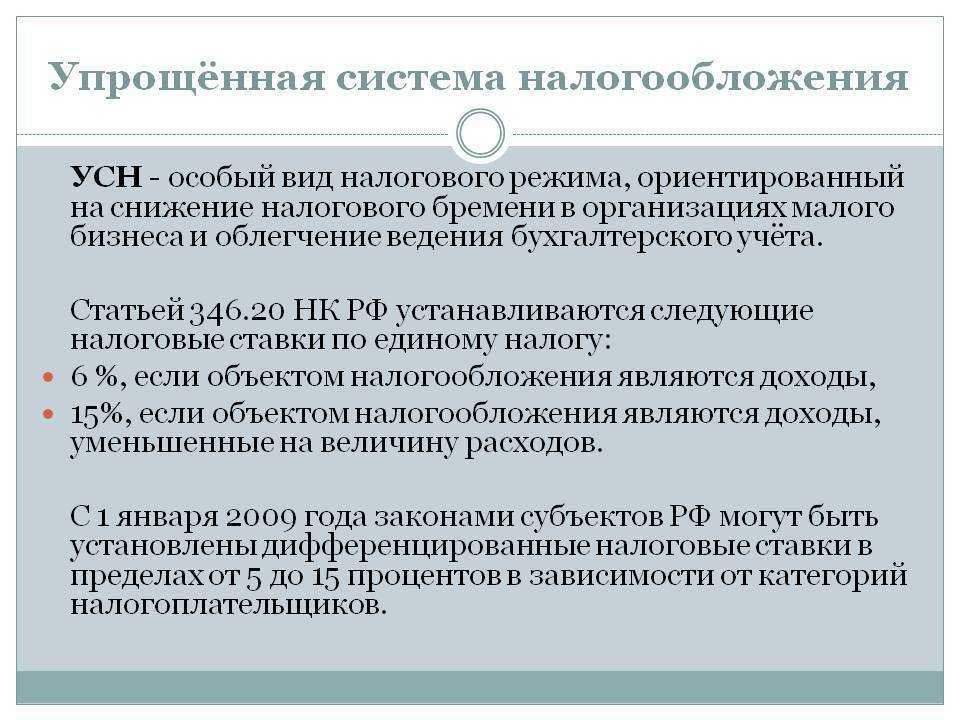

НДС при УСН в 2024 году

В 2024 году произошло изменение в ставке налога на добавленную стоимость. Подробнее изменения рассмотрим в таблице:

| НДС в 2018 году | НДС в 2024 году | Когда применяется |

| 0% | 0% | При реализации товаров:

на экспорт; помещенных под процедуру свободной таможенной зоны; реэкспорт товаров, которые прежде были помещены под процедуру таможенной переработки и др.; реэкспорт товаров, которые прежде были помещены под таможенную процедуру свободной таможенной зоны и др.; услуги международной перевозки товаров ж/д, автотранспортом, судами, в том числе воздушными; услуги (работы), которые выполняются компаниями трубопроводной транспортировки нефти и нефтепродуктов; работы (услуги), которые выполняются по договору с иностранными/российскими лицами, заключившими сделку на реализацию нефти за пределы РФ и др; иные в соответствии с п.1 ст. 164 НК РФ |

| 10% | 10% | При реализации:

услуг по передаче птицы и скота по договору лизинга или аренды с правом выкупа; детских товаров, таких как игрушки, коляски, тетради, пеналы, альбомы и др. согласно п. 2 ст. 164 НК РФ; периодических изданий, в том числе газет, журналов, бюллетеней, альманахов (кроме рекламных и эротического содержания); медтоваров; продовольственных товаров (птица, скот, мясо, некоторые мясопродукты, молоко, молочные продукты) согласно перечня в п.2 ст. 164 НК РФ. |

| 18% | 20% | При реализации товаров (работ или услуг), к которым невозможно применить нулевую ставку НДС и льготную ставку НДС. |

| 10/110

18/118 |

10/110

20/120 |

Применяется при:

получении аванса/предоплаты в счет будущей поставки товара (услуг или работ); расчете НДС, уплачиваемом в бюджет налоговым агентом; продаже авто (п.5.1 ст.154 НК РФ); продаже матценностей ответственными хранителями/заемщиками (п.11 ст.154 НК РФ); передаче имущественных прав (п.2,34 ст.155 НК РФ) и в иных случаях, при которых налог определяется расчетным путем. |

Как вести учёт доходов и расходов при совмещении налоговых режимов

НДС при УСН с аренды госимущества

В соответствии со ст. 24 НК РФ, налоговый агент представляет собой лицо, удерживающее и перечисляющее в бюджет налог с доходов иного лицо. Такой порядок уплаты налога на добавленную стоимость предусматривается при аренде муниципального и федерального имущества. Организация является налоговым агентом в том случае, если она заключила договор аренды именно с гос- или муниципальным органом. Когда арендодателем является бюджетное учреждение (ГУП или МУП), то обязанности налогового агента по НДС возникать не будут, так как данные учреждения сами обязаны уплачивать НДС.

В том случае если налоговый агент рассчитывает НДС с аренды госимущества, он обязан выставлять счет-фактуру. Это необходимо сделать в срок, установленный для уплаты НДС, а именно в срок до 5 календарных дней. Заполняется счет-фактура в одном экземпляре, продавцом указывается арендодатель, а подписывает его та компания, которая выступает в роли налогового агента. Счет-фактура фиксируется в Книге продаж тем кварталом, в котором возникает обязанность налогового агента.

НДС для компаний на УСН по закону 44-ФЗ

Довольно частным вопросом среди упрощенцев в последнее время стал следующий: как быть с НДС по закону 44-ФЗ в 2021 году? Сразу отметим, что а законе 44-ФЗ нет информации об упрощенцах. Однако, на заказчику предоставляется выбор: составлять заявку с учетом НДС или без него. Во избежание спорных моментов, заказчику удобно сопоставить заявки без НДС, так как это позволит сравнить предложения от разных участников (плательщиков НДС и неплательщиков НДС). В контракте обычно НДС отдельно не высчитывают, а цена указывается уже с НДС. Однако, законным будет считаться следующий вид формулировки: «Цена контракта составляет ____ рублей ___ копеек, в том числе НДС _______». Но что в этом случае делать компании на УСН?

При каких условиях можно перейти на УСН

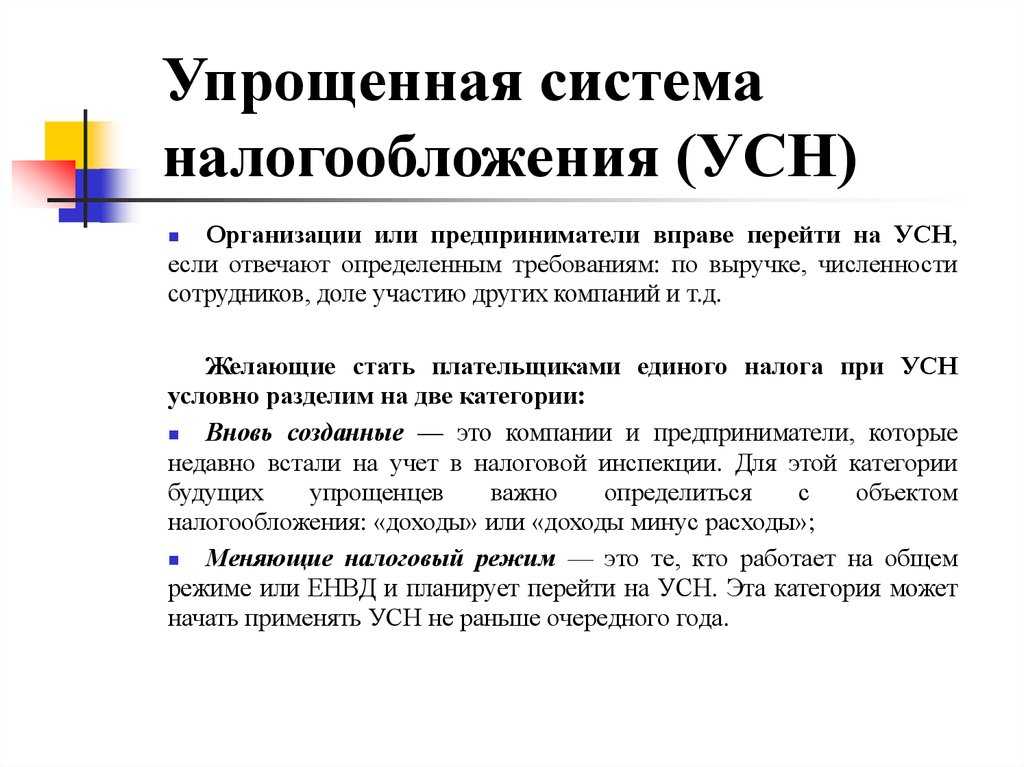

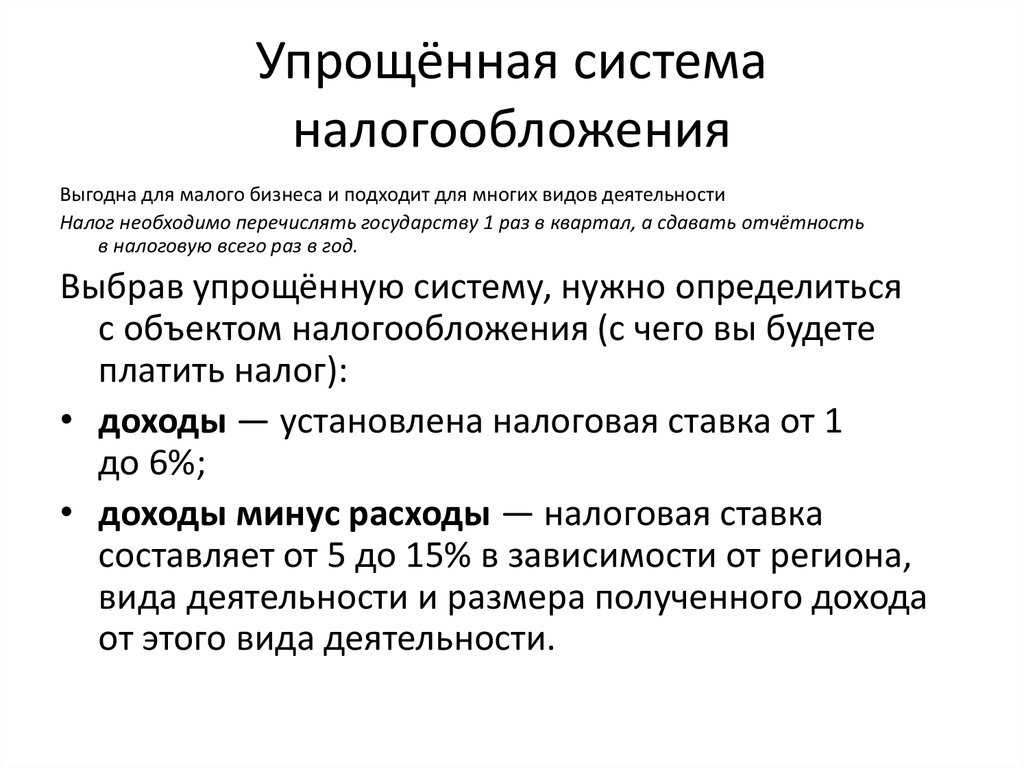

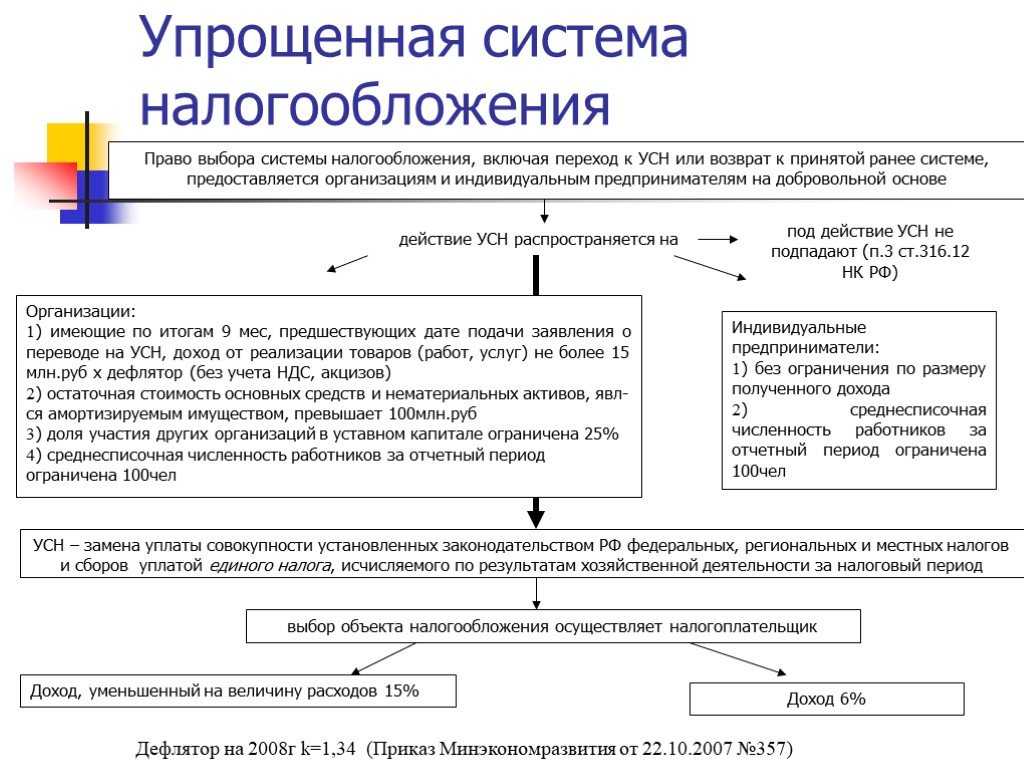

Популярен вопрос, в каких случаях актуальна упрощенная система налогообложения НДС, кем она может использоваться, а также может ли ИП ее применять. Данная система особенно популярна для предпринимателей. Чтобы подать соответствующее заявление, нужно обратиться по месту регистрирования лица, являющегося плательщиком НДС.

При этом процедура не ограничена подачей документа

Важно, чтобы ИП соответствовал некоторым требованиям и критериям, только в таком случае можно переходить на новый режим

Условия перехода (должны выполняться одновременно):

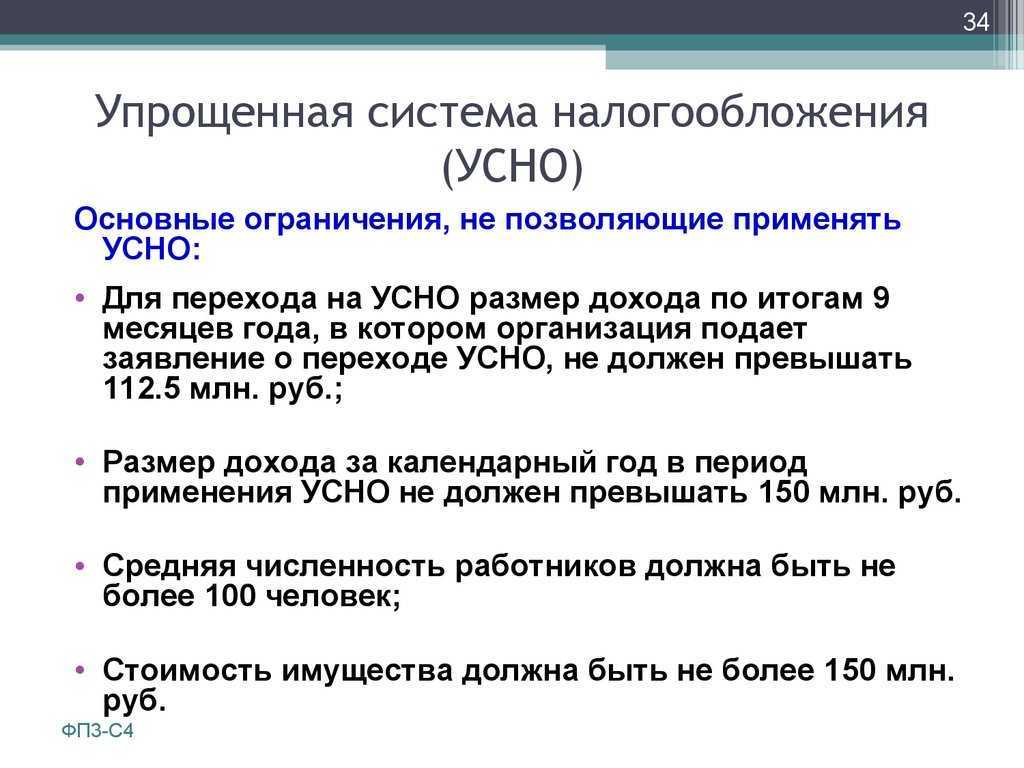

- Число людей в штате – менее 100.

- Процент участия других компаний – не боле ¼.

- Доходы за ¾ года не превышают 112500000.

- ИП не имеет филиалов.

Некоторые лица не имеют права применять льготную систему. К ним относят страховщиков, а также учреждения, осуществляющие банковскую деятельность, в также негосударственные ПФ, иностранные организации, МФО, изготовителей подакцизной продукции.

Как оформляется счет-фактура

Счет-фактура без уплаты НДС при УСН может оформляться, если предприниматель пользуется правом освобождения от уплаты. Обязанность по составлению документа без ставки на добавленную стоимость возникает только тогда, когда у налогоплательщика есть освобождение от выплаты налога, согласно НК РФ.

Нет необходимости выплаты, если за три месяца подряд выручка составляет менее 2 млн. рублей. Такие плательщики для получения льготы должны известить о намерении не платить сумму ФНС.

Счет-фактура без налога заполняется таким же образом, как и обычная документация, включающая налог. Нет особенных отличий оформления заголовка от обычного. Одно отличие – в графах основной таблицы, делается соответствующая пометка. Таким образом, заполнение практически не имеет отличий, за исключением внесения записи «Без налога на добавленную стоимость».

Плательщики НДС

Компании на УСН освобождаются от уплаты НДС, за исключением следующих случаев ():

- при покупке у иностранных контрагентов товаров (работ услуг);

- осуществляют общий учет операций по соглашению простого товарищества, доверительного управления имуществом, совместной деятельности;

- берут в аренду, приобретают гос- или муниципальное имущество ();

- ведут деятельность по договору комиссии;

- выставляют контрагенту счет-фактуру, в котором выделен НДС ().

Во всех указанных случаях даже упрощенцу необходимо оплачивать НДС.

При ввозе товаров на территорию РФ, компании на УСН обязаны уплачивать НДС (таможенный НДС). Однако, не все ввозимые товары облагаются данным налогом.

От налогообложения освобождены товары:

- которые ввозятся в РФ как безвозмездная помощь (кроме подакцизных);

- медизделия (в соответствии с перечнем, утв. Правительством РФ);

- техсредства, включая автотранспорт, материалы, применение которых предназначено для профилактики инвалидности, для реабилитации инвалидов;

- материалы, предназначенные для изготовления иммунобиологических лекарственных препаратов (в соответствии с перечнем, утв. Правительством РФ);

- культурные ценности, закупку которых осуществляют гос- и муниципальные учреждения;

- прочие товары, согласно ст. 150 НК РФ.

Компании на УСН также признаются налоговыми агентами по НДС в следующих случаях:

- при покупке у иностранного контрагента товаров (работ, услуг);

- в случае аренды или приобретения гос- или муниципального имущества;

- при совершении операций по договорам простого товарищества, совместной деятельности, либо доверительного управления имуществом.

Кроме того, плательщики УСН также обязаны уплатить в бюджет НДС в следующих случаях:

- при выставлении счета-фактуры с выделенным НДС;

- при переходе с ОСН на УСН;

- в случае продажи конфискованного/реализуемого имущества в соответствии с решением суда;

- при посредничестве, то есть упрощенец принимает участие в расчетах при реализации товаров (работ, услуг) или имущественных прав иностранных лиц, которые на состоят на учете в налоговом органе РФ.

Что такое НДС

НДС (налог на добавленную стоимость) – это косвенный налог, включенный в стоимость продукции и уплачиваемый каждым из нас при покупке товаров.Что такое добавленная стоимость? Добавленная стоимость — это разница между стоимостью проданного товара или услуги и стоимостью материалов, затраченных на их создание. То есть, то, что добавил к цене сам продавец. Каждый раз, когда товар или услуга проходят через руки производителя, продавца, дистрибьютора или покупателя, к стоимости добавляется определенная сумма налога. И так продолжается до тех пор, пока товар или услуга не попадут к конечному потребителю.НДС фактически платит конечный покупатель, поскольку сумма налога включена в стоимость. При этом уплата налога и отчет по нему в ФНС — обязанность продавца.

Кто обязан предоставлять декларацию по НДС

Вопрос о подаче декларации по НДС на УСН популярен среди предпринимателей. Данный отчет является обязательным, если применяется ОСНО. Всего для ИП доступно несколько режимов обложения налогами, при этом все режимы, кроме ОСНО и ЕСХН освобождают его от необходимости сдавать отчетность по налогам.

Помимо этого, ИП на ОСНО также может не платить взнос после заявления о праве на освобождение. Оно действует в случае, если выручка за три месяца подряд не была более двух миллионов, не имеет связи с реализацией подакцизной продукции.

Таким образом, если ИП работает на ОСНО, оно является плательщиком и должно периодически (раз в квартал) подавать отчетность по налогу, даже если нет данных для заполнения разделов.

Расчет НДС

НДС начисленный при реализации определяется как результат умножения налоговой базы на налоговую ставку.А вот НДС к уплате считается уже как разница между начисленным НДС и входным НДС, принимаемым к вычету. При необходимости, результат также корректируется на сумму восстановленного НДС.Ничего непонятно? Сейчас разберемся с каждым пунктом! Налоговая база — это то, на что начисляется налог. Она определяется на наиболее раннюю из двух дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- на день отгрузки (передачи) товаров (работ, услуг).

Вычетам подлежат суммы налога:

- предъявленные поставщиками при приобретении товаров (работ, услуг);

- уплаченные при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплаченные при ввозе на территорию РФ товаров с территории государств — членов Таможенного союза;

- предъявленные налогоплательщику при приобретении товаров (работ, услуг), местом реализации которых не признается территория РФ;

- предъявленные налогоплательщику при приобретении рекламных и маркетинговых услуг в целях передачи прав, указанных в подпункте 26 пункта 2 статьи 149 НК РФ, местом реализации которых также не признается территория РФ.

Возмещению подлежит та часть входного налога, которая превышает сумму исчисленного НДС.Ставки же заслуживают отдельного раздела.

Возникновение обязанностей плательщика НДС: когда платить НДС при УСН.

Под фразой «обязанности плательщика НДС» в гл. 21 НК РФ имеется в виду совокупность следующих обязательных действий налогоплательщика:

1) при реализации товаров (работ, услуг) дополнительно к их цене (тарифу) предъявлять к уплате покупателю определенную сумму налога (), исчисляемую по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ). То есть выставлять покупателю не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), счет-фактуру (на бумажном носителе и (или) в электронной форме), соответствующий требованиям п. 5 и 6 ;

2) регистрировать выставленные счета-фактуры в книге продаж (а полученные – в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ). Подчеркнем: обязанность вести журнал (и соответственно, выставлять счета-фактуры) возлагается и на посредников (если они приобретают или продают товары (работы, услуги) от своего имени, но в интересах другого лица на основе договоров комиссии, агентских договоров, договоров транспортной экспедиции и др.) (п. 5 , п. 1 , пп. «а» п. 1 – ). Но посредники не обязаны, что подтверждено Минфином в Письме от 30.09.2014 № 03-07-14/48815, ни вести книги покупок и продаж, ни декларировать НДС – и, как следствие, уплачивать его в бюджет;

3) представлять в налоговый орган декларацию по НДС в сроки и в порядке, которые установлены .

Когда платить НДС при УСН? Согласно Налоговому кодексу исполнять вышеназванные обязанности «упрощенец» обязан, если:

– ввозит на территорию РФ и иные территории, находящиеся под ее юрисдикцией, товары, не поименованные в ;– является участником товарищества, концессионером или доверительным управляющим и совершает операции по договору простого или инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом (). При реализации товаров (работ, услуг), передаче имущественных прав в рамках данной деятельности указанные лица обязаны выставлять соответствующие счета-фактуры;– признается налоговым агентом (в случаях, перечисленных в ).

В иных случаях организация или предприниматель, применяющие УСНО, не являясь плательщиками НДС, по сути, не должны предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре (п. 3 ). Вместе с тем прямого запрета на предъявление ими покупателю счетов-фактур законом не установлено. А это значит, что «упрощенец» в силу определенных обстоятельств вправе самостоятельно принять решение – предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но! Пунктом 5 определены последствия положительного решения (выставлять).

Изменения в ведении учета и предоставления отчетности

Что изменилось в 2024 году

С 2024 года вступил в силу ряд важных изменений, касающихся НДС.Из него убрали услуги застройщика при строительстве по закону о долевом строительстве апартаментов — помещений для временного проживания (без права на постоянную регистрацию). Зато добавили сразу две операции:

- Реализация отдельных видов лекарственных препаратов;

- Реализация туристского продукта в сфере внутреннего туризма и въездного туризма.

Это — только основные изменения. Уточнения по НДС происходят постоянно, и чаще всего оказываются отраслевыми — затрагивающими конкретную сферу деятельности и не особо интересующие всех прочих

Поэтому очень важно найти источники информации, которые будут отражать изменения, касающиеся непосредственно вас. И, конечно, вовремя учиться адаптироваться под эти изменения

Считать НДС — не самое веселое развлечение. Но ничего невозможного или непостижимого в его расчете нет. Главное — правильно выбрать ставку и изучить те тонкости, которые касаются вашей сферы. И все получится. А если не хотите этим заниматься, переходите на аутсорсинг, оставляйте заявку, нажав на баннер ниже ![]()

До новых встреч!