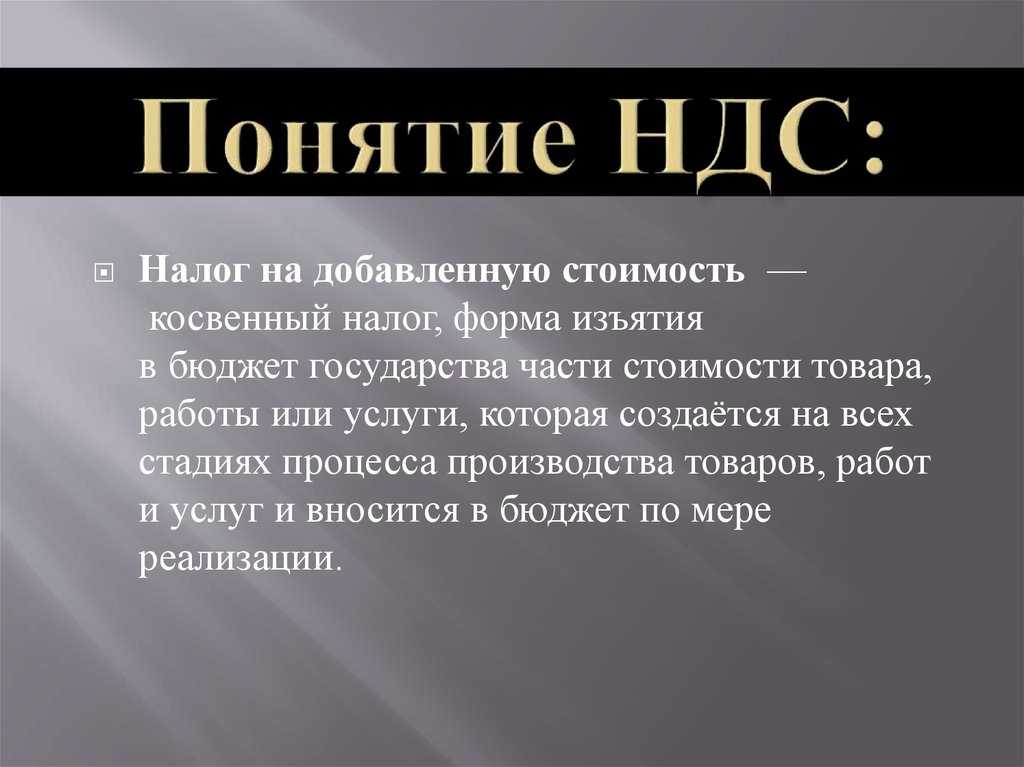

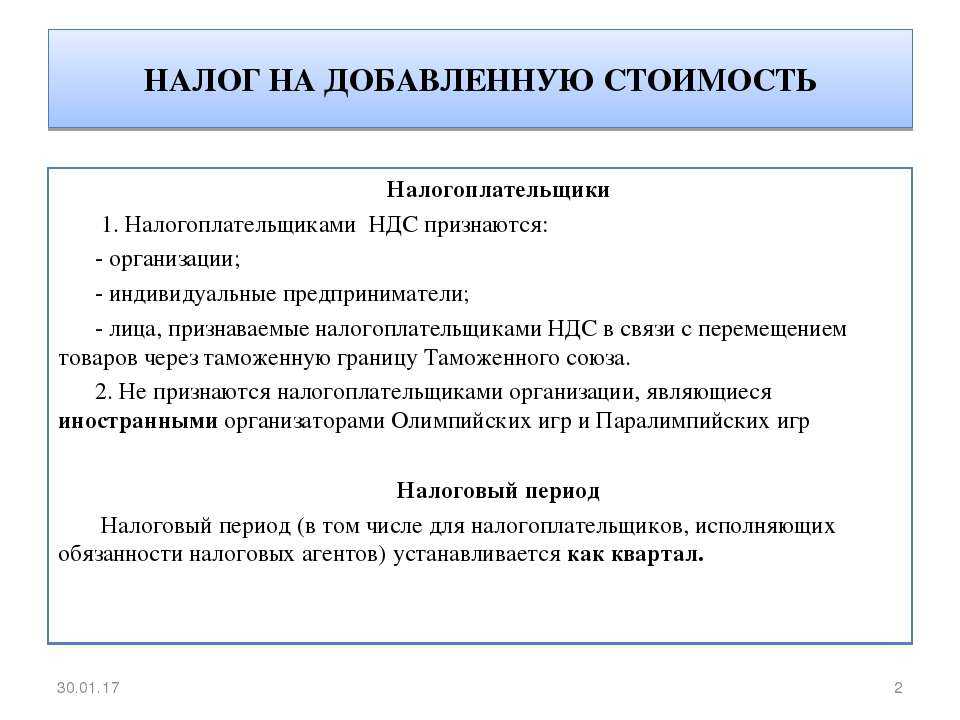

НДС в 2024 году изменения свежие новости — учет субсидий при применении скидок на цену товаров

Согласно абз. 2 п. 2 ст

154 НК РФ, налогооблагаемая база по НДС определяется как стоимость проданных товаров (оказанных услуг, выполненных работ), рассчитанная по фактическим ценам их реализации, если речь идет о продаже товаров (реализации услуг, работ) с принятием во внимание предоставляемых бюджетами бюджетной системы России субсидий в связи с применением плательщиком налогов государственных регулируемых цен, или с учетом льгот, полученных отдельными потребителями в согласии с действующими законами. Такой же подход применяется и при нахождении налогооблагаемой базы при продаже товаров и реализации услуг и работ с учетом скидок на их цену без принятия во внимание НДС

В обоих случаях суммы субсидий от бюджетов бюджетной системы РФ при расчете налогооблагаемой базы не учитываются.

Об уплате «агентского» НДС при приобретении работ и услуг у «иностранца»

До недавнего времени при приобретении работ (услуг), местом реализации которых признается территория РФ, у иностранных лиц, указанных в п. 1 ст. 161 НК РФ, НДС подлежал перечислению в бюджет покупателем таких работ (услуг) – налоговым агентом по НДС одновременно с выплатой (перечислением) денежных средств «иностранцу» (абз. 2 п. 4 ст. 174 НК РФ). Банк, обслуживающий налогового агента, у которого возникала обязанность по уплате НДС в бюджет, не вправе был принимать от него поручение на перевод денежных средств в пользу иностранных контрагентов без представления поручения на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы (абз. 3 п. 4 ст. 174 НК РФ, Письмо Минфина России от 10.10.2019 № 03-07-08/77818).

С 01.01.2023 ситуация поменялась благодаря коррективам, внесенным в ст. 174 НК РФ (утратили силу абз. 2–3 п. 4) Федеральным законом от 14.07.2022 № 263-ФЗ. С указанной даты налоговые агенты, приобретающие работы (услуги) у иностранных лиц, уплачивают «агентский» НДС в бюджет в общем порядке. Иными словами, они не должны перечислять удержанный налог вместе с уплатой денежных средств продавцу, а делают это равными долями в течение трех (следующих за кварталом, в котором произведено удержание налога) месяцев.

В силу п. 3 ст. 174 НК РФ налоговые агенты уплачивают налог по месту своего нахождения в обычном порядке не позднее 28-го числа каждого из трех месяцев (п. 1 ст. 174 НК РФ в редакции названного закона).

Декабрь 2024 – последний месяц

Декабрь 2024 года станет последним месяцем, в течение которого предприятия и индивидуальные предприниматели смогут внести оплату НДС по срокам, установленным законодательством. В соответствии с изменениями, вступившими в силу с 1 января 2025 года, сроки оплаты НДС будут изменены.

Для тех, кто не успеет внести оплату НДС до конца декабря 2024 года, позднее внесение платежа может повлечь за собой соответствующие финансовые и юридические последствия

Поэтому важно иметь в виду установленные сроки и своевременно выполнять обязанности по уплате налога

Внесение платежа по НДС – обязательная процедура для всех организаций и предпринимателей, осуществляющих деятельность, субъекты российской налоговой системы. Основой для оплаты является налоговая декларация по НДС, которая подается в налоговый орган по месту учета.

Помимо правил и сроков, важно также учесть возможные изменения в законодательстве, которые могут повлиять на порядок внесения платежей и учета налоговых обязательств. В связи с этим, предпринимателям и организациям рекомендуется следить за обновлениями в законодательстве и получать соответствующую консультацию у специалистов в области налогообложения

Это позволит избежать возможных ошибок и штрафов при внесении платежей и обеспечить полное соблюдение налоговых требований

В связи с этим, предпринимателям и организациям рекомендуется следить за обновлениями в законодательстве и получать соответствующую консультацию у специалистов в области налогообложения. Это позволит избежать возможных ошибок и штрафов при внесении платежей и обеспечить полное соблюдение налоговых требований.

Подтверждения прав на применение нулевой ставки НДС в 2024г: важная информация для экспортеров

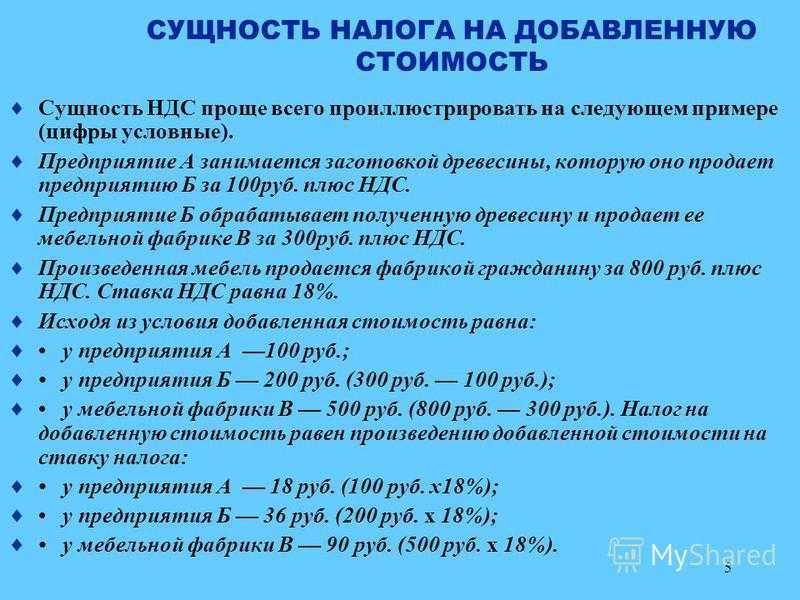

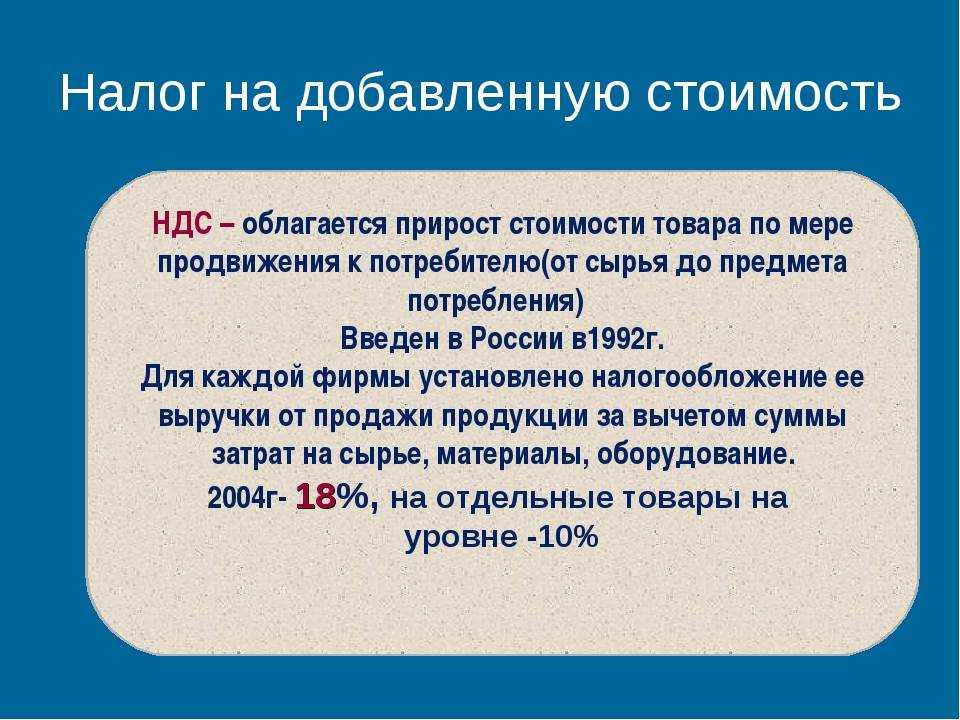

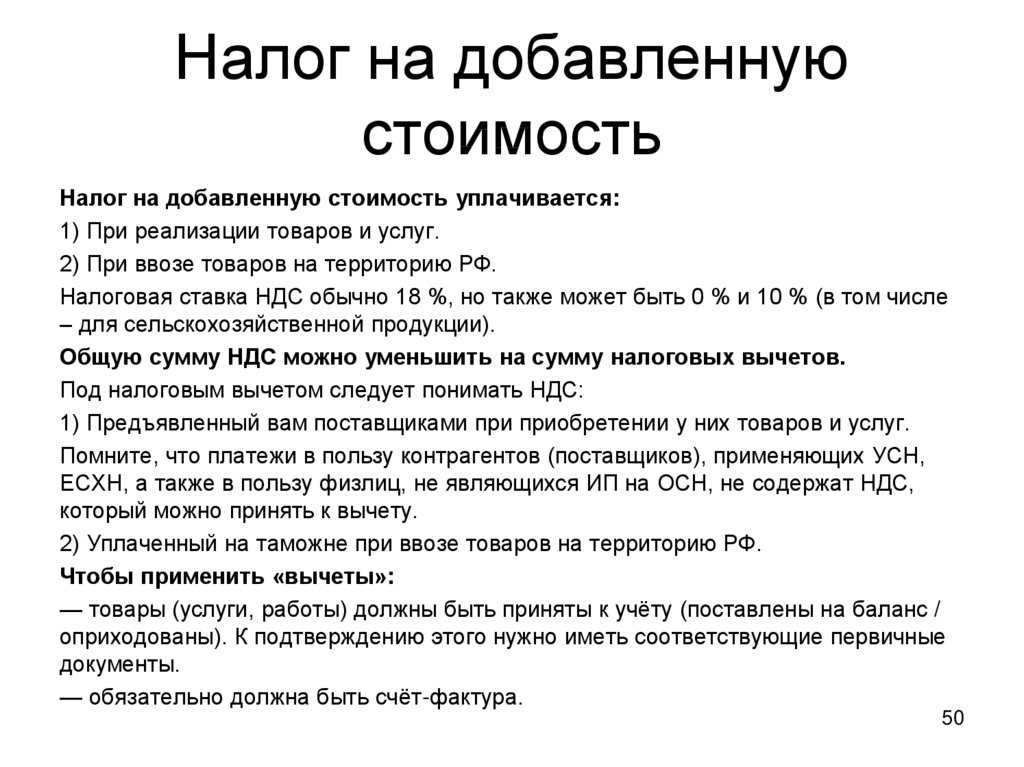

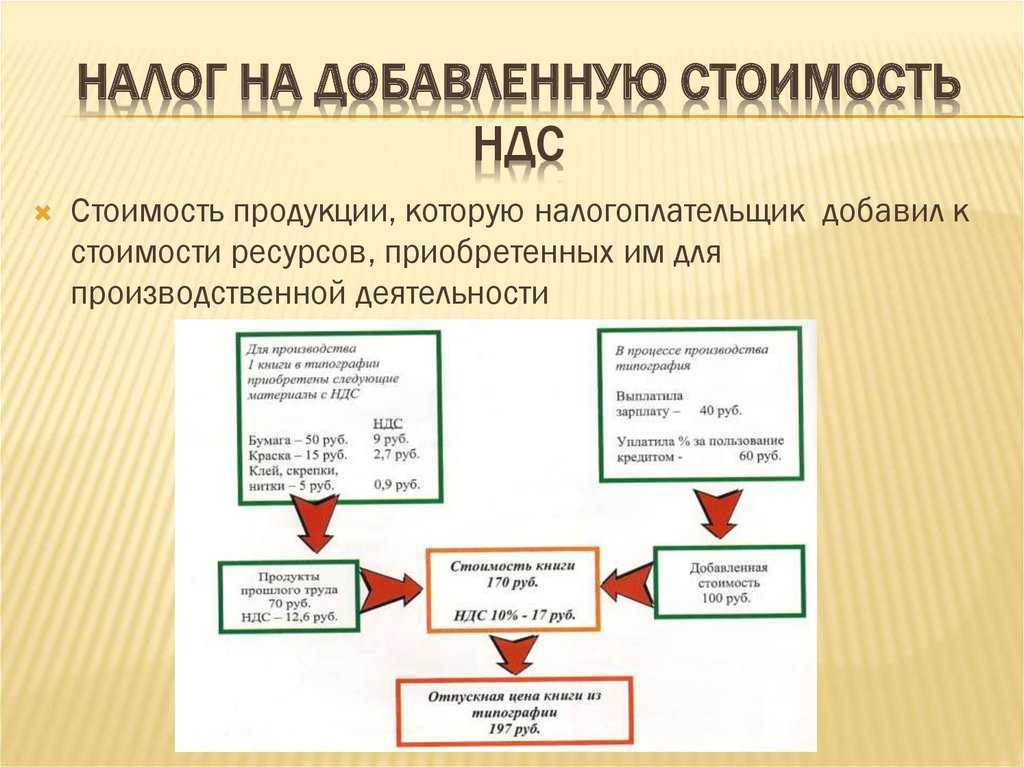

Получается, что остается платить только налог на ту стоимость, которая добавилась

Если продавец — плательщик налога на добавленную стоимость, он всегда должен включать этот налог в цену при продаже товаров, работ или услуги, не важно, продает ли он готовый продукт или товар для последующей переработки. Его включают в цену, например, товара, и считается, что его платит покупатель

Но фактически покупатель отдает деньги компании или ИП, а они уже сами перечисляют НДС в бюджет и отчитываются по нему в налоговой. Рассмотрим каждый случай отдельно.

Если за квартал ничего не продали с НДС, платить налог не придется, но нужно будет подать нулевую декларацию. Они могут не платить НДС, если выручка меньше определенной величины. Подробнее об освобождении от НДС расскажем дальше. Еще существуют льготы для компаний из сферы ИТ, о них мы рассказывали в отдельной статье.

Есть два вида возмещения НДС: стандартное и ускоренное или возмещение в заявительном порядке. Принципиальное различие между ними — в сроках возврата зачета НДС. Вид возмещения Срок возврата налога Стандартное ст. Как стало с 2022 года К перечисленным категориям добавились : Все налогоплательщики, которые не находятся в процессе реорганизации, ликвидации или банкротства. Ускоренное возмещение «для всех» — временная мера, ей можно воспользоваться только за налоговые периоды 2022—2025 годов.

При этом сумма НДС к возмещению не должна превышать сумму налогов, уплаченную в прошлом году. Если хотите возместить больше, на сумму превышения нужна банковская гарантия или поручительство. Ускоренный порядок изначально предусмотрели на 2022-2023 годы. Но потом продлили меру до конца 2025 года. Правки в Налоговый кодекс внес закон от 31.

Обновленная норма действует с 31 августа 2023. В расчет «прошлогодней» суммы налогов включите : Уплаченные налоги и страховые взносы, если дата платежки приходится на прошлый год. Зачтенные суммы НДС и акцизов, если решения о зачете принято в прошлом году. Не включайте в расчет: НДС и акцизы, уплаченные при импорте. Чтобы точно рассчитать налоги, уплаченные в прошлом году, проведите сверку с ИФНС.

Самый быстрый способ — через СБИС. Так вы точно будете знать, какие суммы числятся в налоговой как уплаченные или зачтенные. Если сумма НДС к возмещению превышает прошлогодние налоги, а банковскую гарантию или поручительство получать не хотите, то в заявлении укажите только часть суммы. Оставшуюся часть налога к возмещению можно: Вообще не отражать в декларации — перенести часть вычетов по НДС на следующие периоды.

Компания может отказаться от нулевой ставки по реализации товаров, экспортированных за пределы ЕАЭС, подав соответствующее заявление в налоговый орган по месту учета. Тогда по всем экспортным операциям НДС уплачивается по общим ставкам. При отказе от нулевой ставки при экспорте товаров придется также отказаться от нулевой ставки по некоторым услугам международная перевозка товаров, перевалка в портах, предоставление железнодорожного подвижного состава, транспортно-экспедиционные услуги и др. Отказаться от применения нулевой ставки при экспорте в страны ЕАЭС нельзя.

Договор о ЕАЭС и п.

Введено дополнительное условие: на дату подачи заявления о применении заявительного порядка возмещения НДС в отношении налогоплательщика не должно быть возбуждено дело о несостоятельности банкротстве. Сделать это банк должен не позднее дня, следующего за днем выдачи гарантии. Налогоплательщикам предоставлено право заменить банковскую гарантию договор поручительства на новую.

Подтверждение нулевой ставки НДС при экспорте: что изменится с 1 января 2024 года

Так, с 1 января 2024 года представлять бумажные документы больше не потребуется. Для подтверждения права на применение нулевой ставки НДС достаточно будет представлять электронные реестры , которые будут включать сведения из декларации на товары и контракта. Для вывоза припасов предусмотрены отдельные правила. Кроме того, при экспорте товаров морскими и речными судами не нужно будет проставлять отметки таможенных органов на поручении на отгрузку товаров.

Такие сведения не будут предоставляться уже по доходам, полученным в 2023 году. Если сумма таких доходов за календарный год превысит 200 000 руб. Исчисление налога осуществляется налоговым органом на основании декларации, представленной физлицом не позднее 31 марта, следующего за отчетным годом. При этом льготы и вычеты к данной сумме не применяются.

Кроме того, установлен запрет на вычет сумм «входного» НДС, включая суммы НДС по основным средствам и нематериальным активам, не принятых к вычету у ИП до 01. Проектом предусмотрено, что в 2024 г. Налоговая база Положения подп. Момент фактической реализации МФР С учетом принятого и вступающего в силу с 1 января 2024 г. День выполнения работ оказания услуг будет определяться на основании ПУД или иного документа, если в соответствии с законодательством ПУД не оформляются , в том числе если оформление ПУД завершено по истечении месяца, на который приходится дата выполнения работ оказания услуг. При оказании услуги, результаты которой заказчик может использовать по мере ее осуществления, днем оказания услуги будет признаваться: — день завершения оказания услуги, если период оказания услуги начинается и завершается в одном календарном месяце; — последний день каждого календарного месяца оказания услуги и день завершения оказания услуги, если период оказания услуги превышает один календарный месяц.

Например, прибегают к такой процедуре, как дробление бизнеса, что выявляется налоговыми органами и влечет доначисление налогов и штрафы. Как же избежать постановки на учет по НДС законным способом? Ставка розничного налога в 2024 г. Такие решения могут быть приняты на местном уровне до 31.

Начиная с 2015 года согласно НК РФ п. К тому же, на должностных лиц налагаются административные взыскания. Для проведения этой процедуры нужно иметь: электронно-цифровую подпись с рабочим сертификатом; доступ к программному обеспечению с помощью которого декларации отправляются в ФНС ; подключение к сети Интернет. Если хоть один из вышеприведенных пунктов не выполнен, отправить отчет по НДС не получится. В случае с индивидуальными предпринимателями доверенность в обязательном порядке должна быть заверена нотариусом

Обратите внимание, после оформления доверенности ее нужно предоставить в налоговую. Таким образом, плательщики налогов обязаны предоставлять отчетность в установленные законом сроки, даже если в отчетном периоде нет информации для заполнения 2-12 разделов

Когда платеж по налогу не разбивается на три части

В особых случаях (см. НК РФ) НДС в бюджет следует перечислить одним платежом, без разбивки на три части. Так уплачивают налог лица, которые выставили покупателю счет-фактуру, не являясь плательщиками НДС (являясь таковыми, но будучи освобожденными от обязанностей плательщика НДС), а также реализующие товары (работы, услуги), не облагаемые данным налогом.

Соответствующую сумму НДС по итогам квартала следует заплатить не позднее 28-го числа месяца, следующего за истекшим налоговым периодом.

Правопреемники, упомянутые в абз. 4 и 5 НК РФ, уплачивают налог не позднее 28-го числа месяца, следующего за налоговым периодом, в котором сумма налога подлежит восстановлению в соответствии с гл. 21 НК РФ. Напомним, речь идет:

-

о переходе правопреемника, являющегося вновь созданным юридическим лицом (ЮЛ) в результате реорганизации ЮЛ, на «упрощенку» (НДС следует восстановить в I квартале, начиная с которого данный правопреемник применяет УСН);

-

о применении правопреемником, образовавшимся в результате реорганизации организации путем присоединения одного ЮЛ к другому ЮЛ, «упрощенки» на момент внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного ЮЛ (НДС восстанавливается в I квартале, следующем за кварталом, в котором указанная запись внесена в ЕГРЮЛ).

НДС в 2024 году изменения свежие новости — субсидии естественным монополиям

Согласно положениям п. 1 ст. 170 НК РФ, суммы НДС не будут включены в расходы в целях исчисления налога на прибыль компаний (НДФЛ) (кроме случаев, описанных в п. 2 и 2.1 ст. 170 НК РФ), если НДС:

- предъявлен плательщику налога при покупке товаров, работ или услуг, а также имущественных прав;

- был фактически уплачен при ввозе товаров в Россию или на территорию под юрисдикцией РФ (если это не противоречит нормам главы 21 НК РФ).

В п. 2.1 ст. 170 НК РФ сказано о том, что суммы НДС не подлежат вычету (предъявленные либо фактически уплаченные), если ОС, нематериальные активы, имущественные права покупались на средства бюджетных инвестиций и/или субсидий, полученных плательщиком налога из бюджетов бюджетной системы России. А если суммы налога были приняты к вычету, после чего налогоплательщик получил бюджетную инвестицию или субсидию в качестве компенсации расходов, связанных с оплатой товаров, работ, услуг, имущественных прав или с уплатой НДС при ввозе товаров в Россию (или другие территории по ее юрисдикцией), суммы налога придется восстановить.

Когда платим налоги по НДС

- Реализация товаров внутри страны: если ваше предприятие продает товары на территории России, вы обязаны уплатить НДС;

- Оказание услуг внутри страны: если ваше предприятие предоставляет услуги резидентам России, вы также должны уплатить НДС;

- Импорт товаров в Россию: при ввозе товаров из-за рубежа на территорию России, уплата НДС обязательна;

- Поставка товаров и услуг внутри страны с использованием электронных площадок: с 1 января 2019 года вступили в силу изменения в законодательстве, согласно которым владельцы электронных площадок обязаны уплачивать НДС за товары и услуги, продаваемые на их площадках;

- Авансовые платежи: с 1 октября 2024 года вступят в силу изменения в налоговом законодательстве, согласно которым при получении авансовых платежей перед реализацией товаров или оказанием услуг, будет возникать обязанность по уплате НДС.

Примеры ситуаций, когда возникает обязанность по уплате НДС:

- Вы реализуете товары наличным расчетом внутри страны.

- Ваше предприятие оказывает услуги населению России.

- Вы закупаете товары за границей для дальнейшей продажи в России.

- Вы являетесь владельцем электронной площадки и продаете товары на ней.

- Вы получаете авансовые платежи перед реализацией товаров или оказанием услуг.

Важно помнить, что при реализации товаров или оказании услуг в случаях, перечисленных выше, субъекты предпринимательской деятельности обязаны правильно рассчитывать и своевременно уплачивать НДС. Нарушение данного требования может повлечь за собой штрафы и санкции со стороны налоговых органов

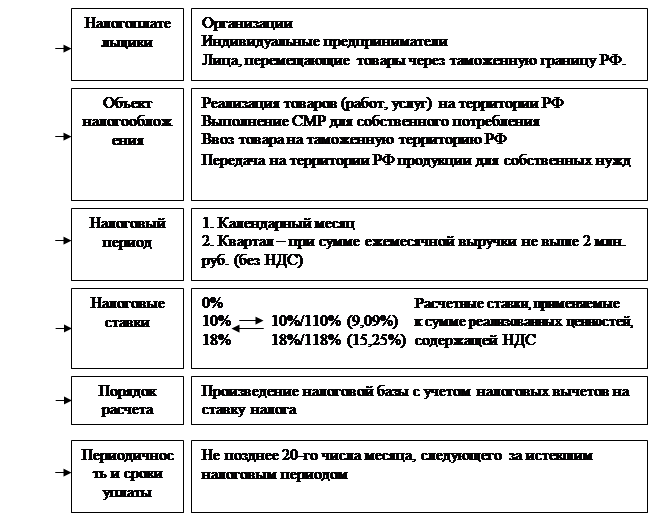

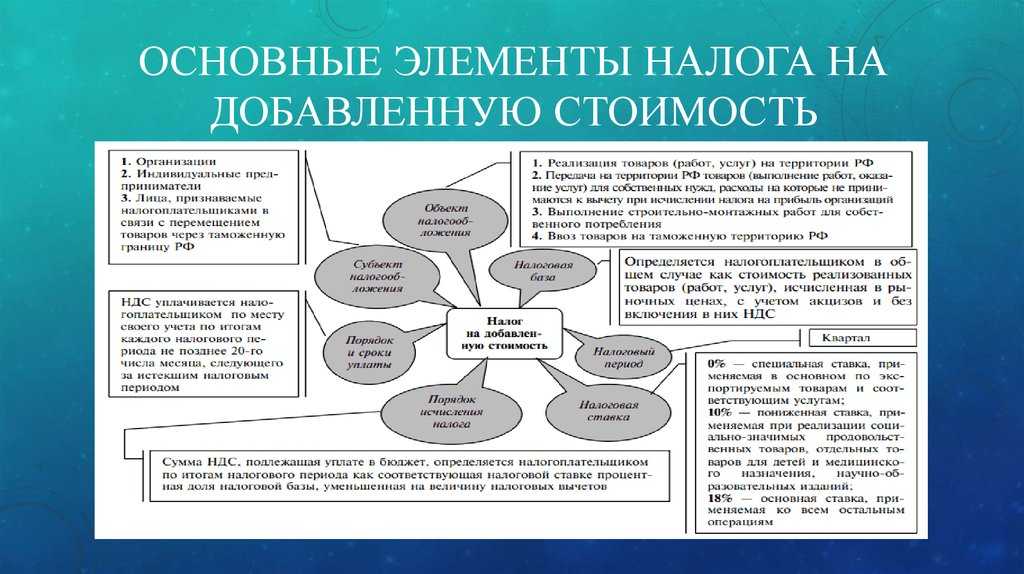

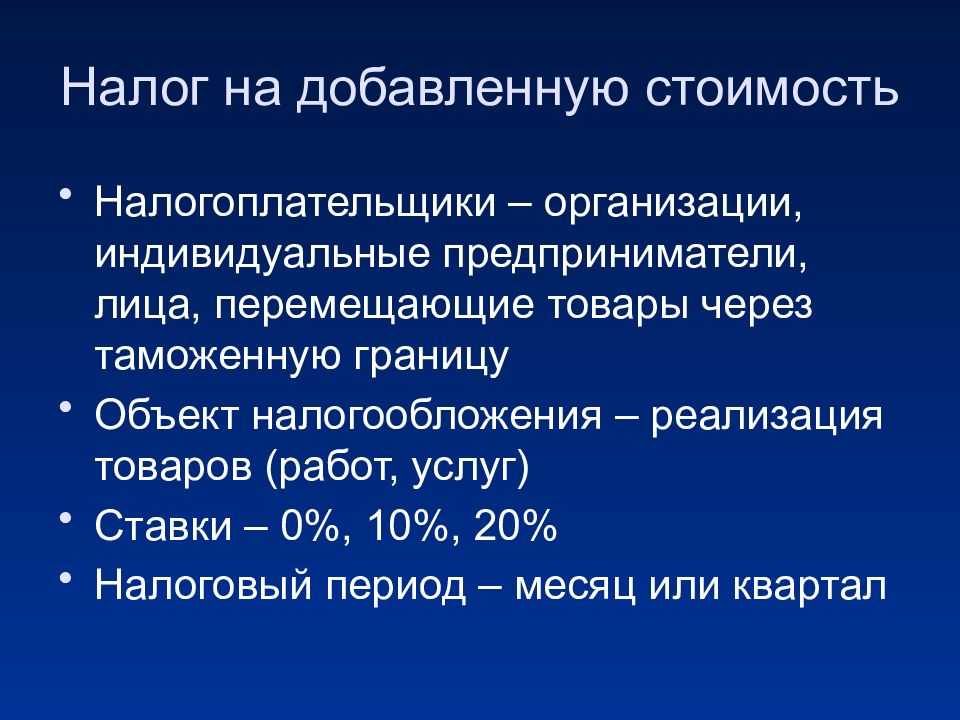

НДС во 2 квартале 2024 года: общая информация

Сумма НДС рассчитывается как процент от стоимости товара или услуги. Налоговая ставка на данный момент составляет 20%. Это значит, что при покупке товара или при получении услуги, вам придется заплатить дополнительно 20% к его цене.

Организации, осуществляющие предпринимательскую деятельность, должны регулярно уплачивать НДС в бюджет. Уплата осуществляется в течение определенного периода, который называется отчетным кварталом.

Второй квартал 2024 года включает в себя апрель, май и июнь. Точная дата уплаты НДС во втором квартале будет зависеть от каждой конкретной организации и их системы налоговой отчетности.

Важно отметить, что неправильное заполнение отчетности или несвоевременная уплата НДС может привести к штрафам и негативным последствиям для организации. Поэтому необходимо правильно и своевременно составить отчетность и оплатить НДС в установленные сроки

| Период оплаты НДС | Дата окончания периода оплаты |

|---|---|

| Апрель | 30 апреля 2024 года |

| Май | 31 мая 2024 года |

| Июнь | 30 июня 2024 года |

Необходимо иметь в виду, что даты уплаты НДС могут изменяться в зависимости от выходных и праздничных дней, поэтому рекомендуется своевременно изучить официальные уведомления и указания налоговых органов.

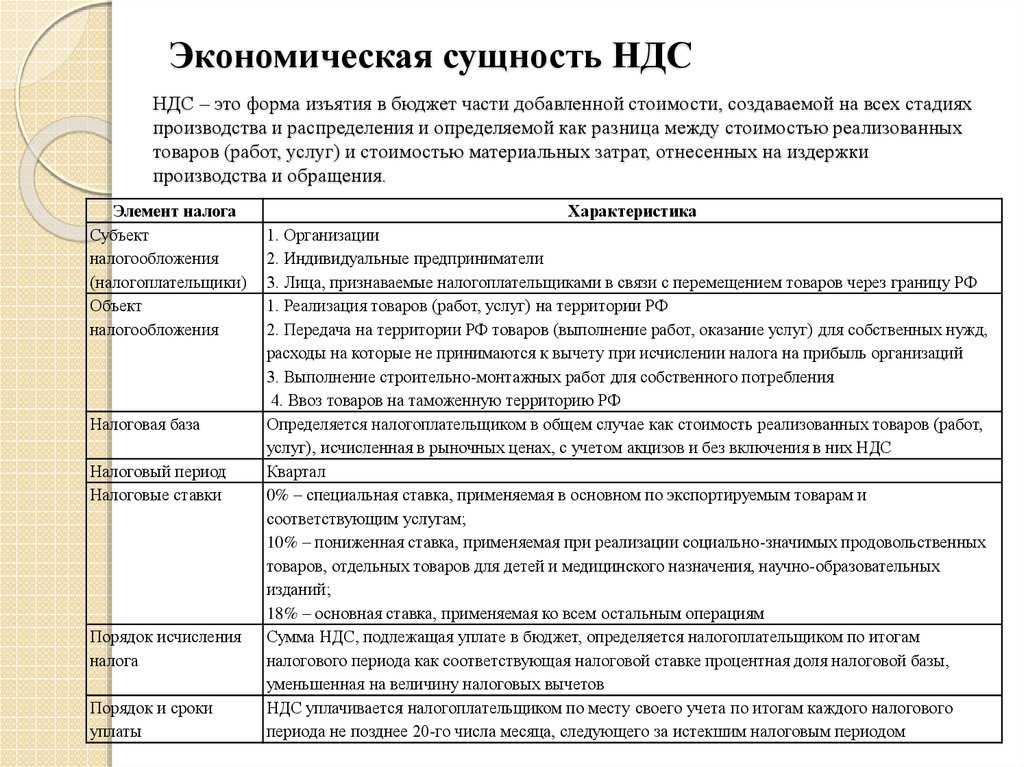

Текущие ставки НДС

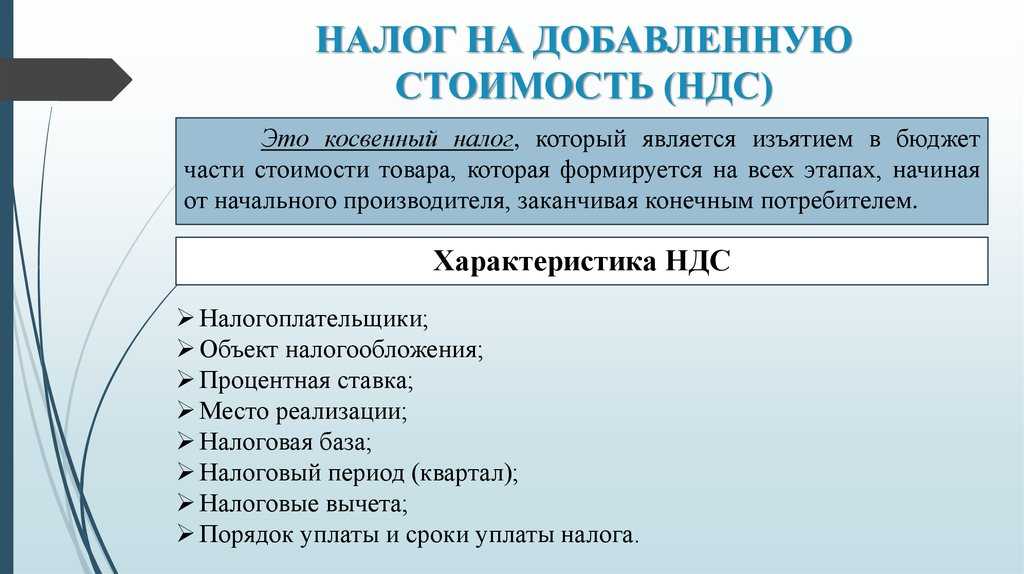

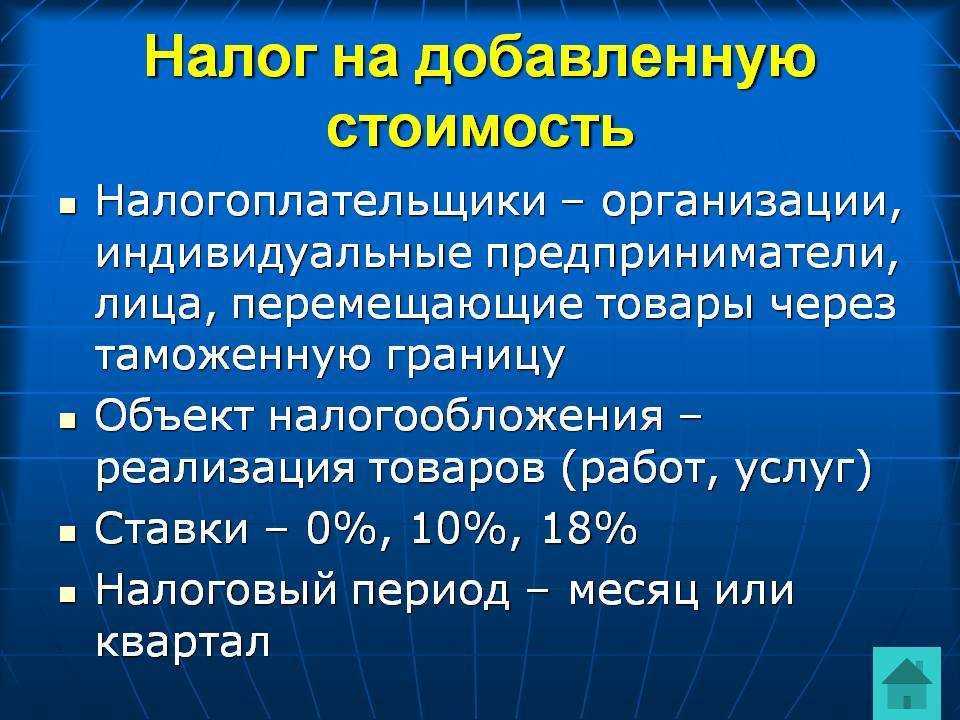

Сейчас используются три основные ставки НДС: 0%, 10% и 20%.Ставка 0% применяется при реализации товаров на экспорт, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ).Ставка 10% используется при импорте и реализации для определенных видов товаров, включенных в перечни Правительства. Например, сюда относятся товары для детей, медицинские изделия, некоторые виды продовольственных товаров. И, наконец, основная ставка 20% применяется для большинства товаров и услуг, включая одежду, бытовую технику, мебель и многое другое — в общем, для всего, что не облагается по ставке 0 или 10%.Еще есть расчетные ставки – 10/110, 20/120 и 16,67% (п. 1, 2 и 3 ст. 164 НК). Они применяются при получении авансов и в случаях, когда налоговая база определяется в особом порядке.

О прочих кодах

Далее приведем виды операций и коды, соответствующие им, в отношении которых никаких изменений не произошло.

|

Вид операции |

Код |

|---|---|

|

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

«18» |

|

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза |

«19» |

|

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории |

«20» |

|

Операции по возврату авансовых платежей в случаях, перечисленных в абз. 2 п. 5 ст. 171, а также операции, перечисленные в п. 6 ст. 172 НК РФ |

«22» |

|

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных п. 7 ст. 171 НК РФ |

«23» |

|

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абз. 2 п. 9 ст. 165 и п. 10 ст. 171 НК РФ |

«24» |

Список операций, отражаемых по кодам «25» и «26», дополнен. Так, согласно Письму ФНС России № ГД-4-3/794@ код «25» сейчас ставится при регистрации счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0%. Теперь он относится и к случаям, предусмотренным в п. 7 ст. 172 НК РФ. В данной норме говорится об определении налоговой базы в порядке, предусмотренном п. 13 ст. 167 НК РФ, то есть при получении налогоплательщиком – изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Код «26» сейчас соответствует составлению первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога. Теперь уточнено, что этот код ставится при составлении продавцом любых документов, включая счета-фактуры, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) тем же лицам.

Этот код будет ставиться продавцом и при получении предоплаты от указанных лиц, а также при регистрации обозначенных документов с суммарными (сводными) данными в книге покупок в случаях:

- вычета НДС с даты отгрузки, в счет которой ранее была получена предоплата (п. 6 ст. 172 НК РФ);

- вычета сумм разницы, указанной в п. 13 ст. 171 НК РФ, возникшей при изменении стоимости отгруженных товаров (п. 10 ст. 172).

И наконец, имеются четыре совершенно новых кода (все, кроме первого из них, касаются операций в ОЭЗ Калининградской области):

|

Вид операции |

Код |

|---|---|

|

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ |

«29» |

|

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ |

«30» |

|

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абз. 2 пп. 1.1 п. 1 ст. 151 НК РФ |

«31» |

|

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ |

«32» |

Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость.

Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость.

Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость.

Порядок заполнения декларации по НДС, вместе с формой данной декларации утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Зарегистрировано в Минюсте России 20.04.2016 № 41876.

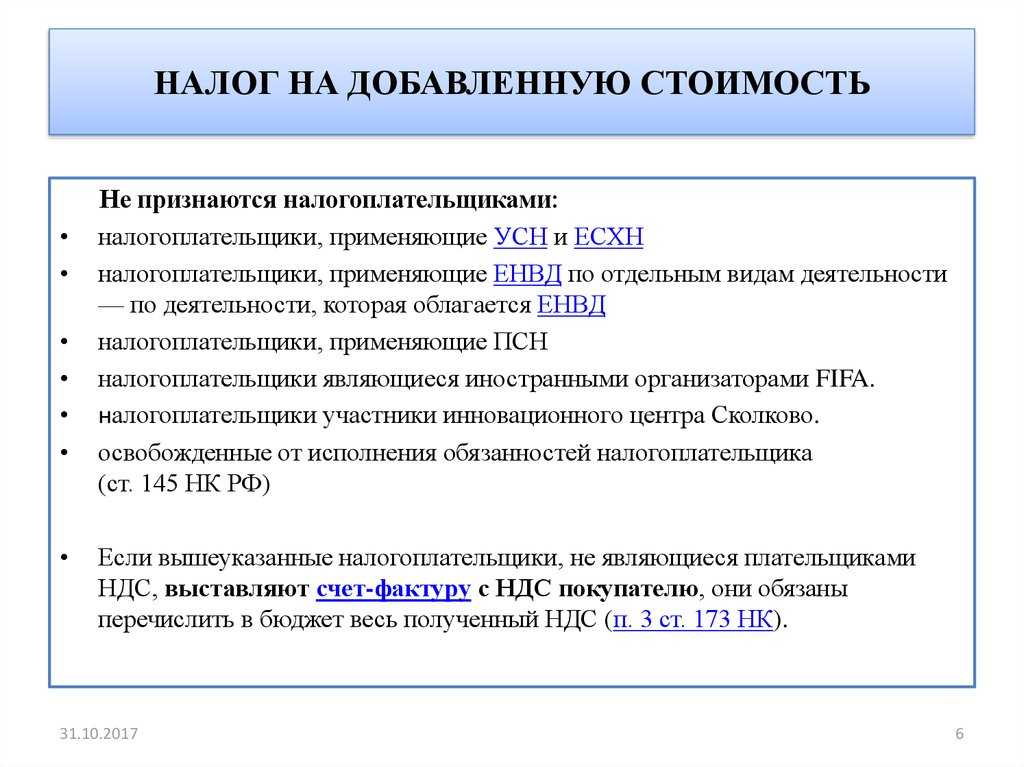

Когда можно не платить НДС

Сроки сдачи отчетности в ФНС в 2024 году

Таблица сроков сдачи отчетности в ФНС

|

Тип отчета |

Срок предоставления |

Срок сдачи |

|

Уведомление об исчисленных суммах налогов и взносов |

В зависимости от налога/взноса, в отношении которого подается уведомление |

Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов. |

|

Расчет 6-НДФЛ |

За 2023 г. |

26.02.2024 |

|

За I квартал 2024 г. |

25.04.2024 |

|

|

За I полугодие 2024 г. |

25.07.2024 |

|

|

За 9 месяцев 2024 г. |

25.10.2024 |

|

|

За 2024 г. |

25.02.2025 |

|

|

Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) |

За 2023 г. |

25.03.2024 |

|

За I квартал 2024 г. |

25.04.2024 |

|

|

За I полугодие 2024 г. |

25.07.2024 |

|

|

За 9 месяцев 2024 г. |

25.10.2024 |

|

|

За 2024 г. |

25.03.2025 |

|

|

Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) |

За 2023 г. |

25.03.2024 |

|

За январь 2024 г. |

26.02.2024 |

|

|

За январь – февраль 2024 г. |

25.03.2024 |

|

|

За январь – март 2024 г. |

25.04.2024 |

|

|

За январь – апрель 2024 г. |

27.05.2024 |

|

|

За январь – май 2024 г. |

25.06.2024 |

|

|

За январь – июнь 2024 г. |

25.07.2024 |

|

|

За январь – июль 2024 г. |

26.08.2024 |

|

|

За январь – август 2024 г. |

25.09.2024 |

|

|

За январь – сентябрь 2024 г. |

25.10.2024 |

|

|

За январь – октябрь 2024 г. |

25.11.2024 |

|

|

За январь – ноябрь 2024 г. |

25.12.2024 |

|

|

За 2024 г. |

25.03.2025 |

|

|

Персонифицированные сведения о физлицах |

За январь 2024 г. |

26.02.2024 |

|

За февраль 2024 г. |

25.03.2024 |

|

|

За март 2024 г. |

25.04.2024 |

|

|

За апрель 2024 г. |

27.05.2024 |

|

|

За май 2024 г. |

25.06.2024 |

|

|

За июнь 2024 г. |

25.07.2024 |

|

|

За июль 2024 г. |

26.08.2024 |

|

|

За август 2024 г. |

25.09.2024 |

|

|

За сентябрь 2024 г. |

25.10.2024 |

|

|

За октябрь 2024 г. |

25.11.2024 |

|

|

За ноябрь 2024 г. |

25.12.2024 |

|

|

За декабрь 2024 г. |

27.01.2025 |

|

|

РСВ |

За 2023 г. |

25.01.2024 |

|

За I квартал 2024 г. |

25.04.2024 |

|

|

За I полугодие 2024 г. |

25.07.2024 |

|

|

За 9 месяцев 2024 г. |

25.10.2024 |

|

|

За 2024 г. |

27.01.2025 |

|

|

Декларация по НДС |

За IV квартал 2023 г. |

25.01.2024 |

|

За I квартал 2024 г. |

25.04.2024 |

|

|

За II квартал 2024 г. |

25.07.2024 |

|

|

За III квартал 2024 г. |

25.10.2024 |

|

|

За IV квартал 2024 г. |

27.01.2025 |

|

|

Декларация по налогу при УСН |

За 2023 г. (ЮЛ) |

25.03.2024 |

|

За 2023 г. (ИП) |

25.04.2024 |

|

|

За 2024 г. (ЮЛ) |

25.03.2025 |

|

|

За 2024 г. (ИП) |

25.04.2025 |

|

|

Декларация по ЕСХН |

За 2023 г. |

25.03.2024 |

|

За 2024 г. |

25.03.2025 |

|

|

Декларация по налогу на имущество организаций |

За 2023 г. |

26.02.2024 |

|

За 2024 г. |

25.02.2025 |

|

|

Декларация по форме 3-НДФЛ (представляют только ИП) |

За 2023 г. |

02.05.2024 |

|

За 2024 г. |

30.04.2025 |

|

|

Журнал учета полученных и выставленных счетов-фактур |

За IV квартал 2023 г. |

22.01.2024 |

|

За I квартал 2024 г. |

22.04.2024 |

|

|

За II квартал 2024 г. |

22.07.2024 |

|

|

За III квартал 2024 г. |

21.10.2024 |

|

|

За IV квартал 2024 г. |

20.01.2025 |

|

|

Декларация по НДС (импорт из ЕАЭС) |

За декабрь 2023 г. |

22.01.2024 |

|

За январь 2024 г. |

20.02.2024 |

|

|

За февраль 2024 г. |

20.03.2024 |

|

|

За март 2023 г. |

22.04.2024 |

|

|

За апрель 2024 г. |

20.05.2024 |

|

|

За май 2024 г. |

20.06.2024 |

|

|

За июнь 2024 г. |

22.07.2024 |

|

|

За июль 2024 г. |

20.08.2024 |

|

|

За август 2024 г. |

20.09.2024 |

|

|

За сентябрь 2024 г. |

21.10.2024 |

|

|

За октябрь 2024 г. |

20.11.2024 |

|

|

За ноябрь 2024 г. |

20.12.2024 |

|

|

За декабрь 2024 г. |

20.01.2025 |

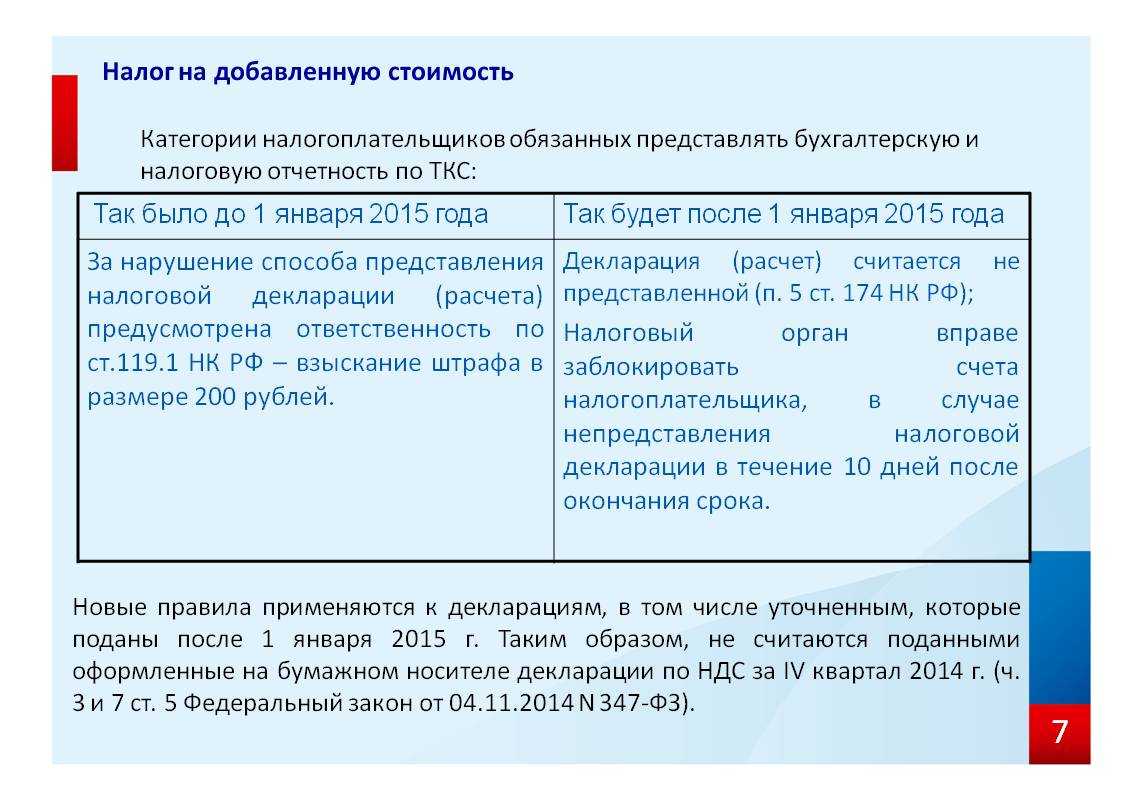

Уточнение списка реквизитов для расчетов НДС

В 2024 году были внесены изменения в список реквизитов, которые необходимо использовать при расчетах НДС. Новые требования были введены с целью улучшить процесс учета и контроля за уплатой налога.

Список реквизитов, которые необходимо указывать при оплате НДС:

| Реквизит | Описание |

|---|---|

| ИНН | Идентификационный номер налогоплательщика |

| КПП | Код причины постановки на учет в налоговом органе |

| БИК | Банковский идентификационный код |

| Расчетный счет | Номер расчетного счета организации |

| Наименование банка | Наименование банка организации |

| Корреспондентский счет | Номер корреспондентского счета банка |

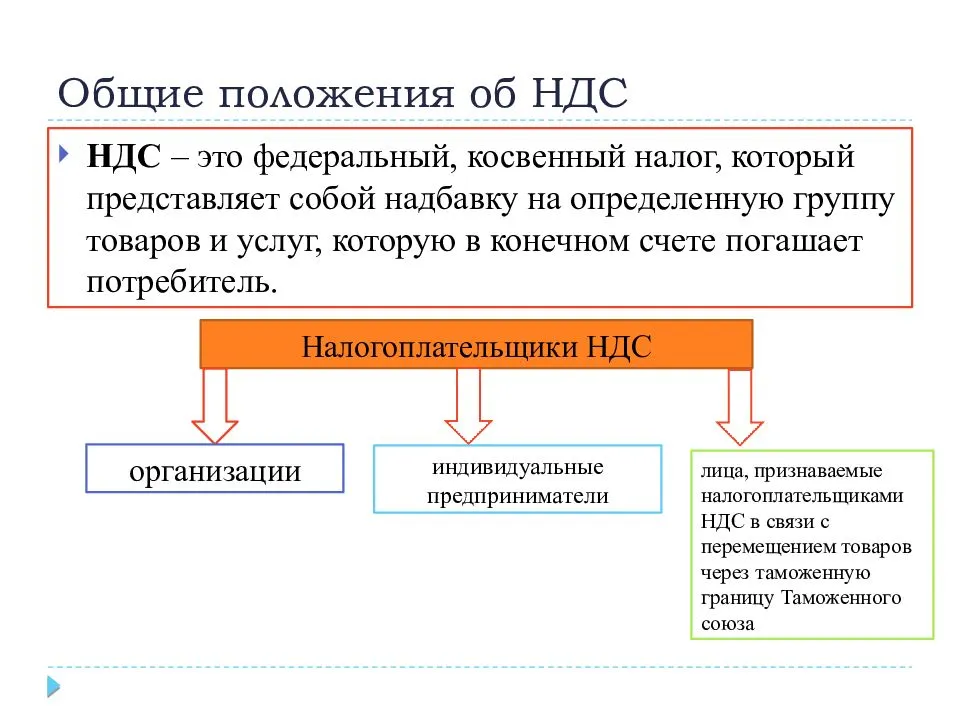

Кто является плательщиком НДС

НДС и налог на прибыль: изменения с 2024 года и последние поправки

С 1 января 2024 года уплату НДС при ввозе товаров из стран Евразийского экономического союза (ЕАЭС) нужно будет осуществлять по новым правилам, пишет Общие разъяснения относительно применения новой ставки НДС с 2024 года. Президент России Владимир Путин подписал закон, который вводит нулевую ставку НДС для тех судоремонтных заводов, которые будут направлять на собственное развитие не менее 20. Новое значение ставки НДС будет иметь место с 01.01.2024. Ниже приведем таблицы со сроками уплаты основных налогов и взносов в 2024 году. Новые условия применения освобождения от НДС услуг общепита с 2024; Новые правила определения налоговой базы и подтверждения нулевой ставки НДС у «экспортеров» с 2024.

Ответы на распространенные вопросы про НДС в 2024 году изменения свежие новости

Вопрос №1: В некоторых случаях в главе 21 НК РФ упоминается о том, что ставку НДС необходимо находить расчетным путем, однако, конкретная величина ставки не называется. Как быть в таких ситуациях?

Ответ: Согласно п. 4 ст. 164 НК РФ, в этих случаях налоговую ставку НДС необходимо рассчитывать как процентное отношение ставки, указанной в п. 2-3 ст. 164 НК РФ, к налогооблагаемой базе, взятой за 100 и повышенной на соответствующий размер ставки по налогу. Подобные случаи напрямую указаны в п. 4 ст. 164 НК РФ и п. 3 и п. 8 ст. 161 НК РФ.

Вопрос №2: Пользоваться льготой в отношении уплаты НДС при воздушных перевозках пассажиров и багажа до/из территории Севастополя и Крыма можно будет до 1 января 2024 года? Так говорится в п. 4 ст. 2 Федерального закона от 04.06.2014 № 151-ФЗ.

Ответ: Нет, до 1 января 2025 года. Статья 2 Федерального закона № 303-ФЗ продлевает срок действия упомянутого Вами пункта закона № 151-ФЗ.

Срок уплаты НДС в 2024 году

Для большинства организаций налоговый период составляет один месяц. Это означает, что в случае отчетного месяца января, налог должен быть уплачен до 25 февраля. Если отчетный период составляет квартал, то НДС должен быть оплачен в течение 25 дней после окончания этого квартала.

Уплата НДС вовремя является важным обязательством для организаций, занимающихся предоставлением товаров и услуг на территории России. Невыполнение этого обязательства может повлечь за собой штрафные санкции со стороны налоговых органов.

Поэтому рекомендуется серьезно отнестись к соблюдению сроков уплаты НДС и внимательно отслеживать налоговый календарь, чтобы избежать негативных последствий.

Важно помнить:

- Датой оплаты считается дата поступления денежных средств на расчетный счет налогового органа.

- В случае присутствия выходных дней или нерабочих праздников, срок уплаты НДС переносится на следующий рабочий день.

- Не стоит забывать отслеживать изменения в законодательстве, которые могут повлиять на сроки уплаты НДС в будущем.

Соблюдение сроков уплаты НДС является важным аспектом налоговой дисциплины и позволяет избежать проблем с налоговыми органами. Правильное и своевременное уплаты НДС обеспечивает экономическую устойчивость компании и ее репутацию.

Как провести оплату НДС

- Составить платежное поручение на оплату НДС.

- Указать реквизиты банка и получателя платежа.

- Указать сумму, которую необходимо перечислить в платежное поручение.

- Сохранить копию платежного поручения для последующего контроля.

| Срок оплаты НДС | Условия оплаты НДС | Документы для оплаты НДС |

|---|---|---|

| Оплата НДС должна быть произведена до 30 июля 2024 года. | Оплата НДС производится в полном объеме, без учета скидок или отсрочек. | Для оплаты НДС необходимо предоставить налоговую декларацию и платежное поручение. |

После проведения оплаты НДС рекомендуется сохранить все документы, связанные с оплатой, в том числе и платежное поручение, как подтверждение осуществления платежа.

Какие предприятия обязаны уплатить НДС

НДС должны уплачивать как крупные корпорации и промышленные предприятия, так и малые и средние предприниматели. НДС облагаются все товары и услуги, которые подлежат обложению этим налогом.

Предприятия, осуществляющие экспорт товаров за пределы Российской Федерации, также обязаны уплачивать НДС. В этом случае налоговая ставка может быть уменьшена или вообще отменена согласно механизму внутреннего вычета.

Деятельность, осуществляемая предприятиями в сфере финансовых и страховых услуг, также несет обязанность по уплате НДС. Однако, в данной сфере налогообложение может иметь свои особенности и требования.

Также следует отметить, что большинство организаций осуществляют уплату НДС на квартальной основе, но существуют и исключения: многие малые предприятия и предприниматели осуществляют уплату НДС на ежемесячной основе, а некоторые — на годовой.

| Вид предприятия | Обязанность уплаты НДС |

|---|---|

| Производители товаров | Обязаны уплачивать НДС |

| Поставщики услуг | Обязаны уплачивать НДС |

| Импортеры | Обязаны уплачивать НДС |

| Экспортеры | Обязаны уплачивать НДС при экспорте товаров |

| Финансовые и страховые учреждения | Обязаны уплачивать НДС |

| Малые предприятия и предприниматели | Обязаны уплачивать НДС на ежемесячной/годовой основе |

Кто не разбивает платеж на три части

В особых случаях нужно платить НДС одним платежом, без разбивки на три части. Так обязаны платить НДС лица, которые выставили покупателю счет-фактуру, не являясь плательщиками НДС (или освобождены от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС.

Для таких случаев изменили срок уплаты. Сумму НДС по итогам квартала следует заплатить в единый срок уплаты налогов — не позднее 28 числа месяца, следующего за истекшим налоговым периодом, и без разбивки по месяцам (подп. «б» п. 1 ст. 2 Закона № 263-ФЗ).

Обратите внимание

Лица, которые не являются плательщиками НДС, но выставили счет-фактуру в 4 квартале 2022 года, должны заплатить налог не позднее 30 января 2023 года с учетом переноса.

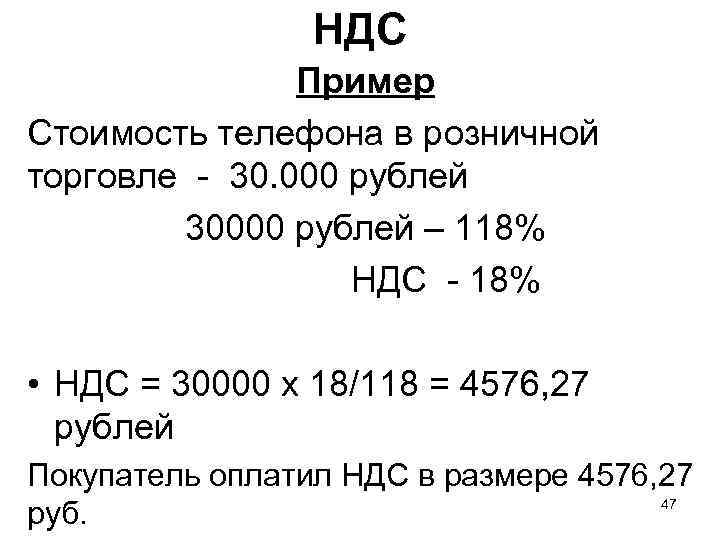

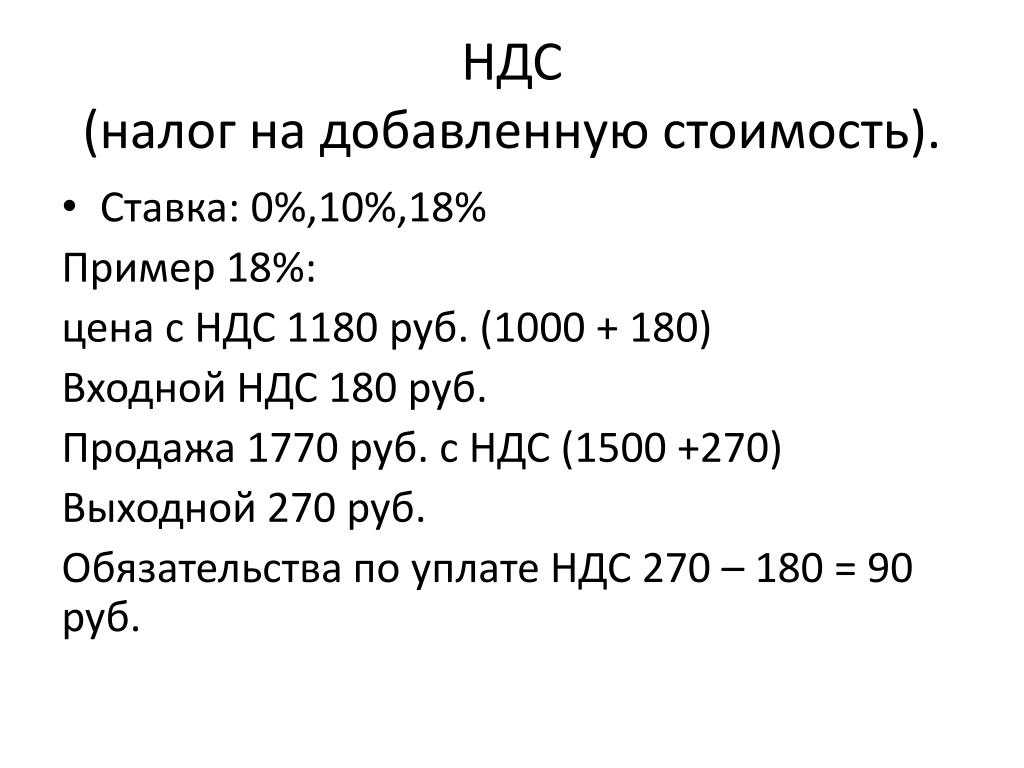

Пример расчета НДС в 2024 году

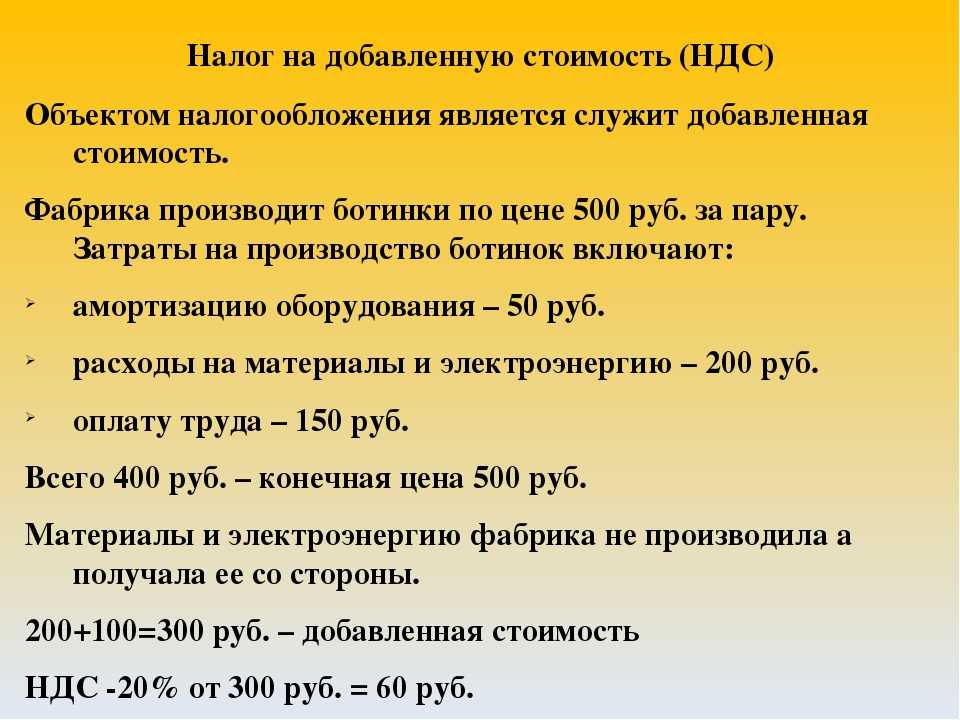

Допустим, вы владеете компанией, которая продает мебель. В 2024 году ставка НДС в России составляет 20%.

Покупка материалов:

Допустим, вы купили древесину и другие материалы на сумму 10 000 рублей, не включая НДС. Ставка НДС – 20%, поэтому НДС составит 10 000 рублей * 20% = 2 000 рублей. Итак, общая сумма, которую вы заплатите поставщику, составит 10 000 рублей + 2 000 рублей = 12 000 рублей.

Продажа мебели:

Затем вы производите и продаете мебель магазину за 20 000 рублей, не включая НДС. НДС на эту сумму будет 20 000 рублей * 20% = 4 000 рублей. Таким образом, магазин заплатит вам 20 000 рублей + 4 000 рублей = 24 000 рублей.

Итак, вы уплатили 2 000 рублей НДС при покупке материалов и получили 4 000 рублей НДС при продаже мебели. Разница между уплаченным и полученным НДС (4 000 рублей – 2 000 рублей = 2 000 рублей) является суммой НДС, которую вы должны перечислить в бюджет.

Налоговый период по НДС — квартал. Это означает, что в большинстве случаев исчислять и уплачивать налог, а также подавать декларацию нужно по итогам каждого квартала. Декларация подается до 25 числа.

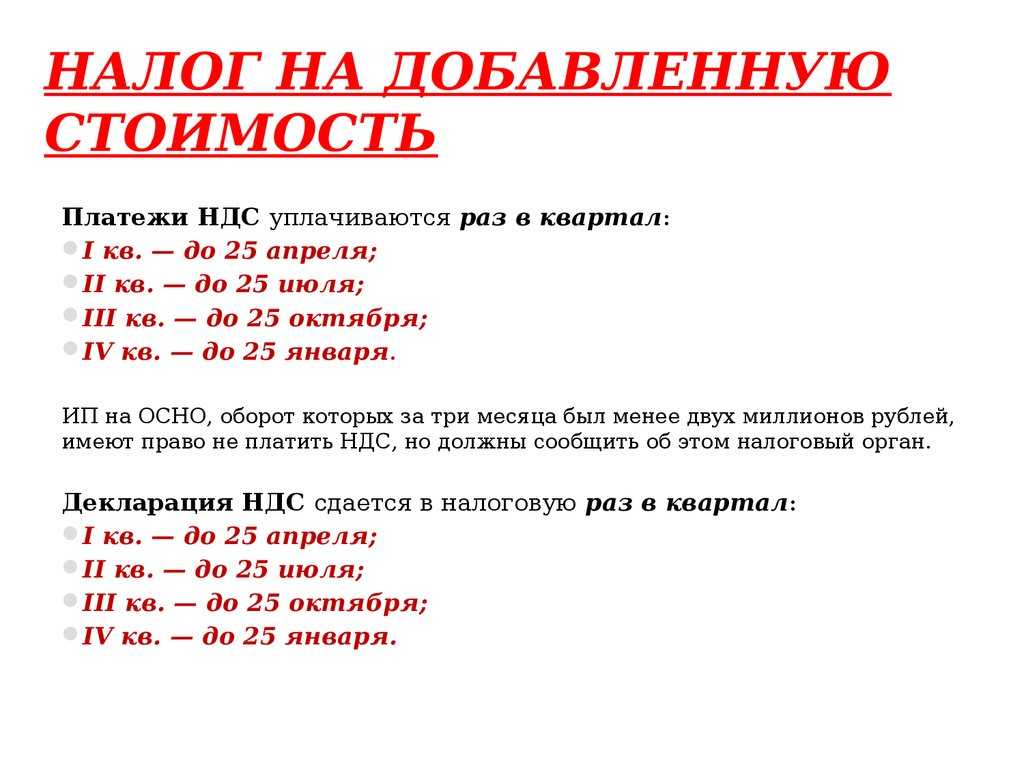

«По общему правилу исчисленный за квартал НДС необходимо поделить на три равные части и уплачивать их в бюджет в качестве ЕНП в течение трех месяцев, следующих за этим кварталом. Оплата производится не позднее 28 числа месяца. Если 28 число выпадает на выходной, нерабочий праздничный или нерабочий день, то срок уплаты переносится на ближайший рабочий день», — комментирует Сергей Гебель, генеральный директор консалтинговой группы «Гебель и партнеры».

Эксперт поясняет, что посредством ЕНП платить НДС можно досрочно. Например, перечислить всю сумму до 28 числа, либо поделить ее на части и вносить постепенно.

Когда и как платить и отчитываться в 2024 году

Налоговая декларация по НДС представляется в ИФНС электронном виде ежеквартально, не позднее 25-го числа месяца, следующего за истекшим кварталом. Декларация заполняется в рублях без копеек. Копейки округляются по школьным правилам — до рубля, если больше 50 копеек, либо отбрасываются, если меньше 50 копеек.Сроки сдачи декларации по НДС в 2024 году:за 2023 год — нужно было сдать до 25 января 2024 года;за 1 квартал 2024 года — не позднее 25 апреля 2024 года;за 2 квартал 2024 года — не позднее 25 июля 2024 года;за 3 квартал 2024 года — не позднее 25 октября 2024 года.За 2024 год декларацию по НДС подают до 27 января 2025 года.Платят НДС в составе ЕНП, не позднее 28 числа месяца, следующего за отчетным периодом. Если срок выпадает на праздник или выходной — не позднее первого рабочего дня после выходного.

Что изменилось в 2024 году

С 2024 года вступил в силу ряд важных изменений, касающихся НДС.Из него убрали услуги застройщика при строительстве по закону о долевом строительстве апартаментов — помещений для временного проживания (без права на постоянную регистрацию). Зато добавили сразу две операции:

- Реализация отдельных видов лекарственных препаратов;

- Реализация туристского продукта в сфере внутреннего туризма и въездного туризма.

Это — только основные изменения. Уточнения по НДС происходят постоянно, и чаще всего оказываются отраслевыми — затрагивающими конкретную сферу деятельности и не особо интересующие всех прочих

Поэтому очень важно найти источники информации, которые будут отражать изменения, касающиеся непосредственно вас. И, конечно, вовремя учиться адаптироваться под эти изменения

Считать НДС — не самое веселое развлечение. Но ничего невозможного или непостижимого в его расчете нет. Главное — правильно выбрать ставку и изучить те тонкости, которые касаются вашей сферы. И все получится. А если не хотите этим заниматься, переходите на аутсорсинг, оставляйте заявку, нажав на баннер ниже ![]()

До новых встреч!