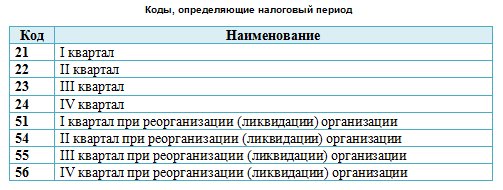

Налоговый период и другие кодировки, применяемые в декларации по НДС

Кроме кодов операций и ошибок при сдаче отчетности по НДС применяются и другие кодировки. По сути — любой показатель в декларации, значение которого может изменяться, кодируется тем или иным способом. Налоговый период в декларации по НДС находится в самом начале отчета, на титульном листе. Он кодируется двузначным числом в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Например, для января используется код 01, а для 1-го квартала — 21. Месячные коды указываются в декларации в отношении соглашения о разделе продукции. В стандартном случае декларация по НДС сдается ежеквартально и в титульнике указываются следующи коды:

Кроме налогового периода, в рамках декларации кодируется еще ряд показателей, не связанных с операциями. Речь идет о самых различных параметрах, которые относятся:

- К самому налогоплательщику — код причины постановки на учет (КПП).

- К типу реорганизации налогоплательщика (в случае необходимости).

- К месту его регистрации — код субъекта РФ, код ОКТМО.

- К налогу — код бюджетной классификации (КБК).

- К порядку предоставления декларации (коды места и способа предоставления).

Также кодируются (нумеруются) и строки декларации.

***

Коды различного формата используются во всех разделах декларации. Они необходимы для упрощения ее автоматической обработки. Одними из наиболее важных являются коды операций в декларации по НДС. Эти показатели определяют тип операции с точки зрения обложения налогом. От их правильного заполнения в первую очередь зависит возможность автоматической обработки декларации без ошибок.

Также кодировка используется и для других показателей декларации, не связанных напрямую с начислением НДС. Это может быть категория налогоплательщика, порядок предоставления отчета, место регистрации и т. п.

Если по результатам автоматической обработки в декларации были выявлены ошибки, они также обозначаются соответствующими кодами. В данном случае кодировка помогает налогоплательщику оперативно найти и исправить ошибку.

Еще больше материалов по теме — в рубрике «НДС»

- Приказ ФНС РФ «Об утверждении формы налоговой декларации по НДС…» от 29.10.2014 №ММВ-7-3/558@;

- Налоговый кодекс РФ;

- Приказ ФНС РФ «Об утверждении перечня кодов видов операций…» от 14.03.2016 № ММВ-7-3/136@;

- Письмо ФНС России «О рекомендациях по проведению камеральных налоговых проверок» от 16.07.2013 № АС-4-2/12705;

- Приказ ФНС России от 16.12.2016 № ММВ-7-15/682@

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

|---|---|

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

|---|---|

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

|---|---|

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

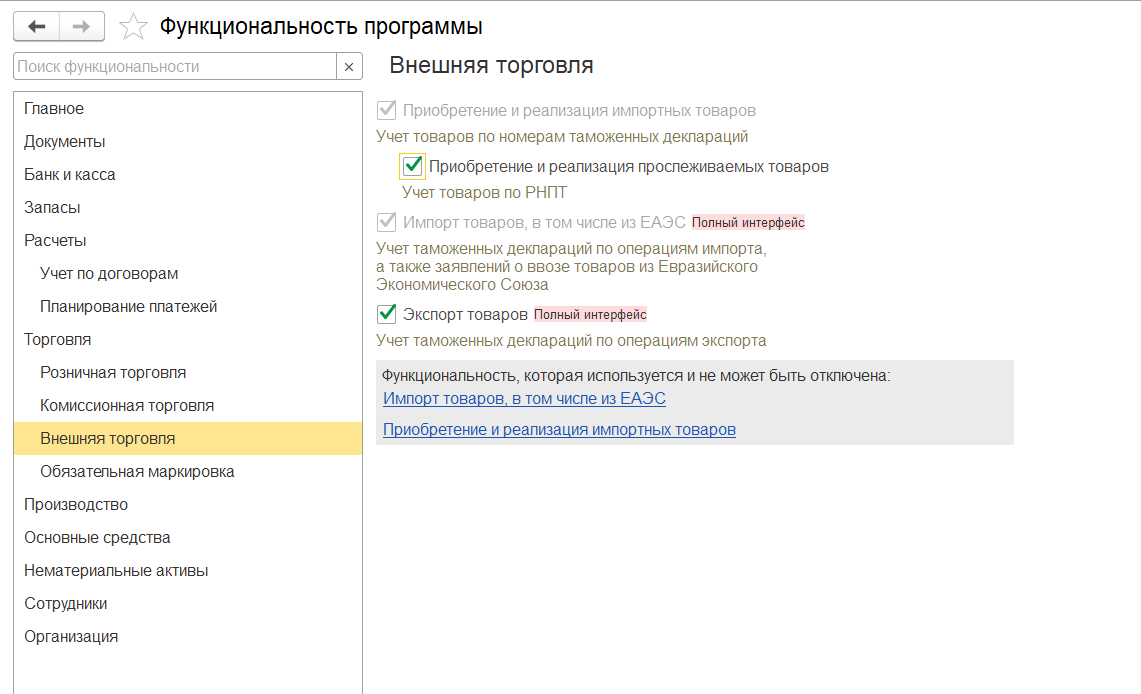

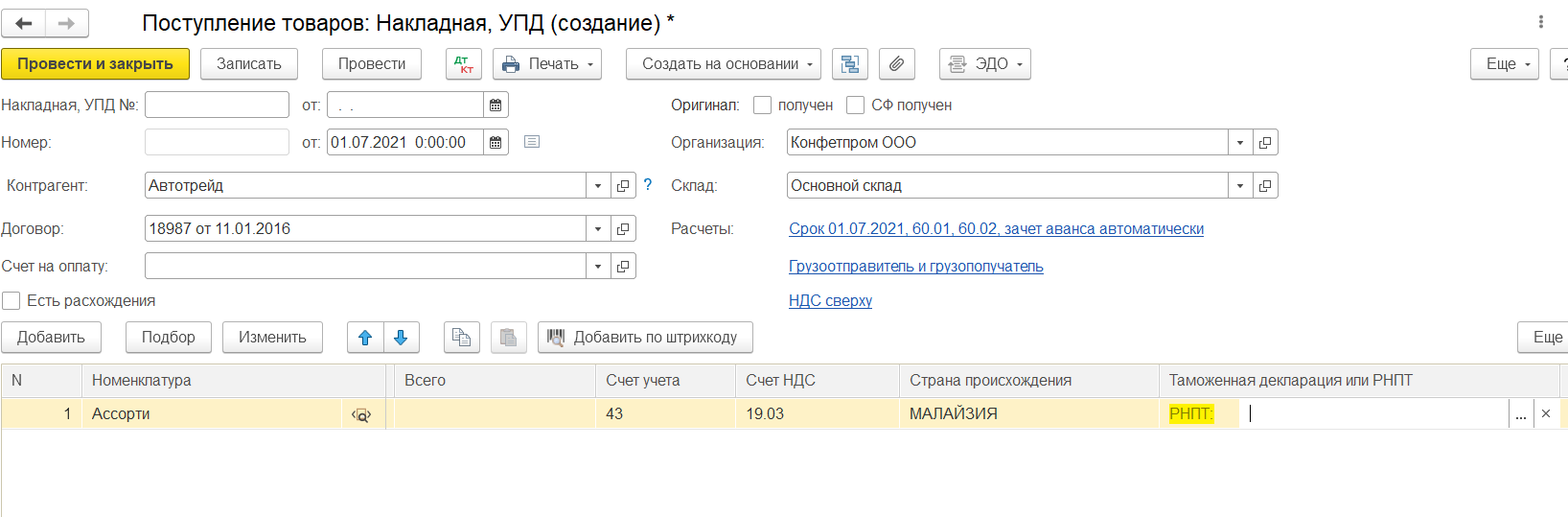

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

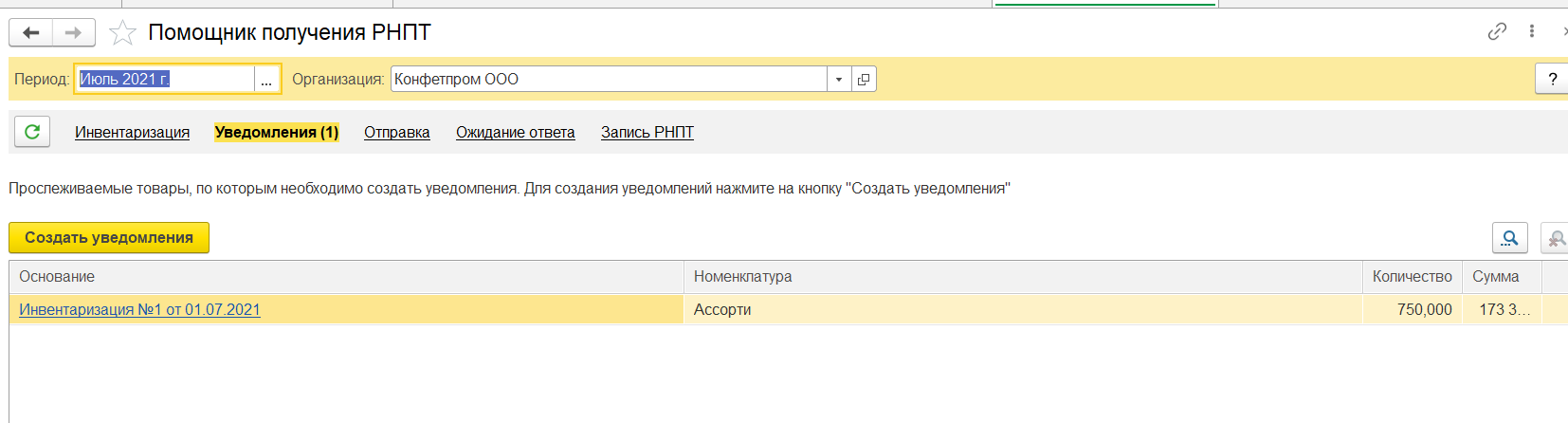

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

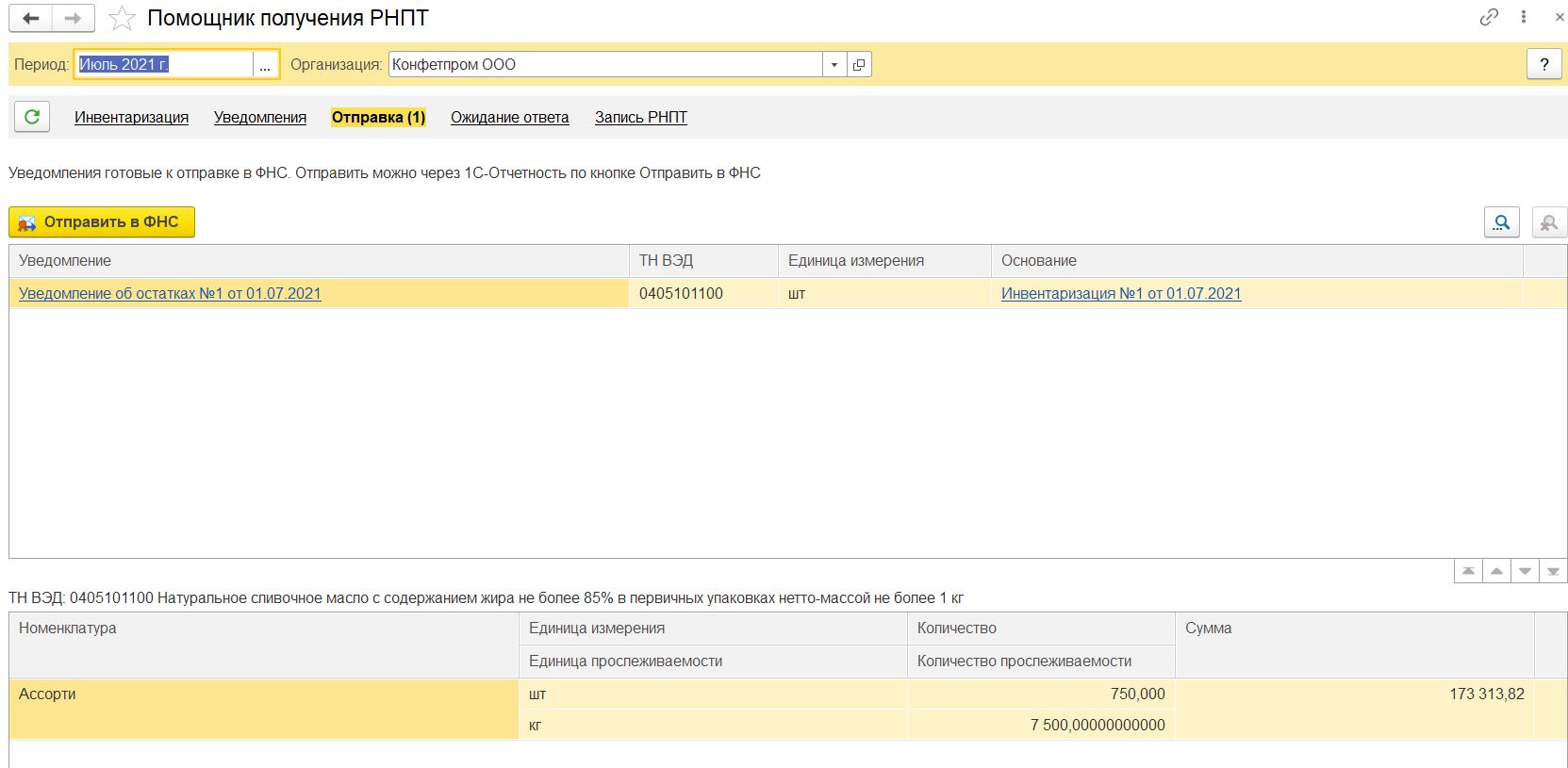

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

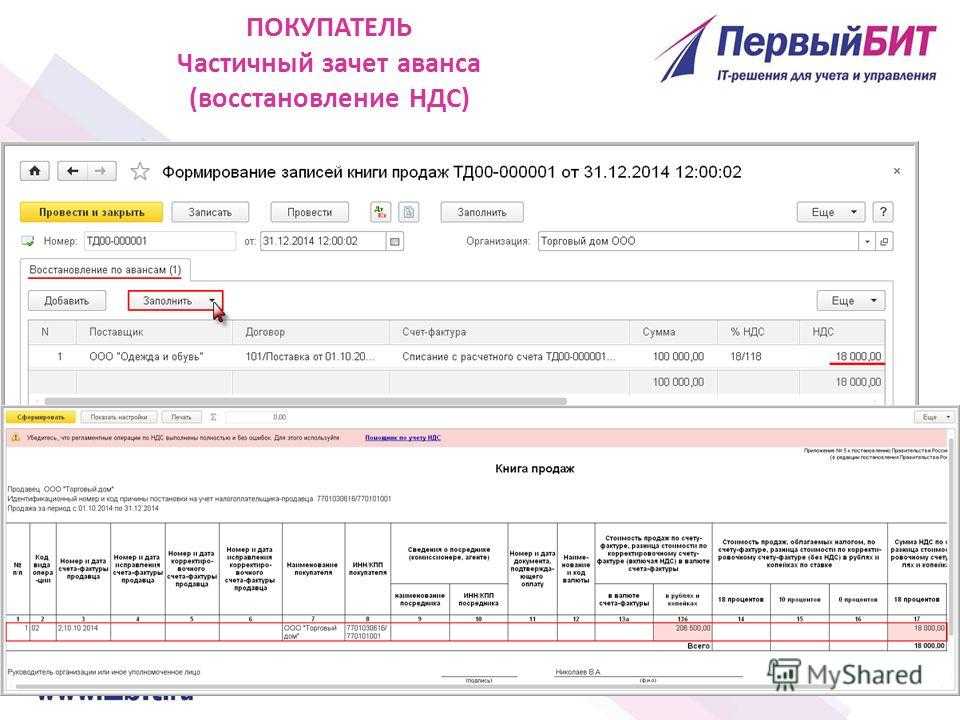

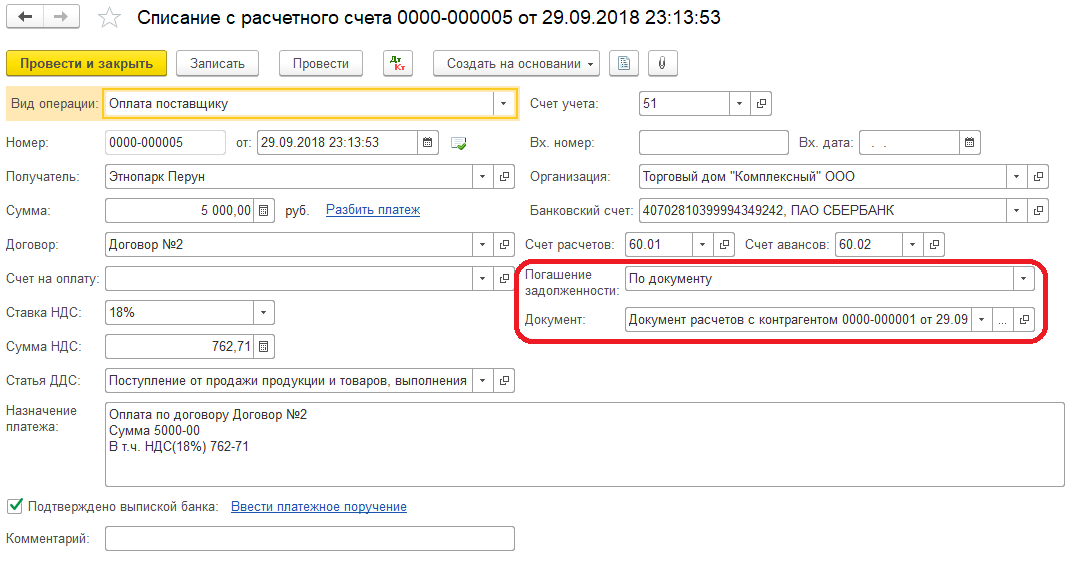

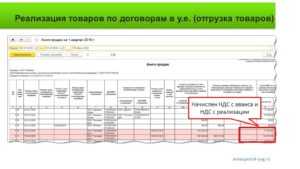

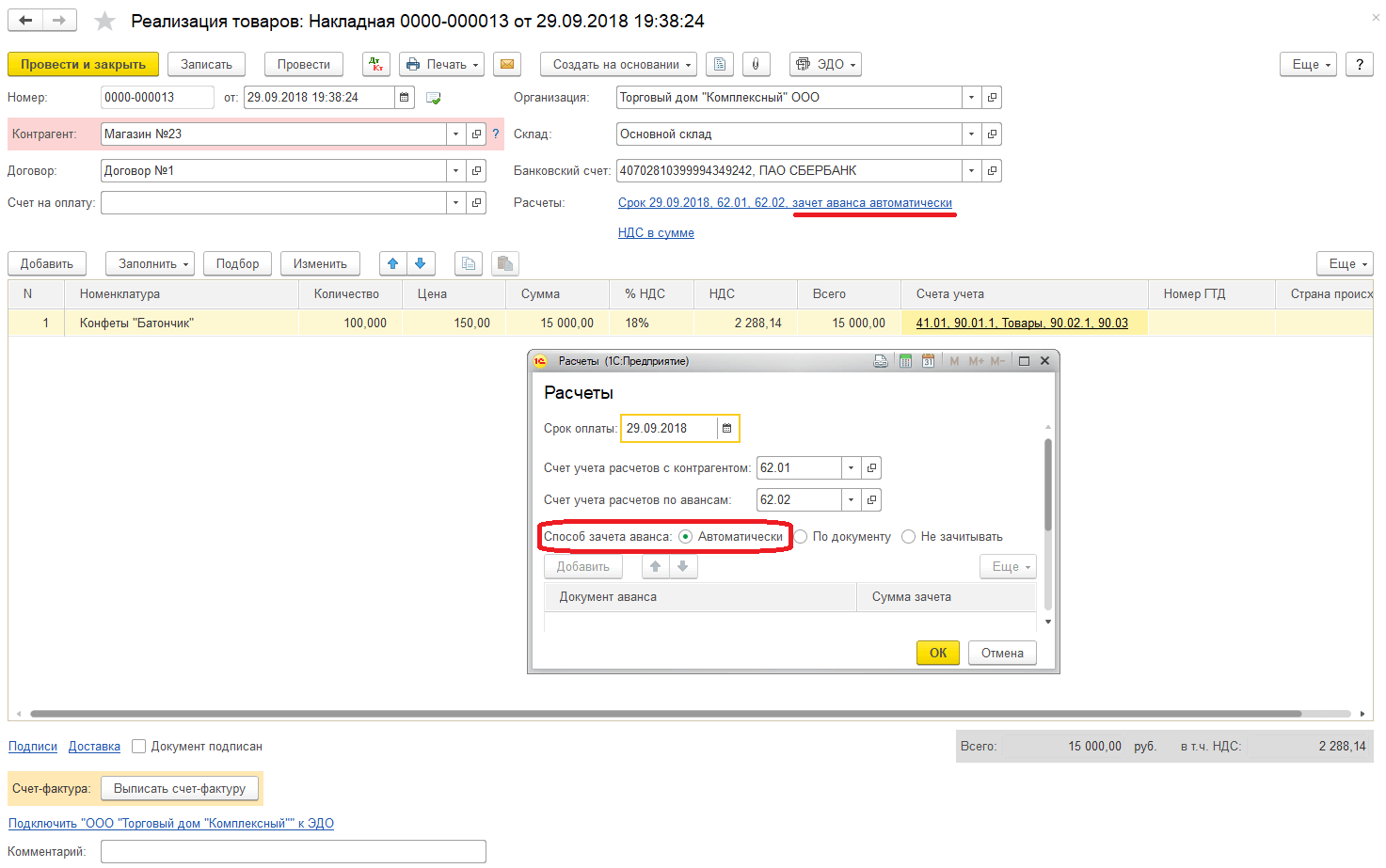

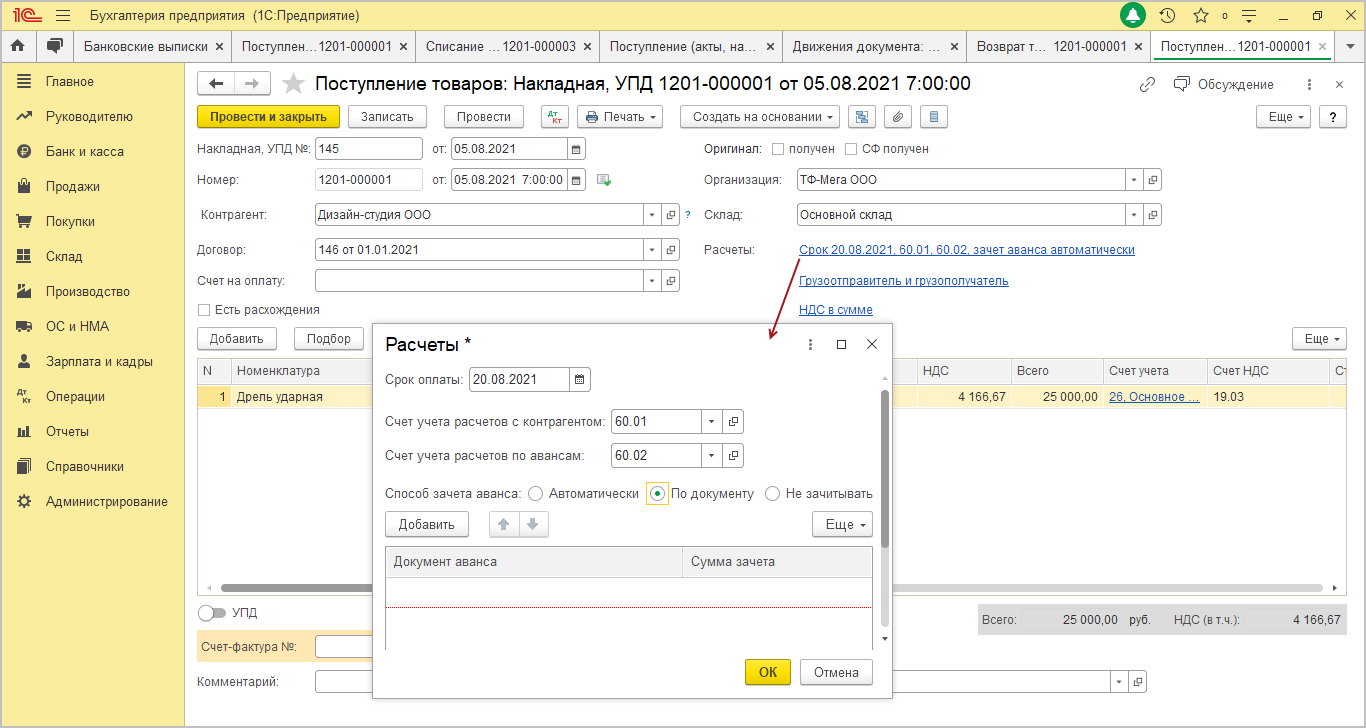

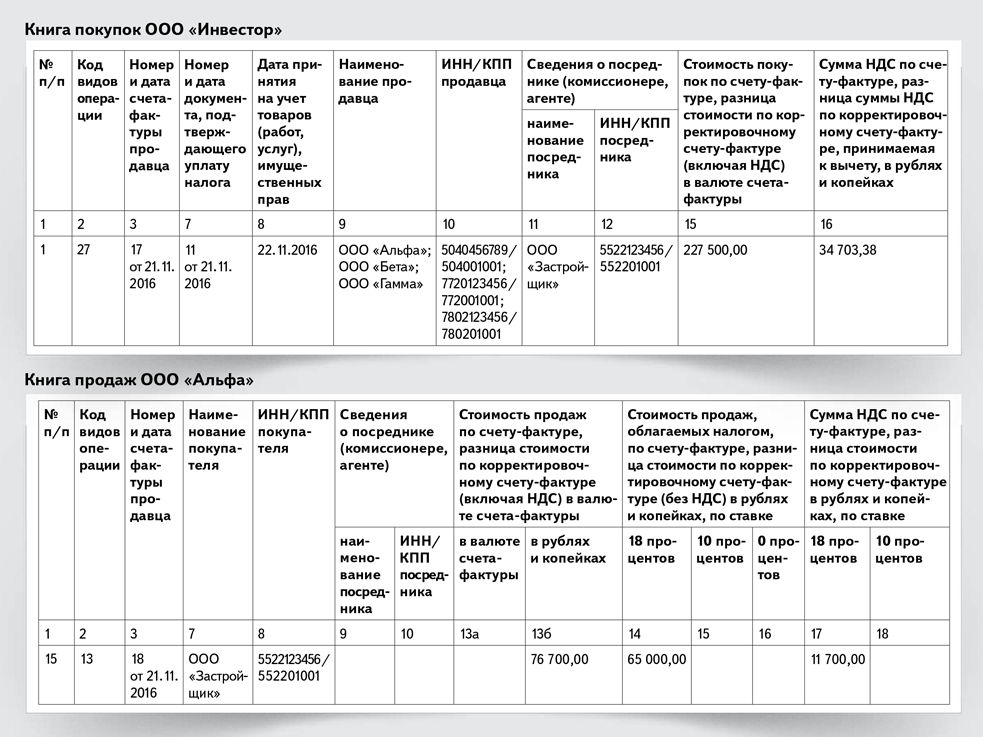

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

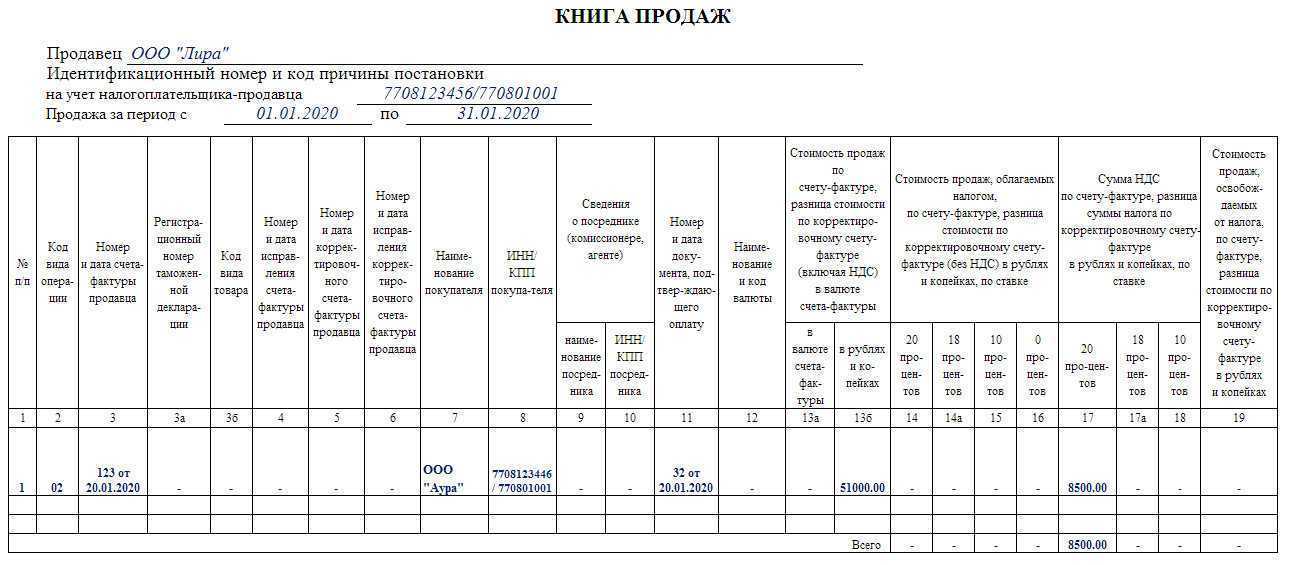

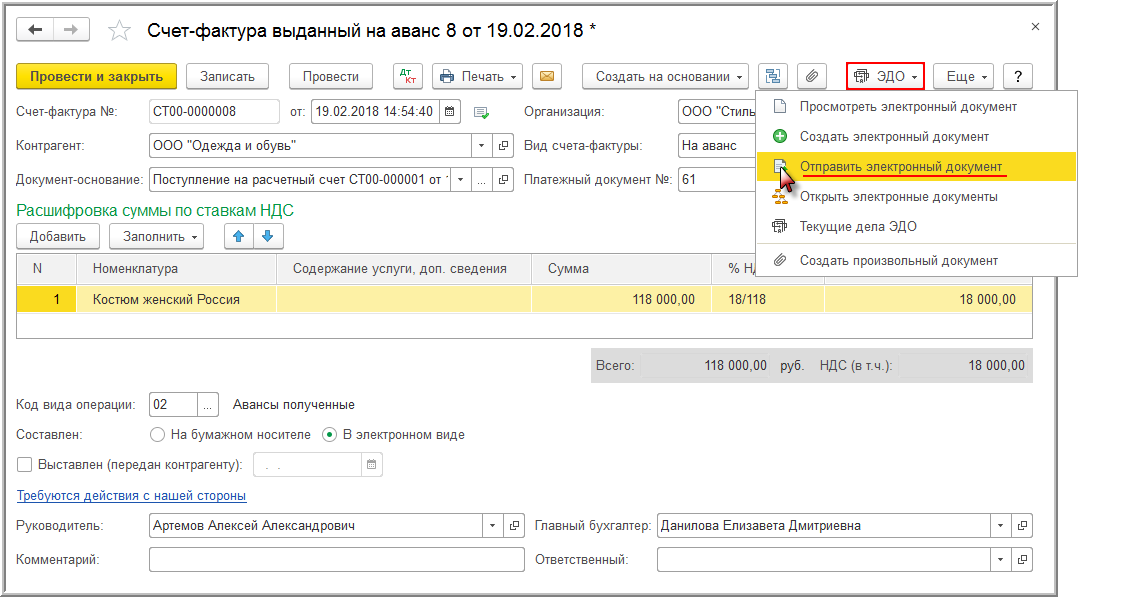

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

- Зачет НДС с аванса.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Пример

07.02.2019

— компания ООО «Три ХХХ» перечислила нам аванс в счет будущих поставок товара в размере 420 000,00 руб. в том числе НДС 20% 70 000,00 руб. Платеж подтвержден банковской выпиской.

02.04.2019

— мы отгрузили компании ООО «Три ХХХ» первую партию товара на общую сумму 270 000,00 руб. в том числе НДС 20% 45 000,00 руб.

Вот как бухгалтер отразит эти операции в учете.

|

дата |

сумма, руб. |

операция |

проводка |

|---|

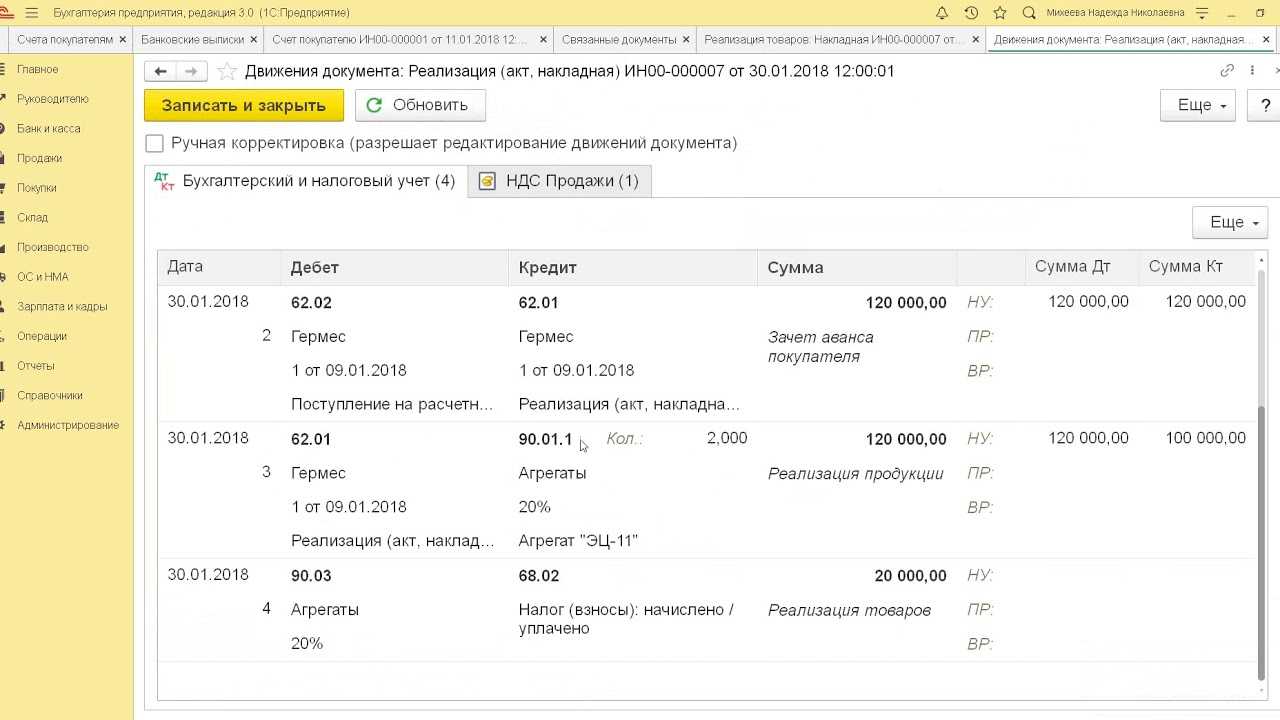

Код вида операции в книге продаж — это специальный шифр, кодирующий содержание облагаемых НДС операций. Из нашего материала вы узнаете, где взять эти коды, а также как применять их в отдельных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году в книгу продаж внесены изменения .

Использование кода вида операции 26 в книге продаж

Когда в июле 2016 года вступили в силу новые коды видов операций, применяемые при вводе данных в книги покупок или продаж, а также при заполнении журнала принятых и отправленных счетов-фактур (утверждено Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@), у лиц, работающих в сфере бухгалтерии, появилось множество вопросов относительно их использования. Некоторые коды исчезли, другие же были введены впервые и были несколько непонятны для бухгалтеров. Применение кода 26, в свою очередь, расширилось.

Код вида операций 26 в книге продаж: изначальное применение

Этот код был утвержден Письмом ФНС России от 22.01.2015 N ГД-4-3/794@. Юридические лица, занимающиеся сбытом товаров и услуг, отмечали код 26 в книге продаж при вводе информации о первичных учетных документах в случаях отгрузки продукции (исполнении работ, оказании услуг) организациям и индивидуальным предпринимателям, которые были освобождены от выплачивания НДС (к примеру, если перешли на упрощенную систему налогообложения).

Фактически, код 26 применялся при обстоятельствах, когда счет-фактура не оформлялась. Но в тех случаях, когда продавец оформлял счет-фактуру покупателю, являющегося физическим лицом, то в книге продаж при сбыте продукции (работ, услуг) фиксировали код 01.

Обновленный код 26 в книге продаж

Со вступлением в силу обновленного списка кодов видов операций продавцы отмечают код 26 в книге продаж при оформлении счетов-фактур, первичной учетной документации, а также иных документов, имеющих общие сведения по операциям, произведенным во время календарного месяца либо квартала при сбыте продукции (работ, услуг) организациям и индивидуальным предпринимателям, освобожденным от выплат по НДС. По новым поправкам, этот код продавцы отмечают в книге продаж и при поступлении предоплаты от вышеуказанных организаций.

Регистрация вышеуказанных документов в книге покупок предусмотрена пунктами 6 и 10 статьи 172 НК РФ.

Код 26 применяется исключительно при сбыте товаров (работ, услуг) предприятиям, индивидуальным предпринимателям , которые используют особые налоговые привилегии или освобождены от выплат по НДС согласно статьям 145 и 145.1 НК РФ.

Если бухгалтер прописывает в документе код 26, то в строке «ИНН/КПП покупателя» ничего писать не потребуется.

При применении иных кодов (к примеру 01), строку «ИНН/КПП» необходимо оформить. Иногда работники бухгалтерии игнорируют последнее, не заполняя данную строку или вводя нули. Эта неточность в любом случае проявится при форматно-логическом контроле.

Что произойдет, если не узаконить перепланировку? Смотреть здесь.

Ликвидация ТСЖ: в каких случаях может понадобиться и как ее правильно провести. Подробнее.

В чем отличие договора мены квартир от обмена? Читать.

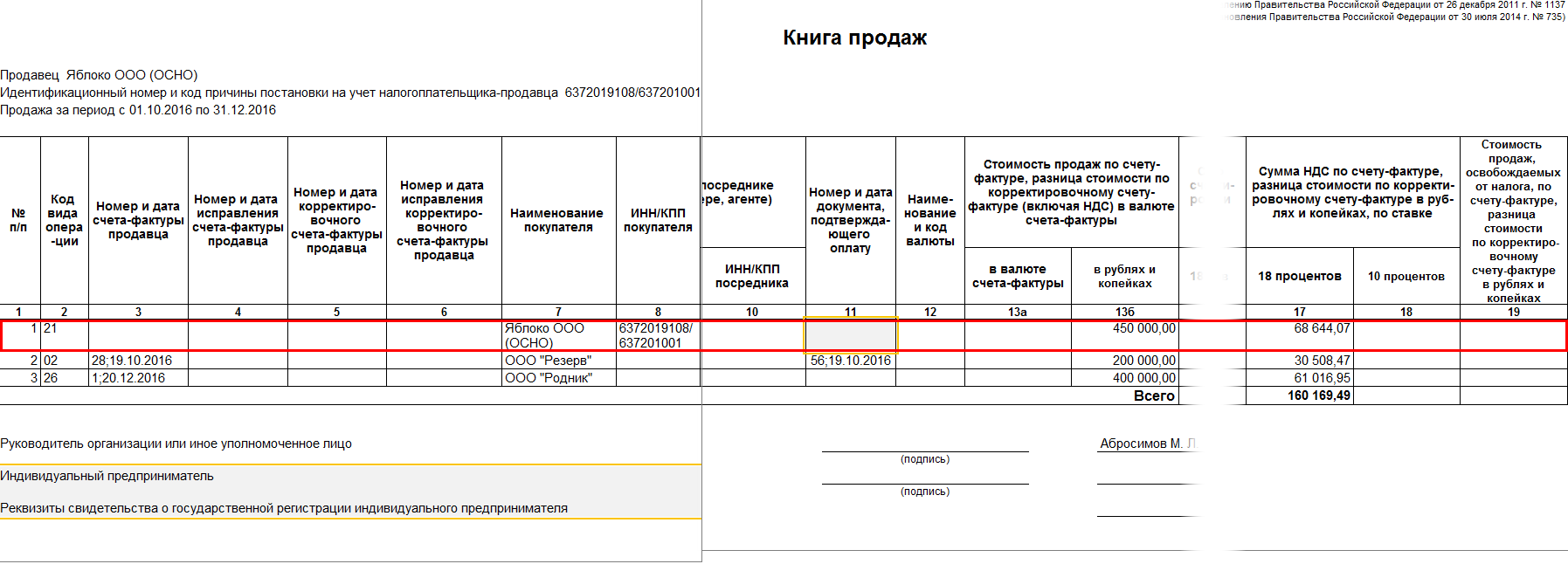

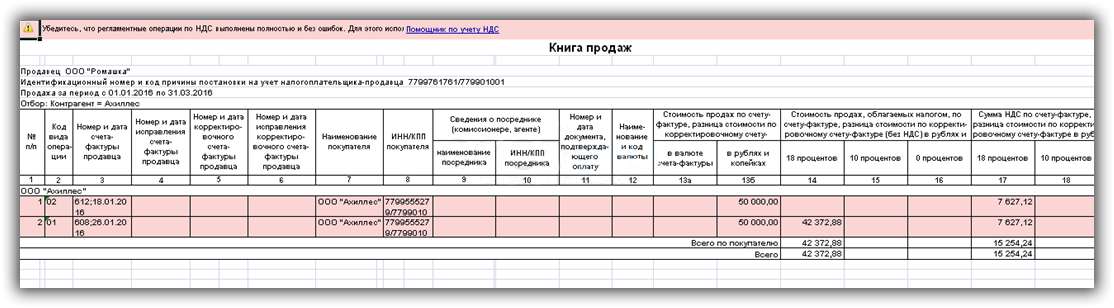

Порядок регистрации записи с КВО 26 в книге продаж

Отметки в книге продаж с кодом 26 выполняются по сводным бумагам (счетов-фактур, бланков строгой отчетности). Во время ввода в книгу продаж записей с КВО 26 необходимо прописать: номер и дату оформления счета фактуры или иного документа, свидетельствующего об операции, цену с НДС и без НДС, а также величину НДС.

Код 26 отмечается в книге продаж. Допускается указание в книге покупок корреспондирующей записи с кодами видов операций 16, 17, 22.

Пример использования кода 26

ОАО «Глобус» (ИНН/КПП 8808******/880808008) продал в августе 2015 года продукцию лицам, которые освобождены от выполнения обязанностей налогоплательщиков. В книге продаж бухгалтер компании регистрирует сводный документ с КВО 26 на общую сумму 2 000 000,00 рублей, в том числе НДС – 305084.74 рублей.

Важная особенность

Компании также должны учесть, что в 2017 году обязательное внедрение онлайн-касс для большинства индивидуальных предпринимателей и предприятий ввело соответствующие поправки в правила оформления книги продаж.

К примеру, если индивидуальный предприниматель или организация производит сбыт продукции за наличные деньги с использованием новой кассовой аппаратуры (онлайн-кассы), то в качестве основания для записи операций с кодом 26 Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ) уже не сможет быть предоставлен.

Причина этого заключается в том, что онлайн-касса не оснащена ЭКЛЗ: вместо этого в нем имеется модифицированный модуль памяти — фискальный накопитель.

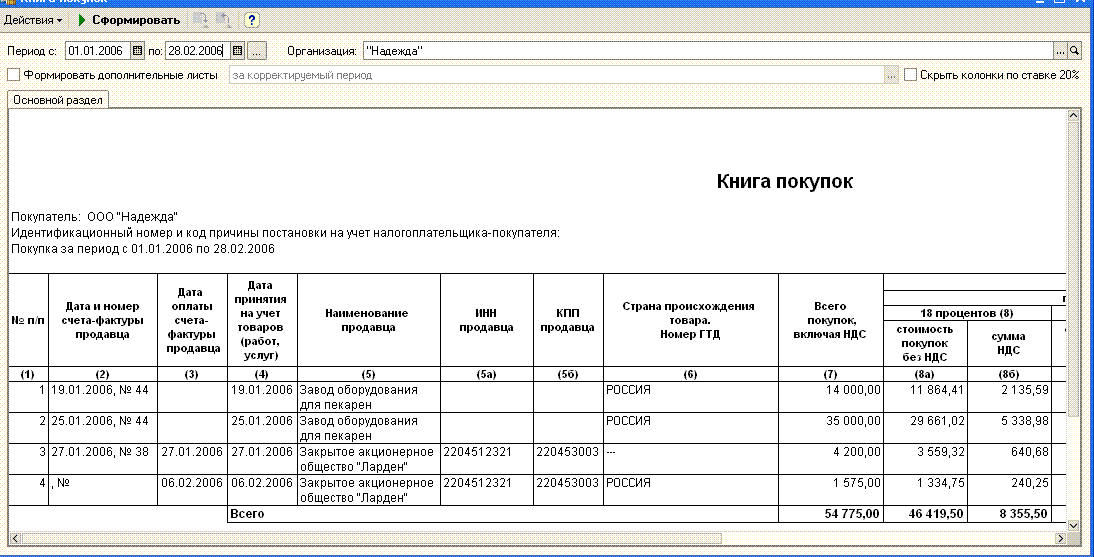

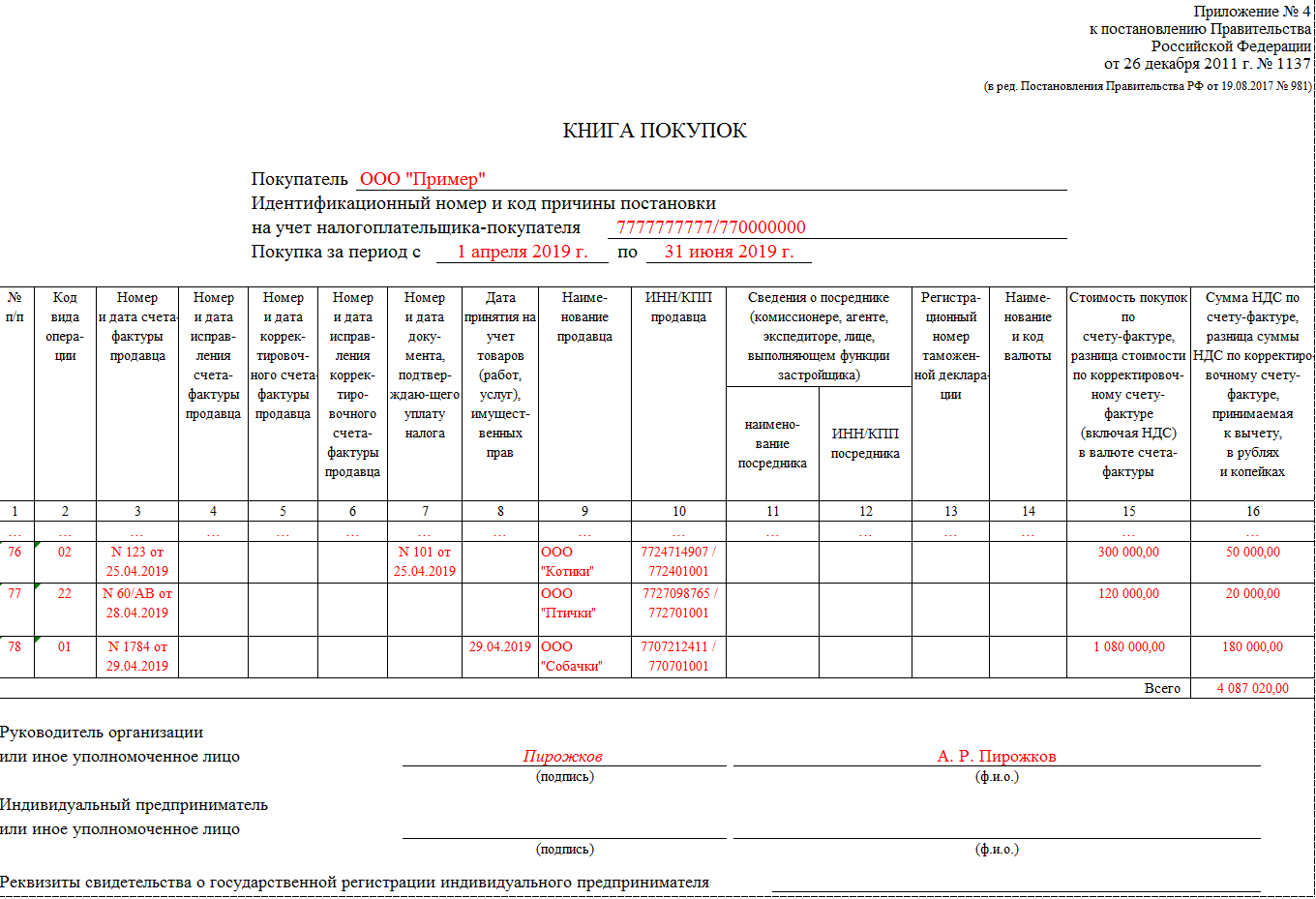

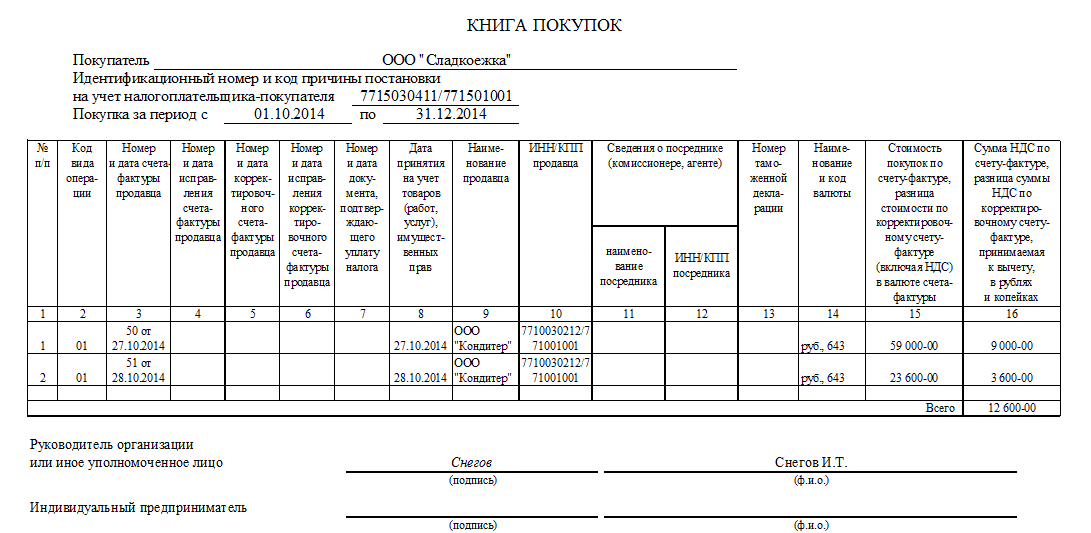

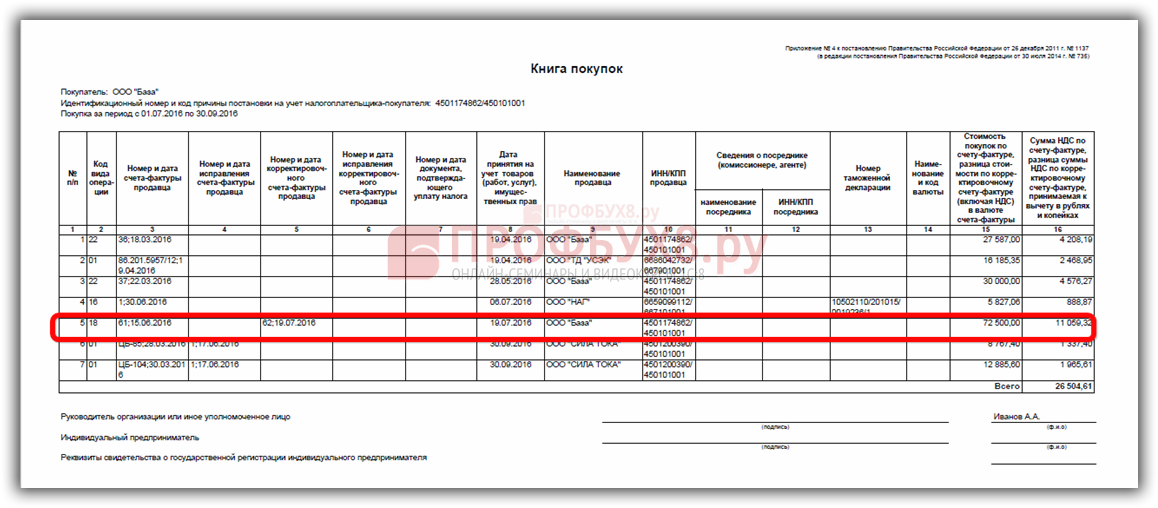

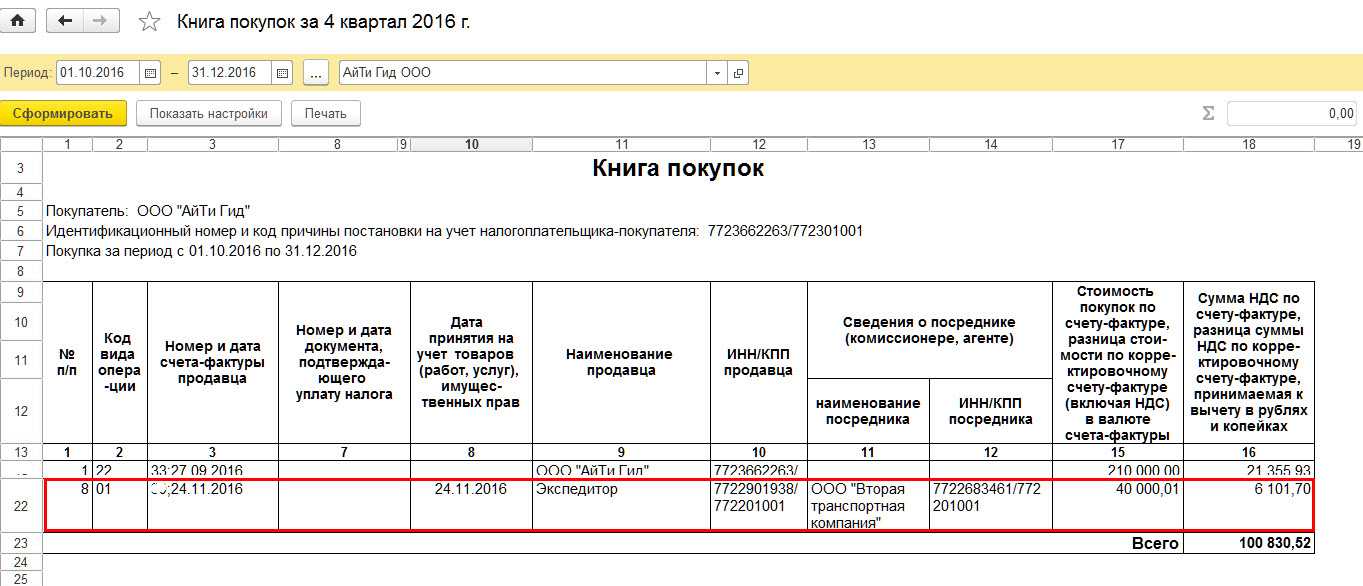

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

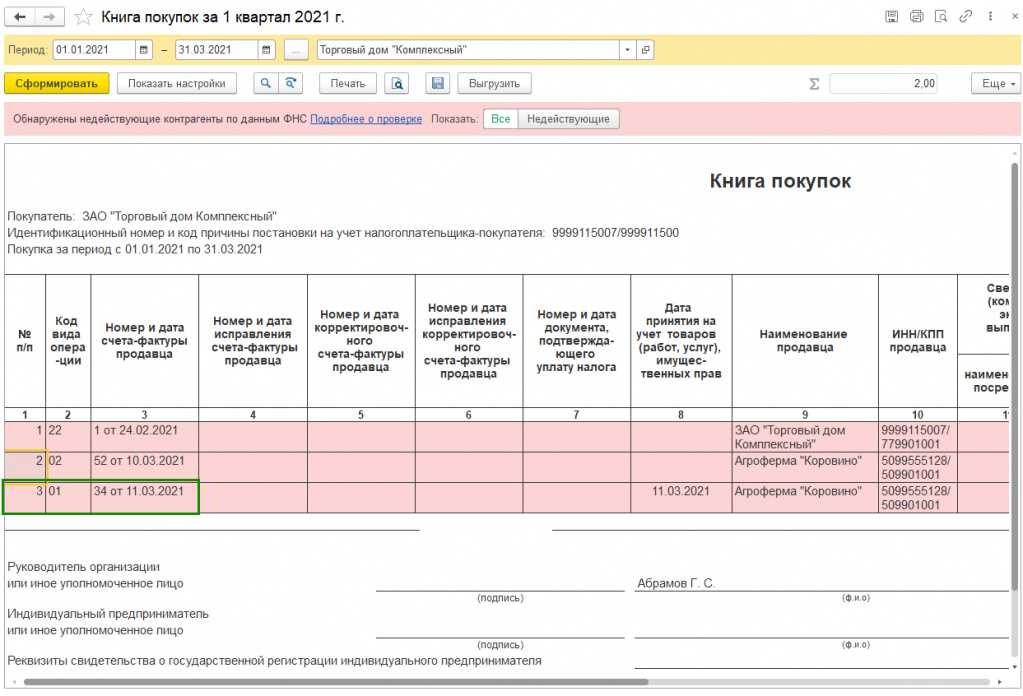

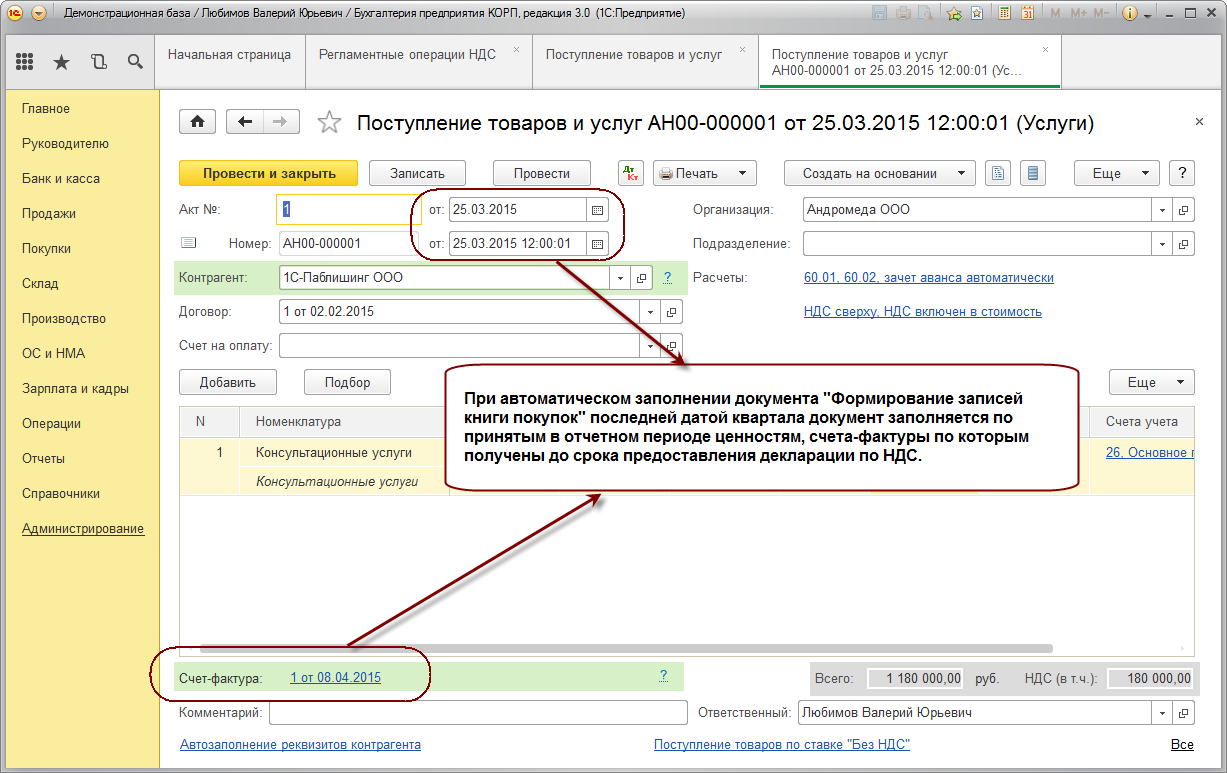

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

О прочих кодах

Далее приведем виды операций и коды, соответствующие им, в отношении которых никаких изменений не произошло.

|

Вид операции |

Код |

|---|---|

|

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

«18» |

|

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза |

«19» |

|

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории |

«20» |

|

Операции по возврату авансовых платежей в случаях, перечисленных в абз. 2 п. 5 ст. 171, а также операции, перечисленные в п. 6 ст. 172 НК РФ |

«22» |

|

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных п. 7 ст. 171 НК РФ |

«23» |

|

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абз. 2 п. 9 ст. 165 и п. 10 ст. 171 НК РФ |

«24» |

Список операций, отражаемых по кодам «25» и «26», дополнен. Так, согласно Письму ФНС России № ГД-4-3/794@ код «25» сейчас ставится при регистрации счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0%. Теперь он относится и к случаям, предусмотренным в п. 7 ст. 172 НК РФ. В данной норме говорится об определении налоговой базы в порядке, предусмотренном п. 13 ст. 167 НК РФ, то есть при получении налогоплательщиком – изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Код «26» сейчас соответствует составлению первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога. Теперь уточнено, что этот код ставится при составлении продавцом любых документов, включая счета-фактуры, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) тем же лицам.

Этот код будет ставиться продавцом и при получении предоплаты от указанных лиц, а также при регистрации обозначенных документов с суммарными (сводными) данными в книге покупок в случаях:

- вычета НДС с даты отгрузки, в счет которой ранее была получена предоплата (п. 6 ст. 172 НК РФ);

- вычета сумм разницы, указанной в п. 13 ст. 171 НК РФ, возникшей при изменении стоимости отгруженных товаров (п. 10 ст. 172).

И наконец, имеются четыре совершенно новых кода (все, кроме первого из них, касаются операций в ОЭЗ Калининградской области):

|

Вид операции |

Код |

|---|---|

|

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ |

«29» |

|

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ |

«30» |

|

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абз. 2 пп. 1.1 п. 1 ст. 151 НК РФ |

«31» |

|

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ |

«32» |

Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость.

Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость.

Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость.

Порядок заполнения декларации по НДС, вместе с формой данной декларации утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Зарегистрировано в Минюсте России 20.04.2016 № 41876.

Коды видов операций по НДС

Какие бывают коды, связанные с декларацией по НДС?

Каждый вид операции, производимой налогоплательщиком, обозначается в декларации определенным цифровым кодом. Это необходимо для повышения эффективности автоматической обработки деклараций. Указанные сочетания цифр и являются кодами операций в декларации по НДС.

Кроме того, кодироваться могут и другие показатели, не относящиеся к типам операций (например, налоговый период, вид деятельности и т. д.). Если при автоматической обработке декларации выявляются ошибки, налогоплательщик получает уведомление. В этом документе виды ошибок также кодируются.

Таким образом, в этом непростом налоговом отчете используется кодировка различного формата и назначения. Ее виды и примеры рассмотрим подробнее далее.

Лента новостей

Севсети#1368: Бесшовный Севастополь, спор с губернатором и визит королевы

ЕГЭ под следствием: в Крыму рассказали о настоящих недостатках госэкзамена

Сладкоежка с дезодорантом ограбил булочную в Севастополе

Боевая тревога: стало известно, ждать ли этой зимой войны с Украиной

Старинное зеркало из крымского дворца выставлено на продажу

«Подозревали сотрясение мозга». В Севастополе рассказали о деталях резонансного ДТП со студентами

У Турции всё непросто: какой пример с неё следует брать

Патрушев заявил о возможности появления миллионов беженцев из Украины

В России изменили срок действия QR-кодов для переболевших ковидом

По Севастополю рыщет неадекватный поджигатель сов

Британцы признали лобстеров и крабов разумными

Кто на новенького: почему российские регионы начали резко «закручивать гайки»

В Крыму рассказали об опасности электронных паспортов

В Севастополе школьника заставили дважды оплатить проезд

Учитель построил Тадж-Махал и подарил его жене

Юлия Тимошенко заявила, что только Россия спасет Украину от замерзания

Действующие коды в 2017 году

В текущем году используются следующие коды для отражения вида совершаемых операций:

- 1011410 – продажа продукции через экспорт;

- Код операции 1010274 в декларации по НДС – продажа лома, остатков цвет. металлов и чермета;

- 1010421 – продажа продукции в государства ЕАЭС;

- 1010447 – корректирование размера вычетов и базы по налогу;

- 1010204 – реализация отечественных и ин. мед. товаров по следующему списку:

- Лекарства, необходимые для жизни в первую очередь;

- Очки и линзы, предназначением которых является исправление зрения;

- Протезы;

- Материалы для производства мед. изделий.

- Код операции 1010410 в декларации по НДС – реализация продукции на экспорт, в том числе в оффшоры;

- 1010806 – операции, которые не являются объектом обложения НДС, в том числе продажа участков земли;

- 1010211 – мед. услуги, кроме услуг ветеринарного, косметического и санитарно-эпидемиологического характера;

- 1010292 – заем денежными средствами или ценными бумаги, включая начисляемые проценты по нему;

- Код операции 1010256 в декларации по НДС – реализация прав пользования на различные базы данных, уникальные изобретения, ноу-хау, ПО для ЭВМ, образцы промышленного характера;

- 1011711 – продажа продукции ин. лиц, которые не зарегистрированы в налоговой службе в качестве плательщиков;

- 1010243 – реализация:

- Долей в УК;

- Паев в фондах корпоративного и инвестиционного характера;

- Ценных бумаг;

- 1011703 – предоставление имущественных объектов во временное использование органами власти и управления;

- Код операции 1010245 в декларации по НДС – услуги образовательного характера, предоставляемые некоммерческими фирмами, за исключением услуг консультационного характера;

- 1010425 – услуги транспортно-экспедиционного характера, которые осуществляются на основании соответствующих контрактов;

- 1011422 – продажа сырьевых товаров посредством экспорта;

- Код операции 1010288 в декларации по НДС – передача продукции или исполнение работ на безвозмездной основе в рамках деятельности благотворительного характера.

Где указываются коды вида операций по НДС

Коды вида операций по НДС проставляются в учётных регистрах и иных документах, связанных с этим налогом:

- в книге покупок — сводном налоговом регистре, в котором фиксируются сведения о полученных счетах-фактурах при покупке товаров (работ, услуг). Форма документа содержится в приложении № 4 Постановления от 26.12.2011 г. № 1137. Сведения из книги покупок затем вносятся в декларацию;

- в книге продаж — сводном налоговом регистре, в котором фиксируется информация о выставленных счетах-фактурах при продаже товаров (работ, услуг). Форма документа содержится в приложении № 5 Постановления от 26.12.2011 г. № 1137. Сведения из книги продаж затем отражаются в декларации;

- в платёжном поручении — документе для перечисления единого налогового платежа в бюджет (теперь НДС уплачивается только в составе ЕНП);

- в декларации — налоговом отчёте, необходимом для представления полной информации о налоге. Форма декларации содержится в Приказе ФНС от 29.10.2014 г. № ММВ-7-3/558@ (в ред. от 12.12.2022 г.).

Зачем кодировать вид операции?

Чтобы найти полный список кодов видов операций по НДС, нужно изучить:

- приложение к приказу ФНС от 14.03.2016 № ММВ-7-3/136@;

- приложение к письму ФНС от 16.01.2018 № СД-4-3/480@;

- письмо ФНС от 16.01.2018 № СД-4-3/532@.

Коды универсальны и предназначены для использования не только в книге продаж (включая дополнительные листы к ней), но и:

- в книге покупок и доплистах к ней;

- журнале учета полученных и выставленных счетов-фактур.

Кому обязательно заполнять журнал учета счетов-фактур, узнайте из этого материала

.

В приказе ММВ-7-3/136@ расшифровано 24 кода (от 01 до 32), каждый из которых обозначает конкретную операцию, связанную с исчислением НДС. Отгрузке соответствуют коды 01 или 10 (в зависимости от того, товар реализован за деньги или передан безвозмездно), для корректировки реализации применяется код 18. При отражении авансирования используется код 02, а при возврате предоплаты — 22. Предусмотрены также отдельные коды для налоговых агентов, комиссионеров, застройщиков и т. д. Часть промежуточных кодов (03-05, 07-09, 11-12) не используется.

В письме СД-4-3/480@ указаны коды 33-34 и 41-44, которые предназначены для налоговых агентов, указанных в п. 8 ст. 161 НК РФ (при покупке сырых шкур, металлолома). А в письме № СД-4-3/532@ — коды 37-40, рекомендованные к использованию экспортерам, отказавшимся от ставки 0%.

Применение кодов в учетных регистрах и отчетности позволяет представлять информацию о содержании операций в форме, удобной:

- для использования;

- передачи;

- хранения;

- автоматической переработки.

Как в книге продаж указывать код вида товара, если таких кодов по партии несколько, см. .

В последующих разделах подробнее расскажем о наиболее часто используемых кодах в книге продаж в 2019году.

Код ошибки 0000000002 в декларации по НДС, ошибка 4 (19) и другие загадочные цифры

Ошибка 0000000002 возникает, когда налоговый орган не может принять декларацию к обработке. Обычно это связано с неверным форматом или именем файла. В этом случае нужно повторно создать и отправить отчет, если ошибка повторится — обратиться в техническую поддержку своего оператора.

См. также «Даем ответ на требование налоговой о представлении пояснений по НДС».

В случае выявления несоответствия данных при обработке декларации налоговики направляют плательщику требование о предоставлении пояснений. К требованию прилагается расшифровка ошибочных операций с кодами. Вариантов кодировки в данном случае может быть четыре:

- Код 1 — несоответствие с декларацией контрагента. Такое возможно, если контрагент не предоставил декларации за тот же период либо в его декларации нет соответствующей записи.

- Код 2 — не совпадает информация из книги продаж и книги покупок (разделы 8 и 9 декларации). Такая ситуация может возникнуть, например, при принятии к вычету НДС по выставленным ранее счетам-фактурам на аванс.

- Код 3 — не совпадает информация из журналов выданных и полученных счетов-фактур (разделы 10, 11 декларации). Это возможно, например, при отражении посреднических операций.

- Код 4 — иные ошибки, в этом случае рядом в скобках указывается номер графы с ошибкой.

Рассмотрим подробнее пример с использованием последнего варианта.