Представление декларации

Помимо кода периода в декларацию требуется вписать еще и код ее способа, а также места представления.

По способу

- 01 — декларация на бумаге, прислана по почте заказным письмом;

- 02 — на бумаге, представлена в ИФНС лично;

- 03 — на бумаге, продублированная на электронном носителе;

- 04 — декларация заверена и отправлена через интернет;

- 05 — другое;

- 08 — декларация на бумаге, отправлена по почте, но с приложением копии на электронном носителе;

- 09 — на бумаге, с применением штрих-кода (подана лично);

- 10 — на бумаге со штрих-кодом, отправлена почтой.

По месту

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Кодов для ЕНВД по месту представления больше. При едином вмененном налоге на доход могут использоваться:

- 214 — когда декларация представляется там, где находится российская организация, не обладающая статусом « »;

- 245 — по месту деятельности иностранной компании, осуществляющейся с помощью официального представительства в РФ;

- 310 и 320 — по месту деятельности российского предприятия или ИП соответственно;

- 331-333 — для иностранных фирм, работающих через собственное отделение в России, через иную организацию либо при посредничестве физического лица (применяются редко).

Для других видов налогов используются другие коды, правила их применения регламентируются приказами Федеральной налоговой службы или иными нормативными актами.

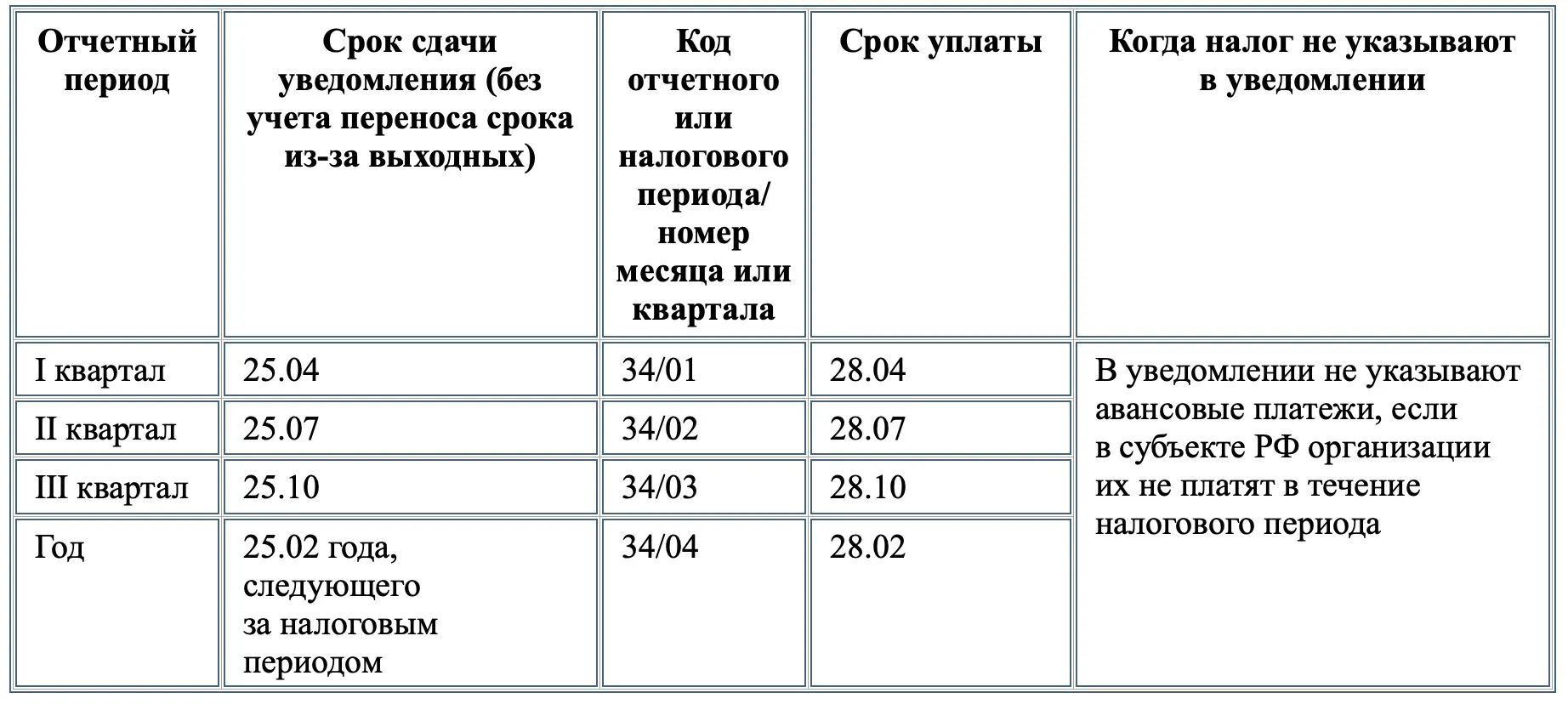

Код налогового периода в платежке: поле 107

Код налогового периода указывается не только в декларациях, но и в платежных поручениях на перечисление в бюджет налоговых платежей. Для этого предназначено поле 107.

Как правильно заполнить поле 107 узнайте в материале «Указываем налоговый период в платежном поручении — 2018-2019».

В отличие от 2-значных, обозначающих налоговый период кодов в декларациях, «платежный» код налогового периода состоит из 10 знаков. Его состав:

- первые 2 знака указывают на периодичность уплаты налога в соответствии с налоговым законодательством (МС — месяц, КВ — квартал и т. д.);

- последующие 2 знака — номер месяца (для месячных платежей от 01 до 12), квартала (для квартальных от 01 до 04), полугодия (для полугодовых 01 или 02);

- в 7–10 знаках — указание года, за который уплачивается налог.

Например, в поле 107 налоговый период может иметь следующий вид: «КВ.» — это означает оплату налога за 4 квартал 2019 года.

См. также «Как в платежке указать налоговый период — 2018 год?».

Кроме кода налогового периода в платежных поручениях на уплату налогов используются еще и другие коды, например код бюджетной классификации КБК. О том, в каком поле платежного поручения нужно его указать, где взять информацию о правильном КБК и каковы последствия его неправильного указания, читайте в материалах:

- «Расшифровка КБК в 2019 году — 18210102010011000110 и др.»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

Коды налоговых деклараций

Справочник содержит коды налоговых деклараций (КНД), которые используются в налоговых декларациях (расчетах).

- Изменения от 17 апреля 2013 г.

- Скачать КНД в Excel (.xls)

| КНД | Наименование документа |

|---|---|

| 1110011 | Сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов |

| 1110012 | Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора за пользование объектами животного мира, подлежащих уплате, и суммах фактически уплаченного сбора |

| 1110022 | Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова, на основании разрешения на добычу (вылов) водных биологических ресурсов и суммах сбора, подлежащих уплате в виде единовременного взноса |

| 1151001 | Налоговая декларация по налогу на добавленную стоимость |

| 1151003 | Налоговая декларация по акцизам |

| 1151006 | Налоговая декларация по налогу на прибыль организаций |

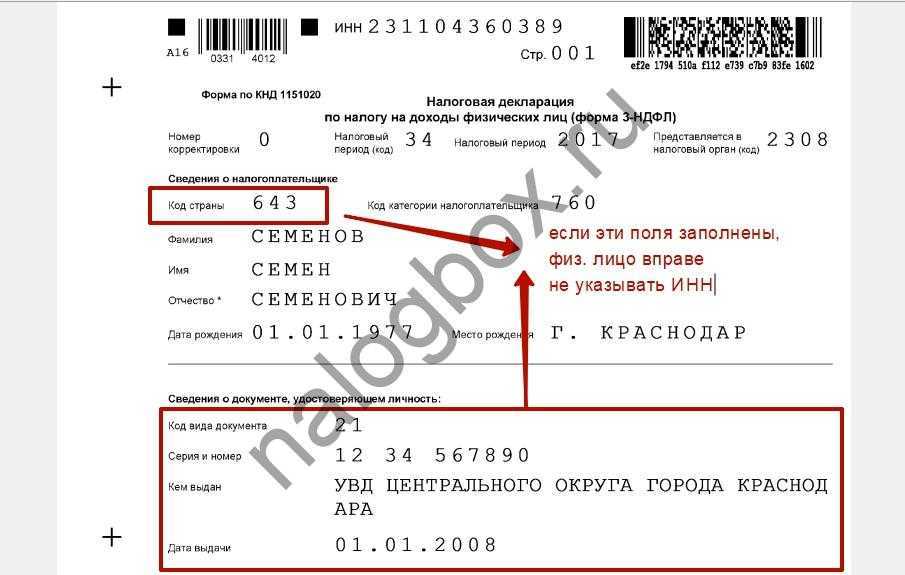

| 1151020 | Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) |

| 1151026 | Расчет регулярных платежей за пользование недрами |

| 1151038 | Налоговая декларация по налогу на прибыль иностранных организаций |

| 1151039 | Налоговая декларация по акцизам на нефтепродукты |

| 1151040 | Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ) |

| 1151044 | Расчет сумм сбора за использование наименований “Россия”, “Российская Федерация” и образованных на их основании слов и словосочетаний |

| 1151046 | Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

| 1151050 | Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам |

| 1151054 | Налоговая декларация по налогу на добычу полезных ископаемых |

| 1151056 | Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов |

| 1151059 | Налоговая декларация по единому сельскохозяйственному налогу |

| 1151063 | Налоговая декларации по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой |

| 1151066 | Расчет (декларация) по налогу на операции с ценными бумагами |

| 1151072 | Налоговая декларация по водному налогу |

| 1151074 | Налоговая декларация по акцизам на табачные изделия |

| 1151081 | Данные об исчисленных суммах единого социального налога с доходов адвокатов |

| 1151082 | Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции |

| 1151084 | Налоговая декларация по акцизам на подакцизные товары, за исключением табачных изделий |

| 1151088 | Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза |

| 1152001 | Расчет по налогу на имущество предприятий |

| 1152002 | Расчет по налогу на имущество предприятий (по обособленному подразделению) |

| 1152004 | Налоговая декларация по транспортному налогу |

| 1152011 | Налоговая декларация по налогу на игорный бизнес |

| 1152016 | Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности |

| 1152017 | Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения |

| 1152019 | Расчет лесных податей при отпуске древесины с учетом по площади и по числу деревьев, назначенных на рубку |

| 1153001 | Налоговая декларация по земельному налогу |

| 1153005 | Налоговая декларация по земельному налогу |

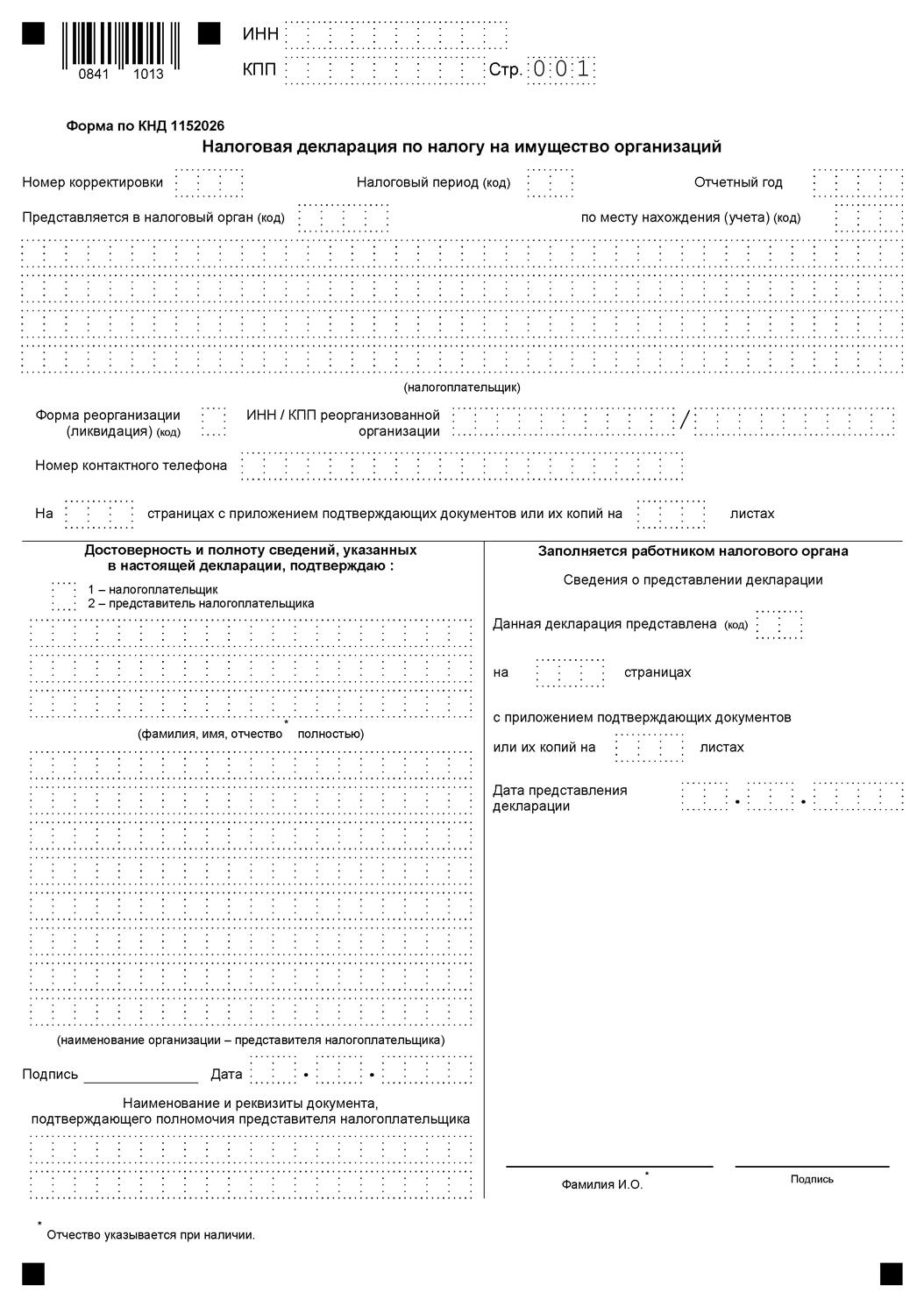

| 1152026 | Налоговая декларация по налогу на имущество организаций |

| 1152028 | Налоговый расчет по авансовому платежу по налогу на имущество организаций |

Скачать официальный «Справочник соответствия кодов налоговых деклараций (расчетов) (КНД) кодам бюджетной классификации (КБК)» можно на сайте ФНС. www.nalog.ru

Правила исчисления и уплаты НДС

Правила, по которым исчисляется и уплачивается налог на добавленную стоимость, прописаны в главе 21 НК РФ. Налогоплательщиками признаются организации и индивидуальные предприниматели. Объектом налогообложения признаются:

- реализация на территории РФ товаров, работ, услуг;

- строительно-монтажные работы и передача товаров и услуг для собственных нужд;

- ввоз товаров на таможенную территорию РФ.

Налогооблагаемая база при этом определяется как стоимость товаров, работ, услуг.

Статьей 164 НК РФ установлены три ставки налога: 18 %, 10 % и 0 %. С основная ставка 18 % повышена до 20 % (303-ФЗ от ). Две остальные ставки продолжат действовать без изменений.

Освобождаются от обязанности уплаты НДС организации и ИП, применяющие специальные режимы налогообложения (УСН, ЕНВД, ПСН). Также в заявительном порядке могут получить освобождение организации и ИП, доходы которых за предшествующие два месяца не превысили два миллиона рублей.

Использование налогового периода кода

Налоговый период код (НПК) – это числовой код, который указывает налоговой службе, за какой период вы платите налоги. НПК состоит из двух цифр – месяца и года, окончания налогового периода (например, 04 – это апрель, 19 – 2019 год). НПК используется при заполнении налоговых деклараций и платежей.

Для правильного заполнения декларации необходимо указать НПК. Если НПК указан неверно, декларация становится недействительной, и вы должны ее исправить. Также, если вы не указали НПК при оплате налогового платежа, он может быть зачтен не за тот период, что нужно, или не зачтен вовсе.

НПК можно найти в налоговых уведомлениях, которые присылает налоговая служба. Также можно узнать НПК в налоговой инспекции или через сайт ФНС России. Не забывайте обновлять НПК каждый налоговый период и своевременно подавать декларации и платежи, чтобы не получать штрафы и не нарушать законодательство.

Используйте НПК ответственно и правильно, чтобы избежать негативных последствий и не создавать себе лишние проблемы.

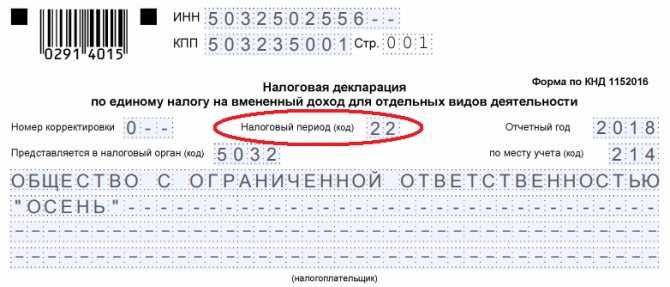

Коды налоговых периодов

С 2017 года в расчет берется кадастровая стоимость, а расчет происходит за 1 (код 21), 2 (17) или 3 квартала (18).

Налоговые периоды на налог на имущество в выражении кодов за 2017 год отображаются так:

- 01 – соответствует январю.

- 02 – февралю.

- 03 – марту.

- 04 – апрелю.

- 05 – маю.

- 06 – июню.

- 07 – июлю.

- 08 – августу.

- 09 – сентябрю.

- 10 – октябрю.

- 11 – ноябрю.

- 12 – декабрю.

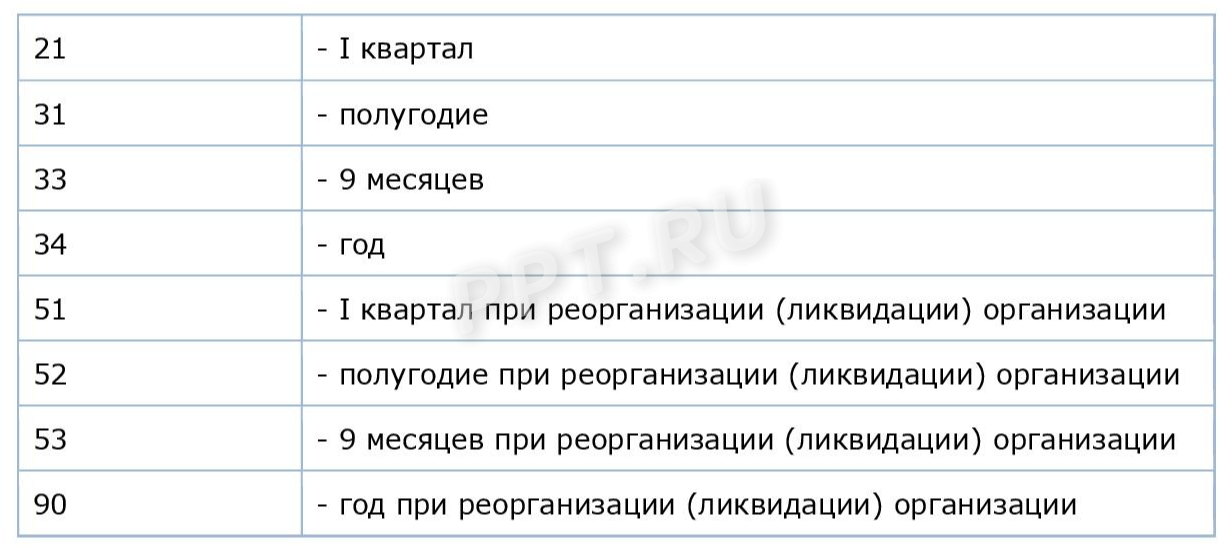

В налоговую отчетность по кварталам стоит вносить такие коды:

- 21 – первый квартал.

- 22 – второй.

- 23 – третий.

- 24 – четвертый.

Если осуществляется реорганизации то коды для кварталов для налогообложения – 51, 54, 55, 56 соответственно. При той же реорганизации или ликвидации по месяцам коды с января по декабрь – 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82 – для месяцев по порядку.

Авансовые платежи по налогу на имущество организаций:

- 21 – первый квартал.

- 17 – полугодие или два квартала.

- 18 – 9 месяцев или три квартала.

- 51 – первый квартал при ликвидации или реорганизации.

- 47 – полугодие или два квартала при реорганизации или ликвидации.

- 48 – за 9 месяцев или три квартала при реорганизации и ликвидации.

- 34 – декларация по налогу на собственность за целый год – 12 месяцев.

Когда начинается и заканчивается налоговый и период

В зависимости от даты, когда произошло получение статуса плательщика НДС. начинается налоговый период.

К примеру, если коммерческая организация стала налогоплательщиком после 1 января текущего года, то открытием налогового периода станет день, когда была проведена официальная регистрация в налоговом органе. О порядке открытия налогового периода сказано в Налоговом Кодексе в пункте 2 статьи 55.

Последним днем периода считается та дата, в день которой коммерческая компания проводит реорганизацию или ликвидацию. Снятие компании с учета происходит в тот день, когда в Едином Реестре будет сделана соответствующая запись. Это регламентировано НК РФ, пункт 3 статьи 55.

Стоит упомянуть и об отчетности. Часто у бухгалтеров появляются сложности именно с подачей отчетности при ликвидации предприятия. Проблема заключается в том, что после решения о прекращении деятельности все ранее имеющиеся у руководства права владения компанией автоматически передаются в ликвидационную комиссию.

Решить эту проблему можно, разделив отчетность по НДС за квартал на две части. Одна из них будет нести информацию периода ликвидации, вторая — после составления протокола. Но стоит учесть один нюанс, подобные действия не оговорены в Налоговом кодексе. К тому же у ликвидаторов могут отсутствовать права на создание декларации. Поэтому перед заполнением отчетности обязательно следует проконсультироваться со специалистом из ИФНС.

Шаг 1: Определите свой налоговый период код

Прежде чем приступить к заполнению налоговой декларации, необходимо определить свой налоговый период код. Это особый код, который указывает на то, какой период налогообложения относится к данным, которые вы будете представлять в своей декларации.

Каждый налоговый период имеет свой код, который состоит из цифр и букв. Например, для годовой декларации за 2021 год налоговый период код будет выглядеть как «010».

Для того чтобы определить свой налоговый период код, нужно обратиться к справочной информации на сайте Федеральной налоговой службы. Там вы сможете найти нужный код для вашего случая, в зависимости от вида налога и периода налогообложения.

Необходимо учитывать, что налоговый период код может меняться в зависимости от изменений в законодательстве или изменениях в вашей налоговой ситуации. Поэтому перед заполнением каждой новой декларации нужно обязательно проверить актуальный налоговый период код.

Отчетный период по НДС

Отчетный период по НДС совпадает с налоговым и составляет квартал. Это означает, что отчетность по НДС составляется ежеквартально (то есть данные в форму заносятся не нарастающим итогом, а отдельно по каждому кварталу). Иными словами, декларация по НДС сдается в ИФНС по истечении каждого квартала года и содержит только данные, относящиеся к этому конкретному кварталу.

Срок для подачи отчетности по НДС в 2019 году – не позднее 25-го числа месяца, следующего за налоговым периодом (п. 5. ст. 174 НК РФ). Это положение имеет отношение как к налогоплательщикам НДС, так и к налоговым агентам по этому налогу.

Декларацию нужно подавать в электронном виде. Если декларация будет представлена на бумажном носителе, она считается неподанной. В этом случае будет начислен штраф за непредставление декларации (ст. 119 НК РФ), также возможна блокировка счета (п. 3 ст. 76 НК РФ).

Кроме налогоплательщиков декларацию по НДС сдают (п. 5 ст. 174 НК РФ):

- налоговые агенты, не являющиеся плательщиками НДС или освобожденные от исполнения обязанностей, связанных с исчислением и уплатой НДС;

- предприятия, не являющиеся плательщиками НДС, но выставившие счет-фактуру с выделенной суммой НДС.

При ликвидации или реорганизации предприятия время сдачи отчетности по НДС лучше согласовывать с местными налоговыми органами (п. 5 ст. 55 НК РФ). Если такой договоренности с проверяющими нет, то декларацию следует сдать в установленный срок. Но сделать это нужно до даты ликвидации/реорганизации, так как после внесения записи об этом в Единый государственный реестр юридических лиц предприятия уже не существует, сдавать отчетность некому.

В настоящее время действуют бланк декларации по НДС и порядок ее заполнения, которые были утверждены приказом ФНС РФ от № ММВ-7-3/558@, с изменениями, внесенными приказом от № СА-7-3/853@.

О правилах заполнения декларации подробнее читайте:

- «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)»;

- «Декларация по НДС за 2 квартал 2019 года».

и в других статьях рубрики, посвященной декларации по НДС.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Сроки подачи отчетности

Положения ст. 289 НК РФ отражает общие правила, которые применимы для подачи отчетности по налоговым платежам. Данные положения отнесены и к налогу, связанному с получением прибыли. Подавать отчетную документацию представители организаций обязаны по мере завершения отчетного и налогового периода.

В законодательстве приведены такие сроки для подачи отчетной документации по рассматриваемому типу налогов:

- не позже чем 28 дней, которые отсчитываются с момента завершения времени отчетного типа. Учете подлежат только календарные дни;

- не позднее, чем 28 марта года, который следует за прошедшим налоговым периодом.

В ситуации, когда перечисленные даты выпадают на выходное время, требуется рассматривать крайней датой для подачи отчетности рабочий день, который будет ближайшим после выходного.

Для понимания следует привести конкретный пример. В 2020 году указанный срок определяется как 28 марта. Однако, стоит учитывать, что этот день является субботой, которая не рабочая. Это говорит о том, что у организации есть возможность представить отчетность не позднее этого дня, то есть 30 марта.

Справка! Если говорить про подачу отчетности по прошествии первого квартала, то в текущем году этот день отвечает правилам – 28 апреля.

Налоговый и отчетный период по НДС

Налоговый и отчетный период по НДС — это сроки начисления и сдачи отчетов по налогу на добавленную стоимость, одному из основных источников пополнения бюджета РФ. Разберемся, каковы правила исчисления, какой установлен налоговый период по налогу на добавленную стоимость, как часто налогоплательщики сдают отчетность и в каком порядке ее составляют.

Правила исчисления и уплаты НДС

Правила, по которым исчисляется и уплачивается налог на добавленную стоимость, прописаны в главе 21 НК РФ . Налогоплательщиками признаются организации и индивидуальные предприниматели. Объектом налогообложения признаются:

- реализация на территории РФ товаров, работ, услуг;

- строительно-монтажные работы и передача товаров и услуг для собственных нужд;

- ввоз товаров на таможенную территорию РФ.

Налогооблагаемая база при этом определяется как стоимость товаров, работ, услуг.

Статьей 164 НК РФ установлены три ставки налога: 18 %, 10 % и 0 %. С 01.01.2019 основная ставка 18 % повышена до 20 % (303-ФЗ от 03.08.2018). Две остальные ставки продолжат действовать без изменений.

Освобождаются от обязанности уплаты НДС организации и ИП, применяющие специальные режимы налогообложения (УСН, ЕНВД, ПСН). Также в заявительном порядке могут получить освобождение организации и ИП, доходы которых за предшествующие два месяца не превысили два миллиона рублей.

Что такое налоговый и отчетный период по НДС

Ответ на этот вопрос дает статья 163 Налогового кодекса РФ. Согласно этой статье, налоговый период по НДС составляет квартал для всех категорий плательщиков. Налогоплательщики определяют налог к уплате ежеквартально, так как налоговым периодом по НДС признается квартал. Нарастающим итогом с начала года этот фискальный сбор не определяется.

Уплата рассчитанного за квартал налога на добавленную стоимость производится тремя равными платежами. Перечисления необходимо делать до 25 числа каждого из трех месяцев, следующих за отчетным кварталом.

Например, при перечислении налога за 1 квартал в размере 300 000 руб. необходимо уплатить:

- 100 000 руб. — до 25 апреля;

- 100 000 руб. — до 25 мая;

- 100 000 руб. — до 25 июня.

Налогоплательщики, в соответствии со статьей 174 НК РФ , предоставляют в ИФНС декларацию по истечении налогового периода. Таким образом, для данного фискального платежа отчетный период равен налоговому.

Правила составления и сдачи отчетности

Налоговый период по НДС устанавливается как квартал. С такой периодичностью предоставляется отчетность по НДС в инспекцию ФНС по месту нахождения налогоплательщика. Т

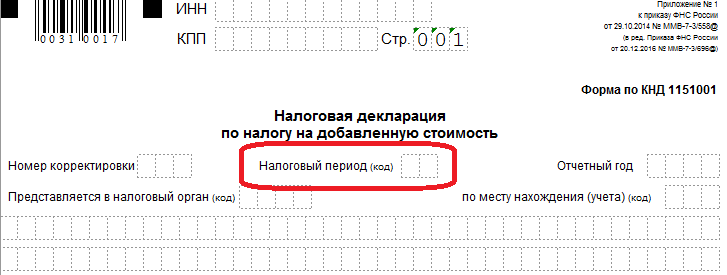

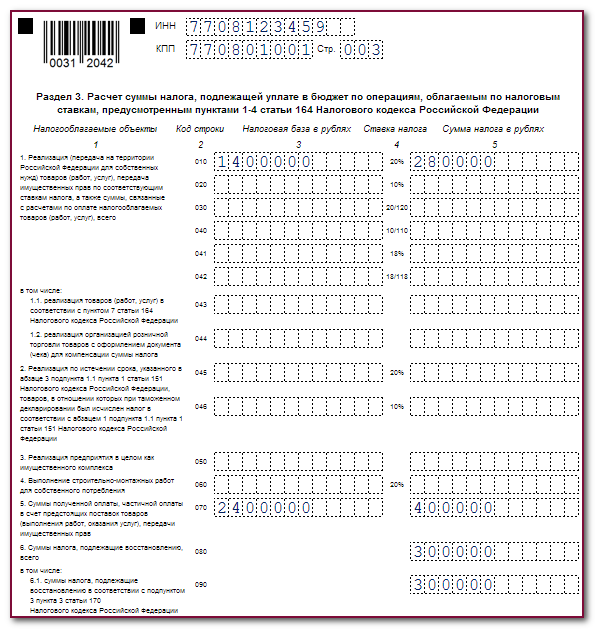

Бланк декларации установлен Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Состоит отчетная форма из титульного листа и 12 разделов. При наличии налогооблагаемых операций в обязательном порядке в состав декларации включаются:

- титульный лист;

- раздел 1 — сумма налога к уплате;

- раздел 3 — расчет налога к уплате;

- раздел 8 — сведения из книги покупок;

- раздел 9 — сведения из книги продаж.

Остальные разделы включаются в состав отчета по мере необходимости при наличии соответствующих операций.

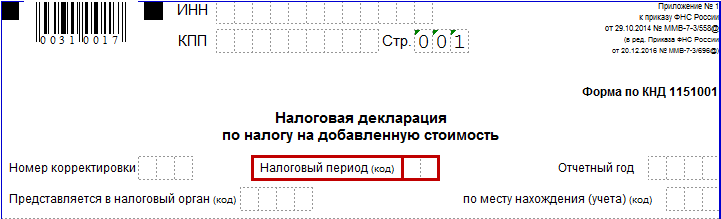

Данные о временном промежутке, за который предоставляется отчет, приводятся на титульном листе декларации в закодированном виде. Их полный перечень приведен в Приложении 3 к Порядку заполнения. Обычно используемые коды приведем в таблице.

| Квартал календарного года | Код |

|---|---|

| Первый | 21 |

| Второй | 22 |

| Третий | 23 |

| Четвертый | 24 |

Так как налоговым периодом по НДС является квартал, то декларацию следует предоставлять в ИФНС не позднее 25 числа месяца, следующего за отчетным кварталом. Предоставляют ее только в электронной форме посредством телекоммуникационных каналов связи.

В бумажном виде предоставить отчет могут только лица, не являющиеся налогоплательщиками, но на которых возложена обязанность предоставления отчета. Например, агенты или комиссионеры, которые в декларацию включают только сведения из журналов полученных и выставленных счетов-фактур в интересах других лиц.

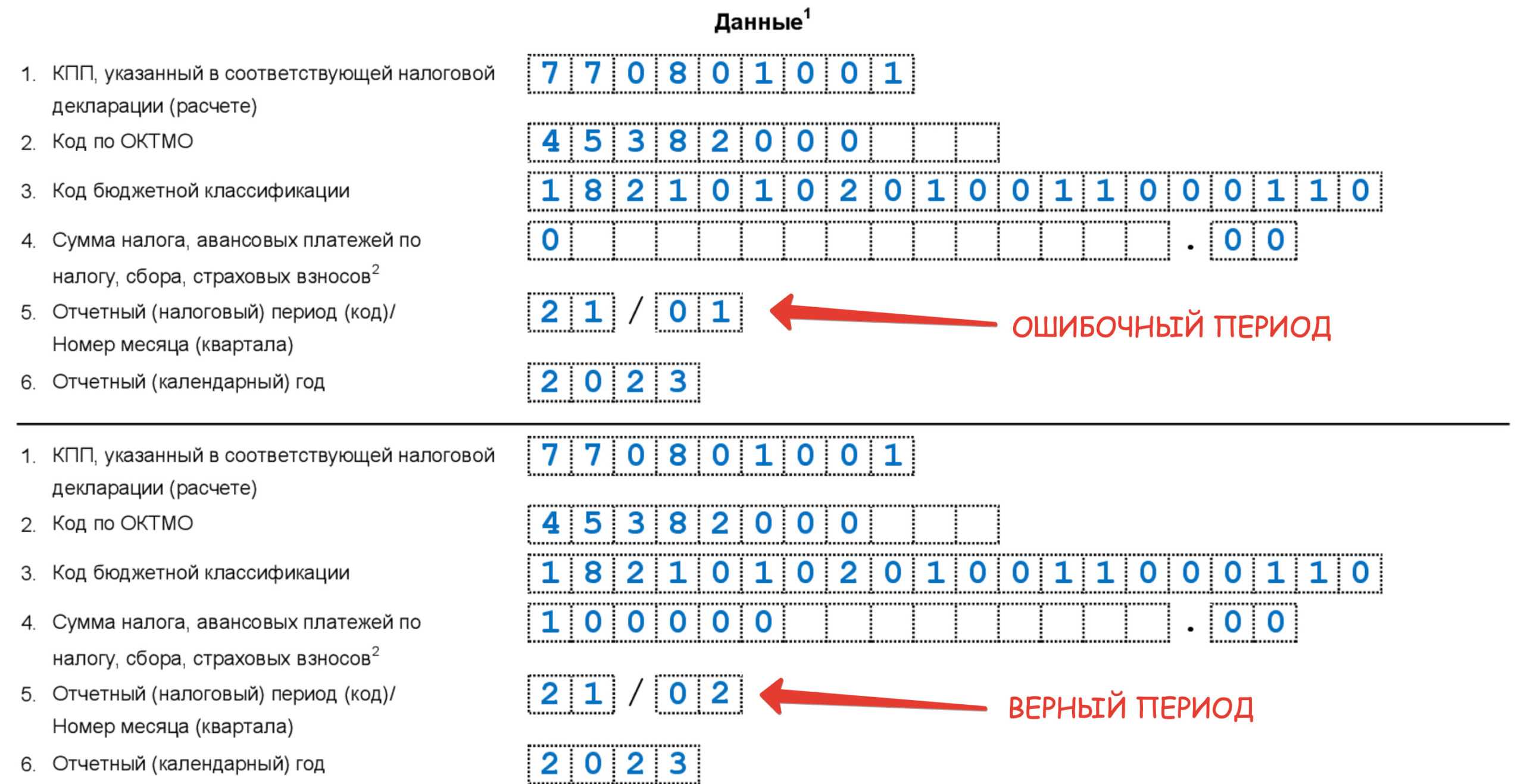

Последствия ошибки в коде периода

При обнаружении ошибки в коде периода возможны два варианта:

- Отправить уточненку по НДС (п. 1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

- Письменно сообщить ИФНС о том, что декларацию по НДС, отправленную такой-то датой, следует считать поданной за третий квартал 2020 года с правильным кодом налогового периода 23. Обычно такое письмо принимается налоговиками. Если они попытаются вас оштрафовать, такие штрафы можно оспорить.

Суды отмечают, что ст. 119 и другие нормы Налогового кодекса не налагают ответственности на заявителя за техническую ошибку на титульном листе при подаче налогового отчета. Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28.06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

***

С 2015 года все организации и ИП — плательщики НДС и налоговые агенты отправляют только электронную отчетность по НДС по каналам телекоммуникационной связи. Данные из полученных налоговиками деклараций проходят массивную сверку указанных сведений от покупателей и поставщиков посредством единого информационного банка данных — АСК НДС-2.

Поэтому необходимо очень внимательно относиться к заполнению любых кодов отчета, так как ошибки повлекут неприятные последствия не только для самой организации, но и для ее контрагентов.

***

Еще больше информации по теме — в рубрике «НДС».

- Налоговый кодекс РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- приказ ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» от 29.10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018).

Отчетный период по ндс

1. Отчетным периодом по фактическим расчетам с бюджетом по налогу на добавленную стоимость является календарный месяц.

2. Если среднемесячные платежи за квартал по налогу на добавленную стоимость составляет менее 500 месячных расчетных показателей, то отчетным периодом является квартал.

Сроки уплаты налога на добавленную стоимость

1. Если иное не установлено настоящей статьей, плательщик налога на добавленную стоимость обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом..

2. Налог на добавленную стоимость по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Порядок уплаты налога на добавленную стоимость в отдельных случаях

1. Юридические лица, осуществляющие переработку сельскохозяйственного сырья, производят уплату налога на добавленную стоимость в порядке, установленном пунктом 3 настоящей статьи.

2. В целях настоящей статьи к организациям, осуществляющим переработку сельскохозяйственного сырья, относятся организации, соответствующие одновременно следующим условиям:1) не менее 90 процентов совокупного годового дохода которых составляют доходы, подлежащие получению (полученные) в результате осуществления следующих видов деятельности, за исключением деятельности в сфере общественного питания:производство мяса и мясопродуктов;переработка и консервирование фруктов и овощей;производство растительных и животных масел и жиров;переработка молока и производство сыра;производство продуктов мукомольно-крупяной промышленности;производство готовых кормов для животных;производство хлеба;производство детского питания и диетических пищевых продуктов;производство продуктов крахмало-паточной промышленности;

3. Сумма налога на добавленную стоимость, исчисленная в соответствии со статьей 266 настоящего Кодекса, уменьшается на 70 процентов.

4. Плательщики налога на добавленную стоимость, применяющие специальный налоговый режим для юридических лиц-производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельских потребительских кооперативов, исчисляют налог на добавленную стоимость с учетом особенности, установленной статьей 451 настоящего Кодекса.

5. Совокупный годовой доход, применяемый для целей настоящей статьи, определяется:

1) в соответствии с разделом 4 настоящего Кодекса без учета корректировки совокупного годового дохода, предусмотренной статьей 99 настоящего Кодекса;

2) за текущий налоговый период, определяемый в соответствии со статьей 148 настоящего Кодекса.

6. В случае если по итогам текущего налогового периода, условия, установленные подпунктом

1) пункта 2 настоящей статьи, не выполнены, налогоплательщик обязан:

1) исчислить налог на добавленную стоимость в порядке, установленном статьей 266 настоящего Кодекса без применения положения, установленного пунктом 3 настоящей статьи;

2) не позднее десяти календарных дней после срока, установленного для представления декларации по корпоративному подоходному налогу.

Штрафные санкции

Ситуаций, способных спровоцировать нарушение норм по уплате НДС, тянущих за собой финансовые взыскания, существует несколько:

- Одной из наиболее частых является неправильный расчет налоговой базы. Причина появления ошибки кроется в невзятии в расчет всех данных прошедшего налогового периода.

- Невнимательное заполнение отчетности. Тут в виде ошибки может выступать любая неправильно введенная информация. К примеру, при заполнении в реквизиты налогоплательщика были занесены неверные данные.

- Причиной может стать и недоимка по налогу, начисляемая на добавочную стоимость. Подобные нюансы обычно выявляются налоговиками во время проведения камеральной проверки.

- Сроки сдачи декларации. Даже поданная на день позже установленного срока квартального периода документация становится серьезным поводом для выписки налоговым органом штрафной санкции.

При выявлении одного или более видов нарушений налоговыми органами составляется акт с указанием суммы штрафа, который должен быть уплачен в указанные сроки. В случае невыплаты штрафных санкций вовремя, начнется начисление пени за каждый просроченный день.

Шаг 3: Подтвердите правильность своих данных

После того, как вы заполнили все необходимые поля в декларации, важно внимательно перепроверить свои данные на правильность и точность. Это связано с тем, что любая ошибка или неточность может привести к недополучению вам возможных вычетов или уплате штрафов за неверное заполнение

Для того чтобы подтвердить правильность своих данных, вам нужно внимательно прочитать каждое заполненное поле и убедиться, что все данные верны и точны

Обратите особое внимание на цифры и даты. Проверьте, правильно ли указаны все налоговые вычеты и доходы

Если вы заметили, что где-то допущена ошибка, исправьте ее немедленно. Если вы не уверены в правильности заполнения какого-то поля, обратитесь за помощью к специалистам в налоговой инспекции или к вашему налоговому консультанту.

После того, как вы убедились в правильности своих данных, можно переходить к подписанию декларации и ее отправке. Убедитесь, что вы подписали декларацию и приложили все необходимые документы. После этого вы можете отправить декларацию в налоговую инспекцию и дождаться результатов.

Заполнение налоговой декларации может быть сложным и непонятным процессом, но если вы тщательно следуете инструкциям и перепроверяете свои данные на правильность, то все должно пройти гладко и без проблем.