Как оформлять первичные документы

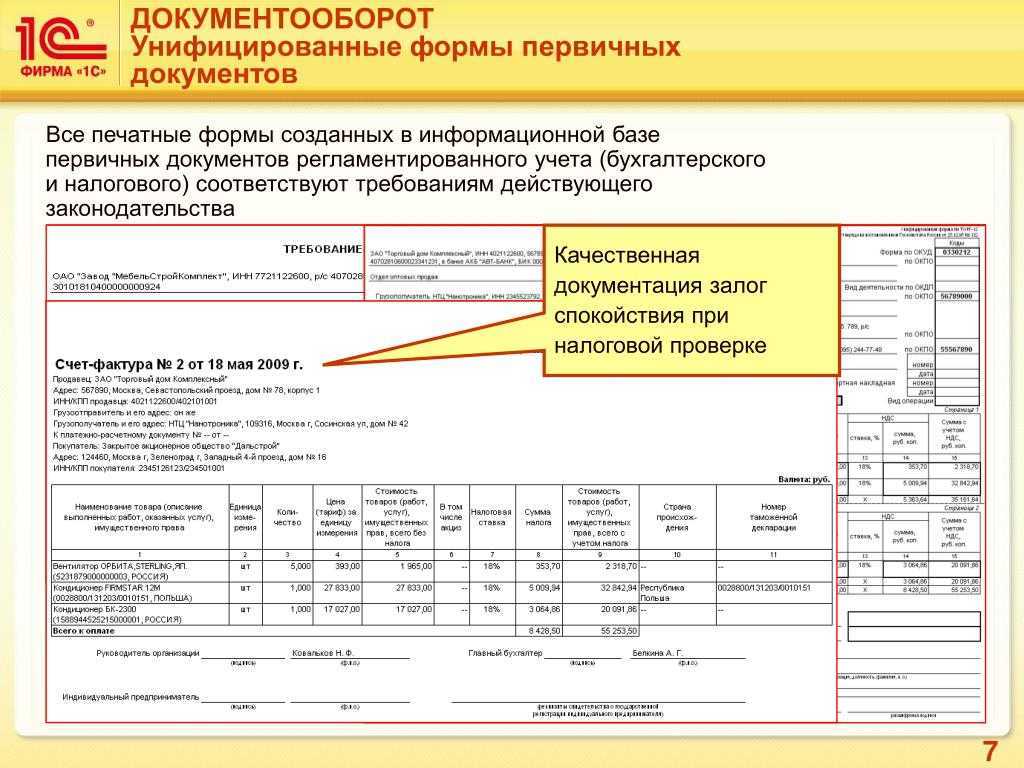

Компьютеризированный бухгалтерский учёт обеспечивает практически автоматический порядок оформления первичных актов. Каждая бухгалтерская программа предлагает формы «первички», начиная от договоров и заканчивая рекламациями (см. ).

Бланки из актуализированных компьютерных программ вполне удовлетворяют всем требованиям отражения хозяйственных операций в учёте предприятия. Но если эти формы не отражают в полной мере все действия сторон, тогда нужно самостоятельно составлять тот документ, который полностью подтвердит реальность всех аспектов операции.

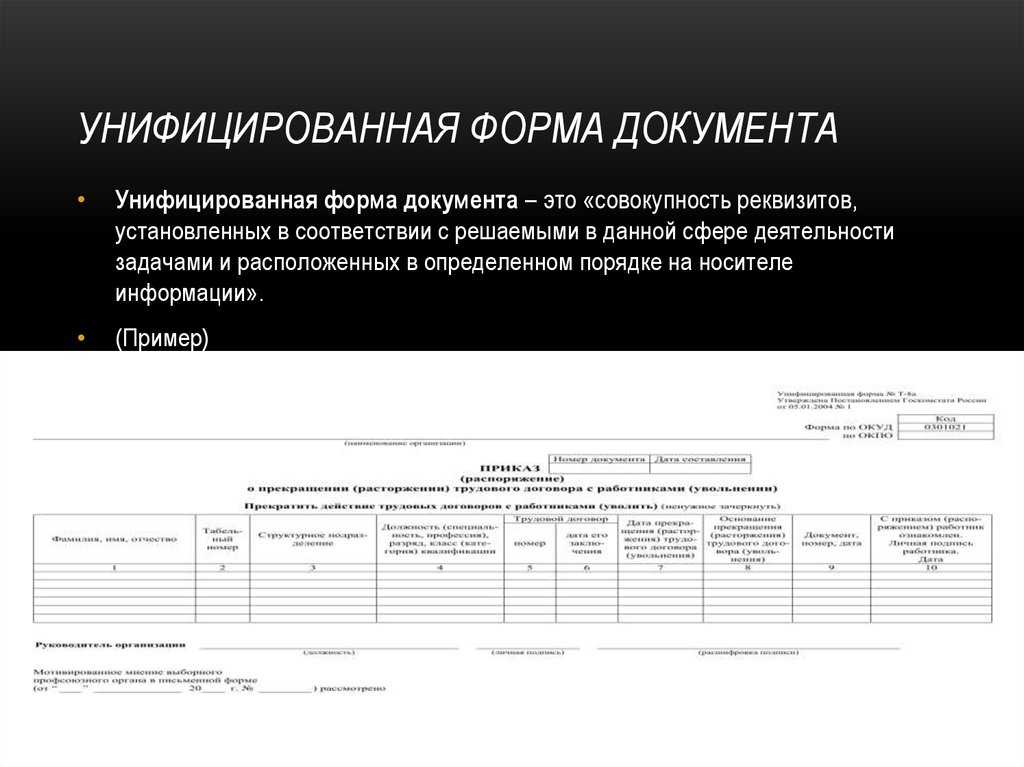

При самостоятельном составлении бланков можно отталкиваться от их унифицированных форм, которые утверждены Постановлением Госкомстата РФ №7 от 21.01.2003 года. В связи с тем, что эти формы не являются обязательными для субъектов частного права, каждый предприниматель может их доработать под свои нужды, не забывая при этом соблюдать обязательные требования (ст. 9 ФЗ-402).

Но даже если по какой-либо причине в бухгалтерском учете предприятия используются бланки «первички», не утверждённые руководством, но им подписанные, значит, эти документы имеют юридическую силу.

Заполнять бланки первичных актов необходимо с соблюдением следующих правил:

- не допускать исправлений;

- вводить достоверную и понятную информацию (никаких ненормативных кодировок или непонятных сокращений);

- все пустые графы должны быть заполнены прочерком;

- если в форму бланка нужно внести дополнение, то оно указывается до подписей сторон (полезно узнать, ).

Для каждого подписанта изготавливается оригинал первичного акта. Если бланк подписывают две стороны, то изготавливается два оригинала, если одна – то оригинал может быть только один.

Испорченный бланк следует перечеркнуть и отправить на утилизацию.

Примеры заполнения унифицированных форм

Налогового субъекта, который осуществляет ликвидацию, обязательно представить следующие унифицированные формы:

- Унифицированная форма № 1 «Журнал приема-передачи документов»

- Унифицированная форма № 4 «Опись документов»

- Унифицированная форма № 2021 «Основные сведения о субъекте малого предпринимательства»

- Унифицированная форма № 3 «Операционная опись»

Приведем примеры заполнения некоторых унифицированных форм:

Унифицированная форма № 1 «Журнал приема-передачи документов»

В графе «Идентификатор объекта» указывается код объекта, по которому ведется учет документов.

| Идентификатор объекта | Наименование объекта | Основание | Специалист-эксперт |

|---|---|---|---|

| 1 | ООО «Рога и копыта» | Договор № 123 от 01.01.2021 | Иванов И.И. |

| 2 | ЗАО «Василек» | Решение совета директоров от 15.02.2021 | Петров П.П. |

Унифицированная форма № 4 «Опись документов»

В описи документов указываются все документы, которые передаются или принимаются.

- Документ № 1: Договор аренды № 456 от 01.03.2021

- Документ № 2: Акт выполненных работ № 789 от 15.03.2021

- Документ № 3: Счет-фактура № 123 от 30.03.2021

Унифицированная форма № 2021 «Основные сведения о субъекте малого предпринимательства»

В данной форме указываются основные сведения о субъекте малого предпринимательства.

- Название организации: ООО «Рога и копыта»

- Год основания: 2010

- Код по ОКВЭД: 12.34

- Руководитель: Иванов Иван Иванович

Унифицированная форма № 3 «Операционная опись»

Операционная опись содержит информацию о выполненных операциях.

- Операция № 1: Поступление товара на склад

- Операция № 2: Отгрузка товара покупателю

- Операция № 3: Возврат товара от покупателя

Хранение «первички» и предоставление информации о хозяйственных операциях

Оригиналы первичных документов хранятся у каждого участника хозяйственной операции. Постановлением Госкомстата №7 определено, что «первичка» хранится в подшивках в хронологическом порядке по каждому регистру бухгалтерского учёта. Это самый удобный формат накопления и обработки информации по учёту.

Подшивки хранятся в архиве предприятия. Срок и порядок хранения каждого вида первичных документов и учётных регистров определён Приказом Минкультуры РФ №558 от 25.08.2010 (с изменениями и дополнениями). Обычно срок хранения составляет три года, но есть ряд документов, которые должны храниться гораздо дольше.

«Бухгалтерский учет», 2010, N 6

На неприменение документации или недостатки в их оформлении обращают внимание налоговые органы, что нередко служит предметом судебных разбирательств. Является ли обязательным применение этих форм?. Унификация форм первичной учетной документации.

Налоговые органы вправе требовать от налогоплательщика документы, служащие основанием для исчисления и уплаты налогов по формам, установленным соответствующим федеральным органом исполнительной власти

Унификация форм первичной учетной документации.

Налоговые органы вправе требовать от налогоплательщика документы, служащие основанием для исчисления и уплаты налогов по формам, установленным соответствующим федеральным органом исполнительной власти.

О каких формах идет речь и являются ли таковыми документации?

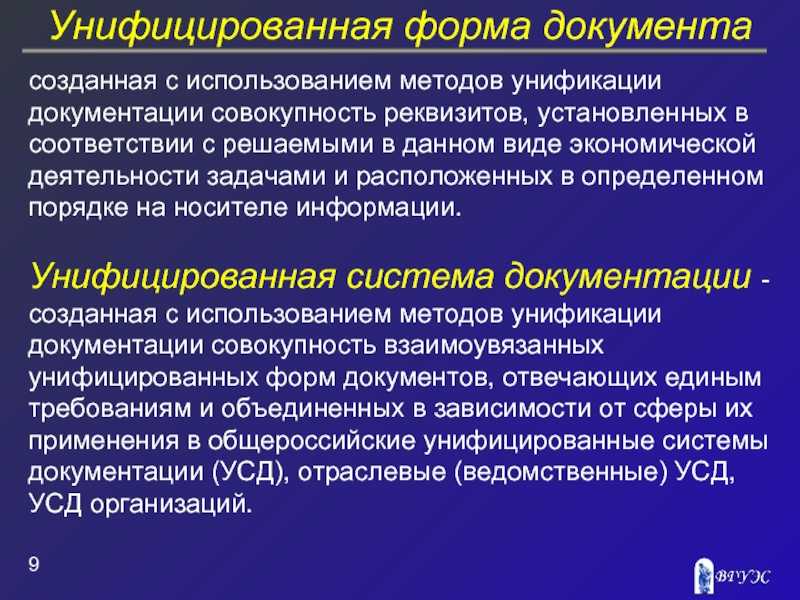

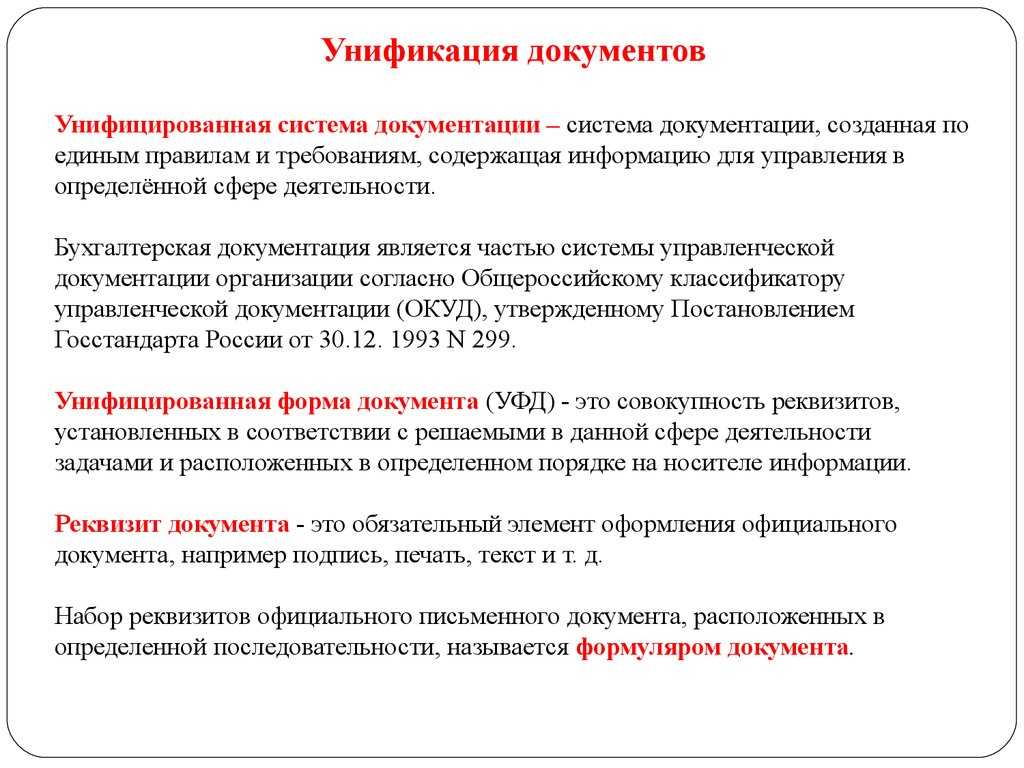

Понятие унифицированных форм первичной учетной документации фигурирует в Законе о бухгалтерском учете. Им установлено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

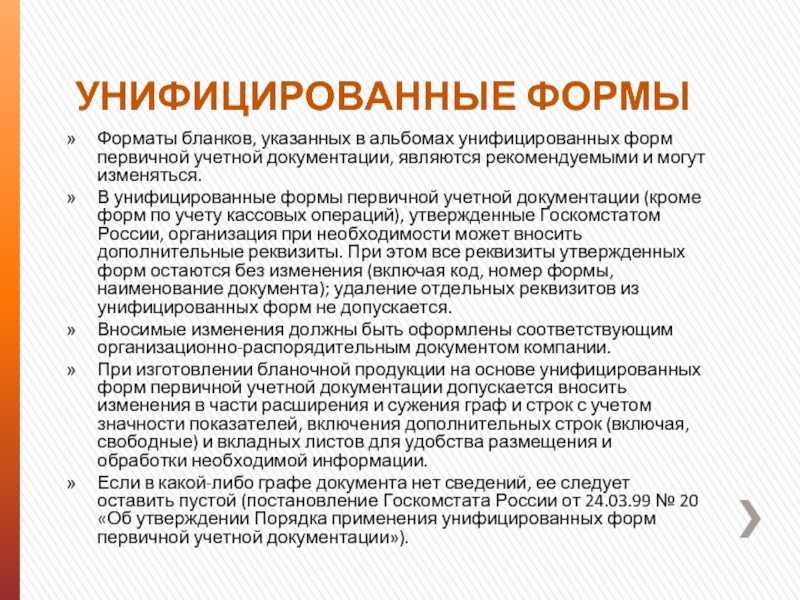

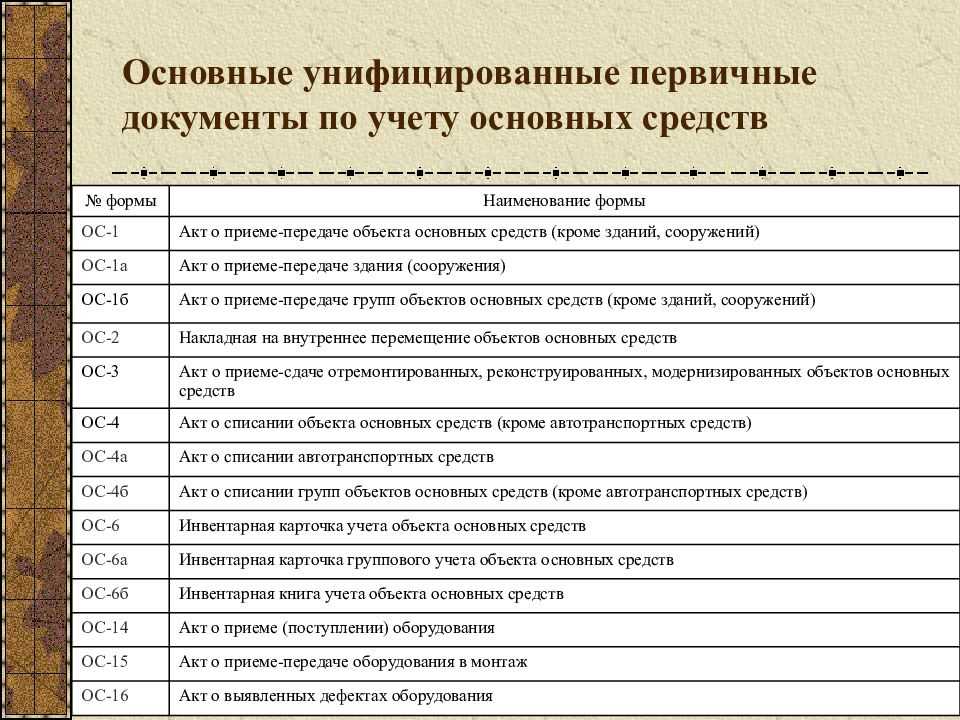

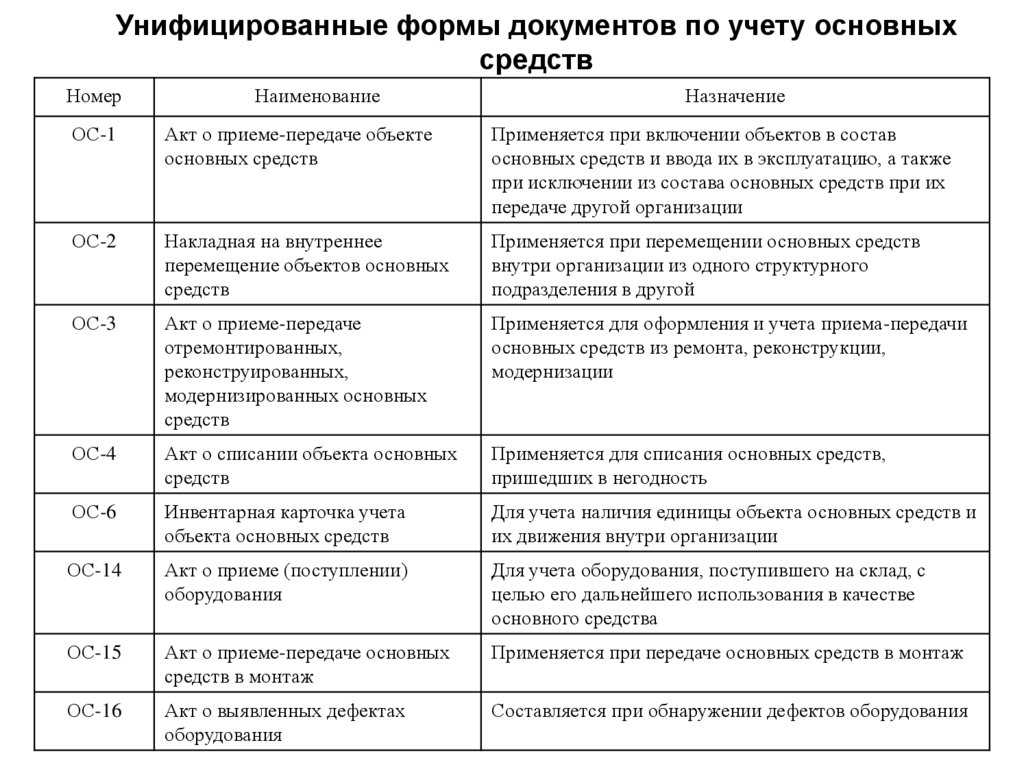

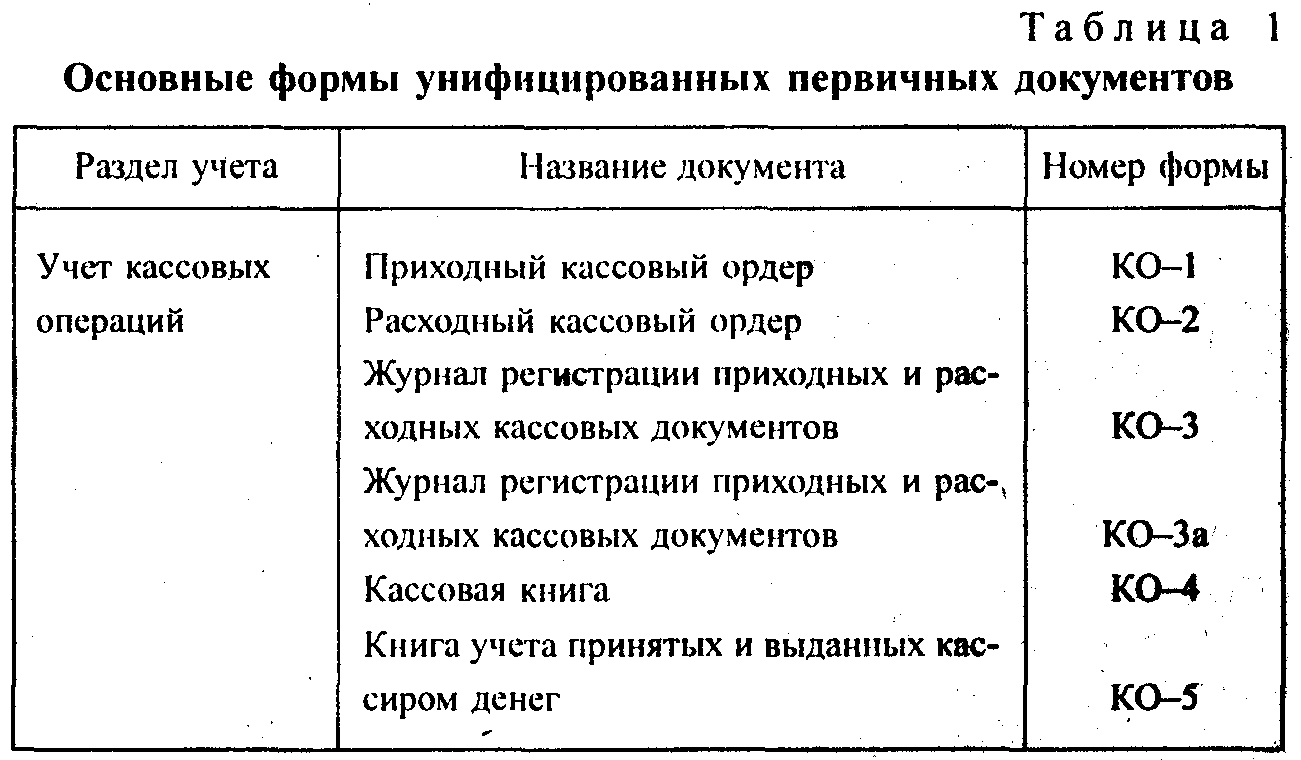

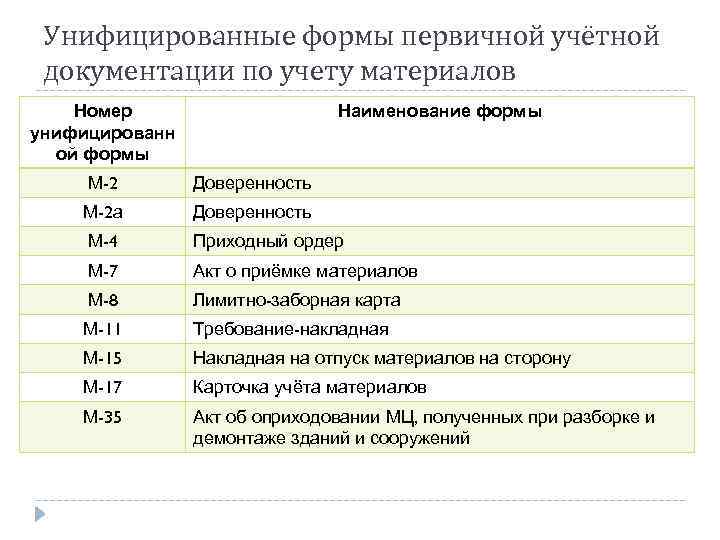

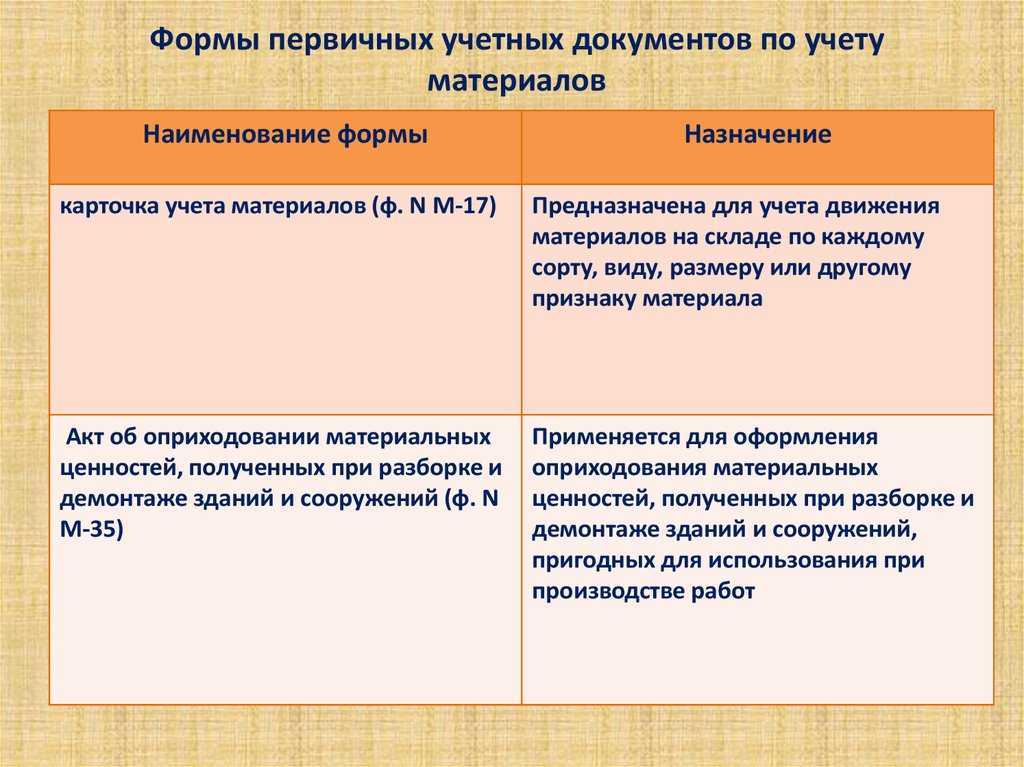

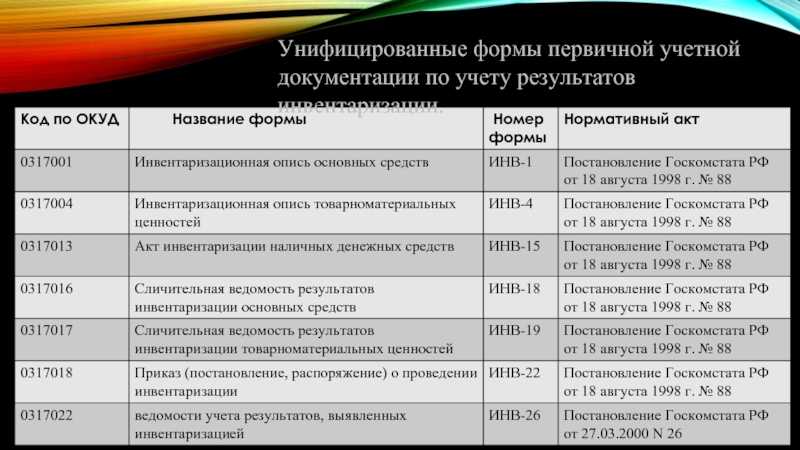

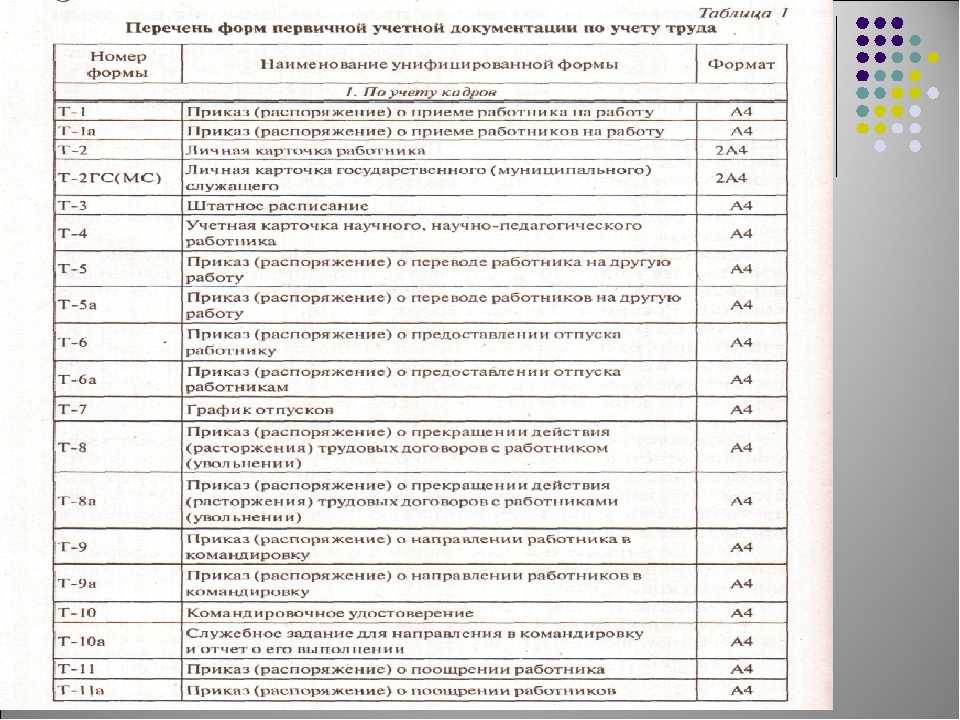

Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в ст. 9 данного Закона. Альбомы унифицированных форм были утверждены Госкомстатом России, но не по всем разделам учета (табл. 1). Как видно, альбомы не были сформированы для унифицированных форм по учету нематериальных активов, материалов, основных средств, труда и его оплаты, работ строительных механизмов, кассовых операций, результатов инвентаризации.

Таблица 1

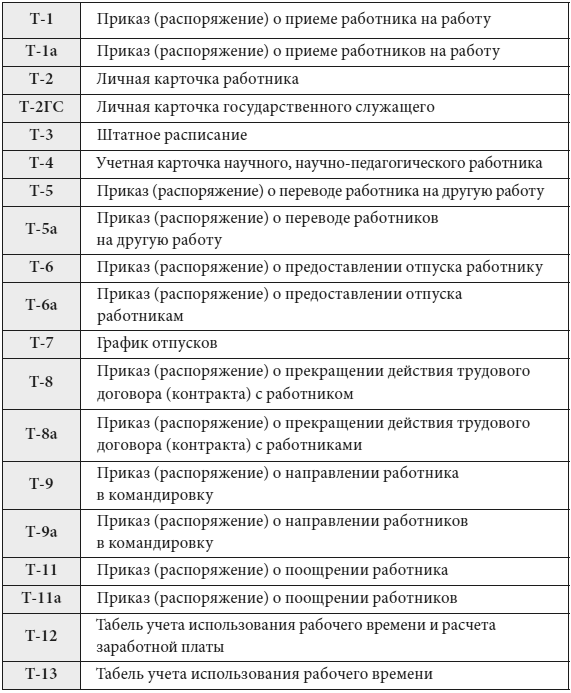

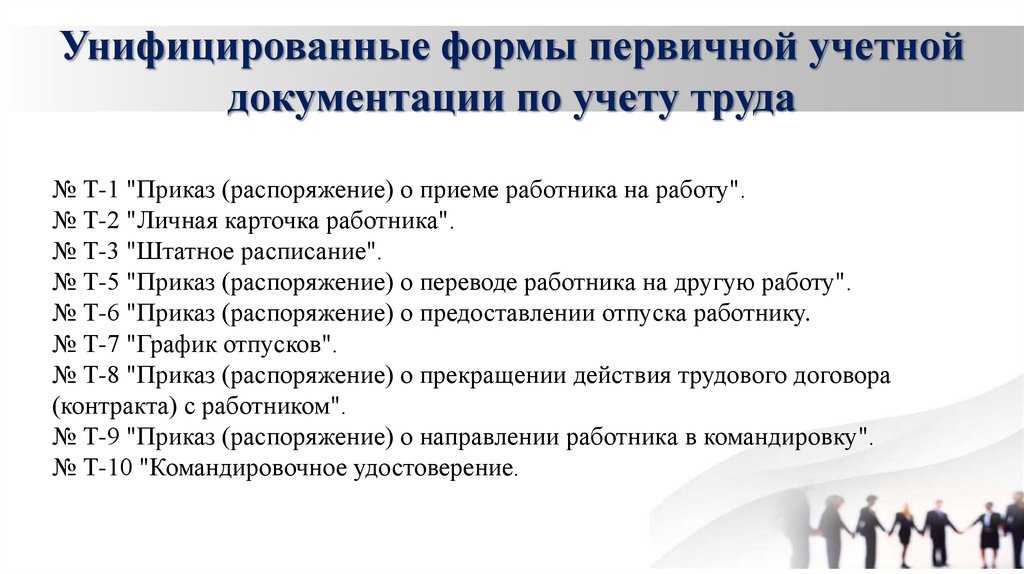

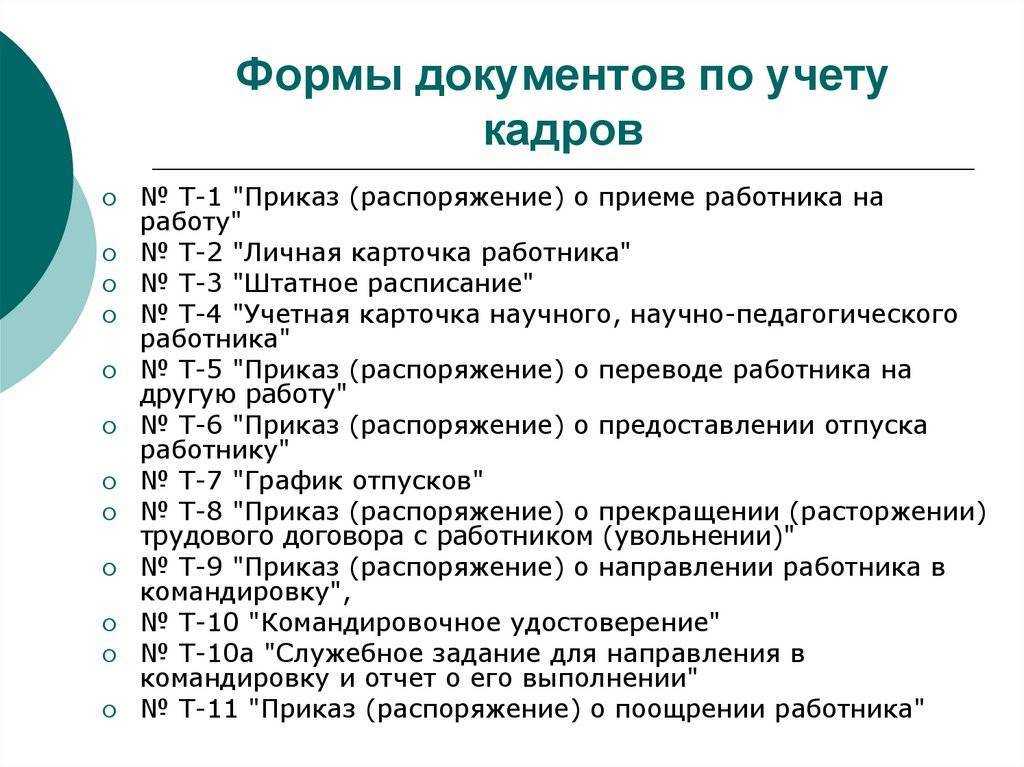

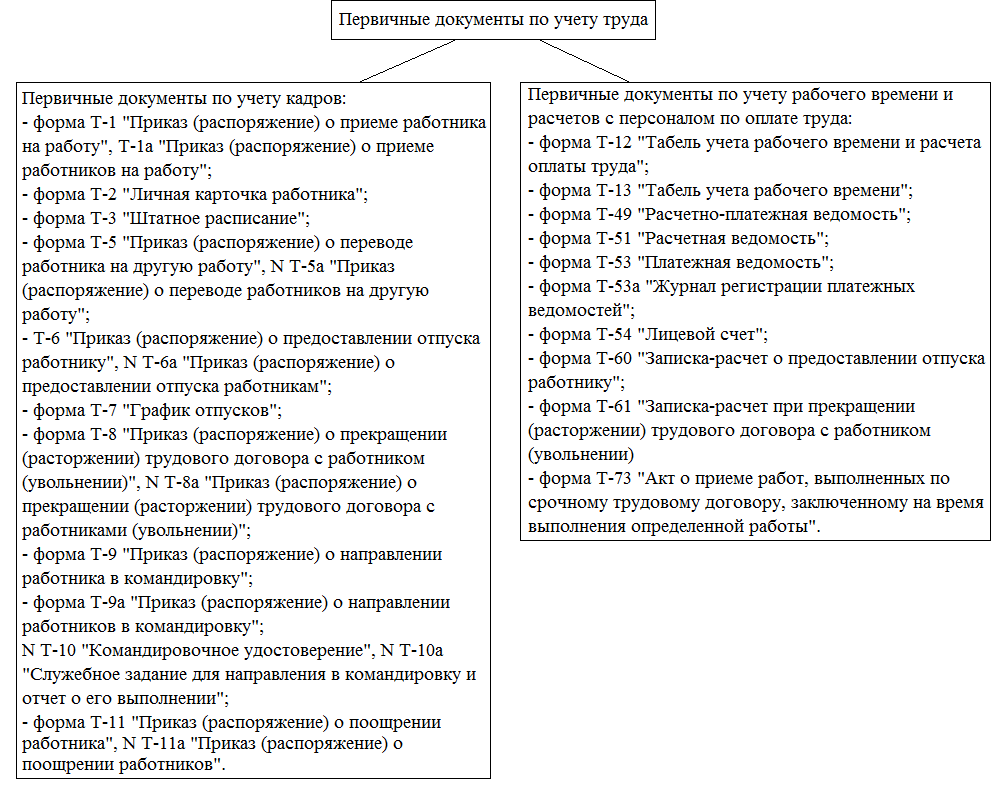

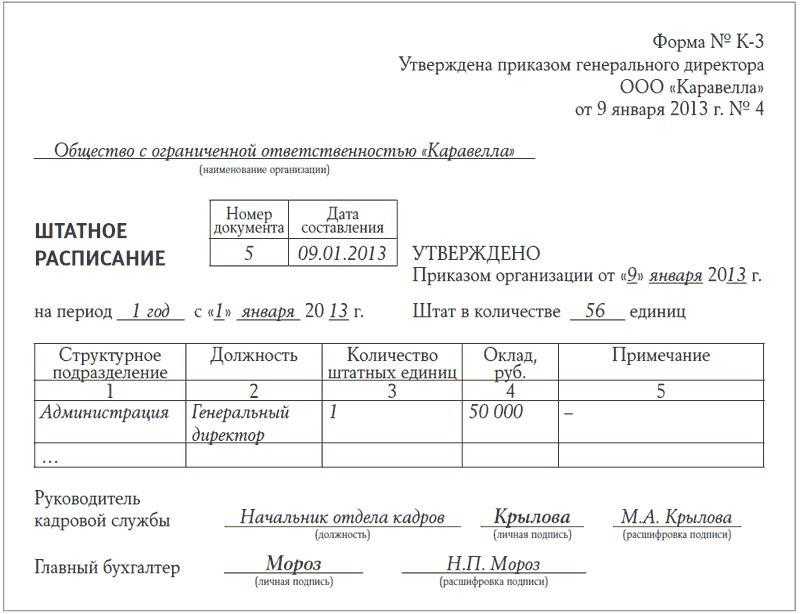

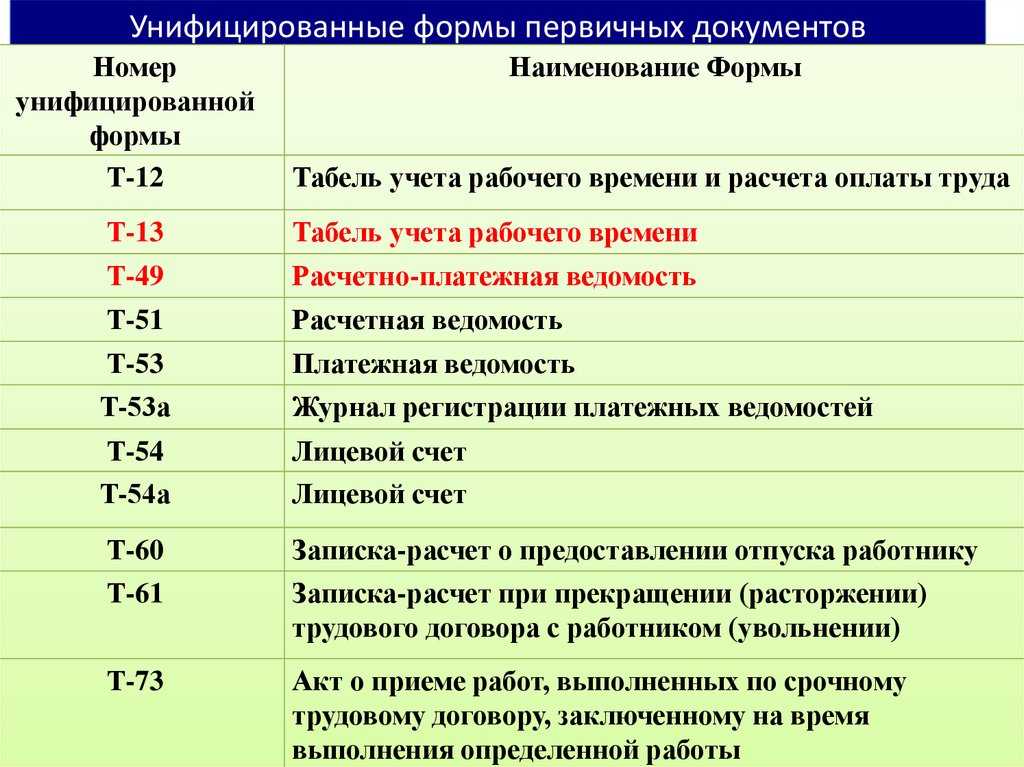

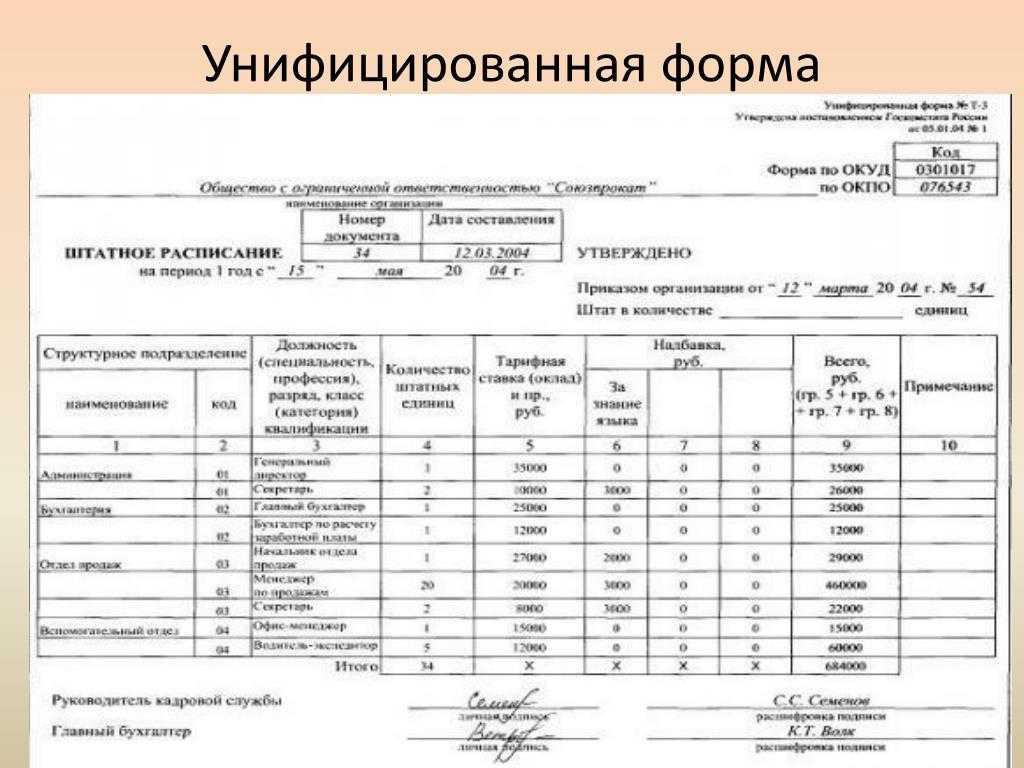

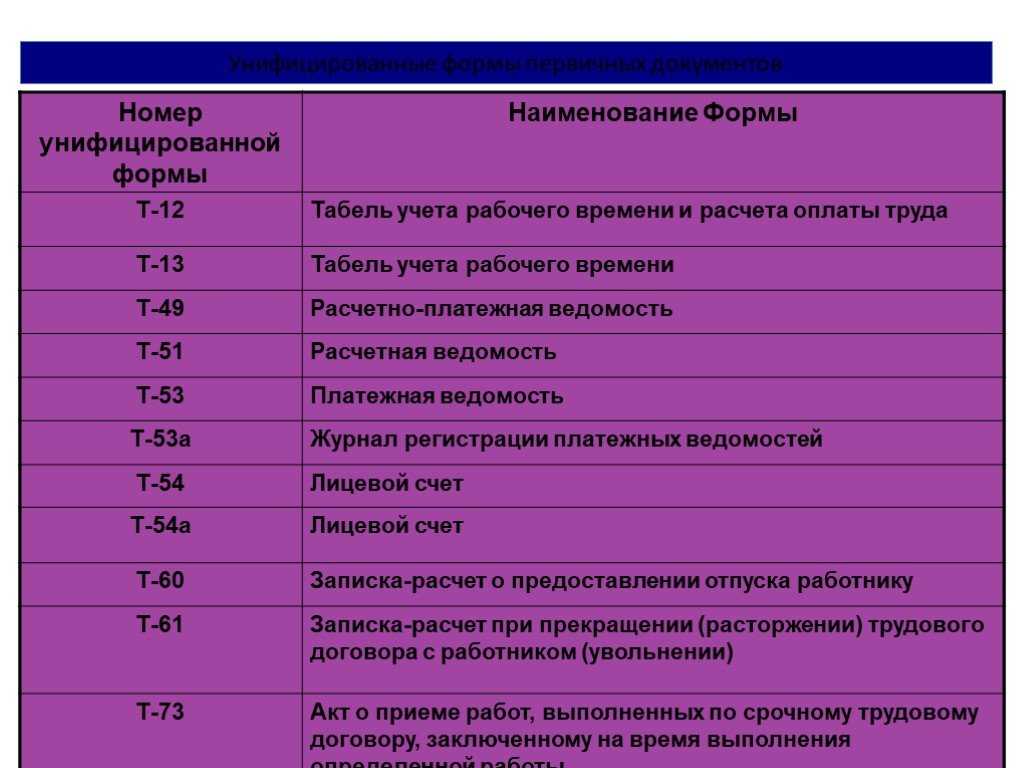

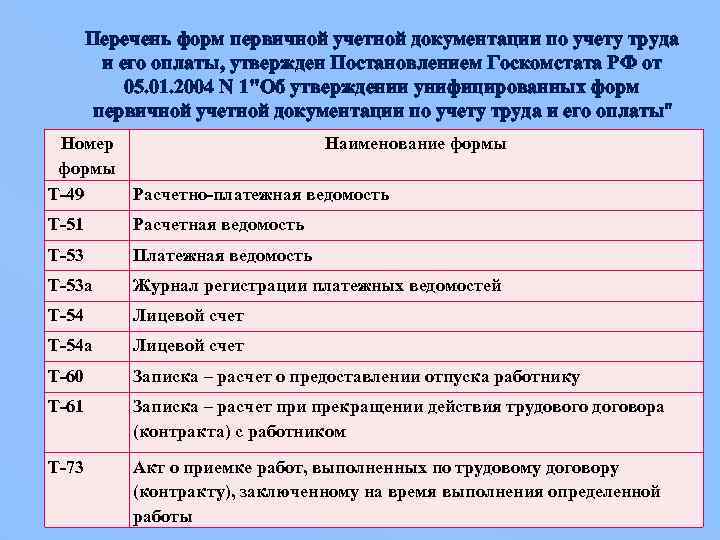

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированные формы кадровых документов утверждены постановлением Госкомстата РФ от 05.01.2004 № 1. Условно их можно разделить на 2 группы:

- Документы непосредственно по учету кадров — от приема до увольнения:

приказ (распоряжение) о приеме на работу;

личная карточка работника;

штатное расписание;

приказ (распоряжение) о предоставлении отпуска работнику;

график отпусков;

приказ об увольнении и др.

зарплатные ведомости: расчетно-платежная, расчетная и платежная;

В

сплеск профессионального интереса к проблемам унификации управленческих документов, безусловно, вызван вступившим в силу с 1 января 2013 г. Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — ФЗ № 402).

В соответствии с п. 4 ст. 9 ФЗ № 402 руководитель

организации-экономического субъекта утверждает формы первичных учетных документов. Причем бухгалтеры-аудиторы рекомендуют утверждать их в составе учетной политики организации.

Учетная политика является основным документом, регламентирующим порядок ведения бухгалтерского и налогового учета организации, требования к ее разработке, утверждению, составлению сопутствующих ей документов остаются прежними (в соответствии с п. 1 ст. 30 ФЗ № 402 и Положением по бухгалтерскому учету «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Учетная политика утверждается и вводится в действие приказом первого руководителя, как правило, с 1 января каждого календарного года.

Формы документов, которые применяются в организации, должны быть утверждены:

- или как отдельный раздел в составе учетной политики,

- или как приложения к ней,

- либо как изменения к ней, которые вносятся в порядке ведения учетной политики и самих форм первичных учетных документов.

Таким образом, для бухгалтерии и службы делопроизводства,

прежде всего коммерческих организаций,

открывается важная область сотрудничества и взаимодействия в процессе унификации форм документов.

Для ведения бухгалтерского учета могут и должны применяться не только самостоятельно заново разработанные формы первичных учетных документов. При наличии уже утвержденных типовых форм документов различных унифицированных систем и подсистем документации «изобретать велосипед» совершенно нецелесообразно

— просто эти разработанные формы с некоторыми изменениями можно утвердить на уровне организации приказом ее руководителя.

Одновременно рекомендуем уточнить и регламентировать порядок и полномочия по подписанию первичных учетных документов

, связать его с системой делегирования полномочий и с регламентацией применяемых в организации видов электронных подписей.

Формы первичных учетных документов для организаций государственного сектора

устанавливаются в соответствии с бюджетным законодательством Российской Федерации (п. 4 ст. 9 ФЗ № 402), поэтому до принятия новых федеральных и отраслевых стандартов финансовой отчетности для государственного сектора по-прежнему могут применяться формы, закрепленные в Общероссийском классификаторе управленческой документации (ОК 011-93; далее — ОКУД)

:

- формы документов класса 03 «Унифицированная система первичной учетной документации»;

- формы документов класса 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» (документация сектора государственного управления, за ведение которой отвечает Минфин России).

Требование о самостоятельном утверждении форм первичных учетных документов

(п. 4 ст. 9 ФЗ № 402) не распространяется на

государственные (муниципальные) учреждения, органы государственного управления, органы местного самоуправления, органы управления государственных внебюджетных фондов и их территориальные органы и государственные академии наук, т.е. те организации государственного сектора, перечень которых установлен в п. 9 ст. 3 ФЗ № 402.

Такие разъяснения даются Минфином России в Информации от 04.12.2012 № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». И, конечно же, все нормативные акты, принимаемые организациями государственного сектора в области формирования системы документации и ведения первичных учетных документов, не должны противоречить требованиям ФЗ № 402.

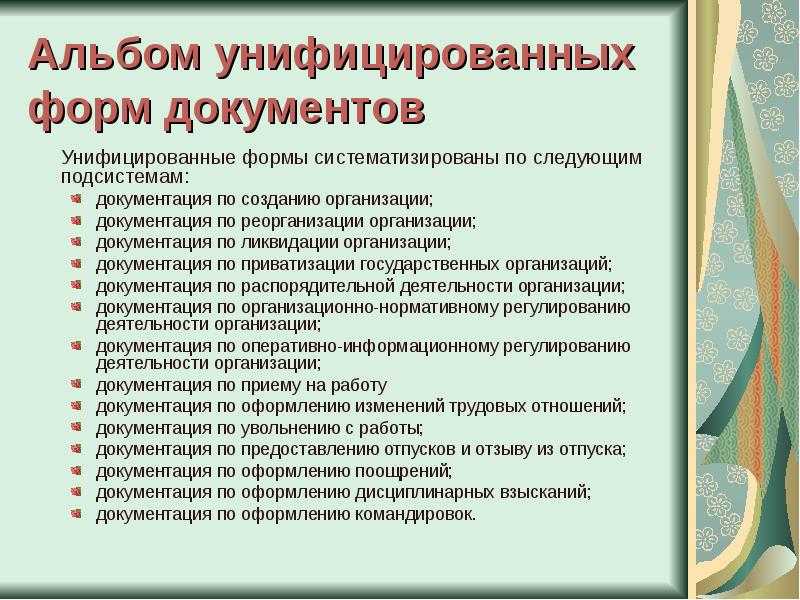

Альбомы унифицированной первичной документации

Зачем нужны альбомы унифицированной первичной документации?

- накладные;

- счета-фактуры;

- акты;

- договоры;

- квитанции;

- отчеты и многое другое.

Подобная система организации документов позволяет легко находить нужные записи, облегчает процесс контроля и учета, а также повышает эффективность финансового анализа.

Преимущества использования альбомов унифицированной первичной документации

Использование альбомов унифицированной первичной документации имеет ряд преимуществ:

- Организация документов — альбомы позволяют структурировать и организовать первичные документы таким образом, чтобы было удобно с ними работать;

- Сохранность документов — благодаря альбомам документы не затеряются и не будут повреждены, что обеспечивает их сохранность и надежность;

- Легкость поиска — альбомы упрощают процесс поиска нужных документов в случае необходимости;

- Компактность хранения — альбомы занимают немного места и могут легко храниться на полках или в ящиках;

- Повышение эффективности работы — с помощью альбомов можно быстро находить информацию и обрабатывать документы, что сокращает время на выполнение операций;

Применение альбомов унифицированной первичной документации

Альбомы унифицированной первичной документации находят применение во многих сферах деятельности, таких как:

- финансовый учет;

- бухгалтерские операции;

- налоговый учет;

- аграрный бизнес;

- торговля;

- медицина;

- образование и другие.

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

|

Контракт |

В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров.

Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

|

Счет-оферта |

|

|

Платежная документация |

Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

|

Товарная накладная |

|

|

Акт про выполнение работ или оказание услуг |

Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

|

Счет-фактура |

Важным документом является , при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Ответственность за ненадлежащее ведение первичной документации

Замечание 2

В случае отсутствия первичной документации вне зависимости от ее влияния на налоговую базу организацию могут привлечь к ответственности в соответствии с требованиями Налогового кодекса РФ.

Величина штрафа за отсутствие первичной документации составляет:

- 5000 рублей, при условии отсутствия влияния на налоговую базу и нехватки первичной документации за один налоговый период;

- 15000 рублей, при условии отсутствия влияния на налоговую базу и нехватки первичной документации за несколько налоговых периодов;

- 10% суммы неуплаченного налога (не менее 15000 рублей), при условии занижения налоговой базы.

Основные виды унифицированных форм

Унифицированные формы первичных документов — это специальные документы, которые используются для стандартизации и упрощения процесса приема-передачи информации и документации между исполнителем и администратором. Они имеют строго определенную структуру и содержат информацию, необходимую для правильного заполнения и обработки документа

Важно отметить, что унифицированные формы могут быть как в виде бумажных документов, так и в виде электронных форматов

В Российской Федерации существует большое количество унифицированных форм, каждая из которых предназначена для определенного случая или сферы применения. Некоторые из них уже давно применявшиеся, а некоторые были введены недавно в связи с изменениями в законодательстве.

Основные виды унифицированных форм включают:

- Акты приема-передачи. Это документы, которые оформляются при передаче материальных ценностей, товаров или имущества между лицами. В акте указывается информация о передаваемых объектах, их количестве, состоянии и стоимости.

- Акты оказанных услуг. Эти документы оформляются после оказания определенных услуг или выполнения работ. Они содержат информацию о характере и объеме оказанных услуг, а также об оплате за них.

- Акты списания и консервации. Эти документы используются для отражения списания или консервации имущества. В них указывается причина списания или консервации, стоимость объекта и другая информация, необходимая для правильного учета.

- Акты возврата. Эти документы оформляются в случае возврата товаров или материалов по различным причинам. В акте указывается информация о возвращаемых объектах, их состоянии и стоимости.

- Акты начисления штрафов. Эти документы используются для фиксации факта нарушения и начисления штрафа. В акте указывается информация о нарушении, размере штрафа и другие детали.

- Методические рекомендации и инструкции по заполнению унифицированных форм. Эти документы содержат пошаговые инструкции и рекомендации по заполнению унифицированных форм, чтобы исключить ошибки и упростить процесс обработки документов.

Какие именно унифицированные формы используются в конкретной ситуации зависит от условий и требований отдела, централизуемых актами или решениями руководства. Они могут быть как обязательными для использования, так и рекомендательными.

Примеры унифицированных форм:

Номер

Название

Сфера применения

0510436

Акт приема-передачи материальных ценностей

Бюджетное учреждение

Ф-3

Акт выполненных работ

Строительная сфера

УТ-1

Акт технического освидетельствования

Транспортная сфера

Унифицированные формы являются важным инструментом ведения учета и контроля за передачей информации и документов. Они позволяют упростить и ускорить процессы обработки информации, а также обеспечить единый подход и видимость данных для всех участников.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2020-2021 годах может быть таким:

Образец такого акта смотрите здесь.

О правилах оформления этого документа читайте здесь.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

Об особенностях применения этого документа читайте здесь.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2020-2021 – список был предложен выше:

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2020–2021 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

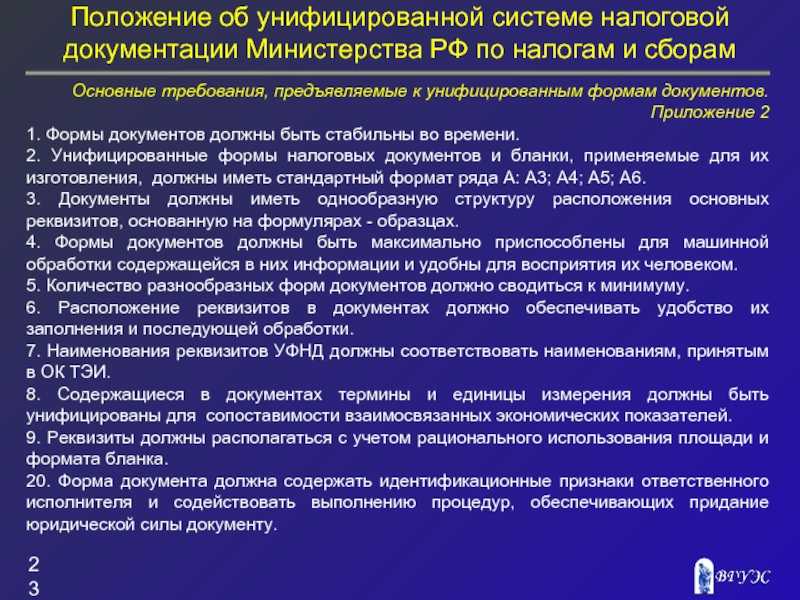

Слайд 23Положение об унифицированной системе налоговой документации Министерства РФ по налогам и

сборам

Основные требования, предъявляемые к унифицированным формам документов. Приложение 21. Формы документов должны быть стабильны во времени.2. Унифицированные формы налоговых документов и бланки, применяемые для их изготовления, должны иметь стандартный формат ряда А: А3; А4; А5; А6.3. Документы должны иметь однообразную структуру расположения основных реквизитов, основанную на формулярах — образцах.4. Формы документов должны быть максимально приспособлены для машинной обработки содержащейся в них информации и удобны для восприятия их человеком.5. Количество разнообразных форм документов должно сводиться к минимуму.6. Расположение реквизитов в документах должно обеспечивать удобство их заполнения и последующей обработки.7. Наименования реквизитов УФНД должны соответствовать наименованиям, принятым в ОК ТЭИ. 8. Содержащиеся в документах термины и единицы измерения должны быть унифицированы для сопоставимости взаимосвязанных экономических показателей.9. Реквизиты должны располагаться с учетом рационального использования площади и формата бланка.20. Форма документа должна содержать идентификационные признаки ответственного исполнителя и содействовать выполнению процедур, обеспечивающих придание юридической силы документу.

Какие документы можно оформить в унифицированной форме?

Унифицированная форма документа (УФ) — это установленный государством образец документа, который должен быть заполнен в определенном порядке. Это наиболее простой и удобный способ для государственных органов и организаций работать с документами.

Официальный перечень документов, которые можно оформить в УФ, содержится в Приказе Минэкономразвития России № 54 от 24 января 2014 года. Среди таких документов:

- Анкеты для приема на работу;

- Заявления на получение разрешения на строительство;

- Журналы протоколов общих собраний участников обществ;

- Инвентаризационные описи имущества;

- Трудовые договоры и дополнительные соглашения к ним;

- Книги учета доходов и расходов;

- Приказы о приеме на работу;

- Ведомости учета оказанных услуг.

Все документы, оформленные в УФ, должны соответствовать действующим правилам и нормативным актам, поэтому такой документ может быть использован в качестве официально-правового доказательства.

Как правило, документы, оформленные в УФ, легко заполнять и в них маловероятны ошибки, в связи с чем они являются очень популярным способом оформления документов в государственных органах и организациях.

Ошибки в первичных документах

В первую очередь, первичные документы должны содержать правильно указанные обязательные реквизиты. По мнению Минфина, налогоплательщик может учесть расходы по первичке, если она содержит только несущественные ошибки.

Такие ошибки не должны препятствовать точному установлению продавца и покупателя, наименованию товаров и их стоимости, других обстоятельств документируемого факта хозяйственной жизни (из письма Минфина от 4 февраля 2015 года № 03-03-10/4547).

К сожалению, типичная обтекаемая формулировка объяснения чиновников часто не дает возможности четко понять, какие именно неточности или ошибки в первичных документах будут признаны несущественными.

Например, является ли несущественной ошибкой, если в наименовании налогоплательщика указаны строчные буквы вместо заглавных? В другом своем письме — от 02.05.2012 № 03-07-11/130 Минфин указал, что такие ошибки, как замена заглавных букв строчными и наоборот; перемена букв местами; неверное указание организационно-правовой формы не являются препятствием для идентификации налогоплательщика (при верно указанном ИНН и других реквизитах).

А вот существенными для первичных документов могут быть признаны следующие ошибки:

- арифметические ошибки (неправильно указана стоимость/ количество товара или сумма налога);

- разные наименования одного и того же товара (например, в спецификации к договору поставки конфеты названы «Конфеты вафельные в шоколаде», а в накладной – «Мишка на севере»);

- неточные названия должностей тех, кто подписывает первичные документы (к примеру, в доверенности указано «Заместитель генерального директора», а в акте приемки – «Заместитель директора»);

- суммы в цифрах не совпадают с теми же, но указанными прописью (вместо 155 000 руб. (сто пятьдесят пять тысяч рублей) написано 155 000 руб. (пятьдесят пять тысяч рублей).

Налоговая инспекция может не принять расходы по таким первичным документам, проблемы возможны и у контрагента при вычете НДС.

Исправлять первичные документы можно только корректурным способом (неправильный текст зачеркивается одной тонкой чертой, а сверху надписывается правильный текст). Исправления сопровождаются надписью «Исправлено», датой и подписями ответственных лиц. Недопустимы исправления приходных и расходных ордеров, банковских документов и БСО. Их надо составлять заново.

Обращайте внимание на то, чтобы первичные документы подписывались в период действия выданной на их подписание доверенности, иначе проверяющие посчитают, что документы подписал неуполномоченный на то сотрудник. То же самое надо отслеживать и относительно подписей на вашей первичке представителей контрагентов: выданные им доверенности должны быть актуальными

При оформлении первичных документов надо быть внимательным не только к их заполнению, но и к соответствию их дат и других реквизитов другим документам, например, договорам и счет-фактурам. Так, спорным будет вычет НДС по счет-фактуре, составленной раньше товарной накладной.

Вопросы у налоговых органов вызовут накладные или акты, подписанные раньше договора, исполнение которого подтверждают первичные документы. Из этой ситуации есть выход, предусмотренный пунктом 2 ст. 425 ГК РФ: указать в тексте договора такую оговорку «Условия настоящего договора применяются также к отношениям сторон, возникшим до его заключения».

Или, например, в акте указано, что работы выполнены в период с 10 по 30 марта, в то время как в договоре срок работ установлен как с 10 по 30 апреля. В этом случае можно составить дополнительное соглашение к договору, где указать фактический срок выполнения работ или в самом акте указать, что работы были выполнены досрочно.

Подрядчикам надо быть внимательным при подписании заказчиком актов о выполнении работ. Если по договору подряда привлекались субподрядчики, то акты с ними подрядчик должен подписать до того, как работы будут сданы заказчику. При несоответствии этих дат налоговики могут посчитать расходы на субподрядчика необоснованными и не признать их при расчете налоговой базы.

Понятие и назначение унифицированных документов

До 1 января 2013 года для оформления бухгалтерских операций использовались исключительно унифицированные формы первичной документации.

Определение 1

Унифицированный документ – это специально разработанная типовая форма первичного документа, применяемая для оформления однородных операций любыми организациями вне зависимости от сферы деятельности или организационно-правовой формы.

Применение унифицированных документов способствовало: во-первых, стандартизации первичного учета; во-вторых, выработке оптимальных форм первичной документации; в-третьих, сокращению времени на обработку документов различными организациями.

Фактически отказ от унифицированной первичной документации представляет собой шаг назад в совершенствовании учетного процесса, поскольку такая документация устанавливала и закрепляла единые требования к документальному оформлению финансово-хозяйственной деятельности организаций, систематизировала учетные процессы, а также способствовала регулярному обновлению состава документации.

Статья: Унифицированные первичные документы

Найди решение своей задачи среди 1 000 000 ответов

В период обязательного применения унифицированной первичной документации свободные формы первичных документов можно было использовать только в том случае, если для оформления определенных операций не было предусмотрено унифицированных форм.

В настоящее время применение унифицированных форм не обязательно, поэтому организации могут, исходя из собственных потребностей, организовать документооборот следующим образом:

- во-первых, продолжать применять унифицированные документы, что существенно экономит время и средства по сравнению с отказом от них. В этом случае соответствующую запись нужно сделать в учетной политике организации либо в отдельном распорядительном документе;

- во-вторых, модифицировать унифицированные документы с учетом потребностей организации и утвердить их в качестве приложения к учетной политике;

- в-третьих, разработать собственные формы первичных документов и утвердить их в качестве приложения к учетной политике.

Замечание 1

При разработке собственных или модификации унифицированных форм документов необходимо сохранять содержание документа, а также все обязательные реквизиты, установленные законодательством.

Виды документов

Классификация первичных документов – исключительно теоретический аспект, который мало влияет на практическую работу бухгалтера. Условно можно выделить следующие виды «первички»:

- строгой отчётности/ не строгой отчётности;

- двусторонние/односторонние;

- разовые/сводные;

- на бумажном носителе/электронные.

Сегодня в учёте субъектов частного права практически не используются бланки строгой отчетности. Доверенности, кассовые ордеры, накладные предприниматели могут формировать самостоятельно, с соблюдением общих требований законодательства.

Что такое двусторонний или односторонний первичный документ, определяется по количеству участвующих сторон. Так, платёжное поручение – односторонний первичный документ, так как указывает на действие только одной стороны – плательщика. А например, накладная – двусторонний, так как по этому документу поставщик выполняет активное действие – передаёт, а получатель – принимает.