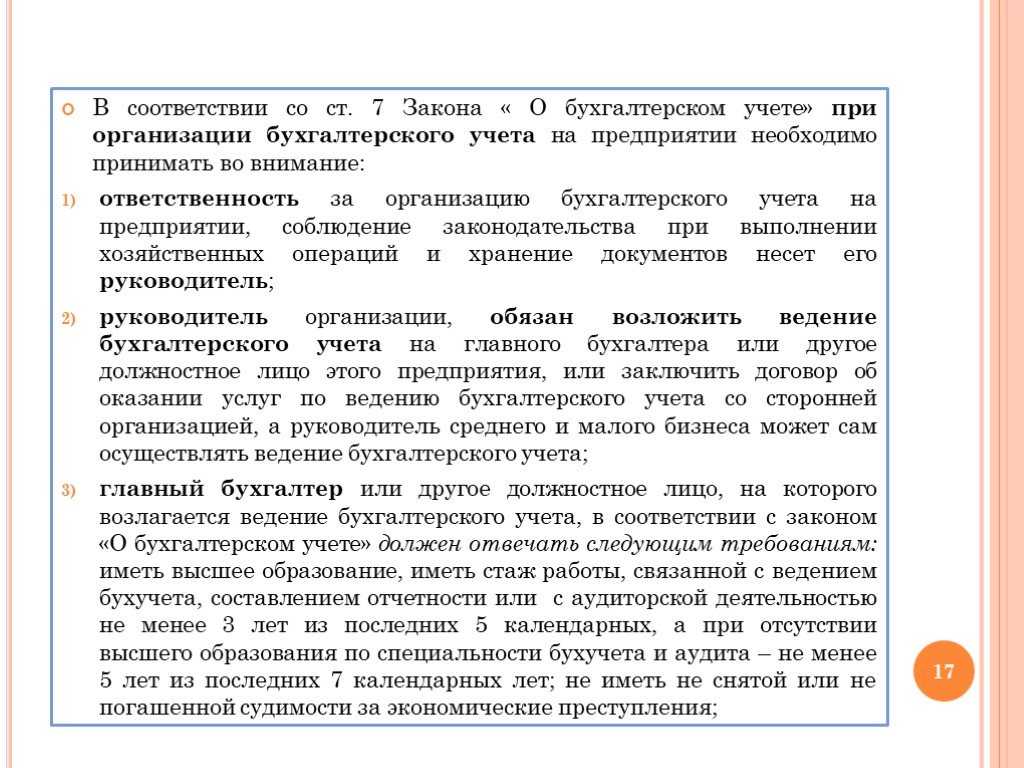

Содержание работы ответственного за ведение бухучета

Отдельные квалификационные требования установлены для главного бухгалтера банковской организации (п. 7 ст. 7 закона № 402-ФЗ).

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. В крупных фирмах бухгалтерскую работу выполняет целое структурное подразделение

В небольших — справится и один человек. А некоторые учреждения вообще передают бухучет сторонним компаниям. Например, централизованным бухгалтериям в бюджетной сфере и аутсорсинговым компаниям в коммерческой среде

В крупных фирмах бухгалтерскую работу выполняет целое структурное подразделение. В небольших — справится и один человек. А некоторые учреждения вообще передают бухучет сторонним компаниям. Например, централизованным бухгалтериям в бюджетной сфере и аутсорсинговым компаниям в коммерческой среде.

Российское законодательство устанавливает требование: корректно формировать и вести бухгалтерский учет. А наличие грубых ошибок влечет нежелательные последствия для предприятия.

Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

Договор страхования профессиональной ответственности, разработанный нашей компанией совместно с компанией «Альфастрахование», включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний. В связи с ростом клиентской базы сумма страхового покрытия ежегодно увеличивается.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег.

Ведение бухгалтерского учета — обязанность для организаций, закрепленная на законодательном уровне. Привилегий и освобождений от этого требования практически нет. Следовательно, в компании кто-то должен отвечать за работу финансовой службы.

За многие ошибки, искажения, задержки и несвоевременные проплаты предпринимателя наказывают без полумер. За большие долги можно и срок получить. Если учет ведет бухгалтерская компания, то кто будет платить штрафы и отвечать в суде?

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве.

Основные принципы бухгалтерского учета

Как избежать ошибок в области учета и избежать уголовной ответственности

Должностные лица смогут избежать санкций, если компания оперативно внесет изменения в учет и полностью доплатит положенные налоги, а также штрафы и пени.

Правда, в случае, когда заведено уголовное дело, это возможно только один раз — при первом привлечении к ответственности. Но лучше, конечно, вообще не доводить дело до нарушений и наказаний. Грамотное решение руководителя — передать учет на аутсорсинг в организацию, которая профессионально занимается его ведением.

И мы можем гарантировать им это.

Обеспечивать высокое качество работы позволяет система двойного контроля:

- специальные алгоритмы в автоматическом режиме проверяют правильность ведения учета в целом (наша компания и фирма «1С» вложили более 100 тыс. долларов в их разработку);

- те нюансы бухгалтерского и налогового учета, которые невозможно автоматизировать, контролируют специалисты, ответственные за данный участок работы, а в сложных ситуациях к ним на помощь приходят внутренние аудиторы.

Даже если при проверке и будут выявлены нарушения, допущенные по вине специалистов 1С-WiseAdvice, мы гарантируем полную компенсацию всех финансовых санкций.

Важно!

1C-WiseAdvice несет ответственность в течение 3 лет после сдачи последнего отчета, даже если обслуживание клиента к этому времени уже прекращено.

Кроме того, наши эксперты во многих случаях могут исправить или смягчить ситуацию: провести переговоры с проверяющими, написать аргументированные возражения, а при необходимости — представить интересы клиента в суде.

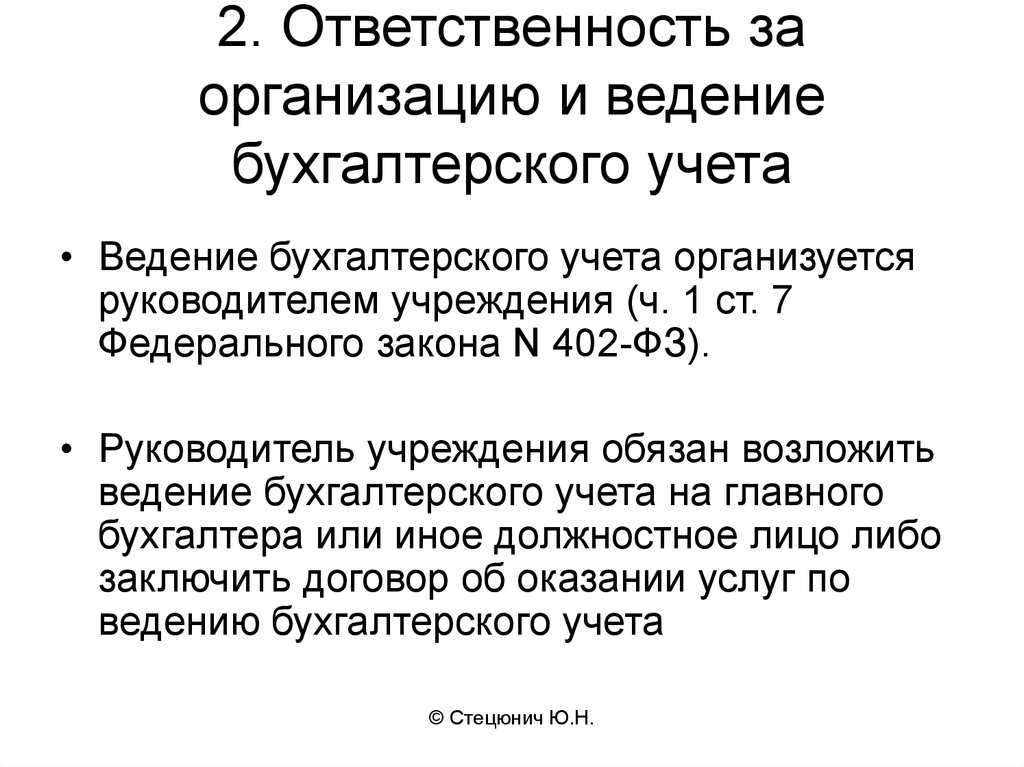

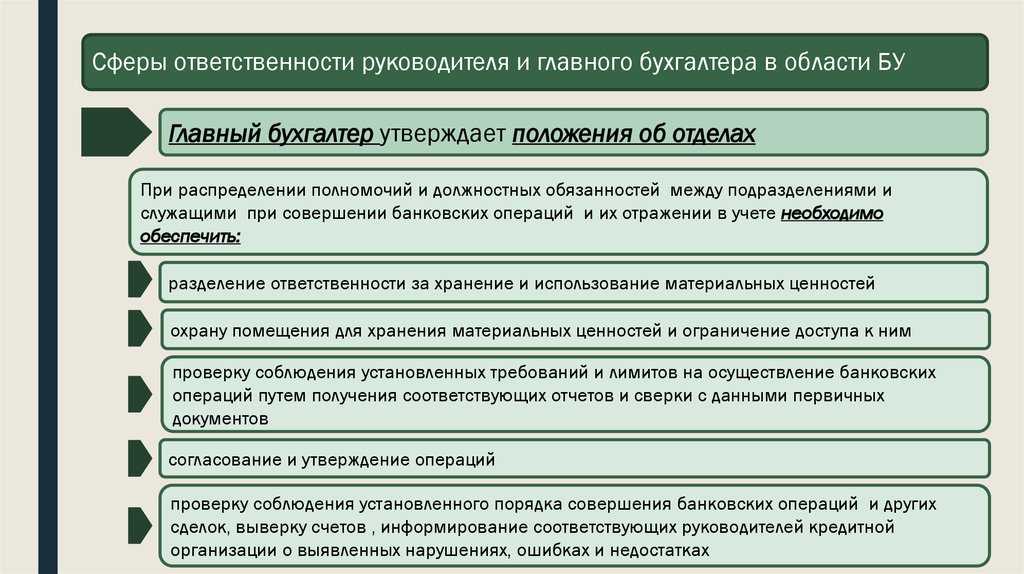

13.1. Организация бухгалтерского учета

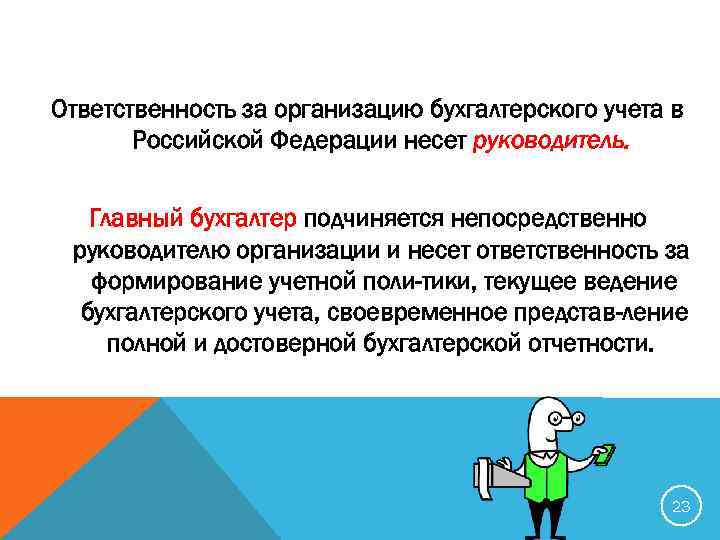

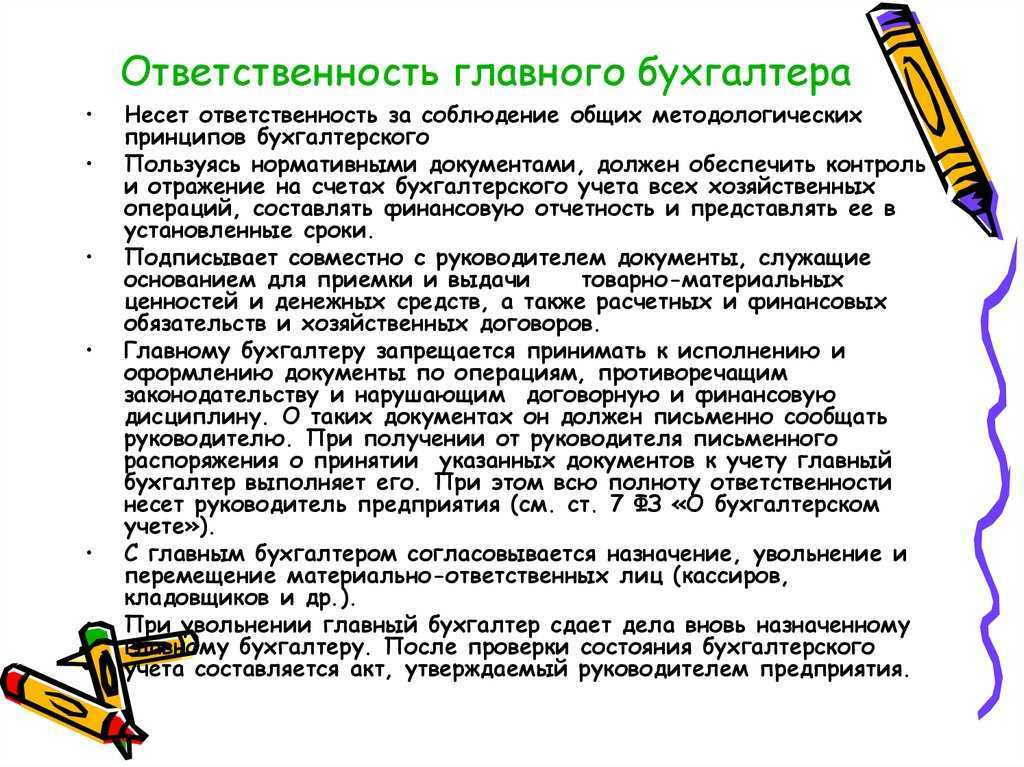

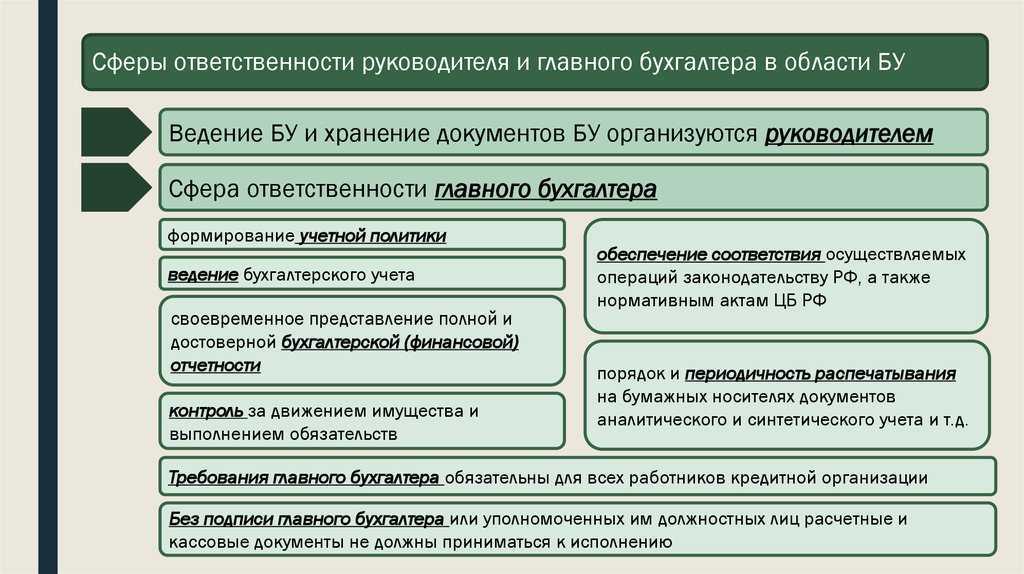

Ответственность за организацию бухгалтерского учета,

соблюдение законодательства при выполнении хозяйственных операций несет

руководитель организации; он обязан создать необходимые условия для

правильного ведения бухгалтерского учета, обеспечить выполнение всеми

подразделениями и службами, работниками организации требований главного

бухгалтера в части порядка оформления и представления документов и

сведений для учета.

Бухгалтерский учет в организации осуществляется

бухгалтерией, возглавляемой главным бухгалтером, когда в организации

отсутствует бухгалтерская служба, руководитель имеет право поручить

ведение учета и отчетности специализированной организации или

соответствующим органам (специалистам) на договорных началах (это в

основном касается малых организаций).

Принципы организации работы бухгалтерии базируются на

законодательно-нормативных актах: Федеральном законе «О бухгалтерском

учете», Положении по бухгалтерскому учету, учетной политике организации

(ПБУ 1/98), Плане счетов бухгалтерского учета и Инструкции по его

применению (приказ Минфина РФ от 31 октября 2000 г. № 94н) и других

документах.

Выбор организационной формы ведения бухгалтерского учета

— важный фактор рационализации учетного процесса; он зависит от величины

организации, централизованного и децентрализованного учета, количества

структурных подразделений, объема и ассортимента произведенной и

проданной продукции, возможности использования современных

автоматизированных технологий.

Вариантов ведения бухгалтерского учета в организации много;

рассмотрим два из них — предметный и функциональный.

Предметное разделение труда работников бухгалтерии

предполагает распределение документов (счетов) согласно названиям

отделов, а внутри — в разрезе учетного персонала.

Схематично это выглядит так:

- главный бухгалтер организации;

- заместитель главного бухгалтера;

- старшие бухгалтеры отделов (подразделения);

- учетный персонал бухгалтерии по отделам:

- капитала и резерва (80, 81, 82, 83, 86 и др.);

- расчетный отдел по расчетам со сторонними организациями (60, 62,

63, 66, 67, 76 и др.); - производственный (08, 20, 25, 26, 28, 29, 44);

- расчетов (68, 69, 70, 71, 73, 75);

- продажи и финансовых результатов (40, 41, 43, 84, 90, 91, 99) и

т.д.

Эти отделы могут быть организованы с некоторыми уточнениями

в соответствии с разделами нового Плана счетов.

При функциональном разделении труда работников

бухгалтерии структурные подразделения создаются по участкам учетной

работы. Каждый работник или определенная группа учетного персонала

специализируется на выполнении однородных учетных операций

Такой

вариант в большей степени соответствует формированию информационной

системы путем использования современных автоматизированных технологий.

Здесь важно уметь правильно выбрать ведение бухгалтерского учета и

отразить в учетной политике организации

Установление структуры аппарата бухгалтерии и форм связи

его с подразделениями организации решается одновременно с вопросом о

централизации или децентрализации учета.

В организациях с централизованным учетом учетный аппарат

сосредоточен в главной бухгалтерии, где ведется весь синтетический и

аналитический учет на основе первичных и сводных документов, поступающих

из различных подразделений (отделов, цехов, участков и т.д.),

осуществляющих лишь первичную регистрацию хозяйственных операций.

В организациях с децентрализованным учетом весь учетный

аппарат находится в различных подразделениях, где сосредоточен

синтетический и аналитический учет, составляются балансы и отчетность.

Главная бухгалтерия получает сводку балансов и отчетов подразделений и

составляет сводный баланс и отчеты по организации. Кроме того, главная

бухгалтерия контролирует постановку учета в отдельных подразделениях

организации.

Применение централизованного и децентрализованного учета

зависит от ряда факторов. Немаловажную роль играет производственная

необходимость предоставления отдельным подразделениям большей

самостоятельности. Применение того или иного вида учета зависит от

количества подразделений организации (цехов, участков, отделов и т.д.),

а также от их географического положения (близость или отдаленность от

главной бухгалтерии). Децентрализованный учет чаще применяют в крупных

организациях.

Ответы на распространённые вопросы

Применяя упрощенную систему налогообложения, некоммерческие организации освобождаются от подачи декларации по НДС и налогу на прибыль. Причина проста — у упрощенцев отсутствуют объекты по данным налогам. Иногда НКО может выступать в качестве налогового агента по НДС, тогда придется сдать и соответствующую декларацию.

Выручка от предпринимательской деятельности отражается на счетах по мере поступления денег, а расходы — по мере погашения задолженности.

Если руководитель не исполняет требования к обеспечению сохранности бухгалтерских документов, то для него могут наступить негативные последствия.

НКО, имеющие доходы от предпринимательской деятельности и целевые доходы, должна организовать раздельный учет.

Значимость социальной и общественной деятельности некоммерческих организаций с каждым годом растёт. Государство выделяет существенные бюджетные средства на их грантовую поддержку на федеральном, региональном и муниципальном уровне. Так же различные фонды активно привлекают к своей деятельности НКО, выделяя им финансирование на конкурсной основе.

Организация бухгалтерского учёта на предприятии

Профессиональное страхование действует для услуг, связанных с использованием профессиональных знаний и опыта. Страховым случаем при этом вполне может быть неправильный учет расходов заказчика бухгалтерских услуг, который привел к увеличению налогооблагаемой базы. Конечно, ошибки, возникшие из-за подложных документов или умышленного их отсутствия страховать никто не будет.

Таким образом, к ошибкам (упущениям) могут быть отнесены только непреднамеренные действия (бездействие). Перечень видов профессиональной деятельности, в отношении которых можно осуществлять страхование ответственности, строго не ограничен.

Если приказы будут оформлены как самостоятельный распорядительный документ, то в Приказе по Учетной политике рекомендуется сделать соответствующую оговорку. Рассмотрим подробнее, что необходимо отразить в каждом из приказов. Приказ о применяемых формах первичных учетных документов.

В организациях, где бухучет ведется по договору бухгалтерского аутсорсинга отчетность подписывает руководитель организации либо специалист, непосредственно ведущий учет. Бухгалтерский учет ведется в соответствии с положениями Федерального закона от 06.12.2011 № 402-ФЗ. Закон раскрывает требования к ведению учета, описывает принципы ведения, содержит перечень лиц, обязанных вести бухучет, и т.п.

Таким образом, ответственность за организацию бухгалтерского учета несет именно руководитель компании. Однако, что конкретно понимать под такой организацией ни закон, ни приказ не расшифровывает.

Любое предприятие обязано вести бухгалтерский учет. Ответственность за ведение учета возлагается на главного бухгалтера компании. Что такое бухгалтерский учет, зачем он нужен и кто имеет право не вести бухучет, расскажем в данной статье.

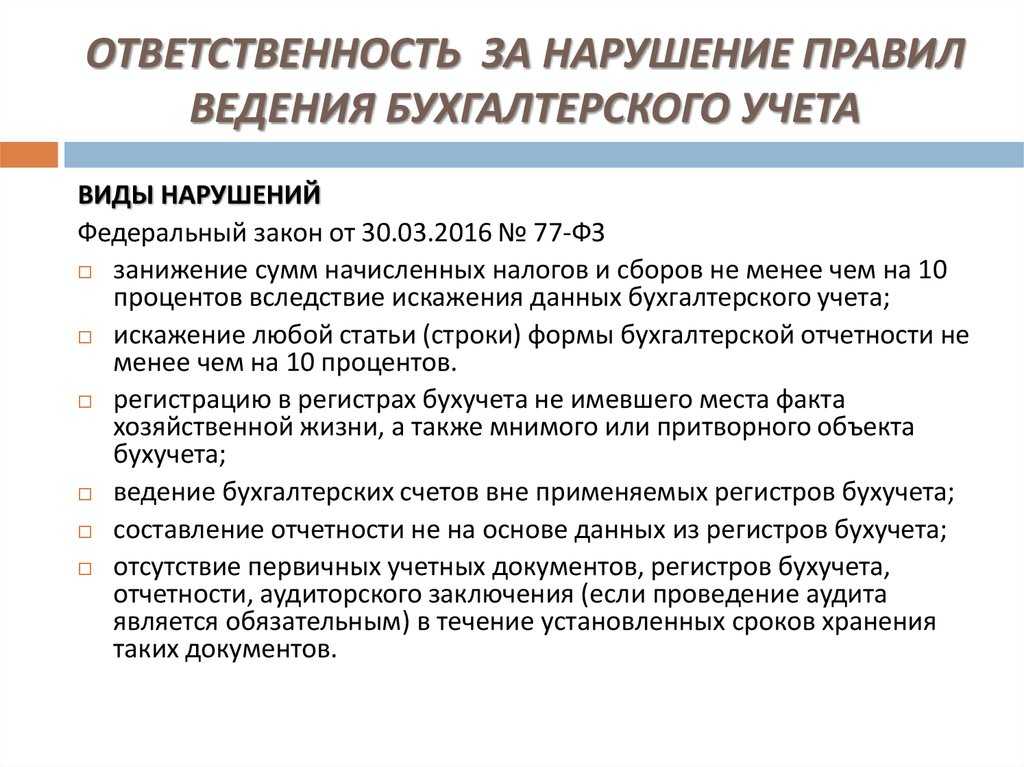

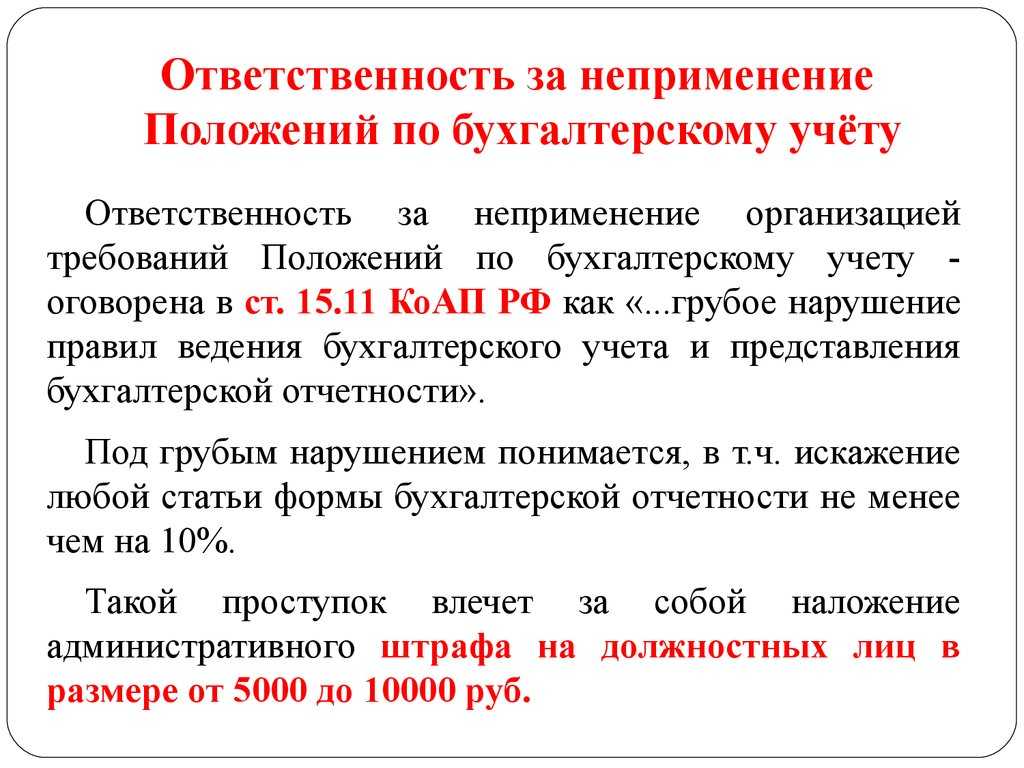

За повторное нарушение требований к бухучету наказание жестче:

- взыскание от 10 000 до 20 000 руб.;

- или дисквалификация до 2-х лет.

Ответственность за организацию ведения бухучета несет персонально руководитель компании. На него при выявлении нарушений в ведении бухучета налагаются денежные взыскания. За уклонение от уплаты налоговых отчислений или сознательное искажение перечисляемых в бюджет сумм директор несет уголовную ответственность.

А кто несет ответственность за организацию бухгалтерского учета, и что понимается под грубым нарушением правил ведения бухгалтерского учета? Расскажем об этом в нашем материале.

Следовательно, Закон N 402-ФЗ распространяется на все типы государственных (муниципальных) учреждений: казенные, бюджетные и автономные.

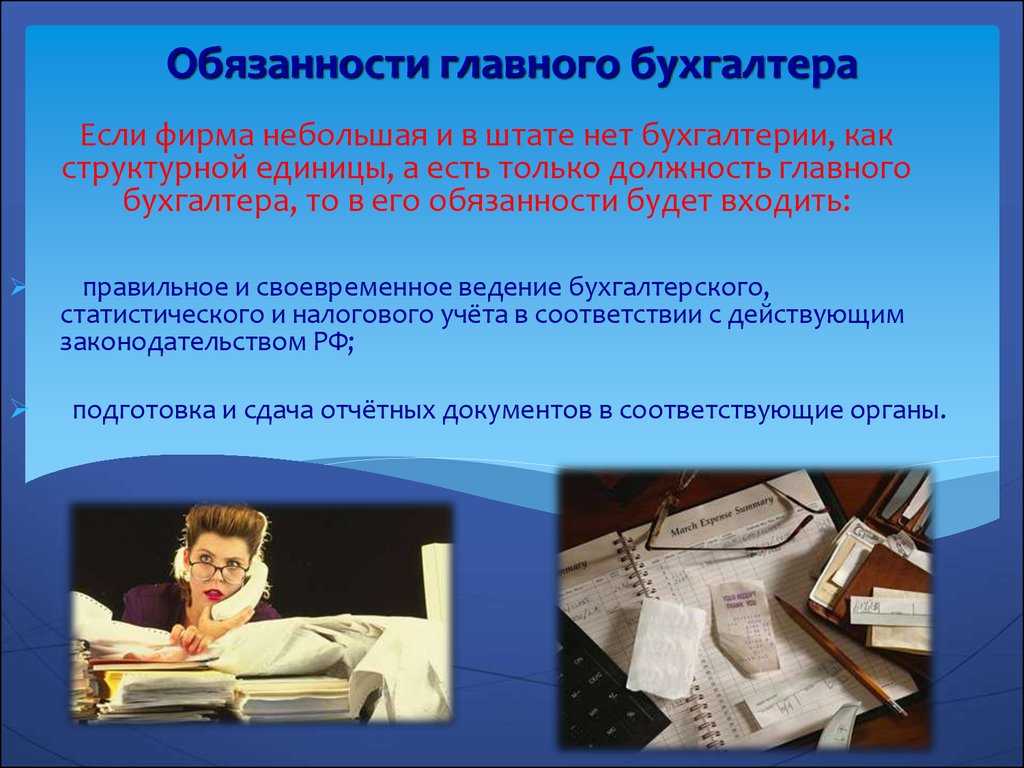

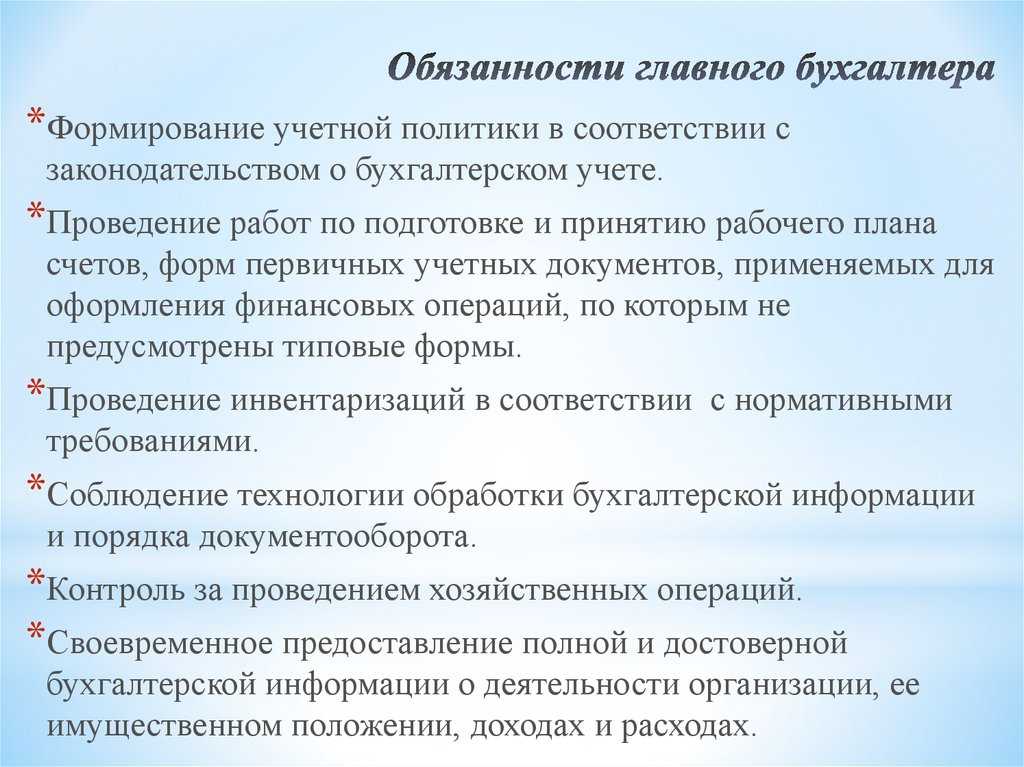

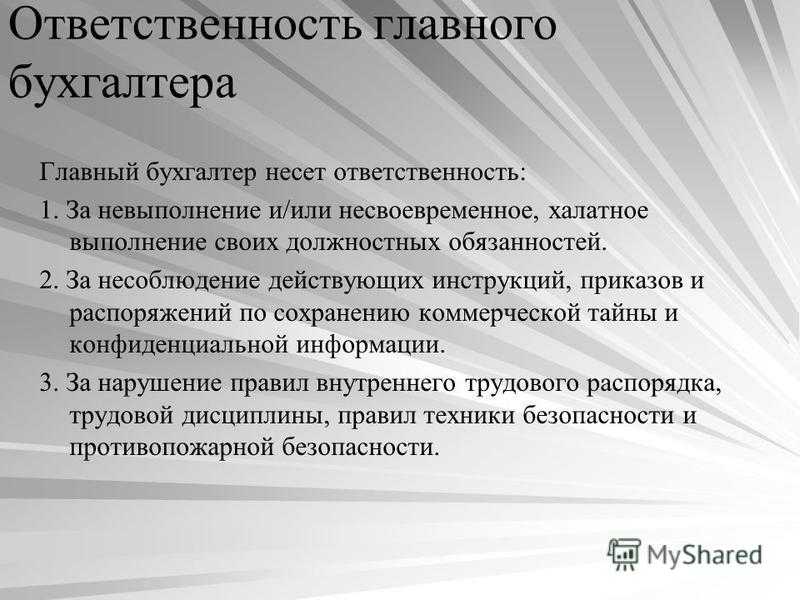

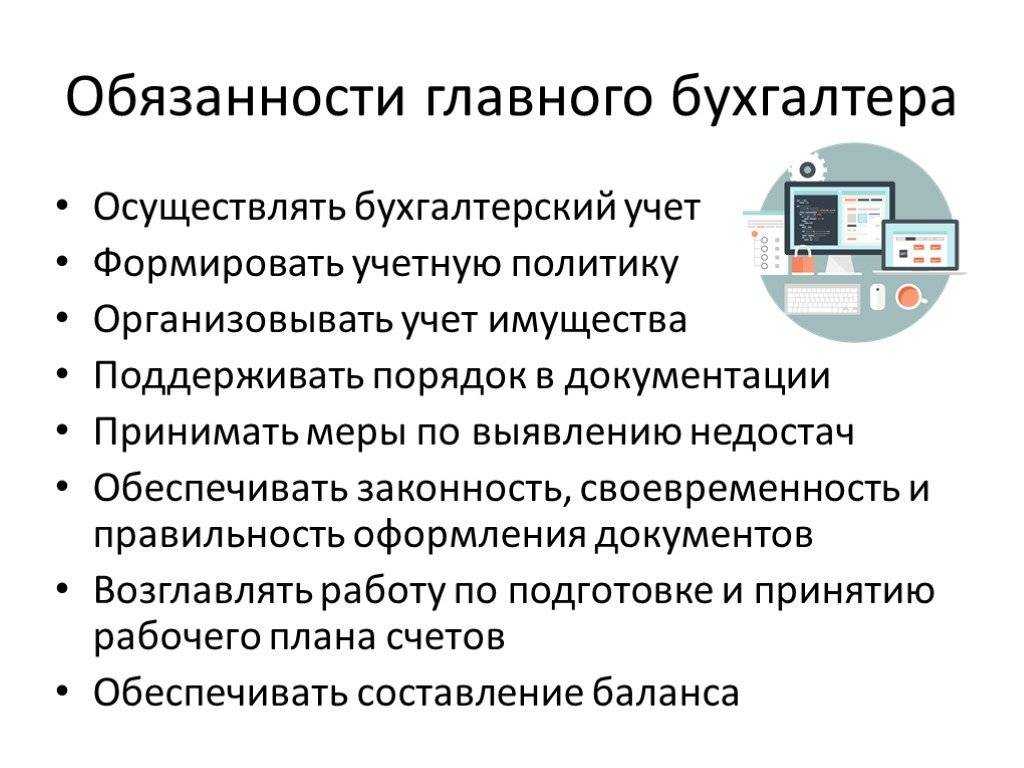

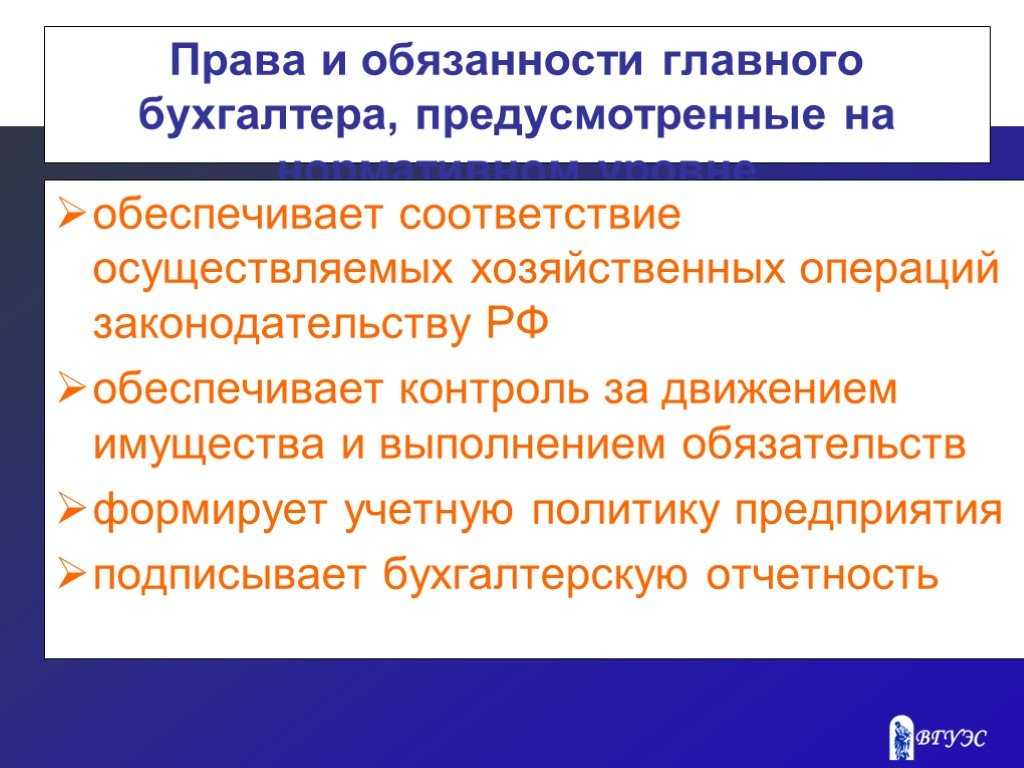

Главный бухгалтер обязан:

- грамотно сформировать учетную политику с учетом специфики компании;

- вовремя сдавать бух. Отчетность, куда нужно;

- вести учет денежных средств на предприятии и др.

Так, в соответствии с п. 16 Инструкции N 157н за руководителем сохраняется обязанность назначать комиссию по расследованию причин в случае пропажи, уничтожения или порчи первичных (сводных) учетных документов и (или) регистров бухгалтерского учета, а также принимать меры по восстановлению первичных (сводных) учетных документов и регистров бухгалтерского учета.

Нарушения в бухучете: ответственность руководителя или главного бухгалтера

Обязанности главного бухгалтера

Главный бухгалтер является ответственным лицом за ведение бухгалтерии в организации. Его обязанности включают:

- Организацию и контроль бухгалтерского учета.

- Составление отчетности в соответствии с действующим законодательством.

- Обеспечение достоверности и полноты финансовой информации.

- Управление бухгалтерскими процессами в организации.

Обязанности руководителя

Руководитель компании также несет определенную ответственность за финансовое состояние организации и выполнение правил бухгалтерии. Его обязанности включают:

- Контроль за правильностью и законностью бухгалтерского учета.

- Принятие мер по устранению выявленных нарушений в бухучете.

- Обеспечение финансовой устойчивости организации.

- Обеспечение соблюдения законодательства в сфере финансового учета.

Ответственность за нарушения

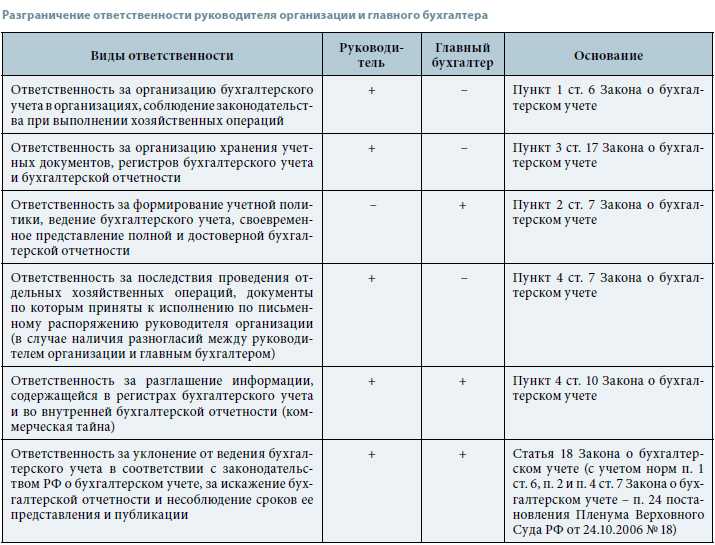

Согласно действующему законодательству, как руководитель, так и главный бухгалтер могут нести ответственность за нарушения в бухучете:

| Руководитель | Главный бухгалтер |

|---|---|

| Несет общую ответственность за организацию бухгалтерии и ее правильность. | Ответственен за непосредственное ведение и контроль бухгалтерии. |

| Может быть привлечен к уголовной ответственности за умышленные нарушения. | Может быть привлечен к дисциплинарной ответственности за нарушения профессионального поведения. |

| В случае выявления нарушений в бухучете, проводится проверка и расследование, в ходе которого устанавливается степень вины каждого из указанных лиц. |

Таким образом, ответственность за нарушения в бухучете возлагается как на руководителя компании, так и на главного бухгалтера. В случае выявления нарушений, требуется проведение проверки, установление степени вины и привлечение к ответственности соответствующих лиц.

За какие мероприятия по организации бухучета отвечает руководитель

Независимо от того, ведет руководитель компании бухучет лично или нет, он в ответе за:

- первичный учет и документооборот;

- проведение инвентаризаций;

- утверждение Плана счетов бухгалтерского учета (если компания не применяет максимально упрощенный учет, предусмотренный, в частности, для микропредприятий), форм бухгалтерского учета, объема и содержания форм отчетности.

Однако роль руководителя компании фактически можно свести к таким мероприятиям, как:

- ввод в штат компании бухгалтерских должностей (хотя бы одного бухгалтера);

- создание бухгалтерии с главным бухгалтером;

- передача бухгалтерии на аутсорсинг

Если выбор соответствовал всем критериям законодательства, то руководитель имеет шанс разделить ответственность, обеспечив неукоснительное выполнение требований выбранного им лица к первичным учетным документам.

Непосредственные исполнители требований:

- структурные подразделения компании;

- материально ответственные работники.

Обеспечение таких условий не требует от руководителя компании глубоких знаний бухгалтерского учета.

Как передать обязанности главного бухгалтера другому специалисту

В крупных компаниях главный бухгалтер играет важную роль в поддержании финансовой стабильности и деятельности организации. Однако, по различным причинам может возникнуть необходимость передать его обязанности другому специалисту. Ниже представлены шаги, которые помогут вам успешно передать обязанности главного бухгалтера другому сотруднику.

1. Выберите подходящего кандидата

Поиск подходящего специалиста, которому будет передана должность главного бухгалтера, — первый и самый важный шаг. Подразумевается, что этот сотрудник должен обладать необходимыми знаниями, опытом работы в области бухгалтерии и быть готовым к решению финансовых задач.

2. Обеспечьте согласованность информации

Перед тем, как передать обязанности главного бухгалтера, необходимо убедиться в том, что информация и документы о финансовой деятельности компании полностью согласованы и актуальны

Также важно организовать передачу всех необходимых паролей и доступов к системам учета и финансового анализа

3. Организуйте переходный период

Передача обязанностей главного бухгалтера должна проходить поэтапно, чтобы новый специалист мог полностью освоиться в процессе работы и ознакомиться с особенностями компании. Организуйте переходный период, в течение которого старый и новый главные бухгалтера будут работать параллельно.

4. Документируйте процесс передачи обязанностей

Для обеспечения полного контроля над процессом передачи обязанностей главного бухгалтера, важно документировать все этапы и составить подробную инструкцию для нового специалиста. В этой инструкции должны быть описаны все регламенты, процедуры и особенности работы бухгалтерии компании

5. Обеспечьте поддержку и консультацию

Важно помнить, что даже после передачи обязанностей главного бухгалтера, новому специалисту может потребоваться поддержка и консультация в некоторых вопросах. Обеспечьте доступ к необходимым ресурсам, чтобы новый главный бухгалтер мог получить помощь в случае необходимости

- Выберите подходящего специалиста для передачи обязанностей главного бухгалтера;

- Обеспечьте согласованность информации;

- Организуйте переходный период;

- Документируйте процесс передачи обязанностей;

- Обеспечьте поддержку и консультацию новому главному бухгалтеру.

Кто должен организовать и вести учетную работу

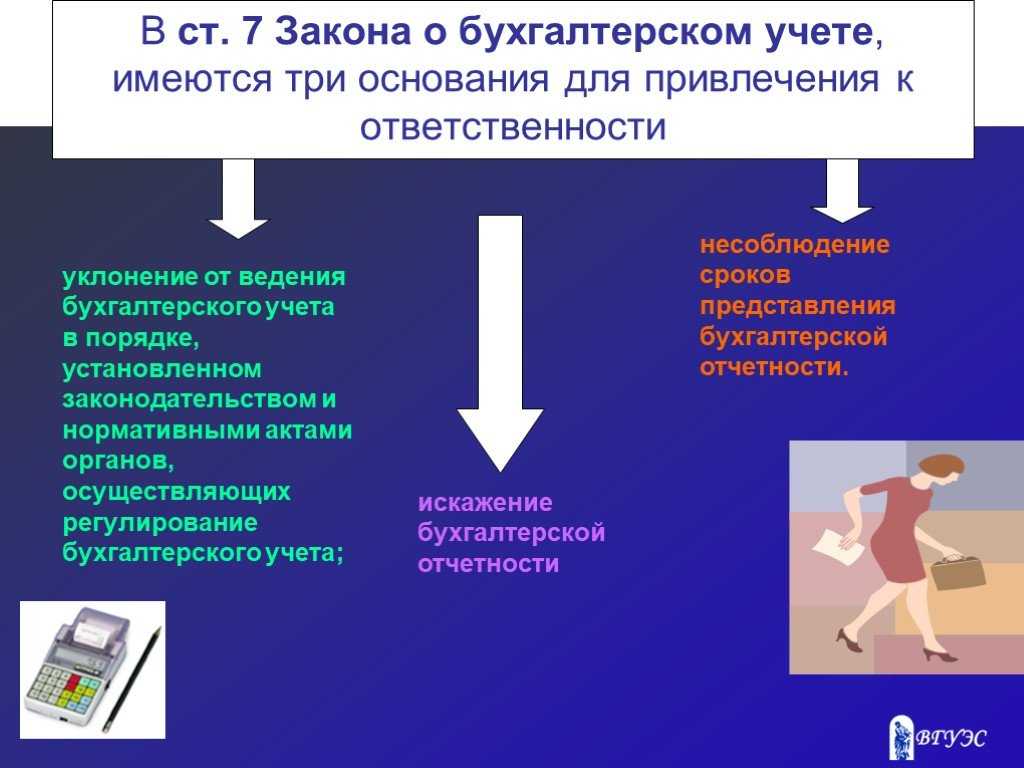

Исходя из ФЗ №402, в частности, ст. 7, следует вывод, что:

- ответственность за организацию ведения бухгалтерского учета несет руководитель организации;

- ответственность за практическую организацию учетной работы несет бухгалтер или лицо (лица), выполняющее его функции.

Вопрос: Правомерно ли привлечение руководителя к административной ответственности в виде штрафа за несвоевременное представление бухгалтерской отчетности в ИФНС России при наличии в штате организации главного бухгалтера, отвечающего за ведение бухучета и своевременную сдачу бухотчетности?Посмотреть ответ

Руководитель может организовать ведение бухучета следующим образом:

- сформировать бухгалтерскую службу во главе с главным бухгалтером;

- поручить ведение учета сторонней фирме;

- поручить весь учет одному человеку, имеющему соответствующую квалификацию;

- вести бухучет самостоятельно.

Последние два варианта, как правило, применяются в малом и среднем бизнесе.

Вопрос: Организация-налогоплательщик передала ведение бухгалтерского и налогового учета сторонней организации. Если налоговая инспекция выявит нарушения, то будет ли налогоплательщик нести ответственность за выявленные нарушения?Посмотреть ответ

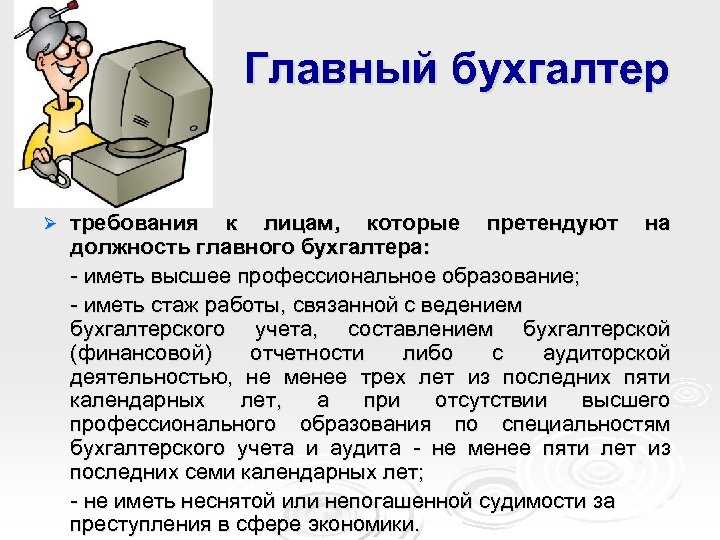

Работник, на которого возложена ответственность за ведение бухучета, должен соответствовать ряду требований. Значительная часть из них имеет отношение к отрасли, в которой ведется учет, форме собственности, организационно-правовой форме компании. Общие требования к квалификации учетного работника изложены в профессиональном стандарте «Бухгалтер» (Приказ Минтруда №1061н от 22-12-14 г.).

Так, в общем случае главный бухгалтер должен иметь стаж работы не менее 7 лет, из них не менее 5 – по специальности, заниматься ведением учета либо аудитом организаций. При наличии высшего образования сроки, соответственно, 5 и 3 года.

Кроме того, указанный специалист обязан:

- формировать учетную информацию и контролировать ее движение до потребителя без искажений;

- уметь определять объемы учетной работы, распределять ее среди исполнителей, контролировать выполнение работ ими;

- самостоятельно разрабатывать учетные формы, необходимые организации, в рамках законодательства;

- формировать на основании первичных учетных данных показатели отчетности;

- пользоваться современными средствами передачи отчетных данных и бухгалтерскими сервисами;

- знать законодательство в сфере учета и судебную практику;

- уметь анализировать информацию;

- владеть приемами защиты информации;

- иметь представление о зарубежном опыте в учетной сфере и т.д.

Вместе с тем, например, в ст. 7-4 ФЗ №402, содержатся определенные требования к главному бухгалтеру (лицу, выполняющему аналогичные функции), ответственному за учетную работу в АО, в компаниях-участниках торгов:

- высшее образование;

- при отсутствии профильного высшего образования – стаж не менее 7 лет, из них 5 — на учетной работе;

- при наличии высшего экономического образования, соответственно, 5 и 3 года;

- отсутствие непогашенной судимости в экономической сфере.

Главный бухгалтер кредитной организации или финансовой организации должен соответствовать требованиям Центробанка. Аналогично могут устанавливаться иные дополнительные требования к главному бухгалтеру или заменяющему его лицу в соответствии с федеральным законодательством (ФЗ №402, ст. 7-5).

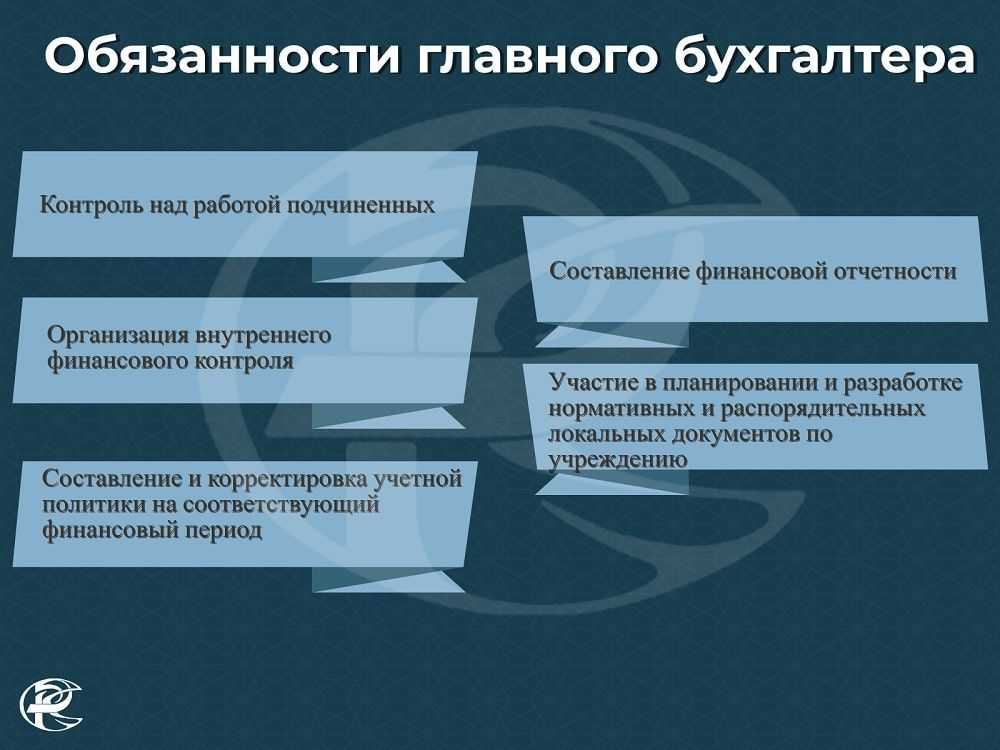

Функции руководителя по организации бухучета состоят в подготовке юридически значимого пакета документации, позволяющего регламентировать работу бухгалтерской службы, приобретении и наладке техники для работы бухгалтеров и профессионального программного обеспечения, подборе кадров, решении вопроса, кому поручить учетный процесс, и других административно-хозяйственных проблем.

Функции непосредственно ответственного за ведение бухучета (самого руководителя, бухгалтера или главного бухгалтера, сторонней организации) следующие:

- оформление хозяйственных операций первичными документами в соответствии с требованиями законодательства;

- предоставление своевременной информации без искажений контролирующим органам, контрагентам;

- инвентаризация активов компании, с учетом сроков и особенностей, по видам оных;

- работа с контрагентами, сверка расчетов;

- хранение документации и отчетности в соответствии с установленными сроками.

Кто и какую ответственность несет за нарушение требований к документам?

Ответственность в связи с появлением нарушений бывает налоговой либо административной. Размер штрафов в том или ином случае определяется в зависимости от масштабов самого проступка. В полном размере материальная ответственность за нарушения часто устанавливается в трудовых договорах, индивидуальных и коллективных.

Если в документах нигде не пишут о том, что главный бухгалтер несет полную ответственность материального типа, то максимально возможная сумма штрафа равняется среднему заработку за месяц. Если отсутствуют иные основания, позволяющие изменить наказание.

Руководитель

Полную ответственность можно накладывать только в случае совершения административных проступков. Например, в случаях, когда:

- Решение о наказании принято в результате рассмотрения соответствующего дела.

- Факт правонарушения установлен, но административная ответственность снята из-за того, что нарушение не признали значимым.

Работника вообще не могут привлечь ни к одному виду ответственности, если истекает срок давности по нарушениям. Руководитель имеет право лишь требовать возмещения причиненного ущерба в полном размере, если на то опять же имеются основания. Когда они отсутствуют, материальная ответственность вводится только в ограниченном размере.

Если же доказано, что причина прямого материального ущерба кроется в действиях руководителя, то он тоже несет ответственность. Но за свой счет он возмещает убытки только в случаях, которые напрямую прописаны в законодательстве.

Полная материальная ответственность не исключается даже в том случае, если нарушение было выявлено во время испытательного срока, на котором находился главный бухгалтер либо руководитель. Ведь даже в период испытаний на сотрудников распространяются стандартные правила, описанные в трудовом законодательстве.

Действующее законодательство РФ регламентирует практическое применение каждого элемента, который связан с бухгалтерским учетом. Сейчас действует система регулирования, состоящая из четырех уровней. На первом находятся законы РФ и президентские указы, второй составляют национальные бухгалтерские стандарты и приложения, третий уровень – методические указания с отраслевой спецификой. Наконец, четвертый – это внутренние документы предприятия. Каждый такой элемент помогает грамотно организовать работу всех подразделений.

Напишите свой вопрос в форму ниже

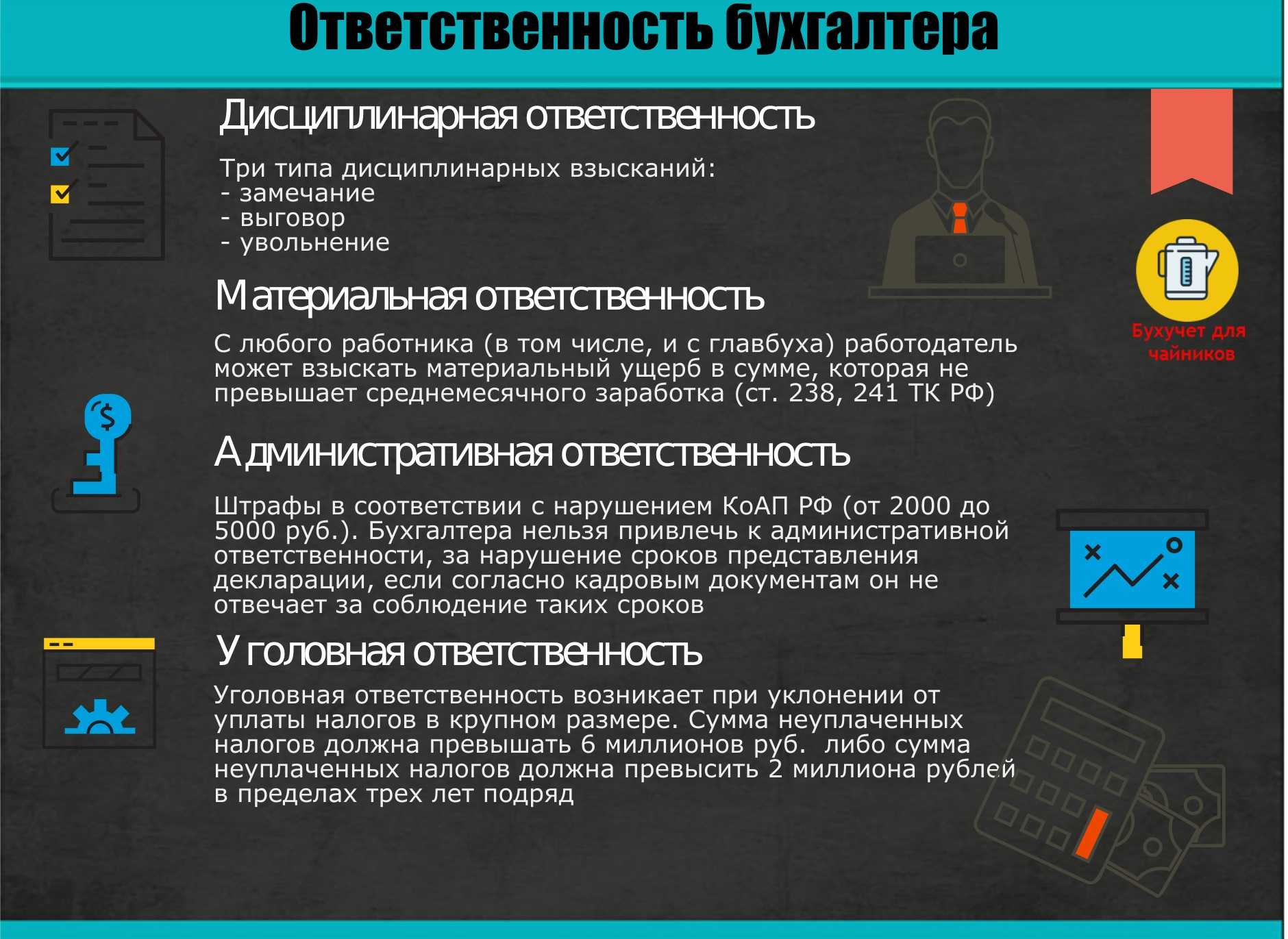

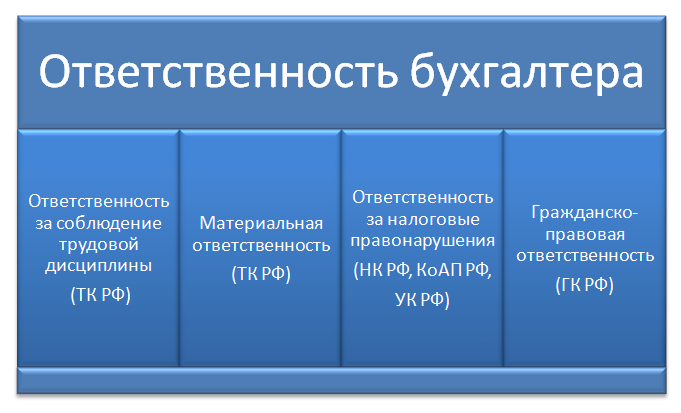

Виды ответственности бухгалтера

Виды ответственности бухгалтера

- дисциплинарная ответственность бухгалтера (при ненадлежащем исполнении трудовых обязанностей, прописанных в трудовом договоре и должностной инструкции) — имеет 3 вида: выговор, замечание, увольнение;

- материальная ответственность бухгалтера (взыскание материального ущерба либо в размере в пределах среднемесячного заработка, либо в полном объеме, если заключен договор о полной материальной ответственности);

- административная ответственность бухгалтера (при ненадлежащем исполнении служебных обязанностей могут быть применены (если установлена вина и соблюдены сроки давности) штрафные санкции согласно статьям КоАП РФ;

- уголовная ответственность бухгалтера (например, за неуплату налогов в крупных размерах: умышленное включение в декларации ложных сведений, умышленно направильный расчет) — могут быть привлечены в качестве соучастников вместе с руководством.

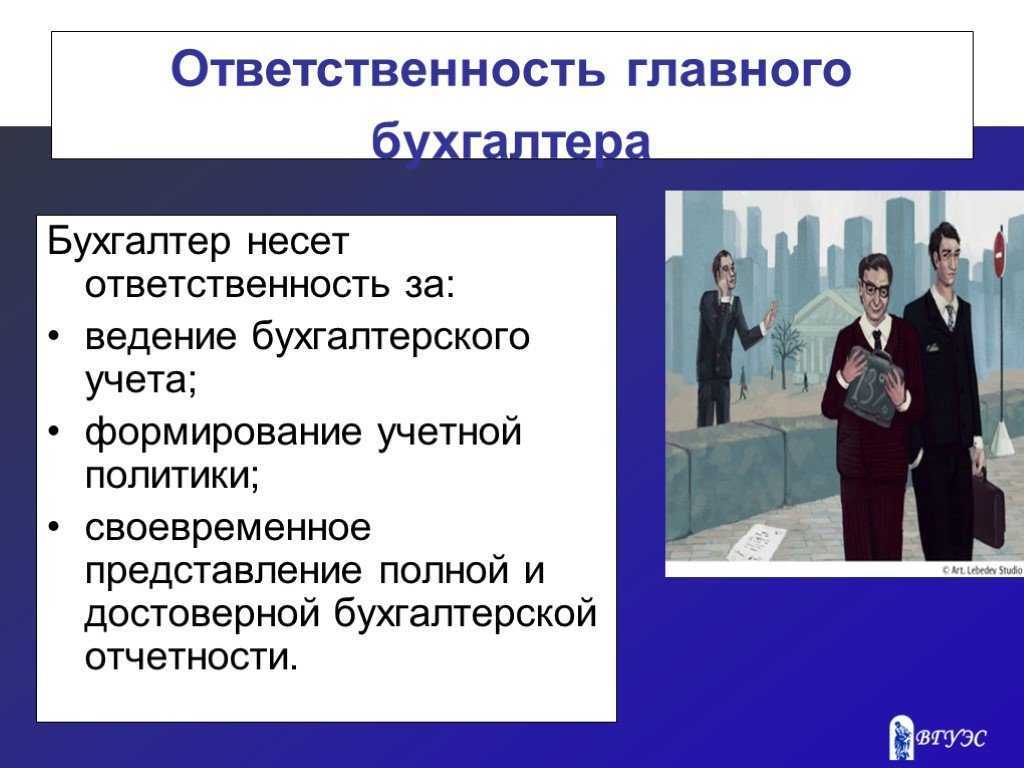

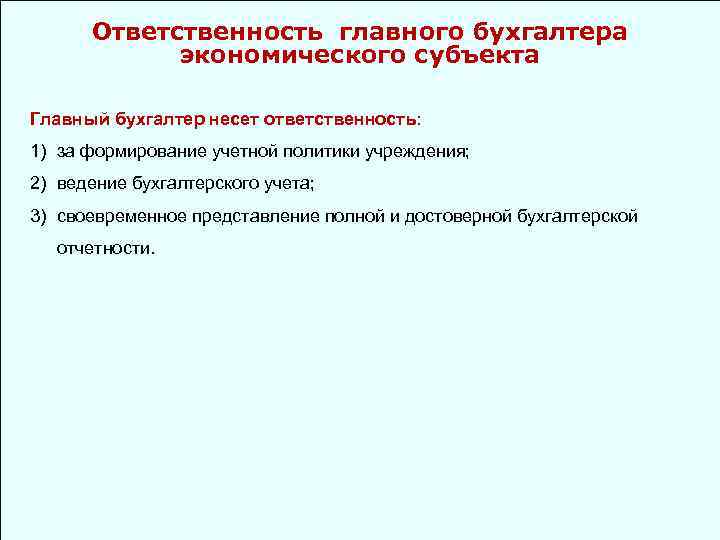

Ответственность главного бухгалтера

Главный бухгалтер на предприятии – ведущий специалист, на которого целиком и полностью возложены функции по достоверному, своевременному и качественному ведению учета на предприятии. В соответствии с федеральным законодательством, главный бухгалтер несет ответственность за разработку учетной политики на предприятии, ведение бухучета, своевременную сдачу и предоставление достоверной бухгалтерской отчетности.

Однако это не значит, что рядовые сотрудники бухгалтерии не несут никакой ответственности, и за их «промахи» и «недочеты» будет отвечать только главный бухгалтер.

За что несет ответственность обычный сотрудник бухгалтерии?

Как и любой другой сотрудник, бухгалтер несет ответственность за качественное исполнение своих обязанностей. Например, бухгалтер по заработной плате, отвечает за правильность начисления заработной платы сотрудникам, своевременность сдачи отчетности во внебюджетные фонды.

Безусловно, главный бухгалтер должен контролировать деятельность своих подчиненных, но на то, чтобы проверять работу каждого сотрудника у главного бухгалтера не будет ни возможности, ни времени, так как у него полно своих обязанностей.

Бухгалтер несет дисциплинарную, материальную, административную или уголовную ответственность. Каждый из этих видов ответственности проявляется в своей форме (выговоры, штрафы, увольнение, возмещение ущерба) и назначается за систематические ошибки, недочеты, которые присутствуют в его работе.

Так, если бухгалтер по учету ТМЦ халатно относится к своим обязанностям, не производит ежемесячную сверку остатков, что в результате приводит к недостаче, к нему применяется дисциплинарная или материальная ответственность.

В рамках дисциплинарной ответственности, рядовой сотрудник бухгалтерии или даже главбух могут быть уволены, однако на это должны быть веские основания.

Бухгалтер может нести материальную ответственность. Так, например, бухгалтер, отвечающий за расчеты с контрагентами, будет отвечать за ошибки в платежном поручении, которые привели к перечислению денежных средств не на тот расчетный счет. Бухгалтер-кассир может быть привлечен к материальной ответственности за обнаруженную недостачу по кассе. При этом компенсировать убытки он должен будет, к примеру, из своей заработной платы.

Уголовная ответственность главного бухгалтера предусмотрена в том случае, если он сознательно укрывался от уплаты налогов в особо крупных размерах, или совершал мошеннические действия. При этом неверно мнение, что главный бухгалтер действует по указанию руководителя, следовательно, он не будет отвечать. В рамках уголовной ответственности, отвечать по закону будут оба должностных лица.

Рядовой бухгалтер может быть привлечен к ответственности, если он осознанно совершал хищения денежных средств или способствовал иным уголовно наказуемым действиям, находился в преступном сговоре, например, с кладовщиком, отвечающим за сохранность материальных средств.

Кто несет ответственность при бухгалтерском аутсорсинге

Договоры на оказание бухгалтерских услуг по своей природе являются периодическими договорами возмездного оказания услуг (пункт 2 статьи 779 Гражданского кодекса РФ).

При заключении такого договора следует учитывать, что

- при совершении налоговых правонарушений инспекция рассчитывает вину (пени, штрафы) не на третьих лиц, которые не ведут бухгалтерский учет и не сдают отчетность, а на третьих лиц, которые не ведут бухгалтерский учет и не сдают отчетность. ),.

- Традиционная свобода отношений позволяет сформулировать положения о возмещении налогов.

Разумеется, несоответствие ответственности третьей бухгалтерской компании не работает в следующих случаях

- она представляет ложные документы для целей бухгалтерского учета; и

- некоторые из ключевых бухгалтерских документов не были предоставлены клиентом, и

- клиент сам взаимодействует с банком и задерживает оплату счетов, несмотря на своевременно полученную информацию (в этом случае не только штраф, но и пеня в размере 20% от суммы задолженности).

- срок сдачи отчетности, то в этом случае будут нарушены

- правила определения налога, то

- (уничтожения) архивных процедур, которые привели к потере документов.

Однако, несмотря на очевидность, целесообразно уточнить соответствующие условия договора.

В договоре на бухгалтерское обслуживание «1С-Вайс» предусмотрено, что мы возмещаем нашим клиентам все финансовые потери, возникающие в результате неправильных налоговых расчетов, ошибок в ведении бухгалтерского учета и отчетности нашими специалистами, а также задержек в сдаче отчетности. Более того, в отличие от большинства бухгалтерских фирм, мы несем финансовую ответственность в течение трех лет с момента сдачи отчетности (даже если срок действия договора на оказание услуг уже истек).

Такая формулировка позволяет клиентам практически полностью минимизировать свой риск.

Если вы поручаете ведение бухгалтерского учета внешнему партнеру, вы также должны узнать

- точный перечень услуг (он может быть четко определен предметом договора или приложения); и

- процесс контроля документов, включая перепись отправленных документов; и

- алгоритм взаимодействия с поставщиком услуг в спорных случаях, возникающих из-за документов, содержащих ошибки или не представленных вовремя в налоговые органы.

Другими словами, для того чтобы рассчитать вознаграждение поставщика бухгалтерских услуг, руководителю необходимо иметь четкое представление о том, какая часть отчетности передана третьим лицам и какую ответственность несет внешний партнер в случае ненадлежащего исполнения своих услуг. Многие компании поступают подобным образом, они устанавливают размер убытков в зависимости от бухгалтерского обслуживания.