Основные моменты

Сличительная ведомость результатов инвентаризации ТМЦ образец ИНВ-21 является установленным на государственном уровне форматом. При этом использование его далеко не всегда обязательно.

К основным вопросам, рассмотреть которые необходимо будет заблаговременно, стоит отнести:

- необходимые термины;

- какова роль документа;

- нормативная база.

Необходимые термины

Чтобы избежать различного рода сложностей, связанных с взаимодействием с налоговыми органами и иными контролирующими, стоит заранее изучить законодательные нормы.

К основным терминам, разобраться которые нужно обязательно, стоит отнести:

- инвентаризация;

- основные средства;

- нематериальные активы;

- финансовые вложения;

- товарные и материальные ценности;

- расчеты;

- резервы предстоящих расходов.

| Непосредственно под самим термином «инвентаризация» | Понимается проверка имеющегося в наличии в организации имущества, а также её всевозможных финансовых обязательств |

| Под имуществом понимается | Фактическая вся собственность предприятия. Причем как участвующая в хозяйственной деятельности и получении прибыли, так и наоборот, не участвующая |

| Основные средства | Некоторое имущество, которое непосредственно участвует в процессе осуществления производства различных материальных ценностей в результате экономической деятельности компании. Периодически предприятие обязательно должно проводить инвентаризацию основных средств. Этот момент прописан в законодательстве |

| Нематериальные активы | Интеллектуальная собственность предприятия, подразумевающая под собой , какие-либо достижения, открытия и права на что-либо. В соответствии с действующими законодательными нормами необходимо осуществлять инвентаризацию таких активов. Финансовые вложения – определенного рода инвестиции |

| Товары, материальные ценности | Имущество, используемое для реализации с целью получения прибыли и с иной целью. Расчеты – различного рода отчисления предприятия контрагентам |

| Резервы предстоящих расходов | Обычно некоторое количество денежных средств, подразумевающее собой запас на случай возникновения определенных обстоятельств. Предварительное ознакомление с обозначенными выше терминами позволит избежать сложностей в понимании законодательных норм |

Какова роль документа

Сличительная ведомость инвентаризации ТМЦ позволяет решить одновременно большое количество самых разных задач.

В первую очередь это касается следующих:

На основании полученной информации возможно принятие верных решений по поводу направления ведения хозяйственной, экономической деятельности.

Так как информация по инвентаризации позволяет получить максимально точные и подробные данные о текущем финансовом состоянии.

Нормативная база

Он включает в себя следующие основные разделы:

Данный нормативно-правовой документ содержит обширный перечень разнообразных приложений. Они не менее важны, с ними следует ознакомиться заранее.

В перечень таковых приложений входит следующий перечень приложений:

| В каком формате должен быть сформирован приказ | |

| Как составляется книга контроля за реализацией различного рода приказов по поводу процесса проведения инвентаризации | |

| Устанавливается формат акта проведения проверки ведомости | |

| Что должна включать в себя книга учета контроля проверки | |

| Ведомость с результатами, которые удалось получить после проведения процедуры инвентаризации | |

| Как осуществляется инвентаризационная опись ОС | |

| Что такое инвентаризационный ярлык, как он составляется и основные требования к нему | |

| Что представляет собой инвентаризационная опись всевозможных товарных, материальных ценностей | |

| Требования к формату акта инвентаризации уже отгруженного товара | |

| Как осуществляется опись различного ценного имущества переданных на временное хранение в предприятие | |

| Как должна осуществляться инвентаризация товаров, находящихся в дороге (во время их доставки) | |

| Формат акта инвентаризации по работам, выполняемым на предприятии, но ещё по различным причинам не завершенным | |

| Составление акта инвентаризации будущих расходов | |

| Акт проведения инвентаризации денежных средств | |

| Акт инвентаризационной описи ценных бумаг; | |

| Составление акта инвентаризации расчетов с различными покупателями | |

| Что такое сличительная стоимость результатов проведения инвентаризационных работ ОС и материальных ценностей |

Сличительная ведомость результатов инвентаризации ТМЦ пересортица, образец которой можно достаточно просто найти в интернете, имеет нюансы составления.

Потому с целью избежать различного рода ошибок стоит внимательно ознакомиться не только с законодательными актами, но также примером составления документов.

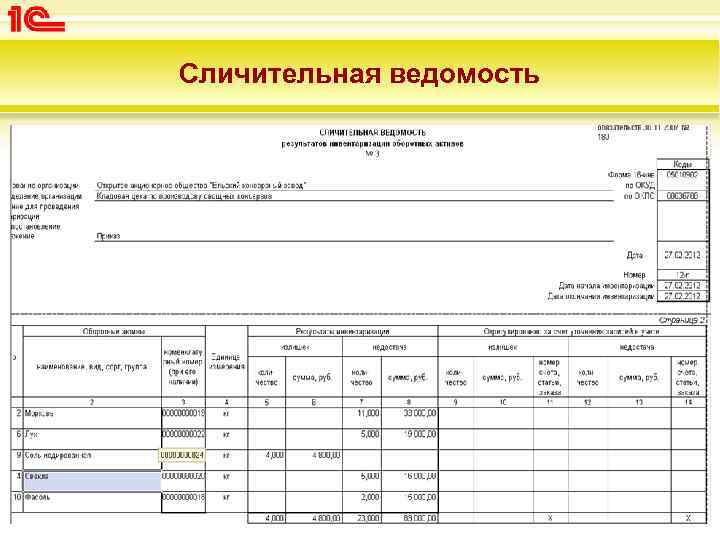

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей форма ИНВ-19

Процесс составления имеет свои особенности, нюансы, но при этом особых трудностей при знании законодательных норм не представляет.

Потому прежде, чем приступить к формированию всей необходимой в таком случае документации, стоит внимательно ознакомиться с вопросами:

- порядок составления бланка;

- образец заполнения;

- нюансы при работе в 1С.

Порядок составления бланка

Основная задача сличительной ведомости – представить подробную информацию о несоответствии, расхождении показателей по данным бухгалтерского учета, а также по описи инвентаризационной.

При этом если ценности, не являющиеся собственностью компании, но числящиеся в бухгалтерском учете, обязательно должны быть вынесены в отдельный бланк. Этот момент достаточно существенен и важен.

Рассматриваемого типа документ в обязательном порядке составляется не менее чем в 2х экземплярах. Они хранятся:

В случае составления ведомости по инвентаризации нематериальных активов отдельные графы не должны заполняться, они остаются пустыми. Касается это в первую очередь граф №3, 8, 10.

При этом следует помнить, что ведомость типа не должна использоваться для инвентаризации следующих позиций:

- основных средств;

- имеющихся в наличии на предприятии денежных средств;

- ценных бумаг;

- документов, представляющих собой бланки строгой отчетности различных типов.

Образец заполнения

По возможности перед составлением стоит обязательно ознакомиться с верно составленным образцом банка рассматриваемого типа. Но при этом использовать в качестве источника необходимо именно хорошо проверенные ресурсы.

Это позволит избежать большое количество самых разных сложностей. Рассматриваемого типа документ включает в себя следующее:

- код , ОКПО;

- вид деятельности;

- наименование и конкретного структурного подразделения;

- дата начала и окончания процесса инвентаризации;

- вид свершаемой операции;

- должность и фамилия, имя, отчество;

- по состоянию на дату.

Бланк полностью стандартизирован. При этом любая компания, вне зависимости от своей организационной или правовой формы может самостоятельно выбирать формат бланка инвентаризации.

Форма применяется для отражения результатов инвентаризации

товарно-материальных ценностей, готовой продукции и прочих материальных

ценностей, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, то есть

расхождения между показателями по данным бухгалтерского учета и данными

инвентаризационных описей. Для этого указывается наименование номенклатуры товарно-материальных ценностей,

единица измерения и результаты инвентаризации в виде количества и суммы излишков и недостач, выявленных

при инвентаризации

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете

(находящиеся на ответственном хранении, полученные для

переработки и т.п.) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из

которых хранится в бухгалтерии, второй — передается материально ответственному(ым)

лицу (лицам).

Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации. О том, какие бывают сличительные ведомости и как их оформлять, расскажем в нашей статье.

Основные моменты

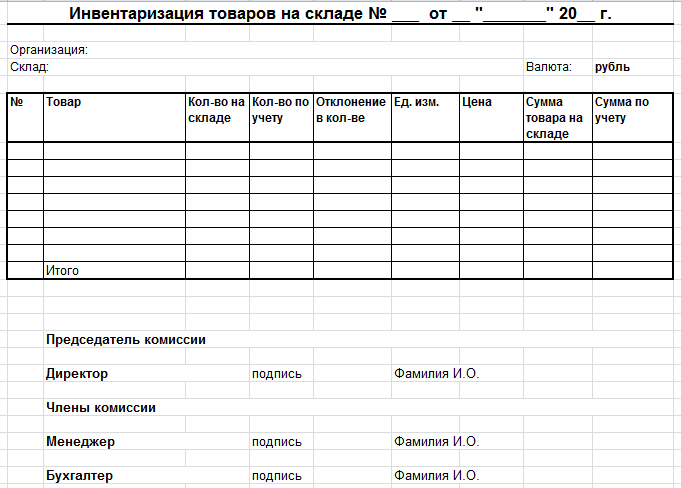

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

В соответствии с законодательными нормами организация в обязательном порядке должна осуществлять использование специализированных инвентаризационных ведомостей.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Подобные документы могут быть в установленном законодательством формате или же использованы собственные, разработанные непосредственно на предприятии.

Существует множество различных особенностей использования ведомостей, их формирования. Все они отражены в законодательных нормах.

При отсутствии опыта составления подобных документов лучше всего обратиться за консультацией к квалифицированным бухгалтерам.

Сличительная ведомость результатов инвентаризации тмц по форме инв-19

Инфо

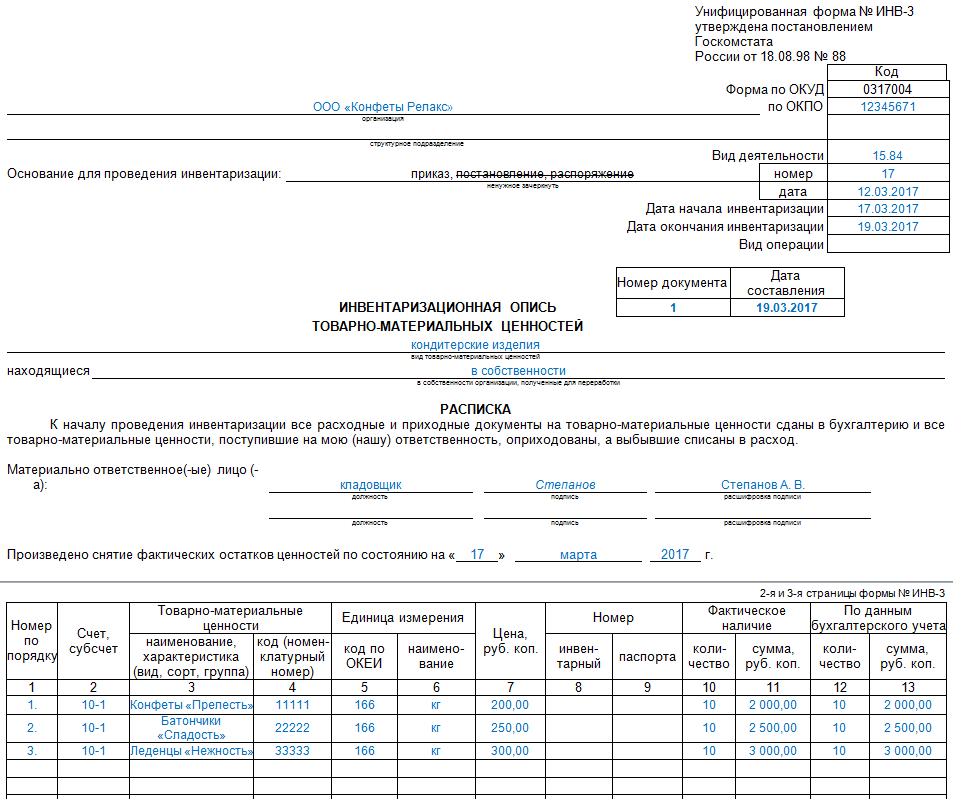

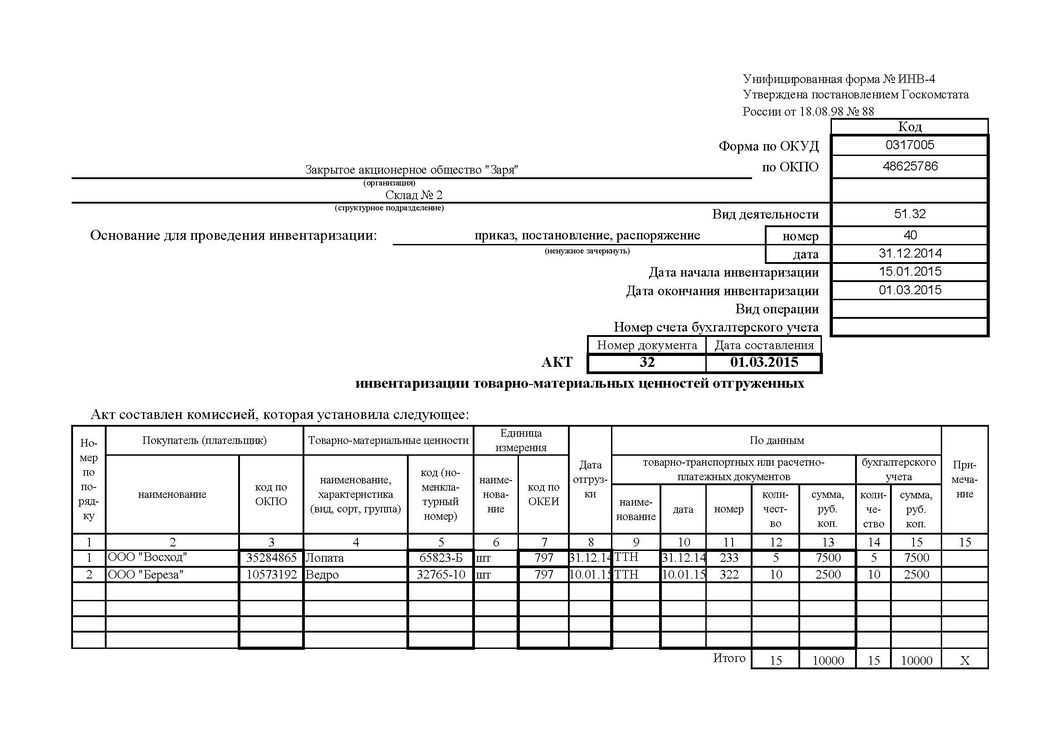

Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей. Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета.

И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

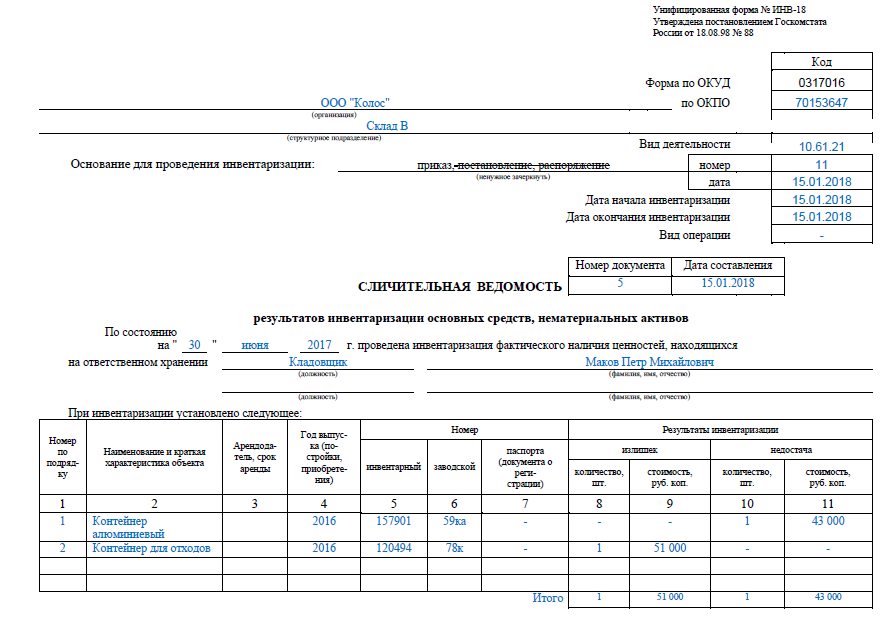

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

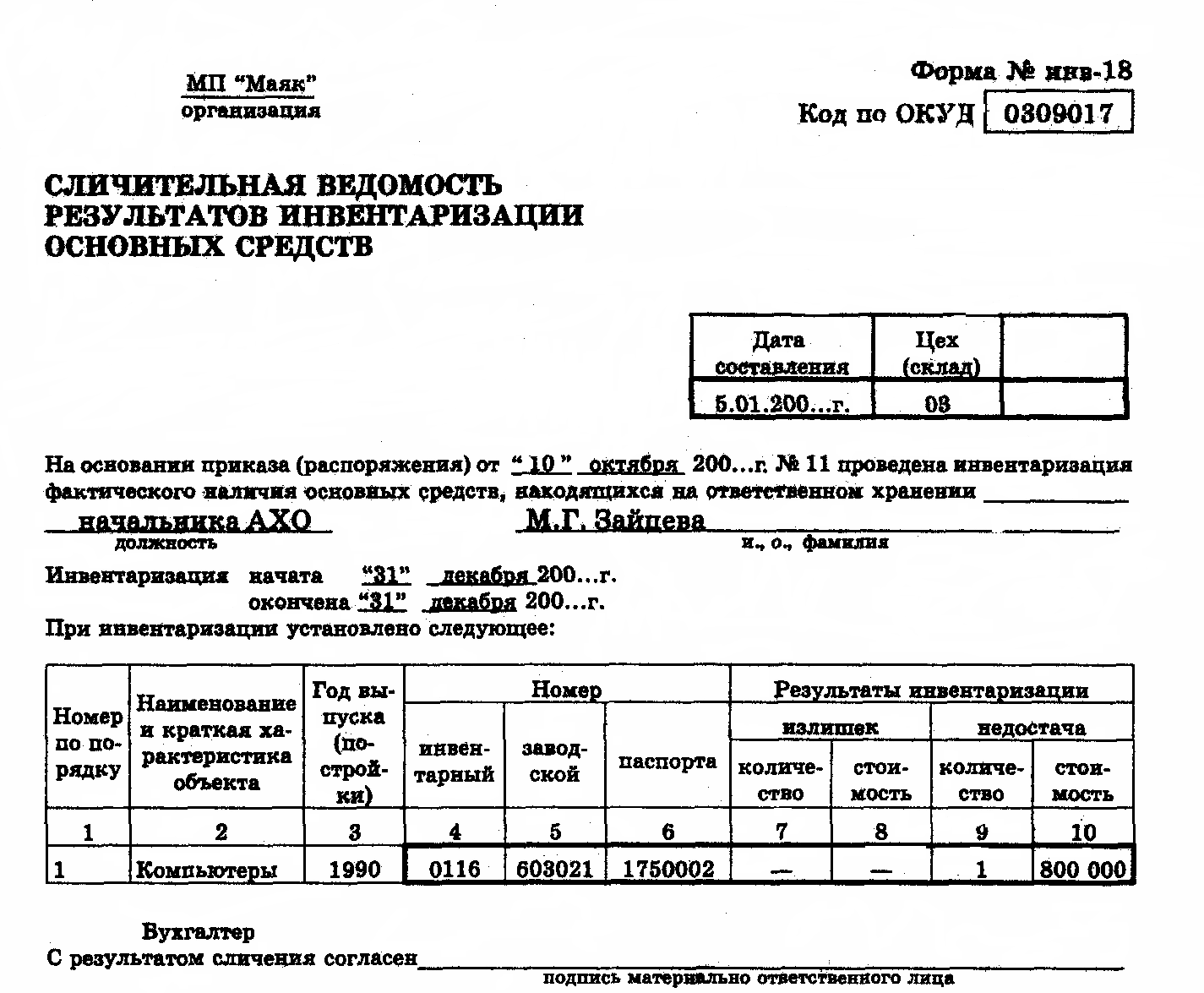

Заполняем ИНВ-18

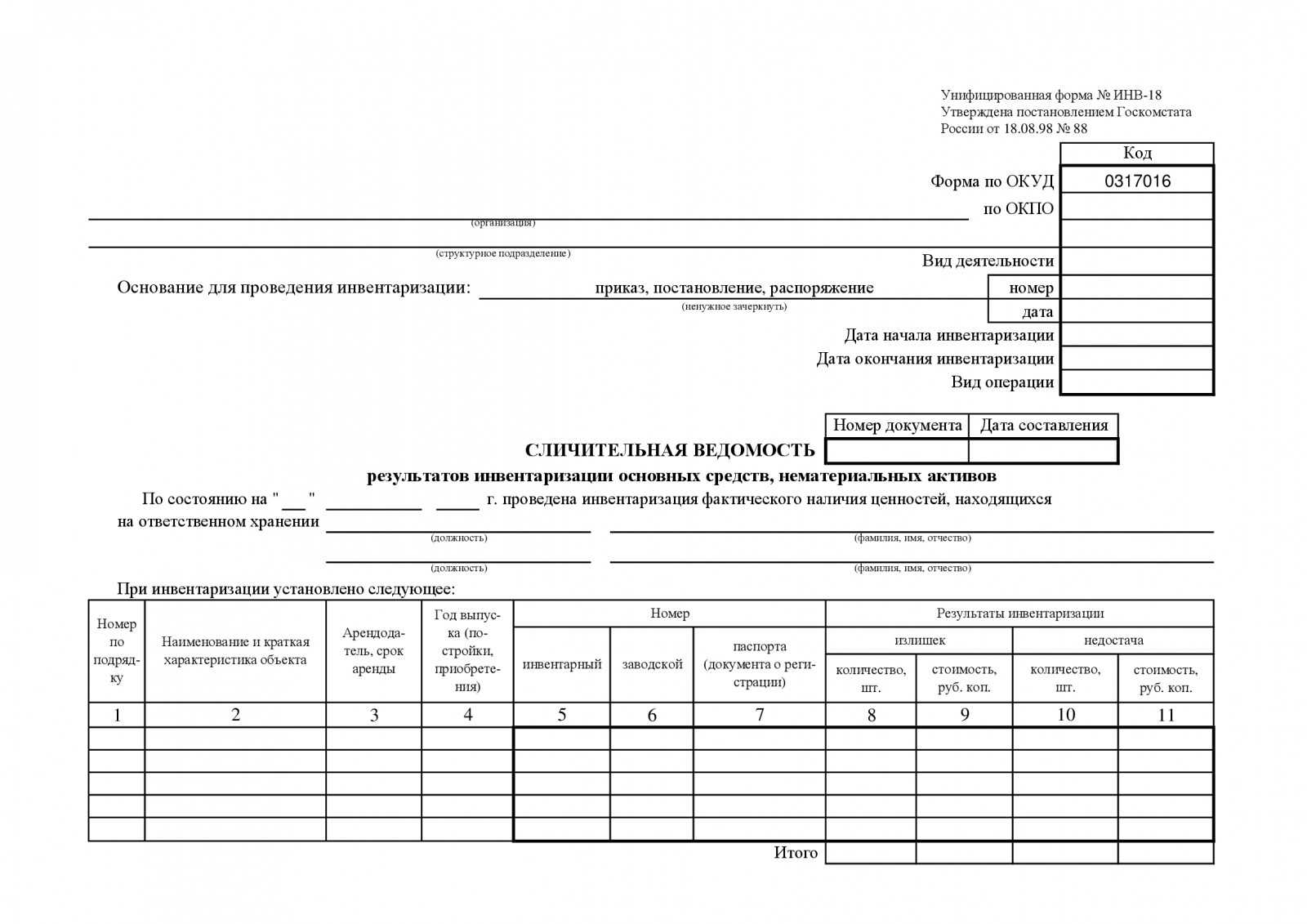

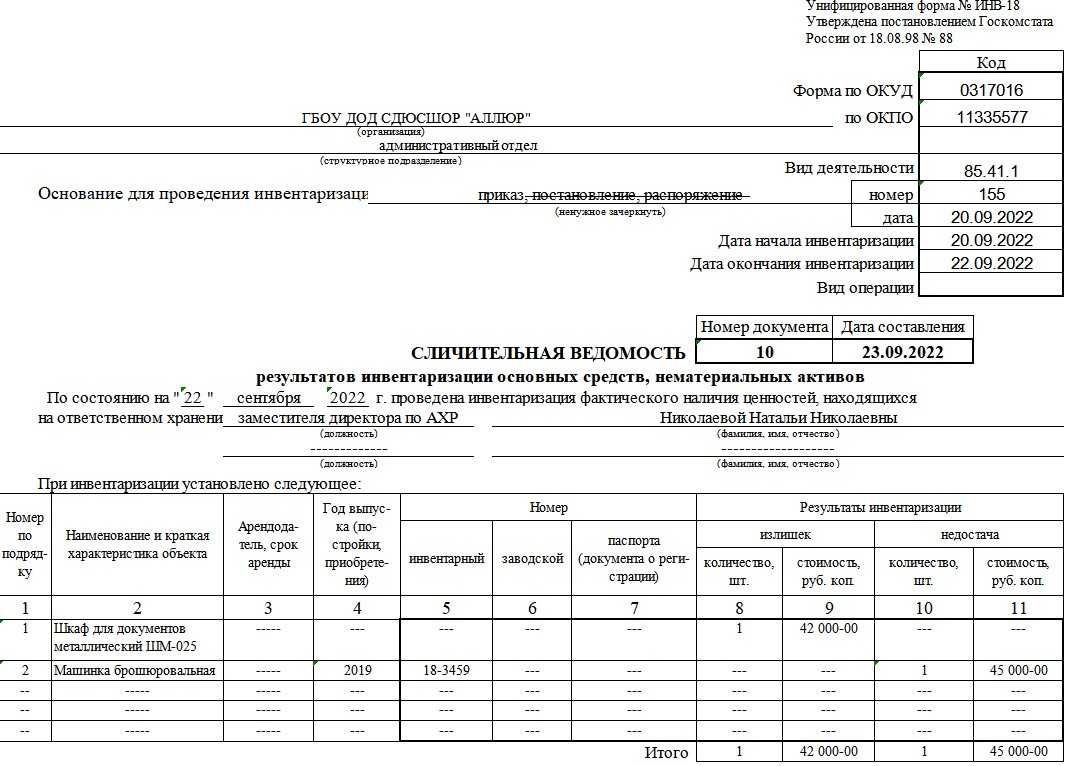

Сличительная ведомость состоит из двух страниц. Расскажем о каждой из них.

Сначала заполняют шапку документа. Указывают наименование компании, структурного подразделения, коды ОКВЭД и ОКПО, реквизиты приказа по форме ИНВ-22, номер и дату составления текущей ведомости, сроки инвентаризации.

Затем указывают сведения о дате проведенной инвентаризации, ФИО и должность материально ответственного лица, в чьем ведении был объект основных средств.

Далее заполняют таблицу, куда вносят такую информацию:

- Порядковый номер записи.

- Название и характеристику объекта ОС или НМА, по которым выявлены отклонения.

- Данные об арендодателе и сроках аренды. Заполняют, если объект был взят в аренду.

- Год выпуска, постройки или покупки объекта.

- Инвентарный номер объекта.

- Заводской номер объекта.

- Паспортный номер объекта.

- Итоги инвентаризации: обнаруженные излишки. Отмечают количество и стоимость.

- Итоги инвентаризации: недостачи. Также указывают количество и стоимость.

Здесь таблица продолжается, заполняют ее аналогичным образом. Далее расписываются бухгалтер и материально ответственные лица.

Важно! Документ составляют в двух экземплярах: для каждого из расписывающихся лиц. Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется

В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

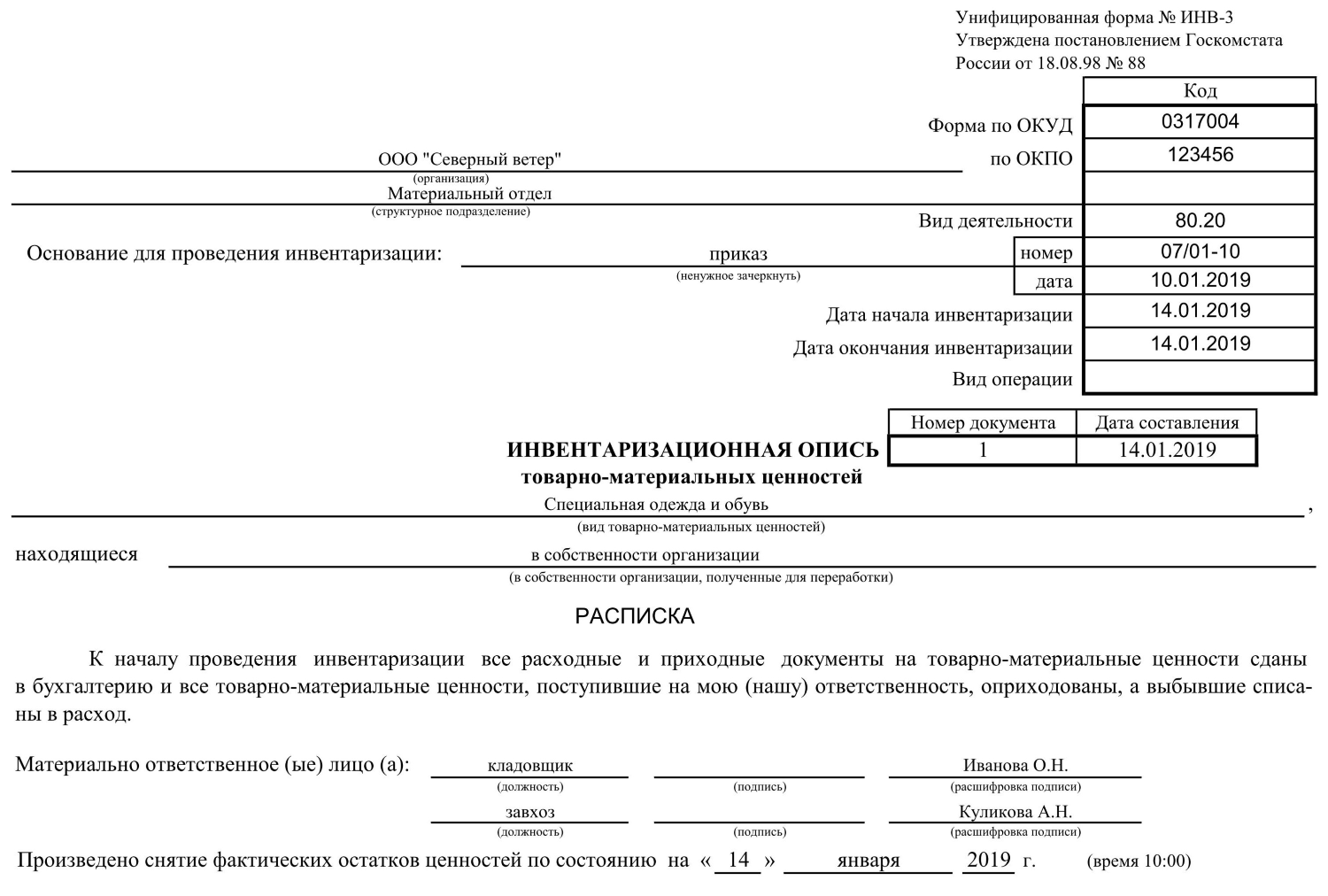

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

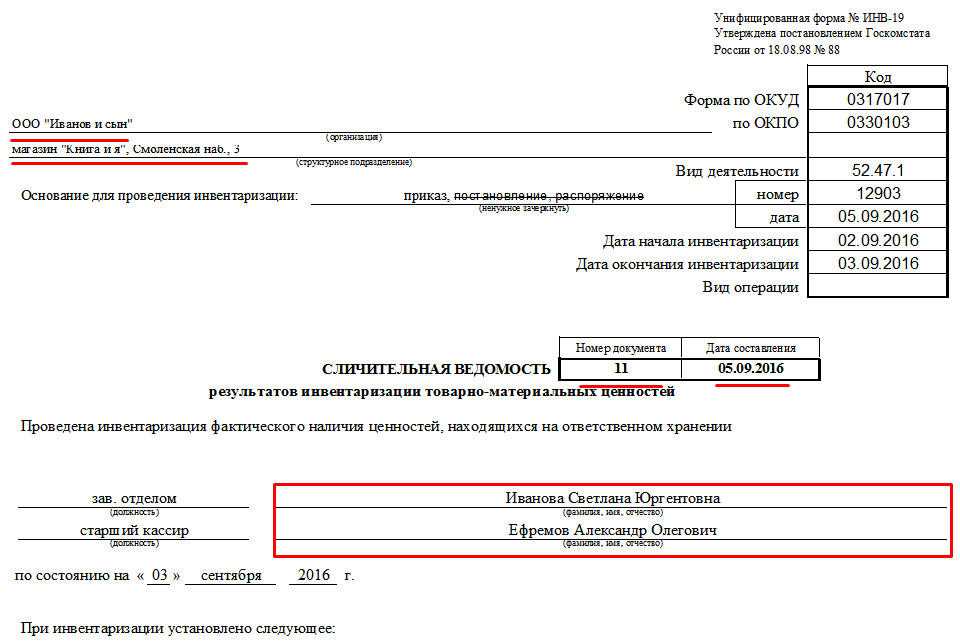

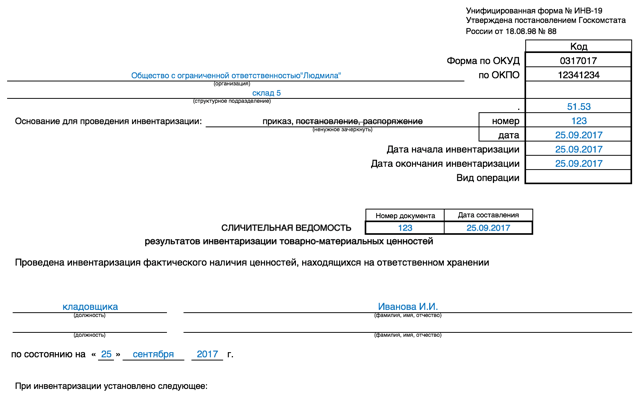

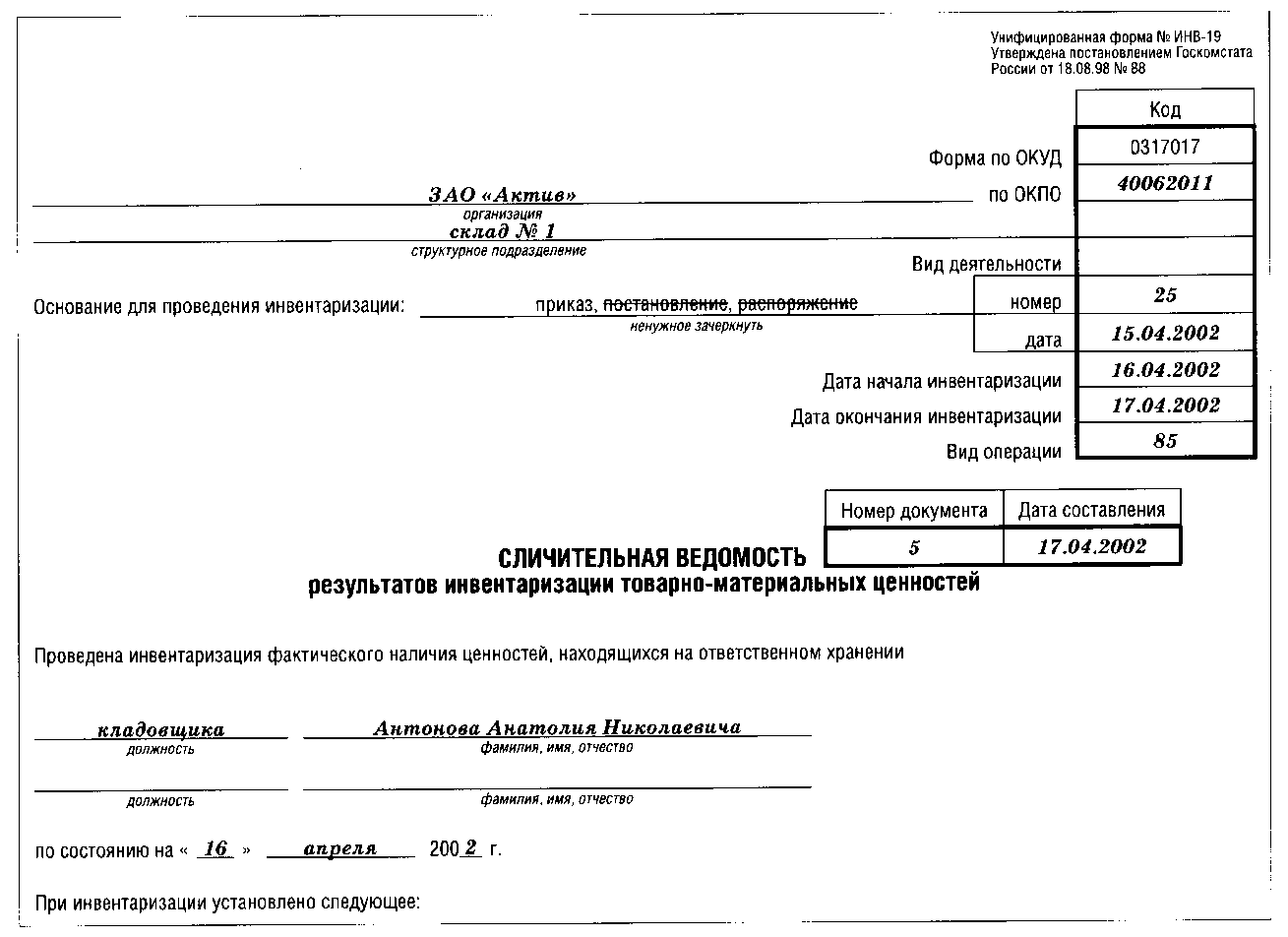

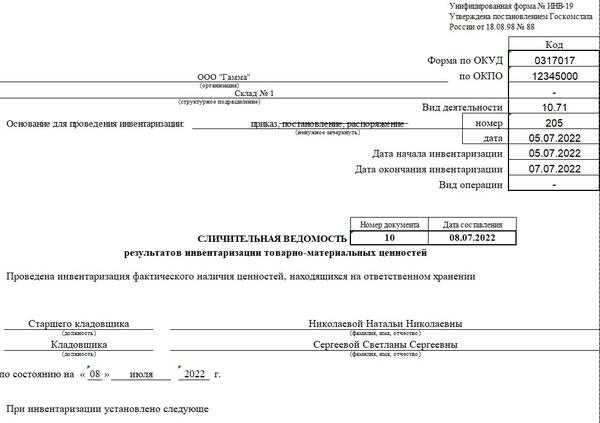

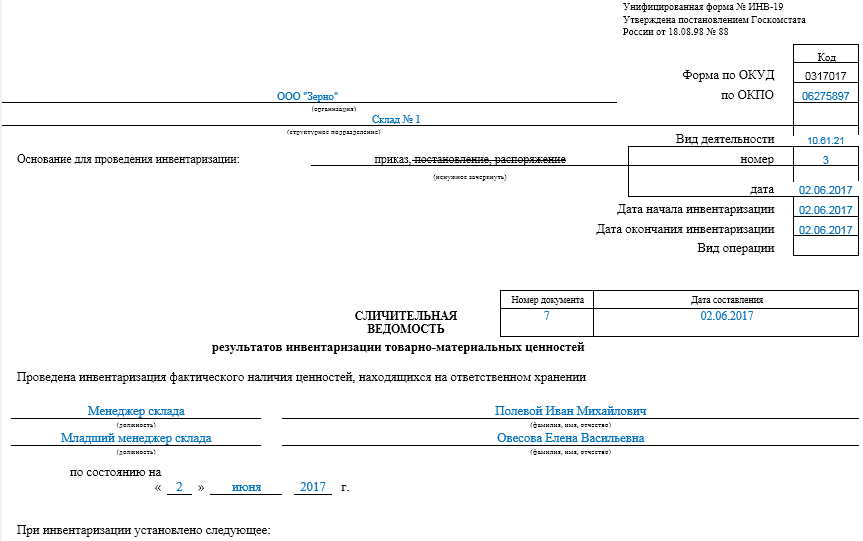

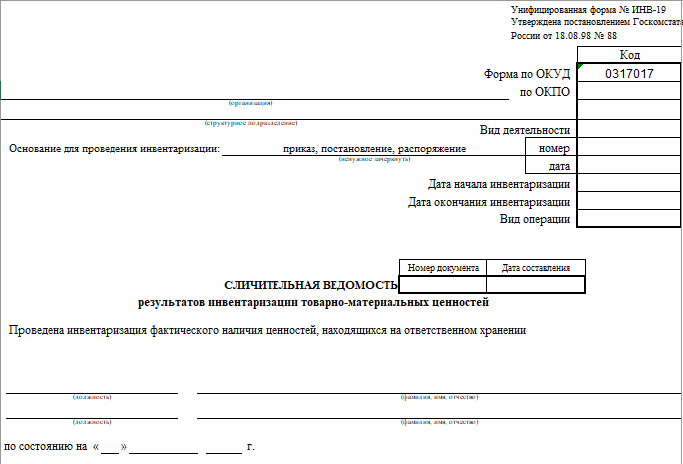

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

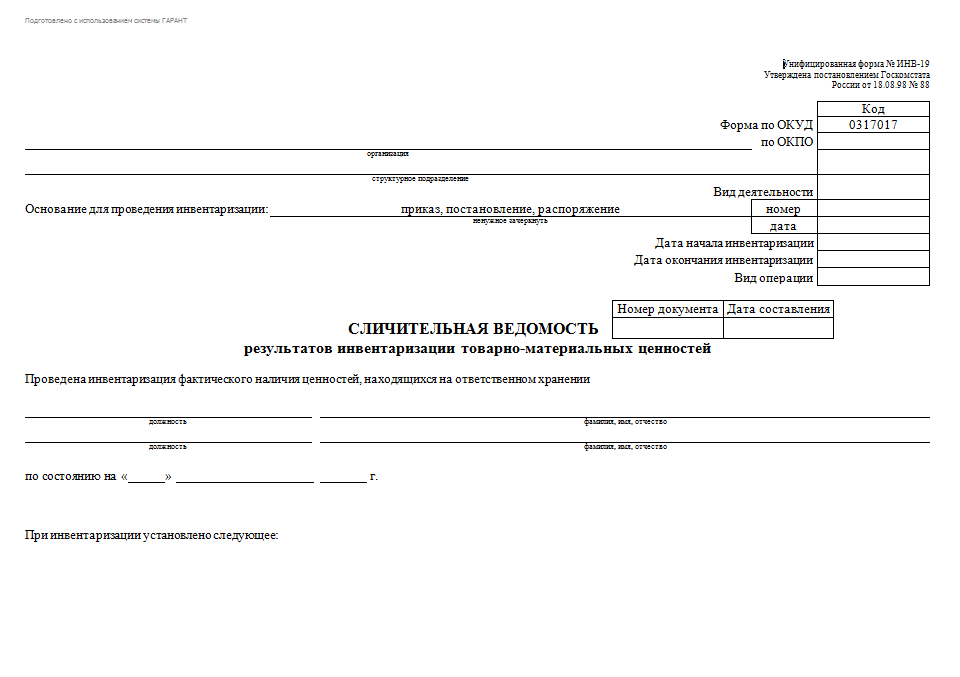

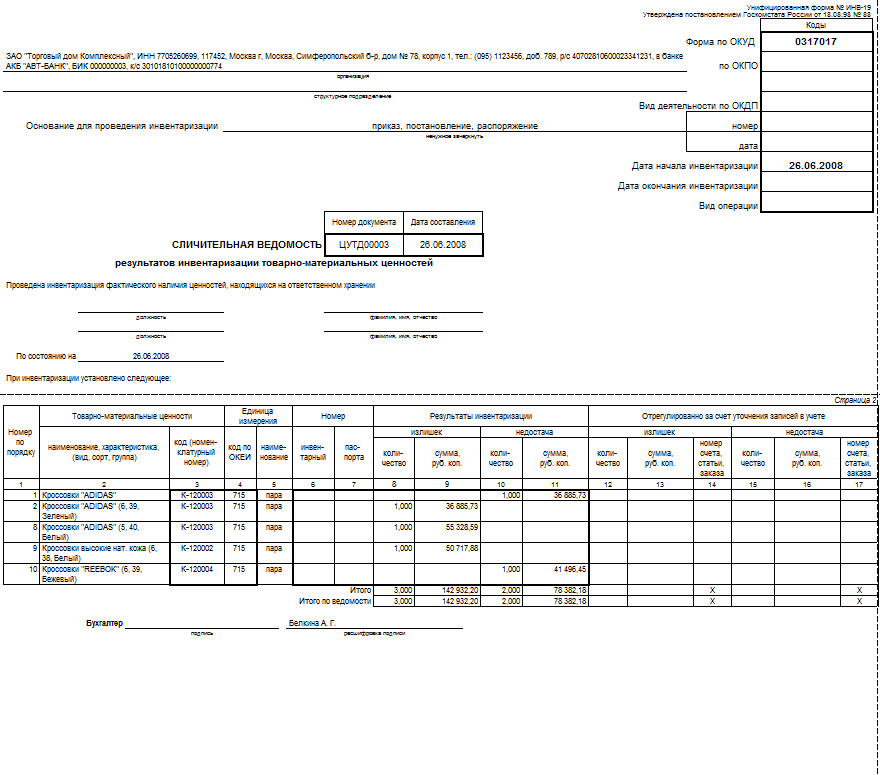

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

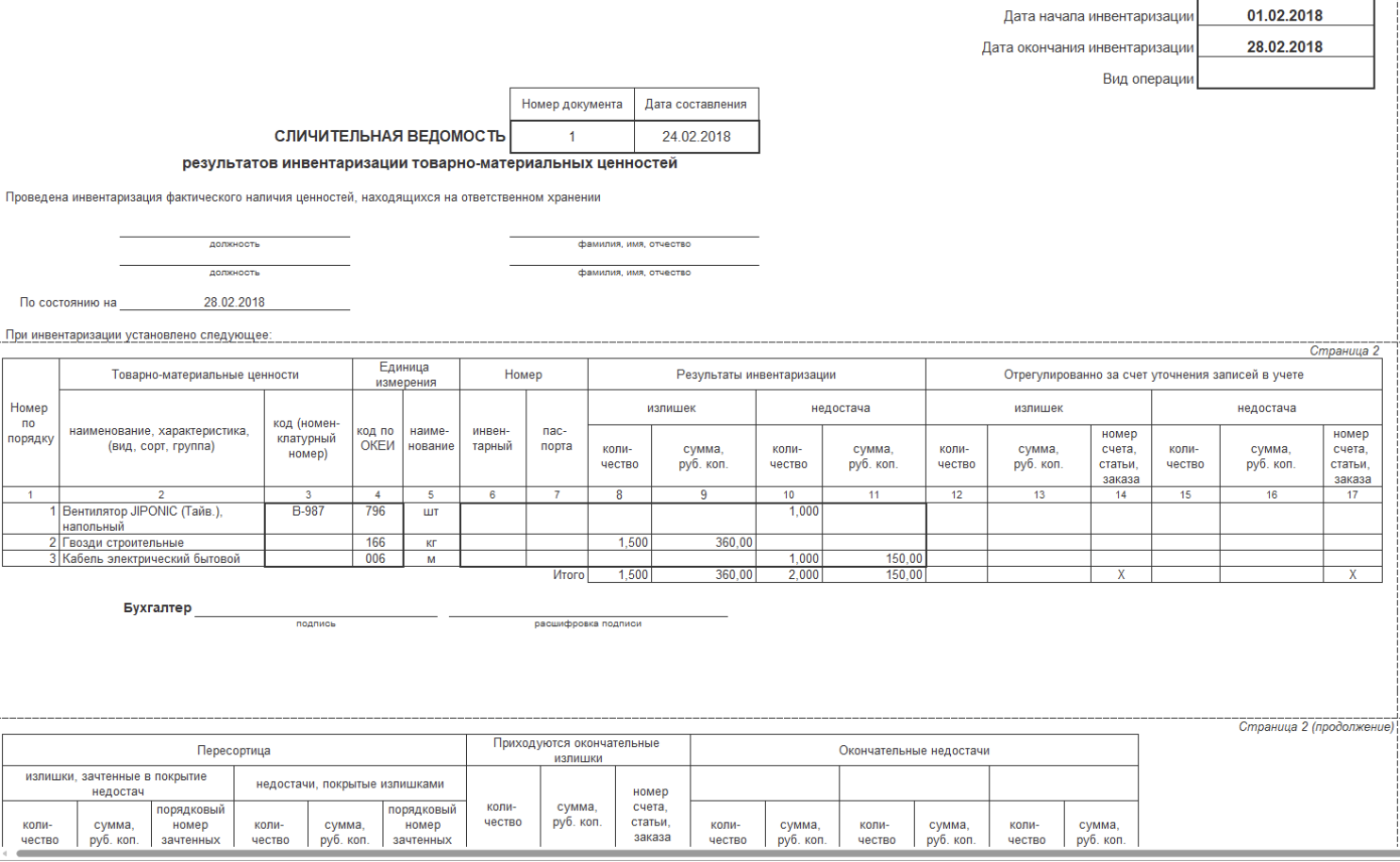

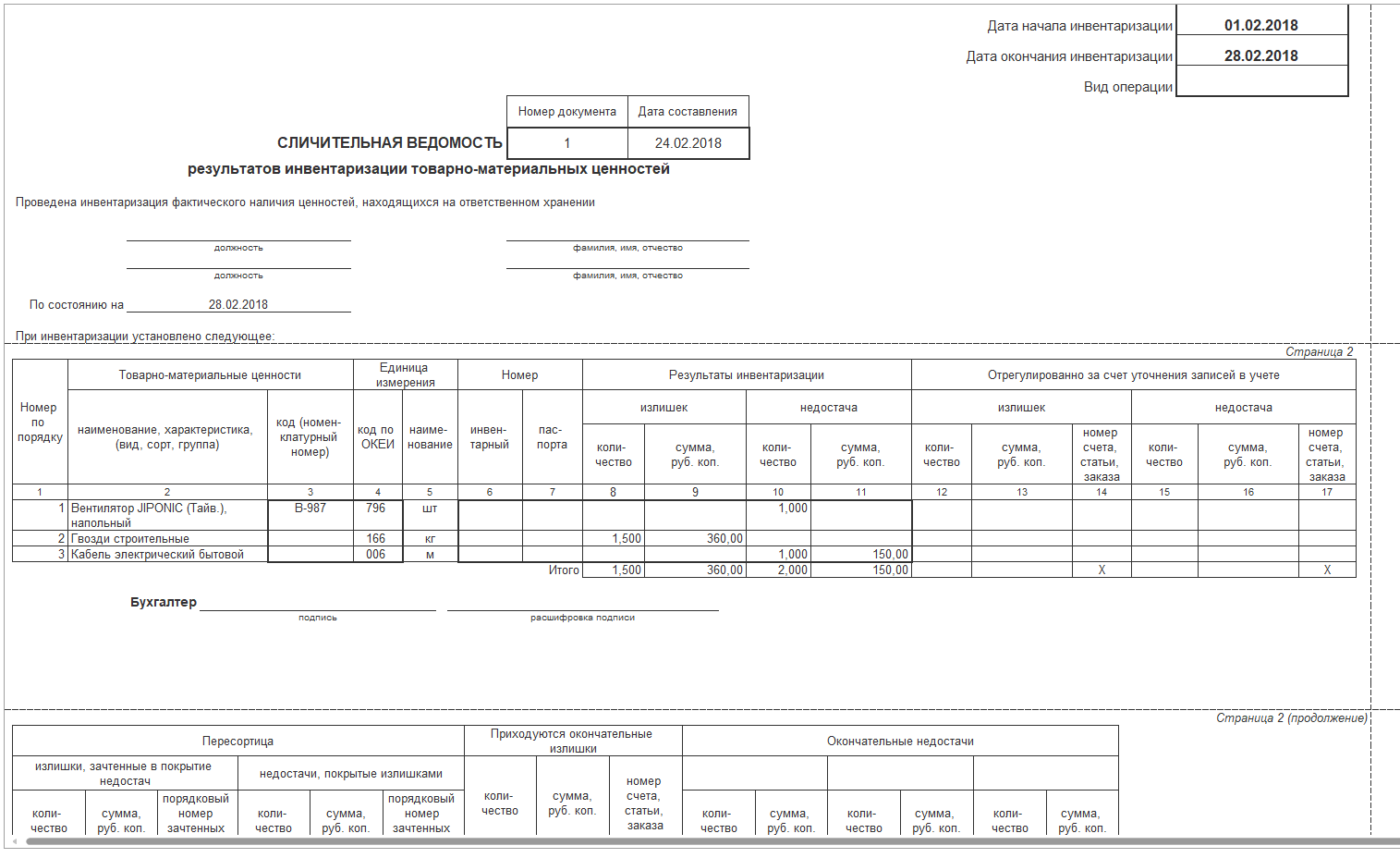

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (скачать бланк можно ) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи. Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам. Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Предпринимательское правопредпринимательской деятельностиДекретные выплатыОбщие вопросыТорговые сборыПолезные программыДополнительные соглашенияПервичные документы

Сличительная ведомость результатов инвентаризации тмц по форме инв-19

Инфо

Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей. Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета.

И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

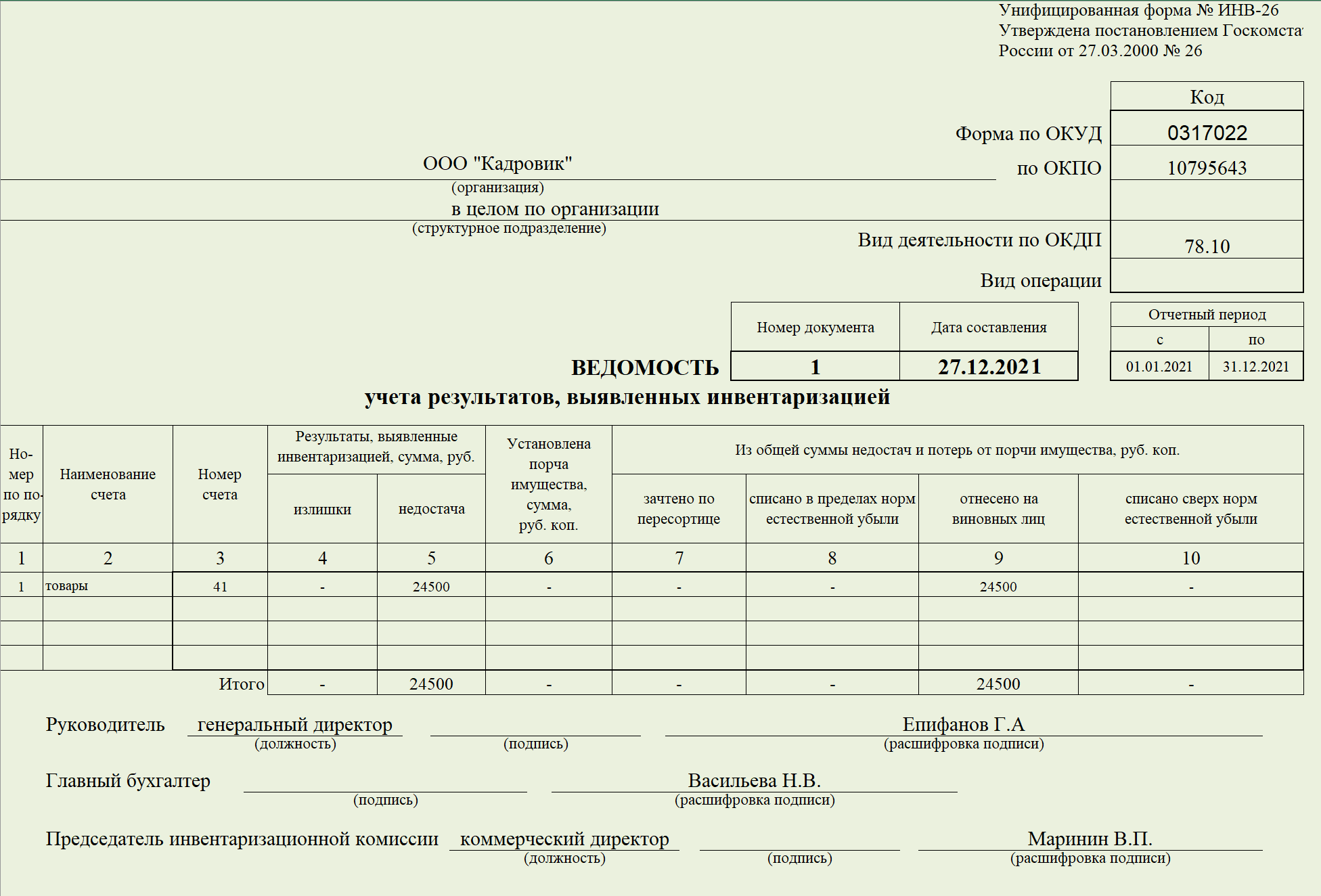

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 22 декабря 2020 г. N 02-06-05/112288 Об особенностях заполнения Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087)

Обзор документа

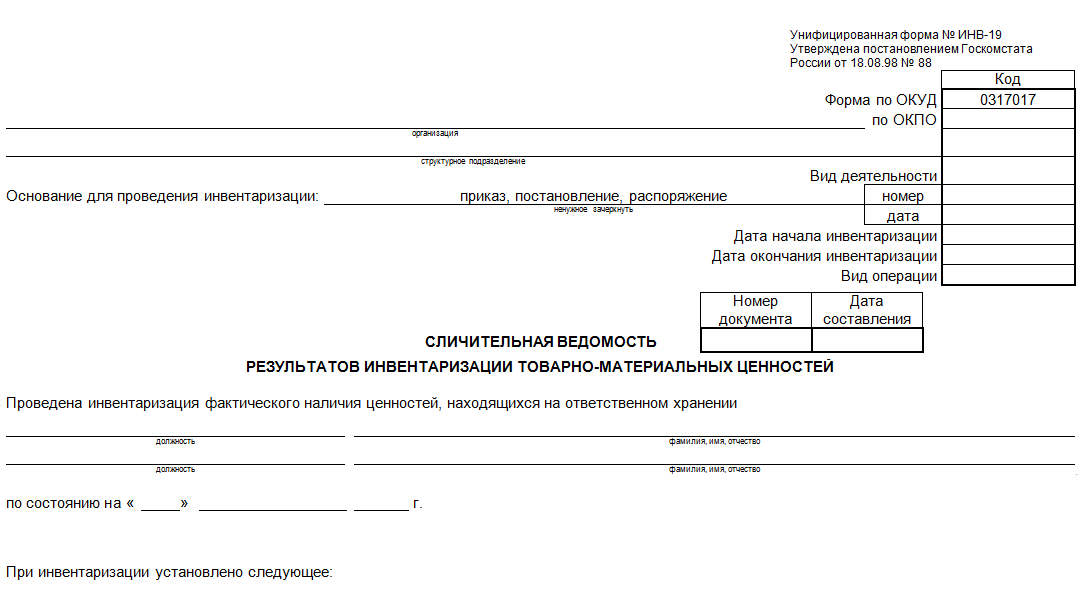

Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

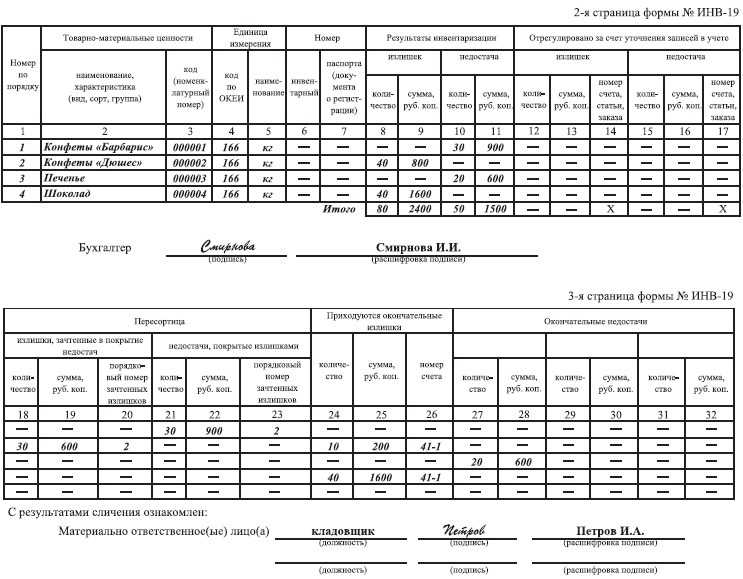

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров. Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц. Страница 3 Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков. Графы 27-32 — окончательное количество и сумма недостачи ТМЦ.

Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех). Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

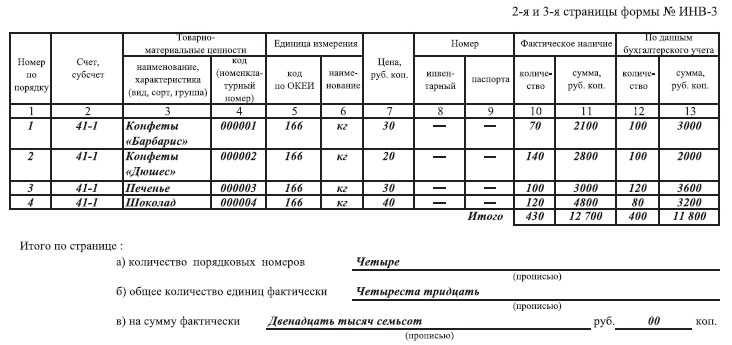

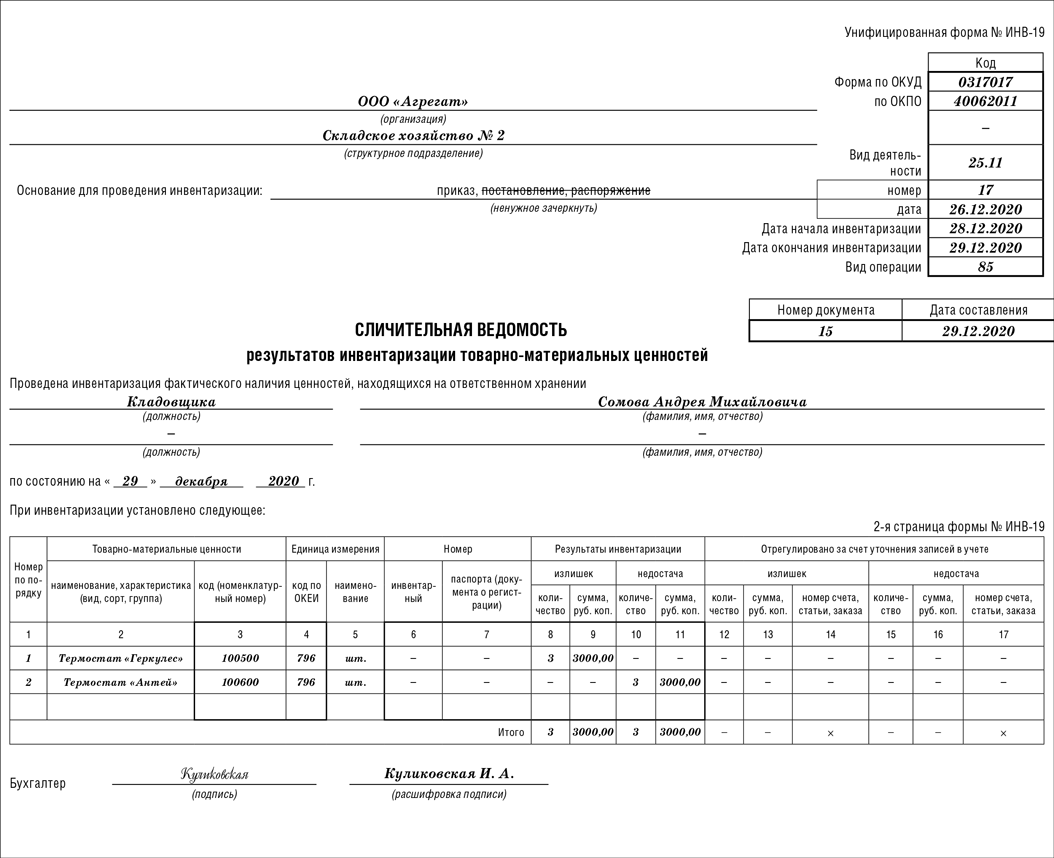

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер | Товарно-материальные ценности | Единица

измерения |

Номер | Результаты инвентаризации |

||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) |

(номенк- латурный номер) |

код по ОКЕИ |

наимено- вание |

инвен- тарный |

(докумен- та о регистра- ции) |

коли- чество |

сумма, руб. коп |

коли- чество |

сумма, руб. коп |

|

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 скачать бланк и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения. Сличительная ведомость результатов инвентаризации ТМЦ

— обязательный документ в случае пересортицы , когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере. Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

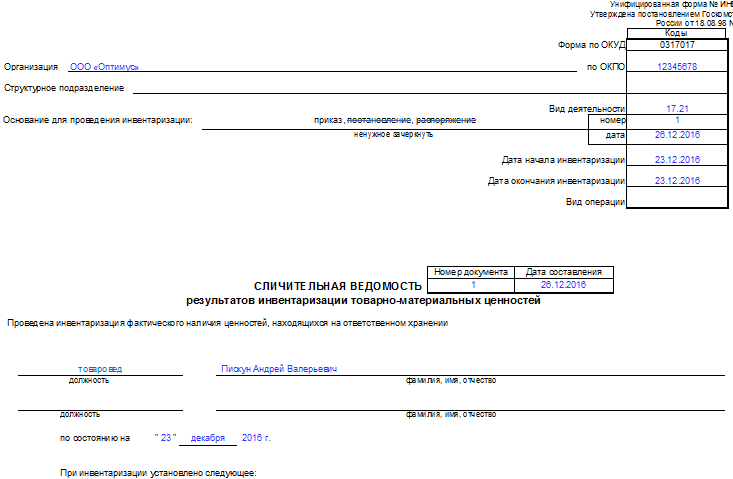

Образец заполнения сличительной ведомости по форме ИНВ-19

- На главной странице документа необходимо прописать:

- наименование предприятия;

- наименование подразделения;

- порядковый номер приказа об инвентаризации;

- дату проведения проверки;

- сроки осуществления инвентаризации;

- порядковый номер ведомости;

- дату заполнения ведомости;

- ФИО ответственных лиц и занимаемые ими должности.

На двух следующих страницах располагается таблица, в которую заносятся данные о ТМЦ, по которым выявлены несоответствия.

Если есть какие-то ТМЦ, которые предприятие приняло на хранение, то они вносятся в опись (форма ИНВ-5) и на них заполняется еще одна сличительная ведомость.

В таблице фиксируется информация обо всех товарах, объектах готовой продукции и материалах, и других ТМЦ, в количестве которых не совпали фактические и приведенные ранее учетные показатели.

- В описание каждого объекта ТМЦ входит:

- единица измерения (сюда входит и код по ОКЕИ);

- присвоенный инвентарный номер и номер паспорта (если ТМЦ содержит драгметаллы);

- излишки (графа 8 и графа 9);

- недостача (графа 10 и графа 11).

Данный документ оформляет сотрудник бухгалтерии, который осуществляет сверку данных в учете. Информация об излишках вносится в графу 12, 13, 14. Уточнение о недостаче в графу 15, 16, 17.

Показания по излишкам, учтенным как покрытие недостач, указываются в графах 18, 19, 20.

Показания по недостаче – в графах 21, 22, 23.

Итоговые показания по количеству излишков и денежной сумме, которые обнаружились согласно результатам проверки, вносятся в графы 24-25.

Графа 26 предназначена для указания номера счета, на который будут оприходованы излишки.

Оставшиеся графы заполняются информацией об имеющейся итоговой недостаче.

После подведения итогов по данным на второй и третьей страниц подводится итог по всей таблице.

В конце сличительной ведомости подписывается работник бухгалтерии, который ее заполнил и лица, являющиеся материально-ответственными, соглашаясь полученными результатами.

Данная унифицированная форма для сличительной ведомости не является обязательной. Можно подготовить свою собственную форму для внесения подобных данных.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет. Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.