Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе. Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка. Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег. Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров. Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

Инвентаризация расчетных счетов бланк скачать

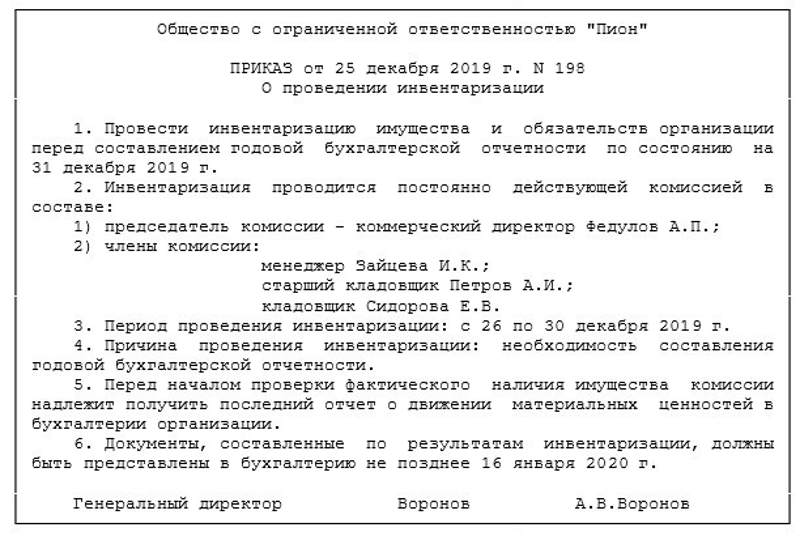

Образец заполнения приказа об инвентаризации кассы

Руководитель организации в своем приказе об инвентаризации кассы указывает:

- сроки выполнения проверки;

- место, где будет выполнена ревизия;

- объект, где будет проверка;

- состав членов комиссии.

Такой приказ начальник предприятия составляет по форме ИНВ-22. Следует помнить, что форма приказа может быть выбрана руководителем самостоятельно. Использование унифицированной формы или разработка своего бланка закрепляется в учетной политике организации.

В состав комиссии назначают:

- представителя руководителей компании;

- одного работника бухгалтерии;

- других сотрудников.

Запрещается организовывать комиссию, состоящую лишь из работников аудиторских фирм. Нельзя включать в комиссию и работника, который отвечает за сохранность денежных средств в кассе, потому что он может попытаться скрыть нарушения законодательства. Он имеет право только находиться на месте проверки, наблюдая за ходом ее выполнения. А затем подписать акт проверки.

Унифицированная форма № инв-15 — бланк и образец

Внимание

Согласно существующим правилам инвентаризация проводится в соответствии с Порядком ведения кассовых операций. Однако существующий алгоритм оформления наличности ревизию денег не регламентирует

Бланк инвентаризации денежных средств в кассе является документом, оканчивающим проверку.

Оформление проверки кассы Министерство финансов Российской Федерации в Методических указаниях, введенных в действие Приказом от 13.06.1995 N 49, разработало формуляры, составляемые по итогам проведенной проверки. Одним из таких документов является бланк акта инвентаризации денежных средств в кассе. Но надо учитывать, что Госкомстат России своим Постановлением от 18.08.1998 N 88 утвердил новые формы, используемые при проведении и оформлении результатов проверок на предмет соответствия фактического состояния данным бухгалтерского учета.

Инвентаризация счетов бухгалтерского учета

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Скачать образец заполнения формы ИНВ-15

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2017 году».

Как заполнить бланк приказа о проведении инвентаризации

Важно уметь правильно составлять приказ о проведении ревизии наличных денежных средств. Унифицированный образец приказа о выполнении инвентаризации можно взять из Постановления Госкомстата России от 18.08.1998 No 88

Этот бланк могут использовать в своей работе организации любых форм собственности.

Документ можно использовать при проведении любых проверок, как плановых, так и внеплановых. При необходимости можно составить собственную произвольную форму приказа. В этом документе нужно отразить:

- название организации;

- дату составления;

- указать цель проведения проверки;

- подразделения компании, которые будут проверяться (магазин, склад и т.д.);

- назначить председателя комиссии, указать его Ф.И.О.;

- указать данные руководителя, который подписал документ.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

-

Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

-

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

-

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

-

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

-

-

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Кто проводит инвентаризацию кассы

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

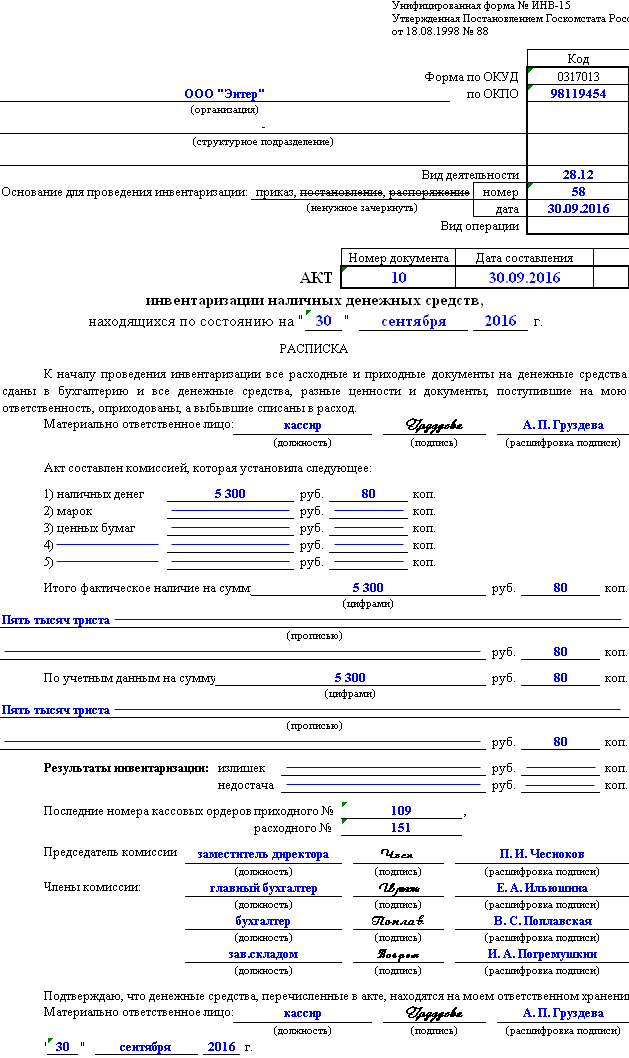

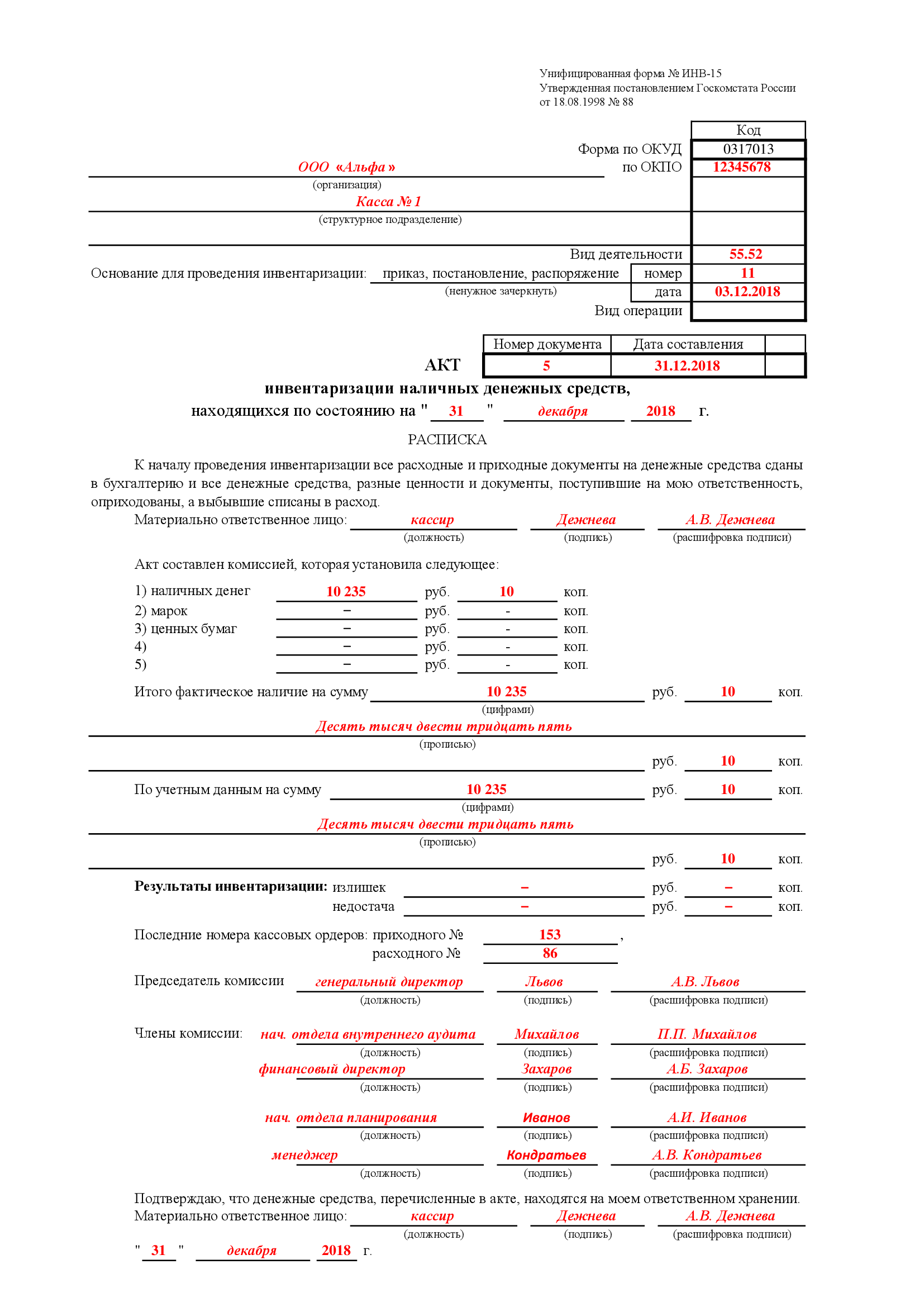

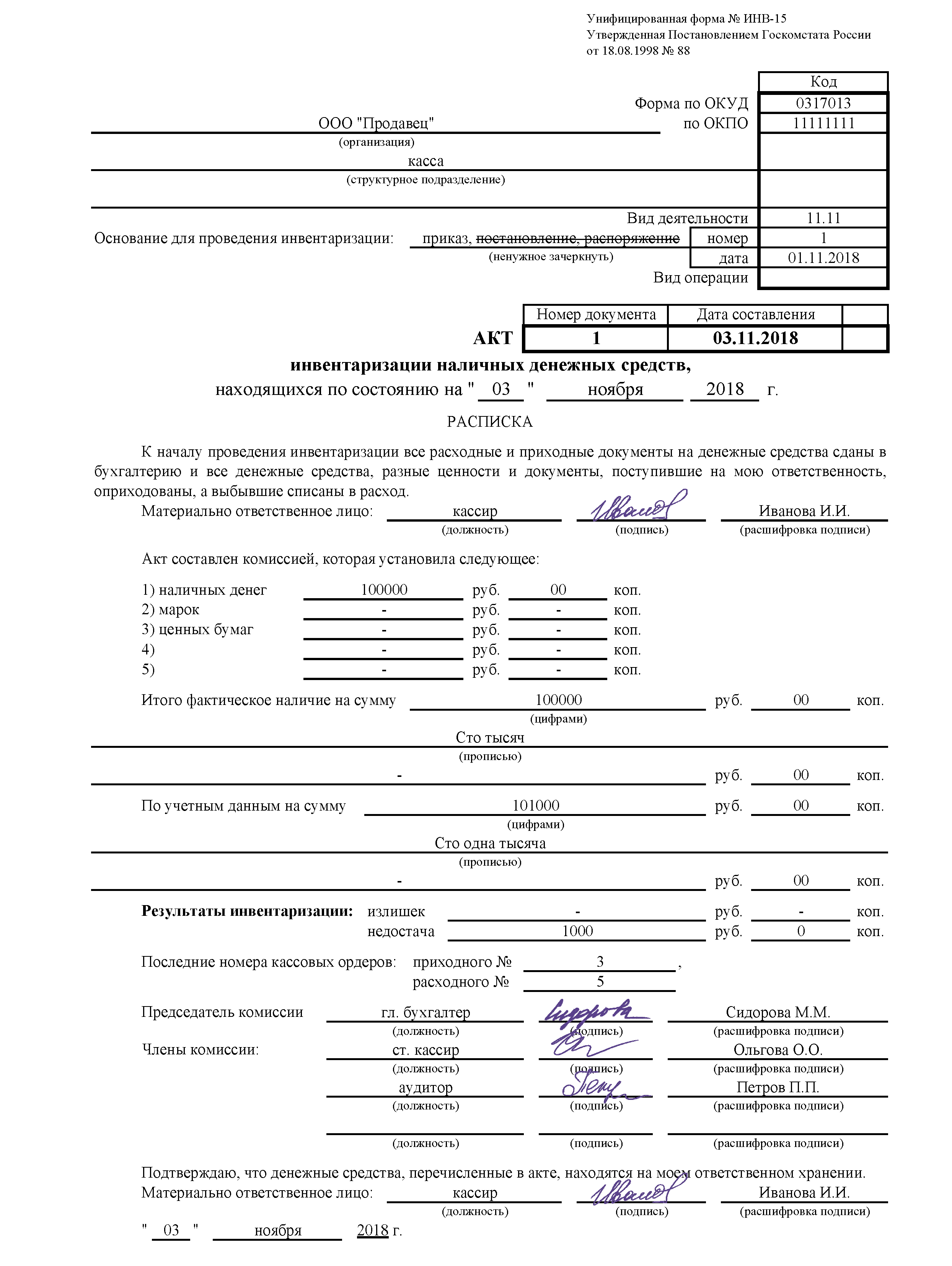

Акт инвентаризации наличных денежных средств по форме ИНВ-15

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

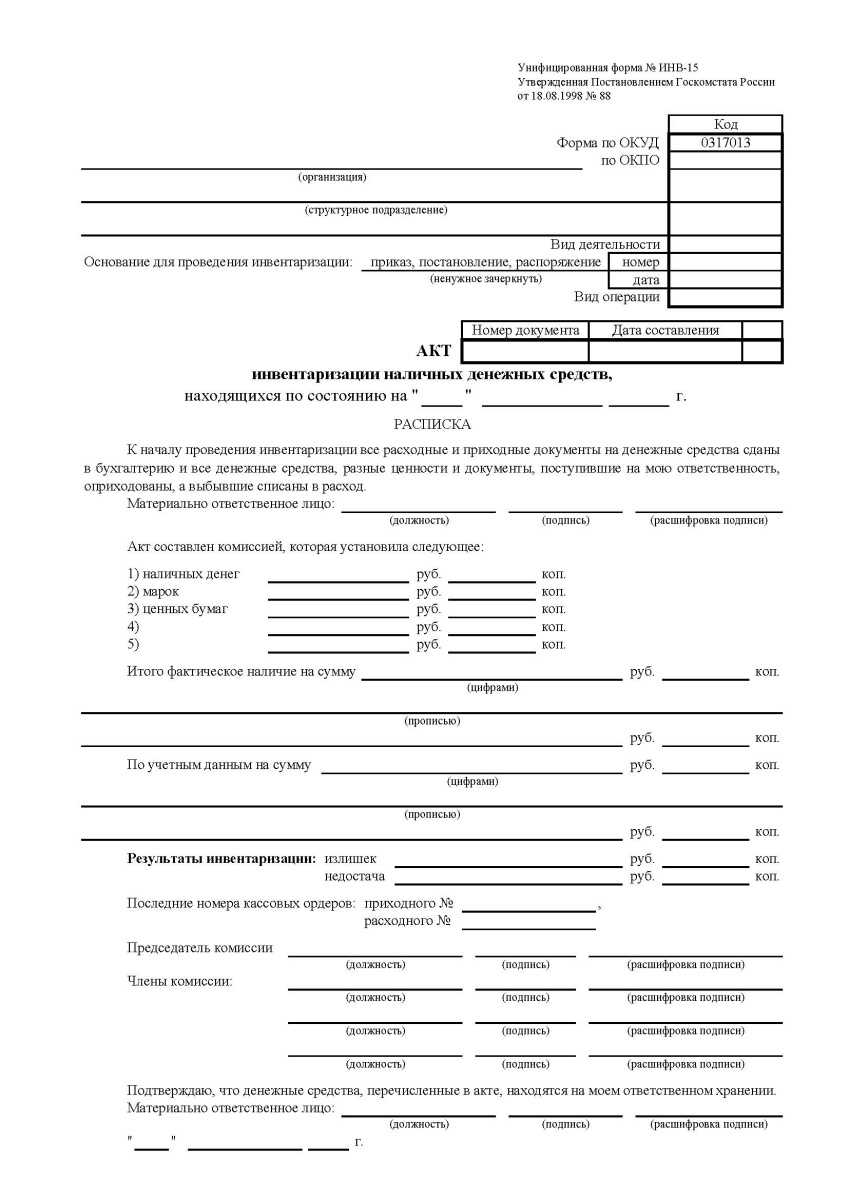

Образец и пустой бланк формы ИНВ-15

Внимание! Этот документ можно скачать в КонсультантПлюс

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

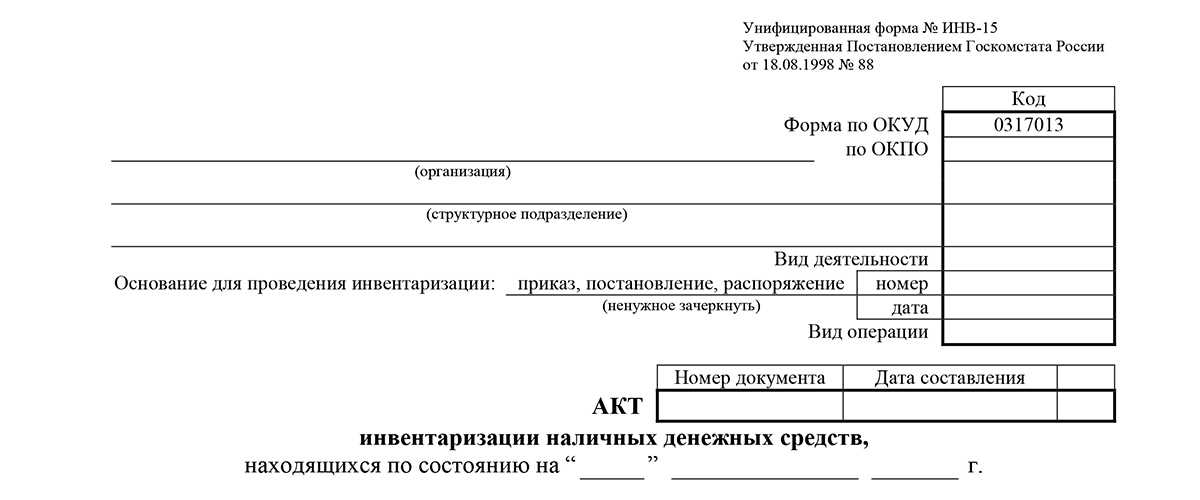

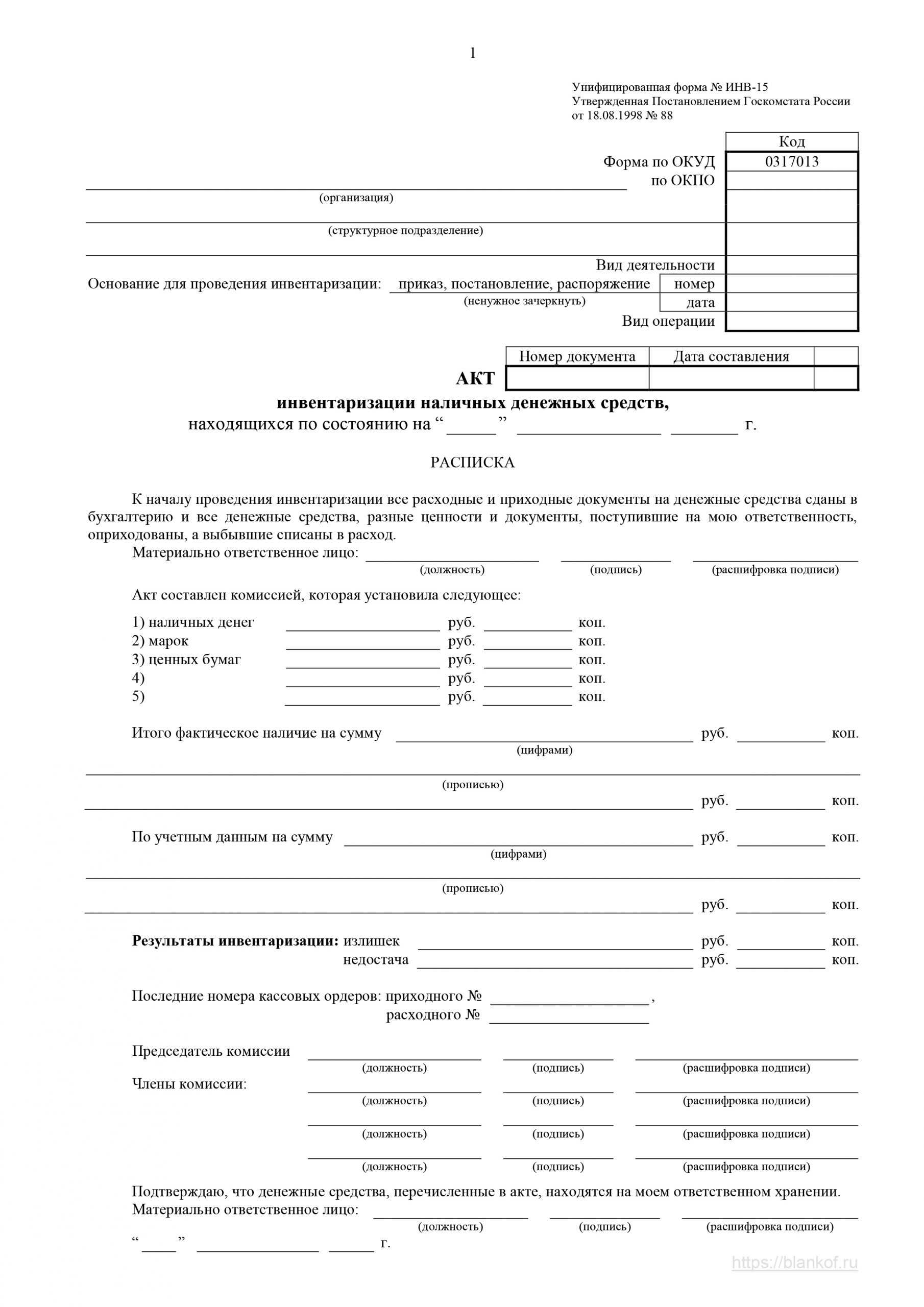

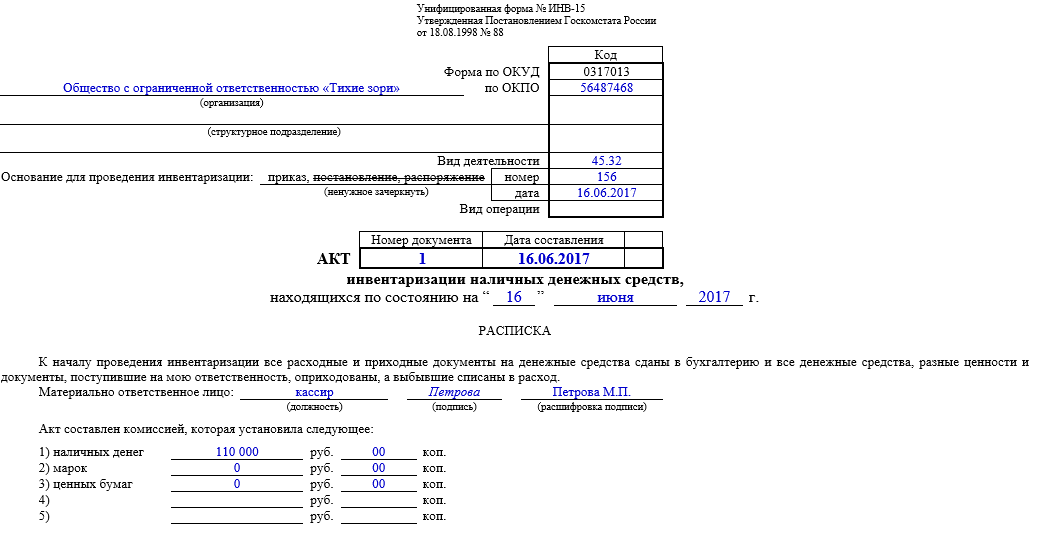

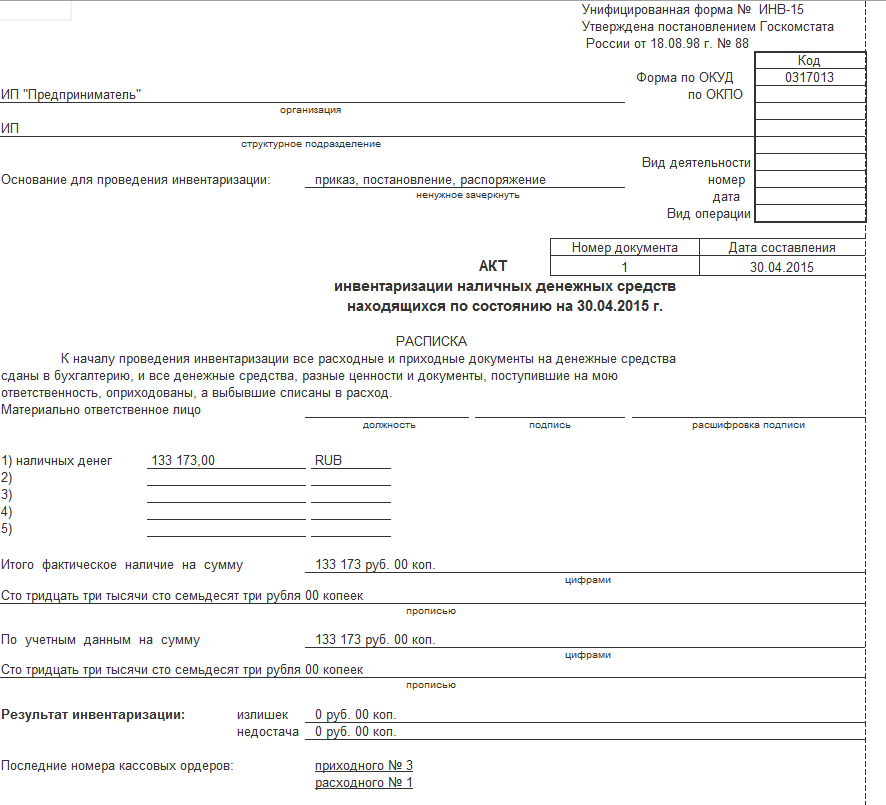

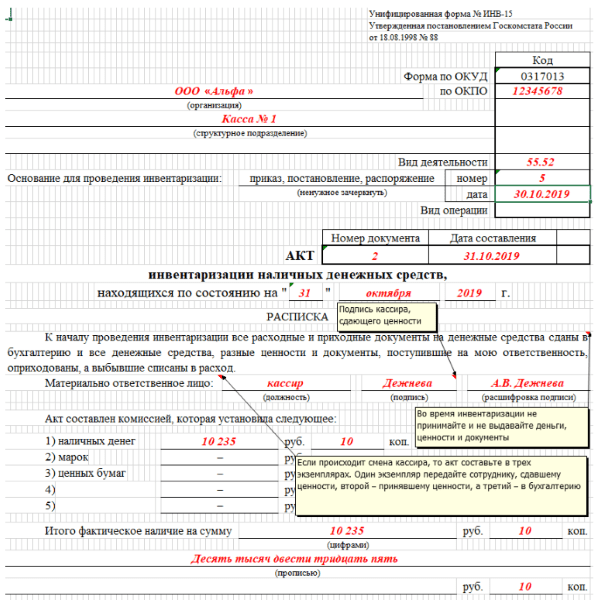

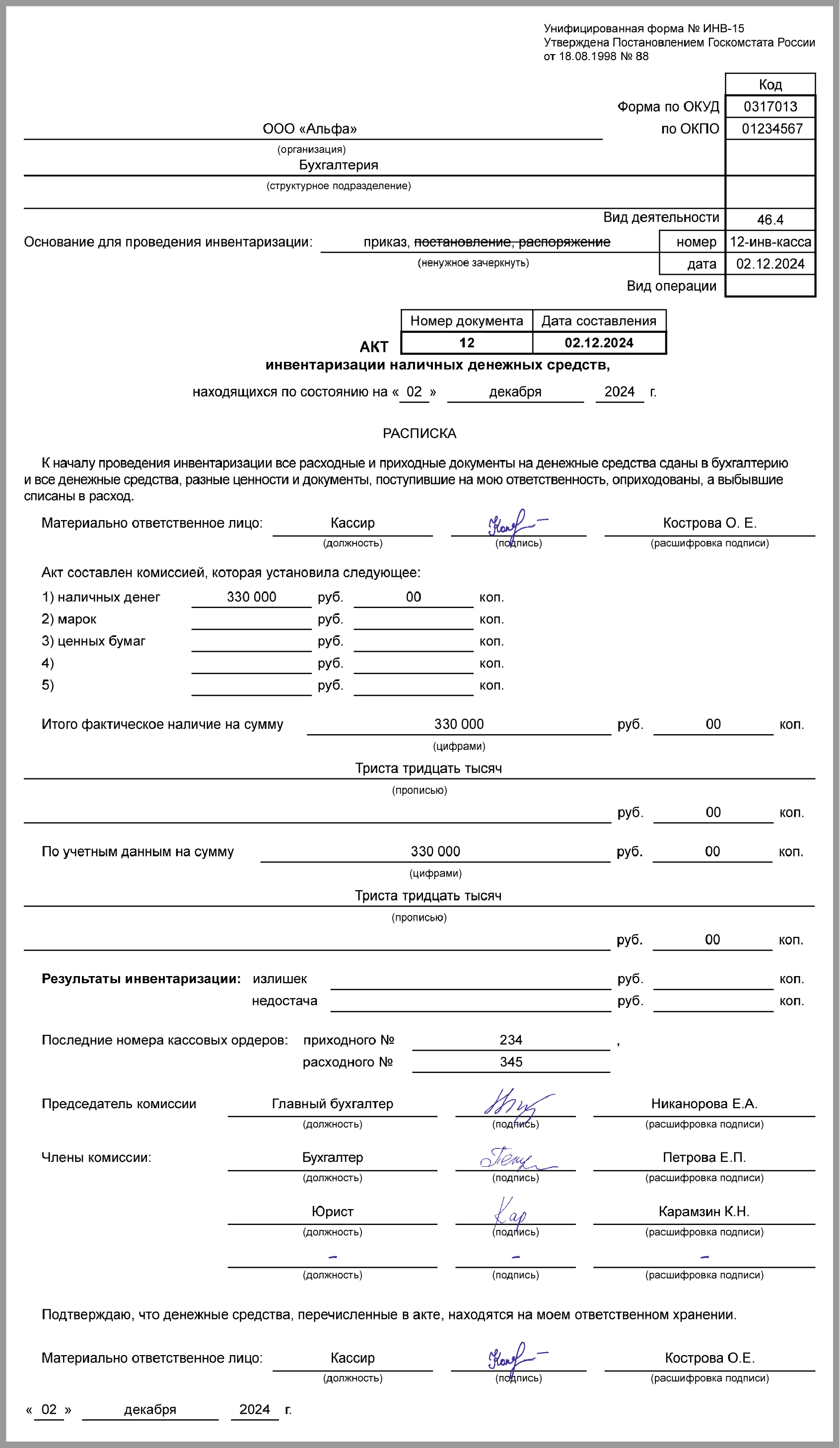

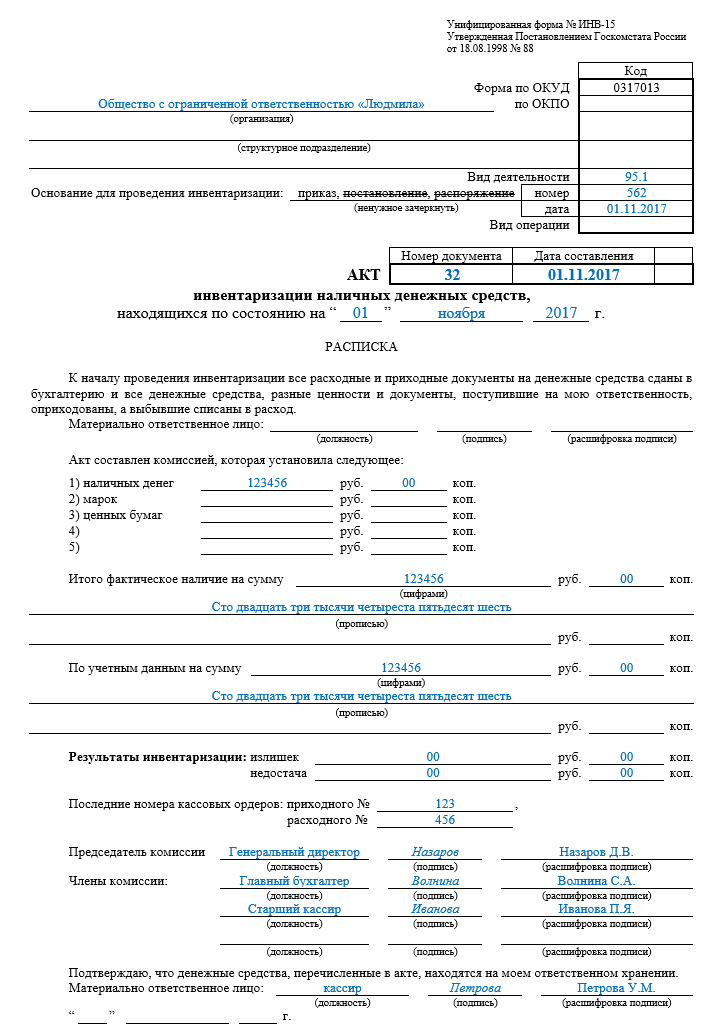

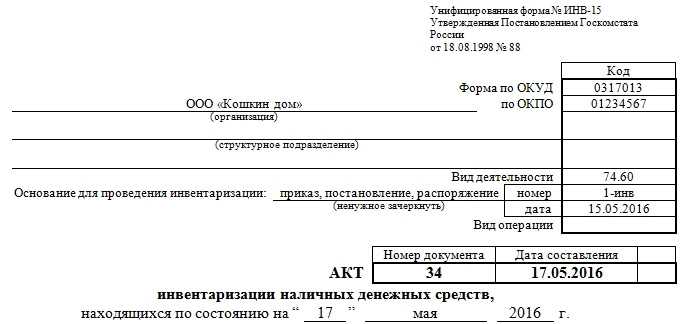

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

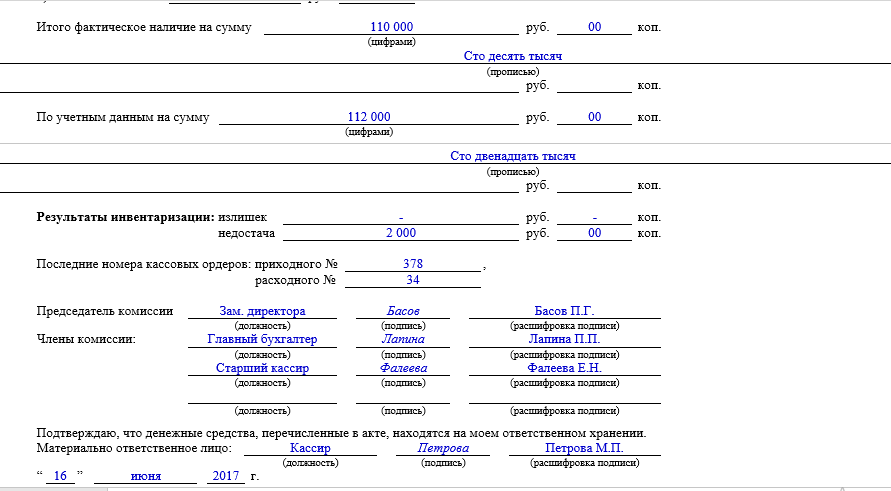

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

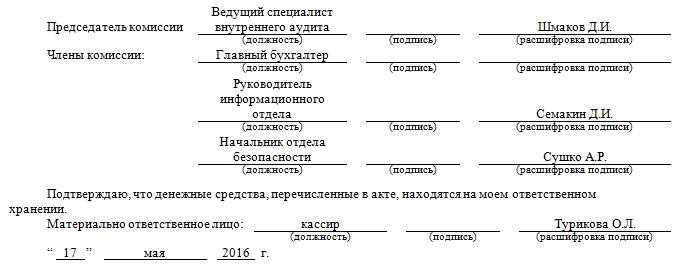

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Причины проведения

Инвентаризация может проводиться по инициативе руководства фирмы для выполнения следующих текущих задач:

- выявление в расчетах ошибок, которые уже привели или могут привести в дальнейшем к нарушениям в учете;

- проверить соответствие реального движения наличных с тем, что отображается;

- как на практике соблюдаются правила деятельности материально-ответственных лиц, таких как кассиры, с целью повышения порядка среди работников.

В других случаях организация по умолчанию обязана проводить инвентаризацию:

- когда формируется годовая отчетность;

- если меняются ответственные за работу с наличностью лица (кассиры) (производится в тот же день, когда передаются дела между меняющимися сотрудниками);

- при уголовных происшествиях (хищение, кража и другие) или порче ценностей;

- форс-мажорные обстоятельства (пожар, коммунальная авария и прочие);

- принимается решение о закрытии организации и составляется ликвидационный баланс.

Также организация может установить плановую инвентаризацию, например, раз в квартал, или устроить внезапную проверку.

В зависимости от инициатора инвентаризация может быть внутренняя (по решению руководства) или внешняя (выездная), в связи с потребностями учредителя или в следственных целях.

Основной нормативный документ, которым должны руководствоваться проверяющие — это Методические указания Минфина №49 от 1995 года. В нем описываются общие правила проведения инвентаризации, а также особенности по отдельным видам активов и обязательств.

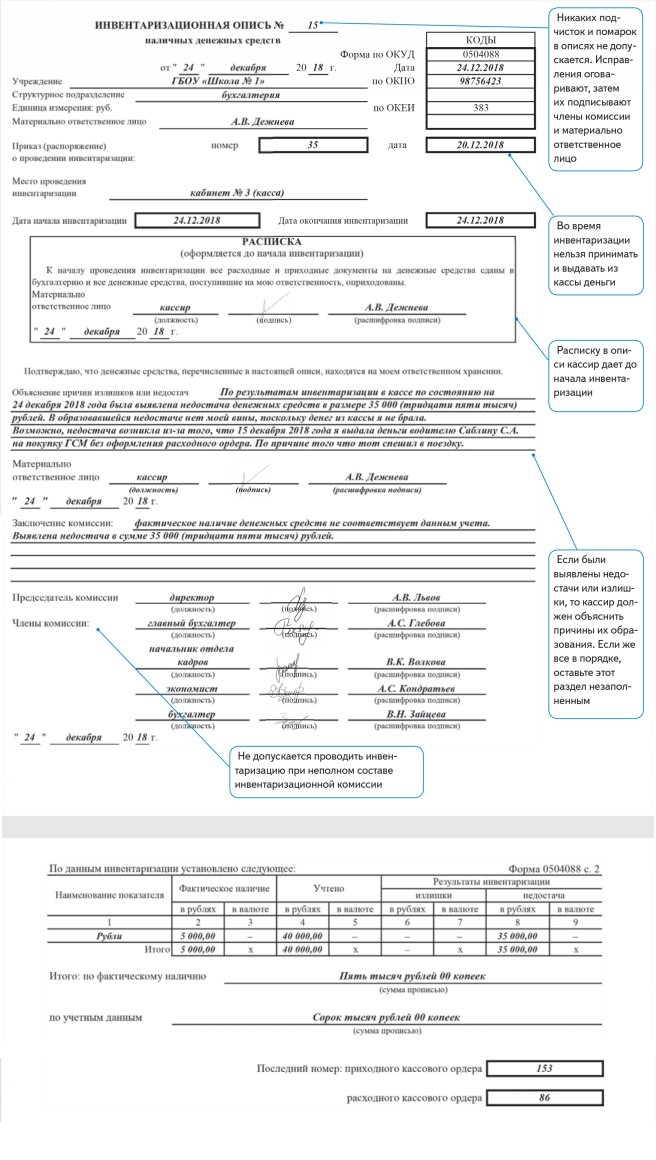

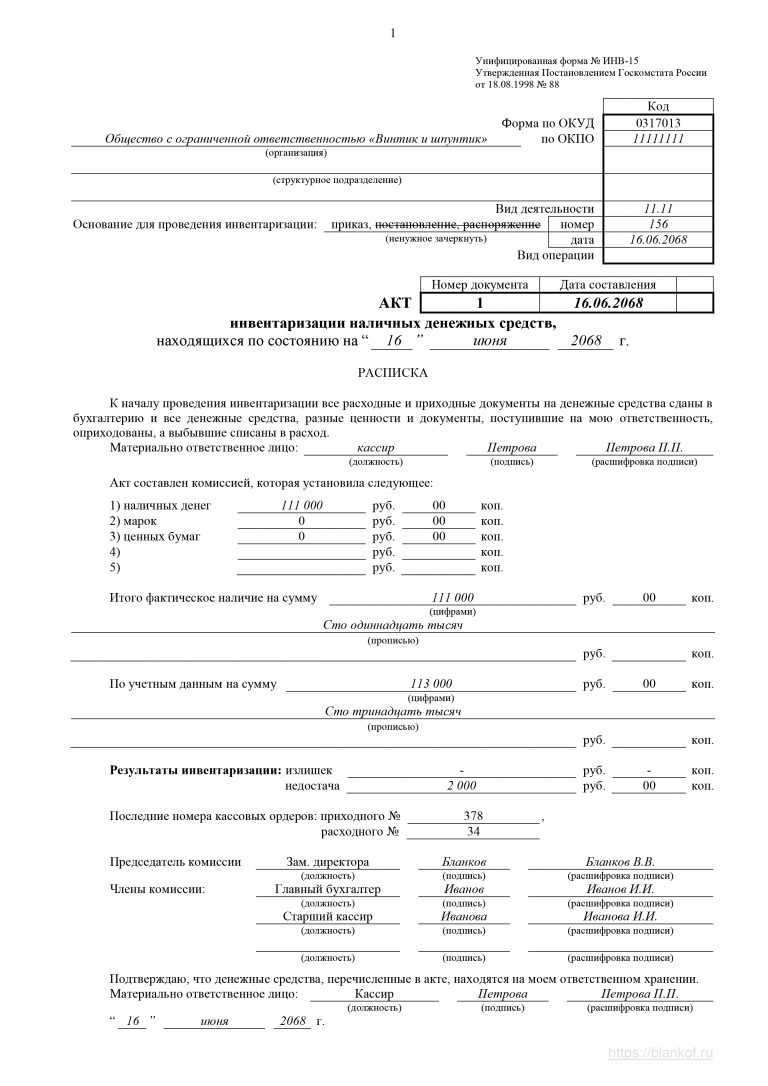

Порядок оформления акта

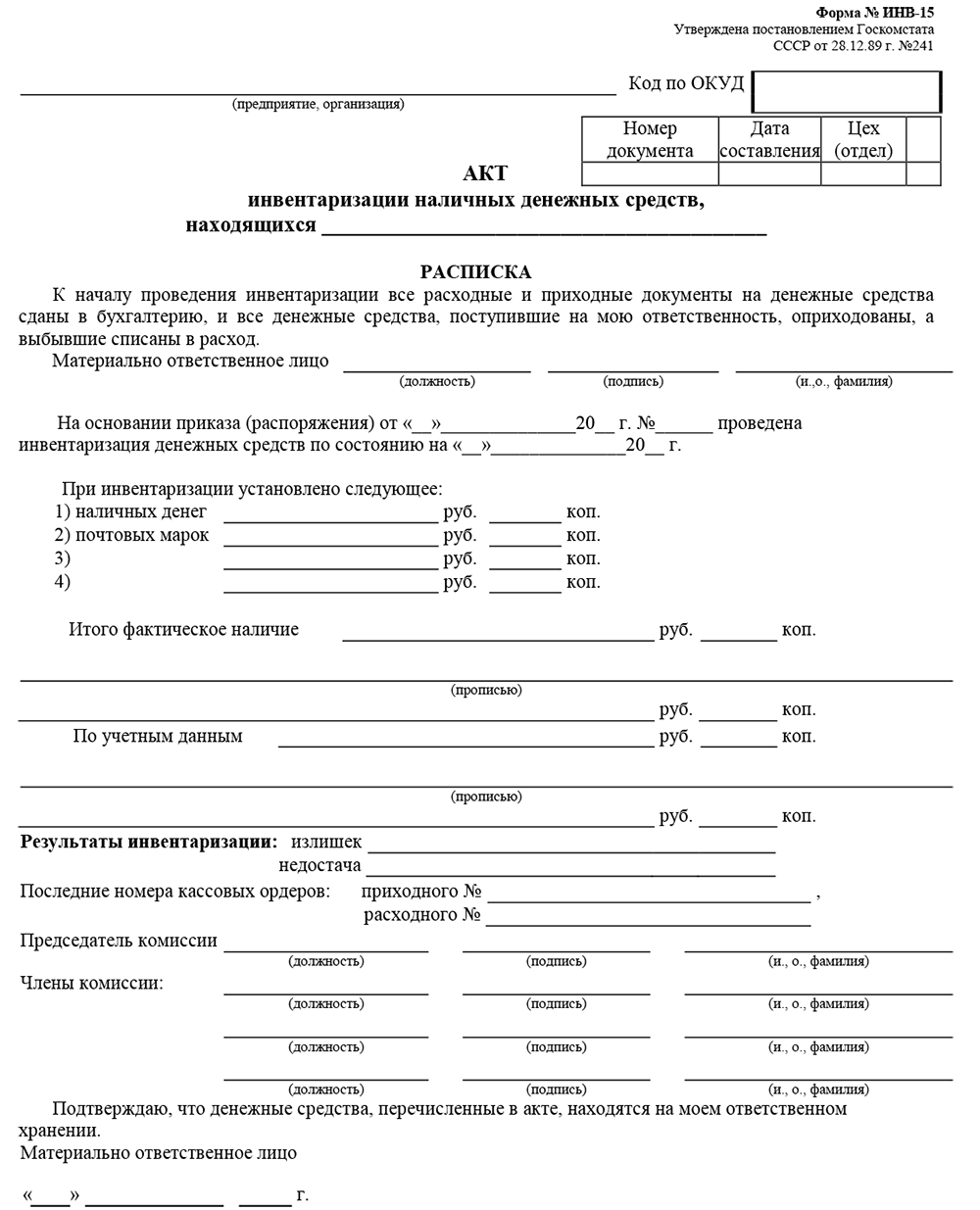

Стандартной формы бланк располагается на двух страницах. Скачать образец можно в конце статьи

Образец: бланк ИНВ-15 первая страница.

Обязательно должны быть заполнены строки с наименованием организации, видом или формой деятельности, ее иерархическая структура.

Нужно отразить номер, дату приказа о проведении инвентаризации и создании комиссии по ее проведении. Обязательными для заполнения являются номер акта, а также дата его оформления.

Ответственное лицо (кассир) ставит подпись с расшифровкой имени, фамилии и должности под распиской.

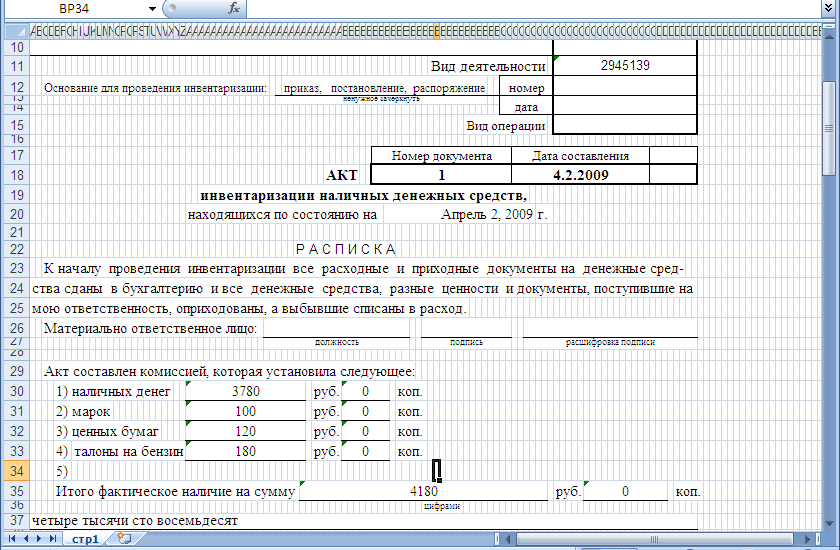

А далее комиссия заполняет строки, где отражаются зафиксированные результаты проведения проверки, то есть количество:

- наличных денег, имеющихся в кассе;

- ценных бумаг;

- марок, которые были подсчитаны ими.

Данные указываются в рублевом эквиваленте.

Затем указывается, каково их наличие должно быть в соответствии с предоставленным отчетом кассира. Итоги сравнительного анализа отражаются соответственно на строке «излишки» или «недостача», с указанием конкретной суммы.

На этой же странице бланка заполняют номера последнего приходного и расходного кассовых ордеров. Внизу страницы все члены комиссии ставят подписи с расшифровкой фамилии, инициалов, должности, в том числе материально ответственное лицо, то есть кассир.

Как заполнить бланк, в том числе его первую страницу, можно посмотреть на примере.

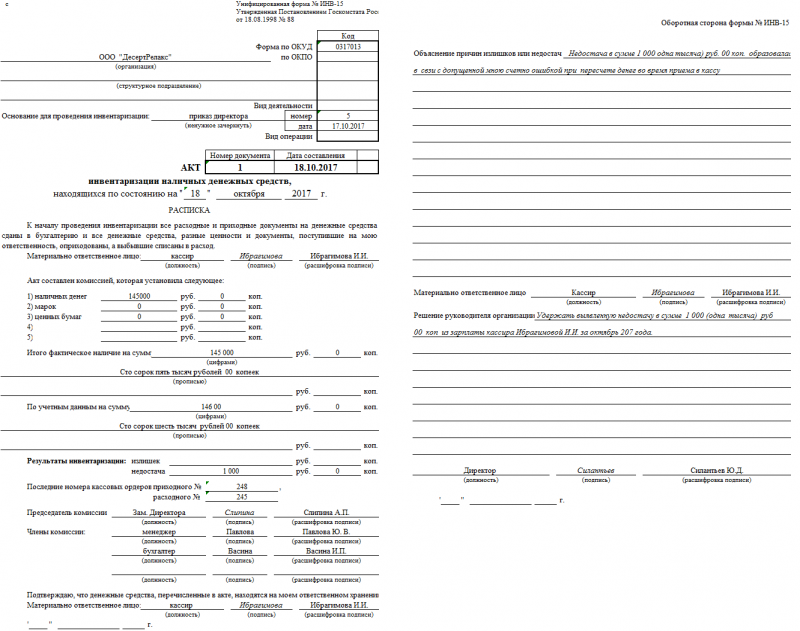

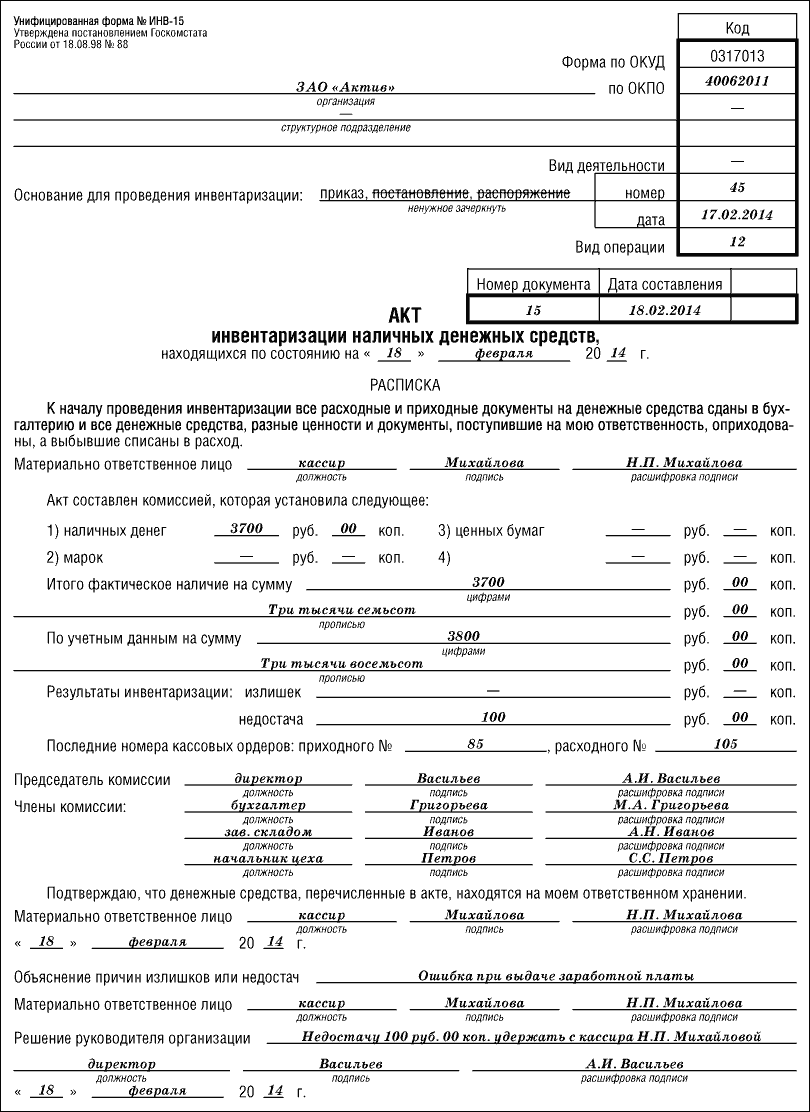

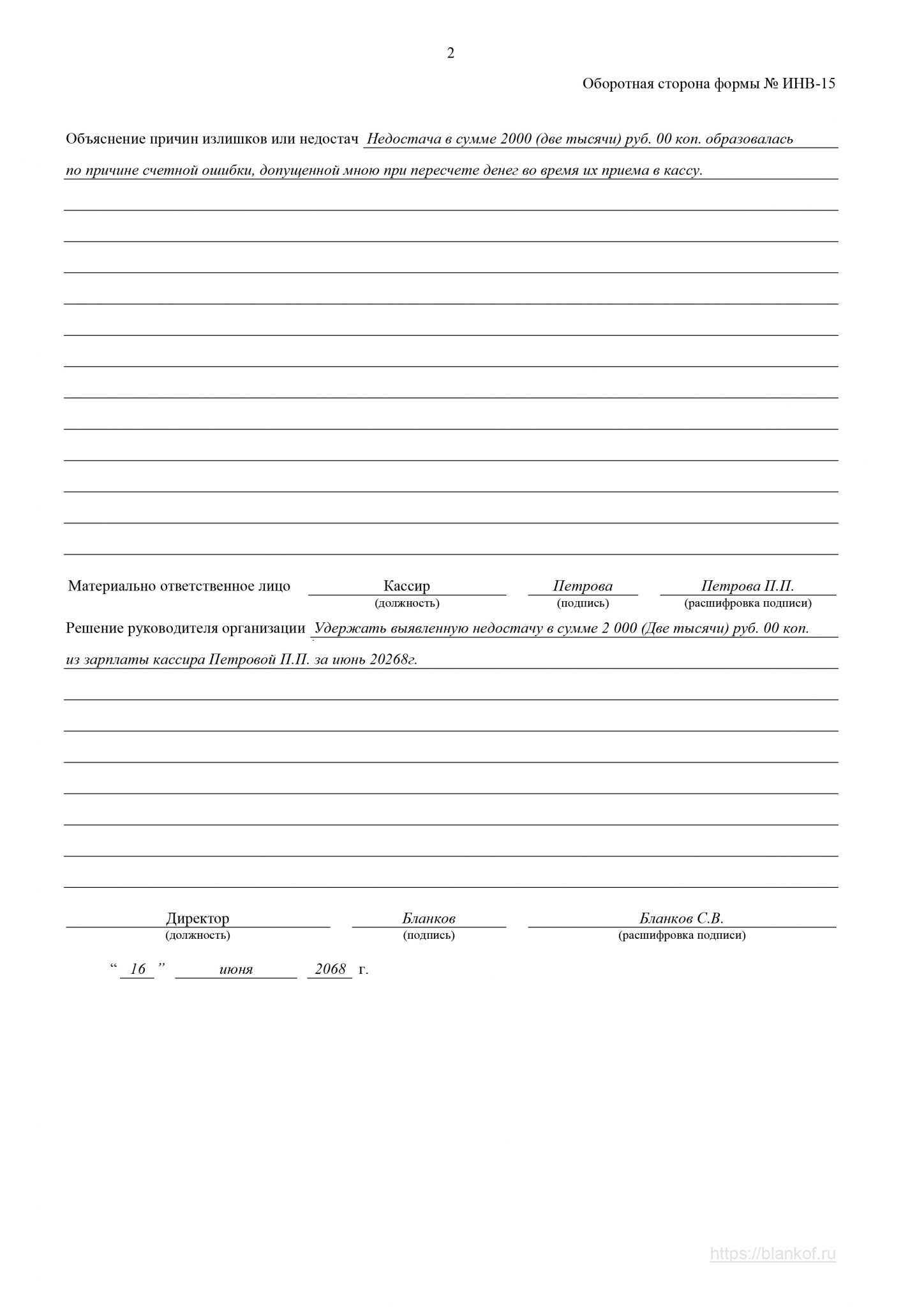

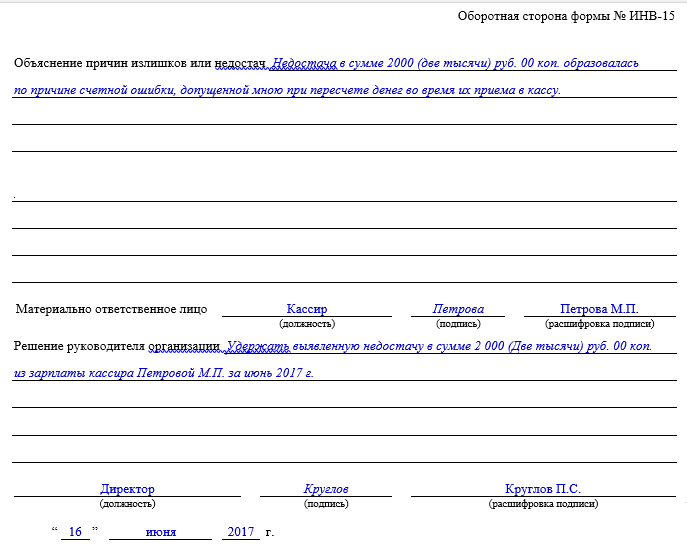

Заполнение второй страницы бланка производится в том случае, когда фактическое наличие денежных средств по кассе отличается (в большую или меньшую сторону) от предоставленных данных кассового учета.

Здесь же ответственное за хранение наличных денежных средств и иных ценных бумаг лицо (кассир) объясняет причины возникновения недостачи или излишков, если они имели место.

На основе результатов инвентаризации, анализа причин, указанных в пояснении кассиром, руководитель организации выносит свое решение об имевших место излишках или недостаче, порядке и сроках их устранения.

Руководитель заверяет документ подписью и печатью, указывает дату.

Пример заполненного бланка ИНВ-15, оборотная сторона.

Как провести инвентаризацию кассы в 2020 году

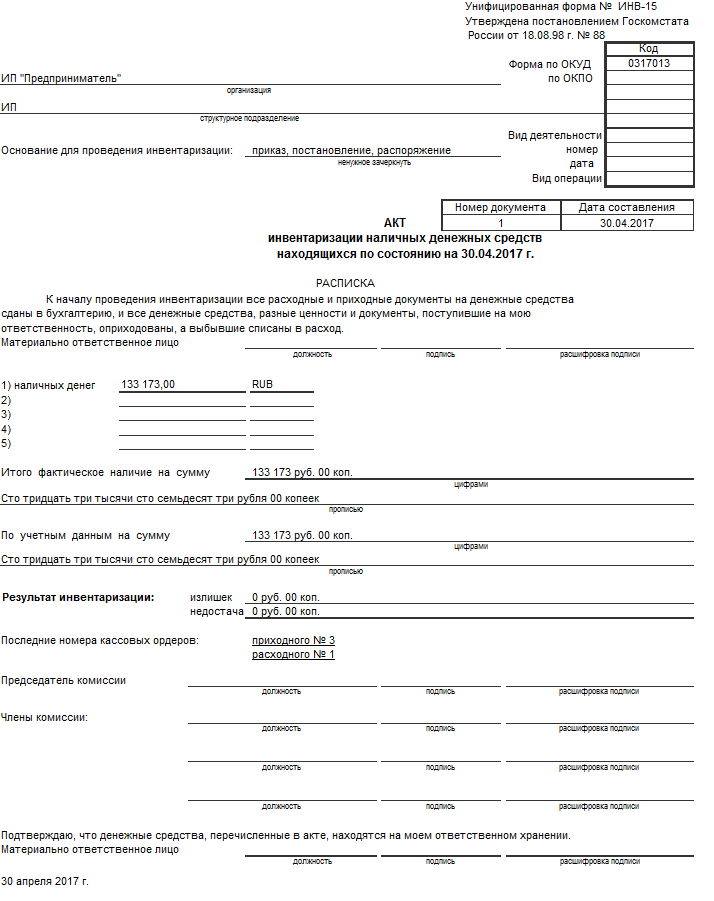

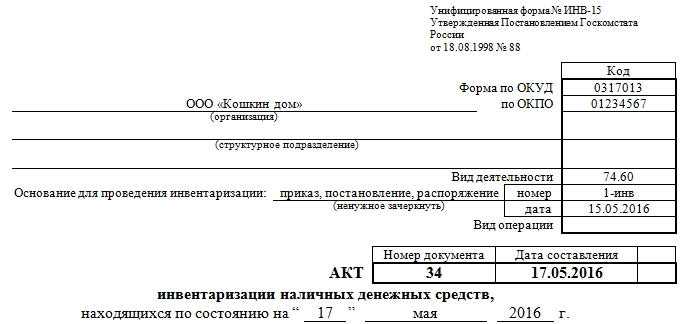

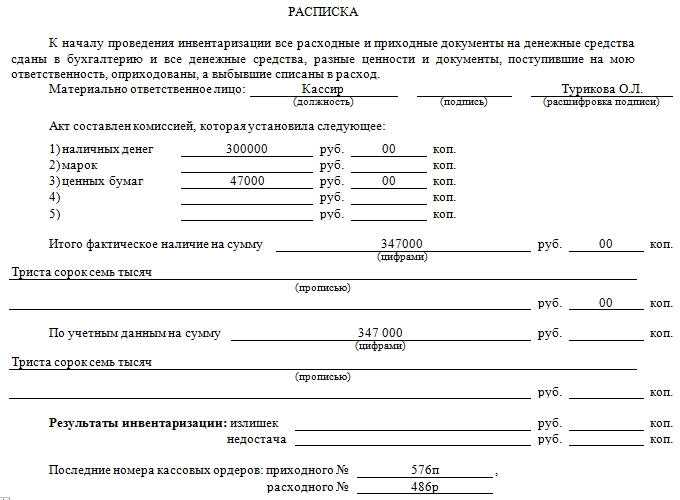

Пример акта инвентаризации финансов в наличном эквиваленте – ИНВ-15

Акт имеет состав в виде 2-х листов.

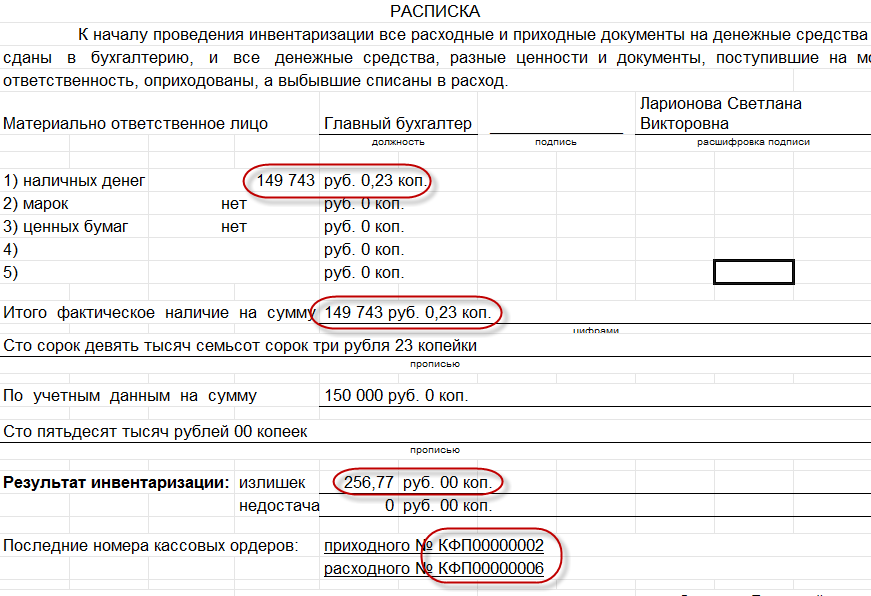

Первый лист:

- Заполнение наименования компании и иерархии подразделения.

- Фиксируется вид деятельности, номерной знак и дата приказа на «опись».

- Назначается индивидуальный номерной знак на акт, фиксируется дата.

- Заверяется росписью ответственного человека в строке «Расписка», производится указание должности и полные инициалы. При этом ответственный человек фиксирует информацию, что финансовые средства в наличном эквиваленте располагаются в кассе, кассовая документация направляется в бухгалтерский отдел.

- Члены комиссии указывают информацию о количестве финансовых средств в наличном эквиваленте, ценных бумаг и других элементов описи, которые были пересчитаны, а также документации, находящейся в кассе. Количество финансов фиксируется в рублевом эквиваленте. Внесение информации осуществляется на основе пересчета кассы.

- Следующий этап – указание суммы всей документации, которая находится в кассе.

- Также прописывается общее количество по информации бух.учета. Производится сравнение этих цифр.

- При излишке денег производится указание данной суммы внизу.

- При недостатке производится указание в соответствующем поле.

- Не стоит забывать об указании последних номерных знаков ордеров.

- По окончанию заполнения акта производится заверение членами комиссии.

- Отмечается подписью и главный ответственный.

Второй лист бланка ИНВ-15:

- Здесь указывается причины появления недостатка или излишков средств. Заполнение такой информации производится лицом, которое ответственно за сохранение средств в наличном эквиваленте.

- Управляющий организации анализирует и выносит решение о факте недостатков или излишков.

- Он указывает решение на данной странице.

| Справочник бухгалтера: бухгалтерский учет, налоги и налогообложение |

|

|

|

|

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации. Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица. При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию. Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом. |

Цель инвентаризации

Целью проведения инвентаризации кассы является выявление своевременности проводимых денежных операций, принятия их на учет и правильность оформления необходимой документации. Инвентаризация наличных средств в кассе заключается в пересчете денежных купюр, монет и документов. Остаток наличных средств обязан соответствовать данным книги кассира, данным кассового аппарата и кассовой ленты.

Унифицированная форма ИНВ-15 является важным документом в бухгалтерском учете.

Регулярная инвентаризация кассы дает организации вовремя ликвидировать различные нарушения, выявить нарушения закона сотрудниками и привлечь их к ответственности. Организация правильной работы с наличными деньгами способствует увеличению прибыли предприятия и позволяет избежать штрафов со стороны органов государственного контроля.

Видео о порядке проведения денежных средств в кассе:

Что еще может стать объектом проверки

Вместе с подсчетом ценностей могут проверить и правильность оформления следующих документов:

- Все ордера должны быть подписаны главбухом. Если нет такой возможности, то кассиром или руководителем организации. Причем, если руководитель сам осуществляет эти операции, то он сам и заверяет их своей подписью. Также для оформления ордеров у кассира должна быть печать (если она применяется в организации) и образцы подписей лиц, имеющих право подписывать кассовые бумаги. Если руководитель единолично занимается кассой, то ему соответственно не нужно иметь образцов подписей.

- Проверка ведения журналов операций по счету «Касса» и по безналу (форма журналов 0504071).

- Сверка кассовой «первички» с выписками из лицевых счетов в региональном казначействе.

- Насколько оперативно кассиром оприходуются наличные.

- Соблюдается ли целевая выдача средств (на зарплату, командировки, хознужды и т.п.).

- Правильность записей в кассовой книге (0504071).

- Если произошла временная замена ответственных лиц (кассиров), например, по причине ухода на больничный или в отпуск, то может проверяться наличие приказа руководителя о назначении заменяющего лица. Дата такого приказа должна совпадать с датой ухода предыдущего кассира на больничный.

- Есть ли договор о материальной ответственности.

- Соблюдение лимита остатка наличности. Данный лимит должен быть разработан и прописан в учетной политике. Однако, если организация функционирует по праздникам и выходным, то в эти дни лимит не действует, как и в некоторых других случаях (когда выдается зарплата).

В тех случаях, когда дело идет о кассах, в которых для работы с населением используют ККМ, то инвентаризация начинается с проверки работоспособности техники и наличия всей нужной документации на каждую единицу.

Далее фактический остаток в кассе сверяется с результатами на контрольной ленте. Несоответствия фиксируются в журнале кассира-операциониста и в акте КМ-1. Для оформления результатов применяется форма КМ-9.

Заполнение документа

Для проведения инвентаризационных мероприятий должна быть создана комиссия, состав которой утверждается распорядительным приказом по предприятию.

В рамках инвентаризации проверяется не только фактический остаток наличности в кассе, но и достоверность сведений бухучета. Остатки наличных средств проверяются путем полного пересчета в присутствии всех членов комиссии и материально ответственного лица.

Форма

Так как унифицированная форма № ИНВ-15 в настоящее время не носит обязательного характера, локальными актами предприятия может утверждаться иной бланк акта. Если используется стандартная форма акта, в ее содержании заполняются следующие пункты и графы:

- сведения об организации (название в т.ч.), структурном подразделении;

- основание для проведения инвентаризационных мероприятий (приказ, распоряжение и т.д.);

- расписка материально ответственного субъекта о сдаче всех остатков наличности и ценностей в кассу на момент начала инвентаризации;

- фактическое наличие денег и ценностей, выявленных в ходе пересчета;

- учетные данные об остатках денежных средств и ценностей;

- отметка о выявленной недостаче или излишках;

- подписи членов комиссии.

Также в содержании формы предусмотрены графы для объяснения материально ответственного сотрудника о причинах выявленной недостачи или излишках. По итогам проверки, акт будет представлен руководителю компании, который обязан изложить свое решение в указанной форме.

Инвентаризация денежных средств в кассе в 1С:Бухгалтерия — тема видео ниже:

Инструкция

Составление акта по форме № ИНВ-15 происходит по следующим правилам:

- комиссия получает бланк формы с заполненными реквизитами предприятия;

- материально ответственному лицу предлагается внести все имеющиеся остатки денег и ценностей в кассу для пересчета членами комиссии;

- полный пересчет происходит в присутствии всех членов инвентаризационной комиссии и материально ответственного лица;

- сведения в бланк акта вносятся по фактически выявленным данным, а учетные показатели переносятся из сведений бухучета;

- после заполнения всех строк акта указываются последние номера приходного и расходного кассового номера;

- после завершения подсчета каждый член комиссии, в том числе председатель, обязан расписаться в правильности заполненных данных, также свою подпись ставит материально ответственный сотрудник.

Подписанный акт передается руководителю организации для принятия дальнейшего решения.

Бланки и образцы

Чтобы заполнит форму акта инвентаризации, можно составить ее самостоятельно, либо воспользоваться специализированным программным обеспечением.

В частности, форма акта включена в программный комплекс 1С наряду с иными первичными документами бухучета. Если на предприятии разработан и утвержден собственный бланк инвентаризации, его сведения необходимо перенести в базу 1С вручную.

Пример заполнения акта

Кем заполняется и подписывается

Заполнение акта происходит комиссионно, для этого может быть выбран любой из членов комиссии. После проведения подсчета и заполнения всех необходимых граф, каждый из членов комиссии обязан проверить правильность оформления, после чего ставится личная подпись.

Если у членов комиссии или материально ответственного сотрудника имеются возражения или дополнения к акту, они должны изложить их на оборотной стороне формы в письменном виде. Итоговое утверждение акта происходит после его передачи руководителю – по результатам инвентаризации может проводиться служебное расследование для привлечения к дисциплинарной или материальной ответственности.

Как отразить остатки денежных средств в 1С:Управление торговлей 8.2 ? Об этом расскажет видео ниже: