Порядок заполнения акта по форме №М-7

Если организация, принимающая материалы обнаружила недостачу, расхождение, порчи, либо в случае непредставления поставщиком документов – оформляется акт М-7. На основании этого акта, организация может направить поставщику претензию по поставке материалов. Согласно этого документа, организация может требовать у поставщика замену товара, частичного возврата денежных средств или полного отказа от всей партии материалов.

Для заполнения акта по форме М-7 должны соблюдаться следующие требования:

- Составляется акт в двух экземплярах, один из которых остается у организации, принимающей материалы, а второй отправляется поставщику в качестве претензии;

- Составляет акт специально созданная комиссия (приемочная), в состав которой входят:

- Оформляется акт на основании следующих документов:

- Накладной;

- Договора поставки.

Если поставщик документов предоставить не может, то заполняется акт на основании рыночной цены.

- В акте указывается наименование поставщика, его адрес и телефон.

- Помимо поставщика информация указывается и по организации – получателю.

- В акте следует указать место составления акта, дату и время приемки.

- При наличии документов, в акт вписывают сертификат качества и данные по сопроводительным документам, при наличие страховки – данные компании – страховщика. Форма состоит из 4 страниц:

- Первая содержит информацию по сопроводительным документам;

- Вторая – информацию по хранению материала на складе получающей организации (условия хранения, состояние упаковки и др.);

- Третья – информацию по недостаче, излишках, браке и т.д. (вносится количество материала и их стоимость);

- Четвертая – заключение комиссии и вносится перечень сопроводительных документов, прилагаемых к акту.

- Подписывают акт члены приемочной комиссии и заведующий складом, а затем утверждается акт руководителем получающей организации.

После составления и подписания акта, один экземпляр передают в бухгалтерию принимающей организации, а второй отправляют поставщику.

Также нужно помнить, что применение в организации утвержденных форм не обязательно. Она может самостоятельно разработать форму и утвердить ее в учетных документах. Главным условием, при этом является соблюдение тех же требований, что и предъявляются к заполнению унифицированной формы.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Класс365 — быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Класс365

Данная форма применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю. В случае составления приемного акта приходный ордер (форма № М-4) не оформляется. Данная типовая межотраслевая форма утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть образец заполнения:

стр.1 стр.2 стр.3 стр.4

Первичные документы

Не только поступление материалов оформляется первичными документами. Это требование относится к любой хозяйственной операции.

Часть необходимых первичных документов оформляет поставщик, а остальные организация должна оформить сами. При этом состав первичных документов складывается в зависимости от того, каким способом были получены материалы.

Способ поступления материалов:

- По возмездному договору, например, поставки, мены;

- По договору дарения;

- Как вклад в уставный капитал;

- Самостоятельное изготовление;

- Полученные при ликвидации ОС, либо при выявлении излишек.

Однако данное требование действует не всегда. Некоторые предприятия отражают материалы по учетной цене, например:

- планово-расчетной, которая закладывается в бюджете на будущий период;

- договорной, по которой материалы приобретаются под специальный контракт;

- по себестоимости материалов прошлого период, например, месяц, квартал, год;

- по средней в группе, то есть цена установлена не на один материал, а на их группу.

Таким способом можно учитывать материалы только если отклонения от фактической себестоимости будут зафиксированы.

Для чего и в каких случаях необходима форма М-29

Стоит отметить, что отчёт формируется по каждому строительному объекту. Первичная форма документа, составленного по установленным правилам, позволяет:

- провести процедуру списания использованных материалов в строительстве на себестоимость осуществленных видов работ;

- провести анализ затрат с учётом количества израсходованных стройматериалов, сопоставив их с общими нормативными значениями.

Обязанность по заполнению данного документа возлагается на прораба стройки в течение года. Если в строительстве принимают участие сразу несколько прорабов, то вести отчётность должен старший прораб, ответственный за подотчётный участок. Каждый месяц прорабу необходимо сдавать отчёт на проверку и снятие копии в бухгалтерию и ПТО. После проведения соответствующей проверки его должен утвердить руководитель строительной компании.

Отчетность формы М-29 на списание строительных материалов должна заполняться на основании сведений, полученных в ходе ведения журнала по учёту выполненных работ, принятых строительной компанией нормативов по расходу материалов, а также первичной документации по учету материалов (товарных и транспортных накладных, установленных требований и т.п.).

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Юридическое значение документа

Среди всех отчетных документаций, принятых в строительстве, отдельную категорию составляют документы, фиксирующие процесс освоения стройматериалов в течение определенного периода времени. Форма М-29 является основной отчетностью, которая позволяет отслеживать расход материалов в целях строительства. Документ выполняет 2 важные функции:

- Прежде всего, это основная отчетная документация, согласно которой осуществляется списание материалов в связи с расходами на строительство.

- Также согласно этой форме можно отследить фактическое расходование, его возможное расхождение с нормативным (в соответствии с документами). Впоследствии отчеты о расхождении составляются с опорой на данные документа, составленного по форме М-29.

Особенности оформления документа следующие:

- Его оформляет, ведет и сдает прораб (или начальник участка).

- Если объект достаточно большой, и на участке работает несколько прорабов, то документ ведется только начальником этого участка (или старшим прорабом).

- Работает принцип: «один объект – один документ». Т.е. если на участке возводится сразу несколько строительных сооружений, то и бланков нужно заполнить в ровно таком же количестве. При этом в инструкции по заполнению указывается, что под объектом понимается не только само здание (капительное недвижимое сооружение), но и его элементы, а также коммуникации:

- оборудование;

- сети коммуникационные (инженерные) – водоподача, водоотведение, тепло- и газопроводы, электрические сети;

- пристройки и надстройки.

Таким образом, в юридическом и бухгалтерском аспекте именно этот отчет позволяет проанализировать себестоимость всех проведенных работ на объекте (т.е. узнать и себестоимость всего здания), установить факт перерасхода (если таковой есть) и определить его причины.

Документ имеет унифицированную форму, которая применяется во всех случаях, при контроле расходования при любом виде строительных работ:

- свайные;

- геодезические;

- отделочные;

- работы по монтажу и многие другие.

В состав документа входят 2 раздела:

- Потребность в стройматериалах согласно нормативным документам. Этот раздел оформляется исключительно сотрудниками производственно-технического отдела.

- Сведения о фактическом процессе расходования материалов.

Таким образом, к обязанностям прораба относятся 3 ключевые функции:

- Заполнение второго разделы формы.

- Сдача отчетности в технический отдел.

- Фиксирование расхождений между нормативом и фактом, объяснение вызвавших их причин в письменном виде.

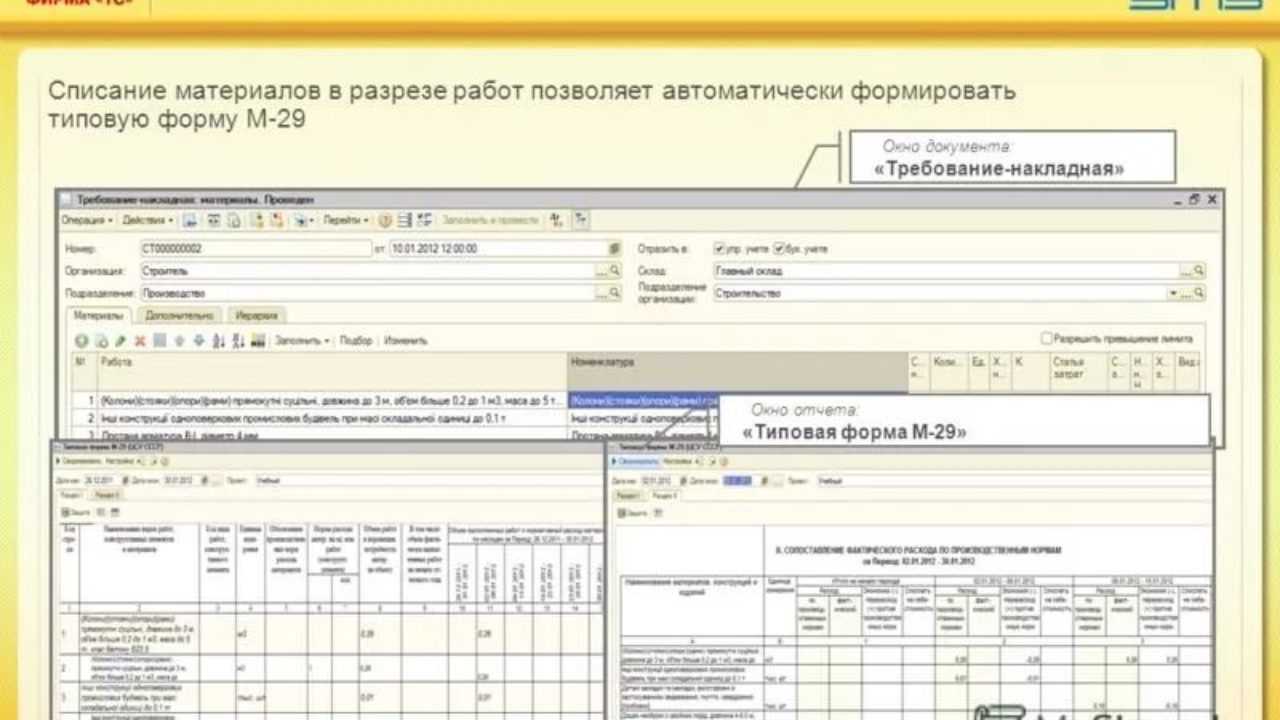

Списание материалов в строительстве

Отпуск материалов со складов на площадки строительства отражают как внутреннее перемещение: в аналитическом учете по субсчетам счета 10.

Стоимость материалов, выданных на площадку строительства, списывают на счета учета затрат на основании акта расхода или иного подобного документа.

При списании стоимость израсходованных материалов оценивают по общим правилам, приведенным выше (п. 36 ФСБУ 5/2019 «Запасы»).

В случае выявления отклонений от установленных компанией норм расхода стройматериалов причины перерасхода надо проанализировать. В зависимости от причины сверхнормативные затраты могут быть списаны:

-

в расходы по обычным видам деятельности, если сверхнормативный расход обоснован (п. 5 ПБУ 10/99 «Расходы организации»);

-

на виновных лиц, если они установлены;

-

на прочие расходы, если сверхнормативный расход нельзя объяснить объективными причинами и виновные лица не установлены (п. 11 ПБУ 10/99).

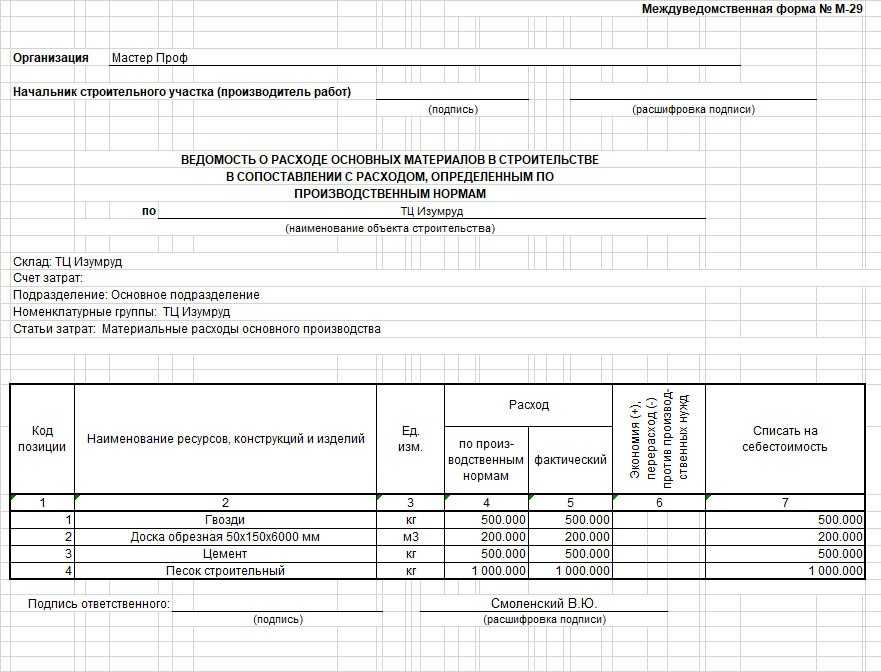

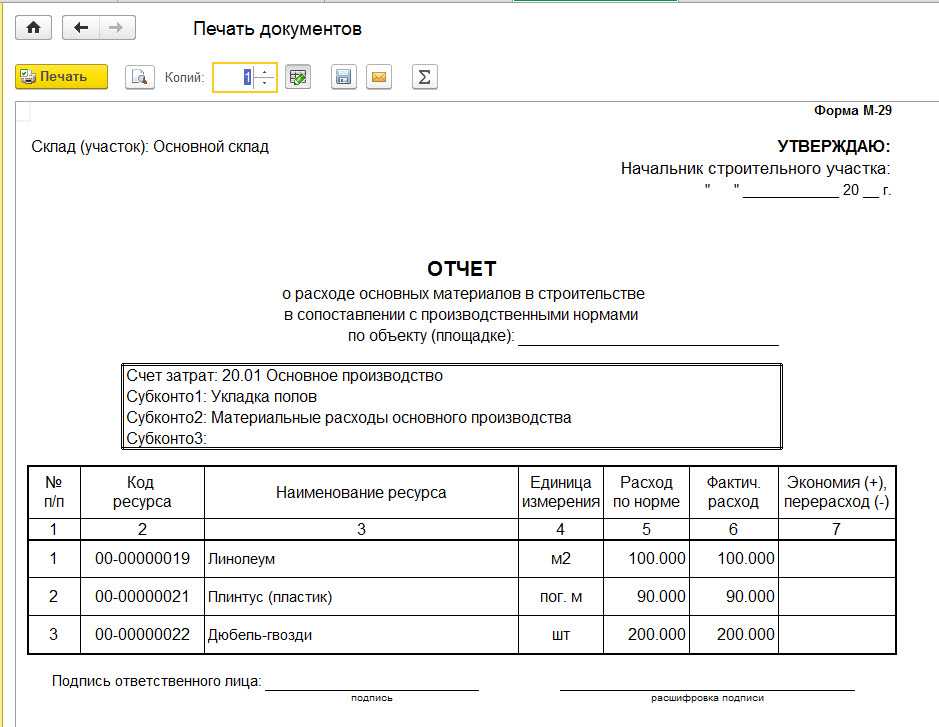

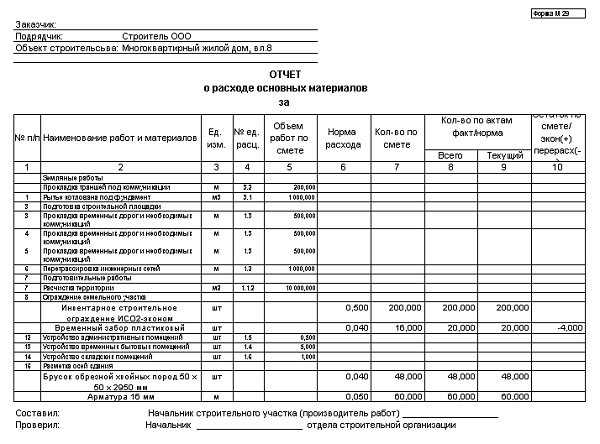

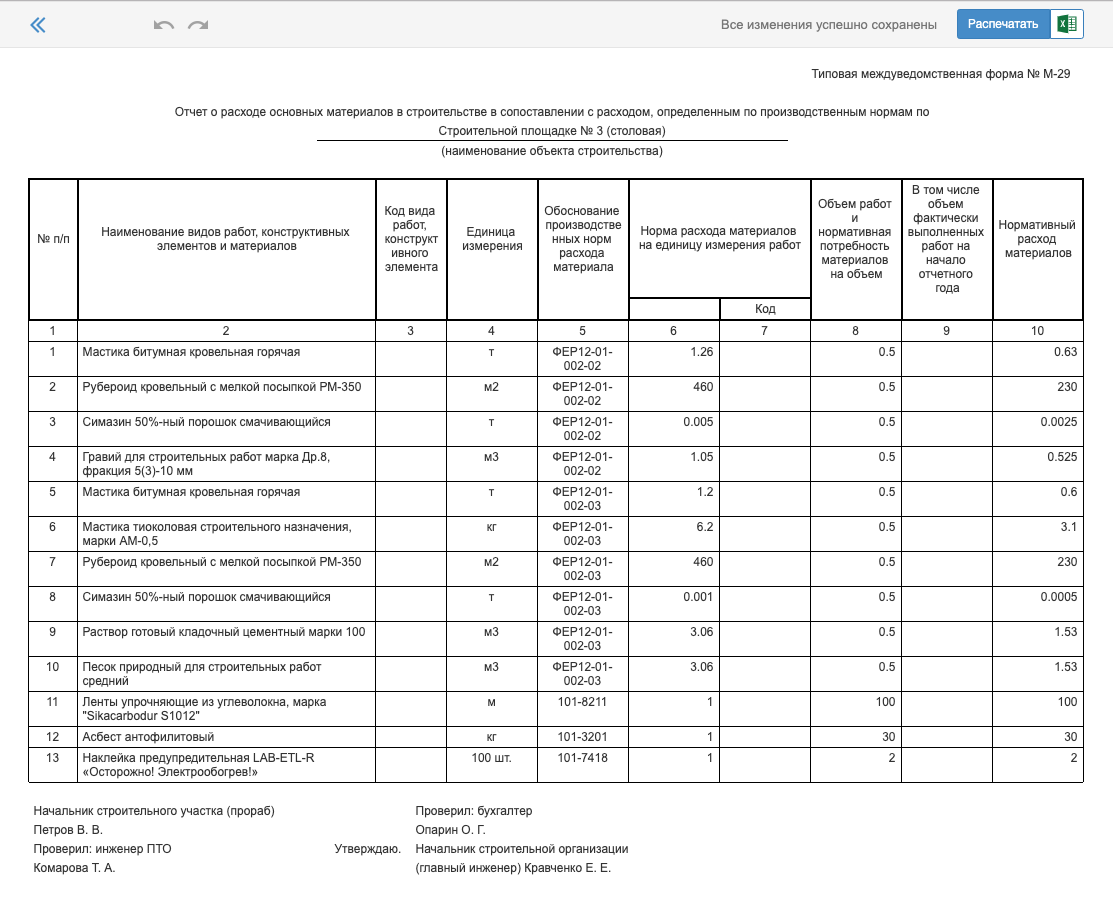

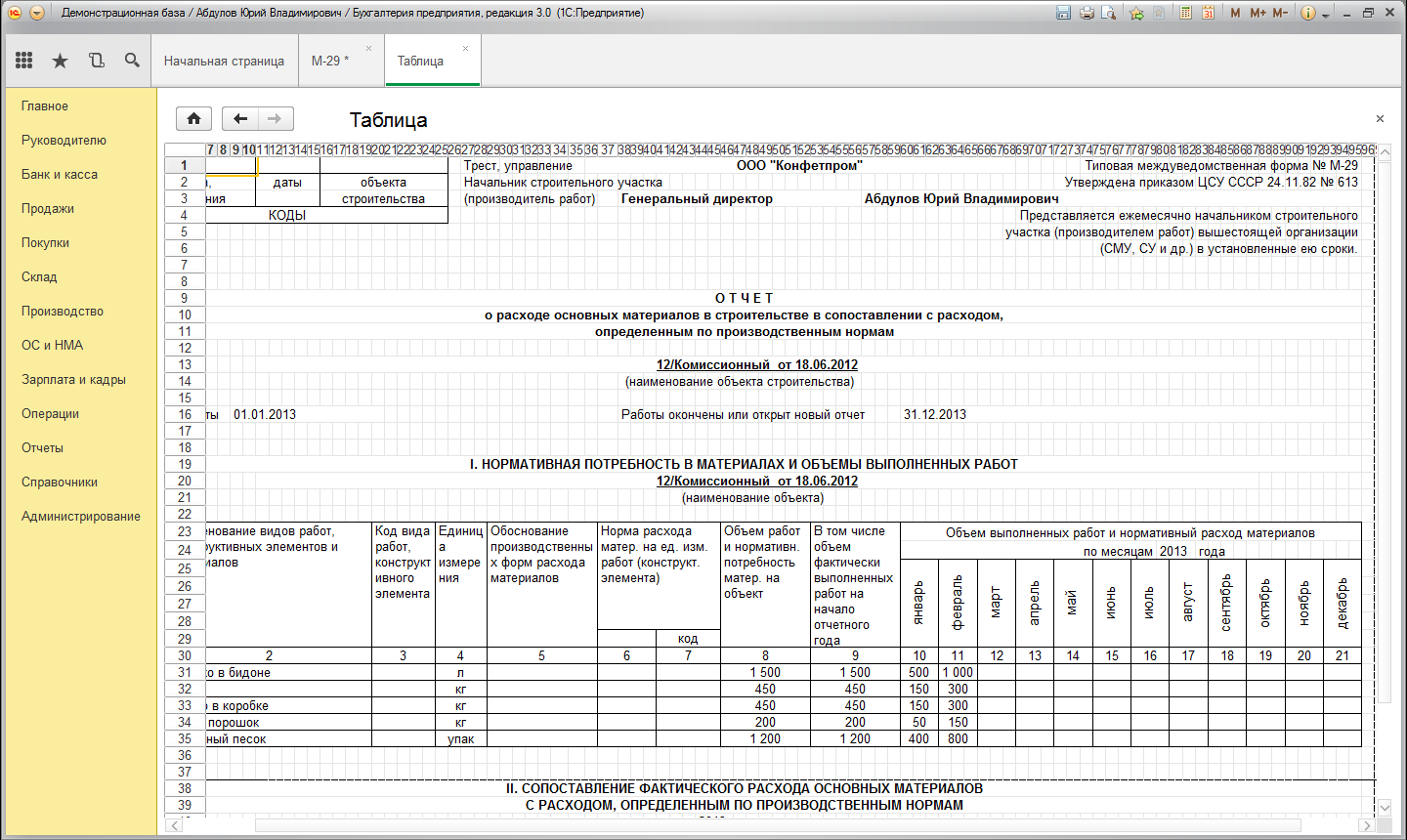

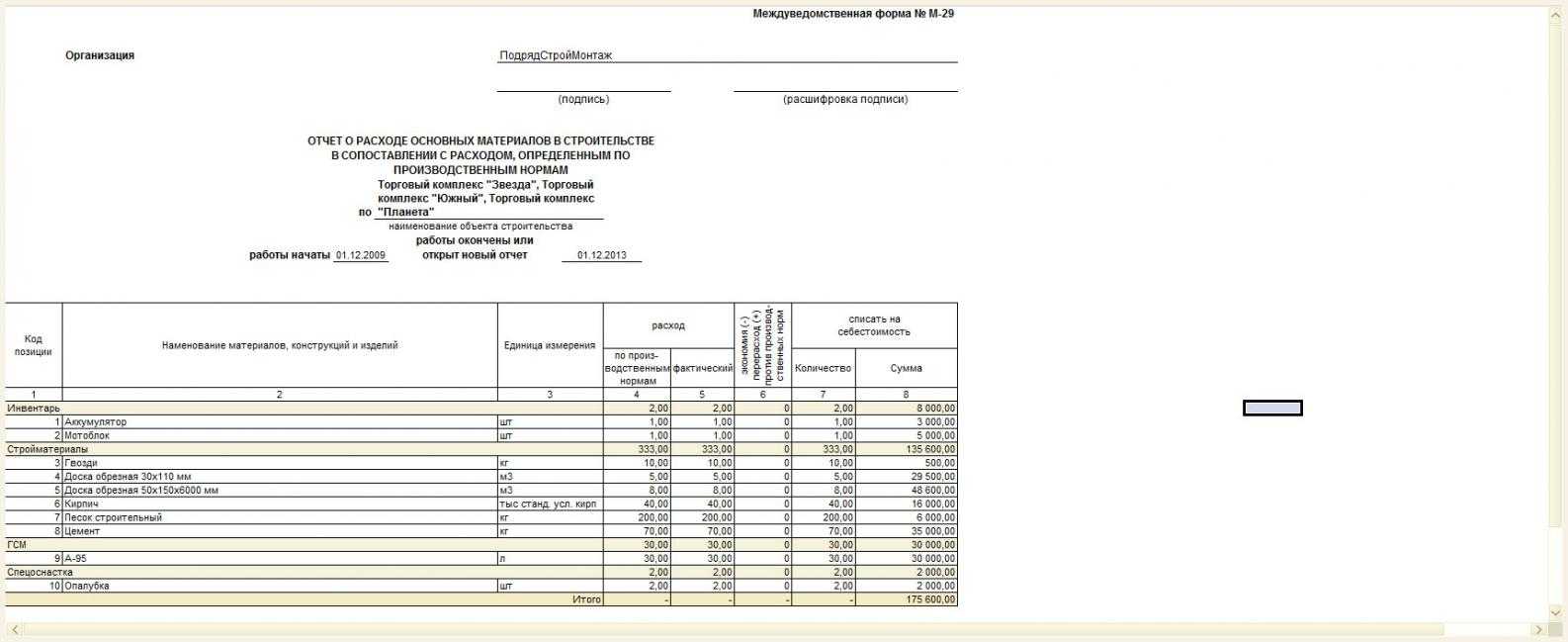

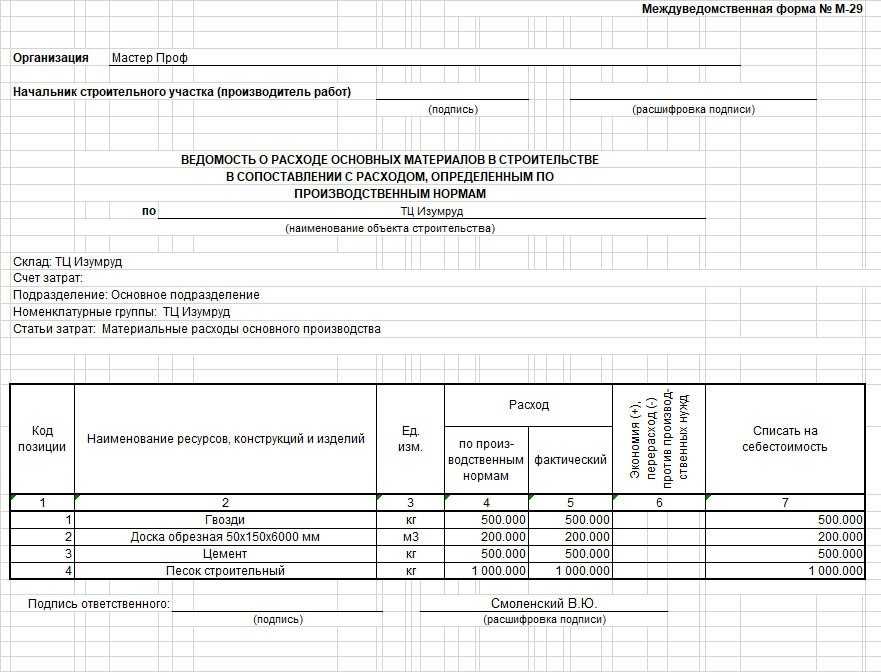

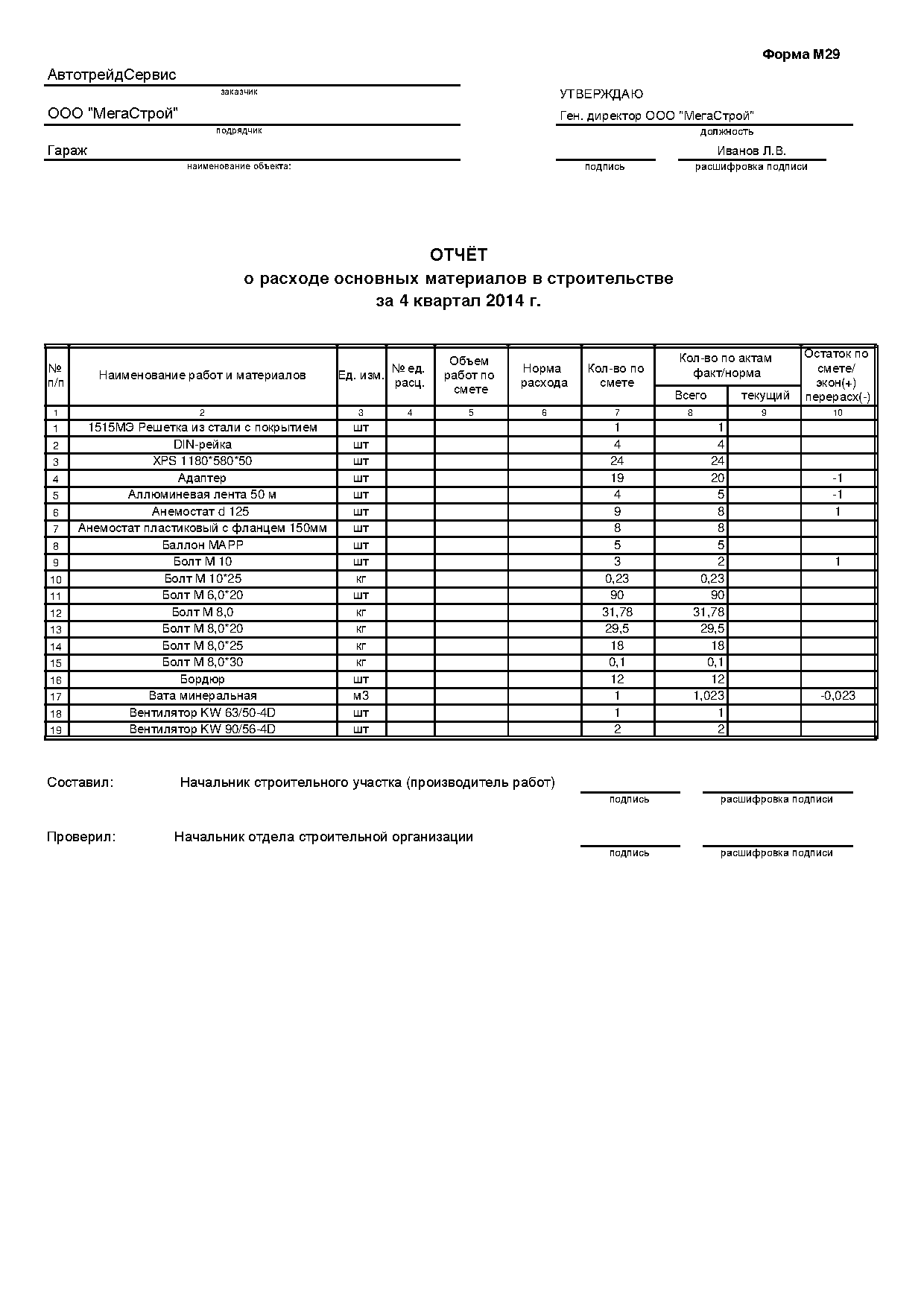

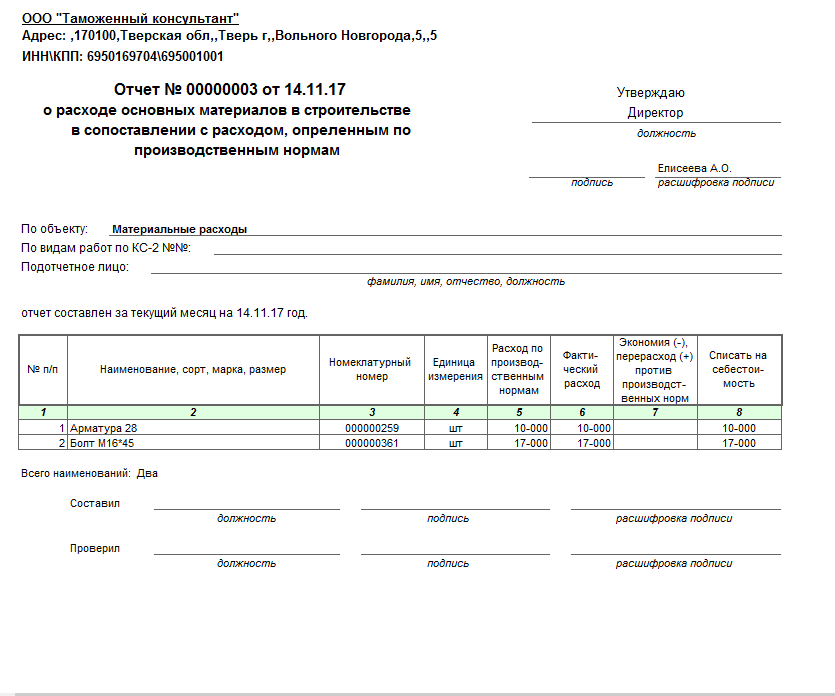

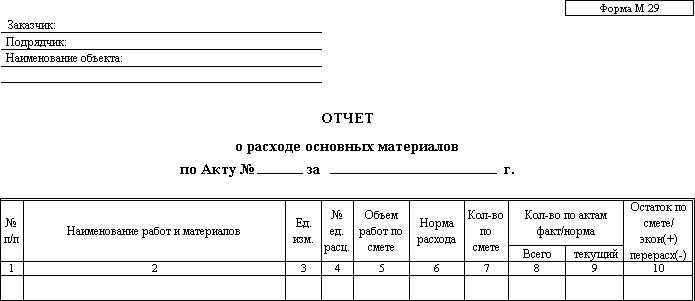

Образец заполнения отчета о расходе материалов в строительстве (форма № М-29)

Типовая форма «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам» утверждена приказом ЦСУ СССР от 24.11.1982 № 613. Данный приказ признан утратившим силу с 01.01.2021. Однако использовать форму, чтобы сопоставить фактический расход с нормативным, можно. А вот списать стоимость материалов в затраты на основании этой типовой формы не получится.

Дело в том, что в ней не предусмотрена подпись лица, ответственного за оформление расходных операций: расход материалов подписью начальника строительного участка (прораба) в течение периода (месяца) не подтверждается. А это один из обязательных реквизитов первичного учетного документа. Для использования отчета в качестве первичного документа необходимо модифицировать типовую форму.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов

. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Контроль правильности заполнения формы М-29

Чтобы минимизировать возможные ошибки при заполнении формы М-29, необходим постоянный контроль правильности ее оформления. Такой контроль должны осуществлять как сотрудники бухгалтерии, так и руководители структурных подразделений организации.

Бухгалтерия проверяет:

- Соответствие фактических остатков материалов на складе данным в форме М-29;

- Корректность указанных цен на материалы;

- Правильность расчетов общей стоимости;

- Наличие всех подписей.

Руководители подразделений контролируют:

- Обоснованность списания материалов исходя из объемов выполненных работ;

- Соблюдение норм расхода материалов;

- Недопущение необоснованного списания или недостач.

Такой системный контроль повышает достоверность учета расходов в строительстве.

Как быстро заполнить М-29

Сегодня существует несколько способов заполнения формы: ручной и автоматизированный. Безусловно, заполнение документа вручную требует больше времени и тщательности, но автоматизация процесса позволяет сэкономить время и снизить вероятность ошибок.

Для заполнения формы М-29 необходимо обладать достаточными знаниями по нормативным требованиям и правилам учета строительных материалов

Важно также иметь доступ к необходимым документам, таким как журнал учета выполненных работ, нормативы расхода материалов и первичная документация. Использование образца заполнения формы М-29 может значительно облегчить процесс и снизить вероятность ошибок

Унифицированная форма М-29 является важным инструментом для строительных компаний, позволяющим эффективно контролировать и управлять расходом строительных материалов. Корректное заполнение этой формы в соответствии с установленными правилами и использование образца заполнения поможет минимизировать риски и обеспечить точность учета материалов.

Важно отметить, что форма М-29 потеряла общую обязательность с 1 января 2021 года, однако она все еще может использоваться как пример для составления отчетов о расходе материалов в строительстве. Скачать пустой бланк отчета по форме М-29 можно на нашем сайте

Скачать пустой бланк отчета по форме М-29 можно на нашем сайте.

Унифицированная форма м-29 отчет о расходе материалов в строительстве

Документ выполняет 2 важные функции:

- Также согласно этой форме можно отследить фактическое расходование, его возможное расхождение с нормативным (в соответствии с документами). Впоследствии отчеты о расхождении составляются с опорой на данные документа, составленного по форме М-29.

- Прежде всего, это основная отчетная документация, согласно которой осуществляется списание материалов в связи с расходами на строительство.

Особенности оформления документа следующие:

- Если объект достаточно большой, и на участке работает несколько прорабов, то документ ведется только начальником этого участка (или старшим прорабом).

- Работает принцип: «один объект – один документ». Т.е. если на участке возводится сразу несколько строительных сооружений, то и бланков нужно заполнить в ровно таком же количестве.

- Его оформляет, ведет и сдает прораб (или начальник участка).

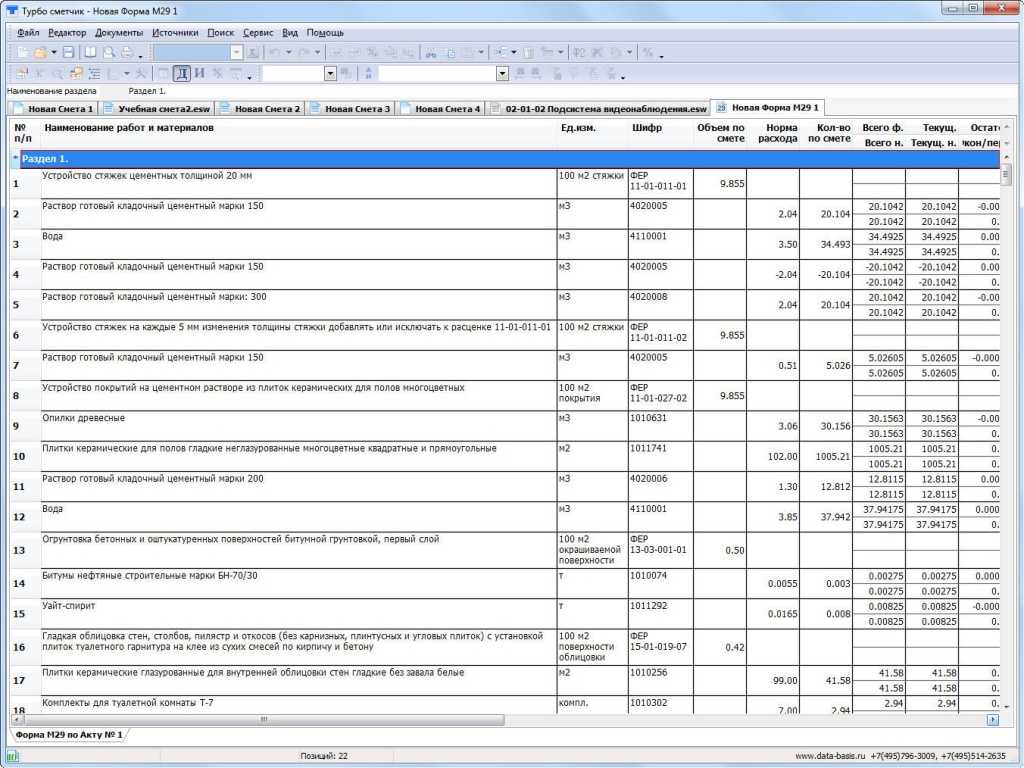

Составление и использование формы М-29 в строительстве

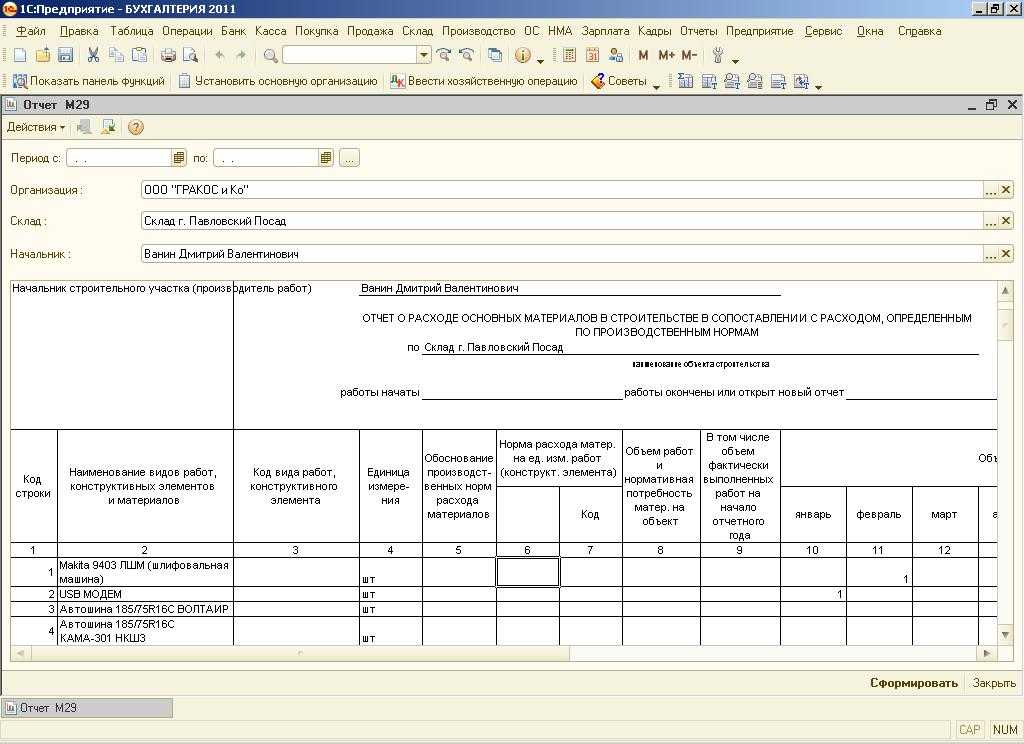

Согласно правилам, отчет по форме М-29 положено вести по каждому объекту строительства, для которого составляется отдельный проект и сметный документ. Начальник участка (прораб) начинает составление формы М-29 с первого дня начала производства работ на объекте. Он является основным документом, с помощью которого ведется учет и контроль за расходом материалов.

Журнал учета расходов на материалы по форме М-29 должен обновляться каждый раз, при списании материалов с объекта и непосредственно в момент списания. Данные, внесенные в него, служат основанием, для составления отчета по форме М-29. По правилам отчет составляется каждый месяц как для одного отдельно взятого участка, где ведется работа, так и в рамках всего объекта. Составленный отчет может использоваться для составления актов о расходе материалов

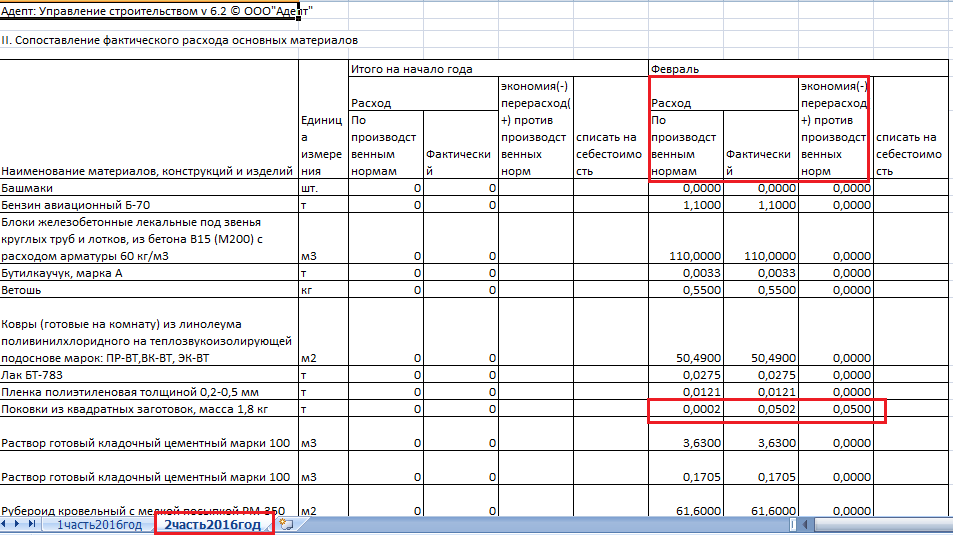

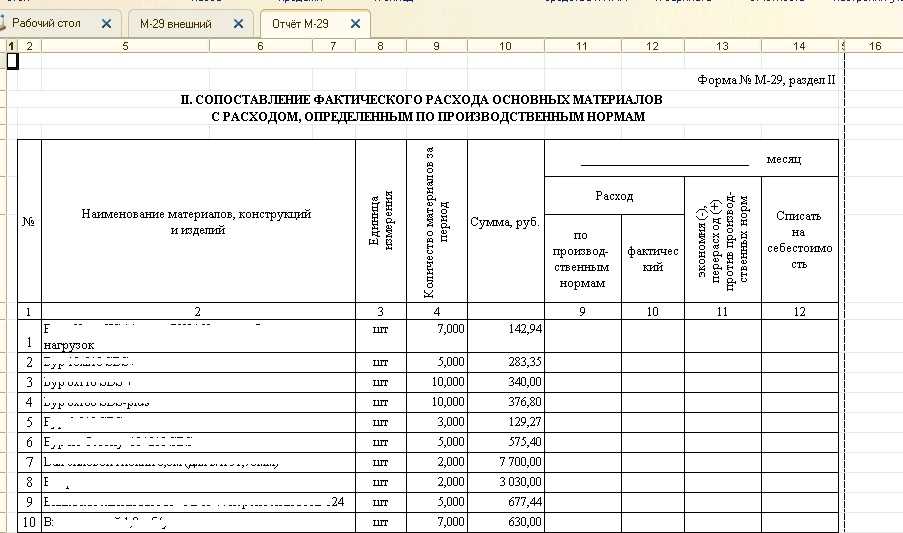

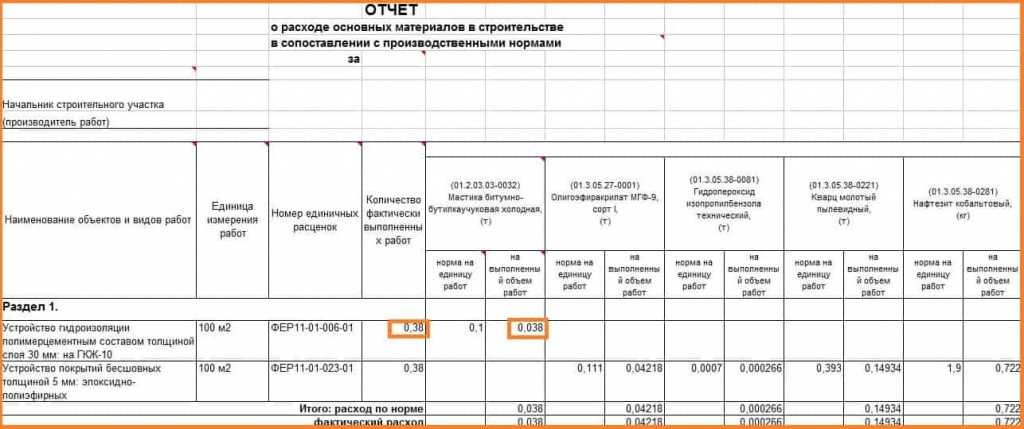

Отчет по форме М-29 содержит два раздела. Первый раздел именуется «Нормативная потребность в материалах и объемы выполненных работ». Он содержит данные, отражающие объем строительных работ и нормы расхода материала на их производство. Второй раздел называется «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В рамках этого раздела сравниваются фактический расход основных материалов, который уже был произведен в рамках строительных работ на объекте и теоретические нормы расхода материала.

Заверенные акты формы М-29 могут быть использованы в случае, если возникает вопрос о перерасходе материалов во время производства работ. Акты используются необходимости подтверждения целесообразности расходов на материалы и последующей проверки. Примером может быть ситуация, когда заказчик не согласен с суммой оплаты использованных материалов, списанные с объекта, которую ей вставила подрядная организация. В этом случае акты формы М-29 могут помочь разрешить спор, так как в ней фиксируется помесячный расход всех материалов в рамках выполненных работ в течение года. Если начальник участка или старший прораб превысил объем затрат материалов, то он должен составить пояснительную записку, где указана причина, по которой был допущен перерасход. Далее пояснительная записка передается в производственно-технический отдел.

Порядок заполнения формы М-29

Форма М-29 заполняется в одном экземпляре материально ответственным лицом организации (кладовщиком, начальником склада). Заполнение формы производится в следующем порядке:

- В графе 1 указывается порядковый номер записи по порядку.

- В графе 2 приводится наименование материалов, которые списываются со склада.

- В графе 3 указывается единица измерения материалов.

- В графе 4 приводятся данные о количестве материалов, подлежащих списанию.

- В графе 5 указывается цена за единицу списываемых материалов.

- В графе 6 рассчитывается общая стоимость списываемых материалов как произведение граф 4 и 5.

- В графе 7 указывается шифр и номер нуждающегося в материалах подразделения (участка, бригады, объекта).

- В графе 8 приводится должность, фамилия и подпись лица, получившего материалы.

В конце формы М-29 указываются общие суммы по количеству и стоимости списанных материалов. Форма подписывается кладовщиком, который производил списание, и бухгалтером, который контролирует правильность составления документа.

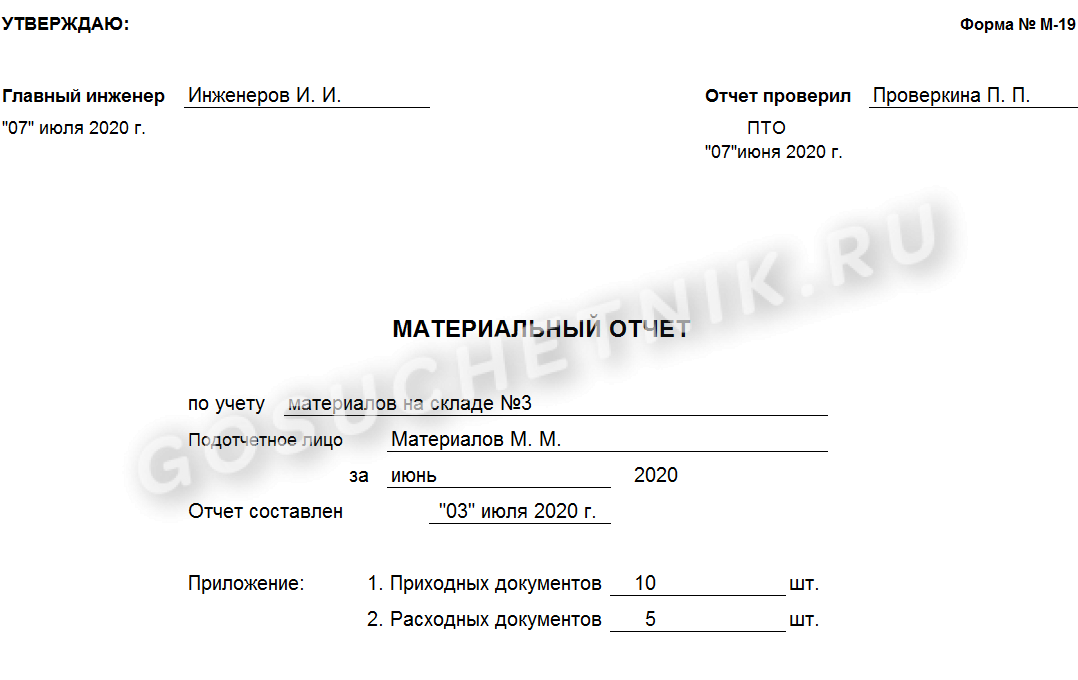

Инструкция: как составить материальный отчет (форма М-19)

Материальный отчет — это документ, который используется для отражения движения стройматериалов внутри экономического субъекта. Форма позволяет контролировать поступление и расходование МЗ.

Обязательно ли пользоваться отчетом

Российское законодательство не обязывает организации использовать унифицированные формы документов. Компании самостоятельно решают, какие бланки применять в работе и как правильно их составлять. Специализированный формуляр матотчета М-19 не стал исключением. Организация вправе использовать его для работы.

В таком случае порядок и основания для заполнения формуляра М-19 следует описать в учетной политике.

Для чего он нужен

Формуляр М-19 — это ключевой документ, позволяющий отслеживать движение строительных материалов в фирме. Стандартизированный материальный отчет кладовщика перед бухгалтерией по форме М-19 позволяет учитывать все виды строительных изделий. Документ применяется не только в строительном бизнесе, но и в иных отраслях экономики.

Форма раскрывает детальную информацию о поступлении и расходовании стройматериалов в компании. Также в документе фиксируется информация о тех МЗ, которые не использовались в отчетном периоде. В нем отражаются полные сведения о материальном обеспечении компании:

- остаток на начало отчетного времени;

- сколько материалов поступило;

- сколько МЗ израсходовали;

- остаток на конец периода.

Кто его составляет

Материально ответственное лицо, на которое возложена обязанность по приемке и хранению материалов, и есть тот работник, кто делает материальный отчет. В компании ответственным за составление могут быть:

- заведующий складом;

- начальник строительного участка;

- начальник производственного цеха;

- заведующий хозяйством;

- непосредственный исполнитель;

- кладовщик;

- сотрудник бухгалтерии.

Обязанности по составлению М-19 необходимо указать в трудовом договоре с работником либо в его должностной инструкции. Обязательно ознакомьте работника под подпись с его трудовыми функциями.

Как составить

Если организация использует собственную форму материального отчета, то правила его заполнения и бланк следует закрепить в учетной политике. Если же для отчетности применяется форма М-19, то порядок составления регламентирован на законодательном уровне.

Инструкция, как заполняется материальный отчет по форме М-19 в 2020 году, включает описание заполнения всех его страниц.

Титульная страница

Заполнение отчетности начинаем с оформления титульной страницы. Указываем следующие сведения по порядку:

- Наименование структурного подразделения (участка, цеха, склада), по которому формируется отчетность.

- Ф. И. О. материально ответственного подотчетного лица.

- Период, за который подаются данные.

- Дата составления.

- Информация о приложениях.

Дополнительно укажите Ф. И. О. и должности лиц, ответственных за проверку указанной информации, и лица, уполномоченного на утверждение готового отчета.

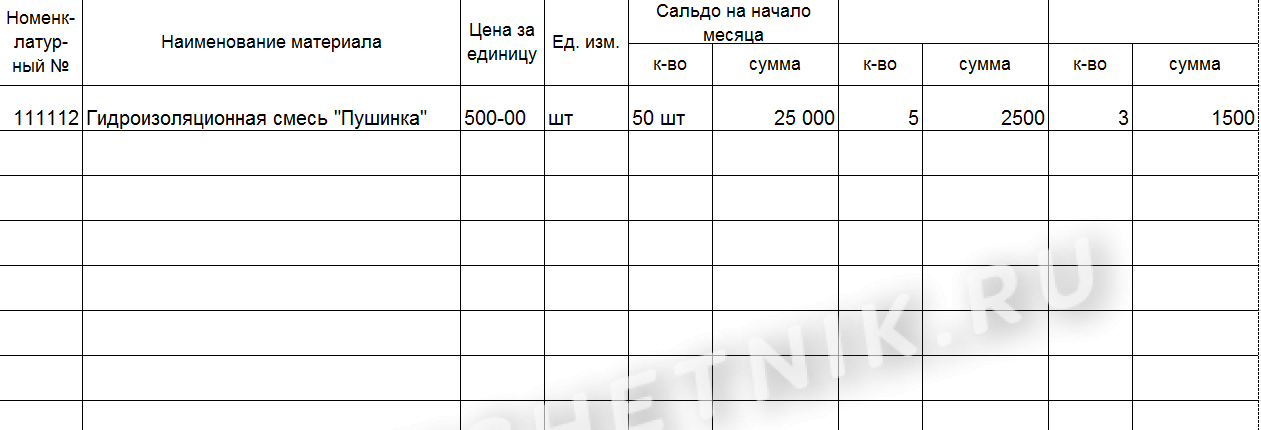

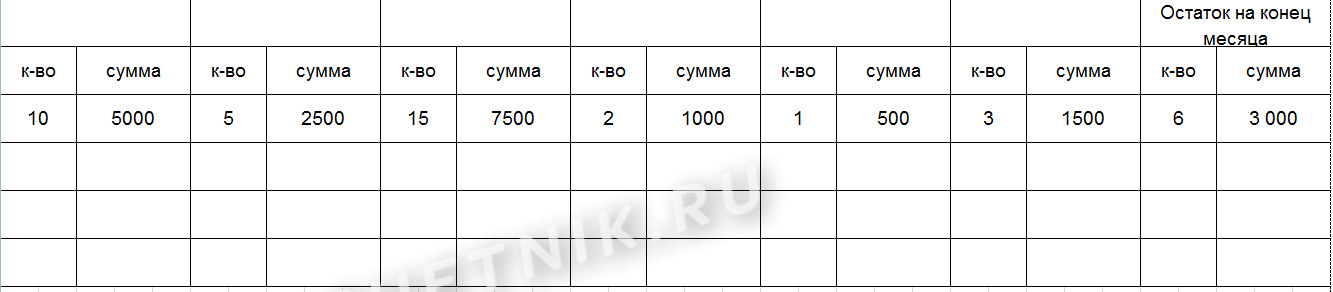

Вторая и третья страницы отчета

На втором и третьем листах отчетной формы размещена таблица для отражения движения ценностей по структурному подразделению (цеху, участку). Заполняем табличную часть следующим образом:

- Указываем сведения о материальном активе:

- номенклатурный номер МЗ;

- наименование учетного актива;

- цену МЗ за единицу;

- единицу измерения, в которой учитывается актив в компании.

- Указываем сведения об остатке материалов на начало отчетного периода. Это начальное сальдо. Фиксируем:

- стоимость;

- количество единиц.

- Вносим данные обо всех изменениях (движениях) материальных запасов. Отражаем:

- количество и стоимость поступления;

- показатели расходования МЗ.

- Указываем информацию о конечном итоге на окончание периода составления отчета (конечное сальдо). Вносим сведения о количестве и стоимости актива.

Каждый номенклатурный номер отражайте в новой строке. Заполнить отчетность допустимо как от руки, так и при помощи компьютера. Достоверность сведений удостоверяется подписями ответственных лиц. Печать на документе не требуется.

Примерный образец заполнения формы М-19 материальный отчет:

Кто и сколько его хранит

Готовый отчетный формуляр подают на утверждение, а после — в бухгалтерию для отражения сведений в учете. Отчетность подлежит хранению вместе с другими первичными бухгалтерскими документами.

Срок хранения устанавливается в локальном акте учреждения. Минимальный период — 5 лет. По истечении срока хранения формуляры следует уничтожить с соблюдением установленной инструкции.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Форма М-29 в сметном деле

Списание материалов в М-29 производится, как правило, при выполнении строительно-монтажных работ практически на любом объекте. Образец заполнения формы М-29 чаще всего существует в каждой строительной организации.

Поэтому пример образца заполнения формы М-29 не составляет труда обнаружить при работе с актами на выполненные работы и при подготовке всех отчетных документов, связанных со сдачей объекта. Кроме того, пример заполнения М-29 можно найти на специализированных сайтах и прочих источниках информации.

Кроме формы М-29, отчет о расходе материалов может быть предоставлен и в другой форме. Более того, бывают случаи, когда отчет о материалах и прочих ресурсах необходимо предоставить не только по факту выполненных работ, но также и на основании сметной формы на тот или иной вид строительно-монтажных работ.

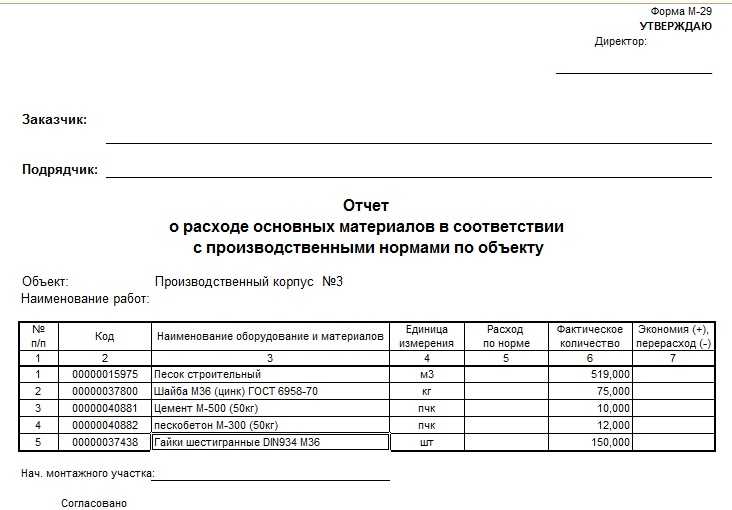

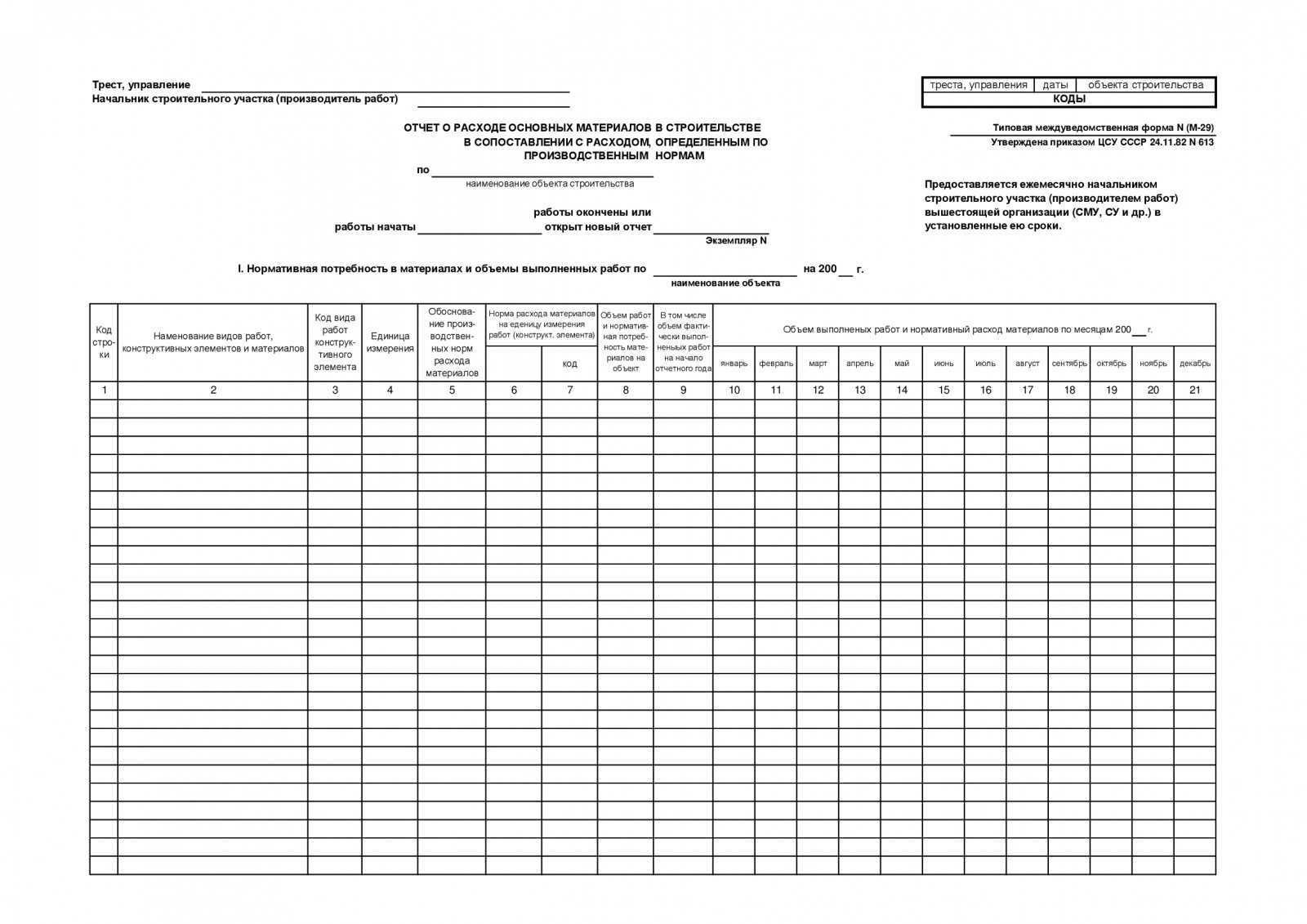

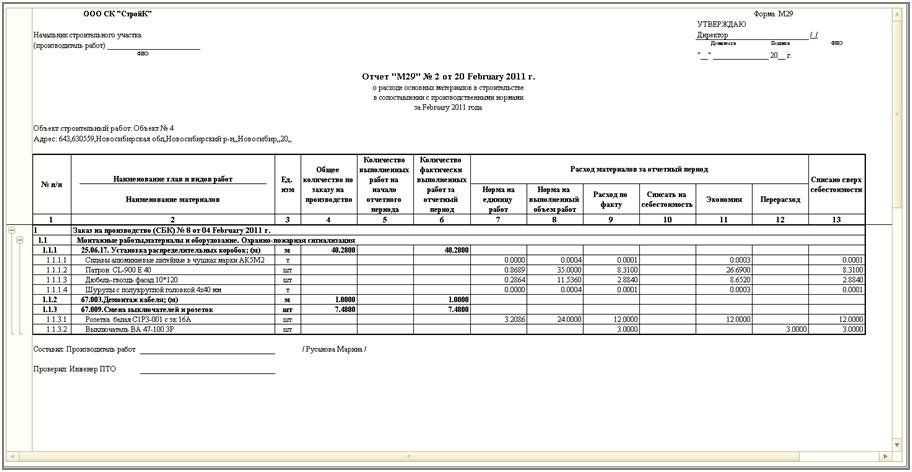

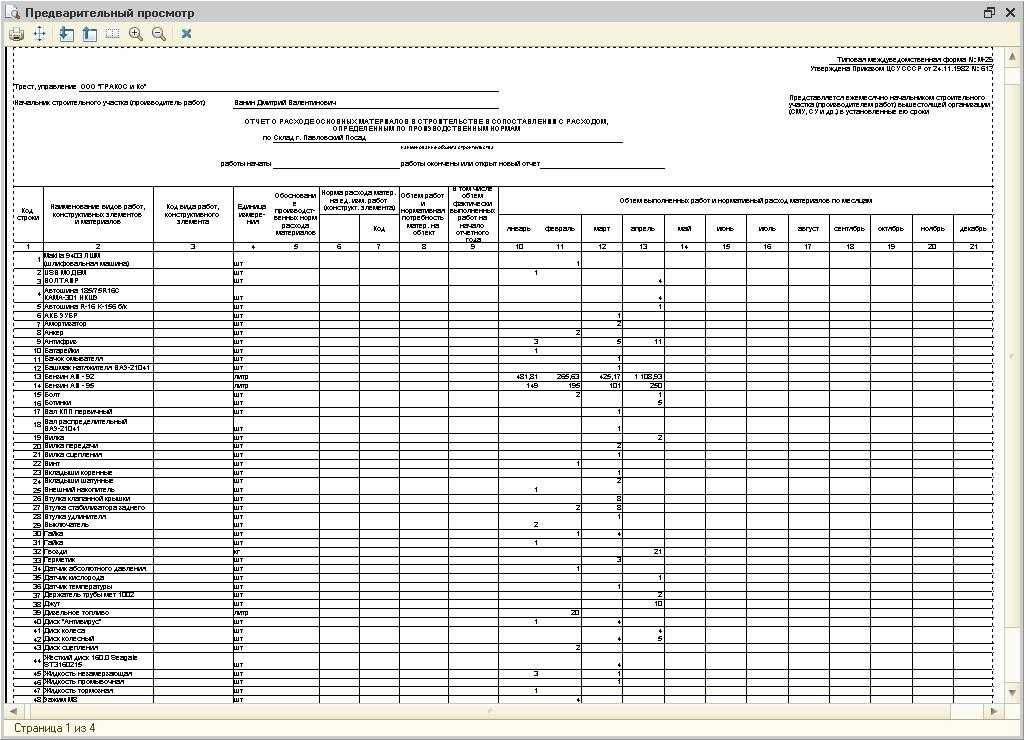

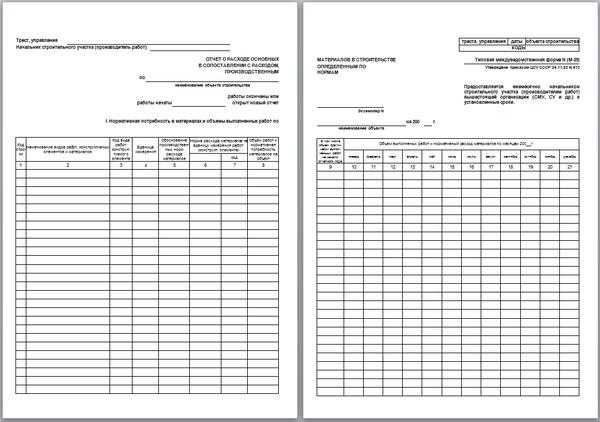

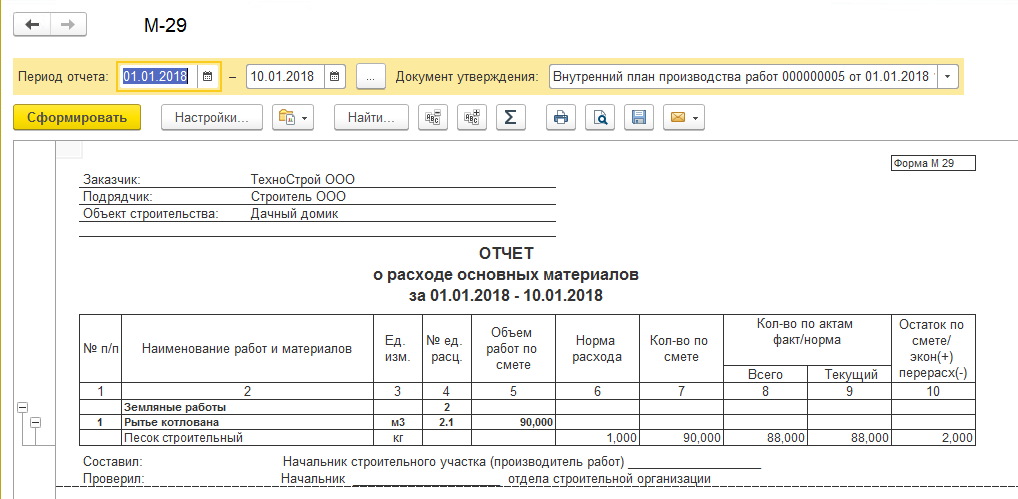

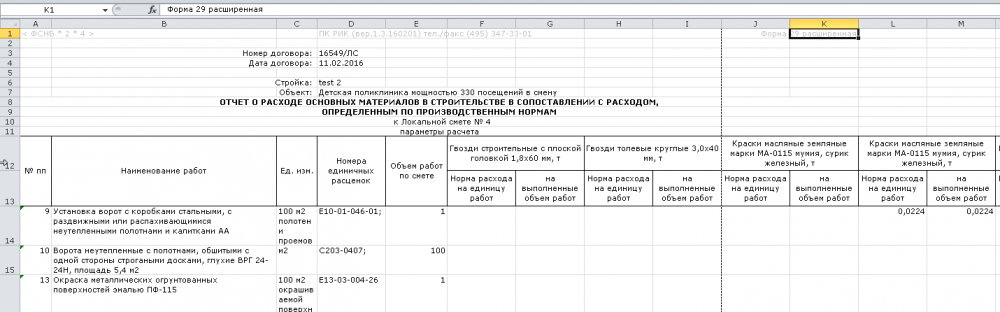

1. Отчет по форме № М-29 в соответствии с постановлением Совета Министров СССР от 26 декабря 1959 года № 1399 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должен быть составлен отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

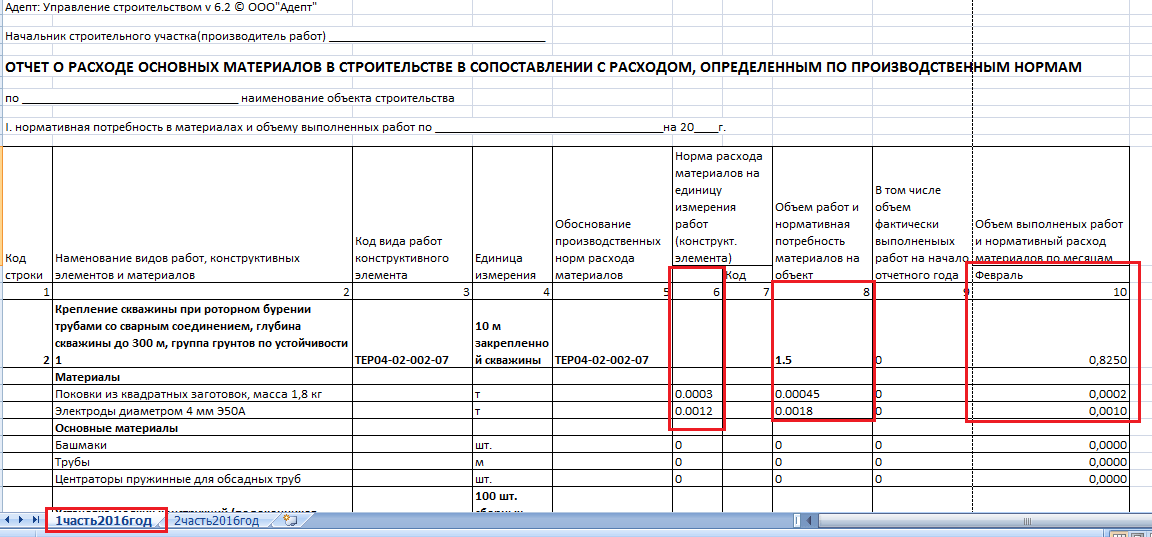

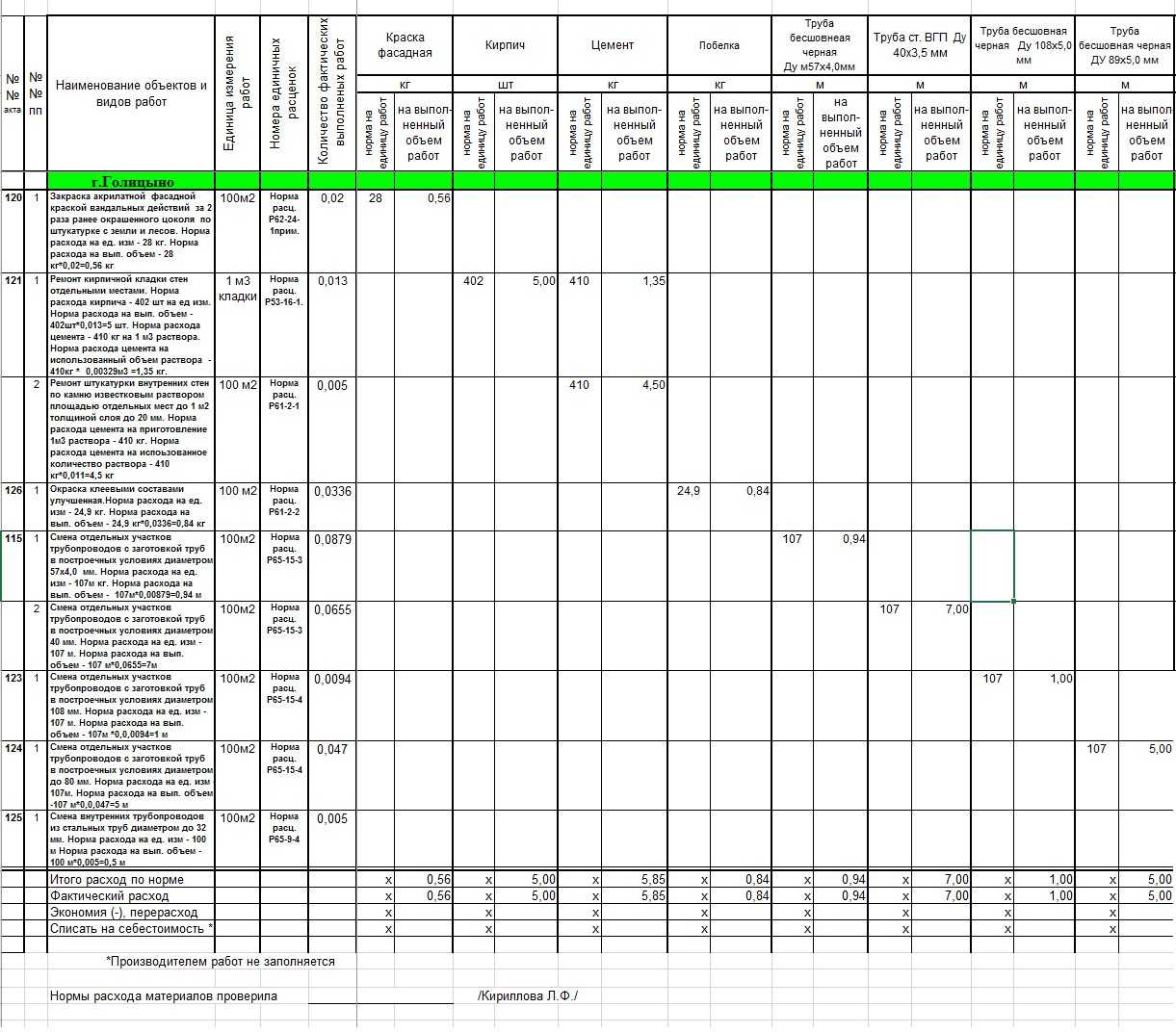

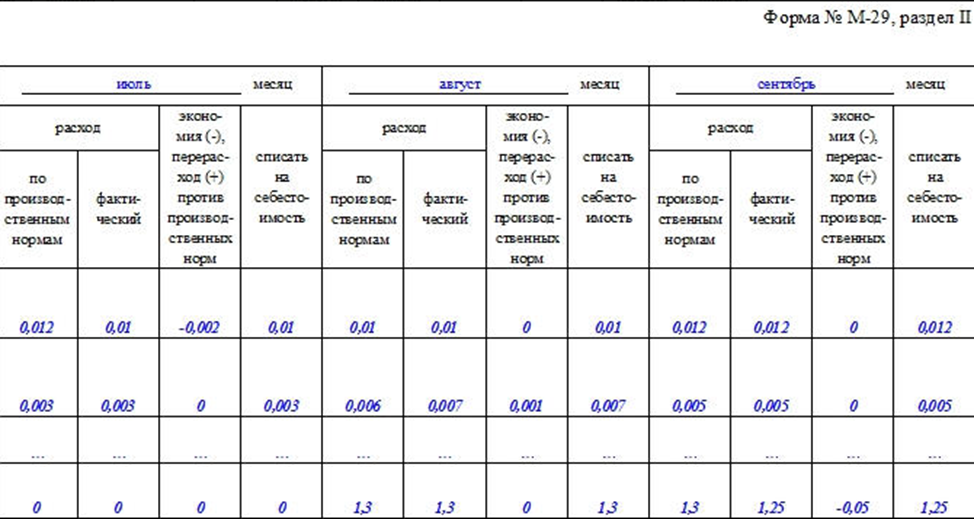

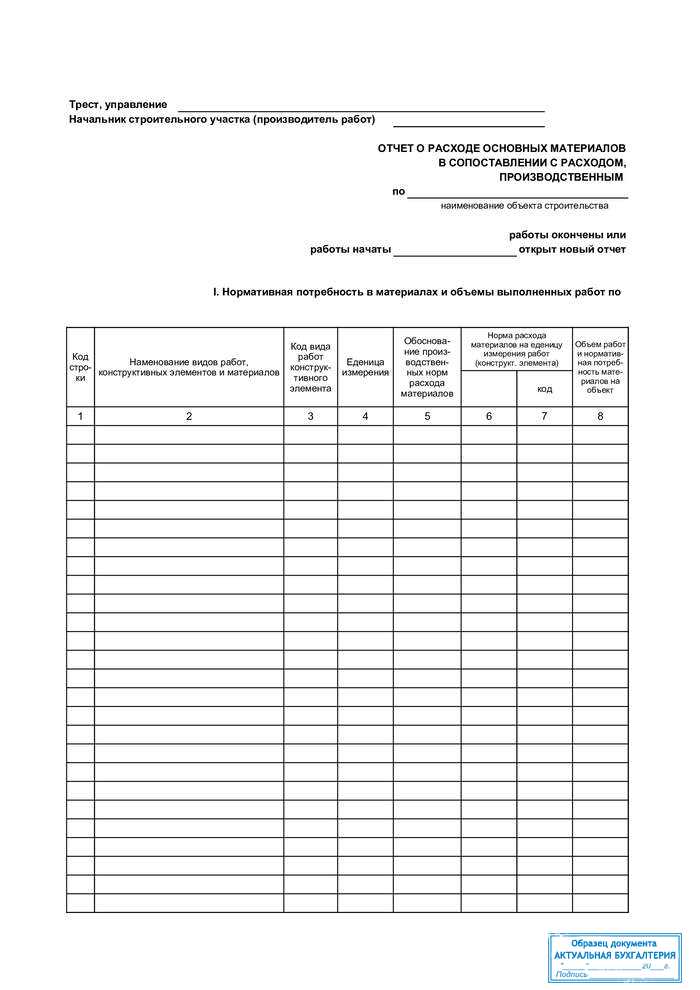

Отчет по форме № М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I-го раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Накладные на списание материалов

Накладная на отпуск материалов на сторону (форма № М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Использовать ее необязательно, так как формы первичных документов организации разрабатывают самостоятельно.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Образец заполнения накладной на отпуск материалов на сторону.

Многие компании при отпуске товаров пользуются формой ТОРГ-12, которая утверждена постановлением Госкомстата от 25.12.1998 № 132. Ее применение не является обязательным. Товарные накладные по форме № ТОРГ-12 применяют при передаче (продаже, мене, дарении) материалов сторонним организациям. Документ составляют в 2 экземплярах — по одному для передающей и принимающей стороны.

Образец заполнения товарной накладной.

Для чего и в каких случаях необходима форма М-29

Стоит отметить, что отчет формируется по каждому строительному объекту. Первичная форма документа, составленного по установленным правилам, позволяет:

- Отражать операцию списания строительных материалов на объекте;

- Сопоставлять фактические затраты материалов со стандартными значениями;

- Формировать информацию о себестоимости объекта строительства;

- Выявлять факты и причины перерасхода материалов в строительстве.

Обязанность по заполнению данного документа возлагается на прораба стройки в течение года. Если в строительстве принимают участие сразу несколько прорабов, то вести отчетность должен старший прораб, ответственный за подотчетный участок. Каждый месяц прорабу необходимо сдавать отчет на проверку и снятие копии в бухгалтерию и ПТО. После проведения соответствующей проверки его должен утвердить руководитель строительной компании.

Отчетность формы М-29 на списание строительных материалов должна заполняться на основании сведений, полученных в ходе ведения журнала по учету выполненных работ, принятых строительной компанией нормативов по расходу материалов, а также первичной документации по учету материалов (товарных и транспортных накладных, установленных требований и т.п.).