Правило ПЯТОЕ

Каждый однотипный факт хозяйственной жизни должен быть квалифицирован единообразно.

Поскольку теоретически предполагается альтернативный выбор вариантов информации, постольку для выполнения требования сравнимости однотипные факты должны в рамках одной организации квалифицироваться одинаково.

Для этого следует руководствоваться правилами, принятыми в учетной политике.

Именно учетная политика предопределяет корреспонденцию счетов и, соответственно, выбранные в ней методологические приемы должны соблюдаться из года в год, иначе будет утеряна сопоставимость. (Однако при желании бухгалтер всегда найдет основание для изменения ранее принятых правил.)

Справочники и подпрограммы проверки

1.1. План счетов — справочник счетов бухгалтерского учета. 1.2. Субконто — справочники объектов аналитического учета (справочник сторонних организаций и физических лиц, справочник работников) 1.3. Упаковка и переиндексация — стандартные пункты главного меню любой задачи. Упаковка уменьшает количество записей в таблицах баз данных за счет физического удаления помеченных записей для удаления. Переиндексация производится в случае сбоев компьютера или операционной системы. Для данной системы переиндексация не является обязательным условием работы. 1.4 Константы. Здесь вводятся постоянные для каждого предприятия данные (ИНН, ОГРН, серия и номера свидетельств, коды, наименование налоговой инспекции и так далее). 1.5 Программы проверки: журнала операций и корректности проводок. Успешная проверка журнала операций — необходимое условие правильности расчетов, поэтому следуйте рекомендациям выдаваемым программой проверки. Проверка корректности проводок — один из путей поиска Ваших ошибочных проводок. Перед проверкой заполните базу знаний в пункте «Настройки». Эта функция может также служить для контроля исполнителей.

Бухгалтерский учет при УСН

Из этой статьи вы узнаете:

- Какие варианты организации бухгалтерского учета могут использовать плательщики УСН

- В каких регистрах фиксировать хозяйственные операции

- Как вести учет без двойной записи и стоит ли это делать

Минфин России представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Кто относится к малому бизнесу в 2020 году

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными. Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

- полная форма упрощенного учета;

- сокращенный вариант;

- простая система.

Их сравнительную характеристику мы представили в таблице.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

СпособведенияХарактеристикаПримечание

| Полная форма | Бухучет ведется методом двойной записи. То есть все операции фиксируются по дебету и кредиту одновременно с использованием регистров:— ведомостей учета основных средств и начисленной амортизации, материально-производственных запасов, денежных средств, расчетов с поставщиками и персоналом и пр.;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам.На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр.) | Бланки ведомостей (формы № 1 — 9 МП) приведены в приложениях 2 — 10 к Рекомендациям; образец оборотной ведомости представлен в разделе Рекомендаций «Полная форма ведения бухгалтерского учета» |

| Сокращенная форма | Хозяйственные операции фиксируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни. Наряду с Книгой следует применять ведомость учета оплаты труда для расчетов с персоналом по зарплате. Остальные ведомости (формы № 1 — 9 МП) можно использовать по желанию, если перечисленных бланков недостаточно | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-1 МП) приведен в приложении 11 к Рекомендациям; форма ведомости учета расчетов с персоналом по оплате труда (форма № 8 МП) — в приложении 9 |

| Простая система | Простой учет ведется без двойной записи, то есть без отражения сумм по дебету и кредиту одновременно. Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП) приведен в приложении 12 к Рекомендациям |

Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет.

Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже).

Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

| Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.Второе отличие |

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод. Кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет).

На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. Далее в статье — основные положения.

Для составления бухгалтерской проводки необходимо:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- какой счет используется: активный или пассивный;

- каково направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара Учимся составлять и читать бухгалтерские проводки» и скачивайте полезный документ в разделе «Материалы».

Контрольные точки:

Вебинар про проводки

Как составлять и читать бухгалтерские проводки. Примеры, онлайн-тест и электронный сертификат Контур.Школы

Посмотреть видео

- На активном счете никогда не может быть остатка по кредиту.

- На пассивном счете никогда не может быть остатка по дебету.

- На активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д 10 К 60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 200 тыс. руб.

То есть каждая проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Книга учета

Книга учета облигаций — регистр брокерской фирмы, в котором указываются владельцы, покупатели и продавцы облигаций и других ценных бумаг. См. также: Именные облигации Финансовый словарь Финам … Финансовый словарь

Книга учета принятых и выданных кассиром денежных средств — (форма № КО 5) применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям … Энциклопедический словарь-справочник руководителя предприятия

Книга учета доходов и расходов индивидуального предпринимателя — учет доходов и расходов и хозяйственных операций индивидуальные предприниматели осуществляют в Книге учета доходов и расходов и хозяйственных операций … Энциклопедический словарь-справочник руководителя предприятия

Книга Учета Облигаций — регистр, в котором указываются владельцы, покупатели и продавцы облигаций и других ценных бумаг. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КНИГА УЧЕТА ОБЛИГАЦИЙ — регистр брокерской фирмы, в котором указываются владельцы, покупатели и продавцы облигаций и других ценных бумаг. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

книга учета облигаций — Регистр брокерской фирмы, в котором указывается владелец бенефициар (покупатель) и местонахождение (продавец) по каждому виду ценных бумаг. [https://lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Книга учета расчетов по оплате труда (форма № 307-АПК), — 70. Книга учета расчетов по оплате труда (форма № 307 АПК), как правило, заменяет расчетно платежную ведомость. Книга содержит все данные за месяц о расчетах по оплате труда: фамилия, имя, отчество работников, табельный номер (лицевой счет),… … Словарь-справочник терминов нормативно-технической документации

КНИГА УЧЕТА ПЕРЕДАЧИ АКЦИЙ — TRANSFER BOOKСпециальная книга учета, в к рой отражаются изменения прав собственности на акции, т. е. счет лица, передающего свои права, дебетуется, а счет лица, приобретающего эти права, кр€едитуется. Согласно разделу 624 Закона о корпорациях… … Энциклопедия банковского дела и финансов

книга учета семян — sėklų apskaitos knyga statusas T sritis augalininkystė apibrėžtis Sėklų augintojo vedama ir saugoma knyga, kurioje nurodoma konkreti sėklinių pasėlių auginimo vieta sėjomainoje, jų priešsėliai, gautas derlius ir kt. atitikmenys: angl. seed… … Žemės ūkio augalų selekcijos ir sėklininkystės terminų žodynas

КНИГА УЧЕТА ПОСТУПЛЕНИЙ ДОКУМЕНТОВ В АРХИВ — согласно Правилам организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях Российской… … Делопроизводство и архивное дело в терминах и определениях

КНИГА УЧЕТА АВИЗО — ADVICE BOOKКнига или картотека, в к рых хранятся дубликаты входящих и выходящих авизо … Энциклопедия банковского дела и финансов

dic.academic.ru

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

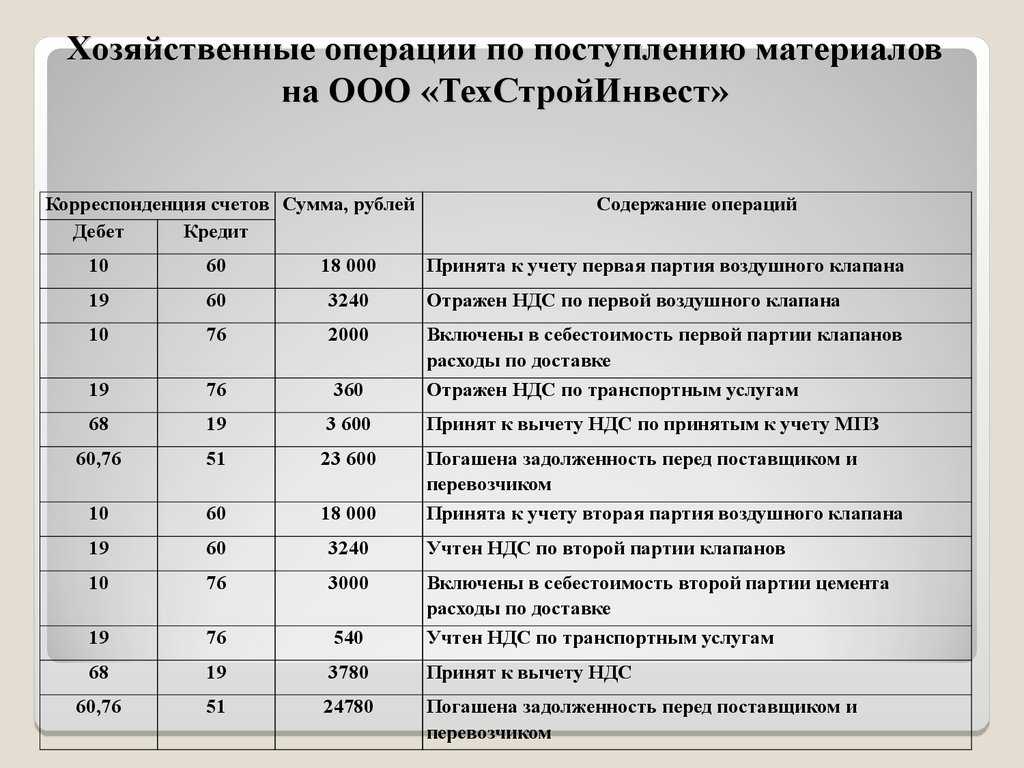

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

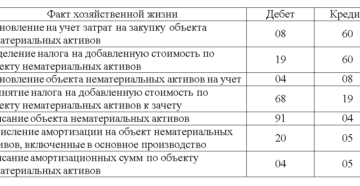

Тема 7. Учет затрат на производство и методы калькулирования себестоимости продукции

Задача

№ 36

Исходные данные:

Затраты на

производство продукции в январе:

|

Корреспонденция |

||||

|

Израсходованы |

||||

|

Расход |

||||

|

Амортизация |

||||

|

Потери |

||||

|

Заработная |

||||

|

Страховые |

||||

|

Общепроизводственные |

||||

|

Общехозяйственные |

||||

|

Возврат |

||||

|

Коммунальные |

||||

|

Итого |

За месяц было

выпущено 5 единиц продукции.

Задание:

1) Составить

корреспонденцию бухгалтерских счетов

Задача № 37

Задание:

проставить корреспонденцию счетов по

хозяйственным операциям; рассчитать

полную величину затрат на производство

и отразить в учете предприятия операции

по формированию затрат.

Исходные данные

и решение

задачи привести в

таблице.

Производственное

предприятие в течение месяца израсходовало

на производство продукции:

|

Корреспонденция |

Сумма |

|||

|

Отпущены |

||||

|

Начислена |

||||

|

Начислена |

||||

|

Учтены |

||||

|

Начислена |

||||

|

Начислена |

||||

|

Начислена |

||||

|

Начислены |

||||

|

Начислена |

||||

|

Начислены |

||||

|

Начислена |

||||

|

Начислены |

||||

|

В |

||||

|

В |

||||

|

В |

Решение:

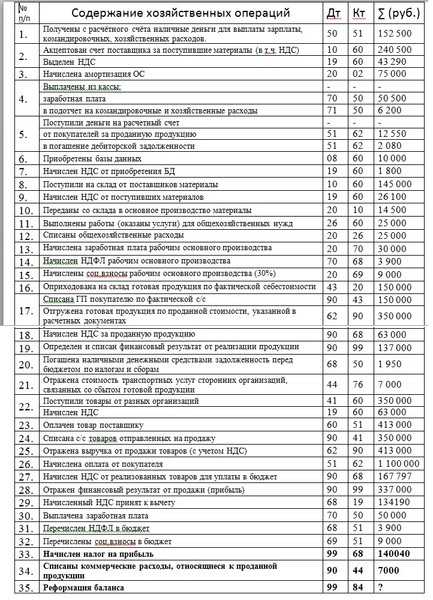

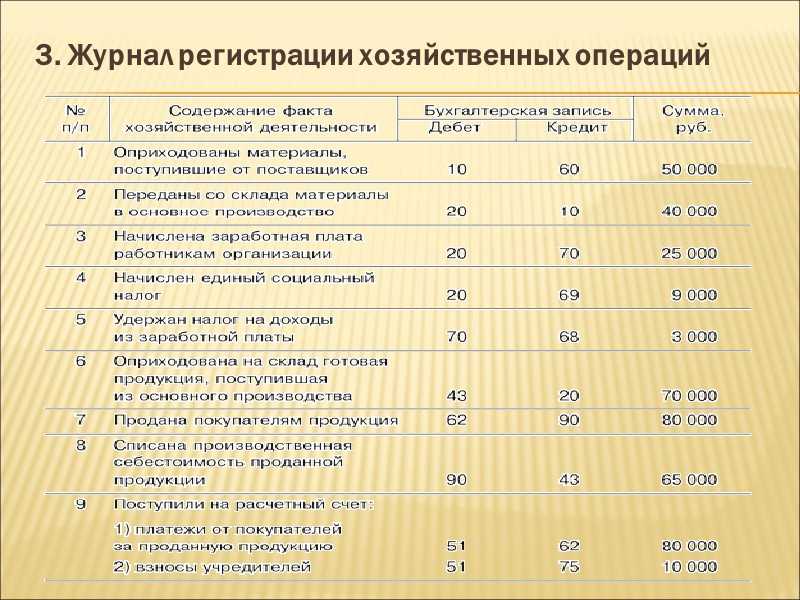

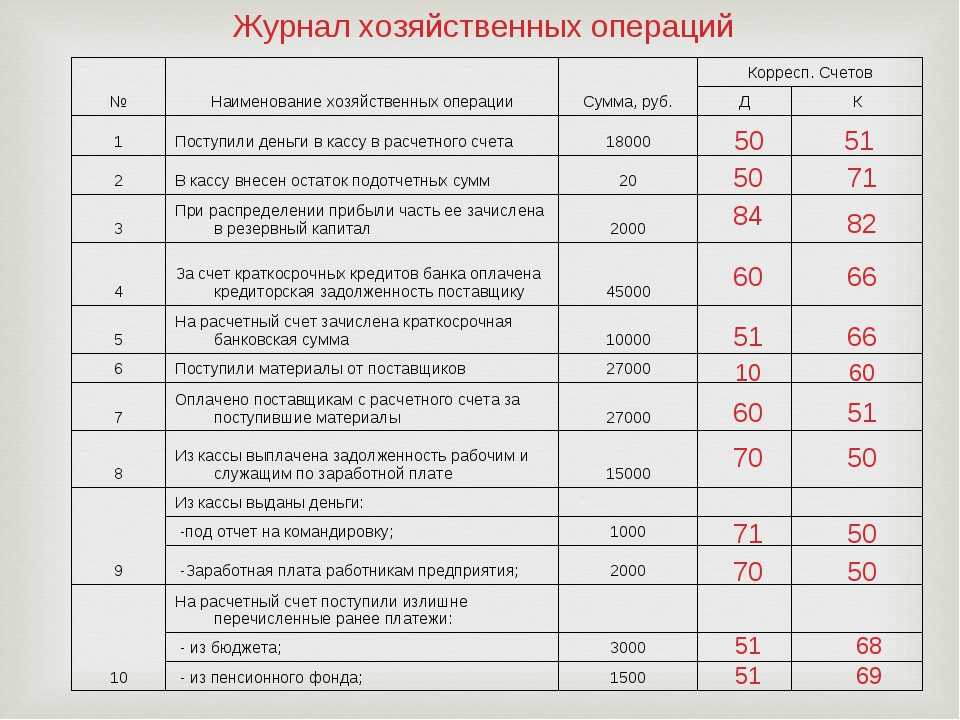

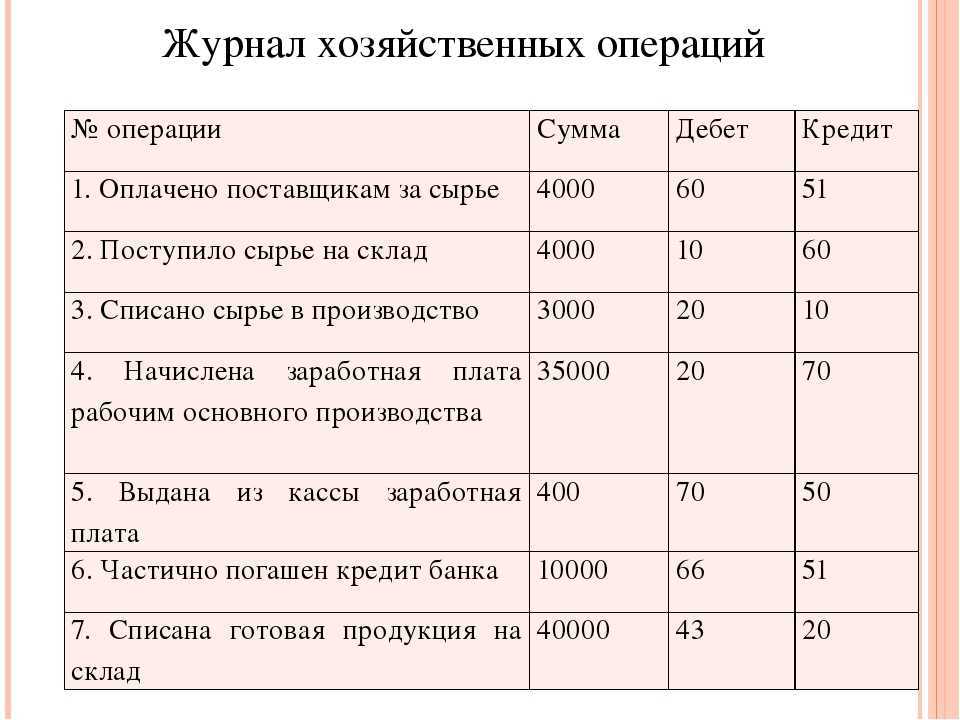

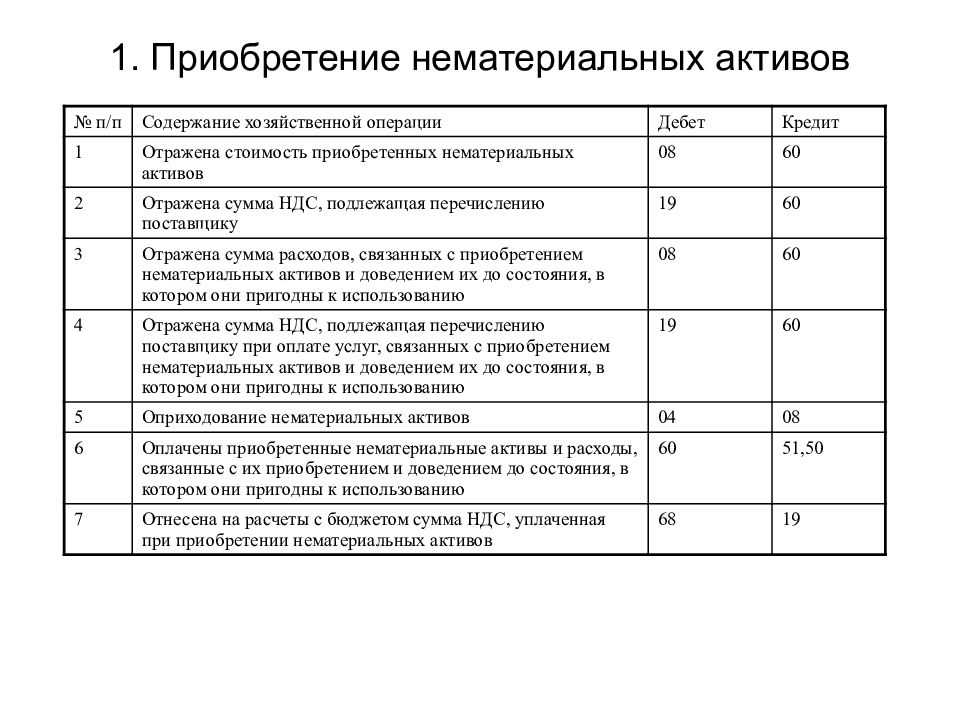

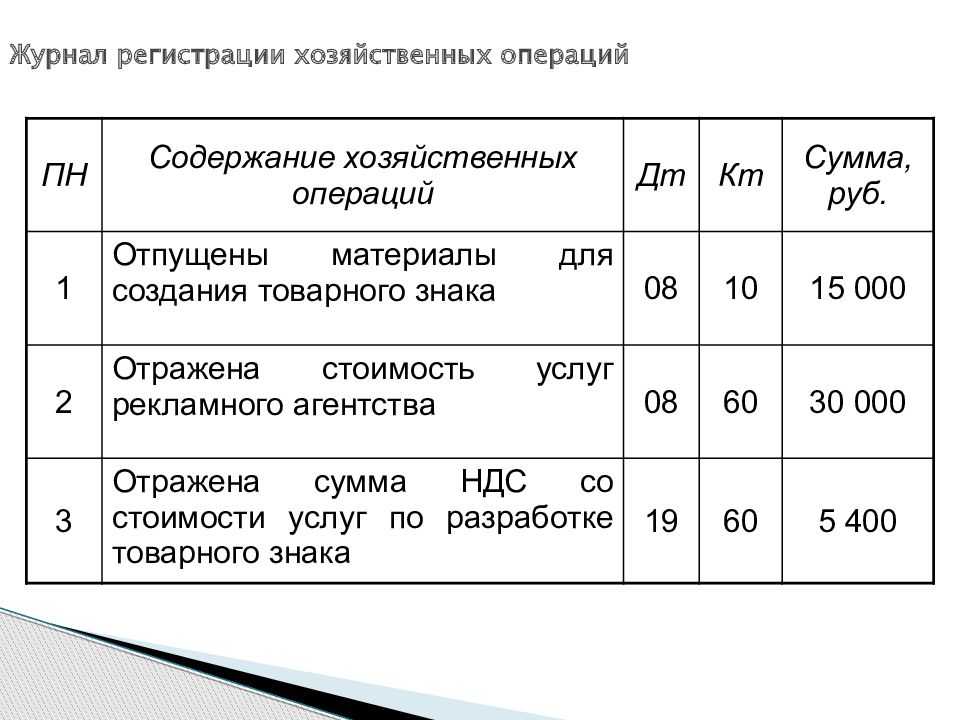

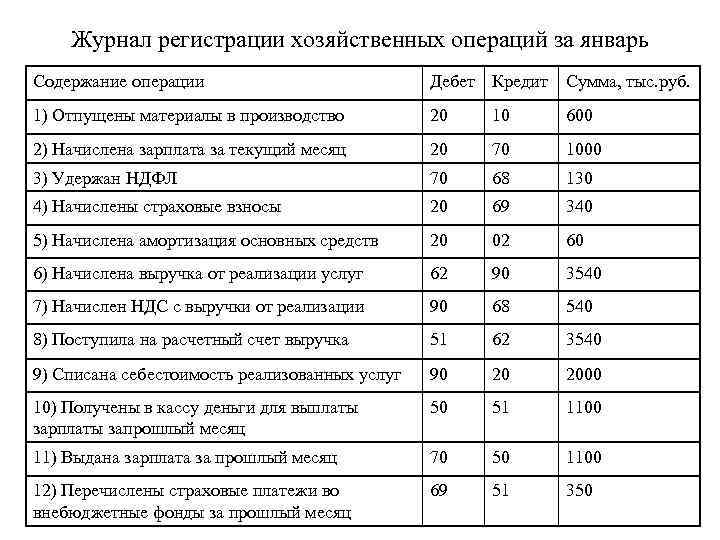

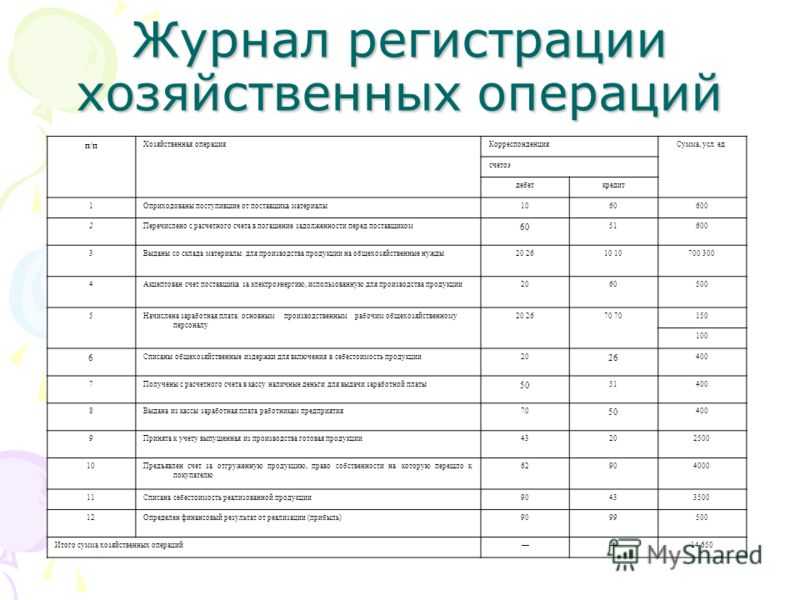

Как сделать и заполнить журнал учета хозяйственных операций

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

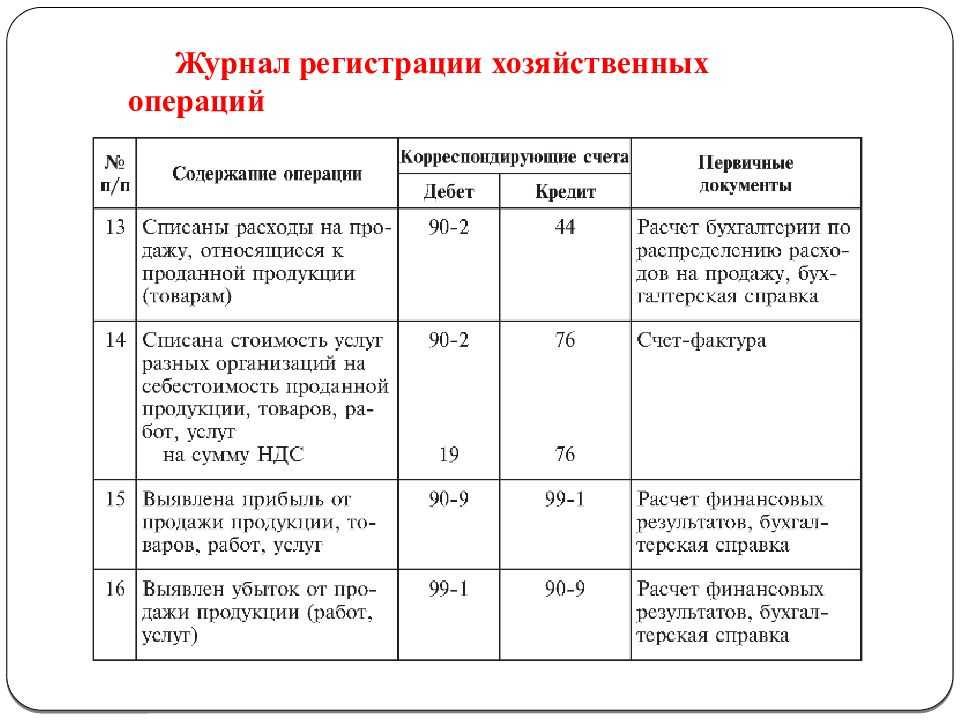

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014

Создание операции на основании шаблона

Для ввода хозяйственной операции, используя шаблон, зайдите:

в журнал Типовые операции и нажмите кнопку Ввести операцию ;

в журнал Операции, введенные вручную раздел Операции –Бухгалтерский учет —Операции, введенные вручную – Создать – Типовая операция .

Созданный документ Операция, введенная вручную будет иметь минимум две вкладки:

- Типовая операция , на которой находятся все предопределенные параметры;

- Бухгалтерский и налоговый учет , где отражаются ручные проводки.

На вкладке Типовая операция заполните параметры:

- Сумма процентов — 2 876,71: сумма начисленных процентов по кредиту за апрель;

- Контрагент — ВТБ 24 (ПАО), выбирается из справочника Контрагенты ;

- Кредитный договор — Кредитный договор № 376/2018 от 16.04.2018 г., выбирается из справочника Договоры , отобранные по контрагенту ВТБ 24 (ПАО).

При необходимости проводки или аналитику можно изменить вручную на вкладке Бухгалтерский и налоговый учет .

Созданный документ будет отражаться в журнале Операции, введенные вручную как обычная ручная операция. В журнале Типовые операции отражаются только шаблоны.

Если шаблон необходимо откорректировать, воспользуйтесь командой Изменить при выборе шаблона.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Документ Операция по платежной карте — предназначен для отражения платежей.Документ Операция, введенная вручную предназначен для: отражения проводок в бухгалтерском..Узнайте о секретах заполнения документа Операция, введенная вручную вида операции.

(7 оценок, среднее: 5,00 из 5)

А как сделать чтобы сумма вычислялась по какой-то формуле или так нельзя?

Добрый день В типовой операции можно указать только конкрктную сумму.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

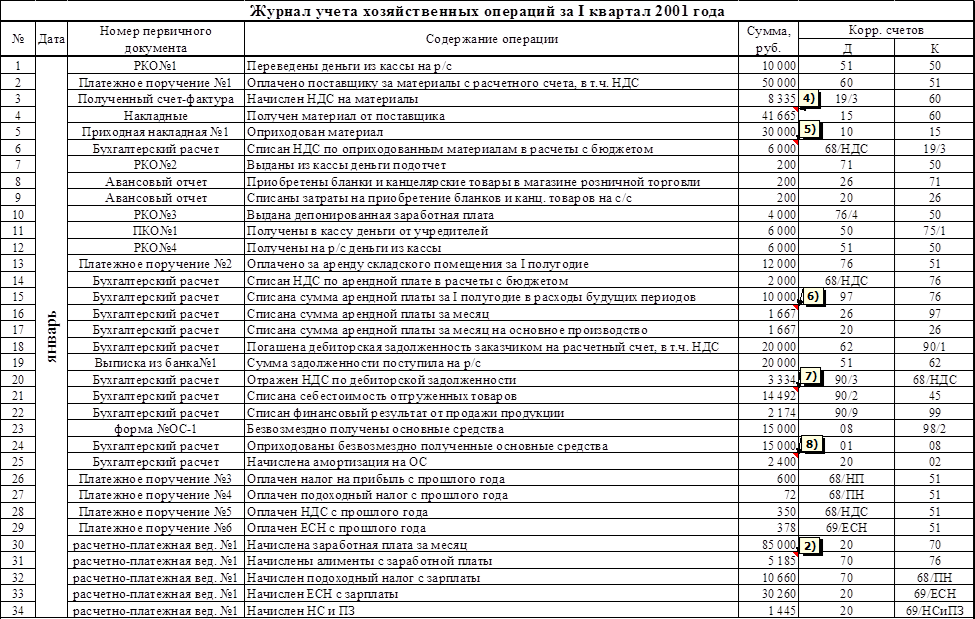

Журнал учета хозяйственных операций — образец его заполнения представлен в данной статье — является регистром, без которого не обходится практически ни одна организация. Рассмотрим ниже правила его заполнения.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

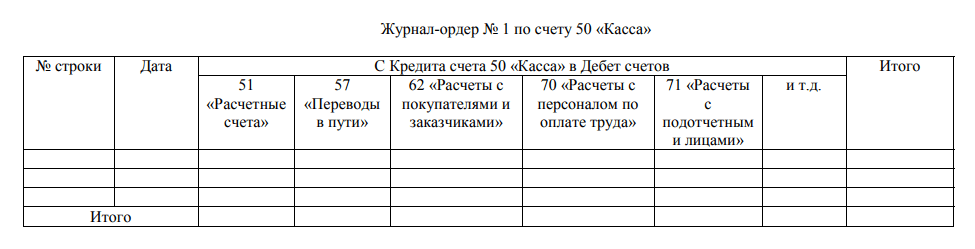

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

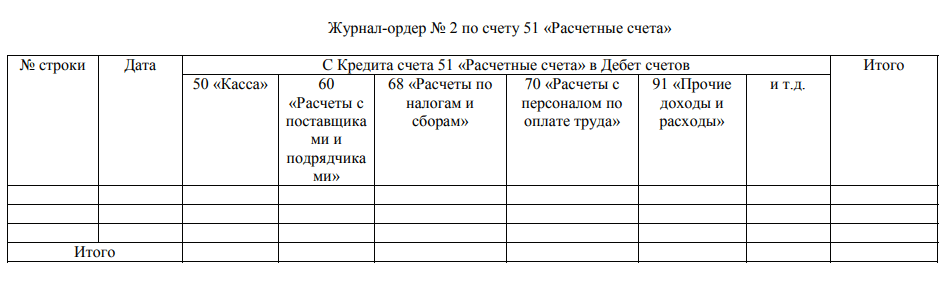

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

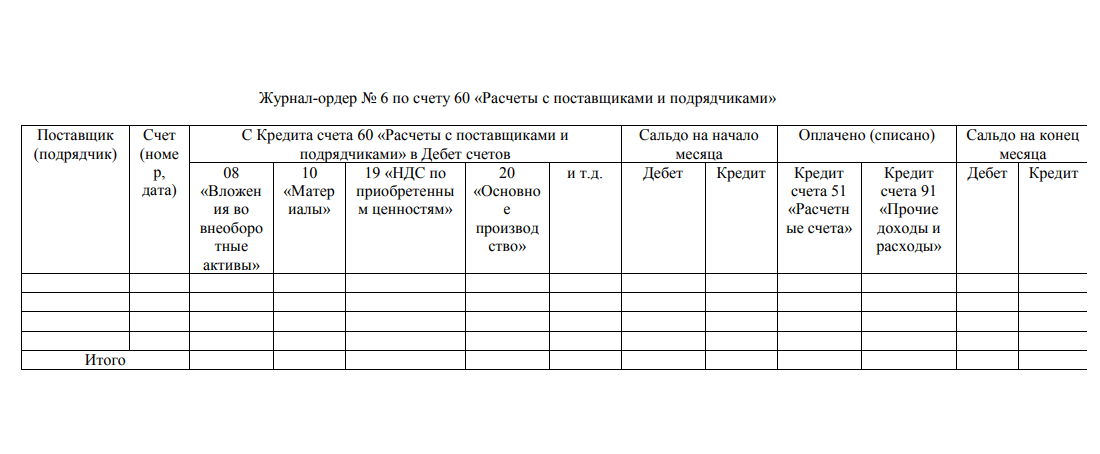

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

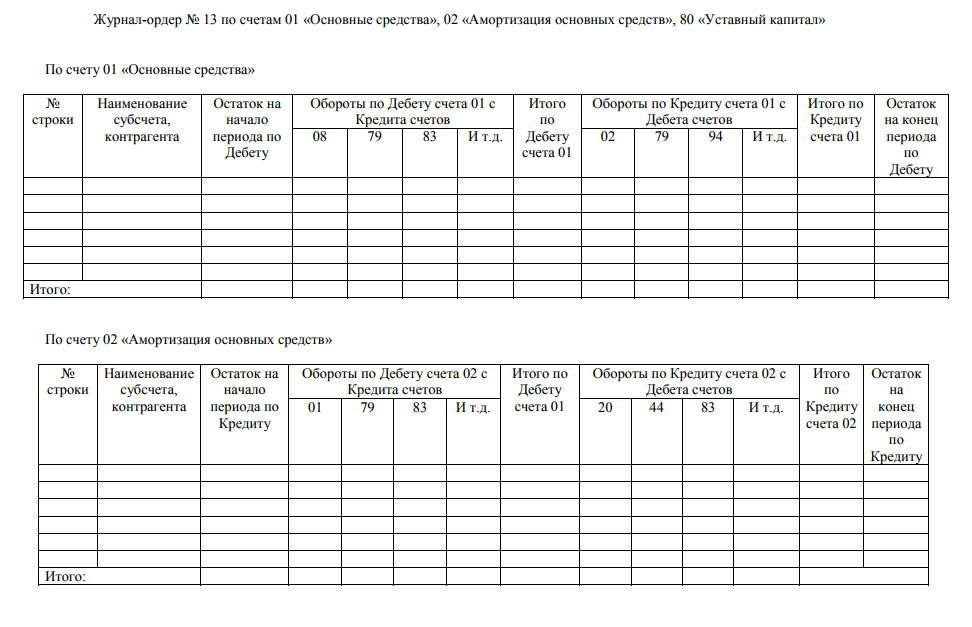

Журнал-ордер 13

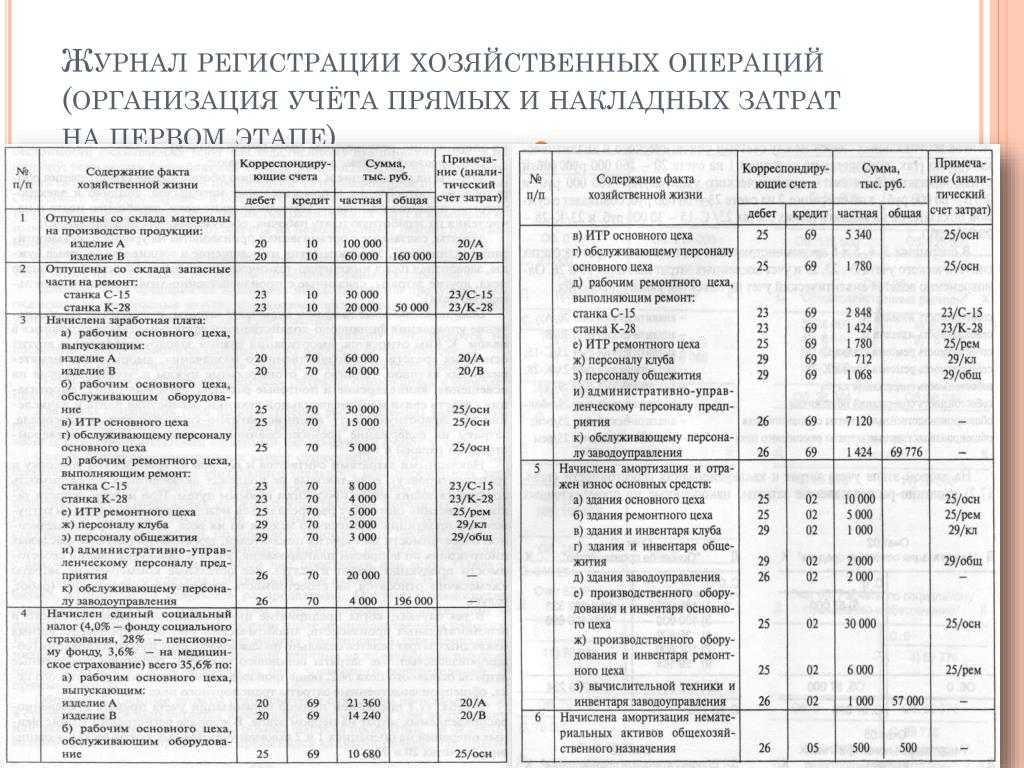

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

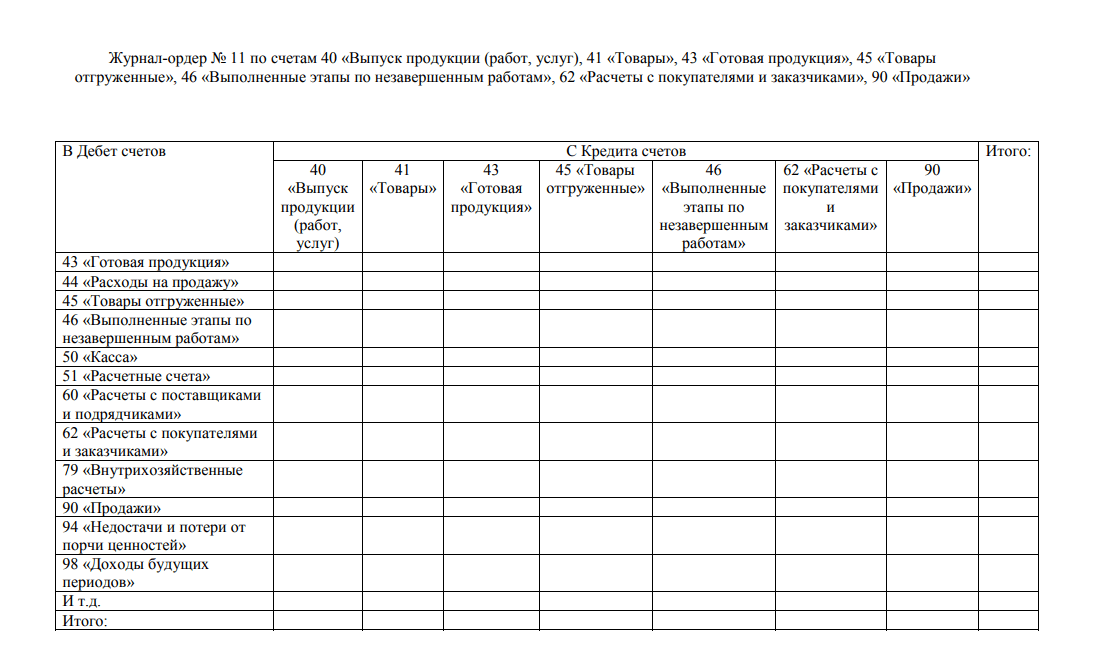

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

|

Депонирована |

||||

|

Начислена |

||||

|

Начислено |

||||

|

Удержан налог |

||||

|

Начислены В Фонд социального |

||||

|

В |

||||

|

В Федеральный |

||||

|

Аванс (40% от Депоненты — |

||||

|

14 марта по чеку |

||||

|

14 марта по |

||||

|

14 марта по |

||||