Порядок инвентаризации тмц и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

Инвентаризация пройдет быстрее с МоимСкладом — наше бесплатное приложение можно установить на терминалы сбора данных. Поставьте его на ТСД и пропикайте товары, направляя устройство на штрихкоды. Инвентаризационную опись и документ расхождений с расчетным количеством составлять не понадобится: они сформируются автоматически в МоемСкладе. А еще в нашем сервисе можно скачать все документы, которые могут вам пригодиться во время переучета: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие. Все это полностью бесплатно. Зарегистрируйтесь и попробуйте МойСклад прямо сейчас!

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе переучета вам придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера

Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13.06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии

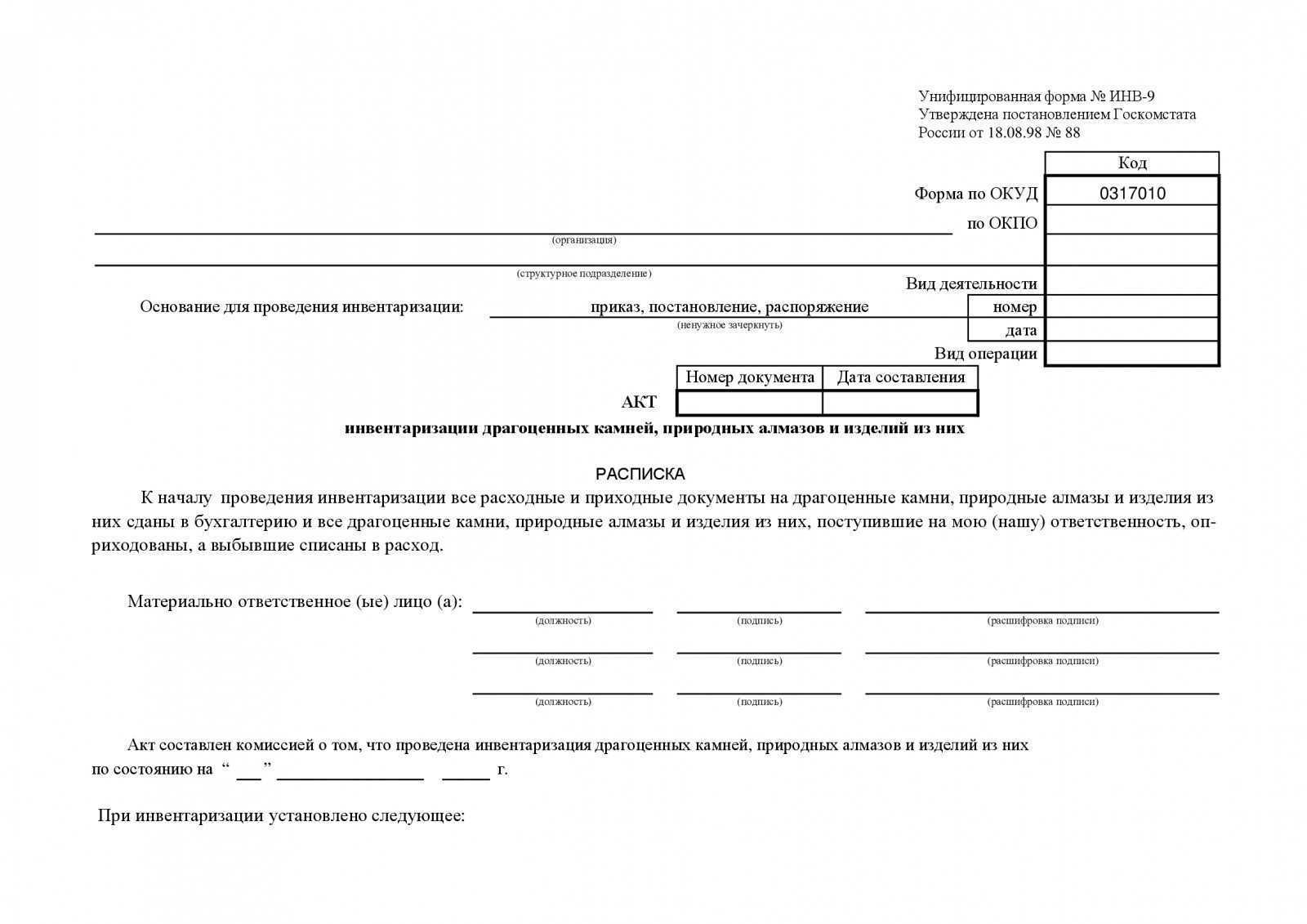

Акт инвентаризации товарно-материальных ценностей — образец

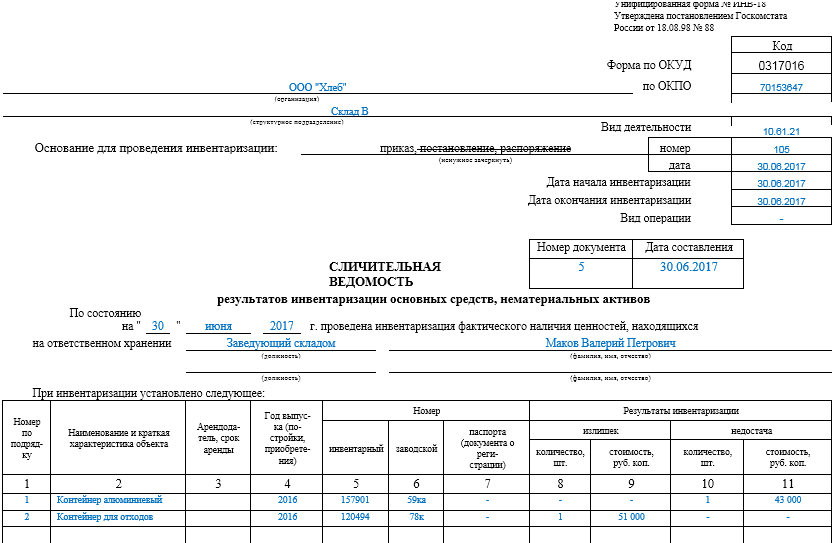

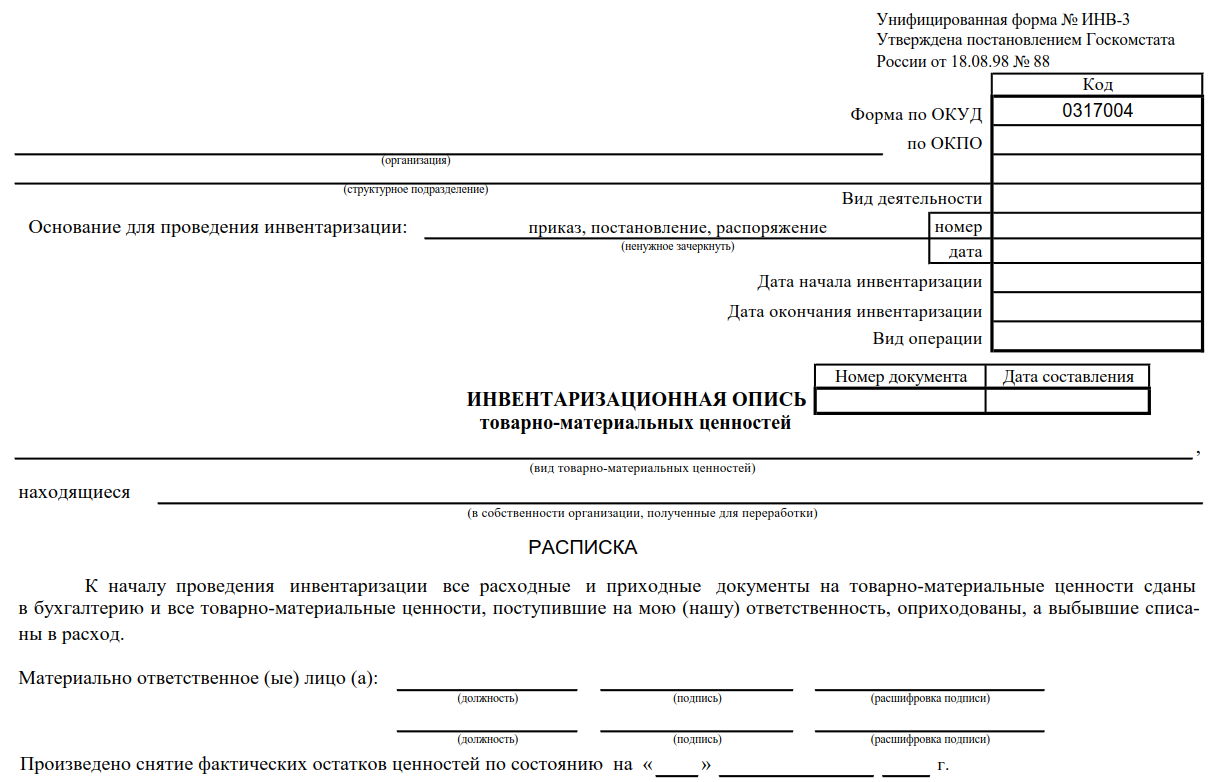

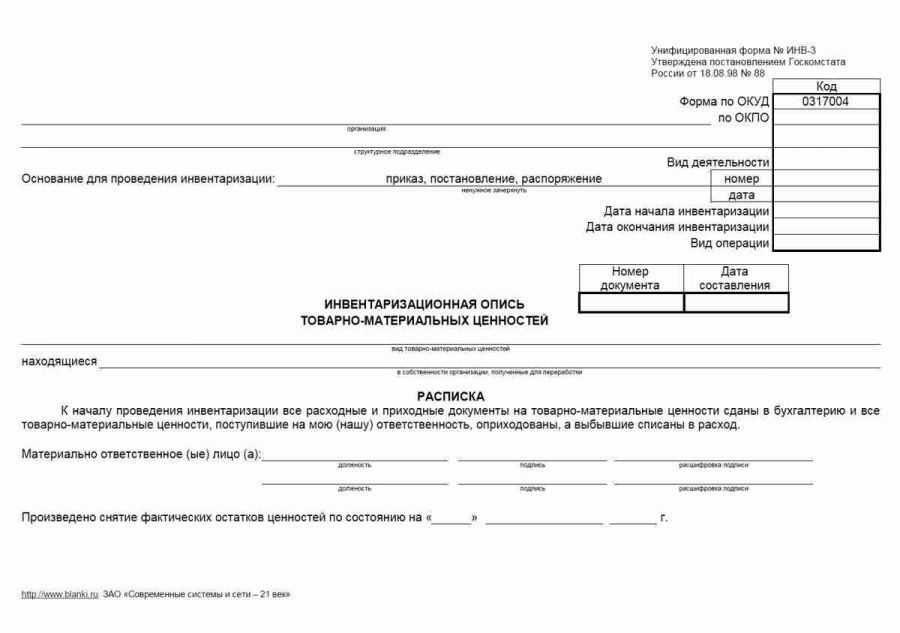

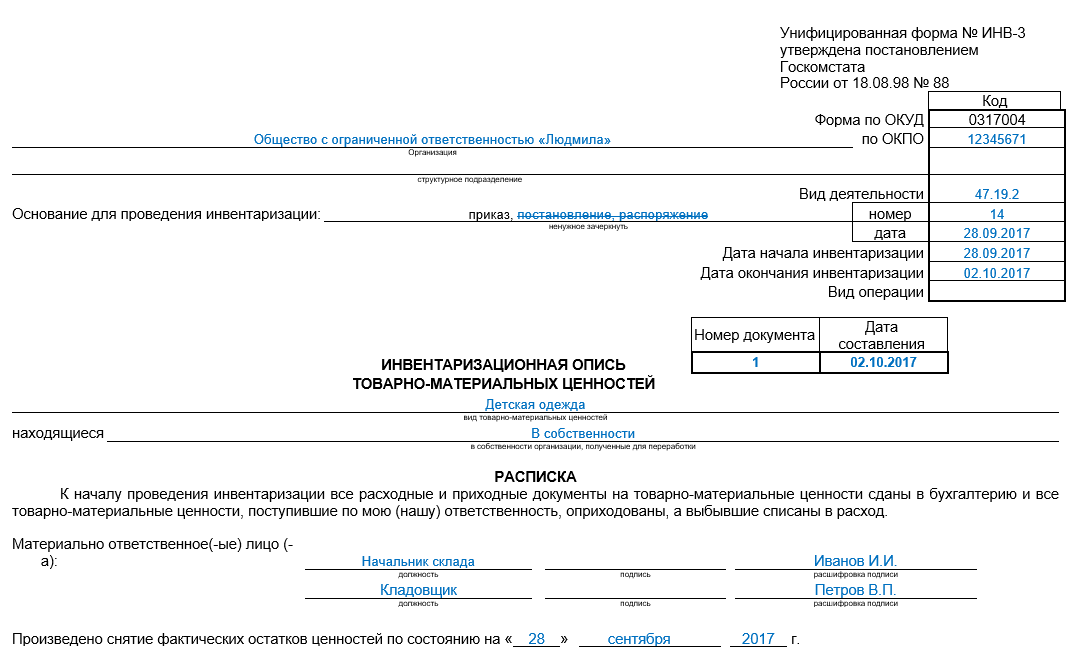

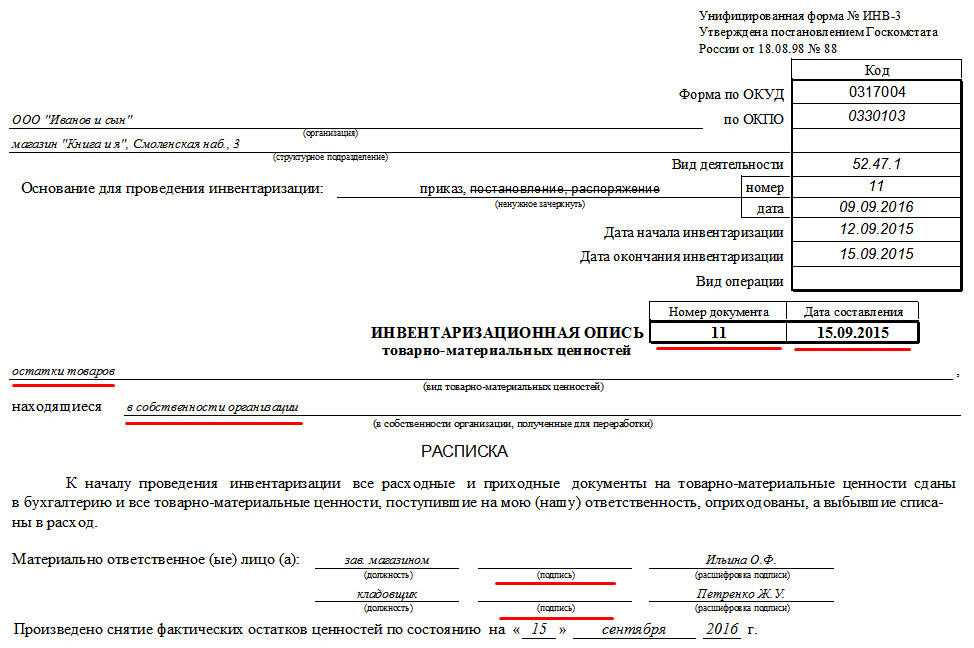

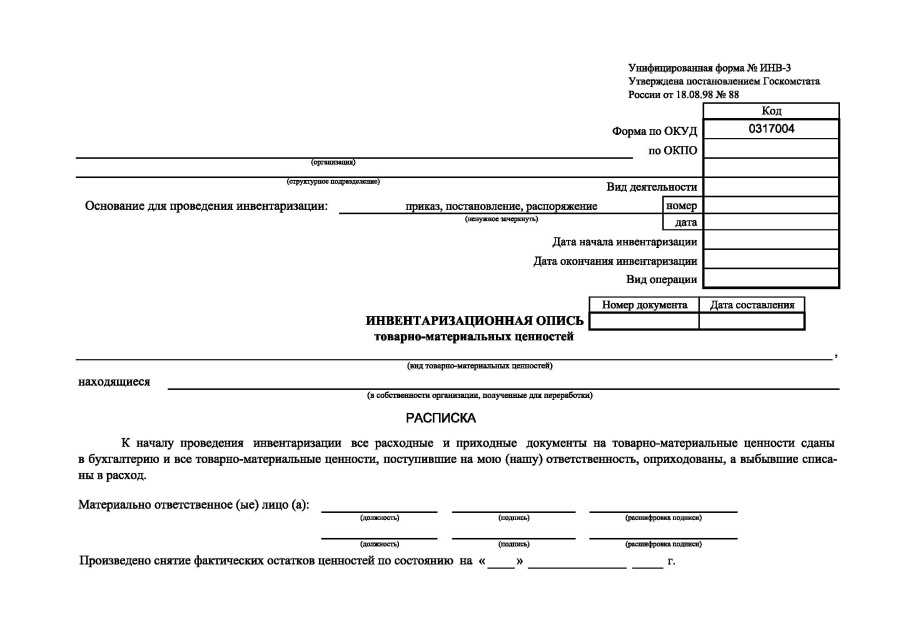

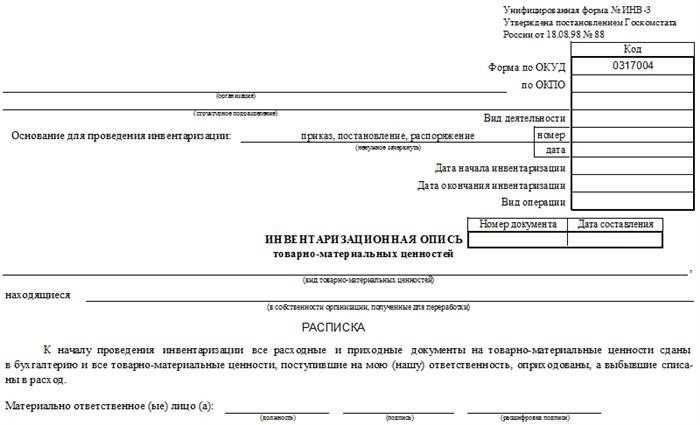

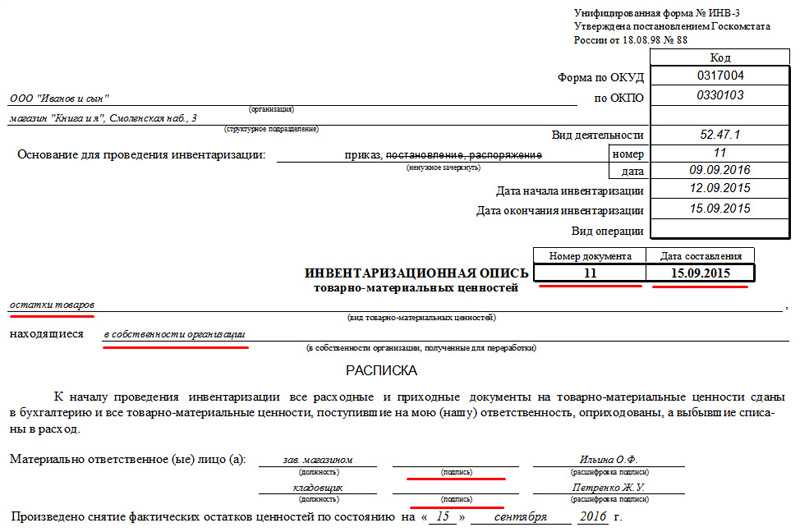

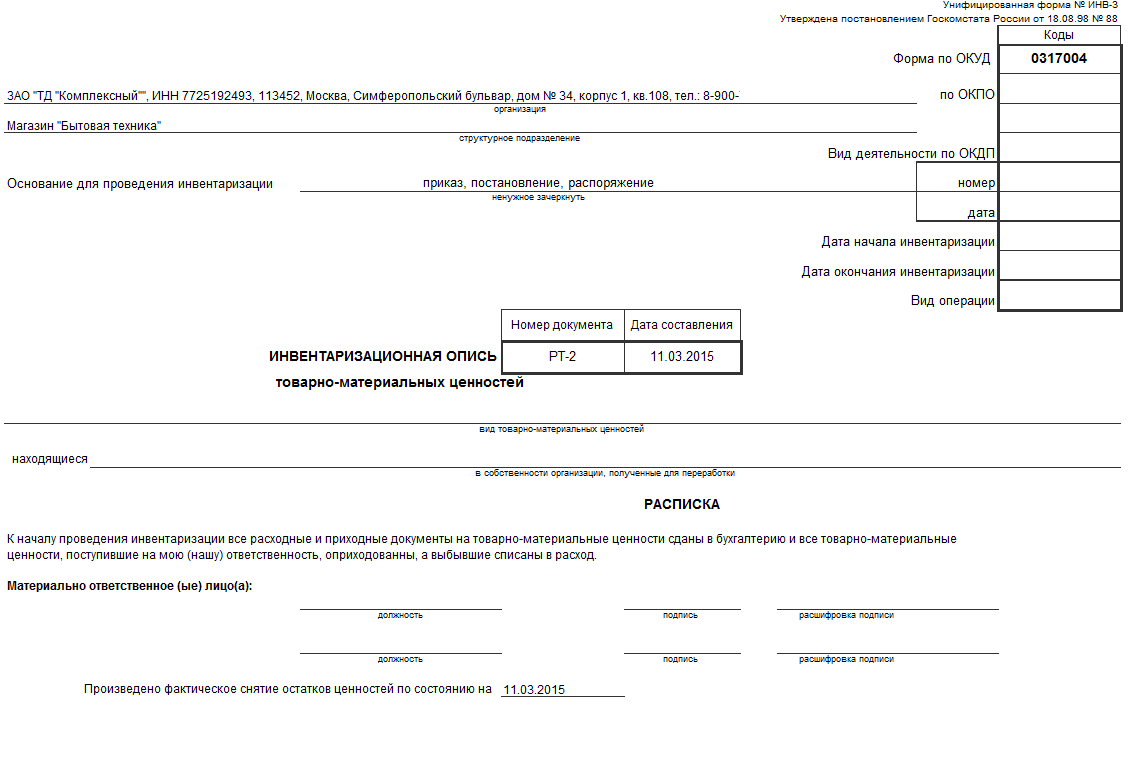

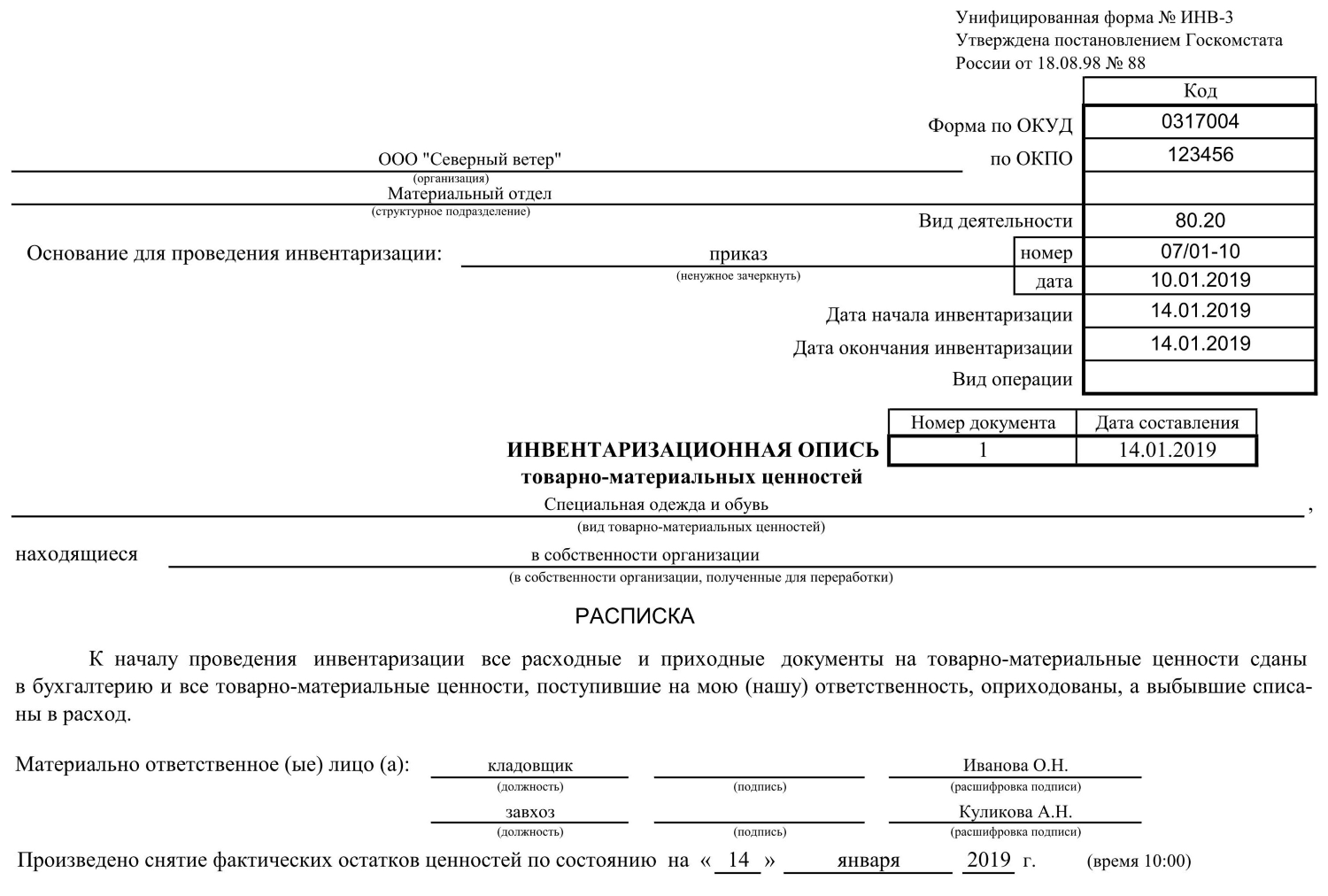

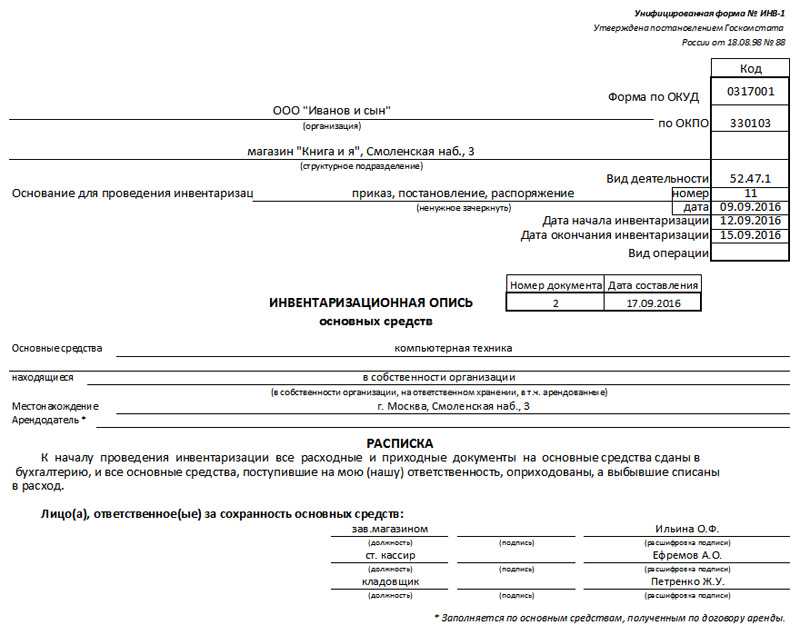

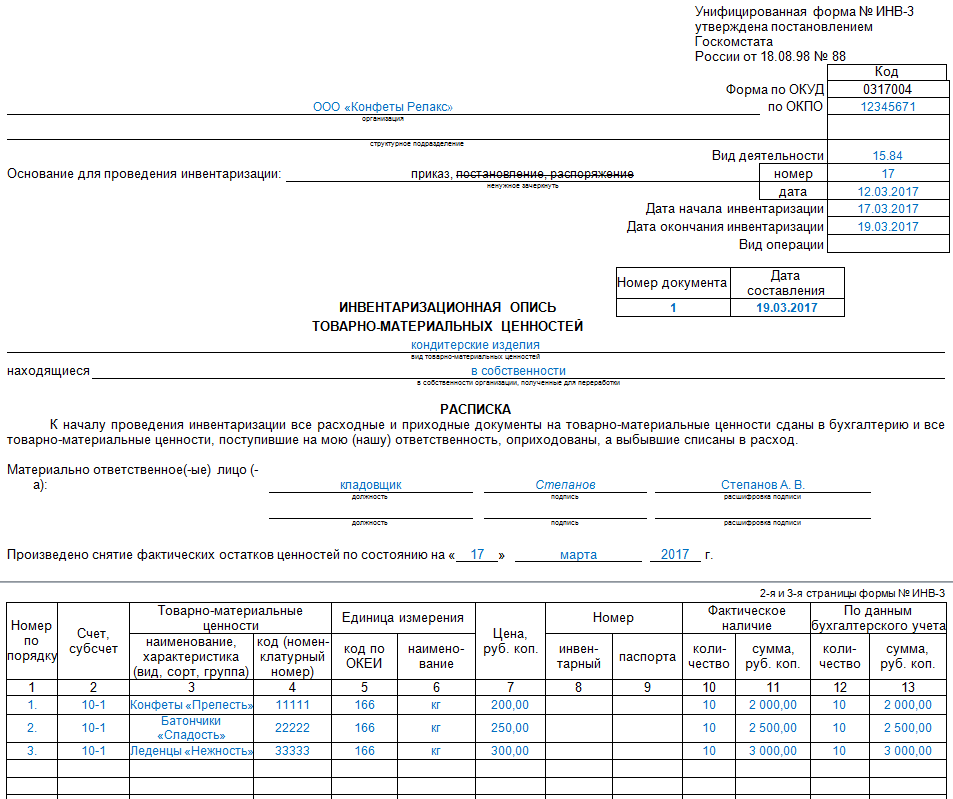

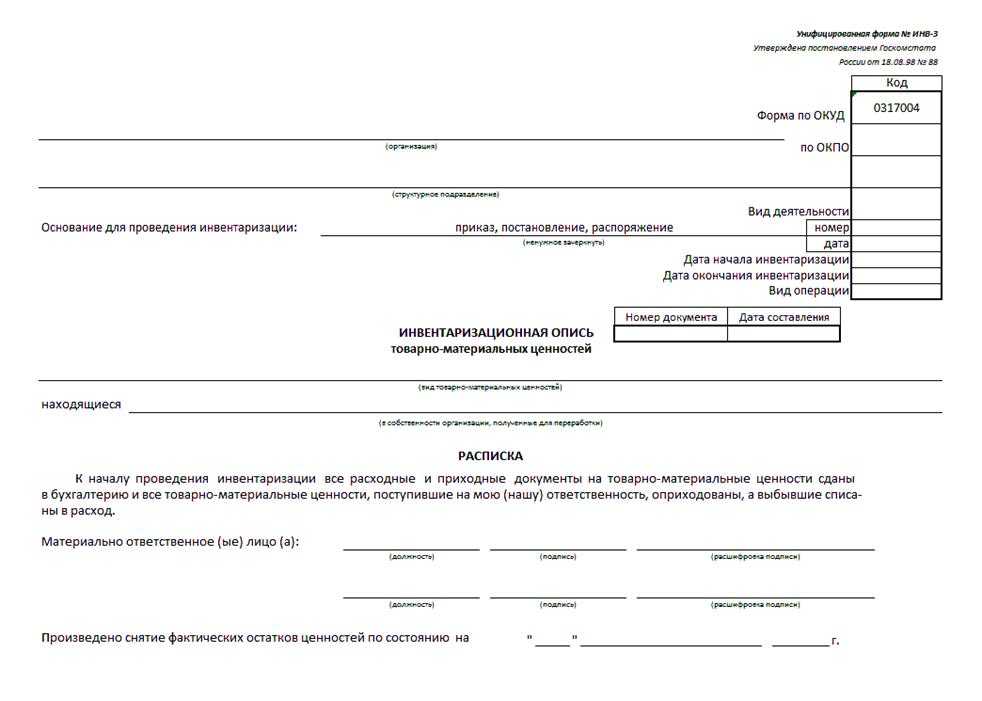

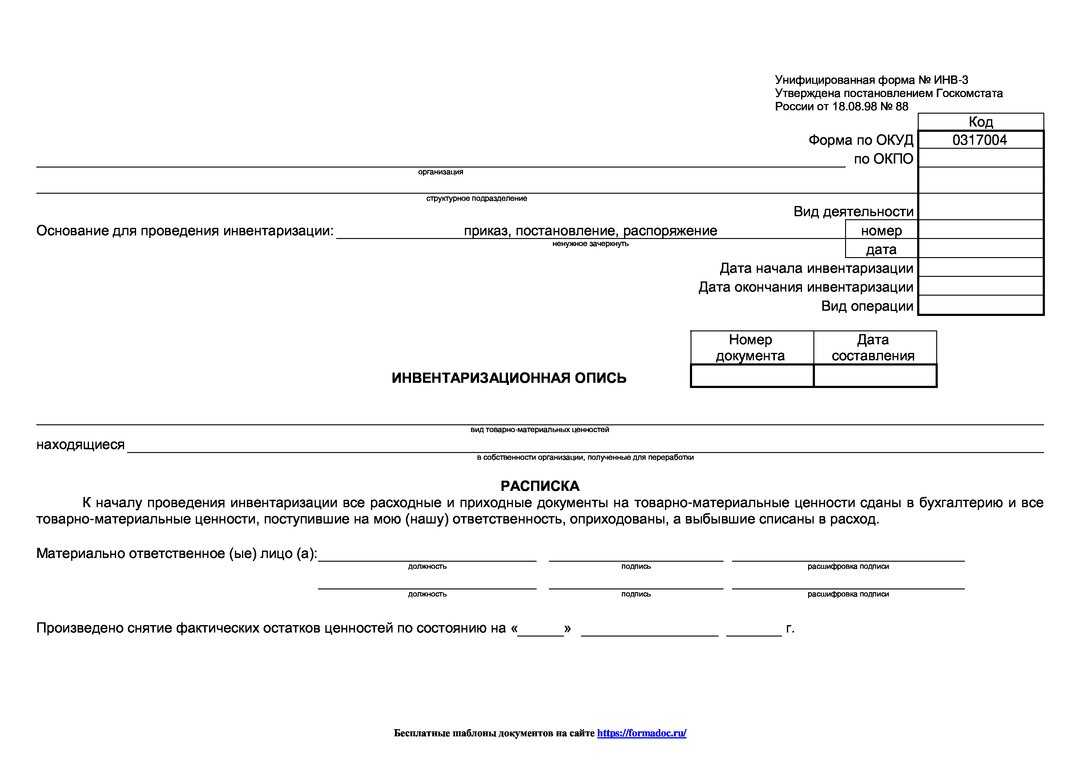

Инвентаризационная опись ТМЦ по форме ИНВ-3 составляется по каждому месту хранения имущества и на каждое материально ответственное лицо (МОЛ) в отдельности или по группе лиц, если ответственность коллективная.

В начале формы содержится информация о наименовании организации, месте проведения ревизии, дате и номере приказа руководителя об инвентаризации и сроках.

Прежде чем комиссия приступит к процедурам подсчета, взвешивания, измерения и т. п., лицо, отвечающее за сохранность товара, должно поставить свою подпись под распиской, которая предусмотрена там же, на первой странице бланка ИНВ-3.

Если в ходе проверки обнаружен некачественный товар, на него составляется соответствующий акт, например по форме ТОРГ-15 или ТОРГ-16.

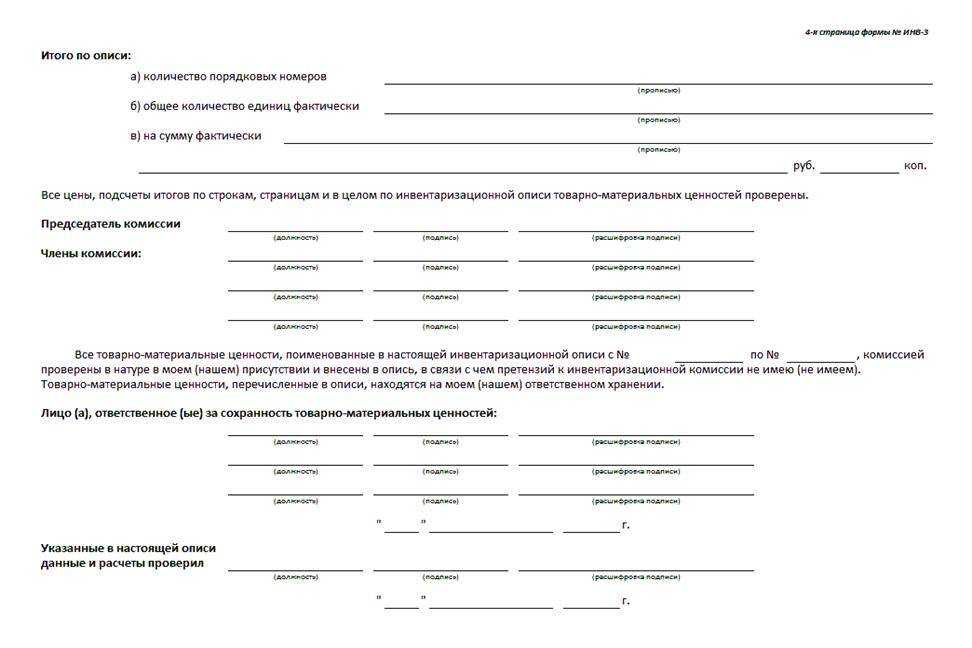

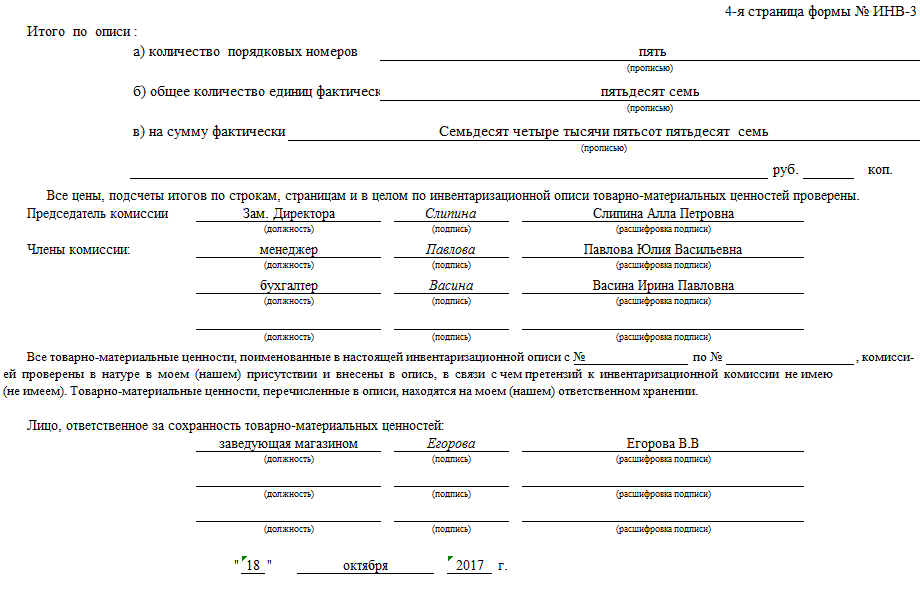

После того как все подсчитано, измерено и зафиксировано в акте, количество порядковых номеров ТМЦ, итоговое количество ТМЦ в натуральных показателях и общая стоимость товара записываются прописью.

Под этими сведениями ставят подписи все члены комиссии во главе с председателем, а ниже подписывается лицо, ответственное за сохранность.

Затем один экземпляр передается в бухгалтерию, а второй оставляется у МОЛ.

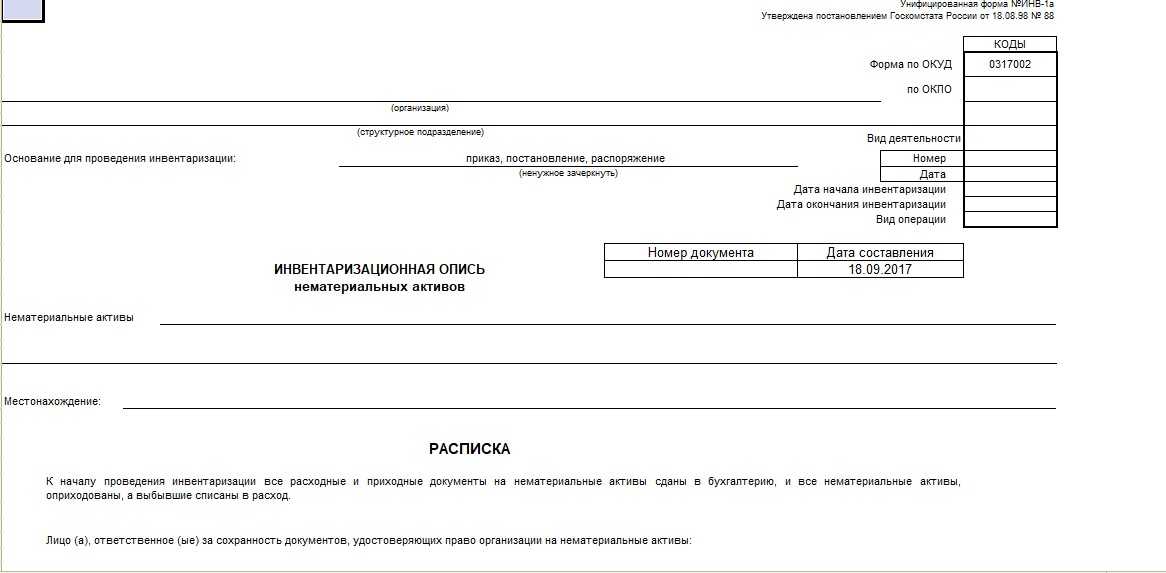

Внимание! Нематериальные активы (НМА) организации инвентаризируются по-особому. Здесь главное — удостовериться в сохранности правоустанавливающих документов: патентов, свидетельств о регистрации, лицензионных договоров и пр

Для ревизии имущества, не имеющего физического выражения, используется акт инвентаризации имущества по форме ИНВ-1а.

Образец акта инвентаризации нематериальных активов можно скачать в начале статьи.

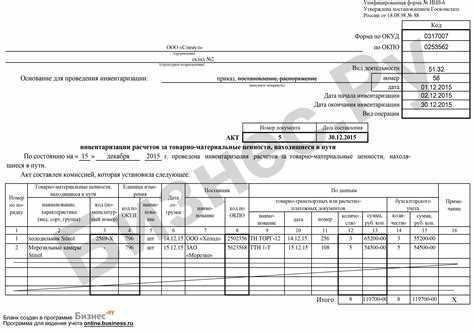

Инвентаризационный акт ИНВ-4 при ревизии отгруженных ТМЦ

Случается, что товар отгружен покупателю, но в связи с условиями договора, например, переходом права собственности после оплаты, еще юридически принадлежит компании и выручка по реализации этого товара еще не сформирована в ее учете.

Посчитать такой товар физически невозможно, поэтому инвентаризация происходит на основании документов, подтверждающих отгрузку. В этом случае составляется особый инвентаризационный акт товарно-материальных ценностей по форме ИНВ-4.

Причем если в этом товаре есть доля товара, по которому просрочена оплата, составляется отдельный акт по форме ИНВ-4.

В документе указываются:

- информация о покупателе товара;

- наименование и количество;

- цена в соответствии с отгрузочными документами.

- Пример заполнения акта ИНВ-4 тоже есть в начале статьи.

- Итог ревизионного мероприятия фиксируется приказом об утверждении данных инвентаризации и приказом о внесении исправлений в соответствующие записи (при выявлении расхождений с учетом).

- ***

Компания вправе самостоятельно разработать акт инвентаризации ТМЦ, но большинство предпочитает использовать формуляры, утвержденные Госкомстатом. Для учета ТМЦ разработано несколько форм, однако в учете, как правило, используется бланк по форме ИНВ-3.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Кто может использовать форму ИНВ-3

Организации

Юридические лица могут использовать форму ИНВ-3 для проведения инвентаризации товарно-материальных ценностей. Это актуально для различных организаций, включая предприятия всех форм собственности, государственные учреждения, коммерческие предприятия и другие. Форма ИНВ-3 предоставляет возможность организовать процесс инвентаризации и аккуратно оформить результаты.

Для использования формы ИНВ-3 организации должны учитывать следующие моменты:

- Перед использованием формы ИНВ-3 необходимо внимательно ознакомиться с инструкцией по ее заполнению, чтобы правильно указать все необходимые данные.

- Форма ИНВ-3 может применяться как в случае полной инвентаризации товарно-материальных ценностей, так и в случае выборочной инвентаризации.

- При проведении инвентаризации организация должна обеспечить доступность всех необходимых документов и материальных ценностей для участников инвентаризационной комиссии.

- Результаты инвентаризации, оформленные в форме ИНВ-3, должны быть представлены в соответствующие органы или учреждения, если это требуется законодательством или уставом организации.

Индивидуальные предприниматели

Индивидуальные предприниматели также могут воспользоваться формой ИНВ-3 при проведении инвентаризации своих товарно-материальных ценностей. Это позволяет им систематизировать процесс и обеспечить точное учетное отражение данных об инвентаризации.

Индивидуальные предприниматели должны учитывать следующие моменты при использовании формы ИНВ-3:

- ИНВ-3 может быть использована как при полной инвентаризации, так и при выборочной.

- При проведении инвентаризации индивидуальный предприниматель должен обеспечить доступ комиссии к всем нужным документам и материальным ценностям.

- Результаты инвентаризации, представленные в форме ИНВ-3, должны быть использованы для обновления учетных данных и последующего представления в налоговые органы при необходимости.

Унифицированная форма ИНВ-22

В шапке бланка необходимо заполнить реквизиты организации: наименование, подразделение, код по ОКПО. Затем проставить номер и дату составления документа. В основной части бланка ИНВ-22 содержится информация о составе инвентаризационной комиссии: должность и ФИО председателя комиссии, должности и ФИО ее членов.

- зарегистрировать (сделать это можно, например, в журнале учета контроля за выполнением приказов о проведении инвентаризации). Точно также, как и форму ИНВ-22, форму журнала учета можно разработать самостоятельно или использовать для заполнения в качестве образца утвержденную Госкомстатом унифицированную форму № ИНВ-23;

- отдать председателю инвентаризационной комиссии.

Инвентаризационная опись бланк и образец скачать

Год документа: 2021

Вид документа: опись, ведомость

Форматы для скачивания: DOC, EXCEL, PDF

Инвентаризационная опись предназначена для фиксации материальных ценностей на предприятиях различных форм собственности. Она составляется в 2-х экземплярах, где ставится подпись ответственных лиц входящих в комиссию и сотрудника, который несет полную ответственность за сохранение ТМЦ. Одна копия отправляется бухгалтеру, а вторая находится у лица с материальной ответственностью.

Перед началом проведения инвентаризации от одного человека или группы лиц, несущие ответственность за товарно-материальные ценности берется расписка, цель которой подтверждение, что все ценности доступны для выполнения пересчета. Благодаря описи товарно-материальных ценностей удается получить сведенья касательно эксплуатируемого имущества организацией.

Как правильно заполнять документ

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья. На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись. Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Документ составляется по форме ИНВ-3. Если присутствуют незаполненные поля, то ставят прочерки, изображающие латинскую букву «Z». Это делается с целью невозможности в дальнейшем дописывать информацию после окончания процедуры инвентаризации. Бланки формы 0504087 используются для внесения информации полученной при инвентаризации объектов относящихся к нефинансовым активам.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Бланк и образец 2021 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

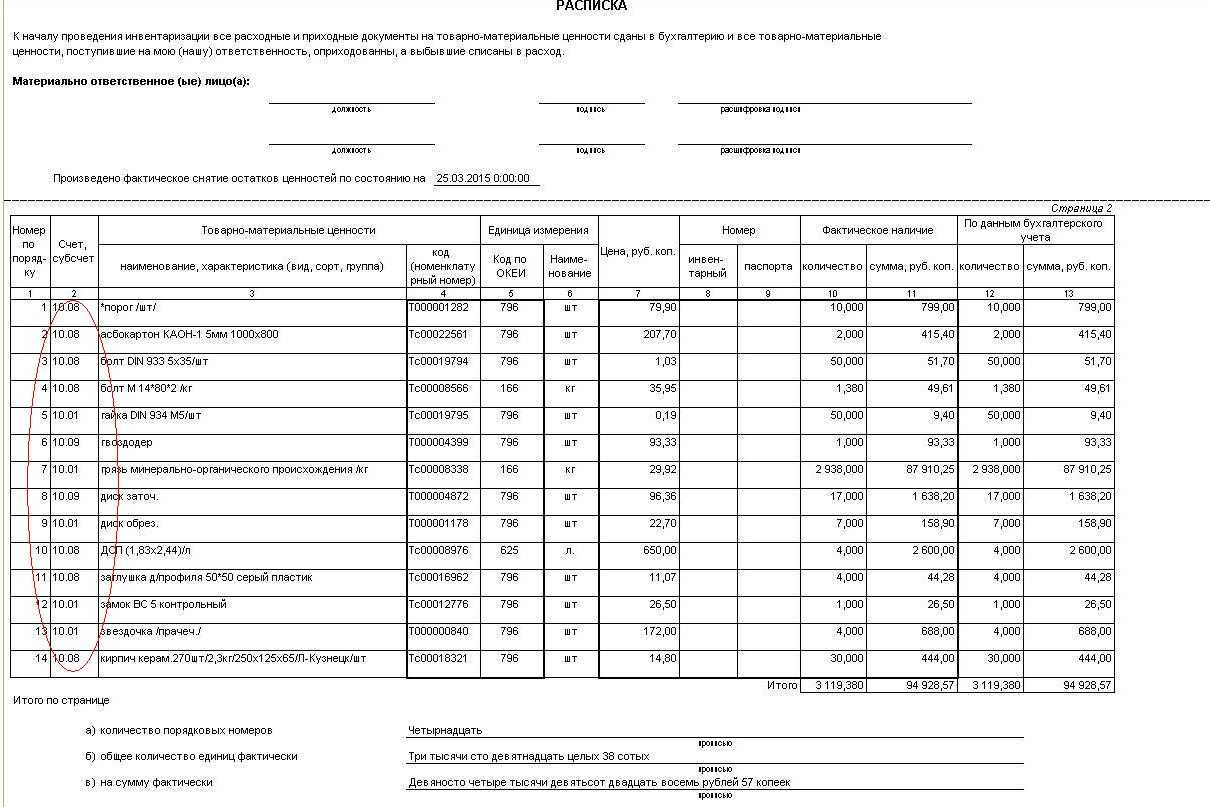

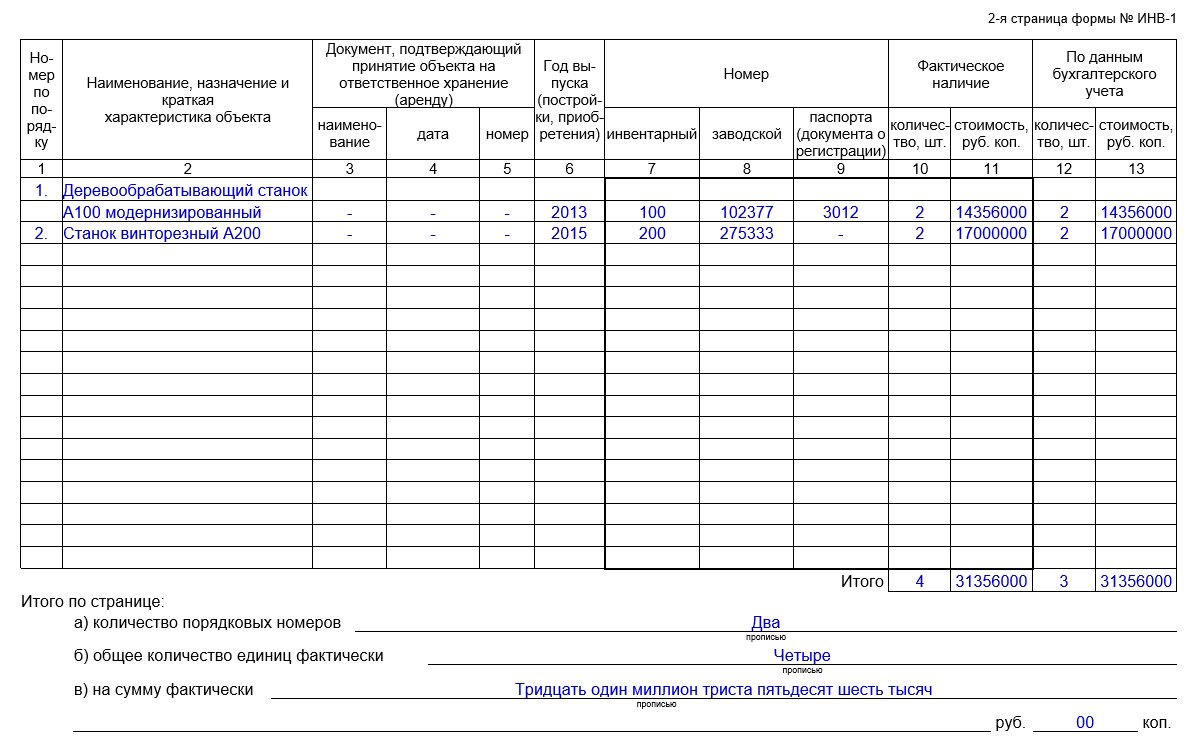

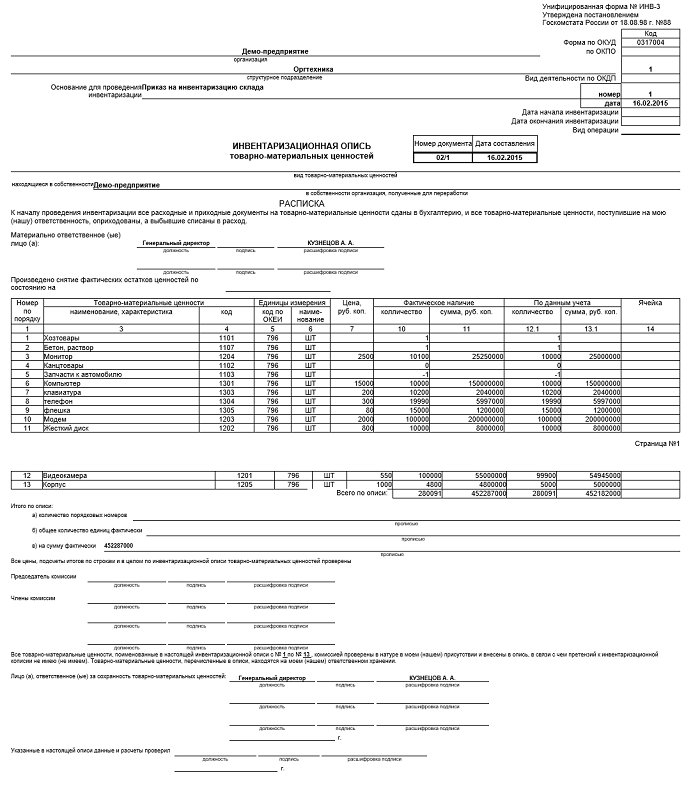

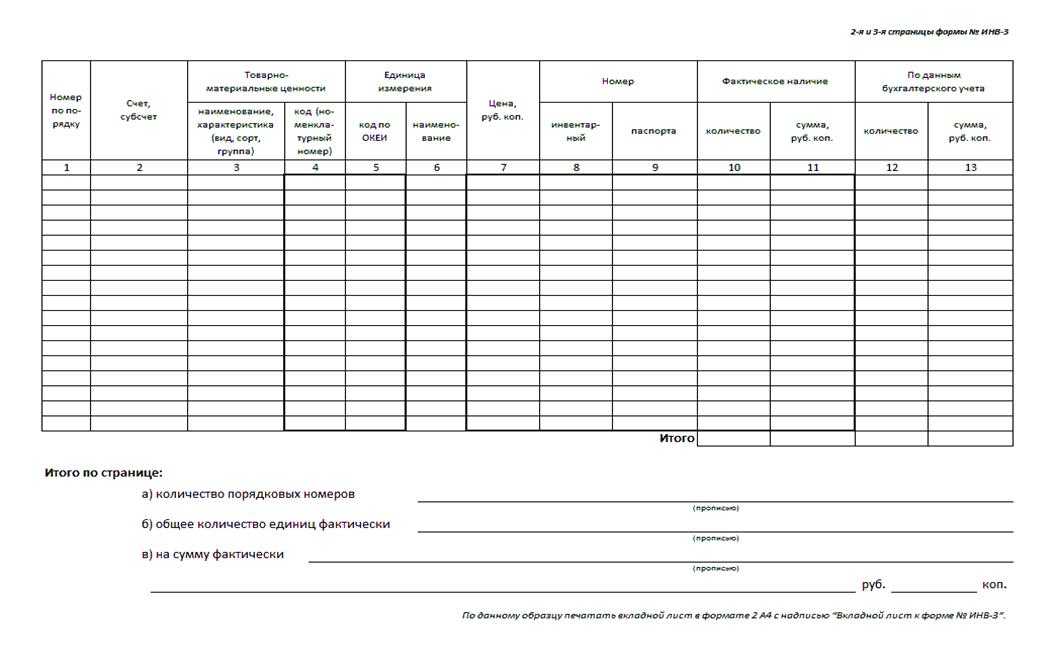

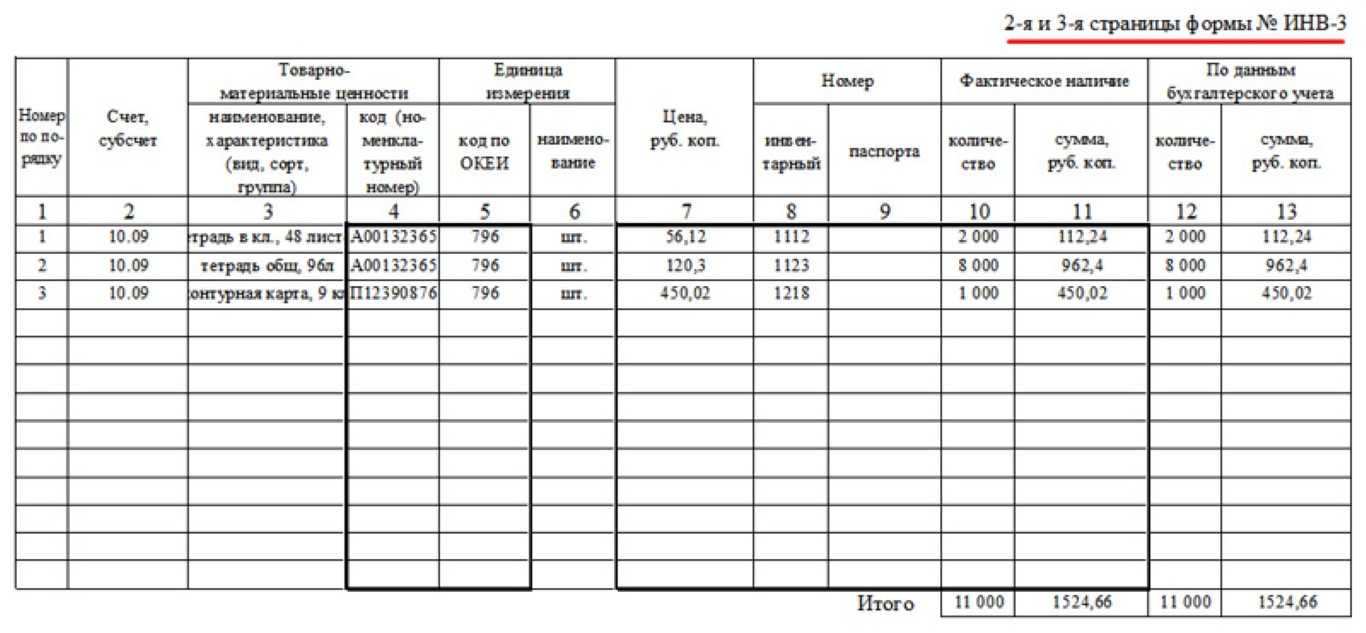

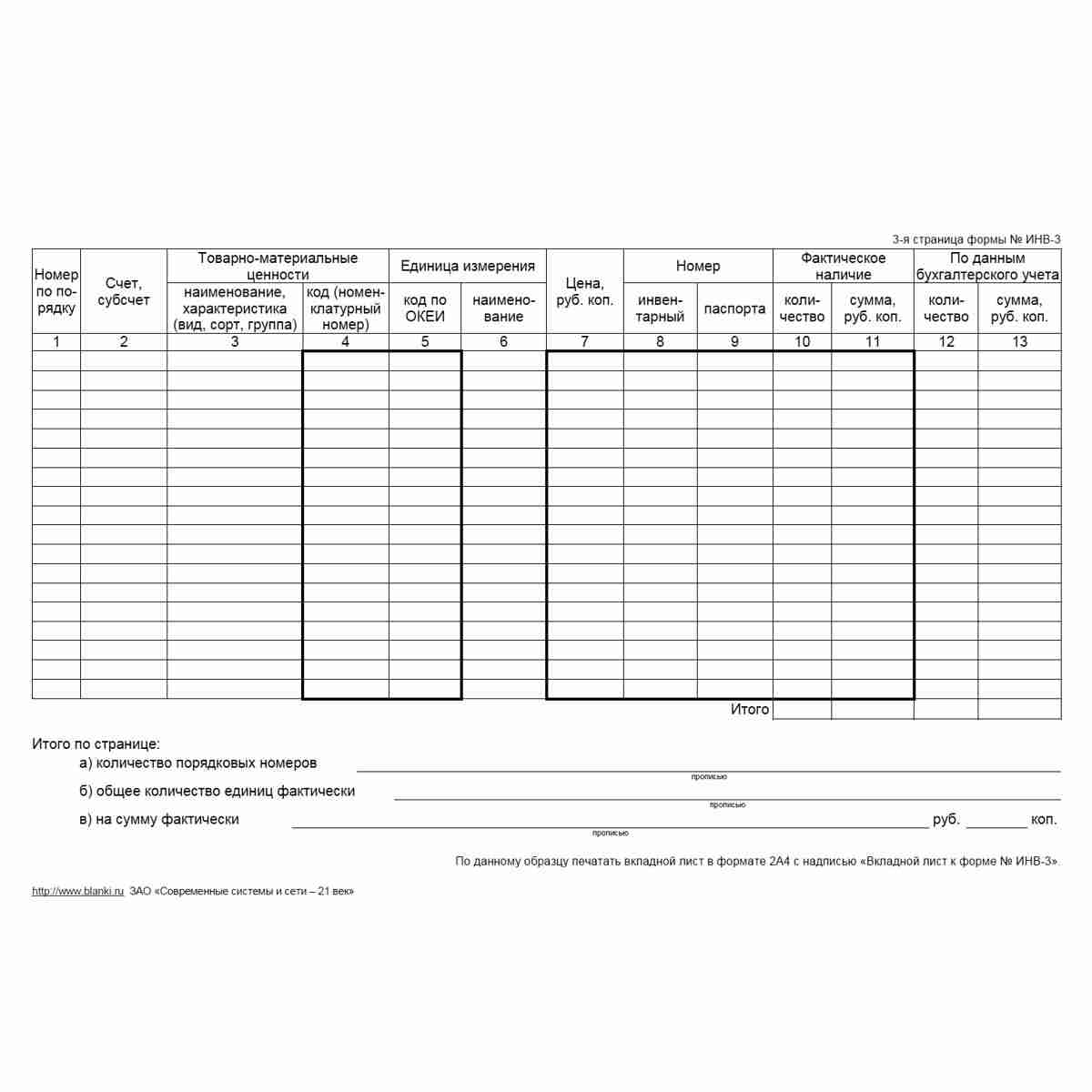

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

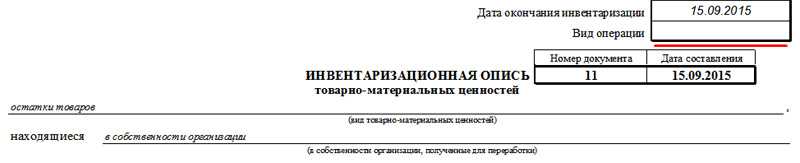

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Унифицированная форма инв 3 образец заполнения

Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).

Обязательный инициативный образец

Акт инвентаризации – это документальное подтверждение результата проведения инвентаризации объектов, подлежащих проверке в РФ. Составляется обязательно в порядке и условиях, утверждаемых законодательством. В 2024 году унифицированная форма ИНВ-3 будет использоваться при оформлении акта инвентаризации.

Одним из важных условий проведения инвентаризации является организация проверки актива и пассива на предмет соответствия документам, наличия скрытых резервов и учета фактических остатков. Эти действия проводятся определенным кругом лиц, кем регистрируется акт и подлежат проверке государственными органами.

Оформление акта инвентаризации должно соответствовать установленным формам и стандартам. Один из таких стандартов – это обязательный инициативный образец акта инвентаризации. Он содержит рекомендации по заполнению таблицы с результатами проверки и формулировке заключения.

Подводя итоги, обязательный инициативный образец является важным инструментом при проведении инвентаризации. Он обеспечивает унификацию форм, стандартизацию процедур и повышение эффективности проверки.

| Наименование объекта | Фактический остаток | Согласно учету | Разница |

|---|---|---|---|

| Товары на складе | 1000 штук | 950 штук | 50 штук |

| Офисное оборудование | 10 единиц | 10 единиц | нет разницы |

Для чего нужен акт инвентаризации?

Государство обязывает предприятия регулярно проводить инвентаризацию активов и обязательств – это закреплено в ст. 11 ФЗ № 402 «О бухгалтерском учете». Впрочем, штрафов за неисполнение законом не предусмотрено. Поэтому некоторые ИП и организации не уделяют инвентаризации должного внимания. А зря! Мероприятие позволяет узнать, сколько у вас товаров, в каком они состоянии, нет ли убытков.

Акт инвентаризации нужен для контроля товарно-материальных ценностей (ТМЦ), денежных средств, нематериальных активов, а также задолженностей перед контрагентами или кредиторами. С помощью проверки можно узнать, соответствует ли фактическое наличие ценностей тому количеству, которое зафиксировано в бухгалтерских документах.

Акт инвентаризации 2024: порядок проведения и оформление

Акт инвентаризации — это документальное подтверждение результатов проверки объективных данных о наличии и состоянии материальных ценностей или других подлежащих инвентаризации объектов на определенную дату. В РФ, каждый год, предприятия и организации обязаны проводить инвентаризацию подлежащих объектов и составлять акт соответствующего года.

Акт инвентаризации 2024 составляется при условии проведения проверки на наличие и соответствие объективных данных с ранее составленной таблицей в унифицированной форме ИНВ-3. Порядок проведения проверки и составления акта инвентаризации 2024 регулируется законодательством РФ и обязателен для соблюдения.

Поверка подлежащих объектов пройдет при условии проверки всех материалов и ресурсов, находящихся на территории предприятия. Каждый объект, подлежащий инвентаризации, проверяется и заносится в таблицу формата ИНВ-3 с обязательным указанием его назначения и состояния.

Оформление акта инвентаризации 2024 должно соответствовать определенному порядку, указанному в законодательстве. Акт подписывается уполномоченными лицами, каждый из которых несет ответственность за правильность проведения проверки и достоверность указанных данных. Затем, акт регистрируется в установленном порядке и утверждается руководством предприятия.

Условие проведения инвентаризации и составления акта инвентаризации 2024 возникает каждый год. Правильное составление и оформление акта инвентаризации позволяет предприятию нести ответственность за наличие и состояние материальных ценностей и других объектов, подлежащих проверке.

Результаты проведения проверки и составления акта инвентаризации 2024 потребуются руководству предприятия для принятия решений о дальнейших действиях

Для обеспечения четкости и надежности, важно вести документальное подтверждение проведенной работы и составлять акт инвентаризации соответствующего года

| Объекты, подлежащие инвентаризации: | Назначение объектов: | Состояние объектов: |

|---|---|---|

|

|

|

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

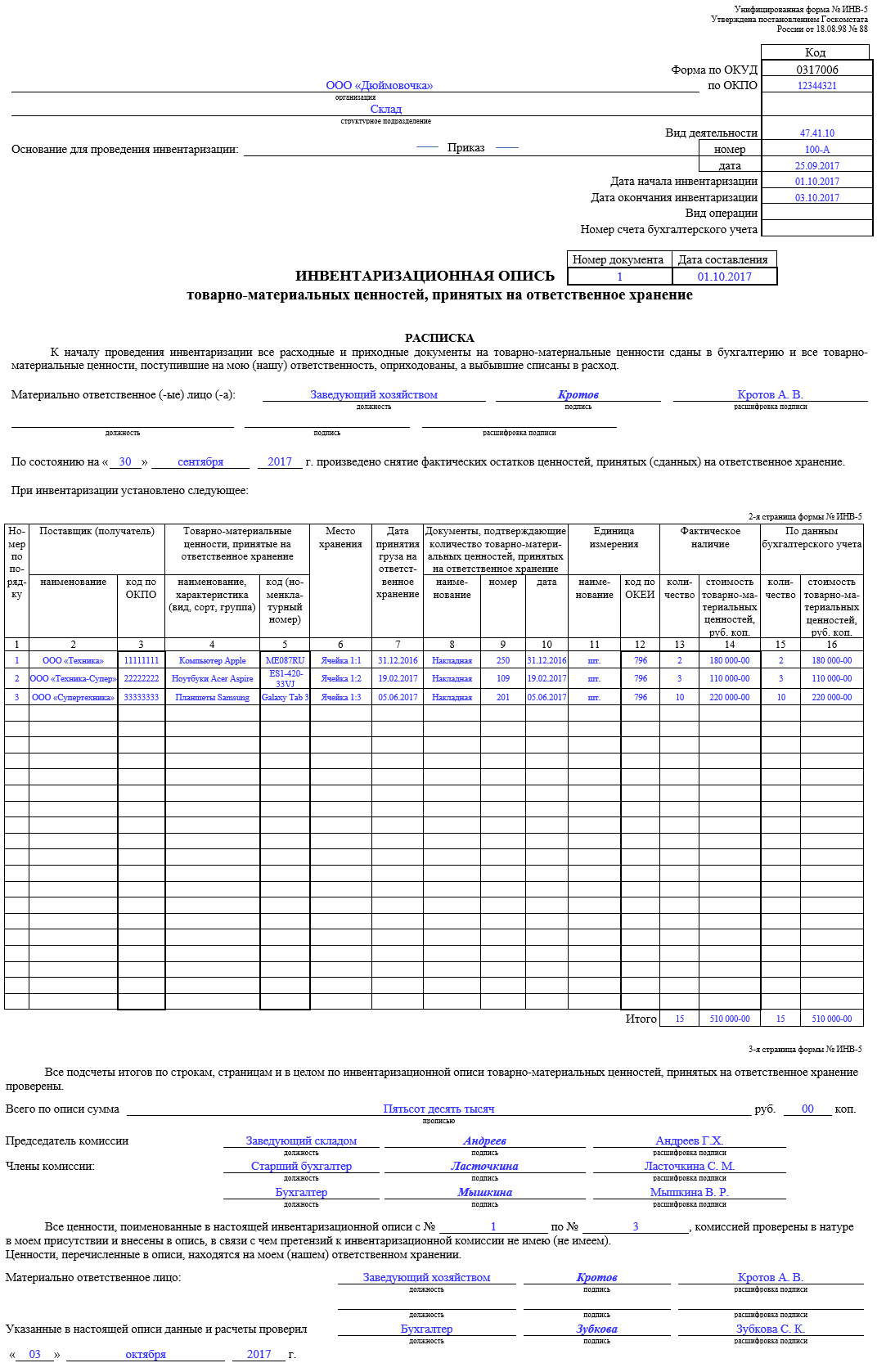

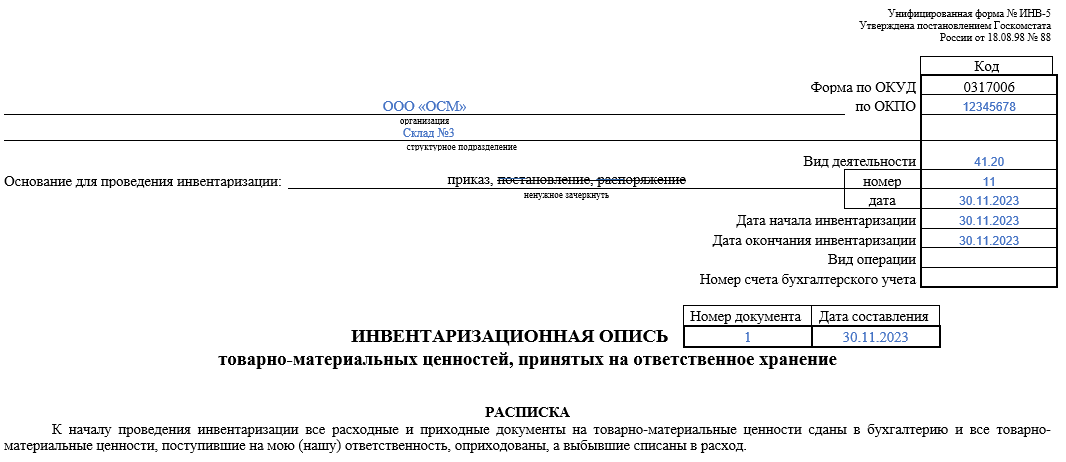

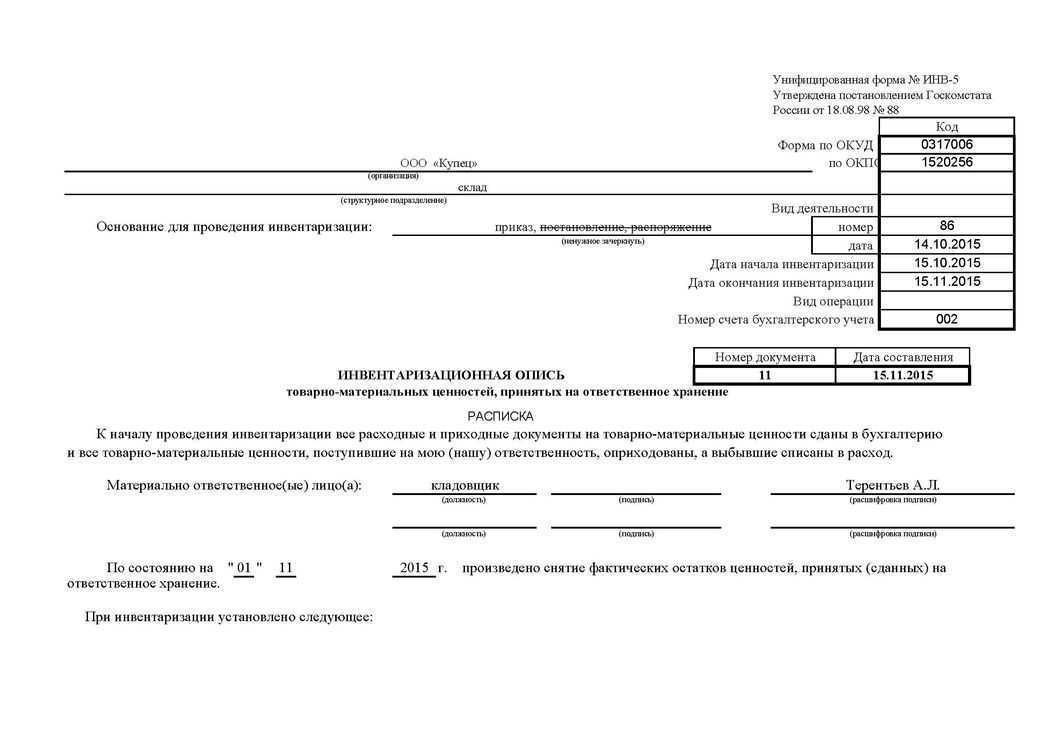

Как заполнить

Форму заполняет один из членов комиссии осуществляющую инвентаризацию, уполномоченный на это председателем, в момент проведения инвентаризации ТМЦ на ответственном хранении. Должно быть выполнено два экземпляра данного документа:

- Первый – для бухгалтерии.

- Второй – для материально ответственного за данные ТМЦ.

Инструкция

Инвентаризация товаров на ответственном хранении проводится в рамках общей инвентаризации следующим образом:

- Вначале подписывается соответствующий приказ.

- Создается комиссия.

- Назначается дата проведения ревизии имущества.

- Комиссия изучает структуру ИНВ-5, порядок ее заполнения и правила ответственного хранения имущества.

- Материально ответственный сотрудник представляет комиссии расписку о наличии на хранении ТМЦ.

- По мере прохождения инвентаризации, комиссия фиксирует наличие товара на ответственном хранении и вносит его в ИНВ-5.

- В опись включаются все данные по товару в соответствии с формой документа.

- При заполнении должен присутствовать материально ответственный работник компании.

- По окончании инвентаризации, внесенные в ИНВ-5 фактические данные, подтверждаются подписями всех участников комиссии ответственными лицами.

- Окончательно готовые бланки документа передаются по назначению.

Бухгалтерские проводки

Если данные заполненной сличительной ведомости позволят сделать вывод о наличии недостачи, излишков ТМЦ или пересортицы, бухгалтер фирмы должен внести проводки, отражающие все эти отклонения.

Если были выявлены излишки ТМЦ, то эти ценности должны быть проведены бухгалтерией как доход. Их относят в дебет счёта 10 «Материалы» (если фирма занимается производством изделий или оказанием услуг) или в дебет счёта 41 «Товары» (для торговой фирмы). Сумма стоимости излишков ТМЦ будет отнесена в кредит счёта 91.1 «Прочие доходы».

Если была выявлена недостача ТМЦ, эту сумму следует отразить по дебету счёта 94 «Недостачи и потери от порчи ценностей». Одновременно она должна быть отнесена в кредит счёта учёта проверяемых ТМЦ, т. е. 41 «Товары» (если вид деятельности фирмы — торговля) или счёта 10 «Материалы».

Дальнейшие действия бухгалтера зависят от типа выявленной недостачи.

Если это недостача, предусмотренная внутрифирменными нормативами норм естественной убыли, то для списания суммы с кредита счёта 94 может быть два варианта:

- При наличии в фирме резерва на списание нормируемых потерь сумму относят в дебет счёта 96 «Резервы предстоящих расходов».

- Если же резерв не предусмотрен, сумму следует отразить по дебету счёта 44 «Расходы на продажу», и она будет отнесена на издержки фирмы.

По недостачам, не попавшим в категорию норм естественных потерь, тоже существует два варианта отражения в бухгалтерии (выбор зависит от наличия лица, виновного в недостаче):

- Если вина конкретного человека не установлена, сумма должна быть списана с кредита счёта 94 и проведена по дебету счёта 91.2 «Прочие расходы», она будет отражаться как уменьшение прибыли или увеличение убытков.

- При установлении виновного лица сумму недостачи вычитают из его заработной платы (дебет счёта 70, кредит — 94).

Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

| Счёт Дт | Счёт Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем результаты инвентаризации | ||||

| 41 | 91.1 | Выявлены излишки товаров | Сумма излишков | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт. |

| 94 | 41 | Выявлены недостачи товаров | Сумма недостачи | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт |

| Отражаем списание недостачи в пределах норм | ||||

| 96 | 94 | При наличии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| 44 | 94 | При отсутствии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи сверх норм за счёт виновного лица | ||||

| 73.2 | 94 | Списание недостачи товаров за счёт виновного лица в пределах балансовой стоимости недостающего имущества | Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих товаров | Бухгалтерская справка-расчёт |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи товаров в случае, когда виновные лица не установлены | ||||

| 91.2 | 94 | Списание недостачи товаров на финансовый результат | Сумма недостачи | Бухгалтерская справка-расчёт |

Инвентаризационная опись товарно-материальных ценностей: скачать бланк и образец заполнения формы инв-3, пример оформления

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами.

Инвентаризационная опись товарно — материальных ценностей ИНВ-3

Инвентаризационная опись товарно — материальных ценностей (форма N ИНВ-3) — применяется для отражения данных фактического наличия товарно — материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно — материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.