Выходное пособие при увольнении

Налогообложение подразумевает, что доходы физических лиц облагаются налогом в размере 13%. Это основная ставка НДФЛ в 2021 году для российских граждан. Но существуют и другие ставки. Например, иностранцы обязаны уплачивать со своей прибыли 30%.

Перед тем, как проводить расчет, бухгалтер обязан учесть специальный налоговый вычет. Это определенная сумма, которая не облагается налогами:

- инвалиды могут рассчитывать на 3 тыс. ежемесячно;

- Герои РФ – на 500 рублей;

- работники с детьми – до 3 тыс. рублей.

Итак, срок уплаты НДФЛ при увольнении остается неизменным. Поэтому наниматель должен осуществить все перечисления не позднее, чем на следующий день после перечисления выплаты работнику.

При этом оплата должна быть осуществлена полностью. То есть, уволенному лицу должны отдать не только заработок, но и все возмещения, включая компенсационные выплаты.

Каждый работник имеет право воспользоваться 28 днями отдыха, предоставляемого работодателем ежегодно. Количество дней может быть больше, но меньше – нет.

Если учитывать, что причины для ухода могут быть любыми, то неудивительно, что подчиненный не успел использовать свой отпуск полностью. Например, его уволили за нарушение дисциплины или несоответствие должности.

Даже при сокращении штата положена компенсация отпуска лицу.

Но облагается ли компенсация за отпускные дни подоходным сбором? Это крайне важно знать. Да, НДФЛ с компенсации наниматель обязан уплачивать

Сначала осуществляется расчет самой выплаты компенсации за неиспользованный отпуск при увольнении. Периодом для расчета является 12 месяцев. Далее берется необходимый процент от суммы.

Справка: выплата за неиспользованный отпуск при увольнении облагается 13%, как и другая прибыль. Удерживаемый компенсации при увольнении налог перечисляется в установленные законом сроки. Компенсация отпуска при увольнении выдается на руки уже с учетом всех необходимых удержаний.

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Законодательство наложило обязательство выдавать документы такого вида на налоговых агентов, то есть на работодателей. Это бухгалтерский документ, соответственно, за его получением нужно обращаться в бухгалтерию. Ничего сложного тут нет: пишите заявление, в течение 2-3 рабочих дней получаете документ. Если организация небольшая, могут и в день обращения предоставить.

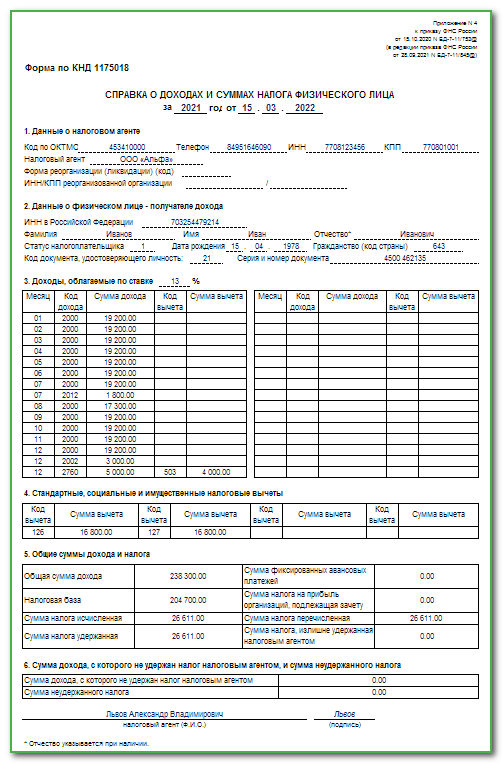

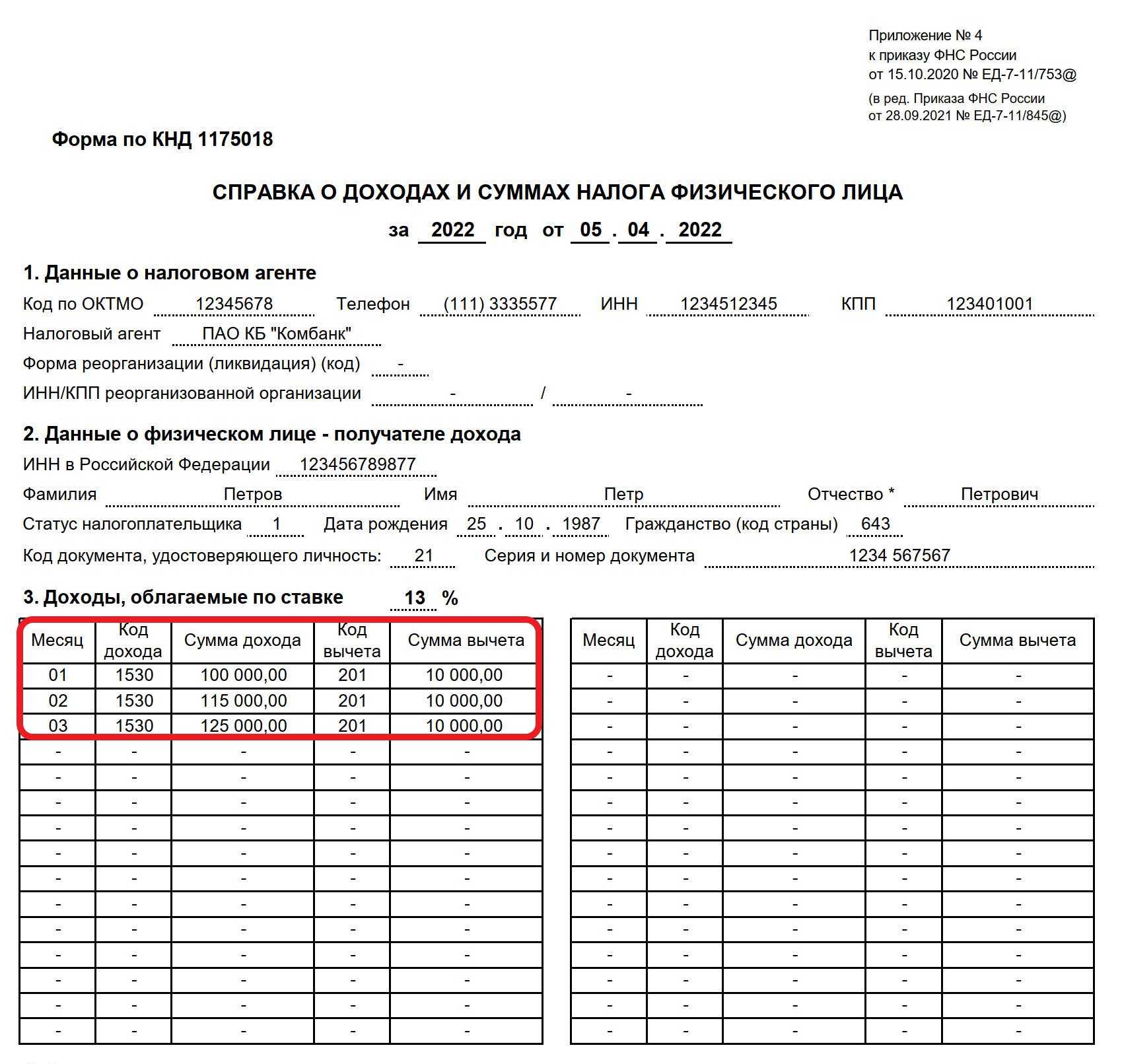

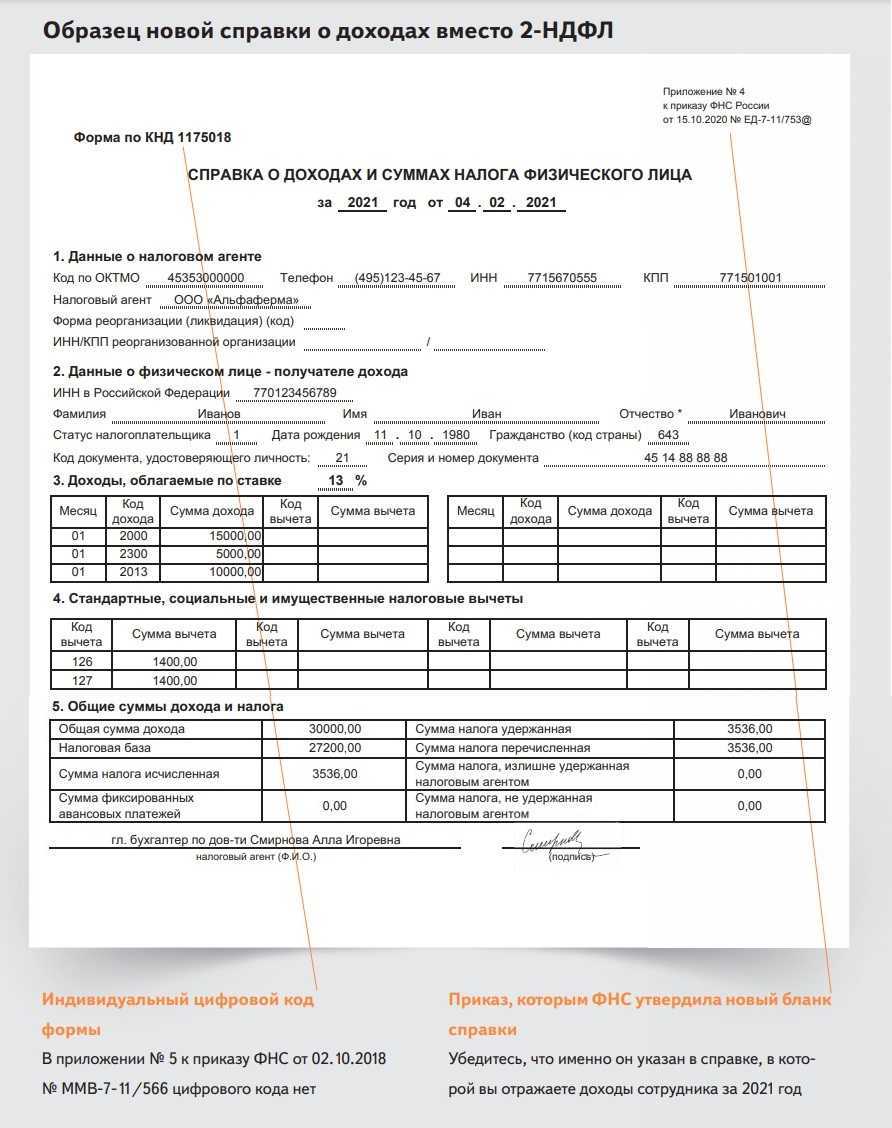

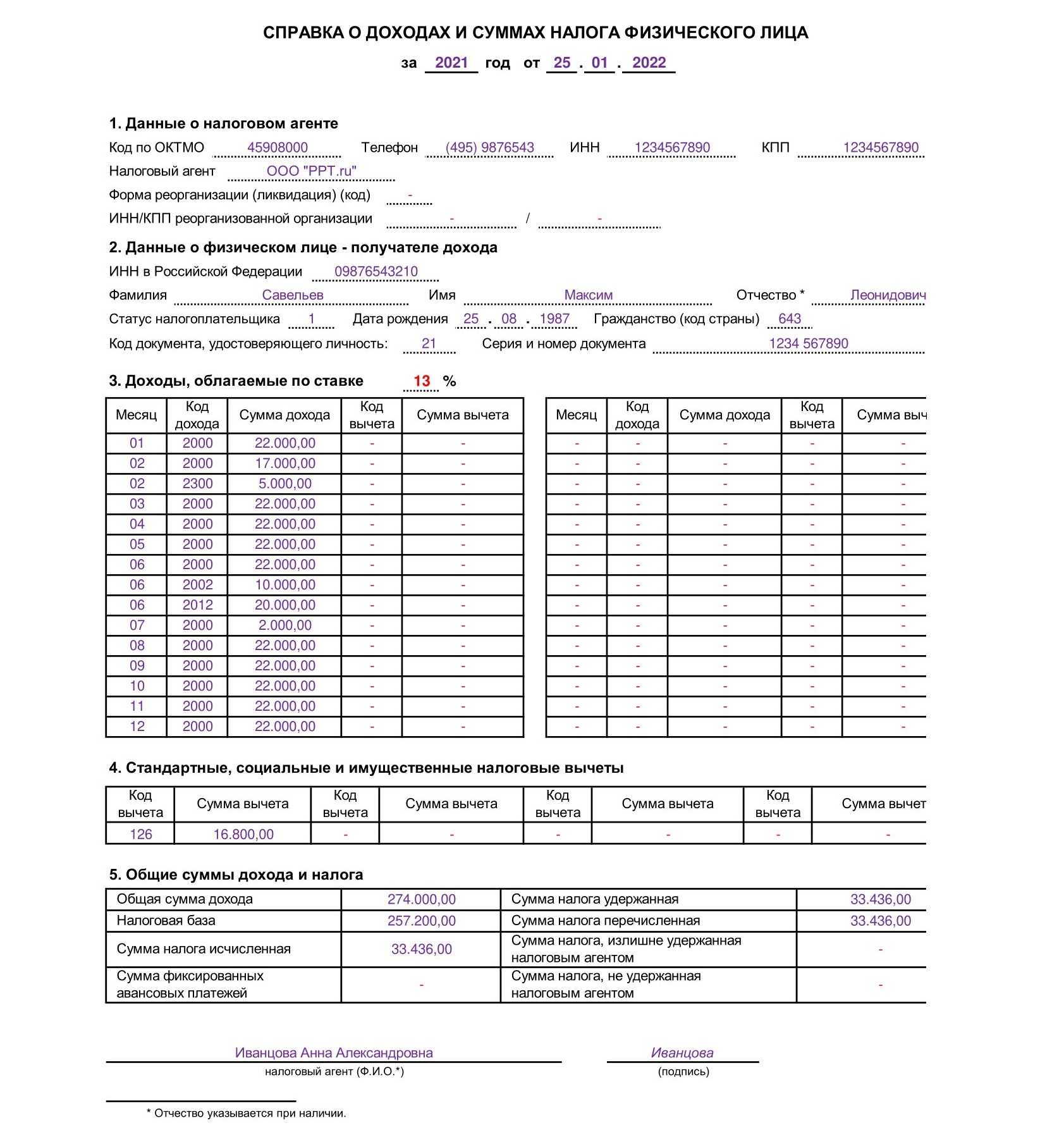

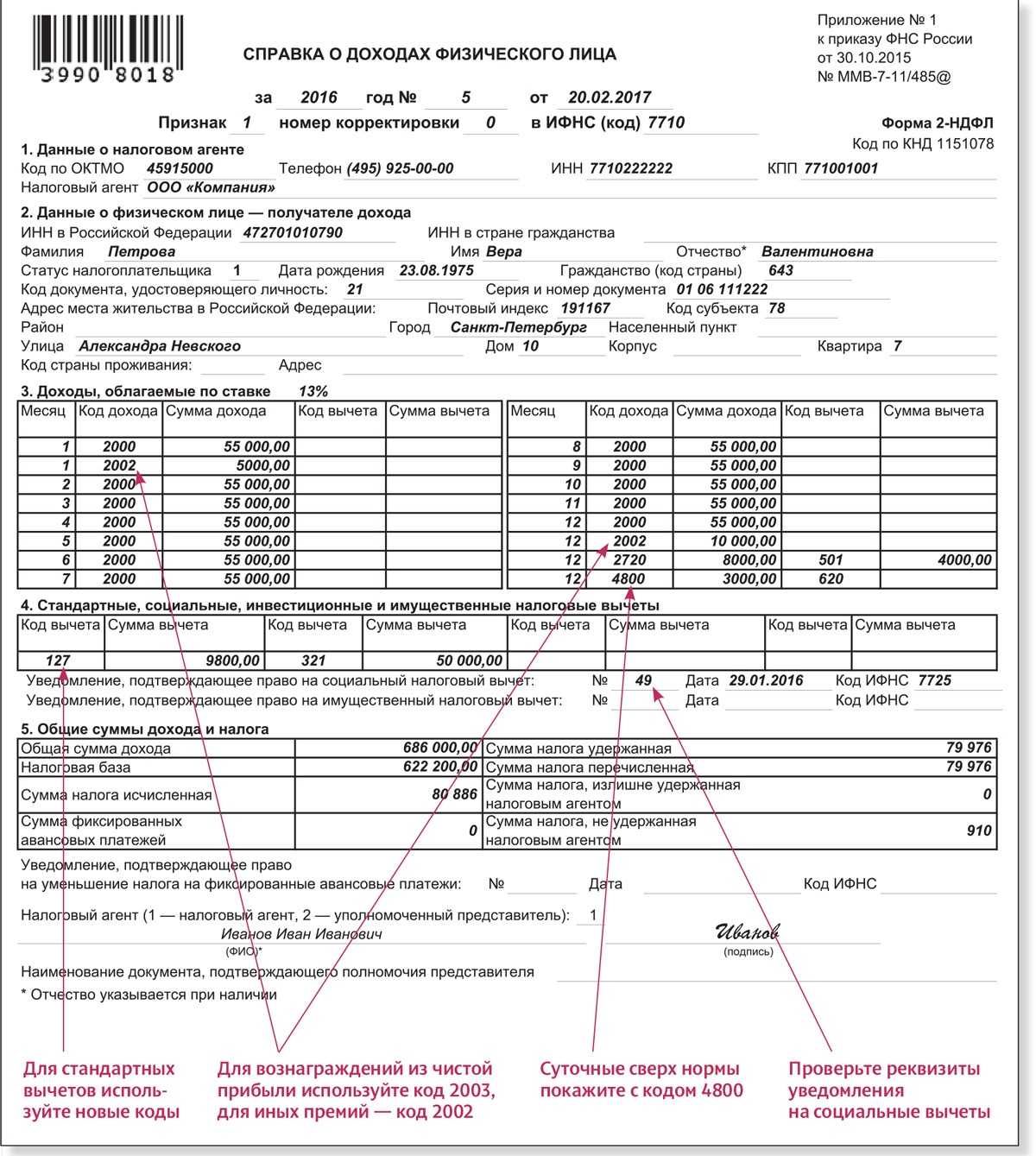

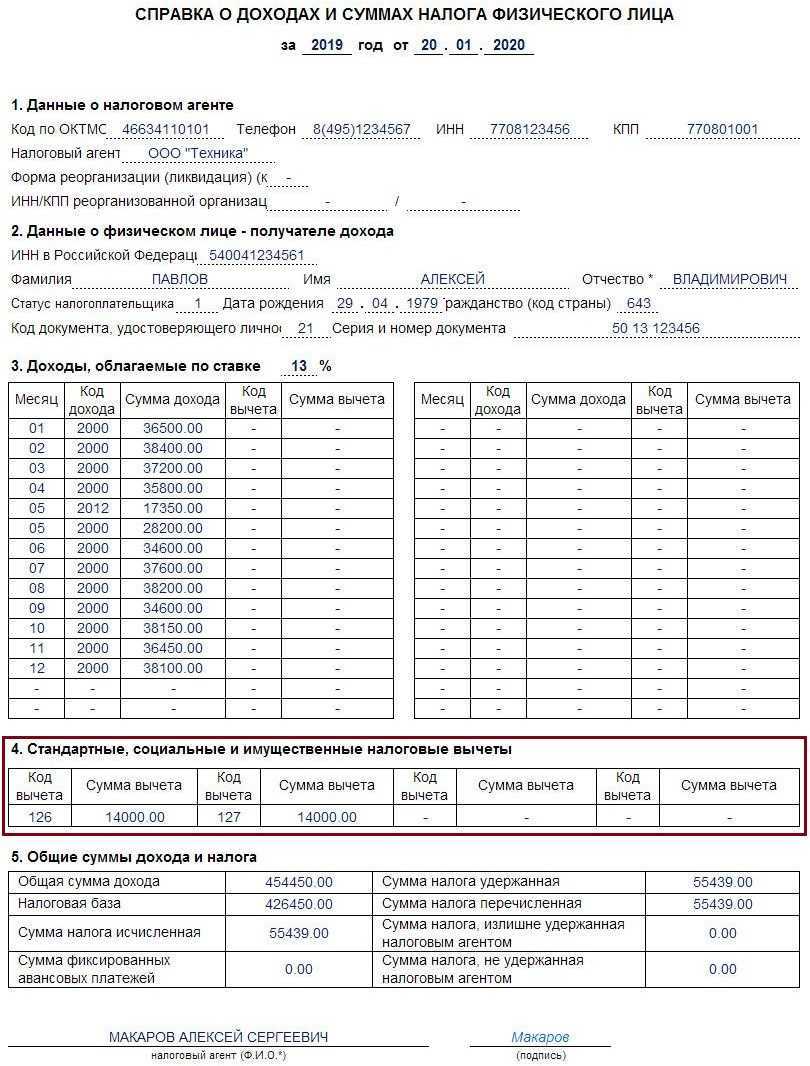

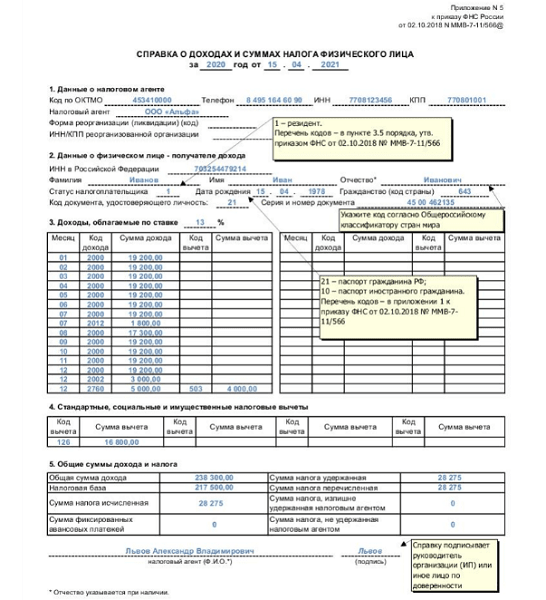

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

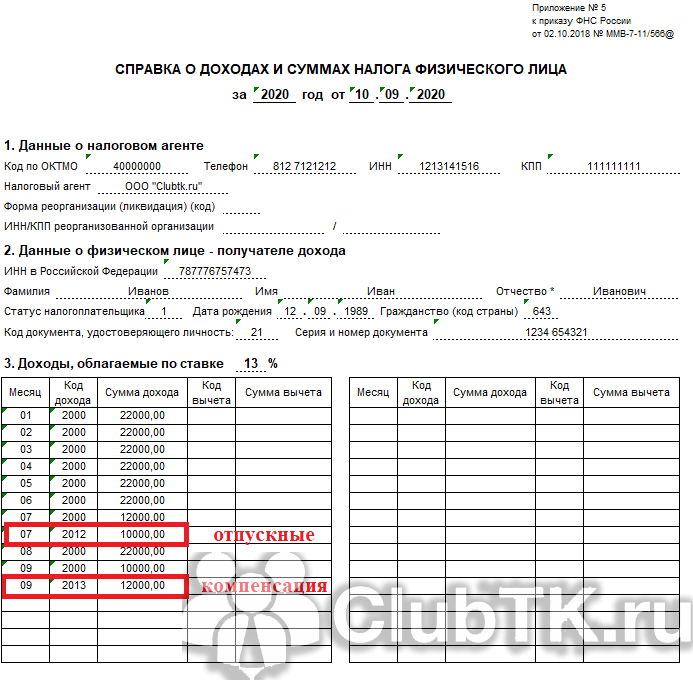

Возможные коды выплат, которые практикуются при заполнении регистров учета НДФЛ, упомянуты в Приложении № 1 к приказу ФНС России от 10.09.2022 № ММВ-7-11/387@. Для отпускных код выделен отдельно — 2012 «Суммы отпускных», он продолжает действовать и в текущем году, изменения в справочнике кодов его не затронули.

Где требуется предоставление справки 2-НДФЛ?

Справка 2-НДФЛ необходима ИФНС. Из данного документа налоговые органы получают следующие сведения:

- размер заработной платы работника;

- налоговые вычеты;

- удержания, которые были произведены у работника.

Помимо ИФНС, куда справку 2-НДФЛ предоставляет работодатель или налоговый агент, данный документ может быть запрошен у налогоплательщика в следующих случаях:

| Ситуация | Кто может запросить справку? |

| Получение кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |

Получение налогового вычета в случае:

|

ИФНС |

| Смена места работы | Новый работодатель |

| Оформление визы для поездки за границу | Сотрудник представительства иностранного государства |

| Получение ипотечного кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |

Читайте так же ⇒ \»Нужна ли печать на справке 2-НДФЛ в 2024 году\»

Что нового

Базовое изменение, которое относится ко всем налогам: теперь деньги в бюджет нужно платить не на конкретный КБК, а на единый налоговый счёт – ЕНС. Налоговая служба сама распределяет с него суммы в счёт налогов на основании отчётов компании, а также новых уведомлений, которые нужно подавать не позже 25 числа каждого месяца.

Очень много изменений введено конкретно по НДФЛ, а именно:

- Налог по-прежнему исчисляют и удерживают на дату фактического получения дохода. Но такой датой для зарплаты и прочих сумм сейчас считается день их выплаты (пп. 1 п. 1 ст. 223 НК РФ). Это означает, что НДФЛ теперь нужно удерживать не только с окончательного расчёта (со второй части зарплаты), но и с аванса. Отпускные раньше считались выплаченными в последний день месяца, но теперь на них действуют общие правила.

- До 2023 года расчётный период по НДФЛ был привязан к календарному месяцу, теперь же это период с 23 числа прошлого по 22 число текущего месяца. В январе расчётный период – с 1 по 22 число. В декабре возникает дополнительный период – с 23 по 31 число.

- Срок уплаты НДФЛ – 28 число (п. 6 ст. 226 НК РФ). Например, если налог удержан в период с 23 июня по 22 июля, то перечислить в бюджет его нужно до 28 июля, а если налог удержан с 23 июля по 22 августа – до 28 августа. В декабре особое правило: налог за период с 23 по 31 число нужно уплатить не позднее последнего рабочего дня года.

- НДФЛ списывается раньше всех других налогов (п. 8 ст. 45 НК РФ). Это нужно учитывать, перечисляя суммы на ЕНС. Компания не может выбирать, какой долг перед бюджетом, штрафную санкцию или налог уплатить в первую очередь. Сначала гасится недоимка по НДФЛ. Затем деньги пойдут на уплату НДФЛ за последний расчётный период. И только после этого – на прочие налоги, взносы, сборы. Пени, проценты и штрафы списываются с ЕНС в указанной последовательности в последнюю очередь. Правило введено законом № 196-ФЗ от 29.05.2023 и действует с этой же даты.

- Согласно п. 7 ст. 78 НК РФ, положительное сальдо ЕНС зачисляется в счёт уплаты НДФЛ на основании уведомления об исчисленных суммах налога (форма КНД 1110355 из приказа ФНС от 02.11.2022 № ЕД-7-8/1047@). Это правило введено законом № 196 начиная с 29.06.2023. Не позднее следующего дня после получения уведомления сумма, не превышающая НДФЛ к уплате по ближайшему сроку, будет зачтена в счёт налога автоматически. В отличие от зачёта по другим платежам, дополнительно никаких заявлений подавать не нужно.

✐ Пример ▼

Рассмотрим простой пример: в ООО «Тыковка» менеджер Капустин ушёл в отпуск 11 июля, а бухгалтер Морковкина – 27 июля. Выплачивать отпускные положено не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ). Поэтому работники получили свои выплаты в такие сроки: Капустин – 7 июля, Морковкина – 23 июля. Посмотрим, когда нужно перечислять НДФЛ:

- Как было в 2022 году и ранее. НДФЛ с отпускных перечисляли в бюджет не позднее последнего числа того же месяца. То есть налог с отпускных Капустина и Морковкиной можно было перечислить до 31 июля.

- Как стало в 2023 году. С отпускных Капустина, выплаченных 7 июля, НДФЛ будет списан в бюджет 28 июля. А с отпускных Морковкиной — 28 августа, ведь выплата была ей произведена 23 июля, а это уже новый расчётный период.

Считаем НДФЛ с отпускных

Средний дневной заработок считается по-разному в зависимости от того, полностью ли был отработан расчётный период или нет. Расчётным считается период в 12 календарных месяцев перед месяцем отпуска. Например, если сотрудник уходит в отпуск в июле 2023 года, то расчётным будет период с 01.07.2022 по 30.06.2023. Если работник отработал период полностью, не пропустил ни одного дня из-за болезни, не был в это время в оплачиваемом или ином отпуске, средний дневной заработок определяется так: ЗП за расчётный период / 12 / 29,3.

Если были пропущенные дни, как бывает чаще всего на практике, то средний заработок определяется согласно Положению из постановления правительства от 24.12.2007 № 922:

- Из всех выплат за месяцы расчётного периода вычитаем суммы, которые не связаны с оплатой труда. Это разного рода компенсации, материальная помощь, премии к праздникам и так далее.

- Берём месяцы, которые отработаны полностью, и считаем в них дни по формуле: количество месяцев х 29,3.

- Берём месяцы, которые отработаны частично, и считаем дни в них так: (количество дней в месяце — количество пропущенных дней) х 29,3 / количество дней в месяце. Так поступаем с каждым месяцем, который отработан частично.

- Складываем все дни за месяцы, которые отработаны полностью и частично.

- Делим сумму выплат из пункта 1 на получившееся количество дней.

Получившееся значение среднего дневного заработка умножаем на количество дней отпуска и получаем сумму отпускных.

Далее нужно посчитать НДФЛ. В плане расчёта налога ничего не изменилось. Его считают нарастающим итогом с начала налогового периода (года). В базу включаются все доходы, облагаемые НДФЛ по ставке 13% (15%, если доход превысил 5 млн рублей). Среди прочего в базу попадают и отпускные выплаты. Удержанные с начала года суммы налога, а также налоговые вычеты, уменьшают базу по НДФЛ.

Компания считает НДФЛ сотрудника только исходя из выплат, которые делает сама. Если он получает облагаемый доход от иных источников, при расчёте эти суммы не учитываются.

Пример расчёта

Зарплата юриста Соколова в 2023 году – 70 000 рублей в месяц, из которых удерживается НДФЛ в сумме 9 100 рублей (13% от 70 000). Налоговых вычетов у него нет. Для расчëта отпускных понадобится зарплата работника за прошлый год — это 65 000 рублей в месяц. Последние 12 месяцев Соколов отработал полностью, не отлучался ни в отпуск, ни на больничный. Теперь он планирует отдыхать начиная с 17 июля в течение 14 дней. Нужно рассчитать отпускные и удержать с них НДФЛ.

Определяем сумму отпускных:

- средний заработок Соколова для отпускных с июля 2022 по июнь 2023 — 6 месяцев х 65 000 + 6 месяцев х 70 000 = 2 303,75 рублей;

- сумма отпускных за 14 дней – 2 303,75×14 = 32 252,5 рублей;

Теперь рассчитаем НДФЛ:

- доход с начала года, включая отпускные – 6 месяцев х 70 000 + 32 252,5 = 452 252,5 рублей;

- с него нужно уплатить НДФЛ – 452 252,5×13% = 58 792,825 рубля. Поскольку налоги считают в полных рублях (п. 6 ст. 52 НК РФ), то округляем сумму до 58 793 рублей;

- НДФЛ, удержанный с начала года – 9 100×6 = 54 600 рублей;

- начислим НДФЛ к доплате по ближайшему сроку в сумме 58 793 — 54 600 = 4 193 рубля.

Поскольку Соколов уходит в отпуск 17 июля, удержать сумму НДФЛ и выдать оставшиеся отпускные ему нужно не позднее 13 июля.

Входят ли отпускные в расчет среднего заработка для отпускных в 2021 году

- заработная плата, рассчитана исходя из оклада или тарифной ставки трудящегося;

- оплата труда по сдельным расценкам;

- комиссионное вознаграждение;

- оплата труда в не денежной форме;

- денежное довольствие для госслужащих и служащих муниципальных органов;

- авторское вознаграждение;

- дополнительная заработная плата, которая выплачивается по итогам года;

- выплаты компенсационного и стимулирующего характера;

- другие выплаты, которые утверждены системой оплаты труда у работодателя.

Они принимаются в расчет лишь в той части, когда работник фактически выполнял трудовую функцию. В марте Иванов работал 10 дней: В августе – 20 дней: Всего он отработал 9 полных месяцев. Средний заработок за сутки будет рассчитан следующим образом: В заключение рассчитываем отпускные:

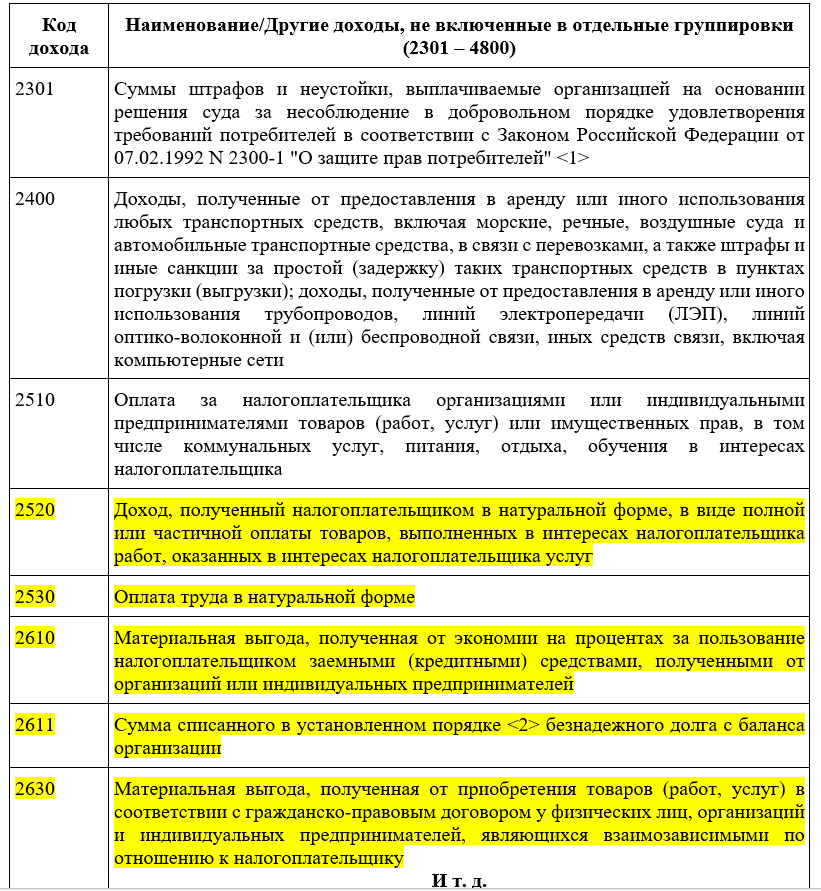

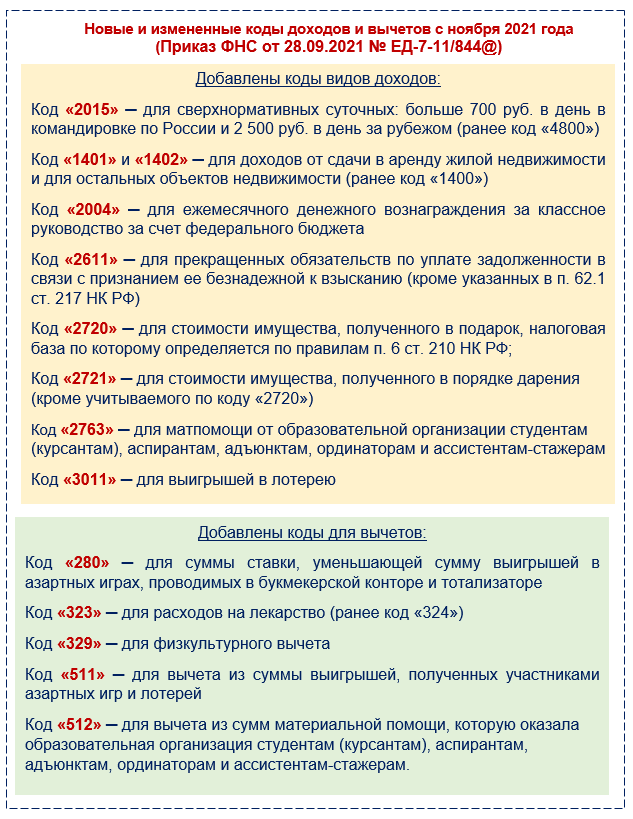

С 9 ноября — новые коды доходов и вычетов по НДФЛ

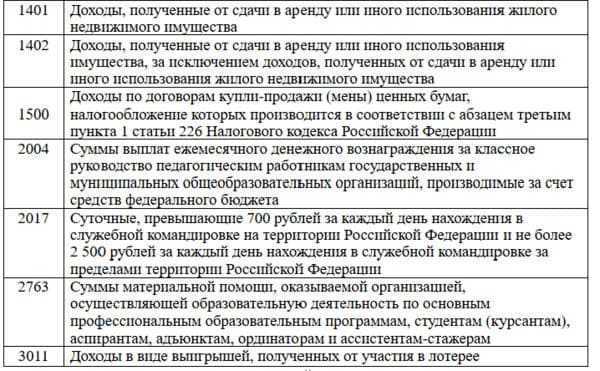

Персональные коды есть также у следующих видов доходов:

- у компенсации за неиспользованный отпуск (код 2013);

- у выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- у штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- у суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- у суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) есть у вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

- У нас работники уходят в отпуск с 15.01.2021 г. по 13.01.2021 г. Каким образом начислить НДФЛ в данном случае, учитывая тот факт, что отпуск начинается в одном месяце, а заканчивается в другом?

Ответ: При выплате отпускных обязанностью работодателя является перечисление денежных средств работнику не позднее, чем за 3 дня до ухода работника в отпуск. Таким образом, все отпускные работник получает в том месяце, когда отпуск начинается. Исходя из этого, периодом получения дохода будет тот месяц, в котором были выплачены отпускные.

- Работник во время отпуска ушёл на больничный, но отпускные ему были выплачены. Как в справке 2-НДФЛ отмечать выплаты по больничному листку?

Ответ: После того, как Вы получите от работника листок временной нетрудоспособности – возникнет необходимость произвести выплату пособия по данному документу. При расчёте пособия в графе напротив суммы пособия и укажете код 2300.

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

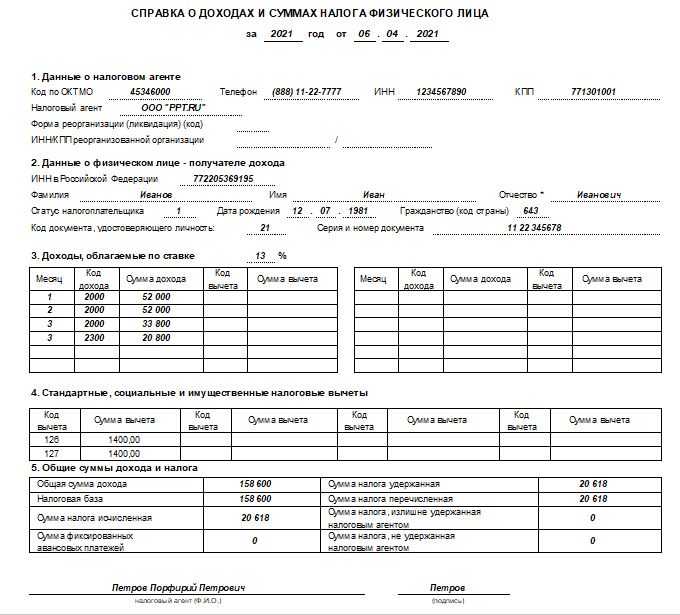

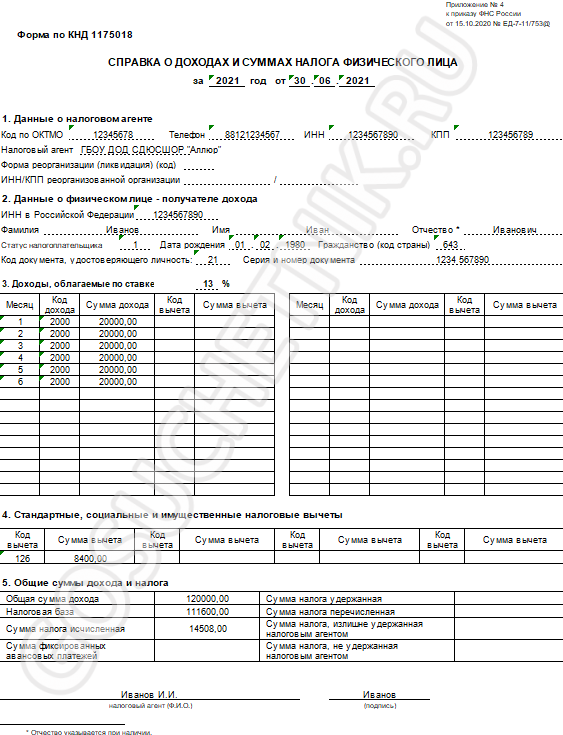

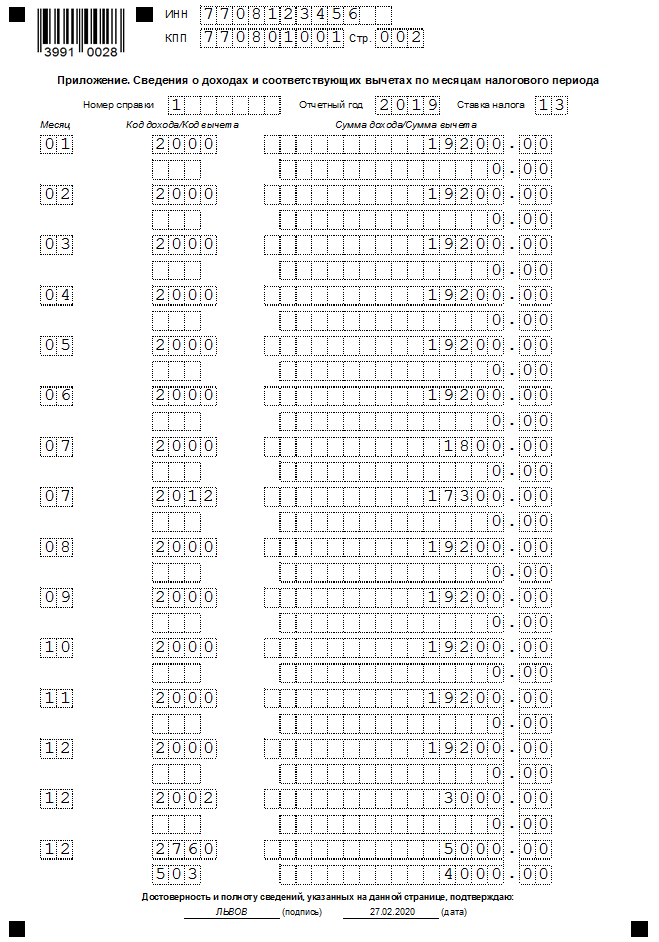

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

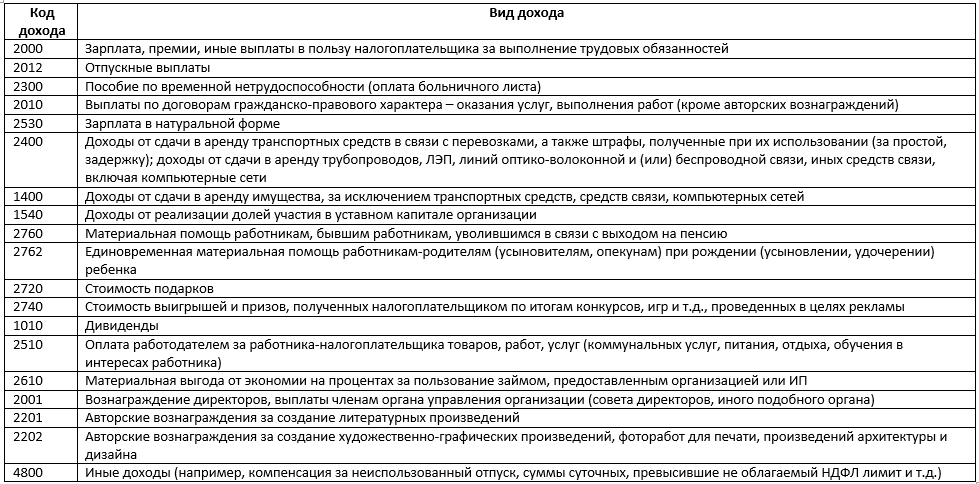

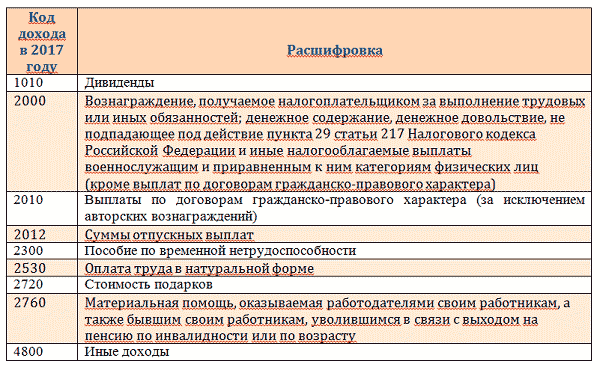

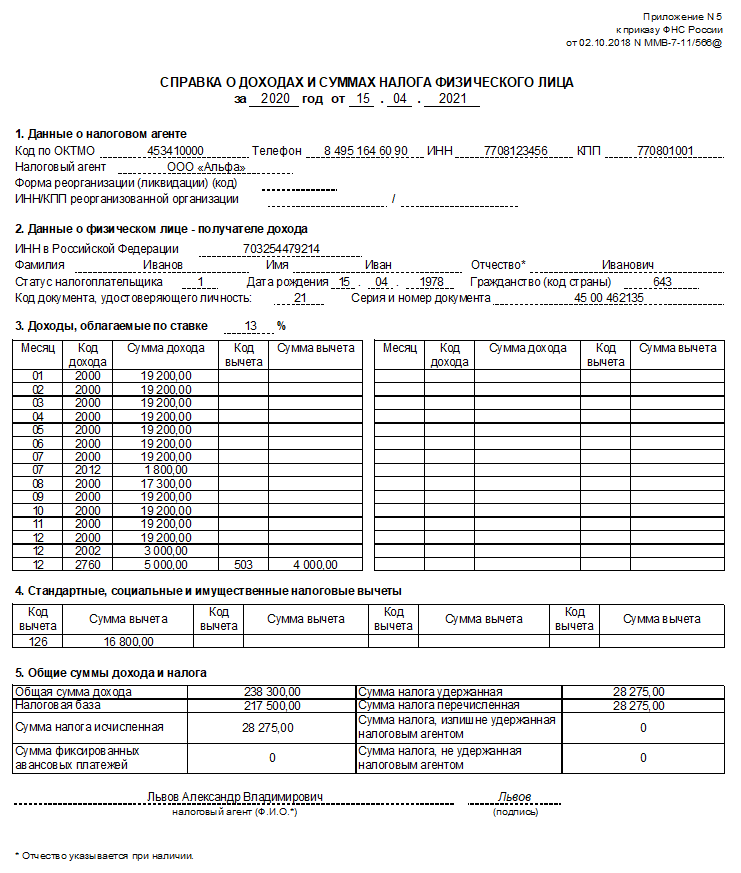

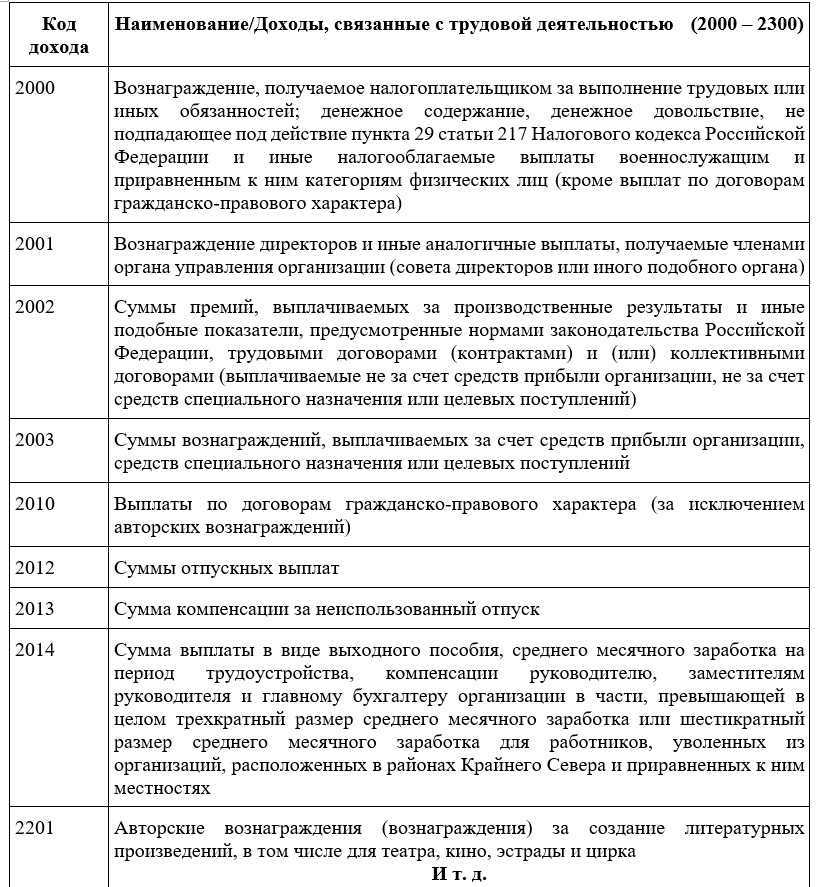

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

|

Ситуация |

Действия бухгалтера |

|---|---|

|

Работник увольняется, но перед уходом решил полностью использовать отпуск. |

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013. |

|

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать. |

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией. Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку. В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы. |

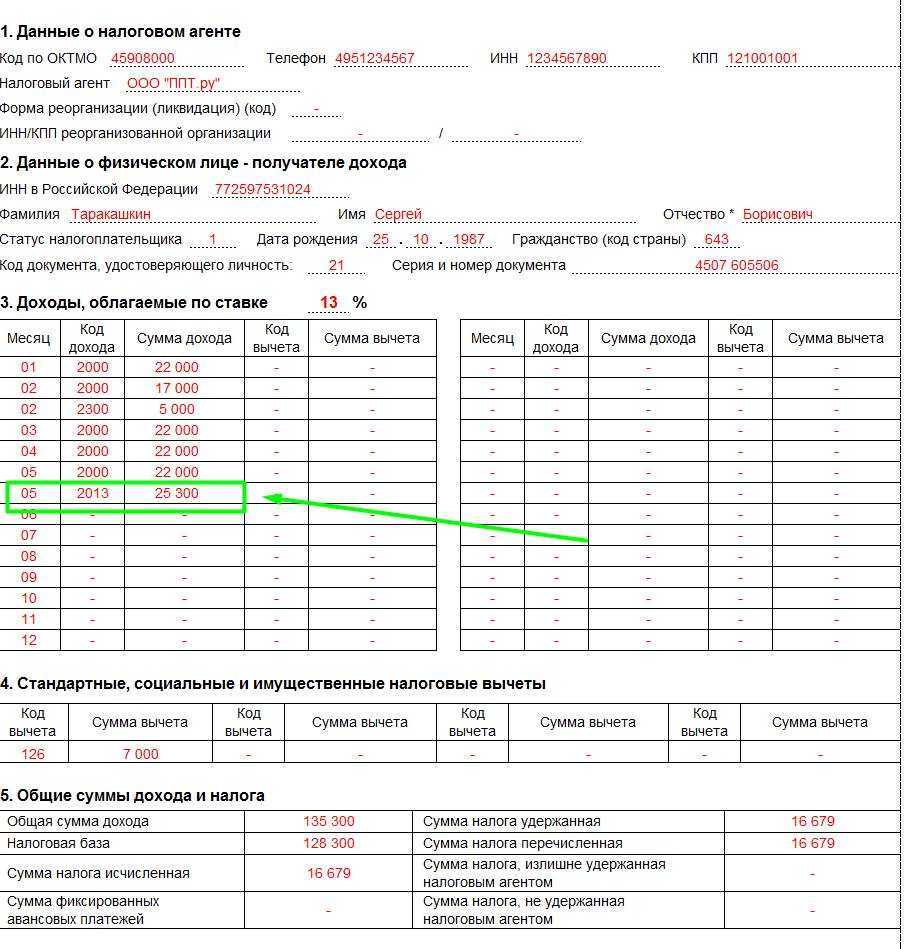

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Какие коды доходов указывать в 2-НДФЛ: таблица на 2021 год

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Внизу вписываются данные лица, представившего справку, и его подпись.

Представитель указывает также данные доверенности.

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле «Номер корректировки», в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2021 (за 2020 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

Особенности отражения компенсации за неизрасходованный отпуск сотрудника

ТК РФ прописывает необходимость нанимателей ежегодно обеспечивать оплачиваемый отпуск трудоустроенным лицам в объеме 28 дней. Однако, правомерна ситуация, когда лицо желает получить компенсацию за определенную неиспользованную часть отпуска.

Также важно подчеркнуть, что компенсации подлежат только те дни неизрасходованного отпуска, которые превышают стандартные 28 дней. Предполагается, что существуют особые категории трудоустроенных граждан, которые вправе претендовать на дополнительные оплачиваемые дни отдыха

Именно эти добавочные периоды правомерно заменять деньгами.

Отпуск запрещено компенсировать в таких условиях:

В частности, объем возмещения неизрасходованного отпуска исчисляется по такой формуле: объем среднедневного дохода лица * число дней неизрасходованного отдыха.

В свою очередь, среднедневной доход рассчитывается так: Годовой доход / 12 месяцев * 29,3 (среднее количество дней в одном месяце).

Таким образом, налоговое законодательство претерпело некоторые изменения в 2018 году. В частности, были добавлены новые коды для отражения начисления отпускных средств, а также ряд иных доходов работников

Нанимателям важно своевременно узнавать о корректировках с целью ведения стабильной и правомерной бизнес-деятельности

Для компенсации за неиспользованный отпуск при увольнении в 2019 году действует новый код. Как применять новый шифр — мы рассказали максимально подробно.

Новый список кодов

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2016 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей. Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение. Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

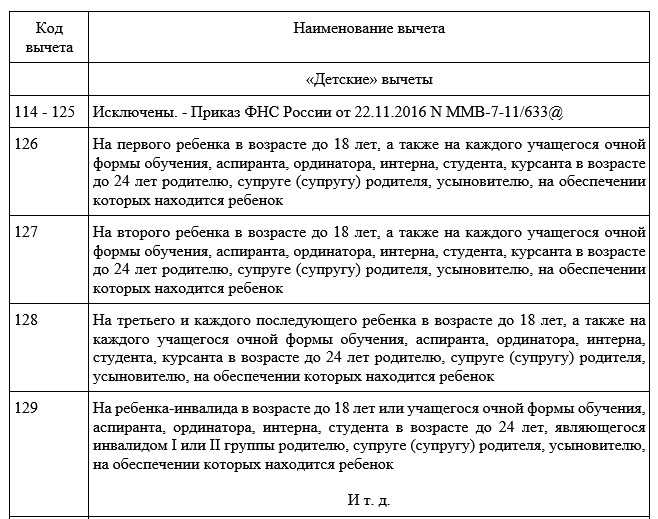

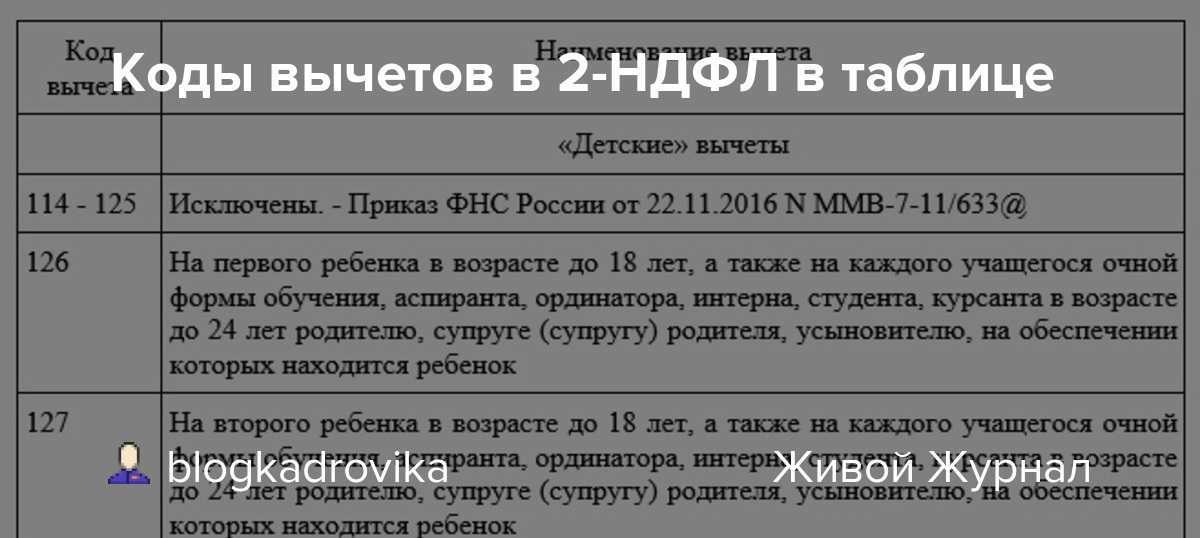

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

- детей;

- оплату лечения;

- обучение и т.д.

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

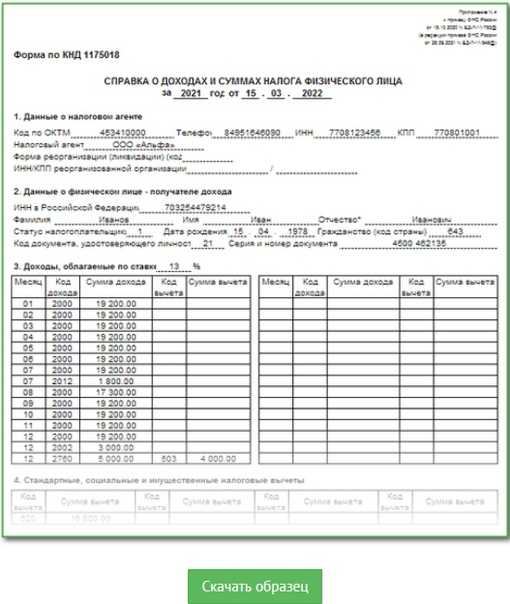

Что из себя представляет справка 2-НДФЛ?

Справка 2-НДФЛ – это документ, где содержится следующая информация:

- источник дохода;

- размер заработной платы;

- объём удержанных налогов.

Данные сведения предоставляются в отношении следующих категорий граждан:

- работники;

- подрядчики;

- граждане, получающие дивиденды.

Необходимо обратить внимание на то, что с 01.01.2024 г. в соответствии с утверждены:

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица».

Новая справка 2-НДФЛ содержит сведения о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года.

Налоговый агент предоставляет в ИФНС справки 2-НДФЛ в следующие сроки:

| Особенность справки | Признак | Срок предоставления |

| Отражены доходы независимо от удержания НДФЛ | 1 | До 1 апреля года, следующего за отчётным |

| Отражены доходы, по которым не удержан НДФЛ | 2 | До 1 марта года, следующего за отчётным |

Читайте так же ⇒ \»Справка 2-НДФЛ для ИП\»

Срок сдачи 2-НДФЛ за уволенного сотрудника

Справка о доходах уволенного сотрудника передается в налоговую службу вместе с прочими справками, оформляемыми по окончании года.

При подаче справки в налоговою инспекцию, номер справки должен оставаться тот же, который был присвоен при выдаче увольняющемуся работнику.

- 04 будущего года – по всем доходам сотрудника – статус 1;

- 03 будущего года – по доходам, в отношении которых удержание не производилось – статус 2.

Если данный период попадает на нерабочий день, то он сдвигается на идущий следом рабочий день

за 2017 год отчеты 2 НДФЛ подаются:

- со статусом 1 — до 2 апреля 2023 года

- со статусом 2 — до 1 марта 2023 года.

Ответственность работодателя за отказ в предоставлении справки 2-НДФЛ

Непредоставление работодателем справки 2-НДФЛ по письменному заявлению работника относится к нарушению трудового законодательства и влечёт за собой административные санкции ():

| Категория нарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф 1000-5000 рублей. |

| Индивидуальный предприниматель | Штраф 1000-5000 рублей |

| Юридическое лицо | Штраф 30000-50000 рублей |

| При повторном нарушении | |

| Должностное лицо | Штраф 10000-20000 рублей или дисквалификация на 1-3 года |

| Индивидуальный предприниматель | Штраф 10000-20000 рублей |

| Юридическое лицо | Штраф 50000-70000 рублей |

В случае, если обратившийся гражданин не является действующим работником предприятия – в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу . Согласно ст. 5.39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

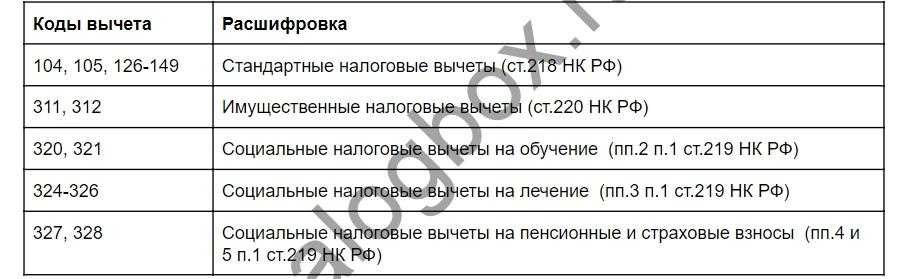

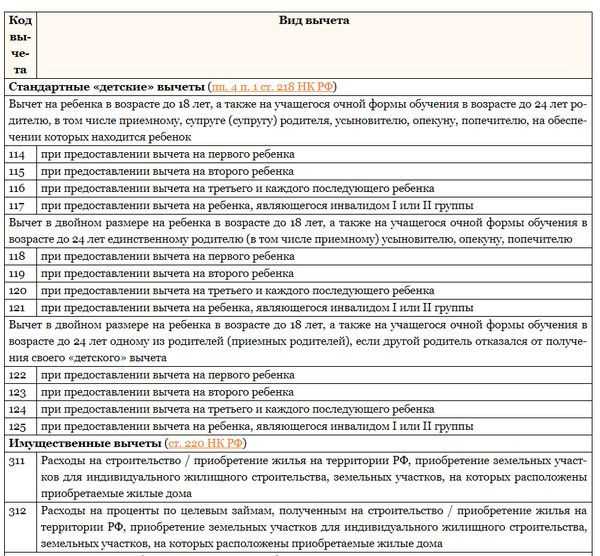

Чем отличаются коды вычета

Коды вычета представляют специальные кодовые комбинации, которые указываются в справке 2-НДФЛ при заполнении раздела о вычетах. Каждый код соответствует определенному виду вычета и обозначает, за что именно может быть предоставлен данный вычет.

Коды вычетов могут меняться от года к году, так как законодательство по налогам и вычетам регулярно изменяется

Важно иметь актуальные коды вычетов для правильного заполнения справки и получения всех возможных налоговых выгод

Как получить коды вычетов для заполнения справки 2-НДФЛ? Порядок получения кодов вычетов может отличаться в зависимости от года. В новой форме справки 2-НДФЛ, введенной в 2023 году, требуется указывать коды вычетов в соответствующей графе. Коды вычетов можно найти в специальном разделе на официальном сайте налоговой службы или получить в налоговых инспекциях.

Для упрощения процедуры заполнения справки 2-НДФЛ предоставляется расшифровка кодов вычетов. В этом документе указаны наименования вычетов, соответствующие каждому коду. Расшифровку можно использовать как справочный материал при заполнении справки.

Новая форма справки 2-НДФЛ включает новые коды вычетов, поэтому необходимо использовать актуальные коды для заполнения документа. Следует помнить, что предоставление вычетов в 2023 году также может быть сопровождено дополнительными требованиями и документами.

| Код вычета | Обозначение |

|---|---|

| 001 | Вычеты на детей |

| 002 | Вычеты на обучение |

| 003 | Вычеты на лечение |

| 004 | Вычеты на жилье |