Превышение удержанной суммы над перечисленным налогом

Руководитель организации ежемесячно перечисляет средства в государственный бюджет общей суммой без указания величины с каждого сотрудника в отдельности. Работодатель обязан внести в казну деньги, совпадающие с удержанным налогом. Налоговые агенты должны регулярно подавать отчеты с указанием переведенных в бюджет средств, даты перечисления за определенный временной период, ставки, кода ОКТМО/ КПП, реквизитов платежа.

Частая причина несовпадения цифр в документации – запрос сведений раньше срока, установленного для перевода денежных средств государству работодателем. Если были установлены нарушения при удержании и перечислении налога, сотрудник вправе обратиться с заявлением в Трудовую инспекцию, ФНС, подать жалобу в Прокуратуру для проведения проверки.

Новая форма расчёта 6‑НДФЛ с 2023 года

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Например, если единственному работнику в 2023 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2023 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

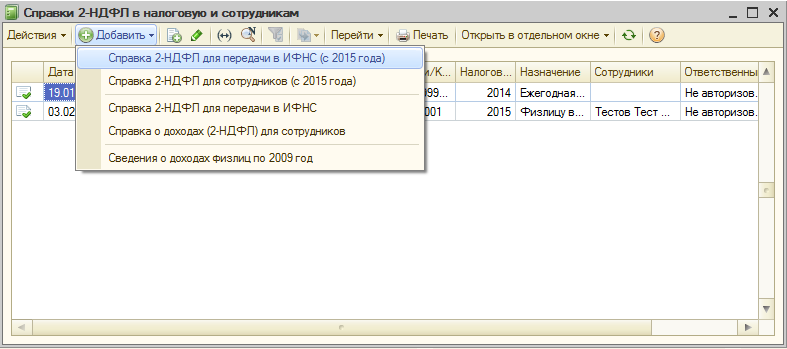

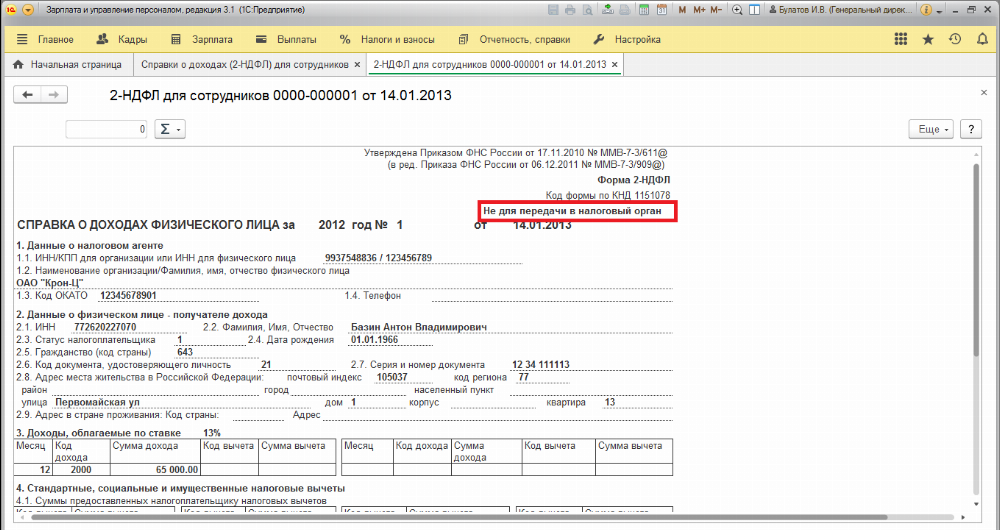

- Справка по форме 2-НДФЛ, которая предназначена для подачи в налоговую инспекцию.

- Справка о доходах и суммах налога физического лица, предназначенная для выдачи работникам на руки для подачи по месту требования, например в банк при обормлении кредита, в консульства для получения визы и т.п.

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Для подтверждения доходов наемного работника в налоговой инспекции или в банковских учреждениях (например, при оформлении ипотеки) применялись единые шаблоны справок 2-НДФЛ. В этом документе наниматели (налоговые агенты) отражали сумму налогооблагаемых доходов трудоустроенных у них лиц, размер налоговых вычетов и их тип. Но с 2023 года для разных целей предусмотрены отдельные формы:

После введения в законную силу нормативного документа, произошло изменение формы 2-НДФЛ в 2023 году, сменилась также процедура её заполнения. Когда не хватило места на одной странице, форма сможет быть дополнена любым их количеством. Полное наименование, сведения об агенте, а также его роспись проставляются на всех страницах.

Общества и индивидуальные предприниматели, имеющие физических лиц в качестве наемных работников по трудовому договору, обязаны направить справки 2-НДФЛ в территориальный налоговый орган и предоставить их по заявлению (запросу) своих сотрудников. Нельзя отказать обратившемуся в бухгалтерию предприятия работнику в предоставлении справки (п. 3 ст. 230 НК РФ).

https://youtube.com/watch?v=ck_asz52AU4

Мне нравитсяНе нравится

30 Июн 2021

uristpolik

290

Вопросы и ответы

- Что делать, если в справке 2-НДФЛ, которую мы предоставили в ИФНС, допущена ошибка?

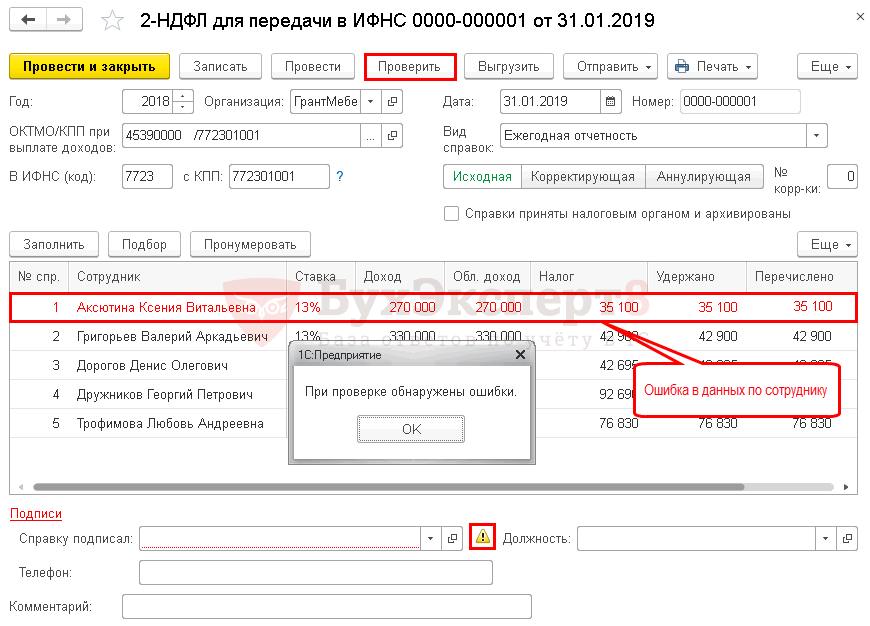

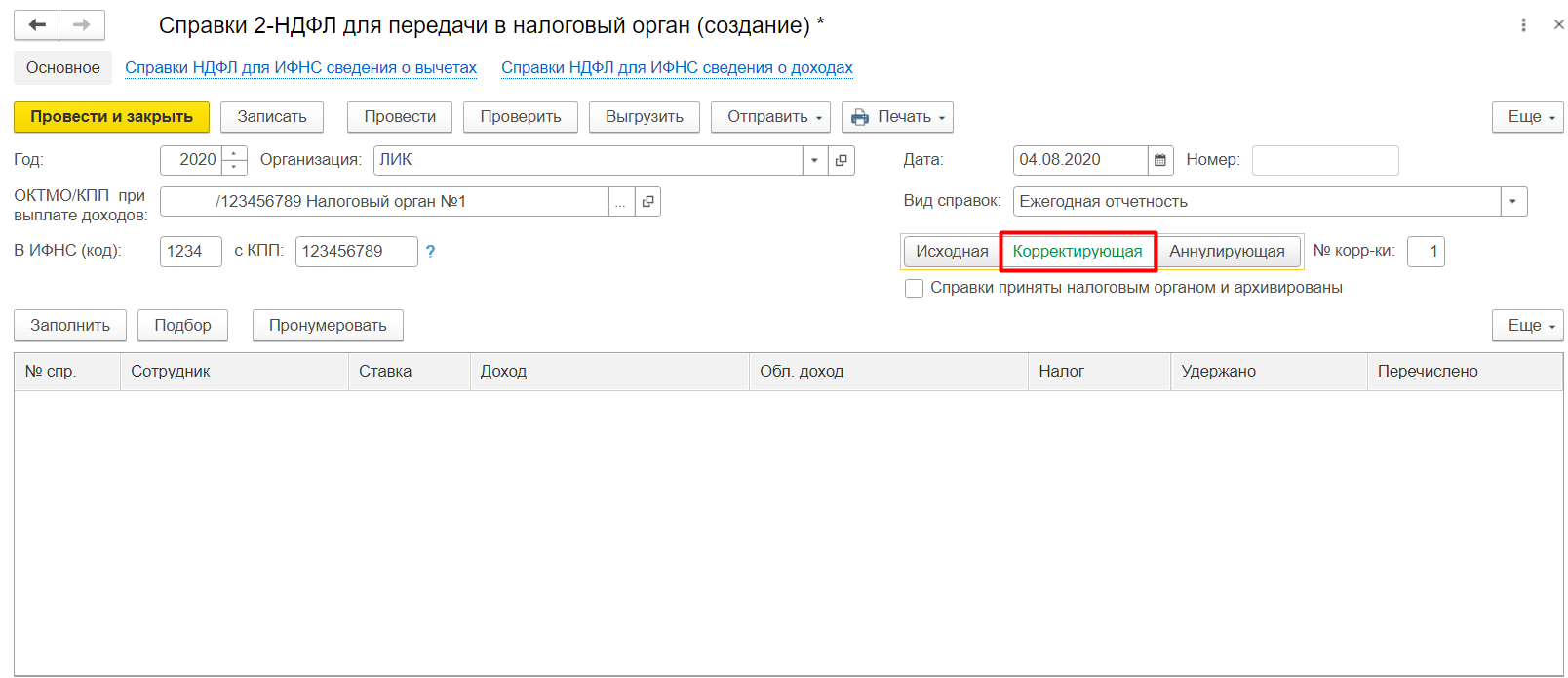

Ответ: В данном случае необходимо предоставить новую справку с уточнёнными данными. При оформлении новой справки о доходах физического лица взамен ранее представленной необходимо указать номер ранее представленной справки и новую дату составления справки. В разделе «Номер корректировки» необходимо указать код «01», «02» и т.д. в зависимости от того, какая уточняющая справка предоставляется.

- Я встретил бухгалтера и попросил её подготовить мне справку 2-НДФЛ, но она почему-то мне отказалась делать её без какого-то заявления. Правильно ли это?

Ответ: Бухгалтер поступил абсолютно верно, т.к. справка 2-НДФЛ предоставляется работнику по письменному заявлению в течение 3 дней после поступления данного заявления.

Справка для банка

Как правильно заполнить справку 2-НДФЛ для банка? Как правило, ничем принципиальным заполнение документа, да и сам он ничем не отличается. Главное назначение этого документа: подтвердить существующие и заявленные доходы физического лица.

Банковские работники могут и не сказать прямо, что не принимают 2-НДФЛ, заполненную от руки, а просто отказать в выдаче кредита или иной услуги без объяснения причины. Лучше, во избежание такой ситуации, не рисковать и принести справку, оформленную на компьютере.

Еще один важный фактор – документ подписывается бухгалтером и только им. Кем-либо иным он подписываться не должен (даже если это директор). Лишние суммы и что с ними делать

Иногда происходит ситуация, когда сумма удержанного с работника налога оказывается ошибочно завышенной, к примеру, если в 2013 году были учтены не все вычеты.

Обычно бухгалтер осуществляет пересчет налоговой базы и производит возврат работнику лишней суммы денег. Можно еще эту лишнюю сумму засчитать в счет будущего налога. Но как сделать правильно?

Налоговики рекомендуют такой порядок. В случае, когда организация уже зачислила (вернула) налоговый платеж до оформления справки, указывать размер переплаченных денег не нужно. А вот в справке за следующий год в графе 5.6 это цифра с излишками указывается.

В случае, когда перерасчет налоговых платежей за прошлые периоды был произведен, то в территориальный отдел налоговой инспекции нужно подать уточненную справку в связи с произошедшими изменениями. Составляя уточненный документ, не забудьте указать номер предыдущей справки (для этого выделено специальное поле).

Вопросы-Ответы, различные нештатные ситуации

Образец оформления новой формы справки о доходах и суммах налога физического лица

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Сведения о доходах ранее оформлялись по форме 2-НДФЛ, которая выдавалась работникам по их запросу, а также направлялась в ФНС по итогам календарного года. За 2023 год все работодатели должны были направить данные о доходе и налоге в налоговую персонально по каждому сотруднику по ранее действовавшей 2-НДФЛ. За 2023 году эти сведения нужно будет подавать по форме Приложения №1 к новому расчету 6-НДФЛ.

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

В 2023 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2023. По начислениям и НДФЛ, имевшим место в 2023 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

В новой форме в отличии от прежней только три раздела и одно приложение (в прежней было пять разделов). Информация, которая в 2023 году вносится в Раздел 1, с 2023 отражается в начале бланка. Подробная информация о доходах и налоговых вычетах указывается в специальном приложении.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

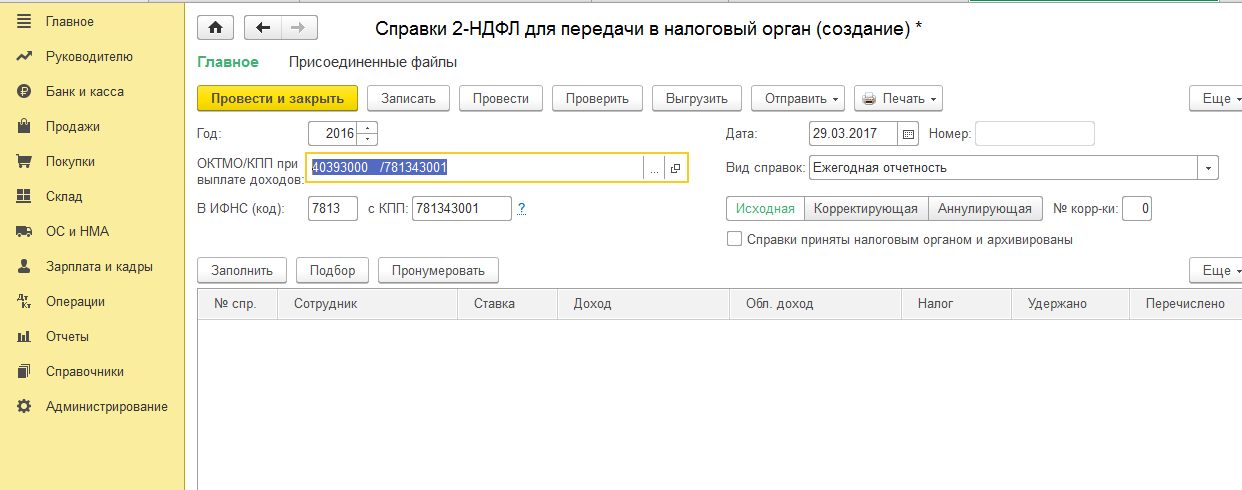

Для отчетности (подачи в Налоговую инспекцию) справка 2-НДФЛ заполняется на каждого сотрудника предприятия или организации один раз в год. Срок подачи – до 1 апреля того года, который следует за отчетным. Образец заполнения 2-НДФЛ 2013 для подачи ее в Налоговый орган можно скачать ниже.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%.

Кодировки

Рассмотрим имеющиеся коды для дохода и для вычетов, применяемые при заполнении справки 2-НДФЛ

Кодировки дохода

| Название дохода | Кодировка дохода |

|---|---|

| Заработная плата, премия, надбавка, доплата, средний доход на время командировки | 2000 |

| Выплата по договору подряда | 2010 |

| Заработная плата, выданная в натуральном виде | 2530 |

| Отпускные начисления | 2012 |

| Больничные пособия | 2300 |

| Аренда имущества у гражданина | 2400 |

| Подарки | 2720 |

| Материальная помощь | 2760 |

| Разовая единовременная матпомощь при рождении | 2762 |

| Доплата пособия до фактически заработанного | 4800 |

Кодировка для вычетов

| Сумма | Кодировка вычета |

|---|---|

| Вычеты на 1-го ребенка: | |

| 1400 руб. (для одного из родителей) | 114 |

| 2800 руб. (для матери/отца-одиночки) | 118 |

| 2800 руб. (для мамы или папы, если второй отказался от вычета) | 122 |

| Вычеты на 2-го ребенка: | |

| 1400 руб. (для одного из родителей) | 115 |

| 2800 руб. (для матери/отца-одиночки) | 119 |

| 2800 руб. (для мамы или папы, если второй отказался от вычета) | 123 |

| Вычеты на 3-го ребенка: | |

| 3000 руб. (для одного из родителей) | 116 |

| 6000 руб. (для матери/отца-одиночки) | 120 |

| 6000 руб. (для мамы или папы, если второй отказался от вычета) | 124 |

Подготовка справок 2-НДФЛ за 2023 год на работников — новый бланк и образец для скачивания

На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника. Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода.

Сроки подачи

В первом приложении к указанному приказу находится бланк 2-НДФЛ для подаче его работодателями в налоговую, а в приложении 5 — справка о доходах, которую работодатель должен выдавать работникам по их письменному запросу

Документы отличаются по содержанию, важно не перепутать и подать правильную форму отчета в ФНС. Скачать обе формы можно ниже в excel

Ситуация: нужно ли сдать в налоговую инспекцию справку по форме 2-НДФЛ в отношении доходов, полученных гражданами по договору аренды? Организация арендует помещение у гражданина, не являющегося предпринимателем .

Для чего нужна справка 2-НДФЛ?

Справки по своим работникам обязаны представлять в налоговый орган все организации и ИП, которые осуществляют выплаты в их пользу и удержание налога. В отношении своих доходов предприниматели справки не представляют.

Сотрудники также вправе запросить справку 2-НДФЛ у работодателя для целей подтверждения своих доходов в следующих случаях:

- представления декларации в налоговый орган для получения налогового вычета;

- подачи документов для оформления визы для посещения государства, где установлен визовый порядок въезда;

- предоставления в банк для одобрения запрашиваемой суммы кредита;

- для органов опеки и попечительства при усыновлении ребенка;

- подачи пакета документов для получения льгот и т.д.

Выдача справки о доходах по форме 2-НДФЛ является обязанностью работодателя при увольнении сотрудника по любой причине. В остальных случаях она подготавливается на основании личного заявления работника в трехдневный срок. Причем такой период установлен не налоговым законодательством, а Трудовым кодексом в статье 62.

https://youtube.com/watch?v=ugys02FN9p0

2-НДФЛ: обзор изменений 2023 года

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

Ожидалось, что новшества будут действовать уже с 2020 года, однако ФНС не успела утвердить соответствующую отчетную форму. Сейчас проект приказа ФНС, в котором содержатся пересмотренные положения об отчетности по НДФЛ, проходит согласование перед окончательным утверждением.

Страховое право

Сравнение доходов в расчетном листке и справке о доходах

Справка по форме 2-НДФЛ: обзор ошибок при заполнении

- не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

- привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2023 № ГД-4-11/14515).

В Письме Минфина России от 09.04.2023 N 03-04-07/23964, направленном Письмом ФНС России от 17.04.2023 N БС-4-11/7320@, указано, что средний заработок, сохраняемый при направлении работника в служебную командировку, относится к оплате труда для целей обложения налогом на доходы физических лиц.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Порядок и сроки сдачи справки

В 2021-ом работодатели сдают справку в виде приложения к справке 6-НДФЛ. При этом не раз в квартал, а один раз в год. Соответственно, справка 6-НДФЛ и приложение о доходах физлица заполняются по итогам 2021-го и направляются в ИФНС, где ИП или юрлицо числится налогоплательщиком, до 01 марта 2024.

- работодатели, у которых число работников не превышает 10 человек, могут сдавать 6-НДФЛ и справку как в бумажном, так и электронном виде

- работодатели, у которых число работников больше 10 человек, сдают справки исключительно в электронном виде

Для юрлиц с несколькими обособленными подразделениями существуют отдельные правила:

- если и головное, и обособленные подразделения юрлица находятся в одном муниципальном образовании, работодатель отчитывается в ИФНС по месту учёта головного подразделения

- если головное подразделение юрлица находится в одном муниципалитете, а обособленные – в других, работодатель вправе выбрать одну ИФНС, в которую будет сдавать отчётность по всем обособленным подразделениям

Чтобы работодатель смог воспользоваться этим правом, ему нужно до 01.01.2022 уведомить все ИФНС, в которых подразделения состоят на учёте.

Изменить своё решение в течение года невозможно. Уведомить налоговиков придётся лишь в случае изменения числа обособленных подразделений или при наличии других обстоятельств, способных повлиять на порядок сдачи отчётности.

Ответственность работодателя за отказ в предоставлении справки 2-НДФЛ

Непредоставление работодателем справки 2-НДФЛ по письменному заявлению работника относится к нарушению трудового законодательства и влечёт за собой административные санкции ():

| Категория нарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф 1000-5000 рублей. |

| Индивидуальный предприниматель | Штраф 1000-5000 рублей |

| Юридическое лицо | Штраф 30000-50000 рублей |

| При повторном нарушении | |

| Должностное лицо | Штраф 10000-20000 рублей или дисквалификация на 1-3 года |

| Индивидуальный предприниматель | Штраф 10000-20000 рублей |

| Юридическое лицо | Штраф 50000-70000 рублей |

В случае, если обратившийся гражданин не является действующим работником предприятия — в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу . Согласно ст. 5.39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Скачать форму 2 ндфл за 2023 год бесплатно в excel

Важная подсказка для работодателей, которые думают, как проверить правильность заполнения бланка перед сдачей в налоговую. Сделать это следует с помощью специального сервиса «Программные средства» на официальном сайте ФНС. Правда, к сожалению, этот сервис способен распознать только несуществующие коды, а не ошибки, которые были допущены при разнесении данных с применением действующих кодов.

Сдача справок 2-НДФЛ сопровождается формированием их реестра. Если вы отчитываетесь электронно, делать реестр вам не нужно. Вы просто отправляете в налоговую справки, подписанные УКЭП, и получаете подтверждение их получения. Реестр вам тоже пришлют налоговики и вместе с ним протокол о приеме — в течение 10 рабочих дней.

- форму можно заполнить на бумаге, если работников менее 10, в противном случае — только электронно;

- при заполнении не допускаются корректировки и исправления;

- нельзя печатать заполненный бланк на листах с двух сторон, скреплять страницы;

- цвет чернил при ручном заполнении — оттенки синего или черный;

- при ручном заполнении данные вносятся с выравниванием по левому краю полей, при заполнении с помощью программного обеспечения — по правому краю;

- отрицательные значения не указываются, если показателей суммы нет, то ставится ноль;

- страницы получают сквозную нумерацию после заполнения от 001 и далее.

Нулевую справку 2-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

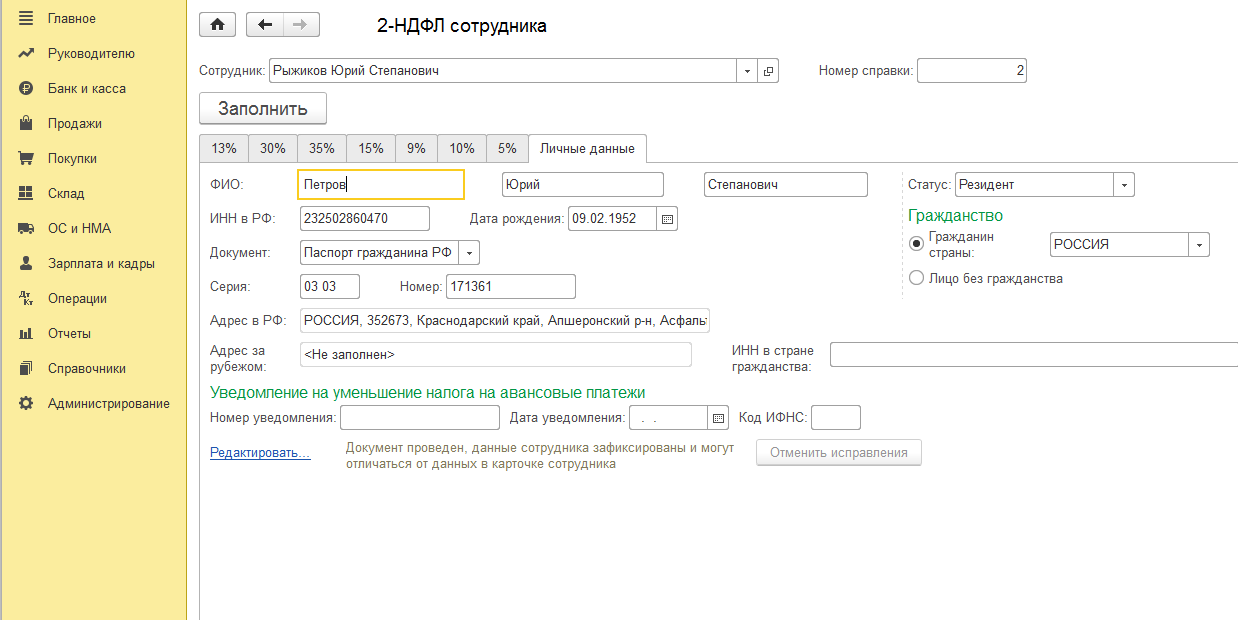

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

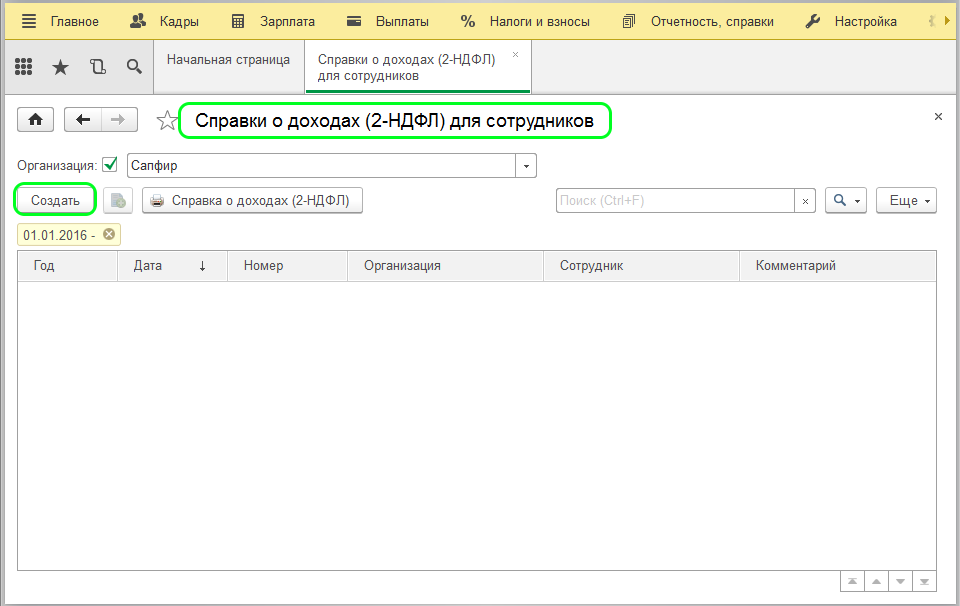

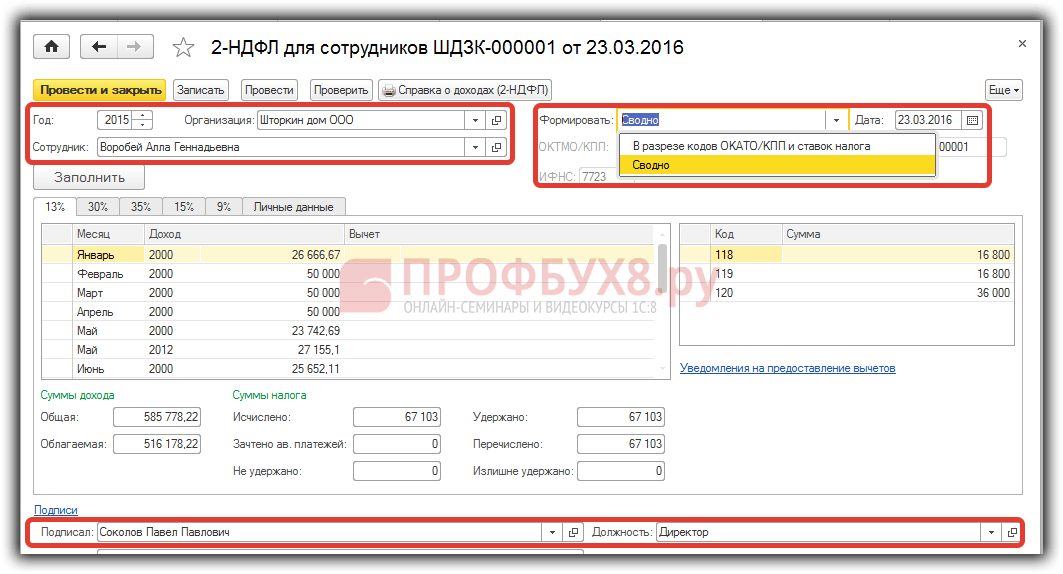

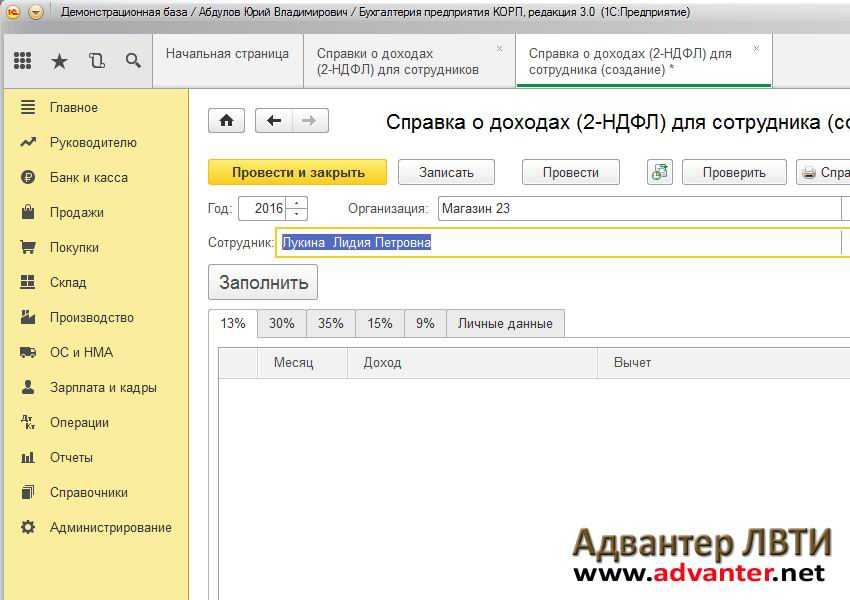

Данная справка представляет собой документ, который удостоверяет доходы физического лица. Она составляется налоговыми работниками в лице агентов по каждому отдельно взятому физическому лицу, который от указанного налогового работника получает определенный доход по каждой отдельной налоговой ставке. Все сведения по доходам физического лица в виде справки формы 2-НДФЛ представляются вышеуказанными налоговыми агентами до чётко установленной даты, а именно не позднее первого апреля текущего года, который следует за предыдущим истекшим периодом подачи налоговых деклараций.

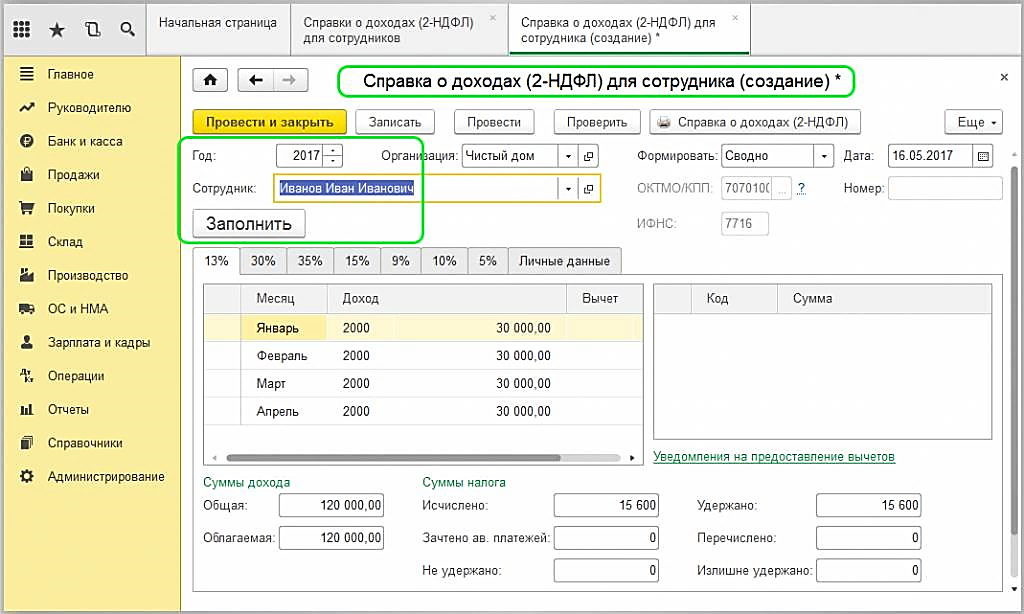

— поле с указанием года составления справки; — налоговый номер, который присваивается налоговым агентом; — месяц, число и год, которые указываются арабскими цифрами; — графу «признак», в которой указывается цифра 1 или 2 в зависимости от статьи Налогового кодекса РФ (ст.230 и 226 соответственно); — код налогового органа в графе «ИФНС»; — данные об агенте налоговом; — идентификационный код налогоплательщика; — указание наименования компании, фирмы, организации; — код образования административно – территориального типа, к которому относится организация; — контактные данные агента; — статус налогоплательщика, его гражданство, паспортные данные; — реквизиты документа; — сведения о доходах в % соотношении; — сумма вычета с учетом налога — сумма дохода без учета налоговых вычет.

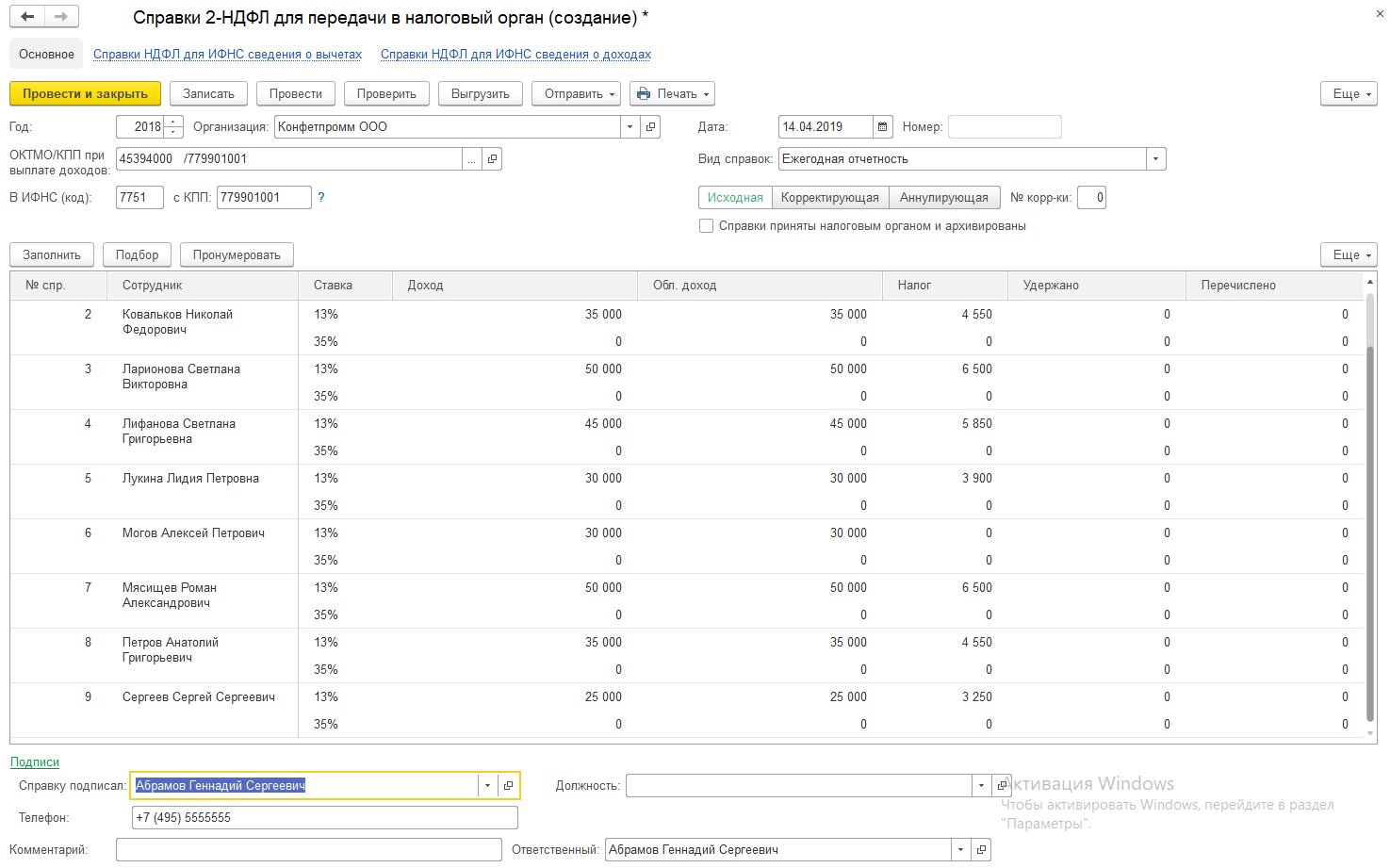

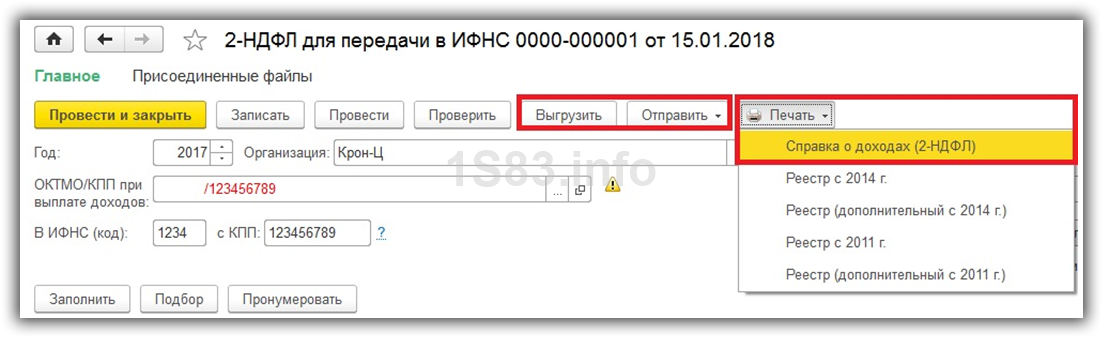

Справка 2-НДФЛ может подаваться как в электронном виде по каналам связи телекоммуникационного типа, так и на электронном носителе. В том случае, если количество физических лиц, которые получили доходы в текущем налоговом периоде, составляет не более 10 человек, тогда налоговые работники могут данные сведения представлять на носителях бумажных. Справка предоставляется в одном экземпляре, на ней необходимо поставить печать у налогового инспектора или в канцелярии.

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

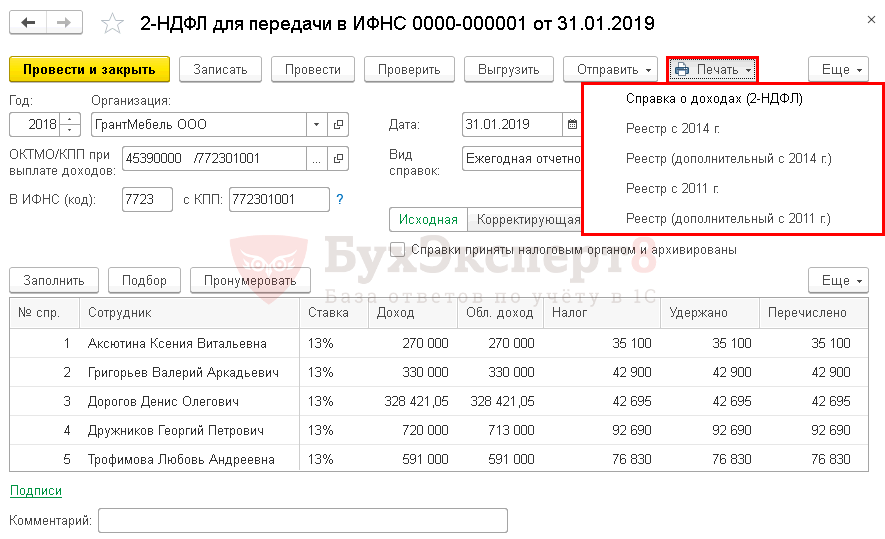

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 25 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2021 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

В форме справки в разделе, посвященном общей информации о плательщике и налоговом агенте, есть поле «Признак». Это поле как раз и показывает, по какому основанию представлены сведения о доходах:

- «1» нужно поставить, если сведения представлены с удержанием НДФЛ, в соответствии с пунктом 2 статьи 230 НК РФ;>

- «2» нужно поставить, если налоговый агент – компания не смогла удержать НДФЛ, в соответствии сведения с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ;

- «3» нужно поставить, если сведения представляет правопреемник, сведения представлены с удержанием НДФЛ с выплат работникам, в соответствии с пунктом 2 статьи 230 НК РФ;

- «4» нужно поставить, если сведения представляет правопреемник и НДФЛ не был удержан с выплат работникам, в соответствии с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

В новом году появятся 10 новых кодов доходов налогоплательщика с такими расшифровками:

-

1013 — проценты, полученные по любому долговому обязательству, кроме тех, что указаны в коде 1011;

-

2540 — доход, полученный в натуральной форме, безвозмездно или с частичной оплатой в виде цифровых финансовых активов (ЦФА);

-

2650 — материальная выгода от приобретения товаров (работ, услуг), ЦФА в соответствии с ГПД у физических лиц, организаций и ИП, являющихся взаимозависимыми по отношению к налогоплательщику;

-

2651 — материальная выгода от приобретения ценных бумаг, производных финансовых инструментов, кроме государственных и муниципальных, если они приобретены при первичном размещении эмитентом, и кроме ценных бумаг, купленных у контролируемой иностранной компании, если её доходы от реализации и расходы на приобретение исключаются из прибыли (убытка) на основании пункта 10 статьи 309.1 НК РФ;

-

3030, 3031, 3032, 3033 — доходы по операциям с цифровыми финансовыми активами (связанными с выкупом, без выкупа, предполагающими отчуждение);

-

3100 — доходы по договорам возмездной опеки и попечительства;

-

3110 — компенсации работнику за исполнение государственных или иных обязанностей госорганами и общественными объединениями.

Когда нужно выдавать работнику справку

Справка 2-НДФЛ позволяет узнать о доходах и платёжеспособности физлица. Потому она часто требуется:

- для расчёта пенсии

- для получения налогового вычета по окончании года

- для передачи новому работодателю информации о стандартных вычетах (то есть при увольнении)

- для подтверждения платёжеспособности при выдаче кредита

- для подтверждения доходов при усыновлении детей

- для предоставления информации о доходах в суд

- для расчёта суммы выплат по алиментам

- для оформления визы и т.д.

Мнение эксперта

Васильев Илья Тимофеевич

Юрист с 8-летним стажем. Специализация — семейное право. Член коллегии адвокатов.

Работодатель обязан предоставить справку по заявлению как трудоустроенного, так и уволившегося работника, а также иных лиц, получавших выплаты.

Форма справки за 2021-ый выглядит немного проще. В ней нет сведений о номере и признаке справки, а также уведомлений на вычеты. Но нужно указывать сведения о налоговом агенте.

По ст. 62 ТК РФ, если работник (в том числе бывший) обращается за справкой, работодатель обязан её выдать в течение 3-х рабочих дней. Она должна быть подписана руководителем.

При увольнении работника справка выдаётся в последний рабочий день.

Иным получателям дохода справка предоставляется в течение 30 рабочих дней.

Изменения в справке в 2021 году

Объединение 2-НДФЛ и 6-НДФЛ

Правило о совместной отчётности действует с 2021 года (подп. «а» п.

19 ст. 2 ФЗ от 29.09.2019 № 325-ФЗ).

Теперь налоговые агенты вместо сдачи отдельной справки по форме 2-НДФЛ прикладывают её к расчёту 6-НДФЛ. В приложении нет сведений о налоговом агенте и отчётном периоде.

В 3 разделе есть несколько полей для информации об уведомлениях со стороны налоговой. Поле «сумма налога, не удержанная налоговым агентом» заменено 4 разделом.

Прогрессивная ставка НДФЛ

01.01.2021 введена прогрессивная ставка налога. Это означает, что:

если годовой доход налогоплательщика не превысил 5 млн руб., он облагается по ставке 13%

Мнение эксперта

Васильев Илья Тимофеевич

Юрист с 8-летним стажем. Специализация — семейное право. Член коллегии адвокатов.

В 2021-ом и 2024-ом работодатели должны учитывать каждую налоговую базу (например, отдельно зарплату и дивиденды). Если по каждой налоговой базе будут соблюдены допустимые лимиты, ставку в 15% применять не придётся.

Расчёт НДФЛ с процентов по вкладам

С 01.01.2021 действует правило: если проценты по вкладам превышают необлагаемый минимум (1 млн руб. × ставка ЦБ РФ на 01.01.2021), то они облагаются НДФЛ по ставке 13%. Налоговая база – превышение суммы дохода над необлагаемой суммой.

Новый перечень медицинских услуг

С 01.01.2021 действует новый перечень медицинских услуг, для которых возможно получение социального налогового вычета. Перечень утверждён постановлением Правительства РФ от 08.04.2020 № 458. В него входят:

- услуги, связанные с медицинской эвакуацией и паллиативной помощью

- дорогостоящие услуги с использованием репродуктивных технологий

- услуги по ортопедическому лечению дефектов зубов и т.д.

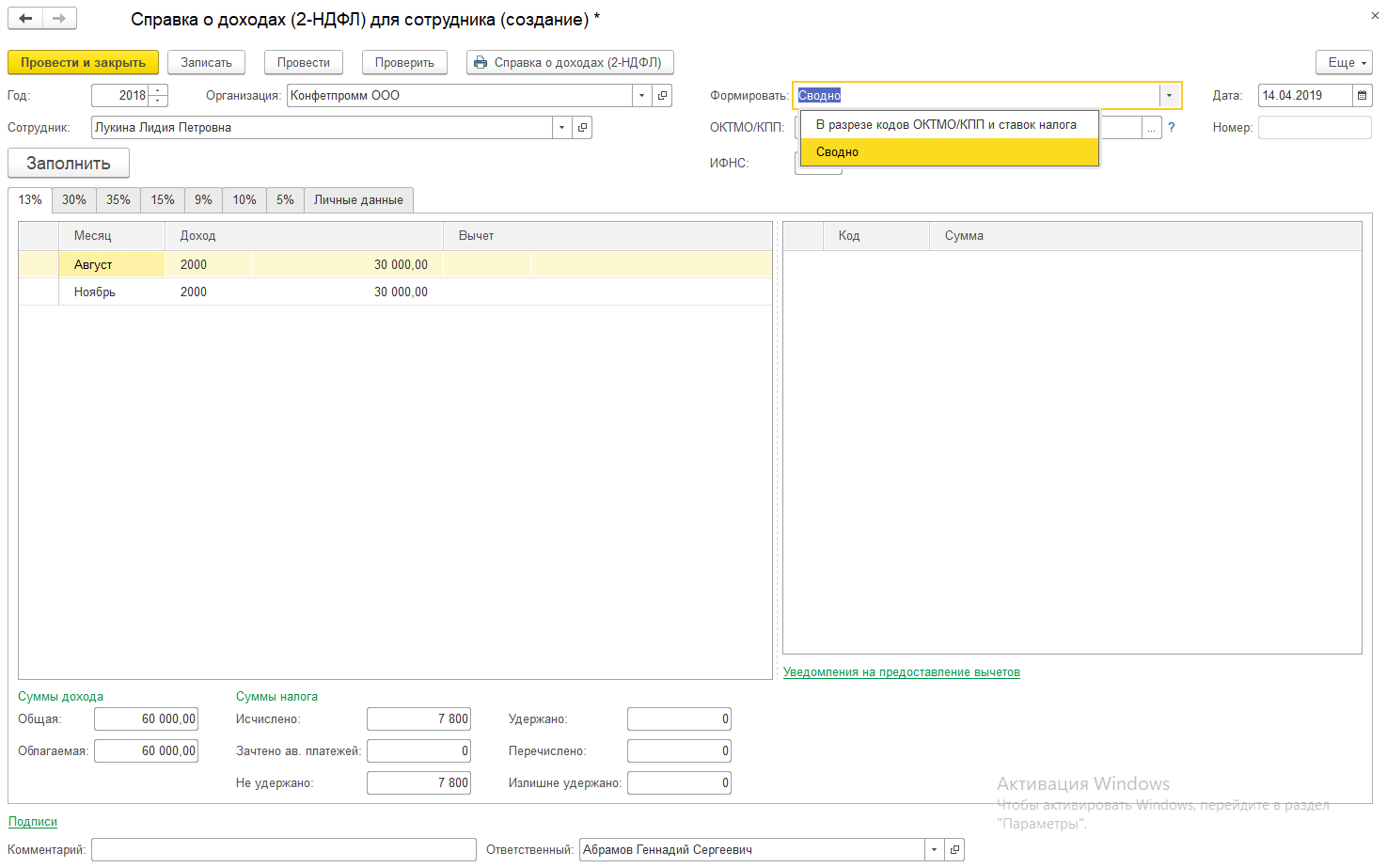

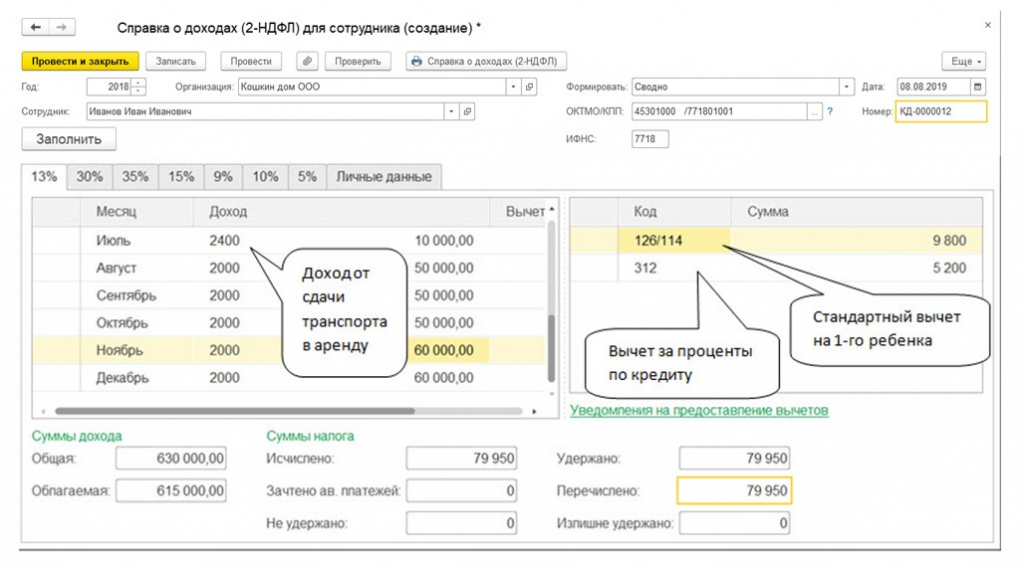

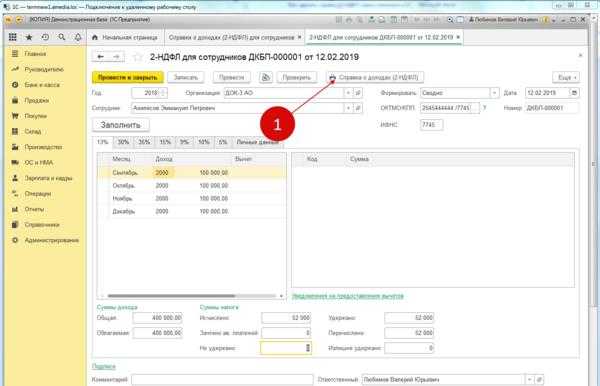

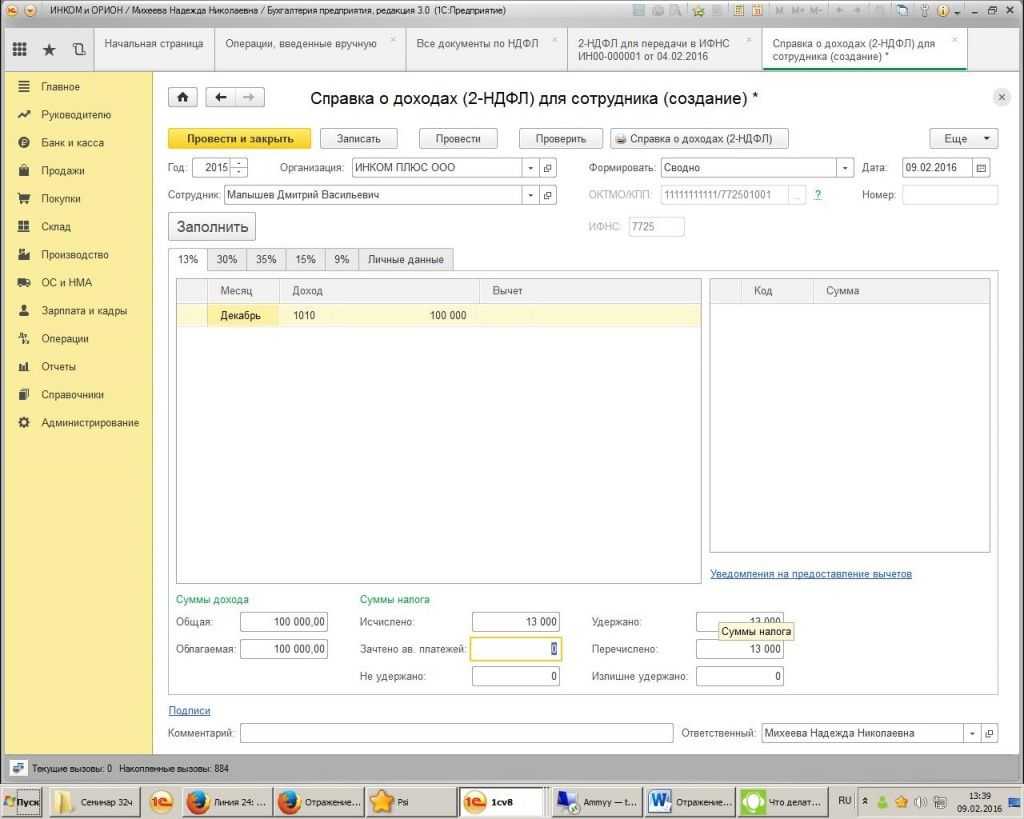

Шаг 2. Общие суммы дохода, налога и вычета (разделы № 2, 3, 4)

В разделе 2 отражаем:

- Ставку налога — ставку, по которой облагаются доходы физлица.

- Код бюджетной классификации, который соответствует этой ставке.

- Общую сумму дохода — сумму всех выплаченных доходов в отчетном периоде.

- Налоговую базу — разницу между суммой полученных доходов и суммой всех предоставленных налоговых вычетов.

- Сумму налога исчисленную — налоговая база * ставку НДФЛ.

- Сумму налога удержанную — налог, который удержал налоговый агент.

- Сумму фиксированных авансовых платежей — заполняем только при наличии уведомления из ФНС. Сведения вносим в соответствии с уведомлением.

- Сумму налога перечисленную — налог, который налоговый агент перечислил в бюджет.

- Налог на прибыль, подлежащий зачету, и излишне удержанный НДФЛ — показываем при наличии таких показателей.

Справка о доходах уволенного сотрудника передается в налоговую службу вместе с прочими справками, оформляемыми по окончании года.

При подаче справки в налоговою инспекцию, номер справки должен оставаться тот же, который был присвоен при выдаче увольняющемуся работнику.

- 04 будущего года – по всем доходам сотрудника – статус 1;

- 03 будущего года – по доходам, в отношении которых удержание не производилось – статус 2.

Если данный период попадает на нерабочий день, то он сдвигается на идущий следом рабочий день

за 2017 год отчеты 2 НДФЛ подаются:

- со статусом 1 – до 2 апреля 2021 года

- со статусом 2 – до 1 марта 2021 года.

Новый бланк формы 2-НДФЛ в году еще не утвердили, поэтому заполняем справку на бланке, который действовал в прошлом году. Рассмотрим порядок заполнения справки по форме 2-НДФЛ в виде таблицы:

| Наименование раздела | Заполняемая информация |

| Заголовок | заполняется реквизит «Признак»:

признак 1 – отчетность о доходах и налогах; признак 2 – отчетность о доходах, с которых налог не удерживался. |

| Шапка | В шапке справки укажите отчетный год и код ИФНС. Также нужно проставить номер корректировки:

00 – первичная правка; 01,02,03….. При отправке корректирующих сведений указывайте номер корректировки по порядку |

| Раздел 1 | указываются реквизиты организации или предпринимателя, выплатившего доход физическому лицу. Если доходы выплачивало обособленное подразделение, укажите КПП и ОКТМО этого подразделения. |

| Раздел 2 | указываются сведения о физическом лице, получившем доход: фамилия, имя и отчество, паспортные данные и домашний адрес, ИНН при его наличии. |

| Раздел 3 | указываются сгруппированные данные о доходах, выплаченных физическому лицу. Основанием группировки является ставка налога, которым облагается доход. Указываются в справке все налогооблагаемые доходы, выплаченные работнику не только по трудовому, но и по гражданско-правовому договору. Если доход облагается только 13% тогда этот раздел заполняется только один раз. Если работник получал другие виды доходов, облагаемые по ставке 9% или 30%, то заполните раздел 3 по каждой налоговой ставке отдельно. |

| Раздел 4 | укажите предоставленные работнику стандартные, социальные, имущественные или инвестиционные налоговые вычеты. Указывайте общую сумму предоставленных вычетов отдельно по каждому коду. |

| Раздел 5 | Указывается общая сумма дохода, налоговая база, исчисленный, удержанный, перечисленный, излишне удержанный и не удержанный налог |

Если при увольнении выплачивается выходное пособие, его показывать в разделе доходов не нужно, так как оно в пределах трех месячных заработков не облагается налоговой нагрузкой.

Если на предприятии предусмотрен повышенный размер выходного пособия, то в части превышения над установленной законом величиной следует удержать НДФЛ и показать сумму превышения в 3-м разделе справки.

Справку подписывает руководитель организации или индивидуальный предприниматель. Главный бухгалтер может подписать справку, если он имеет доверенность на право подписи, выданную руководителем организации.