Вычеты по НДФЛ

Законодательство предусматривает уменьшение налогооблагаемого дохода при начислении НДФЛ, либо возврат части ранее уплаченного налога. Это называется налоговым вычетом (НВ). Всего предусмотрено семь групп НВ, но для наёмных работников используются три:

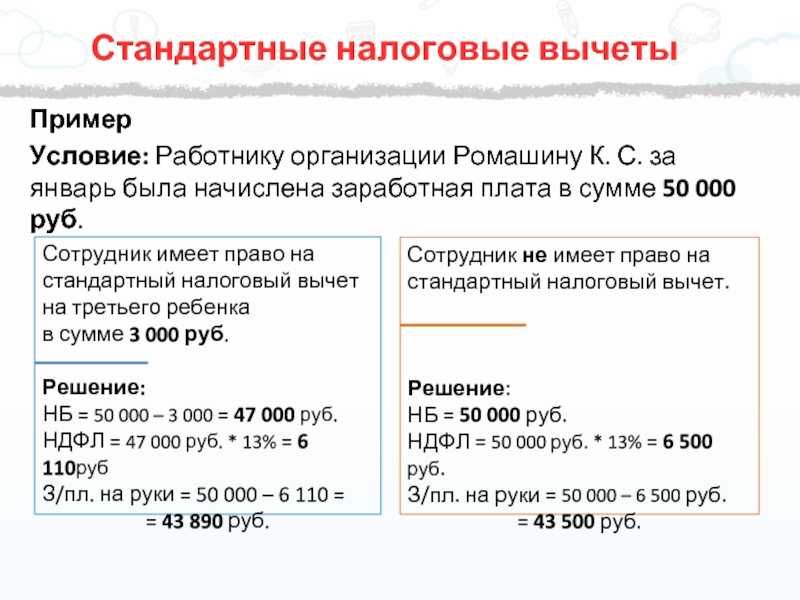

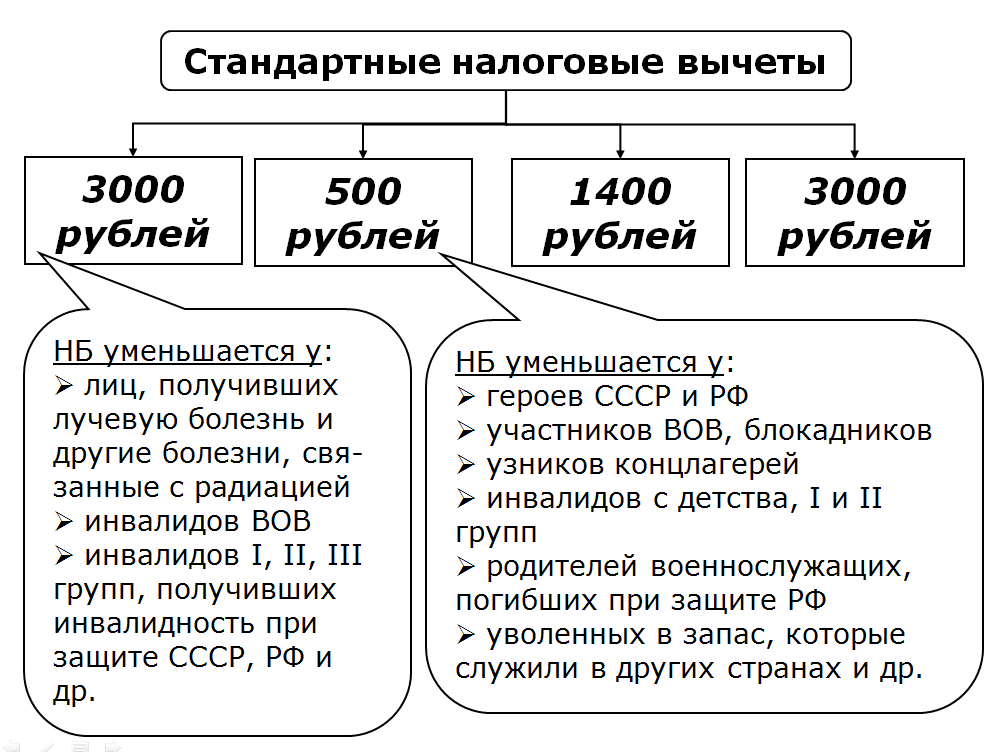

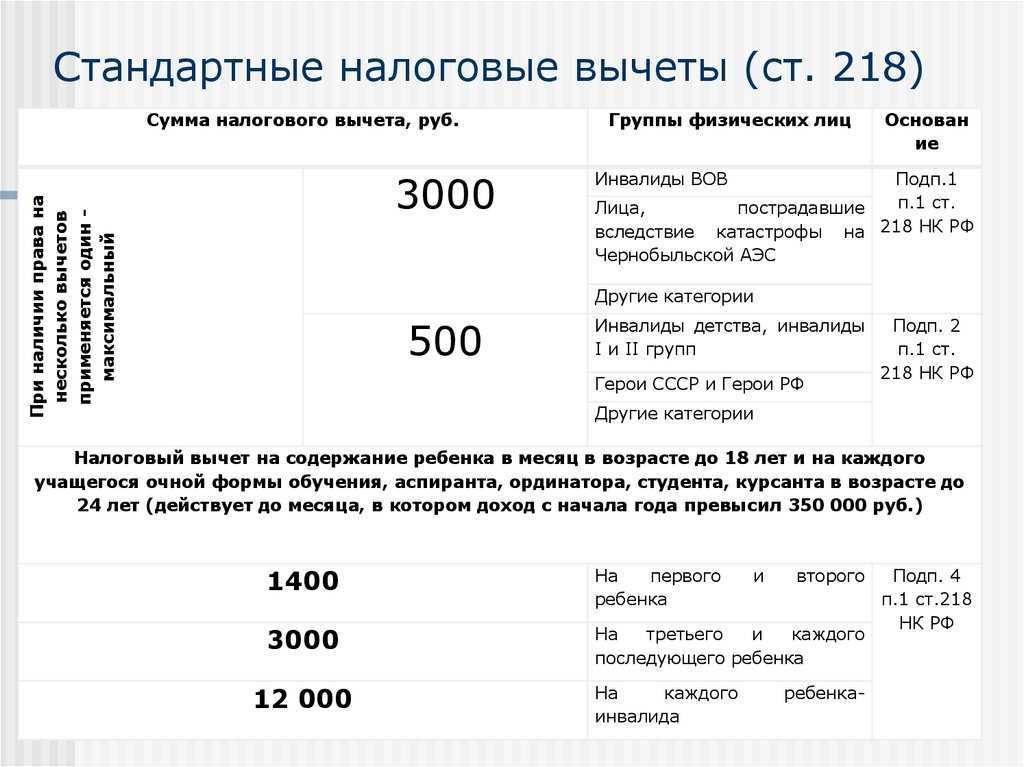

1. Cтандартные НВ (статья 218 НК РФ) — для льготных категорий работников (инвалиды 1 и 2 групп, героев РФ, СССР, и т.д. — в размере 500 руб. в месяц); для лиц, на обеспечении которых находятся дети (по 1 400 руб. на первого и второго ребёнка и 3 000 руб. на каждого последующего);

2. социальные НВ (статья 219 НК РФ). Их всего шесть:

- по расходам на благотворительность;

- на обучение;

- на лечение и медикаменты;

- на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и страхование жизни;

- на накопительную часть трудовой пенсии;

- на физкультурно-оздоровительные услуги.

3. Имущественные НВ (статья 220 НК РФ) — при покупке, строительстве объектов недвижимости, погашении процентов по ипотечному кредиту.

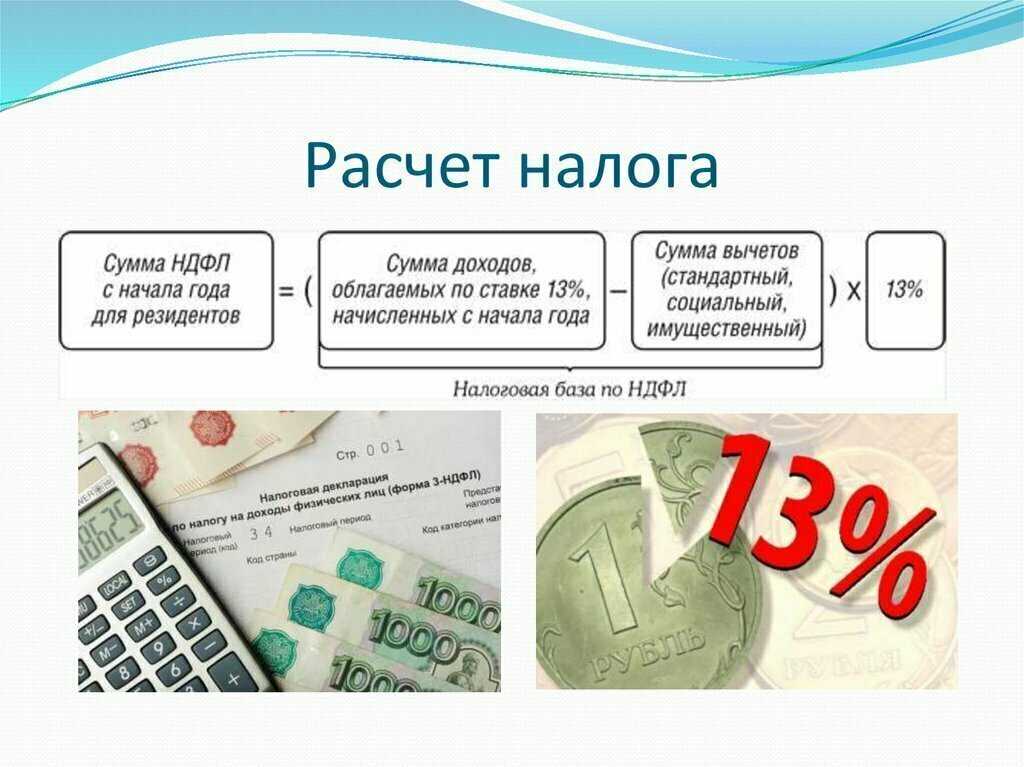

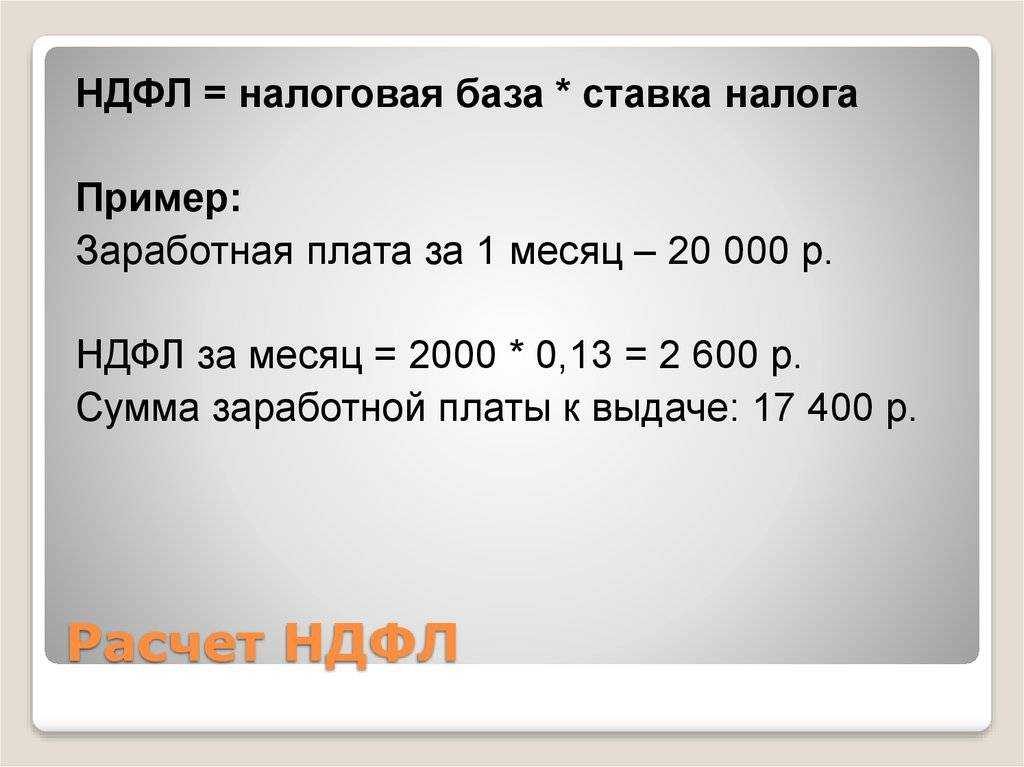

Как производится начисление НДФЛ? С общей суммы дохода работника убираются НВ, а оставшаяся сумма умножается на ставку подоходного налога.

Пример: зарплата менеджера Петрова П.П. за июнь 2023 года составила 67000 руб. У него 2 несовершеннолетних детей. База налогообложения будет равна 64200 руб. (67000 — (1400 х 2)). НДФЛ к удержанию — 8346 руб. (64200 х 13%). На руки Петров П.П. получит 58654 руб. (67000 — 8346).

НВ можно оформлять задним числом. Стандартные НВ разрешено переносить из месяца в месяц внутри года. А социальные и имущественные НВ можно вернуть за три прошлых года.

НДФЛ с зарплаты

Все организации, ведущие коммерческую деятельность на территории страны, должны удерживать НДФЛ с заработной платы и прочих доходов своего персонала. Ставка подоходного налога зависит от того, является ли сотрудник резидентом или нет.

Физические лица, являющиеся резидентами, оплачивают НДФЛ по ставке 13%.

Если работающий в компании сотрудник, за последний год отсутствовал в стране больше 183 дней, он считается нерезидентом. С доходов таких лиц работодатель обязан высчитывать налог 30%.

Также по 13% налоговой ставке работают следующие группы иностранцев, даже если они не являются резидентами страны:

- высококвалифицированные специалисты;

- иностранцы, работающие без виз, по патенту;

- трудоустроенные в РФ граждане государств, которые входят в состав ЕАЭС. К ним относятся Армения, Казахстан, Кыргызстан и Беларусь.

- иностранные граждане, получившие убежище в России;

- лица, признанные беженцами.

Налоговый агент обязан регулярно проверять статус своих сотрудников. Это делается каждый месяц, перед начислением оплаты труда. Итоговый статус проверяют в конце календарного года, 31 декабря.

Бывает, что в течение года сотрудник был резидентом Российской Федерации, но на 31 декабря изменил статус. В этом случае бухгалтер обязан пересчитать НДФЛ с 13% на 30% за весь предыдущий год.

Как рассчитать НДФЛ с заработной платы

Подоходный налог для российских работников высчитывается так:

- Сложите все доходы, полученные работником, включая премии, денежные поощрения и т.д.

- Из получившейся суммы вычтите расходы, с которых должен быть возвращен налог (например, социальные вычеты).

- Умножьте ставку НДФЛ на получившуюся сумму (для резидентов — 13%, для остальных — 30%).

Приведем пример. Степанова Анна Николаевна в феврале получила оклад 30 000 рублей и производственную премию 10 000 рублей. Сотрудница за последний год из страны не выезжала и вычет не оформляла. Для Анны Николаевны НДФЛ будет рассчитываться так: (30 000+10 000)*13%=5 200. А на руки Степанова получит 40 000-5 200=34 800 рублей.

Если бы Степанова жила за границей больше полугода, а потом приехала и устроилась на работу, работодатель рассчитывал бы НДФЛ по другой ставке — 30%. Расчет НДФЛ выглядел бы таким образом: (30 000+10 000)*30%=12 000 рублей. А в кассе Анна Николаевна бы получила 40 000-12 000=28 000 рублей.

При расчете НДФЛ никогда не учитываются копейки, только рубли. Округлять следует так:

- если копеек меньше пятидесяти, записывать их необходимости нет;

- если копеек больше пятидесяти, нужно округлить сумму в большую сторону.

Должен ли платить налог сотрудник, работающий не на территории страны?

Российским организациям не нужно удерживать НДФЛ с сотрудников, которые трудоустроены в компании и получают денежное вознаграждение, но живут на территории другой страны. Объясняется это тем, что выплаченная заработная плата считается доходом, полученном не в Российской Федерации. Поэтому, фирма-работодатель в этом случае не будет признана налоговым агентом.

Доходы, освобождаемые от обложения НДФЛ

Не облагаются подоходным налогом следующие виды доходов:

- доходы от продажи имущества, находящегося в собственности более 3 лет;

- наследство;

- подарки от членов семьи и/или близких родственников;

- государственные пособия (за исключением пособий по временной нетрудоспособности);

- пенсии и доплаты к ним;

- выплаты волонтерам на приобретение спецодежды, средств индивидуальной защиты, проживание, питание и проезд, в целях осуществления добровольческой деятельности;

- вознаграждение донорам;

- алименты;

- гранты для поддержки науки и образования, культуры и искусства в РФ);

- премии за выдающиеся достижения в сфере науки, образования, культуры, искусства, туризма и т. п.;

- единовременные выплаты (в т. ч. материальная помощь, благотворительная помощь);

- оплата работодателем своим работникам и/или членам их семей стоимости путевок (кроме туристических) и медицинских услуг;

- стипендии (студентов, аспирантов, ординаторов);

- оплата труда в валюте, полученная работником от государственной организации направившей его на работу за границу;

- доходы от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства (как в натуральном виде, так и в переработанном);

- доходы членов фермерского хозяйства от производства и реализации с/х продукции (в течение 5 лет с момента регистрации);

- призы полученные спортсменами в определенных соревнованиях;

- вознаграждения за передачу государству кладов;

- выигрыши и призы (если их стоимость не превышает 4000 руб.);

- иное (полный перечень смотрите в ст. 217 НК РФ).

Как законно сэкономить на налоге?

Государством предусмотрено, что в некоторых случаях россияне могут рассчитывать на налоговый вычет. Так называют льготу, позволяющую уменьшить налогооблагаемую базу и тем самым получить назад часть суммы, потраченную на определенные государством цели.

Пример. В 2017 году оклад Зайцевой Анны Викторовны был равен 35 000 рублей в месяц или 420 000 рублей в год. 420 тысяч рублей — налогооблагаемая база, с которой удерживается подоходный налог 420 000 * 13% = 54 600 рублей. В том же 2017 году Зайцевой понадобилась операция стоимостью 30 000 рублей. Анна Викторовна, как гражданка РФ, оформила вычет на лечение. В результате налогооблагаемая база уменьшилась до 390 тысяч рублей (420 000 — 30 000). А подоходный налог с учетом перерасчета составил 390 000 * 13% = 50 700 рублей. Получается, за 2017 год Зайцева переплатила в бюджет 54 600 — 50 700 = 3 900 рублей. И Анне Николаевне должны вернуть 3 900 рублей, как излишне уплаченные.

Существует пять видов вычетов:

- Социальный — вычет за свое лечение или лечение родных, обучение детей.

- Стандартные вычеты предоставляются некоторым группам населения (инвалиды, ветераны, семьи с несовершеннолетними детьми и пр.).

- Вычеты при продаже имущества.

- Для инвесторов.

- Профессиональные.

Государство определило максимальные суммы, с которых можно получить вычет:

- Лечение — 120 000 рублей.

- Собственное образование — 120 000 рублей.

- Образование ребенка, брата, сестры — 50 000 рублей.

- При приобретении жилья — 2 миллиона рублей.

- При приобретении жилья в ипотеку — 3 миллиона рублей.

Чаще всего сотрудники компаний получают вычеты на 1 400, 3 000 или 500 рублей. На первый тип вычета имеют право все, у кого есть несовершеннолетние дети. Второй выплачивается родителю, чей ребенок имеет инвалидность. Пятьсот рублей налоговых денег возвращается взрослым инвалидам.

Как оформить льготу?

Процедура оформления налогового вычета начинается с подачи заявления работодателю. Также необходимо приложить документы, подтверждающие право на возврат средств:

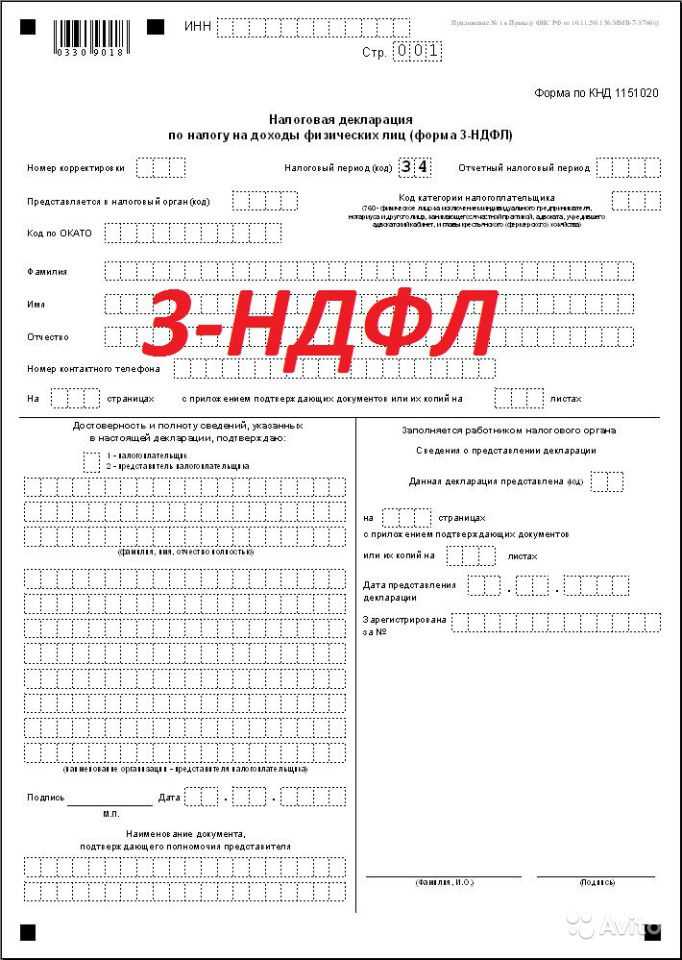

- Если вычет делается за лечение, вместе с заявлением нужно сдать декларацию 3-НДФЛ, а также чеки и договора на оказание медицинских услуг.

- Для оформления вычета на имущество, обратитесь в отделение налоговой и получите уведомление о возможности возврата вам НДФЛ с указанием точной суммы. С документом из ФНС и заявлением направляйтесь к работодателю.

- Стандартные вычеты тоже оформляют в компании, в которой вы работаете. Если планируется получить льготу на ребенка, к пакету необходимых документов приложите свидетельство о его/ее рождении.

Как оформляется НДФЛ?

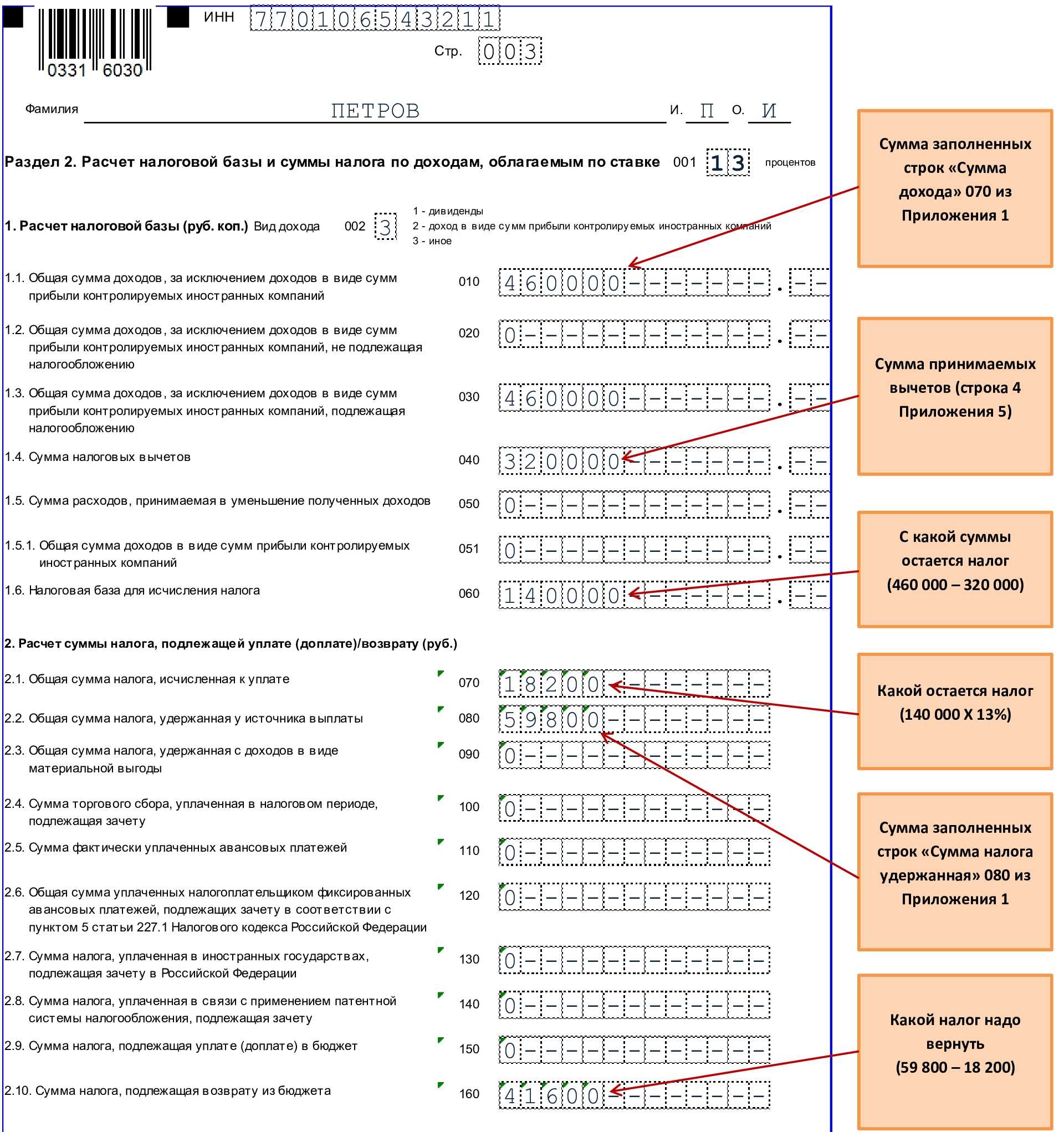

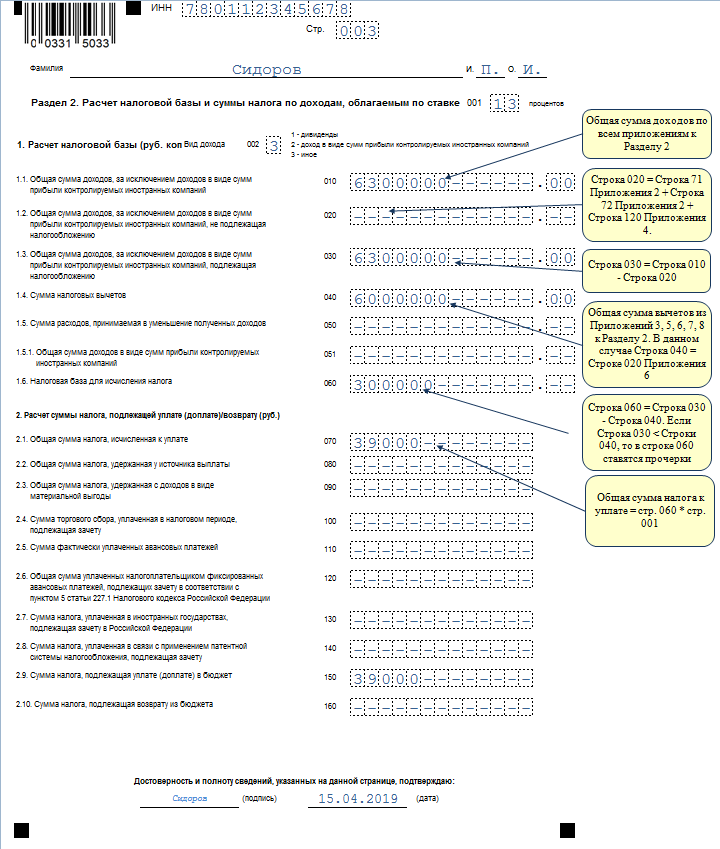

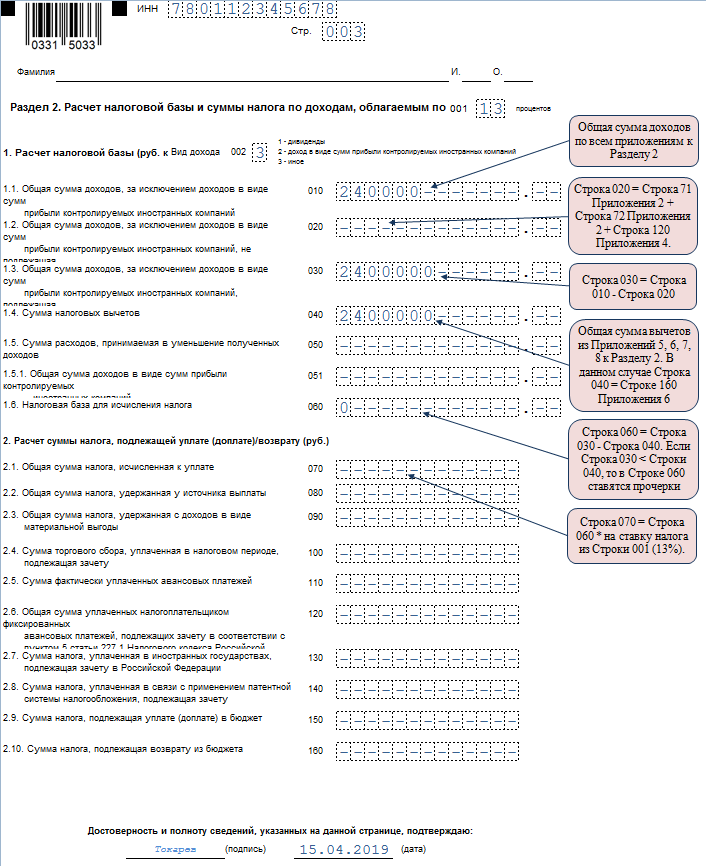

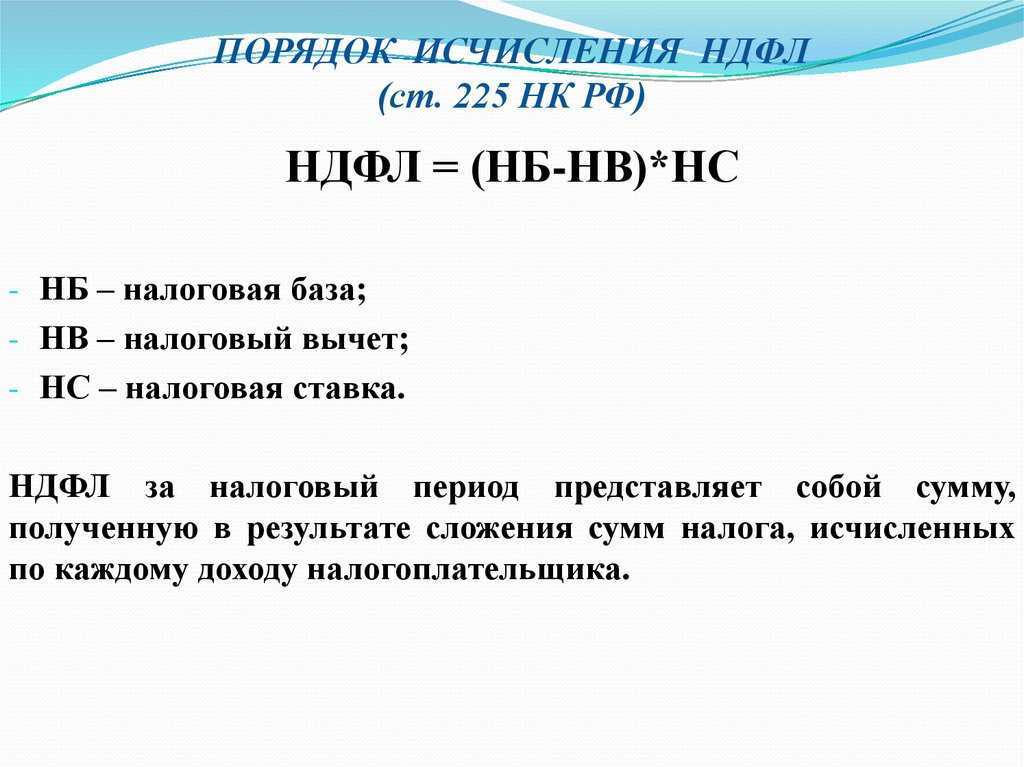

Сумма НДФЛ равна произведению налоговой базы на размер налога. Налоговая база – это общая сумма доходов без вычетов.

Физлицам удобно воспользоваться онлайн-калькуляторами для расчета налога. Компании считают НДФЛ в конфигурациях 1С, которыми они пользуются. Например, в популярном продукте 1С: Бухгалтерия в «Настройках налогов и отчетов» настраивается вид доходов, облагаемых НДФЛ, сумма налога рассчитывается автоматически и отражается со всех связанных документах: по выдаче наличных денег, по списанию с расчетных счетов и прочих. Здесь же формируются ведомости для банков и отчеты. Подобный функционал есть в конфигурациях Зарплата и управление персоналом, Управление нашей фирмой и других. В программах предусмотрены помощники, которые обнаруживают возможные ошибки в формах и позволяют точно составлять отчеты. Еще одно преимущество решений – постоянные обновления в соответствии с меняющимся законодательством и регламентами от контролирующих органов.

Что такое налог на доходы физических лиц

НДФЛ расшифровывается как налог на доходы физических лиц. Подоходный налог (устаревшее название НДФЛ) — это один из видов прямых налогов, которым облагаются доходы частного лица. Он рассчитывается в процентах от величины налогооблагаемого дохода. Говоря простыми словами НДФЛ — это налог на прибыль физических лиц, который принудительно взимается и направляется в бюджет для финансирования государственных расходов.

Отдельного закона о подоходном налоге с физических лиц нет, его регламентирует, как уже сказано выше, гл. 23 НК РФ. В ней подробно расписано, что такое объект и субъект налогообложения, как исчисляется и уплачивается индивидуальный подоходный налог, в каких случаях налоги на доходы физических лиц не взимаются, оговариваются другие аспекты, связанные с налогообложением доходов физлиц. О самых важных из них расскажем далее.

Ставка НДФЛ

В Российской Федерации ставка налога на доходы физических лиц составляет от 9% до 35%. Они применяются в отношении совокупности налоговых баз, то есть облагаемая сумма дохода может состоять из нескольких частей (ст. 210 НК РФ), по каждой из которых действует своя налоговая ставка, которая устанавливается в процентах. Сколько процентов НДФЛ нужно уплачивать, оговорено в ст. 224 НК РФ. Типовые процентные ставки НДФЛ:

- для резидентов РФ 13 процентов от зарплаты и иных доходов (за исключением тех, которые перечислены в ч. 1.1) до 5 млн руб, 15% с превышения этого порога (ч. 1);

- для нерезидентов РФ 30% (ч. 3).

Иные ставки:

- для резидентов РФ 13% от доходов от продажи имущества (за исключением ценных бумаг), от доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в дар, от доходов, полученных по страховым выплатам и выплатам по пенсионному обеспечению (ч. 1.1);

- для нерезидентов РФ 13% от доходов до 5 млн руб и 15% с превышения этого порога (для некоторых видов доходов, например, от трудовой деятельности в качестве высококвалифицированного специалиста по Федеральному закону от 25.07.2002 № 115-ФЗ, ч. 3.1);

- для нерезидентов РФ 15% от дивидендов, получаемых от участия в деятельности российских организаций (ч. 3.1).

Повышенная ставка 35% вне зависимости от того, является ли налогоплательщик резидентов РФ или нет, устанавливается для некоторых видов доходов (ч. 2), например:

- для выигрышей и призов в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

- при экономии на процентах при получении кредитов.

Ставки подоходного налога в РФ

Все налогоплательщики в РФ делятся на две категории:

- резиденты (граждане РФ, иностранные граждане и лица без гражданства), которые живут на территории РФ более 183 дней в году;

- нерезиденты (граждане РФ, иностранные граждане и лица без гражданства), проживающие на территории РФ менее 183 дней в году.

В зависимости от категории получателя дохода, ставки подоходного налога в России варьируются (статья 224 НК РФ):

| Резиденты РФ | Нерезиденты РФ | ||

|---|---|---|---|

| Ставка | База | Ставка | База |

| 9% | доходы по облигациям с ипотечным покрытием, выпущенным до 01.01.2007 | 9% | доходы по облигациям с ипотечным покрытием, выпущенным до 01.01.2007 |

| 13% | практически все доходы (зарплата до 5 млн.руб. в год, продажа имущества, дивиденды, вклады, купоны по облигациям, и т.д.) | 13% | доход от трудовой деятельности в РФ; доходы беженцев, участников госпрограммы переселения; доходы членов экипажа судна под флагом РФ |

| 15% | доходы в части превышения 5 млн.руб. в год | 15% | доходы в части превышения 5 млн.руб. в год; дивиденды от участия в российских компаниях |

| 30% | — | 30% | все прочие доходы, кроме вышеперечисленных |

| 35% | доходы от выигрышей, призов (в части превышения 4000 рублей), проценты от вклада в банках (в части превышения установленной ставки ЦБ РФ) | 35% | доходы от выигрышей, призов (в части превышения 4000 рублей), проценты от вклада в банках (в части превышения установленной ставки ЦБ РФ) |

Сколько составляет НДФЛ для резидентов и нерезидентов

Как налоговая может узнать, что я не плачу налог на доход физического лица?

От банка. Налоговая может запросить выписку по счету, и увидеть, что там ходят весьма немаленькие суммы, а налог вы платите с з/п в 8 000 рублей. И вроде как других доходов у вас нет.

От третьих лиц. Доносы мы не берем в расчет, хотя они могут иметь место быть. Гораздо более интересные ситуации – это “случайные утечки информации”. Например, вы продали ноутбук. Никаких договоров, никаких чеков. Вы просто передали человеку ноутбук, а он вам скинул на карту 40 000 рублей. Но покупатель оказался добросовестным налогоплательщиком… И при следующей перепродаже решил заплатить налоги, приложив квитанцию о том самом переводе на вашу карту в качестве обозначения налоговой базы при покупке и дальнейшей продаже ноутбука. И тут-то налоговая узнает, что вами налог не был уплачен. А все так хорошо начиналось…

Еще одна ситуация – сдача квартиры в аренду. Например, с прошлыми арендаторами вы разошлись не на самой приятной ситуации. И тут они пишут обращение в налоговую, что за прошлый год уплатили вам почти 400 000 рублей за аренду жилья (и прилагают квитанции о переводах вам на карту и договор аренды жилья). А вы-то ничего никуда не сдавали… И налоги не платили…

Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”…

Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски

Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств. Это не прихоть банка, а требование российского законодательства и центрального банка.

В данном случае разбирательство может закончится на уровне банка. Вам придется объяснить источники ваших доходов. Если история об этом умолчит, банк может заблокировать вам счет, а процесс вывода с него денег будет нудным и сложным.

Во-вторых, налоговая оштрафует и доначислит налоги. Такие ситуации в последнее время происходят все чаще. Вам придется объяснять причины возникновения на ваших счетах тех или иных сумм денег уже налоговой. Если налоговая сможет доказать, что деньги получены в качестве дохода от какой-либо деятельности, которая подлежит налогообложению, а налоги за нее не уплачены, то вас обвинят в предпринимательской деятельности и уклонении от уплаты налогов.

Дивиденды и налоги

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

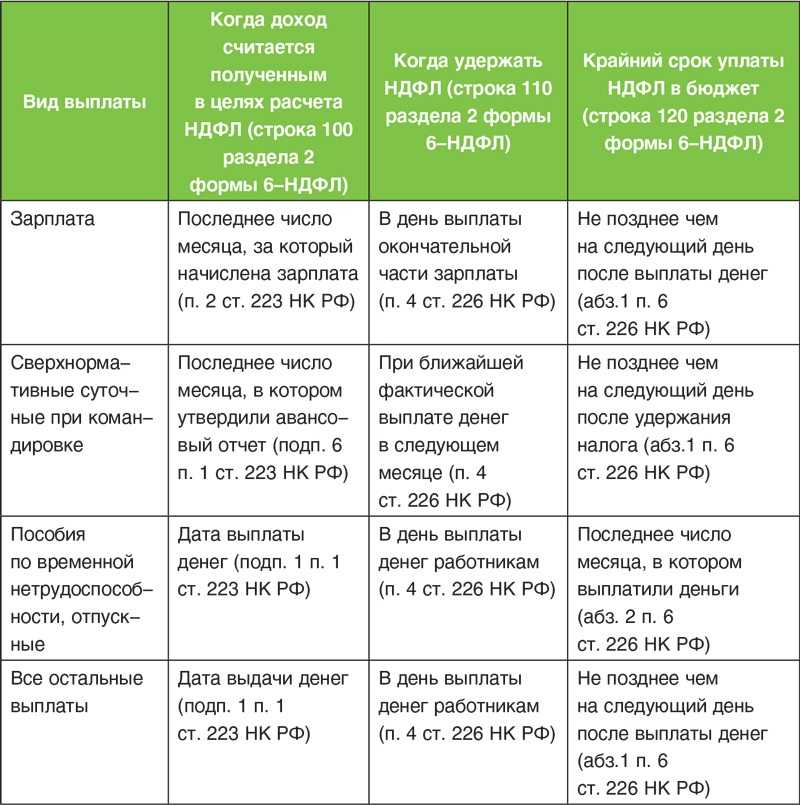

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

Отчетность о доходе с дивидендов

Удержанием НДФЛ занимается организация, выплачивающая доходы. Сроки сдачи и заполнения отчетности зависит от того, кто этим занимается:

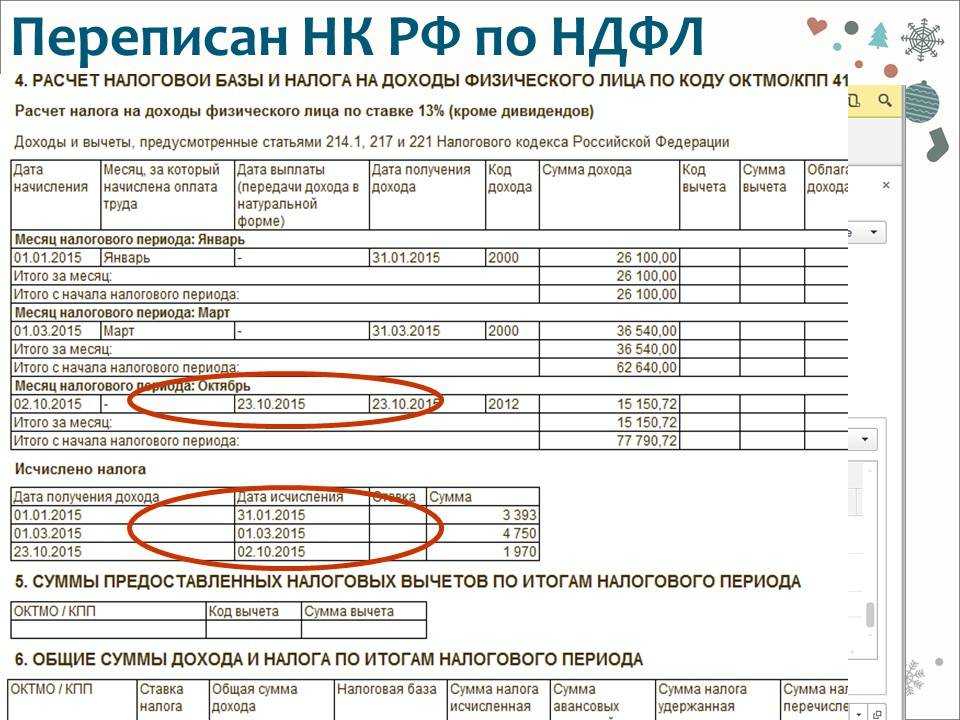

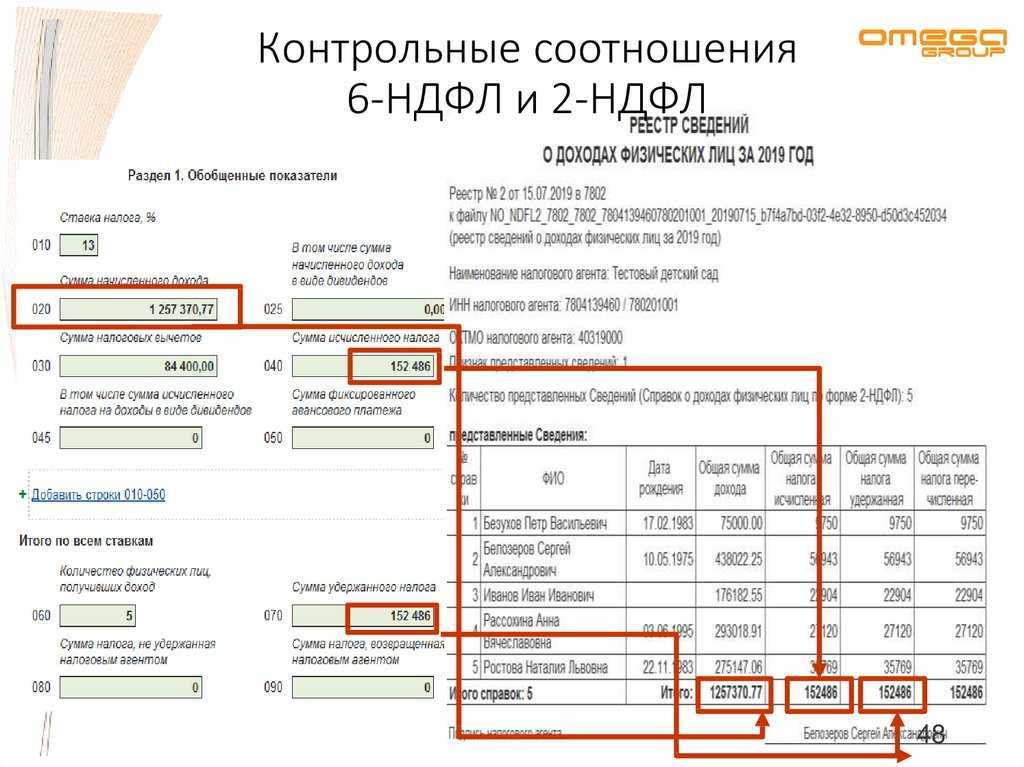

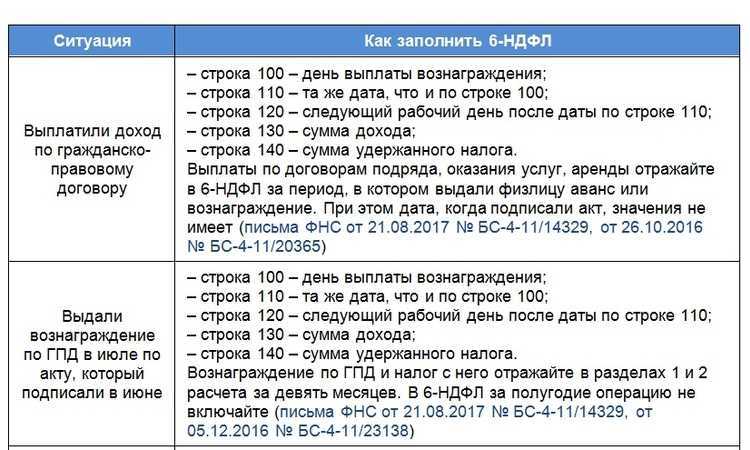

- Акционерное общество. Налоговый агент должен предоставить в контролирующий орган декларацию по налогу на прибыль. В документе обязательно должно быть заполнено второе приложение. Крайний срок сдачи — 28 марта года, следующего за отчетным. Эту декларацию необходимо передать в налоговое отделение независимо от того, какой налоговый режим применяет организация. Помимо этого, выплата дивидендов отразится в отчете 6-НДФЛ, который необходимо заполнять каждый квартал.

- Общество с ограниченной ответственностью (ООО). До 1 апреля года, который следует за годом выплат дохода, в налоговую необходимо предоставить справку 2-НДФЛ. ООО тоже обязан сдавать документ 6-НДФЛ каждые 3 месяца.

- Получатель дивидендов сам оплачивает налог. В этом случае до 30 апреля года, который следует за годом получения прибыли, в налоговую необходимо принести справку 3-НДФЛ.

- Получатель денежного вознаграждения, если компания по каким-то причинам не удержала подоходный налог. Например, физическое лицо выиграло конкурс с крупным неденежным призом. Поскольку резидент денежного дохода больше не получал, компания не смогла удержать с него подоходный налог. Тем не менее организация обязана отчитаться перед налоговой о подобных подарках. Первый отчет должен поступить до 1 марта года, который следует за годом выплат дохода. В ФНС необходимо сдать 2-НДФЛ с признаком №2. Если справку передать в налоговую с опозданием, на организацию налагается штраф 200 рублей. Второй отчет поступает до 1 апреля года, который следует за годом выплаты приза. Компании необходимо сдать справку 2-НДФЛ с признаком 1.

Санкции за нарушения по перечислению НДФЛ

Недоимка по налоговым платежам наказывается одинаково для всех видов налогов и налогоплательщиков:

- штраф в размере 20% от размера подоходного налога, не уплаченного в бюджет — если нарушение совершено неумышленно;

- 40% от суммы неуплаченного НДФЛ при умышленном нарушении.

При повторных, крупных и систематических нарушениях наказание станет более суровым:

- штраф от 100 до 300 тысяч руб.;

- штраф, равный сумме заработной платы за 1 или 2 года;

- дисквалификация руководителя сроком до трёх лет;

- лишение свободы сроком до двух лет.

Статьёй 112 НК РФ предусмотрены смягчающие обстоятельства, среди которых:

- тяжелая личная или семейная ситуация;

- угрозы, принуждения и другие формы воздействия на налогоплательщика, из-за которых он не смог уплатить налоги в должном порядке;

- тяжёлое материальное положение;

- иные обстоятельства, которые суд или налоговый орган посчитает смягчающими.

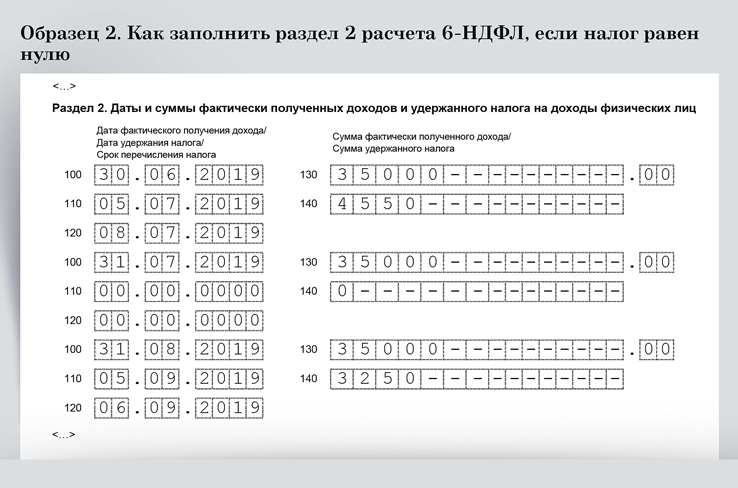

За несдачу или несвоевременную сдачу декларации 6-НДФЛ предусмотрен штраф в размере 1000 руб. за каждый полный или неполный месяц просрочки. За ошибки в декларации — 500 руб. за каждый отчёт.На руководителя или главного бухгалтера компании-работодателя наложат административный штраф в сумму от 300 до 500 руб.

База налогообложения НДФЛ в России

Наиболее распространённый вид дохода в РФ — это заработная плата. Основная часть трудоспособного населения работает по найму. Кроме зарплаты, у них могут возникать и иные доходы — от продажи жилья, автомобиля, получения призов, выигрышей, подарков, дивидендов, и т.д. Все они должны облагаться НДФЛ.

Но есть доходы, не подлежащие налогообложению согласно статье 217 НК РФ. Так, к ним относятся:

- государственные пособия (кроме больничных);

- все виды компенсационных выплат и возмещений;

- пенсии;

- стипендии;

- единовременные выплаты;

- материальная помощь, призы и подарки в сумме до 4 000 рублей;

- призовые спортсменам;

- питание, медицинские услуги, уплаченные работодателем за работников, и.т.д. — всего 93 вида доходов.

Льготы по налогообложению предусмотрены для доходов, полученных от продажи объектов недвижимости (квартир, домов, земельных участков) и автомобилей.

Отпускные

Поскольку отпускные выплаты являются доходами сотрудников, с них тоже удерживается НДФЛ. Расчет ведется таким образом:

- Из суммы, положенной сотруднику в качестве отпускных, уберите налоговые вычеты (социальные, имущественные, инвестиционные, стандартные и пр.)

- Из образовавшейся суммы вычтите страховые взносы (медицинское, социальное, пенсионное страхование).

- Страхование от несчастных случаев или профзаболеваний тоже необходимо вычесть.

- Получившуюся сумму умножьте на налоговую ставку 13%.

Если сотрудник берет отпуск частями, подоходный налог удерживается только с фактически выплаченной суммы отпускных

По закону бухгалтер должен начислить отпускные и удержать налоговые деньги в один и тот же день, поэтому эти операции должны найти отражение в налоговых отчетах одновременно.

Что он из себя представляет

Заработная плата – форма довольствия, выраженная в конкретном количестве денежных средств, на которые гражданин после их получения имеет возможность приобретать различные товары и услуги.

До момента получения зарплаты, бухгалтерия обязана произвести вычет из общей суммы доходной части определенных налогов и взносов, определенных законодательством РФ. Обычно это обязанность главного бухгалтера организации.

(ПН) взимается с любых видов доходов – заработная плата, дивиденды либо иные разновидности прибыли.

Однако законом предусмотрены конкретные виды доходов, с которых данный налог не взимается.

Российским законодательством определено, что резидент РФ должен уплачивать (ПН) в размере 13% от общего объема доходной суммы.

На видео-с какой суммы не берется подоходный налог:

Работаю и не плачу НДФЛ. Что за это будет? Ответственность физических лиц за неуплату налогов на доход.

Ближе к началу статьи мы уже говорили о том, что далеко не каждый перевод на банковскую карту является доходом. Более того, даже если у кого-либо из налоговой есть догадки, что ваши операции по карте – это неучтенный доход, то им придется это еще доказать… Налоговая не вправе сравнивать ваши доходы и расходы (официально), да и делать им это совершенно некогда, но если все-таки доходы вскроются, а налог по ним не был уплачен, то есть несколько видов ответственности:

- Административный штраф — 2000 рублей, ст. 14.1 КоАП.

- Налоги за три года — 13% от поступлений, ст. 113 НК.

- Пеню за просрочку — 1/300 ставки ЦБ за каждый день, ст. 75 НК.

- Штраф за умышленную неуплату налога — 40% от суммы недоимки, ст. 122 НК.

- Штрафы за несданные декларации — до 30% от суммы налога за каждый год, ст. 119 НК.

За неуплату налогов физическим лицом существует даже уголовная ответственность. Она предусматривается ст. 198 УК РФ, где указано, что к ответственности будут привлекаться физические лица, не уплатившие в течение 3 лет подряд налогов и сборов на сумму от 900 000 рублей (если эта сумма составляет более 10% от той суммы, которую нужно было уплатить в общем в качестве налогов и сборов), либо общая сумма от 2 700 000 рублей. В данном случае санкции начинаются от 200 000 рублей штрафа.