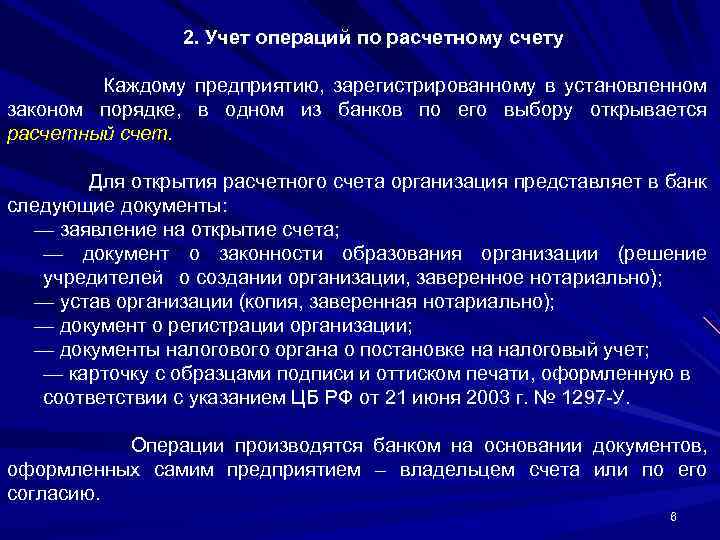

Хранение документов

Выписки и расчетные документы храните в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Эти документы подшейте в хронологическом порядке и переплетите. Такой порядок предусмотрен пунктами 6.2 и 6.4 положения, утвержденного Минфином СССР от 29 июля 1983 г. № 105.

Бланки чеков (чековые книжки) храните в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 6.2 положения, утвержденного письмом Минфина СССР от 29 июля 1983 г. № 105).

Хранить банковские выписки, расчетные документы, корешки использованных чеков (чековых книжек) нужно не менее пяти лет (ч. 1 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 362 перечня, утвержденного приказом Минкультуры от 25 августа 2010 г. № 558).

Платежные поручения можно хранить в электронном виде (ч. 2 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ).

Анализ счета 51

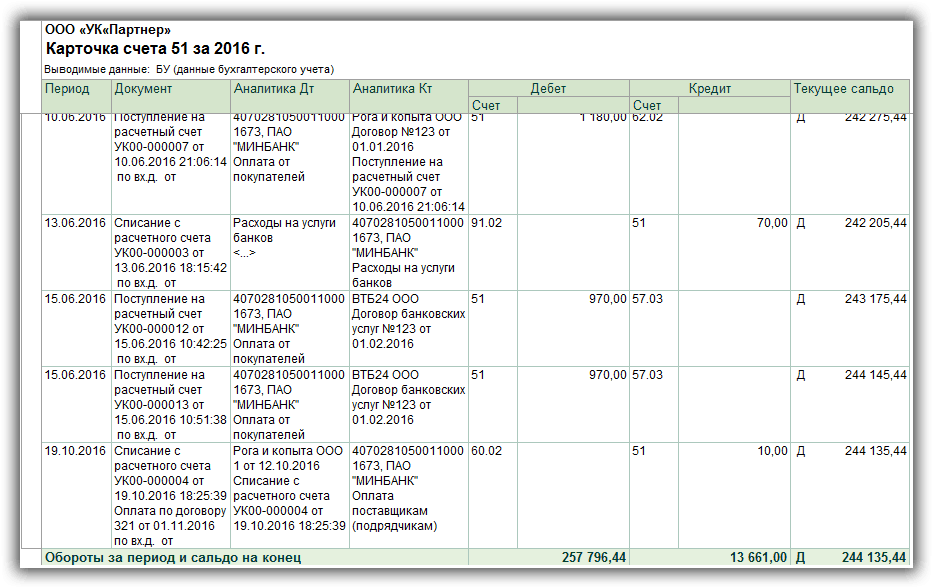

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Не знаете свои права?

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике

Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно

Анализ счета представлен на рисунке.

Отражение остатков счета 57 на счетах баланса

Для того чтобы рассчитать коэффициенты ликвидности предприятия (текущей, срочной), используют данные строки 1250 баланса, называемой «Денежные средства и денежные эквиваленты». При помощи этих коэффициентов предоставляется информация о возможности погашения текущих краткосрочных обязательств субъекта за счет собственных средств. Ликвидными активами признаны денежные средства и краткосрочные финансовые вложения.

Состав строки 1250 баланса

|

Раздел баланса |

Дебет счета |

Из чего формируется |

| Оборотные активы | Дебет 50 | Наличность в кассе |

| Оборотные активы | Дебет 51 | Остатки по р/с |

| Оборотные активы | Дебет 52 | Валютные банковские счета |

| Оборотные активы | Дебет 55 | Специальные счета ― депозиты, аккредитивы |

| Оборотные активы | Дебет 57 | Суммы переданных денежных переводов, не достигших целей назначения |

| Оборотные активы | Дебет 58 | Денежные эквиваленты краткосрочных финансовых вложений (векселя и прочие ЦБ) |

| Оборотные активы | Дебет 76 | Прочие денежные эквиваленты краткосрочных фин.вложений |

Суммарное значение перечисленных показателей дает представление о содержании строки 1250 баланса. Денежные средства в пути помогают отразить действительную картину финансового состояния предприятия на конкретный момент, не позволяя активам затеряться вследствие временных промежутков между выдачей наличности и зачислением по назначению.

Но не всегда высокие показатели здесь рассматриваются как положительный признак. Скорее это говорит о том, что деньги организации не работают. Грамотно разработанная денежная политика учреждения должна создавать условия не только для скорейшего погашения обязательств, но и для своевременного вложения средств в оборот, принося предприятию дополнительную прибыль.

Дт 51 Кт 51 —

распространенная в бухучете проводка, отражающая безналичные приходы и расходы хозяйствующего субъекта. С какими счетами может корреспондировать счет 51 и какие проводки с его использованием наиболее популярны, расскажем в нашей статье.

Что такое номер счета

Любая организация или предприятие, зарегистрированная в качестве юридического лица, независимо от формы собственности, обязана осуществлять денежные операции безналично. Для этого должен быть открыт расчетный счет (РС). Это требование не касается только индивидуальных предпринимателей, ведущих свою деятельность без образования юридического лица. Однако и они в процессе своей работы сталкиваются с такой необходимостью. РС открываются в кредитных организациях согласно установленным Правилам ведения бухгалтерского учета.

Каждому счету присваивается уникальный номер, благодаря которому банк может однозначно идентифицировать его владельца. Номер формируется в строгой последовательности комбинации цифр, которые несут информацию о статусе клиента, в какой валюте он открыт, и даже в каком филиале кредитной организации.

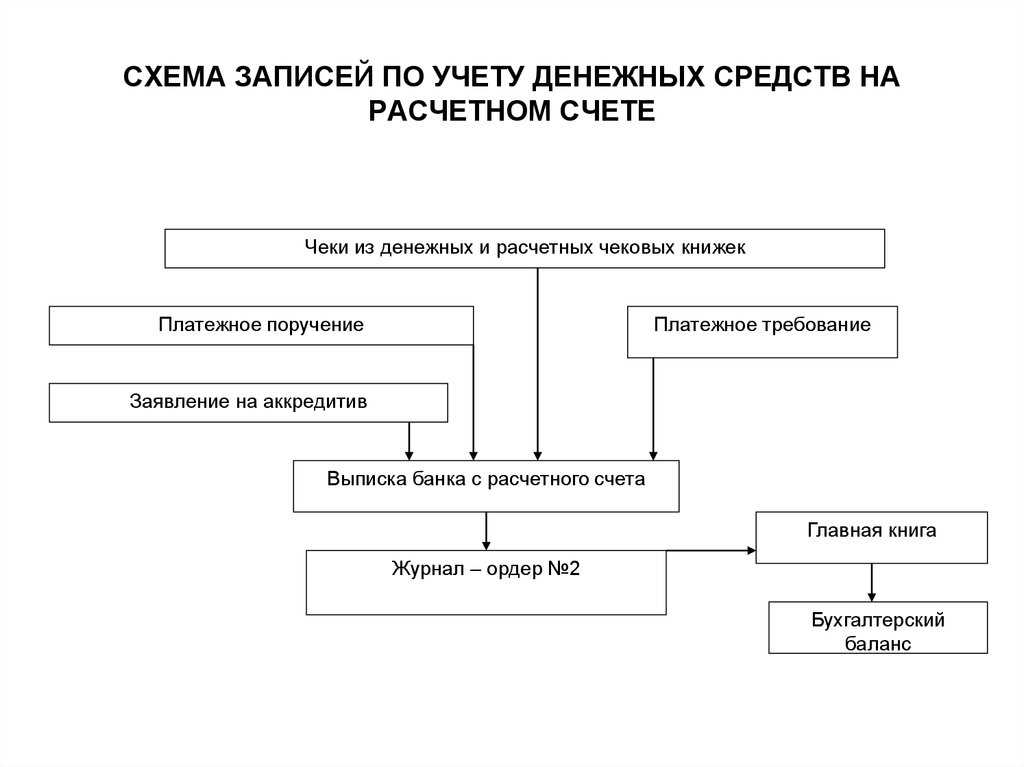

Документооборот по расчетному счету

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Вариант 3. Оплата векселем

Помимо прочих операций, 51 в бухгалтерском учете может использоваться при оплате товаров, услуг или выполненных работ векселем. Это ценная бумага, посредством которой производится отсрочка платежа. Одновременно она выступает гарантией того, что товары и услуги будут оплачены в оговоренный сторонами срок.

Таблица 6. Отражение операций.

Таблица 6. Отражение операций.

|

Дт |

Кт |

Содержание проводки |

Документ |

|

10.01 |

60 |

Получение продукции от реализатора или поставщика |

Накладная на товар |

|

60 |

60.03 |

Продавцу передан вексель на оплату |

Выдаваемый вексель |

|

60.03 |

51 |

Оплата оговоренной суммы векселя |

Платежное поручение |

Таким образом, 51 применяют для отражения операций, связанных с оплатой посредством вексельных ценных бумаг. В бухгалтерии могут отражаться как простые, так и переводные векселя.

Какие счета еще контролируются?

Учет операций по расчетным счетам также происходит применительно:

- К валютным счетам — открываются для хранения средств в финансовых единицах иной страны, и так же для проведения безналичных расчетов с гражданами и фирмами.

- Специальных счетов — открываются для проведения безналичных операций или для сделок целевого типа.

Эти особенности учета подобны тем принципам, что описаны были выше. Но имеется значительные отличия:

- Исследовательный учет по валютным счетам сделан для каждого отдельного расчетного счета, открытого для аккумулирования зарубежной валюты.

- Для контроля по счету 55 потребуется данные о вкладах, аккредитивах, чеках и другая информация.

Как отражаются транзакции на счетах бухучета?

Учет операций на р/с фиксируется на расчетном счете под номером 51.

Право получения выписки имеет одно или группа лиц, уполномоченных на выполнение таких действий руководителем предприятия.

Учет операций на расчетном счете подразумевает контроль следующих транзакций (Д/К — дебит/кредит):

- Объем средств, которые после внесения через кассу поступили на р/с. Д/К — 51/50.

- Внесение авансов и платежей за оплату услуг (товаров) от клиентов (покупателей). Д/К — 51/62.

- Получение банковских займов на небольшой период времени. Д/К — 51/66 (67).

- Поступление от учредителей вкладов, направляемых для пополнения уставного капитала компании. Д/К — 51/75.

- Зачисление денег по страховой компенсации, полученных от страховщиков. Д/К — 51/76.

- Передача средств взаймы другим компаниям. Д/К — 58/51.

- Перечисление определенных сумм в государственный бюджет (налоговые платежи, сборы, внебюджетные фонды). Д/К — 68 (69)/51.

- Выплата денег по имеющимся кредитам (краткосрочным и долгосрочным). Д/К — 66 (67)/51.

- Проведение оплаты поставщикам за ТМЦ, а также проведение комплекса работ (предоставления услуг). Д/К — 60/51.

- Проведение платежей по счетам разным организациям за выполненные работы и услуги. Д/К — 76/51.

Что это такое и для чего нужен в бухгалтерии?

В бухгалтерском учете сч 51 («Расчетные счета») применяется хозяйствующими субъектами для отражения безналичных денежных потоков – как входящих, так и исходящих – по р/с, открытым организацией в кредитно-финансовых учреждениях.

Сведения, фиксируемые по 51 счету, часто используются менеджментом компании для целей планирования, анализа и оптимизации движения безналичных средств.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Безналичные поступления и выплаты характеризуются преобладающей долей в структуре денежных расчетов любого юр.лица.

Все они, как говорилось ранее, подтверждаются первичной документацией и ежедневными банковскими выписками, регулярно формируемыми обслуживающим финансовым учреждением по клиентскому р/с.

Доходы и затраты организации, определяющие чистую прибыль, также увязываются с движением безналичных средств.

Для учета наличных денежных средств применяется счет 50 «Касса».

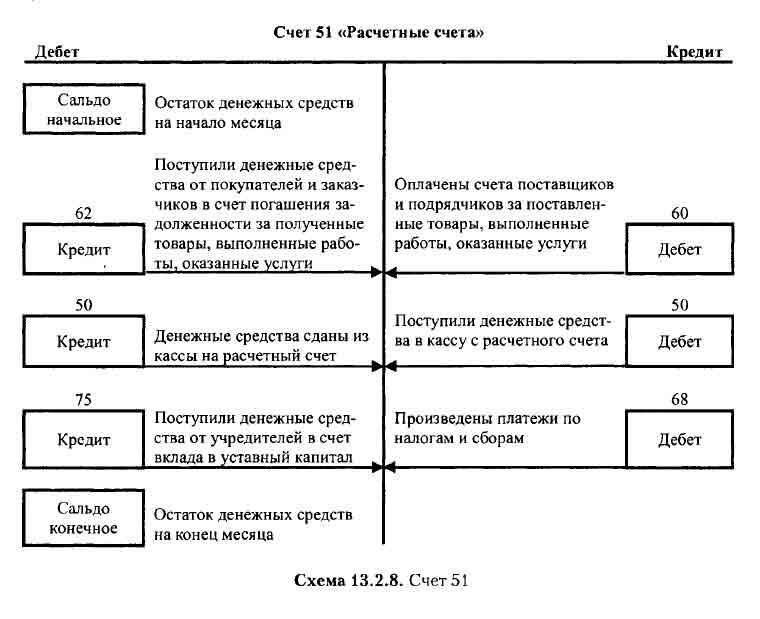

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Субсчета

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

К примеру:

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.

Для чего используется

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности

Валютные операции в бухгалтерском учете

При учете валютных операций организации и предприятия должны руководствоваться Положением по бухгалтерскому учету ПБУ 3/2006, положениями Федерального закона № 173-ФЗ, а также иными нормативными актами, регламентирующими бухгалтерские проводки валютных сделок.

Данные положения определяют порядок осуществления валютных операций. Согласно этим документам, бухгалтерский учет валютных операций ведется в рублях путем перерасчета стоимости валюты по курсу Центробанка РФ на дату проведения операции. В связи с тем, что официальные валютные курсы постоянно меняются, определяющим является отражение в бухгалтерских документах даты совершения операции. Этим будет определяться курсовая разница, вызванная, например, различием валютного курса в моменты принятия обязательств и их исполнения. Эта разница рассматривается как прочие доходы (расходы) и отражается на субсчете 91.1 (при положительной курсовой разнице), или на субсчете 91.2 (при отрицательной курсовой разнице).

Для осуществления дополнительного контроля валютных сделок к задействованным бухгалтерским счетам открываются субсчета, учет на которых ведется в соответствующей иностранной валюте. Подобный обособленный учет операций на валютном счете упрощает ведение контрактов с иностранными партнерами и помогает осуществлять их анализ.

Для совершения операций с иностранной валютой организация должна открыть валютный счет в банке. В бухгалтерском учете движение валютных средств отражается на счете «Валютные счета» (52). При работе с различными валютами к этому счету открываются дополнительные субсчета. Проводки по валютным операциям подробнее разберем на операциях по покупке и продаже иностранной валюты.

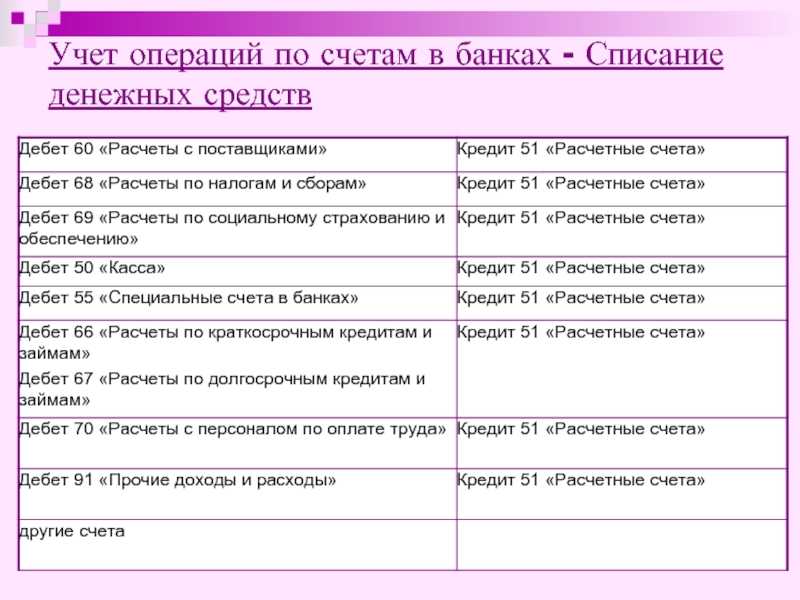

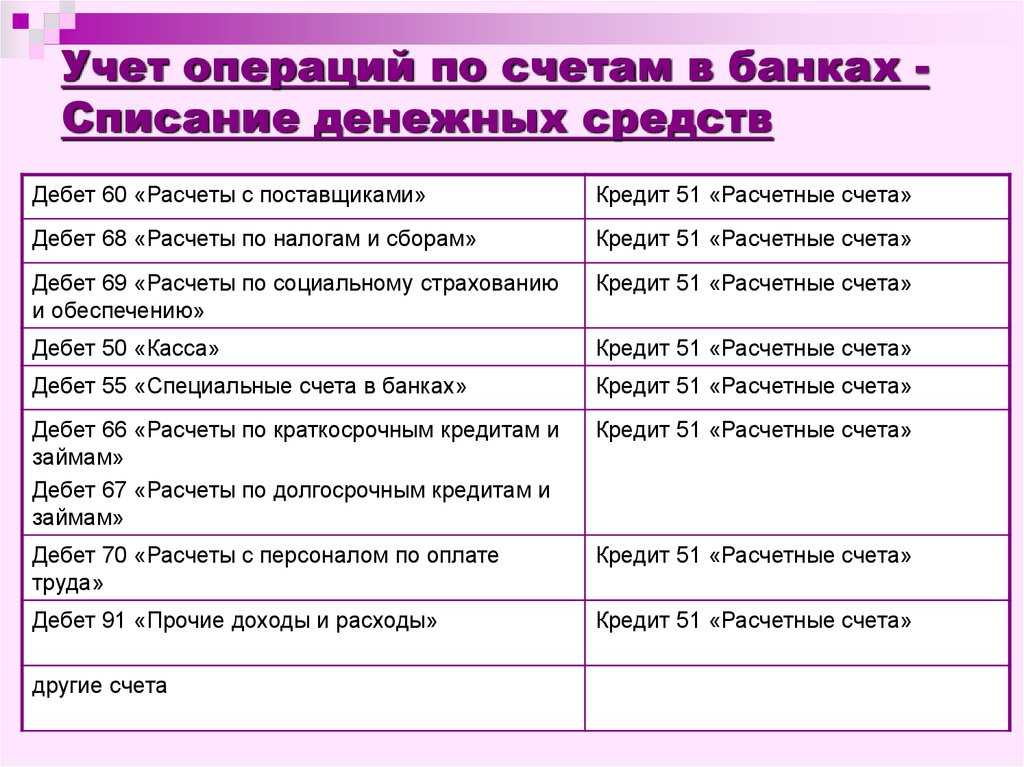

Проводки 51 счета в бухучёте

Поступление денег представляют проводки по счету 51.

По кредиту

57 — поступление на расчетный счет денег, находящихся в пути;

58, 66, 67 — зачисление средств после оформления кредита или возврат заемных денег;

86 — зачисление денег целевого финансирования;

91 — перечисление денежных средств от выручки;

50 — наличные деньги из кассы перенесены на счет в банке;

55.03 — перечисление процентов по депозиту, приход депозитного вклада;

60, 76, 62 — зачисление денег от поставщиков, покупателей, прочих дебиторов.

Характеристика 51 счета предполагает расходование денег по кредиту в сообщении с дебетом:

50 — снятие денег для пополнения кассы наличными;

55.03 — зачисление денег на депозит;

99 — для покрытия расходов при наступлении чрезвычайной ситуации;

60.03 — показывает процедуру оплаты векселя;

62, 76 — перевод денег контрагентам;

66 — перевод средств по кредиту (погашение) и процентов по нему;

70 — перечисление персоналу заработной платы;

75 — перевод денег учредителям.

Анализ 51 счета

Аналитический учет счета 51 ведется с наличием расшифровки по оборотам и сальдо. Это делается по любому из счетов, открытых в них.

При их помощи можно постоянно наблюдать за перемещением денежных средств, а также осуществлять функции быстрого распоряжения денежными средствами. Анализ 51 счета является примером верного создания сальдо на конец любого периода. Порядок действий при расчете остатка предусматривает сложение начального сальдо и дебетовых оборотов, а затем вычитанием всего объема движений по кредиту за весь рассматриваемый период времени.

Оборотно сальдовая ведомость по счету 51 является балансом синтетического счета, который выводится на конец месяца. Он предусматривает присутствие начального и конечного сальдо, а также окончательных сумм оборотов по дебету и кредиту.

СПРАВКА! Оборотно-сальдовую ведомость 51 счета можно составлять в разрезе субсчетов.

При проведении итогового анализа 51 счета, необходимо выполнение некоторых условий:

— остатки по счету и обороты, находящиеся в бухгалтерском учете организации, должны совпадать с информацией в банковских выписках;

— равенство сумм дебетовых и кредитовых операций обеспечивает правило двойной записи, верные проводки по 51 и другим счетам являются основой для заполнения баланса.

— ОСВ по 51 счету должна гарантировать понятную информацию путем внесения данных о номере счета, остатках на начало и конец нужного периода с приведением всех оборотов.

Для того, чтобы отражать все виды операций с расчетными счетами организации, ведется журнал-ордер по 51 счету.

Журналы существуют разны форм:

№2 — для промышленных учреждений;

№2-с — для строительных компаний;

№2-сн — для фирм, которые специализируются на сбыте и снабжении.

СПРАВКА! Журнал необходим для хронологической записи кредитовых оборотов в сообщении с остальными счетами.

Ведомость по счету 51, бланк которой можно найти и скачать в интернете, имеет заключительные данные по банковским и кор. счетам на начало и конец месяца. В нем показывается каждая корреспонденция 51 счета в дебете с кредитом остальных счетов с учетом последовательности событий.

Аналитический учета на 62 счете и его субсчета

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет 62.01 – оплата, поступившая в общем порядке;

- Счет 62.02 – авансы от покупателей.

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

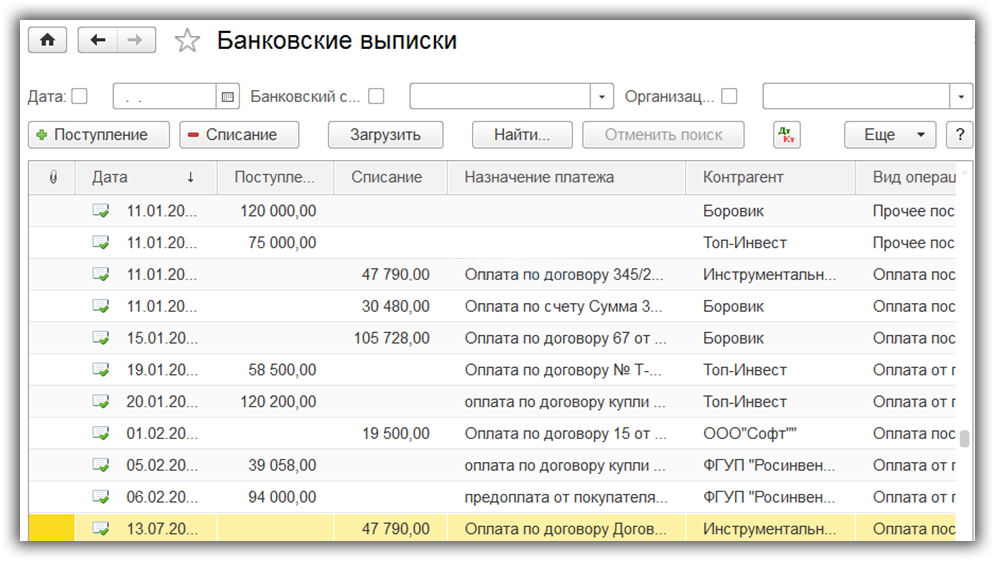

Списание денежных средств с расчетного счета в 1С 8.3

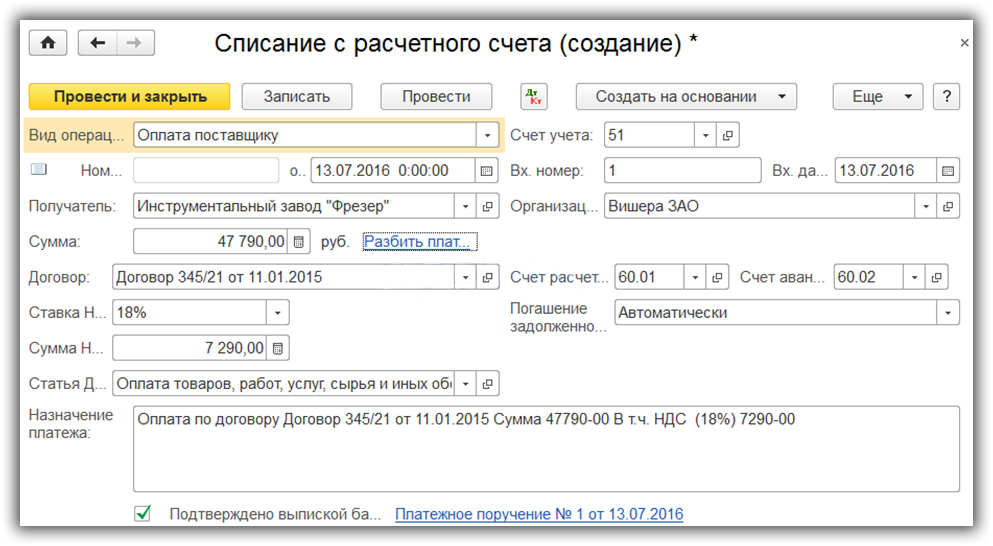

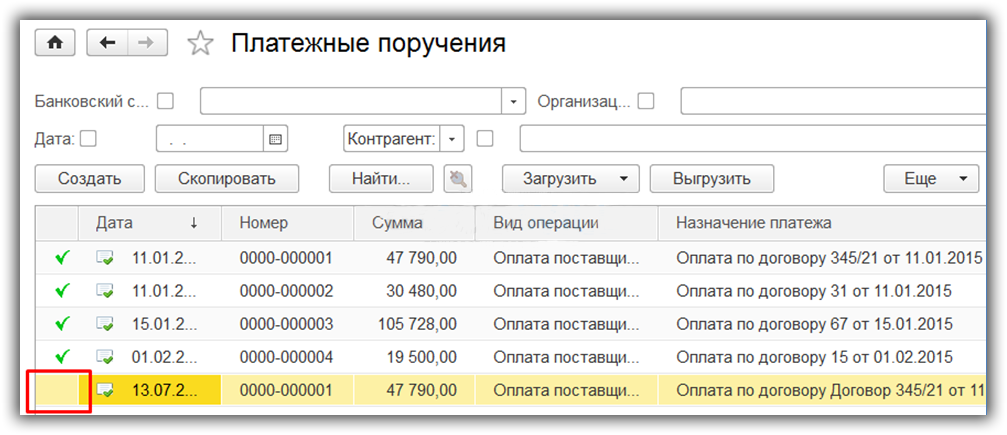

1. Обычно сначала заполняется документ «Платежное поручение». Он не делает бухгалтерских проводок, а служит для передачи в банк сведений о том, что с нашего банковского расчетного счета нужно произвести перечисление на счет получателя. Чтобы просмотреть или создать платежное поручение, нужно зайти в раздел меню «Банк и касса» (Банк – Платежные поручения).

На изображении видно, что документ имеет поле «Вид операции». От выбора значения в нем зависят реквизиты и проведение самого документа. По умолчанию автоматически устанавливается вид «Оплата поставщику», при необходимости можно выбрать другой.

В платежном поручении должны быть указаны такие данные как получатель (контрагент) и его счет, вид и очередность платежа, сумма и назначение платежа. При наличии нескольких организаций или нескольких расчетных счетов следует выбрать организацию и ее счет. Для видов операций, отражающих расчеты с контрагентами, указывают договор и ставку НДС.

Обратите внимание, что вид договора должен соответствовать виду операции:

- для «Оплаты поставщику» нужен договор «С поставщиком»

- для «Возврата покупателю» – «С покупателем»

Поле «Идентификатор платежа» служит для указания УИН, при необходимости. Если в программе настроен учет по статьям движения денежных средств, то в платежном поручении (как и во всех «денежных» документах) будет поле «Статья ДДС», которое также следует заполнить.

В документе реквизиты организации и контрагента отображаются в виде ссылок, по нажатию на эти ссылки можно редактировать реквизиты. Кроме того, с помощью кнопки «Настройка» можно настроить отображение наименования и КПП контрагента и организации, назначения платежа, месяца, суммы.

Внизу документа есть флаг «Оплачено». Не рекомендуется ставить его вручную, этот флаг устанавливается автоматически при регистрации оплаты в программе. Платежное поручение проводится и сохраняется в журнале.

Неоплаченную «платежку» можно определить по отсутствию отметки об оплате:

После заполнения платежное поручение передают в электронном или в печатном виде в банк. В 1С возможен электронный обмен с банком непосредственно из программы, но для этого требуется предварительная настройка, которую выполняет специалист.

2. После того как оплата поручения прошла через банк, в программе должен быть зарегистрирован документ «Списание с расчетного счета». При выполнении электронного обмена этот документ создается автоматически после загрузки данных из банка. В противном случае нужно ввести его вручную. Удобнее всего это сделать из того платежного поручения, оплату по которому мы хотим отразить: нужно открыть «платежку» и в ней нажать на ссылку «Ввести документ списания с расчетного счета».

Будет автоматически создан новый документ «Списание с расчетного счета», целиком заполненный на основании нашего платежного поручения. Однако, все реквизиты доступны для изменения.

Счет учета заполнен по умолчанию, это бухгалтерский счет учета средств, находящихся на расчетных счетах организации.

Счет расчетов с контрагентом и счет авансов установлены автоматически, исходя из вида операции. Во время проведения документа программа сама решит, является ли данный платеж авансом (проанализировав расчеты по договору), и сделает соответствующую проводку.

Реквизит «Погашение задолженности» определяет алгоритм анализа расчетов с контрагентом. Если вместо «Автоматически» выбрать «По документу», то потребуется выбрать документ расчетов.

Ссылка «Разбить платеж» позволяет настроить одновременный платеж по разным договорам.

При проведении выполняется проводка бухучета по списанию средств с расчетного счета, согласно виду операции документа и настройкам.

После того как «Списание с расчетного счета» было проведено, в исходном платежном поручении автоматически устанавливается флаг «Оплачено» и появляется ссылка на документ списания:

В журнале платежных поручений также появляется отметка об оплате.

Введенный документ списания с расчетного счета сохраняется в журнале банковских выписок, который доступен через раздел «Банк и касса» (Банк – Банковские выписки).

Программа позволяет заносить «Списание с р/с» и непосредственно в журнале банковских выписок с помощью кнопки «– Списание», без предварительного оформления платежного поручения.

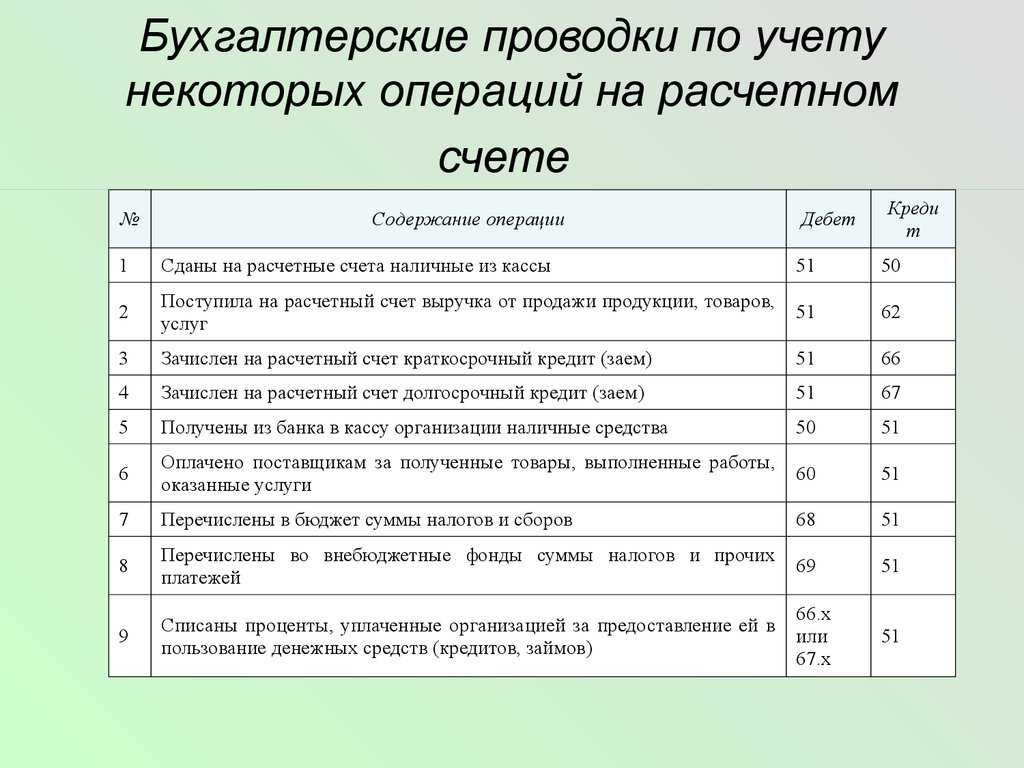

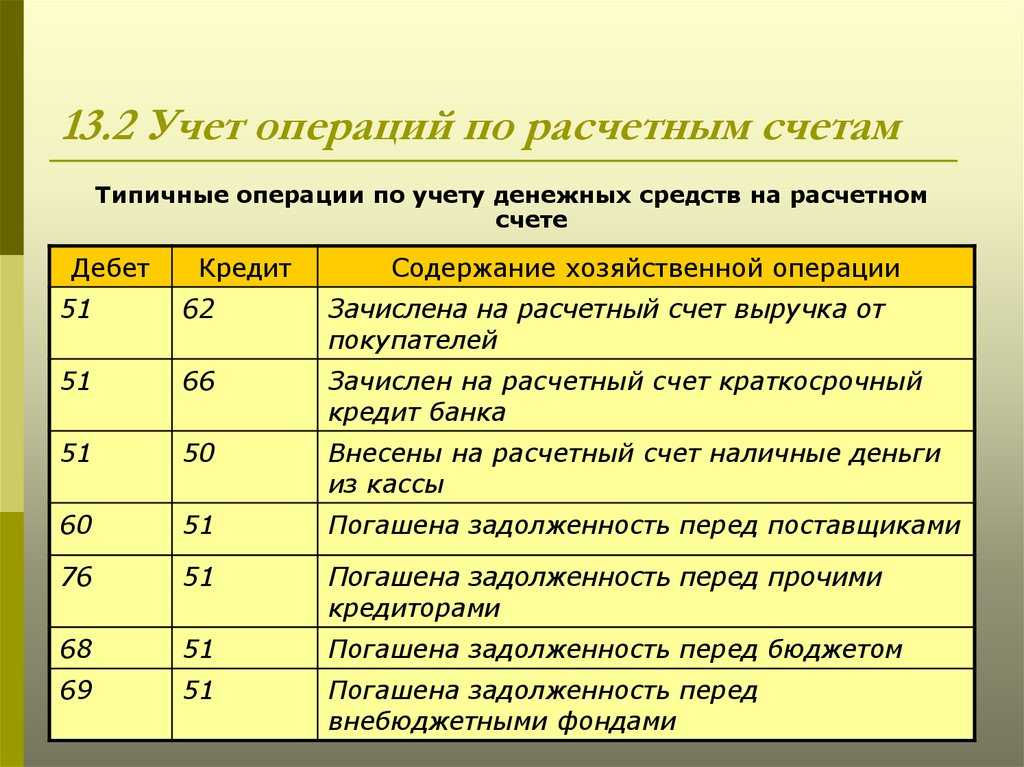

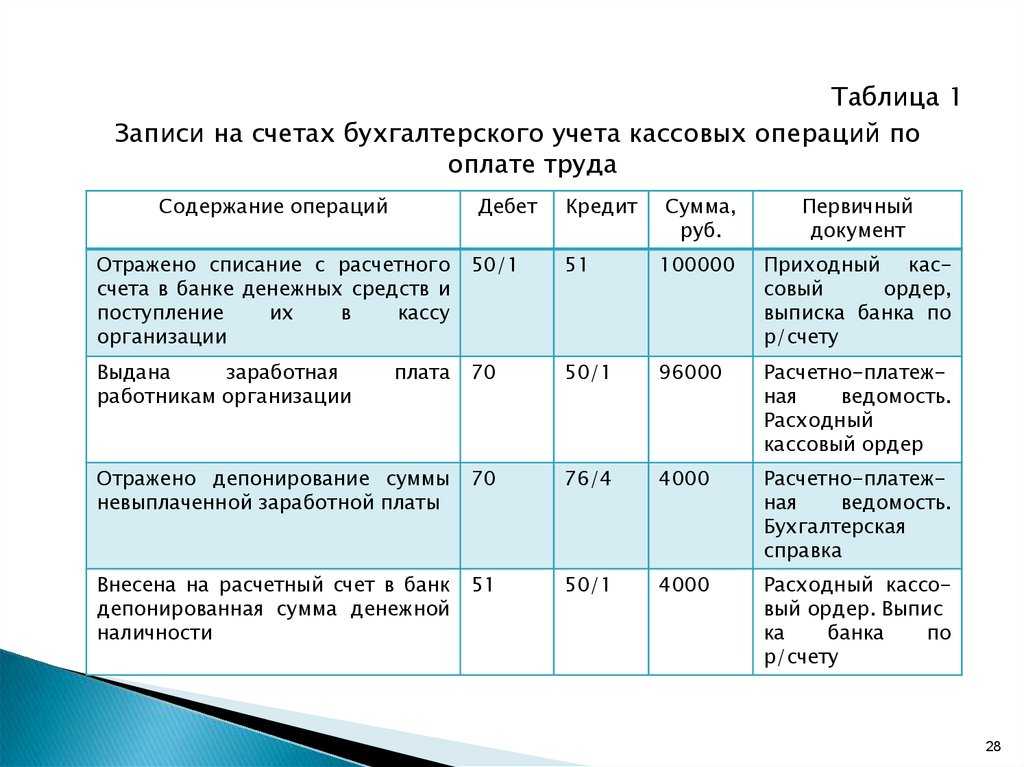

Типовые проводки по расчетному счету и примеры операций

Основные проводки по расчётному счёту:

-

оплата от покупателя – Дт 51 Кт 62;

-

снятие наличных – Дт 51 Кт 50;

-

внесение наличных – Дт 50 Кт 51;

-

выплата зарплаты – Дт 70 Кт 51;

-

перечисление НДФЛ- Дт 68 Кт 51;

-

перечисление страховых взносов – Дт 69 Кт 51;

-

выдача аванса подотчётному лицу – Дт 51 Кт 71;

-

получен долгосрочный кредит/займ – Дт 51 Кт 66;

-

погашается долгосрочный кредит/займ – Дт 66 Кт 51.

Бухгалтерский счет 51: пример проводок при открытии расчетного счета

Для того чтобы открыть расчетный счет, организация должна осуществить следующие проводки:

-

Дт 51 Кт 50 – зачисление наличных денег из кассы организации на расчетный счет.

-

Дт 60 Кт 51 – оплата поставщикам за товары или услуги.

-

Дт 76 Кт 51 – перечисление денежных средств на оплату услуг сторонним организациям.

-

Дт 90 (субсчет “Себестоимость продаж”) Кт 51- оплата услуг банка за обслуживание расчетного счета.

-

Дт 55 (субсчет “Депозитные счета”) Кт 51 – перевод денег на депозитный счет.

Это лишь некоторые примеры проводок, которые могут быть выполнены при открытии расчетного счета в бухгалтерии

Важно помнить, что каждая операция должна быть оформлена соответствующими документами и соответствовать действующему законодательству.

Счет 51 расчетного счета: пример проводок по депозитным операциям

Согласно источнику, бухгалтерский учёт размещения банковских вкладов и возврата средств со вклада включает следующие проводки:

-

зачислены денежные средства во вклад: Дт 58 (55-3) – Кт 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.;

-

закрыт депозит: Дт 50, 51, 52 и др. – Кт 58 (55-3).

Независимо от порядка учёта депозитов, в бухгалтерской отчётности они будут отражаться в составе финансовых вложений.

Учет операций на расчетном счете: пример проводок при оплате векселем

Приведём следующие проводки при оплате векселем:

-

Дт 62 Кт 90 субсчет «Выручка» – отражена выручка от реализации;

-

Дт 62 субсчет «Векселя полученные» Кт 62 – отражена оплата собственным векселем покупателя;

-

Дт 62 субсчет «Векселя полученные» Кт 91 субсчет «Прочие доходы» – отражены начисленные проценты по ценной бумаге.

-

Дт 51 Кт 62 субсчет «Векселя полученные» – получены денежные средства по ценной бумаге при его погашении.

Для грамотного ведения учёта денежных средств и операций по расчётному счёту рекомендуется обратиться к профессиональному бухгалтеру, который выполнит работу в срок и без нареканий со стороны налоговых служб.

Таким образом, счет 51 играет ключевую роль в бухгалтерии предприятия и обеспечивает эффективное управление финансами. Знание функций 51 счета и грамотное его использование позволяют бизнесу успешно развиваться, оптимизировать налогообложение и избегать проблем с контролирующими органами. Если у вас не хватает бухгалтерских знаний – запишитесь на наши курсы или продолжайте читать статьи на сайте.

Открытие расчетного счета

Сегодня денежные расчеты неосуществимы без расчетного счета. О том, какие действия нужно совершить, чтобы открыть расчетный счет юридическому лицу, мы и расскажем в этой главе.

Порядок открытия и закрытия в Российской Федерации кредитными организациями, Банком России (далее — банки) банковских счетов юридическим лицам, индивидуальным предпринимателям, физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой (далее — клиенты), устанавливает Инструкция Банка России от 30.05.2014 №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее — Инструкция №153-И).

Согласно положениям пунктов 2.1, 2.3 Инструкции N 153-И банки открывают в валюте Российской Федерации и иностранных валютах, в частности, расчетные счета:

- юридическим лицам, не являющимся кредитными организациями;

- индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой;

- представительствам кредитных организаций;

- некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы.

Расчетный счет открывается на основании договора банковского счета, порядок заключения которого устанавливается главой 45 части 2 Гражданского кодекса Российской Федерации (далее — ГК РФ).

В соответствии со статьей 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Разнесение выписки банка

Вопросы по разнесению выписки банка касаются юридических лиц и индивидуальных предпринимателей, находящихся на общей или упрощенной системе налогообложения.

Сегодня учет хозяйственных операций предприятий и организаций осуществляется путем применения автоматизированных учетных программ, которые сами формируют проводки.

Порядок разнесения выписок:

- Сформировать документ.

- Сделать проводку. Для этого необходимо выбрать операцию, заполнить реквизиты документов.

- Проводки формируются автоматически.

- Для контроля ознакомиться с результатом проведения, если обнаружены ошибки, отредактировать вручную.

- Завершить операцию.

Бухгалтерские проводки формируются методом двойной записи, т. е. каждая операция отражается в Дебет одного и в Кредит другого счета.

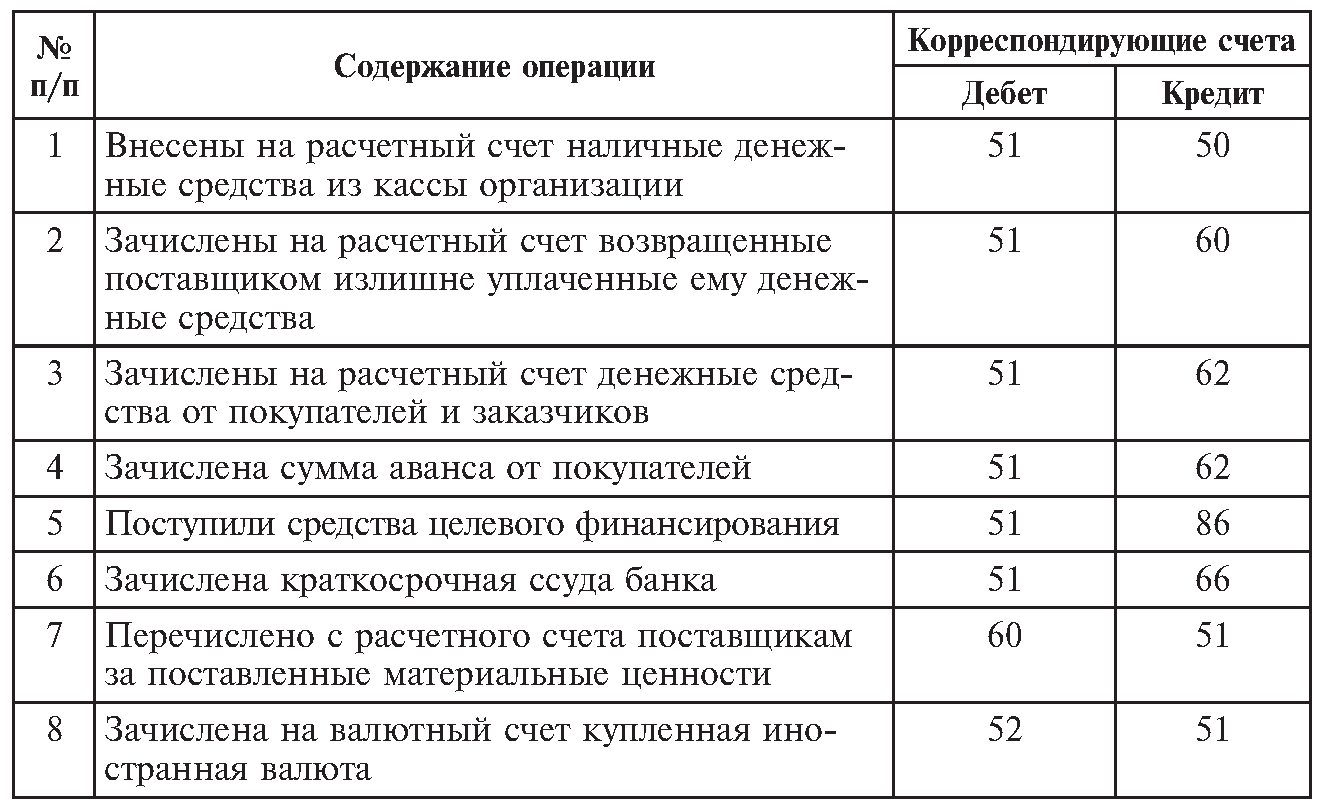

Отражение поступлений на расчетный счет (дебет сч. 51), в Кд. счетов:

- 50 – внесение на расчетный счет выручки из кассы;

- 90 – выручка от реализации товаров, работ и услуг;

- 68 – возврат переплаты в бюджет;

- 91.1 – прочие доходы;

- 76 – расчеты с дебиторами/кредиторами (оплата штрафов, пеней);

- 86 – целевое финансирование;

- 98 – доходы будущих периодов;

- 91.1 – получение безвозмездно перечисленных денежных средств.

Отражение расходных операций по расчетному счету (кредит сч. 51) в Дт. счетов:

- 50 – получение наличных в кассу;

- 52 – покупка иностранной валюты;

- 58.3 – выдача займа;

- 60 – расчеты за товары и услуги;

- 62 – возврат аванса по договору поставки;

- 66,67 – погашение кредитов;

- 71 –выдача средств под отчет;

- 68 – операции по уплате налогов.

Если при формировании проводок обнаружены ошибки, они должны быть отражены по сч. 76 «Расчета с разными дебиторами и кредиторами», в дебет или кредит счета соответственно.

При наличии у предприятия нескольких расчетных счетов, разносить выписку банка необходимо по каждому из них отдельно. Проводить операцию следует ежедневно, при наличии транзакций по расчетному счету.

Характеристика: что показывает дебет и кредит?

По дебету

В соответствии с действующим планом, операции по дебету 51 характеризуют зачисления на р/с предприятия. В бухгалтерской документации такие операции указывают путем проводок с другими счетами.

В данном случае 51 выступает в качестве корреспондирующего. Сумма, которая зачисляется на р/с списывается с другого источника и добавляется при учете в кредит. Назначения платежа могут быть различными, поэтому следует рассмотреть наиболее распространенные варианты.

В данном случае 51 выступает в качестве корреспондирующего. Сумма, которая зачисляется на р/с списывается с другого источника и добавляется при учете в кредит. Назначения платежа могут быть различными, поэтому следует рассмотреть наиболее распространенные варианты.

Таблица 1. Операции по Дт.

|

Номер |

Наименование |

|

50 |

Поступление из кассы |

|

51, 52, 55 |

Поступление с других счетов предприятия |

|

57 |

Поступление средств, до этого числившихся в пути |

|

58 |

Начисления, полученные в результате возврата предоставленного займа |

|

60, 62, 68, 69, 73 |

Зачисление средств, полученных в результате погашения задолженностей со стороны покупателей, подрядчиков, заказчиков |

|

67 |

Получение кредитов и займов |

|

80 |

Зачисления со стороны товарищей в виде вкладов |

|

86 |

Поступление средств от третьих лиц или посторонних организаций с целью финансирования |

|

90 |

Зачисление выручки от продажи товара, предоставления услуг, выполнения работ |

|

91 |

Зачисление средств, полученных в результате продажи имущества организации |

|

99 |

Поступление, возникающее вследствие чрезвычайных ситуаций |

В целом, корреспонденция по позиции 51 с другими счетами позволяет с точностью отразить передвижение денежных средств и указать содержание операций, посредством которых они были зачислены на р/с в банке.

О ведении сч. 51 смотрите видео: