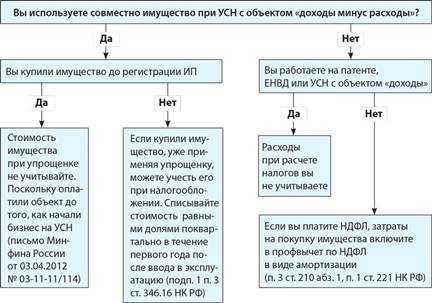

По какой стоимости вести учет ОС для УСН «доходы минус расходы»

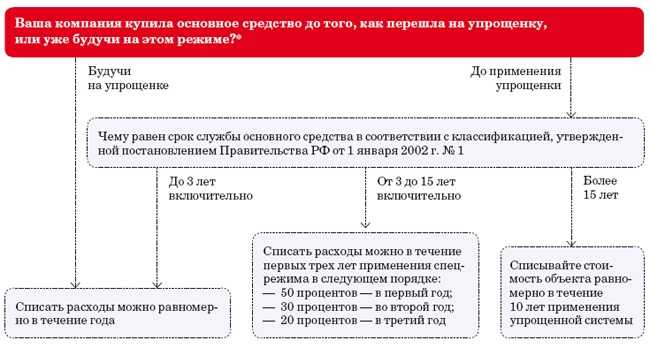

Порядок определения стоимости в учете основных средств при УСН зависит от того, когда объекты ОС были приобретены и введены в эксплуатацию:

- Если это произошло после перехода на упрощенку, то ОС, которые приобретены/созданы в периоде нахождения на УСН, принимаются к учету по первоначальной стоимости, определяемой в порядке, установленном законодательством о бухгалтерском учете (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения КУДИР, утв. приказом Минфина России от 22.10.2012 № 135н).

Если у вас есть доступ к К+, проверьте правильно ли вы определили первоначальную стоимость основных средств. Если доступа к К+ нет, получите бесплатный пробный доступ и переходите в Путеводитель по УСН.

2. Если это произошло до перехода на УСН с объектом «доходы минус расходы» (п. 3 ст. 346.16, п. 2.1 ст. 346.25 НК РФ), определение стоимости зависит от того, с какого режима был переход:

- с ОСНО — по остаточной стоимости в виде разницы между ценой приобретения и суммой амортизации, начисленной по «прибыльным» правилам в соответствии с гл. 25 НК РФ;

- ЕСХН — по остаточной стоимости, определяемой по остаточной стоимости ОС на дату перехода на уплату ЕСХН, уменьшенной на сумму расходов, учтенных в период применения сельхозрежима;

- ЕНВД — по остаточной стоимости в виде разницы между ценой приобретения и суммой амортизации, начисленной по правилам бухучета за период применения ЕНВД;

- при переходе с УСН «доходы» остаточная стоимость не определяется.

О том, расходы по ОС какого назначения могут быть учтены для УСН, читайте в материале «Для УСН учитываются расходы только на «производственные» ОС».

Как в 2023 году применять коэффициент-дефлятор при УСН

- численность работающих – не больше 100 человек;

- остаточная стоимость ОС — не выше 150 млн. руб.;

- доля участия других юрлиц – не более 25%;

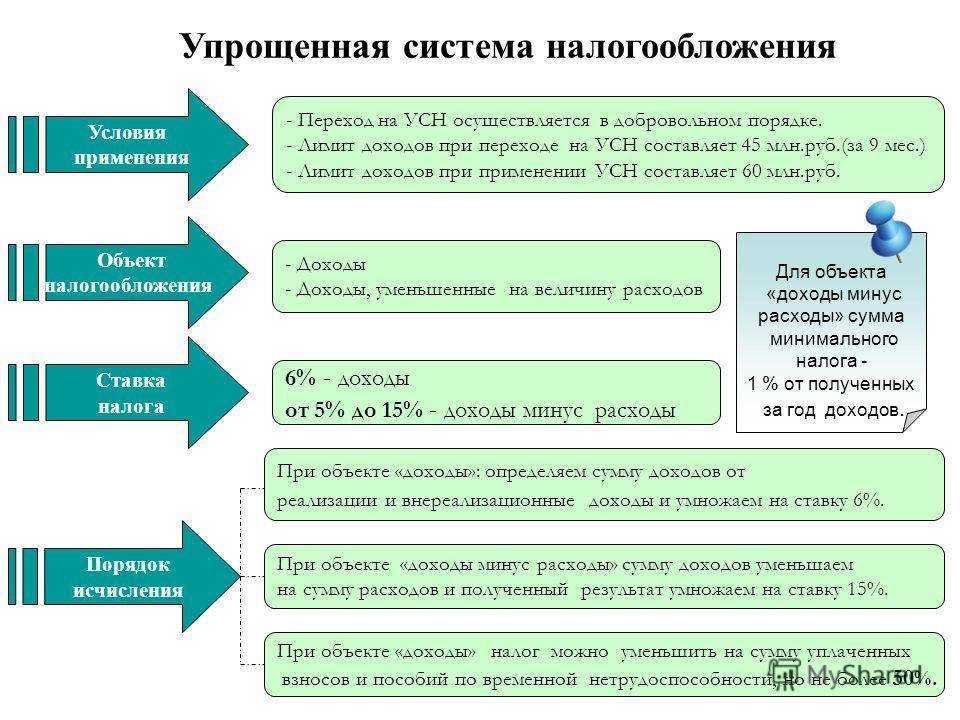

- лимит доходам, полученным за год – не выше 150 млн. руб. (п. 4 ст. 346.13 НК РФ).

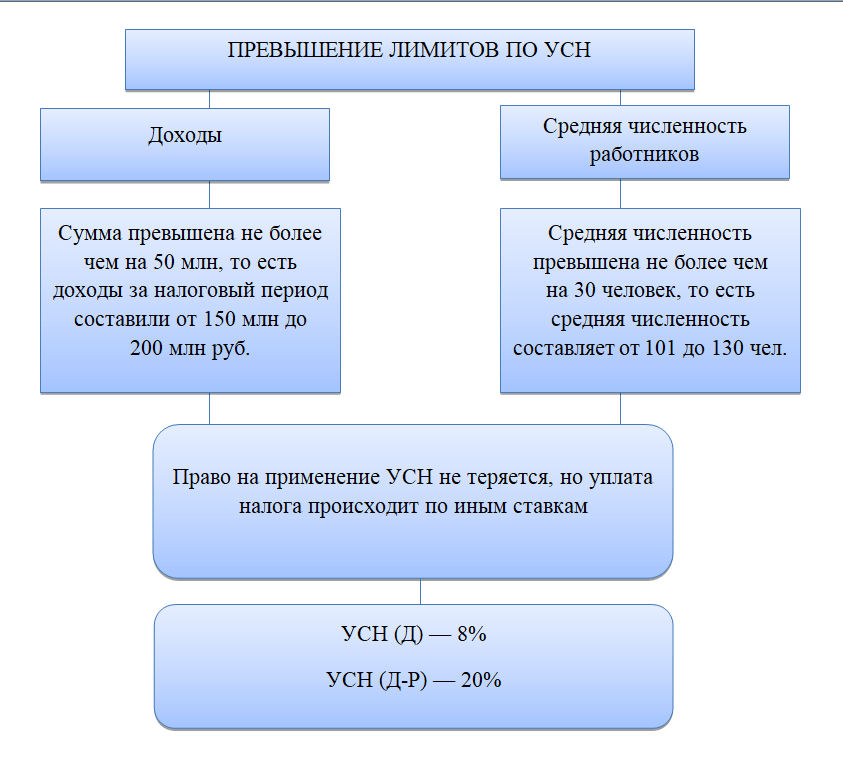

С 2023 года разрешено в определённых пределах превышать лимиты по численности персонала и доходу и не переходить при этом на ОСН, а платить УСН-налог по более высоким ставкам.

Доходы от реализации определяются в соответствии со статьёй 249 НК РФ. К доходам от реализации относят не только выручку от продажи товаров (продукции, работ, услуг), но и доходы от продажи другого имущества (основных средств, нематериальных активов, материалов и т. п.).

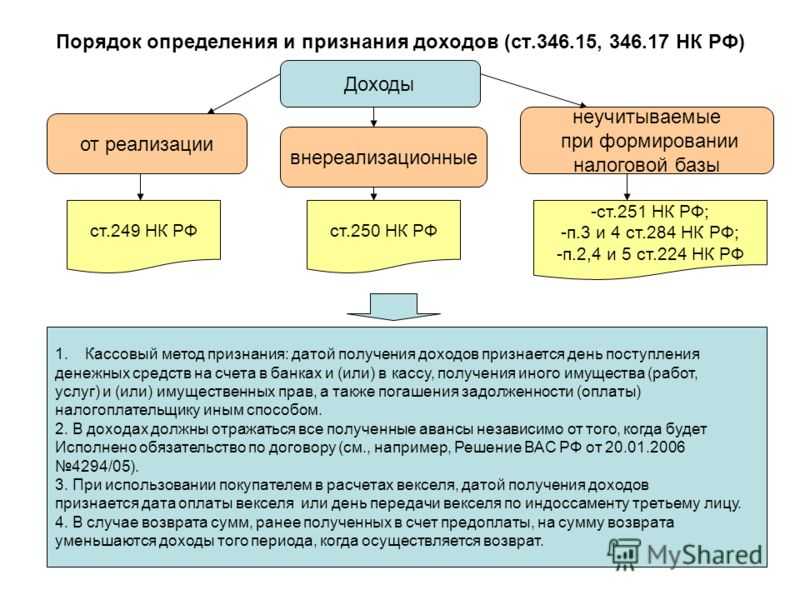

- списанная в связи с истечением срока исковой давности кредиторка;

- полученные штрафы, пени и другие санкции за нарушение условий хозяйственных договоров;

- доходы от аренды;

- полученные проценты;

- безвозмездные поступления и др.

Итак, если в 2023 году доходы упрощенца превысят 154,8 млн. руб. в 1 квартале, налог в повышенном размере придётся платить или весь год, или до того квартала, когда будет нарушен максимальный лимит. Когда доходы за отчётный (налоговый) период превысят 206,4 млн. руб., он утрачивает право на УСН с начала квартала, в котором допущено это превышение (п. 4 ст. 346.13 НК РФ).

Учет основных средств при УСН

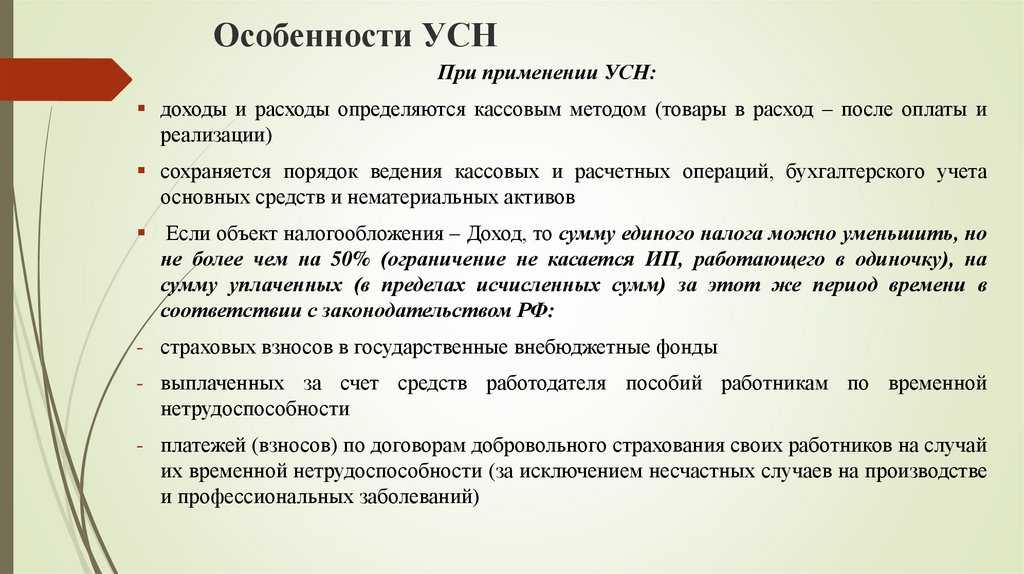

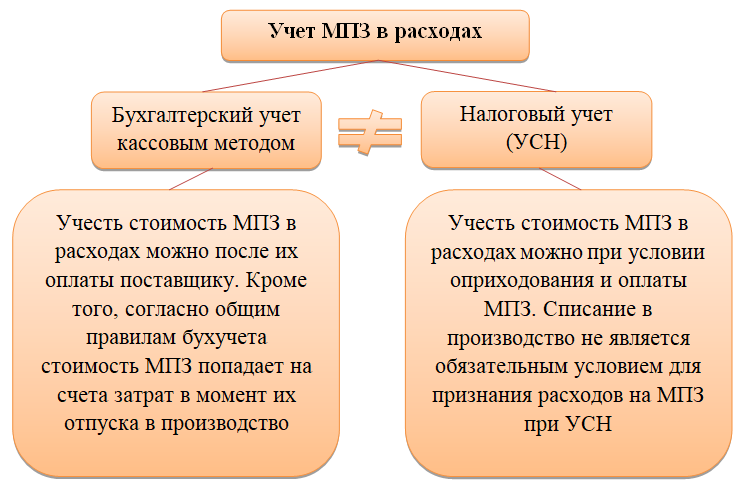

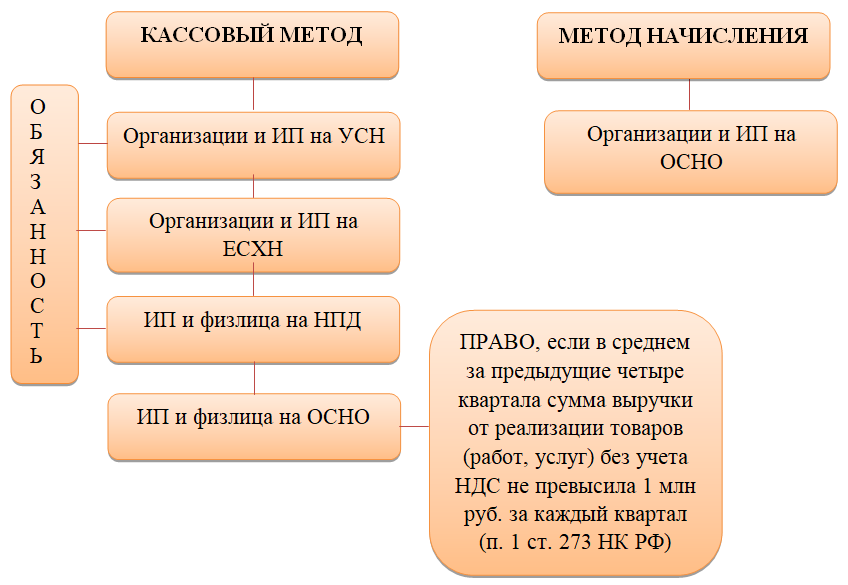

Стоимость ОС, приобретенных при УСН, учитывается по правилам бухгалтерского учета (п. 8 ПБУ 6/01 ). Но для признания расходов в учете необходима и оплата таких ОС, ведь при УСН используется «кассовый» метод.

Расходы на ОС, которые понесены до перехода на УСН, определяются как остаточная стоимость таких основных средств на дату перехода к УСН. Как рассчитывается остаточная стоимость, зависит от того, с какого режима организация или ИП перешли на УСН:

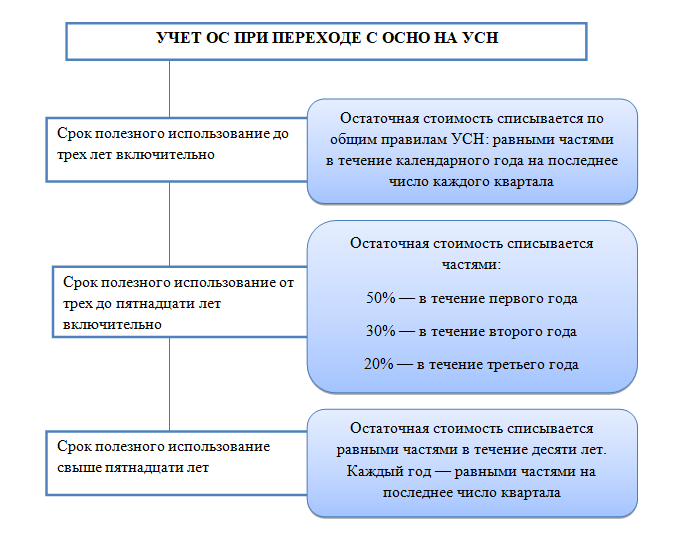

- если с ОСН, то на дату перехода на УСН остаточная стоимость приобретенных и оплаченных на общем режиме основных средств определяется по правилам гл. 25 НК РФ ;

- если с ЕНВД, то остаточная стоимость приобретенных до УСН объектов считается по правилам бухгалтерского учета.

Сколько промилле алкоголя допустимо в 2023 году

Основные средства при УСН: изменения в 2023-2023 годах

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ). Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Если вы решили продать основное средство (например, компьютер; 2 амортизационная группа согласно постановлению Правительства РФ от 01.01.2002 № 1) ранее 3 лет с момента учета расходов по нему, то единый налог на УСН подлежит пересмотру. Расходы на такое средство, за исключением амортизации, нельзя учитывать для уменьшения налоговой базы.

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Письмо Департамента налоговой политики Минфина России от 8 августа 2023 г. № 03-03-06/1/74309 О применении коэффициента 1,5 к расходам, формирующим первоначальную стоимость высокотехнологичного оборудования

13 сентября 2023

Вопрос: расходы на покупку российского высокотехнологичного оборудования разрешили учитывать с повышенным коэффициентом 1,5 (п. 1 ст. 257 НК). Но объект должен одновременно отвечать двум критериям. Первый — актив введен в эксплуатацию не раньше 28 апреля 2023 года — даты, когда поправки вступили в силу (Федеральный закон от 28.04.2023 N 159-ФЗ). Второй критерий — объект включен в перечень высокотехнологичного оборудования, утвержденный Правительством. Сейчас такой перечень только в проекте — с видами оборудования и кодами ОКОФ (regulation.gov.ru 138125). И фактически компании не могут использовать послабление на практике. Если компания сейчас купила оборудование, которое подпадает под перечень из проекта — можно ли первоначальную стоимость определить с коэффициентом 1,5? Ведь потом это сделать будет сложно, так как кодекс разрешает менять стоимость только в случаях достройки, дооборудования, модернизации и т.п. (п. 2 ст. 257 НК). Или когда примут постановление с перечнем можно будет заново определить первоначальную стоимость?

Департамент налоговой политики рассмотрел обращение и сообщает следующее.

На основании абзаца третьего пункта 1 статьи 257 Налогового кодекса Российской Федераций в редакции Федерального закона от 28.04.2023 N 159-ФЗ «О внесении изменений в статьи 219 и 257 части второй Налогового кодекса Российской Федерации» (далее соответственно — Кодекс, Федеральный закон N 159-ФЗ) при формировании первоначальной стоимости основного средства, включенного в перечень российского высокотехнологичного оборудования, утверждаемый Правительством Российской Федераций, налогоплательщик вправе учитывать указанные расходы с применением коэффициента 1,5.

Согласно пункту 3 статьи 2 Федерального закона N 159-ФЗ положения пункта 1 статьи 257 Кодекса (в редакции Федерального закона N 159-ФЗ) применяются к правоотношениям по определению первоначальной стоимости высокотехнологичного оборудования, которое на дату ввода его в эксплуатацию включено в перечень российского высокотехнологичного оборудования.

В свою очередь распоряжением Правительства Российской Федерации от 20.07.2023 N 1937-р утвержден перечень российского высокотехнологичного оборудования, в отношении которого при формировании первоначальной стоимости основного средства налогоплательщик вправе учитывать указанные расходы с применением коэффициента 1,5. Указанный перечень вступил в силу со Дня опубликования — 21.07.2023.

Следовательно, налогоплательщик вправе применять коэффициент 1,5 к расходам, формирующим первоначальную стоимость высокотехнологичного оборудования, которое введено в эксплуатацию начиная с 21.07.2023 и содержится в вышеуказанном перечне, при условии, что учетной политикой для целей налогообложения на соответствующий год предусмотрено применение такого коэффициента.

| Заместитель директорадепартамента налоговойполитики Минфина | А.А. Смирнов |

Обзор документа

Как пояснил Минфин, налогоплательщик вправе применять коэффициент 1,5 к расходам, формирующим первоначальную стоимость высокотехнологичного оборудования, которое введено в эксплуатацию начиная с 21 июля 2023 г. и содержится в правительственном перечне. При этом учетной политикой для целей налогообложения на соответствующий год должно быть предусмотрено применение такого коэффициента.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Единые сроки подачи отчетности и уплаты налогов

С введением ЕНС изменится и привычный график перечислений и отчетности. Нужно запомнить две даты: 25 и 28 число.

До 25 числа каждого месяца нужно отправить уведомление об исчисленных налогах (сборах), если они уплачиваются до отправки декларации или иной формы отчетности.

До 28 числа каждого месяца нужно перечислить на ЕНС сумму, необходимую для уплаты всех налогов, сборов, недоимок, процентов, штрафов, пени и пр.

Подать уведомление можно любым удобным способом:

- через ТКС, подписав документ усиленной квалифицированной электронной подписью;

- в личном кабинете на сайте ФНС;

- в бумажной форме, если налогоплательщик сдает бумажную отчетность (например, ИП и организации, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Понятие ОС в налоговом учёте

Термин «Основное средство» часто употребляется во многих разделах НК РФ, но, что это такое налоговый кодекс не уточняет. Ответить на этот вопрос, поможет п. 1 ст. 11 НК РФ. В нём установлено, что понятия и термины, используемые в НК РФ, но не определённые в нём надо использовать в том значении, в котором они определены в других нормативно-правовых актах.

Из этого следует, что в налоговом учёте понятие ОС надо воспринимать в том смысле, которое определено выше для бухгалтерского учёта

При этом очень важно помнить, что в НК РФ не все ОС включаются в состав ОС:. Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом, п

4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ

Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом, п. 4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ.

В бухгалтерском учёте, затраты на ОС в конце каждого месяца учитываются в расходах путём амортизационных отчислений. В налоговом учёте по УСН амортизация на ОС не начисляется, кроме того имеется закрытый список объектов, которые не подлежат амортизации, п. 2 ст. 256 НК РФ:

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ.

Справедливо утверждение: то, что является ОС в налоговом учёте, является ОС и в бухгалтерском учёте. Обратное утверждение не всегда верно, ибо неамортизируемое имущество в налоговом учёте не включается в состав ОС. Например, земля, водоём и др.

В учёте по налогу на прибыль затраты на ОС, учитываются путём начисления амортизации и последующего их списания на расходы. В налоговом учете по УСН амортизация на объекты ОС (амортизируемое имущество) не начисляется. Расходы на ОС в налоговом учете в связи с применением УСН признаются иным способом.

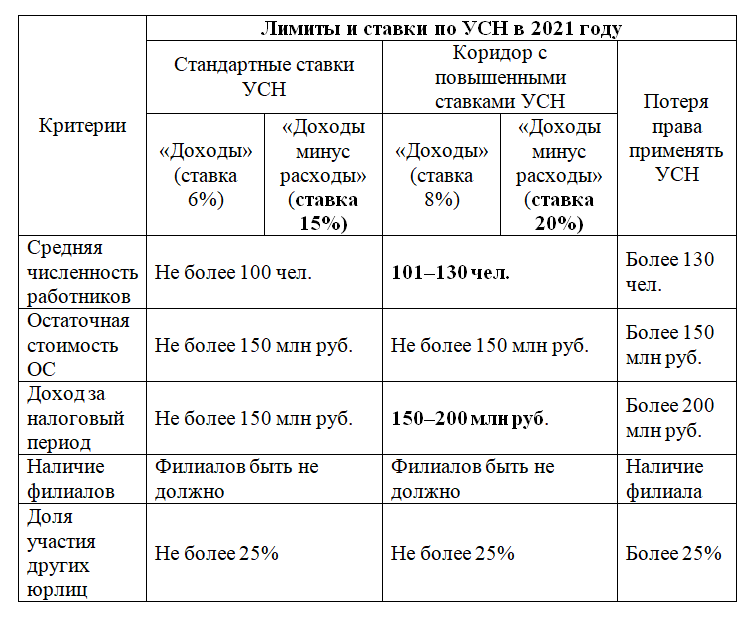

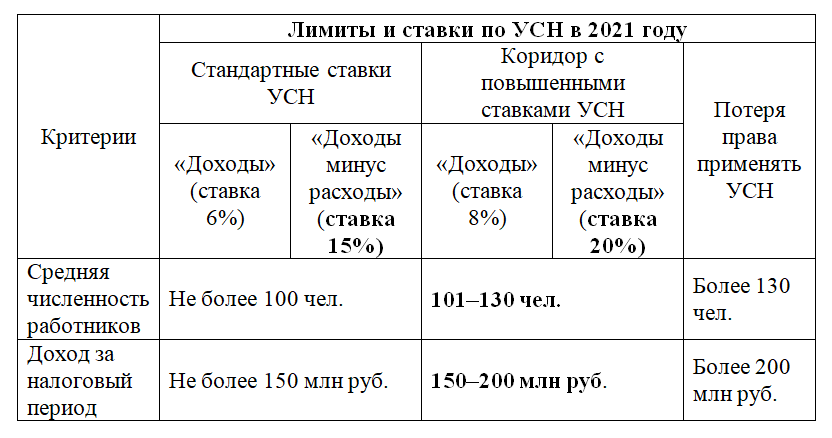

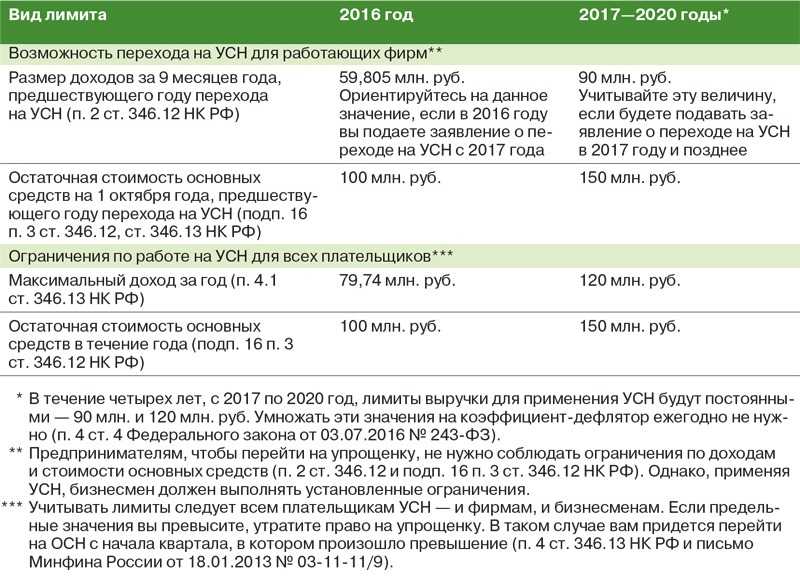

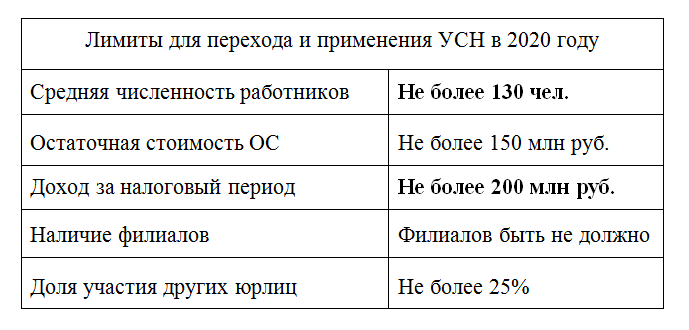

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

численность персонала — не больше 100 человек;

остаточная стоимость основных средств — не больше 150 млн руб.;

нет филиалов;

доля участия других юрлиц — не больше 25%;

нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Часто задаваемые вопросы

Справедливая стоимость ОС по новым правилам ФСБУ — как её определить?

Это текущая рыночная стоимость основного средства за минусом затрат на его реализацию. Например, чтобы продать станок, его нужно демонтировать и привести в товарный вид.

Наша компания — плательщик УСН. Если окажется, что в результате переоценки среднегодовая стоимость ОС превысит 150 миллионов рублей, мы потеряем право на применение упрощёнки?

Да, к сожалению, это так. Вы нарушите лимит, разрешающий использование упрощённого режима налогообложения, и должны будете подать заявление в ИФНС по форме 26.2-2 не позднее 15 числа следующего месяца после окончания квартала, в котором выявилось нарушение.

Когда не выгодно продавать основное средство при УСН?

В соответствии со статьей 346.16 НК основные средства при УСН со сроком полезного использования до 15 лет, находившиеся в собственности перед продажей менее 3-х лет, невыгодны в плане реализации. Причина тому – обязанность налогоплательщика пересчитать налоговую базу по упрощенному налогу и убрать из расходов затраты на это имущество.

Это же правило касается реализации основных средств со сроком полезного использования свыше 15 лет, которые использовали в предпринимательской деятельности менее 10 лет.

Но в составе расходов можно оставить суммы начисленной амортизации в налоговом учете за период эксплуатации ОС. После этого необходимо пересчитать базу по УСН. Полученную недоимку по налогу перечисляют в бюджет. Также нужно не забыть про пени. Их рассчитывают, начиная со следующего дня, когда нужно было заплатить налог, по день перечисления недоимки.

И, последнее, при реализации основных средств при УСН после перерасчета налоговой базы при необходимости подают уточненную декларацию в налоговую инспекцию.

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Сравнение ФСБУ «Основные средства» и «Капитальные вложения» с ПБУ 6/01

Начиная с отчётности за 2022 год использование нового ФСБУ 6/2020 по основным средствам стало обязательным. Его обязаны применять все организации, кроме бюджетных. Послабления предусмотрены для налогоплательщиков, применяющих упрощённую систему БУ и отчётности — субъекты МСП, НКО, резиденты “Сколково”. Им разрешено использовать ФСБУ в “усечённом” виде согласно пунктам 3 и 4 документа.

Новые стандарты ФСБУ 6/2020 и ФСБУ 26/2020 “Капитальные вложения” должны применяться в паре, раздельно их использовать нельзя.

Изменения в системе учёта ОС произошли очень существенные — в некоторых вопросах даже кардинальные. Мы составили таблицы отличий между ПБУ 6/01, который действовал до 1 января 2022 года и новым ФСБУ.

Учёт ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Лимит суммы отнесения к объектам ОС | Не установлен. (Организация определяет лимит самостоятельно) | 40000 рублей |

| Учёт ОС с небольшой стоимостью | В составе текущих расходов | В запасах |

| Учёт капвложений в арендованные ОС | Не установлен | В стоимости ОС |

Первоначальная стоимость ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Оценочное обязательство (ОО) | В первоначальной стоимости (ПС) | Включение не предусмотрено (только согласно ПБУ 8/2010) |

| Длительная рассрочка (отсрочка) | ОО включается с учётом дисконта | Обязательство включается в номинальной сумме |

| Неденежные расчёты | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

| Безвозмездное получение | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

Амортизация ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Правила начисления амортизации | Срок полезного использования (СПИ), способ начисления, ликвидационную стоимость можно ежегодно пересматривать и менять при необходимости | СПИ можно пересматривать только после модернизации ОС |

| Начало и конец периода амортизации | С даты принятия (выбытия) ОС или 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия (по решению компании) | 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия |

| Способы начисления амортизации | Линейный, уменьшаемого остатка, пропорционально объёму продукции | Линейный, уменьшаемого остатка, пропорционально объёму продукции, по сумме лет СПИ |

| База начисления амортизации | Разница между ПС и ликвидационной стоимостью | ПС |

| Порядок начисления ежегодной амортизации | Не установлен | Каждый месяц по 1/12 от годовой суммы |

| Приостановка начисления амортизации | Когда балансовая стоимость ОС меньше или равна ликвидационной | Консервация больше 3 месяцев, восстановление более года |

| Необходимость начисления амортизации НКО | Да, на общих основаниях | Нет |

Переоценка ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Чему равна стоимость переоценки | Справедливая стоимость ОС | Восстановительная (текущая) стоимость ОС |

| Период переоценки | Регулярно без ограничений | Не чаще 1 раза в год |

| Как отразить переоценку |

|

ПС минус НА |

Вложения (инвестиции) в ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Определение отдельной группы | Инвестиционная недвижимость | Доходные вложения в матценности |

| Перевод из отдельной группы в основную | Можно перевести на 01 счёт и вернуть обратно | На счёт 01 перевести можно, обратно нет |

| Начисление амортизации | На инвестиционную недвижимость с переоценкой амортизация не начисляется | В установленном порядке, на общих основаниях |

Бухгалтерский учет ОС на УСН

Необходимость ведения бухучета возникает только у организации. Как правило, на УСН учет ведется в упрощенном виде, так как такие предприятия обычно являются малыми. ИП могут не вести бухгалтерию, однако определить стоимость своих основных средств все равно придется, так как этот показатель используется для налоговых целей.

Объект приходуется в бухгалтерии по стоимости, называемой первоначальной. Если «упрощенец» ведет сокращенный бухучет, то ОС принимается к учету:

- По стоимости, состоящей из цены, указываемой поставщиком в документах, и монтажных затрат – при покупке;

- По стоимости, состоящей из величины оплаты подрядных услуг – при создании ОС силами подрядчика.

Прочие затраты, сопровождающие покупку или постройку основного средства, сразу списываются в прочие расходы.

Если учет ведется в полном объеме, то, помимо указанных затрат, в первоначальную стоимость нужно также включать:

- %-ты по кредиту, если плата производится заемными средствами;

- Транспортные расходы;

- Консультационные расходы;

- Пошлины и сборы различного типа (таможенные, государственные);

- Другие затраты, например, расходы на командировку, цель которой является покупка ОС.

В бухучете при УСН амортизационные отчисления можно производить с любой периодичностью, например, раз в квартал, полугодие или год. В отношении инвентаря производственного и хозяйственного назначения амортизацию можно списать сразу всей суммой по факту оприходования имущества.

Начинается процесс амортизации с месяца, идущего за месяцем принятия объекта к учету и заканчивается месяцем, идущим после месяца, в котором зафиксировано полное списание стоимости объекта или его выбытие. Также процесс приостанавливается на время модернизации, реконструкции, перевооружения, консервации.

| Операция | Дебет | Кредит |

| Амортизация по ОС, эксплуатируемых при производстве товаров | 20 | 02 |

| Амортизация по ОС, эксплуатируемых для управленческих нужд | 26 | 02 |

| Амортизация по ОС, эксплуатируемым в торговом процессе | 44 | 02 |

Затраты на модернизацию, перевооружение, реконструкцию объекта включаются в первоначальную стоимость ОС, увеличивая ее первоначальное значение.

Признание расходов при УСН

- годовая выручка — не более 150 млн руб.;

- остаточная стоимость основных средств — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- доля участия в других организациях не должна превышать 25%;

- отсутствие филиалов.

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Дата признания доходов при УСН «доходы – расходы» — это день получения денег на банковский счет или в кассу. Если погашение задолженности или иная материальная выгода получены в виде иного имущества, работ, услуг или имущественных прав, то принят к учету он должен быть в момент их поступления.

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Организация продает объект, а покупателем выступает частное лицо. В такой ситуации появляется одна трудность: независимо от того как физик оплатит покупку (наличными или через банк) пробивается чек онлайн-кассы. Организация, не использующая кассу, вынуждена ради одной операции ее приобрести.

В отличие от бухгалтерского, для налогового учета первостепенно получение официального документа о праве собственности. Уменьшение налогооблагаемой базы на затраты начинается после регистрации (п. 4 ст. 346.16 НК и п.1 ст. 256 НК). Причем имеет значение момент приобретения, если до упрощенной организация применяла иную систему и именно тогда было куплено ОС. Возможны несколько ситуаций перехода на УСН:

Технический план.

Кадастровый паспорт.

Выписка из ЕГРН (реестр недвижимости) – обратите внимание на отсутствие упоминаний об обременении в ней.

Акты о передаче водяных и электрических счетчиков. В них указывают номер счетчика и его показания на дату передачи объекта, чтобы не пришлось оплачивать чужие коммунальные долги.

Акт разграничения балансовой принадлежности электросетей – необходим, чтобы определить, откуда начинается ответственность за состояние сетей и оборудования абонента.

Заключение экспертизы о состоянии недвижимости и соответствия ее противопожарным и санитарным нормам

Не обязательно, если у сторон нет разногласий по этому поводу, то данные о состоянии просто указываются в тексте договора.

Другие технические и регистрационные документы.

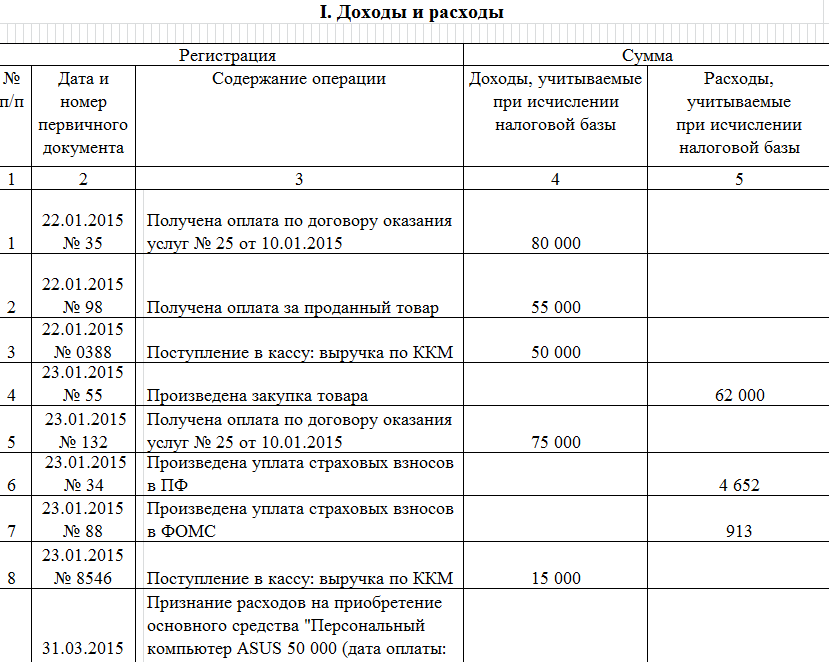

Пример 1. Компания купила склад 10 сентября 2023 года, ценой 900 000 рублей, находясь на УСН «Д-Р». В НУ она списывает стоимость ОС следующим образом: в 3 квартале 30 сентября 2023 года — 900000/2=450000, делим на два, потому что до конца года остается два отчетных периода. В 4 квартале 31 декабря 2023 — еще 450000.

Даже при покупке нового здания не избежать трат: государственная пошлина, экспертные услуги. Возможно, для принятия и оформления объекта пришлось привлекать собственных работников, направлять их в командировку. Поэтому редкий случай, когда цена по договору купли-продажи и первоначальная стоимость совпадают.

Мне нравитсяНе нравится

16 Фев 2022

uristpolik

103

Особенности учета затрат на ОС при оплате в рассрочку

Говоря об учете ОС при УСН, не следует забывать об общем правиле учета при упрощенке — все затраты признаются по факту их оплаты. Не являются исключением и расходы, связанные с основными средствами (подп. 4 п. 1 ст. 346.17 НК РФ).

В частности, это означает, что нельзя списать на затраты стоимость объекта, полученного в качестве вклада в уставный капитал.

Если объект приобретается в рассрочку, то учитывать затраты можно только по мере их оплаты. В рассмотренном выше примере предполагалось, что оплата произведена в том же месяце, когда был приобретен станок.

Воспользуемся условиями предыдущего примера и предположим, что оплата произведена тремя равными долями — по 100 тыс. рублей в июле, октябре 2021 года и январе 2021 года.

Тогда списание затрат будет происходить следующим образом:

| Период | Оплата, тыс. руб. | Списание на затраты, тыс. руб. |

| 2-й квартал 2021 года (период приобретения) | ||

| 3-й квартал 2021 года | 100 | 50 (100 / 2) |

| 4-й квартал 2021 года | 100 | 150 (100 / 2 + 100) |

| 1-й квартал 2021 года | 100 | 25 (100 / 4) |

| 2-й квартал 2021 года | 25 (100 / 4) | |

| 3-й квартал 2021 года | 25 (100 / 4) | |

| 4-й квартал 2021 года | 25 (100 / 4) | |

| ИТОГО | 300 | 300 |

Таким образом, хотя в стандартном случае стоимость объекта, приобретенного во время применения УСН, должна быть списана в первом году, на практике период списания может растянуться на 2 года, а при длительной рассрочке — и на более долгий срок.