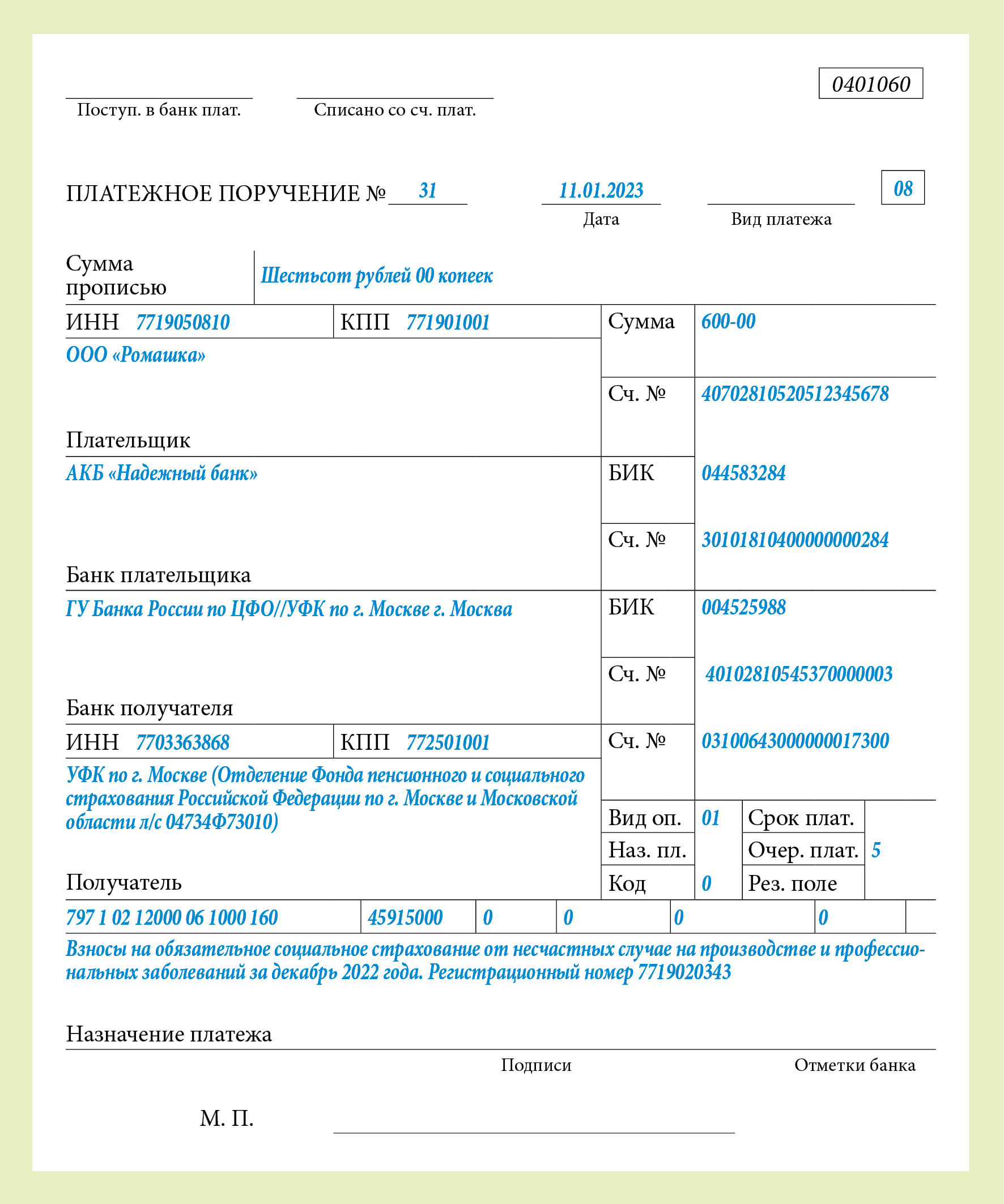

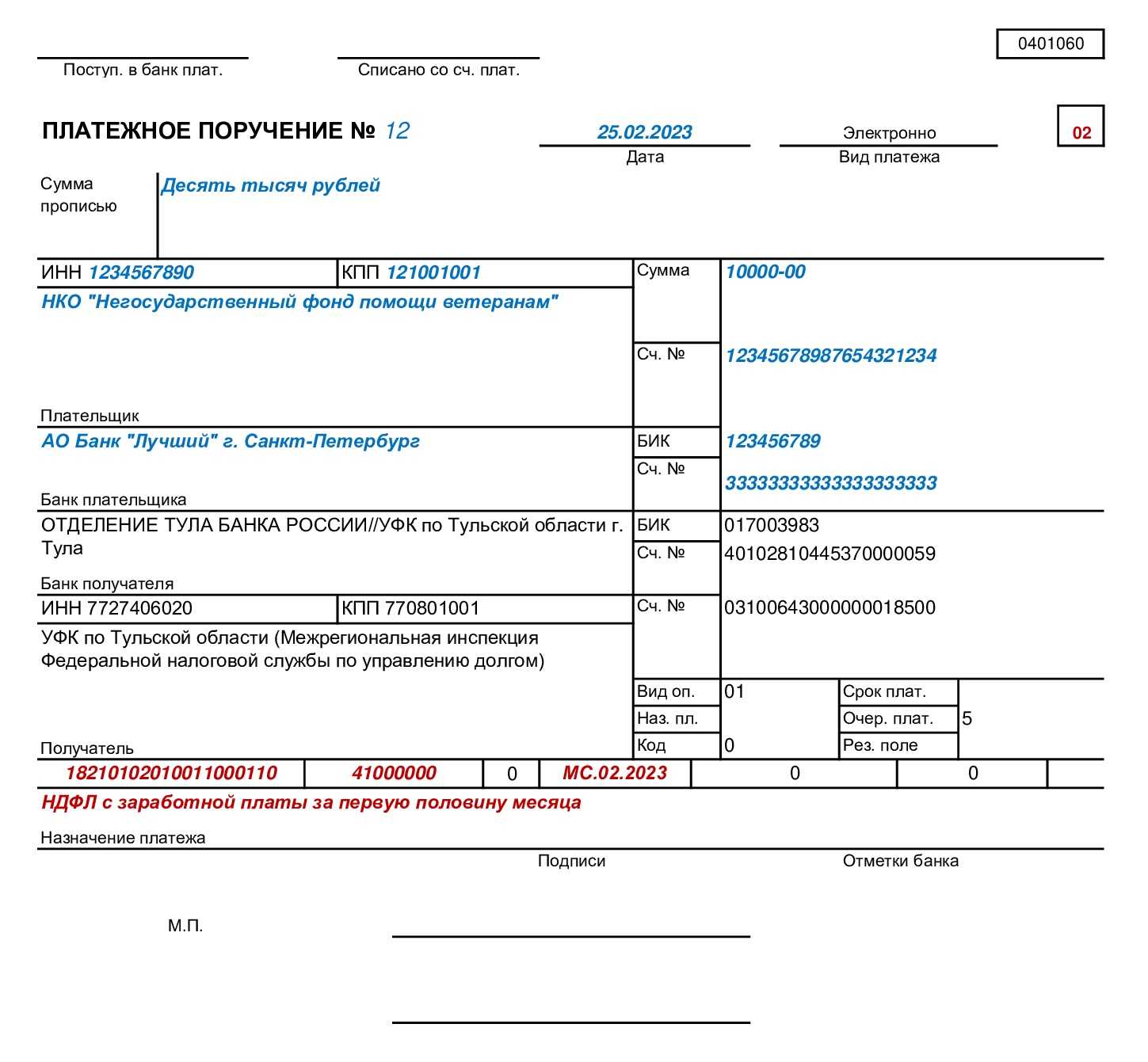

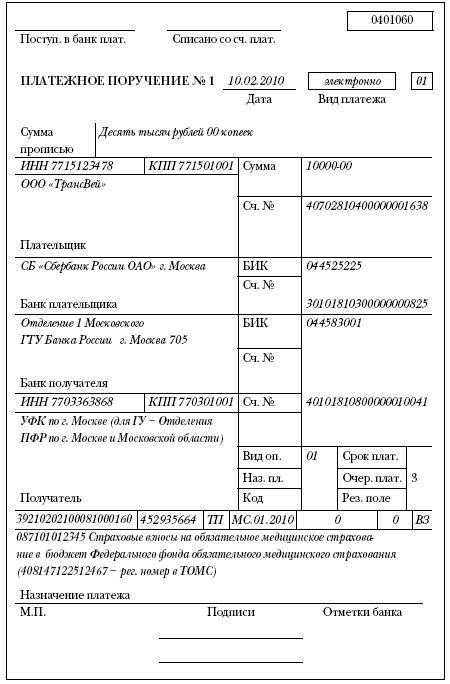

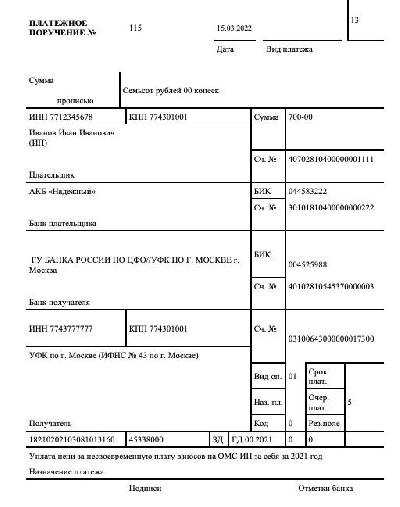

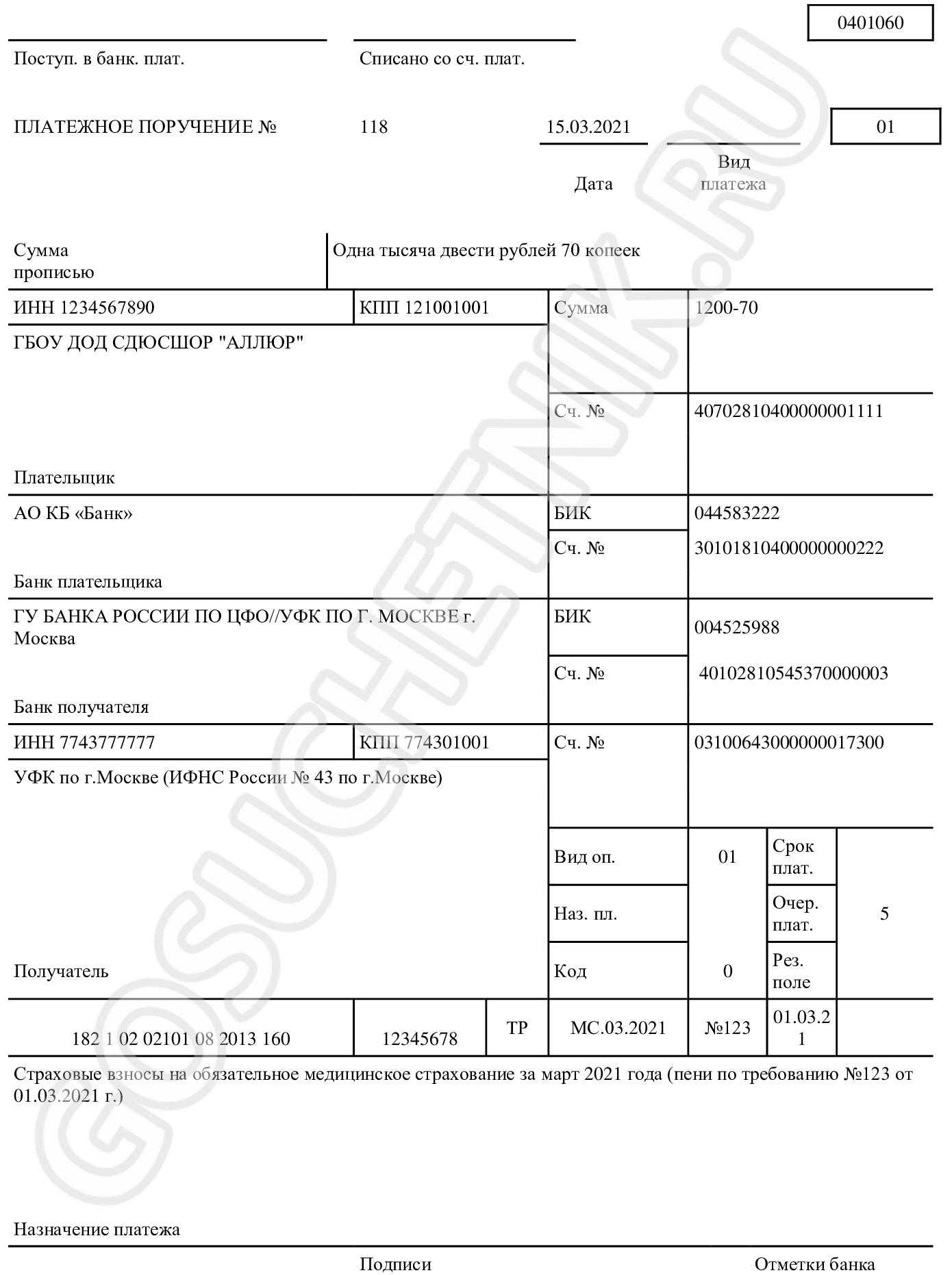

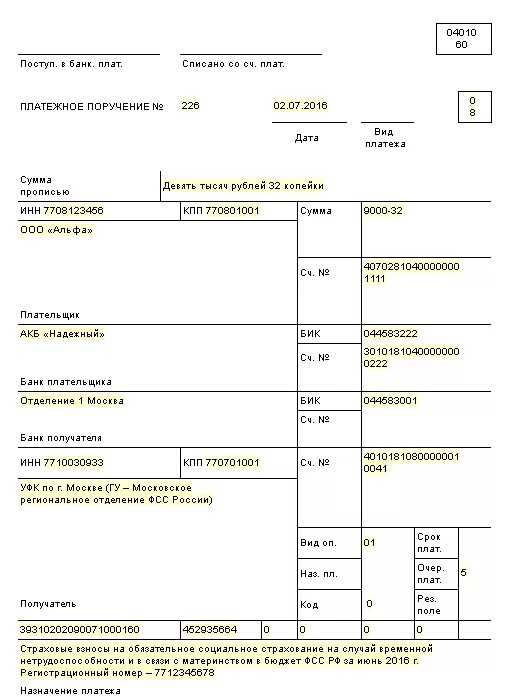

Заполненный образец платёжного поручения со статусом

| 0401060 | |||||

| Поступ. в банк плат. | Списано со сч. плат. | ||||

| 02 | |||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | ||||

| Дата | Вид платежа | ||||

| Сумма прописью | Три тысячи сто рублей 08 копеек | ||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | ||

| ООО «АБВ» | |||||

| Сч. № | 40702810094000009876 | ||||

| Плательщик | |||||

| ПАО «УБРиР» | БИК | 044030002 | |||

| Сч. № | |||||

| Банк плательщика | |||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||

| Сч. № | |||||

| Банк получателя | |||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||

| УФК по г. Санкт-Петербургу | |||||

| Вид оп. | 01 | Срок плат. | |||

| Наз.пл. | Очер.плат. | 5 | |||

| Получатель | Код | Рез.поле | |||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | ||

| НДФЛ за февраль 2020 года. | |||||

| Назначение платежа | |||||

| Подписи | Отметки банка | ||||

| Иванова | |||||

| М.П. | |||||

| Петрова |

Статус 01, 08, 09, 14

В 2020 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2020 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2020 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2020 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Особенности статуса

Согласно Приложению №5 Приказа Минфина, категории тех, кто платит налоги, обозначаются цифровым кодом от 01 до 26. Чаще всего применяются следующие статусы:

- 01 ― в качестве плательщика сборов, налогов выступает юридическое лицо.

- 02 ― налоговый агент.

- 08 ― налогоплательщик – ЮЛ (ИП, нотариус, который занимается частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ).

- 09 ― ИП.

- 10 ― нотариус, занимающийся частным предоставлением услуг.

- 11 – адвокаты, создавшие АК.

- 12 – главы крестьянско-фермерских хозяйств.

- 13 – иные физлица ― клиенты финансово-кредитного учреждения, владельцы счетов.

С полным списком можно ознакомиться на сайте налоговой службы.

Обязанность заполнения поля 101 зависит от типа налогового сбора (взноса), конкретных условий платежа. Графа тесно связана с ячейками 102–110, которые идентифицируют счета получателя денежных средств. На бланке платежного поручения поле расположено в верхнем углу справа.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Статусы плательщика в платежном поручении: что указывать в статусе?

При заполнении поля 101 платёжного поручения необходимо руководствоваться Приказом Министерства Финансов России от 12.11.2013 №107-Н, где указаны все коды статуса плательщика:(нажмите для раскрытия)

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

- Авторизоваться на портале при помощи логина и пароля.

- Перейти во вкладку «Платежи и переводы».

- Открыть «Перевод организациям», выбрать из списка нужное учреждение либо ввести реквизиты для идентификации организации.

- Указать счет, с которого будет произведена оплата.

- Заполнить сведения о плательщике (ФИО и адрес). Поле 101 оставить незаполненным.

- Указать сумму платежа.

- Подтвердить операцию вводом кода из SMS-уведомления.

Особенности статуса плательщика для ИП

Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к. индивидуальный предприниматель выступает в роли лица, производящим выплаты физическим лицам

Разновидности ошибок при заполнении платежных поручений

Некорректное заполнение статуса плательщика приводит к неверному выбору лицевого счета, что влечет за собой назначение санкций, штрафов. Часто допускаются ошибки при уплате НДФЛ за сотрудника (указывается код 01, а нужен 02, т.к. организация выступает в роли налогового агента), при переводе НДС по аренде государственного учреждения (компания выступает в качестве посредника).

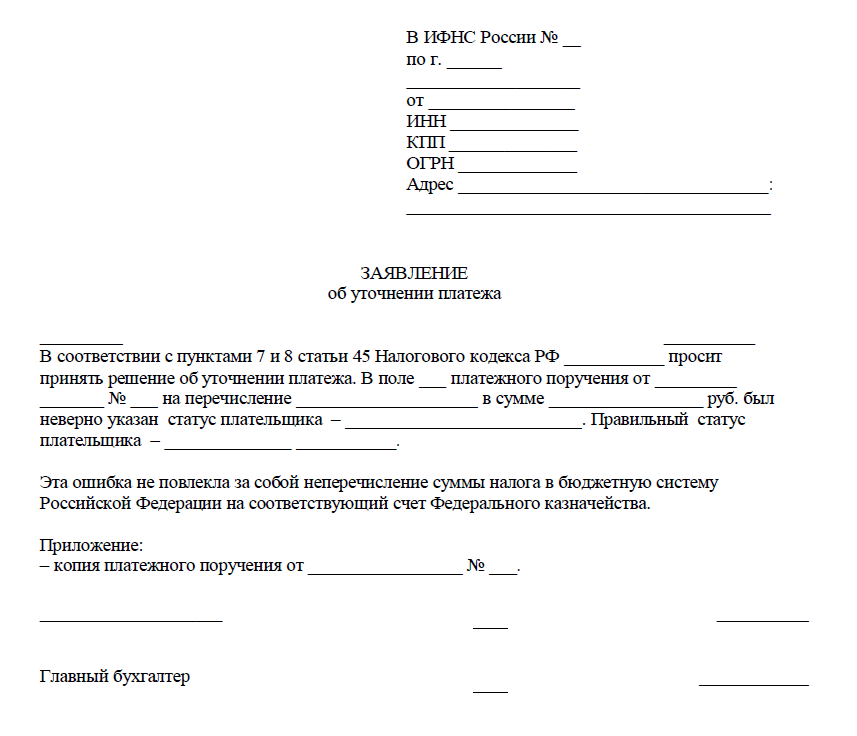

Во избежание недоразумений нужно подавать заявление в ФНС об уточнении платежа и прикладывать копию платежки. Есть и другой вариант:

- повторно уплатить налог с правильным указанием всех реквизитов;

- после произвести зачет либо возврат излишне уплаченной суммы в соответствии со ст. 78 НК РФ.

Во втором случае штрафов удастся избежать. Однако пени за просрочку будут начисляться ежедневно в размере одной 300-ой ставки рефинансирования от неуплаченной величины налогового сбора (взноса).

Своевременное осуществление сверок с налоговой службой, социальными фондами позволит в краткий срок устранить допущенные неточности и произвести уплату налоговых сборов (взносов) вовремя.

Неверный статус плательщика: порядок действий

Все люди совершают ошибки. Сделать их возможно и при заполнении этого документа. О том, что предпринять в этом ситуации, дала разъяснения Федеральная налоговая служба, которая выпустила разъяснительное письмо № СА-4-7/19125 от 10.10.2016 г.

В нем на основе Налогового кодекса РФ подробно описывается порядок действий человека, уплачивающего налог, в случае допущения ошибки при заполнении платежного поручения. Этот момент заслуживает особого внимания, так как при совершении ошибки получатель в лице государственного органа может не получить предназначенные ему денежные средства, при этом списание денежных средств с расчетного счета налогоплательщика происходит в полном объеме.

Несвоевременная уплата налогов или задержка свыше установленного срока приводит к штрафным санкциям и начисления пеней. Чтобы этого избежать нужно выполнить следующий порядок действий, регулируемый ст. 45 Налогового кодекса России:

- Перед подачей платежного поручения необходимо его внимательно изучить еще раз на факт наличия ошибок.

- При обнаружении ошибки, необходимо обратиться в отделение налогового органа по месту регистрации с заявлением, позволяющим уточнить статус плательщика. Дополнительно к комплекту документов прикладывается копия первоначального документа.

- Рекомендуется провести сверку уплаты налогов с ФНС, в конце которой должен составляться акт и заверяться обеими сторонами.

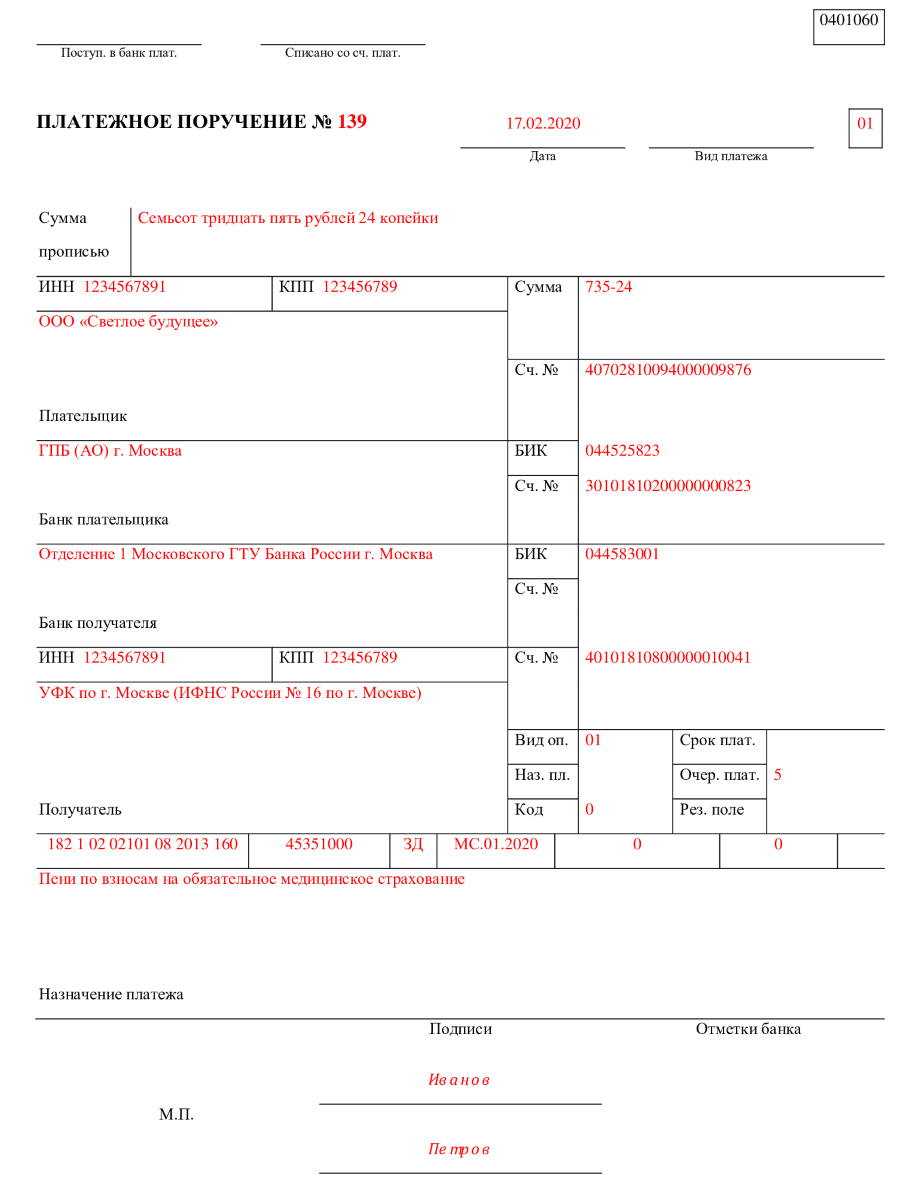

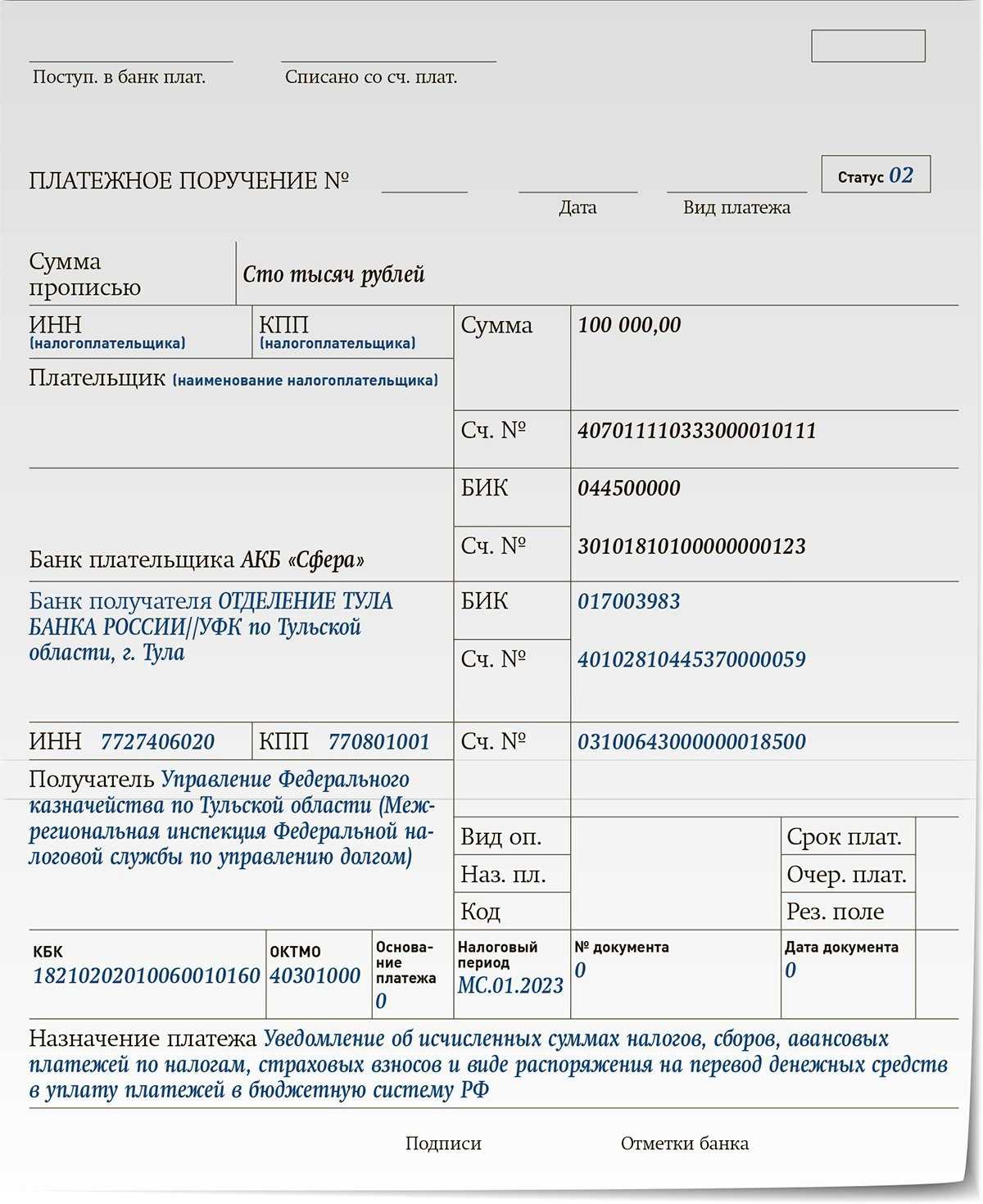

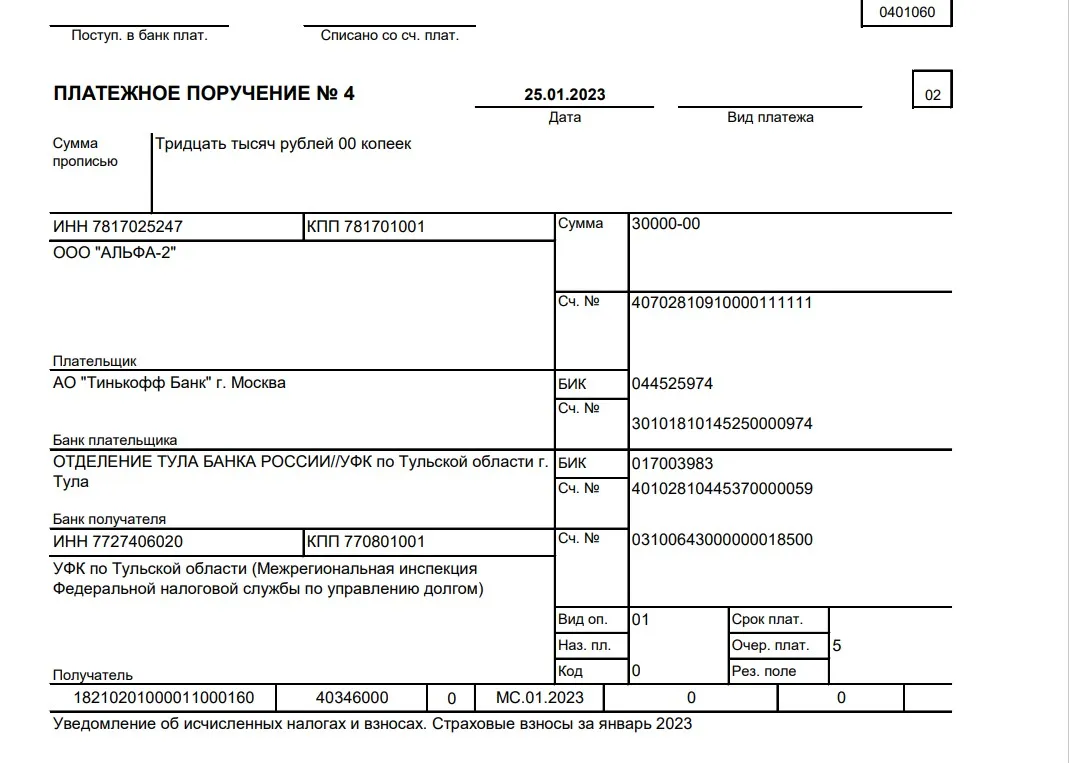

Заполненный образец платёжного поручения со статусом

| 0401060 | ||||||

| Поступ. в банк плат. | Списано со сч. плат. | |||||

| 02 | ||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | |||||

| Дата | Вид платежа | |||||

| Сумма прописью | Три тысячи сто рублей 08 копеек | |||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | |||

| ООО «АБВ» | ||||||

| Сч. № | 40702810094000009876 | |||||

| Плательщик | ||||||

| ПАО «УБРиР» | БИК | 044030002 | ||||

| Сч. № | ||||||

| Банк плательщика | ||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | ||||

| Сч. № | ||||||

| Банк получателя | ||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | |||

| УФК по г. Санкт-Петербургу | ||||||

| Вид оп. | 01 | Срок плат. | ||||

| Наз.пл. | Очер.плат. | 5 | ||||

| Получатель | Код | Рез.поле | ||||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | |||

| НДФЛ за февраль 2020 года. | ||||||

| Назначение платежа | ||||||

| Подписи | Отметки банка | |||||

| Иванова | ||||||

| М.П. | ||||||

| Петрова |

Таблица расшифровки кодов

Для того, чтобы провести оплату правильно, следует быть знакомым с кодами. Их расшифровки позволят понять, какие цифровые значения больше подходят для той или иной ситуации.

Опираться можно на таблицу, составленную на основных позициях:

| Какой код применяется | Для какой ситуации работает |

| 02 | Это значение используют для указания налогового агента — в случае с уплатой подоходного налога (НДФЛ), НДС |

| 08 | Если требуется перевод средств в бюджетную организацию. К данному полю относятся те платежи, которые находятся в сфере уплаты страховки на травматизм по линии ФСС. Не относятся к данной области те суммы, которые уплачиваются по налогам, страховке и иным позициям, которые регулируют сотрудники налоговых инстанций |

| 09 |

К данной категории относятся взносы по таким направлениям:

Обычно этот код используют индивидуальные предприниматели. Для нотариусов цифра меняется на 10, для адвокатов — на 11, а руководителей крестьянских хозяйств — 12 |

| 15 | Если предприниматель выступает в качестве платежного агента. возникнуть может положение, когда составлено поручение на сумму, которая соответствует принятой от физических лиц |

| 17 | Для тех предпринимателей, которые являются участниками внешнеэкономической деятельности |

| 18 | Если есть обязательно по переводу таможенных платежей, но отсутствует факт декларации товара — то есть лицо-плательщик не является декларантом |

| 20 | Если предприниматель берет на себя функции агента и создает распоряжение по денежным переводам для нескольких сумм физлиц |

| 21, 22 | Первая цифра относится к ответственному участнику консолидированной группы, а следующая — к простому участнику КГН |

| 24 | Вносит тот плательщик, который является физлицом и направляет средства по страховкам, налогам и другим суммам для бюджета России |

| 26 | Плательщик выступает в качестве учредителя или участника по должнику. индивидуальный предприниматель играет роль третьего лица. В ходе действия осуществляется погашение всех долговых требований в области обязательных платежей. Относится только к тем суммам, которые внесены в реестр рассмотрения дела по банкротству |

| 28 | Выступает в качестве получателя по международным отправлениям (в рамках почтового сообщения) по программе ВЭД |

Как выглядит образец заполнения (пример)

Документ платежного поручения имеет установленную форму. Этот бланк нужно составлять и заполнять на основании базовых требований законодательства. Образец пустой платежки можно скачать здесь.

Поле с реквизитом 101 отмечено красным. Именно туда вносится информация относительно статуса составителя.

Вместо указанной цифры проставляют необходимую, согласно классификации, формулировку. Заполненный бланк можно рассматривать в качестве помощи к составлению.

В него обязательно нужно включать верно прописанные коды. понадобится информация такого порядка:

- статус плательщика;

- ИНН и КПП того, кто совершает проплату;

- ИНН и КПП получателя, кто выступает получателем;

- какова очередность платежки;

- КБК, ОКТМО и основание для проведения суммы;

- за какой период осуществляется уплата величины;

- номер бланка и дата его составления;

- тип и назначение финансовой операции.

Видео: про бизнес

В каких случаях проставляют статус составителя

Если проведение платежа осуществляется через банк, то необходимо обязательно оставлять платежное поручение.

За счет этого документа унифицированной формы удается указать клиента, который переводит деньги со своего счета на другой.

Установлен формат бланка посредством положения Центробанка №383-П “О правилах осуществления перевода денежных средств”.

Приказ Минфина №107н “Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (вместе с «Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ” оговаривает позиции по заполнению такой бумаги.

В соответствии с требованиями Центробанка, применять статус составителя нужно в случае, когда совершается перевод денег в бюджет — страны или региона.

К таким операциям причисляются уплаты:

- налоговых сборов;

- страховых платежей;

- взносов в фонды небюджетной направленности;

- государственных пошлин;

- штрафов, пеней, процентных выплат.

Правилами использования и внесения данных в бланк выступают такие позиции:

| В поле 101 в платежном поручении 2023 года не проставляют нулевое значение | Такое же требование распространяется и на другие реквизиты по бланку |

| Пустым поля не оставляют, если вносят средства на бюджетные счета | Если же перевод осуществляется между индивидуальными предприятиями или юрлицами, во внебюджетные организации, следует ничего не указывать в ячейке |

| Все проставления значений рассматривают в рамках условий | Прописанных в Приказе под номером 107н |

Инструкция: как правильно указать статус плательщика в платежке

Унифицированную форму платежного поручения обязаны использовать все экономические субъекты. Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Структура платежки предусматривает поля, каждое из которых должно быть заполнено соответствующим реквизитом. Если ошибиться при заполнении полей, например, при оплате налоговых платежей, то документ могут отклонить. То есть деньги не поступят получателю вовремя. В итоге вероятны штрафы, пени и неустойки

Следовательно, к составлению платежки необходимо отнестись с особым вниманием

Особую роль при оплате налогов, сборов и взносов играет поле 101 — статус плательщика в 2020 году. Что это за код, расскажем далее.

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Основные моменты

Налоговое законодательство РФ обязует всех плательщиков налогов оформлять платежные поручения согласно правилам, учрежденным Минфином РФ.

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа.

Особо характеризуются налоговые платежи, оплата страховых взносов и прочее. То есть этот реквизит содержит сведения о том, кто платит и за что.

Что это такое

Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

После корректировки законодательных положений учреждено двадцать шесть статусов в зависимости от типа плательщиков, а именно:

| Налогоплательщики, являющиеся юрлицами | 01 |

| Субъекты, выступающие налоговыми агентами | 02 |

| «Почта России» по некоторым платежам физлиц | 03 |

| Физлица, юрлица, ИП, импортирующие и экспортирующие товары | 06, 16, 17 |

| Плательщики страховых взносов во внебюджетные фонды | 08 |

| ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя | 09, 10, 11, 12 |

| Физические лица | 13 |

| Налогоплательщики, выплачивающие средства физлицам | 14 |

| Выплачивающие страховые взносы физлица | 24 |

| Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц | 15 |

| Юрлица, выплачивающие налоговые долги физлиц | 19 |

| Финорганизации и банки по некоторым платежам физлиц | 20 |

| Внебюджетные фонды | 23 |

| Банки-гаранты | 25 |

| Физические и юридические лица по погашению задолженностей | 26 |

| Налоговые органы | 04 |

| Служба судебных приставов | 04 |

| Таможенные органы | 07 |

| Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации | 18 |

| Представитель консолидированной группы налогоплательщиков | 21 |

| Участник КГН | 22 |

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие:

| «14» | Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам |

| «18» | Указывает плательщик таможенных пошлин, не являясь при этом декларантом. Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю |

| «21» и «22» | Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН). Для этого должно быть официально зарегистрировано КГН с соблюдением законодательных требований к структуре |

Какова его роль

Основополагающее значение поля «Статус плательщика» это использование в целях финансовой статистики. Однако существует и роль реквизита, важная с технической точки зрения.

В частности цифровой код помогает определить, является ли платеж бюджетным. Когда в поле 101 указано какое-либо значение, банковское учреждение обязано проверить заполнение полей 102-110.

Кроме того код помогает определить, кто именно вносит платеж. При верном указании статуса плательщика в поле 101 платежного документа не возникает нареканий со стороны получателей платежа.

Законные основания

Основной правовой источник, регулирующий заполнение платежных поручений при осуществлении платежей в бюджетную систему РФ, это Приказ Минфина РФ №107н от 12.111.2013.

Этот правовой акт действует с начала 2020 года. С этого же момента количество статусов плательщика изменилось с двадцати на двадцать шесть.

В нем определяется, как соотносить статус плательщика и отдельные КБК. Основные моменты заполнения платежного поручения прописаны в Положении Банка России № 383 от 19.06.2012 «О правилах осуществления перевода денежных средств».

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Образец заполнения платежного поручения поле 101 — Ваш Адвокат 2021

Наши юристы подготовили развернутую информацию на тему «Образец заполнения платежного поручения поле 101» Собрали исчерпывающие материалы чтобы разъяснить всю суть вопроса. Если остались дополнительные вопросы, Вы можете задать их нашему консультанту.

Несмотря на изменения, бланки остаются в форме, которую давно знают работающие бухгалтеры. Она была утверждена Банком России еще в 2012 году.

В правой верхней части документа есть поле 101. Именно в нем указывается статус плательщика налогов.

Опираясь на этот код, становится ясно, куда направлять перечисленные деньги.

Изменения в законодательстве указывают на то, что страховые платежки нужно оформлять по образцу налоговых взносов. Кроме того, в документе указан полный перечень возможных статусов плательщиков

Всего их 30, поэтому важно знать, что новая информация не только для ИП и организации, но и других структур

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

Вопрос: Буду благодарна, если объясните заполнение в платёжном поручении реквизита — поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

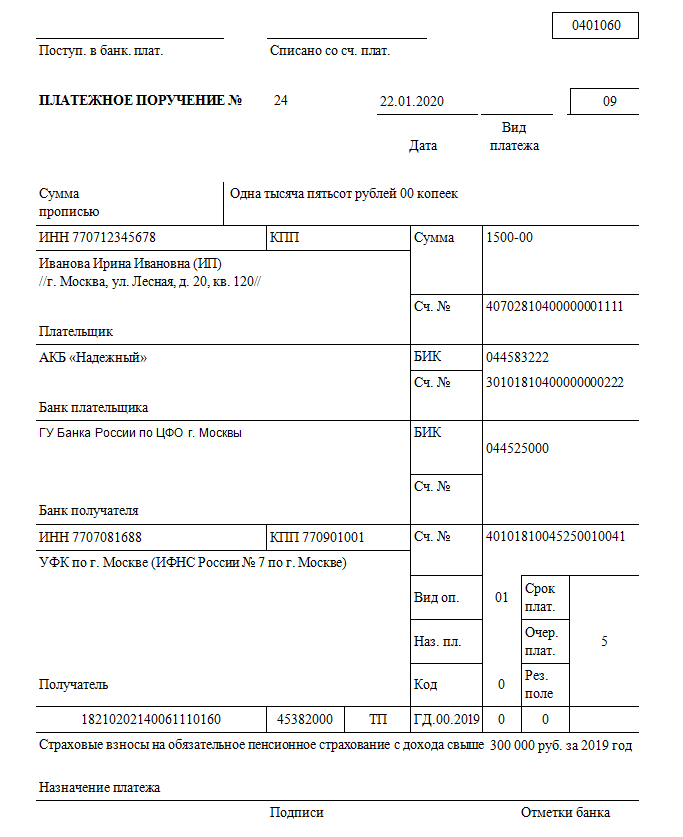

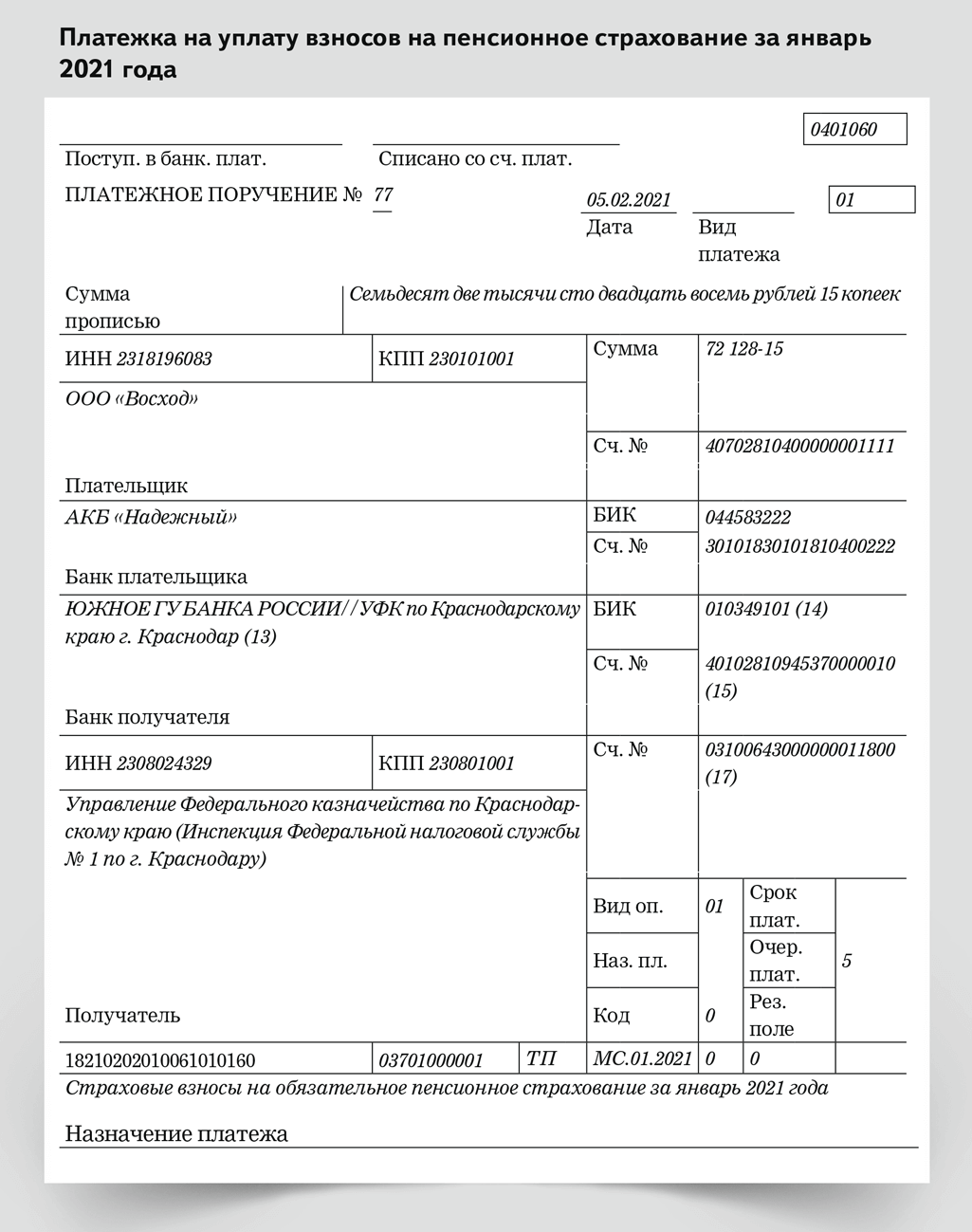

Ответ: Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования. И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача — правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример — которые, надеюсь, вам помогут определиться.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, и даёт своим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 — индивидуальный предприниматель;

- 10 — нотариус, занимающийся частной практикой;

- 11 — адвокат, учредивший адвокатский кабинет;

- 12 — глава крестьянского (фермерского) хозяйства;

- 14 — плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14.

То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников.

А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

- Авторизоваться на портале при помощи логина и пароля.

- Перейти во вкладку «Платежи и переводы».

- Открыть «Перевод организациям», выбрать из списка нужное учреждение либо ввести реквизиты для идентификации организации.

- Указать счет, с которого будет произведена оплата.

- Заполнить сведения о плательщике (ФИО и адрес). Поле 101 оставить незаполненным.

- Указать сумму платежа.

- Подтвердить операцию вводом кода из SMS-уведомления.

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

| Налог | Место уплаты (перечисления) | Норма НК РФ |

|---|---|---|

| Налог на прибыль |

в федеральный бюджет – по месту своего нахождения без распределения указанных сумм по обособленным подразделениям; в бюджеты субъектов РФ – по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений |

п. 1, 2 ст. 288 |

| НДФЛ | по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения (исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения) | п. 7 ст. 226 |

| Страховые взносы | по месту нахождения организации и по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц | п. 11 ст. 431 |

| Транспортный налог | по месту нахождения транспортных средств | п. 1 ст. 363 |

| Налог на имущество организаций |

по объектам, облагаемым по кадастровой стоимости – по месту нахождения объекта недвижимого имущества; по объектам, облагаемым по среднегодовой стоимости – по месту нахождения организации; по месту нахождения каждого из обособленных подразделений, выделенных на отдельный баланс (в отношении имущества, находящегося на отдельном балансе обособленного подразделения); по месту нахождения объектов недвижимого имущества, находящихся вне адресов организации или ее обособленного подразделения, имеющего отдельный баланс |

п. 13 ст. 378.2, п. 3, 6 ст. 383, ст. 384, ст. 385 |

| Земельный налог | по месту нахождения земельных участков | п. 3 ст. 397 |

Что делать при неверном статусе плательщика?

Если неправильно заполнить поле 101 в ПП 2024 года у организации, допустившей ошибку, может образоваться недоимка. Она образуется из-за того, что ФНС в зависимости от статуса плательщика указывает сумму на разных лицевых счетах. К примеру, одна компания является как плательщиком НДС, так и агентом по нему. В этом случае образуется недоимка, на которую налоговая служба может наложить штрафы и пени.

Чтобы избежать такой ситуации необходимо оформить заявление об исправлении платежа и отнести его в ФНС (письмо от 10.10. 2016 г. № СА-4-7/19125). В нем необходимо указать дату и номер ПП и предложить его копию.

ФНС по заявлению проведет проверку и примет решение. В случае положительного исхода пенни аннулируются. Уведомление от ФНС должно поступить в течение 5 дней.

Существует также второй вариант: недоимка гасится за счет поступления недостающей суммы, уплаченной по правильным реквизитам. В этом случае штрафы от ФНС не могут быть начислены, а вот пенни не аннулируются. Это получается из-за поздней даты оплаты по правильным реквизитам.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Верно указываем статус в платежных поручениях в 2021 году

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

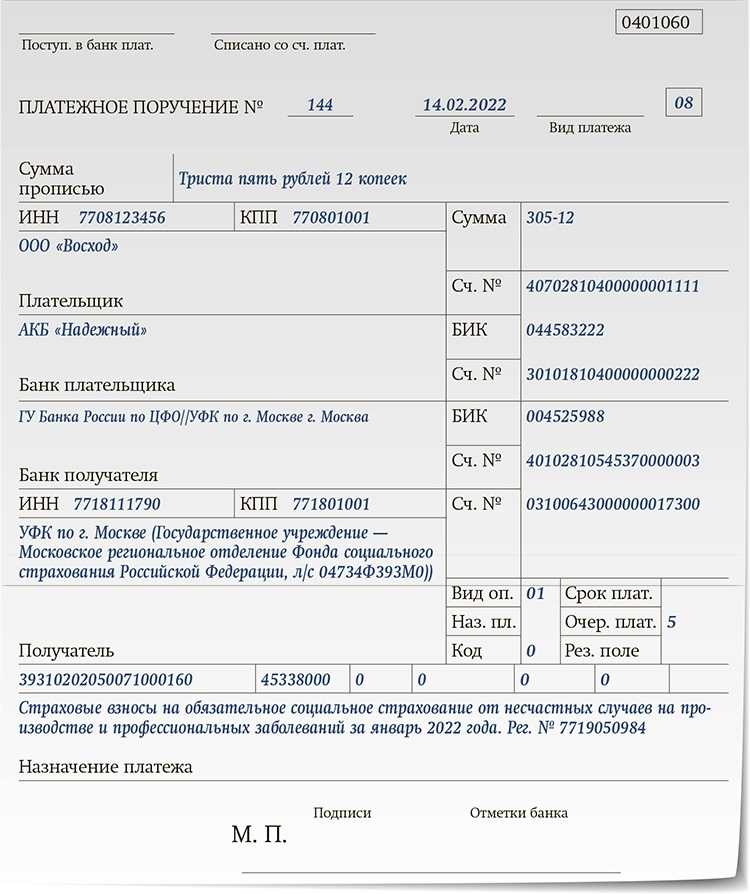

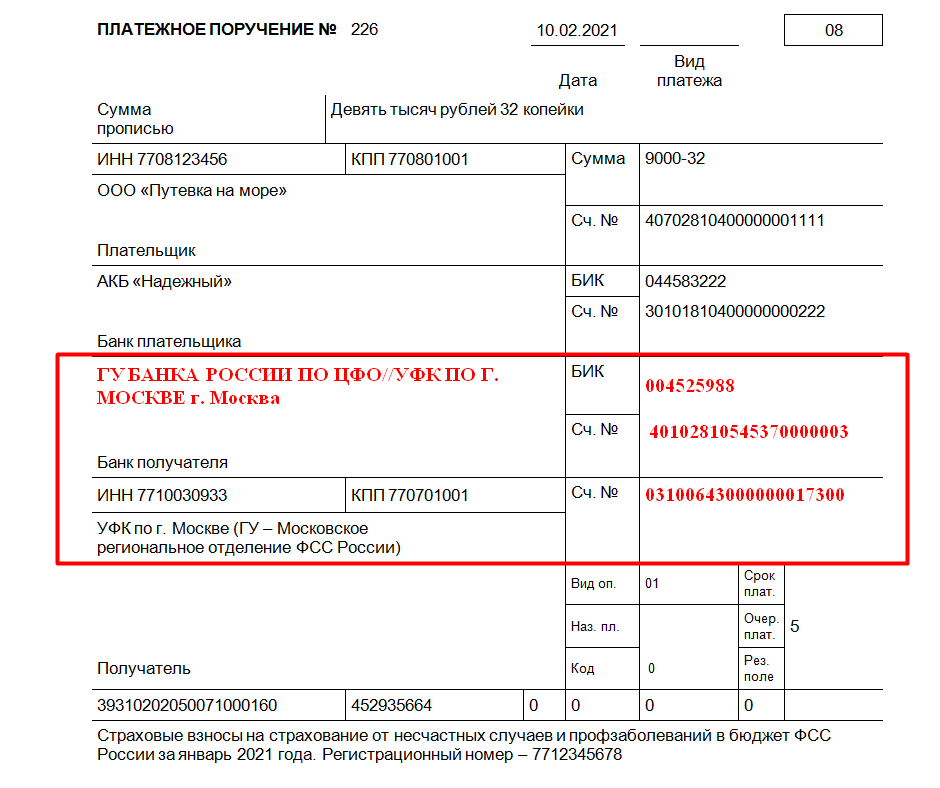

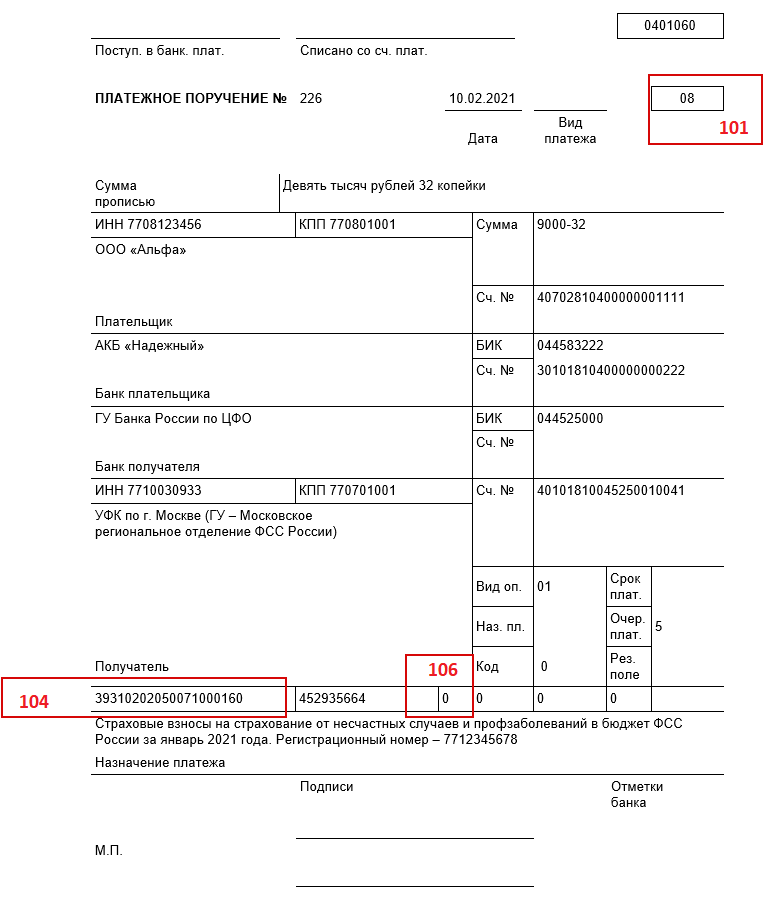

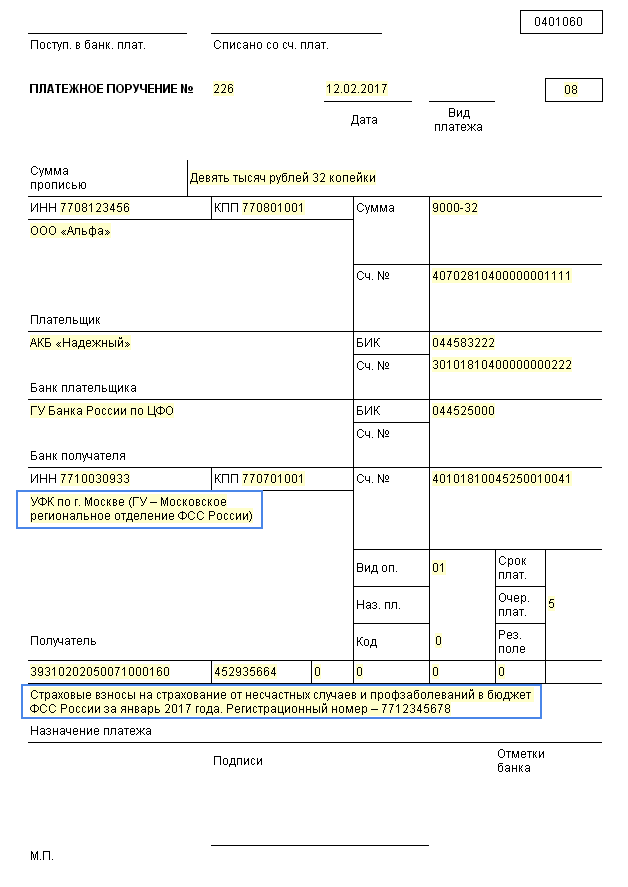

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

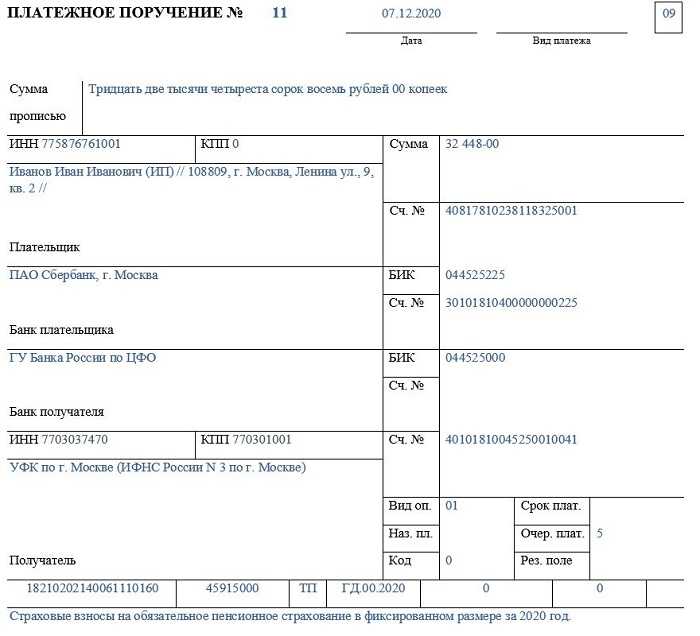

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

- Что такое статус плательщика налога

- Где указывается статус плательщика при перечислении налога по УСН

- Какой статус плательщика указывает ИП на УСН

Взыскивая долги с физлиц, судебные приставы с 17 июля не должны будут указывать ИНН службы в качестве «плательщика» – надо будет вписывать только ИНН физлица. Аналогично и банки – когда будут перебрасывать в бюджет деньги, полученные от физлиц в уплату налогов и других платежей, не должны будут указывать свой ИНН в качестве ИНН плательщика (для банков это правило вступит в силу с 1 октября 2021 года). Для почты такое же начнет действовать 17 июля 2021 года.

С этой же даты будет применяться подобное и вообще любыми организациями (например, работодателями), которые удерживают долги гражданина по платежам в бюджет из его зарплаты или из других доходов на основании исполнительного листа. В качестве ИНН плательщика надо будет указывать ИНН физлица, а не фирмы, удерживающей долг.

Кроме того, при составлении распоряжений плательщиками, являющимися клиентами банка (владельцами счетов), не будет допускаться указание ИНН плательщика, отличного от ИНН клиента, составившего распоряжение (если иное не предусмотрено правилами).

Итоги

Статус плательщика заполняется в поле 101 платёжного поручения, код от 01 до 26 используется при оформлении платежей в государственный бюджет. В зависимости от кода, платежи классифицируют налоги и сборы от физических лиц, ИП, организаций, выступающих налоговыми агентами, сторонами внешнеторговых сделок и участниками процедуры принудительного взыскания задолженности.

Рекомендуем

- Всё о платёжном поручении: как составляется документ и можно ли его отозвать?

- Реквизиты УИН и УИП в платёжном поручении: рассматриваем нюансы

- Как заполнять поля Billing и Shipping Address на зарубежных сайтах?

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?