На что следует обратить внимание

Составляя платежку, стоит выделить некоторые нюансы, которые позволят исключить несвоевременную оплату и ошибки при подаче.

Заполняя платежку необходимо подготовить 4 экземпляра, они нужны:

- для банка, чтобы списать средства;

- 2 копии – для подтверждения перевода и его проводки, также служит основанием для подтверждения оплаты для получателей;

- свидетельство об оплате, что она проведена для налогоплательщика.

Следует обратить внимание, что документы будут приняты, но проведен платеж будет только после поступления денег на счет. Стоит также учитывать, что расчетный счет ИП и счет физического лица — абсолютно разные категории. На основании соглашения с банком, индивидуальные предприниматели не могут использовать свои личные счета для оплаты налогов

ЦБ РФ может заблокировать платеж или вовсе весь счет

На основании соглашения с банком, индивидуальные предприниматели не могут использовать свои личные счета для оплаты налогов. ЦБ РФ может заблокировать платеж или вовсе весь счет.

При подаче бумажного вида документов исправления, в том числе при помощи корректирующей жидкости не принимаются. Чтобы подать платежку в электронном виде, можно предварительно ее оформить в программе «Декларация».

Ошибки, допущенные при заполнении, могут послужить отказом банка для принятия поручения. Существуют также ограничения по количеству символов, к реквизитам они не относятся, т.к. там стандартный набор цифр. При заполнении наименования получателя и налогоплательщика допустимое количество – 160, назначение платежа – 210.

ФНС предоставляет возможность сформировать онлайн-платежи, сервис исправляет ошибки автоматически, что позволяет составить поручение грамотно. Все коды и наименования уже имеются в программе, их нужно только выбрать.

Заполнение и передача платежки — процесс несложный, если его детально изучить. Классификация бюджетных кодов позволит определить, к какому из доходов присвоен свой код. Своевременная оплата налогов и правильное заполнение деклараций позволит избежать пеней и штрафов.

О налогах ИП при УСН — на видео.

Следующая

НалогиПремия к профессиональному празднику: налогообложение 2020 года

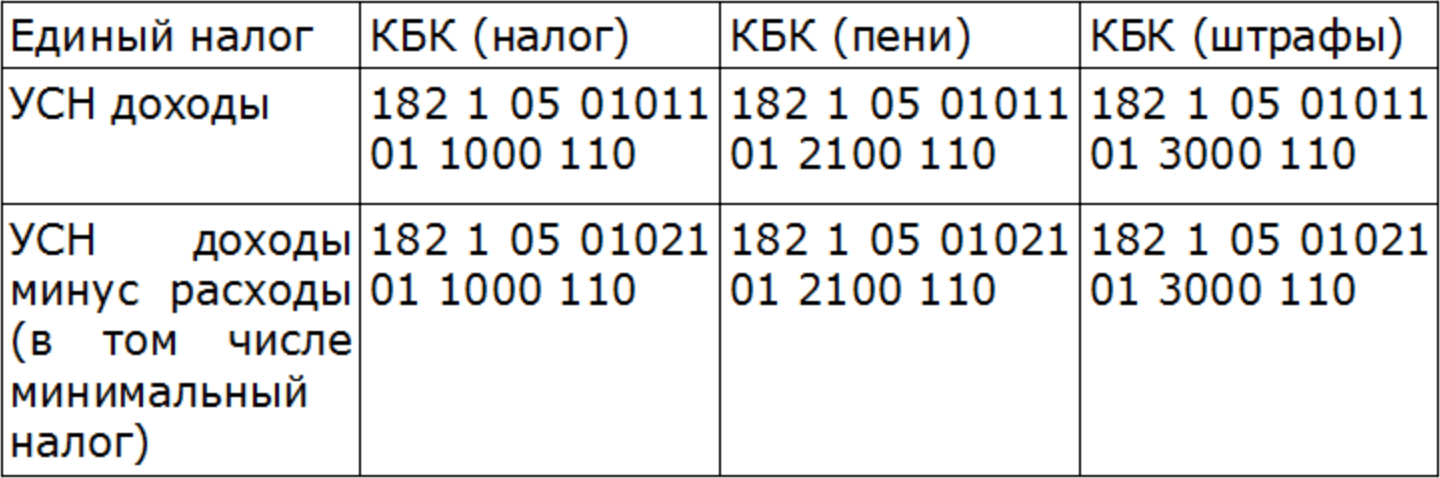

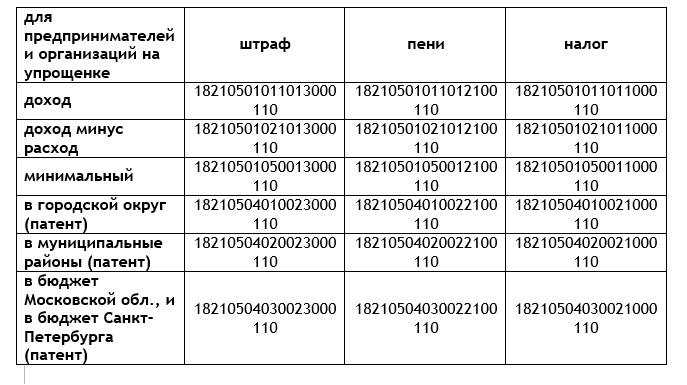

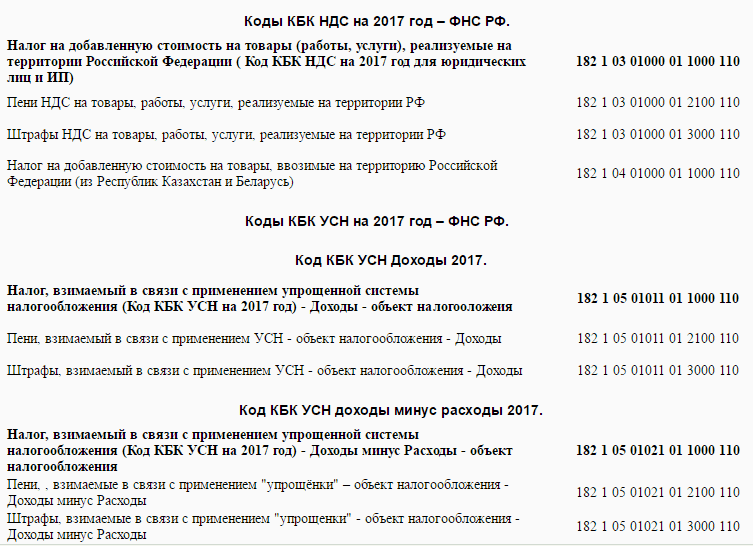

КБК для пени по УСН

| Вид УСН | Код бюджетной классификации |

|---|---|

| Упрощенка 15% | 182 1 05 01021 01 2100 110 |

| Упрощенка 6% | 182 1 050 1011 01 2100 110 |

Данные КБК налоговики могут указывать при выставлении требовании об уплате пени и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату пени. Они могли применяться при платежах до 2024 года.

Величина пени для юрлиц определяется с учётом ставки рефинансирования:

- если просрочка до 30 дней — 1/300 ставки;

- если просрочка свыше 30 дней — 1/150 ставки.

Внимание! Для ИП расчёт пени за весь период производится с учётом 1/300 ставки. Формула исчисления пени:

Формула исчисления пени:

Величина задолженности * 1/300 (или 1/150) * ставка рефинансирования * кол-во дней просрочки.

Проводка в бухучёте

В бухгалтерском учете пени за неуплату «упрощенного» налога отражаются также как и начисление налога на УСН — записью Дебет счета 99 – Кредит счета 68.

Пеню по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты пени.

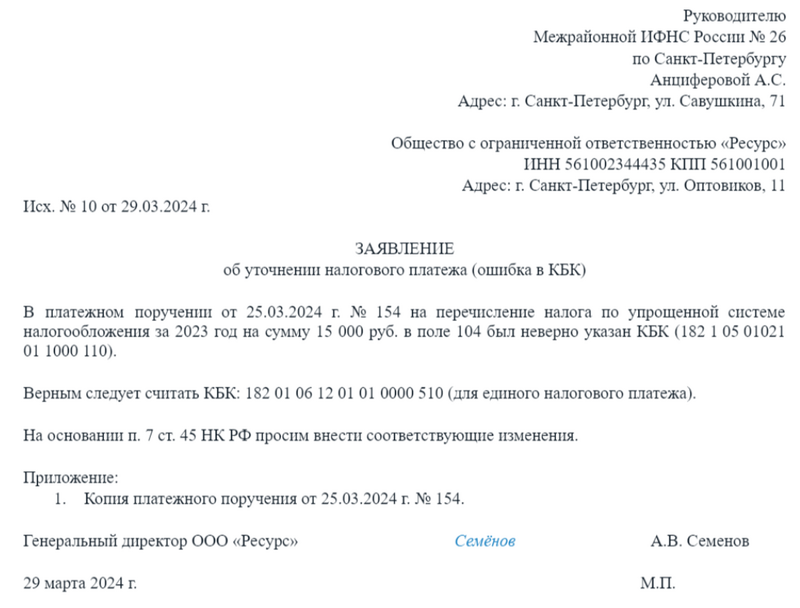

Что делать, если неправильно указали КБК

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

Уплата бюджетных платежей с 2024 года существенно упростилась, поскольку по многим из них нужно указывать один и тот же КБК — 182 01 06 12 01 01 0000 510, который применяется для единого налогового платежа. Но если по каким-то причинам КБК для ЕНП указан не верно, нужно уточнить платёж.

Для этого нужно направить в ИФНС заявление об уточнении платежа:

Образец заявления об уточнении платежа по налогу

Образец заявления об уточнении платежа по налогу

Актуальность изменений КБК в 2024 году

Изменения КБК (классификации бюджетных классификаторов) в 2024 году имеют особую актуальность для разных сфер и организаций. Эти изменения оказывают влияние на бюджетное планирование, учет и отчетность, а также на процессы контроля и анализа использования бюджетных средств.

Одной из основных целей изменений КБК является обеспечение более точного и удобного учета и отчетности о расходовании бюджетных средств. Новая классификация позволит более детально определить области и направления использования средств, что способствует повышению прозрачности и контроля за использованием бюджетных средств

Это особенно важно в условиях стремительного развития цифровых технологий и увеличения оборота электронных платежей

Изменения КБК также актуальны для государственных органов и муниципальных учреждений, которым требуется адаптировать свои бюджетные системы и процессы к новым требованиям. Отсутствие актуальной и соответствующей КБК может привести к ошибкам в планировании и учете бюджетных средств, что негативно скажется на выполнении государственных программ и проектов.

Для бизнес-структур и некоммерческих организаций также важно учитывать изменения КБК. Новая классификация может повлиять на возможности получения государственной поддержки, а также на требования к отчетности и учету финансовых операций

В целом, актуальность изменений КБК в 2024 году заключается в необходимости учета современных трендов и цифровых технологий, а также в повышении прозрачности и контроля за использованием бюджетных средств. Правильная адаптация к новым требованиям КБК позволит организациям более эффективно планировать и управлять финансами, а также предоставит возможности для получения дополнительной поддержки и финансирования.

Что такое коды бюджетной классификации

Коды бюджетной классификации – это система цифровых обозначений, которая используется для группировки и классификации доходов и расходов государственного бюджета, а также для отражения операций между бюджетами различных уровней.

КБК используются для автоматизации обработки информации о поступлениях и расходах бюджетных средств, упрощения контроля за исполнением бюджета и анализа его состояния. Кроме того, использование кодов бюджетной классификации позволяет обеспечить прозрачность и открытость информации об операциях с бюджетными средствами, что повышает уровень доверия к бюджетной системе и обеспечивает эффективное управление государственными финансами.

Все бюджетные платежи обозначаются с помощью кодов бюджетной классификации, которые определяют вид доходов и расходов. Они позволяют отслеживать платежи в системе государственного бюджета РФ, и каждый из них имеет свой код.

Все доходы бюджета делятся на три категории:

-

Доходы бюджета.

-

Расходы бюджета.

-

Источники финансирования дефицита бюджета.

Согласно приказу об утверждении порядка формирования и применения бюджетной классификации Министерства Финансов (приказ № 82н от 24 мая 2022 года) коды бюджетной классификации состоят из 20 знаков. Первые три знака кода определяют главного администратора доходов, который получает денежные средства. Например, если вы оплачиваете налоги в Федеральную налоговую службу, то первые три знака будут “182”, а если в Социальный фонд России – “797”. Если вы платите за импортный НДС, то деньги должны быть переведены в Федеральную таможенную службу по коду “153”.

Остальные 17 знаков кода указывают вид и подвид доходов и расходов, в соответствии с которыми осуществляется оплата. Например, при уплате налога на упрощенную систему налогообложения, необходимо использовать код, соответствующий этому направлению.

Какие КБК использовать для УСН

КБК по УСН «доходы» 6% и «доходы минус расходы» в 2024 году

С начала 2024 года все упрощенные налоги следует оплачивать через единый налоговый счет. Использование платежных документов со статусом 02 прекращается.

Налоговый платеж за УСН, пени и штрафы оплачиваются через единый налоговый счет с использованием КБК 182 01 06 12 01 01 0000 510.

В процессе заполнения уведомления о УСН или налоговой отчетности, необходимо указывать КБК УСН (в соответствии с приказом Министерства Финансов №80н от 01/06/2023).

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

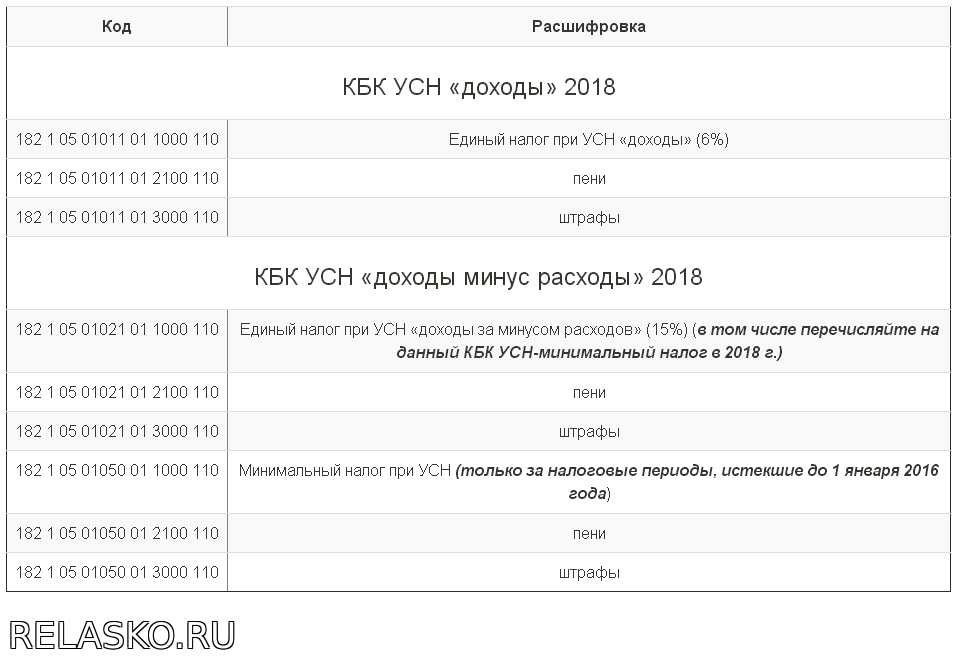

для УСН – 6% – 182 1 05 01011 01 1000 110;

для УСН – 15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

для УСН – 6% – 182 1 05 01011 01 2100 110;

для УСН – 15% – 182 1 05 01021 01 2100 110.

Это текущие КБК для УСН “доход” и “доход минус расход”, утвержденные на 2024 год.

Коды КБК по УСН «доходы» и «доходы минус расходы» в 2023 году

В 2023 году коды КБК для упрощенной системы налогообложения “доходы” и “доходы минус расходы” остаются прежними.

С начала 2023 года, налоги оплачиваются через единый налоговой счет. Однако, плательщики могут выбрать между оплатой через ЕНС или отдельными платежными документами.

Если выбран старый способ оплаты, налоги по УСН оплачиваются с использованием следующих КБК (согласно приказу Министерства Финансов №75н от 17/05/2022):

182 1 05 01011 01 1000 110 используется для дохода;

182 1 05 01021 01 1000 110 используется для “доходa минус расход”.

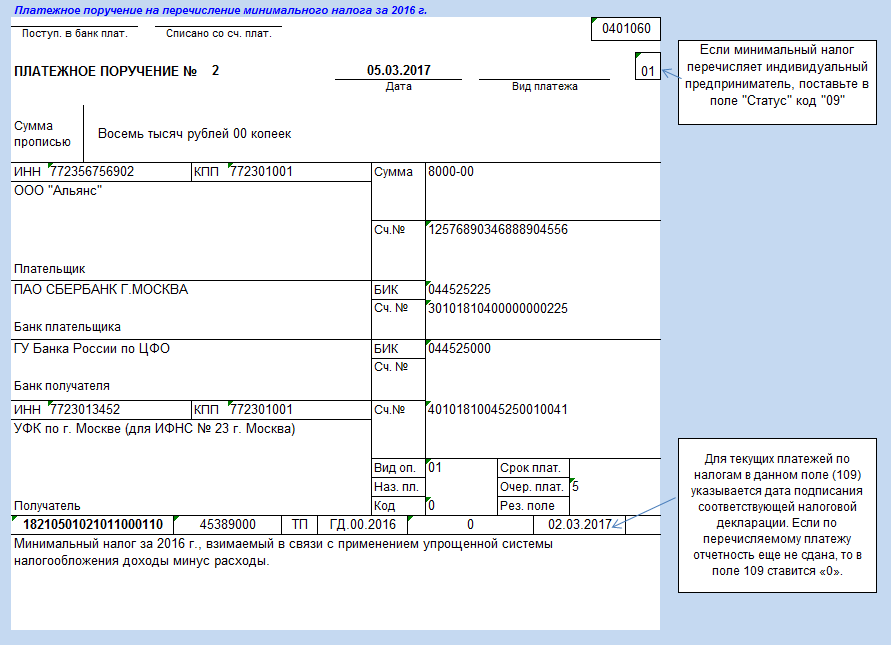

КБК по минимальному налогу на упрощенной системе налогообложения в 2023-2024 годах

Минимальный налог уплачивается только теми налогоплательщиками, которые используют упрощенную систему налогообложения “доходы минус расходы”, в том случае, если расчет суммы налога с фактической основы меньше установленного законом минимума, который составляет 1% от дохода.

Таким образом, бухгалтер в конце года рассчитывает две суммы и сравнивает их. Затем он выбирает для оплаты наибольшую из них.

КБК для обычного и минимального налога по упрощенной системе “доходы минус расходы” отличались до 2017 года. В настоящее время они совпадают, включая 2023 год: 182 1 05 01021 01 1000 110 при использовании платежных документов со статусом 02 в 2023 году, 182 01 06 12 01 01 0000 510 при оплате через единый налоговый платеж.

Налогоплательщики, использующие упрощенную систему “доходы”, не рассчитывают и не уплачивают минимальный налог.

Пени по УСНО в 2023-2024 годах

Пени по УСНО начисляются при просрочке уплаты налога и авансовых платежей, однако, с 2023 года они начисляются не на неуплаченную сумму налога, а на отрицательный остаток на ЕНС. Поэтому некорректно говорить о пене по конкретному налогу. С 2023 года пени оплачиваются через ЕНП без необходимости указывать КБК.

КБК в декларации по УСН

Декларация по УСН – это налоговый отчет, который налогоплательщики на этом спецрежиме сдают в ИФНС, чтобы отчитаться по данному виду налога. Декларация применяется при любом объекте налогообложения по УСН – «Доходы» или «Доходы минус расходы». Нужно заполнить новый отчет. Для этого на титульном листе ставится номер корректировки в специальном поле, а далее в декларации указывается верная информация.

КБК по налогу при УСН в 2023 г. зависит от того, какой объект налогообложения выбран организацией на УСН. Объекты налогообложения: «доходы» и «доходы минус расходы» (в том числе при уплате минимального налога).

При заполнении уведомления об исчисленных суммах налогов и взносов, а также при заполнении декларации по УСН в соответствующих полях этих документов нужно указывать не КБК ЕНП, а обычный КБК по налогу при УСН.

Нормативные акты

Использование КБК при УСН опирается на следующие основные нормативные акты:

-

Приказ Министерства Финансов №82н от 24 мая 2022 года об утверждении порядка формирования и применения бюджетной классификации.

-

Приказ Министерства Финансов от 01.06.2023 № 80н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2024 год (на 2024 год и на плановый период 2025 и 2026 годов)». Приказ содержит 96 приложений с перечнями кодов бюджетной классификации Российской Федерации. Перечни подлежат применению при составлении и исполнении бюджетов бюджетной системы РФ на 2024 год (на 2024 год и на плановый период 2025 и 2026 годов);

-

-

При использовании прежнего порядка налоги по УСН в 2023 году платят на следующие КБК (приказ Минфина от 17.05.2022 № 75н) и т.д.

После того, как разобрались какие КБК нужно прописывать в декларации и платежах, можно переходить к другим статьям на нашем сайте. Мы стараемся предоставлять только актуальный и нужный материал.

КБК для штрафа по УСН

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН «Доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| УСН «Доходы» | 182 1 05 01011 01 3000 110 |

Данные КБК налоговики могут указывать при выставлении требовании об уплате штрафа и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату штрафа. Они могли применяться при платежах до 2024 года.

Важно! Штраф по УСН не начисляется за неуплату авансовых платежей — только за годовой платёж. Если не сдать декларацию по УСН, штрафы следующие:

Если не сдать декларацию по УСН, штрафы следующие:

| Размер штрафа | КБК |

|---|---|

| 5% на налогоплательщика от суммы налога по декларации. Штраф устанавливается не менее 1 000 руб. и не более 30% от суммы налога по декларации. | 182 1 05 01021 01 3000 110 |

| 300-500 руб. на должностное лицо за административное правонарушение. | 182 1 16 03030 01 6000 140 |

| Если сдать декларацию, но нарушить формат представления — штраф 200 руб. | 182 1 16 03010 01 6000 140 |

Штраф по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты штрафа.

Как быть готовым?

КБК налога по УСН 15%

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН «Доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| УСН «Доходы» | 182 1 05 01011 01 1000 110 |

Эти КБК для УСН не нужно указывать в платёжном поручении, поскольку с 2024 года оплата производится в рамках единого налогового платежа по его КБК. Однако они нужны для того, чтобы указывать их в уведомлении о рассчитанной сумме авансового платежа по УСН в течение календарного года. На основании уведомления ИФНС списывает деньги с единого налогового счёта для погашения обязанности налогоплательщика в части уплаты аванса по УСН.

Для ИП и ООО применяются одинаковые КБК по УСН «доходы минус расходы» для заполнения уведомления. Этот код используется для указания именно авансового платежа в уведомлении, а для оплаты аванса и налога по результатам календарного года в платёжных поручениях указывается КБК для единого налогового платежа. В платёжке на налог в 2024 году нужно ставить КБК — 182 01 06 12 01 01 0000 510.

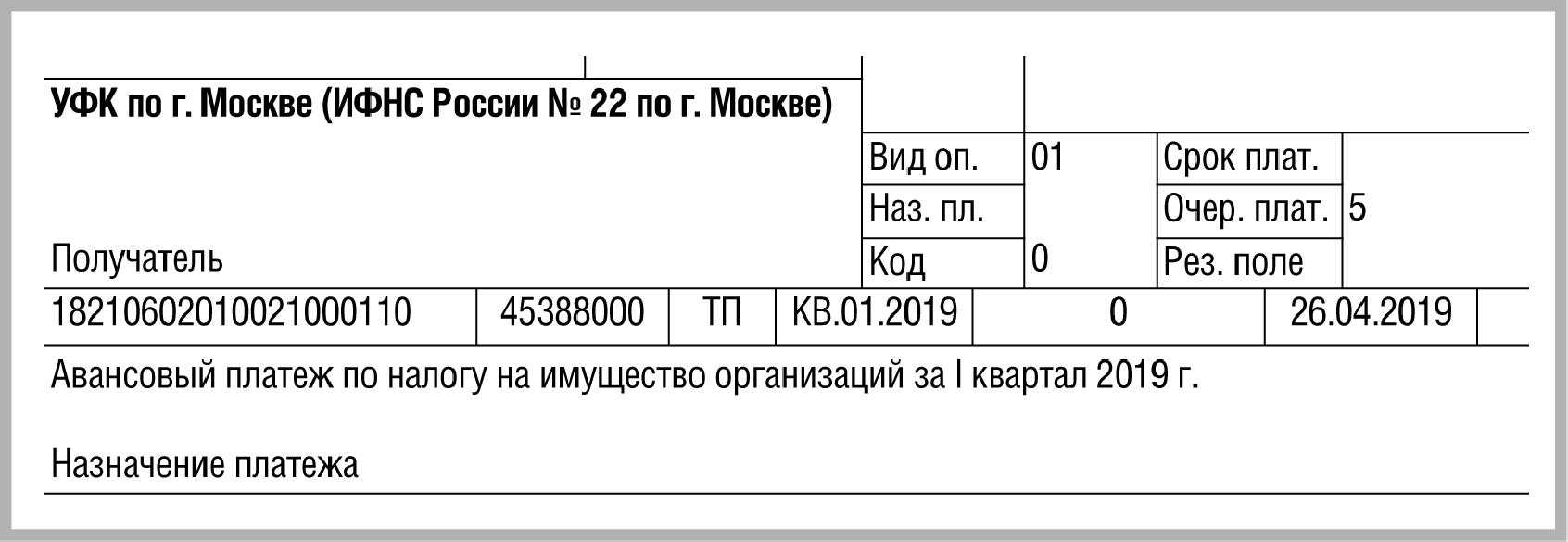

Основные реквизиты

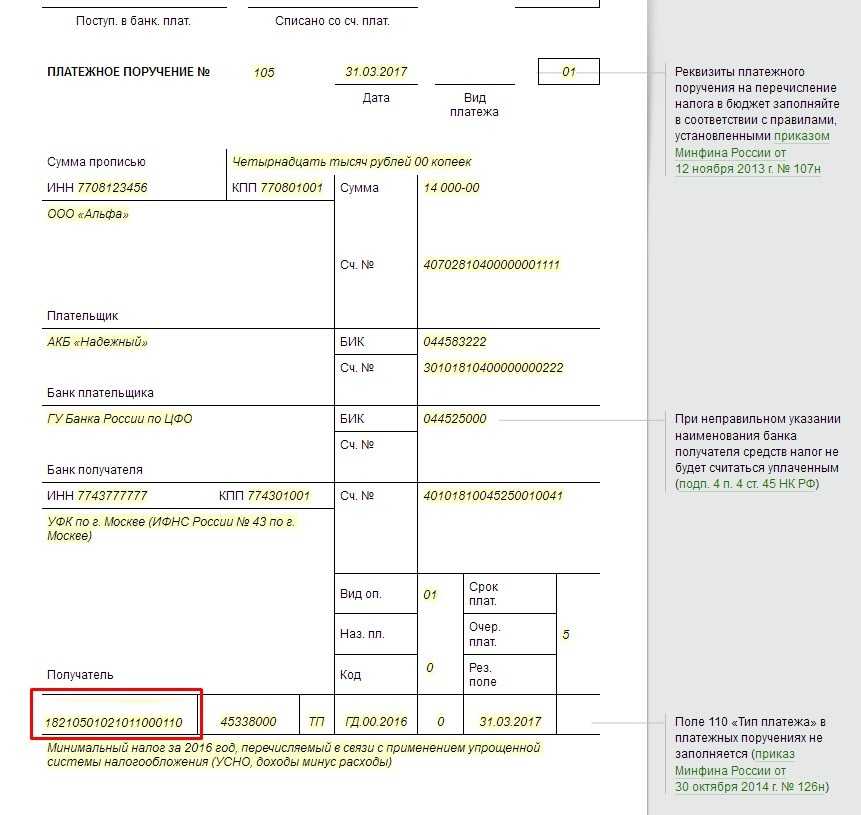

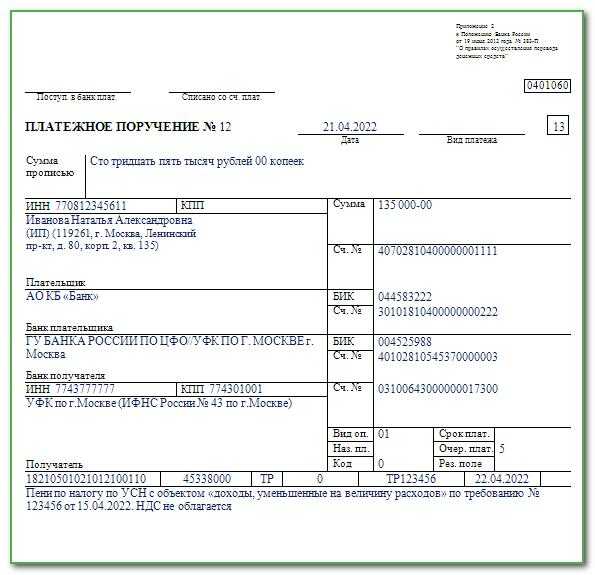

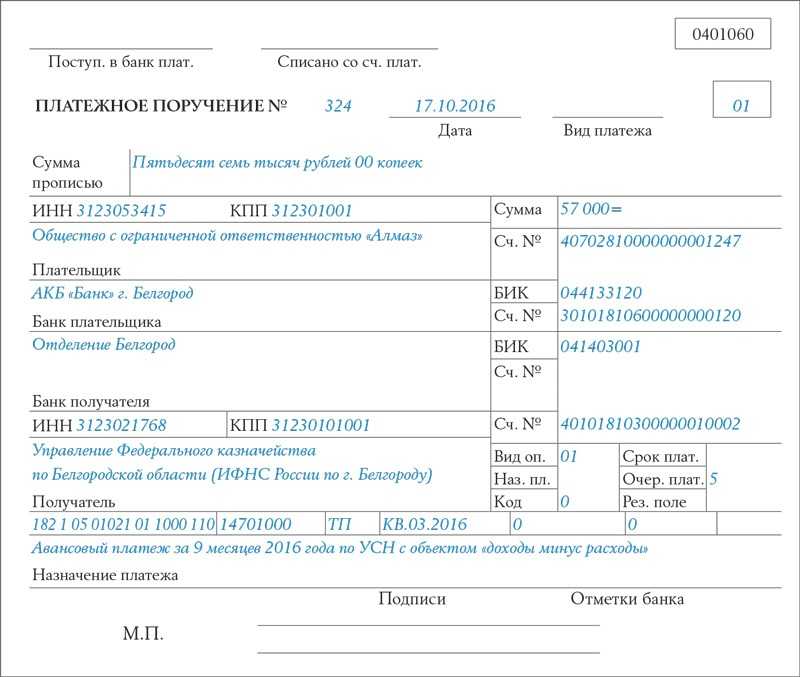

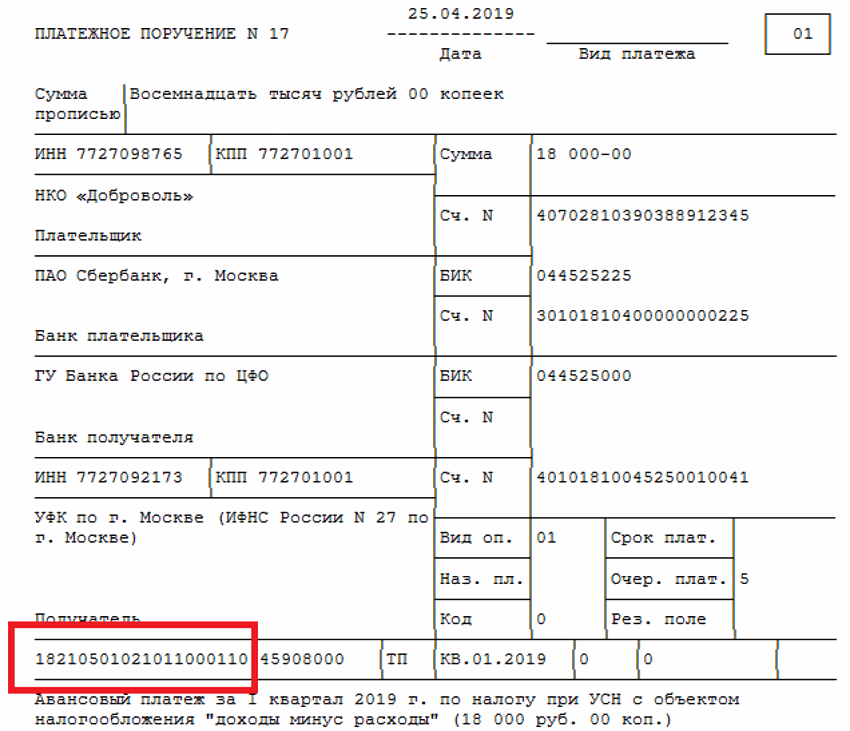

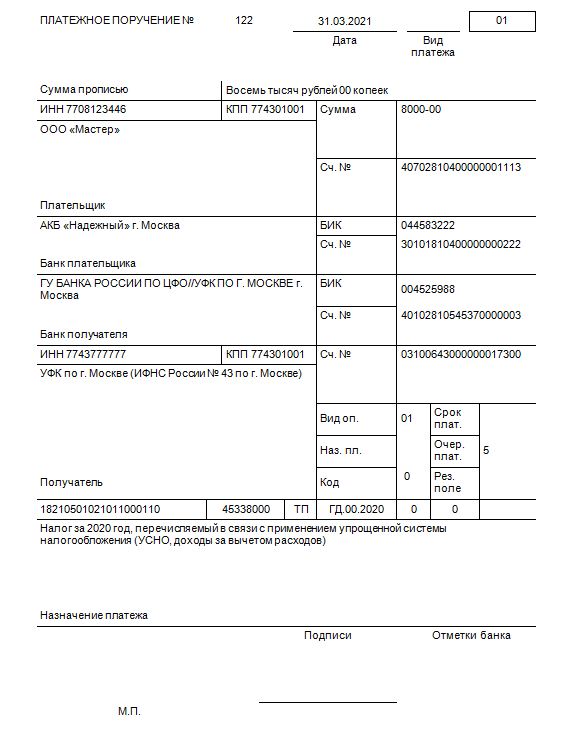

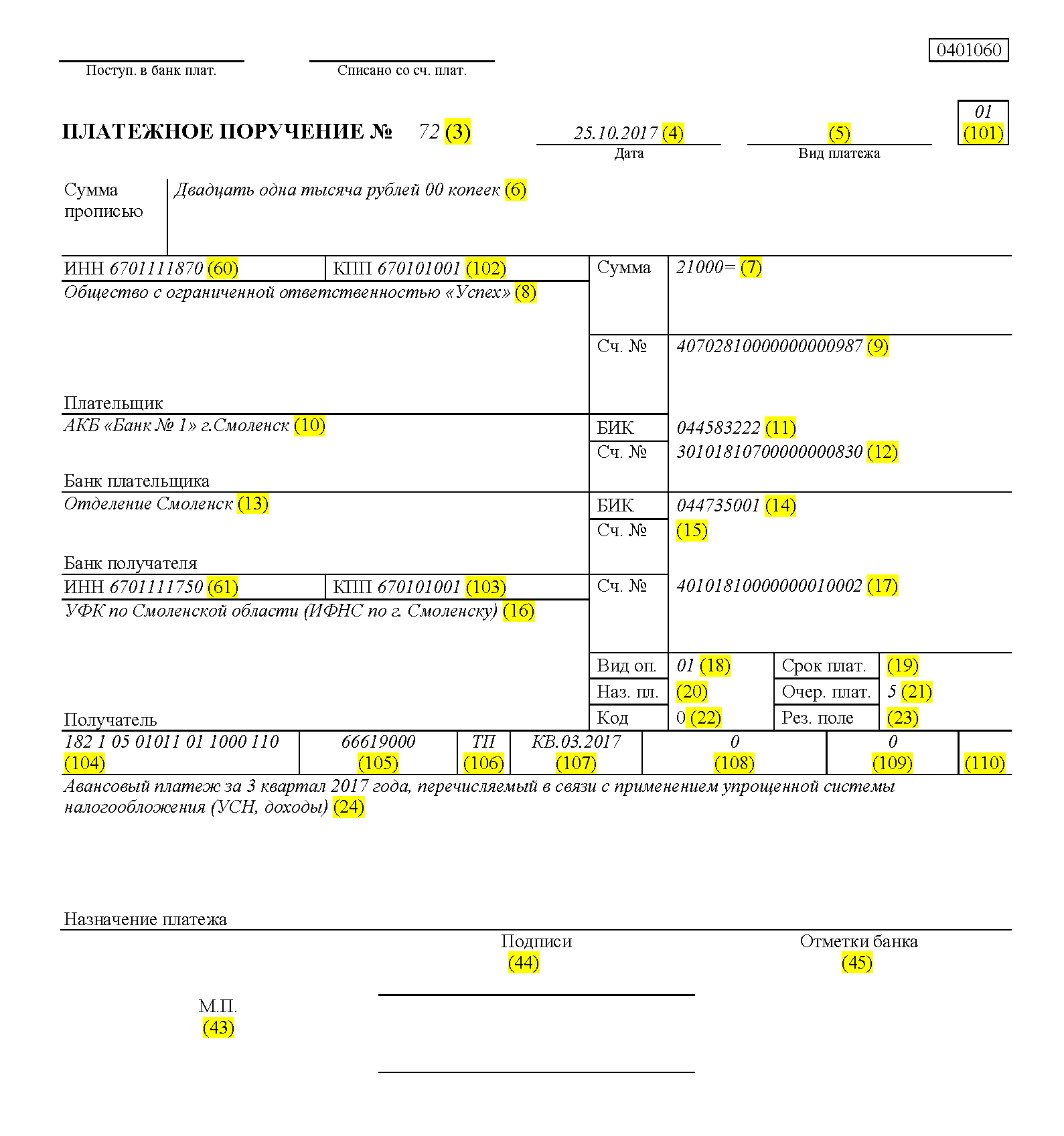

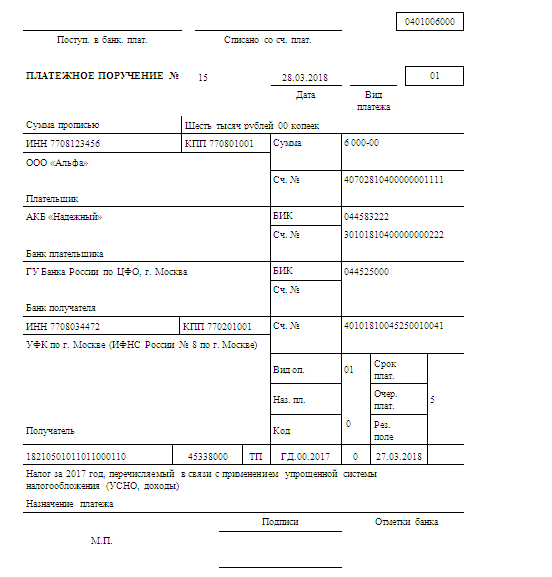

В 2020 году налогоплательщики обязаны внести итоговый платеж за 2018 год с учетом уже внесенных авансов, а также 3 квартальных платежа авансовым методом. Реквизиты в данном году практически не изменились. Основные поля для заполнения платежки, которые необходимо изучить.

| Номер поля | Наименование | Указание реквизитов для оплаты налога |

| 101 | налогоплательщик | 09 – индивидуальный предприниматель, 01 – учреждения |

| 18 | вид операции | 01 |

| 21 | очередь уплаты | 5 |

| 22 | код | 0 – аванс или налог, указанный ИФНС |

| 24 | объект платежа и назначение | УСН по доходу или аванс |

| 104 | КБК | 182 105 01011 011000 110 |

| 105 | ОКТМО | расположение ИП или компании |

| 106 | основание оплаты | текущий платеж, задолженность, требование ФНС |

| 107 | дата уплаты | за квартал (КВ.01.2019), за год (ГД.00.2018) |

| 108 | номер платежки | 0 – авансовый платеж или налог, номер для взыскания предоставляет налоговая служба |

| 109 | дата документации | 0 – аванс, номер декларации при оплате налога, при требовании его порядкового номера |

Уплата сборов возможна только в российской валюте. Исполнение не будет считаться действительным при неверном указании банка исполнителя и номера счета казначейства по территории России, где зарегистрирован налогоплательщик.

КБК для уплаты налогов по УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2023 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2023 и N 207н от 29.11.2023. Оба приказа были отредактированы 10.03.2023.

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

Но поскольку платеж с неверным КБК не распределен, то до обнаружения ошибки в коде бюджетной классификации за налогоплательщиком будет числиться недоимка. После того, как все выяснится, недоимка будет аннулирована, то есть такой платеж надо обязательно уточнять. Для этого в ИФНС подают заявление в свободной форме.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу

Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

Если опоздать с перечислением налога

За несвоевременную оплату налогоплательщикам начисляются пени. Размер санкций для ИП и юридических лиц не совпадает (п. 4 ст. 75 НК РФ):

- предприятия за первые 30 дней просрочки уплачивают по 1/300 ставки рефинансирования за каждый день нарушения; с 31-го дня ставка увеличивается до 1/150;

- с ИП пени взыскиваются в размере 1/300 ставки рефинансирования за весь период опоздания с оплатой.

Если неуплата возникла в связи с занижением базы по налогу, то дополнительно на виновника налагается штраф (ст. 122 НК РФ) – 20% от неперечисленной суммы. При выявленном умысле размер штрафа увеличивается до 40%.

Последствия изменений КБК для бюджетных организаций

Внесение изменений в Классификацию бюджетной классификации (КБК) с 2024 года оказывает значительное влияние на работу бюджетных организаций. Пересмотренные коды бюджетной классификации повлекут за собой изменения в процессе планирования и учета финансовых операций.

Одним из ключевых изменений является сокращение количества кодов КБК. В результате этого сокращения, бюджетным организациям будет необходимо пересмотреть свои бюджетные программы и процессы управления финансами.

Введение новых кодов КБК также потребует обновления систем учета и отчетности. Бюджетные организации должны будут внести изменения в свою программное обеспечение и обучить сотрудников правильному использованию новых кодов.

Кроме того, изменения КБК могут повлиять на процесс контроля и аудита финансовых операций бюджетных организаций. Изменение кодов КБК может привести к неточностям и ошибкам в учетных записях, что усложнит проверку соответствия бюджетных средств и нормативов.

Для успешной адаптации к изменениям КБК, бюджетным организациям рекомендуется провести анализ имеющихся процессов планирования и учета. Необходимо привлечь специалистов, которые помогут осуществить переход на новую систему КБК и обеспечить соответствие требованиям новой классификации.

Более того, цифровизация процессов учета и контроля финансовых операций может стать ценным инструментом в адаптации к изменениям КБК. Использование современных технологий и программного обеспечения позволит бюджетным организациям эффективно управлять финансами и минимизировать риски ошибок.

Внимательное и своевременное приспособление к изменениям КБК позволит бюджетным организациям избежать проблем и обеспечить бесперебойную работу финансовых процессов.

КБК НДФЛ в 2023 году для ИП за работников на УСН

Срок уплаты в бюджет налога на доходы физических лиц указан в ч. 6 ст. 226 НК РФ, для работодателей — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с письмом ФНС № БС-4-11/320 от 15.01.2023, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия тоже облагаются НДФЛ, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно при помощи калькулятора.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2023 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

В зависимости от того, каким юридическим лицом является организация и за кого выплачивается НДФЛ, различают три случая. Так, при выплате НДФЛ за сотрудников налоговым агентом применяется код для налогов(не пеней и не штрафов!) из первой строки таблицы .Этот же код используется для выплаты налоговым агентом НДФЛ с выплачиваемых дивидендов. Третий случай- выплата от ИП за себя самого, при котором используется налоговый КБК из второй строки.

Иногда физическому лицу (не индивидуальному предпринимателю) приходится платить НДФЛ самостоятельно (пп. 1-4 ст. 228 Налогового кодекса РФ). Например, при продаже недвижимости, период владения которой не дает освобождения от НДФЛ (п. 17.1 ст. 217, ст. 217.1 Налогового кодекса РФ). Поэтому в платежном документе необходимо указать КБК 182 1 01 02 030 01 1000 110.

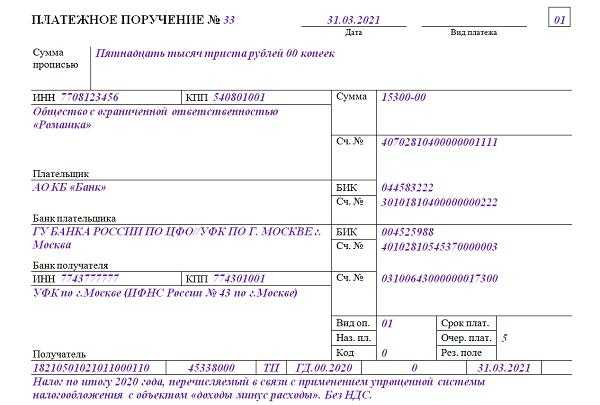

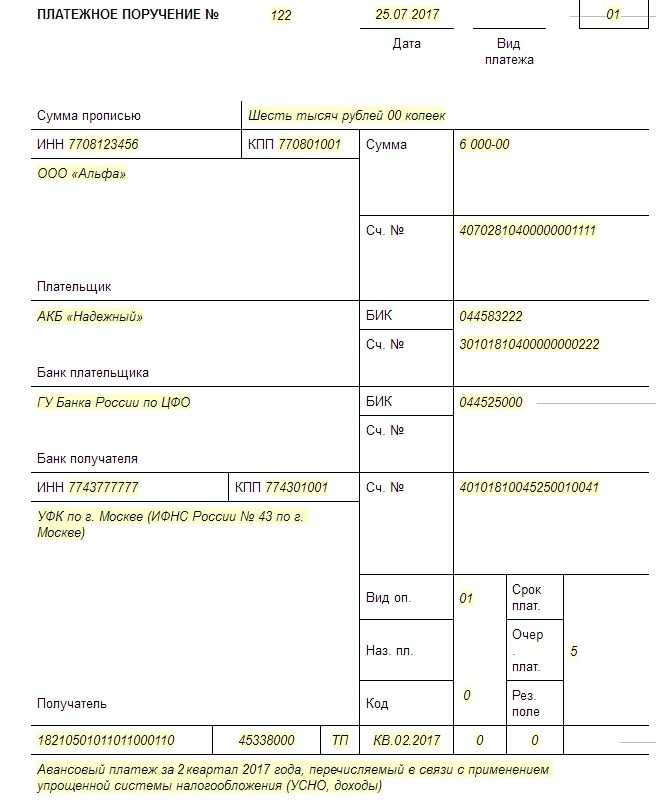

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Вот что сказано в одном из последних писем Минфина (от 02.06.2023 № 03-11-11/43679) по этому вопросу: «Налогоплательщик, в том числе индивидуальный предприниматель, у которого остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учёте, в отчётном (налоговом) периоде превысила 150 млн рублей, утрачивает право на применение упрощённой системы налогообложения с начала того квартала, в котором допущено такое превышение».

Для уплаты налога на имущество КБК определяется принадлежностью недвижимости к ЕСГ (Единой системе газоснабжения). По земельному налогу кодировки выбираются в зависимости от территориального образования, где расположен земельный участок. Транспортный налог уплачивается на единый КБК.

Что касается соблюдения лимита по ОС для индивидуальных предпринимателей уже в рамках работы на УСН, то тут сложилась спорная ситуация. Дело в том, что пункт 3 статьи 346.12 НК РФ совершенно чётко указывает, что этот лимит распространяется только на организации! ИП в этой норме не упоминаются.

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

КБК 1 в пенсионный фонд в 2023 году для ИП с доходов свыше 300

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

Если взнос был просрочен, то за каждый упущенный день начисляется пеня и штраф за просрочку

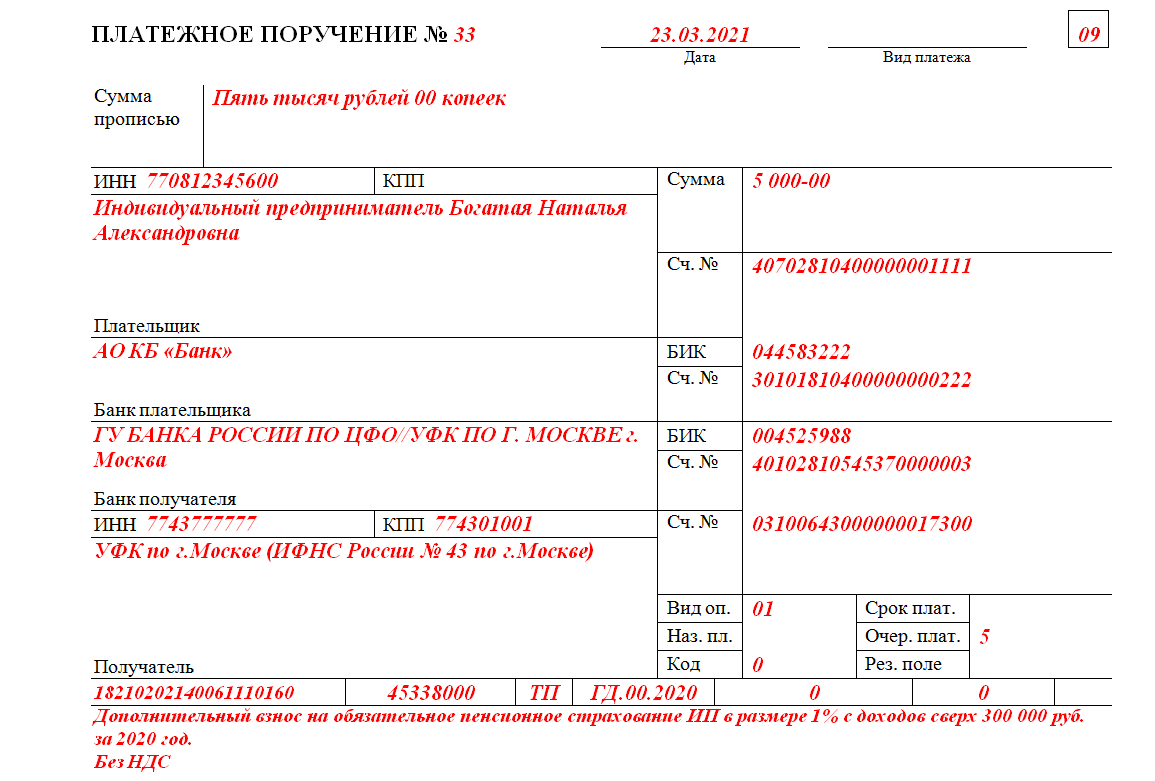

Оплачивать их нужно по различным КБК, зависящем от величины дохода: во внимание принимается, «вписывается» ли доход в лимит 300 тыс. руб., установленный законодательством

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Данный КБК называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2023 года)».

Этот КБК расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2023 года)».

Налоговым периодом является год, поэтому окончательный расчет обязательств перед бюджетом и их погашение осуществляется по его окончании. Но после каждого отчетного периода (квартал, полугодие, 9 месяцев), до 25 числа следующего месяца, необходимо производить авансовые платежи по УСН.

Переход на упрощенный режим налогообложения для ИП и юридических лиц осуществляется в добровольном порядке. Выбор объекта налогообложения остается также за субъектом предпринимательства. В зависимости от объекта устанавливаются ставки по налогу – для объекта «доходы» налог при УСН платится в размере 6%, а при превышении лимита по доходам или численности персонала — 8% от величины налоговой базы.

Субъектам коммерческой деятельности, работающим на УСН с объектом «доходы», при уплате единого налога необходимо указывать в платежных поручениях соответствующие КБК (коды бюджетной классификации). Для «упрощенки» КБК («доходы») на 2023 год утверждены Минфином Приказом № 99н от 08.06.2023 г. По этим кодам можно определить целевое назначение денежных перечислений, администратора денежных поступлений. Нужно учитывать, что коды для авансов и текущих налоговых платежей отличаются от кодов, предусмотренных для пеней за просрочку и штрафных взысканий.

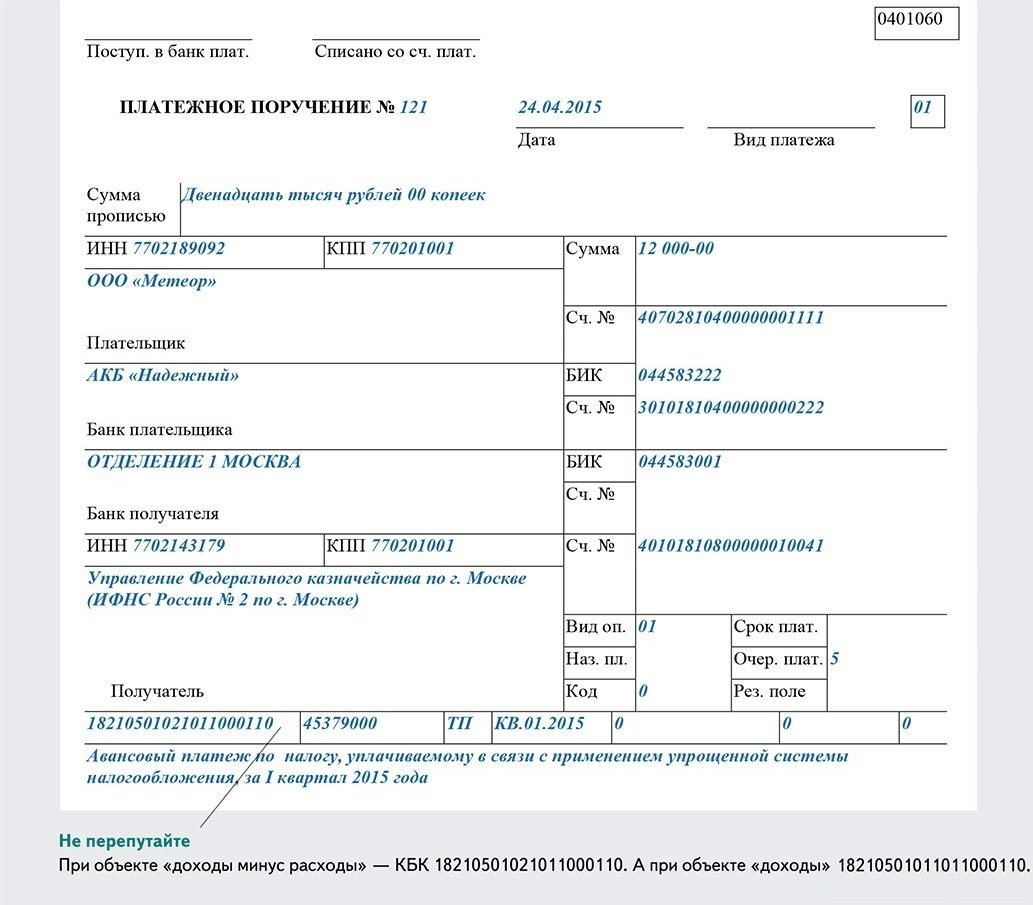

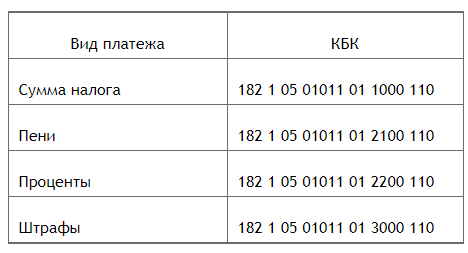

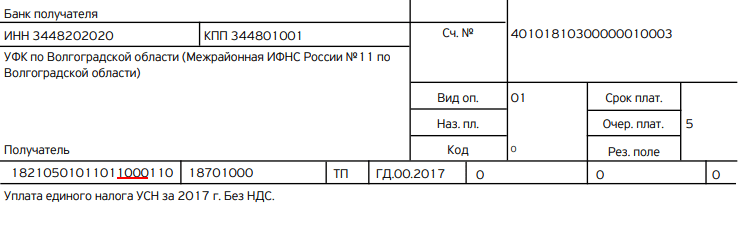

- при уплате суммы налогового платежа и авансов по УСН используется комбинация цифр 18210501011011000110. Под этим шифром направляются в бюджет также денежные средства в виде перерасчетов по налогу, осуществляется погашение недоимок, задолженностей;

- если речь идет о пенях по налогу, в платежных документах необходимо указывать отдельный код 18210501011012100110;

- если субъекту хозяйствования выписан штраф за нарушение налогового законодательства применительно к УСН, перечисление взысканий осуществляется на отдельный КБК УСН «доходы» — в 2023 году это код 18210501011013000110.