18201061201010000510 КБК расшифровка

В данном разделе мы рассмотрим расшифровку КБК с кодом 18201061201010000510.

Расшифровка КБК

КБК (Код бюджетной классификации) с кодом 18201061201010000510 обозначает определенную сферу бюджетных расходов или доходов. Данный код состоит из 20 цифр.

1820 — код раздела бюджетной классификации, который относится к разделу Обслуживание государственного долга.

1061 — код подраздела, который указывает на детализацию по направлениям расходов или доходов внутри раздела Обслуживание государственного долга.

20101 — код функции в составе подраздела Целевое финансирование дихотомических и целевых программ.

0000510 — уточняющий код, который конкретизирует вид расходов или доходов.

Применение КБК 18201061201010000510

КБК 18201061201010000510 применяется для учета и классификации бюджетных операций, связанных с обслуживанием государственного долга в рамках целевого финансирования дихотомических и целевых программ. Этот код предназначен для определения и контроля расходов или доходов соответствующих программ и проектов.

Особенности использования КБК 18201061201010000510

Важно знать, что применение данного КБК необходимо при оформлении бюджетных документов и отчетов, связанных с обслуживанием государственного долга по дихотомическим и целевым программам. В 2023 году использование данного кода КБК позволит предоставить информацию о конкретных расходах или доходах, связанных с обслуживанием государственного долга в рамках целевых программ

В 2023 году использование данного кода КБК позволит предоставить информацию о конкретных расходах или доходах, связанных с обслуживанием государственного долга в рамках целевых программ.

Также стоит отметить, что при нарушении сроков оплаты или других условий, предусмотренных специальными законодательствами, возникают пени в соответствии с законодательством о бюджетном процессе.

Перспективы использования КБК 18201061201010000510 в 2023 году

- 1820 — пени за нарушение законодательных актов;

- 1061 — за несвоевременную уплату налогов и сборов;

- 201 — пени, начисляемые налоговыми органами;

- 01 — на территории Российской Федерации;

- 001 — федеральный бюджет.

Применение КБК 18201061201010000510

КБК 18201061201010000510 применяется в случае, когда налогоплательщик не своевременно уплатил налоги и сборы, и ему начисляются штрафные пени. Данный код КБК указывается в платежных документах при оплате пени в бюджет Российской Федерации.

Перспективы использования в 2023 году

В 2023 году прогнозируется сохранение актуальности использования КБК 18201061201010000510. В связи с усилением контроля со стороны налоговых органов, нарушения сроков уплаты налогов и сборов могут быть выявлены и привести к начислению пени. Поэтому налогоплательщикам необходимо быть внимательными и своевременно уплачивать обязательные платежи.

КБК 18211617000010000140: основные аспекты

КБК 18211617000010000140 — это код бюджетной классификации (КБК), который определяет налоговый поступления в бюджет Российской Федерации. Данный КБК относится к налогу, который будет взиматься в 2023 году.

Основные аспекты КБК 18211617000010000140 включают:

- Категория налога: данный КБК относится к налогу на прибыль организаций.

- Код налоговой ставки: КБК 18211617000010000140 устанавливает конкретный код для налоговой ставки данного налога.

- Срок уплаты: налог, соответствующий данному КБК, должен быть уплачен в установленный законодательством срок.

- Бюджетный период: КБК 18211617000010000140 относится к налогу, который будет взиматься в бюджетном периоде 2023 года.

Таким образом, КБК 18211617000010000140 является важным элементом бюджетной классификации, который определит налоговые поступления в бюджет Российской Федерации в 2023 году.

Что за кбк 18211603010010000140 в 2022

Что нужно знать о новом налоге?

В 2023 году вступит в силу новый налог, который будет взиматься с определенных категорий налогоплательщиков. Этот налог имеет код КБК 18211617000010000140 и имеет определенные особенности, о которых нужно знать.

1. Кто платит новый налог?

Новый налог будет взиматься с определенных категорий налогоплательщиков, в том числе:

- Юридические лица;

- Индивидуальные предприниматели;

- Физические лица, занимающиеся предпринимательской деятельностью;

- Организации, осуществляющие иностранные инвестиции в Российскую Федерацию.

2. Какова ставка нового налога?

Ставка нового налога составляет 18%. Это означает, что сумма налога рассчитывается как 18% от доходов, подлежащих обложению.

3. Какие доходы облагаются новым налогом?

Новый налог облагает различные категории доходов, включая:

- Доходы от предоставления услуг;

- Доходы от продажи товаров;

- Доходы от сдачи в аренду недвижимости;

- Доходы от инвестиций;

- Доходы от продажи ценных бумаг;

- Доходы от сдачи имущества в аренду;

- Доходы от предпринимательской деятельности.

4. Как будет осуществляться уплата нового налога?

Сумма нового налога должна быть уплачена налогоплательщиком самостоятельно путем перечисления денежных средств в бюджет. Для этого необходимо заполнить и подать декларацию о доходах и уплате налога.

5. Какие сроки уплаты нового налога?

Сроки уплаты нового налога устанавливаются в соответствии с законодательством о налогах и сборах. Обычно налог должен быть уплачен в течение определенного периода после получения дохода, но конкретные сроки устанавливаются в каждом конкретном случае.

Платежные реквизиты для уплаты нового налога:

Назначение платежа

КБК

ОКАТО

Налог на доходы

18211617000010000140

123456789

Где указывать КБК

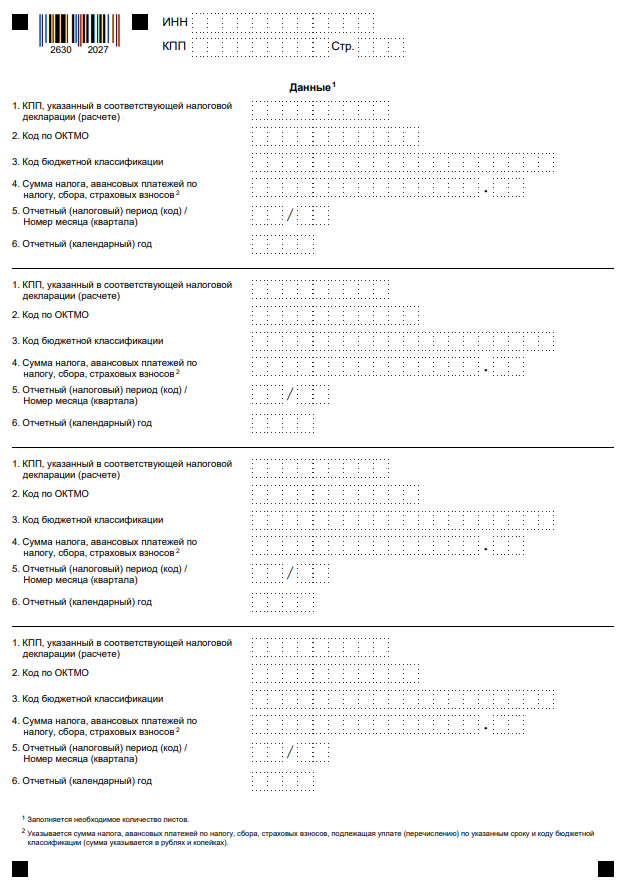

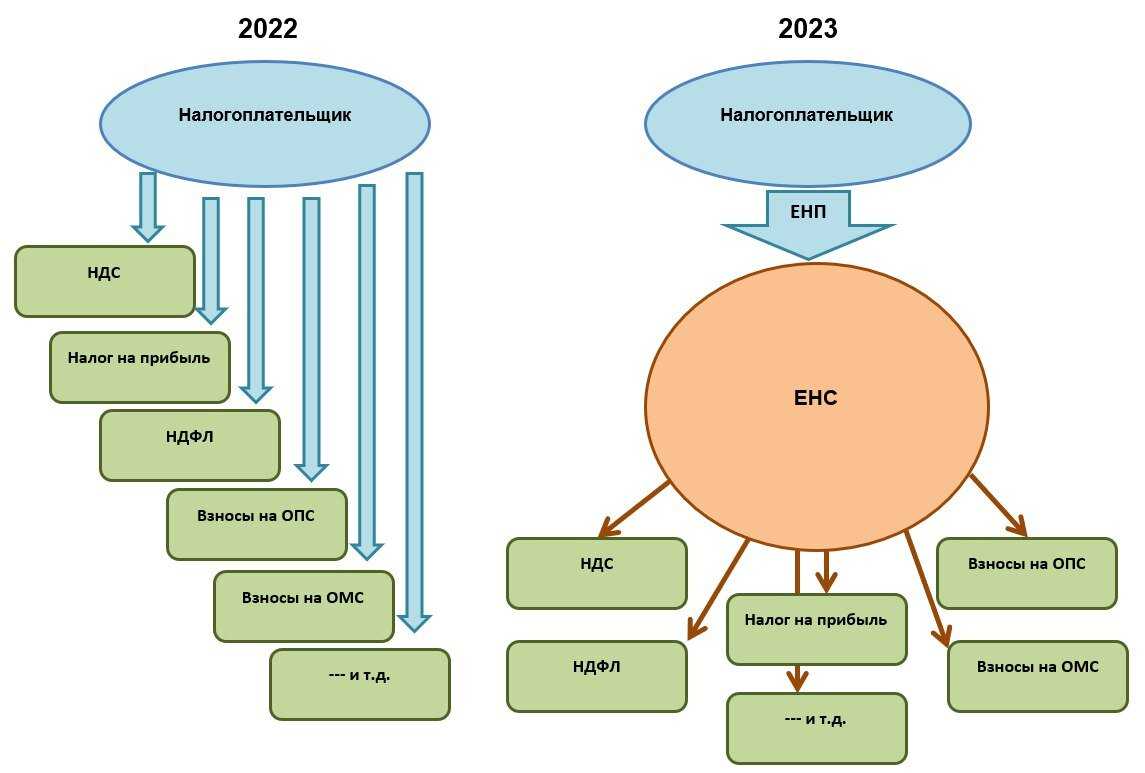

Коды бюджетной классификации всегда указывали в платёжных документах: квитанции или поручении. В 2023 году платёжки заполняют по-новому, но поле для КБК в них сохранили.

Кроме того, КБК надо указывать в уведомлениях об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Новая форма утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ и применяется с 1 января 2023 года.

В одном уведомлении можно указать исчисленные суммы нескольких разных платежей, и по каждому из них указывают свой КБК.

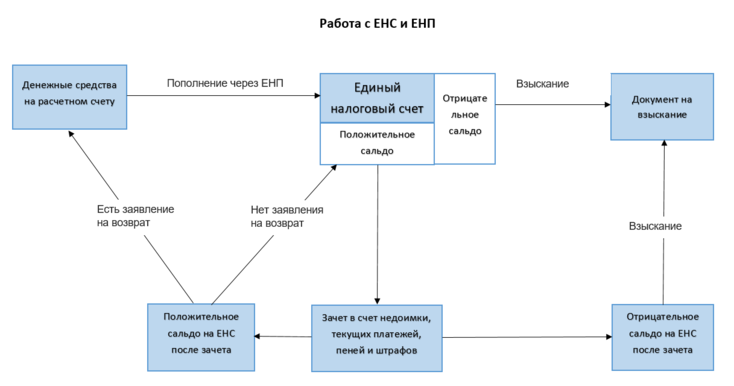

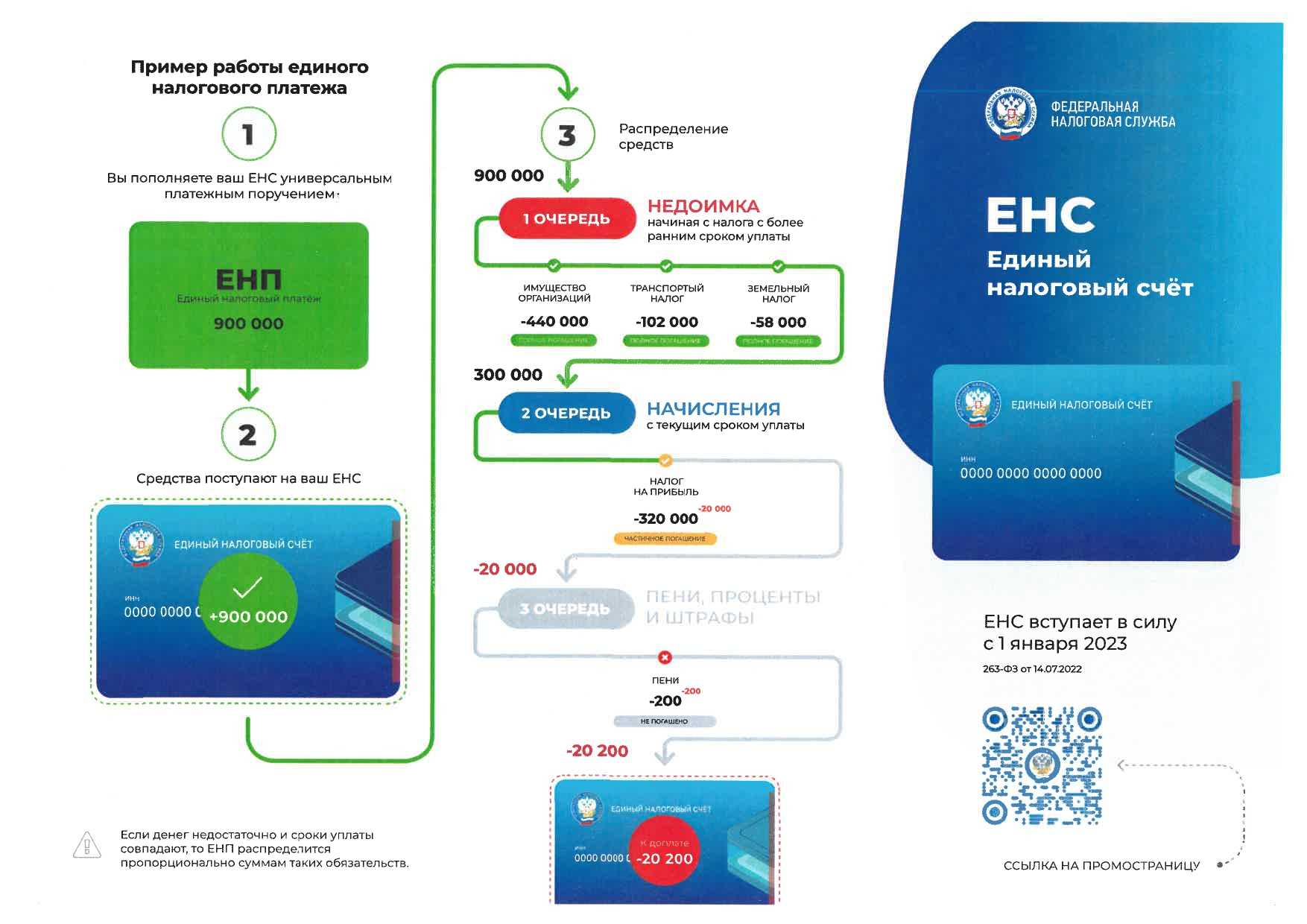

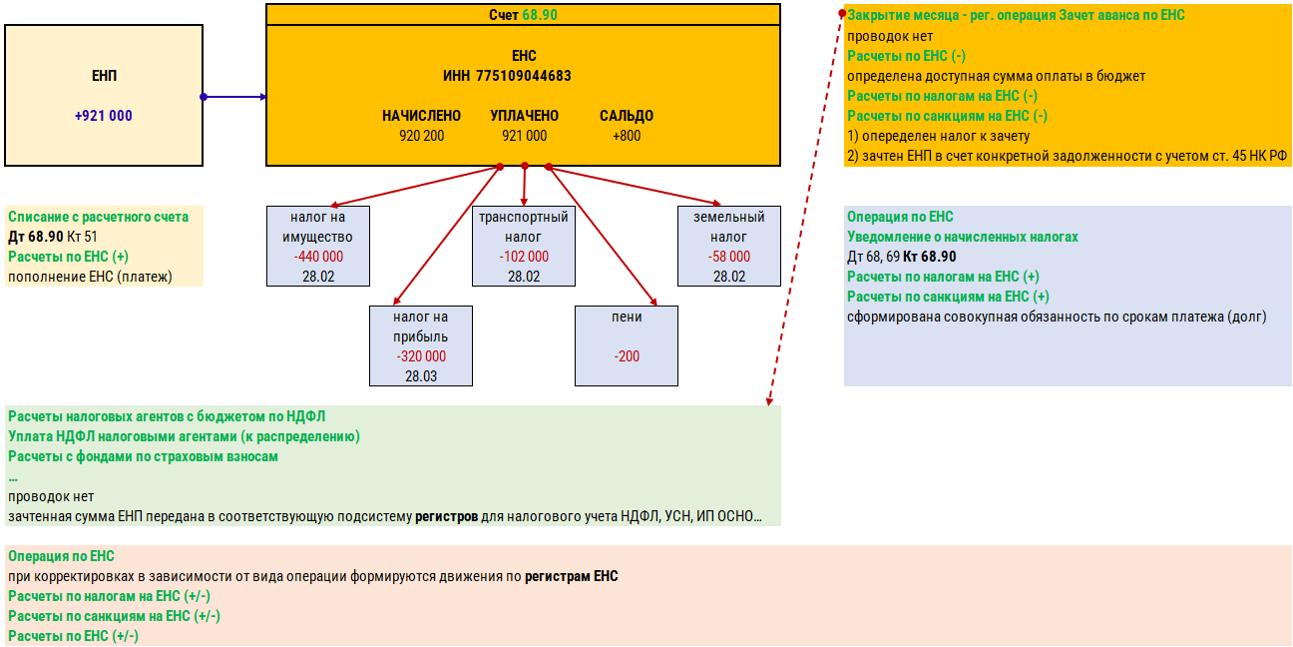

Если вы подадите такое уведомление, то при перечислении исчисленных сумм надо указывать в платёжном поручении не коды отдельных платежей, а специальный КБК Единый налоговый платеж: 182 01 06 12 01 01 0000 510.

Расшифровывается он так: «Увеличение финансовых активов за счет операций по единому налоговому платежу организации, индивидуального предпринимателя». Если вы перечислите деньги по этому коду, то их зачислят на единый налоговый счёт, а списываться они будут на основании поданного уведомления.

КБК 18211603010016000140 — за что штраф 200 рублей

Остались какие-то вопросы по заполнению платежек? Задайте их на нашем форуме. На этой ветке, например, можно уточнить, что делать, если отправили платежное поручение, указав неверный КБК: https://forum.nalog-nalog.ru/drugie-voprosy-po-uchetu-i-nalogam/nevernyj-kbk-a-chto-konkretno-delat/

Прежде всего, разберемся, какая расшифровка КБК 18211603010016000140. Для администрирования поступлений в бюджет у каждого типа платежа есть специальный код — КБК (код бюджетной классификации). Его нужно указывать в каждом платежном поручении на уплату средств в бюджет, а также в налоговой отчетности, направляемой в ФНС, ФСС и иные госорганы.

КБК 18211617000010000140 и налогообложение

Пени – это одна из составляющих налогообложения, которая взимается с налогоплательщиков в случае несвоевременной уплаты налогов или задолженности по налогам. В свою очередь, КБК 18211617000010000140 может использоваться для учета и взимания пеней за неоплаченные налоги.

Для понимания более точного смысла и применения КБК 18211617000010000140 необходимо обратиться к расшифровке данного кода, которая представлена в официальных документах и постановлениях. Именно в этом документе будут содержаться подробности о том, за что именно используется данный КБК, какие налоги и платежи включены в его состав, а также какие правила и условия для его применения.

Особенности КБК 18211617000010000140 заключаются в том, что его номер является уникальным и применяется только для определенных видов налоговых платежей. Расшифровка КБК 18211617000010000140 может содержать информацию о конкретных сроках и условиях перечисления платежей, а также указания на необходимость использования данного КБК при заполнении налоговой отчетности или других документов.

Примеры применения КБК 18211617000010000140:

- Оплата налогов и пеней за неуплату согласно КБК 18211617000010000140 в соответствии с требованиями налогового законодательства.

- Включение пени, рассчитанных по КБК 18211617000010000140, в состав задолженности налогоплательщика перед бюджетом.

- Учет и отражение пеней, уплаченных по КБК 18211617000010000140, в бухгалтерском учете предприятия.

Итак, КБК 18211617000010000140 играет важную роль в налогообложении и используется для учета и взимания пеней за нарушения налогового законодательства

Важно следить за актуальностью и корректностью использования данного КБК в соответствии с документами и требованиями налоговых органов

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2021-2022 годах следует указывать следующие коды:

на обязательное пенсионное страхование

на соцстрахование в связи с болезнью или материнством

182 1 02 02010 06 3010 160

182 1 02 02101 08 3013 160

182 1 02 02090 07 3010 160

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

Субъекты СМП платят взносы по пониженным тарифам. Каким именно, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

Каковы последствия введения нового налога?

Введение нового налога может иметь как положительные, так и отрицательные последствия для экономики и населения страны. Все зависит от конкретных условий и особенностей этого налога.

Положительные последствия

- Пополнение бюджета: Введение нового налога позволяет правительству получить дополнительные доходы и увеличить бюджет страны. Такие средства могут быть использованы для финансирования различных социальных программ, развития инфраструктуры, науки и образования.

- Балансирование бюджета: Новый налог может помочь правительству снизить дефицит бюджета и балансировать государственные расходы и доходы. Это может способствовать стабильности экономики и привлекать инвесторов.

- Регулирование рынка: Введение нового налога может помочь правительству контролировать и регулировать рынок. Например, налог на потребление определенных товаров может снизить их спрос, что может быть полезно для здоровья населения или окружающей среды.

Отрицательные последствия

- Увеличение налоговой нагрузки: Введение нового налога может привести к увеличению налоговой нагрузки на население и бизнес. Это может негативно сказаться на покупательной способности населения и предприятиях, особенно малом и среднем бизнесе.

- Уход инвестиций: Если новый налог слишком высок, он может отпугнуть инвесторов и предпринимателей. Это может привести к сокращению инвестиций в экономику, ухудшению предпринимательского климата и снижению экономического роста.

- Сокращение рабочих мест: Высокая налоговая нагрузка на предприятия может привести к увольнениям и сокращению рабочих мест. Бизнес может столкнуться с финансовыми трудностями и вынужденно сократить расходы.

Поэтому при введении нового налога необходимо учитывать все факторы и разработать план, который будет способствовать достижению позитивных результатов и минимизации отрицательных последствий

Также важно провести анализ и оценку последствий введения нового налога в каждом конкретном случае

КБК для уплаты денежных взысканий (штрафов)

Самый широко распространенный вид штрафных начислений. Начисленный штраф подлежит своевременной уплате ( в течение 2 месяцев), иначе налицо новое правонарушение, в свою очередь, также караемое штрафом и дополнительными неприятными мерами в отношении неплательщика.

- За нарушение бюджетного законодательства на федеральном уровне 1 16 18010 01 0000 140.За недоимку в Пенсионный фонд – 1 16 20010 06 0000 140.

- За невыплату в положенное время взносов в ФСС – 1 16 20020 07 0000 140.

- За неуплату взносов в ФФОМС – 1 16 20030 08 0000 140.

- Штраф за выявленные проверкой нарушения работы с наличностью, произведения кассовых операций, использования специальных счетов в банке (если это было обусловлено требованиями) – 1 16 31000 01 0000 140.

- За нарушения, связанные с использованием валюты 1 16 05000 01 0000 140.

Чем грозит ошибка в поле «Банк получателя»?

В этом случае уточнить платеж нельзя. Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России. В любом случае сумму придется заплатить заново.

Кроме того, нельзя уточнить платеж по пенсионным взносам, если перечисленная сумма учтена на индивидуальном лицевом счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

Если перечисляете платеж повторно, за возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет Казначейства России не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет Казначейства России. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Какие изменения налога ожидаются в 2023 году?

КБК 18211617000010000140 — это код бюджетной классификации, который соответствует определенным налогам. В 2023 году ожидаются следующие изменения по этому налогу:

1. Повышение ставки налога

- Стандартная ставка: В 2023 году стандартная ставка налога увеличится с 20% до 22%. Это означает, что все налогооблагаемые доходы будут облагаться налогом в размере 22%.

- Повышенная ставка для высокооплачиваемых лиц: Также ожидается введение повышенной ставки налога для высокооплачиваемых лиц с доходами выше определенного порога. Детали по этому вопросу еще уточняются, но предполагается, что ставка может составить 25% или выше.

2. Изменение налогообложения некоторых видов доходов

Помимо повышения ставок налога, в 2023 году также ожидаются изменения в налогообложении некоторых видов доходов:

- Дополнительный налог на доходы от инвестиций: Планируется введение дополнительного налога на доходы от инвестиций, таких как дивиденды, проценты по вкладам и продажа ценных бумаг. Ставка этого налога будет отличаться от стандартной и может составлять, например, 15%.

- Увеличение налога на недвижимость: В некоторых регионах планируется увеличение налога на недвижимость. Это может затронуть владельцев жилой и коммерческой недвижимости, а также земельных участков.

3. Изменения процедуры уплаты налога

В 2023 году также ожидаются изменения в процедуре уплаты налога:

- Введение электронного декларирования: Предполагается полный переход к электронному декларированию, что позволит упростить и ускорить процесс подачи налоговых деклараций.

- Изменение сроков уплаты налога: Возможны изменения сроков уплаты налога для различных категорий налогоплательщиков. Например, для индивидуальных предпринимателей может быть введен удленный срок уплаты налога.

Это лишь некоторые из изменений, которые ожидаются в налоговой системе в 2023 году. Точные детали и объем изменений могут быть уточнены в ходе дальнейших законодательных инициатив и проведения налоговых реформ.

Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2024Приведено правила заполнения полей платежного поручения 2024 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов.

- Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк, как уточнить неверно уплаченный налогПриведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Кбк 18211603010016000140 расшифровка в 2022 году

Причин в действительности предостаточно. Поэтому, вопросы руководителей о том, что за код КБК 18211603010016000140, за что штраф 200 рублей начислен его организации, чаще всего адресуются их бухгалтерам. Но если детальнее почитать, какие именно штрафы уплачиваются по этому коду, то многим организациям и учреждениям станет, понято, что для получения штрафа от налоговой, порой не надо даже явственного нарушения, порой хватает, даже подачи отчетности в бумажном формате.

Умышленная неуплата или неполная уплата сумм налога (сбора) штрафа в размере 40 % от неуплаченной суммы налога 123 Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налога Взыскание составляет 20% от суммы, которая подлежала перечислению. Ст.126.п.1 Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля в установленный срок. 200 рублей за каждый непредоставленный документ Ст.126. п.2 Отказ от предоставления сведений, необходимых для осуществления контроля налоговым органам. 10 000,00 Ст.128 Неявка либо уклонение от явки без уважительных причин. 1000,00 Ст.128 Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний. 3000,00 Ст. 129 п.1 Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки 500,00 Ст.

07 Фев 2019

juristsib

1388

18201061201010000510 КБК расшифровка: важная информация

КБК 18211617000010000140 предназначен для уплаты взносов за услуги, предоставляемые организациями государственной и муниципальной сферы. Однако для того чтобы полностью понять, за что именно предназначается данный КБК, следует обратиться к расшифровке.

18201061201010000510 расшифровка КБК

18201061201010000510 КБК расшифровывается следующим образом:

| Номер | Описание |

|---|---|

| 1820 | Органы власти |

| 106 | Субъекты федерации |

| 12 | Субъекты Российской Федерации |

| 01 | Республика Адыгея |

| 01 | Красноармейский район |

| 0005 | Бюджеты районов |

| 10 | Бюджеты районов Республики Адыгея |

Как видно из расшифровки, данный КБК предназначен для уплаты взносов в бюджет Красноармейского района Республики Адыгея.

Важно отметить, что данный КБК может применяться только в соответствии с законодательством в данной сфере. При неправильном использовании КБК могут возникнуть пени и штрафы

39211620010066000140 кбк расшифровка

18211603010016000140 КБК: расшифровка

18211603010016000140 КБК – это штраф за нарушение налогового законодательства. Причем лишь за отдельные виды нарушений, минимальный штраф по которым равен 200 рублей. Их перечень есть в Налоговом кодексе РФ. Этот КБК указывают в платежном поручении при перечислении санкций в бюджет.

Указания по применению КБК 18211603010016000140 утверждены Приказом Минфина России 01.07.2013 № 65н (ССЫЛКА). Согласно этому документу по данному КБК отражают штрафы, предусмотренные статьями 116, 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 НК РФ

Какой начисляется штраф по КБК 18211603010016000140

Причин в действительности предостаточно. Поэтому, вопросы руководителей о том, что за код КБК 18211603010016000140, за что штраф 200 рублей начислен его организации, чаще всего адресуются их бухгалтерам. Но если детальнее почитать, какие именно штрафы уплачиваются по этому коду, то многим организациям и учреждениям станет, понято, что для получения штрафа от налоговой, порой не надо даже явственного нарушения, порой хватает, даже подачи отчетности в бумажном формате.

Иногда бывают достаточно запутанные ситуации. Когда, казалось бы, бухгалтер четко справляется со своими обязанностями, налоговая база не занижена, так почему в этом случае налоговые органы начисляют штраф, который следует оплатить в выделенный срок по коду КБК 18211603010016000140?

За что штраф 200 рублей по КБК 18211603010016000140

КБК 18211603010016000140 — за что штраф 200 рублей по этому коду? Что делать, чтобы избежать такого наказания? Это довольно распространенная проблема у специалистов финансовых и бухгалтерских служб, для решения которой сначала нужно идентифицировать, какое основание соответствует приведенному шифру.

- за несоблюдение формата передачи налоговой отчетности, в частности, предоставление ее в бумажном варианте вместо электронного;

- непредоставление документов представителям ФНС при проведении встречной проверки — в подобной ситуации 200 рублей взимается за каждый неполученный документ по ст. 120 НК РФ.

Общие правила заполнения платежек

Чтобы разобраться, как заполнить платежное поручение по пеням, вспомним правила заполнения документов на перечисление безналичных средств, нужно указать информацию в следующих полях:

Документ подписывается уполномоченными лицами, указанными в карточке образцов подписей, и заверяется печатью. Для электронных документов используется ключ электронной подписи, оформленной на руководителя или бухгалтера организации.

Используйте бесплатно инструкции от КонсультантПлюс по работе с платежками. Эксперты разобрали, как заполнять, хранить, отозвать документ и многое другое.

КБК 18211617000010000140: описание и применение

Расшифровка данного КБК состоит из следующих элементов: 18 — год формирования и внесения изменений в КБК, 2 — цифровой идентификатор, указывающий на определенную группу расходов или доходов, 116 — код отрасли, связанной с конкретной операцией, 17 — код субъекта федерации, 00010000140 — идентификатор расходов или доходов.

Данный КБК широко применяется в бюджетной практике для учета и контроля расходов и доходов. Он может использоваться для оплаты государственных услуг, налоговых платежей, выплат пенсий и пособий, а также для оплаты штрафов и пеней. Например, кбк 18211617000010000140 может использоваться для оплаты пени по налогу на прибыль организаций.

Года 18201061201010000510 используют и другие коды КБК. Выбор конкретного КБК зависит от назначения платежа или цели финансовых операций.

Правила оформления платежного поручения для уплаты штрафа

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

Остановимся на основных моментах.

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя

Подробности см. здесь. А с 01.10.2021 изменен порядок заполнения полей 101, 106 и 108.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках. Вы можете скачать форму платежного поручения на нашем сайте

Вы можете скачать форму платежного поручения на нашем сайте.