Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

Кроме общих сведений о заявителе, в форме 26.2-1 нужно указать:

- Доход за 9 месяцев текущего года.

- Остаточную стоимость основных средств.

- Выбранный вариант УСН: объект налогообложения «Доходы» или «Доходы минус расходы»

При выборе варианта «упрощенки» основную роль играет соотношение между доходами и расходами. В общем случае, чем больше доля расходов в доходах, тем выгоднее второй вариант.

Но нужно учитывать еще и другие факторы – налоговые вычеты и льготы, которые могут быть введены в регионах. Подробно о выборе варианта УСН читайте здесь.

Если бизнесмен подал заявление на УСН, а затем решил сменить объект налогообложения, то новую форму 26.2-1 с измененным объектом нужно подать в общий срок, т.е. до 31 декабря. В этом случае следует приложить к форме письмо о том, что предыдущее уведомление аннулируется (письмо Минфина от 14.10.2015 № 03-11-11/58878).

Если же бизнесмен пропустит этот срок, то ему придется работать на ранее выбранном объекте весь год. Сменить вариант «упрощенки» в течение года нельзя (п. 2 ст. 346.14 НК РФ).

Переход на «упрощенку» происходит в уведомительном порядке. Это значит, что, получив заявление, налоговики не будут проверять, соответствует ли бизнесмен всем перечисленным выше критериям. За это отвечает сам налогоплательщик.

Если в дальнейшем при выездной проверке выяснится, что какие-либо из ограничений не были соблюдены, то налоговики пересчитают все обязательные платежи с момента нарушения по правилам, предусмотренным для ОСНО.

Платит ли ИП НДС при УСН

Налоговый сцецрежим был введен в России для оказания поддержки малому бизнесу. Такой формат работы предполагает существенные льготы при уплате налогов. Согласно статье 346.11 НК РФ, «упрощенку» можно сочетать с другими режимом. Это касается, в частности, ЕНВД.

УСН разрешается применять предпринимателям, у которых насчитывается не больше 100 работников в найме. Доход ИП и остаточный показатель стоимости основных средств не должны превышать 150 млн руб. за год.

Спецрежим существует в двух форматах. В первом весь полученный предпринимателем доход облагается 6%-м налогом. Второй имеет формулировку «доходы минус расходы», налог в размере 15% уплачивается с разницы между финансовыми поступлениями и затратами. Соответственно, если расходы бизнесмена достаточно высокие, ему выгоднее применение второго вида «упрощенки».

Важно! Каждый ИП вправе сам выбирать разновидность УСН, если по остальным критериям он может пользоваться данным режимом.

К основным плюсам УСН относятся большое количество допустимых видов деятельности (исключения указаны в ст.346.12 Налогового кодекса), сдача отчетности один раз за год и освобождение от ряда налогов:

- НДФЛ;

- На имущество;

- НДС.

Именно в этом многие ИП видят важное преимущество данного спецрежима. УСН выгодна еще и возможностью снижения авансовых платежей за счет страховых взносов, перечисленных за квартал

ИП-работодатели получают возможность уменьшить единый налог вдвое, а бизнесмены без наемных работников могут учесть сумму взносов полностью. При небольших доходах последним иногда вообще не приходится платить налог. Все это относится к «упрощенке» с 6%-м налогом.

В плане ведения отчетности УСН тоже имеет свои выгоды. Для налогового учета заводится специальная книга — КУДиР. Вести бухучет такие коммерсанты не обязаны. Отчетный период у ИП на УСН — квартал, но декларация сдается раз в году. Правда, по итогам квартала надо рассчитывать и уплачивать авансовые платежи. Расчеты производятся на основании КУДиР. Платежи подсчитываются суммирующим итогом с начала года.

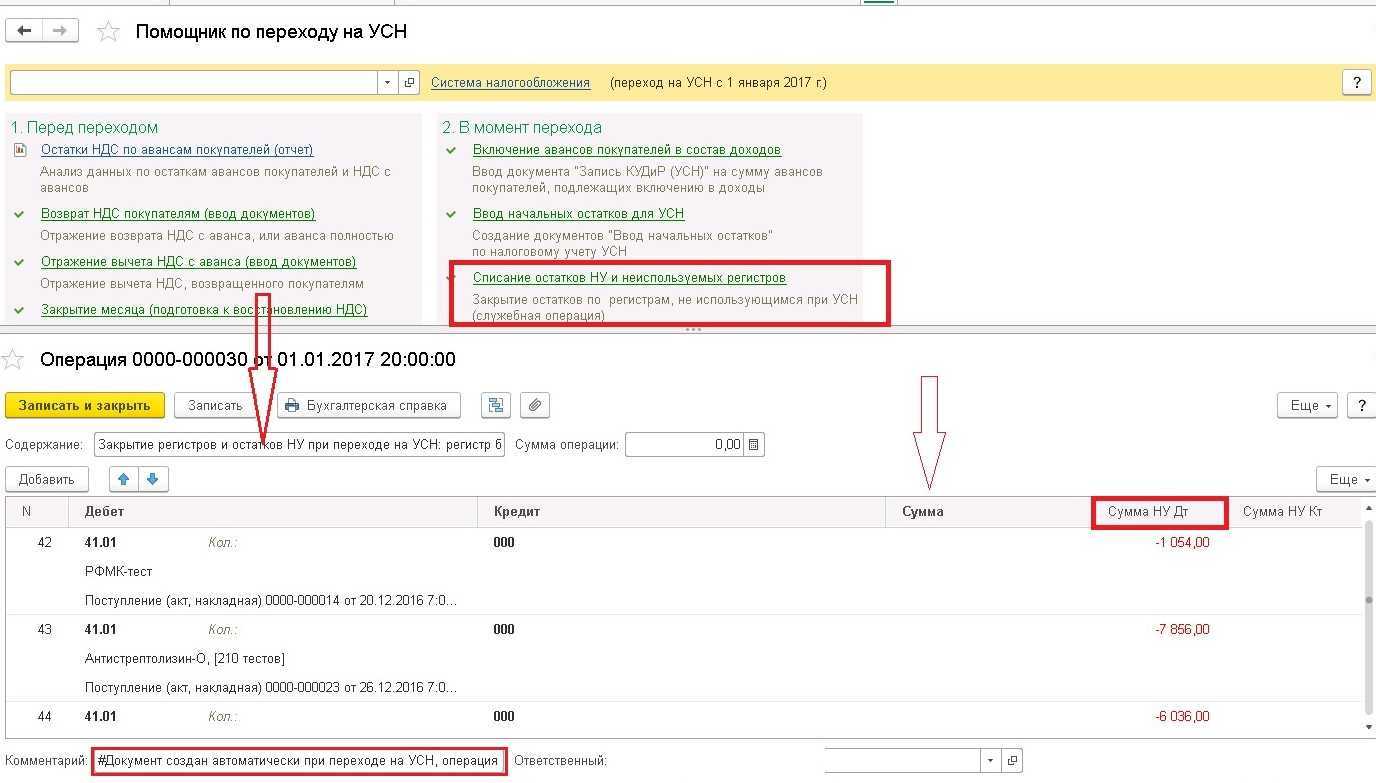

НДС по «незакрытым» авансам при переходе на УСН (с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

1. Оформить документы, подтверждающие возврат сумм НДС контрагентам (покупателям, заказчикам и т. д.), т. е. чтобы в задолженности числилась стоимость без НДС.

2. Заключить с контрагентом соглашение об изменении цены договора, в котором будет предусмотрено уменьшение стоимости товаров (работ, услуг) на сумму НДС. В этом случае сумму НДС следует перечислить контрагенту по договору. Также правомерно заключить дополнительное соглашение о зачете суммы НДС в счет предстоящих платежей по тому же договору.

3. Расторгнуть договор, по которому получена предоплата, а полученный аванс возвращен. И соответственно заключить новый договор уже без НДС.

На что обратить внимание:

Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку». Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет, несмотря на то что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Компенсация НДС в смете

Бизнесмены, выполняющие работы и применяющие УСН, иногда заключают договора с заказчиками, использующими ОСНО. Такое часто случается, например, в строительстве. Все этапы выполнения работ, трудозатраты, расходы на материалы детально расписываются в сметной документации.

Если в смете нет НДС, возможно возникновение проблем при взаиморасчетах заказчика и исполнителя. У заказчика нет права вычета неучтенного налога, исполнитель не может получить компенсацию затрат на материалы и НДС.

Все затраты на строительные работы разбиваются по группам, их размеры прописываются без НДС, налог вносится в итоговую графу. Исключать графу НДС из сметы нельзя, но ее можно заменить графой «затраты на компенсацию НДС при УСН».

Для расчета таких затрат существует специальная формула. Рассмотрим ее на примере строительных услуг. Выглядит она так:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20

- МАТ — это размер затрат на исполнение работ;

- ЭМ — расходы на эксплуатацию машин;

- ЗПМ — оплата труда машинистов;

- НР — объем накладных расходов;

- СП — размер сметной прибыли;

- ОБ — чистая эксплуатация оборудования;

- 0,20 — налоговая ставка.

Такой подход обеспечивает возмещение НДС в смете при УСН.

Важно! С 2019 года произошли изменения в ставке НДС. С 18% она выросла до 20%

Одновременно ввели новую форму декларации по этому налогу. Сдача декларации старого образца считается отсутствием отчетности и наказывается штрафными санкциями.

Для подтверждения права работы без НДС «упрощенцу» может потребоваться соответствующий документ. Такое право подтверждают:

- Копия уведомления из налоговой о приеме документации по переходу на данный режим;

- Копия первого листа декларации со штампом налоговиков;

- Письмо из ИФНС в формате 26.2.-7.

Для получения письма нужно направить запрос в инспекцию в свободной форме.

Как учитывать стоимость основных средств и НМА при переходе с ОСНО на УСН «Доходы минус расходы»

Если у компании или ИП на дату перехода были основные средства (ОС) или нематериальные активы (НМА), купленные либо построенные при ОСНО, то нужно определить остаточную стоимость этих объектов.

Остаточная стоимость будет равна разности между стоимостью покупки (строительства) и суммой амортизации, которая была начислена в налоговом учете за все время применения ОСНО.

Дальнейшее списание остаточной стоимости объекта на УСН «Доходы минус расходы» зависит от срока его полезного использования (п. 3 ст. 346.16 НК РФ):

- До 3 лет включительно – списание в течение первого года на УСН.

- От 3 до 15 лет включительно – списание в течение 3 лет:

— 1 год – 50% стоимости;

— 2 год – 30% стоимости;

— 3 год – 20% стоимости.

- Свыше 15 лет – списание в течение 10 лет равными долями.

Если основное средство куплено на условиях отсрочки платежа и не было оплачено на момент перехода, то списывать его стоимость для УСН можно будет только после оплаты (пп. 4 п. 2 ст. 346.17 НК РФ).

При оплате в рассрочку расходы после перехода на УСН можно списать только в пределах сумм, фактически уплаченных продавцу или подрядчику (письмо Минфина РФ от 25.09.2019 № 03-11-11/73807).

Правильно учесть ОС и НМА (при переходе на УСН «доходы минус расходы»)

Остаточную стоимость оплаченных, но не полностью самортизированных в налоговом учете основных средств и нематериальных активов можно отнести на расходы, будучи уже на «упрощенке». Что нужно предпринять:

1. Определить остаточную стоимость основных средств и (или) НМА на 31 декабря года, предшествующего переходу на УСН.

2. Величину остаточной стоимости объекта основных средств или НМА, рассчитанную на 31 декабря года, предшествующего переходу на «упрощенку», нужно отразить в налоговом учете на дату перехода на УСН, т.е. на 1 января 2016 года.

3. Порядок включения в расходы остаточной стоимости основных средств и НМА, «переводимых» с общей системы налогообложения на упрощенную, зависит от срока полезного использования такого имущества.

4. В течение налогового периода указанные затраты необходимо относить на расходы равными долями за отчетные периоды – это стандартный формат учета при «упрощенке». Отражать их нужно на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Таким образом, всем, кто запланировал переход на УСН с 1 января 2016 года, к 31 декабря года 2015 года нужно по максимуму избавиться от факторов, влияющих на «переходный период», а именно:

- списать все неиспользованные материалы;

- продать товары;

- закрыть «дебиторку» и «кредиторку»;

- самое главное – не получать авансы от контрагентов,

Условия и лимиты

Согласно гл. 26.2 НК РФ, упрощенку можно применять в случае выполнения следующих условий:

- среднее число сотрудников предприятия не превышает 100 человек;

- доход за налоговый (отчетный период) – не более 150 млн рублей;

- отсутствие филиалов у предприятия;

- доход за 9 месяцев (без НДС) при переходе не превышает 112,5 млн рублей;

- остаточная стоимость основных средств – не более 150 млн рублей.

Уведомление для налоговой инспекции

Если компания соответствует всем критериям для перехода, она вправе перейти на спецрежим с 1 января следующего года. Сначала требуется подготовить уведомление для ИФНС. Оно может быть либо в свободной форме, либо в утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

В уведомлении о переходе с ОСНО на УСН нужно указать:

- объект налогообложения, который выбрал налогоплательщик;

- остаточную стоимость основных средств на 1 октября 2019 года;

- размер доходов по состоянию на 1 октября 2021 года.

Уведомление необходимо подать не позднее 31 декабря. Это можно сделать лично, письмом или в электронной форме.Если организация не подаст уведомление о переходе своевременно, то она будет не вправе применять УСН.

В случае, если компания уже подала уведомление, а потом передумала, необходимо сообщить об этом в ИФНС не позднее 15 января 2020 года. Отказаться от перехода позднее указанного срока нельзя, поэтому придется работать с применением упрощенки минимум в течение года.

Почему стоит переходить на УСН

Самый простой ответ на этот вопрос – для снижения налоговой нагрузки. На упрощённой системе платят всего один налог, в зависимости от объекта налогообложения:

- с доходов на УСН Доходы;

- с разницы между доходами и расходами на УСН Доходы минус расходы.

Для сравнения, на общей системе организации платят налог на прибыль и НДС, а индивидуальные предприниматели — НДФЛ и НДС.

Что касается налоговых ставок, то они зависят от вида деятельности, полученного дохода и некоторых других условий, но обычно ориентируются на стандартные значения. Приведём их в таблице.

|

Налог |

Обычная ставка |

|---|---|

|

На прибыль |

20% |

|

НДФЛ |

13% |

|

НДС |

20% |

|

УСН Доходы |

6% |

|

УСН Доходы минус расходы |

15% |

Дополнительно на всех системах налогообложения надо перечислять другие налоги (на имущество, транспорт, земельный участок и др.), но только при наличии соответствующего объекта.

Кроме УСН существуют и другие налоговые режимы с пониженными ставками, однако из них для организаций доступен ещё ЕСХН (только для сельхозпроизводителей и рыболовецких производств). У индивидуальных предпринимателей выбор больше, они могут также применять НПД или ПСН. Но из всех льготных налоговых режимах именно на УСН меньше всего ограничений, поэтому он подходит почти всем.

Как сообщить о переходе на УСН

Переход на упрощённый режим — это право налогоплательщика, которым он может воспользоваться или нет. Если вы не подадите уведомление в установленном порядке, то останетесь работать на ОСНО.

Уведомление заполняется на бланке по форме № 26.2-1 (из приказа ФНС от 02.11.2012 № ММВ-7-3/829). И хотя здесь всего одна страница, но при переходе на УСН с общей системы есть свои особенности заполнения.

- Впишите вверху коды ИНН и КПП (этот код есть только у организаций), ниже номер ИФНС, где стоите на учёте.

- Укажите признак налогоплательщика «3», объяснение этому есть внизу страницы.

- Впишите ФИО индивидуального предпринимателя или полное название организации.

- Рядом со строкой «переходит на упрощённую систему налогообложения» внесите код «1», далее год, с которого будет применяться УСН.

- Укажите выбранный объект налогообложения: «Доходы» или «Доходы минус расходы».

- Впишите размер дохода, полученного за девять месяцев, а также остаточную стоимость ОС на 1 октября текущего года. ИП эти данные не указывают.

Левый нижний блок заполняет тот, кто подаёт уведомление: индивидуальный предприниматель, директор ООО или представитель. В последнем случае надо также указать реквизиты доверенности. Подпишите уведомление и проставьте дату подачи.

Важно сохранять документы, подтверждающие, что налогоплательщик своевременно сообщил о переходе на УСН. На практике случается так, что организация направила уведомление обычным письмом, не получив никакой почтовой квитанции

С начала нового года отчётность и оплата налогов осуществляется уже по правилам упрощённой системы, однако в ИФНС этот налогоплательщик продолжает числиться на ОСНО. И даже если инспекция приняла декларацию по УСН, существует высокий риск налоговых споров, с последующими штрафами, пени, блокировкой расчётного счёта.

Причём эту позицию налоговиков поддерживают суды, например, в Определении ВС от 31.01.2022 № 310-ЭС21-27965. Работать на УСН можно только в случае подачи уведомления, причём ИФНС не обязана сообщать о постановке на учёт в качестве плательщика упрощённой системы.

Самый простой способ подтверждения – подать два экземпляра уведомления лично, и на одном получить отметку инспекции. Если отправляете уведомление почтой, то заказным письмом с описью вложения. Дополнительно можно запросить в ИФНС информационное письмо по форме 26.2‑7, в котором налоговая подтверждает даже не переход на УСН, а только подачу уведомления.

В каких случаях этот налог уплачивается

Но бывает, НДС при упрощенной системе налогообложения приходится уплачивать. Это касается ввоза продукции в страну и налога с операций по договорам соглашениям товарищества либо договорам доверительного управления. Уплата данного сбора на УСН обязательна при выполнении функций налогового агента. Такая обязанность наступает при реализации, аренде, покупке госимущества, приобретении продукции, услуг, работ в РФ у зарубежных контрагентов, не имеющих регистрации в российских налоговых органах.

На упрощенной системе налогообложения НДС платится при выставлении контрагенту счет-фактуры, где выделена сумма данного налога. ИП должен внести в декларацию данные, содержащиеся в счет-фактуре. Налоговые агенты, действующие при осуществлении посреднических операций от собственного имени, обязаны перечислить в декларации весь перечень фактов хоздеятельности, которые включаются в журнал для фиксации счетов-фактур по соответствующему виду работы. Если бизнесмен на УСН не выполняет функций налогового агента, он подает налоговикам не декларацию, а журнал счетов-фактур.

Исключением из данного правила служит реализация по соглашениям посредничества с российскими заказчиками, когда ИП выступает комиссионером либо агентом от собственного имени.

Актуальные вопросы по заданной теме.

Вопрос №1. ООО «Ромашка» переходит на УСН с 01.01.18. 25.12.17 «Ромашка» получает от АО «Роза» предоплату в счет оказания информационных услуг. Акт об оказании услуг подписан сторонами 18.01.18. Как «Ромашке» необходимо учесть сумму аванса, полученного от «Розы»?

Ответ: Аванс, полученный от «Розы», не признается доходом 4 кв. 2017 и не учитывается при расчете налога на прибыль ОСНО. В 1 кв. 2024 «Ромашке» необходимо признать сумму аванса в составе доходов УСН.

Вопрос №2. ООО «Глобус» использует ОСНО, учитывает доходу по кассовому методу, с 01.01.18 планирует переход на УСН 6%. В ноябре 2017 «Глобус» закупил сырье, которое планируется передать в производство в феврале 2024. Каким образом «Глобусу» учесть расходы на сырье?

Ответ: «Глобус» не может учесть расходы и уменьшить налогооблагаемую базу на стоимость сырья ни в период использования ОСНО, ни после перехода на УСН. В первом случае, «Глобус» не вправе учесть расходы, так как сырье не передано в производство, во втором случае – так как при УСН 6% расходы не учитываются при расчете налогооблагаемой базы.

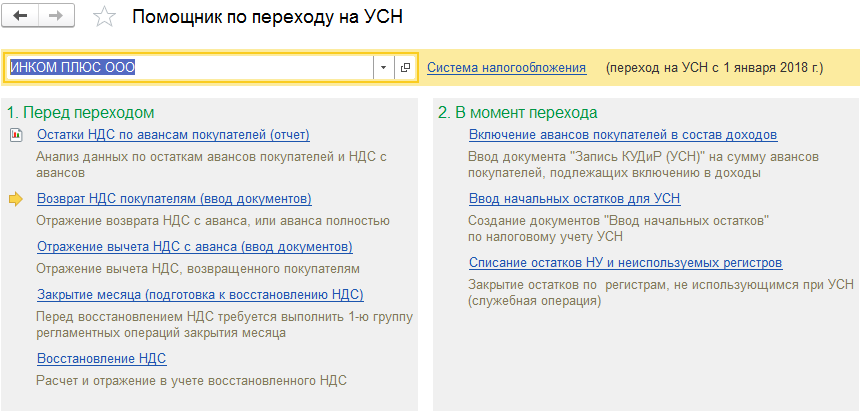

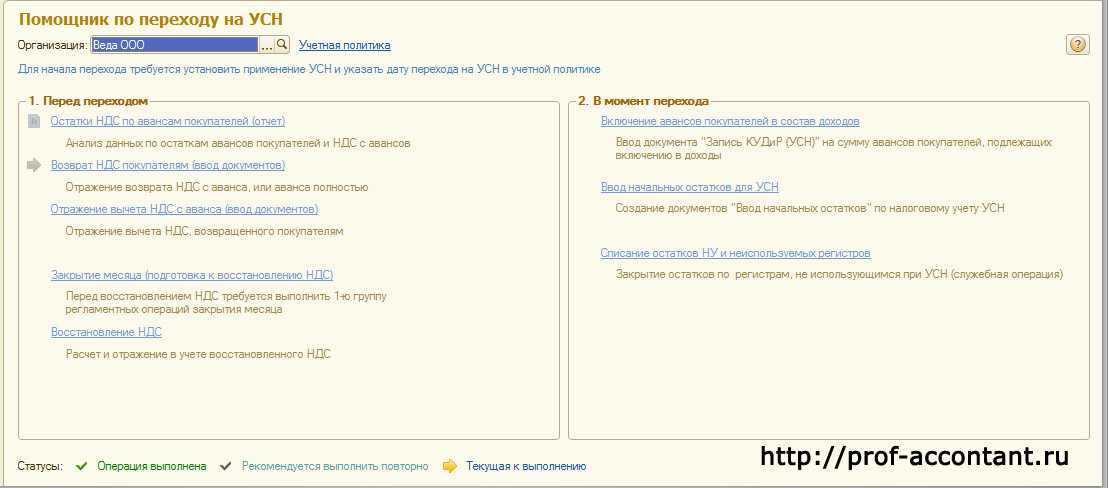

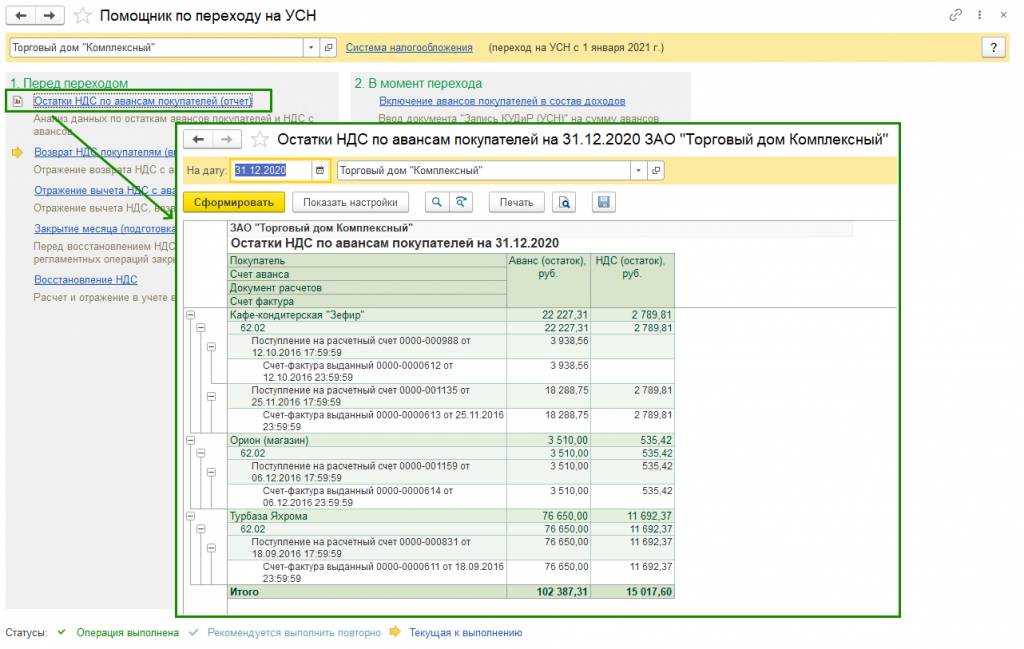

Способы восстановления НДС

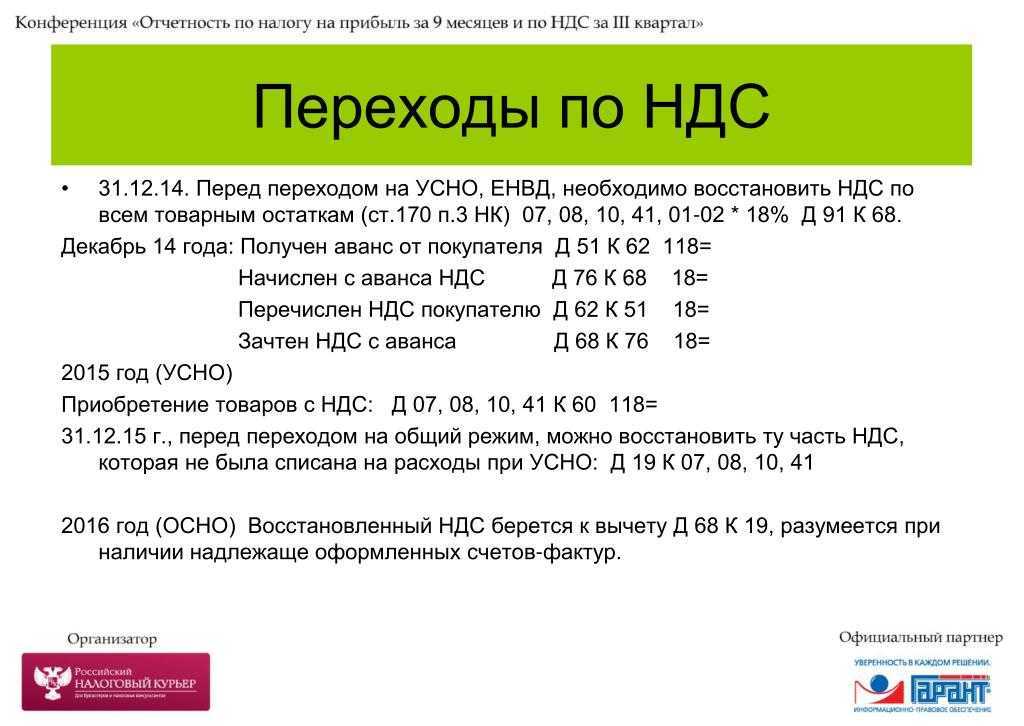

Согласно п. 1 ст. 154 НК РФ, компания должна начислить НДС на сумму полученного от клиента аванса, если он был получен до перехода на УСН.

Компания может принять к вычету этот НДС после отгрузки товаров/оказания услуг (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Так как с переходом на упрощенную систему налогообложения компания перестанет быть плательщиком НДС (п. 2 ст. 346.11 НК РФ), то она лишится права на вычет НДС с ранее полученного аванса.

Чтобы этого не случилось, нужно вернуть клиенту НДС, исчисленный из аванса (п. 5 ст. 346.25 НК РФ). Это можно сделать двумя способами.

Способ первый

Компания и клиент подписывают соглашение об уменьшении цены товаров/работ/услуг на сумму НДС. После этого компания возвращает клиенту «авансовый» НДС.

Все это необходимо проделать до начала года, с которого предприятие начнет работать по упрощенке..

То есть, если переход на УСН планируется с 2020 года, то указанные действия нужно выполнить не позднее 31 декабря 2019 г.

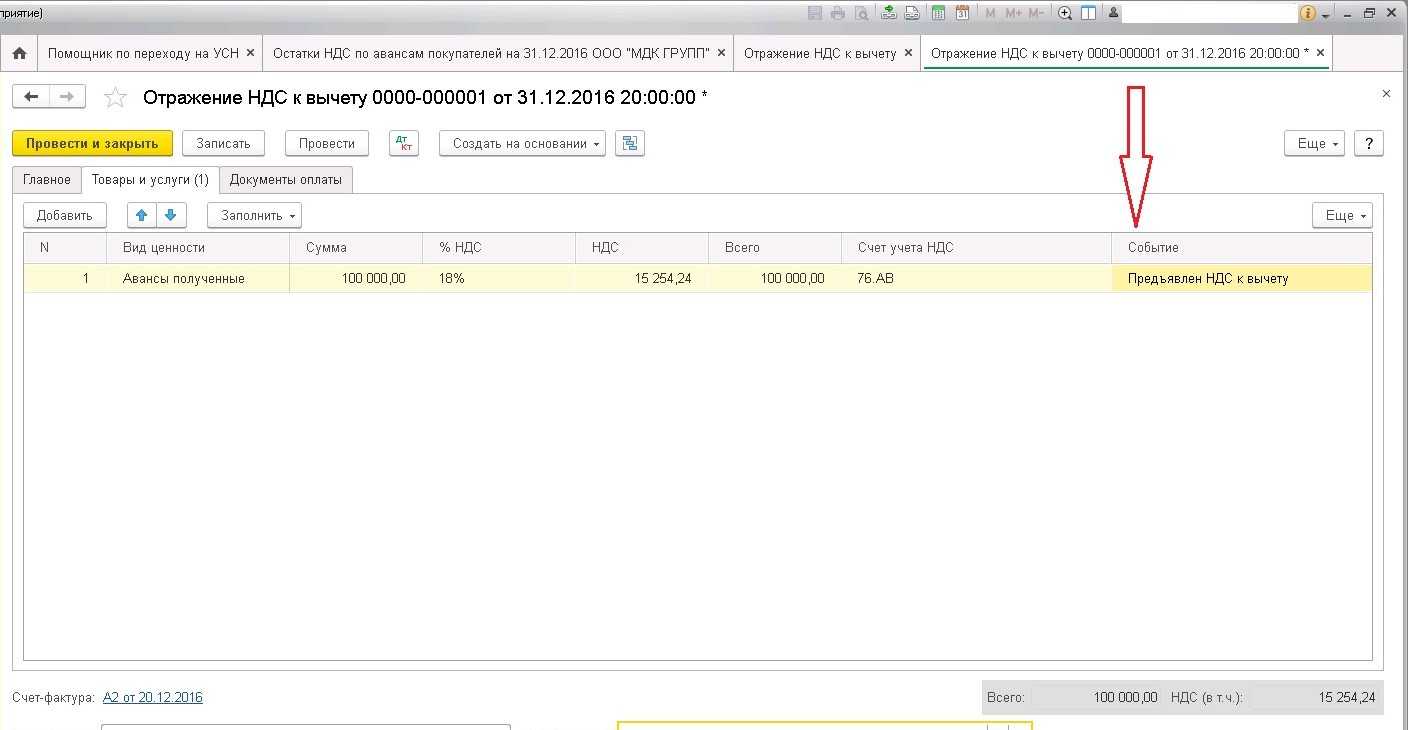

Согласно п. 5 ст. 346.25 НК РФ, компания принимает к вычету НДС, исчисленный из аванса, в четвертом квартале года, который предшествует переходу на УСН. Кроме того, она должна зарегистрировать в книге покупок за этот квартал счет-фактуру, составленную при получении аванса от клиента (п. 22 Правил ведения книги покупок, применяемой при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 №1137).

Способ второй

Действовать нужно по такому же принципу, что и в первом способе.

До 1 января года, с которого компания начнет применять упрощенку, ей нужно:

- согласовать с клиентом возврат аванса или расторжение договора;

- вернуть клиенту полную сумму аванса (включая НДС);

- зарегистрировать в книге покупок счет-фактуру, который компания составила после получения аванса от клиента;

- принять к вычету НДС с суммы аванса, возвращенного клиенту.

Ответы на распространенные вопросы

Вопрос № 1:

При подаче Уведомления о переходе на УСН неверно указали объект налогообложения. Срок подачи уведомления еще не истек, можно ли подать новое уведомление, с правильным объектом налогообложения?

Ответ:

Если срок подачи уведомления еще не истек, Можно подать новое Уведомление, приложив к нему письмо с пояснениями. В пояснениях указать, что предыдущее Уведомление аннулируется. Такой подход рекомендован Минфином РФ в Письме от 14.10.2015 № 03-11-11/58878. Если крайний срок подачи Уведомления пропущен, новое Уведомление с другим объектом налогообложения можно будет подать только через год.

Вопрос № 2:

Какой крайний срок подачи Уведомления о переходе с ОСНО на УСН с 2022 года?

Ответ:

В связи с тем, что в 2017 году 31 декабря – выходной день, по общему правилу срок подачи переносится на первый рабочий день, следующий за выходными/праздничными днями. Значит, уведомление можно будет подать и 09 января 2022 года.

Вопрос № 3:

С какой даты может применять УСН организация, образовавшаяся в результате реорганизации?

Ответ:

Такая организация может применять УСН с момента регистрации. Ей необходимо подать Уведомление о переходе на УСН вместе с документами по реорганизации.

НДС при переходе на УСН с ОСНО: учет и восстановление налога

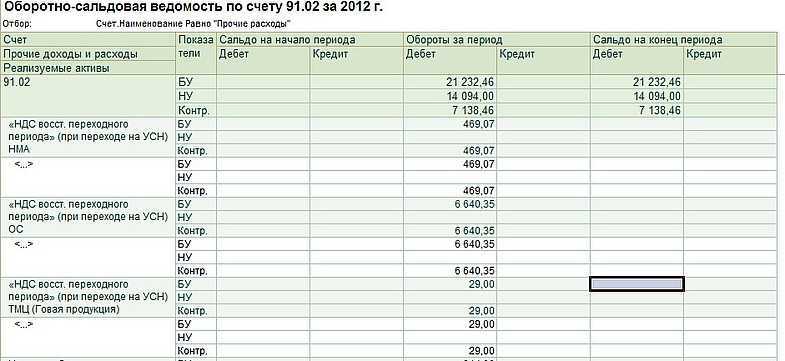

Тут уже будет несколько иная картина: НДС (тот, который был принят к вычету при покупке имущества) восстанавливается не в полной сумме, а только с его остаточной стоимости. При этом восстановленный НДС по данным активам, согласно ст. 264 НК РФ, должен быть учтен как прочий расход, уменьшающий налогооблагаемую прибыль (письма Минфина России от 01. 04. 2010 № 03-03-06/1/205, от 27. 01. 2010 № 03-07-14/03 ). Ответ на этот вопрос содержится в п. 14 правил ведения книги продаж (приложение 5 к постановлению Правительства РФ от 26. 12. 2011 № 1137). Также есть соответствующие разъяснения Минфина в письме от 16. 11. 2006 № 03-04-09/22 и ФНС в письме от 20. 09. 2016 № СД-4-3/17657@, которые содержат рекомендации по заполнению книги покупок и книги продаж.

Чиновники считают, что запись по восстановлению налога необходимо внести в книгу продаж, а в качестве основания указать документ, по которому НДС был ранее принят к вычету. Ответ содержится в нормах ст. 346. 25 НК РФ. В последнем квартале года, предшествующего переходу на УСН, налог с полученных авансов, который ранее был уплачен в бюджет, можно принять к вычету.

Для этого необходимо перечислить сумму НДС на расчетный счет покупателя (п. 5 ст. 346. 25 НК РФ). И конечно же, у вас должны остаться подтверждающие эту операцию документы (письмо ФНС России от 10. 02. 2010 № 3-1-11/92@).

У компании, переходящей с 01. 01. 2020 с ОСНО на УСН, имеется автомобиль первоначальной стоимостью 3 млн руб. , при этом начислена амортизация на дату перехода в сумме 1 млн руб. Сумма НДС, который ранее был заявлен к вычету, — 540 000 руб. В данном примере нам сначала необходимо рассчитать остаточную стоимость автомобиля (она будет равна 2 млн руб. ), после чего можно определить сумму НДС, приходящегося на эту стоимость:С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп.

2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения. И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН. Данный вопрос может быть актуален, если у вас на балансе имеются не самортизированные основные средства, приобретенные в период, когда НДС взимался по ставке, отличной от той, что действует в периоде восстановления. Например, это ОС, приобретенные до 2004 года с НДС по ставке 20%.

В этом случае при переходе на УСН в период действия ставки 18%, встает закономерный вопрос: по какой же из этих ставок восстанавливать налог? На этот счет Минфин дает некоторые разъяснения (например, в письме от 02. 08. 2011 № 03-07-11/208).

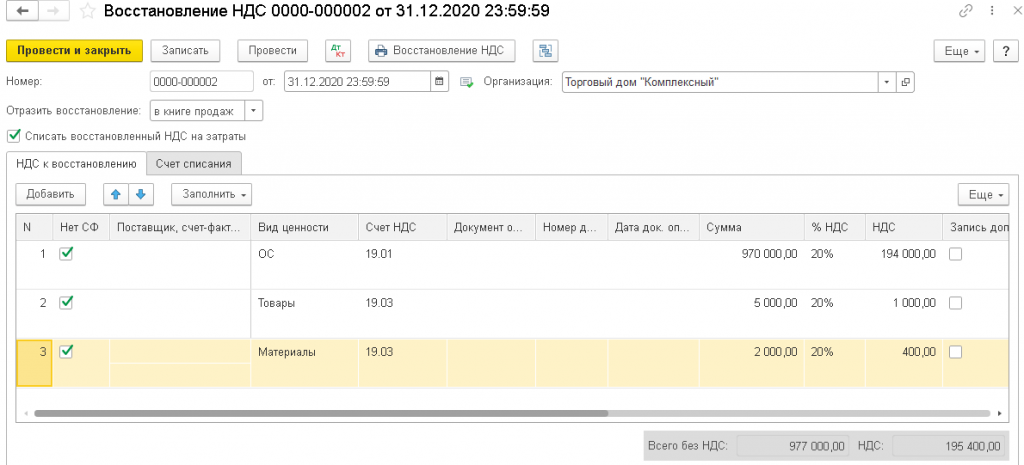

Как считать НДС при переходе с ОСНО на УСН

По всем остаткам имущества или имущественным правам, которые перейдут на УСН, нужно восстановить НДС (пп. 2 п. 3 ст. 170 НК РФ). Для ОС и НМА налог следует восстановить пропорционально остаточной стоимости без учета переоценки, для остальных ценностей – в полном объеме.

Восстановить НДС нужно в последнем квартале перед переходом на УСН. Следует использовать ту налоговую ставку, при которой покупали или создавали объект, вне зависимости от последующих изменений.

Если основное средство, НМА, товар, сырье и т.п. были куплены (построены) без НДС, то восстанавливать налог не надо. Такая ситуация может возникнуть, если имущество было куплено у продавца на спецрежиме, либо если сам бизнесмен ранее уже работал без НДС и приобрел имущество в тот период.

Если счет-фактура не сохранился, можно восстановить НДС по справке бухгалтера. Для этого нужно умножить остаточную стоимость объекта на дату перехода на ставку НДС, которая действовала в периоде его приобретения (строительства).

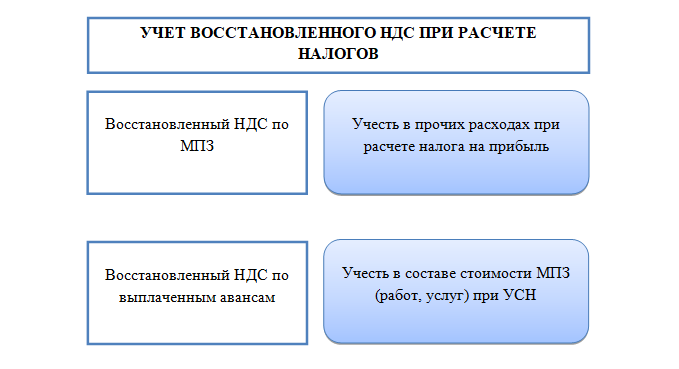

Восстановленный НДС можно включить в прочие расходы для налога на прибыль в последнем квартале перед переходом на УСН (ст. 264 НК РФ, письмо Минфина РФ от 01.04.2010 № 03-03-06/1/205).

Нужно ли восстанавливать НДС, ранее взятый к вычету по выданным авансам – в НК РФ прямо не указано. Разъяснений Минфина по данному вопросу тоже нет. На эту тему есть решение суда в пользу налоговиков (постановление 18 ААС от 26.09.2012 № 18АП-8284/2012 по делу № А76-4129/2012).

По мнению судей, обязанность восстановить НДС с выданных авансов вытекает из того же пп. 2 п. 3 ст. 170 НК РФ, где говорится о восстановлении налога по остаткам имущества. Ситуация здесь неоднозначная, и если бизнесмен не готов к судебным разбирательствам, то безопаснее восстановить НДС по выданным авансам.

Ранее начисленный НДС с полученных авансов можно принять к вычету в последнем квартале работы на ОСНО (п. 5 ст. 346.25 НК РФ). Для этого нужно до перехода на УСН вернуть суммы входящего в авансы НДС покупателям. С этой целью следует заключить дополнительные соглашения ко всем договорам, по которым были получены «переходящие» авансы.

Общее положение

Восстановление НДС выполняется во время налогового периода, который предшествует переходу на упрощенку (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

Например, компания, переходящая с ОСНО на УСН с 2020 году, должна восстановить налог в IV квартале 2019 года.

Кроме того, необходимо в этот же период восстановить «входной» НДС по основным средствам (ОС) и нематериальным активам (НМА), которые организация будет использовать на УСН в дальнейшем.

Порядок отражения восстановленной суммы НДС определяется предприятием самостоятельно, так как он никак не регламентирован нормативными документами по бухгалтерскому учету. Также предприятию нужно зафиксировать его в учетной политике для целей бухгалтерского учета (ч. 4 ст. 8 Федерального закона № 402-ФЗ, п. 7 ПБУ 1/2008).

Восстановленная сумма налога на добавленную стоимость может быть учтена в составе расходов по обычным видам деятельности или в составе прочих расходов (п. п. 4, 5, 11 ПБУ 10/99). Это зависит от того, какое решение примет предприятие.

Дело в том, что сумму НДС, подлежащую восстановлению, можно рассматривать как расход, который компания несёт в рамках своей обычной деятельности. Поэтому данная сумма может быть признана расходом по обычным видам деятельности (управленческим расходом).

Вместе с этим восстановление налога на добавленную стоимость можно рассматривать как операцию, которая не связана с производством и продажей продукции.

В этом случае восстановленный НДС можно квалифицировать как прочий расход предприятия.

Какие операции при ЕНВД облагаются НДС

НДС нужно начислять по операциям, которые не относятся к деятельности, облагаемой ЕНВД, и признаются объектом обложения НДС. В частности, обязанности по уплате НДС возникают, если организация – плательщик ЕНВД:

- передает сотрудникам товары в счет оплаты труда;

- продает сотрудникам основные средства (материалы и прочее имущество, не предназначенное для перепродажи).

При реализации товаров (работ, услуг), по которым применяется ЕНВД, счета-фактуры не составляйте. Если же все-таки счет-фактура был выставлен и передан покупателю, то сумму НДС, выделенную в счете-фактуре, перечислите в бюджет (п. 5 ст. 173 НК РФ). НДС, предъявленный поставщиками, к вычету не принимайте (ст. 171 НК РФ).

Организации, применяющие ЕНВД, не освобождаются от исполнения обязанностей налогового агента по НДС (ст. 161 НК РФ).

Налоги при переходе с ОСНО на УСН

Чтобы без проблем перейти с ОСНО на упрощённую систему, надо правильно сменить метод учёта. По методу начисления, который обычно используется на общей системе, доходы и расходы отражаются при оформлении хозяйственной операции. А на УСН применяют кассовый метод, то есть доходы и расходы учитываются на дату получения (оплаты).

Из-за этого могут возникать расхождения при определении налоговой базы. Например, в декабре, будучи ещё на ОСНО, организация получила аванс от покупателя. Но поскольку реальная отгрузка запланирована на январь, этот аванс не был учтён в доходах для расчёта налога на прибыль. Соответственно, эту сумму надо прибавить к доходам, полученным в первом квартале на УСН.

Что делать с НДС при переходе с ОСНО на УСН? Входной налог, принятый к вычету, надо восстановить на основании статьи 170 НК РФ.

В отношении экспортных операций, если документы по ним были оформлены уже после смены системы налогообложения, право на вычет сохраняется. В частности, такое дело было рассмотрено постановлением Президиума ВАС от 09.10.2012 № 6759/12.

Причём ранее ФНС и Минфин были против этого, но им пришлось согласиться с позициями высших судов (см. письмо Минфина от 07.11.2013 № 03-01-13/01/47571). Таким образом, налогоплательщик имеет право на возмещение НДС при переходе с ОСНО на УСН, если экспортные операции произошли в период применения общей системы.

По нашему мнению, смена системы налогообложения с ОСНО на УСН требует привлечения специалистов. И даже если вы справлялись со своим учётом самостоятельно, то для прохождения переходного периода стоит обратиться к грамотному бухгалтеру.

Как оформлять счета-фактуры

До перехода на спец. режим компании следует посчитать, насколько ей выгодно не уплачивать НДС. Стоит учитывать, что освобождение от налога не во всех случаях является преимуществом. К примеру, организации, уплачивающие НДС, заинтересованы в том, чтобы зачитывать входящий НДС из бюджета. Но, приобретая что-либо у компании-упрощенца, они этой возможности лишаются. Это связано с тем, что упрощенцы не выплачивают НДС, а, следовательно, не могут оформлять и счета-фактуры. Поэтому организации-общережимники не любят сотрудничать с организациями-упрощенцами. Из этого следует, что выгодно использовать упрощенку только тем, кто занимается осуществлением розничной торговли. Для их покупателей зачет входящего НДС не является проблемой.

Однако законодательство не запрещает упрощенцам выписывать счета-фактуры. Спец режимники идут на это, чтобы не потерять своих клиентов-общережимников.

Приобретение оборудования, нематериальных активов или недвижимого имущества

В декабре 2021 года в ООО «Эверест» было введено в эксплуатацию купленное в том же месяце оборудование на сумму 1 180 000 руб. (НДС в том числе 180 000 руб.). Предположим, что его срок полезного использования составляет 5 лет. Налог к возврату нужно рассчитать по формуле:

Сумма налога к восстановлению = Сумма налога к вычету * Остаточная стоимость на 31 декабря / Первоначальная стоимость

Остаточная стоимость (ОС) для расчета берется без учета переоценки оборудования. При первоначальной стоимости (ПС) 1 000 000 руб. она составит 800 000 руб. В нашем случае упрощенец должен вернуть в бюджет 144 000 руб.

На практике иногда считается, что данная сумма должна уплачиваться в течение десяти лет. Это связано со статьей 171.1 Налогового кодекса, которая обязывает налогоплательщиков вернуть возмещенную величину налога по данным категориям имущества не единовременно, а в указанный срок. Однако эта ситуация не относится к будущим упрощенцам. Сумма должна восстанавливаться полностью в налоговом периоде, предшествующем переходу.

Будьте внимательны в ситуации, когда основное средство или недвижимость приобретены или созданы до 2004 года. Согласно требованиям Минфина РФ, по таким объектам восстановление рассматриваемого налога производится по ставке 20%. Именно такая ставка была заявлена на тот момент в редакции Налогового кодекса.

Что надо сделать перед переходом на упрощённый режим

Лимиты есть обычные, при которых действуют стандартные ставки, и повышенные. Если бизнес не выходит за рамки повышенных лимитов, то может работать на УСН, но уже по более высоким ставкам.

|

Условия |

УСН Доходы |

УСН Доходы минус расходы |

|

Доход до 188,55 млн руб., численность работников до 100 человек |

От 1% до 6% |

От 5% до 15% Минимальный налог – 1% |

|

Доход от 188,55 млн до 251,4 млн руб., численность работников от 101 до 130 человек |

8% |

20% Минимальный налог — 1% |

|

Доход более 251,4 млн руб., численность работников более 130 человек |

Запрет на УСН |

Запрет на УСН |

Пониженные ставки, то есть меньше 6% для УСН Доходы и меньше 15% для УСН Доходы минус расходы, устанавливают регионы на своей территории. Обычно они применяются для отдельных видов деятельности, чаще всего производства, социальных услуг и строительства. Если такие ставки установлены в вашем субъекте РФ, то переход с ОСНО на УСН существенно снизит налоговую нагрузку бизнеса.

Дополнительно организации, которые планируют перейти с ОСНО на упрощёнку, должны соблюсти такие лимиты:

- доход за девять месяцев года, предшествующего году перехода — не более 112,5 млн рублей (с учётом коэффициента-дефлятора это 141,4 млн рублей);

- остаточная стоимость основных средств на 1 октября года подачи уведомления — не более 150 млн рублей.

Кроме того, в статье 346.12 НК РФ перечислены дополнительные требования, которые тоже большей частью относятся к организациям. Среди них запрет на открытие филиалов и на участие в ООО юрлица с долей более 25% уставного капитала. Ограничены также некоторые виды деятельности, поэтому перед подачей уведомления стоит убедиться, что вы ничего не нарушаете.

После этого проведите расчёт налоговой нагрузки, чтобы выбрать объект налогообложения на УСН: доходы или доходы, уменьшенные на расходы. Если в вашем бизнесе большая доля расходов, скорее всего, выгоден второй вариант, то есть УСН Доходы минус расходы.

Однако здесь не может быть общих рекомендаций. Ведь несмотря на то, что на УСН Доходы затраты не учитываются, можно уменьшить исчисленный налог на сумму страховых взносов за работников и ИП за себя. Необходимо также учесть региональные ставки, поэтому для каждого бизнеса надо делать индивидуальный расчёт. Выводы могут оказаться неожиданными.

Итоги

Восстановление НДС при переходе на упрощенку — вопрос, имеющий немало нюансов. Подавая декларацию за последний квартал, в котором применялась ОСНО, следует внимательно изучить информацию о том, по каким операциям восстанавливать налог придется в обязательном порядке, и о том, какие вычеты можно оставить. Повторно заявить вычет при возврате на ОСНО, к сожалению, не получится.

Если вам интересно как платить налоги, если уведомление о переходе на УСН подали по ошибке, то читайте статью «Что делать в случае ошибки с УСН-объектом?».

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Письмо ФНС России от 20.09.2016 № СД-4-3/

- Постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009

- Постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.