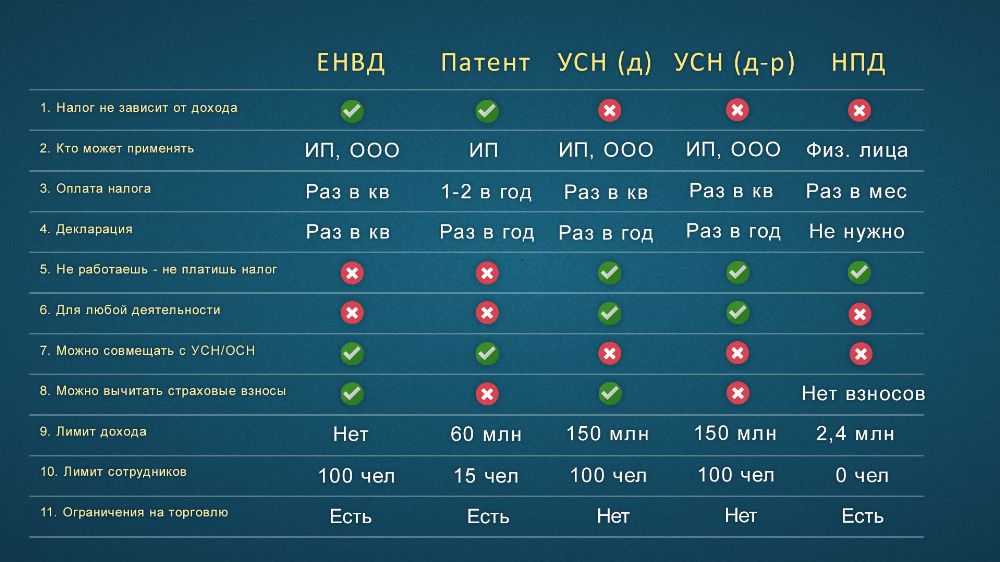

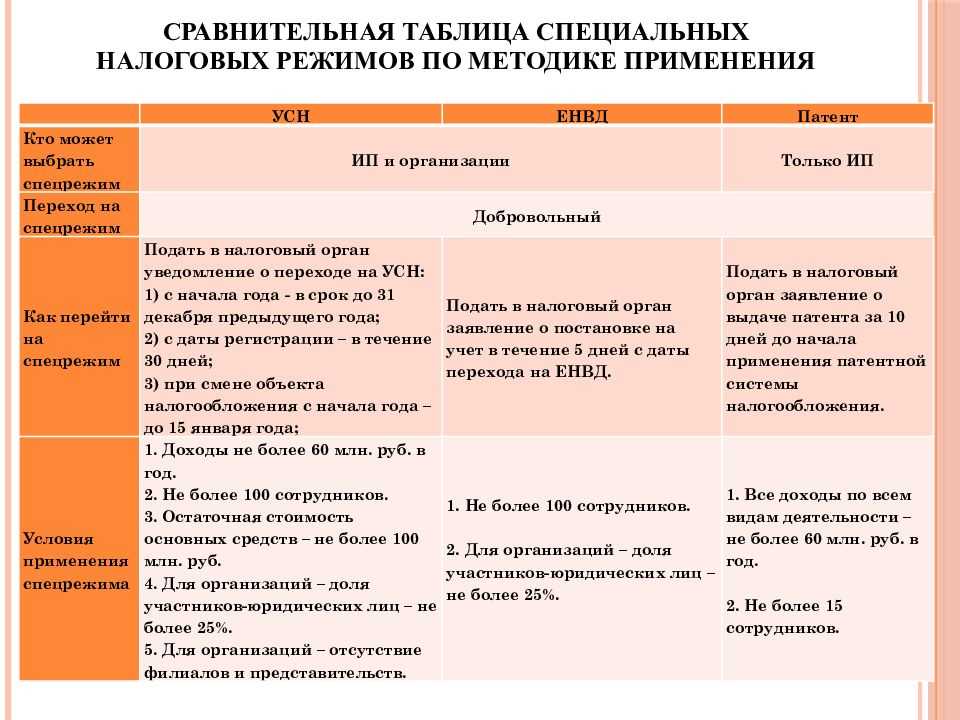

Патентная система налогообложения

НДС по незакрытым авансам

С авансов, полученных в период применения общей системы налогообложения в счет оплаты товаров (работ, услуг), которые будут реализованы после перехода на УСН:

нужно начислить НДС, если цена на товары (работы, услуги) установлена с учетом этого налога. НДС с аванса можно принять к вычету в последнем месяце применения общей системы налогообложения. Для этого следует скорректировать договорную стоимость товаров (работ, услуг) и вернуть покупателю сумму НДС, полученную в составе аванса. Совершение указанных действий должно быть подтверждено документально (например, дополнительным договором, платежным поручением и т. д.);

не нужно начислять НДС, если цена на товары (работы, услуги), в счет оплаты которых получен аванс, заранее была установлена без этого налога.

Такой порядок следует из положений пункта 5 статьи 346.25 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 25 декабря 2009 г. № 03-11-06/2/266 и ФНС России от 10 февраля 2010 г. № 3-1-11/92.

Если полученный аванс включал в себя НДС, но организация-продавец не вернула налог покупателю, поступите так:

сумму аванса (без НДС) включите в состав доходов переходного периода;

сумму НДС перечислите в бюджет.

Это следует из положений пункта 1 статьи 346.15, пункта 1 статьи 248, пункта 5 статьи 173 Налогового кодекса РФ. Дело в том, что с 2016 года суммы полученного НДС в состав доходов при упрощенке не включаются. А поскольку НДС был отражен в счете-фактуре, выставленном при получении аванса, сумму налога нужно перечислить в бюджет.

Ситуация: имеет ли организация право на вычет входного НДС по экспортной операции? Товар был отгружен, когда организация применяла ОСНО, а документы, подтверждающие экспорт, были собраны после перехода на упрощенку.

Да, имеет.

С переходом на УСН организация не теряет право на возмещение НДС по экспортным операциям, совершенным в период применения общей системы налогообложения. Вычетам подлежат суммы НДС по товарам (работам, услугам), приобретенным для использования в операциях, облагаемых этим налогом. Если организация – плательщик НДС экспортировала товар, она имеет право на применение нулевой ставки НДС и на вычет входного НДС. Для подтверждения этого права в налоговую инспекцию нужно представить документы, предусмотренные статьей 165 Налогового кодекса РФ. Срок для подачи таких документов составляет 180 календарных дней с момента выпуска товаров в процедуре экспорта в страны, которые не входят в Таможенный союз, или с момента отгрузки товаров в страну – участницу Таможенного союза. Это следует из положений пункта 9 статьи 165 Налогового кодекса РФ, пункта 5 приложения 18 к договору о Евразийском экономическом союзе.

Если все необходимые документы были представлены своевременно, организация может требовать возмещения НДС из бюджета, даже если право на нулевую налоговую ставку подтверждено после перехода на упрощенку. Правомерность такого подхода подтверждается постановлением Президиума ВАС РФ от 9 октября 2012 г. № 6759/12, а также постановлениями ФАС Восточно-Сибирского округа от 2 апреля 2014 г. № А78-8120/2013, Северо-Западного округа от 2 сентября 2013 г. № А42-2911/2012, Поволжского округа от 6 декабря 2007 г. № А65-21054/2006-СА1-42-23, Дальневосточного округа от 6 апреля 2006 г. № Ф03-А73/06-2/577.

Следует отметить, что ранее контролирующие ведомства придерживались противоположной точки зрения. Финансовое и налоговое ведомства разъясняли, что правом на применение нулевой ставки НДС и на вычет входного налога при экспортных операциях обладают только плательщики НДС (п. 1 ст. 171 НК РФ). А поскольку организации на упрощенке таковыми не признаются, после перехода на спецрежим на них это право не распространяется. Даже если полный пакет документов, предусмотренных статьей 165 Налогового кодекса РФ, был собран своевременно. Об этом говорилось, в частности, в письмах Минфина России от 15 апреля 2010 г. № 03-07-11/118 и ФНС России от 11 октября 2006 г. № ШТ-6-03/996, от 18 августа 2006 г. № 03-2-03/1581.

Однако в письме Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 (направлено в налоговые инспекции письмом ФНС России от 26 ноября 2013 г. № ГД-4-3/21097) четко сказано: если разъяснения контролирующих ведомств не согласуются с опубликованными решениями ВАС РФ и Верховного суда РФ, налоговые инспекции в своей деятельности должны руководствоваться судебными решениями. Таким образом, с учетом сложившейся арбитражной практики прежняя позиция Минфина России и налоговой службы представляется неактуальной.

Бухгалтерский учет и отчетность

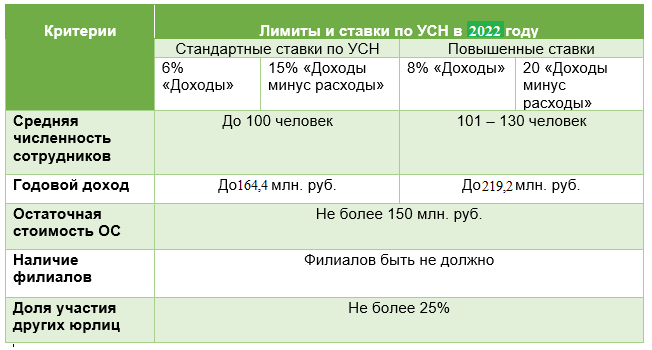

Критерии перехода на упрощенку для юридических лиц практически соответствуют нормам для отнесения компаний к субъектам малого бизнеса (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ). Указанные предприятия имеют право вести бухучет по упрощенной схеме (п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Они могут не использовать некоторые счета, применять сокращенные формы регистров и т. п.

Нельзя сказать, что упрощение бухучета связано с переходом на УСН, потому что эти сферы регламентируются разными законами, но по сути, это одни и те же организации.

Бухгалтерская отчетность малых предприятий также сдается в усеченном виде и обычно включает в себя баланс и форму № 2.

Что же касается ИП, то они имеют право не вести бухучет вообще (подп. 1 п. 2 ст. 6 закона № 402-ФЗ). Условием является ведение налогового учета по любому обязательному платежу.

Поэтому предприниматель может не вести бухучет при обеих налоговых системах. Хотя, конечно, на практике бухучет, как правило, ведут, особенно если бизнес ИП достаточно крупный.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», — корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» — фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» — например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО

Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы

Переход с ОСНО на «упрощенку»: особенности определения налоговой базы

Переход с ОСНО на УСН характеризуется рядом примечательных нюансов. В частности, данная процедура имеет особенности, касающиеся исчисления размера налоговой базы. Эксперты выделяют следующие правила, которых фирмам следует придерживаться в процессе перехода с ОСНО на УСН.

Во-первых, денежные средства, которые были получены ИП или юрлицом до момента перехода на УСН в качестве оплаты по контрактам, должны быть включены в базу расчета налога по УСН, даже если выполнение обязательств по соответствующим договорам плательщик должен осуществить после того, как перейдет на УСН.

Во-вторых, в состав налоговой базы не должны включаться средства, которые получены фирмой после того, как она перешла на УСН, но только если в соответствии с нормами налогового учета, который применяется по методу начисления, данные суммы были внесены в состав доходов при определении базы по налогу на прибыль.

В-третьих, издержки фирмы, которые организация определяет по факту перехода на «упрощенку», могут быть признаны как официальные и принимаемые к вычету из базы — на дату осуществления таковых, если были оплачены до того, как компания сменила режим налогообложения, либо на дату перечисления денежных средств, если оно было произведено после начала работы предприятия по УСН.

В-четвертых, средства, которые уплачены по факту перехода на УСН в счет погашения расходов фирмы, не могут быть вычтены из базы, если соответствующие издержки до смены налогового режима учитывались при исчислении налога на прибыль.

Переход с УСН на ОСН и обратно

Пошаговая инструкция, как перейти с УСН на ОСНО в 2024 году, состоит всего из семи пунктов:

- Уведомление налоговой службы.

- Определение базы для подсчета налога с прибыли в рамках переходного периода.

- Распределение расходов.

- Расчет остаточной стоимости внеоборотных активов.

- Подготовка налоговых отчетов.

- Уплата налогов на имущество, прибыль.

- Выплата НДС.

Важно! Все эти пункты актуальны при изменении режима с самого начала года.

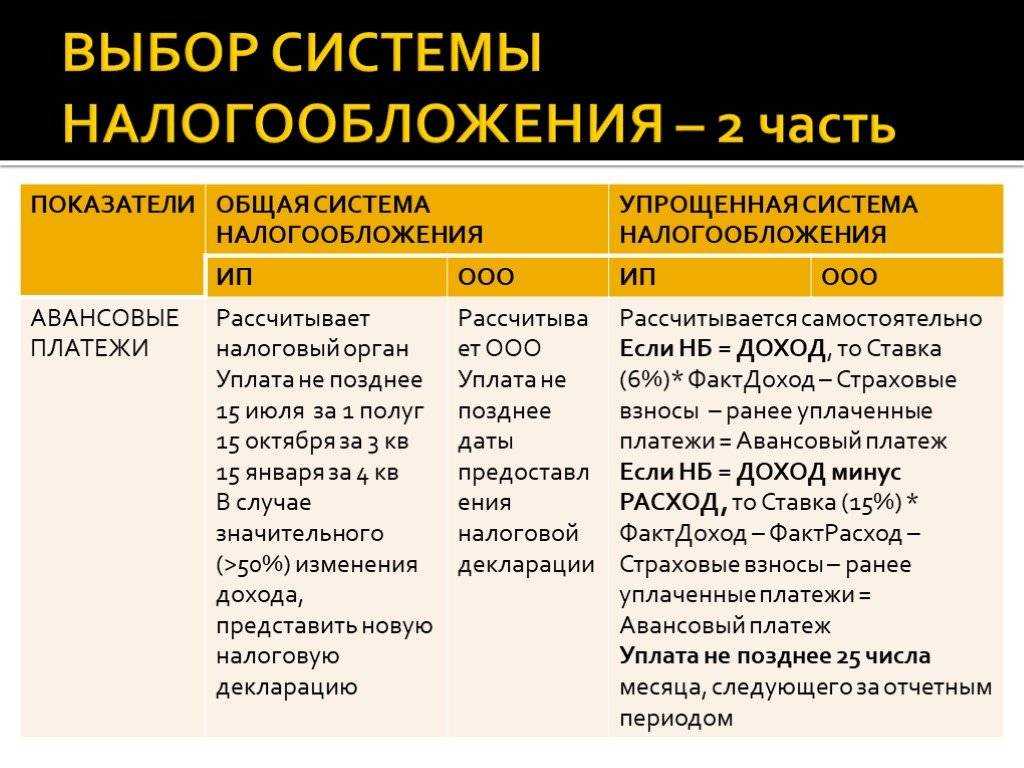

Для уведомления налоговиков о переходе с УСН на ОСН нужно в срок до 15 января подать в инспекцию по месту регистрации соответствующее заявление (в формате 26.2-3). При подсчете базы налогообложения используется методика начисления. В «переходные» доходы заносятся дебиторская задолженность клиентов, вне зависимости от времени ее погашения. Незакрытые авансы при этом не учитываются, а вот авансы, полученные до перехода, вносят в базу по единому сбору, когда отгрузка товаров осуществляется после смены режима.

Доходы распределяют с учетом формата УСН. Кассовый способ не предполагает учета затрат, методика начисления предусматривает включение в «переходные» расходы непогашенные кредиторские долги. В налоговом учете отображается остаточная стоимость активов, приобретенных до смены режима. С началом применения общей схемы выданные и незакрытые авансы следует включать проводкой в затраты по мере оприходования услуг, работ, продукции, оплаченных ранее.

При переходе на ОСНО упрощенцы сдают налоговую отчетность в стандартном порядке. Это касается отчетности по страховым взносам и имущественным сборам. Нужно составить отчетность и по налогам, которые ИП будет уплачивать после смены схемы. Уплата НДС осуществляется 1-го числа квартала, в котором произошел переход.

В пределах поэтапного перехода с УСН на ОСНО всегда выполняется восстановление НДС в суммах, ранее принятых к вычету. Это касается материалов и товаров, имеющихся на складе, а также основных средств в пропорциональном соотношении их остаточной стоимости, а также заплаченных авансов. Восстанавливать НДС надо в том периоде, который предшествует смене схемы налогообложения.

Важно! Переходить обратно на УСН бизнесмену разрешается не ранее, чем через год.

В середине года

Поменять спецрежим УСН на ОСНО в середине года по своей инициативе нельзя. Но при нарушении действующих для упрощенцев ограничений налоговая переводит их на общий режим автоматически. До 25 числа месяца, наступающего за кварталом потери права на УСН, надо подать декларацию по предыдущему режиму. Годовой налог по упрощенке следует рассчитать по последнему отчетному периоду деятельности на данной схеме. Если право на УСН потеряно в третьем квартале или позднее, показатель рассчитывается за полгода.

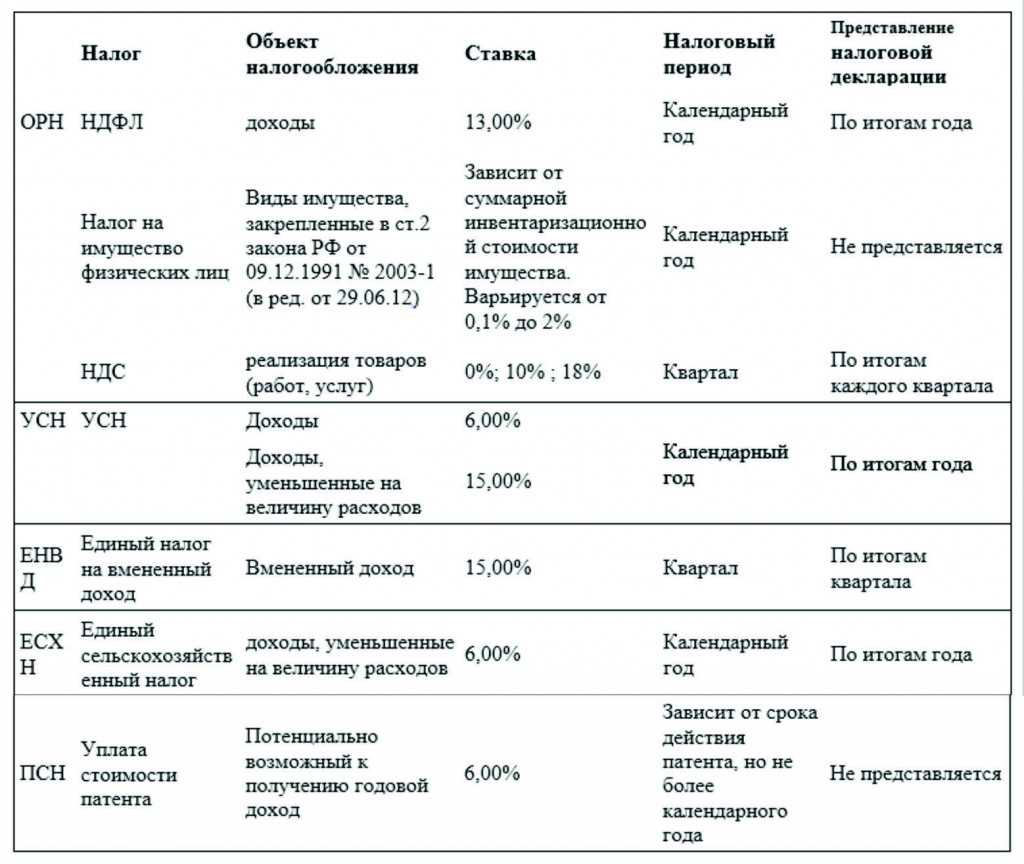

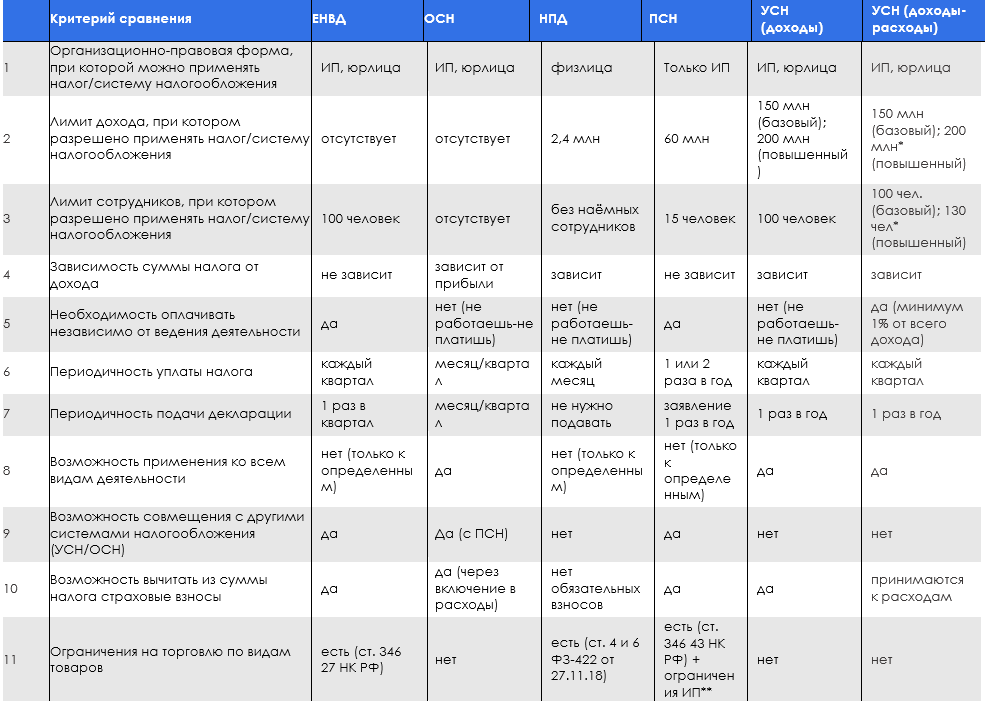

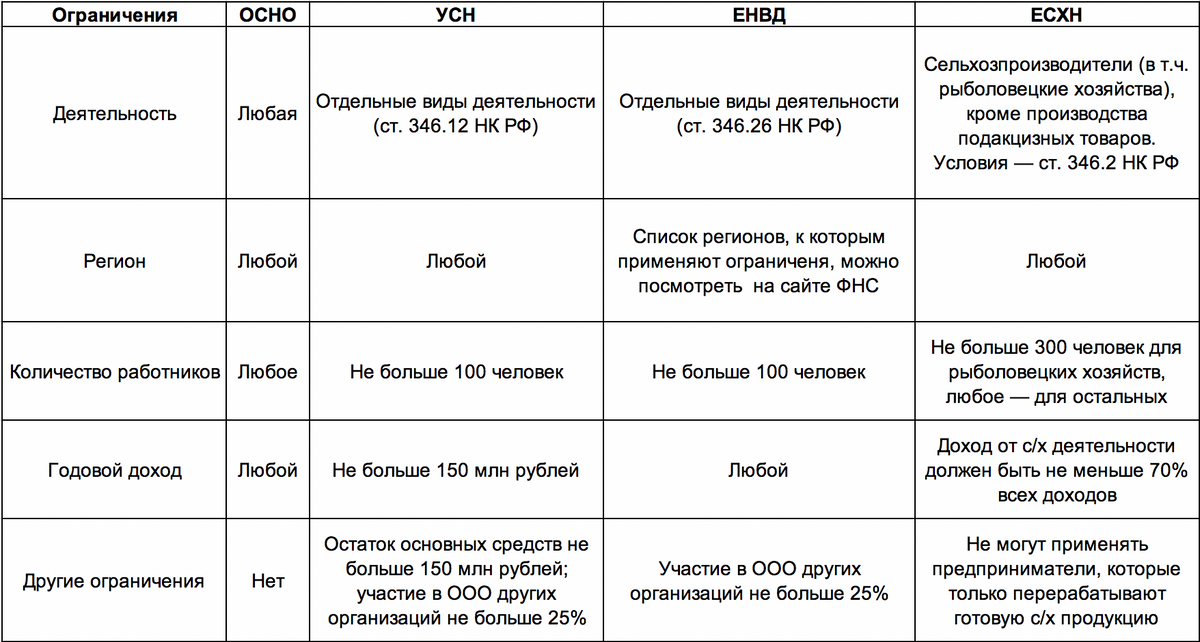

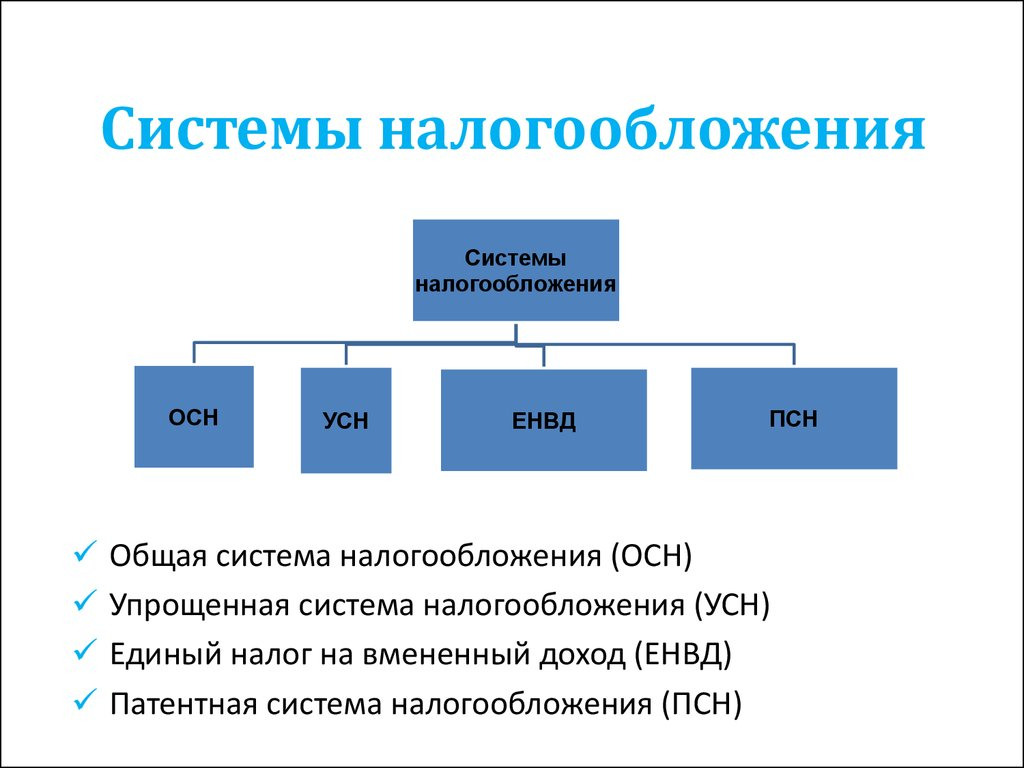

Патентная система налогообложения (ПСН)

ПСН — специальный вид налогообложения для ИП с определенным видом деятельности, перечень которых устанавливается на уровне субъекта (чаще всего — торговля, общественное питание, оказание услуг).

Особенность этого режима — приобретение патента на занятие предпринимательской деятельностью на конкретный срок (от одного до 12 месяцев), который признается налоговым периодом.

Определены условия, при которых применение патентной системы налогообложения запрещено:

- торговля подакцизными товарами (алкоголь, сигареты);

- заключение договора доверительного управления имуществом или простого товарищества;

- несоответствие разрешенным для применения патента кодам ОКВЭД.

Максимальная численность работников для применения патента — 15 человек.

При применении патентной системы налогообложения в 2022 году предприниматель освобождается от уплаты следующих налогов:

- НДФЛ;

- налога на имущество, используемого для ведения бизнеса;

- НДС.

Приобретение патента возможно в совокупности с применением иного режима налогообложения.

Налоговая база состоит из потенциально возможного дохода, установленного на региональном уровне и зависящего от сферы бизнеса. Налоговая ставка — 6%. Налоговая декларация в контролирующий орган не предоставляется.

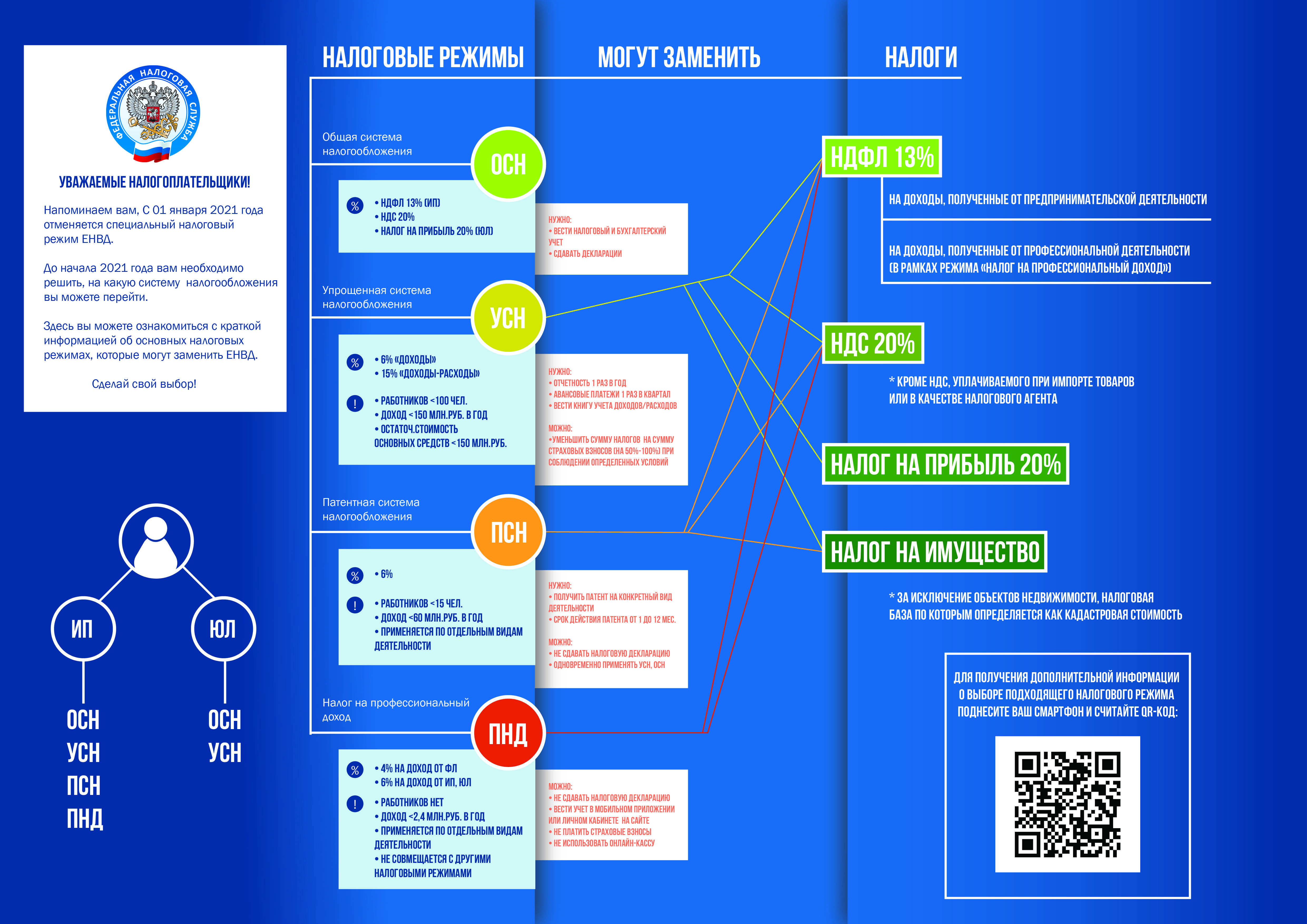

ОСН или УСН – какую систему выбрать?

Для того чтобы Вы могли определить какую система налогообложения лучше выбрать для своей организации и ИП необходимо ответить на несколько вопрос. Но, для начала поясним, что такое ОСН и УСН.

Калькулятор налогов

| ОСНО | УСН |

|---|---|

| 6% | 15% |

| НДС | |

| Прибыль | |

| Всего налоги к уплате |

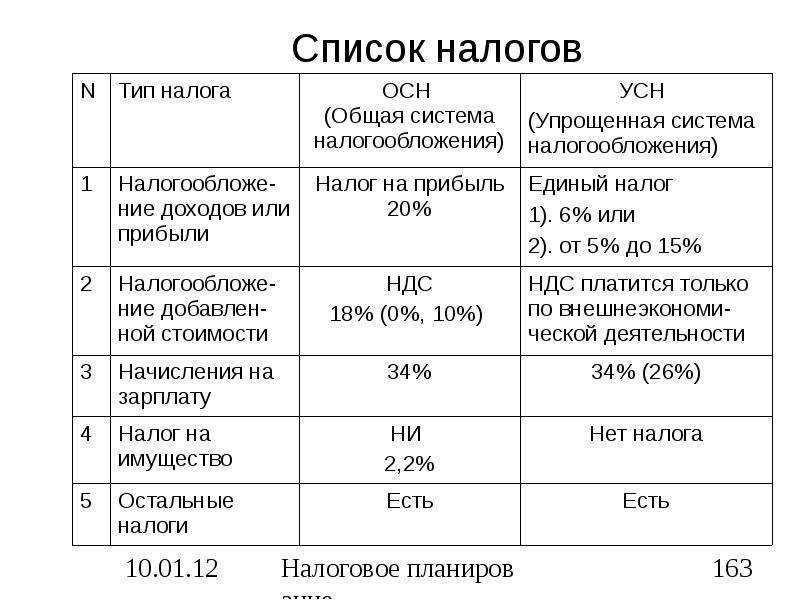

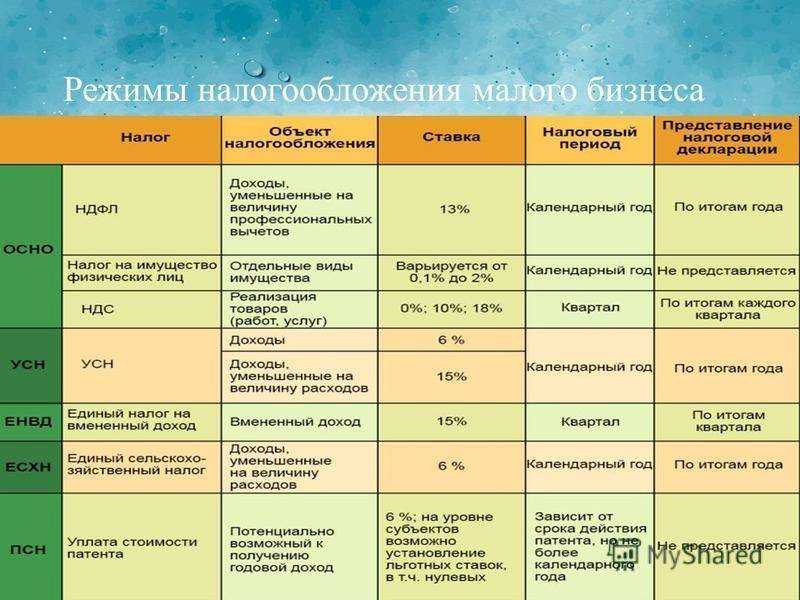

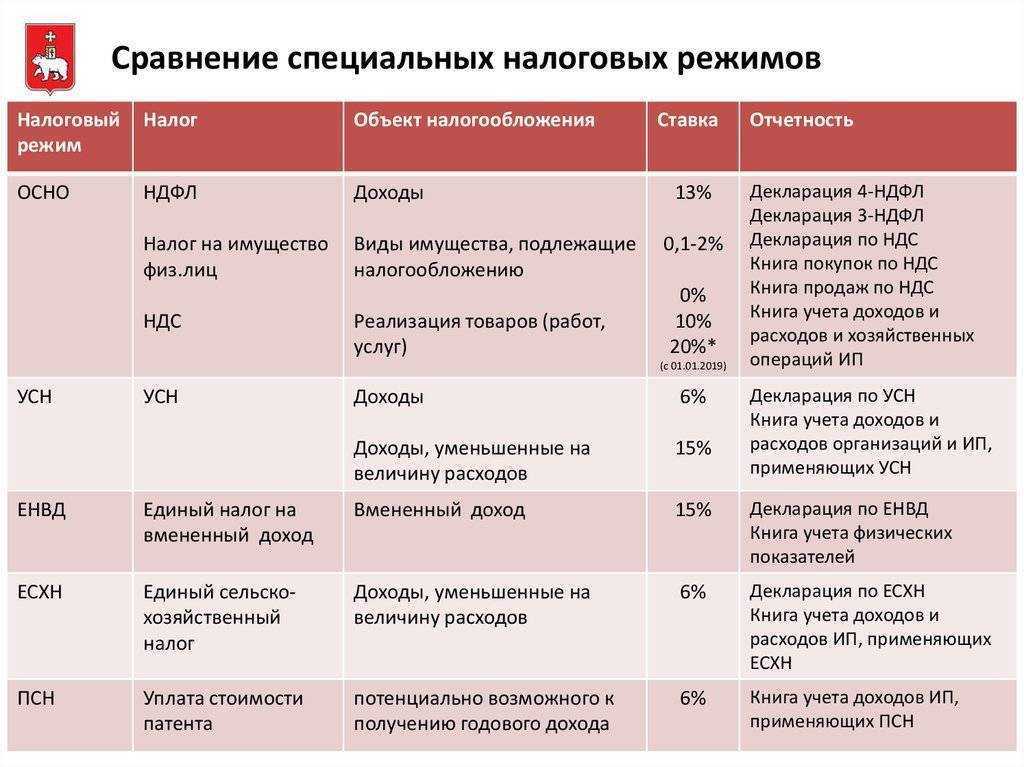

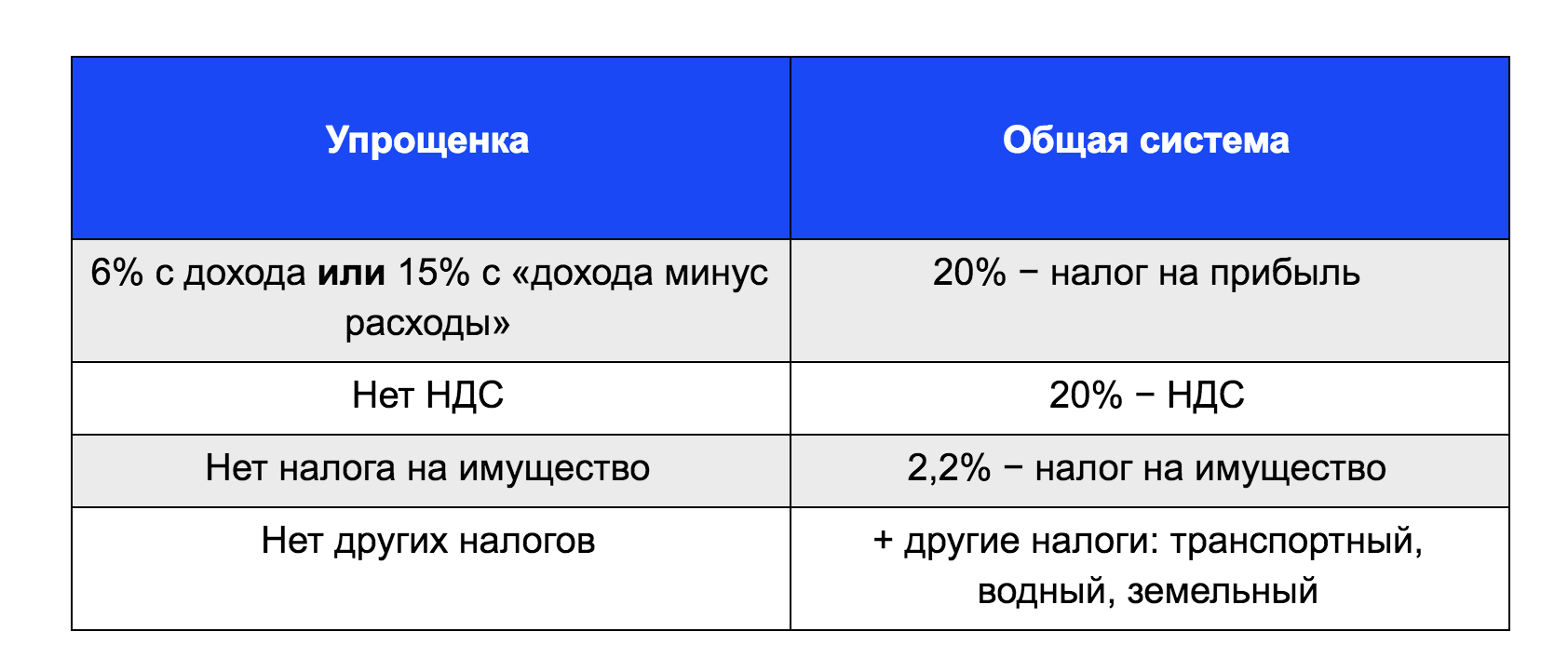

ОСН (ОСНО) – основная система налогообложения

Как видно из названия ОСН это основная система налогообложения предприятий и организаций заложенная в налоговом кодексе РФ (НК РФ). Она была бы и единственной, если бы не было специальных режимов налогообложения (об этом ниже).

Организации на основной системе налогообложения являются плательщиками практически всех налогов прописанных в НК РФ, а именно:

- НДС – налог на добавленную стоимость

- Налог на имущество

- Налог на прибыль

- И другие

УСН – упрощенная система налогообложения

УСН (упрощенка) это специальный налоговый режим, который отменяет вышеуказанные налоги взамен на один другой – налог на доходы.

УСН бывает двух видов: УСН 6% и УСН 15%

- УСН 6% — доходы, т.е. налогооблагаемой базой являются все доходы организации или ИП. Проще говоры Вы платите 6% от всей выручки.

- УСН 15% — доходы, уменьшенные на величину расходов. Т.е., Вы платите 15% от суммы, которая осталась после вычета понесенных расходов из выручки.

Определяем ОСН или УСН вам подходит

Приведенный ниже способ выбора системы налогообложения не является основополагающим и должен рассматриваться Вами только как пример.

1. Кто Ваши будущие клиенты: физические или юридические лица?

Если Ваши клиенты физические лица, то Вам вполне подходит УСН, поскольку физических лицам неважно являетесь ли Вы плательщиком НДС. Если Ваши клиенты юридические лица:

Если Ваши клиенты юридические лица:

а) Какая часть Ваших клиентов также использует ОСН?

Если основанная часть клиентов использует ОСН, то Вас следует также выбрать для себя ОСН. Связано это с налогом на добавленную стоимость, т.е., если Вы на УСН, а клиент на ОСН, то тогда Ваш клиент не сможет снизить свою налоговую базу по НДС при оплате за Ваши товары или услуги. А это 18% от суммы платежа, что многих заставляет отказываться от работы с компаниями на УСН.

б) Если основная часть клиентов использует УСН, тогда и Вам подходим УСН, поскольку ни они, не Вы не являетесь плательщиком НДС.

2. Что Вы продаете и по какой цене?

- Если Вы продаете товары при их высокой стоимости, то Вам желательно выбрать ОСН.

- Если Вы продаете товары при их низкой стоимости, то Вы вполне можете выбрать УСН.

- Если Вы продаете услуги при их высокой стоимости, то Вам желательно выбрать ОСН.

- Если Вы продаете услуги при их низкой стоимости, то Вы вполне можете выбрать УСН.

3. Какая Ваша сфера деятельности?

- Если у Вас производство, строительство, оптовая торговля, транспортная (крупная) деятельность, то больше подходит ОСН.

- Если Вы оказываете услуги мелкие и средние, то Вам вполне подходит УСН.

Ответив на вышеуказанные вопросы, Вы вполне самостоятельно сможете определиться с будущей системой налогообложения.

Выбрали УСН? Определим 6% или 15%

Если Вам подходит упрощенная система налогообложения, то теперь следует определиться со ставкой.

Пару слов о преимуществе УСН 6%. Эта система налогообложения самая простая, потому что Вы ведете учет только доходов и платите налог только с выручки, т.е., Вам не нужно что-либо высчитывать, учитывать. Получили 100 рублей – заплатите 100 * 6% = 6 рублей в бюджет.

При УСН 15% уже требуется вести учет, как доходов, так и расходов. При этом все расходы должны быть подтвержденными, т.е. иметь все необходимые документы (чеки, ПКО, накладные, акты и т.д.). Налог в этом случает платиться с разницы между доходами и расходами. Например, выручка 100 рублей, а расходы 80 рублей, тогда заплатить в бюджет необходимо: (100 – 80) * 15% = 3 рубля.

Кстати, при УСН 15% есть минимальный налог, который в любом случае необходимо уплачивать в бюджет, и равен он 1% от выручки (дохода).

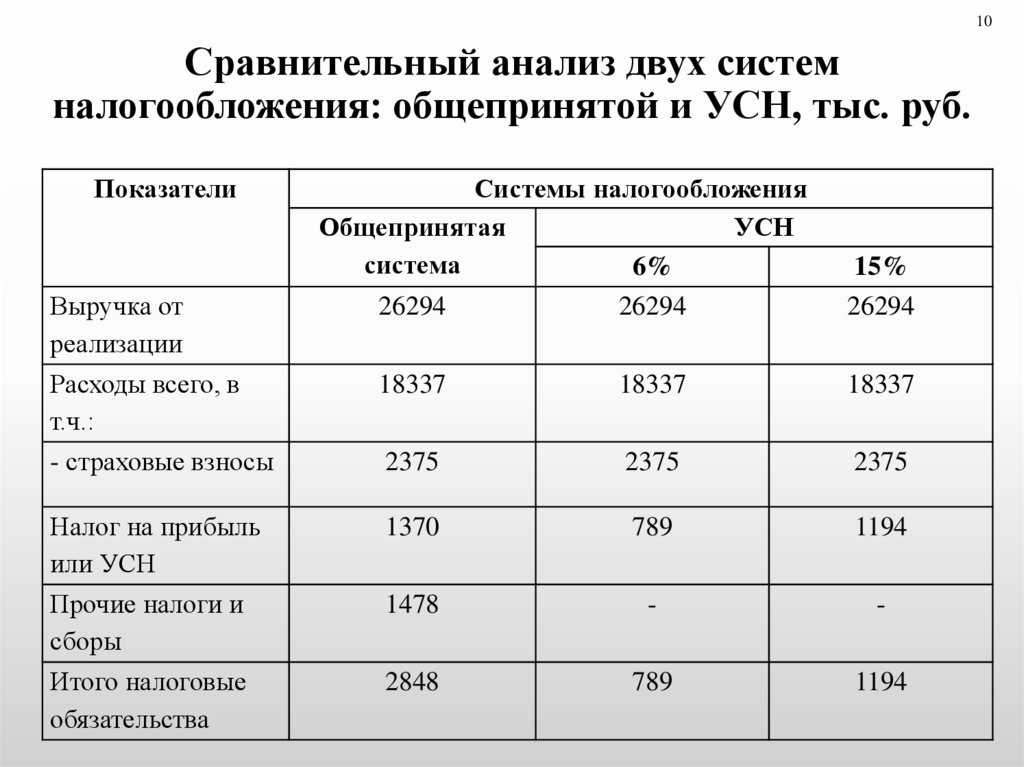

Что экономически выгоднее: УСН 6% или15%

На этот вопрос проще ответить примером:

Вариант 1.

Расход – 70 000 рублей

Сумма налога составит:

1. УСН 6% = 100 000 * 6% = 6 000 рублей

2. УСН 15% = (100 000 – 70 000) * 15% = 4 500 рублей

Вывод: УСН 15% выгоднее применять.

Вариант 2.

Расход – 50 000 рублей

Сумма налога составит:

1. УСН 6% = 100 000 * 6% = 6 000 рублей

2. УСН 15% = (100 000 – 50 000) * 15% = 7 500 рублей

Вывод: УСН 6% выгоднее применять.

Таким образом, если сумма расходов менее 60% от суммы доходов, то выгоднее применять УСН 6%.

Документы для регистрации ИП 2 000

УСН или ОСНО − в чем разница и что выгоднее

После регистрации ИП или ООО вам автоматически присваивается общая система налогообложения − ОСНО. Однако многим предпринимателям удобнее и выгоднее работать на упрощенной системе. Рассказываем, кто может перейти на упрощенку, когда это выгодно, а когда лучше оставаться на ОСНО.

Кто может применять УСН

Общую систему налогообложения могут принимать все ИП и ООО, а вот упрощенку − нет.

Во-первых, вы не сможете перейти на УСН, если у вас:

- более 100 сотрудников

- выручка за 9 месяцев более 112,5 млн ₽

- остаточная стоимость основных средств больше 150 млн ₽

- доля других юр. лиц в уставном капитале больше 25%.

Кроме того, есть список сфер деятельности, которые тоже попадают под исключение:

- производство подакцизных товаров − алкоголь, табак, духи

- финансовые организации − банки, страховые компании

- юридические услуги − юристы, нотариусы

- игорный бизнес

- добыча полезных ископаемых

- услуги по предоставлению персонала.

Если вы не нашли себя в этих списках, можете перейти на упрощенку, чтобы платить меньше налогов.

Упрощенка: меньше налогов и мороки с отчетностью

Налоги для индивидуальных предпринимателей и компаний на упрощенке намного ниже, плюс они освобождаются от НДС, налога на прибыль и имущество. Соответственно, отчетов по ним сдавать тоже не нужно.

Для ОСНО это не только большая финансовая нагрузка, но и морока с документами и отчетностью, с которой сложно справиться без бухгалтера. На упрощенке можно обойтись без специализированной помощи. Например, одна только декларация по налогу на прибыль для предпринимателей на ОСНО занимает около 40 листов, в то время как декларация для упрощенцев − 8 страниц.

Если коротко − на упрощенке:

- платят один налог вместо трех

- перечисляют его раз в квартал

- сдают отчет раз в год.

Скачать календарь налоговой отчетности и бланки всех документов

3 случая, когда лучше платить больше налогов, но остаться на ОСНО

1. Работаете с контрагентами по НДС. Компании, которые работают с НДС, предпочитают сотрудничать с такими же компаниями. Так они получают возможность использовать вычет по этому налогу и значительно сократить расходы.

Если у вас будет много таких контрагентов, лучше оставаться на общей системе.

2. Импортируете товары. По закону все, кто импортирует товары в Россию, должны платить НДС в любом случае. Только вот предприниматели на общей системе смогут воспользоваться налоговым вычетом, а упрощенцы − нет.

3. Попадаете под льготы по налогу на прибыль. Компании этих сфер имеют налоговые льготы:

Представление заявления не по форме

Отказ налогового органа в применении обществом УСН в связи с тем, что представленное заявление о переходе на указанную систему налогообложения было составлено не по форме, утвержденной МНС России, признан незаконным, поскольку приказ МНС России от 19.09.2002 № ВГ-3-22/495, которым утверждена форма данного заявления, носит для налогоплательщиков рекомендательный характер.

Такой вывод можно сделать из Постановления ФАС Северо-Западного округа от 09.11.2004 по делу № А42-5179/04-28.

По мнению налоговой инспекции, Общество не подтвердило свое право на применение УСН, поскольку представлено заявление в произвольной форме не содержит сведений о численности работников, стоимости амортизируемого имущества, а также не указаны дата, с которой налогоплательщик переходит на применение упрощенной системы налогообложения, и выбранный объект налогообложения.

Кроме того, в уставе заявлен такой вид деятельности как операции с ценными бумагами, в соответствии с подпунктом 6 пункта 3 статьи 346.12 НК РФ профессиональные участники рынка ценных бумаг не вправе применять УСН.

Инспекция также ссылалась на то, что в соответствии с пунктом 3 статьи 31 НК РФ в целях реализации положений главы 26.2 НК РФ приказом МНС Росси от 19.09.2002 № ВГ-3-22/495 утверждена форма заявления о переходе на УСН, однако Общество такого заявления в Инспекцию не представило.

Таким образом, основанием для отказа в применении Обществом УСН послужила подача налогоплательщиком названного заявления не по установленной форме.

Рассматривая материалы дела, суд кассационной инстанции посчитал, что глава 26.2 НК РФ не предусматривает подачи налогоплательщиком заявления о переходе на УСН по форме, утвержденной Минфином России.

При этом суд правомерно указал на то, что приказ МНС России, которым утверждены формы документов, в том числе и форма заявления о переходе на УСН, носит для налогоплательщиков рекомендательный характер.

Суд кассационной инстанции отклонил и довод жалобы Инспекции об отсутствии в поданном Обществом заявлении сведений о численности работников заявителя, стоимости амортизируемого имущества, а также отсутствии даты, с которой налогоплательщик переходит на применение УСН, и выбранного объекта налогообложения,

|

Кто может применять ОСНО

Выбор режима налогообложения — ответственный шаг, требующий досконального изучения. Ведь от него зависит величина налоговой нагрузки на предприятие или ИП. Каждая система подразумевает свой перечень, алгоритм исчисления и порядок уплаты налогов. Рассмотрим различия самых популярных систем налогообложения: общей и упрощенной.

Первое отличие — это условия для применения. Общая система налогообложения (ОСНО), как понятно из ее названия, распространяется на всех юридических лиц и индивидуальных предпринимателей (ИП).

Когда бизнесмен начинает свое дело, он регистрирует ООО или ИП в налоговой и по умолчанию считается работающим на ОСНО. Разница тут может быть только между организациями и ИП, т. к. они платят разный набор налогов:

|

Юрлица |

ИП |

|

Налог на прибыль — 20% |

НДФЛ — 13% |

|

НДС |

|

|

Налог на имущество |

|

|

Региональные и местные налоги: транспортный, земельный |

ОСНО предполагает высокую налоговую нагрузку.

Упрощенная система налогообложения (УСН) относится к специальным налоговым режимам. Здесь опять название говорит само за себя. Если режим специальный, следовательно, он может быть применен не ко всем. И это действительно так. Рассмотрим, кто вправе применять УСН.