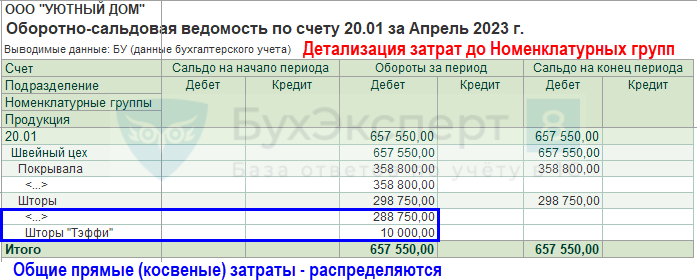

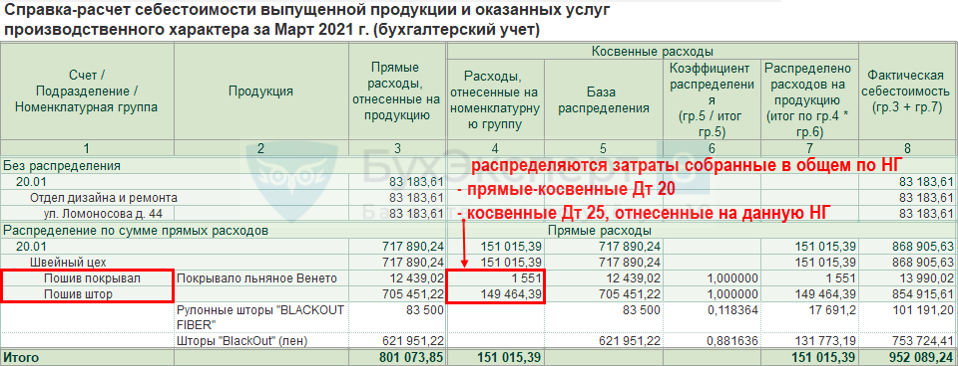

Влияние прямых затрат на общую стоимость проекта

Прямые затраты включают в себя стоимость материалов, необходимых для выполнения проекта, а также оплату труда работников, задействованных в его реализации. Кроме того, прямые затраты могут включать расходы на аренду оборудования, транспортные услуги и другие необходимые ресурсы.

Изменение прямых затрат может существенно повлиять на общую стоимость проекта. Увеличение стоимости материалов или труда может привести к значительному росту затрат. В то же время, снижение прямых затрат может помочь снизить общую стоимость проекта.

Правильное управление прямыми затратами позволяет более точно оценивать стоимость проекта и планировать бюджет. Это позволяет избежать перерасходов и использовать ресурсы более эффективно.

Таким образом, прямые затраты имеют прямое влияние на общую стоимость проекта. Их правильная оценка и управление являются ключевыми факторами для успешной реализации проекта и достижения его финансовых целей.

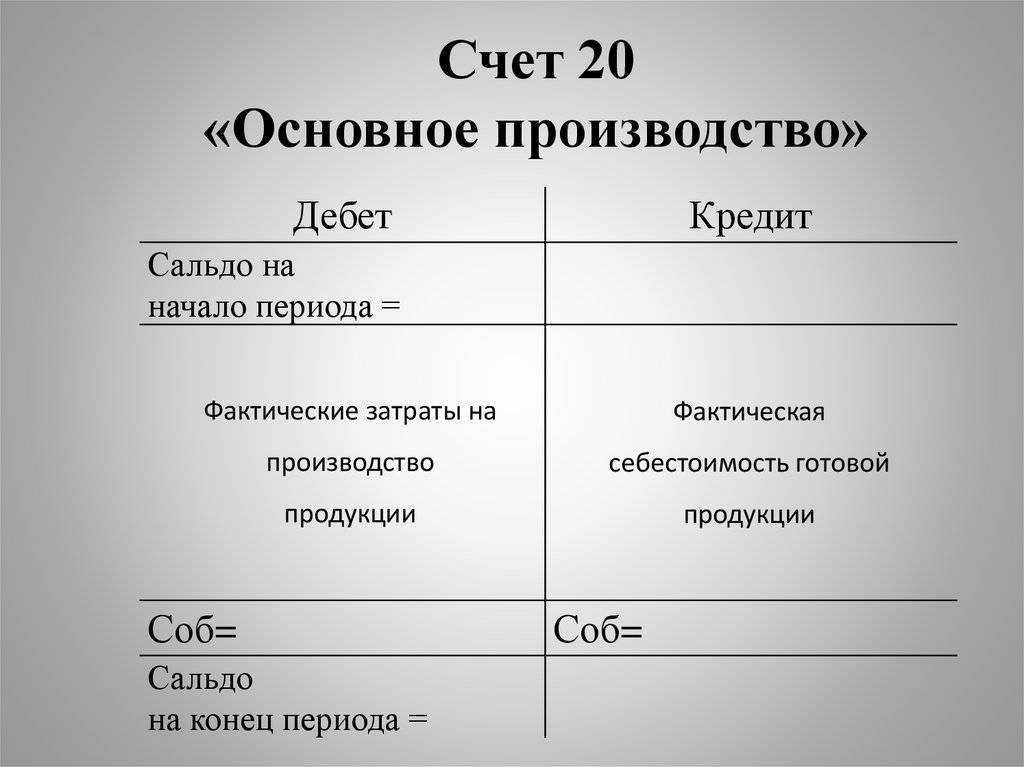

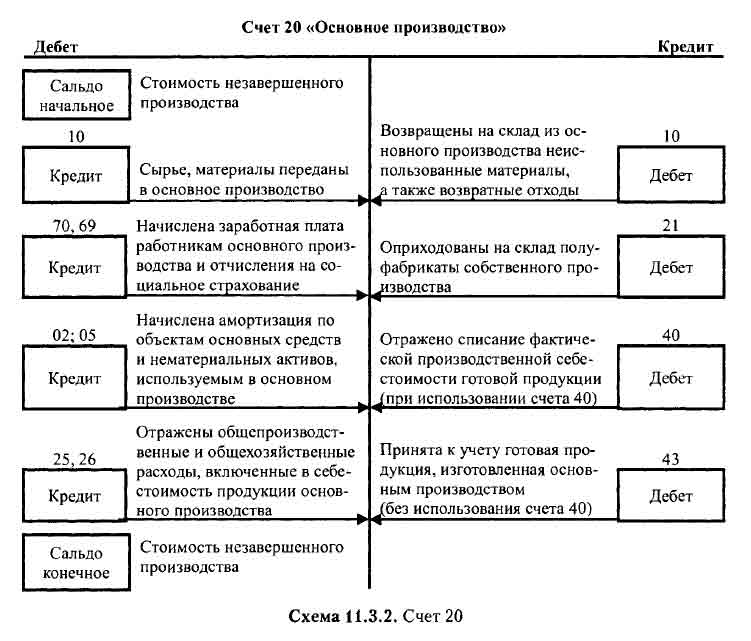

Состав затрат на производство

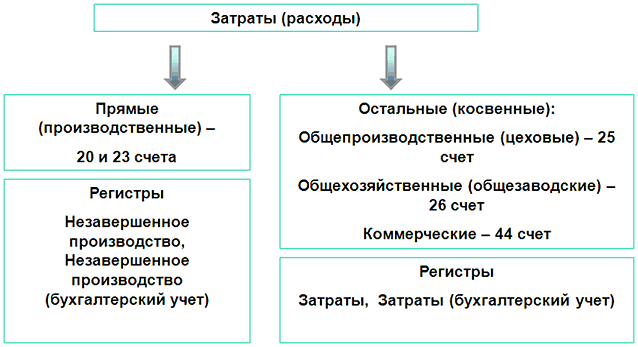

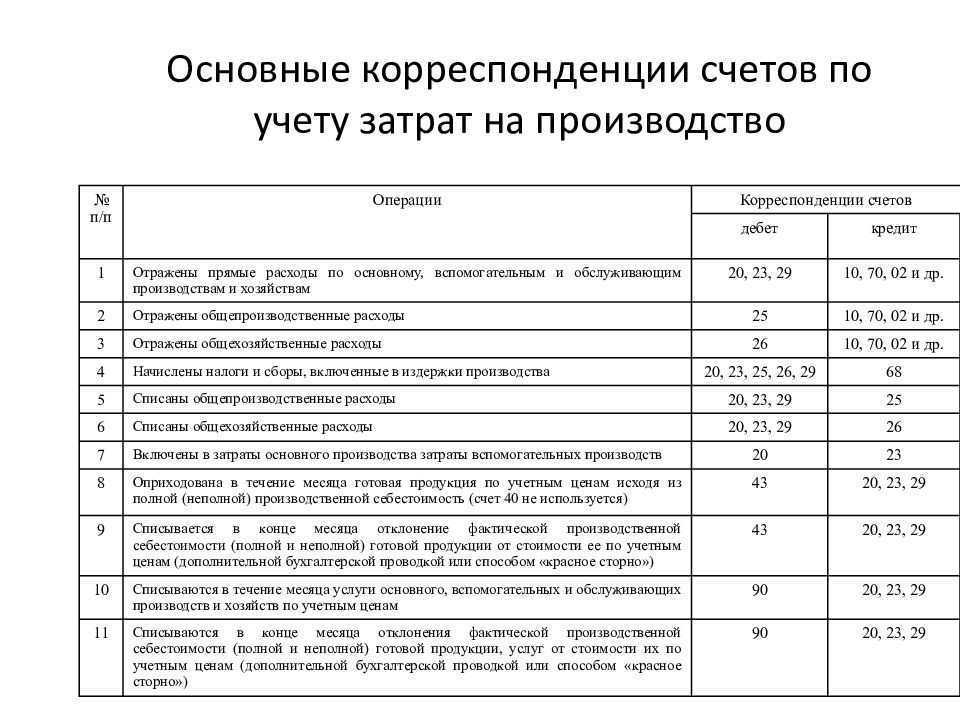

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Прямые затраты в смете — это …

Прямые затраты в смете – это то же, что и прямые затраты при обычном рассмотрении структуры себестоимости. В этой статье расскажем о прямых затратах применительно к смете на строительные работы.

Что включают в себя прямые затраты в смете

Что входит в прочие прямые затраты

Итоги

Что включают в себя прямые затраты в смете

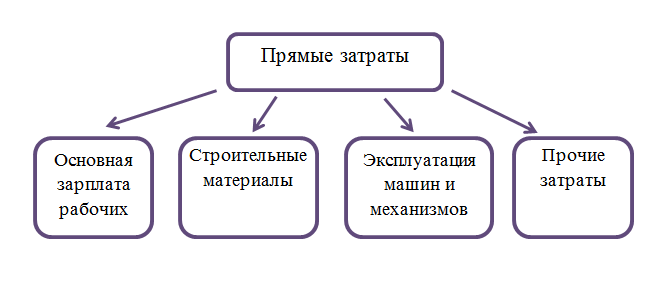

В экономической теории существуют различные виды затрат. Один из них — прямые затраты. Противоположность прямым затратам в смете — это накладные расходы (для целей составления строительной сметы). Прямыми затратами являются те, которые направлены на выполнение конкретных работ. Они складываются из оплаты человеческого труда, работы машин и стоимости материалов, а также прочих затрат.

О методах классификации затрат читайте в статье «Состав включаемых в себестоимость продукции затрат».

Затраты на основную зарплату рабочих относятся к производственному персоналу, который напрямую участвует в строительстве и перемещении материалов. В стоимость стройматериалов входят и затраты на полуфабрикаты, детали, готовые конструкции, а также затраты на их доставку и заготовку. Затраты на эксплуатацию машин и механизмов рассчитываются на основании времени их эксплуатации и расчетной стоимости машино-часа. В часы работы входит время:

- непосредственного выполнения строительных работ;

- переезда стройплощадки с одного места на другое;

- техобслуживания;

- замены деталей, которые быстро изнашиваются;

- технологических перерывов в работе машин и в работе персонала, ими управляющего.

В стоимость машино-часа входит:

- амортизация самой машины;

- затраты на ремонт любого типа и техобслуживание;

- затраты на обновление деталей, которые быстро теряют качественные характеристики;

- зарплата работников, управляющих машиной;

- затраты на энергию, смазочные материалы;

- затраты на монтаж/демонтаж, перевозку на другую стройплощадку и т. д.

Что входит в прочие прямые затраты

В зависимости от специфики строительных работ в прочие прямые затраты могут входить такие затраты по основной деятельности подрядной организации:

- стоимость отвода земли под строительство;

- стоимость проектно-изыскательских работ;

- затраты на технический надзор;

- перевозка строителей;

- страхование;

- премии по поводу сдачи объекта и т. д.

Полный перечень прочих затрат можно найти в приложении № 8 методики, утвержденной постановлением Госстроя России от 05.03.2004 № 15/1.

Итоги

Прямые затраты касаются только определенного объекта строительства, в смете они рассчитываются прямым счетом, то есть без использования процентных ставок. От суммы прямых затрат на строительство зависит сумма накладных затрат, поскольку они находятся как процент, и сметная стоимость строительных работ.

О соотношении прямых и накладных затрат читайте в статье «Какой процент накладных расходов от прямых затрат?».

Прямые затраты на материалы в строительстве

Стоимость строительных материалов может сильно варьироваться в зависимости от типа проекта, местоположения, рыночных условий и конкретных необходимых материалов.

Под расходами на строительные материалы понимаются расходы, связанные с приобретением различных материалов, используемых в рамках строительных проектов. Эти материалы могут включать, в частности:

- Бетонн, цемент, песток, гравий;

- Металл (арматуру);

- Пиломатериалы;

- Кирпичи, блоки;

- Кабельная продукция и электрические компоненты;

- Трубы и сантехническое оборудование;

- Кровельные материалы.

Эти расходы считаются «прямыми», поскольку они непосредственно связаны с процессом строительства и необходимы для завершения проекта. Прямые материальные расходы не включают другие расходы, такие, как расходы на рабочую силу, оборудование, услуги субподрядчиков и накладные расходы.

Влияние затрат на строительные материалы

Колебания цен на материалы, их наличия и качества могут привести к неожиданному перерасходу бюджетных средств или задержкам, если не принять надлежащих мер.

К факторам, влияющим на стоимость строительных материалов, относятся:

- Рыночные условия: Динамика спроса и предложения на рынке строительных материалов может влиять на их цены. Например, в периоды высокого спроса цены могут повышаться из-за их ограниченного наличия.

- Расположение: Стоимость строительных материалов может варьироваться от места к месту из-за транспортных расходов, региональных условий рынка и местных правил.

- Требования к качеству: Материалы более высокого качества часто имеют более высокую стоимость. Для проектов с конкретными стандартами качества или нормативными требованиями могут потребоваться более дорогостоящие материалы.

- Экологические требования: местные экологические требования к строительству и условия заказчиков по использованию экологически безопасных материалов также может влиять на издержки.

Управление расходами на строительные материалы

Эффективное управление затратами на строительные материалы имеет решающее значение для поддержания рентабельности проекта и обеспечения его своевременного завершения. Вот некоторые стратегии, которые могут помочь в управлении этими затратами:

- Тщательное планирование: проведение подробного анализа необходимых материалов на начальном этапе планирования проекта. Это позволит точно составлять бюджет и выявлять потенциальные возможности экономии средств.

- Выбор поставщика: Поиск и выбор надежных поставщиков, которые предлагают конкурентоспособные цены и обеспечивают своевременную поставку без ущерба для качества.

- Оптовые закупки: Когда это возможно, рассмотреть возможность закупки материалов оптом, чтобы воспользоваться скидками на объем.

- Регулярный мониторинг цен: Постоянное обновление данных о рыночных тенденциях и отслеживание цен на материалы для выявления любых существенных колебаний. Это позволит принимать активные решения и корректировать бюджет, если в этом возникнет необходимость.

- Альтернативные материалы: Оценка целесообразности замены конкретных материалов более рентабельными альтернативами без ущерба для качества и структурной целостности проекта.

- Эффективное управление запасами: недопущение избыточного накопления материалов во избежание ненужных затрат на хранение и потенциальных отходов.

Путем осуществления этих стратегий специалисты в области строительства могут эффективно управлять прямыми материальными расходами и контролировать их, сводя к минимуму риск финансовых проблем и задержек в осуществлении своих проектов.

Заказчик – смета – исполнитель

Как для коммерческих, так и для государственных организаций, оказывающих услуги, смета является неотъемлемой частью договора.

Таким образом, смета – это документ, перечисляющий затраты для выполнения конкретного объема работ или оказания услуг, здесь же рассчитывается стоимость основных или всех работ по выполнению того или иного проекта.

Соответственно, смета может быть составлена в виде целого пакета документов – обычно комплексные сметы необходимы строительным или производственным организациям, для них разработаны специальные формы и шаблоны.

Для менее масштабных задач подробная смета может не потребоваться, вполне подойдет таблица или перечень расходов в свободной форме, но какой бы по форме или объему не была смета, она должна отражать калькуляцию всех ресурсов и затрат за единицу материала.

Например, для стройки и производства это может быть штука, паллета, комплект, погонный метр или килограмм. Расчет предстоящих денежных расходов может быть предварительным или твердым, то есть окончательным. Утвержденная смета прилагается к договору между заказчиком и исполнителем.

Что такое прямые затраты в смете

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

- расходы на содержание переданного в аренду имущества;

- проценты по кредитам и ценным бумагам организации;

- потери из-за изменений курсов валют;

- судебные расходы на адвокатов и других представителей;

- неустойки, которые организация выплачивает контрагентам;

- убытки прошлых лет, недостачи.

П. 1, 2 ст. 265 НК РФ П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

- банки,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- компании, которыми владеют иностранные организации,

- компании, добывающие углеводородное сырьё на новых морских месторождениях.

Ч. 1 ст. 273 НК РФ

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Ч. 1 ст. 252 НК РФ

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

- Материальные. Покупка сырья и полуфабрикатов, затраты на упаковку и оборудование для производства.

- Зарплатные. Зарплата, отпускные и премии сотрудников, которые работали над продуктом.

- Страховые и пенсионные взносы.

- Амортизация. Выраженный в деньгах износ оборудования, которое участвовало в производстве продукта. Это касается и недвижимости, но только если она напрямую связана с работой компании: например, сдаётся в аренду.

- Прочие расходы. Любые другие ресурсы, которые ушли на производство конкретного продукта или услуги.

Ч. 1 ст. 318 НК РФ

К косвенным затратам можно отнести :

- Аренду помещения и оборудования, коммунальные платежи.

- Плату за патент.

- Расходы на исследования рынка и рекламу.

- Оплату труда управленцев и рабочих, которые напрямую не участвуют в производстве, например технического директора или бухгалтера. Сюда же относят оплату больничных листов всех сотрудников.

- Расходы на содержание оборудования или помещения, которые не задействованы в производстве напрямую, а, например, вырабатывают энергию или предназначены для отгрузки товаров.

- Любые другие траты, которые нельзя отнести к созданию определённого продукта. Например, расходы на пожарную безопасность, повышение квалификации сотрудников.

Представительские расходы.

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки:

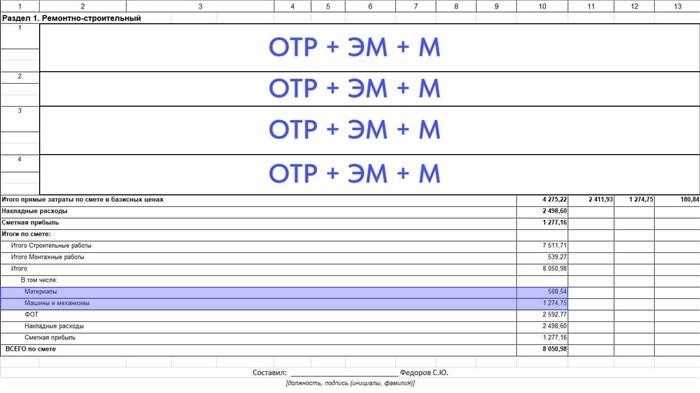

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ

Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Какие ошибки могут возникнуть из-за неправильного учета прямых затрат?

Неправильный учет прямых затрат может привести к ряду серьезных ошибок, которые могут иметь негативные последствия как для бизнеса, так и для проекта в целом. Вот некоторые из этих ошибок:

1. Недооценка затрат. Если прямые затраты неправильно учитываются или упускаются из виду, это может привести к недооценке общей стоимости проекта. В результате, компания может столкнуться с нехваткой финансовых ресурсов, что может привести к непредвиденным задержкам или даже к провалу проекта.

2. Перерасход бюджета. Неправильный учет прямых затрат может привести к перерасходу бюджета. Если определенные затраты не были учтены заранее, компания может оказаться в ситуации, когда ей необходимо дополнительно выделять средства для завершения проекта, что может иметь серьезные финансовые последствия.

3. Неправильное принятие управленческих решений. Если прямые затраты неправильно учтены, это может привести к неправильному принятию управленческих решений. Без точной информации о прямых затратах, компания может не иметь реалистичного представления о проекте и его финансовых перспективах, что может повлиять на принятие решений относительно продолжения или корректировки проекта.

4. Несправедливое распределение затрат. Неправильный учет прямых затрат может привести к несправедливому распределению затрат между участниками проекта или между различными этапами проекта. Это может вызвать неудовлетворение сотрудников, ухудшение отношений между командами и негативный эффект на продуктивность и результативность работы.

5. Ошибки в отчетности. Неправильный учет прямых затрат может привести к ошибкам в отчетности. Неверно предоставленные данные о затратах могут привести к неправильному анализу проекта и принятию неправильных решений. Это может снизить доверие к отчетам и финансовой информации компании и негативно сказаться на ее репутации.

Для избежания возникновения данных ошибок необходимо тщательно и точно учитывать прямые затраты, проводить аудит финансовых данных и внести коррективы в бюджет и планы проекта при необходимости.

Затраты на материалы

Структура затрат на материалы обычно включает:

- Основные материалы. Это материалы, которые являются основными составляющими конечного продукта или работы. Примеры таких материалов могут включать строительные материалы, металлы, древесину и т.д.

- Вспомогательные материалы. Это материалы, которые не являются основными компонентами проекта, но все же необходимы для его выполнения. Например, это могут быть крепежные элементы, лаки, краски и т.д.

- Материалы для монтажа и установки. Это материалы, которые необходимы для правильной установки или монтажа основных и вспомогательных материалов. Например, это могут быть гвозди, шурупы, клей и другие подобные материалы.

Важно правильно оценить затраты на материалы, чтобы избежать переплаты или недостатка средств на реализацию проекта. Для этого необходимо провести анализ рынка, выбрать надежных поставщиков и учесть возможные колебания цен на материалы

Также следует не забывать о систематическом контроле расходов на материалы во время выполнения проекта. Это поможет избежать непредвиденных ситуаций и сохранить бюджет в рамках установленных пределов.

Прямые затраты

К прямым затратам относятся те расходы, которые прямо связаны с процессом производства товаров или предоставления услуг. Они отображаются в смете бизнеса и являются неотъемлемой частью его функционирования.

Способ их учета может различаться в зависимости от отрасли и типа бизнеса. Однако, в основу таких расчетов обычно ложится принцип, согласно которому прямые издержки включают в себя заработную плату сотрудников, материалы и компоненты, необходимые для производства товаров или услуг.

Накладные издержки, в свою очередь, относятся к расходам, которые не прямо связаны с процессом производства, но необходимы для обеспечения его нормального функционирования. К ним относятся арендная плата за помещение, коммунальные услуги, налоговые платежи и прочие расходы, не связанные непосредственно с производством.

Перечень прямых затрат для целей налогообложения должен быть утвержден в учетной политике для целей налогообложения. Если организация принимает решение об изменении перечня прямых затрат, то она должна внести изменение в учетную политику с начала нового налогового периода.

Некоторые налоги, которые платит фирма, в бухгалтерском учете могут включаться в состав расходов по обычным видам деятельности (например, земельный налог) или в состав прочих расходов (например, налог на имущество). В налоговом учете это прочие расходы. Учитываются налоги: транспортный налог, налог на имущество, земельный налог. Не учитываются: налог на прибыль, УСН.

Понимание прямых затрат и их правильный учет важны для бизнеса, поскольку это позволяет оценить рентабельность производства и определить структуру издержек. Такие знания помогают принимать обоснованные решения и планировать деятельность компании с учетом всех факторов, влияющих на ее прибыльность.

Прямые затраты в смете — это .

В экономической теории существуют различные виды затрат. Один из них — прямые затраты. Противоположность прямым затратам в смете — это накладные расходы (для целей составления строительной сметы). Прямыми затратами являются те, которые направлены на выполнение конкретных работ. Они складываются из оплаты человеческого труда, работы машин и стоимости материалов, а также прочих затрат.

Затраты на основную зарплату рабочих относятся к производственному персоналу, который напрямую участвует в строительстве и перемещении материалов. В стоимость стройматериалов входят и затраты на полуфабрикаты, детали, готовые конструкции, а также затраты на их доставку и заготовку. Затраты на эксплуатацию машин и механизмов рассчитываются на основании времени их эксплуатации и расчетной стоимости машино-часа. В часы работы входит время:

- непосредственного выполнения строительных работ;

- переезда стройплощадки с одного места на другое;

- техобслуживания;

- замены деталей, которые быстро изнашиваются;

- технологических перерывов в работе машин и в работе персонала, ими управляющего.

В стоимость машино-часа входит:

- амортизация самой машины;

- затраты на ремонт любого типа и техобслуживание;

- затраты на обновление деталей, которые быстро теряют качественные характеристики;

- зарплата работников, управляющих машиной;

- затраты на энергию, смазочные материалы;

- затраты на монтаж/демонтаж, перевозку на другую стройплощадку и т. д.

Перечень прямых затрат нужно прописать в учетной политике предпрятия. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Что входит в прочие прямые затраты

В зависимости от специфики строительных работ в прочие прямые затраты могут входить такие затраты по основной деятельности подрядной организации:

- стоимость отвода земли под строительство;

- стоимость проектно-изыскательских работ;

- затраты на технический надзор;

- перевозка строителей;

- страхование;

- премии по поводу сдачи объекта и т. д.

Полный перечень прочих затрат можно найти в приложении № 8 методики, утвержденной приказом Минстроя России от 04.08.2020 № 421/пр.

Как списывать прямые и косвенные затраты в налоговом учете для подсчета налога на прибыль, детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Прямые затраты касаются только определенного объекта строительства, в смете они рассчитываются прямым счетом, то есть без использования процентных ставок. От суммы прямых затрат на строительство зависит сумма накладных затрат, поскольку они находятся как процент, и сметная стоимость строительных работ.

О соотношении прямых и накладных затрат читайте в статье «Какой процент накладных расходов от прямых затрат?».

Определение и особенности прямых затрат

Особенностью прямых затрат является их прямая связь с конкретной продукцией или работой. Это означает, что прямые затраты можно проследить до конкретного изделия или услуги, что упрощает их учет и контроль. Кроме того, прямые затраты обычно включают переменные затраты, которые меняются пропорционально количеству производимой продукции или оказываемых услуг.

Определение и отслеживание прямых затрат имеет важное значение для эффективного управления производственными процессами и определения стоимости продукции или услуги. Это позволяет более точно оценить затраты на производство, контролировать их уровень и принимать решения для оптимизации бизнес-процессов

Прямые затраты обычно относятся к одной из основных категорий затрат, вместе с косвенными и общепроизводственными затратами. Они играют важную роль в формировании полной себестоимости продукции или услуги и определении ее конкурентоспособности на рынке. Правильное определение и анализ прямых затрат помогает компаниям установить правильные цены, контролировать расходы и повышать эффективность своих бизнес-процессов.

Общепроизводственные расходы: как учитывать

Понятие общепроизводственных расходов

Общепроизводственные расходы – это расходы, которые возникают в процессе производства товаров или оказания услуг, но не непосредственно связаны с производством конкретного продукта или услуги. Это могут быть расходы на содержание производственной площади, аренду оборудования, освещение, отопление, управление персоналом и прочие.

Стоимость общепроизводственных расходов включается в смету с целью определения полной стоимости проекта или заказа. Ведь эти расходы тоже являются составной частью производственного процесса и должны быть учтены при ценообразовании.

Классификация общепроизводственных расходов

Общепроизводственные расходы бывают прямые и косвенные. В противоположность прямым затратам, которые можно непосредственно отнести к определенной единице продукции или услуги (например, стоимость материалов), общепроизводственные расходы не могут быть однозначно привязаны к конкретному объекту затрат.

Для учета общепроизводственных расходов в смете используется формула:

Сметные расходы = прямые расходы + общепроизводственные расходы

Как определить общепроизводственные расходы?

Другие виды общепроизводственных расходов, такие как налоговые платежи и расходы на общеобязательные пенсионные страхования, могут быть рассчитаны на основе стандартных нормативов и внесены в смету отдельной строкой.

Общепроизводственные расходы необходимо учесть как при расчете налогового декларации, так и при формировании сметной стоимости проекта или заказа

Необязательно включать все расходы в смету, но важно оценить прибыль и рентабельность проекта с учетом общепроизводственных расходов

Затраты на труд

Оплата труда состоит из основной заработной платы, дополнительных вознаграждений и социальных выплат. Основная заработная плата определяется по административно-хозяйственным расценкам и зависит от квалификации и стажа работников.

Кроме основной заработной платы, может быть предусмотрено дополнительное вознаграждение за выполнение определенных задач или работ в сжатые сроки. Это может быть премия или надбавка к заработной плате.

Расчет затрат на труд должен учитывать также социальные выплаты, которые обязательно предусмотрены трудовым законодательством. К ним относятся оплата отпусков, больничных и других социальных льгот.

Затраты на труд необходимо учитывать с учетом планируемого количества часов работы, а также структуры команды специалистов, которая будет задействована в проекте. Также следует учесть возможные изменения оплаты труда в процессе выполнения работ, например, при введении дополнительных смен или увеличении заработной платы.

Общие затраты на труд можно рассчитать с помощью формулы:

Затраты на труд = (Количество часов работы * Стоимость часа работы) + Дополнительные вознаграждения + Социальные выплаты

Таким образом, правильный расчет затрат на труд позволяет определить точную стоимость выполнения проекта и составить реальную смету.

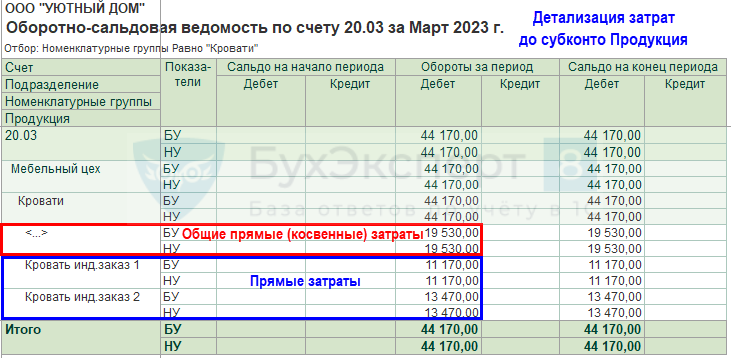

Составляющие прямых затрат

В прямые затраты включают:

- Расходы на сырье, основные материалы и покупные полуфабрикаты. Фактический расход на каждое изделие определяется путем распределения пропорционально нормативному расходу.

- Расходы на работы и услуги производственного характера, выполняемые сторонними организациями.

- Стоимость покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса.

- Потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли либо по техническим условиям или условиям договора с заказчиком.

- Расходы на приобретаемые со стороны топливо и энергию, используемые на технологические нужды. Эти расходы выступают в качестве прямых затрат при условии:

- можно определить количество потребляемых топлива и энергии;

- на данном виде оборудования производится только один вид продукции.

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг. Для расчета заработной платы работников, находящихся на повременной системе оплаты труда, используются данные табелей учета рабочего времени. При сдельной оплате труда применяются различные системы учета выработки рабочих-сдельщиков.

- Расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии. Расходы на обязательное социальное страхование.

- Износ инструмента и приспособлений целевого назначения.

- Амортизация производственного оборудования. Эти расходы выступают в качестве прямых затрат если на данном виде оборудования производится только один вид продукции.

- Расходы на освоение производства новых видов продукции.

- Расходы на страхование деятельности по производству конкретного продукта.

Прямые затраты при расчете точки безубыточности, как правило (но не всегда), являются переменными затратами, поскольку они меняются в зависимости от объема деятельности. Например, это расходы на сырье, основные материалы и покупные полуфабрикаты.

Описание сметы простыми словами

Если в своей профессиональной деятельности вам не приходилось сталкиваться со сметой, то наверняка, вы имели с ней дело, планируя и решая какие-либо домашние и личные дела, например, ремонт квартиры или организация свадьбы. Осуществить эти мечты без сметы было бы очень сложно, ведь сколько всего необходимо учесть! Смета, в которой вы сами себе заказчик, и отчасти исполнитель, может быть составлена от руки и уместиться на одном листе. Однако в основе любительской сметы будет тот же принцип, что и у профессионально выполненной строительной сметы.

Такое мероприятие, как свадьба вы, скорее всего, разобьёте на следующие статьи расходов:

- наряды для жениха и невесты,

- букет невесты,

- банкет (аренда ресторана, меню на 1 человека, количество гостей),

- услуги тамады,

- прокат свадебной машины.

Ну, а потом распишите свои доходы, и возможно, добавите еще одну статью – свадебное путешествие.