Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам. В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов

Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-618 (800) 302-33-28

Это быстро и бесплатно!

Точный расчет переменных расходов на основе бухгалтерской отчетности

В ходе анализа своей бухгалтерской отчетности финансисты ПВП «Контакт» нашли способ точнее рассчитывать переменные расходы торговой компании. Все, что для этого понадобилось, – официальный баланс и отчет о прибылях и убытках.

Производственно-внедренческое предприятие «Контакт» специализируется на поставках медицинского и стоматологического оборудования. Филиалы предприятия действуют в четырех городах Сибирского региона.Справка о компанииООО Производственно-внедренческое предприятие «Контакт» образовано в 1992 году в Красноярске.

Основной вид деятельности предприятия – оптовая торговля изделиями медицинской техники, стоматологическим оборудованием, ортопедическими изделями, фармацевтическими и медицинскими товарами. ПВП – один из крупнейших представителей заводов Chirana-Dental, Chirana-Medical, EКOM, а также дилер Bien-Air, NTI, Medin и др.

Численность – 150 человек, торговый оборот – более 500 млн рублей в год.В компании четыре торговых филиала. Первый находится в Абакане (Республика Хакасия), второй – в Иркутске (Иркутская область), третий и четвертый – в Ачинске и Лесосибирске (Красноярский край).

Среднесписочная численность сотрудников компании – около 150 человек.Несмотря на то что предприятие «Контакт» было основано почти 20 лет назад, в 1992 году, полноценная финансовая служба создана лишь три года назад.

Сейчас в состав этой службы входит не только бухгалтерия, но также и планово-экономический отдел.

Основной причиной создания такого финансового подразделения стало

Переменные затраты предприятия (примеры расчета). Формула расчета в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации.

Все издержки предприятия можно разделить на два вида: переменные и постоянные.

Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Себестоимость произведенной продукции.

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса

Пример расчета

Разберем расчет переменных расходов на примере.

Компания за месяц изготовила 100 брюк. Цена продажи составит 2 500 рублей. Общая сумма расходов составила 200 тыс. рублей. Из них:

- постоянные (аренда помещения, зарплата административному персоналу) – 80 тыс. рублей;

- сырье – 90 тыс. рублей;

- электроэнергия – 5 тыс. рублей;

- премия за перевыполнение плана – 25 тыс. рублей.

Сумма переменных затрат составила:

Переменные издержки = 90 000 + 5 000 + 25 000 = 120 000 рублей

Если использовать вторую формулу, то их же можно посчитать так:

Переменные издержки = 200 000 – 80 000 = 120 000 рублей.

Поскольку по условиям известен объем производства, можно посчитать и средние переменные затраты:

Средние переменные издержки = 120 000 / 10 000 = 1 200 рублей

Таким образом, общая сумма переменных издержек фирмы составляет 120 тысяч рублей, а на одну единицу продукции уходит 1,2 тысячи.

Как рассчитать переменные издержки

Очевидно, что общая сумма переменных издержек слагается из сумм издержек по категориям, определенным в управленческом учете. Для этого используют бухгалтерские данные на счетах учета переменных издержек. Как правило, это счет 20 и иные счета, в зависимости от принятого рабочего плана счетов. Следует иметь в виду, что, например, на счете 25 могут отражаться как постоянные, так и переменные издержки.

Для разделения издержек и быстрого исчисления их переменной части нередко используют метод директ-костинга. Он позволяет списать постоянные затраты на уменьшение финансового результата единовременно. К примеру, на счете 26 все издержки будут носить постоянный характер, в то же время в объеме сумм на счете 25 большую часть составляют переменные величины, и с достаточной степенью достоверности можно принять весь счет 25 как носитель информации о переменных издержках. Если характер производства товаров, работ, услуг позволяет пренебречь такими погрешностями, то исчисление переменных издержек можно упростить.

В общем случае формула переменных затрат будет выглядеть так: ПЗ = ∑ Зп, где ПЗ – переменные затраты, а ∑ Зп – расходы в сумме, понесенные конкретно на производство товаров, работ, услуг и учтенные в себестоимости. Общехозяйственная часть распределенных расходов сюда не входит.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

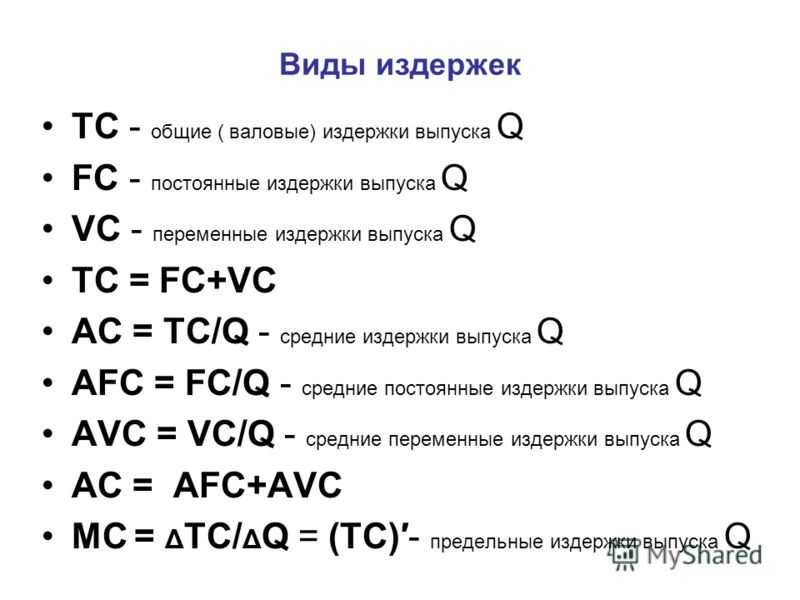

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

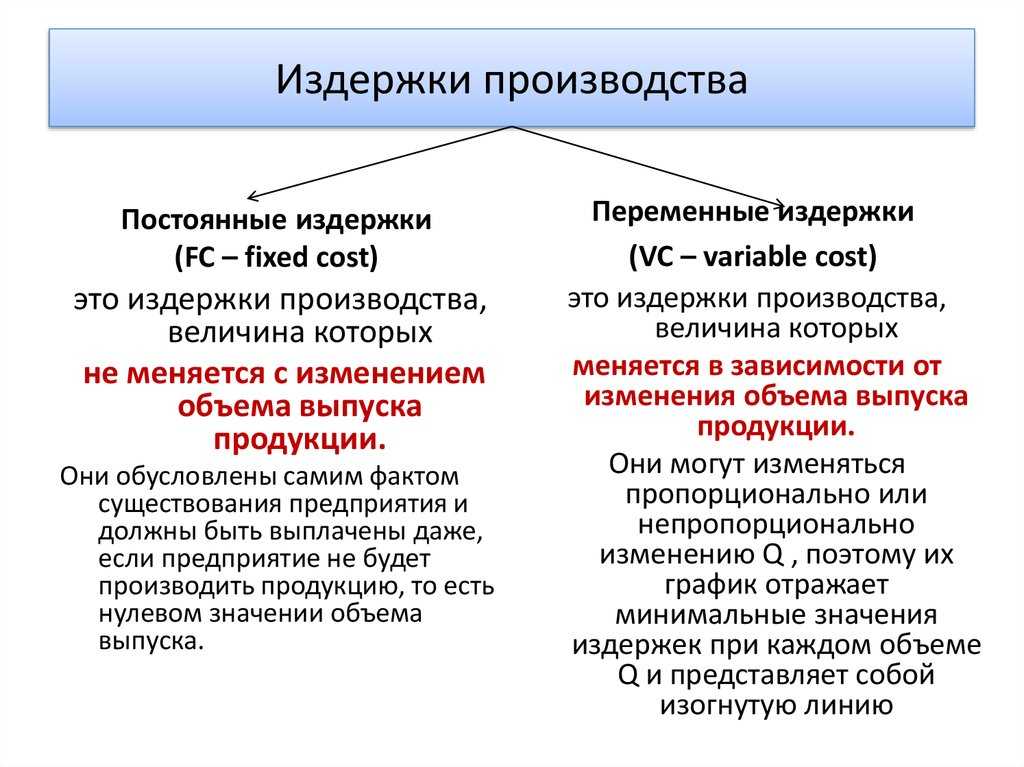

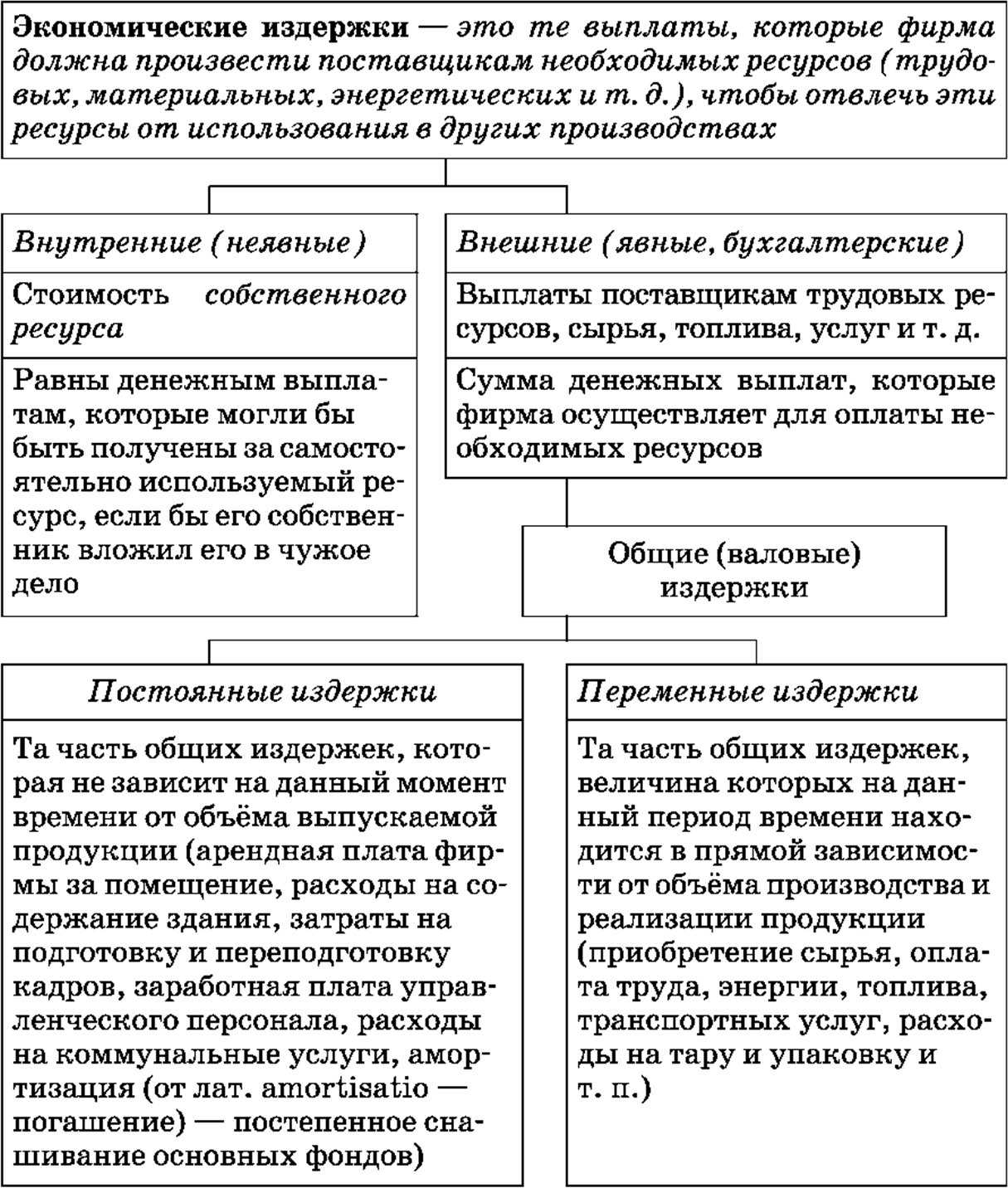

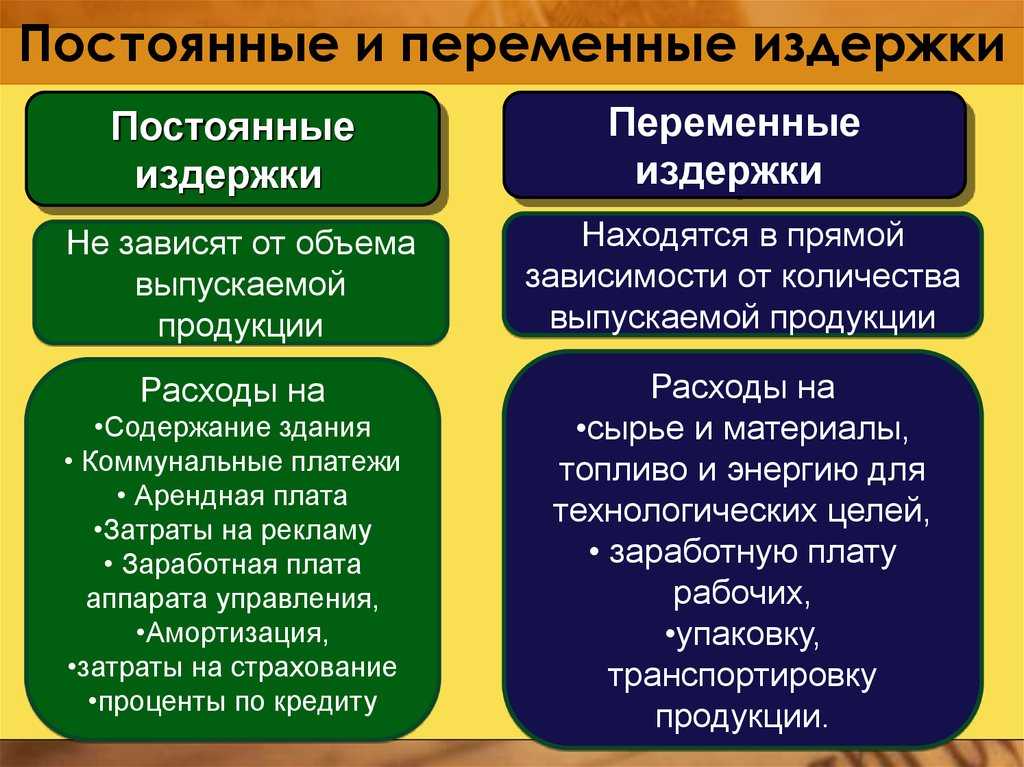

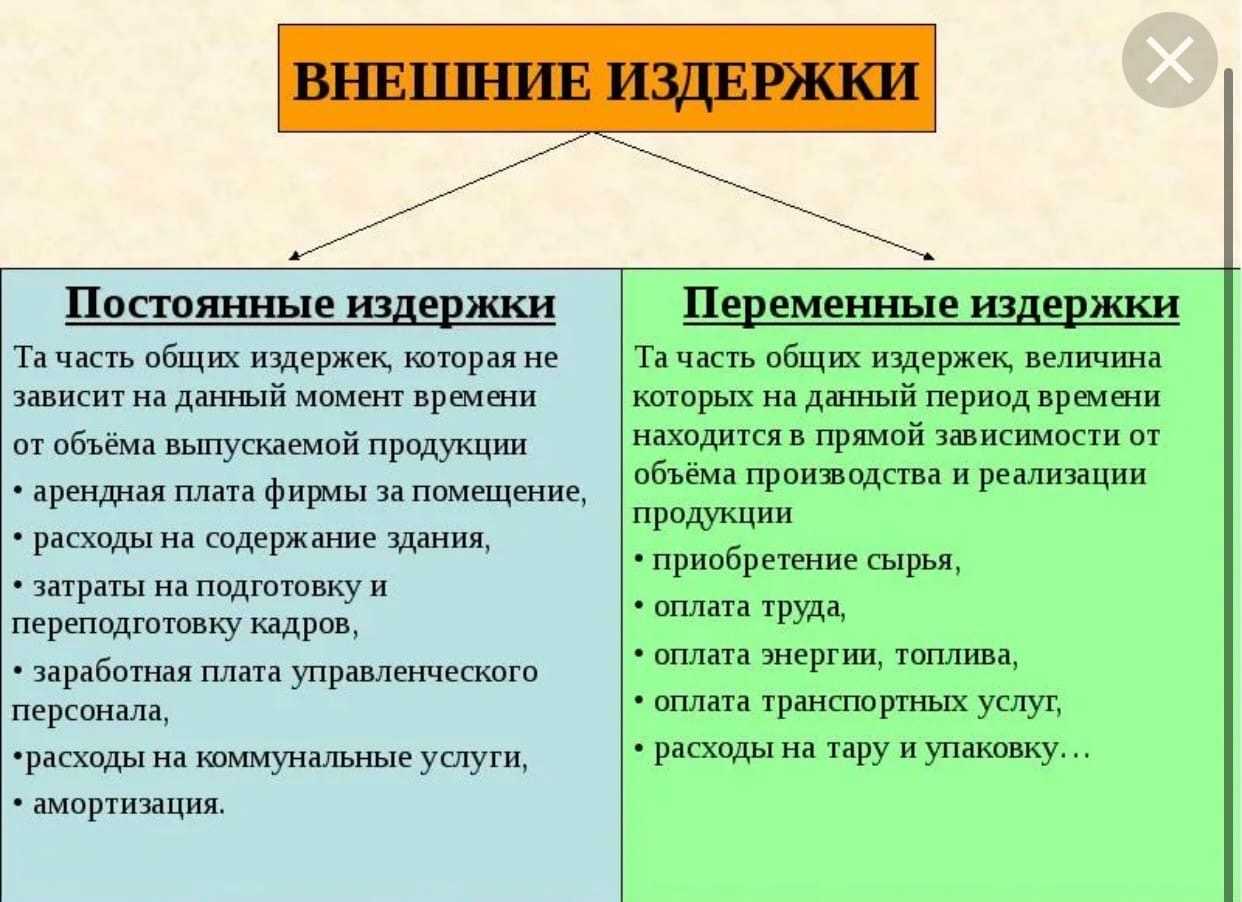

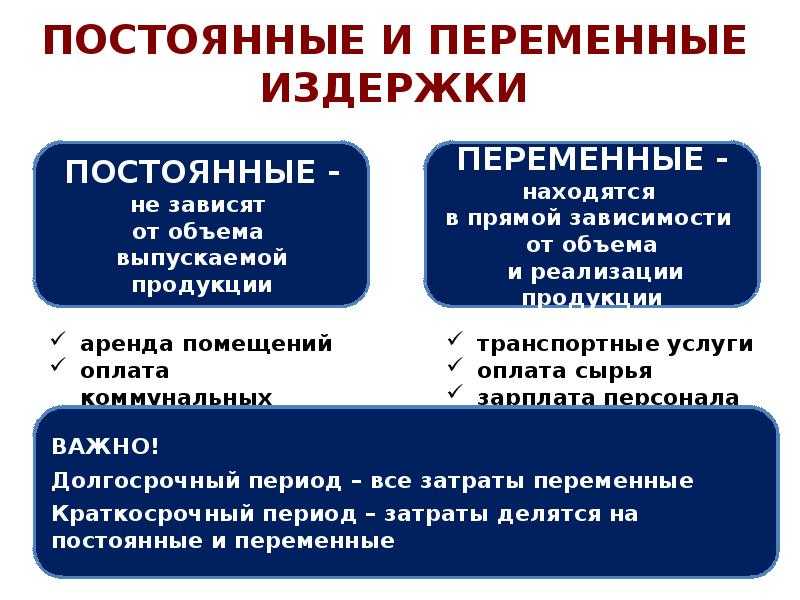

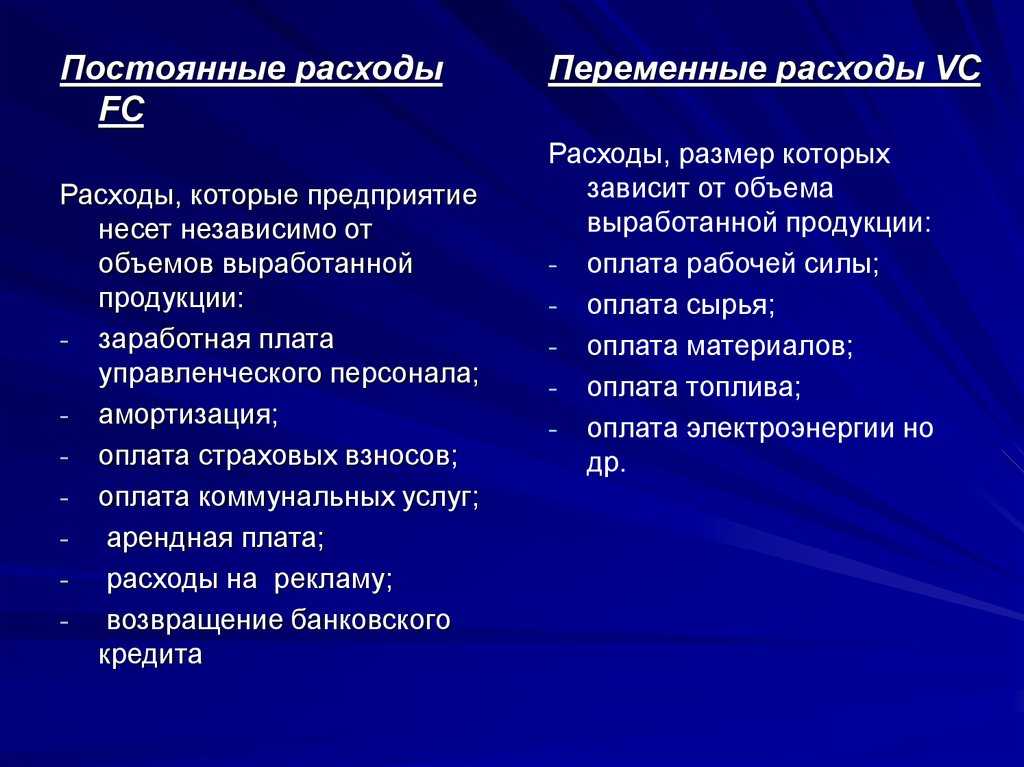

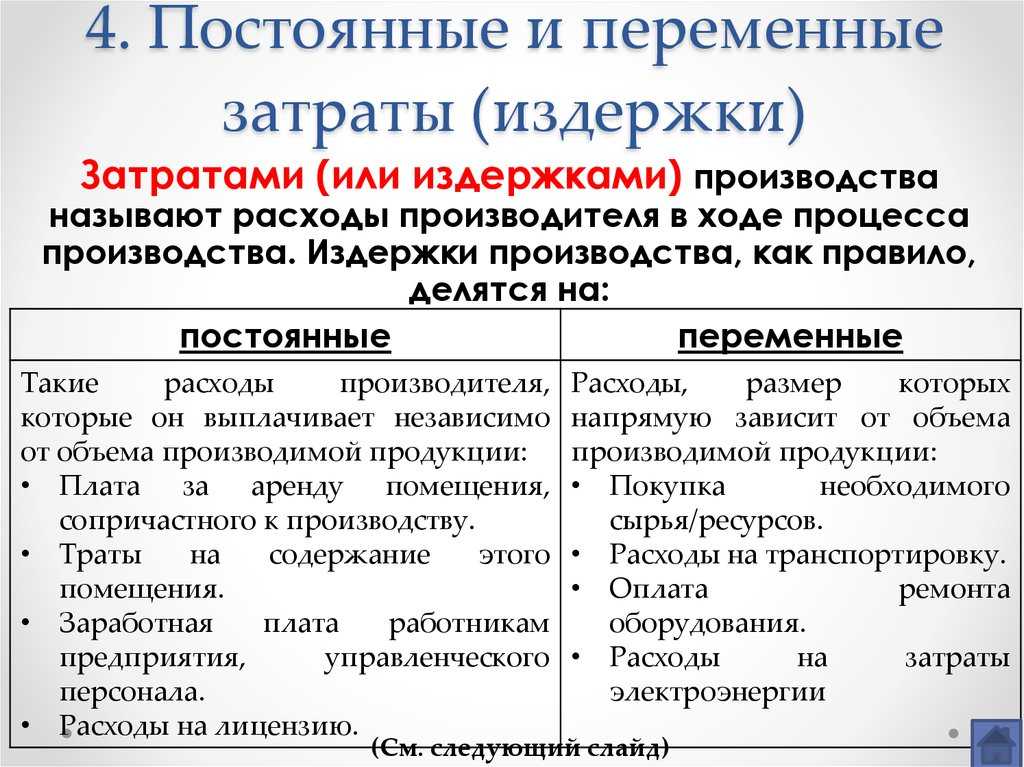

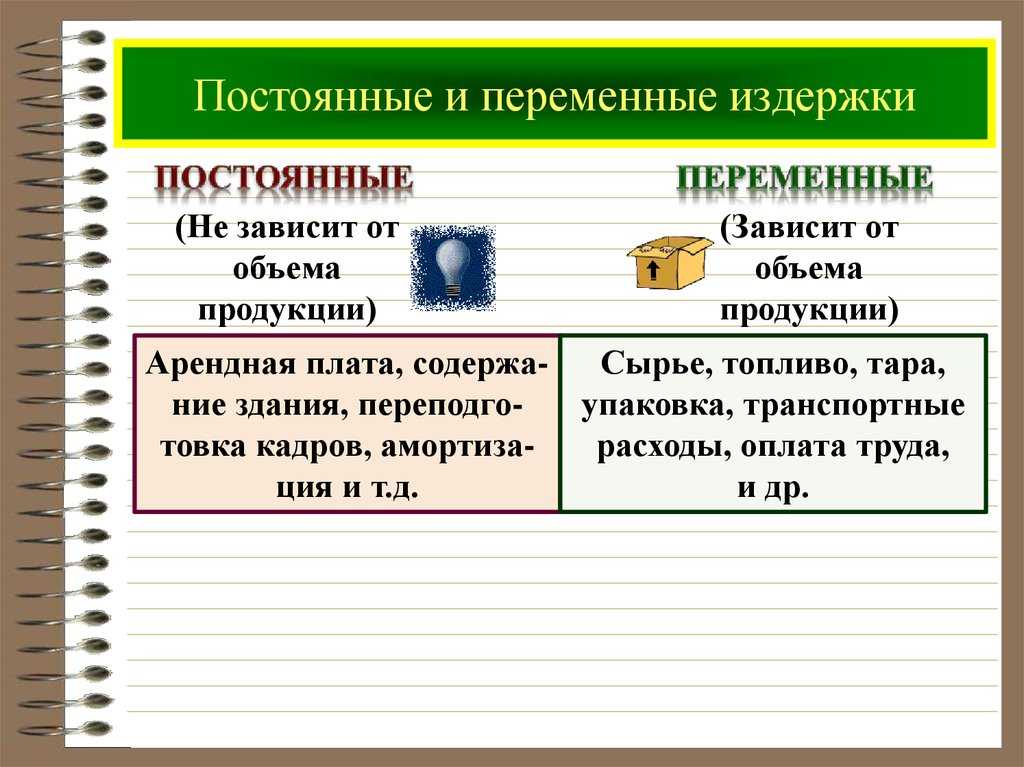

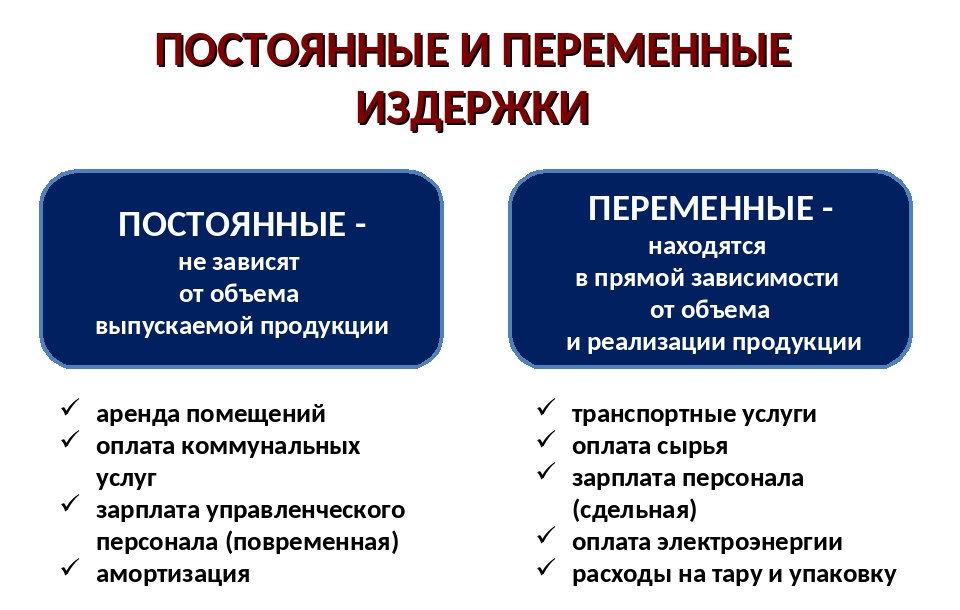

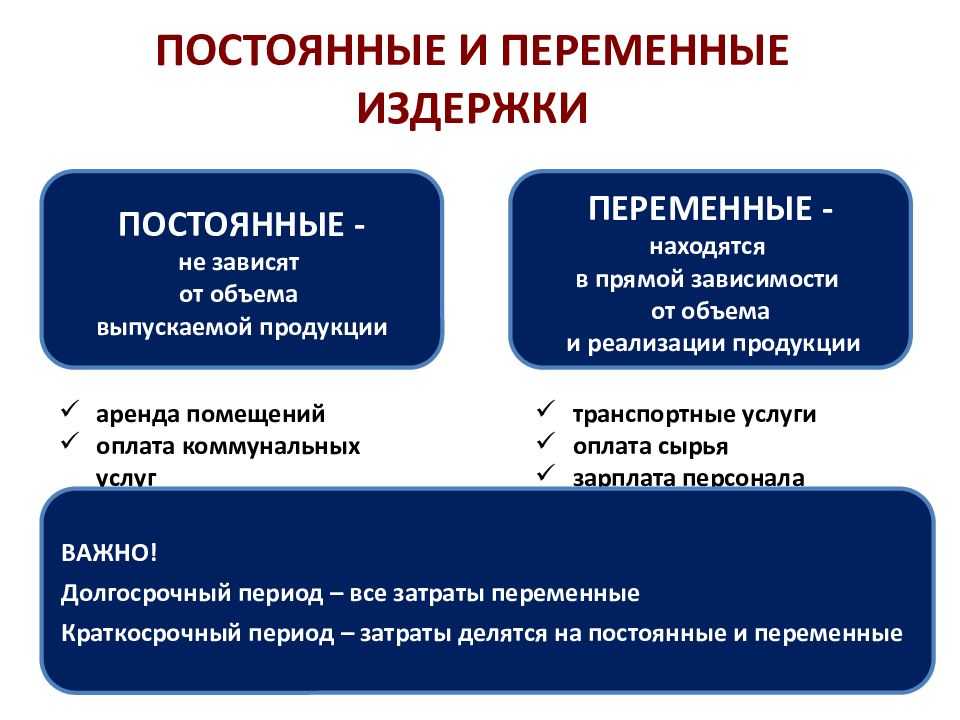

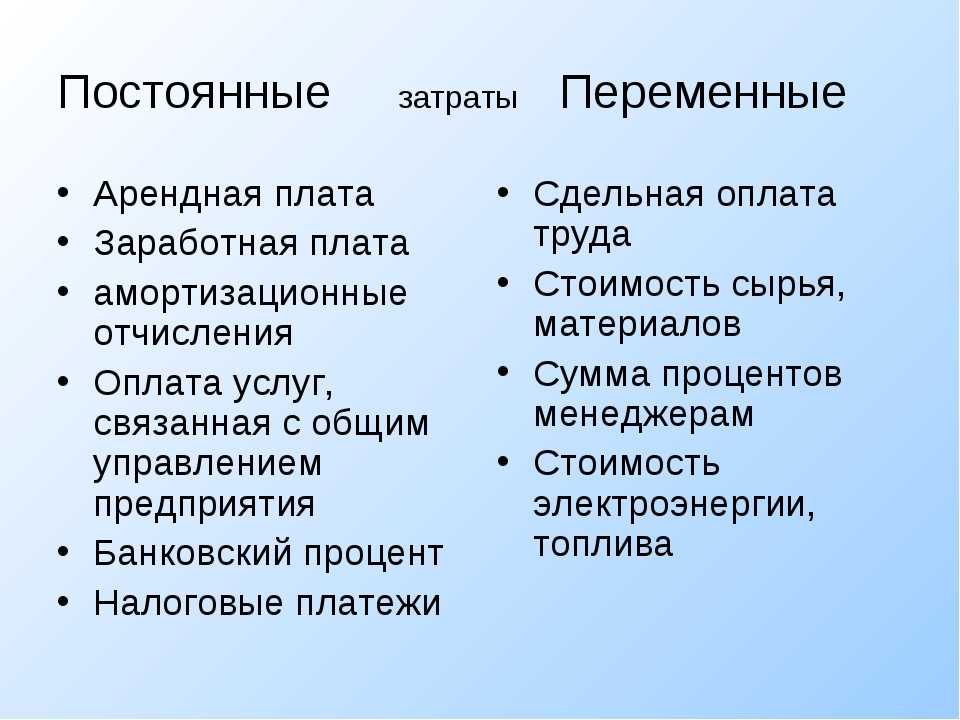

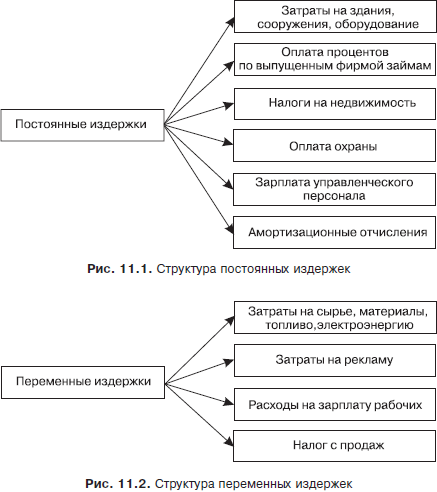

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Что относится к переменным затратам

С началом деятельности любой компании идут затраты на её содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы, и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

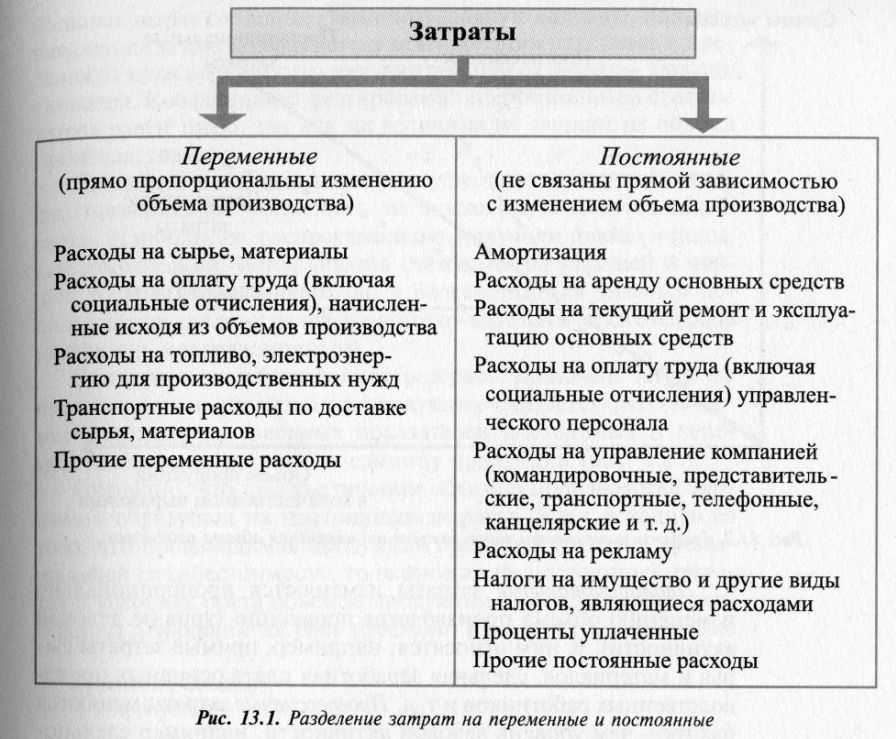

Первые включают в себя следующие затраты на производство продукции:

- сырьё и материалы;

- топливно-энергетические ресурсы (электроэнергия, газ, ГСМ);

- заработная плата производственного персонала;

- упаковочные материалы;

- транспортные расходы на доставку материалов и вывоз продукции;

- аренда и содержание складов;

- комиссионные выплаты торговым представителям и пр.

Эти расходы всегда будут зависеть от объёма выпускаемой продукции. Они будут увеличиваться вместе с ростом производства. Не обязательно это будет происходить равномерно. Например, в швейном производстве объём тканей и ниток будет изменяться пропорционально выпуску платьев, а рост зарплаты швей будет меньше, так как зависит от нормы выработки.

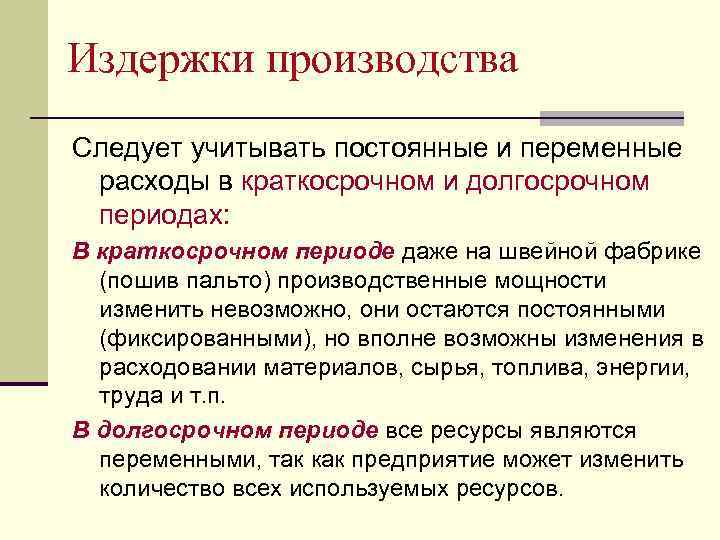

Развитие компании определяются величиной переменных расходов в прямой зависимости. В краткосрочной перспективе переменные издержки выделяются, классифицируются и вычисляются, чтобы отнести их к общей сумме затрат компании. В долгосрочной перспективе все издержки носят переменный характер, так как они меняются со временем.

Переменные издержки — ключевой показатель любой организации в ходе ведения ею управленческого учета. Владея полными данными о переменных затратах, можно сформировать производственный план в долгосрочной перспективе и определиться с условиями и вариантами снижения переменных затрат в удельном весе общих издержек.

В чём отличие постоянных затрат от переменных

Если переменные издержки способны колебаться, исходя из потребностей производства, то постоянные не зависят от количества и объёмов выпускаемой продукции. К ним относят затраты, которые организация или ИП будет в любом случае тратить, вне зависимости от своей прибыли. К постоянным издержкам можно отнести:

- арендную плату за офис;

- выплаты по кредитным обязательствам;

- отчисления в государственные и негосударственные фонды;

- затраты на ремонт и обслуживание оборудования;

- заработную плату основного персонала;

- аутсорсинговые услуги бухгалтера, юриста и пр.

Различия между двумя видами затрат заключаются также в следующем:

- переменные издержки не зависят от времени в отличии от постоянных;

- величина постоянных затрат заранее определена;

- объём постоянных издержек на 1 единицу продукцию будет меняться, учитывая величину выпуска.

Постоянные затраты иногда называют условно-постоянными. Они способны менять свои величины в зависимости роста объёмов производства. Но данное влияние не столь существенное в сравнении с переменными затратами.

Если постоянные затраты у организации бывают всегда, то при отсутствии производственного процесса, у компании переменные издержки будут равняться нулю. Этот факт характеризует ситуацию, когда фирма не имеет спроса на свою продукцию, следовательно, не использует сырьё, энергию для её производства.

Взаимозависимость расходов

Значимым показателем для любого предприятия выступает взаимосвязь между переменными и постоянными затратами. На основании этих значений выявляется точная безубыточность компании. Она представлена величиной продаж, при которой деятельность фирмы считается рентабельной, а затраты равны доходам, поэтому организация не получает какую-либо прибыль.

Для определения точки безубыточности используется стандартная формула:

С помощью данного показателя можно понять, сколько фирма должна создавать столько товаров по конкретной цене, чтобы покрыть неизменные постоянные затраты.

Формула средней переменной стоимости

Формула средних переменных затрат представляет собой сумму всех переменных затрат, связанных с созданием продукта. Переменные затраты меняются со временем и часто зависят от объема производства бизнеса, например материалов и рабочей силы. Они отличаются от постоянных затрат, которые остаются неизменными независимо от того, сколько товаров производит компания, и могут включать такие расходы, как аренда помещения.

Компании-производители, стремящиеся к максимизации прибыли, используют AVC, чтобы решить, когда им следует прекратить производство определенного товара. Это происходит после того, как цена, которую они получают за продукт, выше, чем AVC, что является признаком прибыльного продукта. Есть две формулы, которые вы можете использовать, чтобы найти средние переменные затраты, в зависимости от того, какая информация у вас есть. Вот первая формула:

Средние переменные затраты = общие переменные затраты/выпуск

Если у вас есть средние общие затраты и средние фиксированные затраты, вы можете использовать эту вторую формулу:

Средние переменные затраты = средние общие затраты – средние постоянные затраты

№1. Формула вычитания

Формула вычитания применима, когда вы уже знаете две другие средние затраты на единицу продукции, а именно средние общие затраты и средние постоянные затраты. Вот шаги этого метода:

- Найдите средние общие затраты, которые равны общим затратам, деленным на выпуск.

- Найдите средние постоянные затраты, равные постоянным затратам, деленным на выпуск.

- Вычтите средние постоянные издержки из средних общих издержек.

Например, если средние общие затраты на производство продукта составляют 4 доллара, а средние постоянные затраты — 0.20 доллара, вы должны рассчитать следующее:

Средняя переменная стоимость продукта = 4 доллара США – 0.40 доллара США = 3.80 доллара США.

№ 2. Формула деления

Эта формула уместна, если у вас есть общие переменные затраты и выходное число или количество произведенных вами вещей. Вот шаги для метода деления:

- Найдите общие переменные издержки.

- Найдите свой выход.

- Разделите общие переменные затраты на выпуск.

Например, если общая переменная стоимость продукта составляет 100,000 5,000 долларов, а ваш выпуск составляет XNUMX XNUMX единиц, вы должны выполнить следующий расчет:

Средние переменные затраты = 100,000 5,000 долл. США / 20,000 XNUMX = XNUMX XNUMX долл. США.

Классификация переменных затрат

Удельные переменные издержки зависят от объема произведенных товаров. Несмотря на это, данные затраты меняются с одинаковой пропорциональностью. Классификация переменных издержек основана на нескольких факторах. Исходя из соотношения с объемом производства, выделяют:

- пропорциональные затраты, рост которых можно наблюдать в прямом соотношении с объемом производства (например, при увеличении объема изготовленной продукции на 20% издержки возросли на 20%);

- регрессивные издержки — в виде затрат ниже, чем объем производства (к примеру, объем вырос на 30%, а затраты увеличились при этом на 15%);

- прогрессивные расходы, растущие быстрее, чем объем производства (например, при увеличении объема на 30% затраты выросли на 45%).

Статистический принцип классификации переменных издержек:

- общие, в том числе совокупные переменные издержки организации, включающие все виды затрат;

- средние, в виде условно-усредненного показателя затрат в расчете на одну товарную единицу или группу товаров.

В зависимости от отношения к производственному процессу выделяют следующие виды переменных затрат:

- прямые;

- косвенные.

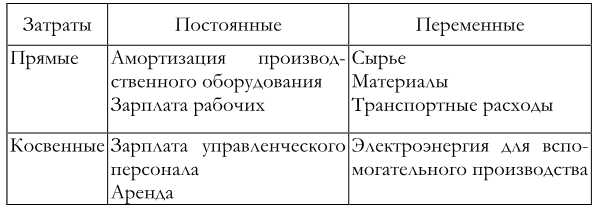

Прямые переменные издержки включают в себя расходы на производство товаров или предоставление услуг. К данной категории относят:

- издержки на материалы;

- содержание оборудования и производственных помещений;

- оплату за электричество и топливо;

- заработную плату сотрудникам, которые производят продукцию или выполняют работу.

В качестве примеров непроизводственных или косвенных переменных издержек можно привести повышение арендной платы за офис, покупку расходных материалов для оргтехники. К данной категории затрат также можно отнести премии и надбавки к заработной плате менеджеров.

Прямые и косвенные затраты

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации.

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата

. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки.

Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов

. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров

. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат.

Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов

Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса.

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Переменные затраты — что это значит

Переменные затраты — это организованные расходы, которые изменяются пропорционально тому, сколько компания производит или продает. Переменные затраты колеблются в зависимости от объема производства или продаж компании, увеличиваясь по мере увеличения производства и снижаясь по мере сокращения производства. Фирмы полагаются на учет переменных затрат, чтобы определять колебания и контролировать затраты на единицу продукции. Например, когда фирма начинает новый проект, она пытается спрогнозировать будущие расходы. Кроме того, любые стратегические планы, связанные с ростом, сокращением или расширением выпуска новых продуктов, скорее всего, повлекут за собой изменения переменных затрат.

Определение

В целом, специалисты разделяют затраты на постоянные и переменные. Постоянные издержки не зависят от уровня выпускаемой продукции. В них входит аренда помещения, затраты на переквалификацию персонала, оплата коммунальных услуг и пр.

Как правило, переменные траты можно отнести к прямым. Это значит, что, во-первых, они непосредственно связаны с производством продукта или услуги, а во-вторых, их можно включить в себестоимость товара на основании первичной документации без каких-то дополнительных расчетов.

Подробную информацию о данных показателях вы можете узнать из следующего видео:

https://youtube.com/watch?v=I24-M66bRUs

Выводы

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, то при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Переменные затраты: подробности для бухгалтера

- Операционный рычаг в основной и платной деятельности БУ

Них полезны.

Управление постоянными и переменными затратами, а также сопутствующим им операционным… в структуре себестоимости постоянных и переменных затрат. Эффект операционного рычага возникает… переменные и условно-постоянные.

Условно-переменные затраты

изменяются пропорционально изменению объема оказываемых… постоянной.

Условно-постоянные затраты

Условно-переменные затраты

Содержание и обслуживание зданий и… цена на услугу падает ниже переменных затрат, остается только сворачивать производство, …

Пример 2.

В отчетном периоде переменные затраты на выпуск готовой продукции, отражаемые… .

В себестоимость продукции включаются переменные затраты в размере 5 млн руб… Дебет

Кредит

Сумма, руб.

Отражены переменные затраты

20

10, 69, 70, … Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость

20

25

1 … Дебет

Кредит

Сумма, руб.

Отражены переменные затраты

20

10, 69, 70, … Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость

20

25

1 …

Финансирование госзадания: примеры расчетов

Есть ли смысл делить затраты на переменные и постоянные?

Собой разницу между выручкой и переменными затратами, показывает уровень возмещения постоянных… затраты;

ПеремЗ

– переменные затраты на весь объем производства (продаж);

перемС

– переменные затраты на единицу… увеличились.

Накопление и распределение переменных затрат

При выборе простого директ-костинга… полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при… Полная себестоимость по базе распределения переменных затрат (по выпуску продукции) будет…

Динамическая (временная) модель порога рентабельности

Впервые упомянул понятия «постоянные затраты», «переменные затраты», «прогрессивные затраты», «дегрессивные затраты».

… Интенсивность переменных затрат или переменные затраты за рабочий день (сутки) равны произведению величины переменных затрат единицы… совокупных переменных затрат – величиной переменных затрат в единицу времени, исчисленную как произведение переменных затрат на… соответственно, совокупных затрат, постоянных затрат, переменных затрат и продаж.

Вышеприведенная технология интеграции…

Вопросы директора, на которые главбух должен знать ответы

Равенство:

выручка = постоянные затраты + переменные затраты + операционная прибыль.

Мы ищем такое… продукции = постоянные затраты/ (цена — переменные затраты/ед.) = постоянные затраты: маржинальная… постоянные затраты + целевая прибыль) : (цена — переменные затраты/ед.) = (постоянные затраты + целевая прибыль… уравнение:

цена = ((постоянные затраты + переменные затраты + целевая прибыль)/ целевой объем продаж… , при котором учитываются только переменные затраты.

Маржинальная прибыль — выручка…

Постоянные и переменные издержки – это затраты, которые компания несет для производства товаров, работ или услуг. Их планирование позволяет эффективнее использовать имеющиеся ресурсы, а также прогнозировать деятельность на будущее.

Скачайте и возьмите в работу

:

Постоянные издержки остаются неизменными, если организация уменьшает объем производства. В этом случае на одну единицу произведенной продукции будет расти доля постоянных расходов. И наоборот – при увеличении объемов производства, доля постоянных затрат на единицу произведенной продукции будет уменьшаться. Этот показатель – средние постоянные затраты (AFC).

Графически постоянные издержки можно представить как прямую линию, поскольку они остаются неизменными при любых изменениях производства (рис.1). См. .

Рисунок 1

. График прямых издержек