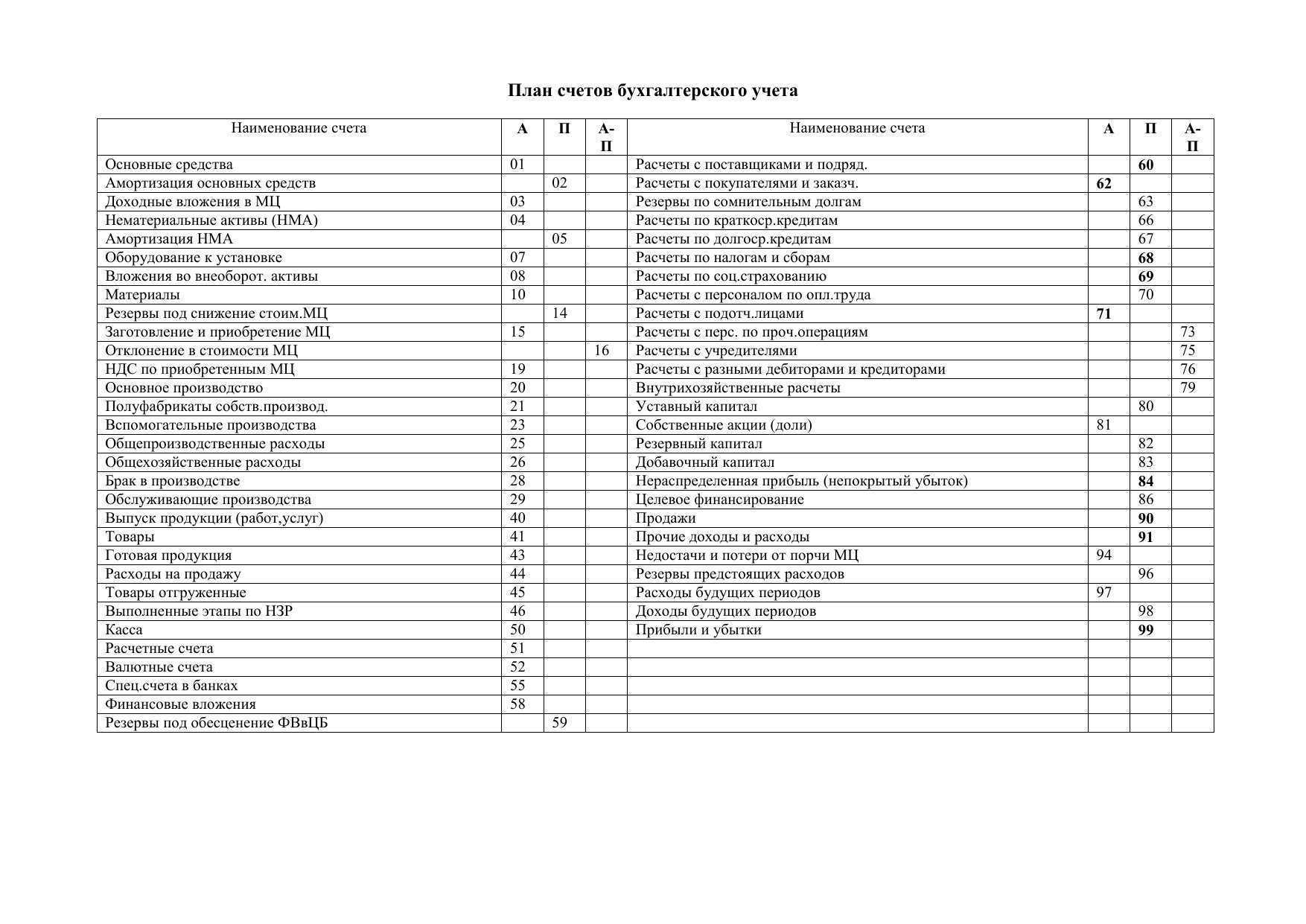

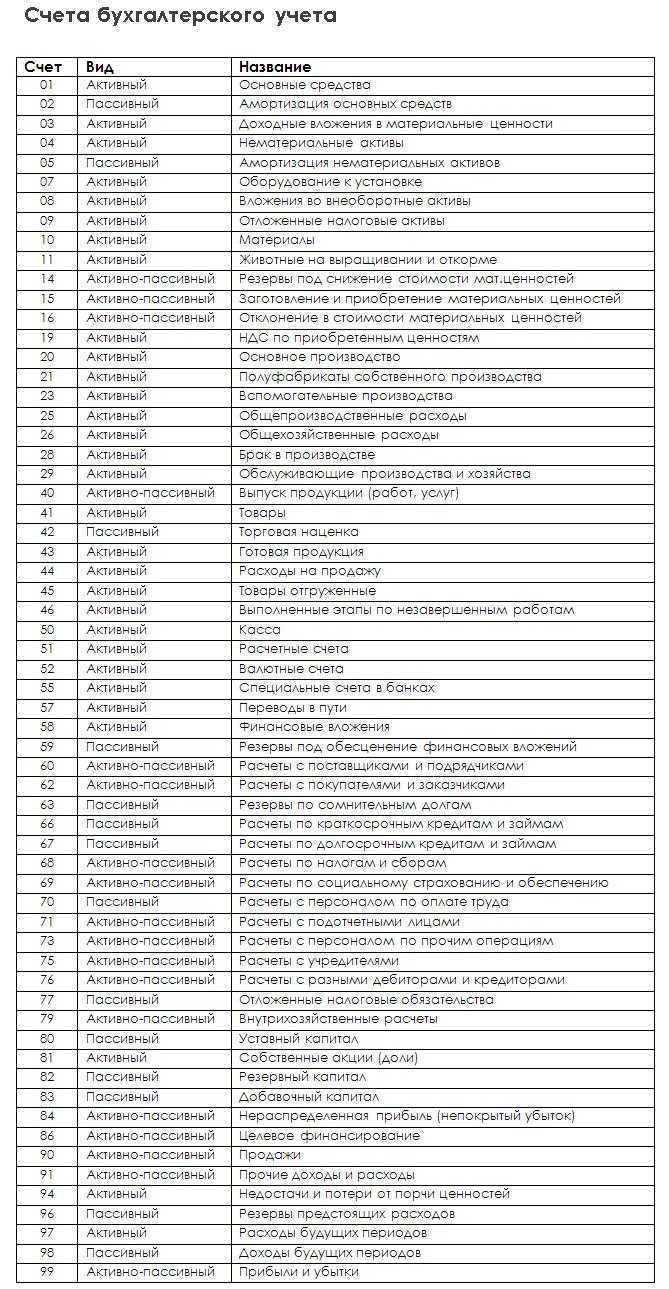

Типовой план счетов бухгалтерского учета, его структура и содержание

Составление рабочего плана счетов бухгалтерского учёта

Все организации, которые пользуются УСН, обязаны вести бухгалтерский учёт в полном объеме. Для этого необходимо на основе Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон N 402-ФЗ) разработать учётную политику и рабочий план счетов бухгалтерского учёта.

Разработка этих документов ведёт также в соответствии с Положениями по бухгалтерскому учёту (далее – ПБУ), которые представляют собой нормативную базу регулирования порядка ведения бухгалтерского учёта. На 2024 год наиболее актуальными из них являются:

- ПБУ 5/01 «Учёт материально-производственных запасов» (приказ Министерства финансов Российской Федерации от 9 июня 2001 г. № 44н);

- ПБУ 6/01 «Учёт основных средств» (приказ Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н);

- ПБУ 1/2008 «Учётная политика организации» (приказ Министерства финансов Российской Федерации от 6 октября 2008 г. № 106н);

- ПБУ 15/2008 «Учёт займов и кредитов и затрат по их обслуживанию» (приказ Министерства финансов Российской Федерации от 6 октября 2008 г. № 107н) и другие.

На основании статьи 9 Федерального закона N 402-ФЗ все факты хозяйственной деятельности необходимо оформлять первичным учётным документом. В этой статье указано, что первичный документ должен обладать следующими реквизитами:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни;

- наименование должностного лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

С 1 января 2013 г. ИП могут не пользоваться унифицированными формами первичного документа. Теперь можно формы документа скорректировать «под себя», удалив лишние реквизиты и добавив нужные. Однако вышеперечисленные реквизиты удалять запрещено. Унифицированные бланки первичных документов можно найти на специальной бухгалтерской программе. Допускается составление первичных документов, как на бумаге, так и в электронном виде с применением электронной подписи.

Для обработки внешней и внутренней документации составляется график документооборота. Это разработанная схема взаимодействия подразделений организации и её сотрудников от момента создания (получения) документа до момента его передачи в архив. В графике отражаются следующие моменты:

- какое должностное лицо, в какой ситуации и в какие сроки оформляет первичный документ;

- какой сотрудник, когда и в какое время передает первичный документ бухгалтеру;

- за какое время бухгалтер должен обработать документ.

График документооборота оформляется как приложение к Приказу об учетной политике.

Принцип работы с планом счетов

Ключевой принцип работы со счетами бухучета — это составление бухгалтерских проводок по методу двойной записи. Операции на забалансовых счетах отражаются простым способом. Двойная запись предусматривает одновременное отражение одной операции сразу по двум счетам: по дебету одного и кредиту другого. К примеру, при изменении размера активов предприятия обязательно изменится значение источников их финансирования. Принцип относится и к составлению отчетности, бухгалтерского баланса.

Все счета классифицируются на:

- Активные. Могут иметь только остаток по дебету счета (положительное значение). Сальдо по активным счетам на конец отчетного периода формируют активную часть бухгалтерского баланса.

- Пассивные счета. Могут иметь только кредитовый остаток (задолженность, обязательство, долг). Показатели пассивных счетов отражают пассив бухбаланса.

- Активно-пассивные счета. Смешанный тип счетов, которые могут иметь остатки как по дебету, так и по кредиту счета. Остатки включаются в отчетность, в зависимости от вида сальдо за отчетный период.

Подробнее — в статье «Активные и пассивные счета: в чем разница и как с ними работать».

Таблица ПСБУ-2023 и её расшифровка

- Активы предприятия (счета от 01 до 99)

- Капитал и резервы (счета от 100 до 199)

- Долгосрочные обязательства (счета от 200 до 299)

- Текущие обязательства (счета от 300 до 399)

- Доходы и расходы предприятия (счета от 400 до 599)

- Внереализационные операции (счета от 600 до 799)

- Дополнительные счета (счета от 800 до 899)

Таблица ПСБУ-2023 содержит подробную информацию о каждом счете, включая его номер, название, область применения, особенности использования и примеры операций, которые следует отражать на этом счете. Эта таблица является обязательным инструментом для всех организаций, работающих с бухгалтерским учетом в соответствии с ПСБУ-2023.

Каждая организация должна использовать таблицу ПСБУ-2023 в своей бухгалтерской практике. Она позволяет всем участникам бухгалтерского процесса, независимо от их профессионального уровня и опыта, работать по общим правилам и принципам, совершать правильные записи и получать корректную информацию в отчетах.

Всем пользователям Плана счетов ПСБУ-2023 следует быть внимательными при работе с таблицей, и точно определить, какие счета и в каких случаях следует использовать

Кому государственных и муниципальных предприятий, так и кому частных организаций важно ознакомиться с предоставленными примерами операций, чтобы убедиться в правильности их учета

https://youtube.com/watch?v=XeUBydY37wM

Учет расчетов с покупателями и поставщиками

Учет расчетов с покупателями осуществляется на основе документов, подтверждающих факт продажи товаров или оказания услуг. К таким документам относятся: счета-фактуры, акты выполненных работ, товарные накладные и другие.

Особенности учета расчетов с покупателями:

- Счета-фактуры — основной документ, отражающий продажу товаров или услуг. В нем указываются реквизиты покупателя, описание товаров или услуг, цены, сумма сделки и другие данные.

- Дебиторская задолженность — сумма денежных средств, которую должен покупатель организации за приобретенные товары или услуги. Она отражается в бухгалтерском учете на счете 60 «Расчеты с покупателями и заказчиками».

- Оплата расчетов с покупателями — осуществляется путем получения денежных средств от покупателя. Оплата может производиться наличными, безналичными переводами или с использованием электронных платежных систем.

Учет расчетов с поставщиками:

- Счета-фактуры от поставщиков — документы, выставляемые поставщиками и содержащие информацию о поставленных товарах или услугах, их стоимости, скидках и т.д.

- Кредиторская задолженность — сумма денежных средств, которую организация должна поставщикам за полученные товары или услуги. Она отражается на счете 62 «Расчеты с поставщиками и подрядчиками».

- Оплата расчетов с поставщиками — осуществляется путем передачи денежных средств поставщику. Оплата также может производиться различными способами: наличными, безналичными переводами или с использованием электронных платежных систем.

Документы по учету расчетов с покупателями и поставщиками:

- Счета-фактуры.

- Акты выполненных работ.

- Товарные накладные.

- Платежные поручения.

- Банковские выписки.

Учет расчетов с покупателями и поставщиками позволяет контролировать дебиторскую и кредиторскую задолженность компании, а также эффективно планировать финансовые потоки и вести бизнес

Важно вести учет точно и своевременно, чтобы избежать проблем с контрагентами и не потерять деньги

Важность правильного ведения учета в бюджетных учреждениях

Система по обеспечению нормативного регулирования ведения бухгалтерского учета

На сегодняшний день в бухгалтерском учете Российской Федерации нормативное регулирование представлено в виде четырехуровневой системы. Рассмотрим ее элементы:

- Первый уровень представляется главным образом Федеральным законом «О бухгалтерском учете». Указанный Закон является основой системы регулирования правил бухгалтерского учета. Его положениями устанавливаются правовые основы по ведению бухгалтерского учета на предприятиях, а также определяются правила составления различных форм бухгалтерской отчетности.

- Второй уровень системы представлен различными Положениями по бухгалтерскому учету (ПБУ), разработанными Министерством финансов России. ПБУ определяют общие вопросы методологии бухгалтерского учета.

- Третий уровень состоит из документов рекомендательного характера, они конкретизируют общую методологию в соответствии со спецификой отрасли.

- Четвертый уровень — приказы, инструкции хозяйствующего субъекта. Примером может служить рабочий план счетов, который составлен на базе единого Плана счетов, утвержденных форм первичной документации, приказа по учетной политике предприятия, графиков документооборота и прочие внутренние документы.

Статья: Нормативное регулирование бухгалтерского счета

Найди решение своей задачи среди 1 000 000 ответов

План бухгалтерского учета РБ 2023-2024. Классификация счетов типового плана бухгалтерского учета в организации, структура

Вопрос-ответ:

Скачать актуальный ПС

Актуальный план счетов:

Актуальный план счетов

Актуальный план счетов

Скачать актуальный план счетов

doc

Скачать doc

xls

Скачать xls

Скачать pdf

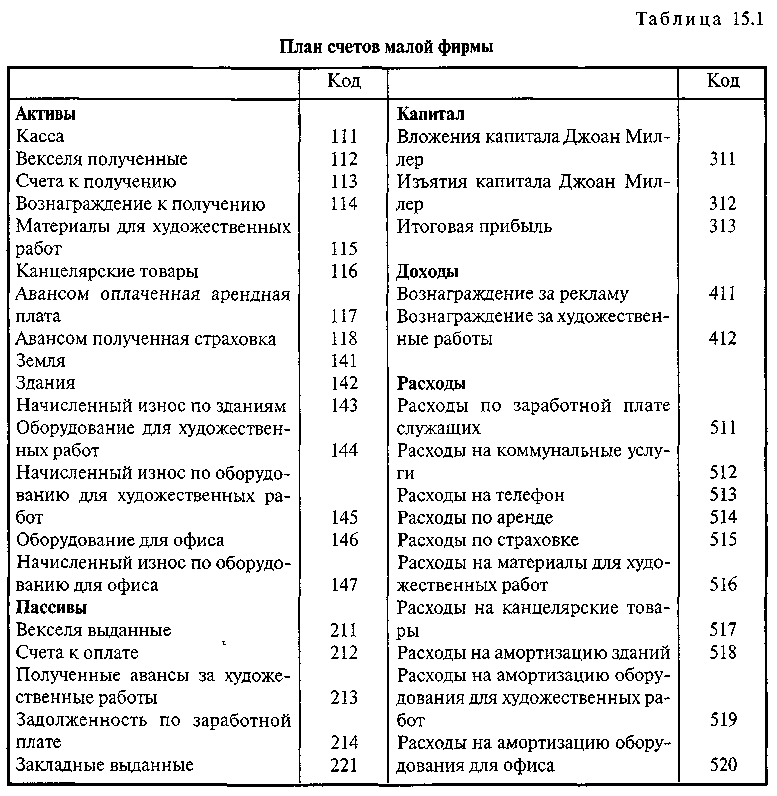

План счетов для малого бизнеса

Малый и средний бизнес может применять упрощённый бухгалтерский учёт. В рамках него предусмотрен сокращённый ПС — здесь меньше синтетических счетов, чтобы сократить объём рутинных операций.

Cокращённый ПС

Cокращённый ПС

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Получить бесплатный доступ к интернет-бухгалтерии

План счетов бухгалтерского учета 2022 с пояснениями и проводками

Субсчета используют для аналитики. То есть на них учитывают данные, чтобы видеть более подробно информацию по конкретным контрагентам, видам, срокам активов и обязательств. А на счете 90 «Продажи» вообще весь итог сделки можно определить за счет разбивки данных по субсчетам.

План счетов — это перечень кодов, под которыми нужно записывать стоимость купленного актива, размер долга и другие операции. Эти коды – счета бухучета, утверждает Минфин. Все компании должны использовать только их, менять номера нельзя. Для банков и бюджетных организаций действуют отдельные планы счетов.

Рассмотрим еще одну типовую операцию: удержание НДФЛ учреждением как налоговым органом с начисленной зарплаты сотрудников. В данном случае произойдет увеличение задолженности по платежам в бюджет. Документально оформляется эта операция с помощью расчетно-платежной ведомости.

- В рабочем Плане счетов учреждения при синтетическом учете в первых семнадцати разрядах принято отображать нули, а при установлении проводок показывать нулевые значения в первых четырнадцати, если другое не прописано в учетной политике.

- Следом располагаются коды вида притоков или оттоков, соответствующие коду вида расходов и другим группам. Они указываются в последующих трех разрядах.

Пассивные счета собирают информацию по источникам, за счет которых появились активы – уставный или добавочный капитал, кредиторская задолженность по заемным средствам и т. п. Увеличение обязательств или капитала на таких счетах всегда происходит по кредиту, остатки также всегда кредитовые.

Федеральные стандарты по бухгалтерскому учету

и

очерчивают сферу регулирования федеральных стандартов по бухгалтерскому учету.

Согласно Закону 2011 года «федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

![]() состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства».

В настоящее время функцию федеральных стандартов в области финансового учета выполняют ПБУ; действующий План счетов финансово-хозяйственной деятельности организаций и

,

по его применению утв. приказом Минфина России

; приказ Минфина России

«О формах бухгалтерской отчетности организаций».

Эти документы полностью соответствуют определению понятия «федеральный стандарт», вводимому Законом 2011 года, и, таким образом, соответствие практики нормативного регулирования бухгалтерского учета в России новому Закону 2011 года отнюдь не требует отмены системы ПБУ и принятия нового комплекса федеральных стандартов.

Это обеспечивает необходимое требование преемственности в области правового регулирования любой сферы социальной деятельности.

Также следует отметить тот факт, что предметом федеральных бухгалтерских стандартов Закон 2011 года по-прежнему определяет План счетов бухгалтерского учета и порядок его применения, что указывает на то, что процесс «перехода к МСФО» в России не будет предполагать отказа от одной из основных идей современной континентально-европейской школы учета — единого Плана счетов бухгалтерского учета, применимого в различных отраслях экономики.

Также необходимо обратить внимание на содержание пункта 4 рассматриваемой статьи

, определяющей, что «федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности»

Что такое план счетов и зачем он нужен

Зачем нужен план счетов

План счетов имеет несколько основных функций:

- Определение структуры и порядка открытия счетов. План счетов определяет систему открытия и нумерации счетов, что позволяет организовать учетные операции и структурировать финансовую информацию организации.

- Обеспечение единообразия учета. План счетов устанавливает общепринятые правила классификации счетов и определяет порядок их использования. Это позволяет осуществлять учет во всех организациях на основе одних и тех же принципов.

- Удобство и понятность использования. План счетов разделен на группы, разряды и подсчеты, что делает его более удобным и понятным для работы бухгалтера. Он позволяет быстро и точно определять нужный счет для проводки бухгалтерских операций.

- Анализ и отчетность. План счетов предоставляет возможность анализировать финансовую информацию и составлять отчеты на основе конкретных счетов и их групп. Это позволяет более детально изучать финансовое положение организации и принимать информированные решения.

Пример плана счетов

Пример плана счетов, применяемого в бухгалтерском учете, представлен в таблице ниже:

| Группа счетов | Наименование счета | Номер счета |

|---|---|---|

| Актив | Основные средства | 01 |

| Актив | Дебиторская задолженность | 02 |

| Пассив | Уставный капитал | 51 |

| Пассив | Долгосрочные обязательства | 52 |

Таким образом, план счетов является неотъемлемой частью бухгалтерского учета и позволяет систематизировать и классифицировать финансовую информацию организации. Он обеспечивает единообразие и понятность учета, а также служит основой для анализа и отчетности.

Система документов, регулирующих практику учета, как предмет законодательного определения

План счетов – основной регулятор бухгалтерского счета

План счетов в системе нормативно-правового регулирования занимает некую промежуточную позицию между вторым и третьим уровнями законодательного регулирования. Плану счетов в составе системы регулирования бухгалтерского счета уделяется первостепенное значение.

В общем виде План счетов представляет собой схему группировки и регистрации хозяйственных операций. В нем определены номера и наименования синтетических счетов и субсчетов.

Замечание 1

Важно отметить, что План счетов является обязательным к применению единым документом для организаций всех отраслей и видов деятельности. Исключение составляют только бюджетные организации и банки

Предусмотренные Планом счетов субсчета используются предприятиями по своему усмотрению исходя из нужд контроля, анализа и отчетности. Предприятия наделены правом не только уточнять содержание отдельных субсчетов, но еще и создавать дополнительные субсчета.

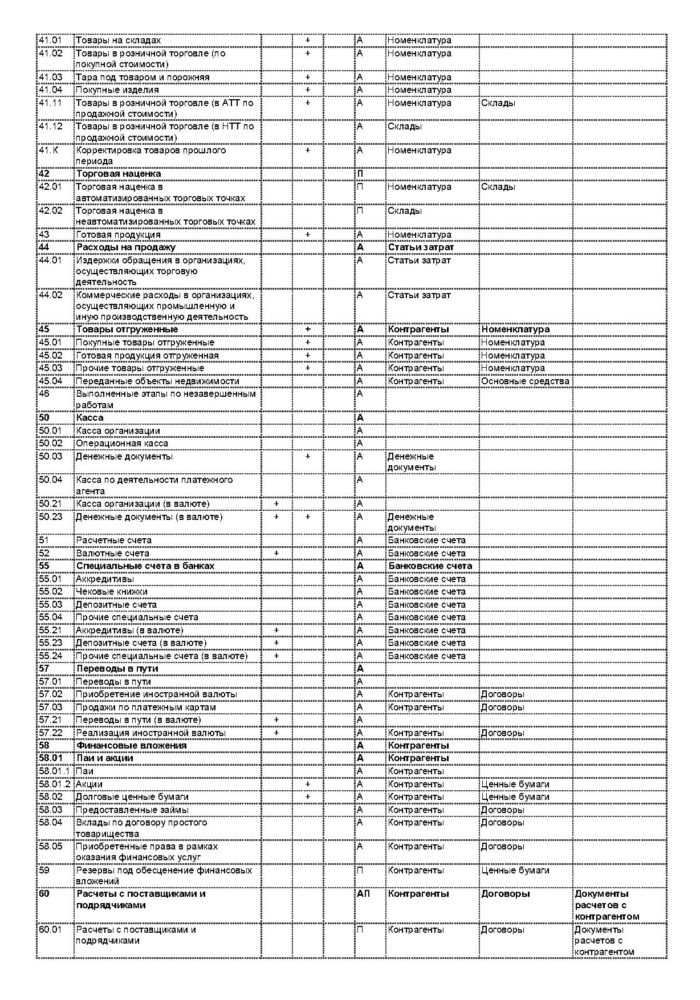

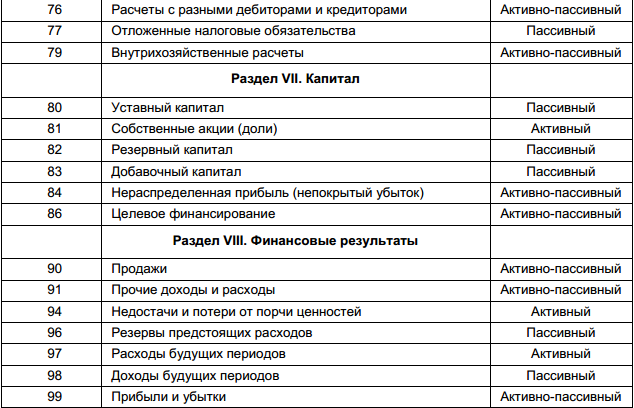

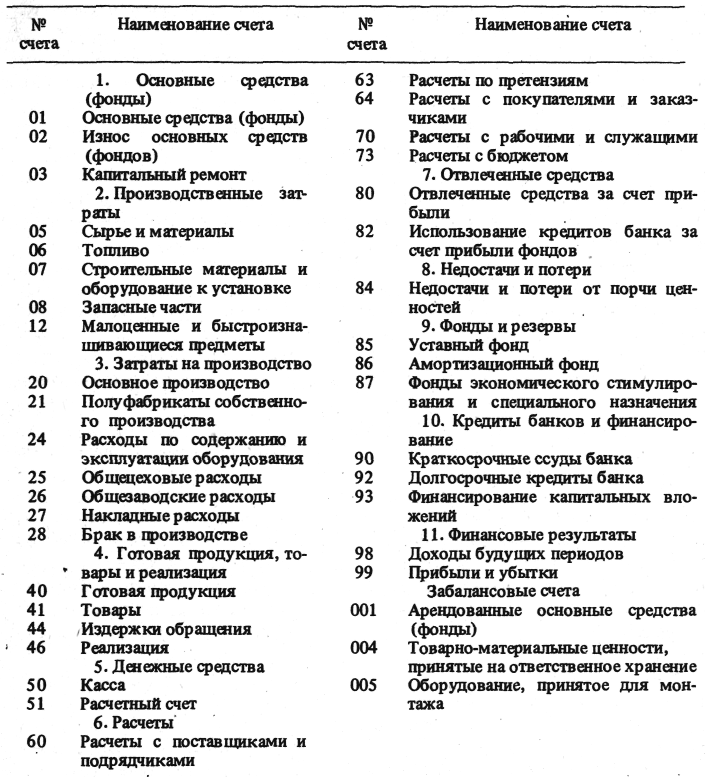

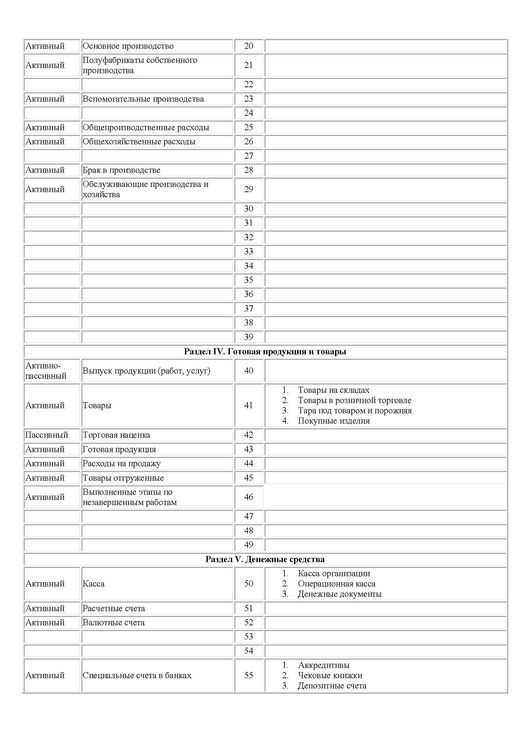

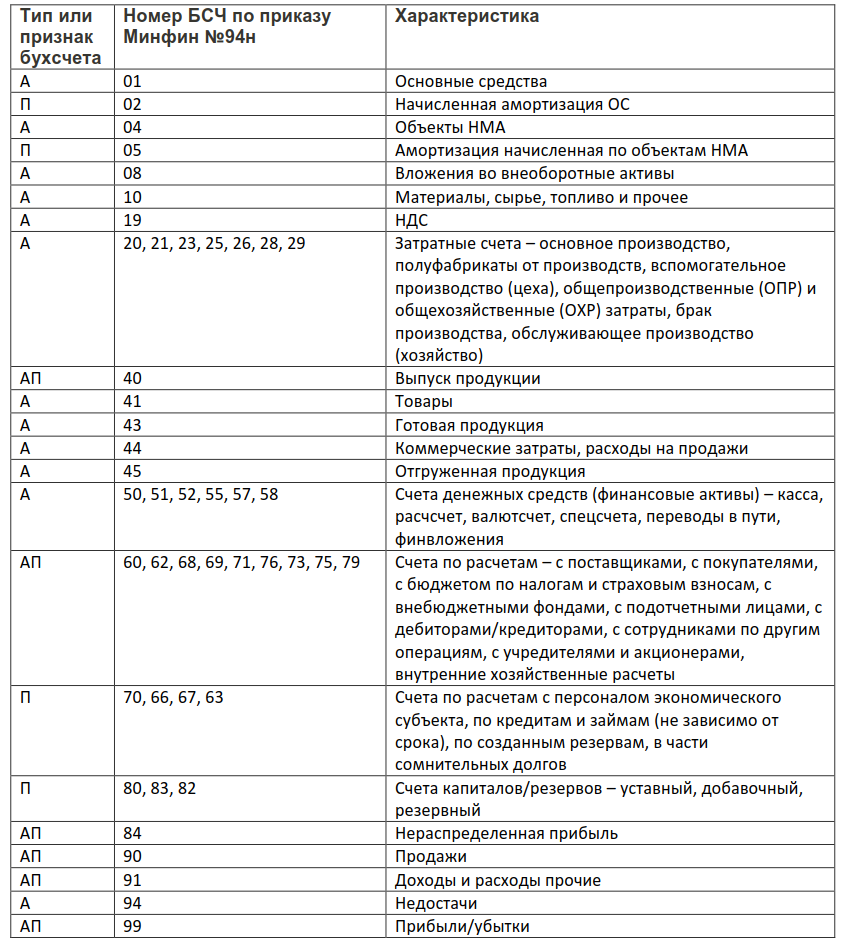

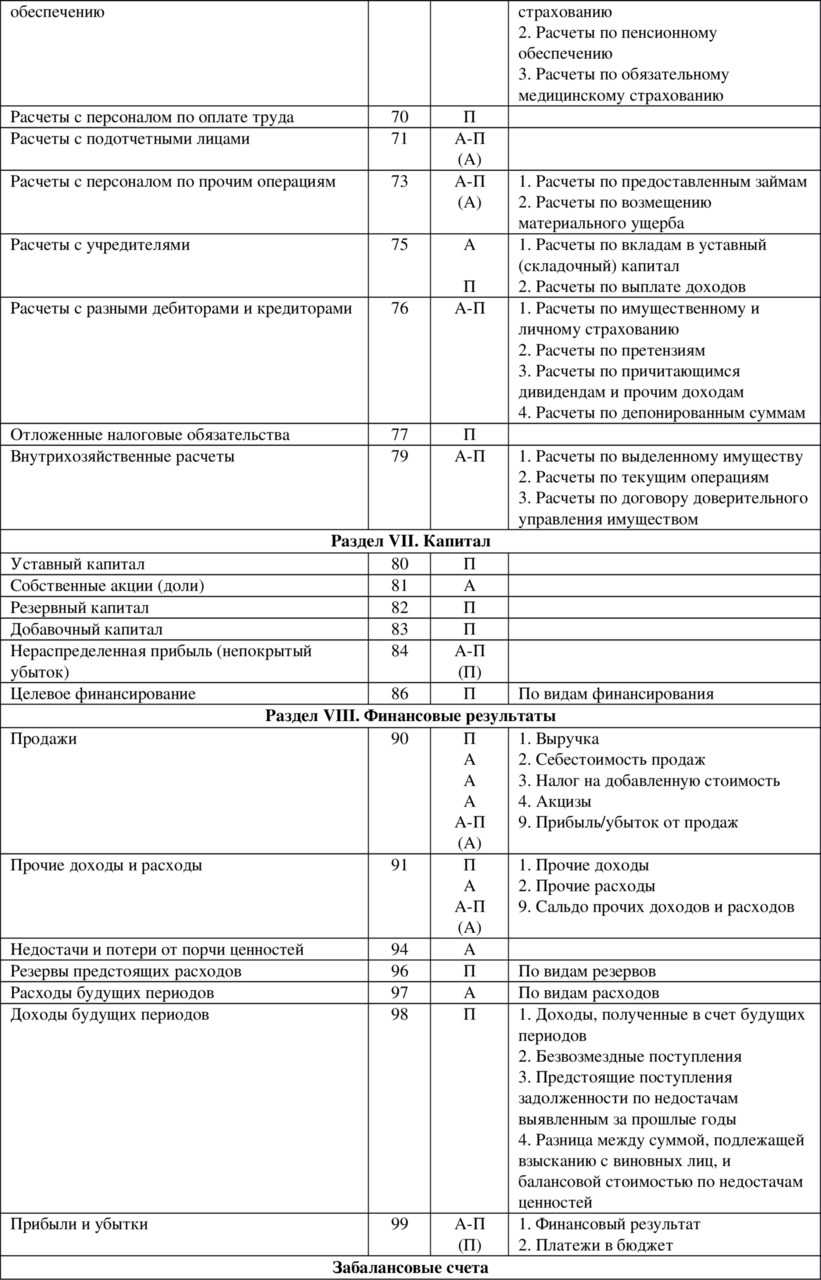

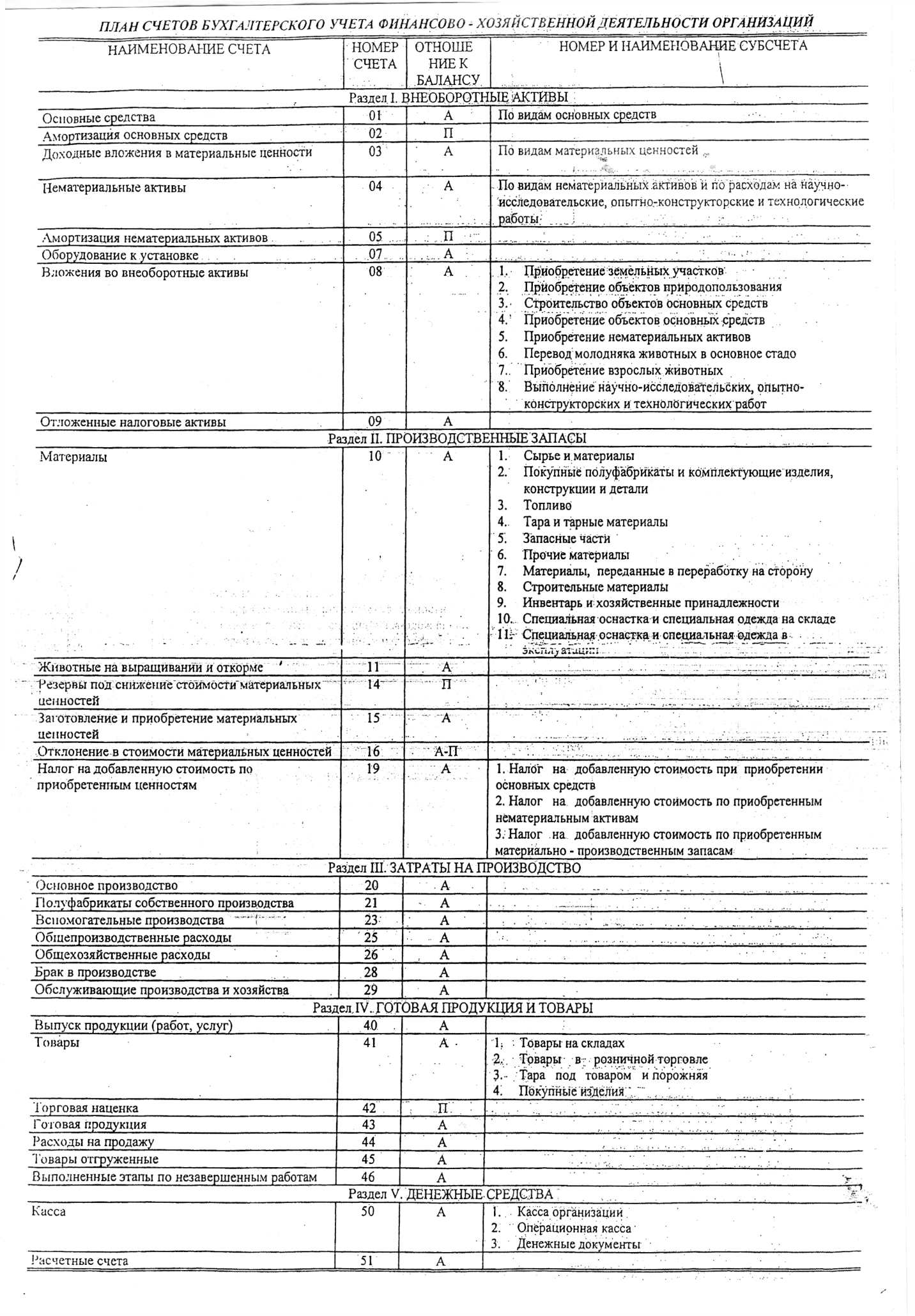

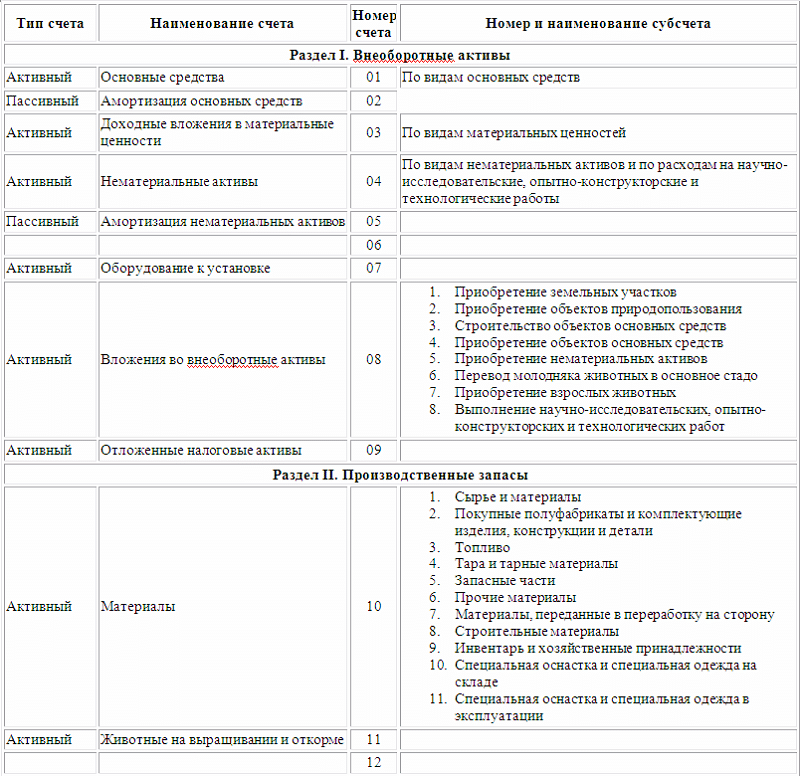

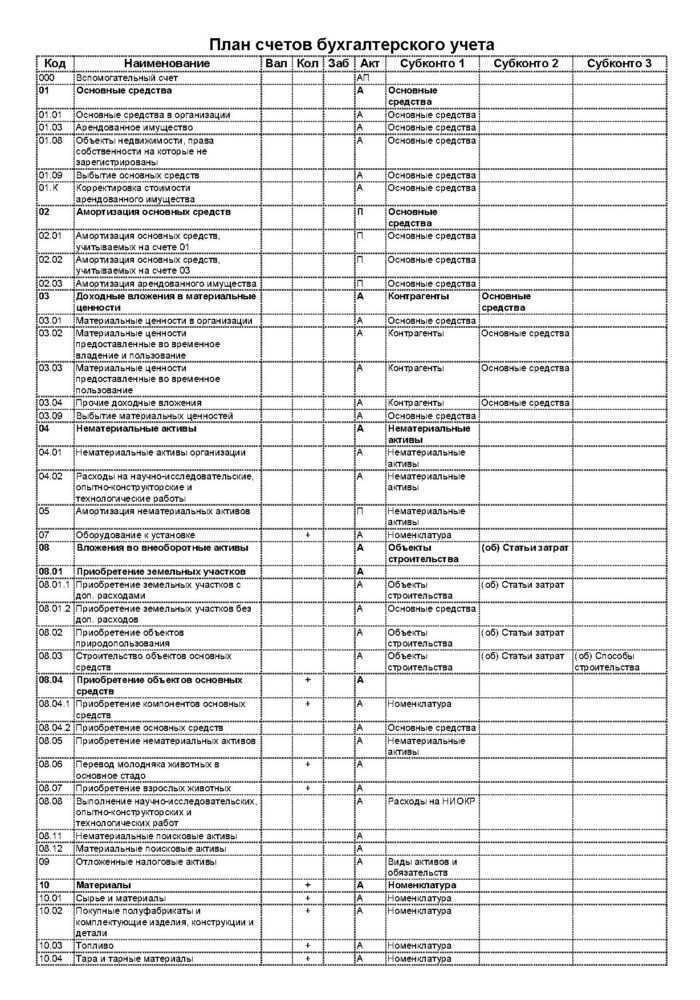

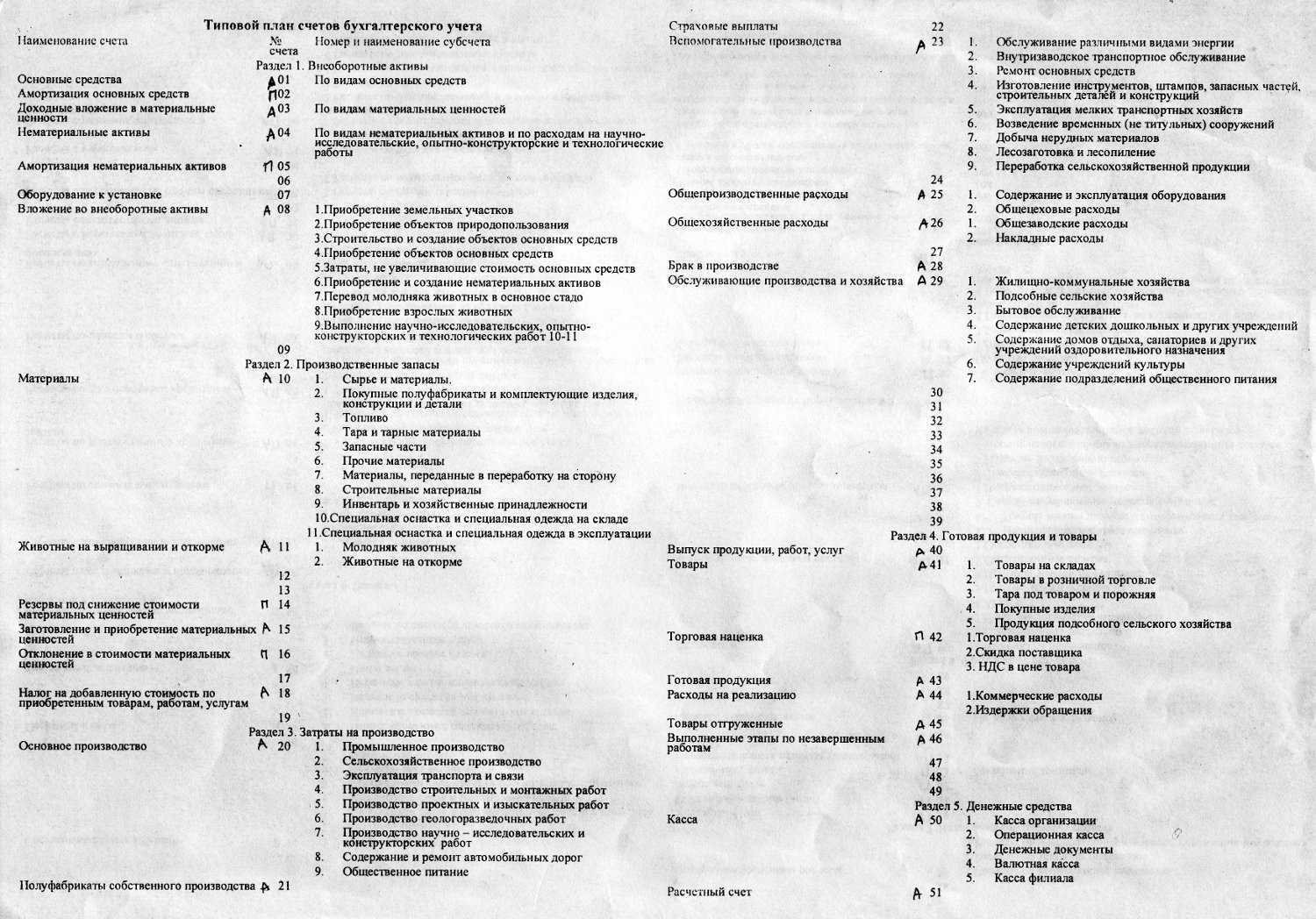

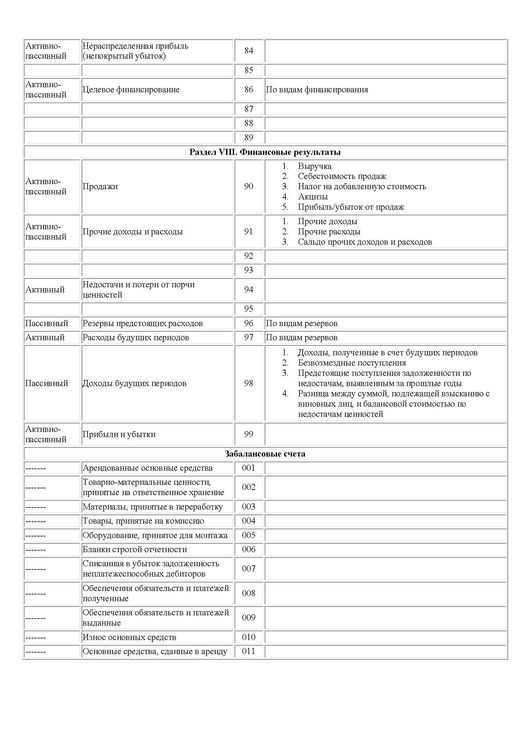

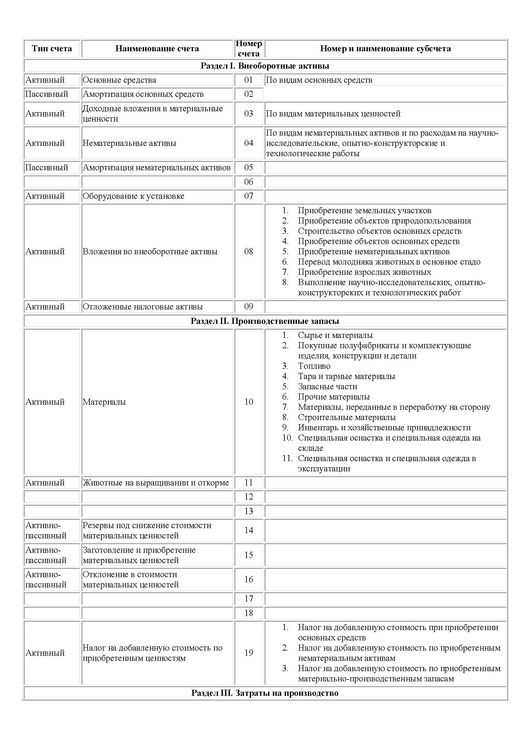

Счета в едином Плане счетов сгруппированы в восьми разделах, выделены также забалансовые счета. Принцип группировки счетов — экономические особенности объектов. Каждый раздел отражает однородные в экономическом смысле виды имущества предприятия, хозяйственных операций и обязательств.

Единые подходы к грамотному применению организациями Плана счетов и правилам отражения хозяйственных операций на бухгалтерских счетах определяет Инструкция по применению Плана счетов бухгалтерского учета. В этой инструкции приводится характеристика всех синтетических счетов и субсчетов, открываемых к ним. Инструкция раскрывает структуру счетов и их назначение, также определяет экономическое содержание обобщаемых на счетах хозяйственных операций, устанавливает порядок их отражения.

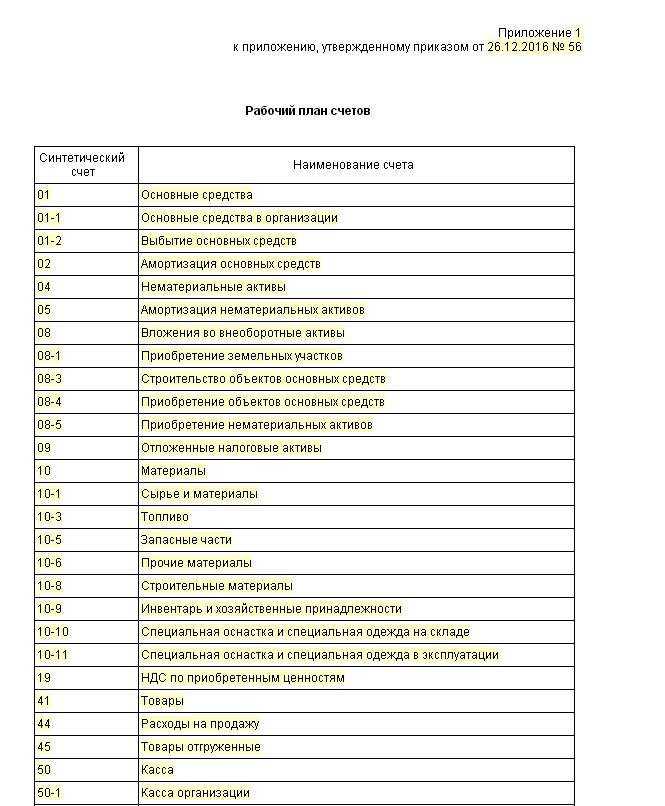

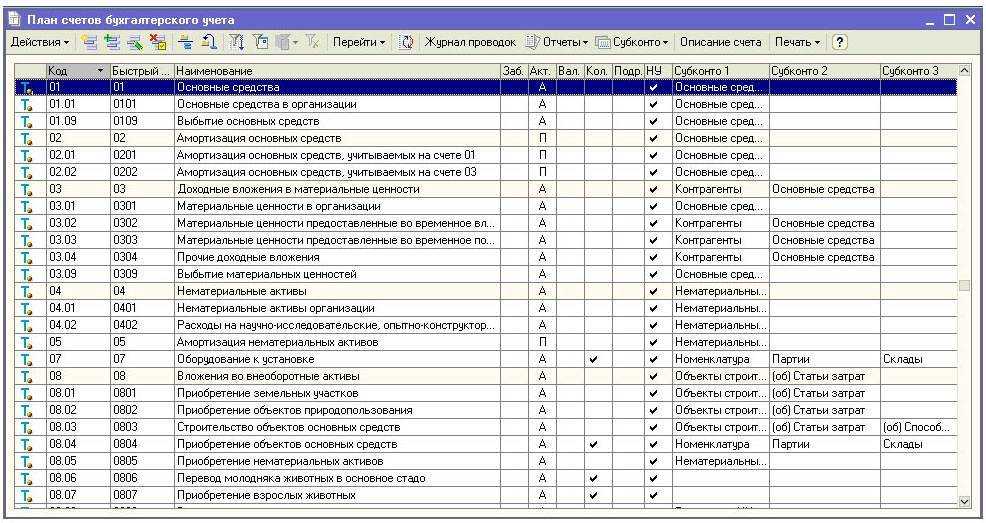

Предприятия опираясь на единый План счетов и его Инструкцию по применению разрабатывают у себя рабочий план бухгалтерских счетов. Далее этот рабочий план утверждается. Утвержденный в организации рабочий план счетов должен включать полный список синтетических и аналитических счетов, также в него включаются субсчета. При возникшей необходимости осуществления учета специфических операций предприятия имеют право по согласованию с Минфином вводить дополнительно в План счетов новые синтетические счета, при этом должны использоваться свободные коды счетов.

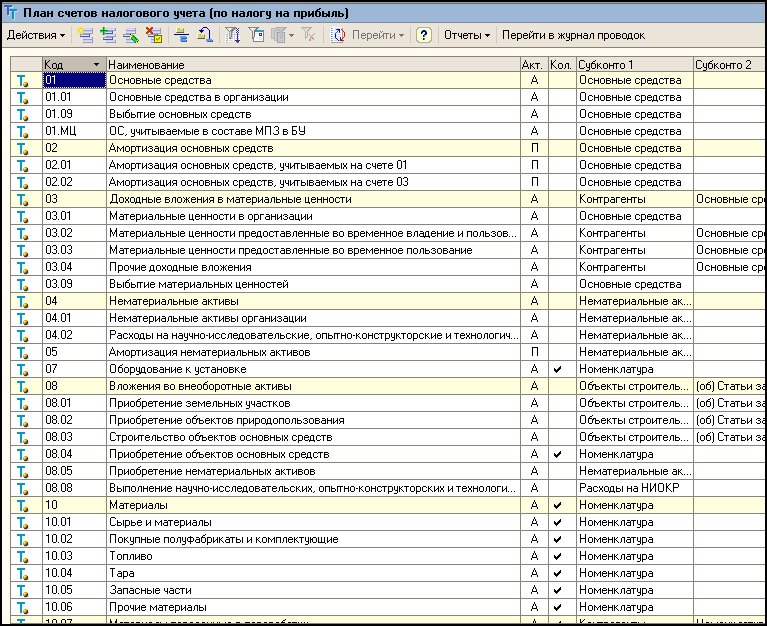

Система налогового учета и план счетов

Система налогового учета

Налоговый кодекс Российской Федерации устанавливает обязательные счета, которые должны быть включены в систему налогового учета каждой организации. Эти счета отражают доходы, расходы и налоги, которые должны быть учтены при подготовке налоговой отчетности.

Примеры счетов, которые могут быть включены в систему налогового учета:

- Счет 90 «Продажи» – отражает доходы от реализации товаров, работ и услуг;

- Счет 95 «Производственные расходы» – отражает расходы, связанные с производством товаров или оказанием услуг;

- Счет 68 «Налог на добавленную стоимость» – отражает суммы налога, уплачиваемого организацией в бюджет;

- Счет 41 «Основные средства» – отражает стоимость основных средств, используемых в деятельности организации.

План счетов

План счетов является основой системы налогового учета. Он устанавливает порядок и структуру счетов, их наименование и номера. План счетов также определяет правила и принципы ведения бухгалтерского учета и составление финансовой отчетности.

План счетов состоит из различных разделов и подразделов, которые группируют счета по сопутствующим им видам операций. Например, раздел «Доходы» может содержать подразделы «Реализация товаров» и «Оказание услуг». Это позволяет организации структурировать учет и легче анализировать финансовую информацию.

Примеры разделов и счетов, которые могут быть включены в план счетов:

| Раздел | Подраздел | Счет |

|---|---|---|

| Доходы | Реализация товаров | 90 |

| Доходы | Оказание услуг | 91 |

| Расходы | Производственные расходы | 95 |

| Налоги | Налог на добавленную стоимость | 68 |

Система налогового учета и план счетов играют важную роль в бухгалтерском учете. Они обеспечивают правильное учетное отражение финансовых операций, анализ финансовой информации и подготовку налоговой отчетности. Корректное ведение налогового учета помогает организации соблюдать требования законодательства и избегать возможных налоговых рисков.

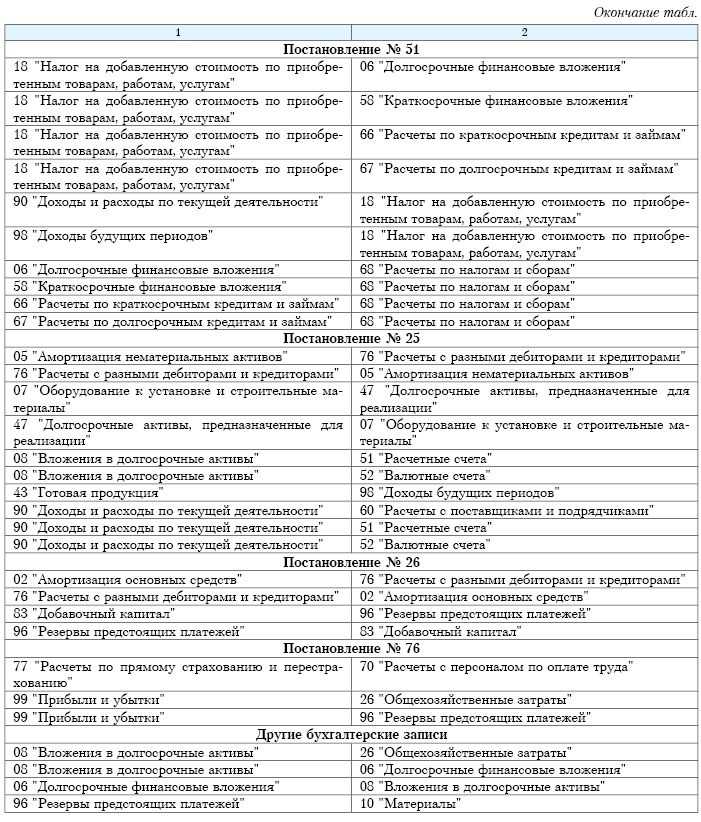

Изменения, внесенные в Единый план счетов 2023-2024

На практике нередки ситуации, когда организация до истечения срока полезного использования объекта ОС ликвидирует не весь объект, а лишь какую‑то его часть. При этом гл. 25 НК РФ не содержит норм, регламентирующих порядок отражения в налоговом учете операций, связанных с частичной ликвидацией. А между тем вопросов, связанных с данной операцией, более чем достаточно. Какими документами оформлять частичную ликвидацию объекта ОС? Как отразить материалы, полученные в процессе частичной ликвидации? Можно ли учесть сумму недоначисленной амортизации в отношении ликвидированной части? На эти вопросы вы найдете ответы в данном материале.

Инвестиционная недвижимость – объект недвижимости (части объекта недвижимости), а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс, находящийся во владении и (или) пользовании субъекта учета с целью получения платы за пользование имуществом (арендной платы) и (или) увеличения стоимости недвижимого имущества, но не предназначенный для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи (п. 7 Стандарта «Основные средства»). К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления его в аренду (субаренду). При этом право осуществления субъектом учета функций (деятельности) по предоставлению государственного (муниципального) имущества в аренду должно быть предусмотрено его учредительными документами.

Основные группы счетов в бюджетных учреждениях

Итоги

Рабочий план счетов должен быть в каждой организации, он утверждается одновременно с учетной политикой. При формировании данного документа обязательно нужно учитывать рекомендации плана счетов, инструкции по его применению, требования ПБУ, особенности деятельности организации.

К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию.

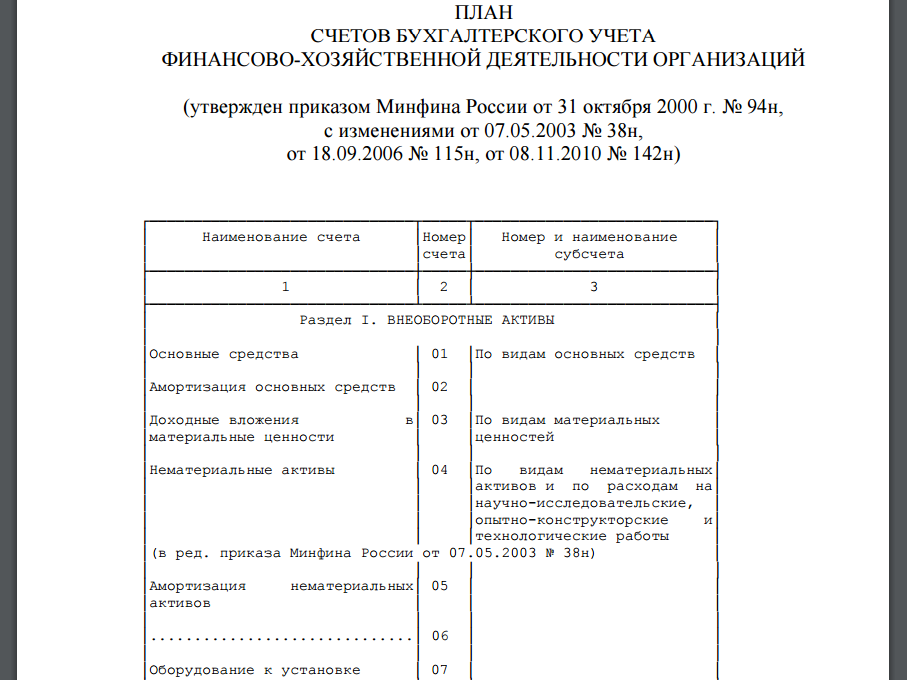

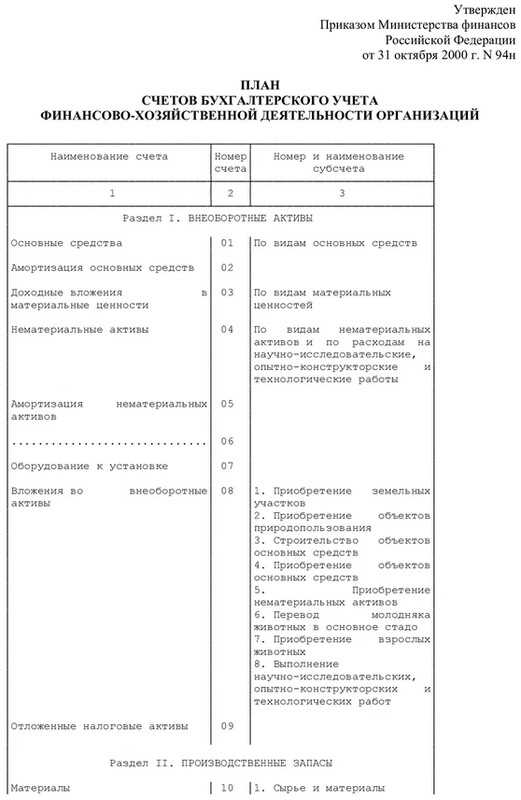

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Он позволяет унифицировать деятельность предприятий, которые ведут учет методом двойной записи.

Исключение составляют банки и бюджетные учреждения (для них разработаны отдельные документы).

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.