Сущность и определение сделок в иностранной валюте

Для того, чтобы разделить средства компании, выраженные в национальных и зарубежных денежных знаках, требуется открытие соответствующих счетов в так называемых уполномоченных коммерческих банках. Все операции по этим счетам будут отражаться бухгалтерской службой по 52 позиции, речь о которой пойдет далее.

К подобным сделкам следует отнести:

- действия по покупке и продаже денежных знаков других государств;

- использование иностранных банкнот в качестве средства платежа;

- исполнение внешнеэкономических обязательств в российских рублях;

- ввоз и вывоз иностранных денежных знаков.

Возникновение подобных сделок имеет место быть:

- в случае конвертации хозяйствующими субъектами и гражданами денежных ресурсов из одной валюты в другую;

- при применении иностранных денежных знаков для осуществления расчетов на международном рынке.

Существует масса нормативных документов, принятых на разных уровнях власти, которые регламентируют порядок проведения операций в иностранной валюте на территории РФ. Одним из ключевых документов в данной сфере считается национальный закон «О валютном регулировании и контроле».

Существует масса критериев, позволяющих классифицировать подобные операции. Если за основу взять объект, то можно выделить операции в национальной валюте РФ и иностранной валюте, а также операции с национальными и иностранными ценными бумагами.

По субъектам такого рода сделки подразделяются на сделки между резидентами и нерезидентами РФ.

Если говорить о контроле над сделками с иностранными денежными знаками, то он осуществляется со стороны агентов и государственных органов, включая российский Центральный банк и Министерство финансов.

Что касается бухгалтерского учета активов и обязательств, выраженных в иностранной валюте, то данный порядок отражается в специальном Положении, утвержденным соответствующим приказом национального Министерства финансов.

Корреспонденция

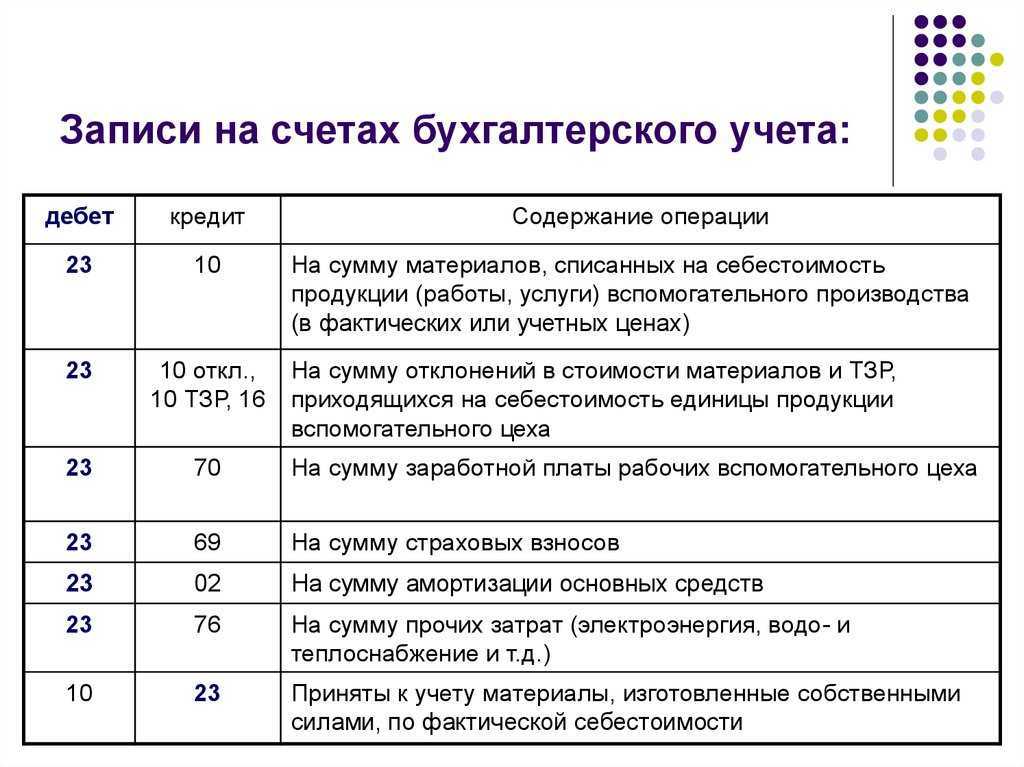

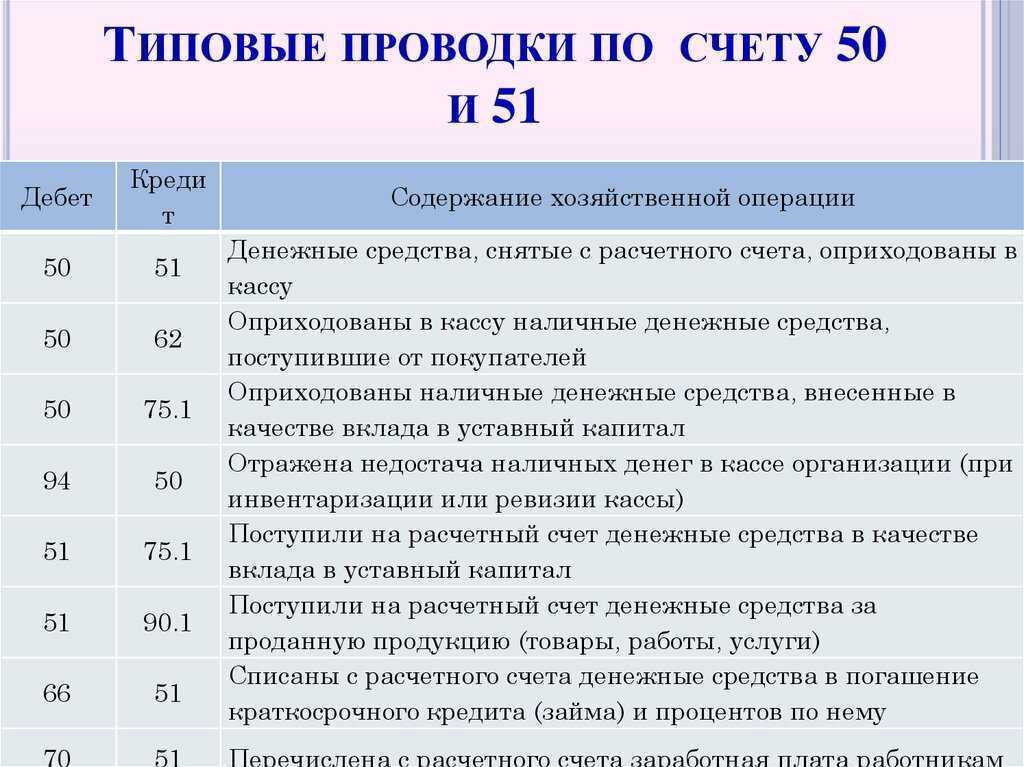

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

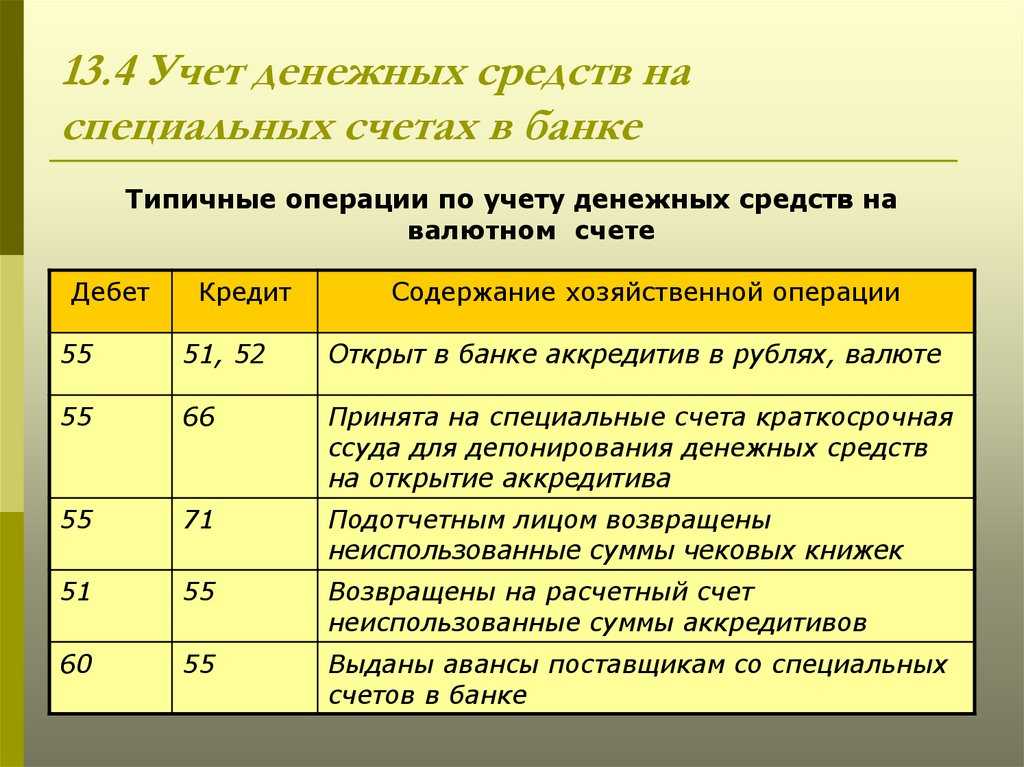

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

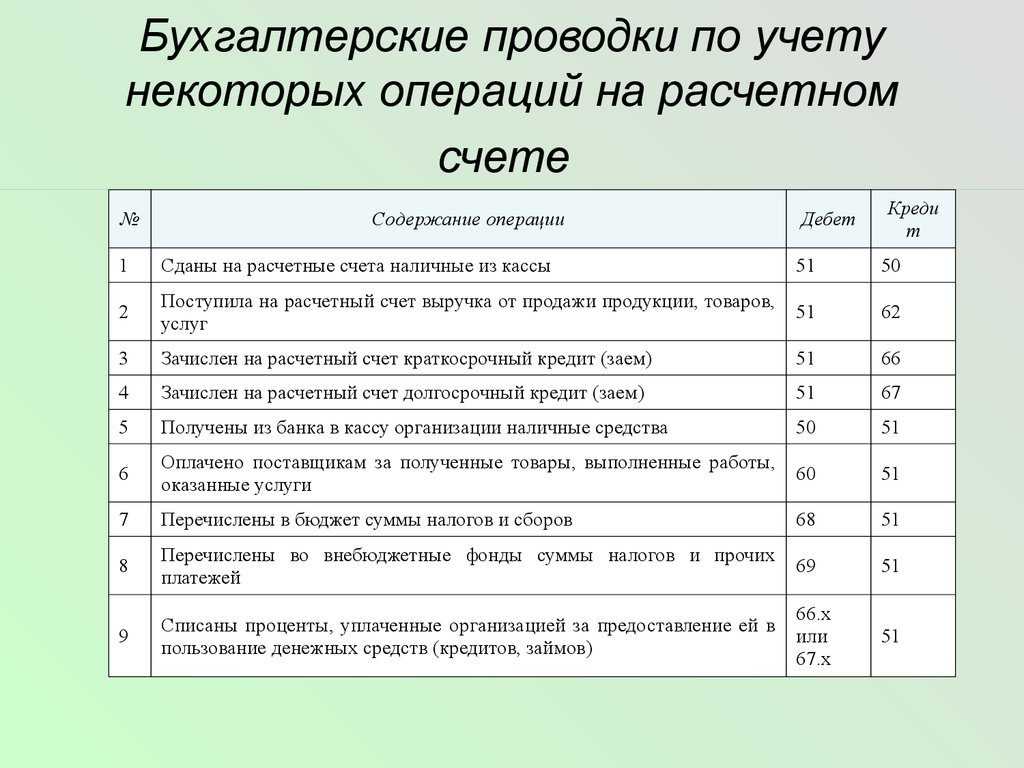

Дебетовый оборот счета

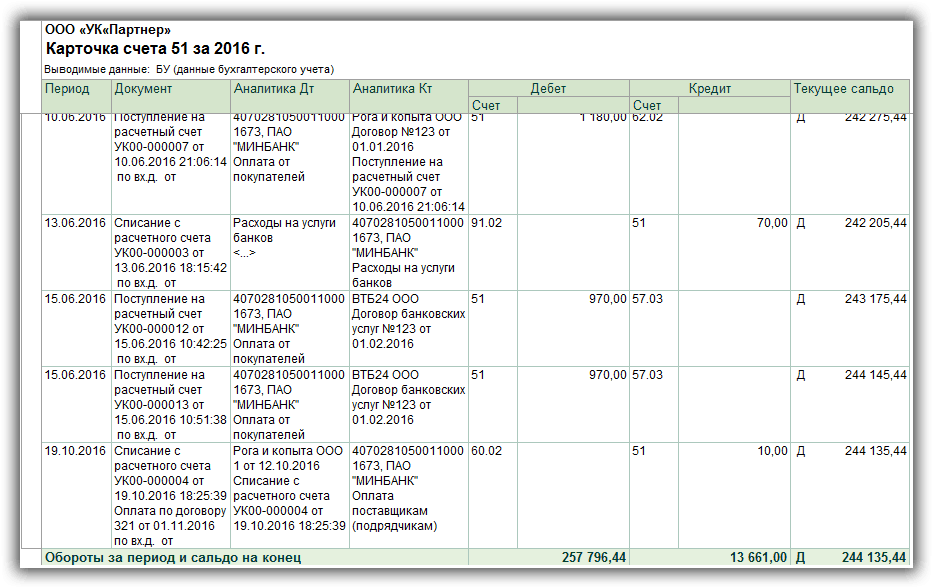

Начнем с приятной, дебетовой части счета. Все деньги, поступившие и зачисленные на текущий банковский счет организации — это дебет 51 счета

Обратите особое внимание: для банка эти суммы — кредитовые, и в вашей банковской выписке они будут стоять в графе «Кредит» — такая специфика

Примеры основных операций, которые могут быть произведены по поступлению денег, и их проводки приведем в таблице.

Дебет счета Кредит счета Первичный документ Сумма проводки Поступление от покупателя за поставленные товары (работы, услуги) 51.01 62.01, 62.02 Выписка банка, платежное поручение покупателя Сумма по документу, включая НДС Возврат поставщиком остатка средств, перечисленных авансом 51.01 60.02 Выписка банка, акт сверки расчетов с поставщиком, письмо о возврате Сумма по документу, включая НДС Сданы наличные деньги из кассы организации 51.01 50.01 Выписка банка, банковский ордер Сумма по документу (включая НДС или без НДС — зависит от операции оприходования денег в кассу) Зачислена инкассаторская выручка 51.01 57.01 Выписка банка, препроводительная ведомость Сумма по документу (наличие НДС зависит от режима налогообложения) Взнос учредителя в уставный капитал 51.01 75.01 Выписка банка, банковский ордер Сумма по документу, без НДС Поступление средств по кредитному договору, либо по договору займа со сроком возврата до 12 месяцев 51.01 66 Выписка банка, кредитный договор, договор займа Сумма по документу, без НДС Поступление средств по кредитному договору, либо по договору займа со сроком возврата более, чем через 12 месяцев 51.01 67 Выписка банка, кредитный договор, договор займа Сумма по документу, без НДС Возврат переплаты по налогам, сборам и другим обязательным платежам и отчислениям 51.01 68, 69 Выписка банка, решение государственного органа о возврате излишне уплаченных сумм Сумма по документу, без НДС Зачислены ошибочно поступившие суммы 51.01 76.05 Выписка банка, бухгалтерская справка Сумма по документу, без НДС

Нюансы валютного учёта

Если компания работает с иностранными валютами, ей необходимо вносить в учёт покупку, продажу, переоценку и другие валютные операции. Для этого используется отдельный валютный счёт, который, по существу, представлен двумя специальными счетами:

- 52 — текущий, с помощью которого ведут учёт имеющихся на данный момент средств в зарубежной валюте;

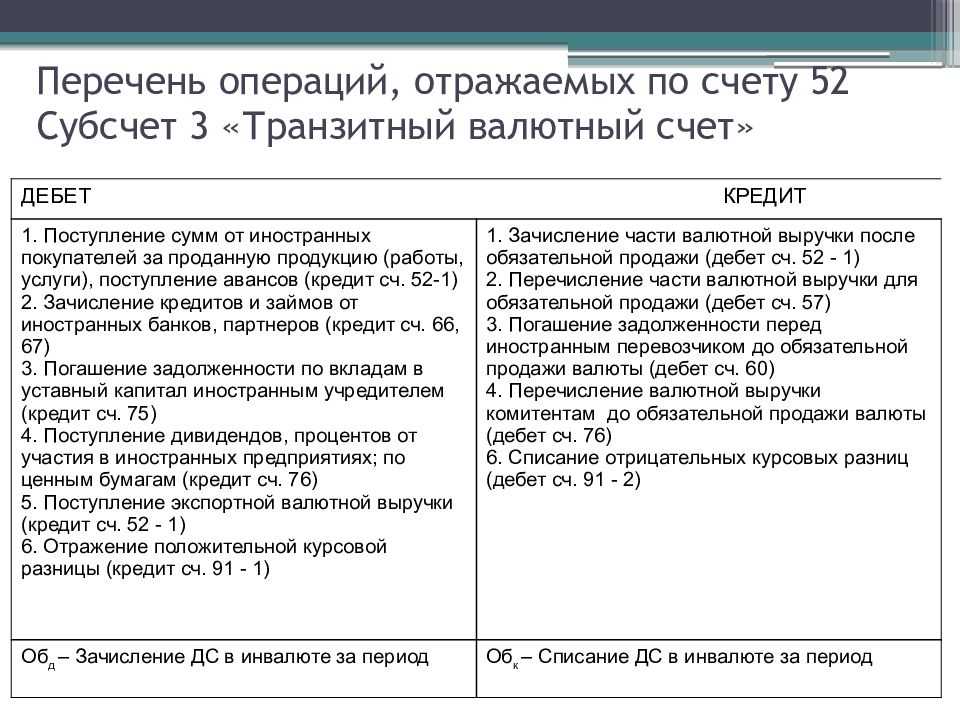

- 57 — транзитный, для отражения промежуточного движения средств.

Остатки средств на транзитном счёте после завершения оплаты банк переводит на текущий.

В работе с валютными операциями важно знать основные принципы:

- Нормы и правила, по которым проводятся подобные операции, регламентируются Банком России и Правительством.

- Переводить средства можно в любом объёме.

- Резиденты России не могут проводить валютные операции между собой. Есть лишь несколько ограничений, при которых это допустимо. Они перечислены в 9 статье Закона №173-ФЗ.

- Операции по покупке и продаже зарубежных валют проводят уполномоченные финансовые учреждения.

- В количестве счетов резиденты страны не ограничены, их может быть сколько угодно. Нерезиденты РФ также могут открыть любое количество счетов в России.

- Информировать Налоговую службу об открытии / закрытии счёта должны банки. Они сами передают все необходимые сведения — наименование ИП или компании, дату открытия счёта, его номер и т.д. — в течение трёх дней с даты открытия / закрытия счёта.

- В определённых случаях компании нужно провести переоценку валюты. Она требуется при составлении бухгалтерской отчётности, в день проведения расчёта, при изменении курса и в отчётные даты.

- Разницу по курсу в бухгалтерском учёте включают в состав доходов или расходов.

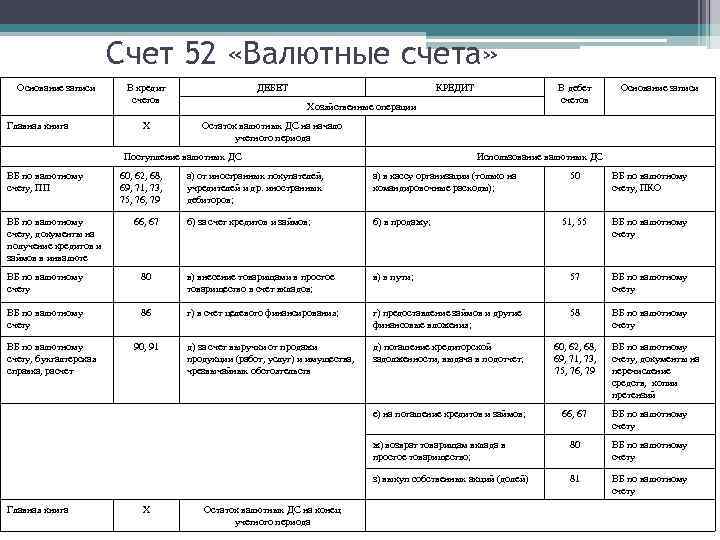

Специфика применения счета 52 «Валютные счета»

Счет 52 — Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье .

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует:

- ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

- инвалюта является не только средством расчетов, но и предметом купли-продажи.

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Пример оформления счета 52

Компания «Аллюр» занимается производством элитных кормов для лошадей. Компания вышла на международный рынок и стала продавать товары за доллары. В последнем квартале 10 тыс. долларов было оплачено поставщику сырья, а в качестве выручки получено 100 тыс. долларов. Для оплаты счета организации пришлось покупать доллары на сумму в 60 тыс. рублей (курс 1 доллар – 60 рублей). Сумма получилась больше, чем нужно, и на счете осталось еще 100 долларов. Через месяц курс вырос до 65 рублей за доллар. Оплата сырья производилась через подотчетное лицо, которому 10 тыс. долларов выдали наличными, но для оплаты хватило 9,5 тыс. долларов. С учетом представленных сумм, были сформированы следующие проводки:

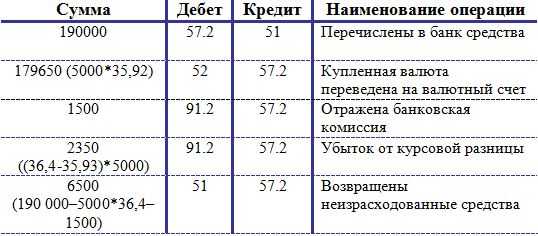

Дт. 57 – Кт. 51 – 60 000 рублей

Перевод средств для покупки валюты.

Дт. 52– Кт.57 – 1 000 долларов

Поступление купленной валюты.

Дт. 52– Кт. 60 – 100 000 долларов

Поступила выручка от продажи корма в валюте.

Дт. 91.02– Кт.57 – 6 500 рублей

Положительная курсовая разница, возникшая в связи с повышением курса доллара.

Дт. 71– Кт. 50 – 10 000 долларов

Средства, выданные подотчетному лицу для оплаты сырья наличными.

Дт. 50– Кт. 71 – 500 долларов

Возврат оставшейся подотчетной суммы.

Резюме: компания «Аллюр» активно использует счет 52, поскольку работает с иностранными поставщиками. В данном случае без обозначенного счета вести бухучет невозможно.

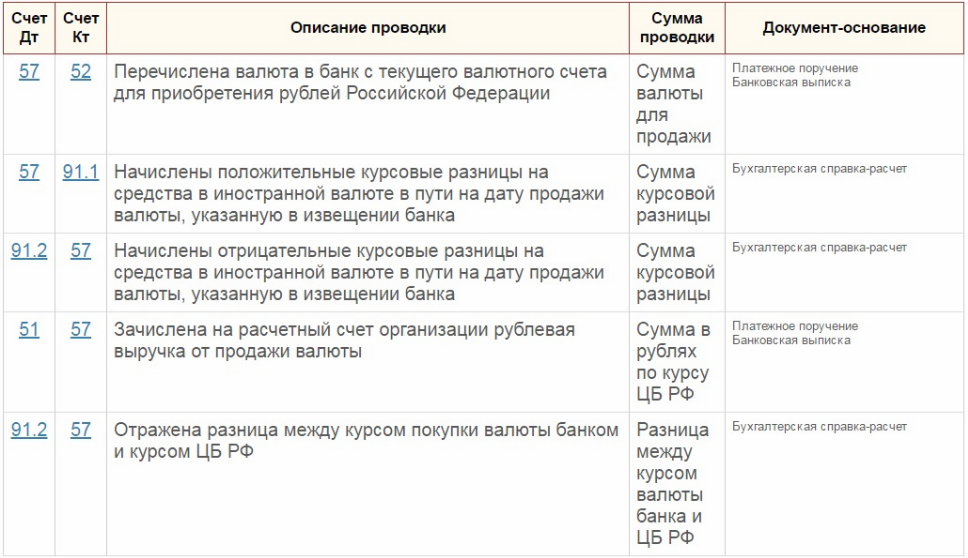

Покупка зарубежной валюты

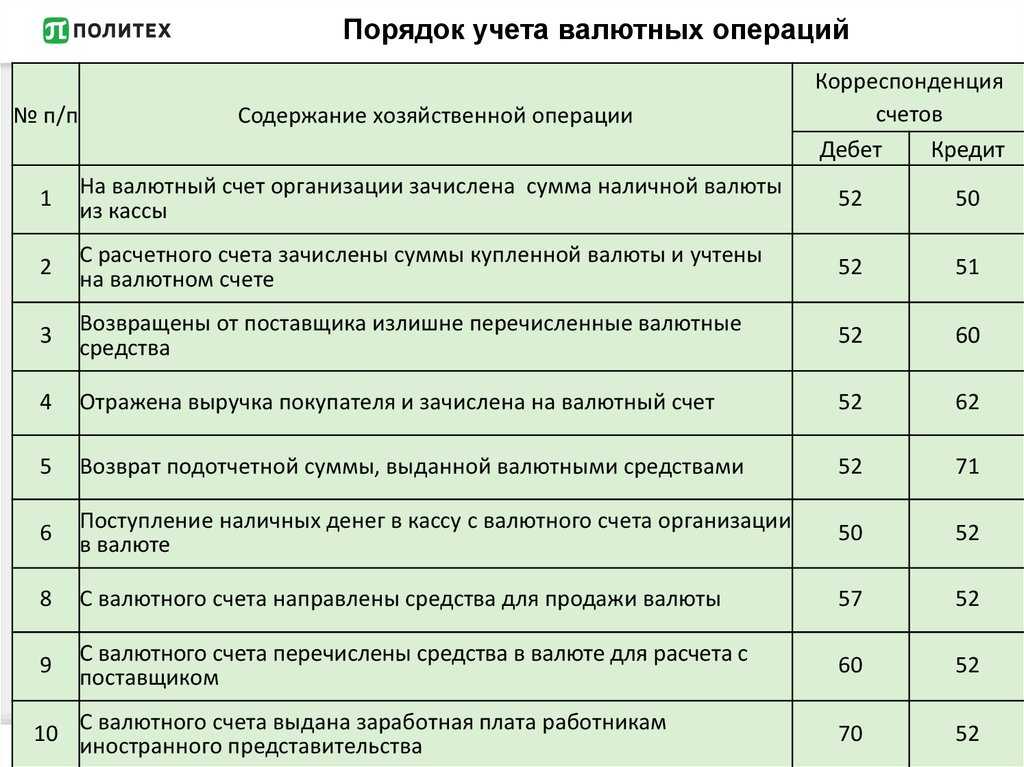

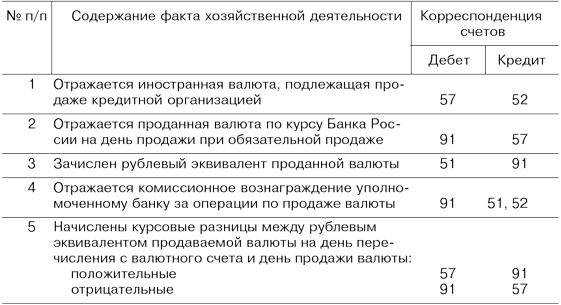

Отечественные компании покупают валюты для расчётов с зарубежными поставщиками. Они перечисляют банку сумму в рублях, достаточную для покупки валюты по курсу финучреждения. Банк приобретает валюту и переводит её на счёт покупателя. Пересчёт производится по текущему курсу Банка России.

Разницу от пересчёта учитывают по тому же принципу, что и при продаже:

- если компания купит валюту по курсу ниже официального — получит доход;

- если потратит больше — учтёт разницу в качестве расходов.

Пока средства находятся на 52 бухсчету, пересчёт будут производить в отчётные даты или при выполнении валютных операций. Разницу по курсу относят на счёт 91.

Стандартные корреспонденции при покупке валюты следующие:

| Операция | Д/т | К/т |

|---|---|---|

| С расчётного счёта списали сумму, необходимую для приобретения валюты по курсу покупки | 57, 76 | 51 |

| Банк купил валюту и перевёл её на счёт покупателя | 52 | 57, 76 |

| Учтена положительная разница между курсами | 57, 76 | 91.01 |

| Учтена отрицательная курсовая разница | 91.02 | 57,76 |

Счет 52 в бухгалтерском учете – проводки и субсчета

Счет 52 бухгалтерского учета – это счет, отведенный для отражения имеющихся в распоряжении организации денежных средств на ее валютных банковских счетах и операций с ними. Рассмотрим особенности применения этого счета бухучета.

Специфика применения счета 52 «Валютные счета»

Типовые проводки по счету 52

Итоги

Специфика применения счета 52 «Валютные счета»

Счет 52 – Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье «План счетов бухгалтерского учета на 2018 год (скачать)».

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует:

- ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

- инвалюта является не только средством расчетов, но и предметом купли-продажи.

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Итоги

На счете 52 осуществляется бухучет валютных средств, имеющихся на счетах в российских и зарубежных банках. В сравнении с рублевыми счетами у бухучета валюты есть ряд особенностей, обусловленных:

- правилами открытия счета;

- обязательностью параллельного отражения валютных сумм в рублях;

- возможностью покупать и продавать валюту.

Вместе с тем по валютным счетам возможно использование того же набора корреспонденции счетов, что и при расчетах рублями. Ограничит эти возможности запрет на валютные расчеты между резидентами.

Счёт 52: особенности применения

На счету 52 собираются сведения о безналичных расчётах с другими лицами в зарубежной валюте, а также о движении средств по счетам предприятия. Счёт активный: все пополнения проводят по дебету, а списания — по кредиту.

Счёт 52 важно не перепутать с 51 — там отражаются операции, произведённые в российской валюте.

Валютный счёт можно открыть в российском или зарубежном банке. В зависимости от этого заводят субсчета:

- 52.01 — если счёт открыли в российском учреждении;

- 52.02 — если в зарубежном.

Сведения о движении и наличии зарубежной валюты вносят в учёт, опираясь на банковские выписки, которые можно запросить в финучреждении. К выпискам прилагается платёжно-расчётная документация, в которой подробно раскрываются все произведённые операции с сопутствующими деталями: суммами, точными реквизитами контрагентов.

Аналитику ведут по каждому финучреждению и каждому счёту.

Согласно Плану счетов из Приказа Минфина №94н, 52 бухсчёт корреспондирует почти со всеми остальными счетами. А значит, компании вправе использовать валютные средства для тех же расчётов, что и российские (с оглядкой на действующие ограничения по типу валютных переводов между резидентами):

- для выплаты зарплат и командировочных;

- для приумножения средств с помощью специальных счетов и сбережений;

- для расчётов с контрагентами;

- для уплаты налогов и взносов;

- для выдачи займов и т.д.

Характеристика счета

Синтетический учет расчетов с лицами, которым выданы подотчетные суммы, организуется на счете 71. Чтобы ответить какой это счет – активный или пассивный, нужно помнить что его сальдо может располагаться как по дебету счета так и по кредиту. Таким образом счет 71 – это активно-пассивный счет, имеющий двойное сальдо.

Остаток на начало периода по дебету счета отражает задолженность подотчетных лиц компании по выданным им на установленные цели деньги. Остаток по кредиту счета фиксирует задолженность компании работнику по осуществленным им за счет собственных средств расходов в интересах организации.

По дебету счета 71 отражается выдача в подотчет денег на установленные предприятием цели или возмещение работнику утвержденных руководством расходов, которые ранее были произведены за его счет.

По кредиту счета отражаются утвержденные расходы подотчетного лица, которые приняты руководством, а также возврат неизрасходованных средств в кассу или удержание их из зарплаты подотчетного лица, если им представлено заявление о данном способе погашение возникшей задолженности.

Для определения конечного сальдо необходимо использовать следующий алгоритм:

- Если начальное сальдо по счету 71 находится в дебете, то к нему нужно прибавить дебетовый оборот по счет и вычесть суммы за выбранный период по кредиту. Если получится положительное значение, то сальдо на конец будет дебетовое. В противном случае он отражается по кредиту счета.

- Если начальное сальдо по счету 71 располагается в кредите счета, то к нему следует прибавить оборот по кредиту счета и вычесть общую сумму движения по дебету счета за рассматриваемый период. В случае если итоговое значение будет больше нуля, то его нужно отражать по кредиту счета. Отрицательная сумма подлежит отражению по дебету счета.

Пример валютных операций с проводками

Условия примера

На валютный счет компании 15.06.2018 поступила плата за оказанные услуги в размере 500 евро. 16.06.2018 ей надо перечислить зарубежному поставщику оплату за товар 1 200 евро. Компания докупает 700 евро 15.06.2018 в своем банке. Комиссия банка за перевод валюты — 0,2% — удерживается с рублевого счета.

Курсы ЦБ РФ: 15.06.2018 — 73,5621; 16.06.2018 — 72,5329.

Внутренний курс банка на 15.06.2018: продажа евро — 73,75 руб.

Задание

Сделать необходимые расчеты с проводками по счету 52.

Расчеты

15.06.2018

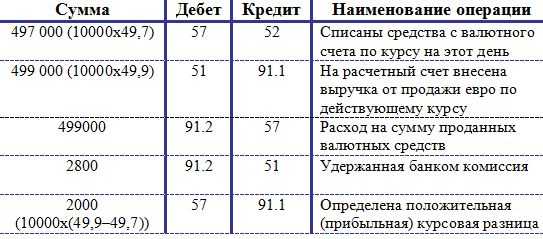

Стоимость поступившей валюты: 500 × 73,5621 = 36 781,05 руб.

Стоимость купленной валюты:

- по внутреннему курсу банка: 700 евро × 73,75 = 51 625 руб.;

- по курсу ЦБ РФ: 700 евро × 73,5621 = 51 493,47 руб.

Курсовые разницы между внутренним курсом в банке и курсом ЦБ РФ: 51 493,47 – 51 625 = –131,53 руб.

Стоимость валюты на счете к концу дня по курсу ЦБ РФ: 1 200 × 73,5621 = 88 274,52 руб.

16.06.2018

Стоимость перечисленной оплаты по курсу ЦБ РФ: 1 200 × 72,5329 = 87 039,48 руб.

Курсовые разницы: 88 274,52 – 87 039,48 = 1 235,04 руб.

Комиссия банка: 88 274,52 × 0,2% = 176,55 руб.

Решение

|

Дебет |

Кредит |

Сумма, евро |

Сумма, руб. |

Содержание операции |

|

15.06.2018 |

||||

|

52 |

62 |

500 |

36 781,05 |

Поступила оплата от покупателя |

|

57 |

51 |

51 625 |

Зарезервирована рублевая сумма на покупку валюты |

|

|

52 |

57 |

700 |

51 493,47 |

Зачислена приобретенная валюта |

|

91.2 |

51 |

131,53 |

Учтены отрицательные курсовые разницы |

|

|

16.06.2018 |

||||

|

60 |

52 |

1200 |

87 039,48 |

Перечислена оплата поставщику |

|

51 |

91.1 |

1 235,04 |

Зачтены положительные курсовые разницы |

|

|

91.2 |

51 |

176,55 |

Отражена комиссия банка за перевод валюты |

***

Счет 52 для бухгалтера — это возможность отражать денежные операции, проходящие у компании на валютных счетах. Банк, где открыт валютный счет, обязан вести валютный контроль по операциям, проходящим по этому счету.

Учет идет параллельно в двух измерениях — в валюте счета и в рублях при пересчете по курсу ЦБ РФ на день операции и на конец месяца. В связи с этим возникают курсовые разницы, которые отражаются как прочий доход/расход на счете 91.

Дебетовое рублевое сальдо счета на конец периода переносится в состав строки 1250 бухгалтерского баланса.