Порядок списания спецодежды, пришедшей в негодность раньше срока

Как и в предыдущем разделе, объяснение того, как нужно правильно снимать с баланса специальную одежду, испортившуюся до наступления положенного времени, будет строиться на примере. Итак, корпорация «СтройТовары» адресовала своему сотруднику протекционный комплект, защитный головной убор, 12 пар перчаток и очки. Общая методология изъятия вещей со списка активов построена на модели ежемесячных линейных транзакциях, за исключением нарукавников (они удаляются за один раз, по полному ценовому эквиваленту).

Списание спецодежды в бухгалтерском и налоговом учете (по нормам бухучета) — это набор мероприятий, который будет зависеть от множества различных ситуаций. К числу таковых относятся:

- порча костюма не по вине сотрудника (без возможности реставрации);

- утеря специальной шапки из-за халатного отношения работника;

- безвозвратная порча перчаток;

- продажа защитного комплекта по причине завершения рабочего периода.

Как и во многих других ситуациях, для подробного рассмотрения каждого представленного условия, можно смотреть в ФСБУ 5/2019. Перечень законодательных стандартов отличным образом останавливается на вопросах о том, как правильно снимать с баланса тот или иной объект, относящийся к классу материально-производственных запасов.

Оценка эффективности текущей системы списания

Одним из важных показателей эффективности системы списания является степень износа спецодежды. Нередко бывает, что одежда списывается раньше срока из-за ее неправильного использования или несоответствия требованиям производственной деятельности. Это ведет к дополнительным расходам на закупку новой одежды. Оценка степени износа помогает выявить подобные ситуации и разработать рекомендации по оптимизации использования спецодежды.

Также необходимо учесть срок службы спецодежды. Если одежда, соответствующая требованиям безопасности, устарела и не является достаточно надежной для защиты работников, это может повлечь серьезные последствия

Важно проанализировать срок службы каждого вида спецодежды и понять, требуется ли обновление ассортимента и проведение дополнительной закупки

Однако оценка эффективности текущей системы списания не может быть полной без учета мнения самих работников. Их отзывы и рекомендации помогут лучше понять реальные проблемы и сложности использования спецодежды, а также выявить возможные улучшения системы. Организация анкетирования или фокус-группы среди работников помогут получить полезную информацию и повысить качество процесса списания.

В целом, оценка эффективности текущей системы списания спецодежды является неотъемлемой частью процесса ее учета и использования. На основе полученных данных можно разработать и реализовать меры по оптимизации списания, обеспечить соответствие требованиям безопасности и сократить расходы на закупку новой спецодежды.

Изменения списания спецодежды в 2024 году:

С начала 2024 года вступает в силу новое законодательство, касающееся списания спецодежды. Эти изменения вносят некоторые новые правила и требования, которые должны соблюдать все предприятия, где используется спецодежда.

Одним из главных изменений является необходимость ежегодной проверки спецодежды на соответствие требованиям безопасности и функциональности. Ранее было достаточно проводить проверку один раз в пять лет. Это значит, что предприятия должны будет затратить больше ресурсов и времени на проверку и обновление спецодежды.

Другое важное изменение заключается в том, что спецодежда должна быть списана сразу после истечения срока ее использования. Раньше компании имели право использовать спецодежду еще некоторое время после истечения срока, если она оставалась в хорошем состоянии

Но с новыми правилами, предприятия должны будут быть готовы к более частому обновлению и замене спецодежды.

Также введены более строгие требования к хранению спецодежды. Теперь все предприятия должны создать особое складское помещение или сектор, где будет осуществляться хранение и учет спецодежды. Это позволит обеспечить надежную защиту от повреждений и сохранить специальные свойства материалов, из которых она изготовлена.

Важным требованием стало обязательное использование индивидуальных средств защиты, таких как респираторы и защитные очки, в ситуациях, где есть риск повреждения спецодежды. Такое требование поможет снизить частоту повреждений и увеличить срок службы спецодежды.

Вступление в силу этих изменений должно способствовать улучшению безопасности и эффективности использования спецодежды на предприятиях. Однако оно также потребует дополнительных затрат и усилий со стороны компаний, чтобы соблюдать новые правила и требования.

Типичные ошибки

Ошибка: Бухгалтер списал испорченную спецодежду, не удержав ее стоимость с зарплаты сотрудника.

Комментарий: Если спецодежда изношена естественным путем, удержание ее стоимость с зарплаты работника не производится. В случае же, если сотрудник испортил или утратил одежду, ее стоимость должна быть компенсирована за счет подчиненного.

Ошибка: Бухгалтер не удержал НДФЛ со стоимости спецодежды, который уволенный сотрудник не вернул на фирму.

Комментарий: Оставленная у себя спецодежда является доходом сотрудника, а потому с ее стоимости удерживается НДФЛ, плюс, ее стоимость указывается в справке о доходах 2-НДФЛ.

Пересмотр сроков списания в зависимости от типа спецодежды

В 2024 году вступят в силу новые правила, которые устанавливают пересмотр сроков списания спецодежды в зависимости от ее типа и особенностей использования.

В таблице ниже представлены основные типы спецодежды и соответствующие им сроки списания:

| Тип спецодежды | Срок списания |

|---|---|

| Костюм или комбинезон | 3 года |

| Куртка или плащ | 2 года |

| Штаны или юбка | 2 года |

| Рубашка или блузка | 1 год |

Кроме того, стоит отметить, что сроки списания могут быть изменены в зависимости от условий эксплуатации и состояния спецодежды. Если спецодежда вышла из строя или выглядит изношенной раньше установленного срока, она может быть списана досрочно.

Изменения в правилах списания спецодежды помогут повысить комфорт и безопасность работников, а также учтут особенности каждого типа спецодежды при определении сроков ее эксплуатации.

Налоговый учет выдачи форменной одежды в эксплуатацию

Если при передаче работнику форменная одежда остается в собственности учреждения, а работник пользуется ею на праве безвозмездного пользования, то в соответствии с нормами ст. ст. 39, 146 НК РФ объекта обложения НДС не возникает. Также не начисляются на стоимость одежды и страховые взносы по ЕСН, поскольку передача форменной одежды не является вознаграждением работника за труд (ст. 236 НК РФ). Что касается исчисления НДФЛ, следует обратиться к Письму Минфина России от 09.02.2007 N 03-04-06-02/19. В нем финансовый орган, руководствуясь нормами ст. ст. 211 и 212 НК РФ, сделал вывод: если форменная одежда принадлежит организации и передается работникам в пользование, а после окончания срока службы сдается на склад для утилизации, стоимость такой одежды не является доходом работников и не подлежит обложению НДФЛ.

Если форменная одежда передается в собственность работникам, она облагается налогами таким образом. При передаче одежды в собственность возникает объект обложения НДС (ст. ст. 39, 146 НК РФ). Поскольку при приобретении одежды она была поставлена на учет вместе с НДС, то налоговая база при ее реализации (передаче в собственность работникам) будет определяться в соответствии с требованиями п. 3 ст. 154 НК РФ. Из него следует, что при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой в соответствии со ст. 40 НК РФ, с учетом налога и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок). Если временной период между приобретением форменной одежды и ее выдачей сотрудникам небольшой, то можно утверждать, что цена реализуемого имущества и его стоимость одинаковы и налоговая база будет равна 0. Если форменная одежда длительное время находилась на складе до момента ее выдачи сотрудникам и ее рыночная стоимость изменилась, то следует определить налоговую базу в порядке, предусмотренном п. 3 ст. 154 НК РФ, исчислить и уплатить НДС.

Относительно исчисления ЕСН заметим, что со стоимости форменной одежды его уплачивать не надо согласно пп. 11 п. 1 ст. 238 НК РФ, а НДФЛ не исчисляется в соответствии с требованиями п. 3 ст. 217 НК РФ.

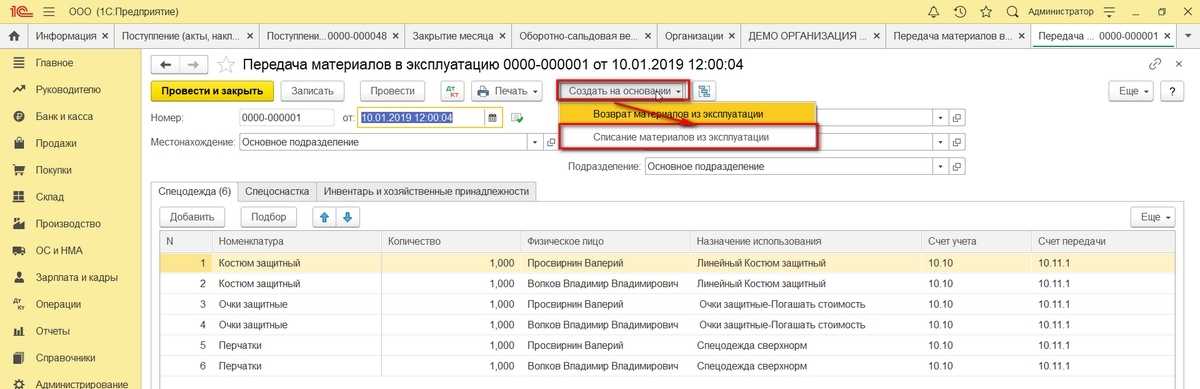

Как учитывается спецодежда при увольнении работника в бухгалтерском учете — проводки

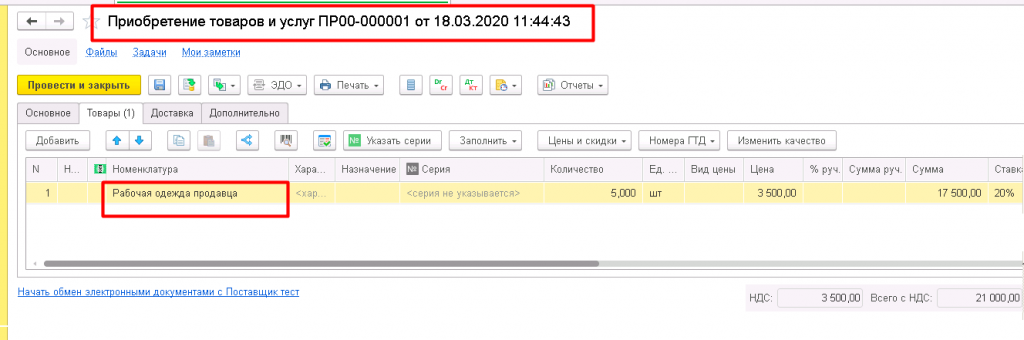

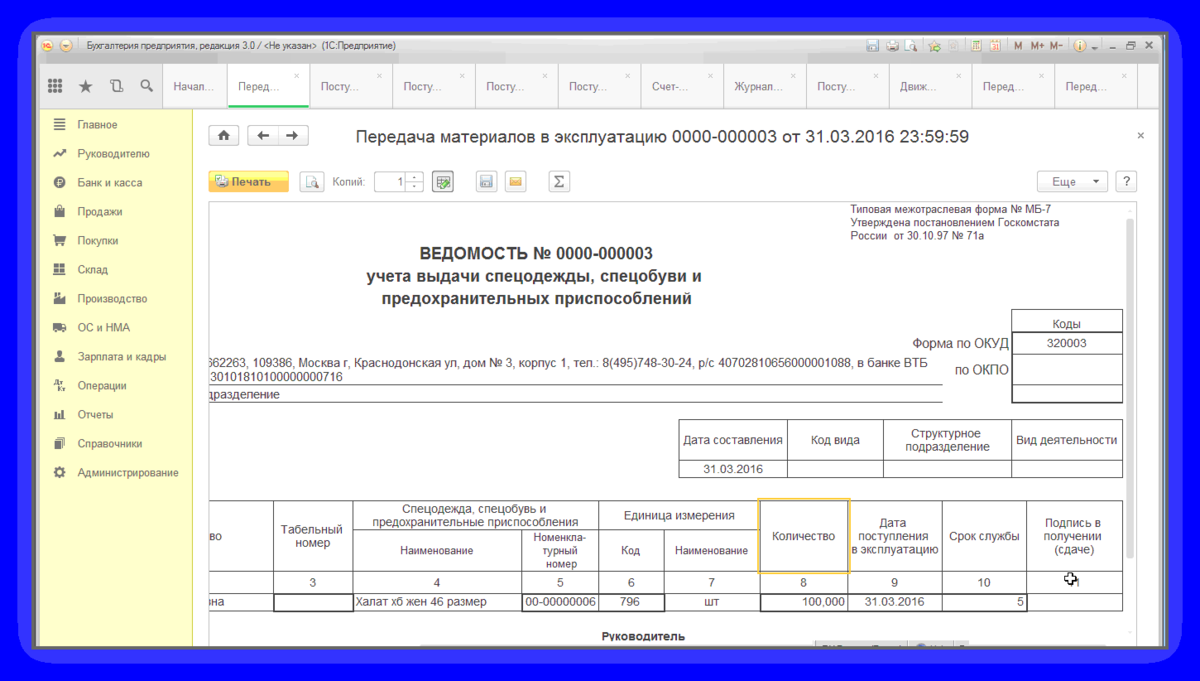

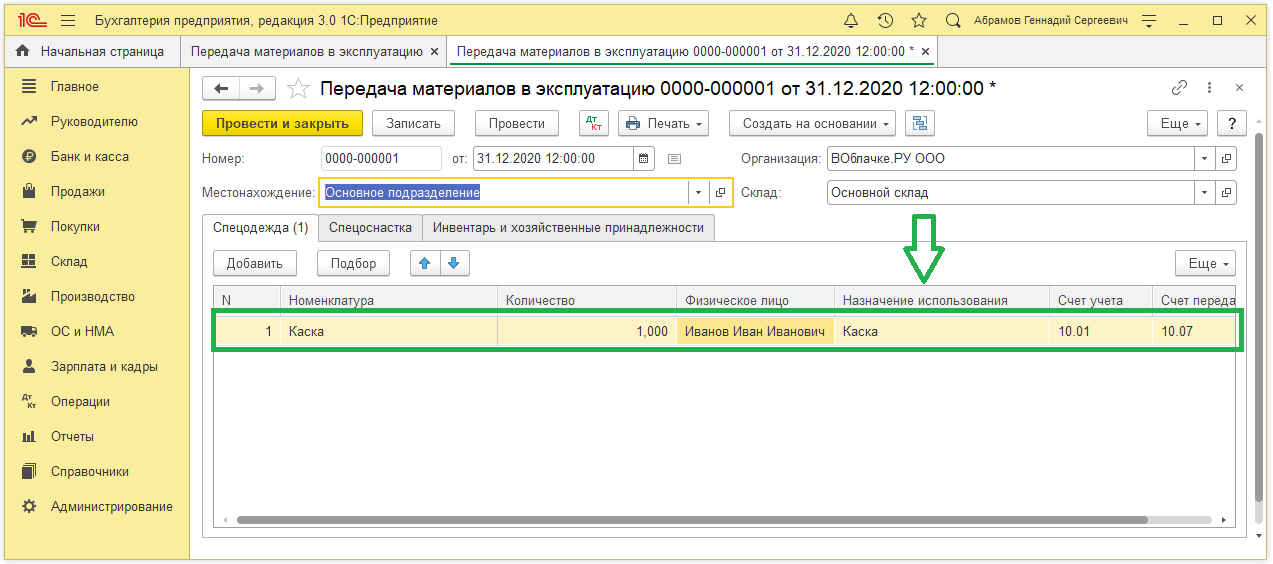

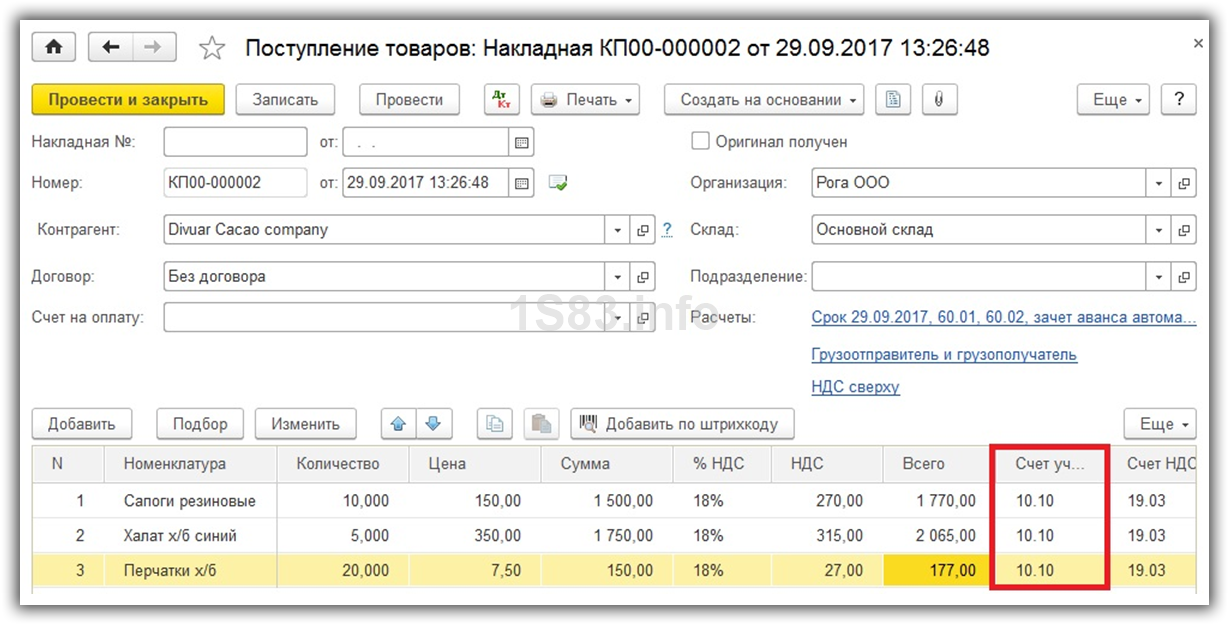

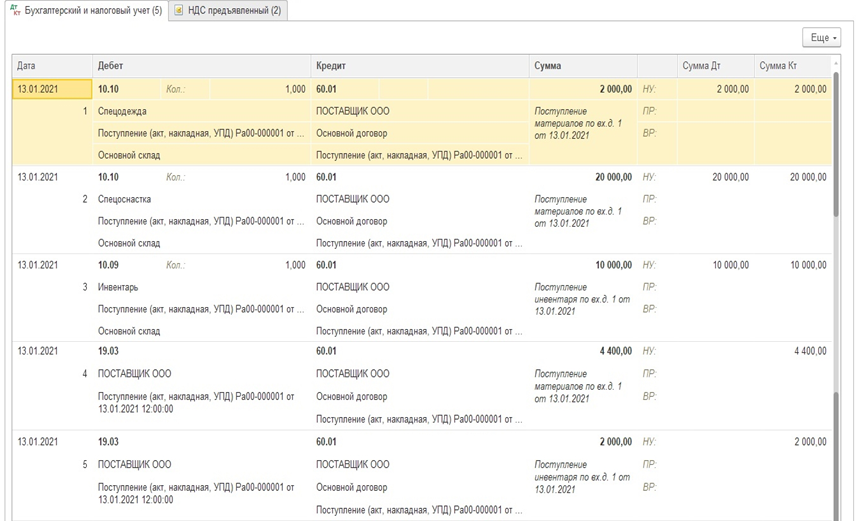

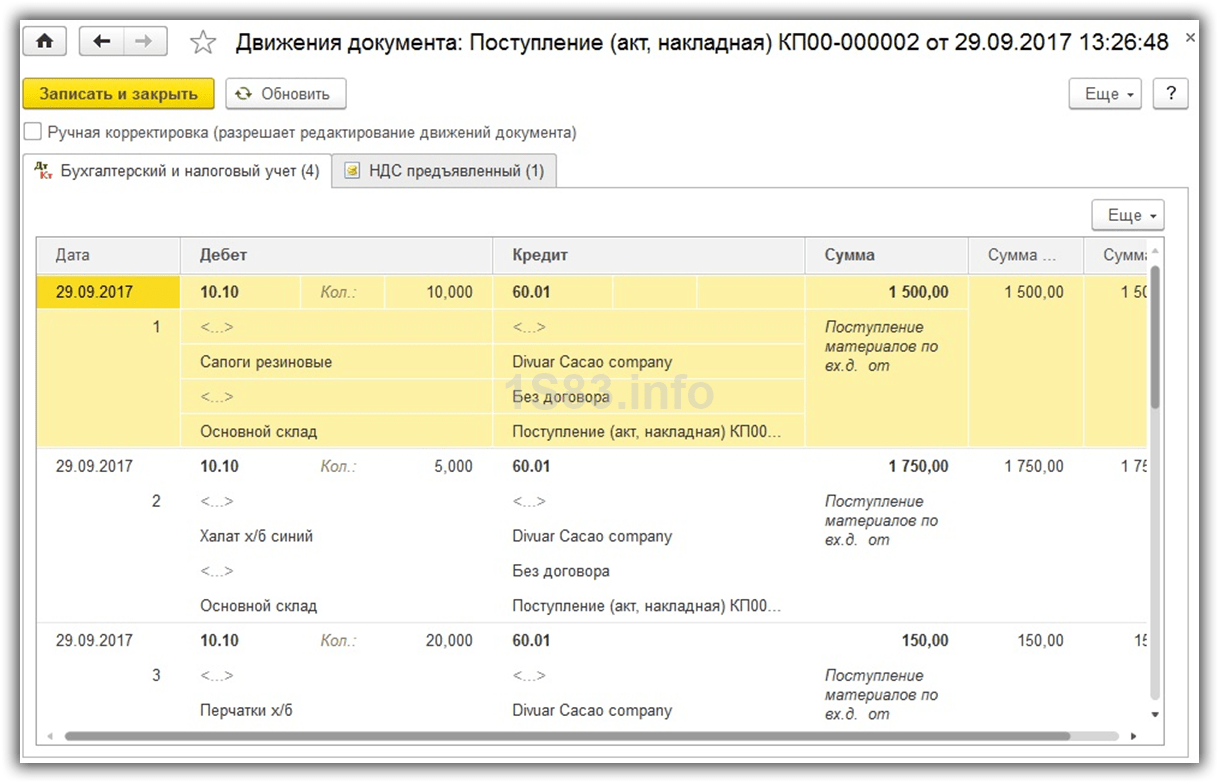

Спецодежда приобретается предприятием с целью ее выдачи сотрудникам, которым она положена по специфике деятельности. Передача комплекта на руки производится на основании требования-накладной. Вместе с тем бухгалтер должен сделать соответствующие проводки.

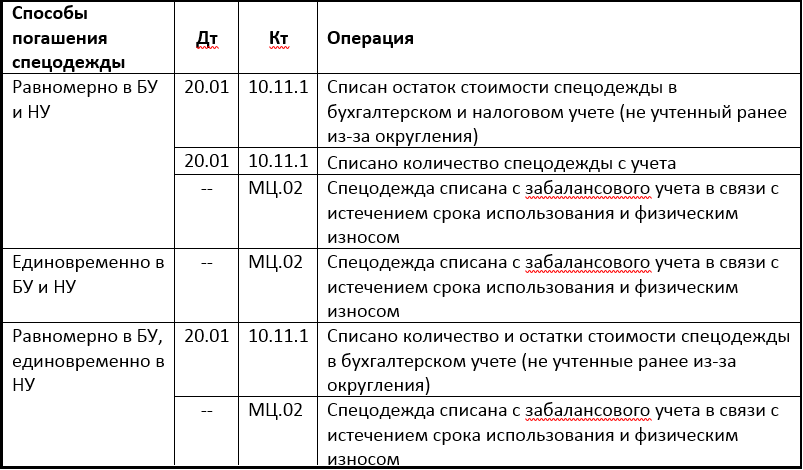

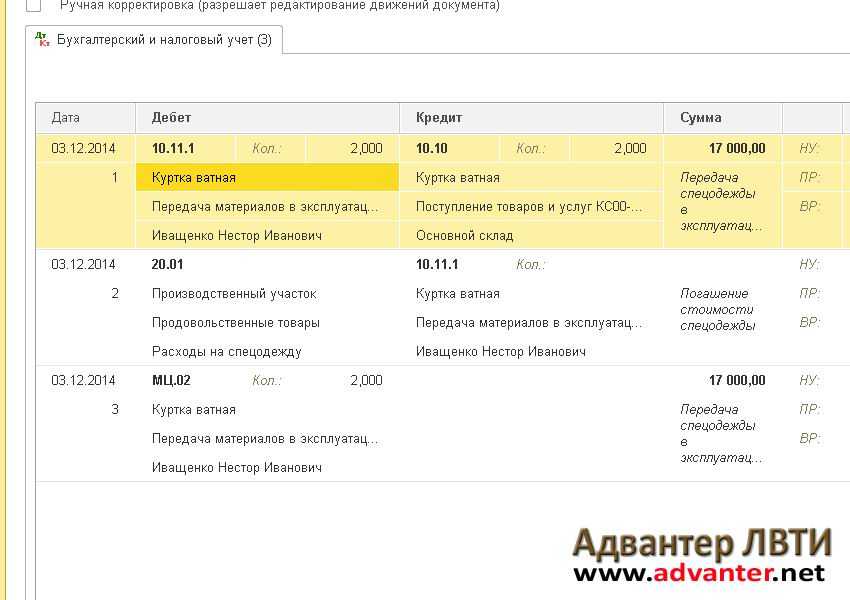

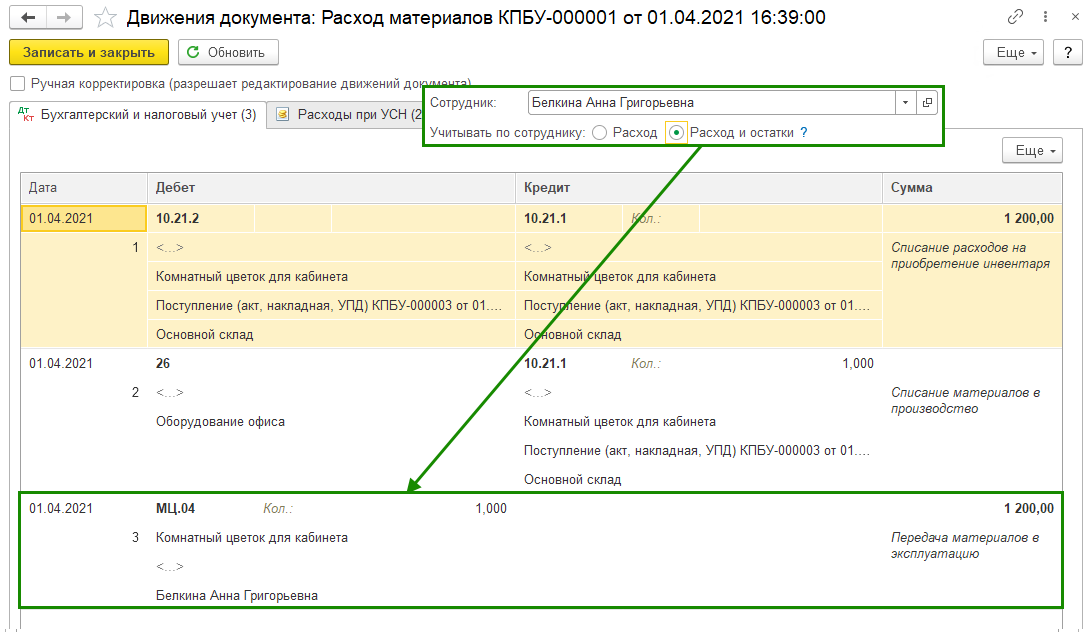

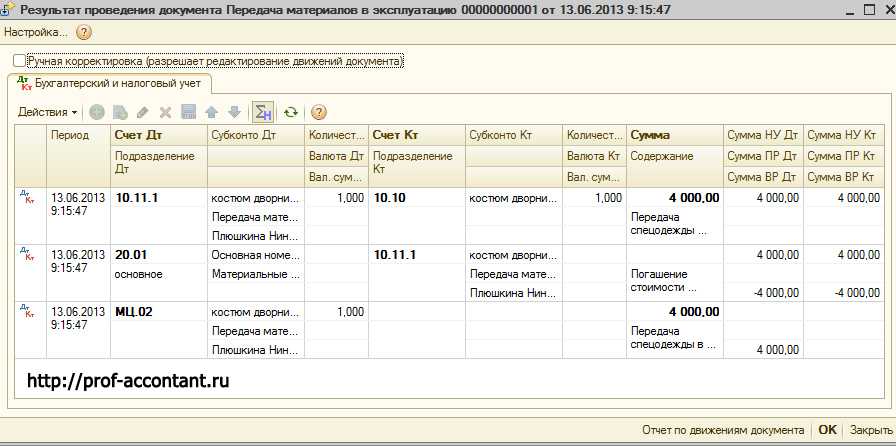

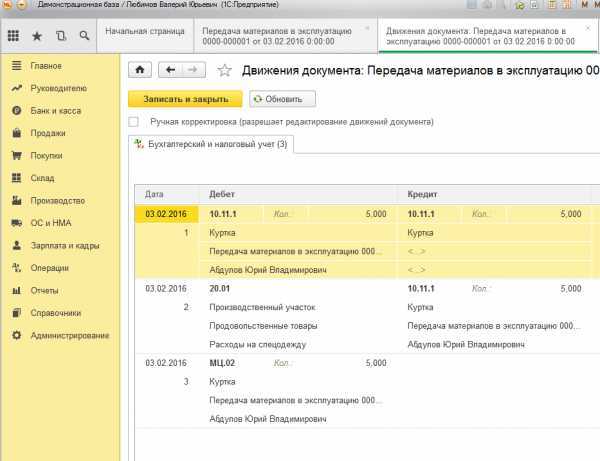

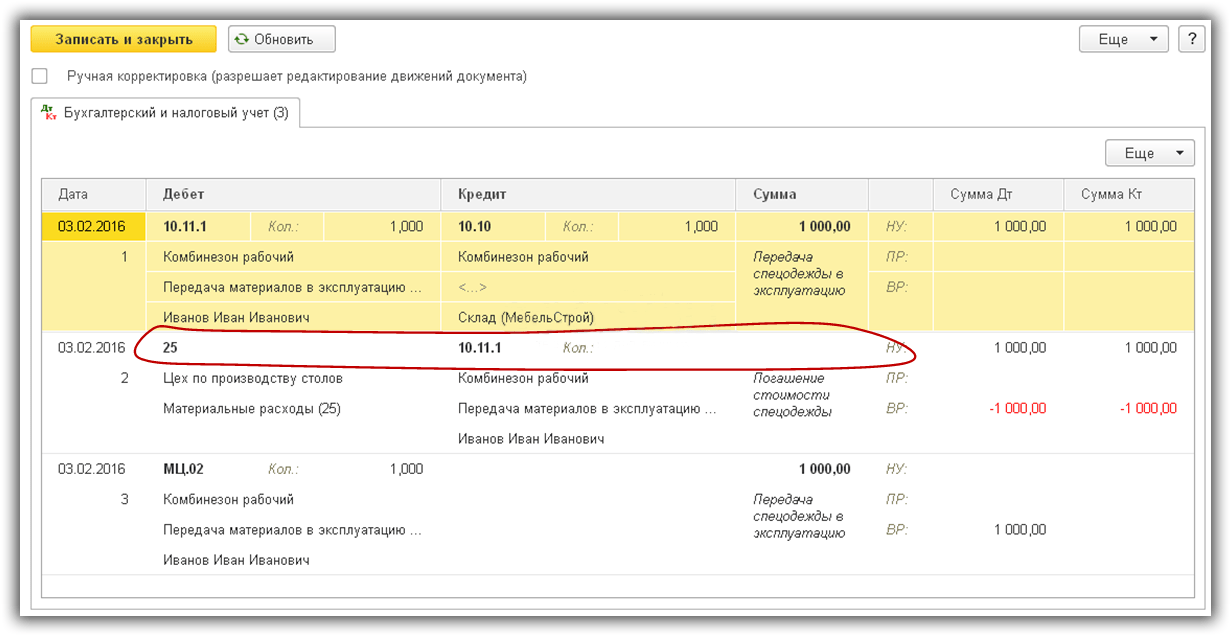

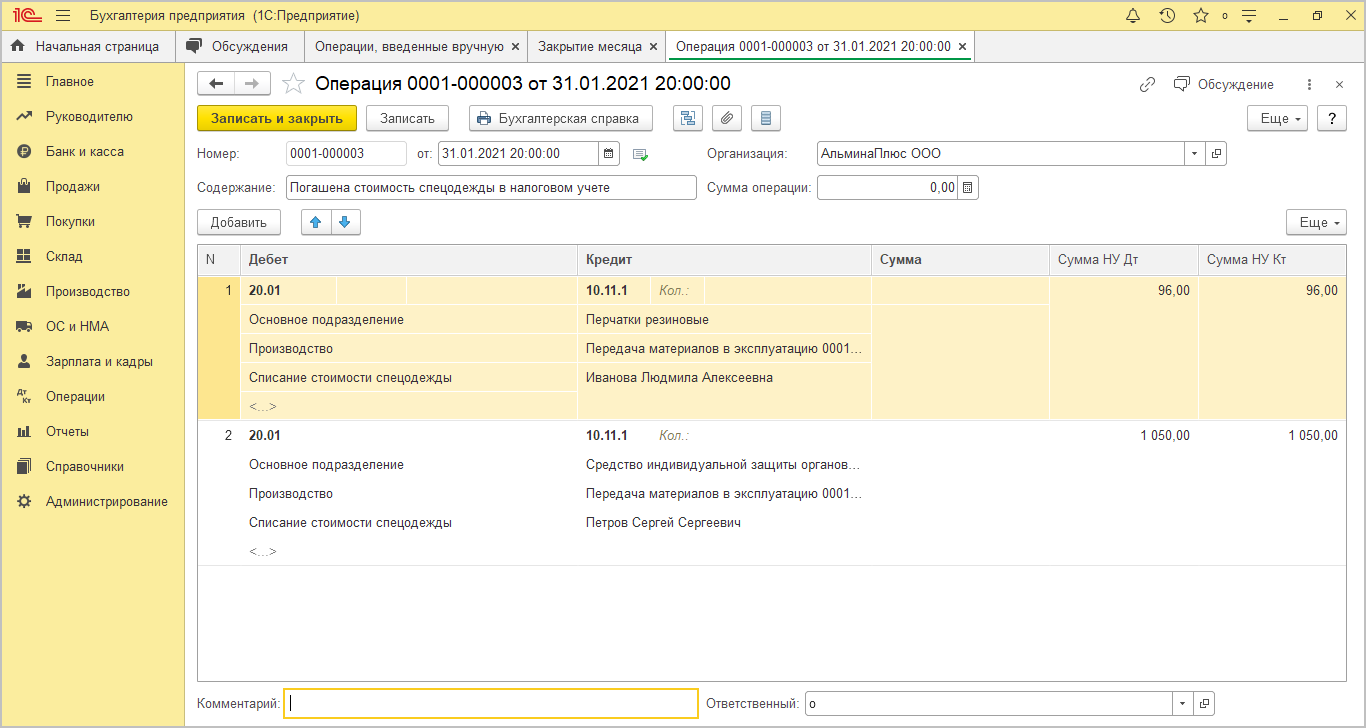

В том случае, если бухгалтер собирается списать стоимость спецодежды частично (равными долями за полный период использования работником спецодежды), делаются такие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда была выдана сотруднику | 10-11 | 10-10 |

| Стоимость спецодежды списывается каждый месяц в равных долях, распределяется на весь период эксплуатации | 20, 23, 25 | 10-11 |

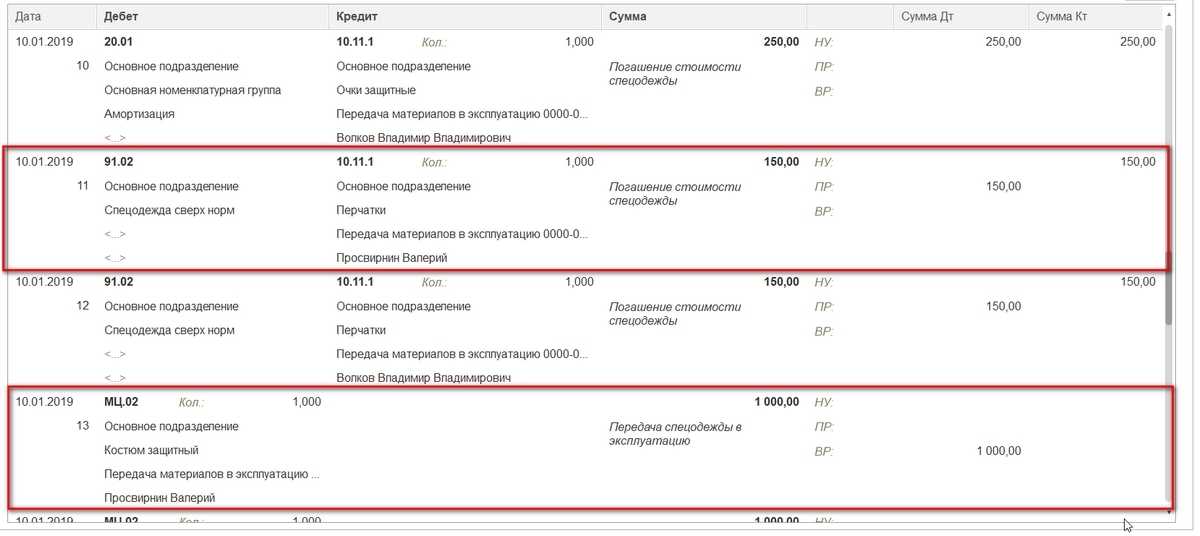

| Остаток стоимости спецодежды списан на прочие затраты при ее порче, утере, возврате при увольнении работника | 91-1 | 10-11 |

Если же решено было списать стоимость спецодежды единовременно, делаются другие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда выдана сотруднику | 10-11 | 10-10 |

| Общая стоимость спецодежды была списана в расходы | 20, 23, 25 | 10-11 |

Чем грозит нарушение установленных сроков эксплуатации СО

Нарушение установленных сроков или их подделка грозит предприятию и должностным лицам штрафами в размере от 10 до 30 тысяч на предприятие и от 1 до 5 тысяч* на руководителя. При повторном нарушении, если это бюджетное производство, возможна дисквалификация руководящего состава.

Спецодежда является неотъемлемой частью производственного процесса. Работодатель обязан обеспечивать или возмещать материально покупку СИЗ. Для каждого работника, задействованного в работе на улице в зимний период, должен предусматриваться отдельный теплый комплект, закупать который следует исходя из климатического пояса, где находится предприятие.

СО выдается сроком в 1 год.

Дополнительная информация! Если за год, одежда осталась в хорошем состоянии, комиссия может продлить срок эксплуатации комплекта.

Средства индивидуальной защиты выдаются на срок, предусмотренный производителем, при этом каждые полгода нужно проверять их исправность.

*Цены актуальны на август 2019 года.

Спецодежда при увольнении работника: как работнику вернуть спецодежду

В течение всего периода эксплуатации спецодежды она числится за работником, который ею пользуется. Если завершился срок службы комплекта, или под воздействием внешних факторов предметы обмундирования пришли в негодность, спецодежду приходится списывать с баланса. Однако, если в порче или утрате одежды виноват сотрудник, он обязан возместить предприятию убытки путем оплаты стоимости комплекта в кассу в наличной форме. Также возможно удержать сумму с заработной платы, если расчет производится в безналичной форме. При этом бухгалтер обязан сделать соответствующие проводки. При списании одежды долями:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 10-10 | 10-11 | Сотрудник вернул комплект одежды в фирму |

| 94 | 10-11 | Стоимость одежды относится в убыток в случае, когда работник не вернул ее |

| 73 «Расчеты с персоналом по прочим операциям» | 94 | Убыток, который принес работник, не вернувший одежду |

| 50, 51 | 73 | Работник перечислил деньги за утрату или порчу одежды |

| 70 | 73 | Убытки были удержаны с зарплаты сотрудника |

Если же на предприятии принято списывать стоимость спецодежды сразу, общей суммой, делаются такие проводки:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 73 | 91-1 «Прочие доходы и расходы» (субсчет «Прочие доходы») | Стоимость СИЗ списана в расходы как убыток |

| 50 «Касса» | 73 | Сотрудник вернул деньги за одежду в кассу наличными |

| 70 «Расчеты с персоналом по оплате труда» | 73 | Стоимость одежды была удержана с зарплаты сотрудника |

Проблемы и недостатки в текущих правилах

Существующие правила списания спецодежды демонстрируют несколько проблем и недостатков, которые нужно учитывать в дальнейшей реформе:

- Неполная учетная система: Некоторые компании не осуществляют достаточно подробного учета организации и списания спецодежды, что приводит к нерациональному расходованию ресурсов и неправильной оценке необходимого количества спецодежды для замены.

- Отсутствие единых стандартов: В настоящее время отсутствуют единые стандарты списания спецодежды, что приводит к разным подходам в разных организациях. Необходимо установить общие требования и правила для всех компаний, чтобы исключить возможность произвольного интерпретирования правил и их неправильное применение.

- Отсутствие гибкости: Текущие правила списания спецодежды не предоставляют достаточной гибкости для учета различных ситуаций, таких как изменение вида производственной деятельности компании или изменение требований к безопасности. Необходимо предусмотреть возможность адаптации правил к условиям конкретной компании.

- Неясность критериев списания: Некоторые текущие правила описывают критерии списания спецодежды нечетко или слишком общими терминами, что может привести к различным интерпретациям и спорам между работниками и работодателями. Необходимо уточнить и конкретизировать эти критерии, чтобы избежать недоразумений и конфликтов.

- Отсутствие мер ответственности: В текущих правилах отсутствует четкая ответственность за неправильное списание или нерациональное использование спецодежды. Необходимо установить меры ответственности для работодателей и работников в случае нарушения правил списания и неправильной эксплуатации спецодежды.

Учитывая эти проблемы и недостатки, важно провести тщательный анализ и пересмотреть текущие правила списания спецодежды, чтобы обеспечить их эффективность, прозрачность и справедливость

Бухучёт спецодежды со сроком использования свыше 12 месяцев

Расходы на спецодежду в налоговом учете

Все предложенные государством изменения по поводу контроля специализированной одежды рабочих и мастеров преимущественно касаются отрасли бухгалтерии. В регламентах взимания госпошлин новых унифицированных документов представлено не было: представители различных корпораций по-прежнему могут учитывать данную категорию МПЗ в составе амортизируемого имущества (или в графе «Материальные расходы», если стоимость вещей не превышает показателя в 100 000 руб. за единицу).

Единственная трансформация соответствующего раздела законодательства касается инвентаризации обозреваемых объектов, не указанных в ч. 3 п. 1 ст. 254 НК РФ. Этот правоприменительный регламент рассказывает об обращении с наборами, приобретенными для реализации санитарно-эпидемиологических требований, внедренных в связи с пандемией, вызванной вирусом COVID-19. Вещевые комплекты, закупленные компаниями ввиду названных причин, сегодня должны зачисляться на баланс прочих расходов. Именно такой стандарт прописан в Постановлении Правительства № 7 (п. 1 ст. 264).

Перечень спецодежды и срок носки по профессиям

Спецодежда выдаётся бесплатно, за счёт работодателя — но не всем сотрудникам, а только тем, кто занят во вредных и опасных условиях труда. К примеру, по результатам СОУТ выявилось, что у бухгалтера нормальные условия работы, а у архивиста — вредные. Поэтому архивисту положено ежегодно выдавать халат для защиты от грязи и пыли, а бухгалтеру спецодежда не нужна.

Для каждой профессии определён свой перечень СИЗ и нормы выдачи. Для сквозных профессий, занятых во всех видах экономической деятельности, он представлен в Приложении к приказу Минтрудсоцзащиты РФ от 09.12.2014 №997н.

Срок носки (эксплуатации) конкретного вида спецодежды зависит от множества факторов:

- вида загрязнений;

- температуры окружающей среды;

- наличия токсичных веществ и т.д.

Как оценивать запасы при признании?

Бухгалтерская пресса и публикации 2022

В то же время начиная с 2022 г. в соответствии с бюджетной классификацией (Приказ Минфина России от 21 декабря 2022 г. N 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации») мягкий инвентарь учитывался в составе материальных запасов и его стоимость относилась на подстатью ЭКР 340 «Увеличение стоимости материальных запасов». А в соответствии с Общероссийским классификатором основных фондов, утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. N 359, специальная одежда и специальная обувь независимо от их стоимости и срока носки не относится к основным фондам.

Пример 4. В ходе выполнения должностных обязанностей не по вине работника, а в связи с особенностями трудового процесса был поврежден его рабочий комбинезон. Первоначальная стоимость комбинезона 6000 руб.

Что такое срок службы спецодежды: нормы

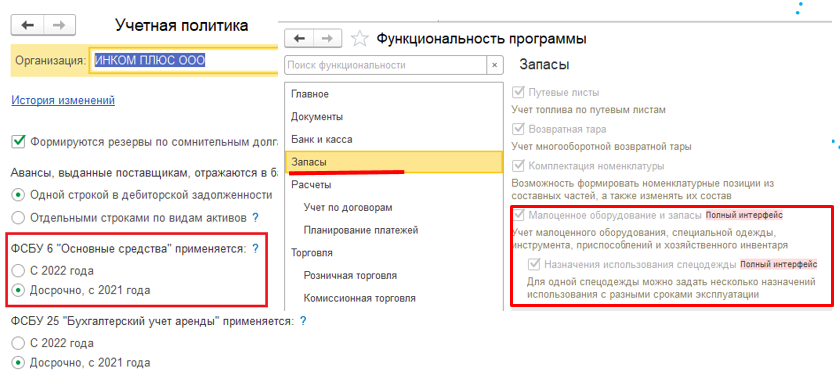

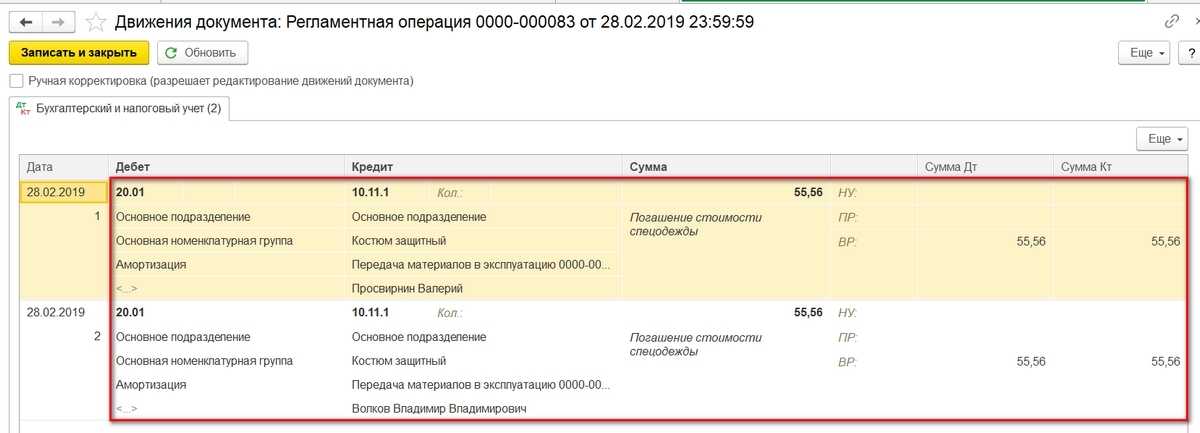

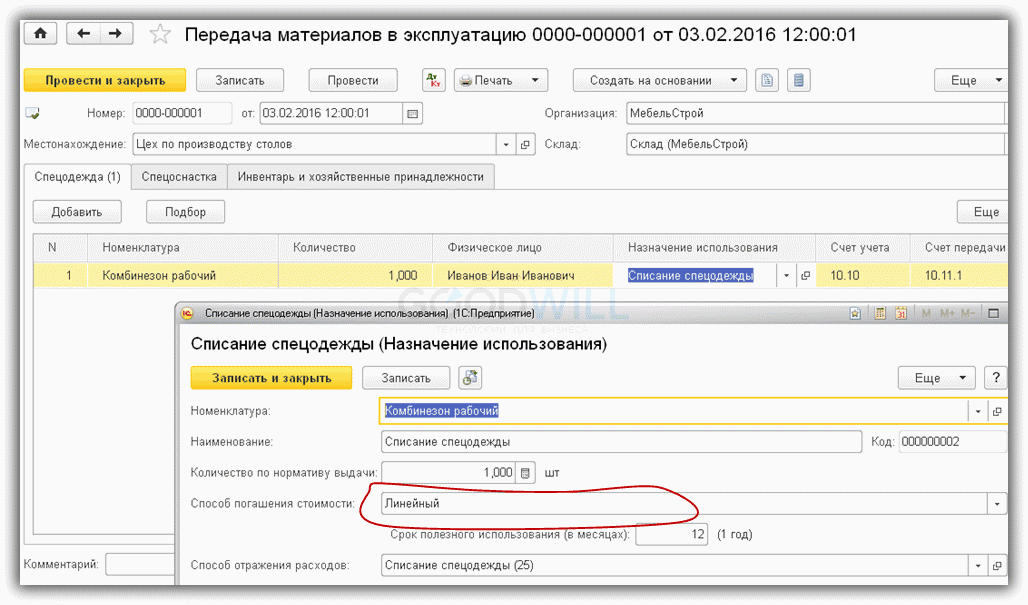

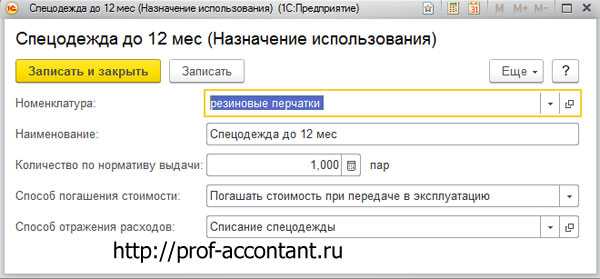

Бухучет спецодежды в организациях регламентируется приказом Минфина России № 135н от 26.12.02 г. (далее – Приказ). Общий перечень таких предметов определен в п. 5 Приказа, включая как спецобувь или спецодежду, так и отдельные приспособления. Конкретные потребности каждого предприятия определяются индивидуально, исходя из специфики деятельности. Списание объектов допускается производить сразу при отпуске (передаче) персоналу в том случае, когда срок носки не превышает 1 года (п. 21 Приказа). Если же одежда эксплуатируется более 12 мес., списание ОС (основного средства) выполняется в течение СПИ (срока полезного использования) линейным методом (п. 26 Приказа).

Минимальные сроки и порядок эксплуатации спецодежды приведены в Типовых нормах по соответствующим отраслям экономики, а также в Правилах по Постановлению № 51 от 18.12.98 г. (п. 26 Приказа). В отдельных случаях предприятия вправе утверждать свои повышенные нормы, соответствующие результатам проведенной СОУТ, а также изменять одни средства защиты на другие по согласованию с госинспектором по охране труда сотрудников (п. 5, 6 Правил).

Учёт спецодежды при увольнении

СИЗ числятся за конкретным работником до конца эксплуатации или до его увольнения. Список спецодежды и защитных средств содержится в личной карточке выдачи СИЗ. Работник вместе с обходным листом получает выписку из своей карточки, и должен сдать свою спецодежду ответственному работнику склада. При нормальном состоянии СИЗ, она принимается на склад, затем стирается, чистится, и выдаётся другому сотруднику.

При неудовлетворительном состоянии спецодежды с неистекшим сроком эксплуатации, создаётся комиссия, которая оценивает состояние СИЗ и определяет размер компенсации её стоимости с учётом износа.

В этом случае работник должен выплатить остаточную стоимость СИЗ, определённую комиссией. Аналогично с него будет удержана стоимость спецодежды, если он решил её себе присвоить.

Нельзя удерживать с увольняемого лица сумму более 20% от его выплат (статья 138 ТК РФ).

Бухгалтерские проводки при сдаче СИЗ от увольняемого работника:

Перечень выдаваемых СИЗ – как составить?

Для начала открываем приложение №1 Приказа 767н, и находим там должность нашего сотрудника. Копируем оттуда наименования всех СИЗ, и начинаем сопоставлять опасности, выявленные при проведении СОУТ и ОПР. При этом если возникает такая ситуация, что сотруднику нужно выдать 2 пары обуви с похожими характеристиками, не нужно покупать их две, а необходимо найти такую обувь, которая будет соответствовать всем необходимым требованиям.

Кроме того, в новых документах прописывается что работник должен сдавать использованные СИЗы после выхода их из эксплуатации, а работодатель должен прописать порядок списания средств индивидуальной защиты, а также не допускать использование СИЗов при воздействии вредного или опасного производственного фактора, при этом предотвратив нанесения вреда работнику. Также срок исчисления эксплуатации начинается со дня выдачи СИЗ работнику, а эксплуатировать больше заявленного изготовителем времени СИЗы не разрешается.

Общие понятия СИЗ

СИЗ призвана защитить жизнь и здоровье сотрудников от воздействия вредного производства. Согласно нормам работникам опасного производства должны быть выданы специальные сертифицированные СИЗ:

- изолирующие костюмы;

- средства защиты органов дыхания, рук, головы;

- смывающие и обезвреживающие средства;

- другие средства индивидуальной защиты.

Также существует список профессий, по которому должна выдаваться спецодежда по утвержденным нормам. Но предприятие, в свою очередь, может самостоятельно принимать нормы бесплатной выдачи СИЗ ответственным лицом согласно оценки условий производства.

Расходы на приобретение СИЗ

Законом разрешено часть расходов на приобретение СИЗ предприятию учитывать в счет взносов на травматизм. К таким расходам можно добавить следующее:

- приобретение аптечки первой помощи;

- закупка СИЗ согласно Типовым нормам или результатам спецоценки условий труда;

- для осуществления обязательных предрейсовых или предсменных медосмотров закупка алкометров и алкотестеров;

- обучение охране труда работников отдельных категорий;

- проведение спецоценки условий труда.

Однако существует ограничение суммы расходов, которую можно зачесть в счет уплаты взносов, в размере не более 20 процентов от суммы взносов на травматизм прошлого года, за вычетом сумм выплат работникам по данному виду страхования в том же году. Если же организация оплачивает СИЗ за счет бюджета, то НДС к вычету не принимается.

Как выдавать дерматологические СИЗ и смывающие средства по новым правилам

Дерматологические СИЗ предназначены для защиты от загрязнений, воздействия агрессивных рабочих материалов, веществ и сред. В ЕТН нормы выдачи дерматологических СИЗ перечислены в Приложении № 3.

По новым правилам, которые действуют с 1 сентября 2023 года, вводится новое понятие — неустойчивые загрязнения. Раньше их называли легкие.

Обратите внимание! Если загрязнения неустойчивые, легкие, то можно их выдавать в дозаторе в санитарно-бытовом помещении (душ, туалет), и заполнять на них личную карточку учета выдачи не нужно. Если же загрязнения устойчивые, трудносмываемые, то работникам выдают очищающие средства

Нельзя заменять смывающие средства различными веществами, не имеющими сертификат. Нельзя заменять очищающие средства от устойчивых (или) особо устойчивых загрязнений на смывающие средства

Если же загрязнения устойчивые, трудносмываемые, то работникам выдают очищающие средства. Нельзя заменять смывающие средства различными веществами, не имеющими сертификат. Нельзя заменять очищающие средства от устойчивых (или) особо устойчивых загрязнений на смывающие средства.

✓ При работе с водонерастворимыми рабочими материалами и веществами работникам выдаются гидрофильные средства.

✓ При работе с агрессивными водорастворимыми рабочими материалами выдают гидрофобные средства.

✓ Если на работника попеременно воздействуют то водорастворимые, то водонерастворимые средства, выдаются ДСИЗ комбинированного действия. Если упаковка СИЗ превышает 250 мл, их можно выдавать в коллективном дозаторе, указание об этом вносят на оборотную сторону карточки.

Дозаторы подлежат контролю, при необходимости из пополняют, ремонтируют и заменяют за счет работодателя. Контроль за исправностью дозирующих систем (дозаторов), их ремонт и замена осуществляется работодателем.

Важно! В личных карточках нужно записывать выдачу кремов ежемесячно. Если вы будете отмечать выдачу ДСИЗ ежеквартально, номинально это будет считаться нарушением правил выдачи СИЗ, так как это противоречит пункту 47 Правил

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Новые правила и требования

С 2024 года будут введены новые правила и требования к списанию спецодежды. Они направлены на улучшение контроля за использованием, хранением и списанием спецодежды, что позволит сократить неправомерное использование и улучшить безопасность рабочих условий.

Одним из главных изменений является введение централизованного учета спецодежды. Теперь каждый работник будет обязан иметь персональный учетный номер, по которому будет отслеживаться вся информация о списании и выдаче спецодежды. Это позволит более точно контролировать не только количество выданной спецодежды, но и сроки ее использования.

Также будут введены новые требования к хранению спецодежды. Все предприятия и организации будут обязаны создать специальные склады или помещения для хранения спецодежды. Здесь будут установлены определенные условия для сохранности и гигиеничности спецодежды.

Особое внимание будет уделено проверке состояния спецодежды перед ее списанием. Сотрудникам будет предоставлена возможность осмотреть и детально проверить состояние спецодежды перед возвращением ее на списание

При несоответствии выявленным требованиям, спецодежда будет заменена или отремонтирована.

Важным изменением будет также ужесточение ответственности за утерю или неправильное использование спецодежды. Теперь работник будет нести материальную ответственность за утрату спецодежды или ее повреждение по собственной вине. Это позволит сократить потери предприятий и снизить злоупотребление спецодеждой.

- Введение централизованного учета спецодежды для каждого работника;

- Обязательное создание складов или помещений для хранения спецодежды;

- Повышение контроля за состоянием спецодежды перед ее списанием;

- Ужесточение ответственности за утерю или повреждение спецодежды.

В результате внедрения новых правил и требований ожидается улучшение контроля и эффективности использования спецодежды, повышение безопасности и сокращение затрат на ее обслуживание.

Вопрос-ответ:

Какие изменения в списании спецодежды ожидаются в 2024 году?

В 2024 году планируются изменения в правилах и требованиях по списанию спецодежды. Ожидается введение новых правил и более строгих требований к списанию.

Какие новые правила будут добавлены насчет списания спецодежды в 2024 году?

Новые правила списания спецодежды в 2024 году включают в себя более подробные требования к состоянию спецодежды, указание сроков ее эксплуатации и ограничение в использовании поврежденной или изношенной спецодежды.

Какие требования будут предъявляться к состоянию спецодежды при ее списании в 2024 году?

В 2024 году требуется, чтобы спецодежда на момент списания находилась в приемлемом состоянии и не имела повреждений, которые могут повлиять на ее работоспособность и защитные свойства.

Будет ли запрещено использовать списанную спецодежду в 2024 году?

В 2024 году планируется ввести запрет на использование списанной спецодежды в целях безопасности. Использование изношенной и поврежденной спецодежды может не обеспечить необходимую защиту сотрудникам.

Списание спецодежды из эксплуатации в бухгалтерском и налоговом учете

Таким образом, списание спецодежды в бухучете и налоговом учете — это, в какой-то мере, новая практика, разобраться с которой успели далеко не все профильные специалисты. Профессионал, еще не познакомившийся с предложенными государством унификатами, но желающий продолжить работу на прежнем уровне качества, может обратиться за помощью, например, к соответствующему ПО. Программное обеспечение, разработанное, отлаженное и выпущенное «Клеверенс», уже включает в себя все образцы, шаблоны, блоки и модули, касающиеся, скажем, инвентаризации специальной одежды в рамках учреждения.

Права и обязанности в выдаче и эксплуатации СИЗ работника и работодателя

За работником, на которого заведена личная карточка учета выдачи СИЗ, закрепляются определенные права и обязанности:

|

№ п/п |

Права |

Обязанности |

|

1 |

Если работник не обеспечен СИЗ, он может отказаться от выполнения работы без каких либо выговоров либо удержаний из заработной платы | Целенаправленное использование по назначению закрепленных за ним СИЗ исключительно в рабочее время |

| 2 | Если СИЗ непригодна к эксплуатации не по вине работника либо же пропала, то ему положен досрочная замена спецодежды |

Своевременное уведомление руководство предприятия о выходе из строя СИЗ |

Работодатель в свою очередь должен за свой счет обеспечить сотрудников сертифицированными СИЗ в соответствии с их полом, ростом и размером, а также организовать учет выдачи СИЗ. Руководство фирмы следит за тем, чтобы работник допускался на сове рабочее место после получения им СИЗ прохождения специального инструктажа. Также обеспечение своевременной проверки, замены, ремонта СИЗ и обустройство помещений для текущего хранения СИЗ являтся прямой обязанностью администрации фирмы.

Организация вправе наладить электронный учет выдачи СИЗ, использовать бывшие в употреблении СИЗ согласно санитарным нормам после их санобработки и выдавать двойные комплекты СИЗ для их замены на период санобработки.

Норма выдачи спецодежды — изменения в 2023 году

В России срок эксплуатации спецформы на предприятиях прописан в статье 221 Трудового кодекса. Приказом Минтруда и соцзащиты № 997 определены типовые нормы выдачи (ТОН) одежды, обуви и других СИЗ.

Однако с 1 сентября 2023 года вступил в силу новый регламент, а именно единые типовые нормы (ЕТН) выдачи СИЗ по профессиям (приказ Минтруда РФ от 29.10.2021 № 767н). Правила пришли на смену ТОН, перевести предприятия на эти требования нужно до 31 декабря 2024 года.

Документ призван разграничить нормы СИЗ для служащих, которые относятся к одной профессии, но трудятся в разных условиях. Например, должность техника может подразумевать как работу на производственном участке, так и офисный труд. Во втором случае персонал не подвергается воздействию погодных факторов, спецодежда не требуется. Эти реальные ситуации и учитываются в ЕТН.

Теперь, чтобы определить список СИЗ для работника, руководитель должен провести оценку условий труда, выявить, какие негативные факторы имеются на рабочем месте. Также нужно учесть мнение профкомитета, если он есть в организации. Таким образом, спецодежда будет выдаваться только тем, кому действительно необходима защита от вредного воздействия. Предприятие сэкономит средства на униформе без риска получить штрафы.

Параллельно продолжает действовать постановление Минтруда от 31.12.1997 № 10, где прописаны нормативы по зимней спецодежде с учетом климатических поясов.