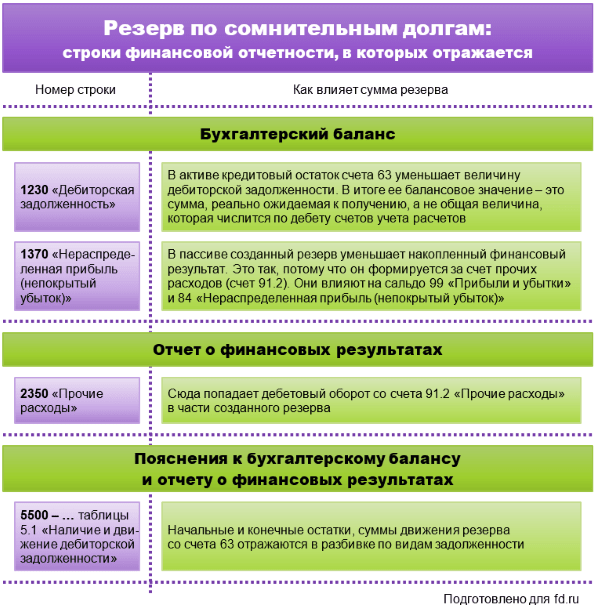

Проводки по созданию резерва по сомнительным долгам

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60. 62. 76. Также сомнительным долгом может признаваться задолженность заемщика по выданному вами займу, отраженная на субсчете 58-3 «Предоставленные займы» Приложение к Письму Минфина от 22.01.2022 N 07-04-09/2355 .

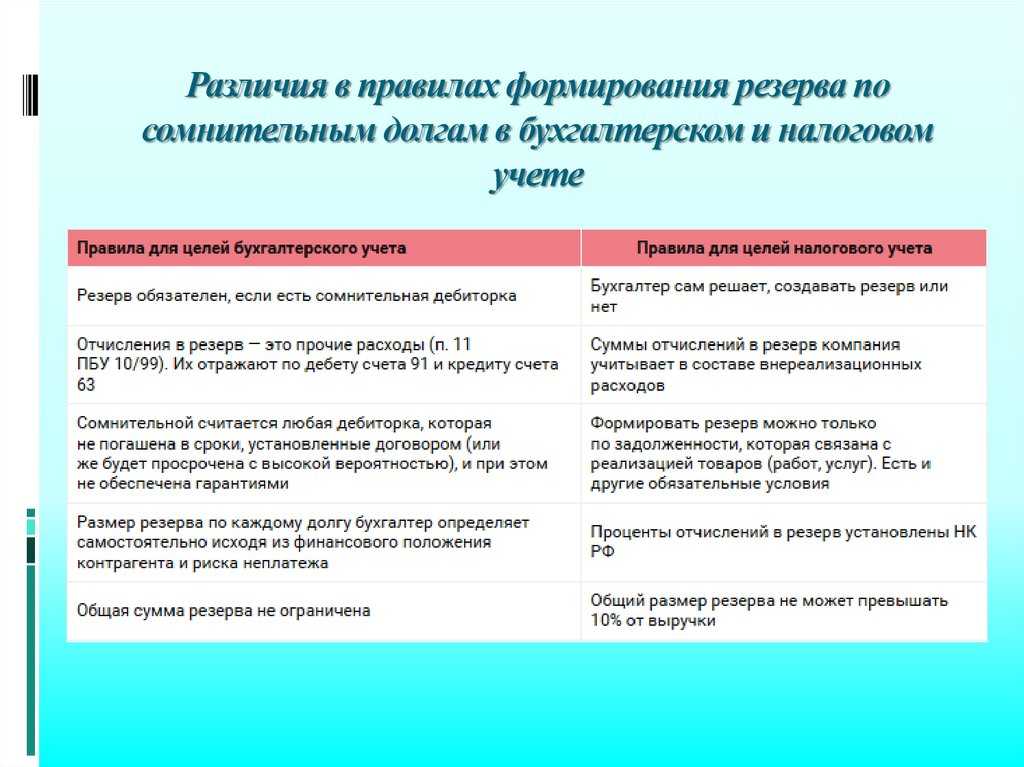

Еще одним моментом, который следует закрепить в учетной политике, является алгоритм определения величины резерва. Размер резерва в бухучете, в отличие от резерва, создаваемого в налоговом учете, не регламентирован. Поэтому организация должна самостоятельно разработать не только перечень тех факторов, от которых будет зависеть его размер (финансовое состояние должника, вероятность погашения им всего долга или его части), но и формулу расчета конкретной величины создаваемого резерва.

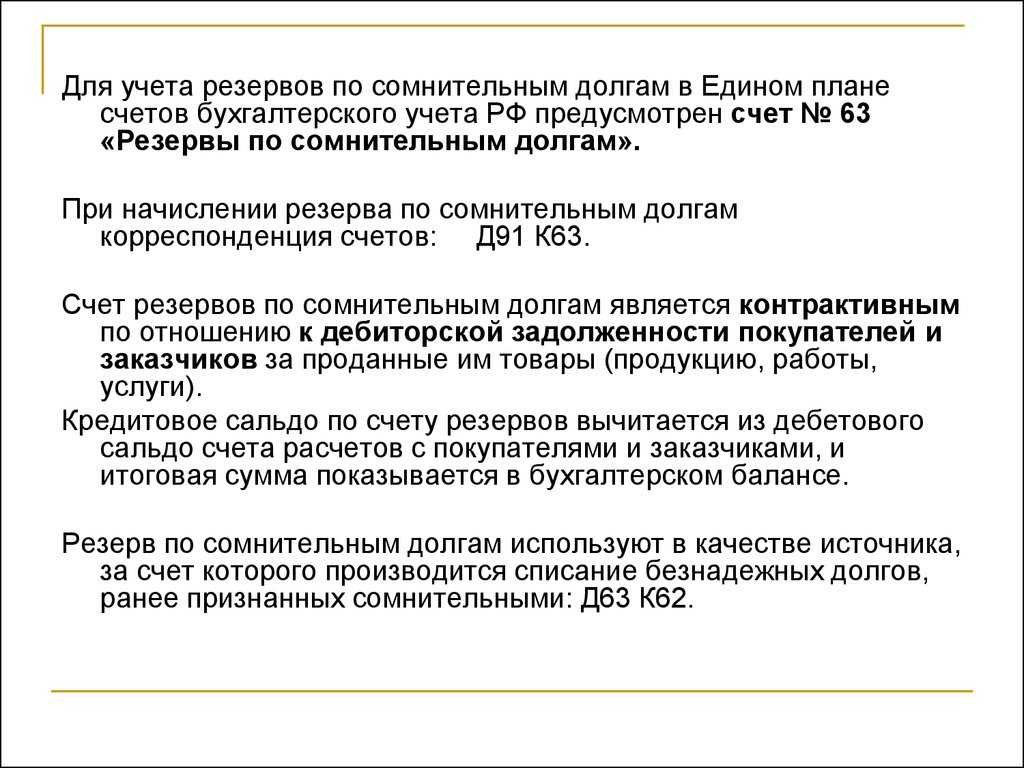

Резерв по сомнительным долгам — бухгалтерские проводки

Если в отчетном периоде величина резерва менялась, то в пояснениях к отчетности нужно будет раскрывать причины этого изменения и его влияние на отчетные данные текущего или будущих периодов (п. 6 ПБУ 21/2022). В отношении резервов, сформированных по операциям со связанными сторонами, организации, не имеющие права на составление упрощенной отчетности, обязаны давать в пояснениях информацию о таких резервах (п. 3 и п. 10 ПБУ 11/2022).

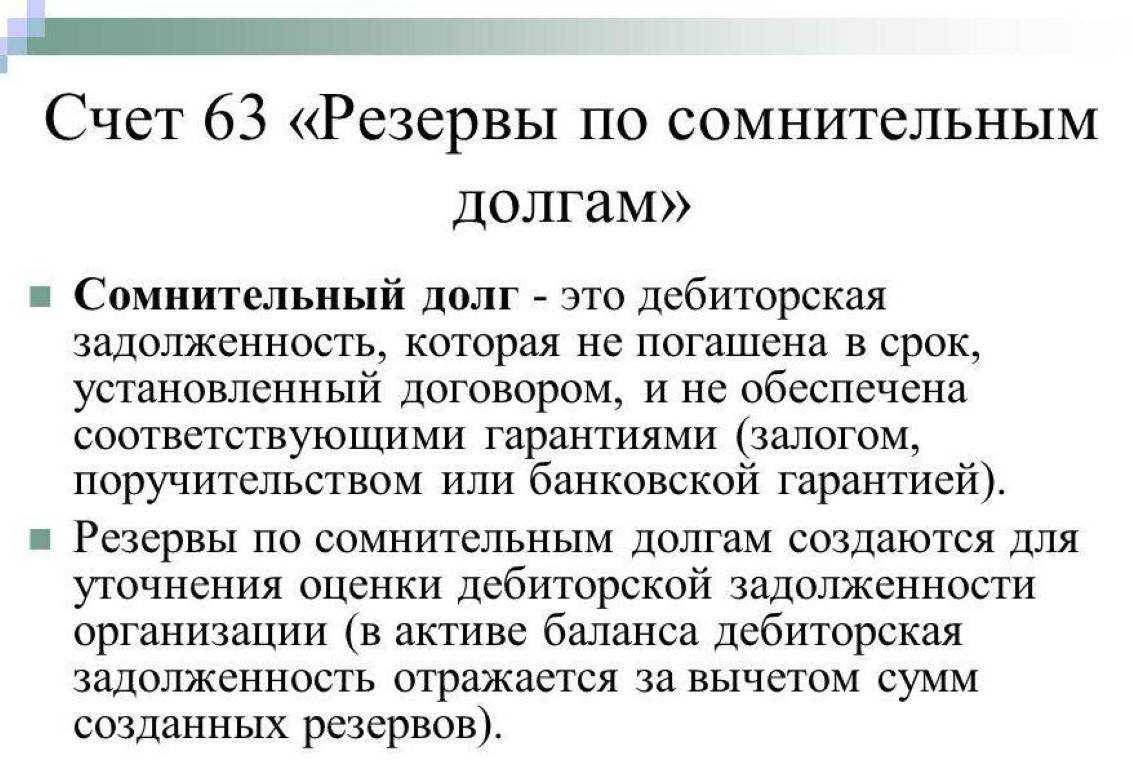

Резерв по сомнительным долгам — проводки, отражающие операции с ним, мы приведем в настоящей статье – подлежит созданию в бухучете в определенных ситуациях. Рассмотрим, что отличает этот резерв и как характеристики резерва влияют на бухгалтерские проводки по нему.

Проводки по резервам по сомнительным долгам

- Следуя статическому приему, объем денег, перечисленных на покрытие ненадежных обязательств, устанавливается в соответствии с показателями за несколько равных временных промежутков как часть безвозвратных пассивов во всей совокупности дебиторских обязательств конкретного типа.

- При интервальной системе объем выделений в фонд по просроченной оплате составляется в конкретный интервал времени (за год, за месяц, за квартал) как процент от объема долга, обусловленный временем просрочки.

- Экспертный способ предполагает создание резерва по отдельным случаям не оплаты, по количеству средств, что вероятно не будут оплачены вовремя. Определение каждого потенциального сомнительного обязательства устанавливается организацией самостоятельно.

Неуплата контрагента может отображаться в исчерпывающей форме без формирования запасов. Недочет этого подхода представляется в том, что он отображается на состоянии балансового отчета, так как очевидный расход и убыток будут указаны как полновесная прибыль. Также долг может быть отражен с вычетом потенциальных неуплат.

Нормативные акты

Учет сомнительных долгов в бухгалтерском учете базируется на положениях следующих нормативных актов:

- ФЗ №117 (с учетом изменений, вошедших в силу 1.03.15);

- Положение по ведению бухучета и бухгалтерской отчетности, вступившее в силу 29.07.98 в соответствии с приказом Минфина №34н;

- Правило бухучета 4/99, утвержденное Минфином РФ 6.06.99;

- Приказ Минфина №49 от 08.11.10;

- ПБУ об изменении оценочных значений №21/2008 (утверждено 6.10.08).

Перечисленные документы содержат дополнительную информацию и пояснения по работе с РСД для бухучета. Основные положения по формированию резерва в налоговой отчетности можно найти в Налоговом кодексе (часть вторая).

Какой долг может считаться сомнительным

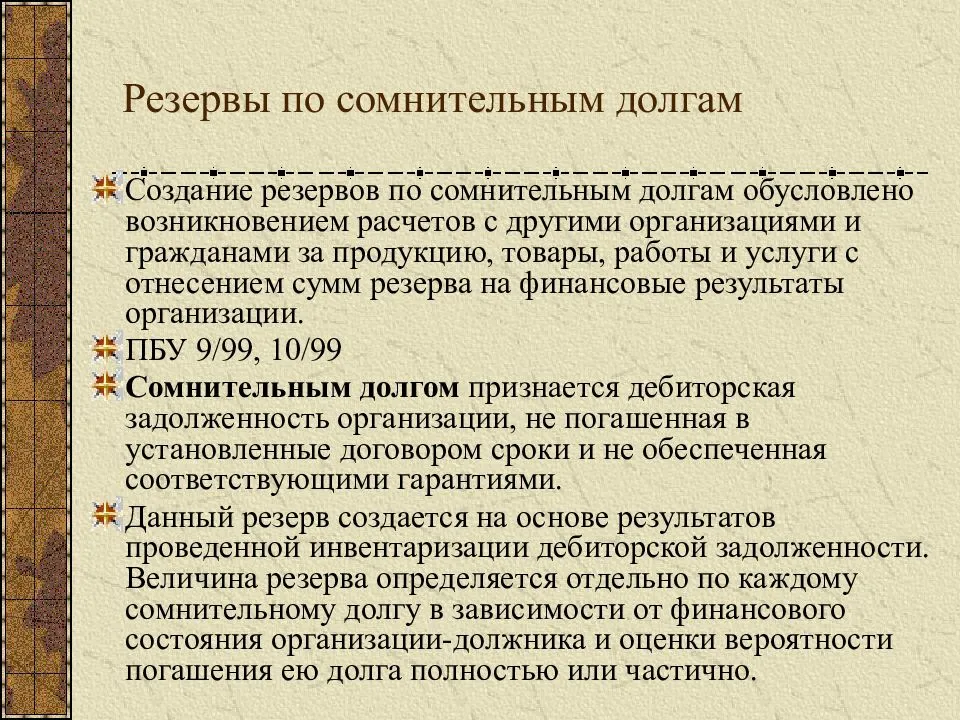

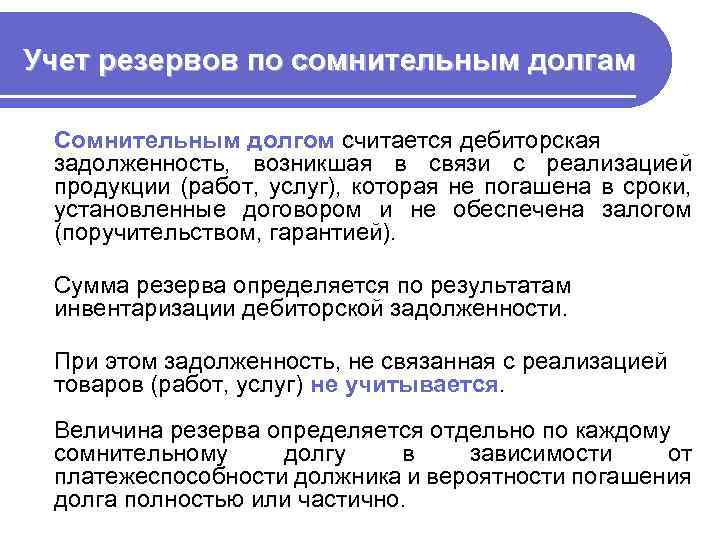

Создать РСД можно только по тем задолженностям, которые были причислены к категории сомнительных. Сомнительные долги в бухгалтерском учете – это ДЗ, не закрытые дебитором в срок, оговоренный в заключенном с кредитором договоре либо установленный законодательно. Также к данной категории относят дебиторки:

- не подкрепленные никаким обеспечением (залогом, авансом и т. д.);

- погашение которых в срок маловероятно (по экспертной оценке финансового положения задолжника).

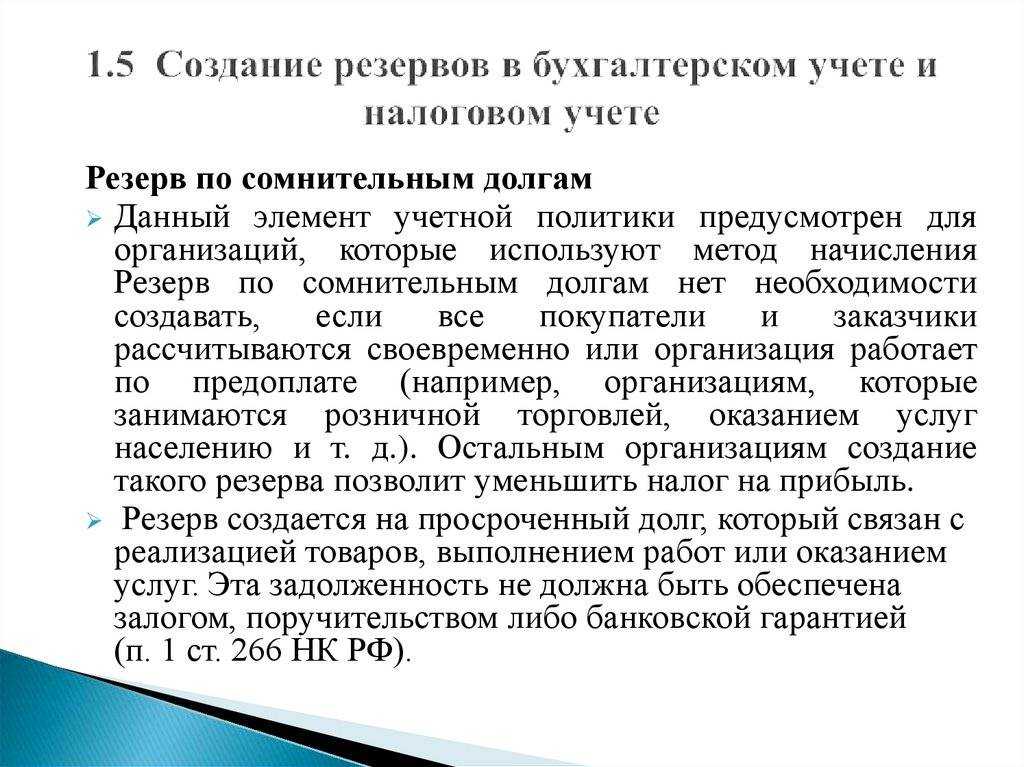

Формирование РСД по каждой из дебиторок, отнесенных к числу сомнительных, является обязательным для каждой организации. Однако, данная обязанность действует только в рамках бухучета. С точки зрения налоговой отчетности РСД, это право предприятия, которое реализуется на усмотрение его руководства.

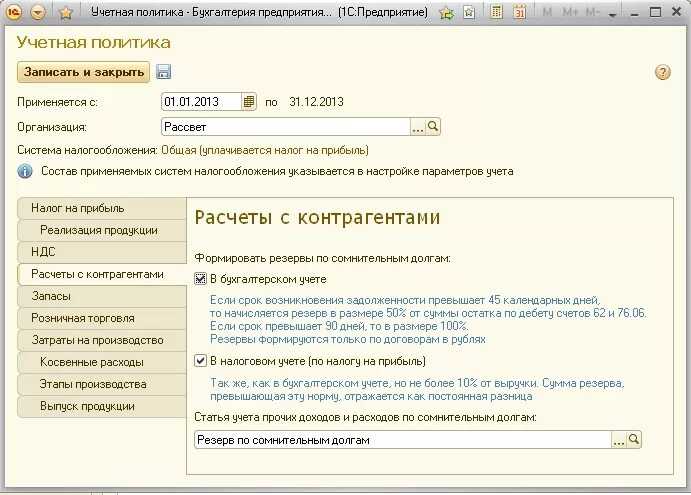

Основные настройки

-

В Учетной политике организации (меню «Главное – Настройки – Учетная политика») установим флаг «Формируются резервы по сомнительным долгам»:

-

В учетной политике НКО (меню «Главное – Настройки – Учетная политика(НКО)») также установим флаг «Формировать резервы по сомнительным долгам по целевым взносам»:

Примечание:

при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

-

Зададим аналитику для 86 счета по отражению резерва (Источник финансирования и назначение целевых средств):

Также можно указать конкретный договор контрагента или какой-то «общий» договор для отражения резервов, если учет по договорам ведется только по оборотам (договор заполнять не обязательно):

-

Резервы формируются по следующему правилу:

-

Если срок возникновения задолженности превышает 45 календарных дней, то начисляется резерв в размере 50% от суммы остатка по дебету счетов 62, 76.06 и 76.86;

-

Если срок превышает 90 дней, то в размере 100%;

-

Резервы формируются только по договорам в рублях и только по просроченной задолженности;

-

Для резервов по целевым взносам учитывается только срок оплаты, указанный в договоре с контрагентом (если не заполнен, то считается равным 0). Срок оплаты из настроек Параметров учета влияет только на счета 62 и 76.06 (меню «Администрирование – Параметры учета – Срок оплаты покупателями»):

-

-

Рассмотрим пример:

-

Создадим документ «Начисление целевых средств» (меню «Учет целевых средств – Начисление целевых средств»):

-

В договоре установим срок оплаты:

-

Проведем операцию «Закрытие месяца» с января по май. Оплату отражать не будем:

При закрытии марта сформируется первый резерв размером 50%, т.к срок долга с 31.01.2022 более 45 дней:

При закрытии мая формируется резерв на оставшуюся сумму задолженности (в размере 100%), поскольку срок превышает 90 дней:

Нередко складывается ситуация, когда после окончания работ по созданию резерва, долг в полном объеме или его часть погашается контрагентом. После изменения суммы долга резерв необходимо корректировать в программе. Это операция восстановления. Для наглядности мы рассмотрим актуальный пример, как восстанавливается резерв по сомнительным долгам в программе 1С-Рарус: Бухгалтерия для некоммерческой организации 5.0.

От чего зависит размер сумма отчислений

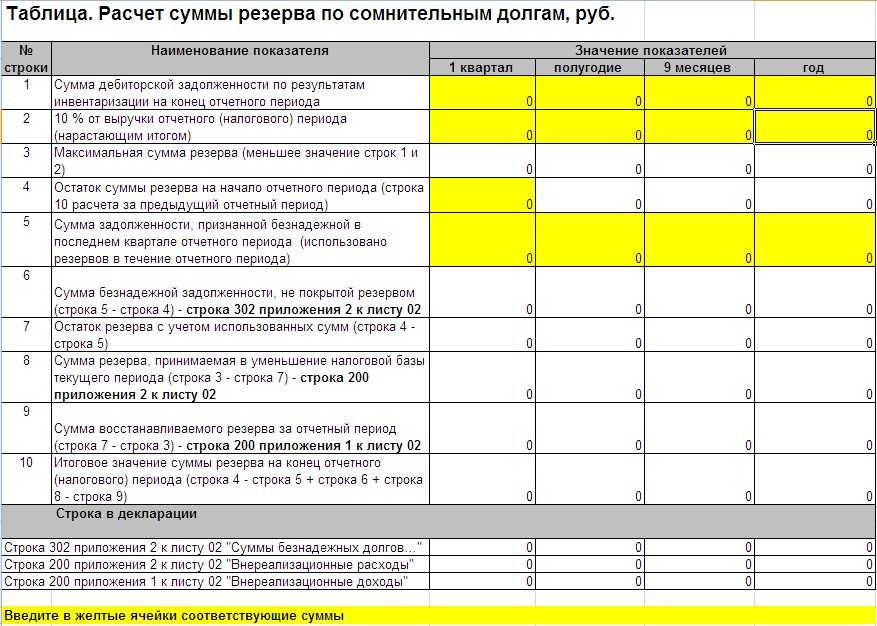

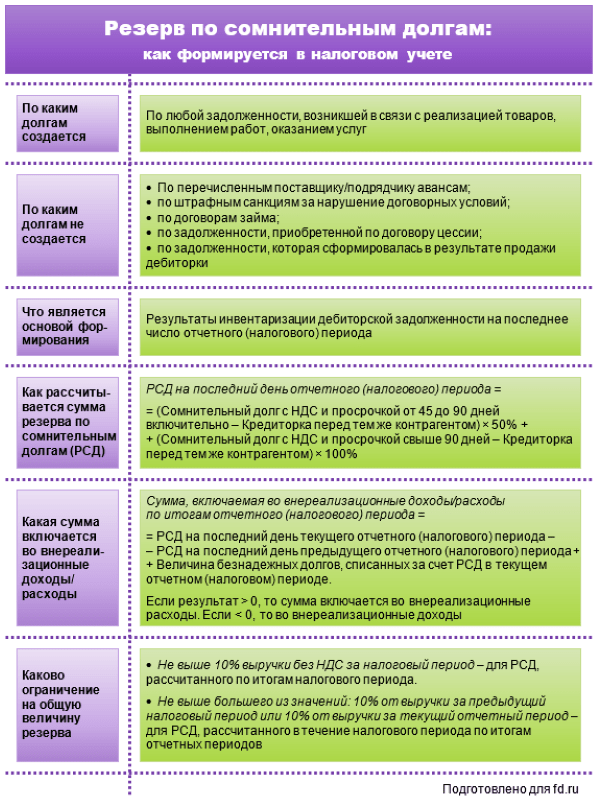

После проведенного переучета, необходимо определить является ли так или иная задолженность сомнительной. С какого дня уже можно будет формировать резерв и как рассчитывается сумма, для покрытия долга. Какие условия должны быть соблюдены, чтобы можно было произвести отчисления и уменьшить, таким образом, налогооблагаемую базу? Сумма резерва по каждому должнику рассчитывается отдельно. Размер отчислений зависит от следующих условий:

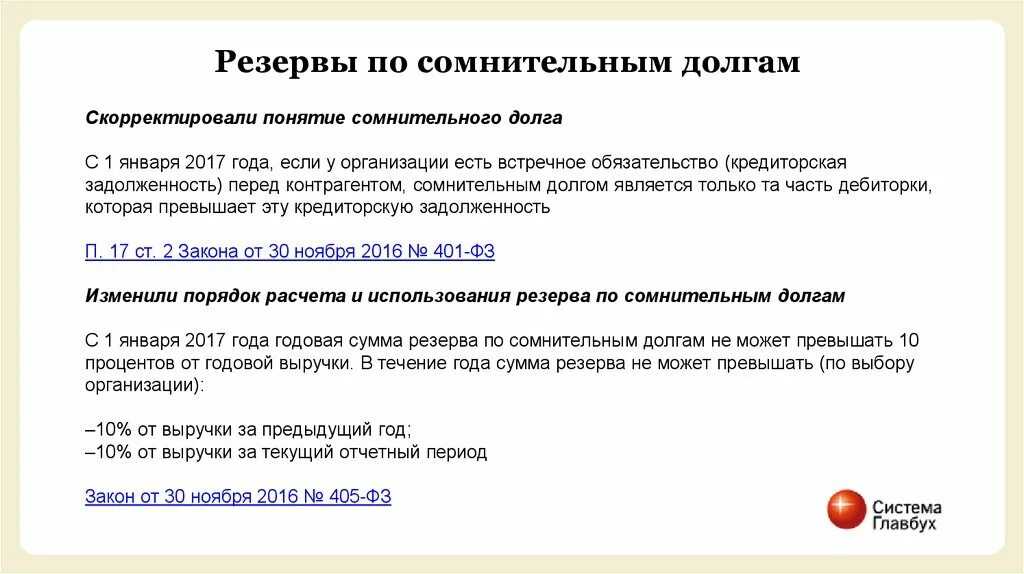

- если срок непогашения долга 90 суток и более, то в резерв записывается полная сумма;

- если деньги не поступили в течение 45–90 суток после даты указанной в договоре, то переводят только половину;

- если просрочка платежа длится не более 45 суток с оговоренной даты, указанной в договоре, то в резерв ничего не отправляют.

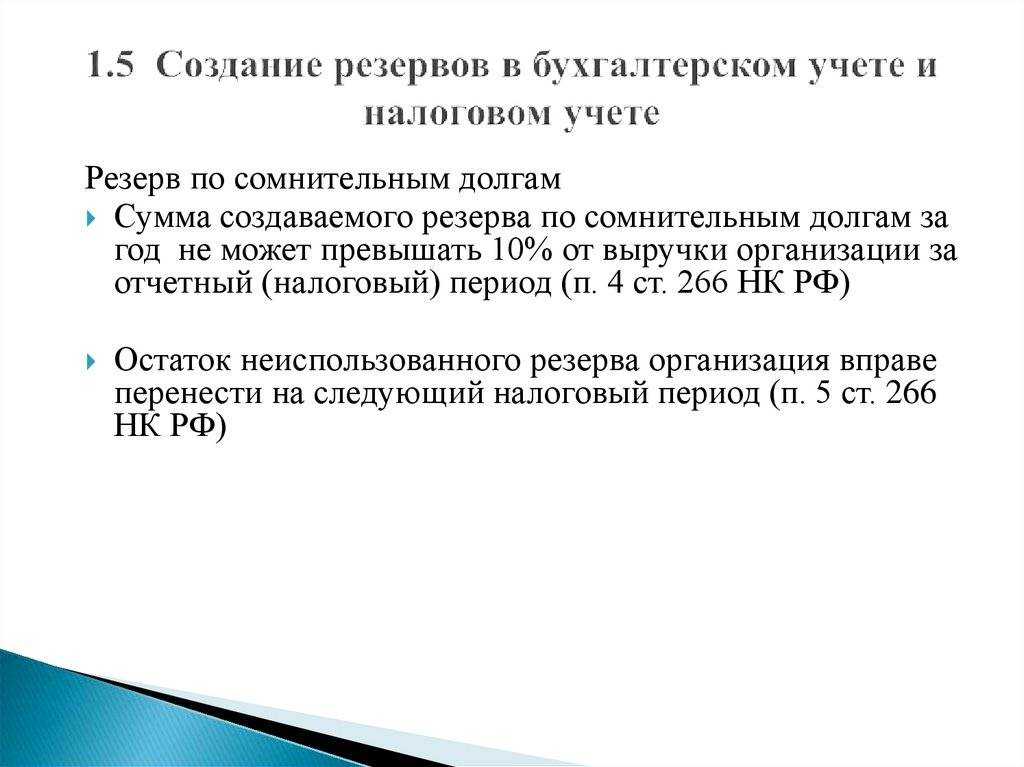

При этом следует учитывать принятые законом условия, согласно которым отчисления не могут превышать определенной доли от выручки, полученной в течение учетного периода. Согласно принятой в бухучете терминологии, под выручкой от реализации являются поступления от продажи товаров и услуг, без вычета себестоимости и налогов.

Как создать

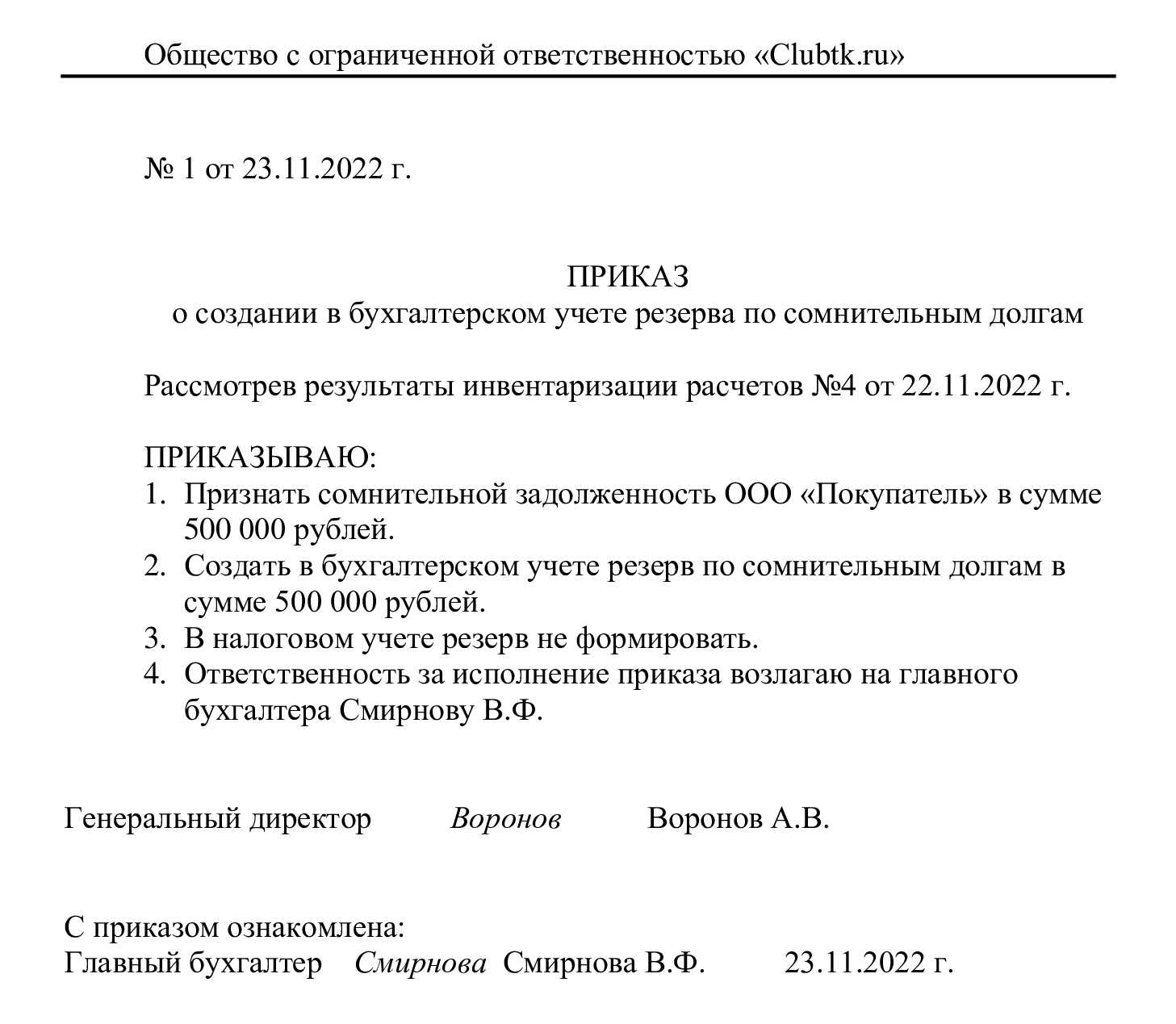

Создание резерва производится в несколько этапов. Придется просмотреть и изучить большое количество документов. Но в будущем это поможет избежать снизить риск роста невыплаченных долгов. Весь процесс создания состоит из следующих шагов:

- После завершения учетного периода, проводится переучет всех долгов дебиторов. Это нужно для того, чтобы выявить наличие их всех, а не только сомнительных.

- На основании полученной в ходе перерасчета информации рассчитывается сумма резерва, который был уже использован в этом периоде и неиспользованный остаток (в случае, когда были все-таки погашены долги со стороны дебиторов).

- Рассчитывается сумма резерва, который будет создан в следующем отчетном периоде. Рассчитывается она не только исходя из общей суммы просрочек, но и от размера всей выручки. По закону сумма отчислений не должна быть выше 10% от ее суммы.

- Рассчитанная сумма сравнивается с оставшимися за прошлый период средствами и делается перерасчет.

Если сумма превышает остаток, то к нему доначисляются средства, и эти доначисления списываются в состав прочих расходов. Если же она меньше, то ему придется уменьшить размер резерва, а разницу перенести на счет прочих доходов.

В итоге информацию, полученную в ходе проведенной инвентаризации, используют для создания базы данных о дебиторах, о наличии у них долгов перед предприятием, и как они их погашают. При формировании резерва, просроченные платежи учитываются полностью, вместе учетом НДС.

Проводки создания резерва по сомнительным долгам

Подтверждение выбора Выбранный вариант нужно утвердить в учетной политике предприятия. Если руководство решило использовать метод экспертной оценки, то следует четко прописать критерии отнесения задолженности в резервы. В пропорциональном методе нужно установить процентные значения

При выборе варианта формирования резерва важно учитывать цель его создания. Чем выше будет эта сумма, тем больше показатель чистых активов

Для «красивой» отчетности он должен быть минимальным. Так и законодательные требования будут соблюдены, и инвесторы не пострадают.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва: Получите 267 видеоуроков по 1С бесплатно:

https://youtube.com/watch?v=rxim_shgo0E

Резерв по сомнительным долгам: бухгалтерские и налоговые тонкости

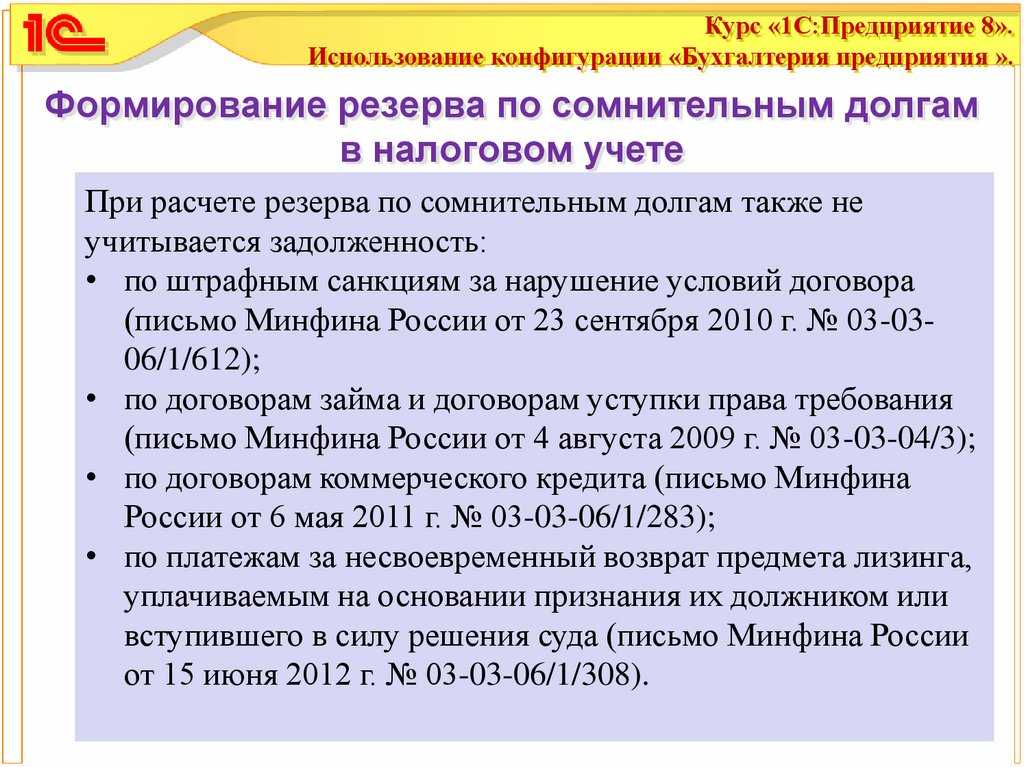

О том, какие суммы, по мнению налоговиков, к сомнительным долгам относить не следует:

- расходы в виде предварительной оплаты, в том числе авансы;

- задолженность по договору цессии, поскольку она не рассматривается как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг;

- задолженность по штрафам;

- суммы денежных средств, размещенные на счетах, депозитах в банках;

- задолженность по договору, если она покрывается за счет страхового возмещения по договору страхования предпринимательского риска.

И еще один момент. Вы вправе признать сомнительной или безнадежной задолженность, даже если никаких мер по взысканию этой задолженности не принималось

В частности, не важно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п. Ведь по своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных компанией

Этим обеспечивается взимание налога, исходя из реально сложившейся прибыли.

И не забывайте о рисках, если речь идет об учете задолженности, возникшей между взаимозависимыми лицами. Налоговики посчитают, что единственной деловой целью «бездействия» компании являлось списание с баланса задолженности и учет ее в качестве безнадежной, а само бездействие носило характер прощения долга. А это грозит доначислениями.

Также надо различать ситуации, в которых в отношении части задолженности меры принудительного взыскания применялись и оказались безрезультатными, а в отношении другой части задолженности меры взыскания не применялись. Для признания этой части задолженности безнадежной должно иметься надлежащее основание. Найти его нужно в п. 2 ст. 266 НК РФ. Поскольку наличие постановления судебного пристава не позволяет списать задолженность, которая в этом постановлении не отражена.

Советы опубликованы в Телеграм-канале «Переводчик с бухгалтерского». Сформулированы автором Телеграм-канала «Мытарь»

Условия формирования РСД

В приведенных выше нормативных документах определены условия, обязательные для выполнения при создании РСД. В них, к примеру, оговаривается, что фонд резервов может формироваться исключительно в результате расчетов фирмы с лицами, выступающими в качестве ее потребителей. Авансы, которые предприятие перечислило поставщику, к объемам РСД причислить нельзя.

Закон не устанавливает лимитов по объему и времени существования РСД в бухгалтерской отчетности. Однако в бухучете допускается при формировании фонда относить к безнадежным задолженности по регламенту, установленному для налоговой отчетности. Выбор порядка учета активов резерва производится на основании анализа следующих факторов:

- сроков выплаты ДЗ, оговоренных в договорном соглашении;

- планируемых сроков погашения долга дебитором;

- объема отчислений в фонд РСД.

Более подробно данный вопрос рассмотрен в ПБУ 18/02.

Резерв по претензиям, искам1

Бухучет: создание резерва

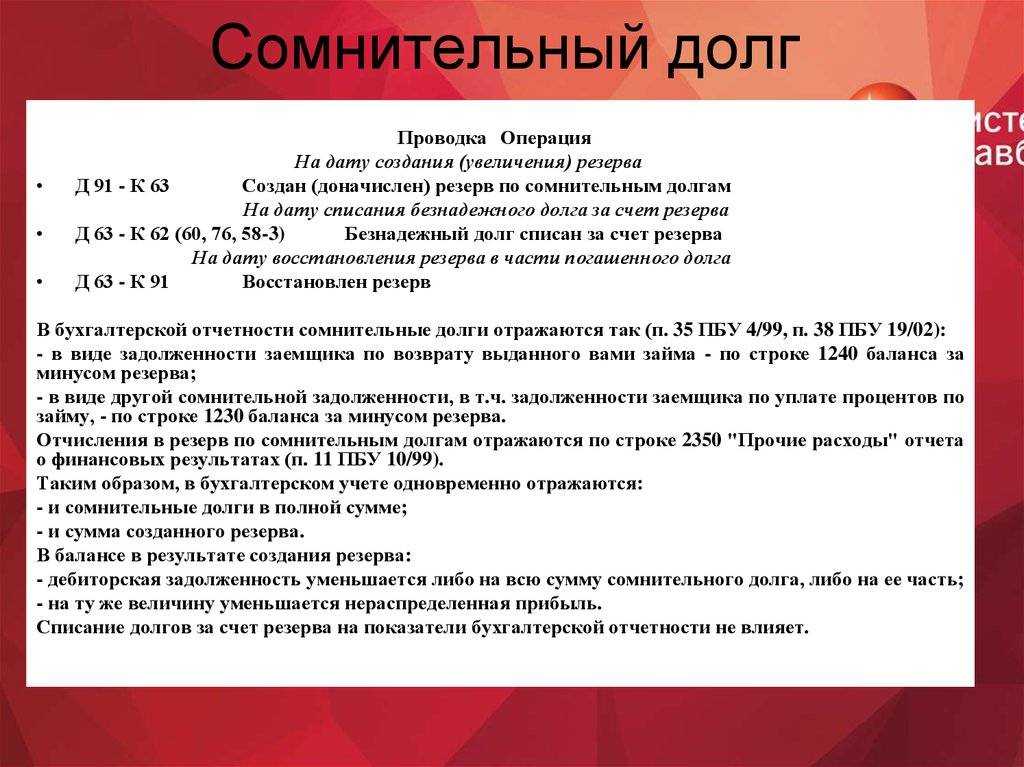

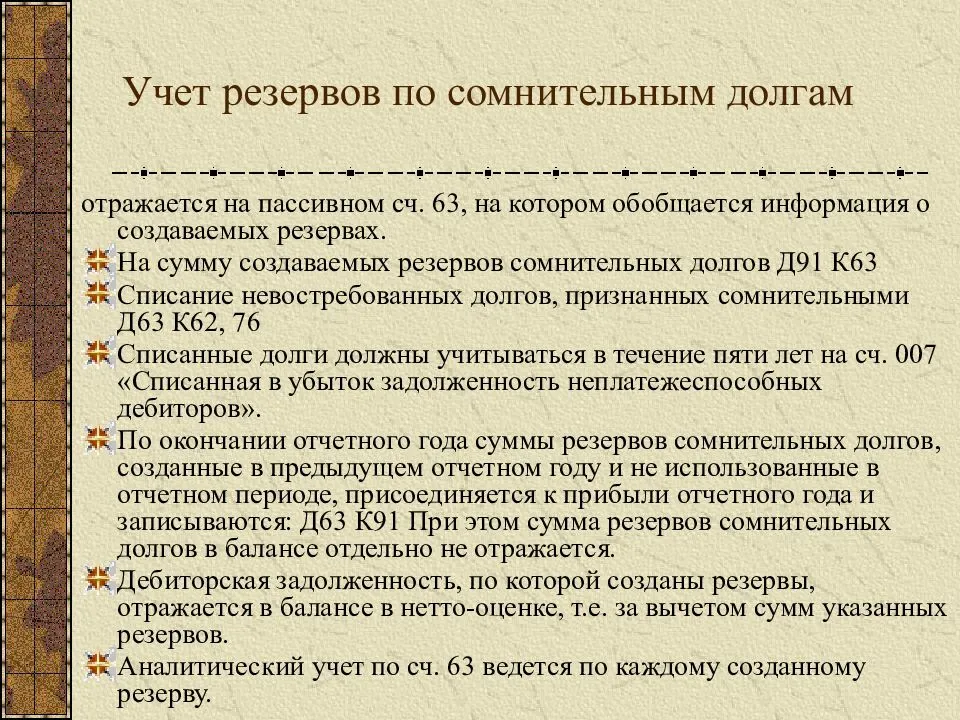

Резерв по сомнительным долгам в бухучете – это оценочное значение. Когда его создают, увеличивают или уменьшают, в бухучете признают соответственно расходы или доходы. Об этом сказано в пункте 4 ПБУ 21/2008.

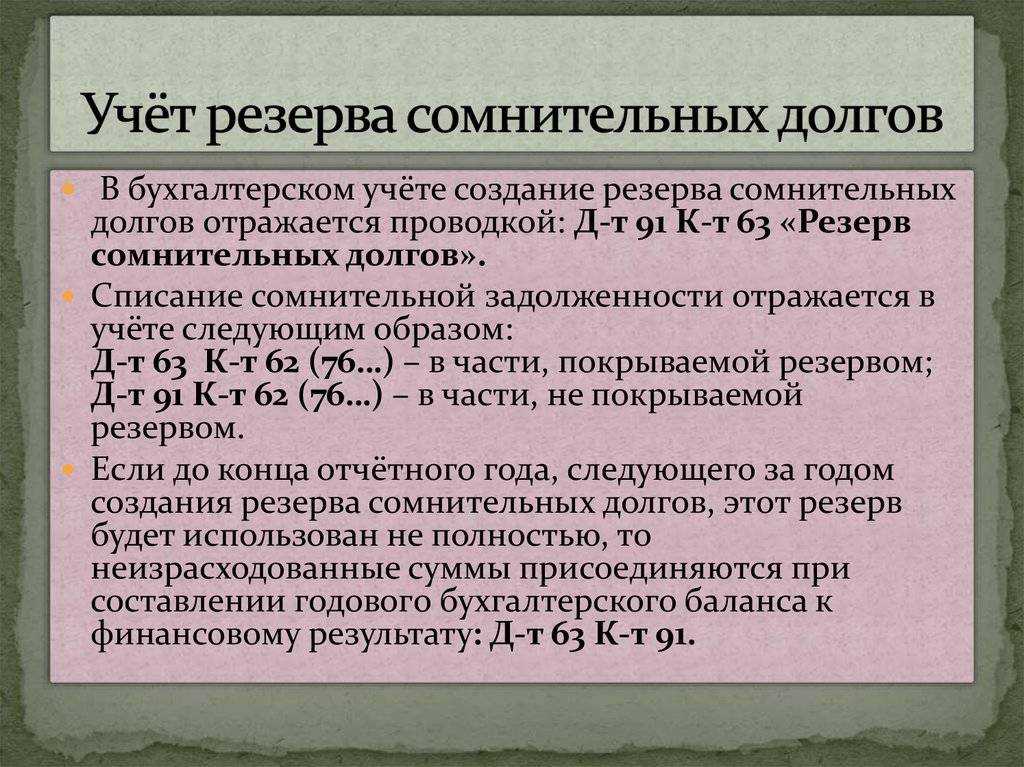

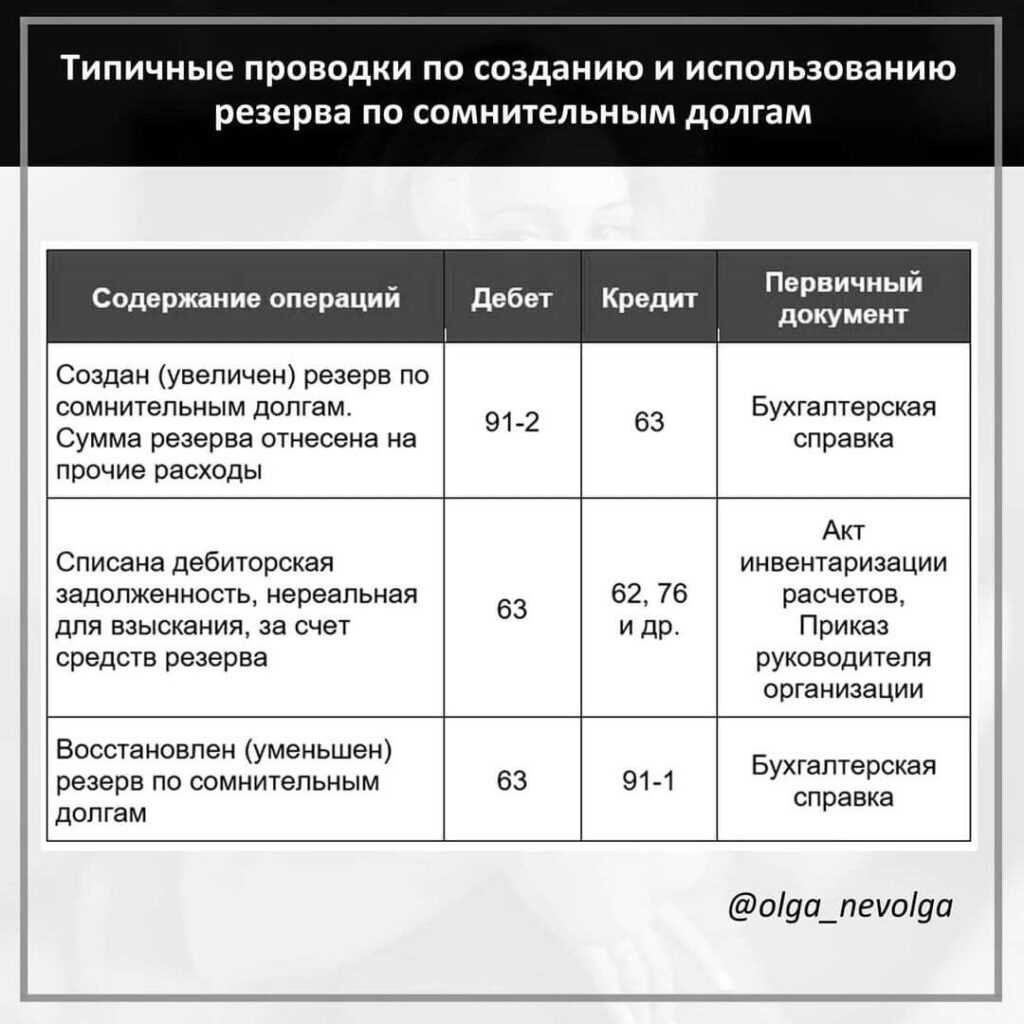

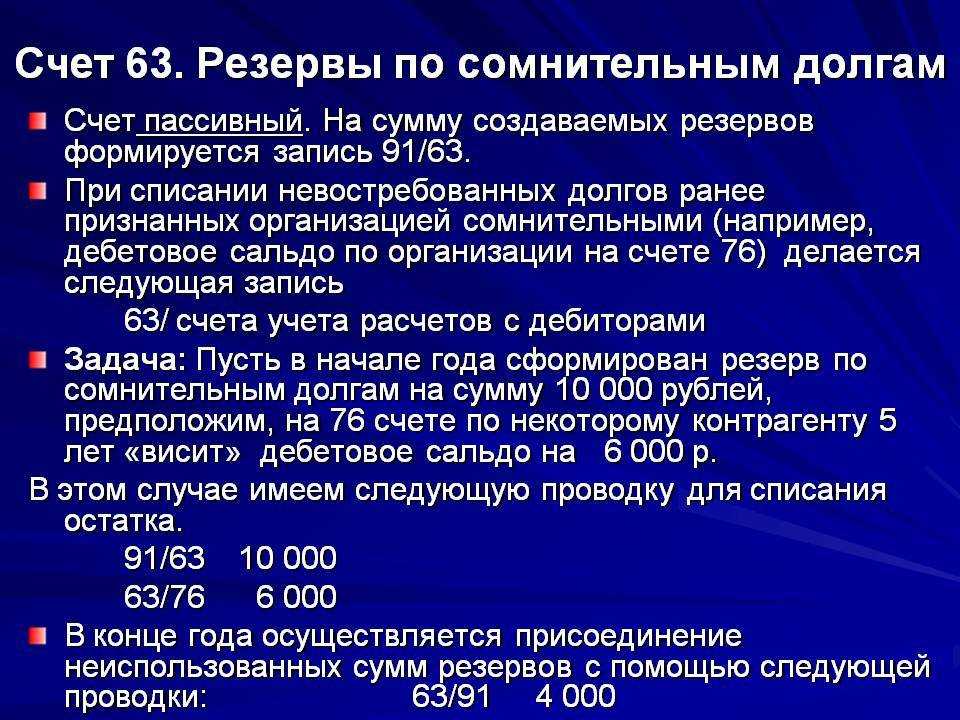

Отчисления в резерв по сомнительным долгам учитывают в составе прочих расходов (п. 11 ПБУ 10/99). Операции, связанные с созданием и использованием резерва по сомнительным долгам, отражают на счете 63 «Резервы по сомнительным долгам»:

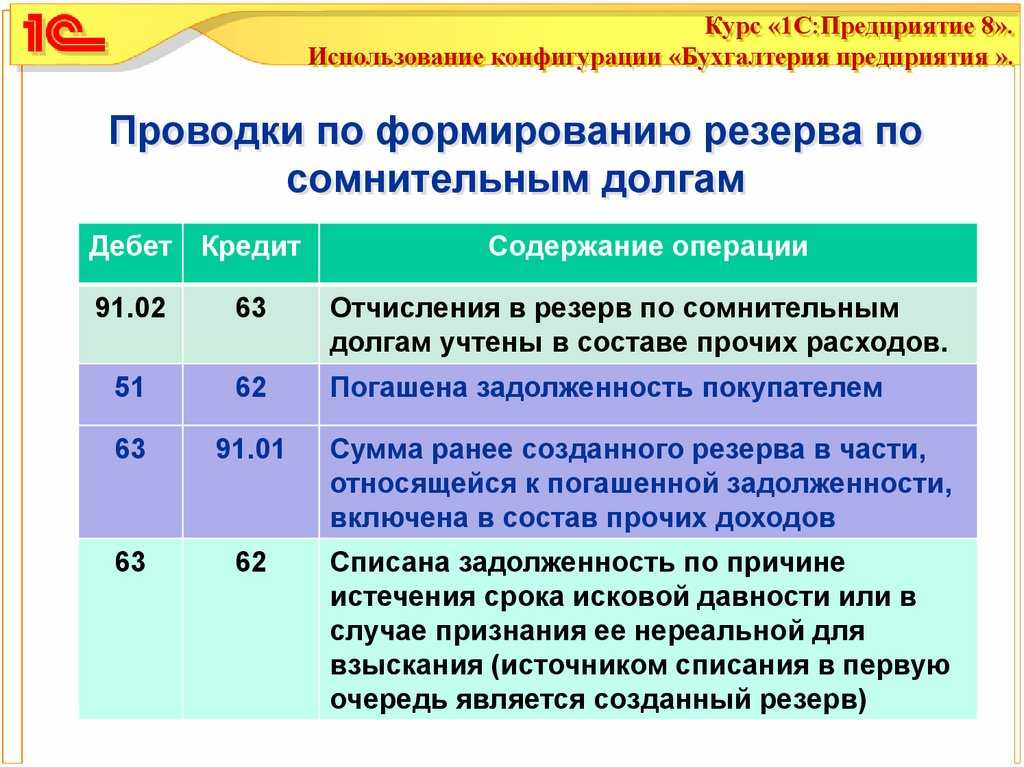

Дебет 91-2 Кредит 63

– создан (увеличен) резерв по сомнительным долгам.

Контрагент может погасить задолженность, по которой ранее создали резерв, полностью или частично. Тогда восстановите часть резерва, которая относится к этой задолженности:

Дебет 51 (50) Кредит 62 (71, 73, 76…)

– погашена задолженность контрагента;

Дебет 63 Кредит 91-1

– восстановлен резерв в части погашенной дебиторской задолженности.

Аналитический учет дебиторской задолженности по счету 62 (58-3, 71, 73, 76…) организуйте таким образом, чтобы была возможность получить всю необходимую информацию о задолженности, которая не оплачена в срок. Такие требования установлены Инструкцией к плану счетов.

Ситуация: как отразить разницу между бухгалтерским и налоговым учетом, если в налоговом учете резерв по сомнительным долгам не создавался?

Разницу отразите как временную.

Отчисления в резерв по сомнительным долгам отражают в составе прочих расходов с использованием счета 91 «Прочие доходы и расходы». В бухучете созданный резерв уменьшает бухгалтерскую прибыль отчетного периода.

Если в налоговом учете резерв не создают, то, соответственно, расходов в отчетном налоговом периоде не возникает. Поэтому между бухгалтерской прибылью (убытком) и налогооблагаемой возникает разница (п. 3 ПБУ 18/02).

Расходы, связанные с созданием резерва в текущем отчетном периоде, оказывают влияние на прибыль (убыток) в будущем, когда задолженность погасят или спишут как безнадежную. Следовательно, возникает временная разница (п. 8 ПБУ 18/02).

Временная разница приводит к образованию отложенного налогового актива, который уменьшит налог на прибыль в последующих периодах (п. 11 ПБУ 18/02).

В бухучете отложенный налоговый актив отразите проводкой:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив.

В дальнейшем созданный резерв может быть:

- восстановлен, если погашена задолженность. Тогда восстановленный резерв включайте в состав прочих доходов на счете 91 «Прочие доходы и расходы»;

- восстановлен, если до конца года обязательство дебитор так и не погасит, но долг безнадежным признать еще нельзя (абз. 4 п. 70 Положения по ведению бухгалтерского учета и отчетности). Сумму восстановленного резерва включите в состав прочих доходов на счет 91 «Прочие доходы и расходы»;

- использован, когда за счет резерва спишете безнадежную дебиторскую задолженность(п. 77 Положения по ведению бухгалтерского учета и отчетности).

Одновременно с восстановлением ранее возникшая временная разница будет уменьшена или полностью погашена. Следовательно, будет уменьшаться или полностью погашаться отложенный налоговый актив. Такой порядок следует из пункта 17 ПБУ 18/02 и пункта 18 ПБУ 10/99.