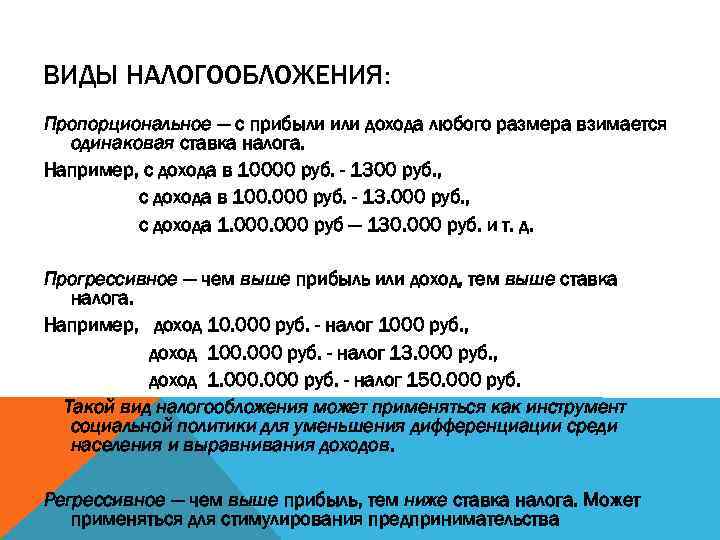

Налог на доходы

НДФЛ – сбор со всех физических лиц. Также его называют подоходным налогом. Оба термина имеют один смысл. Физическими лицами считаются граждане РФ, иностранцы, взрослые, дети, мужчины, женщины. Из полученных доходов должен быть взят сбор. Это регулируется законодательством страны.

Плательщиками налогов считаются физические лица:

- резиденты;

- нерезиденты.

К первой группе относят граждан, которые проживают на территории страны свыше 183 дней. Этот период не должен прерываться при выезде за пределы страны. Нерезидентами принято считать лиц, которые проживают в стране меньше 183 дней. Ими считаются иностранцы, поступившие на работу, студенты.

Гражданство не является важным фактором в определении статуса налогоплательщика. Резидентами РФ всегда считаются военные, которые проходили службу в другой стране, а также работники органов власти, выезжающие за пределы государства.

Правила заполнения документов

Ну а теперь разберёмся, как должны быть заполнены конкретные виды бухгалтерской документации в том случае, если работнику делалась премиальная выплата.

2-НДФЛ

Внесение данных в форму осуществляется с помощью специальных кодов, перечни которых установлены ФНС.

В частности, с декабря 2016 года данные о премиях сотрудникам вносятся с помощью кодов:

- 2002 – суммы, которые назначаются за достигнутые результаты и показатели, предусмотренные трудовыми контрактами или коллективными договорами. При этом эти деньги должны выплачиваться не из прибыли, не из целевых средств или сумм специального назначения.

- 2003 – суммы, которые подлежат выплате именно из прибыли и других особых средств и поступлений.

- 2000 – все прочие надбавки, предусмотренные законом или соглашением (например, надбавка за выслугу лет).

При этом нужно отметить, что возможна путаница: что конкретно считать средствами прибыли? Чтобы избежать возможных ошибок, специалисты рекомендуют по коду 2003 указывать премии к юбилеям, праздникам и т. д. – то есть те, расходы на которые не признаются при обложении налогом прибыли организации.

- Скачать бланк справки 2-НДФЛ

- Скачать образец внесения премий в справку 2-НДФЛ

6-НДФЛ

Как должен отражаться доход работника в виде премии в 6-НДФЛ, тоже зависит от того, как именно характеризуется премиальная выплата. Премиальные обычно отражаются в разделе 2 формы.

В нём указываются:

- даты получения и удержания налоговых платежей;

- предел времени, в течение которого должны быть совершены платежи в бюджет;

- размер доходов, которые фактически были получены;

- размер перечислений по налогу.

В разделе 2 данные о работниках группируются:

- по датам фактических выплат;

- по предельным срокам перечисления платежей в бюджет.

При этом если премия выплачивается одновременно с зарплатой, они группируются вместе, если в разные сроки – разносятся по отдельным блокам. Для каждой строки при этом должны соблюдаться правила заполнения, установленные для формы 6-НДФЛ.

Совет! Указания сроков при этом должны производиться в соответствии с названным выше письмом Минфина РФ.

Таким образом, при заполнении формы необходимо указывать по строкам:

- 100 – дату, когда премия была выплачена.

- 110 – та же дата, что и в 100 строке.

- 120 – следующий день за тем, который отмечен в 110 строке (перечисление налогов – не позднее следующего дня).

- 130 – сумма премиальных.

- 140 – размер налога.

В дальнейшем информация раздела 2 формы суммируется в разделе 1. Он заполняется нарастающим итогом по тем операциям, которые совершались в период, за который готовится документ.

- Скачать бланк справки 6-НДФЛ

- Скачать образец заполнения справки 6-НДФЛ

О том, как правильно отразить премию в 6-НДФЛ, мы писали в этом материале.

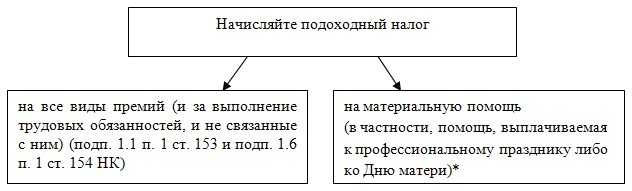

Что начисляется на разовую премию

Мы уже говорили о том, что при определенных условиях разовая выплата работнику в сумме до 4 тысяч рублей освобождается от налогов.

Мы уже говорили о том, что при определенных условиях разовая выплата работнику в сумме до 4 тысяч рублей освобождается от налогов.

Однако ее необходимо предприятию оформить не как премию, а в качестве уже вышеупомянутого подарка.

Соответственно, с сотрудником следует подписать полноценный договор дарения.

Чтобы избежать претензий со стороны налоговой инспекции, в договоре дарения следует прописать повод для предоставления средств (день рождения, свадьба, выход на пенсию и т.д.)

Не облагается налогом подарок при условии, что он оформляется только один раз на протяжении календарного года. Если же предприятие делать несколько выплат или одна из них превышает 4 тысячи рублей, то все требуемые налоги взимаются на общих основаниях.

Помимо договора, подарок следует оформить правильно и платежными документами. Имеются ввиду расходный кассовый орган или платежное поручение на перечисление средств на карту сотрудника. В любом случае нужно в назначении платежа нужно сделать ссылку на то, что деньги перечисляются именно в дар.

Вообще, премии можно заменить и другими выплатами для того, чтобы не проводить удержание НДФЛ. В их число входит материальная помощь, компенсация расходов на лечение, приобретение лекарств и т.д.

Важно только будет заранее изучить не только положения налогового законодательства, но и разъяснения многочисленных органов, в число которых входят ФНС, Министерство финансов и другие. Пригодится и судебная практика, подобрать которую бухгалтеру поможет юрист предприятия.

Подоходный налог

Основным видом налога в России является сбор с доходов физических лиц – НДФЛ. Его называют также подоходным налогом. При этом к физическим лицам относятся проживающие в России российские, иностранные граждане независимо от пола, возраста. Прибыль, полученная физлицами по результатам осуществляемой на территории РФ деятельности, облагается НДФЛ.

Налоговыми резидентами являются следующие граждане:

- в течение последних 12 месяцев проживающие в РФ не меньше 183 календарных дней;

- проходящие службу за границей военные независимо от сроков пребывания в РФ;

- государственные служащие, которые находятся в заграничной командировке независимо от ее длительности.

Налоговый резидент – необязательно гражданин РФ

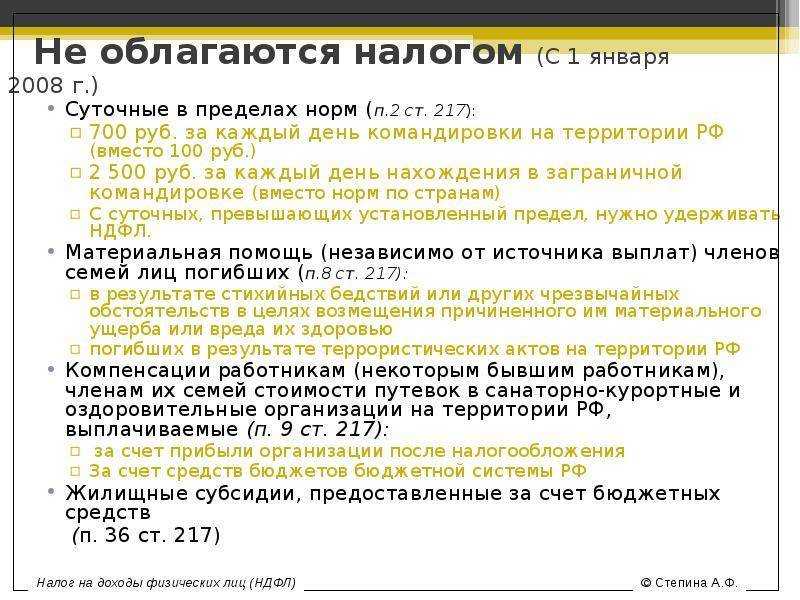

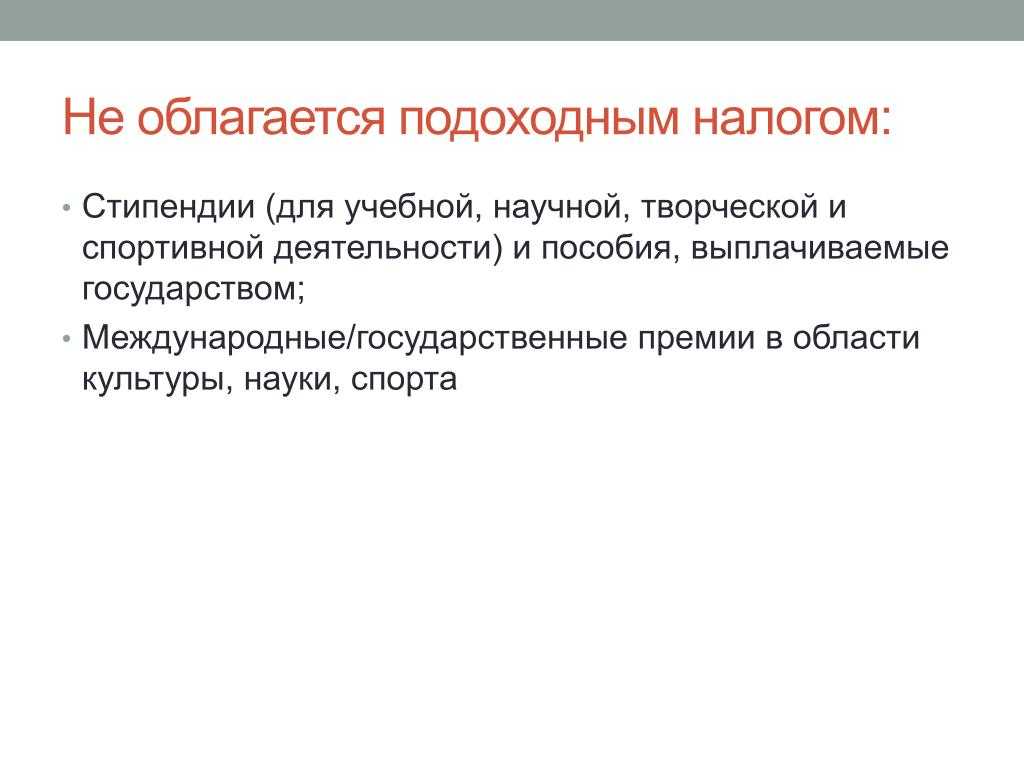

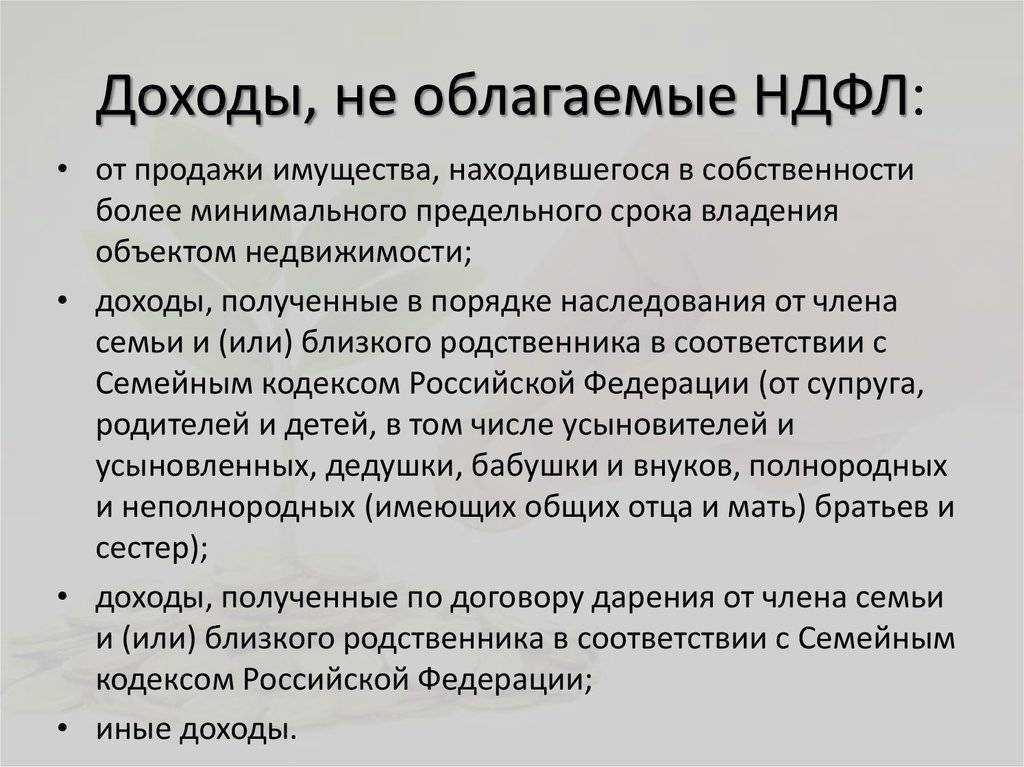

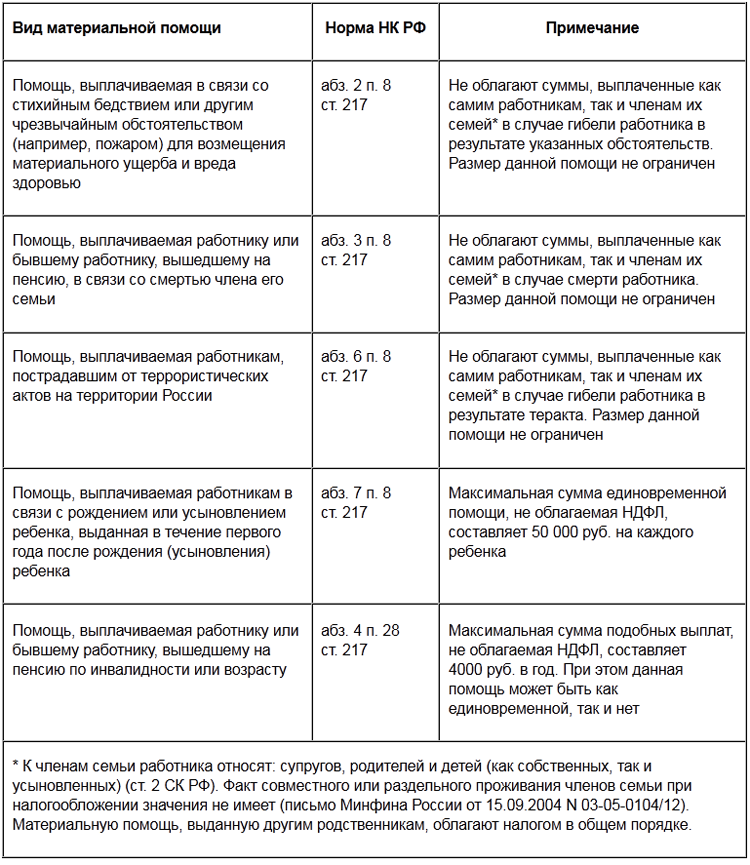

Существуют разновидности доходов граждан, которые не подлежат обложению НДФЛ. К необлагаемым подоходным налогом относятся такие выплаты:

- различные пособия, например, по безработице, в связи с беременностью, родами, по уходу за детьми;

- компенсационные выплаты, положенные за неиспользованный отпуск или при увольнении с места работы;

- пенсионные начисления;

- студенческие и научные стипендии;

- доплаты за донорство;

- денежные награды за высокие достижения и особые заслуги в науке;

- различные гранты;

- доплаты социального характера, материальная помощь;

- возмещение убытков, полученных вследствие стихийных бедствий и чрезвычайных ситуаций;

- разного рода алименты;

- вознаграждения за оказание помощи в раскрытии преступлений, предотвращении террористических актов, поимке опасных преступников.

НДФЛ облагаются пенсии, разные пособия, стипендии, доплаты и прочее

Исключение формального подхода при начислении премий

Премия не может просто так выплачиваться по приказу руководителя компании и в сумме, самолично определяемой руководителем. Условия и порядок начисления премий должны прописываться либо в трудовом договоре, либо в локальном нормативом акте (на который имеется отсылка в трудовом договоре)

При этом важно, как именно составлено Положение о премировании и сам приказ на премию. Формальный подход в этом случае недопустим, о чем свидетельствуют и разъяснения чиновников, и судебная практика

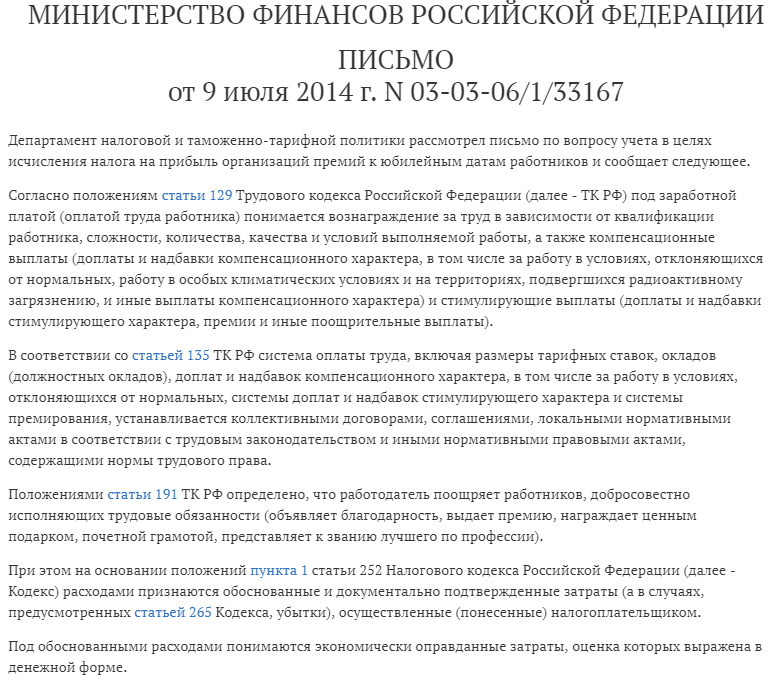

Согласно разъяснениям чиновников, основная идея заключается в том, что премию можно включать в расходы только в том случае, если она является составной частью заработной платы или элементами системы оплаты труда в организации (письмо Минфина России от 19.05.2017 № 03-03-06/1/30897). В письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 подробно разъяснено, какие признаки указывают на то, что премия является составной частью зарплаты.

Во-первых, должны быть документы, подтверждающие отношение выплат в виде премий к системе оплаты труда в организации. Это трудовой договор или Положение о премировании, на которое есть ссылка в трудовом договоре. При этом в вышеуказанном письме говорится, что данные документы должны быть составлены таким образом, чтобы размер причитающихся к получению работником выплат мог быть однозначно определен из согласованных условий. Это значит, что «совокупность документов, определяющих обязанность работодателя по оплате и стимулированию труда, должна четко определять систему отношений по выплате премий за труд, то есть однозначный порядок расчета обязательных к выплате работодателем премий, которые основой для своего исчисления имеют конкретные показатели оценки труда работников (время труда, объем труда, качество труда (при возможности его формализации), иные показатели, характеризующие итоги труда)».

Таким образом, Положение о премировании должно содержать порядок расчета премий, который позволит однозначно определить причитающуюся к выплате работнику сумму исходя из достигнутых им (или трудовым коллективом) показателей оценки труда.

Во-вторых, как следует из того же письма ФНС, в компании должны быть оформлены документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.).

И, наконец, в-третьих, должны быть первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Как видим, требования у ФНС России достаточно жесткие. Поэтому сама по себе формулировка о том, что премия начисляется за высокие достижения в труде или за профессиональное мастерство (без описания конкретных достижений, а также без оформления документов, которые подтверждают эти достижения) вряд ли убедит налоговиком в обоснованности «премиальных» расходов. Показатель «высокие достижения в труде (а равно и «профессиональное мастерство)» является слишком абстрактным, неконкретным, и невозможно понять, за что именно, за какие достижения работника, если они есть, осуществляется премирование, заранее неизвестно, что конкретно должен сделать работник, чтобы получить премию, невозможно объективно оценить, достигнут ли работником фактически показатель, предусматривающий премирование. А значит, можно утверждать, что выплата денежных средств осуществляется (или не осуществляется) исключительно на усмотрение работодателя по одному ему известным причинам, и неизвестно, как такая выплата (или невыплата) связана с наличием (отсутствием) трудовых достижений работника.

Данный риск можно снизить, если в основании для издания приказа будут приведены конкретные факторы и/или расчеты, которые свидетельствуют о связи указанной премии с реальными достижениями работника в производственной сфере.

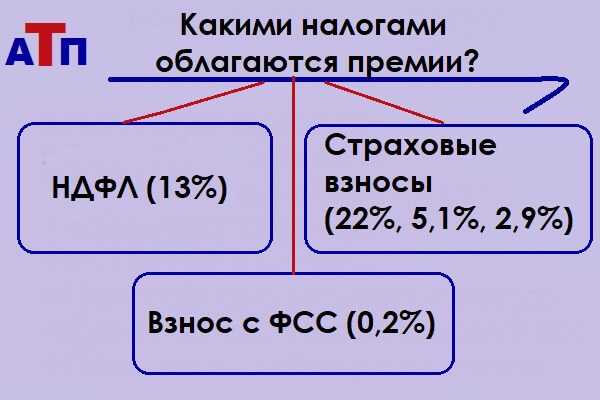

Облагается ли премия подоходным налогом?

Ответ на этот вопрос зависит от вида премии и ее суммы. Так премии могут быть назначены не только работодателем. Данная форма материального вознаграждения устанавливается и государством (включая и иностранное) за особые достижения гражданина в какой-либо из общественных сфер (наука, культура, образование, литература и т.д.).

Такого рода выплаты налогом на доходы не облагаются

Однако существует одно важное условие. Присуждаемая премия должна присутствовать в перечне, который размещен в правительственном постановлении № 89 от 06.02.2001 г

Если же премию присуждает работодатель, то она в большинстве случаев облагается налогом на общих основаниях. Однако если выплата делается один раз в год и ее сумма при этом не превышает 4 тысячи рублей, то уплату НДФЛ можно избежать

Важно только правильно оформить все документы

Налог на премию удерживает предприятие и перечисляет его в бюджет вместе с НДФЛ на основную зарплату.

Иными словами, если премия выплачивается в середине месяца, то налог с нее можно перечислить и тогда, когда будут осуществляться отчисления с зарплаты сотрудников.

НДФЛ на премию составляет 13 %. Например, за месяц или полугодие сотруднику выписали премию в сумме 5 тысяч рублей. Подоходный налог с этой суммы составит 650 рублей (13 % от пяти тысяч). Тогда на руки гражданин получит 4350 рублей.

Остается добавить, что налог удерживается и тогда, когда премия выплачивается работнику в связи с увольнением.

Проводки при зачислении премиальных вознаграждений работникам

В бухгалтерии проводки (контировки) используются с учетом вида начисляемых премиальных и источника их выплат. Бухгалтер исходит из того, что поощрительные суммы (производственные или непроизводственные) могут выплачиваться из расходов по обычной деятельности, прочих затрат, а также из аккумулированной прибыли компании.

|

Виды премирования и иные операции |

Дебет |

Кредит |

Характеристика |

| Производственные премиальные | ДТ 08 (строительные работы),

20 (основная производственная деятельность), 23 (обслуживающая часть деятельности), 25 (общепроизводственные затраты), 26 (расходы для нужд управления), 29 (сведения о затратах по выпуску продукции и др.), 44 (затраты по продаже товаров, услуг, работ), 86 (целевое финансирование) и др. |

КТ 70 (расчетные сведения по оплате труда работникам) | Зачисление премиальных, включенных в затраты обычных видов деятельности, работнику компании |

| Непроизводственные премиальные | ДТ 91-2 (прочие затраты и прибыль отчетного периода),

84 (аккумулированная прибыль); |

КТ 70 (обобщение расчетных сведений по оплате труда работников) | Зачисление премиальных из состава прочих расходов / из накопленных источников |

| Выдача премии из кассы | ДТ 70; | КТ 50-1 (учет в кассе денежных средств) | Выплата премиальных из кассы компании |

| Начисление премиальных на карточку | ДТ 70; | КТ 51 (расчетные счета компании в кредитных организациях) | Перечисление премиальных на карточку сотрудника компании |

| Вычет НДФЛ | ДТ 70; | КТ 68, счет второго порядка «Расчеты НДФЛ» | Отчисление НДФЛ с премиальных |

| Начисление страховых платежей | ДТ 91-2; | КТ 69-1 | Перечисление страхового сбора от несчастных случаев и профзаболеваний с премиальных |

| Начисление платежей во внебюджетные фонды | ДТ 08 (91-2); | КТ 69-1 (69-2, 69-3) | Перечисление сборов ПФР, ФСС, ФФОМС. |

В. М. Овчинникова за особые заслуги на основном производстве (перевыполнение плана) премирована по приказу руководителя компании в размере 30% от оклада. Премия производственная, соответственно, ее включают в заработную плату работника. С премиальной суммы вознаграждения высчитываются НДФЛ и страховые взносы. Выплата премии будет производиться на карточку сотрудника. Бухгалтерия все движения отражает следующими контировками:

- ДТ 20, КТ 70 — зачисление зарплаты вместе с премиальными;

- ДТ 20, КТ 69-1 — зачисление сборов по страхованию ФСС, от несчастных случаев и профзаболеваний;

- ДТ 20, КТ 69-2 — перечислены пенсионные платежи;

- ДТ 20, КТ 69-3 — зачисления ФФОМС;

- ДТ 70, КТ 68 субсчет «Расчеты по налогу на доходы физлица» — вычет НДФЛ с премии;

- ДТ 70, КТ 51 — зачисление премиальных денег на карточку сотруднику В. М. Овчинниковой.

Приказ о выплате премий за счет нераспределенной прибыли и его источники

Прежде чем подготовить приказ, надо собрать ряд документов и провести следующие процедуры:

- нераспределенная прибыль может быть израсходована на выплату дивидендов, перераспределение средств и активов, исправление ошибок в учете или на выплату премий;

- чтобы прийти к консенсусу, собирается собрание учредителей или акционеров, связанное с предстоящими выплатами (в протоколе указывается номер, дата, повестка дня и место проведения, а также ставятся подписи учредителей);

- на втором этапе приступают к оформлению приказа (для этого используется стандартный бланк, где обязательно присутствуют некоторые положения);

- наверху указывается название организации или предприятия, номер самого приказа и число его составления;

- обозначаются цели, послужившие основанием для выплаты (уменьшение расходов, модернизация оборудования, повышение производительности относятся к производственным поощрениям, а в список непроизводственных выплат относится день рождения, праздники, выход на пенсию);

- в число показателей входят ставки, расчеты перевыполненных работ, информация об отделе и самом сотруднике с указанием его профессии и занимаемой должности (крупные организации указывают все основания и методики, небольшие могут использовать не более трех основных);

- прописывается точная сумма или средства, потраченные на ценный подарок, с подтверждающими бумагами;

- определяется порядок выдачи самой премии с указанием сроков, поскольку это отражается в бухгалтерском учете и налогообложении;

- иногда оговариваются нарушения, которые позволят сократить размер премии до момента ее выдачи;

- дополнительный пункт включает порядок начисления за выполнение отдельного вида работ, которые были произведены по приказу начальства или личному желанию работника (этот раздел обычно предназначен для выплат, приуроченных к знаменательным датам или итогам работы предприятия, поэтому отражаются принципы начисления).

Стандартный бланк обычно всегда есть у кадровиков, но его несложно заполнить, скачав из интернета.

Предельные сроки уплаты подоходного налога

Порядок, предельные сроки перечисления подоходного налога в государственный бюджет зависят от разновидности премии. Например, если поощрительное вознаграждение привязывается к зарплате, датой получения такого дохода будет считаться последний день месяца. Временем получения премиальных средств, которые не относятся к трудовой оплате, будет считаться фактическая дата выплаты.

Удержать подоходный налог с суммы поощрения необходимо в день, когда выписанные деньги будут выданы сотруднику. Перечислить НДФЛ в государственный бюджет надо не позже следующего дня.

НДФЛ удерживается в день, когда деньги выдаются сотруднику

Размеры налоговых ставок

Российским налоговым законодательством предусмотрены различные виды сборов как для резидентов РФ, так и нерезидентов. При этом размеры ставок также отличаются и зависят от разновидности дохода. Наиболее распространенным значением, которое применяется для вычисления налогов для резидентов, являются 13% от сумм доходных средств, полученных с продажи имущества или в виде заработной платы

Такая же ставка применяется при удержании подоходного налога с суммы регулярных премиальных поощрений, выделенных из затратной части финансов организации, а также одноразовых выплат из прибыли, приуроченных к какой-либо важной дате или особому событию

Как правило, НДФЛ с доходов составляет 13%

С нерезидентов 13% высчитываются из таких доходов:

- полученной в РФ прибыли гражданами других государств;

- заработной платы иностранных граждан, работающих в РФ на основании патентов;

- доходов нерезидентов, которые переселяются в РФ по содействующей добровольным переселениям соотечественников программе;

- доходов не имеющих гражданства лиц, а также иностранных граждан, получивших убежище в РФ;

- зарплат и вознаграждений членов экипажей российских суден, имеющих гражданство других государств.

Существуют и другие размеры ставок, которые удерживаются с различных видов дохода. Например, 9% начисляется на прибыль, полученную с облигаций, 15% — на дивиденды, перечисляемые физическим лицам от организаций.

Некоторые доходы облагаются другими процентами налогов

Важные нюансы в учёте

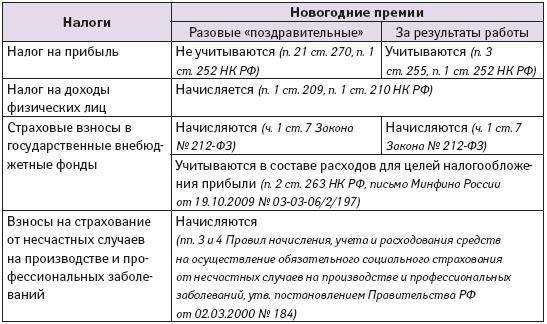

Есть лишь некоторые ситуации, когда взносы с премии считаются законными и обоснованными. Например, работникам выплачивают единовременное вознаграждение в связи с тем, что со дня основания предприятия прошло 50 лет. Организация не заплатила страховые взносы с произведённых затрат. Налоговая инспекция доначислила взносы, потому что посчитала такое решение необоснованным. Руководство не согласилось, подало судебный иск.

После изучения материалов дела были установлены следующие обстоятельства:

- Выплаты касались только текущих сотрудников. Она не была связана с бывшими подчинёнными и теми, кто находился в отпуске по уходу за ребёнком.

- В приказе директора определяли размер премии отдельно. Определяющими факторами для результата стали качество и количество выполняемой работы, квалификация подчинённого.

- Премия к юбилею не упоминалась в коллективных соглашениях, которые были оформлены ранее.

Поэтому суд пришёл к мнению, что страховые взносы законны, ведь выплаты непосредственно были связаны с результатами труда. В одном из Постановлений прямо сказано, что характер выплаченной премии надо учитывать, когда суд принимает соответствующее решение.

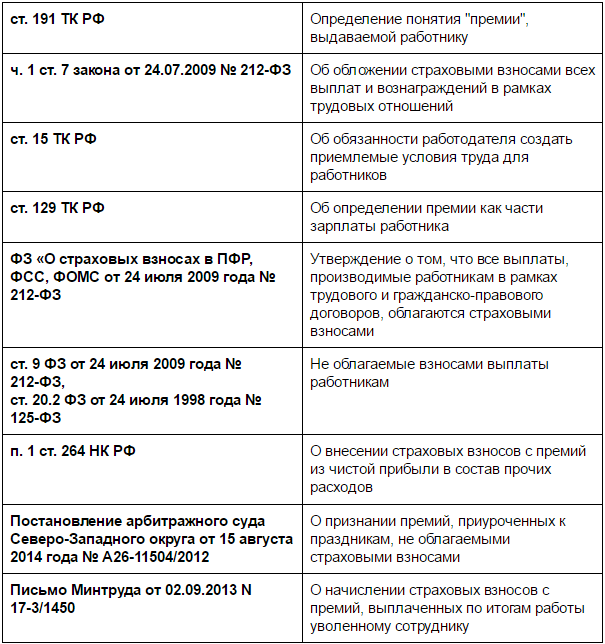

Нужно смотреть, попадают ли премии под содержание следующих статей ТК РФ:

- 15;

- 16;

- 56;

- 57;

- 129;

- 135;

- 191.

В расходах при налогообложении прибыли такие суммы учитываются, то же самое касается расчётов со средним заработком – например, при определении отпускных выплат.

Для плательщиков взносов риски можно уменьшить, если соблюдаются следующие условия:

- Выплата премий к праздникам распространяется на всех сотрудников, а не только на определённую группу.

- Стаж и должность, оклад подчинённых не влияют на итоговые цифры.

- Трудовые договоры не включают положение о премиях, которые не относятся к трудовым выплатам.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

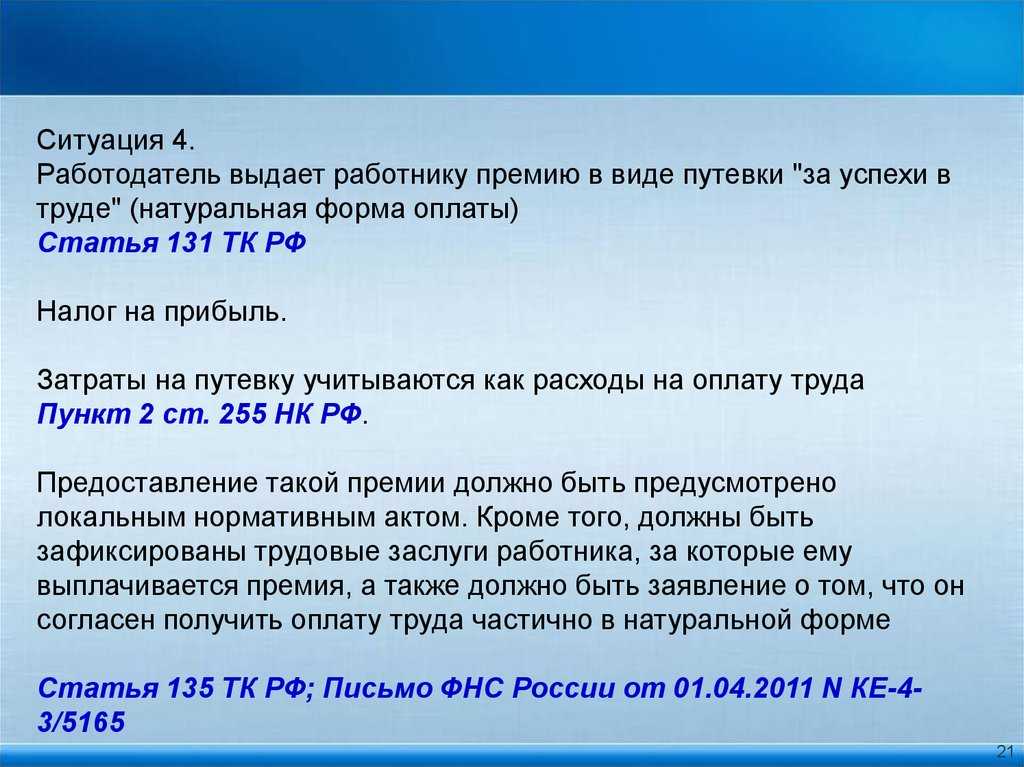

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

Преимущества налогообложения премиальных выплат

Согласно положений статей 255, 272 Налогового кодекса, все премиальные выплаты, которые выплачиваются сотрудникам организации за выполнение трудовых обязанностей, в полном объеме относятся к части расходов по оплате работы. Благодаря этому можно снизить общую сумму налога на прибыль компании, который необходимо перечислить в государственный бюджет. Использовать такое преимущество в налогообложении поощрительных вознаграждений целесообразно организациям такого вида:

- компании, которые пользуются упрощенной налоговой системой;

- предприятия, которые используют общую систему налогообложения.

К сумме выданных премиальных средств организации имеют право прибавить все уплаченные с этих сумм сборы в Фонды страхования. Учет этих взносов также позволит снизить налоговые выплаты на прибыль.

Иногда можно снизить налоговые выплаты на прибыль

Чтобы избежать претензий со стороны представителей налоговой службы относительно снижения налога, все поощрительные выплаты наемному персоналу следует тщательно документировать, оформлять соответствующим образом. Желательно также включить детальное описание положений об видах, сроках, условиях предоставления вознаграждений сотрудникам во внутренних нормативных актах, регулирующих деятельность компании.

Пункты о поощрительных вознаграждениях следует включить в такие документы.

- Трудовой договор или контракт, заключаемый с работником. Наличие условия начислений премиальных в таком соглашении позволит вычесть их сумму из налога на прибыль при перечислении в бюджет.

-

Коллективный договор. В этом соглашении необходимо зафиксировать возможность предоставления коллективных и индивидуальных вознаграждений за качественно проделанную работу, трудовые достижения, а также указать выделяемый на данные цели объем средств.

- Отдельным внутренним документом следует оформить положение об условиях премирования работников организации. В этом локальном акте, оформленном по всем правилам и утвержденным руководством компании, должны быть подробно указаны все аспекты предоставления премий сотрудникам – виды, условия вознаграждений, источники выплат, периоды формирования и вручения, установленные суммы или процент от окладов, общий объем премиальных, включенный в расходную часть бюджета.

Все эти нормативные акты позволят полностью обезопасить предприятие от возможных обвинений проверяющих инспекторов в уклонении от уплаты налогов, незаконном снижении налогообложения прибыли компании. При отсутствии упоминания об условиях предоставления, порядке оформления денежных вознаграждений руководству предприятия предстоит доказывать трудовую направленность таких выплат. Иначе проверяющие премиальные суммы признают нетрудовыми, не связанными с результатами деятельности компании, что в соответствии с решением Министерства финансов не может вести к снижению налога на прибыль.

Правила выплаты премий: виды и существующая нормативная база

Премии – это мотивирующие выплаты, осуществляемые работодателями в адрес отличившихся сотрудников, которые добросовестно выполняют свои обязанности или достигают хороших трудовых результатов.

В соответствии с частью 1 статьи 129 Трудового кодекса РФ, премии могут быть одной из составляющих заработной платы. В этом случае необходимо, чтобы премии были четко прописаны, допустим, в положении о премировании или трудовом контракте. Именно в этих бумагах формулируются правила выплаты премий:

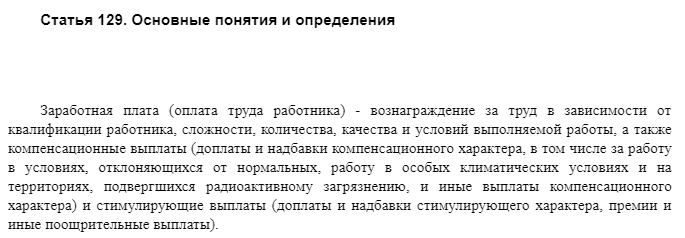

Премия, начисленная в соответствии с этими документами, становится неотъемлемой частью общей системы оплаты работ.

По периодичности выплат премии делятся на следующие типы:

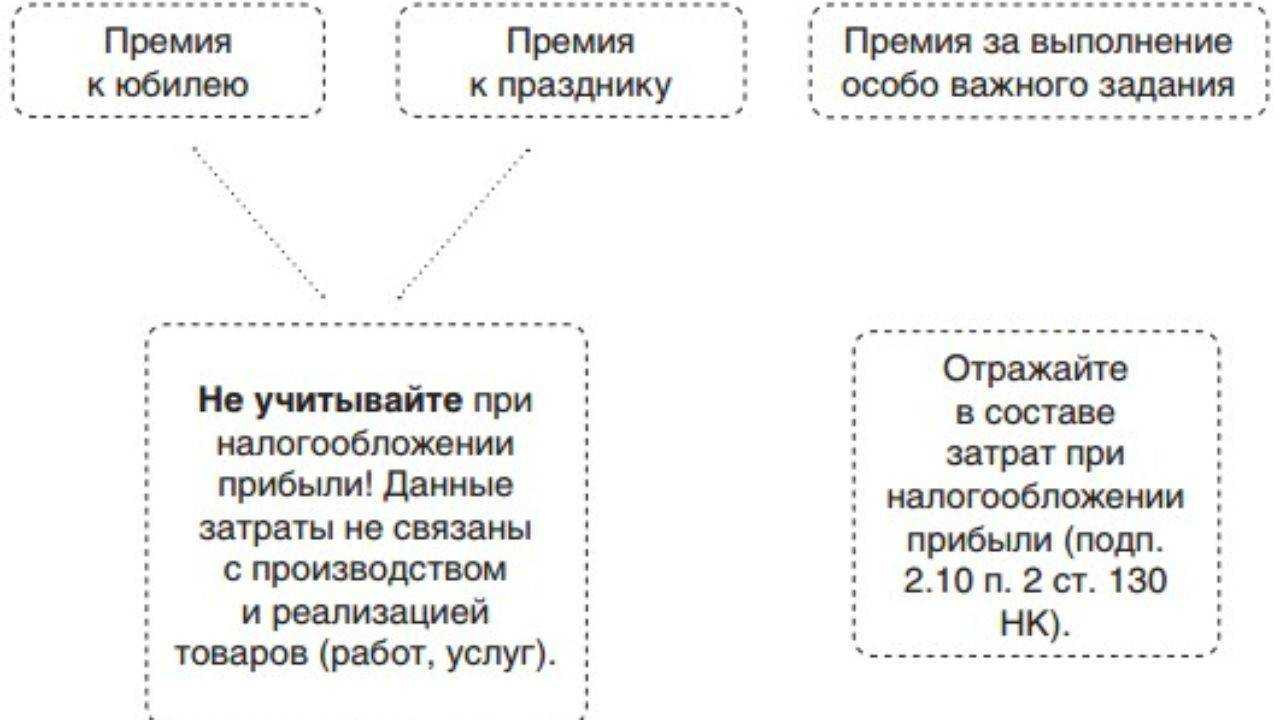

- Разовые – выплачиваются один раз, обычно приурочены к какому-либо событию;

- Периодические – выплачиваются в определенные сроки (к примеру, каждый месяц или ежеквартально);

- Годовые – выплачиваются по итогам года.

Ежемесячные, ежеквартальные и годовые мотивирующие выплаты делятся на производственные (к примеру, ежемесячные премии, являющиеся частью зарплаты) и непроизводственные (к примеру, ежемесячные премии сотрудникам, воспитывающим детей). При этом чаще всего премии связывают именно с рабочими достижениями сотрудников. Ведь совсем мало работодателей могут позволить себе выдавать премии, не согласующиеся с результатами труда.

В соответствии со статьей 129 ТК РФ, зарплата – это основной вид награды за труд. При этом непроизводственные премии (те же ежемесячные выплаты работникам с детьми) никак не зависят от рабочих успехов.

Та же статья Трудового кодекса предусматривает возможность материального стимулирования сотрудников с помощью премий. Определение самого термина «премия» можно найти в статье 191 ТК РФ: в ней указано, что стимулирующие выплаты работникам не являются обязательными.

Согласно статье 193 ТК РФ, работодатель не может оставить без премии сотрудника, даже если тот нарушил дисциплину.

Трудовой кодекс детально не регламентирует правила выплаты премий – согласно статье 135 работодатель вправе сам решать эти вопросы.

Неоднозначные или конфликтные ситуации, возникающие вокруг объемов и порядка начисления премий, рассматриваются как трудовые споры в соответствии со статьей 381 ТК РФ. Форма выплат прописана в статье 131.

Первичная документация фирмы, которая помогает учитывать расходы на зарплаты и премии, а также налог на прибыль, – это:

- Ведомости;

- Расходные ордеры;

- Платежные поручения, подтверждающие начисление премии сотруднику.

Как оформить выплату премии, чтобы сэкономить на страховых взносах?

Нужно ли начислять с премиальных сумм страховые взносы? Ответ на этот вопрос также полностью зависит от характера премии.

Объектом обложения взносами являются выплаты и вознаграждения, произведенные работнику в рамках трудовых отношений

Верховный Суд РФ в своем определении от 26.01.18 № 307-КГ17-21301 указал, что при решении вопроса об обложении премии страховыми взносами важно то, связана ли она с выполнением трудовых обязанностей

Исходя из этого, любые производственные премии вне зависимости от их периодичности и названия, должны включаться в базу при расчете страховых взносов.

Что же касается непроизводственных премий, то многие специалисты считают, что с них страховые взносы не начисляются. Это следует из толкования статьи 420 НК РФ. Однако в Минфине с таким подходом не согласны. В письме от 07.02.17 № 03-15-05/6368 чиновники ведомства указывают, что раз в статье 422 НК РФ премии не поименованы, то взносы с них платить необходимо. При этом в судебной практике неоднократно принимались решения в пользу работодателей, которые не начисляли взносы с непроизводственных премий (определения Верховного Суда РФ от 01.09.15 № 304-КГ15-10018, от 16.01.18 № 303-КГ17-20493, постановление Арбитражного суда Поволжского округа от 27.09.16 № Ф06-13612/2016).

Так что в случае невключения непроизводственных премии в базу по страховым взносам нужно быть готовым к тому, что у ИФНС могут возникнуть вопросы. Однако есть неплохие шансы отстоять свою правоту в суде.

Определиться с датой, на которую доход в виде премии считается полученным, нужно по двум причинам:

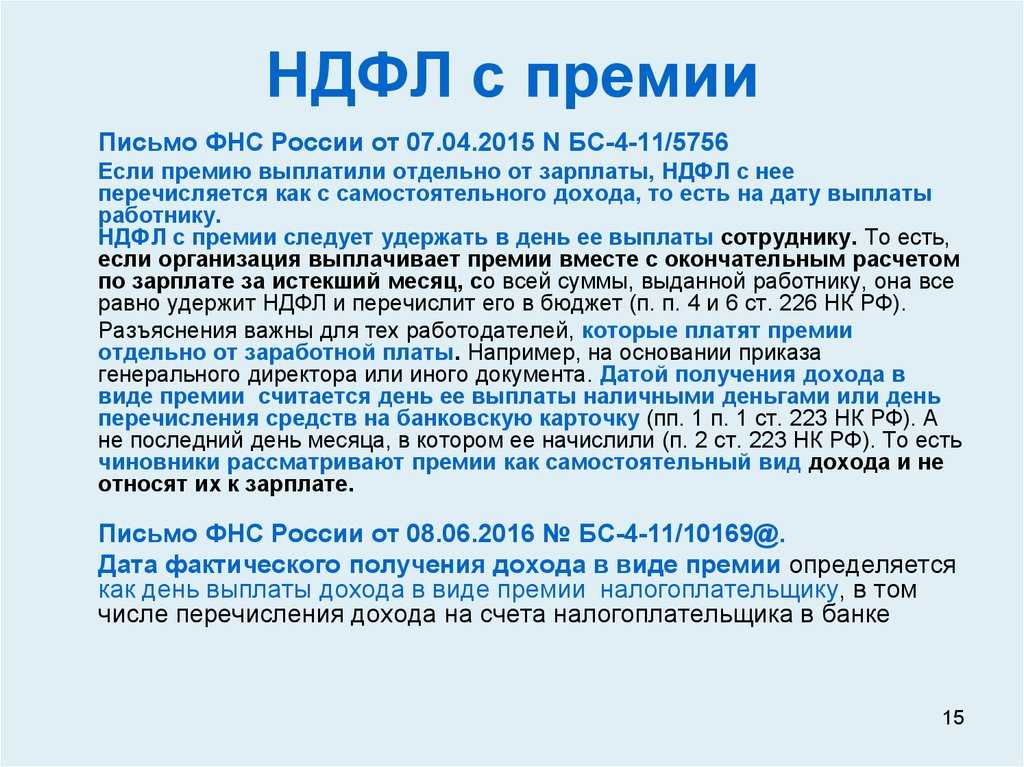

- Для заполнения 2-НДФЛ и 6-НДФЛ. Неправильное определение даты получения дохода грозит ошибками в этих формах. А это влечет для налогового агента штраф в сумме 500 рублей за каждый неверный документ.

- Для установления права на получение «детского» вычета. Такой вычет предоставляется с начала года и до тех пор, пока доход сотрудника не превысит 350 000 рублей. Если предоставить вычет работнику, чей доход превысил это значение, будет наложен штраф 20% от суммы НДФЛ, которая была удержана несвоевременно.

Почему для применения «детского» вычета важно правильно определить дату получения премии? Сумма НДФЛ, как известно, исчисляется на дату фактического получения дохода. Доходы, которые включаются в налоговую базу для исчисления НДФЛ, также учитываются на дату их получения

Это касается и определения суммы доходов для целей применения «детского» вычета в соответствии с подпунктом 4 пункта 1 статьи 218 НК РФ.

И вновь вернемся к делению премий на производственные и непроизводственные. Поскольку последние не связаны с результатами труда, то к ним не применяются требования положения пункта 2 статьи 223 НК РФ. То есть непроизводственные премии включаются в доход на ту дату, когда они фактически выплачены.

Если работник трудится в режиме неполного рабочего времени и такой режим работы установлен его трудовым договором, заработная плата выплачивается пропорционально фактически отработанному времени. Причина этому то, что работник полную норму не вырабатывает, так как ему установлена меньшая продолжительность рабочего времени. То есть это нормально.

- МРОТ — 2022: изменения

- Расчет больничных в 2022 году — сравнение с МРОТ и районные коэффициенты

- Налоги для работодателя — 2022: во сколько обходится сотрудник.

Подготовила Елизавета Кобрина, редактор

Порядок и условия, по которым осуществляется выплата премии сотрудникам, зафиксированы в локальных нормативных актах (ЛНА). Вознаграждение выплачивают за успешный труд, по итогам работы и прочим производственным основаниям. Обычно такие выплаты периодические: поквартальные, помесячные и т. д. Но если произошло знаменательное событие, например досрочно завершен важный проект, премиальные начисляются разово.

Бывают основания непроизводственные — юбилеи, праздничные даты. Денежные поощрения тоже выплачивают конкретно к произошедшему случаю. Таким образом, разовая премия приурочивается как к производственным, так и к не производственным событиям и имеет разовый характер. Четкой системы премирования в законе не предусмотрено, предприятие само определяет структуру начисления поощрительных выплат.