Какие есть субсчета

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

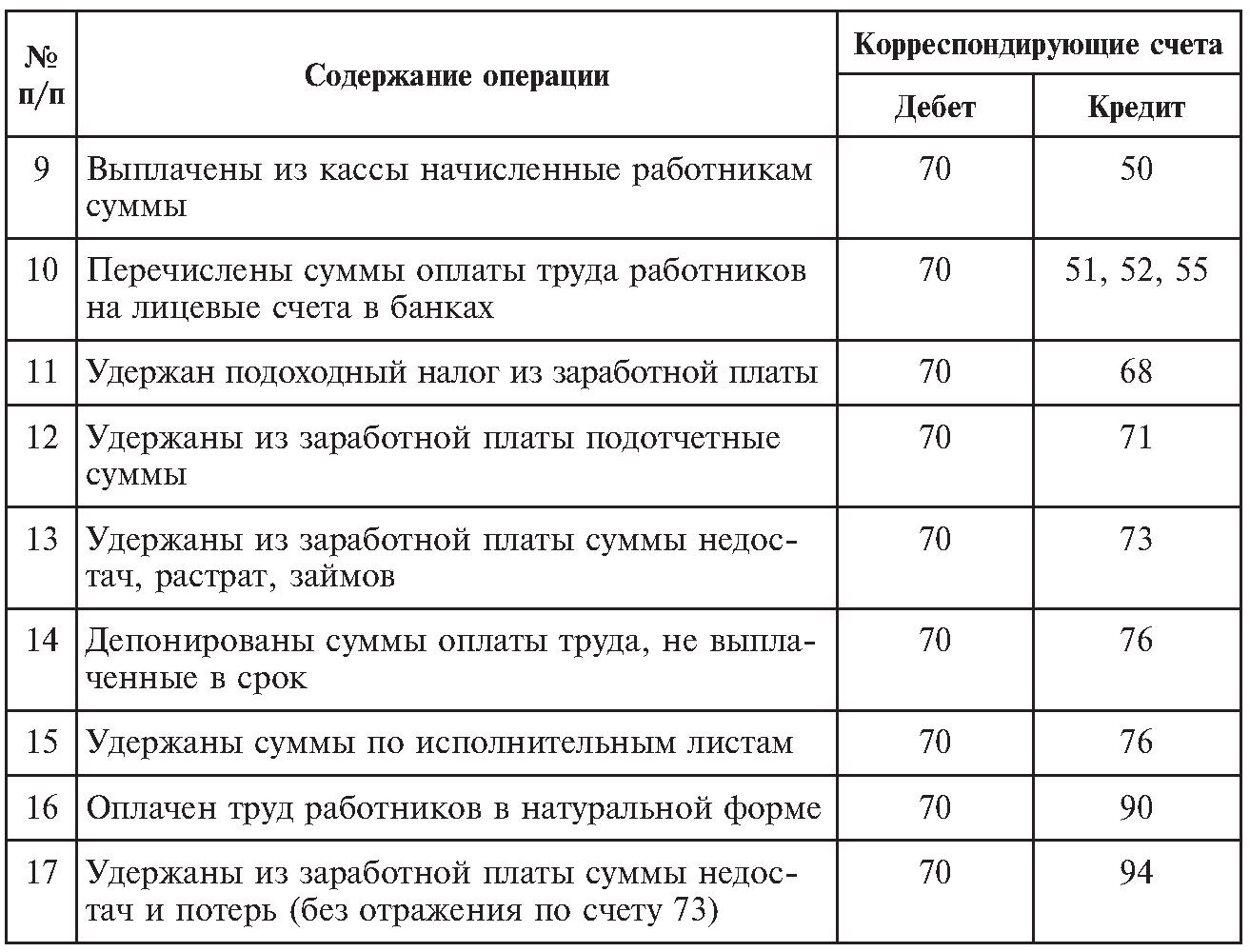

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.

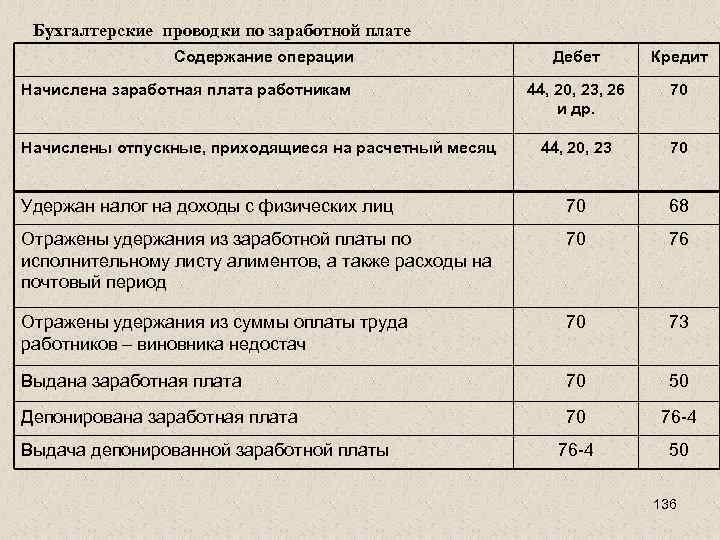

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

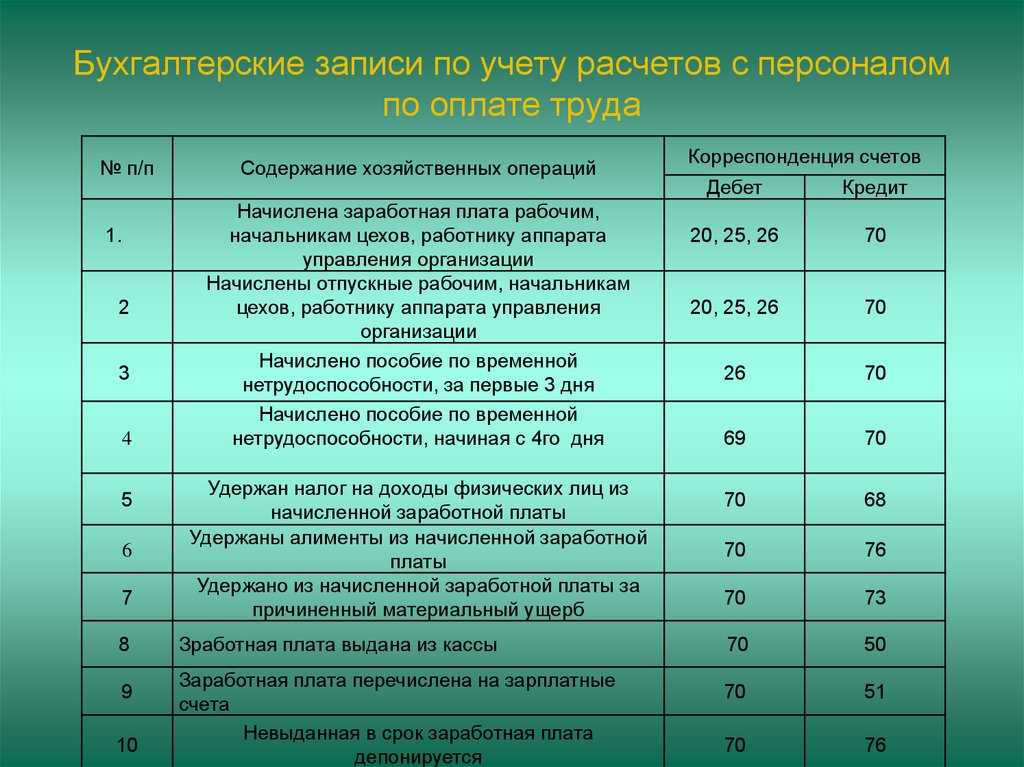

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Начисление аванса

Общий порядок в проводках и их формировании

Работа бухгалтерского отдела, это скрупулёзный ежедневный труд. От внимательности одного сотрудника, может зависеть оценка финансовой деятельности всего предприятия. Расчетчик выполняет учет социального страхования с обеспечением трудящихся. В проводки заработной платы входит бухгалтерское сопровождение по дебету и кредиту. Сюда же размещают социальные пособия, пенсии, прочие выплаты из сферы социального направления.

Если трудящиеся выполняют не стандартную для фирмы работу, эти деньги относят на дебет 91 регистра в виде «других доходов и расходов». Существуют премии, их платят из резерва, а фиксируют 96/70. Затраты на зарплату следующего месяца записывают в дебете 97 финансового инструмента. На предприятиях могут возникнуть различные мероприятия, которые прописаны в договоре на ремонтные работы или хозяйственные нужды, на устранение разрушений от ЧС, убытки разносят в 99 счет.

Размеры оплаты по уровню отличаются, зависят от должности, выработки, отработанных часов в зависимости от того, чем занимается человек. Отсюда и удержания разные — размер подоходного налога, наличия алиментных или .

В организациях образуются ситуации для проведения удержаний:

- невозвращение подотчета – 70/71

- увольнение служащего, у которого задолженности за неотработанный отпуск

- причинение ущерба организации по вине работника

В каждом случае за правильность начислений и удержаний несет ответственность сотрудник, осуществляющий эту работу и разноску по всем бухгалтерским инструментам. В конце отчетного периода выполняется расчет баланса, и любое несоответствие в проводках скажется именно в этом разделе, он характеризует финансовое состояние фирмы.

Отражение зарплаты в бухгалтерском учете — на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме:

Как часть трудовых взаимоотношений с персоналом, процесс начисления заработной платы наиболее ответственная процедура. С одной стороны, что нельзя забывать, сотрудники трудятся, чтобы получать финансовое вознаграждение, и ошибки в проведенных расчетах и выплатах будут иметь демотивирующее влияние. С другой, допущенные ошибки в начислении оплаты труда могут привести к расхождениям в бухгалтерском учете в целом по предприятию. И как немаловажный момент, ошибки в бухгалтерском учете, а так же последующие ошибки в учете налоговом могут стать причиной привлечения к ответственности со стороны фискальных органов.

Чтобы такие ошибки не были допущены необходимо правильное отражение сумм оплаты труда в бухгалтерском учете, а именно на счетах бухгалтерского учета. С этой целью, как не маловажный момент, необходимо правильно осуществлять бухгалтерские проводки по счетам, предназначенным для учета сумм оплаты труда.

При этом для определения корреспондирующих счетов важно понимать, что сотрудники предприятия, получающие заработную плату, выполняют различные трудовые функции, разную работу, проще говоря. И этот факт имеет ключевое значение в составлении бухгалтерских проводок по оплате труда

Предлагаемая статья расскажет, как производится начисление зарплаты, какие проводки применяется бухгалтером в этом процессе, познакомит читателя с Планом счетов бухгалтерского учета применяемого коммерческим организациями.

Процесс начисления заработной платы

Формирование сумм, причитающихся работникам, происходит в несколько этапов. Сначала бухгалтер, используя данные о характеристике выполнения трудовых обязанностей, вычисляет общую сумму номинальной заработной платы. После чего производятся налоговые вычеты, и работник получает денежные средства в установленный срок. Значения номинальной и реальной заработной платы указывают в расчетной ведомости.

Время получения причитающихся сумм зависит от внутреннего распорядка предприятия. Обычно это первые недели нового месяца. Зачастую в конце периода организация предоставляет возможность получить аванс.

Как провести учет расходов на оплату без ошибок

Несоблюдение правил, касающихся расходов на персонал, может привести к санкциям и судебным разбирательствам между работником и работодателем. Выход из этой ситуации есть у малых предприятий, которые не могут позволить себе нанять человека для проведения таких квалификаций. Решение — поручить эту работу нам.

Вы качественно выполняете такую услугу в нашей компании. Выбирая нас, вы получаете:.

- Доступные цены (наши цены не выше средних по городу); и

- точность учета благодаря опыту наших сотрудников, и

- полная конфиденциальность коммерческой информации; и

- консультации и полную прозрачность.

Общая стоимость бухгалтерского обслуживания сотрудников зависит от численности персонала, особенностей компании и других факторов. Вы можете получить дополнительную информацию по телефону или оставить заявку на сайте.

Как оформляют начисления

Начислена заработная плата управленческому персоналу, значит, в проводках 70 счет будет дебетировать с 26 счетом, на котором ведется учет расчетов с руководством.

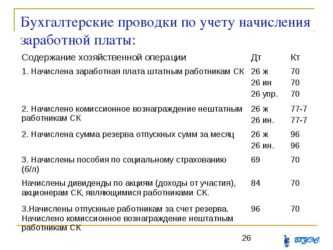

По зарплате выполняются следующие операции:

- рассчитывают заработок, авансовые выплаты

- указывают начисленные взносы с налогами

- удержанные на основании личного заявления или исполнительного листа

- выплаченный аванс

- зарплатные оплаченные налоги, обязательные взносы

На каждом предприятии осуществляется свой обособленный хозяйственный учет, зависящий от производственных процессов, направления деятельности, его выполняют в рамках законодательных актов, финансовых положений.

Регистры бухучета содержат все проводимые финансовые операции в течение месяца, они могут проходить в разное время. Сроки зависят от требований по перечислениям налогов, распорядка работы организации в отношении расчетов с сотрудниками в соответствии с трудовым законодательством.

Под цифрами зашифрована вся деятельность в каждой организации. Где на расчеты с персоналом определили 70 счет. Все заработанные суммы сотрудников проходят как кредит, а удержанные деньги дебетуют с соответствующим случаем счетом. На производственном предприятии, выпускающем товарную продукцию, входит в себестоимость как составная часть.

Финансовые отношения в зависимости от того на каком участке оплачивается труд, с этими счетами и корреспондирует, это могут быть:

- активный 20 счет здесь ведется учет оборотов по основному производству

- 25 указывает производственные расходы

- на 26 собирают и распределяют хозяйственные операции

- 29 учитывает деятельность, обслуживающих и хозяйственных участков

- работников торговли рассчитывают с помощью 44 счета, там учитывают торговые манипуляции

- когда занятость служащих не принадлежит к основной деятельности, её корреспондируют с 91 регистром

- в 96 оформляют резервы на предстоящие издержки

- с 99 счетом связывают сотрудника, если он был участником ликвидации ЧС

Дату выплат и начислений определяют по налоговому учету, по этим положениям, заработок считается доходной частью , при завершении всех расчетов в конце месяца. Авансирование происходит обычно в середине рабочего месяца, основной трудовой доход оплачивают в его конце. Выплата авансов проходит по ведомостям, в бухучете делают разноску этого факта. Общую сумму по оплате труда работникам основной деятельности проведут как приход 20 счета и расход 70.

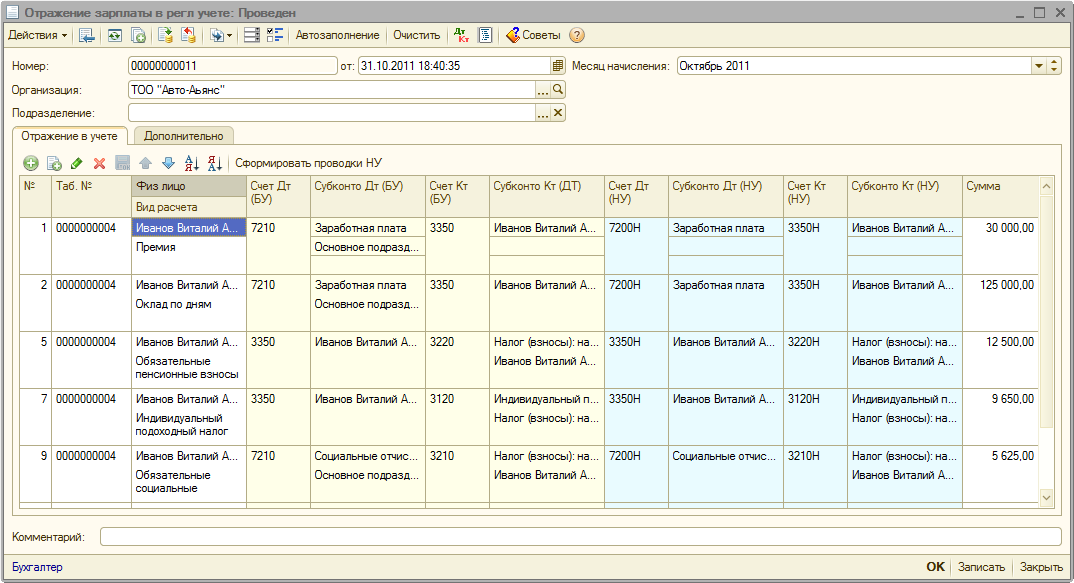

Расчет зарплаты

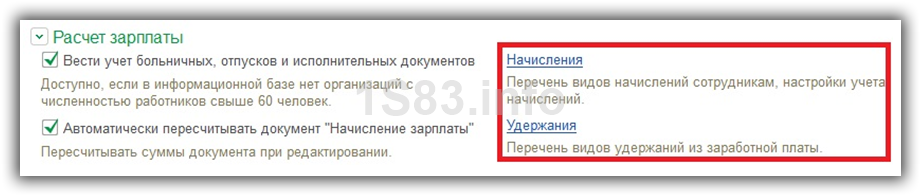

В разделе «Расчет зарплаты» можно сделать доступным функционал ведения учета больничных, отпусков и исполнительных документов. Как говорилось ранее, такой функционал доступен только для компаний, где работает менее шестидесяти сотрудников. Так же здесь рекомендуется установить флаг и на втором пункте. Это нужно для удобства работы с документами начисления заработной платы.

Из рассматриваемого нами раздела вы можете перейти к перечню видов начислений и удержаний по одноименным гиперссылкам. Как отображено на изображении ниже.

В этих списках изначально есть уже некоторые элементы, но вам доступно изменение и добавление своих. К примеру, в состав начислений можно внести особую премию, а в состав удержаний – оплату за аренду имущества предприятия сотрудниками.

Бухгалтерские проводки по расчету заработной платы выглядят следующим образом

| Обвинения | Кредиты. | Наименование экономического акта |

| Счет 20 «Основное производство | Счет 70 «Расчеты с плательщиками» | Заработная плата и оплата труда работников основного производства |

| Счет 23 «Вторичное производство | Счет 70 «Расчеты с плательщиками» | Оплата труда работников вспомогательного производства |

| Счет 25 «Общепроизводственные расходы» (Счет 26 «Общефинансовые расходы») | Счет 70 «Расчеты с плательщиками» | Директора административных служб |

| Счет 29 «Вспомогательное производство и обслуживание | Счет 70 «Расчеты с плательщиками» | Компенсация экономики производства и услуг |

| Счет 44 «Коммерческие расходы | Счет 70 «Расчеты с плательщиками» | Понесенные комиссионные сотрудникам профессиональных организаций |

Регистрация счетов по вознаграждению должна производиться в последний день месяца, в котором начисляется вознаграждение.

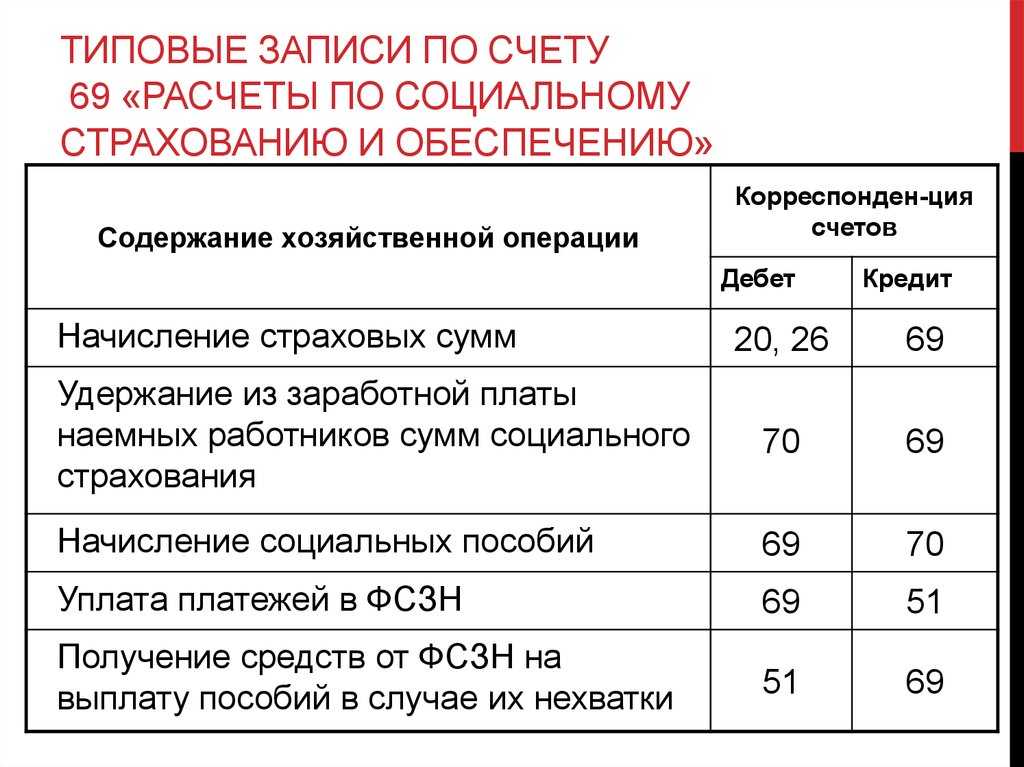

Страховые взносы должны быть добавлены к вознаграждению бухгалтера, выплачиваемому в российские фонды. Работодатель выплачивает страховой взнос за счет агентства до 15 числа месяца, следующего за месяцем, в котором начисляется страховой взнос.

Размер ежемесячной премии составляет 30,2% и распределяется следующим образом

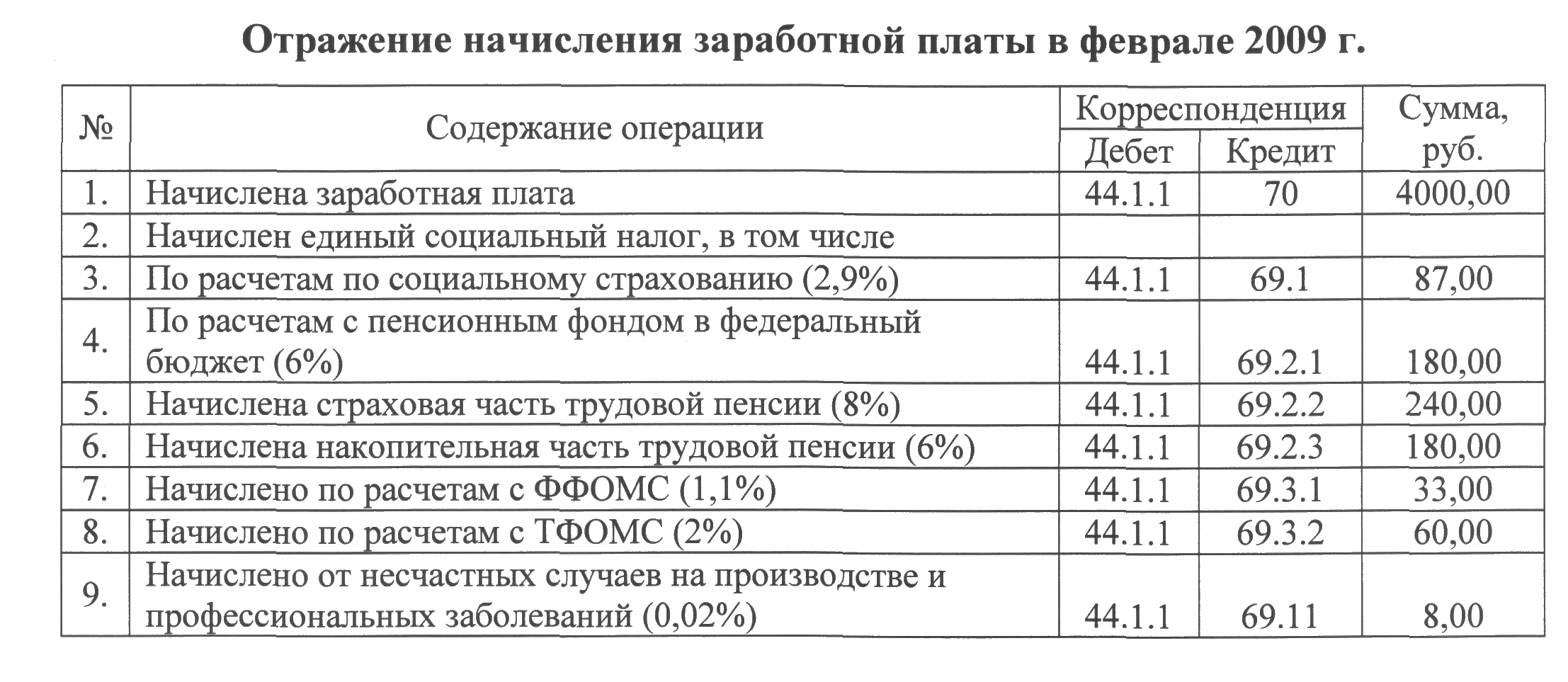

- Пенсионное страхование — 22%.

- Обязательное медицинское страхование, 5,1%.

- обязательные взносы на социальное страхование по болезни и материнству — 2,9%; и

- На страхование от несчастных случаев на производстве и профессиональных заболеваний от 0,2% до 8,5%, в зависимости от основного вида деятельности.

Счет 70 не используется для расчета взносов. Это связано с тем, что взносы не вычитаются из заработной платы и не ложатся на плечи сотрудников.

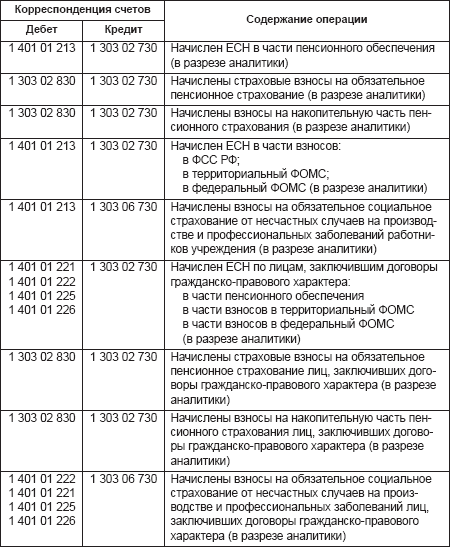

Полезно вести отдельные книги учета страховых взносов для каждого фонда. Данные для фактического начисления страховых взносов можно найти в дебете счетов 20, 23, 25…. , 29, 44 и кредиту счета 69, где учитываются и выявляются данные о платежах и начислениях по всем видам страхования. Вышеуказанные счета делятся на субсчета.

- 69. 1 — информация о взносах на социальное страхование; и

- 69. 2 — информация о пенсионных взносах

- 69. 3 — информация о взносах на медицинское страхование.

Субсчет 69. 1 разделен на субсчета.

- 69. 1. 1 — страхование по болезни и материнству

- 69. 1. 2.- Страхование от несчастных случаев и профессиональных заболеваний.

Приведенная выше группировка по счетам позволяет отслеживать все движения денежных средств в каждом фонде.

Взносы накапливаются в следующих проводках.

Дебеты 20, 23, 25… , 29, 44 Кредиты 69 Расчет взносов — взносы к уплате.

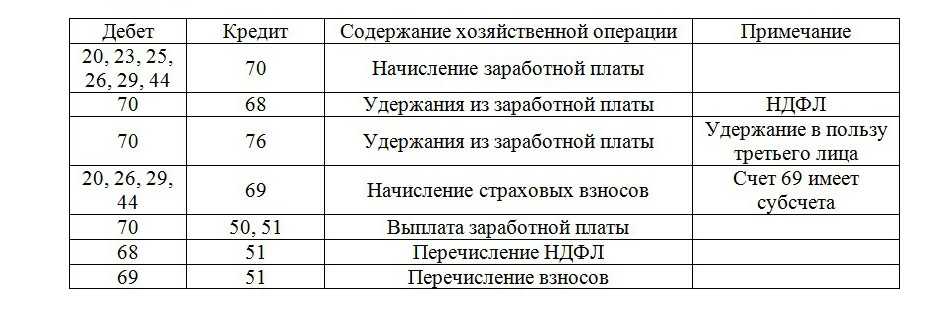

После расчета вознаграждения необходимо рассчитать подоходный налог. Организации, выплачивающие вознаграждения физическим лицам, обязаны исчислить, удержать и уплатить в бюджет налог на доходы физических лиц с нетрудовых доходов. Этот доход включает в себя заработную плату, вознаграждение, премии и различные надбавки.

Общая сумма вышеуказанного дохода за вычетом вычетов, предусмотренных статьями 218, 219 и 220 Налогового кодекса. В соответствии со статьями 218, 219 и 220 Налогового кодекса Российской Федерации ежемесячный налог удерживается по ставке 13% для резидентов Российской Федерации и 30% для нерезидентов.

В регистре бухгалтерского учета факт накопления НДФЛ отражается следующими проводками.

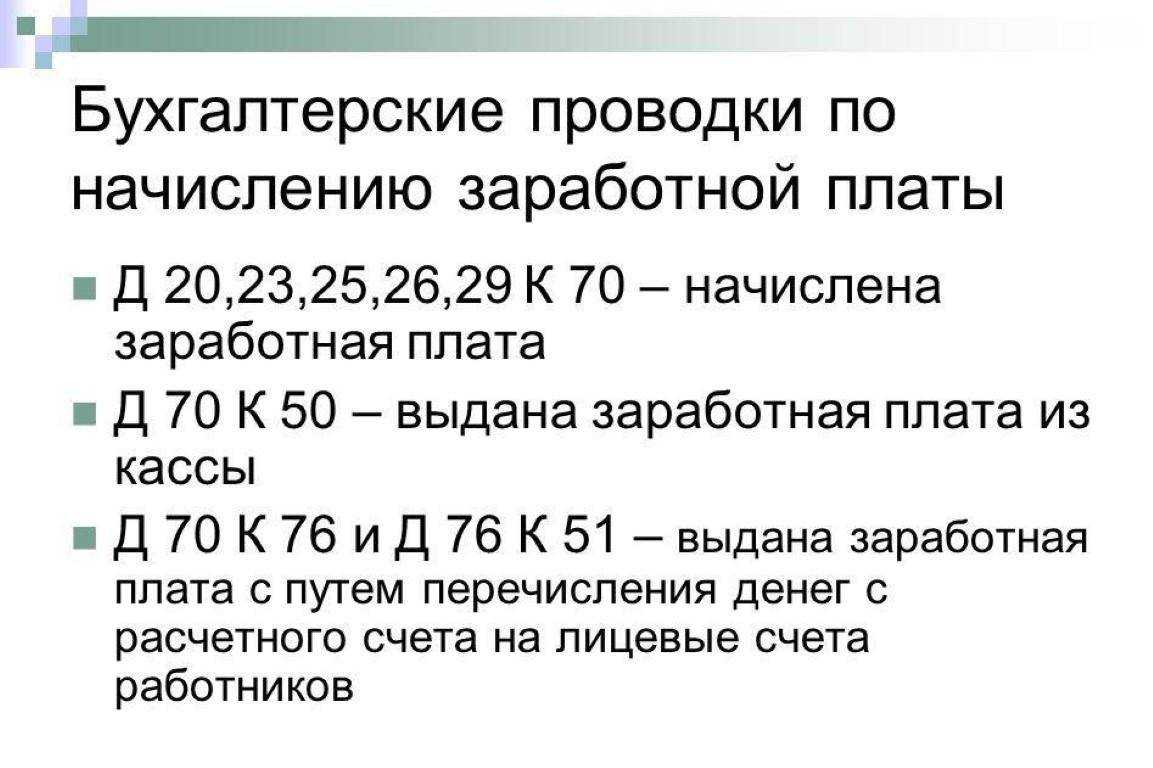

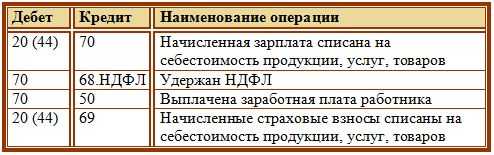

Дт 70 Кт 68 — начислен и удержан НДФЛ.

Помимо операций, связанных с накоплением сумм, бухгалтерские проводки по начислению заработной платы и налогов должны также включать бухгалтерскую проводку по начислению заработной платы на руки.

Вознаграждение может быть выплачено наличными из кассы компании или без наличных путем перевода с расчетного счета компании на расчетный счет работника, открытый в банке. Рекомендуется вносить плату два раза в месяц. Это должно быть оговорено в правилах компании.

Таким образом, номер счета.70 связан с номером счета.50 «Кассовый счет» или с номером счета.51 «Расчетный счет».

Примеры проводок

Бухгалтер считает зарплату

Все начисления выплат сотрудникам могут отражаться следующими проводками, в зависимости от подразделения, в котором они числятся:

- Дт.20 Кт.70 — начислена зарплата сотрудникам основного производства.

- Дт.23 Кт.70 — начислена зарплата сотрудникам вспомогательного производства.

- Дт.29 Кт.70 — начислена зарплата сотрудникам обслуживающего производства.

- Дт.44 Кт.70 — начислена зарплата сотрудникам отделов реализации продукции.

Выплата денежных средств будет отражаться уже другими проводками:

- Дт.70 Кт.50 — произведена выплата зарплаты сотрудникам через кассу предприятия.

- Дт.70 Кт.51 — произведено перечисление зарплаты на банковские карточки сотрудников.

- Дт.70 Кт.55 — произведено перечисление зарплаты со специального банковского счета.

Ниже на фактическом примере рассмотрено, как происходит выплата зарплаты сотрудникам фирмы.

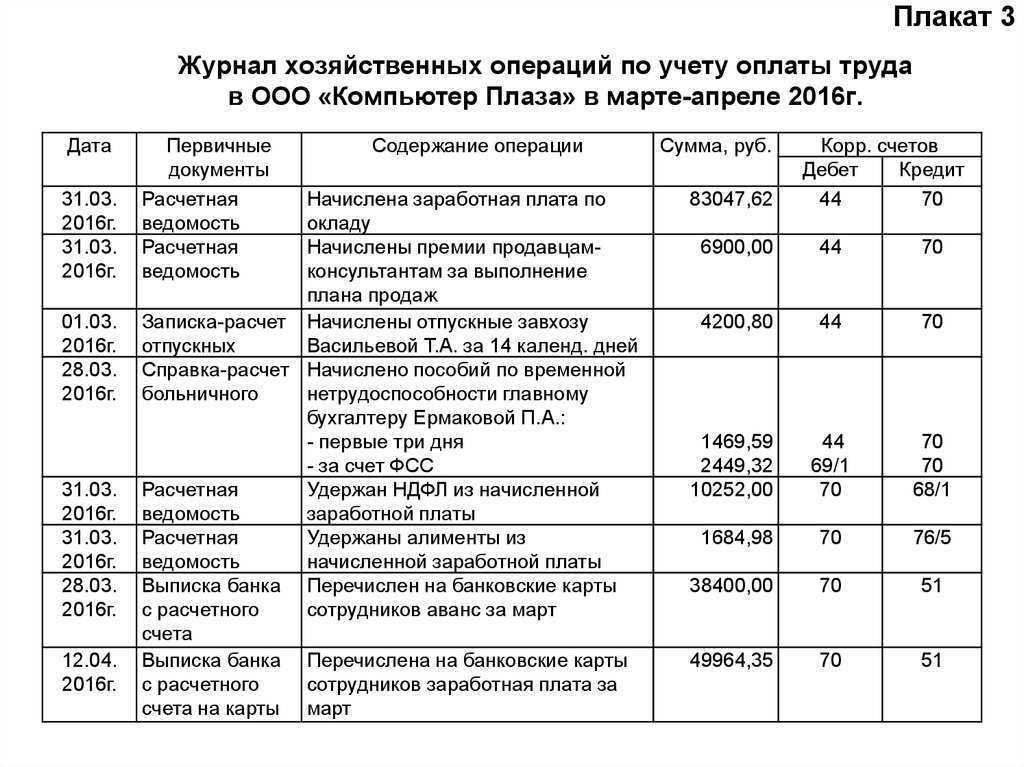

ООО «Металлопрокат» производит стальные чайники. 31.07.2019 года бухгалтерия произвела начисление зарплаты для своего филиала:

- рабочим цеха — 312 500 рублей.

- сотрудникам экономического отдела 154 300 рублей.

05.08.2019 года денежные средства были переданы в филиал, при этом бухгалтер сделала следующие проводки по 70 счету:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 79.2 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 79.2 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 51 | Перечислены средства филиалу на выдачу зарплаты | 466800 |

После поступления денег, экономисты филиала сделали следующие проводки:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 70 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 70 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 20 | Расходы на выплату зарплаты работникам цеха отнесены на расчеты с головным офисом | 312500 |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам экономического отдела отнесены на расчеты с головным офисом | 154300 |

| 51 | 79.2 | Зачислены переданные средства от головного офиса | 466800 |

| 50 | 51 | Средства сняты с расчетного счета | 466800 |

| 70 | 50 | Выплачены средства на зарплату сотрудникам через кассу | 466800 |

70 счет бухгалтерского учета — это важный показатель наличия задолженности по выплатам перед сотрудниками, помогает формировать отчисления обязательных платежей в бюджет. Поэтому нужно иметь в штате опытного бухгалтера, который профессионально сделает все расчеты и поможет избежать долгов.

https://www.youtube.com/watch?v=FBcje7rLmPE

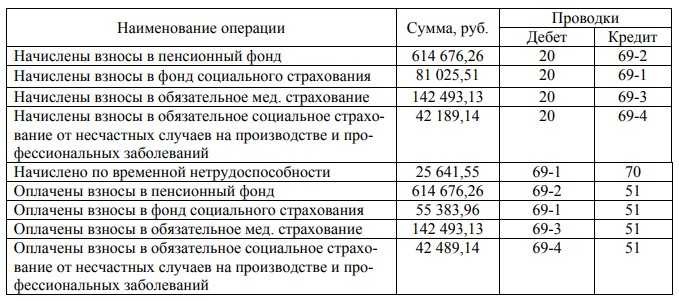

Отчисления в Пенсионный фонд 22%

Трудовая пенсия может состоять из следующих частей:

- Страховой;

- Накопительной;

Суммарные взносы на финансирование страховой и накопительной частей пенсий составляют в 2012г. 22% от сумм начисленных доходов работников.

Тарифы страховых взносов на обязательное пенсионное страхование зависят от года рождения приведены в следующей таблице. Базой для начисления страховых взносов на каждого работника является его доход, нарастающим итогом с начала года. Ставки страховых и накопительных взносов в ПФР применяются по регрессивной шкале. В таблице указаны ставки взносов на социальное страхование для доходов, нарастающим итогом с начала года не превышающих 512 000 руб.

| Тарифы на обязательное социальное страхование, % | Тарифы Для лиц по 1966 г. рождения включительно | Для лиц 1967 г. рождения и моложе |

| Страховая часть трудовой пенсии | 22% | 16% |

| Накопительная часть трудовой пенсии | 0% | 6% |

Все сотрудники по условию моложе 1967 года рождения, поэтому всем начисляется и страховая и накопительная части.

Расчеты по отчислениям на пенсионное обеспечение (накопительная и страховая части пенсии) представлены в следующей таблице:

| Сотрудник | Налогооблагаемая база, руб. | Страховая часть ставка, % | Страховая часть сумма налога, руб. | Накопительная часть ставка, % | Накопительная часть сумма налога, руб. |

| Руководитель | 25 929 | 0,16 | 4148,64 | 0,06 | 1555,74 |

| Бухгалтер | 11 000 | 0,16 | 1760 | 0,06 | 660 |

| Рабочий | 25 000 | 0,16 | 4000 | 0,06 | 1500 |

| ИТОГО | 9908,64 | 3715,74 |

Федеральный фонд медицинского страхования (ФФОМС) — 5.1%

Расчеты по отчислениям в ФМС представлены в следующей таблице

| Сотрудник | Налогооблагаемая база, руб. | Ставка, % | Сумма налога, руб. | Примечание |

| Руководитель | 25 929 | 0,051 | 1322,379 | Сумма зарплаты и отпускных 4 500 + 21 429 руб. |

| Бухгалтер | 11 000 | 0,051 | 561 | Для бухгалтера, который болел налогооблагаемой базой является сумма начисленной зарплаты за проработанное время |

| Рабочий | 25 000 | 0,051 | 1275 | |

| ИТОГО | 3158,37 |

Сводные данные по расчету страховых отчислений и отчислений на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с доходов работников собраны в следующей таблице:

| Сотрудник | Налоговая база | ФСС сч. 69.1.1 | ФСС по травматизму сч. 69.1.2 | Пенсионный фонд страх. часть сч.69.2.1 | Пенсионный фонд накоп. часть сч.69.2.2 |

ФФОМС сч. 69.3 |

| Руководитель | 25 929 | 751,94 | 51,86 | 4148,64 | 1555,74 | 1322,379 |

| Бухгалтер | 11 000 | 319,00 | 22,00 | 1760 | 660 | 561 |

| Промежуточный итог | 36 929 | 1070,94 | 73,86 | 5908,64 | 2215,74 | 1883,38 |

| Рабочий | 25 000 | — | — | 4000 | 1500 | 1275 |

| ИТОГО | 61929 | 1070,94 | 73,86 | 9908,64 | 3715,74 | 3158,37 |

Проводки

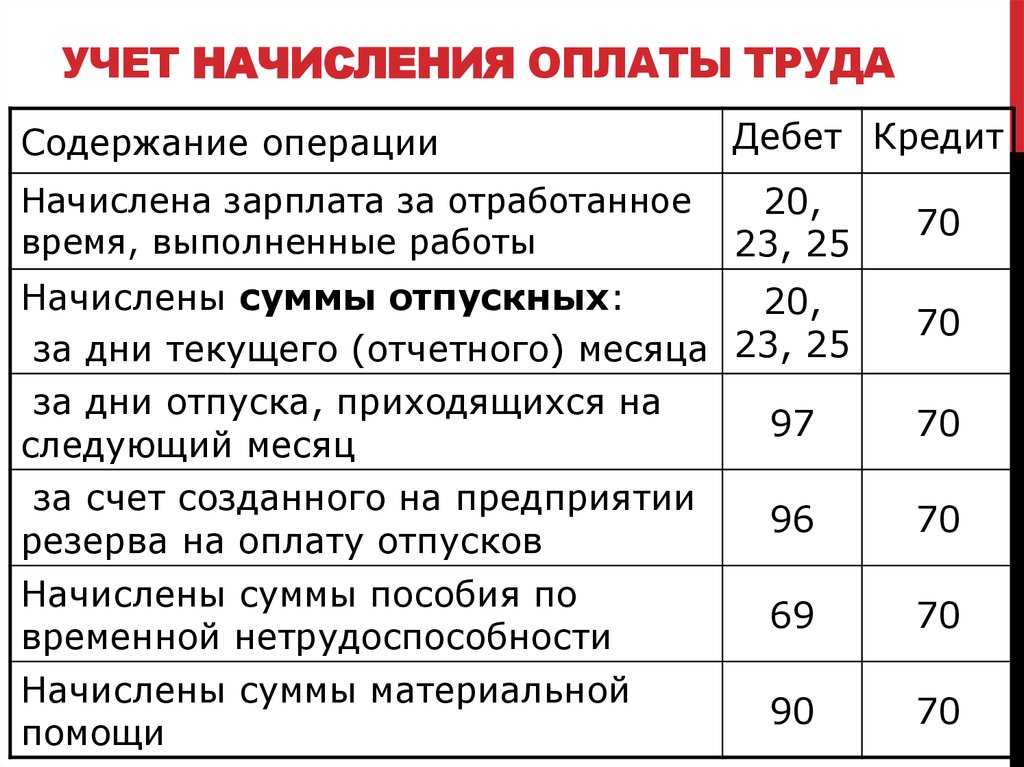

Начисляли зарплату всем сотрудникам, которые заняты сооружением ОС: Дебет 08 Кредит 70.

Начислили зарплату всем сотрудникам, которые заняты снабжением предприятия материалами: Дебет 10 Кредит 70.

Начислили зарплату всем сотрудникам основного производства: Дебет 20 Кредит 70.

Начислили зарплату всем сотрудникам дополнительно цеха: Дебет 23 Кредит 70.

Начислили зарплату работникам производства: Дебет 25 Кредит 70.

Начислили зарплату администрации: Дебет 26 Кредит 70.

Начислили зарплату всем сотрудникам, которые заняты сбыванием товарной продукции: Дебет 44 Кредит 70.

Начислили зарплату все работающим, которые заняты демонтажем оборудования: Дебет 91 Кредит 70.

Начислили зарплату всему персоналу, который занят ликвидацией последствий чрезвычайных обстоятельств: Дебет 91 Кредит 70.

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начисленной заработной плате :

| Билл Дт. | Количество | Описание размещения | Сумма размещения | Транспортные накладные |

| 20 (23, 25, 26, 29) | 70 | Проводка: заработная плата выплачивается работникам основного производства (помощники, обслуга, цех и общее управление и обслуживание бизнеса). | 150000 | Расчет показаний. |

| 44 | 70 | Заработная плата, выплачиваемая работникам коммерческих или сервисных компаний | 60000 | Расчет показаний. |

| 69 | 70 | Субсидированные выплаты сотрудникам (например, по болезни, несчастным случаям на производстве, материнству) | 20000 | Расчет показаний. |

| 91 | 70 | Заработная плата, выплачиваемая работникам, занятым деятельностью, не связанной с обычной деятельностью компании (например, обслуживание арендованных помещений) | 30000 | Балансовые отчеты и договоры аренды |

| 96 | 70 | Сверхурочные, оплачиваемые работникам за счет резервов будущих расходов и выплат (например, отпускные, премии за выслугу лет) | 40000 | Расчет показаний. |

| 97 | 70 | Заработная плата, выплачиваемая сотрудникам, занятым выполнением задач, перечисленных в расходах будущих периодов (например, разработка и тестирование новой продукции, научные исследования, маркетинговые исследования). | 35000 | Финансовая отчетность, ведение бизнеса |

| 99 | 70 | Оплата труда работников предприятий, участвующих в ликвидации последствий чрезвычайных ситуаций, катастроф, аварий, стихийных бедствий и т.д. | 15000 | Финансовая отчетность, ведение бизнеса |

Предприятия (организации) могут частично оплачивать труд работников в натуральной форме в случае нехватки денежных средств, но такие выплаты не могут превышать 20% от невыплаченной заработной платы. Если работники получают зарплату товарами собственного производства, то они оцениваются по рыночной стоимости в соответствии со статьей 40 Налогового кодекса. Подоходный налог с физических лиц и консолидированный социальный налог с выплат работникам в натуральной форме обычно уплачиваются исходя из рыночной стоимости продукции или других материальных ценностей, предоставленных работнику.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Узнать больше об особенностях расчета аванса на предприятии вы можете в статье «Аванс — это сколько процентов от зарплаты?» .

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Узнать больше о применении формы Т-54 вы можете в статье «Унифицированная форма № Т-54 — лицевой счет» .

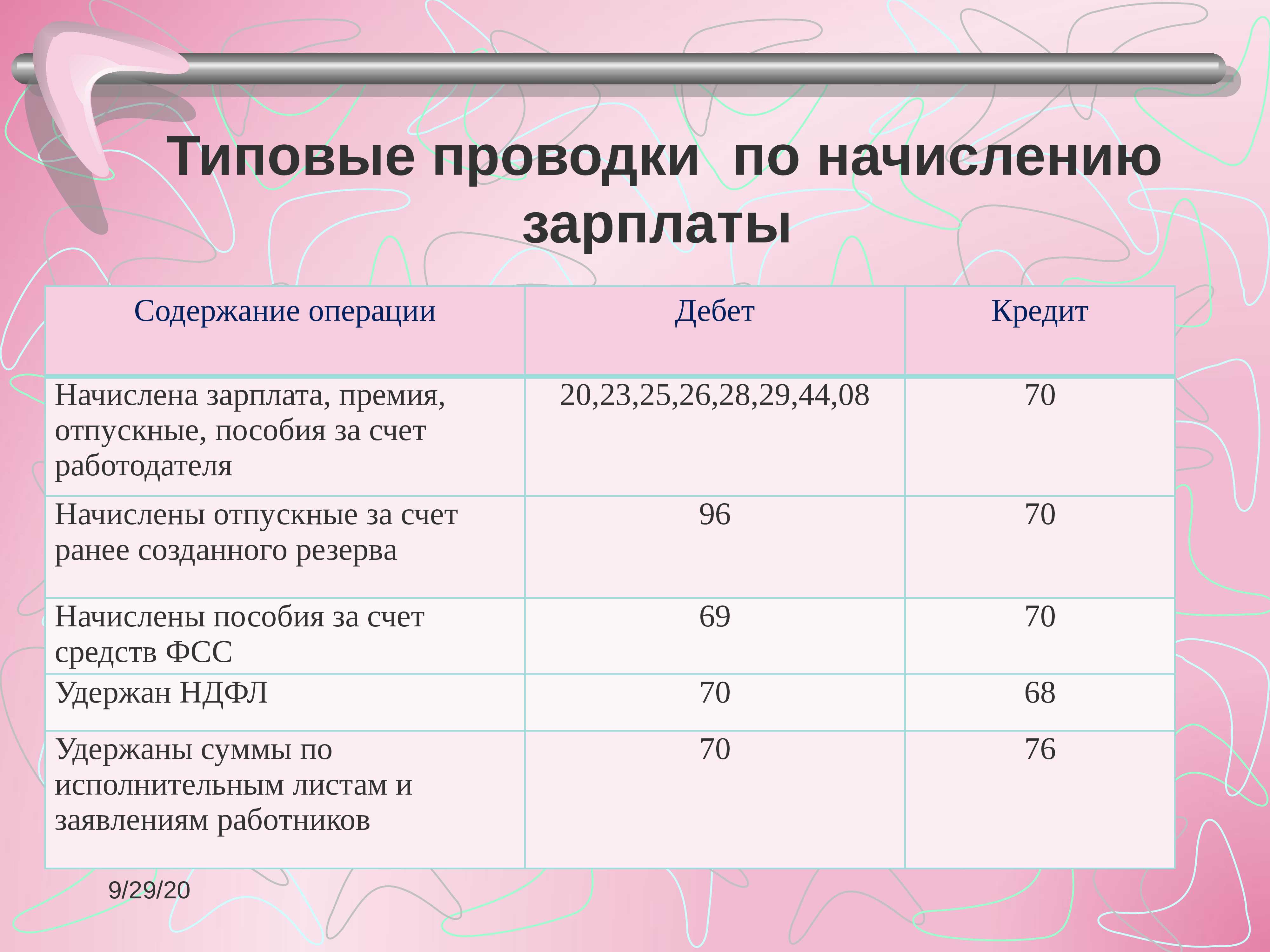

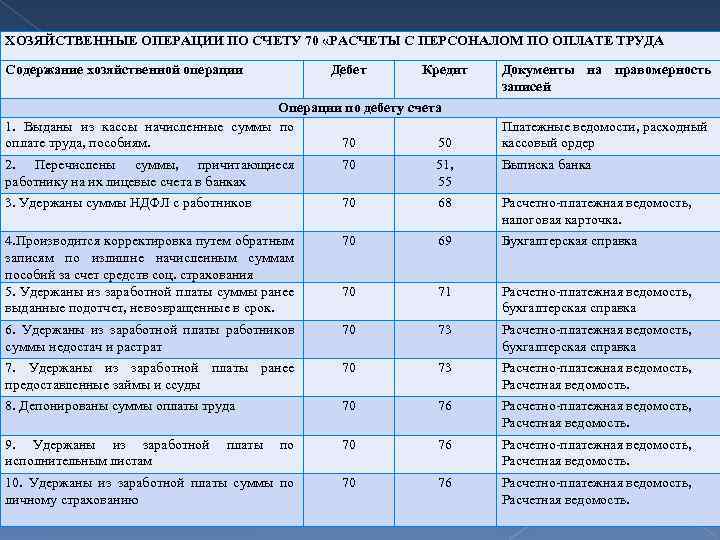

Типовые проводки по счету 70 «Расчеты с персоналом по оплате труда»

Счет 70 «Расчеты с персоналом по оплате труда»

По кредиту счета отражается начисление заработной платы, по дебету ее выплата (выдача). В этом уроке мы рассмотрим типовые проводки по начислению и выплате заработной платы. И рассмотрим пример для закрепления материала.

Если вы не знаете, как составляются бухгалтерские проводки, советую почитать этот урок.

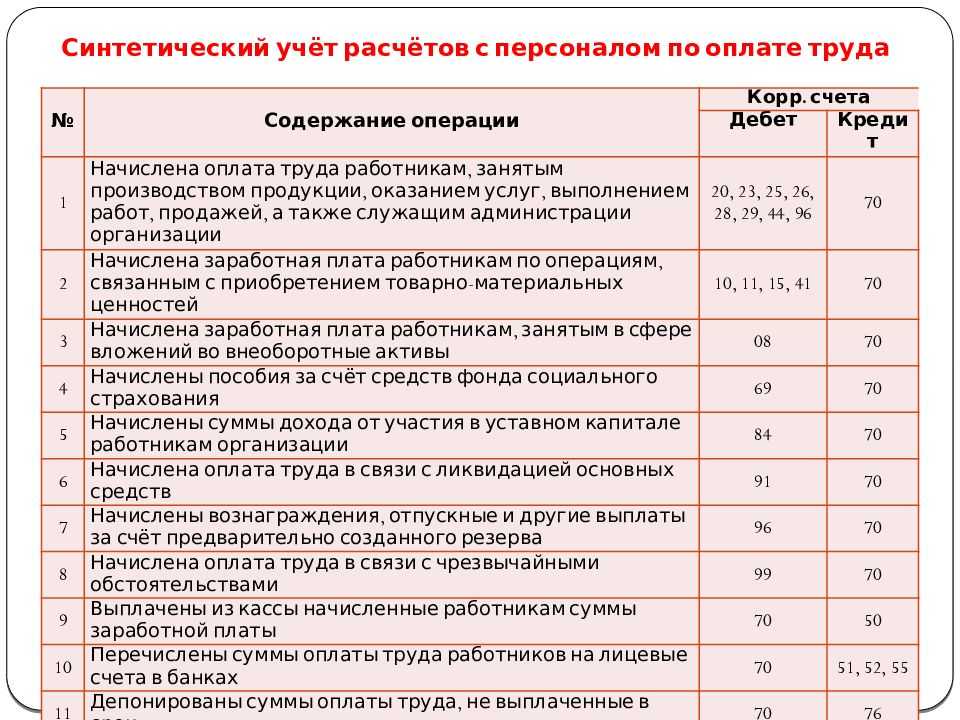

Типовые проводки по начислению заработной платы.

| № | Хозяйственная операция | Дебет | Кредит |

| 1 | Начислена зар. плата сотрудникам основного производства | 20 | 70 |

| 2 | Начислена зар. плата сотрудникам вспомогательного производства | 23 | 70 |

| 3 | Начислена заработная плата сотрудникам обще производственного персонала | 25 | 70 |

| 4 | Начислена заработная плата сотрудникам аппарат управления (администрации) | 26 | 70 |

| 5 | Начислена заработная плата работникам занимающимся продажей товара | 44 | 70 |

| 6 | Начислены дивиденды учредителям, которые состоят в штате организации | 84 | 70 |

| 7 | Начислена заработная плата работникам, занимающимся ликвидацией основных средств | 91 | 70 |

При начислении заработной платы счет 70 ВСЕГДА будет в кредите!

Типовые проводки по выплате заработной платы

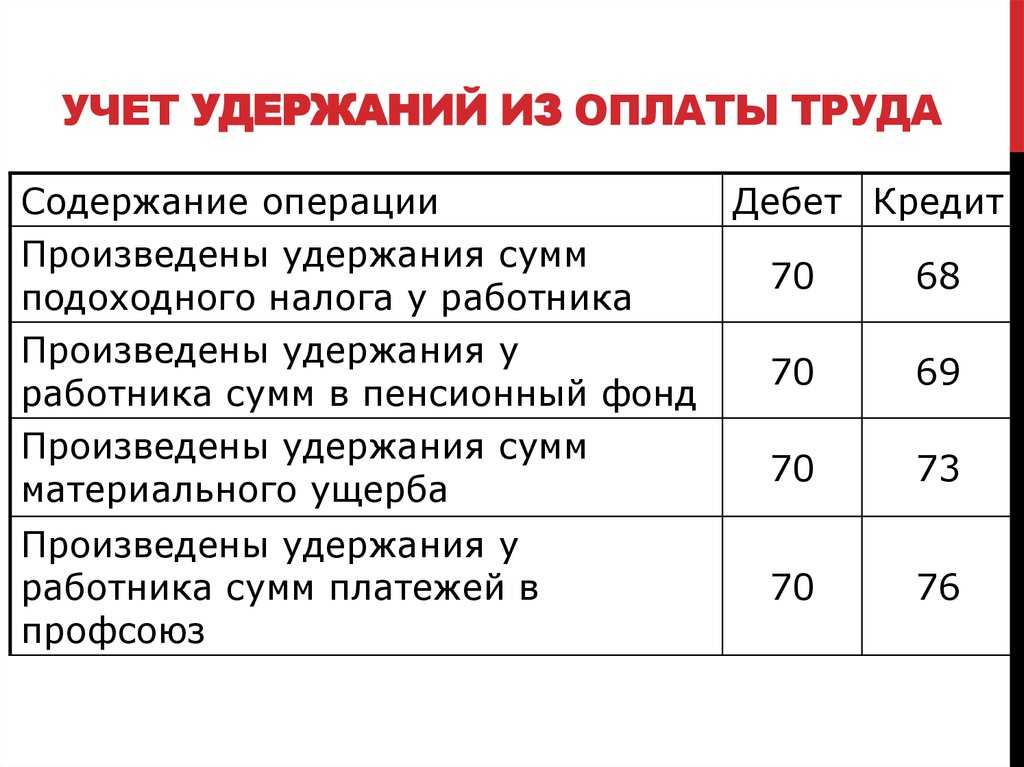

| № | Хозяйственная операция | Дебет | Кредит |

| 1 | Выдана заработная плата работнику из кассы | 70 | 50 |

| 2 | Перечислена заработная плата сотруднику на банковскую карту. | 70 | 51 |

| 3 | Недостача удержана из заработной платы | 70 | 73 |

| 4 | Удержаны из заработной платы алименты | 70 | 76 |

| 5 | Удержан НДФЛ | 70 | 68 |

| 6 | Удержан ущерб за порчу имущества | 70 | 94 |

При выплате заработной платы счет 70 ВСЕГДА будет в дебете.

Организация ООО «Восток» 1 февраля начислила заработную плату сотрудникам занятом в производстве в размере 30 000, и заработную плату аппарату управления предприятия — 72000 руб. Кроме того Гл. Бухгалтер предприятия Сидорова А.А. через 4 дня идет в отпуск, в связи с этим ей были начислены отпускные 17 800.

2 февраля кассир Иванова сделала платежные поручения на перечисления заработной платы сотрудникам на карты и платежные поручения по выплате НДФЛ в бюджет.

Задание — Отразить хозяйственные операции.

| № | Хоз. операция | Дебет | Кредит | Сумма |

| 1 | Начислена заработная плата работникам производства | 20 | 70 | 26 100 |

| 2 | Начислена заработная плата аппарату управления | 26 | 70 | 62640 |

| 3 | Начислены отпускные гл. бухгалтеру | 26 | 70 | 15486 |

| 4 | Заработная плата перечислена работникам с расчетного счета | 70 | 51 | 104226 |

| 5 | Удержан НДФЛ | 70 | 68 | 15574 |

| 6 | Перечислен НДФЛ в бюджет | 68 | 51 | 15574 |

Как рассчитать НДФЛ с заработной платы:

НДФЛ = 13% от начисленной заработной платы.

По нашей задаче начислена заработная плата = 30 000 + 72 000 + 17 800 = 119 800 руб

Удержан НДФЛ = 119 800 *0,13 = 15 574 руб.

Заработная плата к выплате = 119 800 – 15 574 = 104 226руб.

Источник