Как определить дату, указываемую в строке 120

В строке 120 необходимо прописать предельный срок, обозначенный в п. 6 ст. 226 НК РФ для перечисления НДФЛ:

- заработная плата — день, который следует за выплатой;

- оплата неиспользованного отпуска при увольнении — день, следующий, за моментом выплаты;

- больничные листы и отпускные — последнее число месяца, в котором выплаты были перечислены работнику;

- выплаты на командировочные расходы — день, следующий за днем выплаты денег работнику;

- дивиденды — для ООО следующий день после выплаты денег, для АО не далее месяца после даты выплаты или даты передачи ценных бумаг;

- оплата по ГПД — день, идущий после выплаты;

- материальная выгода — день, идущий после выплаты.

ВНИМАНИЕ! Если срок, установленный для уплаты налога, выпадает на выходной день, то он переносится на следующий за ним рабочий день. При невозможности удержать налог из доходов, начисленный в пользу физического лиц, в строчках 110, 120 и 140 указываются нули

При невозможности удержать налог из доходов, начисленный в пользу физического лиц, в строчках 110, 120 и 140 указываются нули.

Пример:

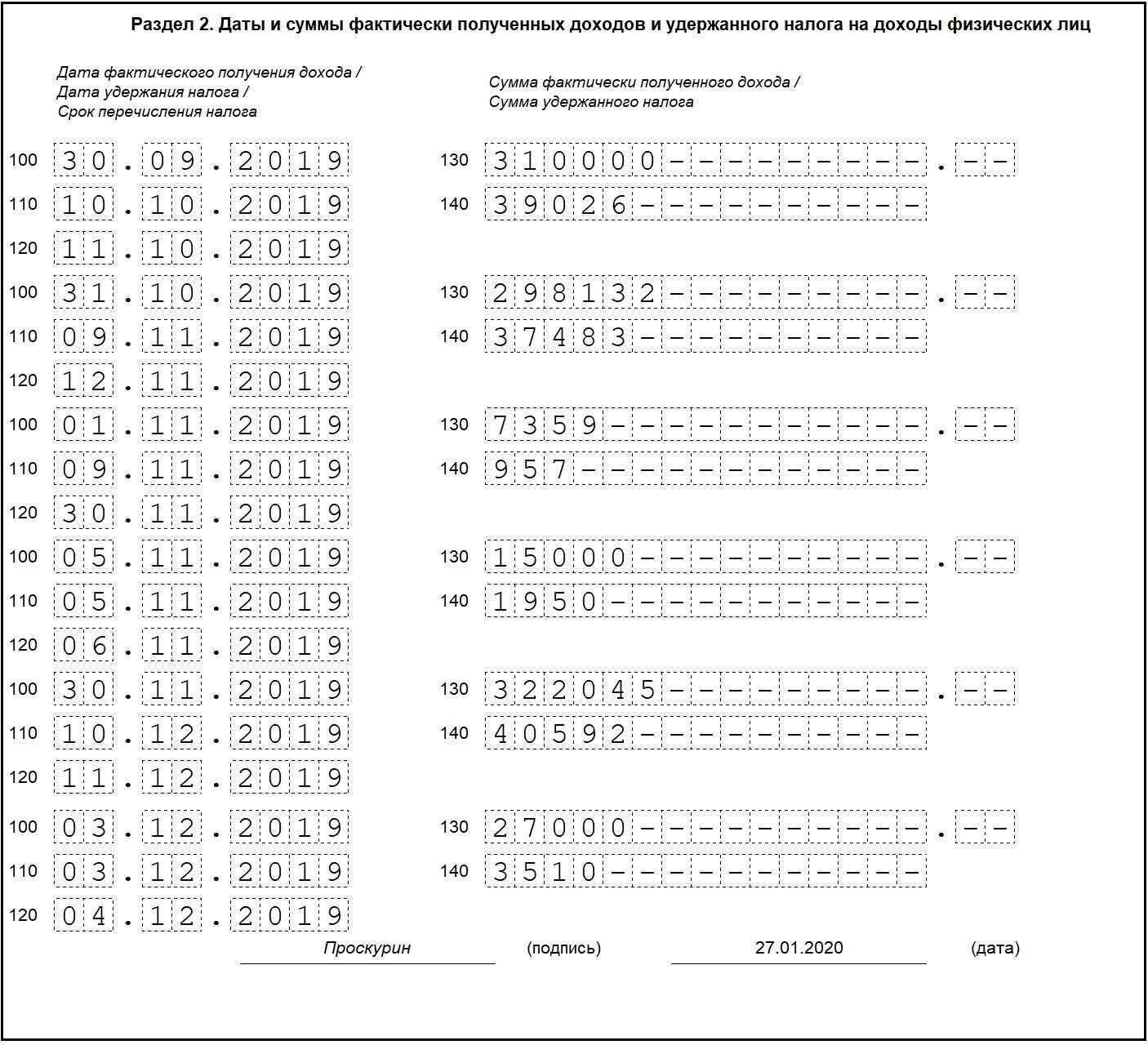

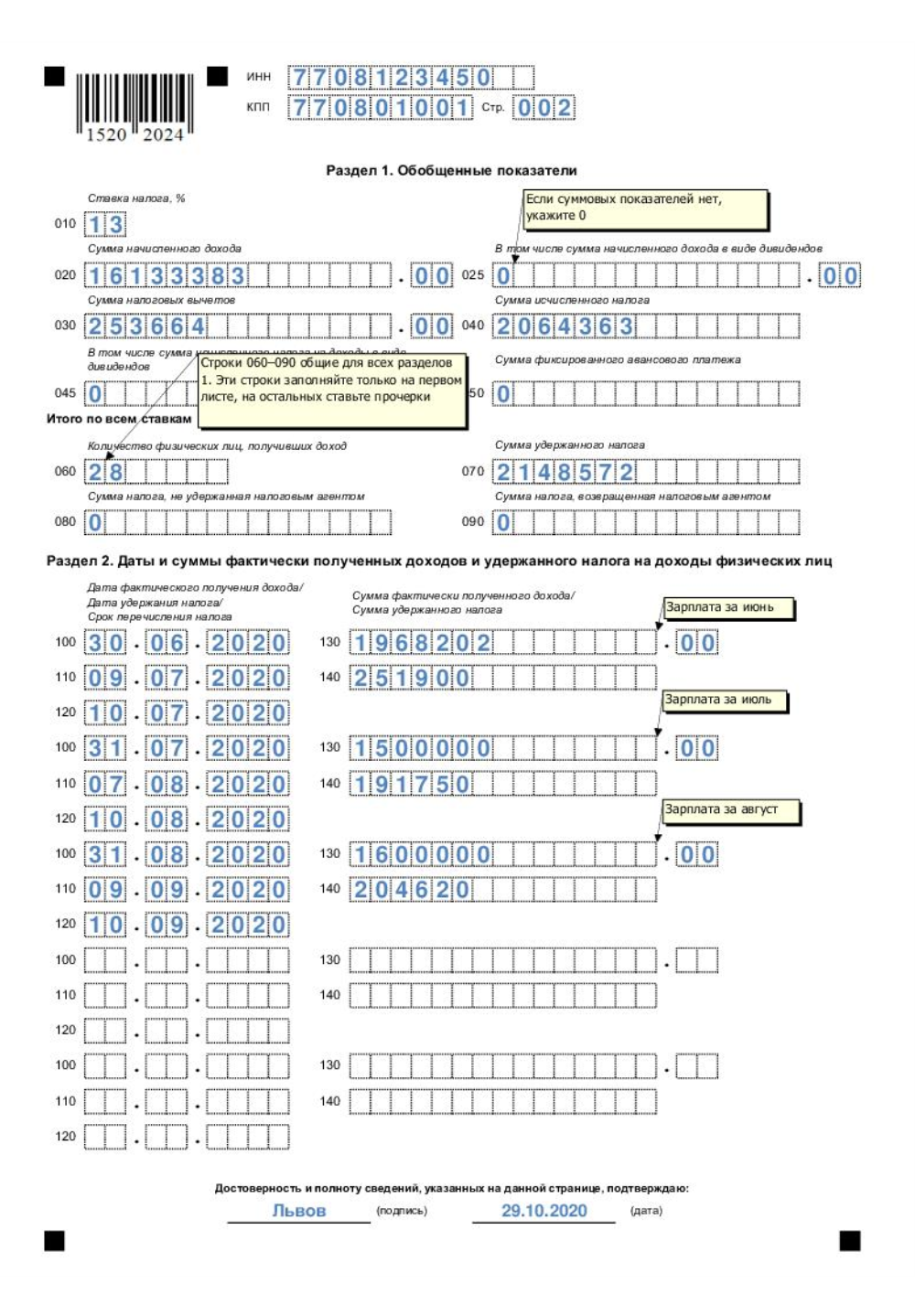

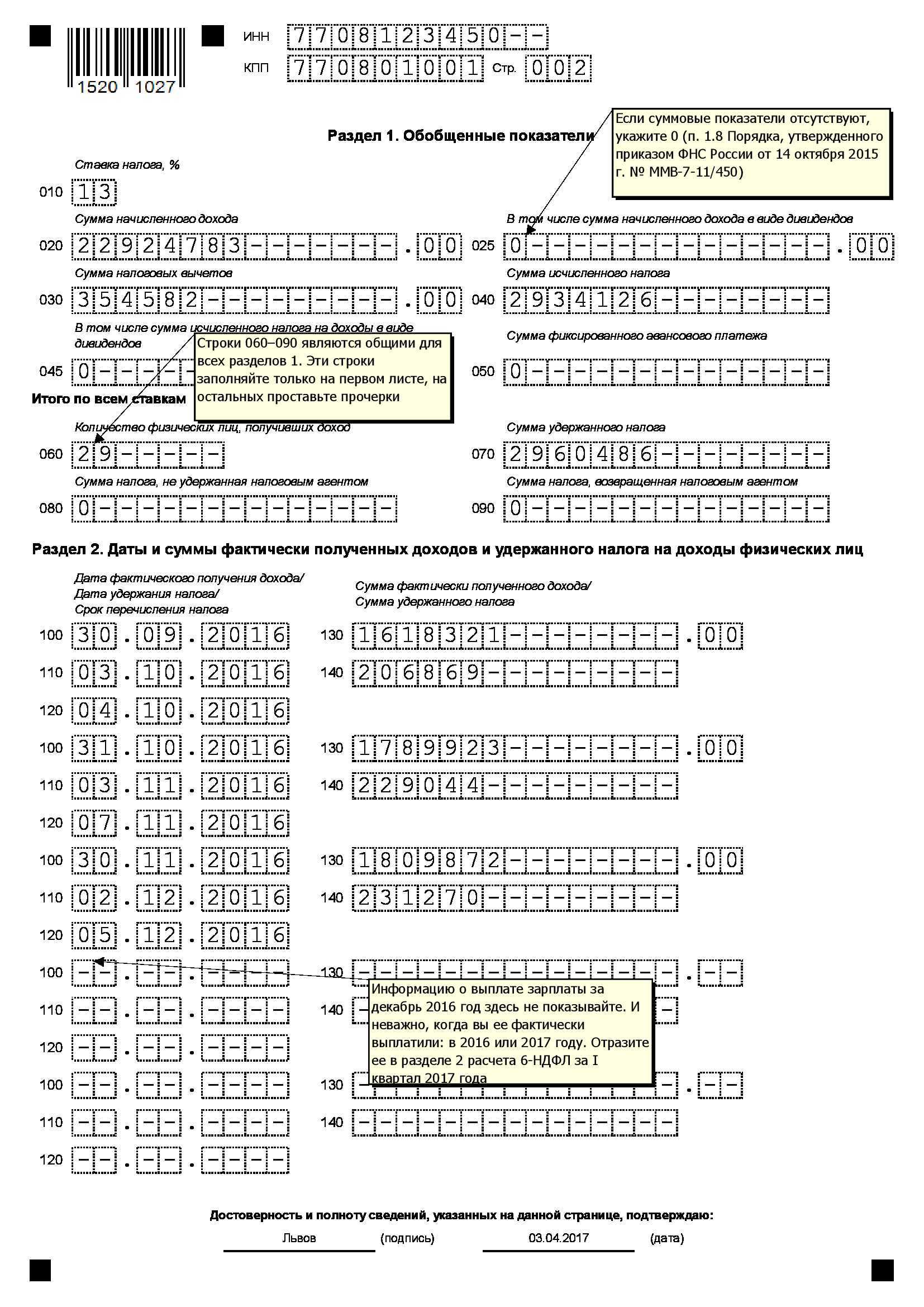

Никитину Р. при увольнении 10.07.2018 выплачена компенсация неотгулянного отпуска в размере 18 тыс. руб. Удержанный налог 2 340 руб. перечислен в бюджет 11.07.2018. При заполнении раздела 2 формы 6 НДФЛ будет указано в строчках:

(100) — 10.07.2018;

(110) — 10.07.2018;

(120) — 11.07.2018;

(130) — 18 000;

(140) — 2 340.

Расчет по форме 6-НДФЛ за I квартал 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Как было и как стало

Времена не стоят на месте, и они вносят свои изменения во все сферы нашей жизни, включая налоговую систему. Раз в год приходится заполнять налоговую декларацию по форме 6-НДФЛ, чтобы отчитаться о своих доходах и уплатить налоги

Последние годы принесли с собой изменения в процессе заполнения и сдачи декларации, которые важно знать, чтобы успешно справиться с этим процессом

Изменения в заполнении декларации 6-НДФЛ

- Обновленная форма: В 2024 году для заполнения декларации 6-НДФЛ используется обновленная форма, которая отражает изменения в налоговом законодательстве. Новая форма содержит дополнительные разделы и пункты, которые помогут более точно указать информацию о полученных доходах.

- Электронная подача: Теперь декларацию 6-НДФЛ можно подать только электронно через специальные налоговые сервисы. Это упрощает и ускоряет процесс сдачи декларации и позволяет избежать потери документов.

- Обязательная проверка данных: В новой форме декларации требуется провести обязательную проверку данных, включая кросс-проверку информации с другими налоговыми отчетами и документами.

- Строгие сроки подачи: Были введены строгие сроки подачи декларации 6-НДФЛ. Необходимо подать декларацию в установленные сроки, чтобы избежать штрафных санкций.

Практические советы по заполнению декларации 6-НДФЛ

Чтобы успешно заполнить и сдать декларацию 6-НДФЛ, важно придерживаться следующих рекомендаций:

- Соберите все необходимые документы: Перед заполнением декларации соберите все документы, которые подтверждают ваши доходы за отчетный период. Это могут быть выписки из банковских счетов, справки о доходах от работодателей и другие документы.

- Внимательно изучите инструкцию: Перед заполнением формы декларации внимательно изучите инструкцию, которая поясняет заполнение каждого раздела и пункта. Следуйте инструкции, чтобы избежать ошибок.

- Будьте внимательны при заполнении: Заполняя декларацию, следите за точностью и правильностью вводимых данных. Ошибки и опечатки могут привести к неверной информации и проблемам с налоговой службой.

- Храните копии документов: После подачи декларации обязательно сохраните копии всех документов, которые использовались при заполнении. Это поможет в случае возникновения спорных ситуаций или проверок со стороны налоговой службы.

Заполнение декларации 6-НДФЛ может быть сложной и ответственной задачей. Однако, с соблюдением новых правил и рекомендаций, вы сможете успешно справиться с этим процессом и учтете все изменения, которые произошли в налоговой системе. Не забывайте быть внимательными и ответственными при заполнении декларации, чтобы избежать проблем с налоговой службой и уплатить налоги вовремя.

Заполнение строк 060–090

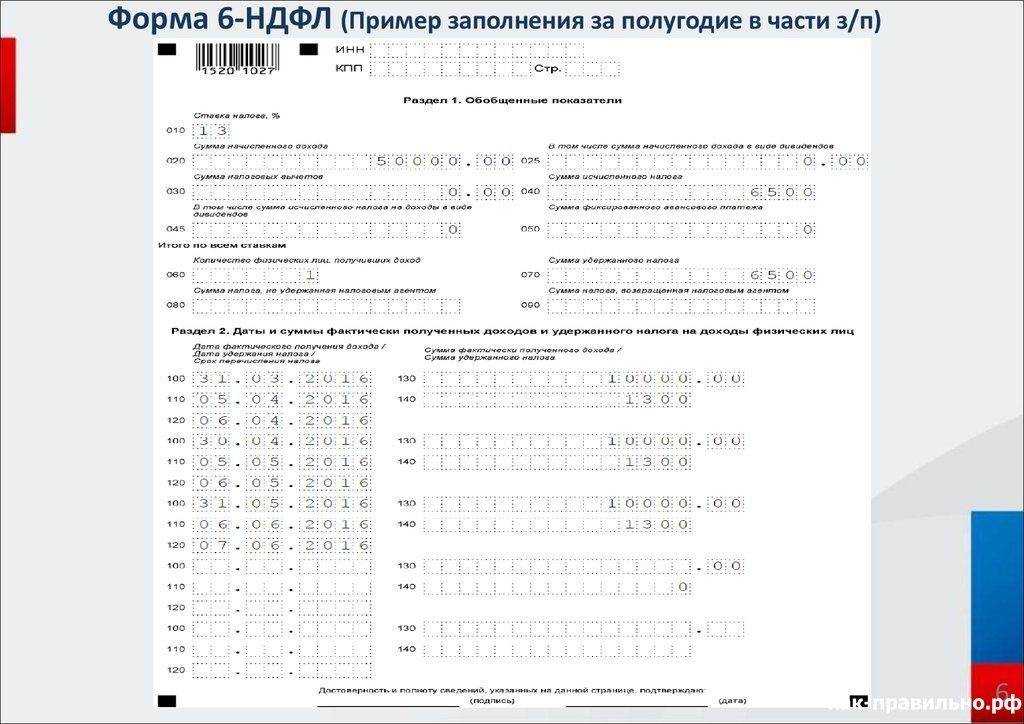

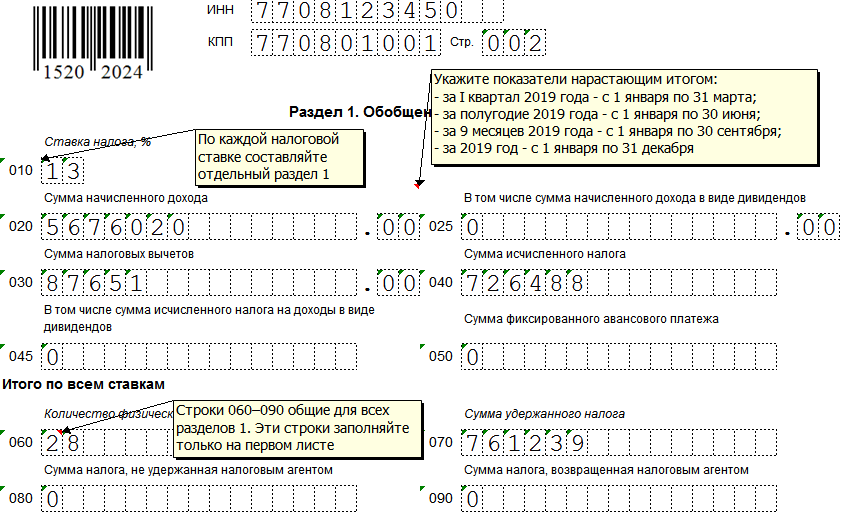

В строке 060 указывается, сколько человек получили доход в отчетном году. Каждый гражданин учитывается единожды, вне зависимости от видов полученных доходов и числа его приемов на работу и увольнений.

Строка 070 содержит информацию о сумме налога, удержанного при выплате дохода с начала года. Сюда включаются только те суммы, которые были реально удержаны при фактической выплате. Так, например, суммы НДФЛ с оплаты труда, начисленной в последний день отчетного периода, но еще не выплаченной, показываются в строке 040, а в 070 не включаются.

Если при выплате дохода нет возможности удержать налог, неудержанная сумма отражается в строке 080. Следует учитывать, что НДФЛ с невыплаченной за последний месяц периода зарплаты в этой строке не показывается. Информацию о неудержанном в течение календарного года налоге надо сообщить в инспекцию до 1 марта следующего года.

Последняя строка 090 отражает сумму возвращенного физлицу НДФЛ, который ранее был излишне удержан. Излишние удержание может возникнуть, например, в связи с заявлением налогоплательщиком права на вычет.

Строка 080 формы 6-НДФЛ: порядок заполнения

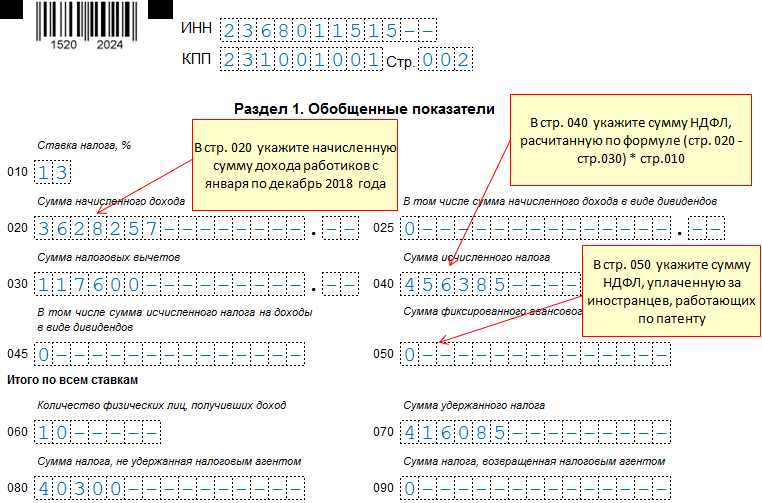

Если в течение отчетного периода налоговым агентом исчислены суммы НДФЛ, которые в текущем году, то такие суммы отражаются по строке 080 «Сумма налога, не удержанная налоговым агентом» в форме 6-НДФЛ

. О невозможности удержать НДФЛ и сумме дохода, с которого налог не удержан, налоговый агент должен не позднее 1 марта следующего года сообщить физлицу и своей налоговой инспекции (

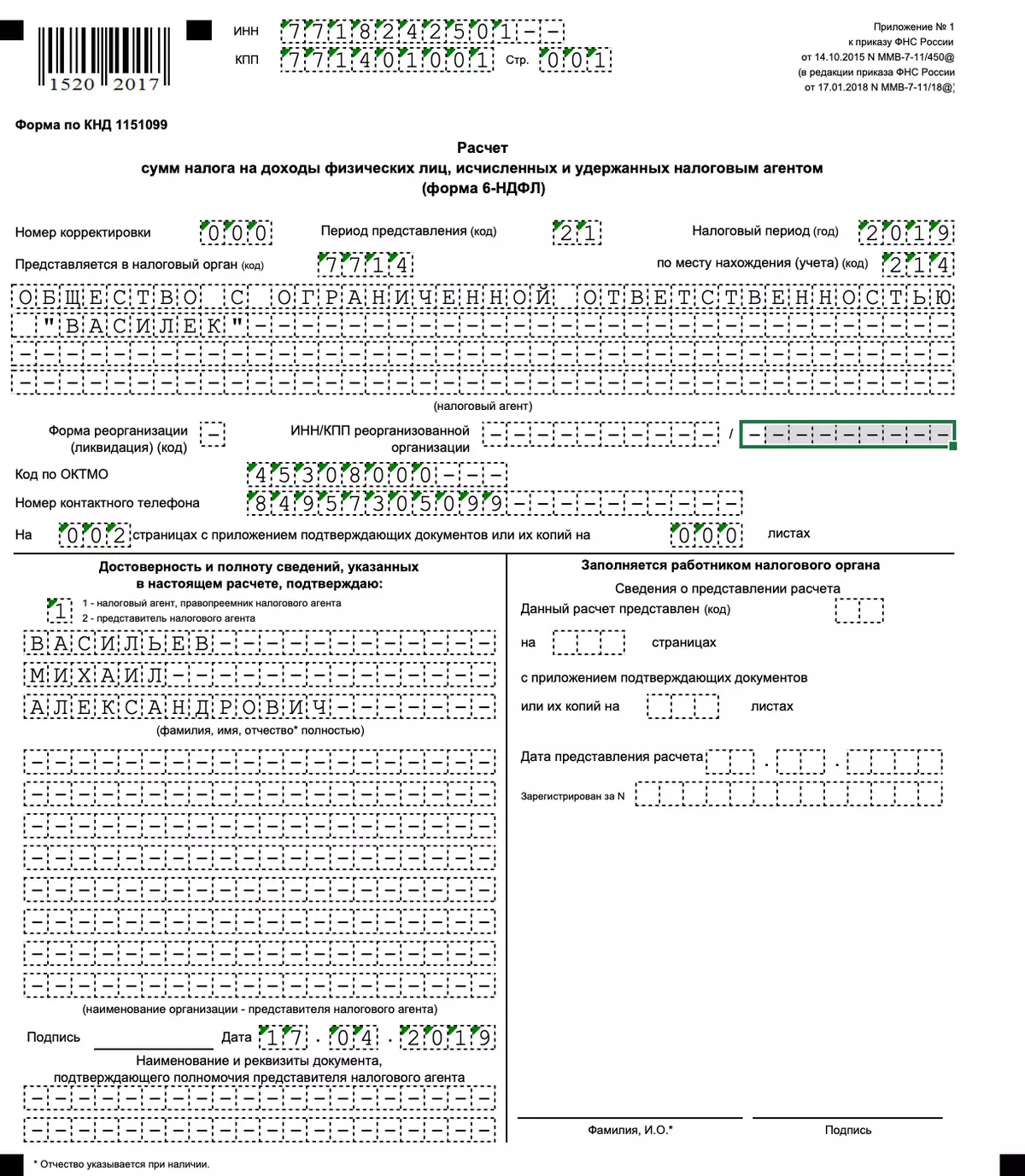

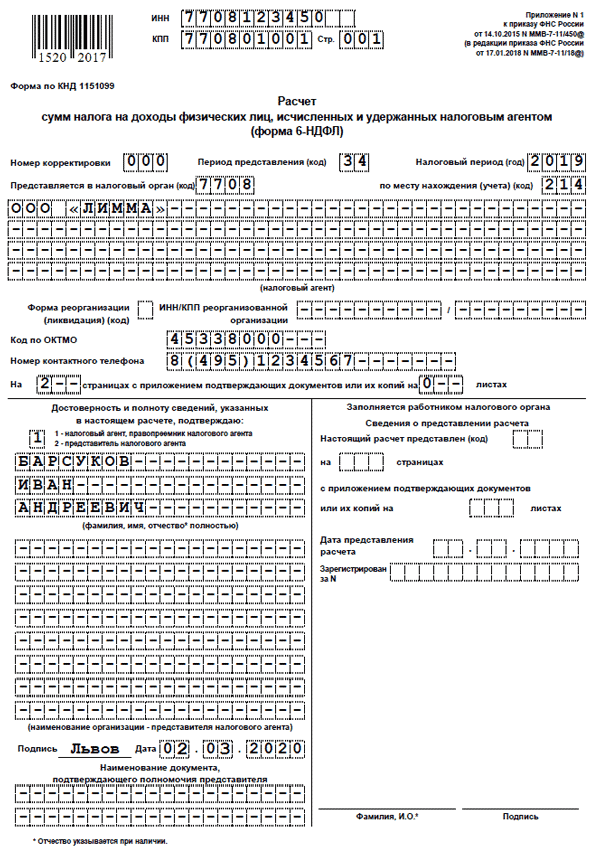

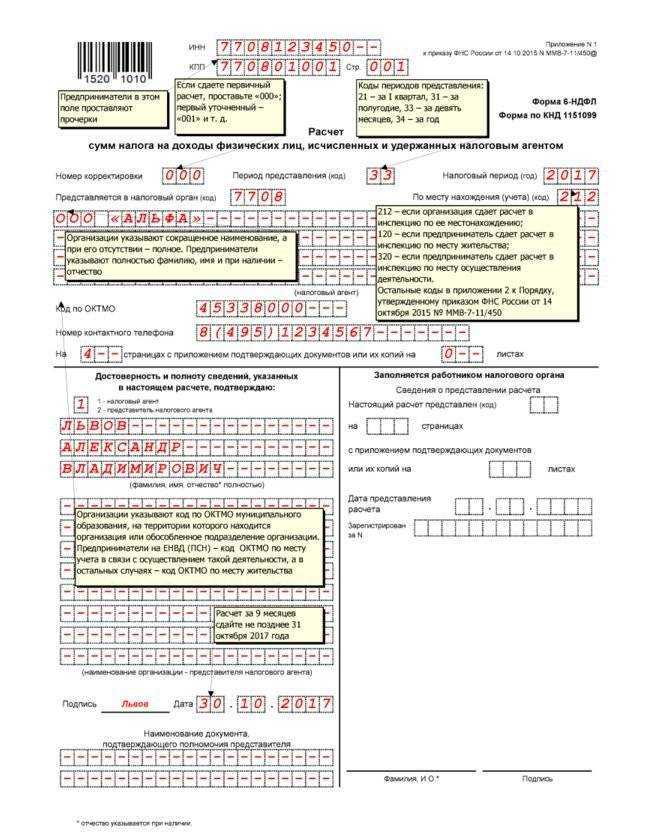

ФНС России утвердила новую форму ежеквартальной отчетности 6-НДФЛ. Данный документ введен приказом № ММВ-7-11/450@ от 14 октября 2015 года.

Его надлежит подавать в контролирующие органы по месту регистрации ИП или организации.

Это касается как работодателей, применяющих трудовые договора, так и предприятий, сотрудничающих с физическими лицами по любым контрактам (например, гражданско-правового характера или аренды помещений), где юридическое лицо обязано производить удержание налога и уплату его в бюджет.

Особенность данного отчета заключается в том, что он формируется нарастающим итогом, а также составляется для каждого обособленного подразделения отдельно.

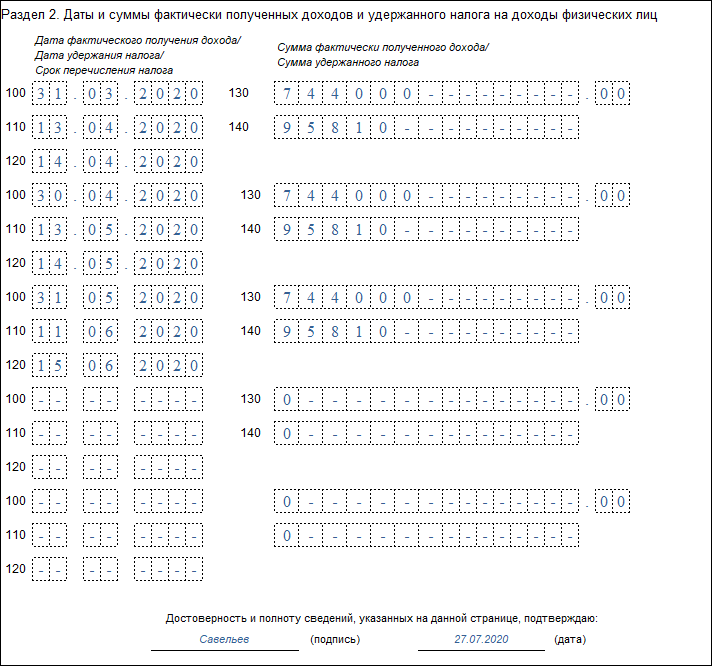

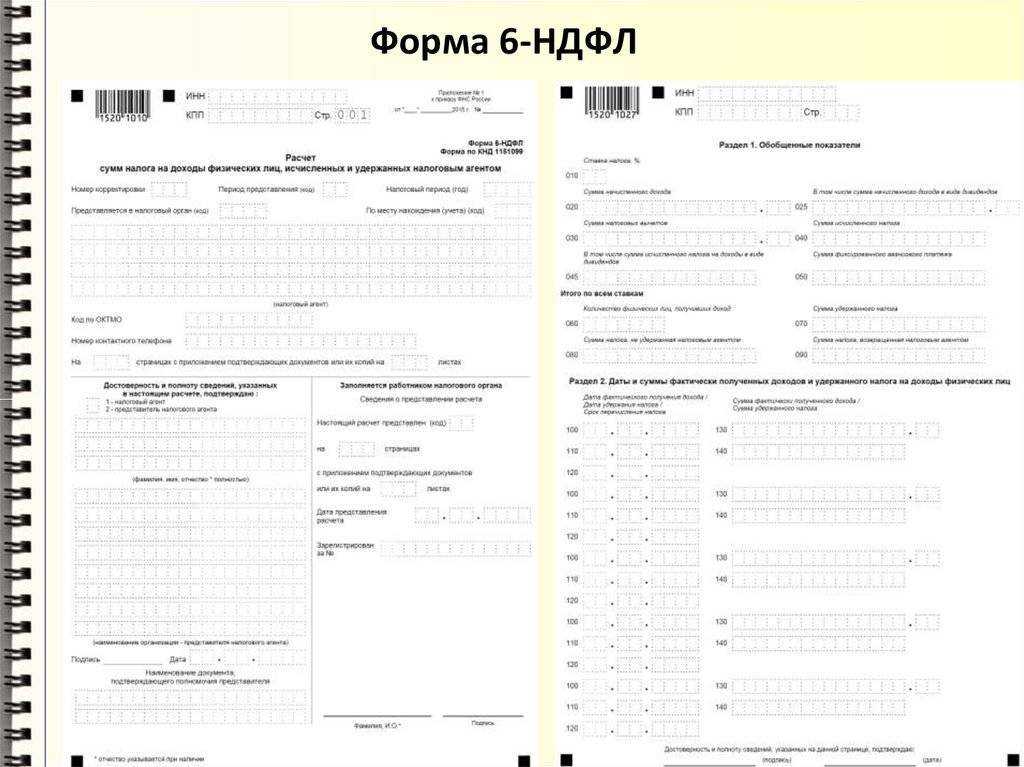

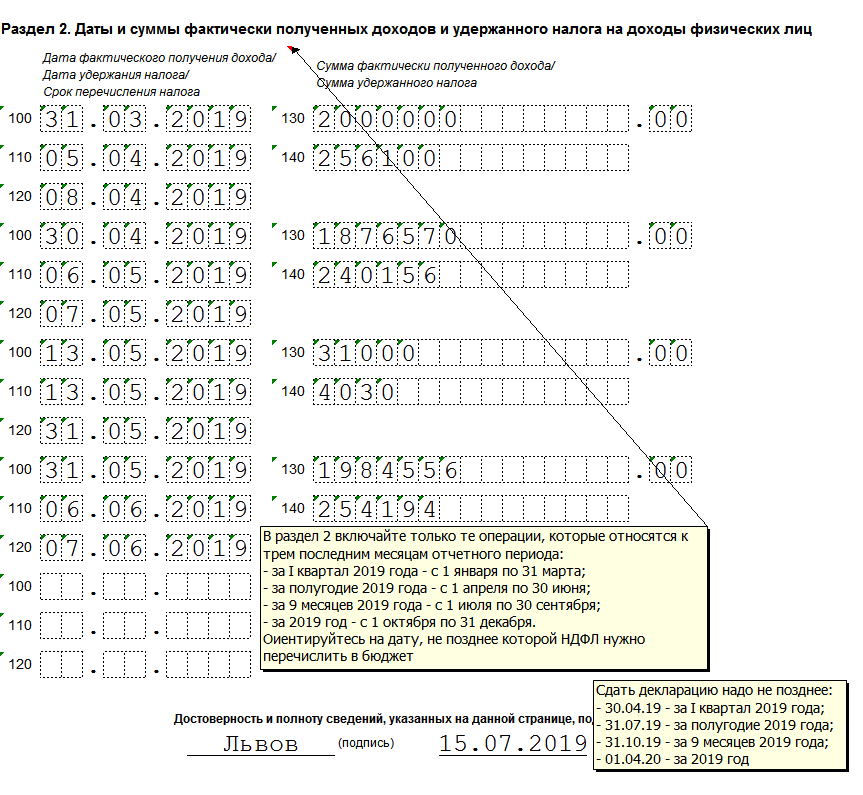

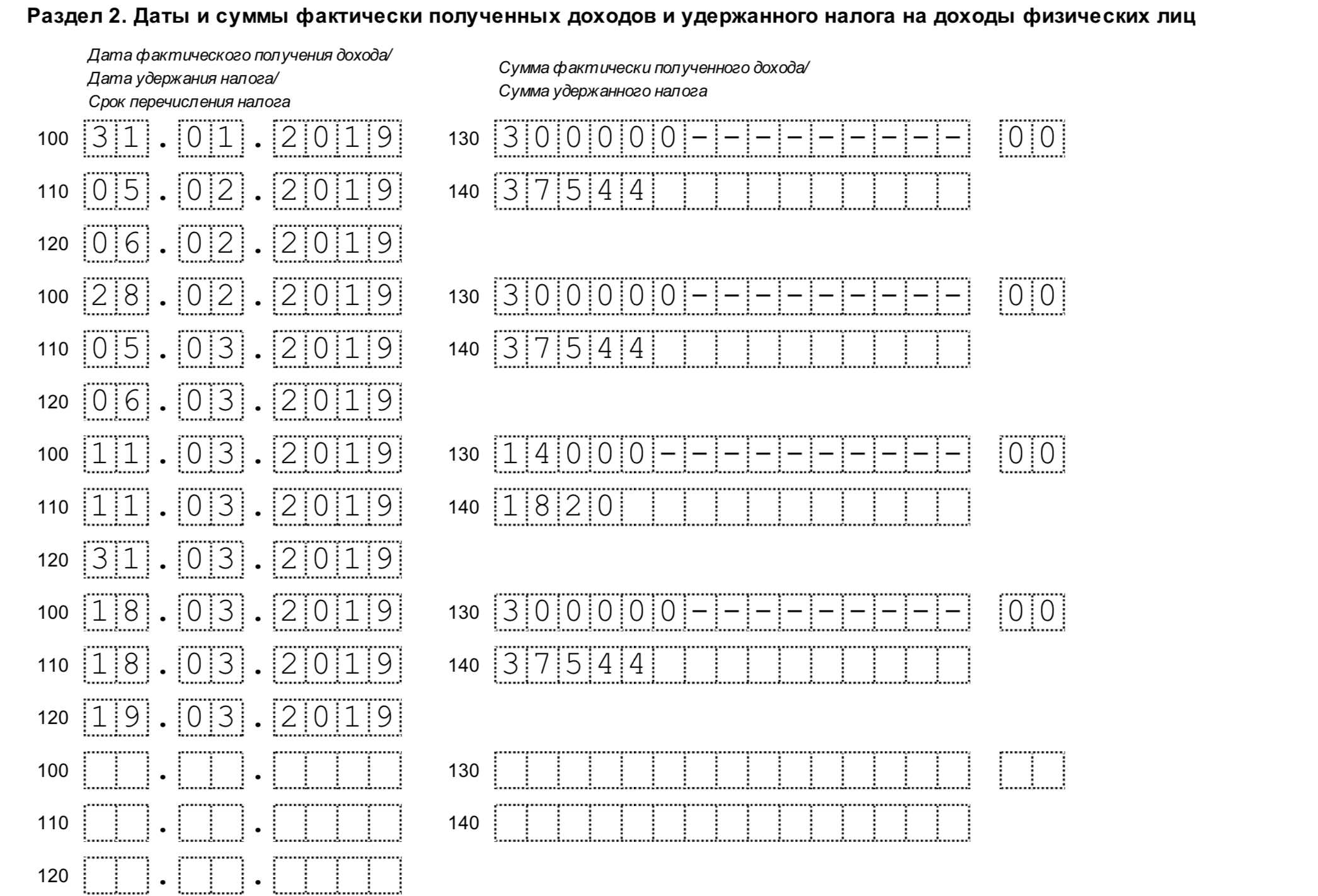

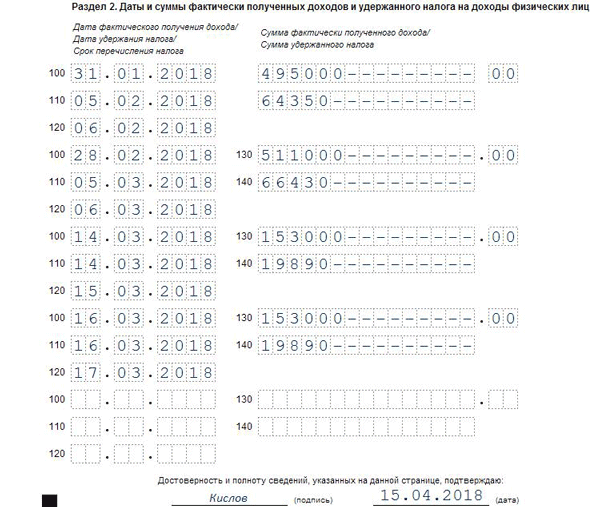

Раздел 2. Строчки

Форма 6-НДФЛ включает в раздел 2 строки, в которых необходимо отображать следующую информацию:

- Пункт 100 – предназначена для отражения фактической даты выплаты дохода. Сюда же финансовый работник вносит информацию о выплате сотрудникам заработной платы. Важный момент состоит в том, что датой выплаты в этом случае считается последнее число месяца, когда она осуществлялась.

- Пункт 110 формы 6-НДФЛ раздел 2 – вычет налогов. Здесь обозначается дата, когда средства уплачены в реальности.

- Пункт 120 – время перевода налоговых средств в государственную казну. Как правило, это этим днём считается следующая дата, после того как была произведена оплата заработной платы сотрудникам. А также эта строка является обязательной для заполнения в месяц увольнения сотрудника.

- Пункт 130 – здесь отображается общий размер доходов. Например, в строчке 130 фиксируют подытоженную сумму выплаченной зарплаты, начисляемую финансовым работником ежемесячно.

- 6-НДФЛ раздел 2, строка 140 – в этом пункте указывается результат удержанного налога за квартал.

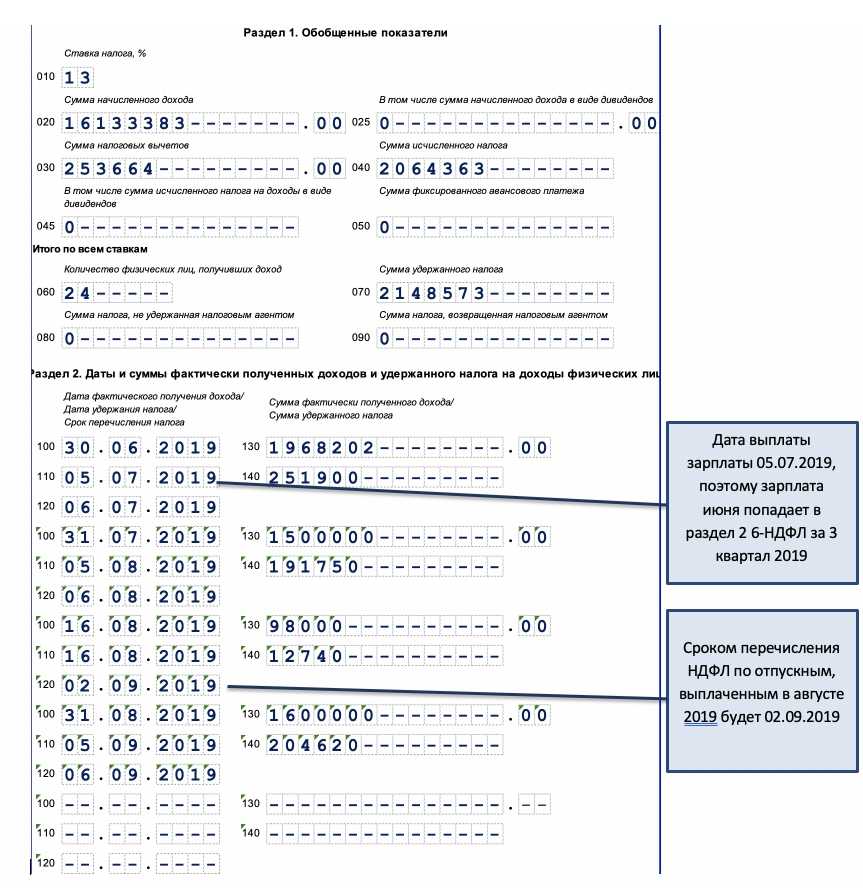

Важно! В случае, когда единовременно были получены разные типы доходов, но при этом числа перечисления их НДФЛ отличаются, то пункты 100–140 требуется заполнять по каждому периоду перечисления раздельно. Иногда происходит так, что заработная плата платится не в крайний день месяца, а частично

Как заполнить 2 раздел 6-НДФЛ в этом случае? Такие выплаты, проводятся как авансовые, соответственно отразить вычет НДФЛ можно лишь при проведении следующих материальных выплат. Таким образом, первые 3 строчки в разделе должны быть оформлены следующим образом:

Иногда происходит так, что заработная плата платится не в крайний день месяца, а частично. Как заполнить 2 раздел 6-НДФЛ в этом случае? Такие выплаты, проводятся как авансовые, соответственно отразить вычет НДФЛ можно лишь при проведении следующих материальных выплат. Таким образом, первые 3 строчки в разделе должны быть оформлены следующим образом:

- Пункт 100 – крайний день месяца, в который сотруднику выплачивалась зарплата.

- Пункт 110 формы 6-НДФЛ раздел 2 – дата перечисления аванса.

- Пункт 120 – указывается число, которое идёт следом за днём выплаты аванса.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений.

Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2019 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.

В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных.

Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки.

В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков.

Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений.

В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений.

Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.

Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.

Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки.

Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения.

Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2019 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Нулевая отчетность: нужна ли?

Форма 6-НДФЛ не предусматривает подачу нулевых деклараций. Так компании и предприниматели, не производящие выплаты физическим лицам, освобождены от обязательств по ежеквартальной отчетности. Этот момент изъяснен в письме ФНС № БС-4-11/7928 от 04.05.16.

Несколько иная ситуация, если предприятие выступало налоговым агентом ранее, но в определенный период не производило выплаты физическим лицам.

В таком случае ФНС также не обязывает организации предоставлять нулевой бланк отчетности. Но при этом налоговая инспекция может решить, что предприятие нарушает сроки сдачи формы, и соответственно наложить блокировку на счета.

Лучше уведомить инспекторов заранее письмом в свободной форме об отсутствии обязательств в качестве налогового агента в отчетном периоде и указать причину такой ситуации.

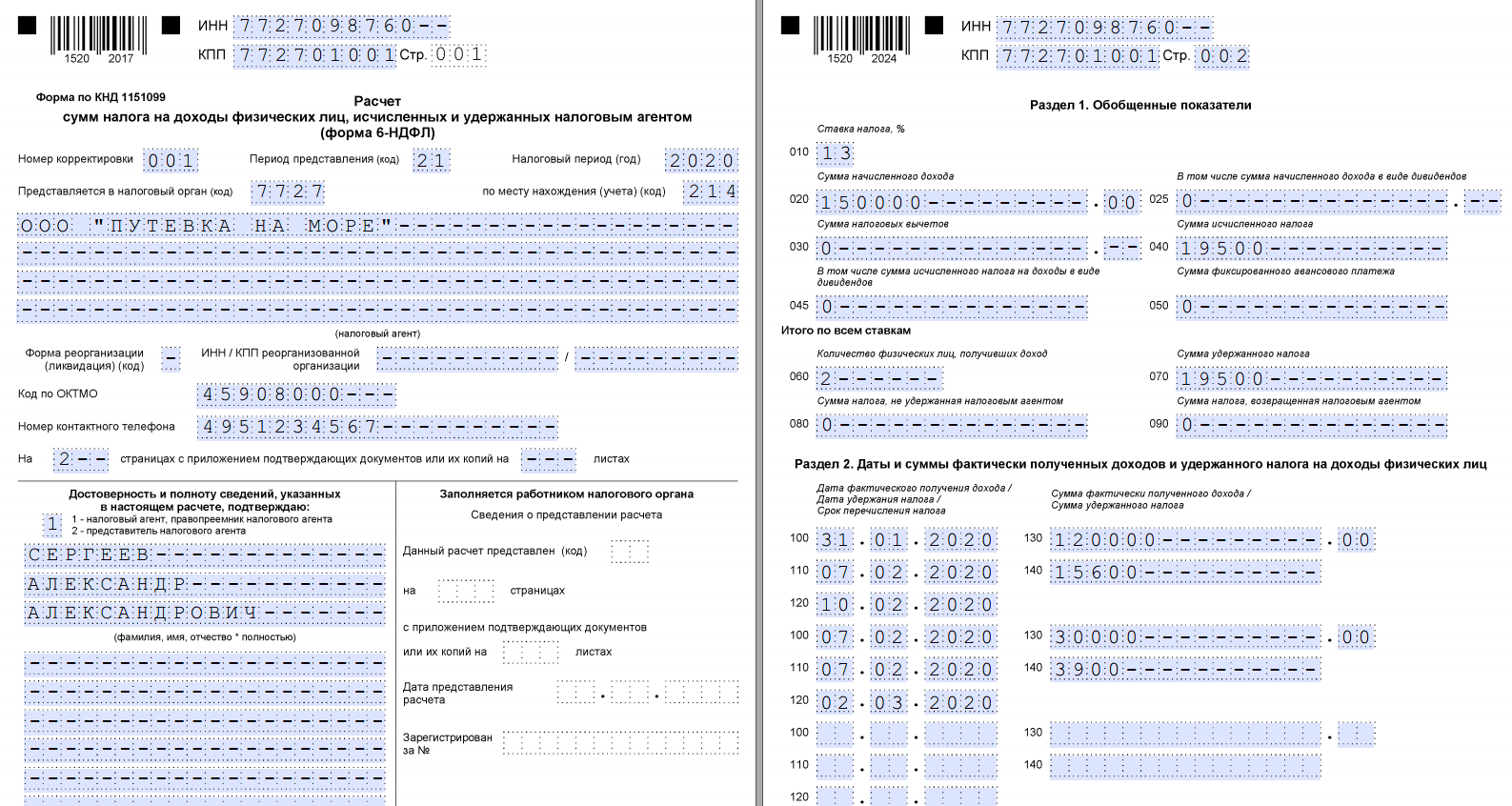

Пример заполнения раздела 1 для 2020 года

Организация, в которой 5 сотрудников) заполняет форму 6-НДФЛ за 1 квартал 2020 года, при этом в первые три месяца были следующие виды начислений (данные приведены суммарно по всем сотрудникам):

- зарплата за январь = 150000;

- зарплата за февраль = 123000;

- зарплата за март = 135000;

- отпускные в феврале = 15000;

- больничные в феврале = 3000 (как отражать больничные в 6-НДФЛ);

- оплачена командировка в марте = 2500.

У одного работника есть ребенок, ему положен вычет 1400 руб.

Из указанных начислений не облагается НДФЛ только оплата командировки, остальные суммы подлежат обложению по ставке 13% — показатель строки 010 расчета 6-НДФЛ.

Суммарный начисленный доход за 1 квартал = 150000 * 3мес. + 15000 + 3000 = 468000 — эта сумма показывается в строке 020.

В строке 025 ставится 0, так как выплаты дивидендов не было.

В поле 030 — сумма вычетов за 1 квартал 2020 года = 1400 * 3 = 4200.

В поле 040 — вычисленный налог от суммы, равной разности дохода и вычетов (13% * (468000 — 4200) = 60294.

В поле 045 — ставится 0, так как выплаты дивидендов не было.

В стр.050 — ставится 0, так как в организации нет иностранных работников на патенте, которые платят авансовые платежи самостоятельно.

060 — количество работников — 5.

070 — удержанный налог, может отличаться от исчисленного в строке 040 (в это поле войдет НДФЛ, удержанный с зарплаты за декабрь 2019 (19318), и не войдет НДФЛ, удержанный с зарплаты за март 2020 (17368)), то есть удержать надо налог в размере = 19318 + 19318 + 18148 = .

080 — ставится 0, так как не было доходов, с которых работодатель не смог удержать подоходный налог.

090 — ставится 0, работодатель не возвращал НДФЛ в связи с излишним удержанием.

Пример заполнения строк в Разделе 1 формы 6-НДФЛ (в том числе поля 020):

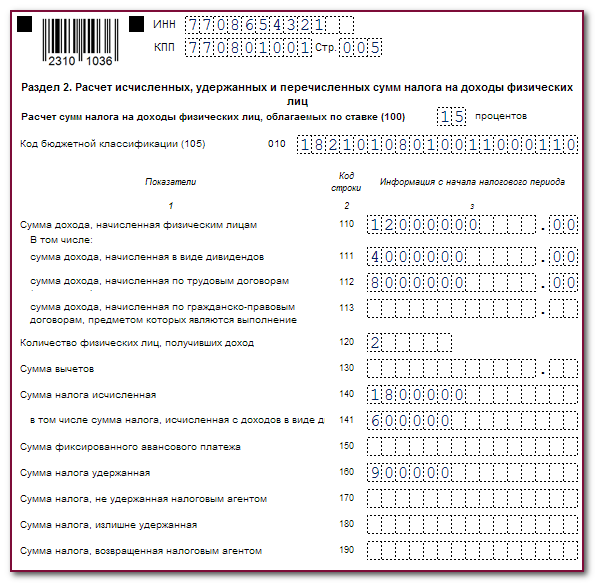

Какие выплаты отражать в строках 112 и 113 раздела 2 расчета 6-НДФЛ?

Вопрос аудитору

Организация выплачивает сотрудникам дотацию на питание, иногда выдает материальную помощь (это предусмотрено трудовым и коллективным договорами). Нужно ли указанные выплаты отражать в строке 112 раздела 2 расчета 6-НДФЛ или достаточно указать их только в строке 110? Аналогично возникает вопрос с гражданско-правовыми договорами: по каким из них вознаграждение должно попасть в строку 113?

Порядок заполнения расчета 6-НДФЛ утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС России от 28.09.2021 № ЕД-7-11/845@) (далее – Порядок).

В Разделе 2 расчета 6-НДФЛ указываются, в частности, следующие выплаты по строкам (п. 4.3 Приложения № 2 к приказу):

- – сумма начисленного дохода нарастающим итогом с начала налогового периода;

- – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

- – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В Порядке нет расшифровки выплат, которые необходимо отражать по строке 112 раздела 2 расчета 6-НДФЛ. Поскольку 6-НДФЛ – это налоговая отчетность, то первым делом необходимо обратиться к НК РФ в поисках понятия выплат по трудовым договорам.

В п. 1 ст. 208 НК РФ в качестве доходов поименовано вознаграждение за выполнение трудовых обязанностей. А в статье 420 НК РФ упоминаются вознаграждения в рамках трудовых отношений. В эти выплаты Минфин России и ФНС России стремятся включить все выплаты только на том основании, что они выплачены лицу, с которым заключен трудовой договор (см. комментарий к письму Минфина России от 15.02.2021 № 03-15-06/10032). При этом понятие «доходы по трудовым договорам» в налоговом законодательстве и понятие «оплата труда» в трудовом праве не идентичны.

Так, в соответствии со статьей 129 ТК РФ оплата труда включает не только вознаграждение за труд на основе количества и сложности работы, но также стимулирующие выплаты (премии) и компенсации. НК РФ различает собственно зарплату и иные выплаты, например, премии (которые по ТК РФ являются зарплатой). Это следует из п. 1 и п. 2 ст. 223 НК РФ, в соответствии с которыми датой получения дохода в виде оплаты труда является последний день месяца, а датой получения премии (например, годовой премии) – дата ее выплаты (см. статью).

По нашему мнению, это означает, что в строку 112 раздела 2 расчета 6-НДФЛ необходимо включать все выплаты, начисленные в рамках трудовых отношений, а не только те, которые указаны в качестве оплаты труда в статье 129 ТК РФ.

Ниже в таблице представлены виды выплат с распределением по строкам.

| Вид выплаты | Строка 110 | Строка 111 | Строка 112 | Строка 113 |

|---|---|---|---|---|

| Зарплата | + | + | ||

| Премии, предусмотренные системой оплаты труда | + | + | ||

| Отпускные | + | + | ||

| Средний заработок (за периоды командировок, донорские дни, простой по вине работодателя, отпускные, компенсация отпуска) | + | + | ||

| Больничный за счет работодателя | + | + | ||

| Питание (по условиям трудового или коллективного договоров) | + | + | ||

| Жилье для сотрудников по инициативе работодателя | + | + | ||

| Сверхнормативные суточные | + | + | ||

| Выплаты по договорам подряда и оказания услуг | + | + | ||

| Выплаты по авторским, лицензионным, договорам и договорам отчуждения прав | + | |||

| Выплаты по договорам аренды (недвижимости, транспорта, иного имущества) | + | |||

| Проценты по займу | + | |||

| Материальная выгода | + | |||

| Дивиденды | + | + | ||

| Выплата действительной стоимости доли | + | |||

| Материальная помощь, не предусмотренная трудовым договором | + | |||

| Материальная помощь, предусмотренная трудовым договором | + | + |

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между строкой 110 раздела 2 и суммой строк 111, и раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является ошибкой.

Отметим, что в программах 1С по умолчанию в строку 112 раздела 2 расчета 6-НДФЛ включаются все выплаты в рамках трудовых отношений, которые определяются кодом вида дохода налогоплательщика, утв. Приложением № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Форма 6-НДФЛ в 2023 году

Структура формы 6-НДФЛ

В 2023 году форма 6-НДФЛ по-прежнему состоит из трёх частей:

- Титульный лист: указывают наименование, ИНН и КПП организации, номер налоговой инспекции, отчётный период и календарный год.

- Раздел 1: исчисленный и удержанный НДФЛ, срок перечисления налога, суммы налога, которые были возвращены в последние три месяца отчётного периода..

- Раздел 2: обобщённая информация о доходах физлиц, сведения о суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев или год нарастающим итогом с начала года.

К отчёту 6-НДФЛ по итогам года нужно приложить справку о доходах и суммах налога по каждому физическому лицу. Скачать форму 6-НДФЛ для 2023 года.

Общие правила заполнения формы

Юрлица и ИП имеют право сдать бумажную отчётность по 6-НДФЛ, если в компании получили выплаты не более 10 человек. Заполнять форму от руки нужно синими или фиолетовыми чернилами. Пользоваться корректирующими средствами («штрихами», «замазками») запрещено. Показатели нужно вписывать, начиная с первой ячейки слева, в незаполненных клетках ставить прочерки. После заполнения отчёта нужно пронумеровать страницы.

Если бухгалтер решил заполнить бланк на компьютере и после распечатать его, чтобы подать в бумажном виде, необходимо использовать шрифт Courier New (16 или 18 пт).

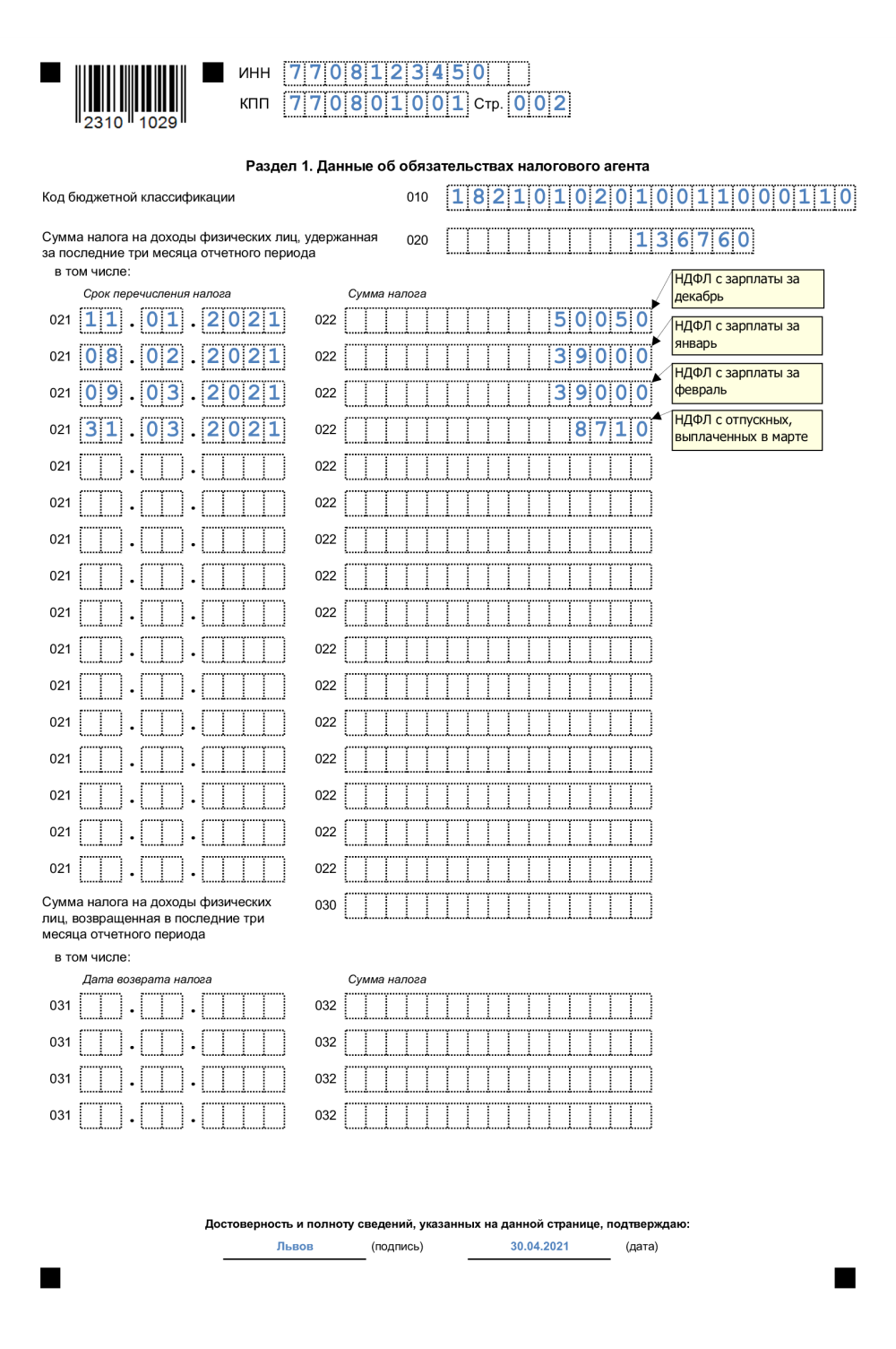

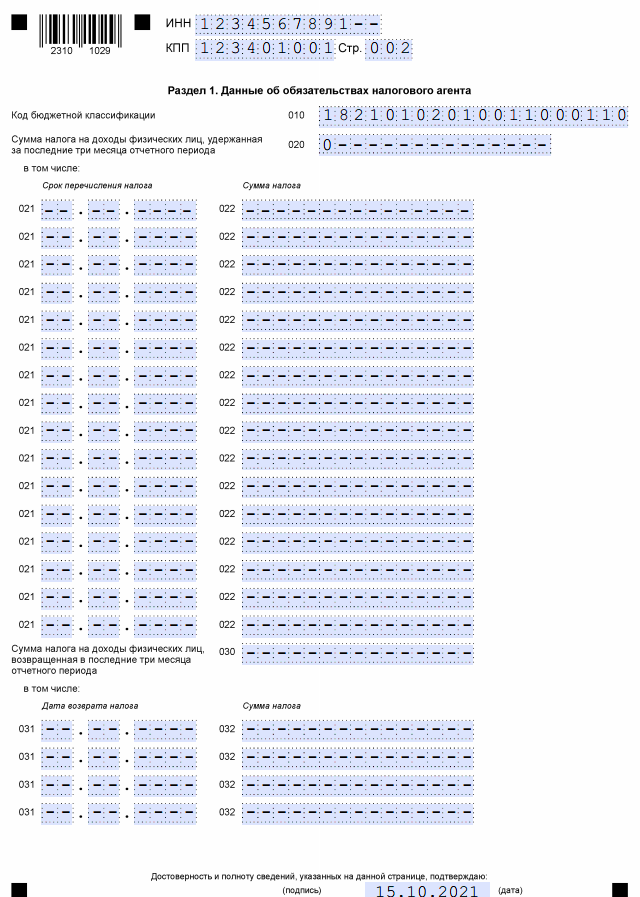

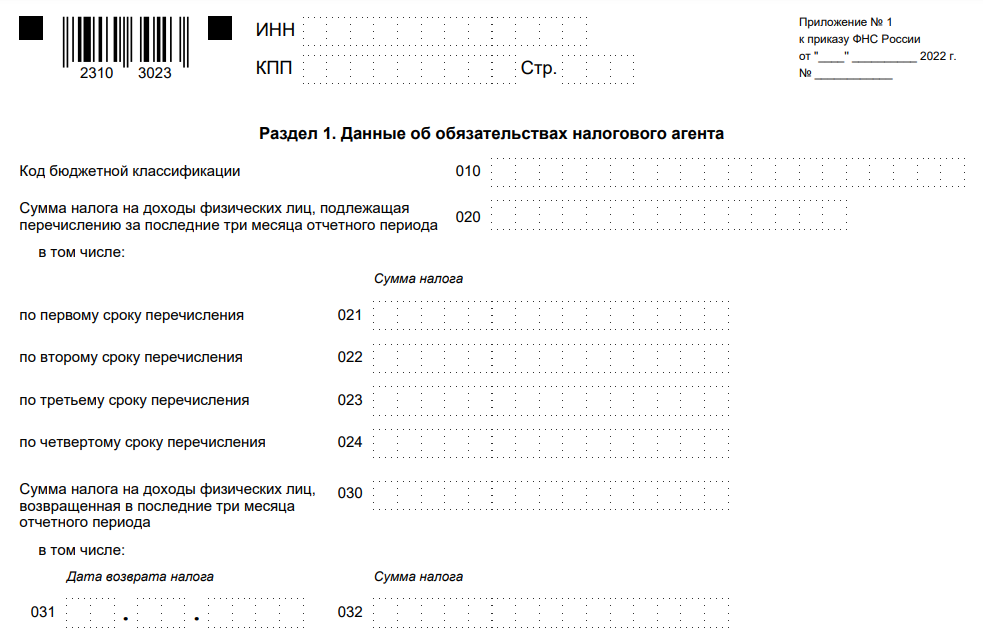

Раздел 1 формы 6-НДФЛ: как заполнить

Строка 020: общая сумма налога, которая подлежит перечислению за последние три месяца отчётного периода.

Строки 021–024: суммы налогов, распределённые по четырём срокам перечисления. Сумма значений строк 021-024 должна равняться значению графы 020. В 2023 году эти поля нужно заполнять, исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||

|---|---|---|---|---|

| Строка 021 (первое перечисление) | Строка 022 (второе перечисление) | Строка 023 (третье перечисление) | Строка 024 (четвёртое перечисление) | |

| I квартал | С 1 по 22 января | С 23 января по 22 февраля | С 23 февраля по 22 марта | – |

| I полугодие | С 23 марта по 22 апреля | С 23 апреля по 22 мая | С 23 мая по 22 июня | – |

| 9 месяцев | С 23 июня по 22 июля | С 23 июля по 22 августа | С 23 августа по 22 сентября | – |

| Год | С 23 Сентября по 22 октября | С 23 октября по 22 ноября | С 23 ноября по 22 декабря | С 22 по 31 декабря |

Строки 030–032: заполняются, если сотрудникам возвращали удержанный налог.

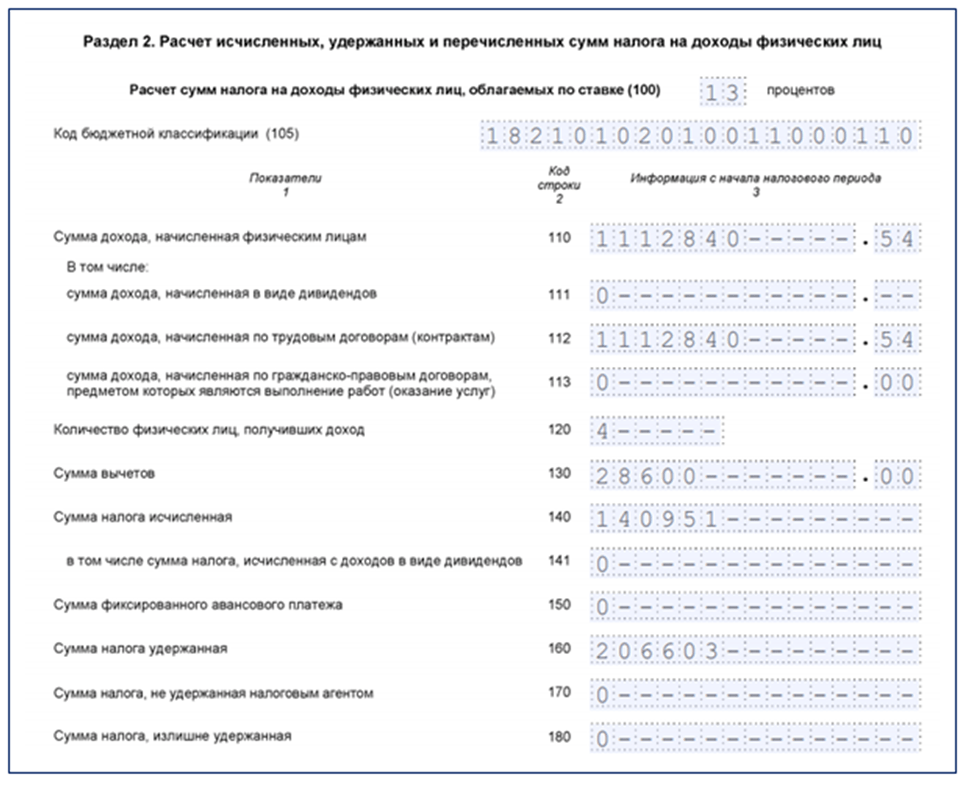

Раздел 2 формы 6-НДФЛ: как заполнить

Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

Строка 105: КБК (такой же, как в строке 010 раздела 1).

Строка 110: сумма дохода, который был выплачен физлицам. Указывается нарастающим итогом с начала года.

Строки 111–115: уточнение показателя из строки 110 по видам доходов.

Строка 120: общее число физических лиц, которые получили выплаты в течение отчётного периода.

Строка 121: количество высококвалифицированных специалистов, которые получили выплаты.

Строка 130: общая сумма налоговых вычетов, которые получили физлица.

Строка 140: общая сумма НДФЛ.

Строки 140–142: суммы налога с дивидендов и с доходов высококвалифицированных специалистов.

Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

Строки 160–190: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

Новые сроки сдачи НДФЛ

6–НДФЛ за данный календарный налогоплательщикам нужно будет сдать в новые сроки, в соответствии с п. 2 ст. 230 НК.

- за первый квартал, полгода, 9 месяцев – не позднее 25 числа месяца, после отчетного;

- за год – не позднее 25 февраля следующего календарного года.

Если срок сдачи отчетности – праздничный, выходной или другой нерабочий день, он автоматически переносится на ближайший рабочий день.

Готовьтесь к отчетности за 5 минут

Программа «Скан-Архив» позволяет выгружать документы для подготовки отчетности в несколько кликов.

Стоимость решения:

| Приобретение в аренду (тестирование программы) | 1 месяц | 1 квартал | 1 год |

|---|---|---|---|

| Скан-Архив. ПРОФ. Аренда | 7 500 | 17 500 | 61 000 |

Как заполнить новую форму

Далее мы рассмотрим форму 2024 года из приказа № ЕД-7-11/649@ с изменениями, внесенными приказом ЕД-7-11/1@. Порядок ее заполнения (далее – Порядок) приводится в Приложении № 2. Эта форма совпадает с рекомендованной, поэтому дальнейшая инструкция подойдет для них обеих.

Титульный лист

Титул 6-НДФЛ стандартный и с 2023 года не изменился. Подробный порядок его заполнения можно посмотреть

Важно: с 2024 года введено новое правило: на титульном листе нужно указывать GUID электронной доверенности. Он отражается в нижних строках в блоке для подтверждения полноты и достоверности сведений

Если доверенность на бумаге, здесь указывают ее реквизиты.

Как проверить форму 6-НДФЛ перед сдачей в налоговую

Прежде, чем отправить 6-НДФЛ проверяющему, следует проверить его на соответствие формы бланка отчета и электронного формата, а также на правильность заполнения и точность указанных показателей в разделах отчета.

Проконтролировать правильность расчетов помогут разработанные и установленные законодательством контрольные соотношения, которые разработали сами налоговики. Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет.

В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал.

Разделы выполняют разные функции, поэтому их не корреспондируют между собой. Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Строка 080

Напомним о доходах, которые получили физлица за время налогового периода в форме подарка или иной финансовой помощи. Они не подлежат обложению налогом в случае, когда их сумма составляет до 4000 рублей. Когда же стоимость подарков или материальной помощи больше, налог берут за счет любых доходов (не превышая 50% от его суммы).

Все указанные в Разделе 2 6-НДФЛ даты

должны строго соответствовать требованиям закона и проверяться бухгалтером, чтобы избежать несоответствий.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Как заполнить раздел 2 6-НДФЛ

По итогам 1-го

квартала, полугодия, 9 месяцев и календарного года представляют в налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ

(форма по КНД 1151099). Как заполнить в 6-НДФЛ Раздел 2 ? Комментарии по заполнению Раздела 2 формы 6-НДФЛ

вы найдете в нашей статье.

Компания при увольнении удержала отпускные

6 НДФЛ за 1 квартал 2024 года — сроки сдачи

Последний срок сдачи 6 НДФЛ за 1 квартал 2024 года — 25 апреля 2024 года .

Срок сдачи не зависит от того, в каком виде предоставляется расчет — в электронном виде или на бумаге.

Подробнее о сроках сдачи — Срок сдачи 6 НДФЛ за 1 квартал 2024 года

Следует отметить. что подавать расчет надлежит:

- исключительно в электронной форме – если количество физических лиц, получивших доходы, превышает 10 человек;

- на бумаге или электронно по выбору – если численность сотрудников, получивших доходы от организации или предпринимателя, 10 или менее человек (п. 2 ст. 230 НК РФ, письмо ФНС от 09.12.2019 № БС-4-11/25215@).

Правила заполнения раздела 2

Порядок заполнения раздела 2 6-НДФЛ прописан в приложении 2 к приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Каждый доход, полученный физлицами, и удержанный при этом налог расшифровываются в строчках:

- 100 — день признания получения доходов физлицами по ст. 223 НК РФ;

- 130 — размер полученного дохода, в т. ч. НДФЛ;

- 110 — день, в который был удержан налог;

- 140 — величина уплаченного налога;

- 120 — предельный срок уплаты удержанного налога.

ОБРАТИТЕ ВНИМАНИЕ! Сумма строк 140 «Сумма удержанного налога» раздела 2 6-НДФЛ необязательно будет равна строке 070 «Сумма удержанного налога» раздела 1. Равенство выполняется лишь в 1-м квартале отчетного года

Часто спрашивают, как заполнить раздел 2 6-НДФЛ, если в отчетном периоде (2-й, 3-й или 4-й квартал) физлица не получали доходов? Тогда раздел 2 остается пустым, а информация из первого раздела, получившая отражение в предыдущие кварталы отчетного года, переносится в отчетность за текущий период без изменений.

Подробнее о представлении нулевого отчета 6-НДФЛ читайте в статье.

Распространённые ошибки при отражении дивидендов

При внесении бухгалтером данных о дивидендах в отчёт 6-НДФЛ частенько возникают следующие ошибки:

- Второй раздел отчёта 6-НДФЛ заполняется только в момент перечисления НДФЛ. В дальнейших отчётах года эти сведения не берутся в расчёт.

- Отображение информации во 2 разделе осуществляется в день удержания НДФЛ в крайний день квартала.

- Внесение сумм, которые не являются дивидендами. Не отображается информация о перечислениях, начисленных несоразмерно долям участников, при неполноценном внесении средств в уставной капитал, ликвидации организации в границах доли вклада и по другим, установленным законодательством случаям.

- Включение в перечень получателей лиц, у которых отсутствует право на получение дивидендов. К примеру, тех, кто не был включён в число акционеров на момент принятия распоряжения о выплатах.

В процессе осуществления расчётов появляются трудности в установлении даты реальной выплаты. Помните, что расчётный день обусловливается сроком отображения сведений в форме отчётности.

Общие правила заполнения формы 6-НДФЛ

Правила заполнения в 6-НДФЛ раздела 1 прописаны в приказе ФНС от 14.10.2015 № ММВ-7-11/450. Расчет представляется за 1-й квартал, полугодие, 9 месяцев и год. Все показатели в разделе 1 показываются суммарно по всем физическим лицам, получившим в отчетном периоде доход. Раздел состоит из двух частей.

ВАЖНО! С отчетности за 1 квартал 2021 г. форма 6-НДФЛ существенно изменится

Она объединит в себе расчет 6-НДФЛ и справку 2-НДФЛ. В данной статье мы расскажем, как заполнить итоговый отчет за 2020 год по форме из Приказа № ММВ-7-11/450.

Первая часть, строки 010–050, содержит информацию о налоговой ставке, доходах, вычетах и сумме налога. Данные представляются за весь прошедший с начала календарного года период. При выплате в отчетном периоде доходов, облагаемых по разным ставкам, блок заполняется столько раз, сколько применялось ставок НДФЛ.

Во второй части, строках 060–090, указывается общее количество человек, которым выплачивались доходы, и данные об удержании и возврате налога. Представленные здесь сведения информируют обо всех примененных в текущем году ставках НДФЛ. Поэтому эти строки заполняются только один раз, на первой странице раздела.

Как правильно вносить информацию в отчёт

Для того, чтобы грамотно внести информацию в раздел 2 формы 6-НДФЛ, требуется всю прибыль распределить на две категории:

- По фактическому периоду выдачи прибыли.

- По датам, когда вычтенный налог поступит в государственную казну.

Из этого следует, что каждый отдельный период фактического поступления средств должен быть подкреплён отдельной налоговой суммой. Но если на счёт компании одновременно приходило несколько поступлений, для которых предусмотрены разные сроки уплаты НДФЛ, то эти суммы необходимо вписывать в раздел 2 по отдельности.

Вся внесённая бухгалтером в 6-НДФЛ информация должна относится к одному отчётному этапу, то есть за прошедшие 3 месяца.

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Какой бланк применять в 2024 году

Бланк 6-НДФЛ нужно выбрать в зависимости от того, за какой период подается расчет и когда он формируется. Подробности – в таблице.

| Отчетный период | Дата подачи | Какую форму заполнять |

|---|---|---|

| 2023 год | Срок представления – до 26 февраля 2024 | Из приказа от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022 |

| 1 квартал 2024 | При формировании до 9 апреля 2024 | Рекомендованная форма из письма от 04.12.2023 № БС-4-11/15166@ |

| 1 квартал, полгода, 9 месяцев, 2024 год | При формировании после 9 апреля 2024 | Из приказа от 19.09.2023 № ЕД-7-11/649@ с изменениями, внесенными приказом 09.01.2024 № ЕД-7-11/1@ |

Важно: бланк из приказа № ЕД-7-11/649@ до 9 апреля не применяют, так как он неактуальный. С 9 апреля он приобретет вид, который мы рассматриваем далее

Такое разнообразие форм 6-НДФЛ возникло из-за того, что в самом конце 2023 года в Налоговый кодекс внесли важные поправки по налогу на доходы физлиц. Они касаются расчетных периодов, сроков сдачи ЕНП-уведомлений и перечисления НДФЛ. Подробности в следующей таблице.

| Период | Срок подачи уведомления | Срок уплаты налога |

|---|---|---|

| С 1 по 22 число месяца | 25 | 28 |

| С 23 по последний день месяца, кроме декабря | 3 число следующего месяца | 5 число следующего месяца |

| С 23 по 31 декабря | Последний рабочий день года |