Фиксированный авансовый платеж НДФЛ по патенту

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи. Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО! Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа. Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

- заявление от иностранного сотрудника об уменьшении суммы НДФЛ на величину платежей, внесенных им при получении патента;

- подтверждение оплаты патента;

- уведомление из вашей ИФНС о подтверждении права иностранца на уменьшение суммы НДФЛ.

После получения данного уведомления вы сможете уменьшать начисленный с зарплаты иностранца НДФЛ на величину уже уплаченных авансов. И отражать эти уменьшения в отчете 6-НДФЛ.

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок заполнения строки 110 формы 6-НДФЛ

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями

Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2023 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2023 № БС-4-11/7893, из которого следует иной.

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

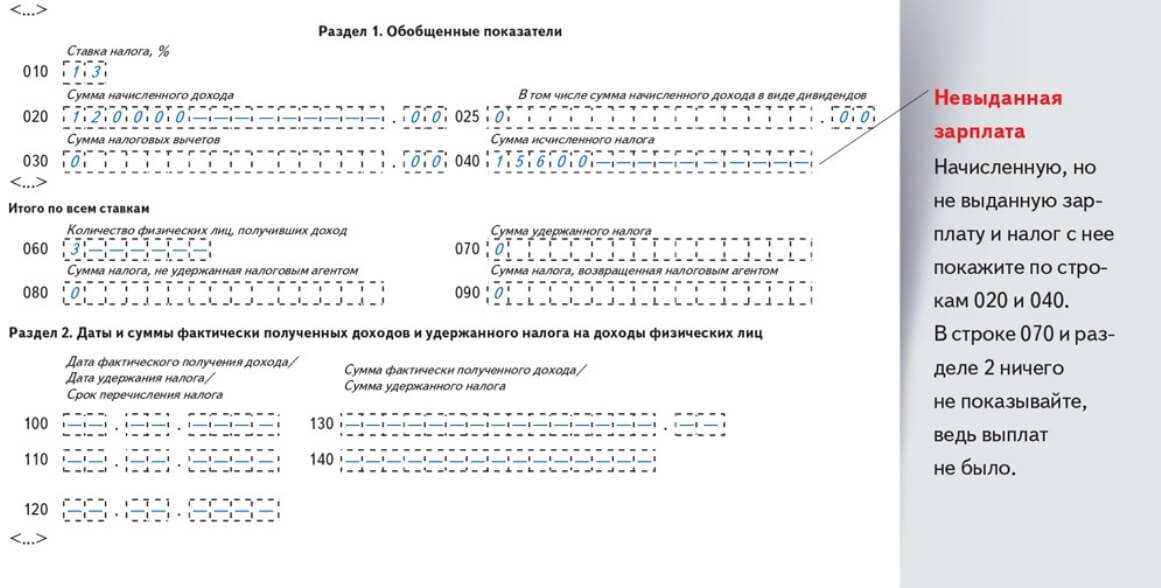

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2023 года. Раздел 1 в этом случае будет заполняться следующим образом:

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

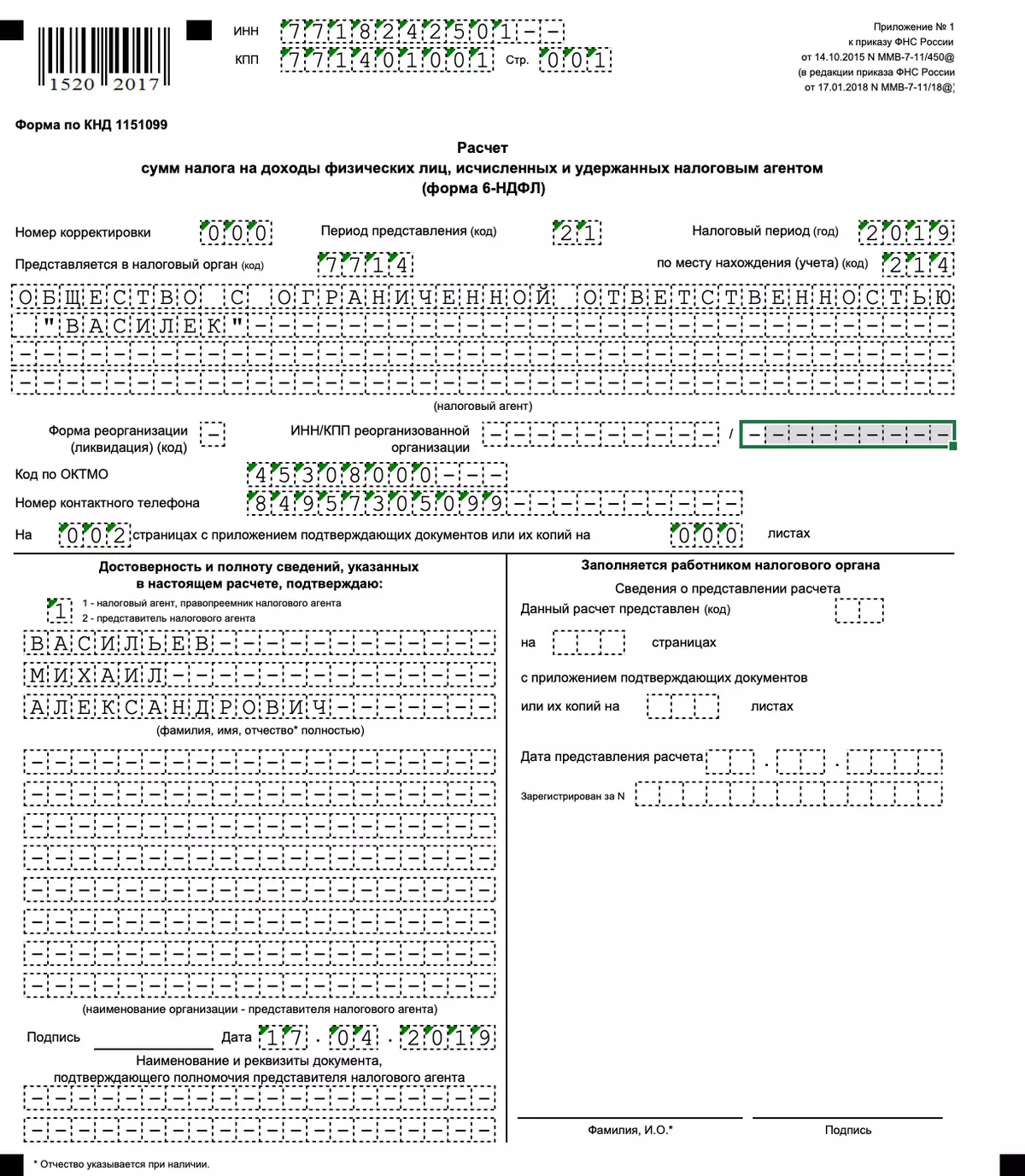

Первый квартальный отчет 6-НДФЛ

При заполнении 6-НДФЛ за 1-й квартал в соответствующих ячейках, предназначенных для отражения КППР, проставляются цифры 2 и 1 — такая шифровка КППР характерна для всех квартальных налоговых отчетов (по НДС, прибыли и др.).

Сориентироваться в квартальной отчетности помогут размещенные на нашем сайте материалы:

- «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)»;

- «Какой налоговый и отчетный период по налогу на прибыль (коды)?».

6-НДФЛ за 1-й квартал действительно полностью соответствует всем показателям квартальной отчетности, поскольку данные и в первом, и во втором разделе приводятся за первые 3 месяца текущего года. Такое совпадение характерно только для 6-НДФЛ за 1-й квартал — все остальные отчеты (с КППР ≠ 21) таким свойством не обладают.

Допустимая погрешность при расчете значения

К100 × стр. 060 × 1 руб.,

где:

К100 — количество выплат, показанных в строке 100 раздела 2 с начала года;

стр. 060 — число лиц, в пользу которых делались начисления с начала налогового периода.

Отклонение возникает из-за того, что по правилам округления суммы налога менее 50 копеек отбрасываются, а суммы, содержащие 50 и более копеек, округляются до полного рубля.

В отличие от строки 040 в 6-НДФЛ, которая заполняется в рублях, значение строки 130 указывается в рублях и копейках.

Рассмотрим ситуацию на примере:

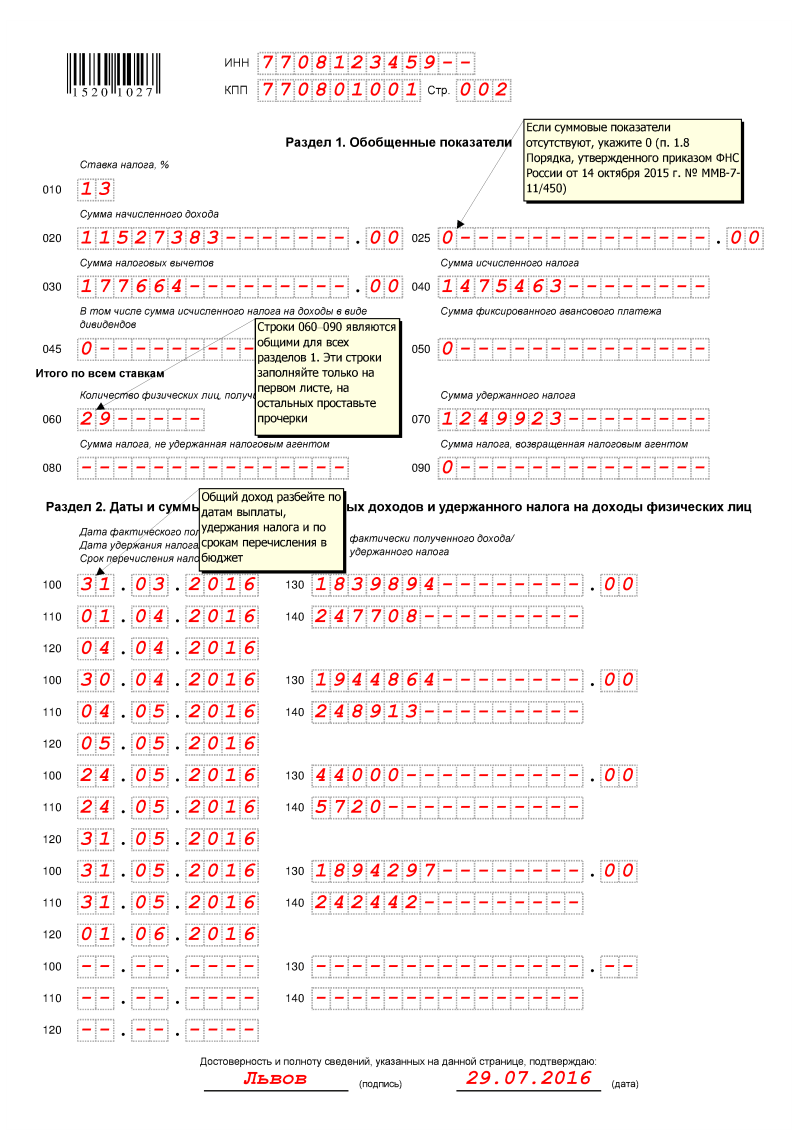

За 2022 год ООО «Маяк» показало по строке 100 пятнадцать выплат, сделанных в пользу десяти работников.

В этом случае допустимая погрешность строки 040 в 6-НДФЛ составит не более 150 руб.

15 × 10 × 1 руб.

Еще о контрольных соотношениях вы можете прочитать в статье.

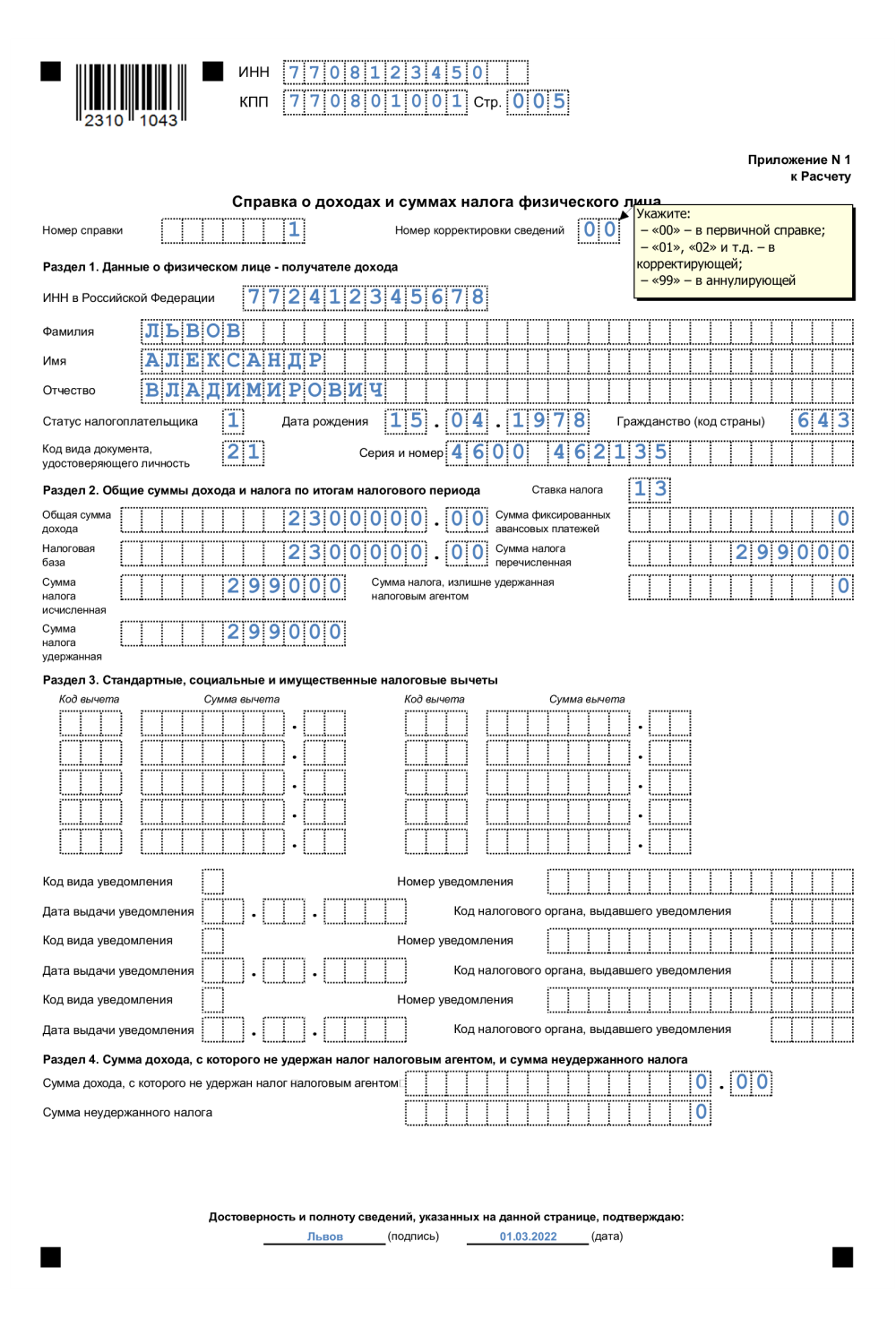

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе приводятся сведения о физическом лице.

В поле «ИНН в Российской Федерации» указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России (https://nalog.ru) в разделе «Сервисы/ Сведения об ИНН физического лица».

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается код статуса:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕАЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента;

- «7» — для налоговых резидентов — высококвалифицированных специалистов.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

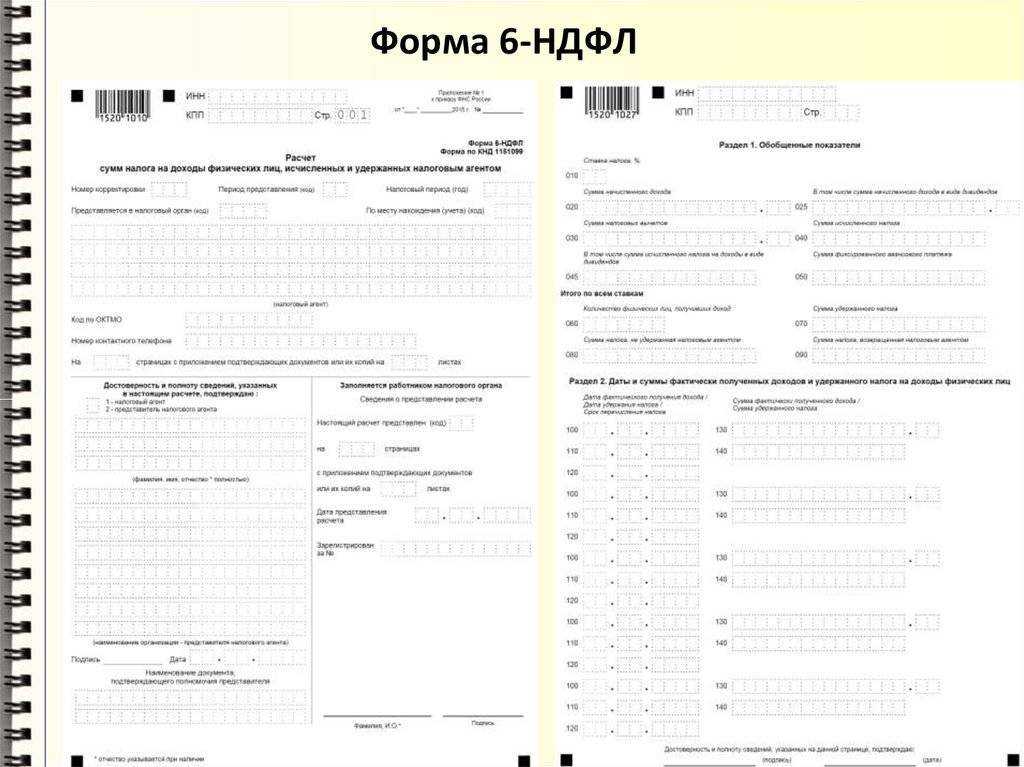

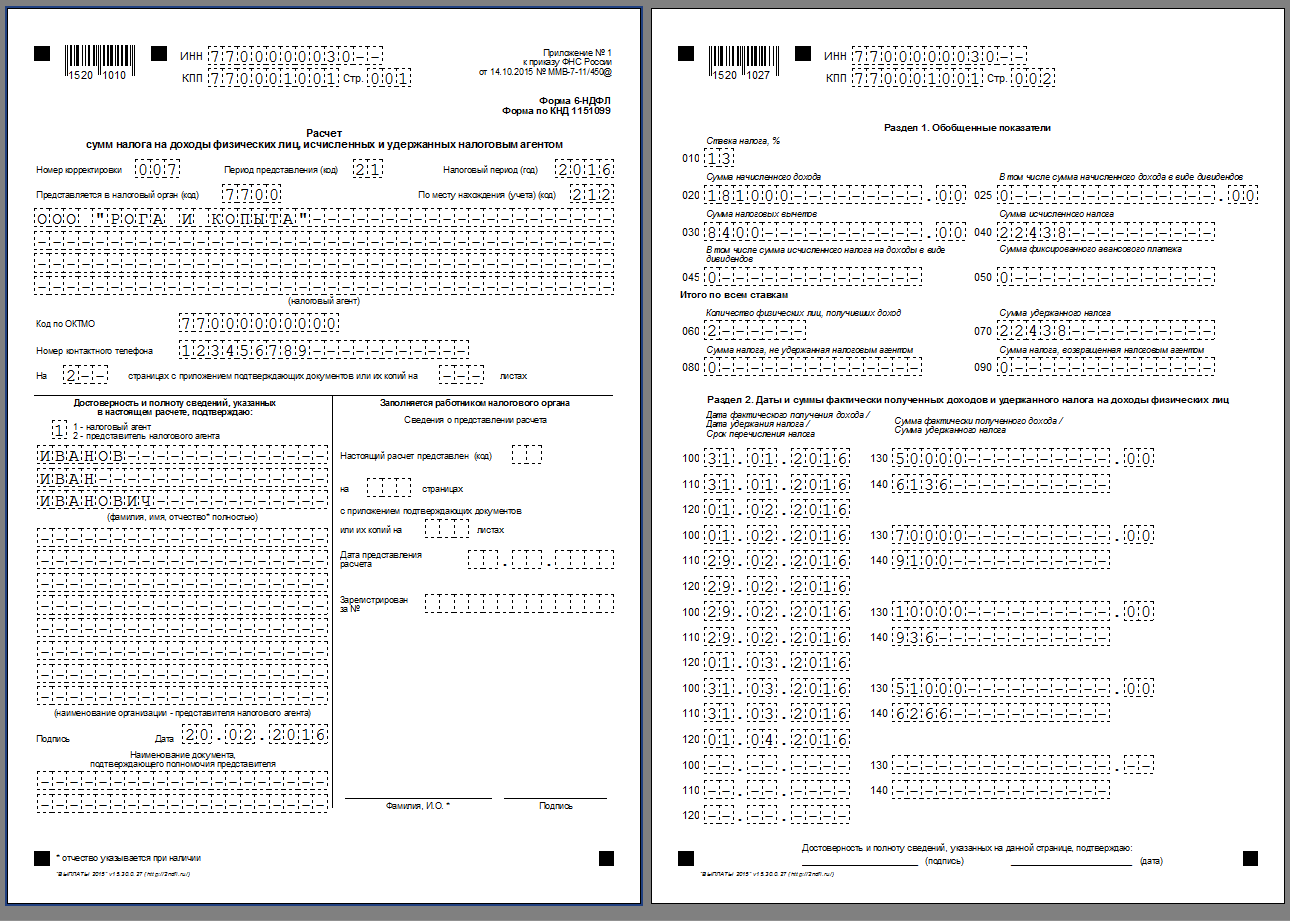

Строка 110 формы 6 НДФЛ: порядок заполнения

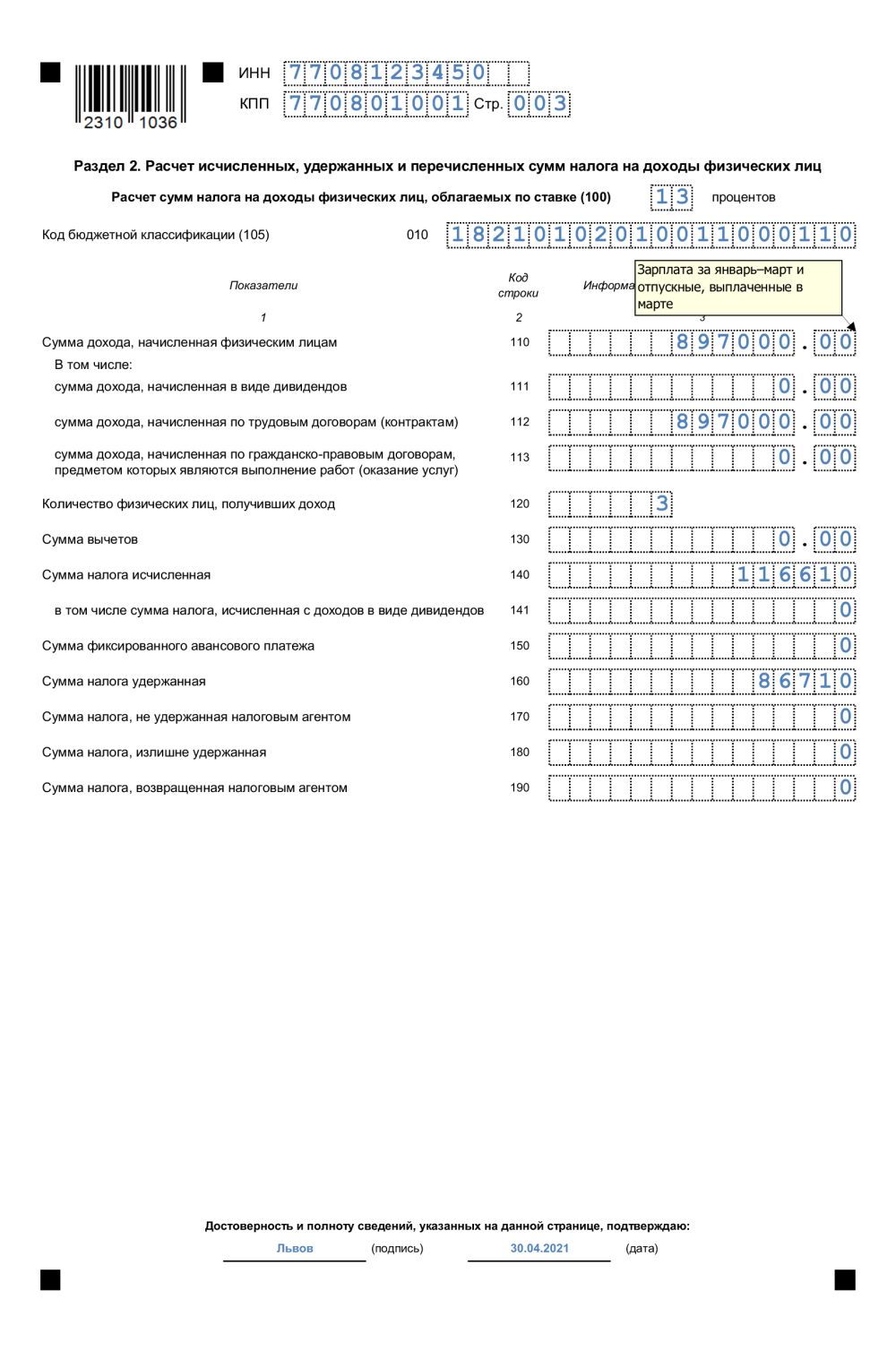

В соответствии с пунктами 3.1, 4.1 и 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2023 N ЕД-7-11/753@ (далее — Порядок заполнения), в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее — налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В случае, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке в размере 13 процентов, независимо от того, каким пунктом статьи 224 Кодекса данная ставка предусмотрена, и перечисляются на один код бюджетной классификации по налогу (КБК) — 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

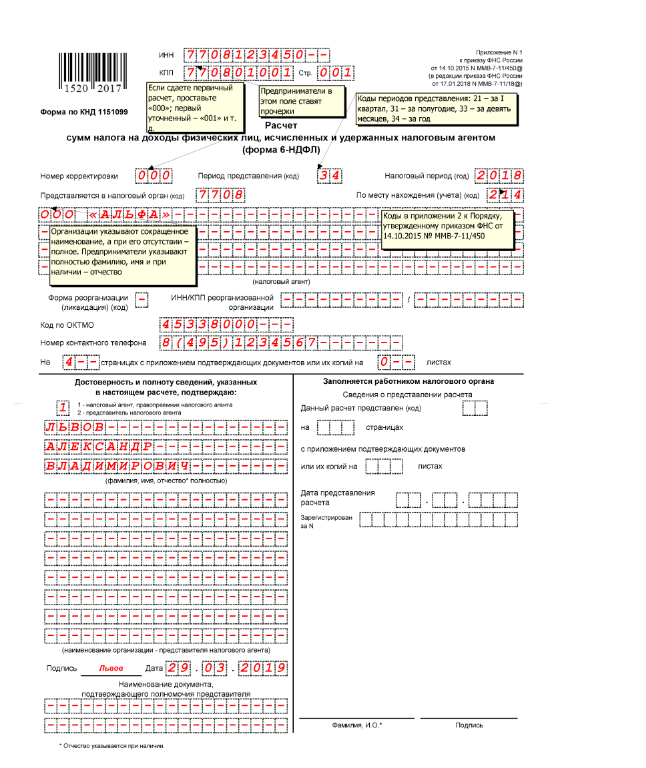

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2023 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2023 N ЕД-7-11/753@).

В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Как заполнить форму 6-НДФЛ за 2 квартал 2023 года

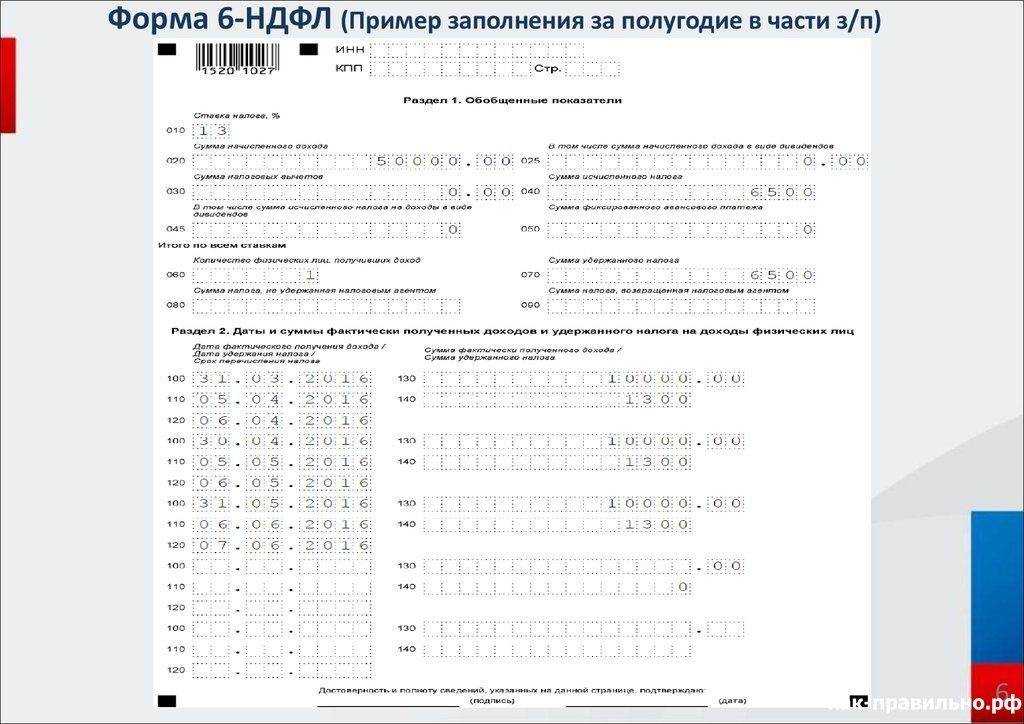

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Если в течение 2-го квартала 2023 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2023 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

В строке 160 указывают сумму налога, удержанного во 2-ом квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

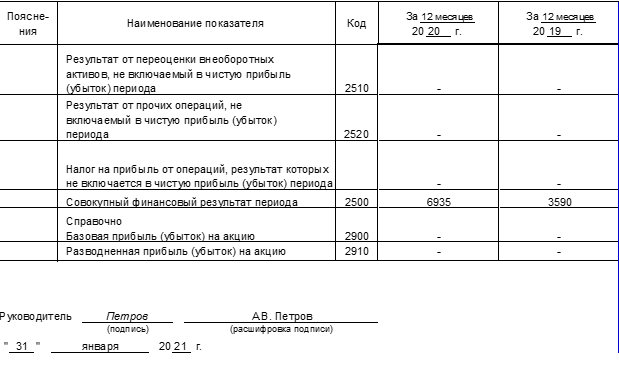

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Строка 050 Расчета 6-НДФЛ

stroka_050_rascheta_6-ndfl.jpg

Похожие публикации

При составлении отчета 6-НДФЛ у многих вызывает вопросы строка 050.Она называется «Сумма фиксированного авансового платежа» и заполняется только в определенных случаях. Разберемся, когда нужно заполнять строку 050 в 6-НДФЛ и как правильно отразить в ней данные по налогу.

Когда заполняется строка 050 Расчета 6-НДФЛ

Данная строка заполняется только работодателями, у которых трудятся работники-иностранцы, въехавшие в Россию в безвизовом режиме и оплатившие патент для работы. В основном это граждане, прибывшие из стран СНГ и ближнего зарубежья. При въезде они оплачивают патент в виде фиксированного авансового платежа по НДФЛ за определенный период. После трудоустройства у российского работодателя и начисления заработной платы в последующем с их доходов также начисляется и удерживается НДФЛ. С целью исключения двойного налогообложения сумму удержанного налога с фактически полученной заработной платы иностранца налоговые агенты уменьшают на сумму оплаченного патента.

Сумма патента различна для каждого региона и может быть оплачена сразу за год, полгода, за весь период действия документа или разбита на несколько равных ежемесячных платежей. Миграционный патент на работу выдается на срок не более 1 года. Просрочки при его оплате недопустимы: у иностранца теряется право на официальную работу.

Чтобы воспользоваться правом на уменьшение НДФЛ по патенту, работодателю необходимо получить от своего иностранного сотрудника следующие документы:

Заявление об уменьшении НДФЛ на сумму оплаченного миграционного патента.

Квитанции, чеки, платежные поручения и т.п. документы, подтверждающие оплату патента.

Работодатель направляет в ИФНС заявление (приложив полученные документы) на получение уведомления, подтверждающего право учесть в счет НДФЛ платежи по патенту, произведенные работником-иностранцем.

6-НДФЛ: авансовый платеж (строка 050)

В Расчете 6-НДФЛ сумма исчисленного налога уменьшается на размер оплаченного патента до конца налогового периода. НДФЛ можно уменьшать только в том периоде, в котором действует патент. Сумма принятых к учету авансовых платежей по патенту отражается в строке 050 раздела 1 нарастающим с начала года итогом.

При этом важно соблюдение контрольного соотношения: сумма исчисленного НДФЛ по строке 040 не должна быть меньше значения авансового платежа по строке 050. В противном случае налоговики сочтут сумму аванса завышенной и затребуют от работодателя пояснения или исправление отчета (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@)

В соответствии с п. 7 ст. 227.1 НК РФ возмещения или зачета работнику переплаты фиксированного авансового платежа по патенту в случае, когда такой авансовый платеж превысил сумму исчисленного за налоговый период НДФЛ, не предусмотрено.

Пример

Работник подал работодателю заявление об уменьшении суммы налога, приложив документы, подтверждающие оплату патента. Подтверждение об оплате в виде уведомления из ИФНС получено в апреле 2019 года, поэтому из зарплаты за январь-март НДФЛ удерживался полностью, а начиная с апрельского заработка, стал учитываться «патентный» вычет.

За 1 квартал сумма заработной платы составила:

38 500 х 3 мес. = 115 500 руб.

Сумма НДФЛ, исчисленного и удержанного в 1 квартале, равна: 115 500 х 13% = 15 015 руб.

В 6-НДФЛ за 1 квартал 2019 г. сумма фиксированных авансовых платежей не отражалась, т.к. еще не было получено уведомление из ИФНС.

Общая стоимость оплаченного патента 13800 руб. (2300 х 6 мес.). Сумма патента, уплаченного за 1 квартал и не зачтенного в счет налога на начало 2 квартала, составила 6900 руб. (2 300 х 3 мес.).

Расчет налога к удержанию в апреле 2019:

38 500 х 13% = 5005 руб.

Из суммы налога за апрель нужно вычесть стоимость патента в апреле (2300 руб.) и не зачтенную стоимость патента за 1 квартал (6900 руб.):

НДФЛ за апрель = 5005 — 2300 — 6900 = — 4195 руб. То есть, сумма налога к удержанию равна нулю, а 4195 руб. – это остаток переплаты, подлежащий зачету в следующих месяцах.

В расчете налога за май 2019 будет учтена стоимость патента в мае (2300 руб.) и переходящий остаток переплаты 1 квартала (4195 руб.):

(38 500 х 13%) — 2300 – 4195 = -1 490 руб. Сумма к удержанию в мае равна нулю, а в следующем месяце будет зачтен остаток вычета в сумме 1490 руб.

При расчете за июнь оставшаяся сумма стоимости патента полностью будет зачтена в счет налога:

(38 500 х 13%) — 2300 – 1490 = 1215. Сумма НДФЛ к удержанию из зарплаты за июнь равна 1215 руб.

Для наглядности вся информация о начислениях за полугодие сгруппирована ниже в виде таблицы.

Сумма патента ежемесячно

Размер переплаты по патенту за предыдущие периоды

Общие правила заполнения строки 090 в 6-НДФЛ

Строка 090 является последней строкой из первого раздела 6-НДФЛ. По общим правилам формирования раздела объединенной информации она заполняется нарастающим итогом. Поскольку указываемые по строке 090 данные не нужно подразделять по ставкам налога, строка фигурирует в одном отчете только 1 раз (в отличие от данных по строкам 010–050).

Показатель, включаемый в строку, формируется как сумма всех возвратов удержанного ранее НДФЛ, произведенных предприятием-агентом в пользу физлиц-плательщиков по нормативам ст. 231 НК РФ (письмо ФНС от 18.03.2016 № БС-4-11/4538).

Напомним, что по порядку, содержащемуся в ст. 231 НК, налоговый агент должен вернуть физлицу те суммы НДФЛ, которые он по каким-либо причинам удержал сверх необходимого. При этом возврат также должен следовать определенному порядку:

- агент обязан сообщить физлицу о том, что у последнего удержан лишний налог;

- физлицу, чтобы получить возмещение, нужно подать в адрес агента письменное заявление на возврат НДФЛ;

- в случае пересчета сумм НДФЛ физлицу при смене налогового статуса (с нерезидента на резидента) возврат налога, который не получилось зачесть до конца года, должен быть осуществлен не работодателем, удержавшим налог, а органом ФНС, в который физлицо обращается самостоятельно (п. 1.1 ст. 231 НК).

Новая форма 6-НДФЛ за I квартал 2023 года

Расчет 6-НДФЛ за I квартал 2023 года организации и ИП должны будут представить по обновленной форме, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Изменения в действующую форму внесены приказом ФНС от 29.09.2022 № ЕД-7-11/881@.

Изменения формы были обусловлены переходом компаний с 2023 года на уплату налогов посредством ЕНП на ЕНС, а также введением единых сроков уплаты налогов. Обновленный расчет включает в свой состав:

- титульный лист;

- раздел 1 «Данные об обязательствах налогового агента»;

- раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

- приложение № 1 « Справка о доходах и суммах налога физического лица».

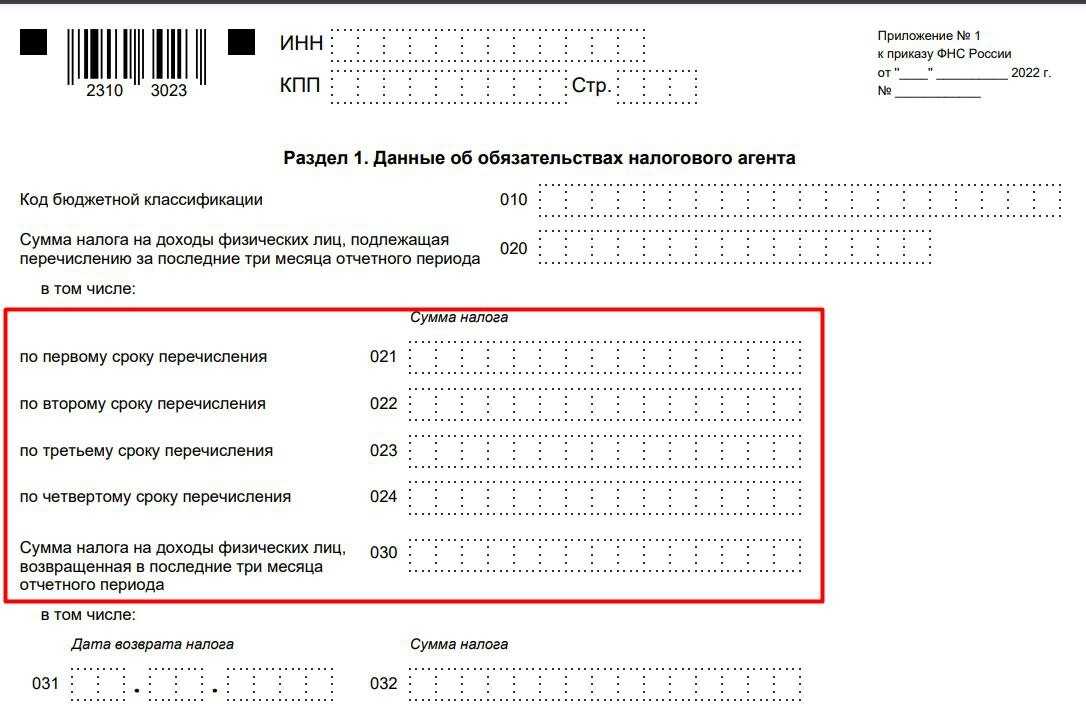

В обновленной редакции расчета в разделе 1 были изменены штрихкоды, а также наименование строки 020, которая служит для отражения суммы НДФЛ, подлежащей перечислению за последние три месяца отчетного периода. Вместо полей 021 и 022 для указания сроков перечисления НДФЛ и сумм налога в расчете появились новые поля 021, 022, 023 и 024.

В новых полях необходимо отражать суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного квартала соответственно. При этом в разделе 1 больше не требуется указывать сроки перечисления налога и разбивать сумму удержанного налога по срокам перечисления НДФЛ.

Как и прежде, расчет составляют и представляют в ИФНС за I квартал, полугодие, девять месяцев и год. При этом заполнять 6-НДФЛ за I квартал необходимо по новым правилам.

Обновленная форма 6-НДФЛ в 2023 г

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

19 Фев 2023

uristinhome

185

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

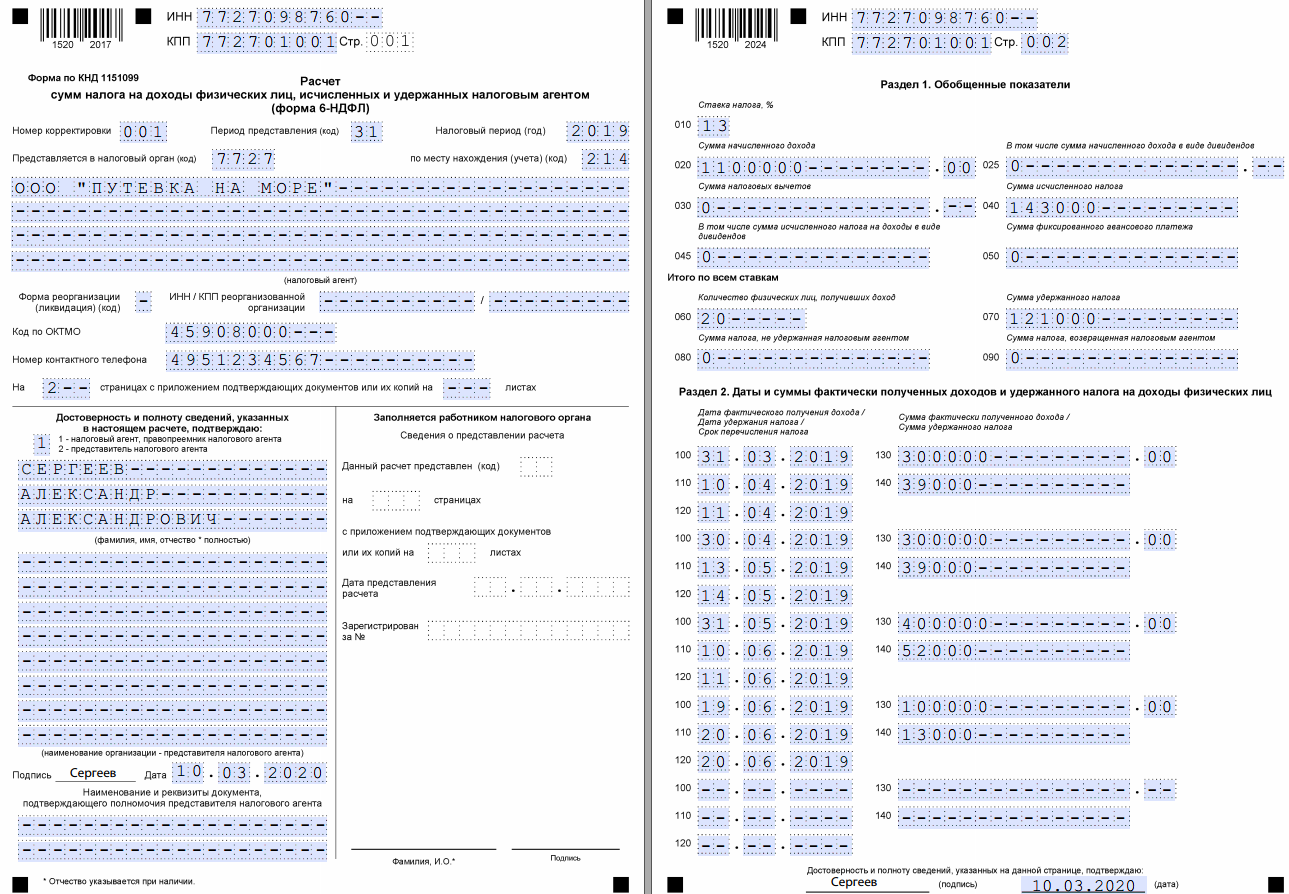

Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

На примере

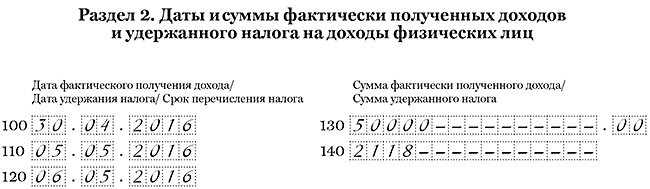

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200). Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

Раздел 1. Данные об обязательствах налогового агента

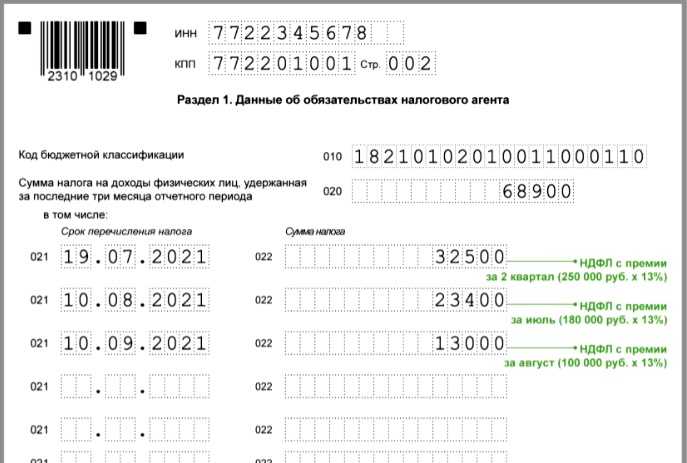

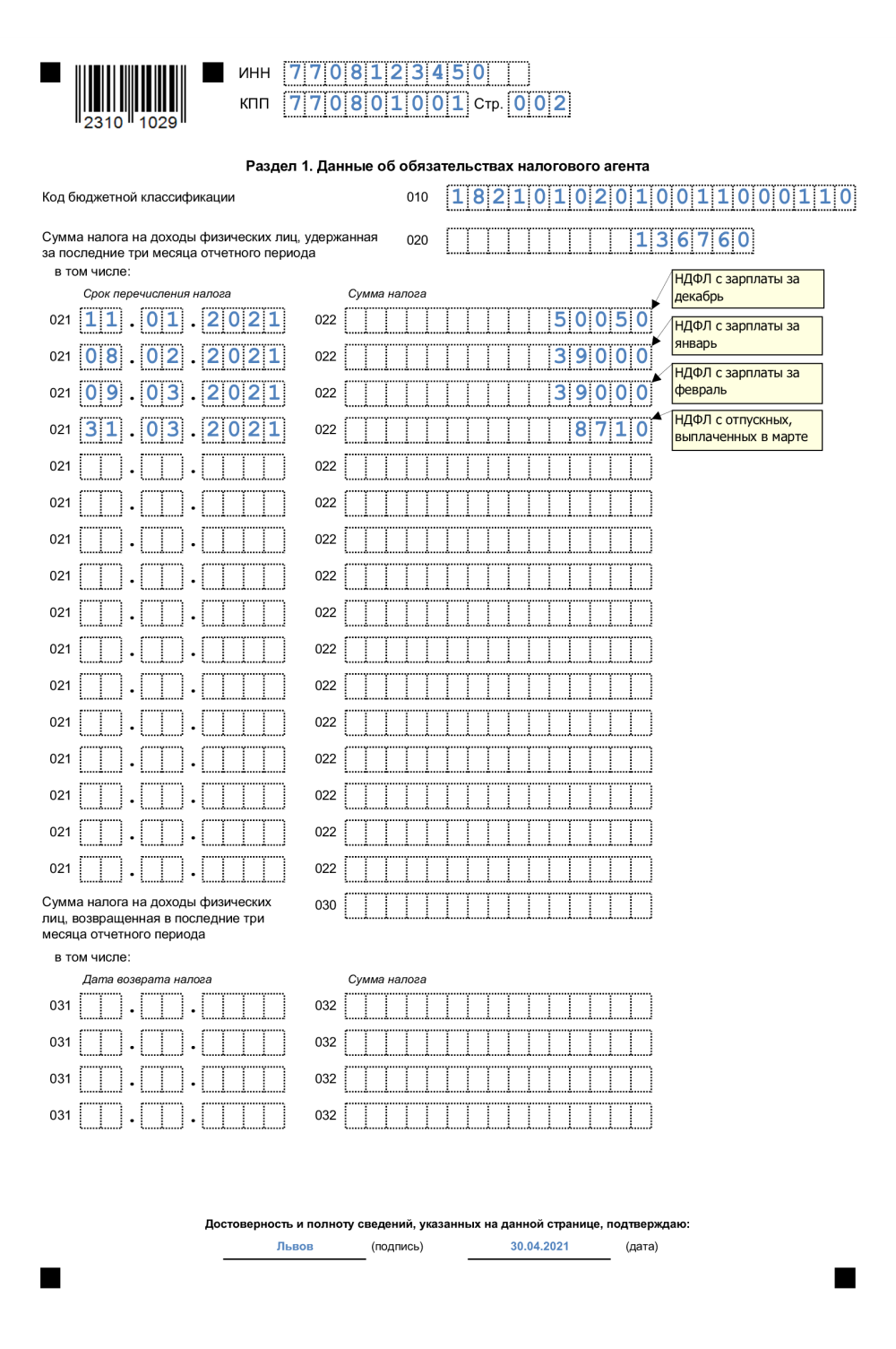

В разделе 1 отражаются сведения об удержанном (возвращенном) налоге, срок перечисления (возврата) которого наступает в последние три месяца отчетного периода.

Если налог удержан, а срок его перечисления наступит в следующем отчетном периоде, то сведения об этом налоге в разделе 1 за текущий отчетный период отражать не нужно, за исключением случая выплаты дохода в последний рабочий день отчетного периода (см. здесь).

По строке 010 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 020 отражается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

По строке 021 указывается дата, не позднее которой должна быть перечислена сумма налога.

Если срок перечисления налога, отражаемый по строке 021, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 022 указывается обобщенная сумма удержанного агентом налога, подлежащая перечислению в срок, отраженный по строке 021.

Сумма значений всех строк 022 должна соответствовать значению строки 020, т.е.:

стр. 020 = ∑ стр. 022

По строке 030 отражается общая сумма налога, возвращенная налоговым агентом физическим лицам за последние три месяца отчетного периода (например, когда работник представил уведомление о праве на социальный или имущественный вычет не с начала года).

По строке 031 указывается дата возврата налога.

Возврат излишне удержанной суммы налога должен быть произведен налоговым агентом в течение трех месяцев со дня получения от работника заявления.

По строке 032 указывается сумма налога, возвращенная налоговым агентом в срок, отраженный по строке 031.

Сумма значений всех строк 032 должна соответствовать значению строки 030, т.е.:

стр. 030 = ∑ стр. 032