Правила и сроки сдачи отчетности

Единая (упрощенная) налоговая декларация

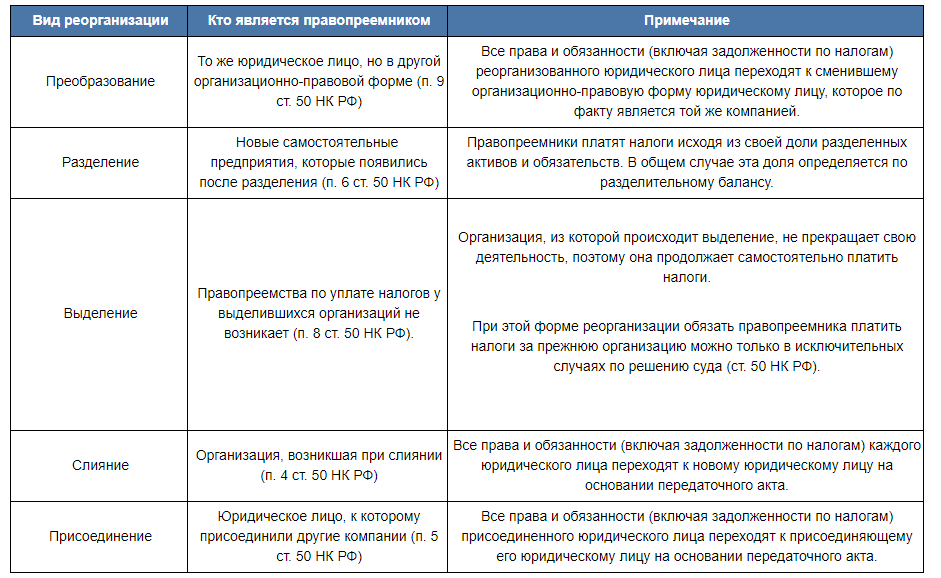

Примечание

: Сдают Организации и ИП вместо сдачи деклараций по другим налогам

.

Понятия нулевой баланс и нулевая отчетность

непосредственно соприкасается с такой формой налоговой отчетности как единая (упрощенная) налоговая декларация. В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые утверждены приказом Минфина от 10.07.2007 № 62н

.

Когда можно сдавать упрощенную налоговую декларацию

- на бумаге

(например, через уполномоченного представителя организации или по почте); - в электронном виде по телекоммуникационным каналам связи. Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях – за месяц создания или реорганизации) превышает 100 человек, то в текущем году сдавать декларации можно только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность (в т. ч. годовые декларации) в электронном виде по телекоммуникационным каналам связи в межрегиональные инспекции по крупнейшим налогоплательщикам.

- пример заполнения единой (упрощенной) декларации в формате.xls

- пример заполнения единой (упрощенной) декларации в формате.pdf

- Скачать пустую форму и правила заполнения единой (упрощенной) декларации КНВД 1151085 без рамки

Нет, не может. Для применения единой (упрощенной) налоговой декларации существует ряд ограничений, которые установлены пунктом 2 статьи 80 Налогового кодекса РФ. На момент сдачи отчетности только сама организация знает, выполняются все эти ограничения или нет. Поэтому она и решает, сдавать ли декларацию по единой (упрощенной) форме или нет. Ведь если потом налоговая инспекция придет с проверкой и обнаружит, что организация не имела права отчитываться по единой (упрощенной) форме, ее декларации по Налогового кодекса РФ.

Таким образом, применение единой (упрощенной) налоговой декларации – это право, а не обязанность организации

. То есть организации могут сдавать вместо нее «нулевые» декларации по каждому из налогов.

к меню

Единая упрощенная декларация у ИП не заменит 3-НДФЛ

Индивидуальный предприниматель, находящийся на общей системе налогообложения и не имеющий доходов от предпринимательской деятельности, не может представлять единую (упрощенную) декларацию.

Согласно определению Конституционного Суда РФ от 11.07.2006 N 265-О, к обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по НДФЛ, которая не ставится в зависимость от результатов предпринимательской деятельности, то есть от факта получения дохода в соответствующем налоговом периоде.

Календарь бухгалтера. Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2019 год, 1 квартал, полугодие, 9 месяцев.

Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2019

Часто задаваемые вопросы о сдаче нулевых отчетов

Что будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений — 1000 руб.; с должностных сотрудников — 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на нулевую отчетность. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

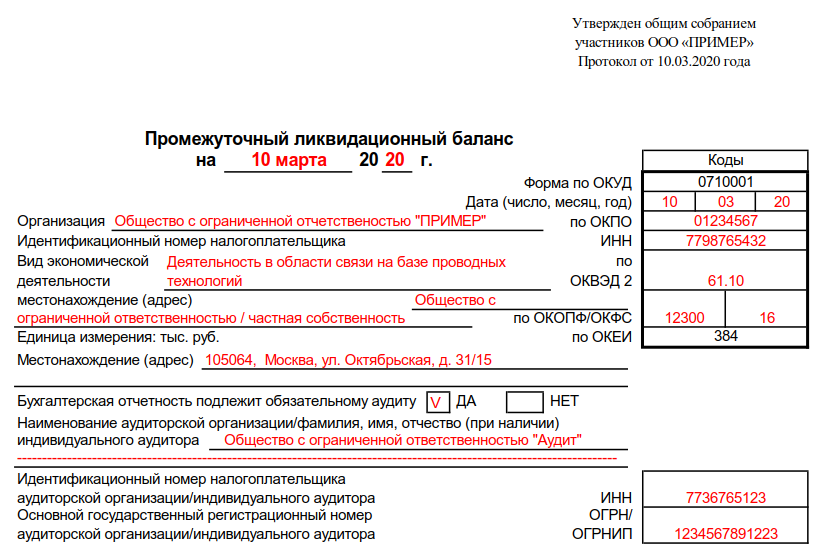

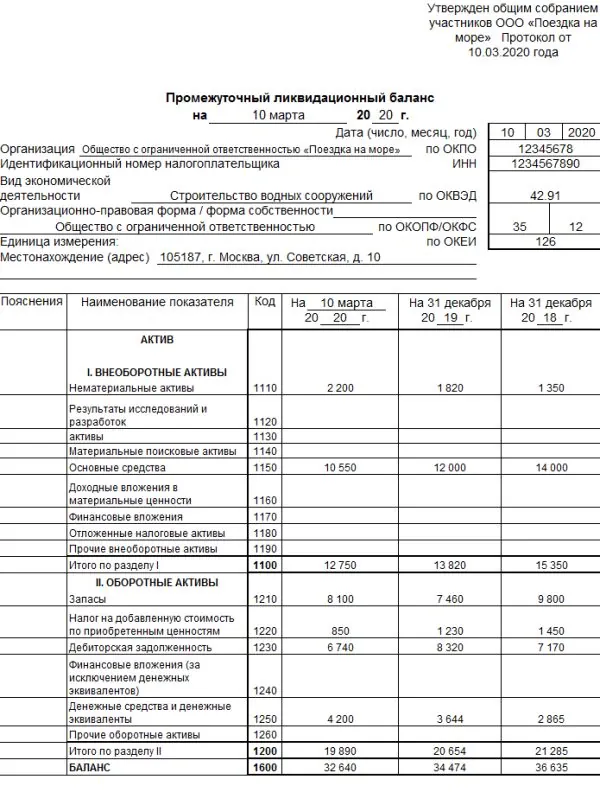

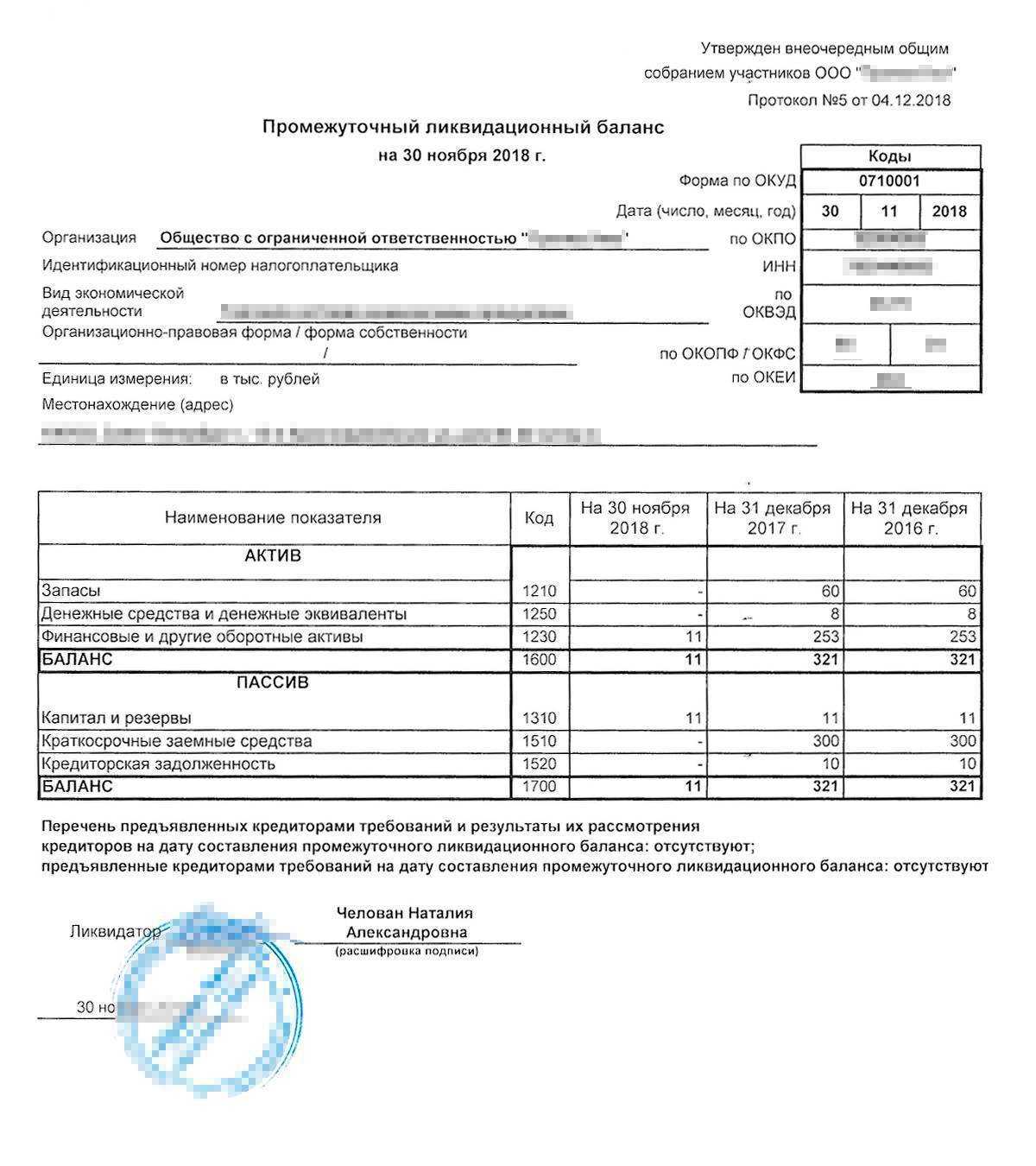

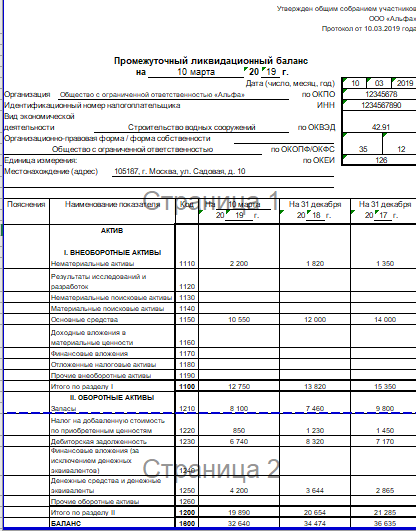

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

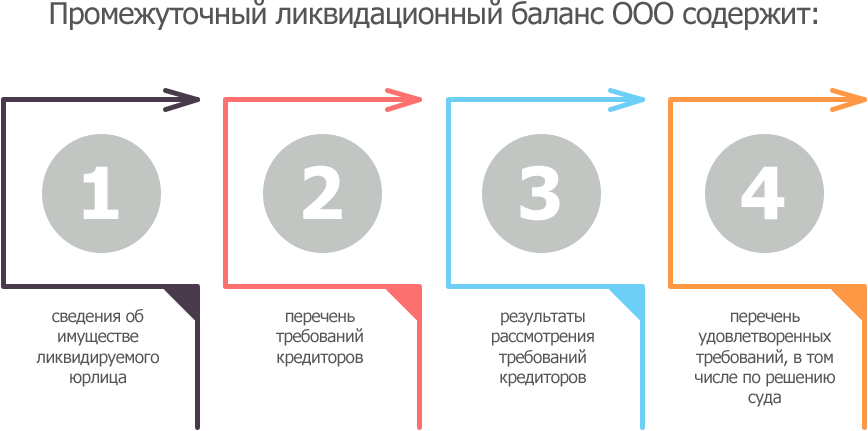

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ

Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Обнуляется ли балансовый отчет по доходам за последний год?

Завершение бизнеса требует большего, чем просто табличка «закрыто» на окне.

Взаимозачет активов и пассивов Когда владельцы бизнеса решают прекратить управление бизнесом, они обычно остаются с активами и пассивами. Если сумма активов превышает стоимость обязательств, то свернуть бизнес относительно просто. Как правило, вы можете взять активы и либо использовать их напрямую для выплаты кредиторам и устранения обязательств бизнеса, либо продать их, чтобы получить денежные средства для погашения этих обязательств.

Если обязательства превышают активы, ситуация усложняется. Иногда кредиторы не будут обращаться к отдельным владельцам бизнеса, и в этом случае долг предприятия будет прощен. Это может привести к статье дохода для бизнеса из-за списания задолженности, и как только это произойдет, стоимость обязательства в балансе станет равной нулю. В качестве альтернативы, если владельцы бизнеса берут на себя долг, то ответственность за сам бизнес также становится нулевой.

Технический расторжение продолжающихся партнерских отношений Если ваш бизнес создан как партнерство, то всякий раз, когда происходит изменение состава партнеров, технически происходит расторжение старого партнерства и создание нового партнерства, включающего новые партнеры. Это поднимает вопрос о том, должны ли вы обнулить баланс старого товарищества.

Налоговые правила не ясны, и существуют разногласия по поводу того, как лучше это учитывать. Некоторые обнуляют остатки, как при любом роспуске. Другие предпочитают сохранять старые остатки на счетах непосредственно перед роспуском и напрямую передавать эти цифры новому партнерству. В отсутствие более четких указаний от налоговых органов, вероятно, безопаснее будет продолжить и обнулить балансы в любом случае.

Закрытие бизнеса может быть стрессовой ситуацией, но крайне важно проинформировать налоговые органы о том, что ваш бизнес закрывается, и поэтому им не следует ожидать дальнейших доходов в будущем. Отметка в поле «Окончательный возврат» — разумный ход, но обнуление остатков на вашем счете в вашем балансовом отчете дает дополнительное уведомление о том, что вы прекратили свой бизнес

Готовы заставить ваши доллары работать на вас? Загляните в брокерский центр Motley Fool’s и начните работу уже сегодня.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов.

Как закрыть «ООО» самостоятельно: пошаговая инструкция

Должен ли ликвидационный баланс быть нулевым или нет?

Вопрос о том, должен ли ликвидационный баланс быть нулевым или нет, встает перед каждым закрывающимся предприятием. Дать на него четкий ответ можно лишь после уточнения ряда моментов. В ходе процедуры ликвидации компании составляется два вида этого документа: окончательный и промежуточный. Они не должны быть идентичными. Общая схема разработки документов обоих типов схожа, в то же время существуют нюансы. Промежуточный ликвидационный отчет формируется в начале процесса ликвидации компании, в то время как окончательный – лишь после урегулирования отношений с контрагентами.

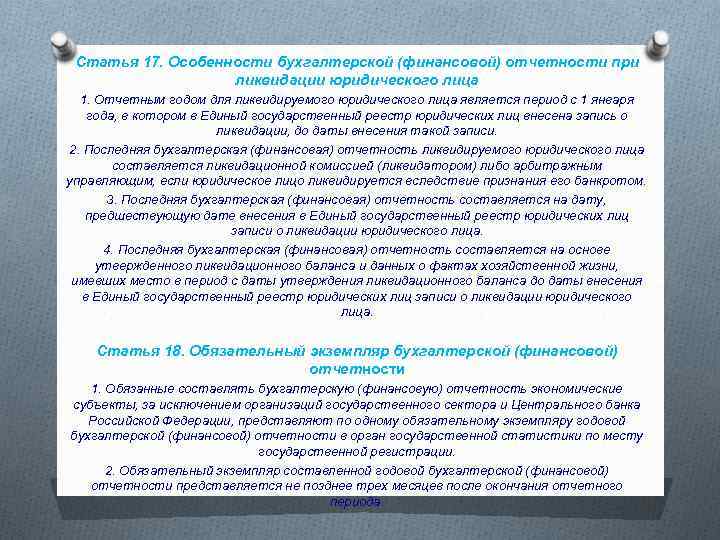

Когда составляется ликвидационный баланс – также важный аспект вопроса. Конкретная дата для промежуточного ликвидационного баланса не регламентирована. Документ должен отвечать главному требованию: давать оценку действительного финансового состояния организации на зафиксированную в балансе дату. Промежуточная версия финансового документа может составляться многократно. Оформление указанного типа отчета выполняется по истечении двухмесячного периода с момента публикации в «Вестнике государственной регистрации» соответствующего извещения о закрытии организации. Окончательный ликвидационный баланс, в соответствии с положениями Федерального закона «О бухгалтерском учете», составляется исключительно от даты ликвидации предприятия.

В соответствии с этим определяется и ответ на вопрос, должен ли баланс прекращающего свою деятельность предприятия обязательно быть нулевым. Для промежуточного типа документа соблюдение данного условия не является догмой. Основная цель указанной версии отчетности – определение структуры задолженностей организации с последующим их погашением. Она отображает реальное положение дел закрывающегося предприятия. Окончательный баланс должен быть нулевым: дебет равен кредиту. Это подразумевает, что все долговые обязательства исполнены, оставшиеся активы реализованы и распределены между учредителями. Схема составления промежуточного ликвидационного баланса выглядит следующим образом:

- Выполнение имущественной инвентаризации для установления стоимости имущества, которое осталось в распоряжении организации

- Определение требований, предъявляемых кредиторами к учредителям предприятия

- Реализация всего имущества компании на публичных торгах в случае отсутствия у нее достаточных средств для погашения своих долговых обязательств

- Заполнение бланка бухгалтерского баланса

- Формирование актуальных приложений к документам, в которых содержатся исчерпывающие данные об имуществе предприятия и требованиях кредиторов к организации

Составление ликвидационного баланса промежуточного типа осуществляется на базе данных из отчетности за последние месяцы деятельности компании. В документе содержатся актуальные данные о:

- Активах организации, в список которых входят основные средства

- Зданиях и сооружениях, включая активы из группы незавершенного строительства

- Долгосрочных и краткосрочных финансовых вложениях предприятия

- Всех нематериальных средствах организации с обязательным указанием их точной стоимости по активу

- Прочих финансовых расходах, запасах, активах

- Дебиторских обязательствах

- Авансовых платежах поставщикам и работникам

- Денежных средствах, аккумулированных на банковских счетах и в кассе

- Требованиях к юрлицу со стороны кредиторов с детальным указанием их наименования, точной суммы задолженности и вынесенного решения об удовлетворении

Упрощенный ликвидационный баланс коммерческих организаций

Малые коммерческие структуры на ОСНО, УСН вправе применять общую либо упрощенную форму баланса, о которых идет речь в Приказе Минфина России от 02.07.2010 № 66н (приложения 1 и 5). Исключение составляют лишь те из них, кто подпадает под обязательный аудит. Не используется упрощенный вариант балансового документа и тогда, когда нужно отображать дополнительные сведения, т. к. это не предусмотрено сокращенной формой бланка. ИП на УСН налоговикам бухгалтерскую отчетность не сдают, посему и по балансу им отчитываться не нужно (см. → Налоги и отчетность для ИП в 2024 году на УСН, ПСН, ЕСХН, ОСНО, ЕНВД).

Упрощенная форма балансового отчета представляет собой сжатый вариант баланса (показатели активов и пассивов объединяются), но, как и полная, включает сведения за 3 года. В бланке прописывают тот код, множитель которого обладает большим весом в составе укрупненного показателя. Балансовый итог показывает примерную сумму наличествующих средств организации. Подписывает сжатый вариант балансового документа руководитель структуры. Вы можете ознакомиться с упрощенной формой баланса: упрощенная форма баланса.

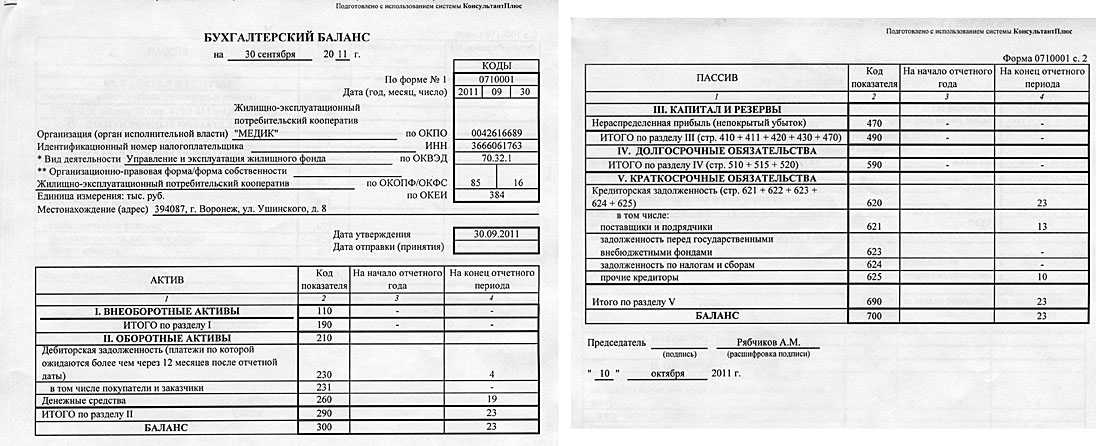

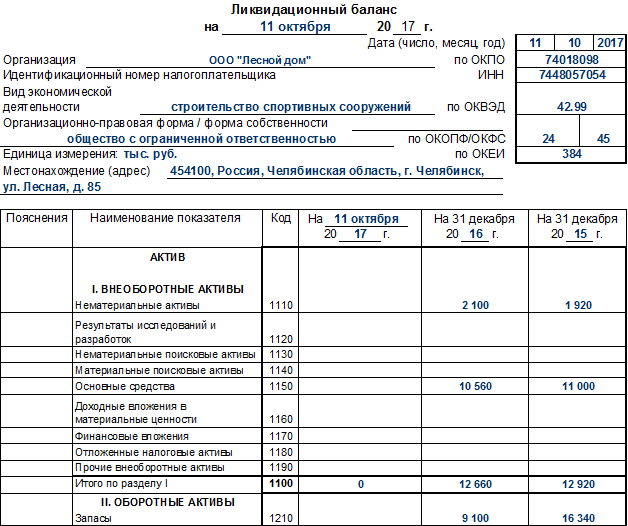

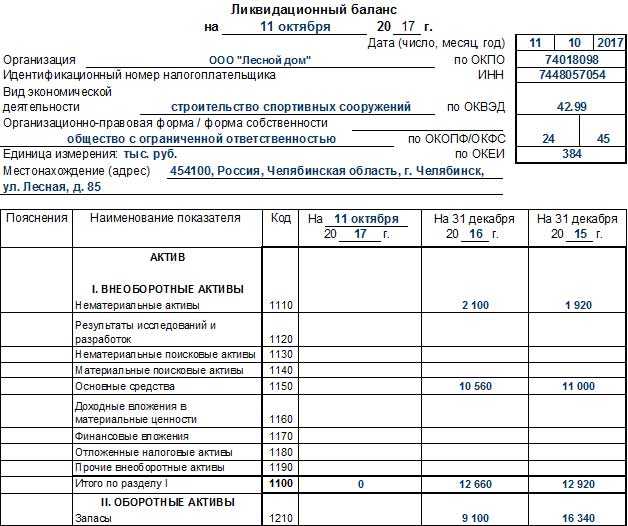

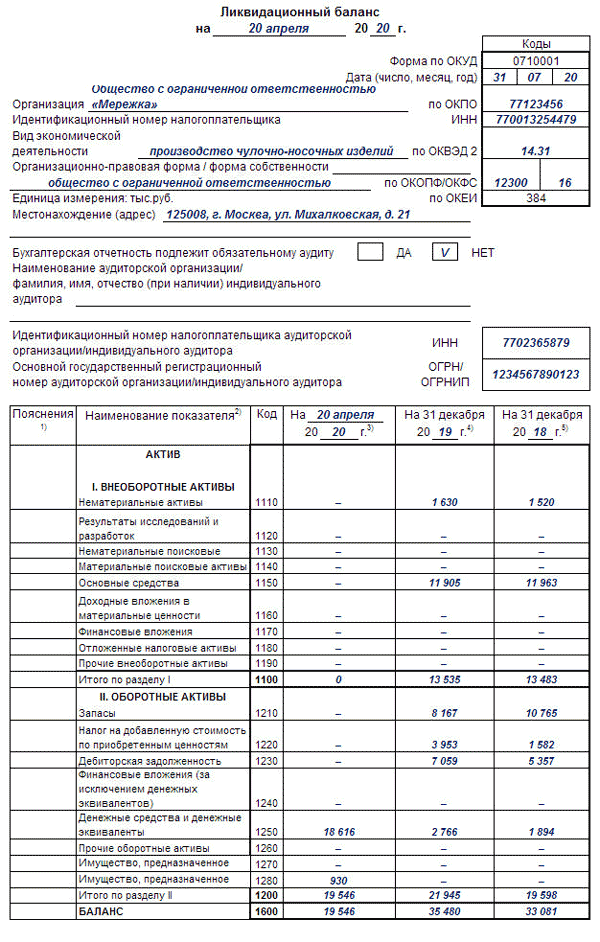

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

Ликвидационная стоимость (формула, пример) | Пошаговый расчет

В отличие от людей компания не является физическим лицом. Его личность отличается от личности его владельцев и менеджеров. Таким образом, смерть, которая кажется неизбежной для человека, с точки зрения компании может быть предотвращена. Многие компании существуют сотни лет. Однако даже компания может быть закрыта либо по закону (чаще всего в связи с банкротством), либо по усмотрению руководства или по желанию владельцев компании.

Давайте посмотрим на движение цены акций Fitbit за последние несколько кварталов. Отметим, что акции Fitbit упали более чем на 90%. Означает ли это, что Fitbit сейчас торгуется на рекордно низком уровне и представляет собой возможность для покупки? Один из способов выполнить проверку оценки — сравнить цену акций Fitbit с ее ликвидационной стоимостью.

Fitbit торгуется ниже ликвидационной стоимости?

В этой статье мы подробно обсуждаем ликвидационную стоимость –

Решение о составлении

После составления баланса его необходимо утвердить. Как указано выше, эта процедура осуществляется учредителями либо одним собственником. После изучения отчета нужно оформить письменное решение, которое удостоверяет оформленный ЛБ.

Решение оформляется по установленному образцу и содержит:

- Наименование организации

- Адрес расположения

- Дату

Видео инструкции по ликвидационному балансу:

Текст содержит сведения о том, что учредители (с указанием имен) приняли решение утвердить промежуточный ЛБ. Письменное решение дополняется 1 экземпляром отчетного документа. В нижней части требуются подписи учредителей.

Первые шаги к ликвидации ООО с нулевым балансом

Для того, чтобы закрыть ООО с нулевым балансом, необходимо решение его участников или единственного участника.

Общее собрание участников или единственный участник принимает решение о ликвидации нулевого ООО и назначает ликвидационную комиссию, ее председателя (или ликвидатора) (далее — ликвидатор).

После принятия решения о закрытии ООО необходимо в течение трех рабочих дней сообщить в ФНС о данном решении и о назначении ликвидатора.

В соответствии с п. 3 ст. 14.25 КоАП РФ за непредоставление данных сведений в срок предусмотрено наложение штрафа на должностных лиц в сумме 5 тысяч рублей или вынесение предупреждения.

В налоговую службу ликвидатор направляет два документа:

- решение участников о начале ликвидации и назначении ликвидатора;

- уведомление по форме Р15001, составленное в соответствии с Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@, заверенное нотариально.

Получив данные сведения, налоговая служба вносит в ЕГРЮЛ запись о том, что организация в процессе ликвидации.

Для того, чтобы кредиторы имели информацию, с какой даты они могут предъявлять требования, ликвидатор размещает в специальном издании «Вестник государственной регистрации» сообщение о том, что ООО ликвидируется. В данном сообщении обозначаются срок и порядок предъявления требований. Указанный срок составляет в соответствии с Гражданским кодексом не меньше двух месяцев начиная с даты публикации.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Когда еще можно обойтись без печати, рассказываем в материалах:

- «Нужна ли печать на электронном больничном листе?»;

- «Может ли филиал иметь свою печать?»;

- «Ставится ли печать на трудовом договоре?».

Промежуточный и ликвидационный баланс: особенности составления

Возникает вопрос «А может ли промежуточный ликвидационный баланс быть нулевым?». Теоретически – нет. Даже, если деятельность давно не ведется, на балансе нет никакого имущества, сотрудники давно уволены, а долги выплачены. Практически тоже нет. В любом случае есть уставной капитал предприятия, который будет обнулен только после того, как предприятие будет ликвидировано де-факто. Соответственно, актив и пассив баланса уже не могут быть нулевыми. Нулевым может быть только окончательный ликвидационный баланс, который предоставляется в ФНС по месту регистрации при исключении записи об организации из ЕГРЮЛ.

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидация ООО с нулевым балансом

После решения всех долговых вопросов создается новый и окончательный ликвидационный баланс, который отражает информацию об активах (если они остались), которые будут делиться между владельцами бизнеса, после чего можно снова обращаться в налоговую.

Существует ряд документов, которые подлежат хранению:

- —трудовые договоры и договоры страхования;

- —приказы (о приеме на работу, увольнении, переводе и т.д.);

- —лицевые счета;

- —оригиналы личных документов сотрудников;

- —личные карточки Т-2 (документ с кратким сводом данных о работнике).

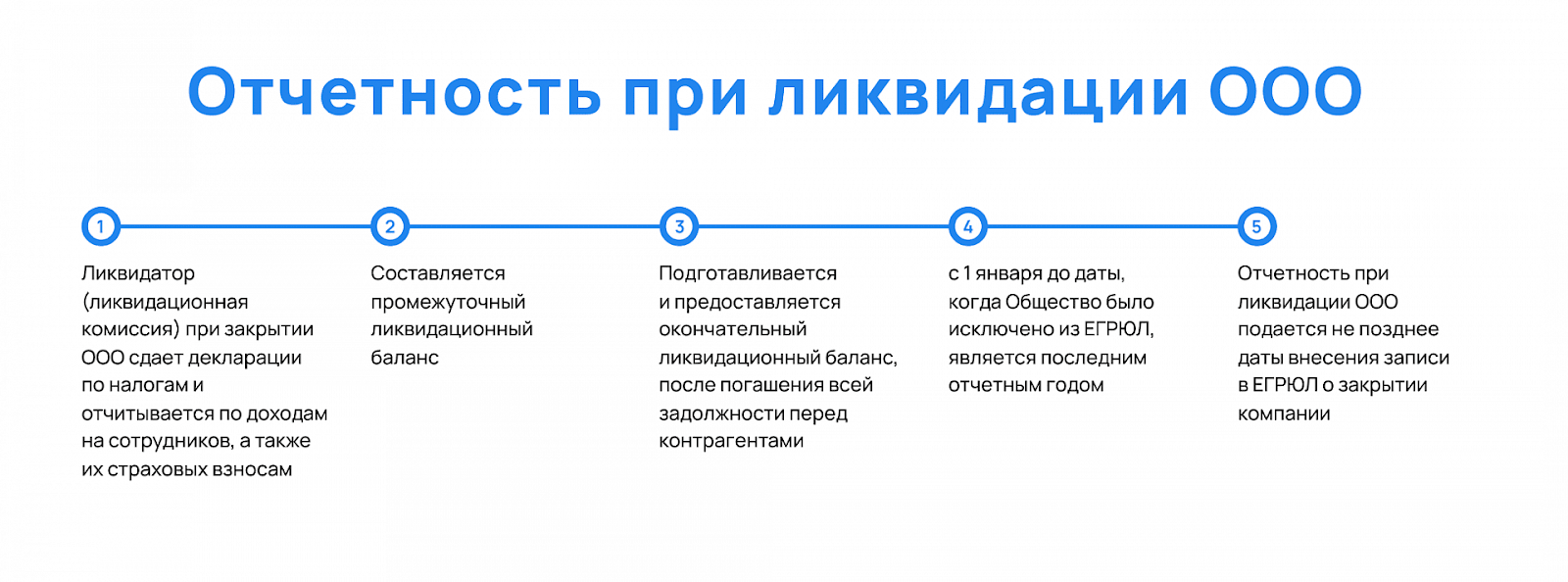

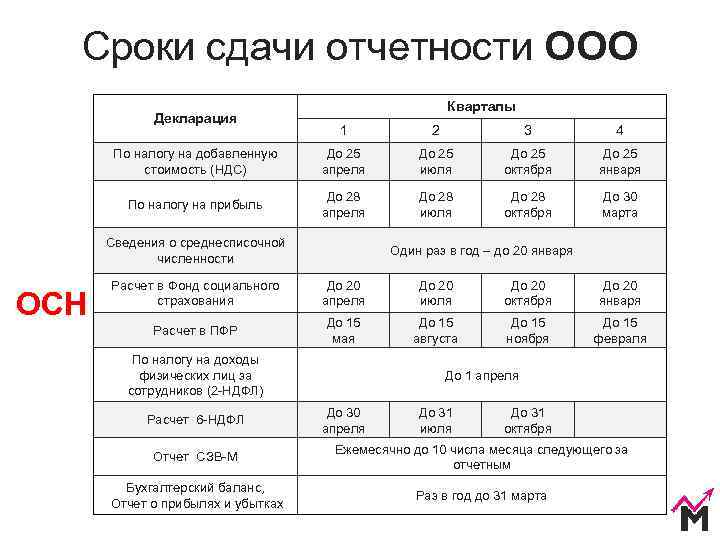

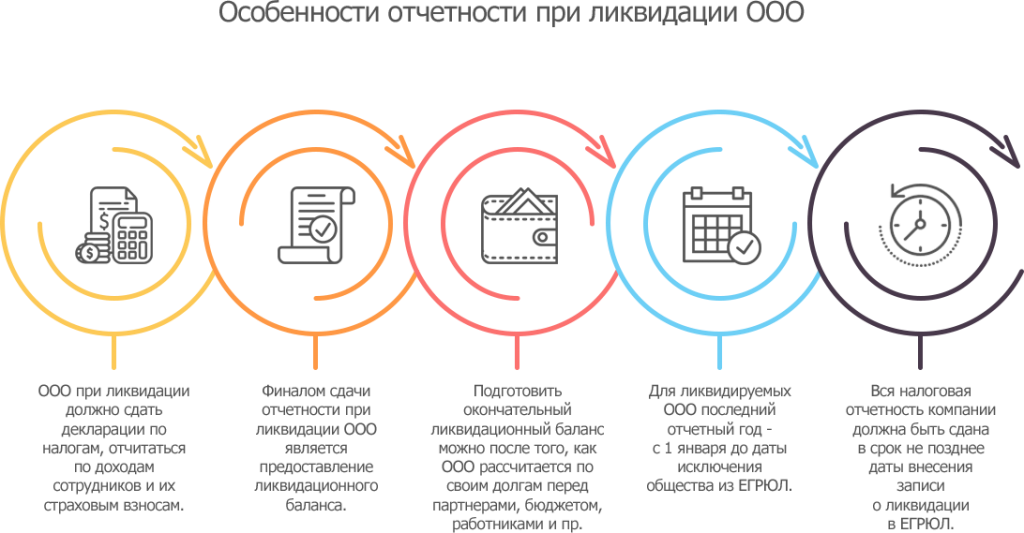

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом. Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций. Исключение — расчет по страховым взносам, который необходимо предъявить на проверку до подписания промежуточного баланса (п. 15 ст. 431 НК РФ).

Например, ООО сдает окончательный баланс 20.11.2021. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2021 по 20.11.2021;

- декларацию по налогу на прибыль за период с 01.01.2021 по 20.11.2021;

- 6-НДФЛ за период с 01.01.2021 по 20.11.2021.

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М

Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст

11 Федерального закона от 01.04.1996 № 27-ФЗ).

Что касается ИЛБ, то письмо ФНС от 25.11.2019 № ВД-4-1/24013@ рекомендует форматы представления упрощенной и обычной бухгалтерской отчетности при реорганизации или ликвидации предприятия.

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Составление последней финансовой отчетности позволяет ликвидатору правильно оценить материальное положение компании, а также потенциальные риски для ее кредиторов и соучредителей. В общем случае процедура может выглядеть таким образом:

- Проведение инвентаризации с целью выявления фактических остатков и установления реальной оценочной стоимости имущества юрлица.

- Признание и согласование размера требований кредиторов.

- Формирование промежуточных результатов и уведомление инспекторов ИФНС о старте мероприятий по реализации активов и погашению долгов.

- Составление окончательного ликвидационного баланса с нулевыми показатели в разделах об обязательствах (при ликвидации ООО в 2019 году использовались образцы, утвержденные в Приказе №66н и Письме № ВД-4-1/24013@)).

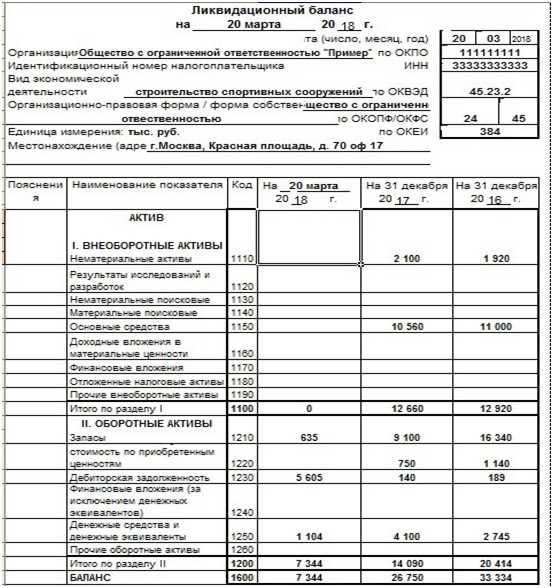

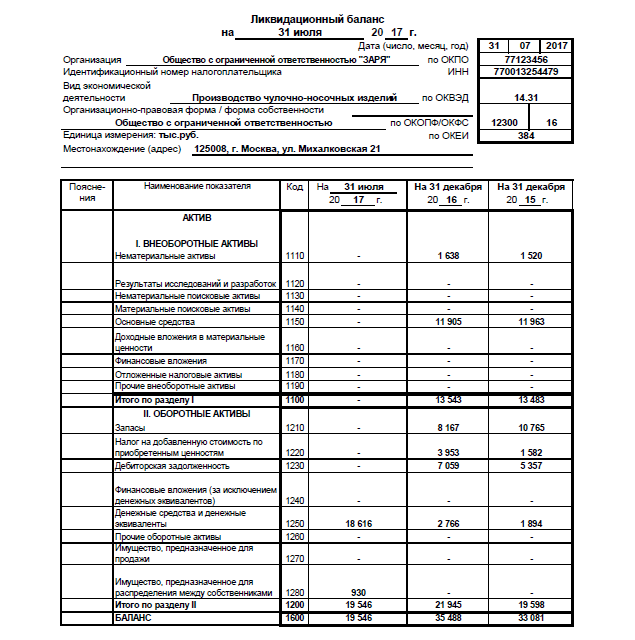

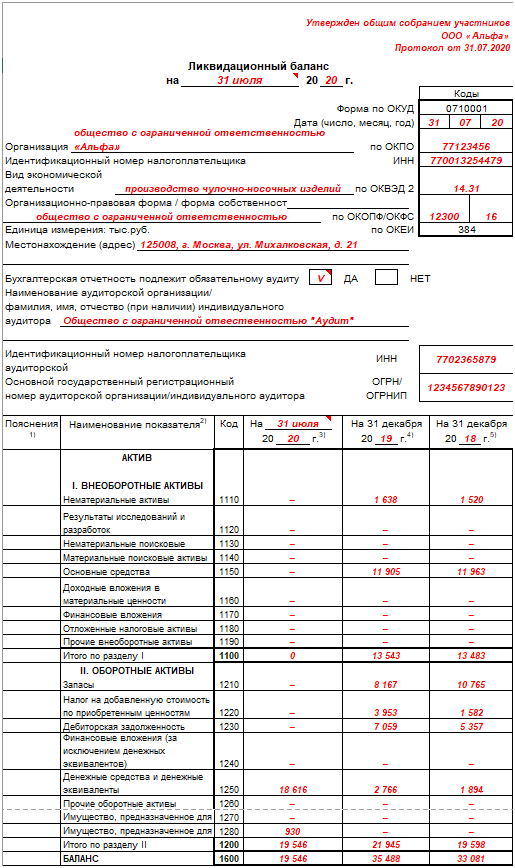

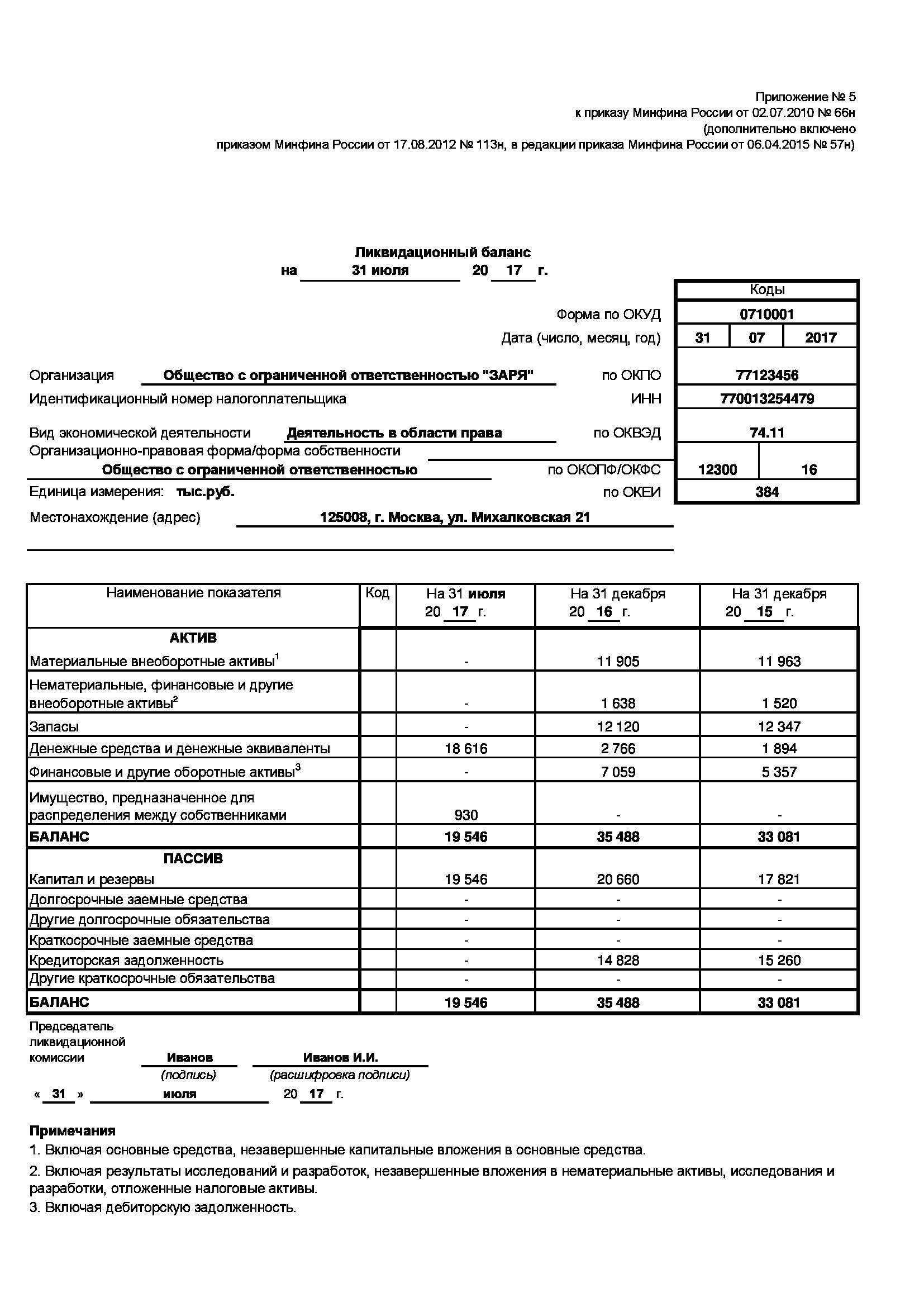

Окончательный ликвидационный баланс

Что представляет собой окончательный ликвидационный балансовый документ?

Целевое назначение этого документа — подведение итогов по оставшимся активам. Поскольку документ оформляется по завершении процедуры ликвидации, у него должен быть нулевой баланс (ДТ = КТ).

По составлении итоговый балансовый отчет подписывается ликвидатором, учредителями (участниками) ликвидируемой структуры. К нему прилагается заявление формы Р16001, квитанция с уплаченной госпошлиной (800 руб.), затем все вкупе отправляется налоговикам на рассмотрение. При положительном решении вносится отметка в ЕГРЮЛ о прекращении деятельности коммерческой структуры. Только после этого публикуется информация в СМИ о полном прекращении деятельности коммерческой структуры и закрываются ее счета.

Форма компоновки окончательного ликвидационного баланса и правила ее компиляции

Утвержденной формы этого финансового документа для коммерческих структур не предусмотрено. Компонуется он на основе типовой формы бухгалтерского баланса №1(сообразно Приказу Минфина РФ от 2 июля 2010 г. N 66н О формах бухотчетности в организациях»). Эта же форма используется при составлении отчетности за квартал либо год.

Коммерческая структура вправе включать в этот образец по необходимости добавочные статьи либо не заполнять те из пунктов, для которых данных нет. Во многом правила составления двух видов баланса идентичны. Для итогового следует выделить ряд обязательных пунктов для заполнения.

В таблице указаны основные пункты обязательные для заполнения.

| Обязательные пункты в структуре ИБ | Что включают? |

| Шапка (верх бланка) |

Название (промежуточный, ликвидационный баланс), время составления, период; |

| Информация юрлица | ИНН, вид экономической деятельности, коды, адрес нахождения, форма хозяйствующего субъекта, единицы измерения |

| Отчетные данные — основная часть структуры документа | Показатели активов (внеоборотных и оборотных) и пассивов (капитал с резервами, долгосрочные и не долгосрочные обязательства) по периодам учета |

| Завершающая часть | Виза председателя ликвидационной комиссии с расшифровкой. |

В готовом виде итоговый балансовый отчета сообразно принятому порядку утверждается теми лицами, кто инициировал ликвидацию (к примеру, общим собранием участников). С этой целью составляется протокол, о наличии которого делаются отметки на бланке баланса.

Порядок компоновки окончательного ликвидационного баланса

При подготовке итогового балансового отчета составитель должен исходить исключительно из даты ликвидации коммерческой структуры. Иными словами, поначалу загашаются все наличествующие долги, затем принимаются полагающиеся выплаты и перераспределяется имущество. Начиная с этого момента, приступают к компоновке итогового балансового отчета. Последовательность действий схематично можно обрисовать так:

- Имущественная инвентаризация на предмет выявления имущества, оставшегося после всех взаиморасчетов (учредители не учитываются).

- Компоновка итогового баланса (включение наличествующих сведений в бланк).

Выполнение очерченных действий до написания любого балансового документа является обязательным. Законодательство обязует в отдельных случаях согласовывать готовый баланс с госучреждением. Это относится прежде всего к финансовым организациям и кооперативам (ФЗ №395-1 «О банках и их деятельности», ст. 43 и ФЗ №215 «О жилищных и накопительных кооперативах», ст. 20).

Баланс предприятия

Когда закрывают ООО

Определение промежуточной формы

Итоги

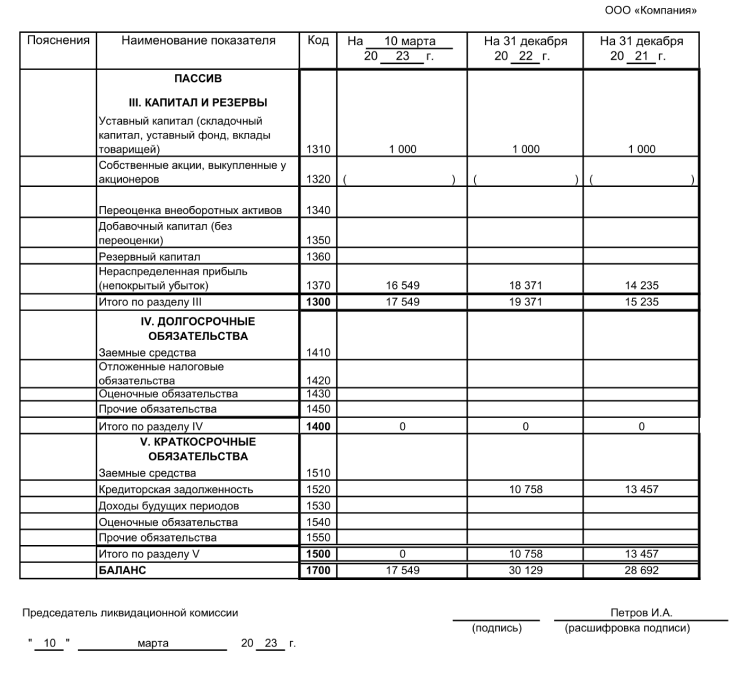

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

О составе бухгалтерской отчетности ООО мы рассказывали в нашей . Обязанность ООО представлять бухгалтерскую отчетность в налоговую инспекцию и Росстат не зависит от того, вела ли организация фактически свою деятельность или нет. Это означает, что даже при отсутствии хозяйственных операций представлять бухгалтерскую отчетность все равно придется. О нулевом балансе ООО расскажем в нашем материале и приведем пример его заполнения.