ВВЕДЕНИЕ

Ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Целью данного реферата является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Налоговая система в РФ — это инструмент для выполнения ключевых государственных функций и задач. Совокупность механизмов и принципов организации фискального обременения представляет собой налоговую систему Российской Федерации. Определим действующую структуру и ключевые функции, а также расскажем об основах налоговой системы в Российской Федерации.

Налоги и налоговая система РФ на территории нашего государства стали зарождаться довольно давно. Однако структура, наиболее характерная современным реалиям, была организована лишь в 1991 году. В тот момент был принят закон, который так и назывался: «Об основах налоговой системы в России». Данный норматив вводил в действие множество фискальных обременений, таких как НДС, НДФЛ (в то время подоходный налог), акцизы на табак и алкоголь и другие сборы.

Уже в 1998 году была утверждена первая часть НК РФ, а через два года, в 2000, законодатели приняли вторую часть. Так, стал главной правовой основой налоговой системы РФ Налоговый кодекс. Норматив детально определял порядок взаимоотношений между государством и налогоплательщиками.

Преобразования коснулись не только самой налоговой системы страны, но и органов, осуществляющих контроль. Так, в 1990 году была создана Государственная налог. инспекция, на которую были возложены функции по контролю и сбору фискальных платежей. Затем ее переименовали в службу. Но уже 1998 году службу упразднили, а взамен было создано специальное Министерство по налогам и сборам.

Однако и это не последнее изменение. В 2004 году чиновники решили передать бюджетные полномочия в Минфин РФ. Контрольная же функция была передана в ФНС — службу, которая действует и по сей день. Следовательно, единая централизованная система налоговых органов состоит из Министерства финансов России и ФНС.

Глава 1. Основы налоговой системы

1.1 Налоговая система: понятие, цели, роль.

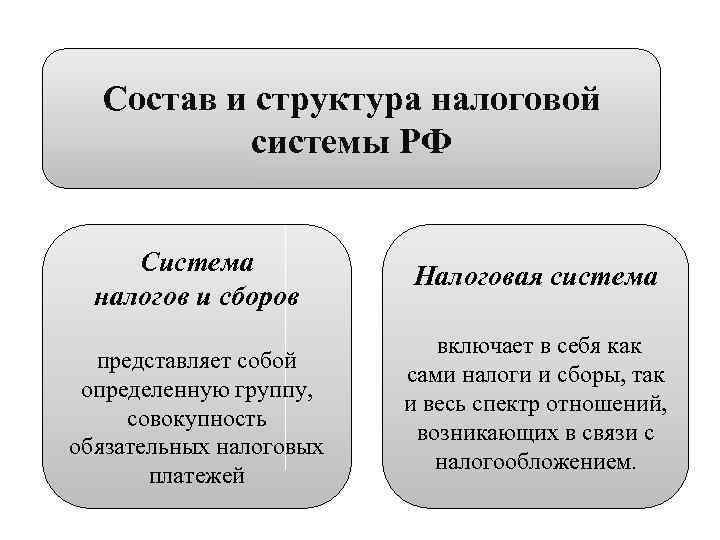

Итак, что такое налоговая система, определение кратко: налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных органов.

Иными словами, это не только фискальные платежи, зачисляемые в государственный бюджет в соответствии с действующими законодательными актами, это еще и все категории, и виды налогоплательщиков, подпадающих под фискальное обременение, а также государственные органы, контролирующие правильность и полноту перечислений в бюджет.

Сущность налоговой системы РФ (кратко) — это гарантия поступления платежей в бюджеты, а, следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

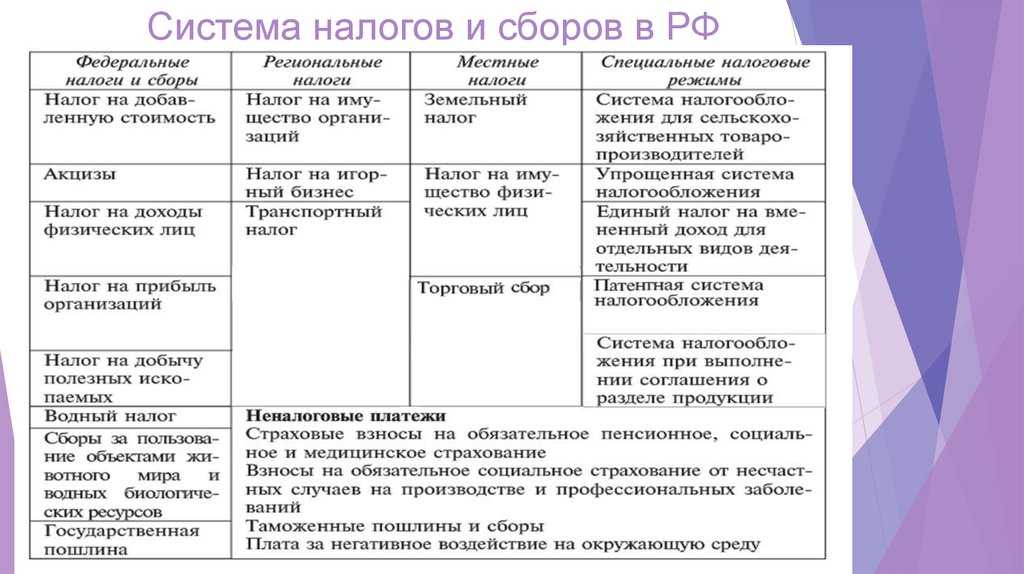

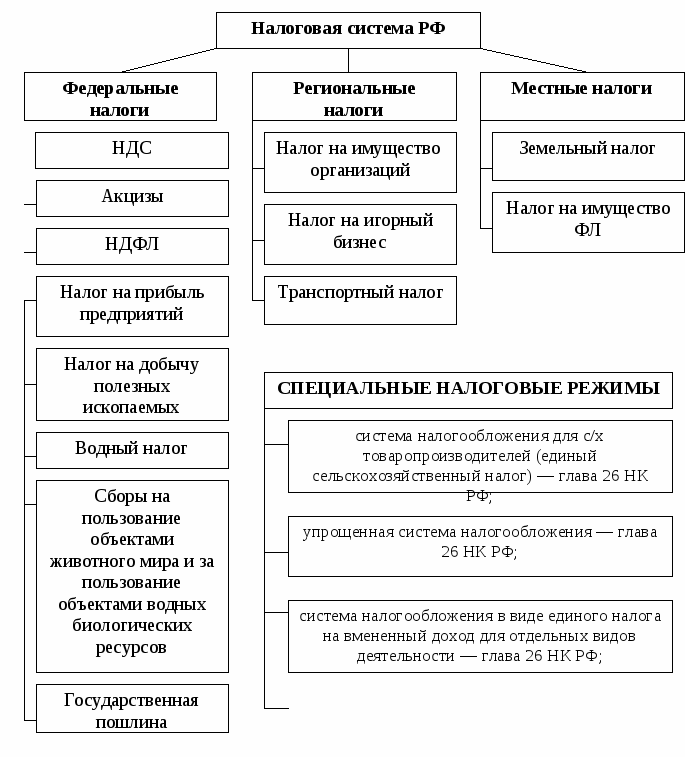

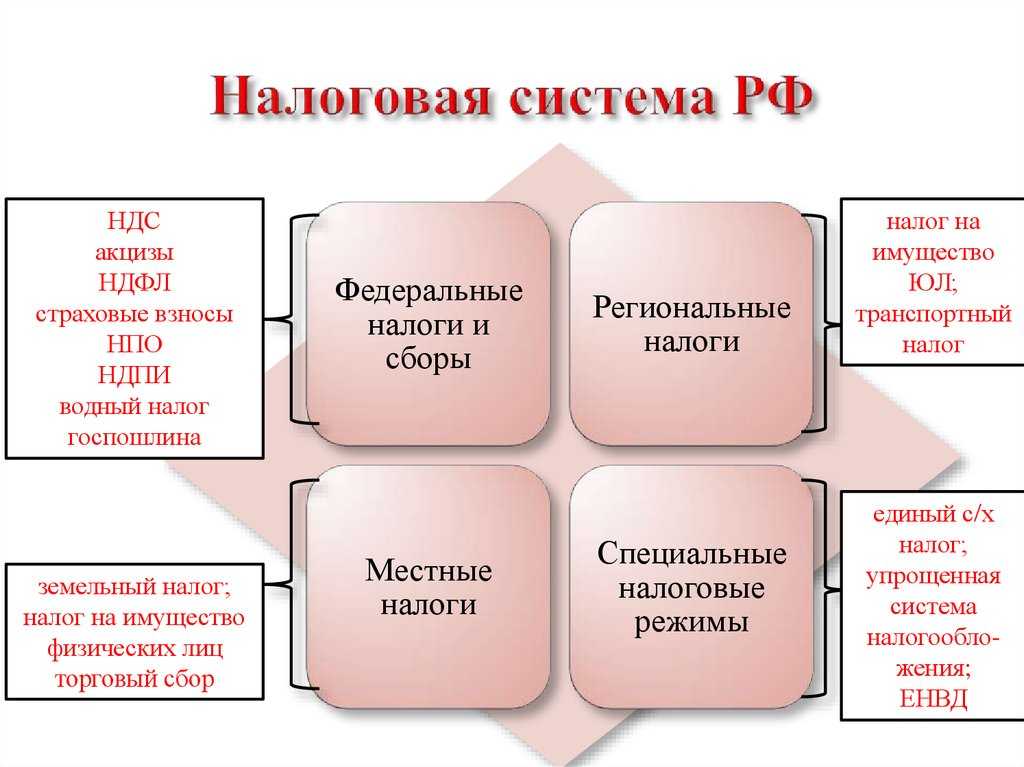

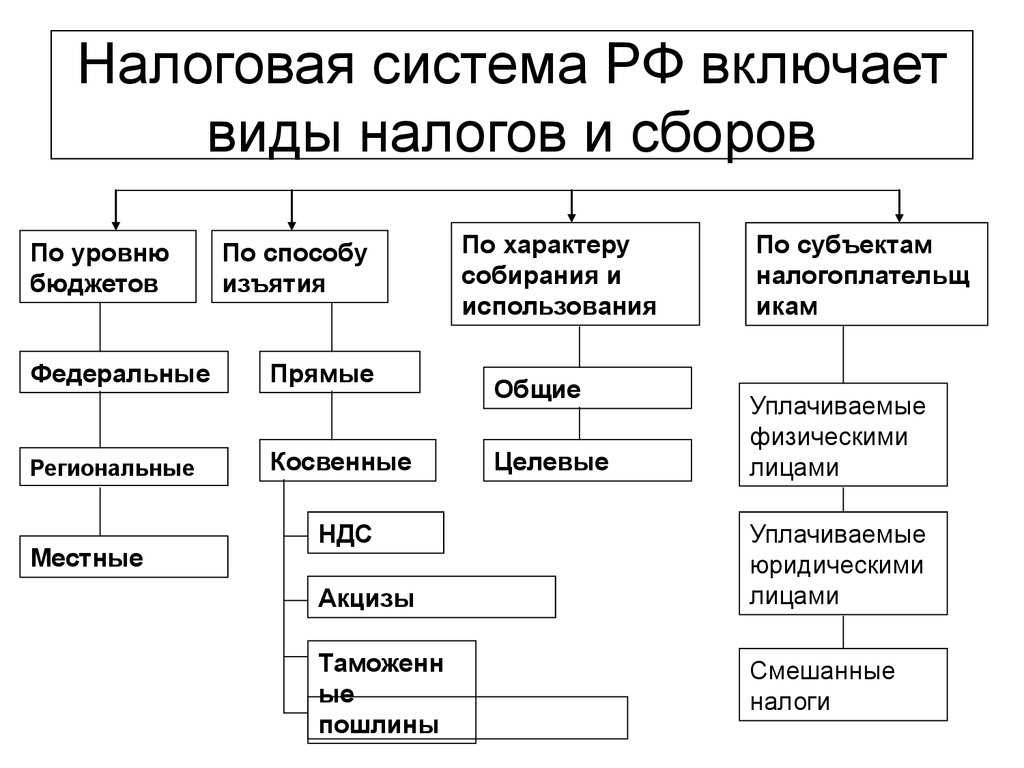

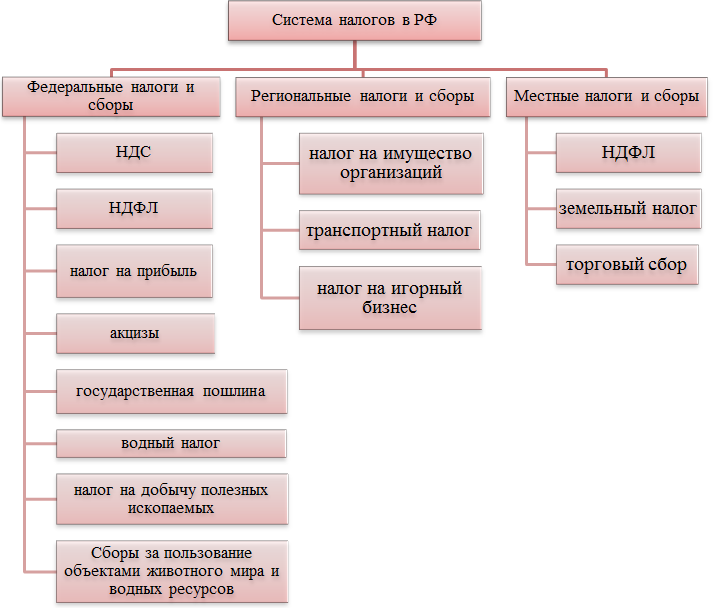

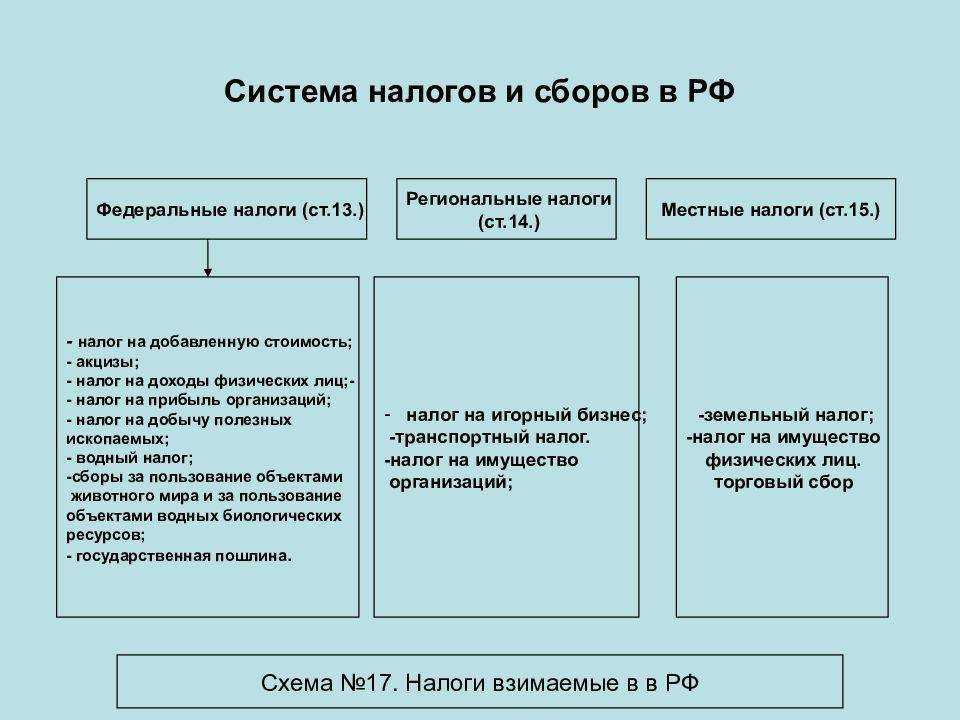

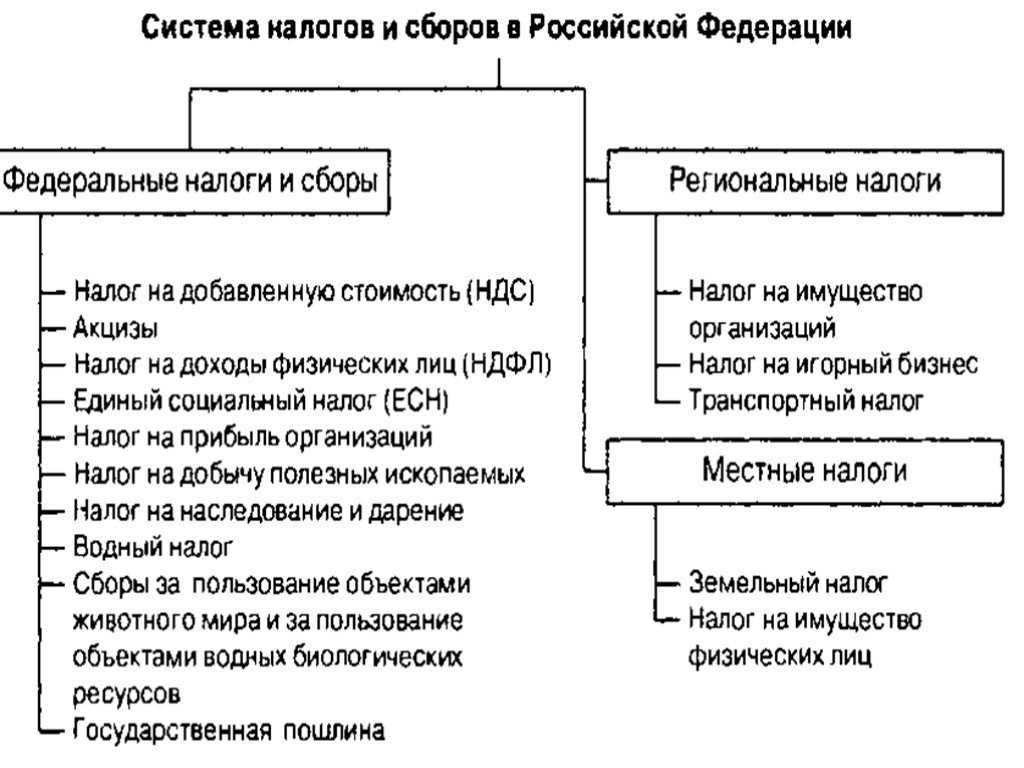

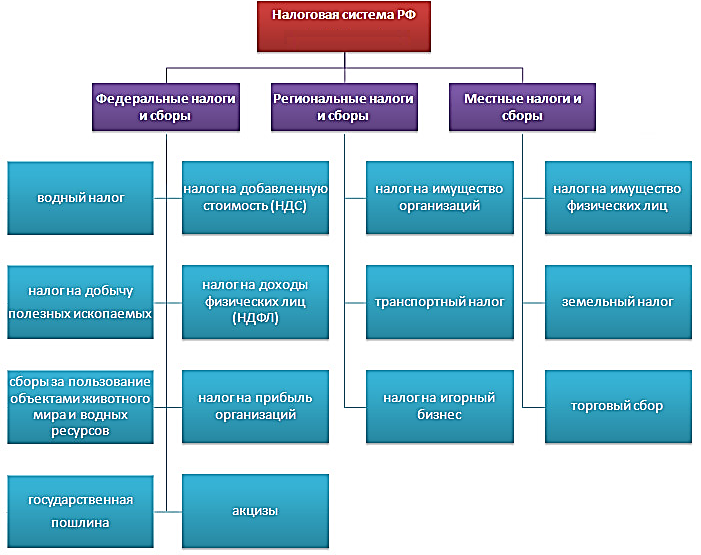

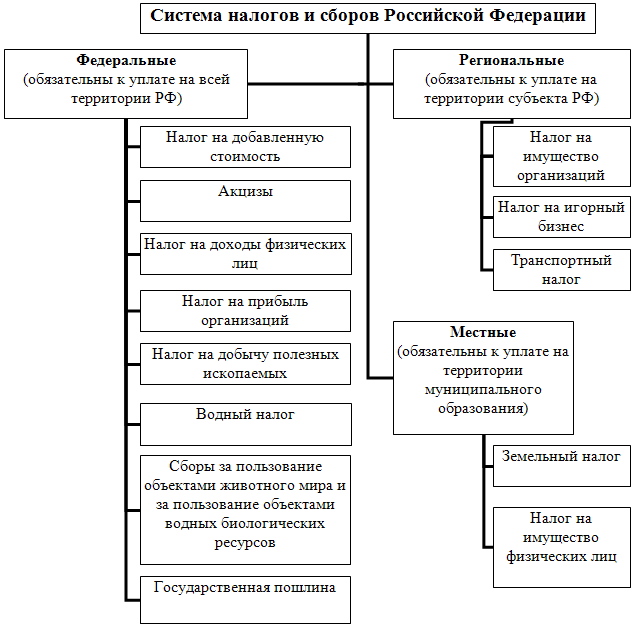

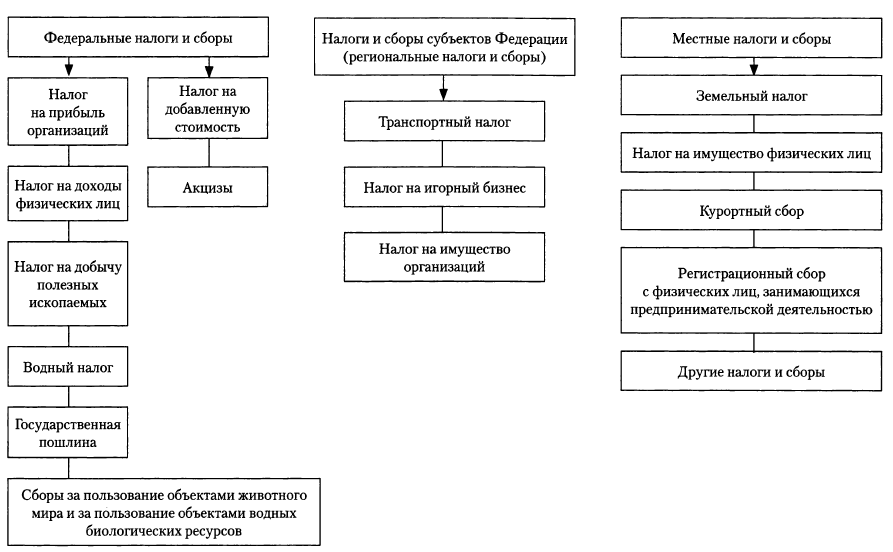

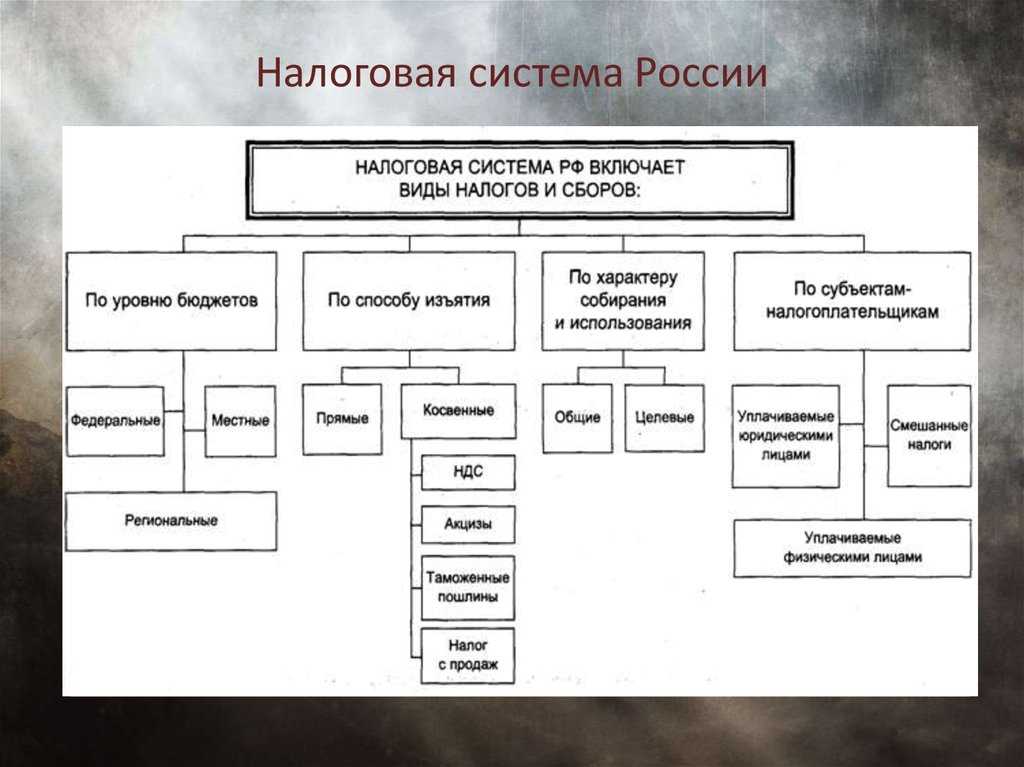

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

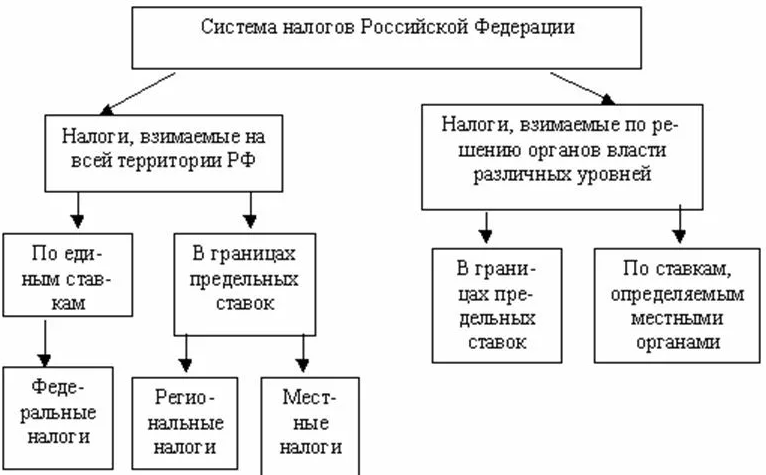

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

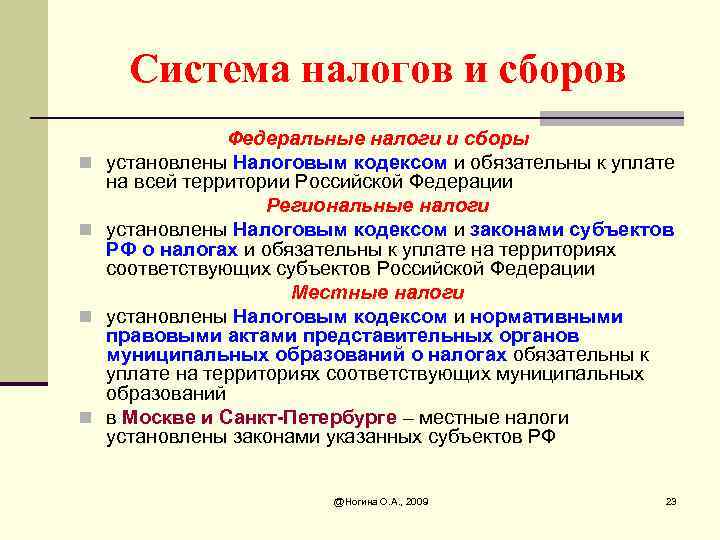

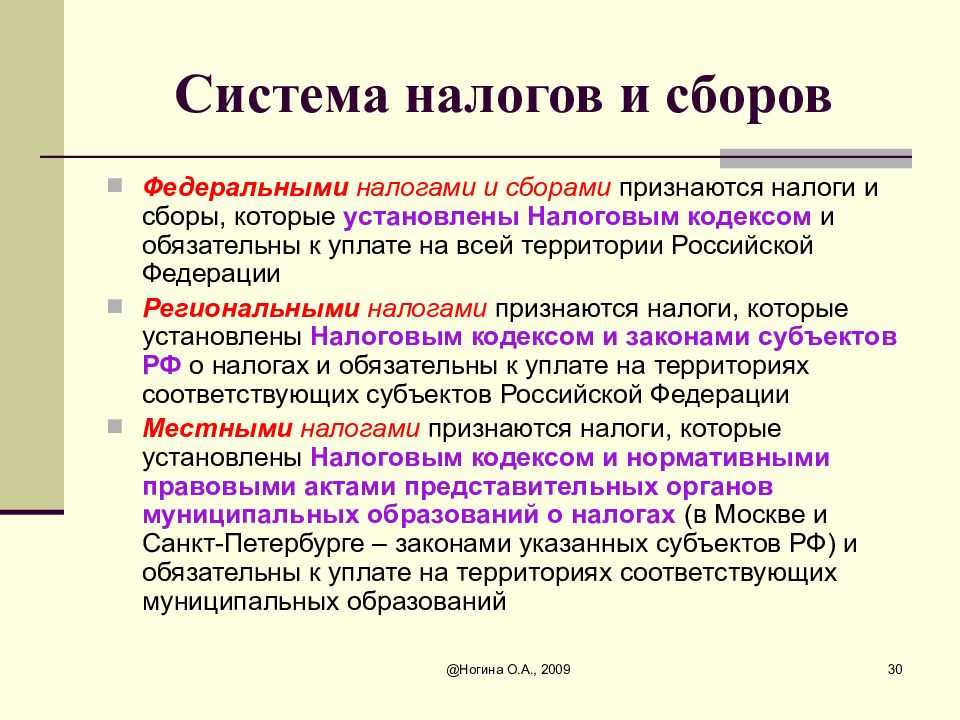

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

- создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ;

- создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах;

- создание условий для осуществления внешнеэкономической деятельности и т.д.

Как выбрать систему обложения налогами

Если человек планирует начать работу как ИП или юрлицо, ему необходимо заранее определиться с типом налогового обложения. Выбирать требуется выгодный вариант. По возможности следует использовать упрощенные и льготные типы налогообложения. Чтобы правильно сделать выбор, рекомендуется придерживаться следующих советов:

внимательно изучать преимущества и недостатки каждого варианта;

обращать внимание на налоговую ставку;

стараться подбирать режим под конкретный вид деятельности;

использовать помощь специалистов.

Существует множество организаций, которые предоставляют консультации по налогам. При затруднениях с выбором консультант подберет подходящее решение с учетом личных запросов и требований.

Как сделать выбор, смотрите на видео:

Стоит помнить, что налоговая служба предоставляет возможность перехода с одного режима налогообложения на другой. Если изначально работа была начата по ОСНО, в дальнейшем без проблем совершается переход на УСН при соответствии требованиям ФНС. Для этого в инспекцию следует отправить уведомление.

Зная о том, как устроена НС в России, удается гораздо быстрее и проще подбирать для себя подходящий вид налогообложения. Посредством использования современных инструментов платить налоги становится гораздо легче.

Напишите свой вопрос в форму ниже

Понятие налоговой системы

Предыстория

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов».

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Попробуем подойти к нему с позиций теории систем.

Система ― множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить:

- два элемента субъектного характера (налоговые администрации и налогоплательщиков);

- два элемента объектной направленности (законодательство и сами налоги).

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов:

- законодательства о налогах и сборах;

- совокупности налогов и сборов (система налогов и сборов);

- плательщиков налогов и сборов;

- налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

В налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутрисистемных, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

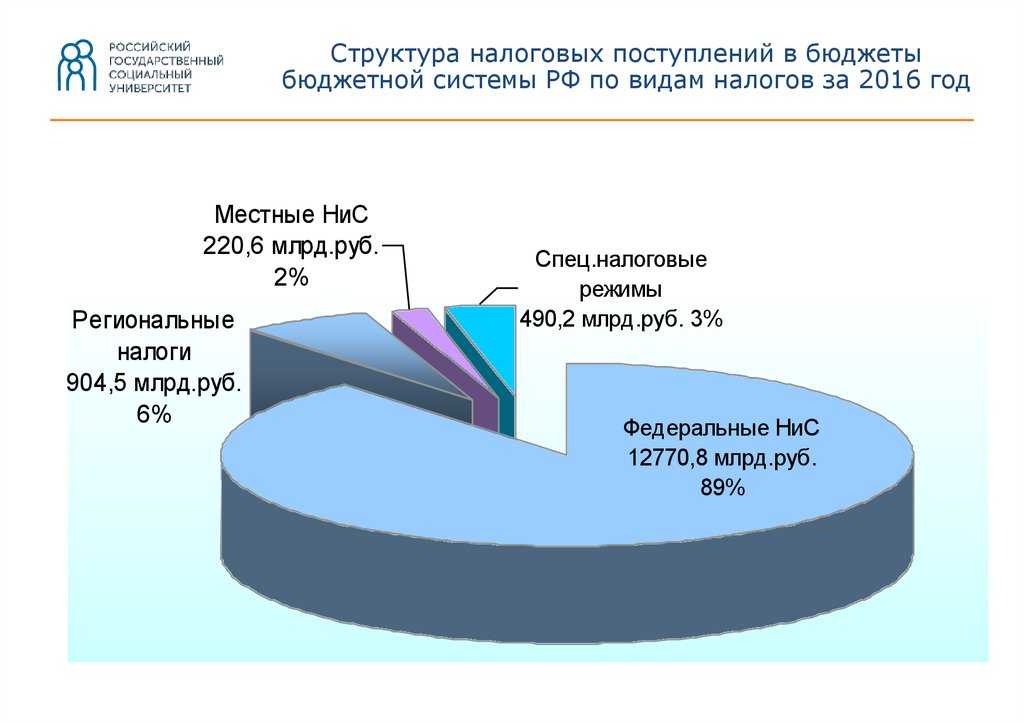

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Однако, в рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

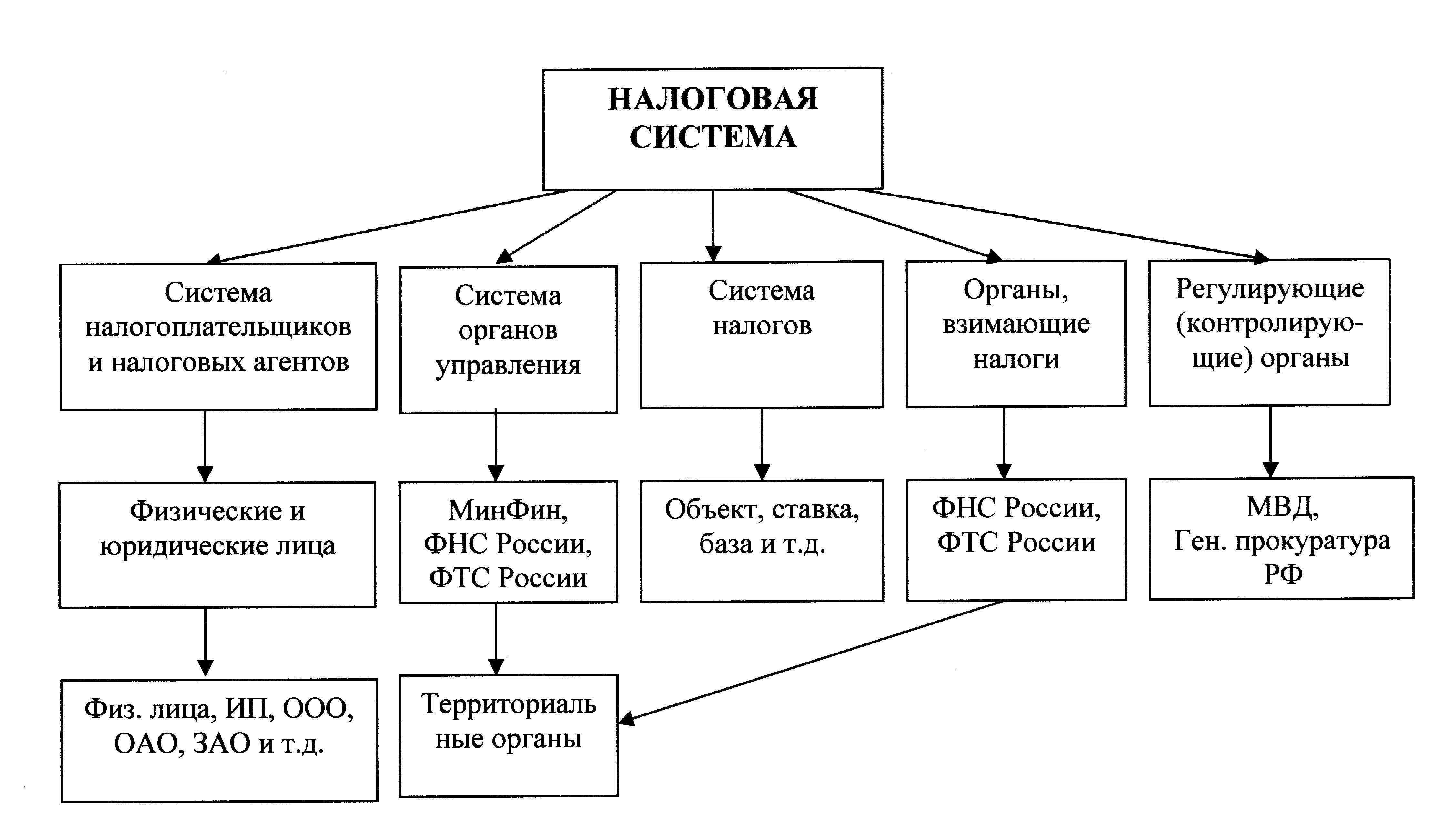

1.2 Элементы налоговой системы Российской Федерации.

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

ФНС РФ — это объединенная система всех налоговых органов. В ее состав входят:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Структура налоговой системы

В структуре налоговой системы принято выделять пять основных элементов, представленных на рис. 1.

Рисунок 1 – Основные элементы налоговой системы

Некоторые исследователи рассматривают налоговую систему значительно шире и выделяют в ее структуре следующие элементы:

- совокупность налогов;

- налоговые органы;

- налоговое законодательство;

- принципы государственной налоговой политики;

- порядок распределения налогов между бюджетами разных уровней;

- формы и методы налогового контроля; ‒

- условия и порядок налогового производства;

- международные соглашения в сфере налогообложения и др.

Система налогообложения и ее основные принципы

Чтобы обеспечить эффективно — работающую систему налогов, необходимо, прежде всего, придерживаться основных требований Налогового кодекса, принципов и деталей. В истории налоговой системы существую 4 принципа построения системы налогообложения:

- принцип справедливости. Основывается на соответствии налогов налогоплательщика и общим требованиям системы налогов;

- принцип определенности, когда налогоплательщик осведомлен об условии начисления и сроках уплаты налогов;

- принцип удобства, предусматривает создание максимально комфортных условий уплаты налогов;

- принцип экономии, выражается в минимальных затратах налогов по отношению с размером величины поступлений обязательных налогов.

Виды систем налогообложения

Для налогоплательщиков и плательщиков сбора на выбор предоставляется несколько НС. Человек, который хочет начать работать как предприниматель или организация, может выбрать один из следующих вариантов налогового обложения:

- ОСНО (общая). Распространенный вариант, который предлагается большинству предпринимателей. Режим действует как основной и выбирается бизнесом, который не претендует на особый льготный налоговый режим.

- УСНО (упрощенная). Претендовать на УСНО могут организации и ИП, которые соответствуют выдвигаемым требованиям (доход меньше установленного значения и ряд других условий). Преимущество упрощенного варианта — более низкая налоговая ставка.

- ПСН (патентная). Специальный вид налогообложения, который используется только ИП. Преимуществом этого варианта считается невысокая стоимость патента, отсутствие потребности в подаче налоговой декларации, выбор срока действия патента.

- ЕСХН (сельская). Предприниматели, которые заняты работой в сельском хозяйстве, при соответствии требованиям выбирают режим ЕСХН. Преимуществом выступает низкая ставка по налогам, которая составляет всего 6%. Благодаря упрощенному режиму предпринимателям легче развивать свой сельскохозяйственный бизнес.

Еще до начала работы следует внимательно изучить доступные варианты налогового обложения, а также их условия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговая система РФ

2. Налоговый кодекс

3. Закон РФ «Об акцизах»

4. Инструкция ГНС РФ «О порядке исчисления и уплаты акцизов»

- Факторы, влияющие на эффективность управленческих решений (на примере ЗАО «ТЭД»)

- Распределенные системы обработки информации («Кафе»)

- Основы работы с операционной системой Windows 7 (Способы запуска программ и открытия файлов)

- Разработка регламента выполнения процесса «Управление документооборотом».

- Формы и виды ответственности лица, принимающего решения(ООО «Эльсан»)

- Организация ОБСЛУЖИВАНИЯ туристских групп в гостинице(ЦИКЛ ОБСЛУЖИВАНИЯ ТУРИСТСКИХ ГРУПП В ГОСТИНИЦЕ)

- Выбор стиля руководства в ООО «Стекло-Люкс»

- Основные функции в системе менеджмента

- Современные политические режимы

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ)

- Понятие банковской системы и её элементов. Типы банковских систем»

- Налоговая система РФ

Функции налоговой системы

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются:

- Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства.

- Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости.

- Распределительная.Выражается в распределении налоговых средств по бюджетам всех уровней.

- Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики.

- Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее.

На 1 января организация имеет транспортные средства, зарегистрированные в установленном порядке:

– грузовые автомобили с мощностью двигателя 220 л.с. – 28 единиц;

– легковые автомобили с мощностью двигателя 100 л.с. – 10 единиц.

В течение года приобретены транспортные средства и зарегистрированы в ГИБДД: грузовые автомобили с мощностью двигателя 220 л.с. (5 единиц – 11 мая, 4 единицы – 20 августа); легковые автомобили с мощностью двигателя 95 л.с. (5 единиц – 15 сентября).

Рассчитать: общую сумму транспортного налога за год. Указать сроки подачи налоговой декларации и сроки уплаты налога за год.

Решение:

В соответствии с федеральным законом № 110-ФЗ с 1 января 2003 года, отменяются налог на пользователей автомобильных дорог и налог с владельцев автотранспортных средств. В то же время, с этой даты вводится новый транспортный налог (глава 28 НК РФ). Принцип взимания транспортного налога похож на налог с владельцев автотранспортных средств.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили,…, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 361 НК РФ, Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в размерах:

6,5 руб.* 220 л.с.* 28 автомобилей = 40 040 руб. – организация должна перечислить налог в бюджет за год, за грузовые автомобили.

2,5 руб.* 100 л.с.* 10 автомобилей = 25 00 руб. – организация должна перечислить налог в бюджет за год, за легковые автомобили.

6,5 руб.* 220 л.с.* 5 автомобилей *8/12 = 4 767 руб. — организация должна перечислить налог на приобретенные грузовые автомобили 11 мая.

6,5 руб.* 220 л.с.* 4 автомобилей *5/12 = 2 383 руб. — организация должна перечислить налог на приобретенные грузовые автомобили 20 августа.

2,5 руб.* 95 л.с.* 5 автомобилей *4/12 = 396 руб. — организация должна перечислить налог на приобретенные грузовые автомобили 15 сентября.

40 040 + 25 000 + 4 767 + 2 383 + 396 = 72 586 руб.. — общая сумма транспортного налога.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками, за исключением налогоплательщиков, применяющих специальные налоговые режимы, установленные главами 26.1 и 26.2 настоящего Кодекса, в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Классификация налоговых систем:

1) В зависимости от уровня налоговой нагрузки на экономику страны:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской

- Америки;

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

2) В зависимости от доли косвенного налогообложения:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых до ля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

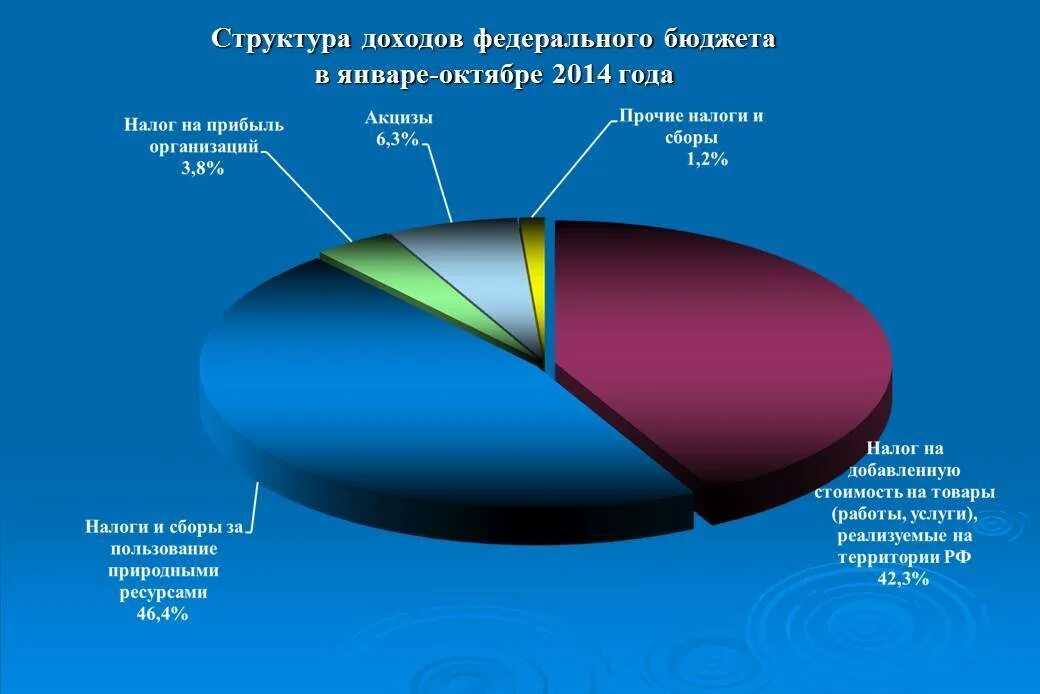

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

3) В зависимости от уровня централизации налоговых полномочий:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

4) В зависимости от уровня экономического неравенства доходов после их налогообложения:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны;

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги — невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

Налоговая система — общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой — установление и сбор налогов.

Налоговый Кодекс (НК) — в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей — основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

ЗАКЛЮЧЕНИЕ

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность, непосредственно поступали в соответствующую казну.

Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность налоговой системы не позволяет привлекать инвесторов в предприятия России, отрицательно влияет на экономическую и социальную динамику общества.

Остаются также актуальными вопросы налогового администрирования, и несовершенство главных налогов (НДФЛ, налог на прибыль организаций и НДС).

Проблема совершенствования налоговой системы очень значима на сегодняшний момент, об этом свидетельствуют предложения российских экономистов по оптимизации налогообложения. Так, предприниматели Торгово-промышленной палаты России выделяют помимо прочих, следующие пути реформирования: создание условий для развития малого и среднего бизнеса (в т.ч. инновационных предприятий), ослабление налоговой нагрузки крупнейших налогоплательщиков, совершенствование НДС, внедрение новой амортизационной политики и пр. Предлагается и более кардинальный путь, с точки зрения В.А. Кашина, — это создание новой системы налогов взамен старой. Новая унифицированная система, по мнению автора, является более эффективной и оптимальной для современных условий развития экономики.